universidad central del ecuador …€¦ · funciones del personal de compras/ logística ......

TRANSCRIPT

i

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

AUDITORÍA DE GESTIÓN COMO UNA HERRAMIENTA DE EVALUACIÓN Y

PROPUESTA DE MEJORA A LAS ÁREAS DE VENTAS Y CONTABLE DE LA EMPRESA

“ALEXIS EDUARDO SÁNCHEZ/ EDSAGROUP” UBICADA AL NORTE DE QUITO POR EL

PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DEL 2014.

AUTOR: KEVIN ALEJANDRO CISNEROS FLORES

INGENIERO EN CONTABILIDAD Y AUDITORÍA

CONTADOR PÚBLICO AUTORIZADO

DIRECTOR: ECON. JULIO CÉSAR MALDONADO CALERO

QUITO DM, ENERO 2016

ii

Cisneros Flores Kevin Alejandro (2016). Auditoría de Gestión como

una Herramienta de Evaluación y Propuesta de Mejora a las áreas de

Ventas y Contable de la empresa Alexis Eduardo Sánchez/

EDSAGROUP, ubicada al norte de Quito por el período del 01 de

enero al 31 de diciembre del 2014.Trabajo de investigación para

optar por el título de Ingeniero en Contabilidad y Auditoría.

Contador Público Autorizado. Facultad de Ciencias Administrativas.

Carrera de Contabilidad y Auditoría. Quito: UCE. 147 p.

iii

DEDICATORIA

A Dios, por la vida y todas las bendiciones derramadas sobre mí y mi familia, por su infinito amor y

misericordia que me ha demostrado en cada segundo de mi vida.

A mis padres Mony y Hugo, por su amor, paciencia, consejos, apoyo incondicional y por enseñarme a

valorar a la familia; gracias por enseñarme que cualquier título académico carece de validez si no se es

buena persona y si no se valora a la gente que se tiene a lado, y gracias por enseñarme a trabajar desde

joven ya que aprendí a no decaer, a ganarme mis cosas con el sudor de mi frente y a dormir con el

cansancio que refleja el sacrificio por intentar ser alguien en la vida.

A mi hermano Iván por su gran ejemplo y a mi hermano Santy por su cariño, por su compañía y por

ayudarme día a día a intentar ser un mejor hermano.

A mi abuelita Lola, por haber sido la persona que siempre veló por el bienestar de mis padres, mío y

de mis hermanos, por sus consejos y enseñanzas, por su amor y por ser el ángel que nos cuida desde el

cielo.

A mis amigos incondicionales de la vida: Johanna Villacrés, Andrés Galindo y Ana Vargas, que más

que ser mis amigos son mis hermanos, por su apoyo y compañía en cada momento y por demostrarme

que puedo contar con ustedes siempre.

Kevin Cisneros F.

iv

AGRADECIMIENTO

Al Sr. Eduardo Sánchez, gerente y propietario de EDSAGROUP, por abrirme las puertas de su

empresa para poder ejecutar el presente trabajo de titulación y por su colaboración en todo momento

siempre con la mejor actitud.

A la Gloriosa Universidad Central del Ecuador y a todos los docentes que me impartieron sus

conocimientos, gracias por enseñarme que soy capaz de lograr todo lo que me proponga.

A todos mis amigos universitarios, en especial a Nelly Guilcajana y Pablo Fernández, quienes fueron

mis compañeros y se han convertido en mis hermanos. Durante mi carrera universitaria supieron

brindarme palabras de aliento y me hicieron entender lo que significa la palabra amistad.

A Mirian Michilena, gracias por tu valiosa guía en el presente trabajo de titulación, sin tu ayuda no

hubiese sido posible concluir.

Al Dr. Julio César Maldonado Calero, por su apoyo en la culminación de éste último paso de mi

carrera universitaria.

Kevin Cisneros F.

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Yo, KEVIN ALEJANDRO CISNEROS FLORES en calidad de autor del trabajo de investigación o

Tesis realizada sobre “AUDITORÍA DE GESTIÓN COMO UNA HERRAMIENTA DE

EVALUACIÓN Y PROPUESTA DE MEJORA A LAS ÁREAS DE VENTAS Y CONTABLE

DE LA EMPRESA “ALEXIS EDUARDO SÁNCHEZ/ EDSAGROUP” UBICADA AL NORTE

DE QUITO POR EL PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DEL 2014”, por la

presente autorizo a la UNIVERSIDAD CENTRAL DEL ECUADOR hacer uso de todos los

contenidos que me pertenecen o parte de los que contiene esta obra, con fines estrictamente

académicos o de investigación.

Los derechos que como autor me corresponde, con excepción de la presente autorización seguirán

vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8,19 y demás pertinentes

de la Ley de Propiedad Intelectual y su Reglamento.

vi

APROBACIÓN DEL DIRECTOR DE TESIS

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Por la presente, dejo constancia que he leído el Trabajo de Titulación presentado por el señor Kevin

Alejandro Cisneros Flores, para optar por el título profesional, cuyo tema es: “AUDITORÍA DE

GESTIÓN COMO UNA HERRAMIENTA DE EVALUACIÓN Y PROPUESTA DE MEJORA

A LAS ÁREAS DE VENTAS Y CONTABLE DE LA EMPRESA “ALEXIS EDUARDO

SÁNCHEZ/ EDSAGROUP” UBICADA AL NORTE DE QUITO POR EL PERÍODO DEL 01

DE ENERO AL 31 DE DICIEMBRE DEL 2014”, el mismo que reúne los requerimientos y tiene los

méritos suficientes para ser sometido a evaluación por el Tribunal Calificador.

vii

CARTA DE AUTORIZACIÓN DE LA EMPRESA

Quito, 21 de septiembre del 2015

A quien interese:

Yo, Alexis Eduardo Sánchez con cédula de ciudadanía N° 1709261141, Gerente General y Propietario

de la Empresa “ALEXIS EDUARDO SÁNCHEZ CISNEROS/ EDSAGROUP”, autorizo al señor

Kevin Alejandro Cisneros Flores con cédula de ciudadanía N° 1722045356, estudiante de la

Universidad Central del Ecuador, Facultad de Ciencias Administrativas, Carrera de Contabilidad y

Auditoría para que realice su Trabajo de Investigación titulado: “AUDITORÍA DE GESTIÓN

COMO UNA HERRAMIENTA DE EVALUACIÓN Y PROPUESTA DE MEJORA A LAS

ÁREAS DE VENTAS Y CONTABLE DE LA EMPRESA “ALEXIS EDUARDO SÁNCHEZ/

EDSAGROUP” UBICADA AL NORTE DE QUITO POR EL PERÍODO DEL 01 DE ENERO

AL 31 DE DICIEMBRE DEL 2014” en las Instalaciones de la Empresa y disponga de toda la

información necesaria.

El interesado puede hacer uso de este documento como más convenga a sus intereses.

viii

CONTENIDO

DEDICATORIA .................................................................................................................................... iii

AGRADECIMIENTO .......................................................................................................................... iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL ................................................................... v

APROBACIÓN DEL DIRECTOR DE TESIS ................................................................................... vi

CARTA DE AUTORIZACIÓN DE LA EMPRESA ........................................................................ vii

RESUMEN EJECUTIVO .................................................................................................................. xvi

EXECUTIVE SUMMARY ................................................................................................................ xvii

INTRODUCCIÓN ................................................................................................................................. 1

CAPITULO 1: ASPECTOS GENERALES ......................................................................................... 2

1.1. Descripción General de EDSAGROUP ................................................................................... 2

1.1.1. Antecedentes .................................................................................................................... 2

1.1.2. Misión .............................................................................................................................. 5

1.1.3. Visión ............................................................................................................................... 5

1.1.4. Valores institucionales: .................................................................................................... 5

1.1.5. Estrategias institucionales: ............................................................................................... 5

1.2. BASE LEGAL DE LA EMPRESA.......................................................................................... 6

1.2.1. Ley de Régimen Tributario Interno .................................................................................. 6

1.2.2. Reglamento de comprobantes de venta, retención y documentos complementarios...... 10

1.2.3. Código Laboral Ecuatoriano .......................................................................................... 11

1.2.4. Ley de Seguridad Social ................................................................................................. 11

1.2.5. Obligaciones Municipales .............................................................................................. 13

1.3. ELEMENTOS QUE INTERVIENEN EN EL GIRO DEL NEGOCIO ................................. 13

1.3.1. Líneas de productos que oferta ....................................................................................... 13

1.3.1.1. Línea Empresarial ...................................................................................................... 13

1.3.1.2. Línea de Consumo (para sector Corporativo) ............................................................ 14

1.3.2. Proveedores .................................................................................................................... 15

1.3.3. Clientes ........................................................................................................................... 15

1.3.4. Competencia ................................................................................................................... 15

1.3.5. Distribución de sus productos ........................................................................................ 16

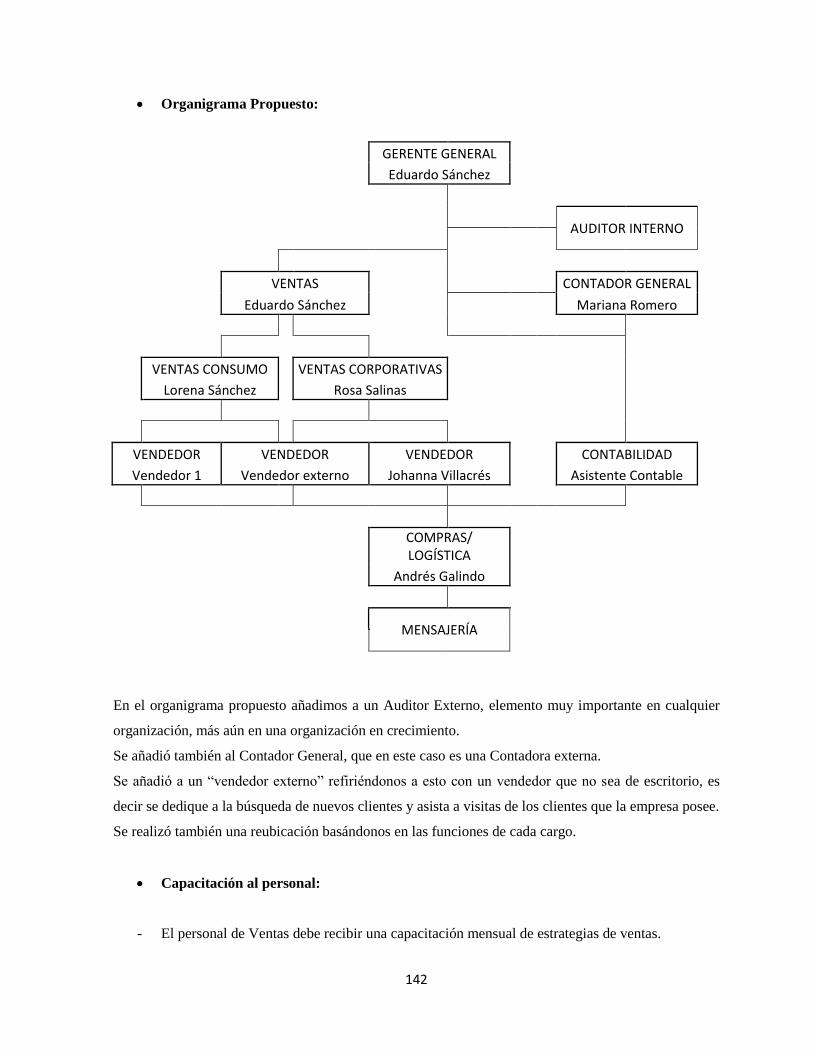

1.4. ORGANIGRAMA ................................................................................................................. 16

1.4.1. Funciones por cargo ....................................................................................................... 17

ix

1.4.1.1. Funciones del Gerente General: ................................................................................. 17

1.4.1.2. Funciones del personal de Ventas: ............................................................................. 17

1.4.1.3. Funciones del personal Contable:............................................................................... 18

1.4.1.4. Funciones del personal de Compras/ logística ........................................................... 18

1.4.2. Conocimientos básicos de todo el personal .................................................................... 19

1.4.3. Políticas Empresariales .................................................................................................. 19

1.4.3.1. Políticas de Ventas ..................................................................................................... 19

1.4.3.2. Políticas Contables ..................................................................................................... 20

1.4.3.3. Políticas de Compra/ Logística................................................................................... 25

1.5. PROBLEMA DE INVESTIGACIÓN .................................................................................... 27

1.5.1. Planteamiento del Problema ........................................................................................... 27

1.5.2. Formulación del Problema ............................................................................................. 28

1.5.3. Objetivos ........................................................................................................................ 28

1.5.3.1. Objetivo General ........................................................................................................ 28

1.5.3.2. Objetivos Específicos ................................................................................................. 28

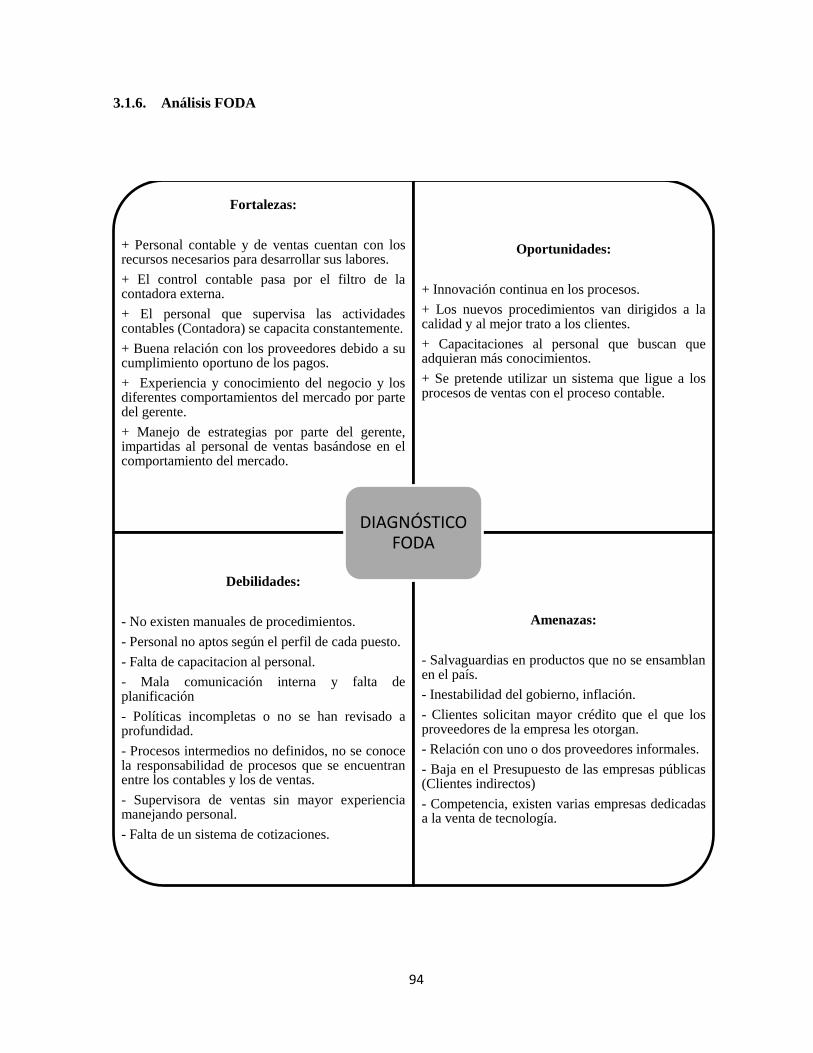

1.6. ANÁLISIS INTERNO ........................................................................................................... 28

1.6.1. Descripción de los procesos ........................................................................................... 29

1.7. ANÁLISIS EXTERNO .......................................................................................................... 31

1.7.1. Entorno Político .............................................................................................................. 31

1.7.2. Entorno Económico ........................................................................................................ 31

1.7.3. Entorno Social ................................................................................................................ 33

1.7.4. Entorno Tecnológico ...................................................................................................... 34

CAPÍTULO 2: MARCO TEÓRICO PARA LA AUDITORÍA DE GESTIÓN

ADMINISTRATIVA ............................................................................................................................ 35

2.1. GENERALIDADES............................................................................................................... 35

2.1.1. Auditoría: ....................................................................................................................... 35

2.1.2. Auditoría de Gestión ...................................................................................................... 36

2.1.2.1. Importancia de la Auditoría de Gestión ..................................................................... 37

2.1.2.2. Objetivos de la Auditoría de Gestión ......................................................................... 38

2.1.2.3. Alcance de la Auditoría de Gestión ............................................................................ 38

2.1.2.4. Normas Internacionales de Auditoría ......................................................................... 38

2.1.2.5. Normas de Auditoría Generalmente Aceptadas ......................................................... 41

x

2.1.2.6. Metodología de Auditoría de Gestión ........................................................................ 43

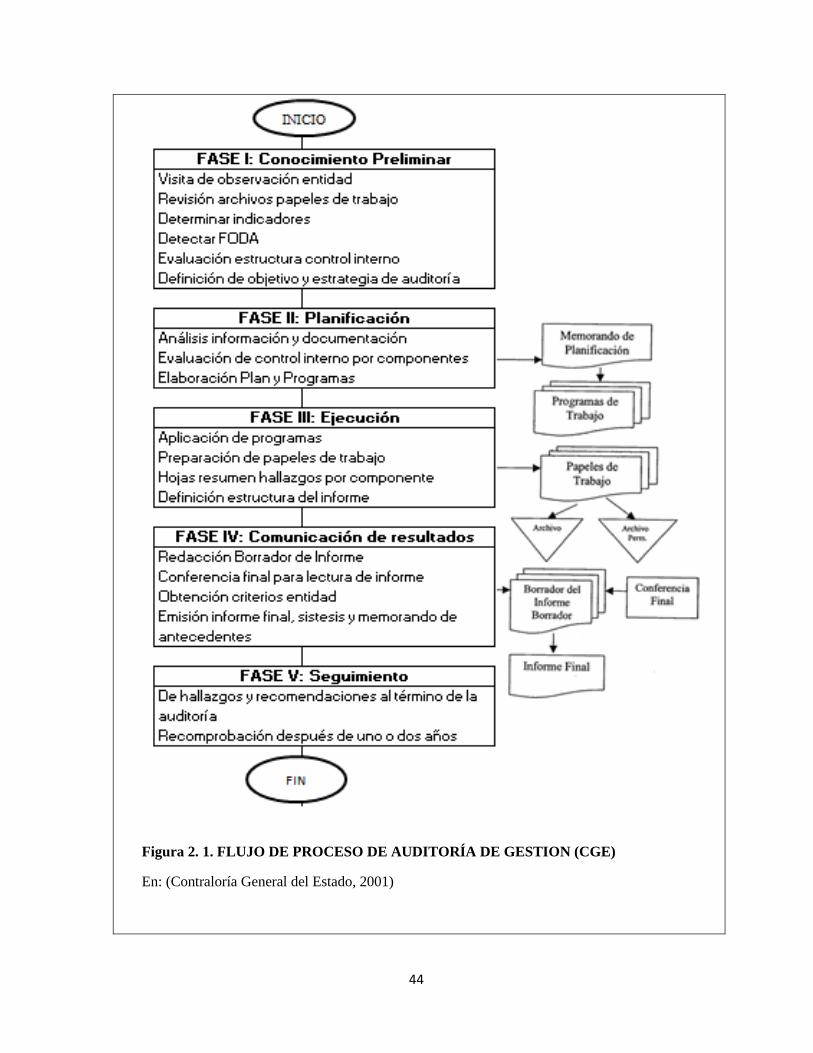

2.1.2.6.1. Metodología según la Contraloría General del Estado ............................................... 43

2.1.2.6.2. Metodología según Benjamín Franklin: ..................................................................... 45

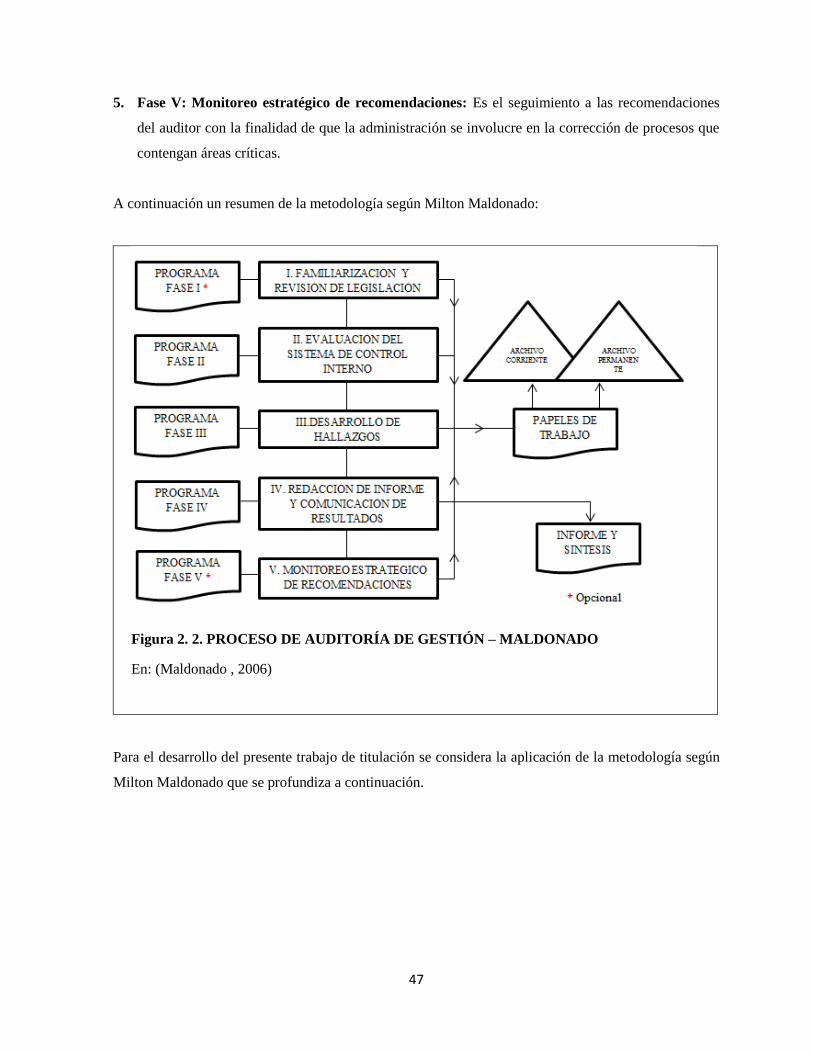

2.1.2.6.3. Metodología según Milton Maldonado ...................................................................... 46

2.2. FASES DE LA AUDITORÍA SEGÚN MILTON MALDONADO ...................................... 48

2.2.1. Fase I: Familiarización y revisión de legislación ........................................................... 48

2.2.1.1. Visita de Observación a la entidad ............................................................................. 48

2.2.1.2. Revisión de Archivos y legislación de la entidad ....................................................... 48

2.2.1.3. Análisis FODA ........................................................................................................... 48

2.2.1.4. Planificación de la Auditoría de Gestión .................................................................... 49

2.2.1.4.1. Planificación preliminar de Auditoría ........................................................................ 49

2.2.1.4.2. Planificación específica de Auditoría ......................................................................... 49

2.2.1.5. Programas de Auditoría .............................................................................................. 51

2.2.2. Fase II: Evaluación del Sistema de Control Interno ....................................................... 51

2.2.2.1. Definición del control Interno .................................................................................... 52

2.2.2.2. Objetivos del Control Interno ..................................................................................... 52

2.2.2.3. Elementos de Control Interno..................................................................................... 53

2.2.2.4. Características del Control Interno ............................................................................. 53

2.2.2.5. Clasificación del Control Interno ............................................................................... 54

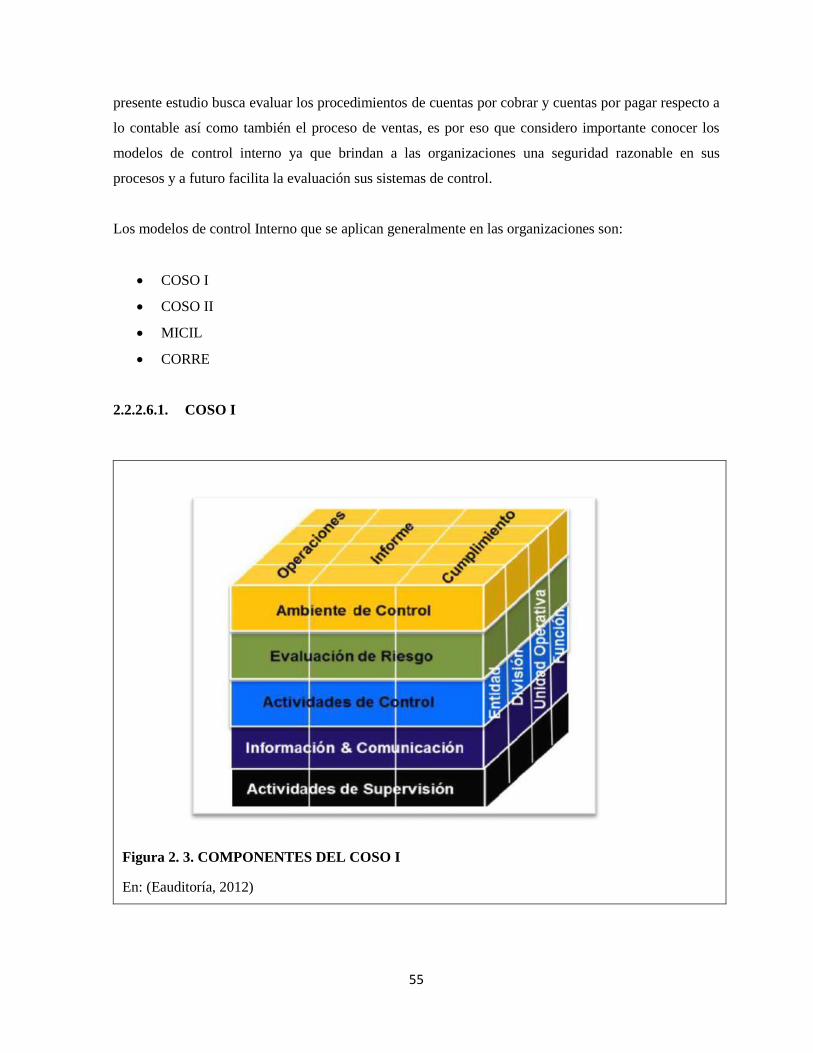

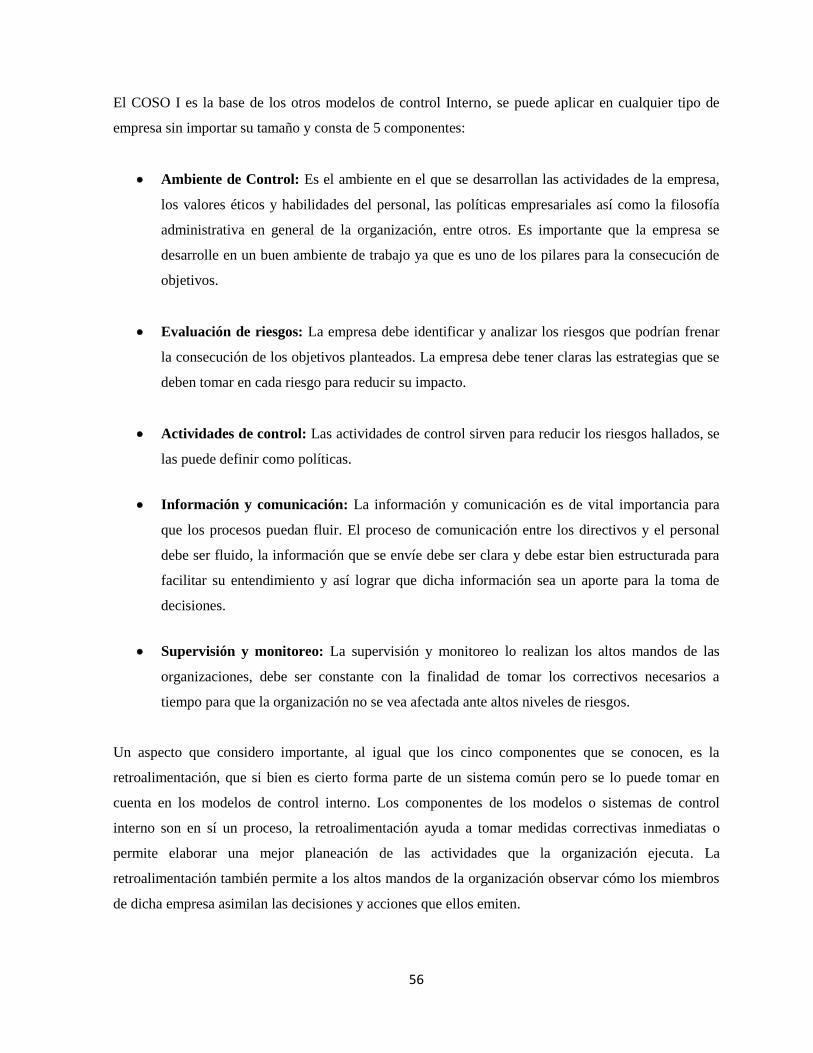

2.2.2.6. Modelos de Control Interno ....................................................................................... 54

2.2.2.6.1. COSO I ....................................................................................................................... 55

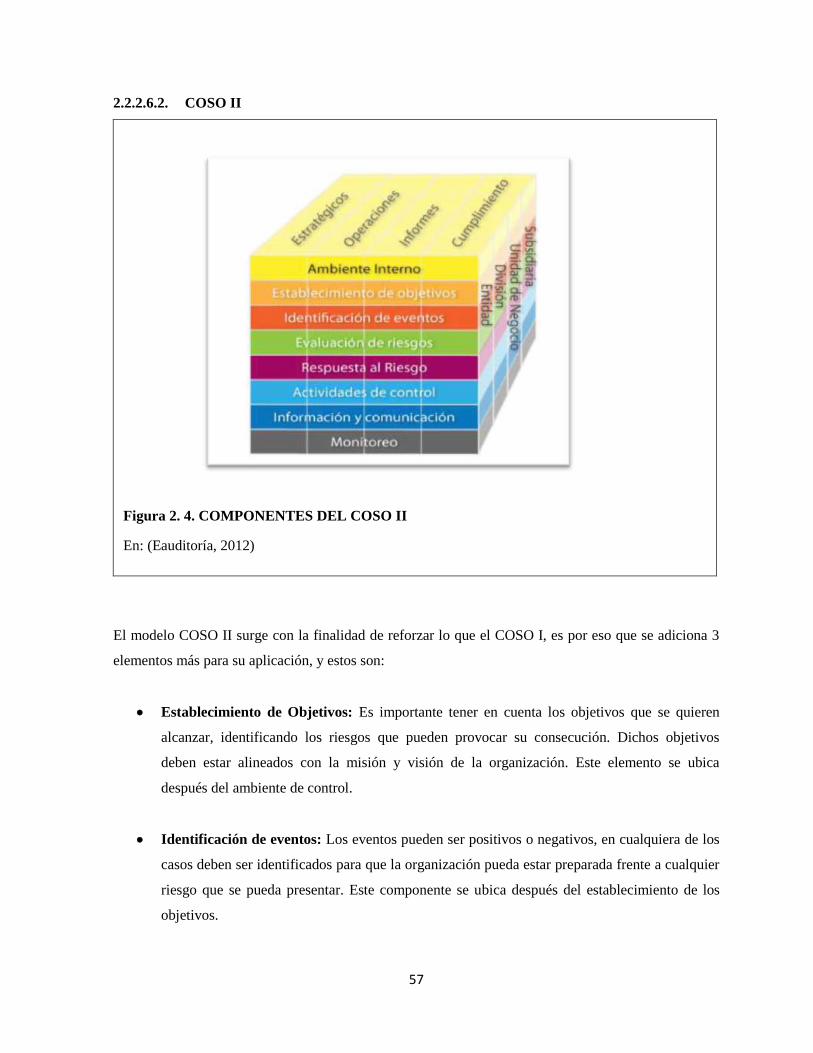

2.2.2.6.2. COSO II ..................................................................................................................... 57

2.2.2.6.3. MICIL ........................................................................................................................ 58

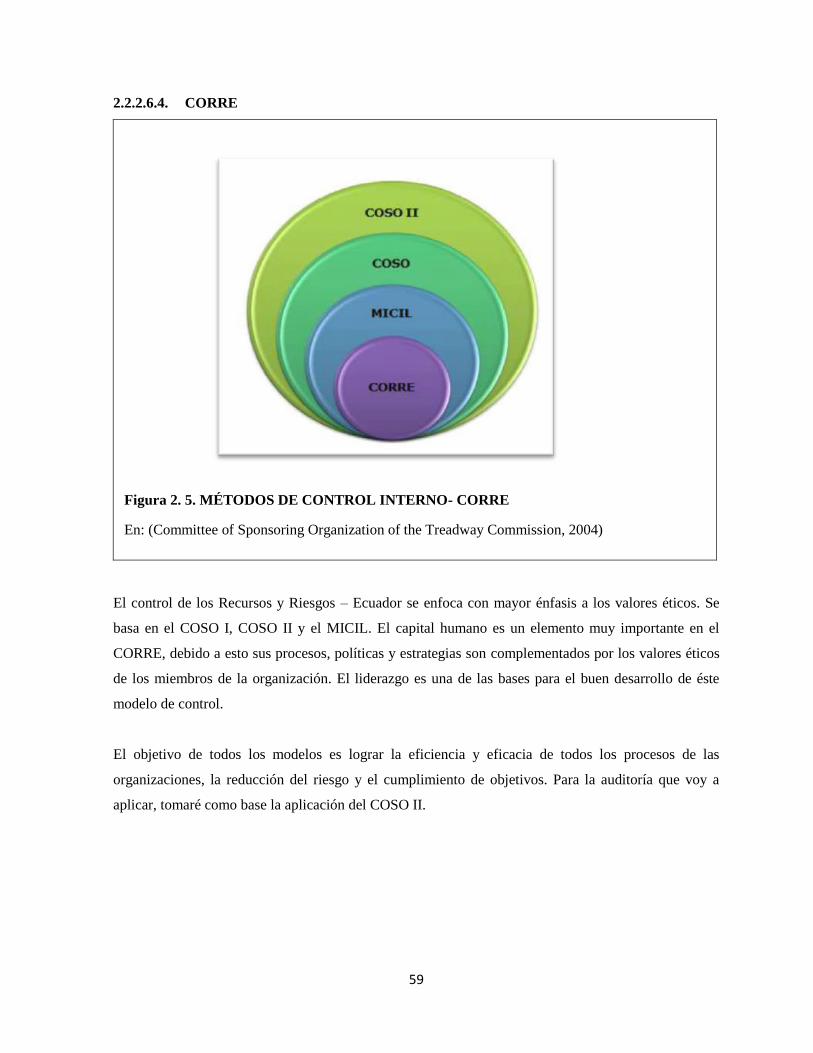

2.2.2.6.4. CORRE ...................................................................................................................... 59

2.2.2.7. Importancia del control interno para la Auditoría ...................................................... 60

2.2.2.8. Métodos de Evaluación del Control Interno ............................................................... 61

2.2.2.8.1. Cuestionarios .............................................................................................................. 61

2.2.2.8.2. Narrativo..................................................................................................................... 61

2.2.2.8.3. Diagramas de Flujo .................................................................................................... 61

2.2.2.8.4. Muestreo estadístico ................................................................................................... 62

2.2.2.8.5. Muestreo de apreciación o no estadístico ................................................................... 62

2.2.2.9. Técnicas de control Interno ........................................................................................ 62

xi

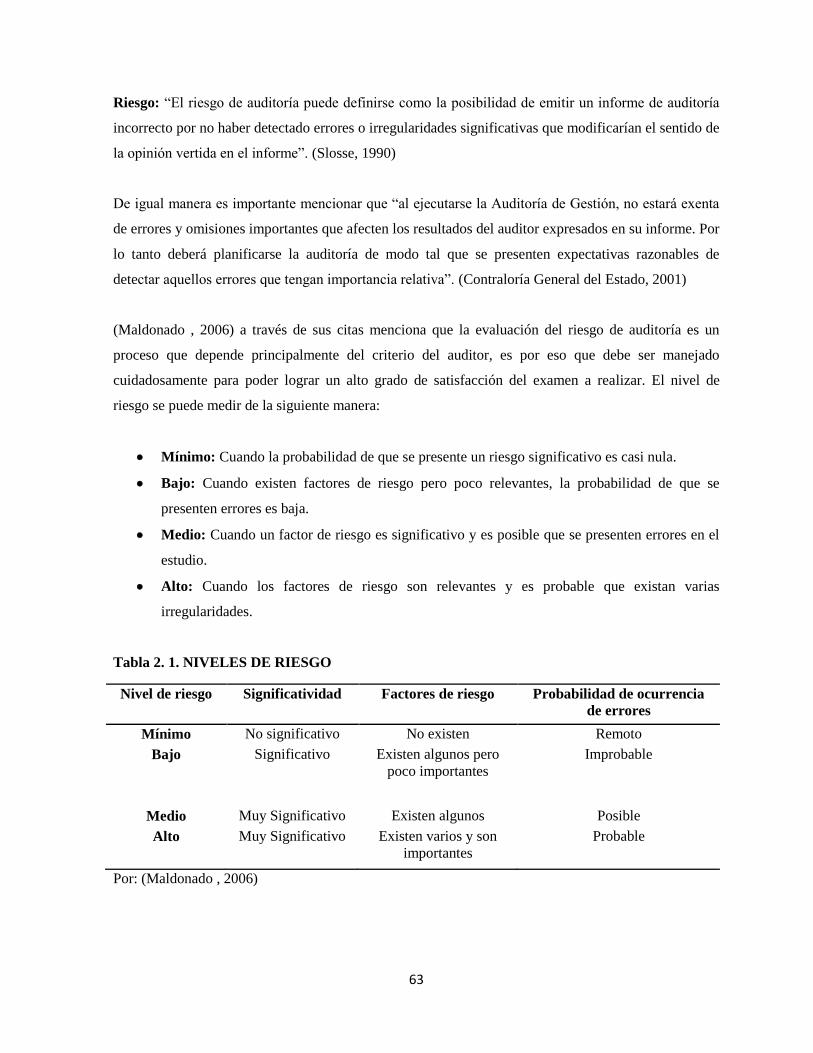

2.2.2.10. Evaluación del Riesgo ................................................................................................ 62

2.2.2.11. Medición del riesgo .................................................................................................... 64

2.2.2.11.1. Riesgo Inherente ..................................................................................................... 64

2.2.2.11.2. Riesgo de Control ................................................................................................... 64

2.2.2.11.3. Riesgo de detección ................................................................................................ 65

2.2.2.12. Informe de Control Interno......................................................................................... 65

2.2.3. FASE III: Desarrollo de hallazgos ................................................................................. 66

2.2.3.1. Hallazgos .................................................................................................................... 66

2.2.3.2. Técnicas y procedimientos de Auditoría .................................................................... 67

2.2.3.3. Pruebas de cumplimiento ........................................................................................... 69

2.2.3.4. Pruebas sustantivas ..................................................................................................... 69

2.2.3.5. Papeles de trabajo ....................................................................................................... 69

2.2.3.6. Evidencias .................................................................................................................. 70

2.2.3.7. Indicadores de Gestión ............................................................................................... 70

2.2.3.7.1. Indicadores Financieros .............................................................................................. 71

2.2.3.7.2. Indicadores no financieros.......................................................................................... 71

2.2.3.8. Conclusiones .............................................................................................................. 72

2.2.3.9. Recomendaciones ....................................................................................................... 72

2.2.4. FASE IV: Redacción de Informe y Comunicación de resultados .................................. 72

2.2.4.1. Informe de Auditoría .................................................................................................. 72

2.2.4.1.1. Borrador de Informe de Auditoría .............................................................................. 73

2.2.4.1.2. Conferencia Final para lectura del Informe ................................................................ 73

2.2.4.1.3. Informe de Auditoría definitivo ................................................................................. 73

2.2.5. FASE V: Monitoreo estratégico de recomendaciones .................................................... 74

2.2.5.1. Propuesta de mejora ................................................................................................... 74

2.2.5.2. Comprobación después de uno o dos años ................................................................. 75

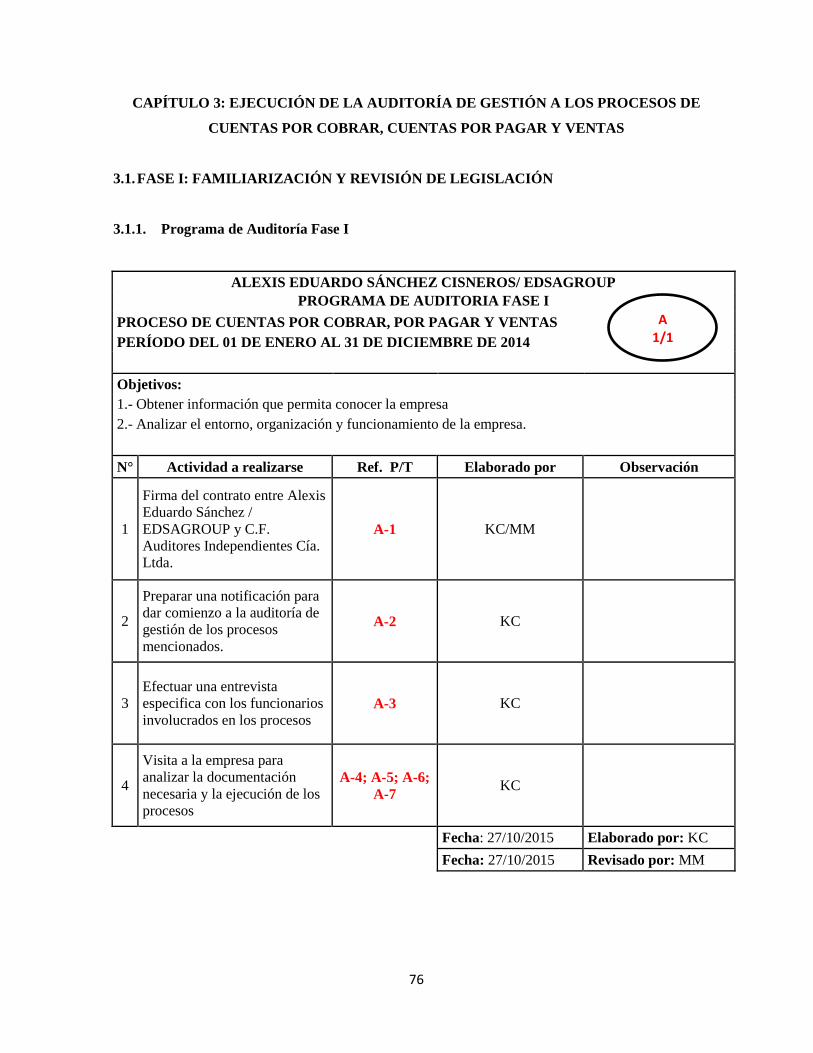

CAPÍTULO 3: EJECUCIÓN DE LA AUDITORÍA DE GESTIÓN A LOS PROCESOS DE

CUENTAS POR COBRAR, CUENTAS POR PAGAR Y VENTAS .............................................. 76

3.1. FASE I: FAMILIARIZACIÓN Y REVISIÓN DE LEGISLACIÓN ..................................... 76

3.1.1. Programa de Auditoría Fase I ......................................................................................... 76

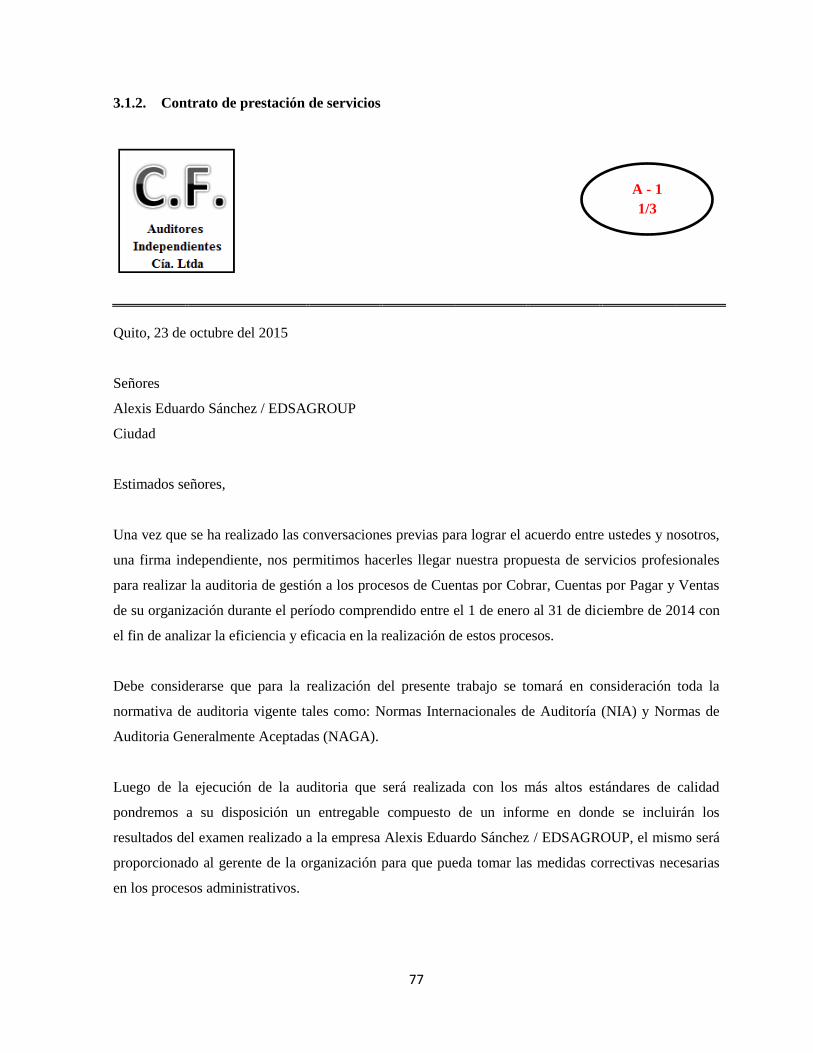

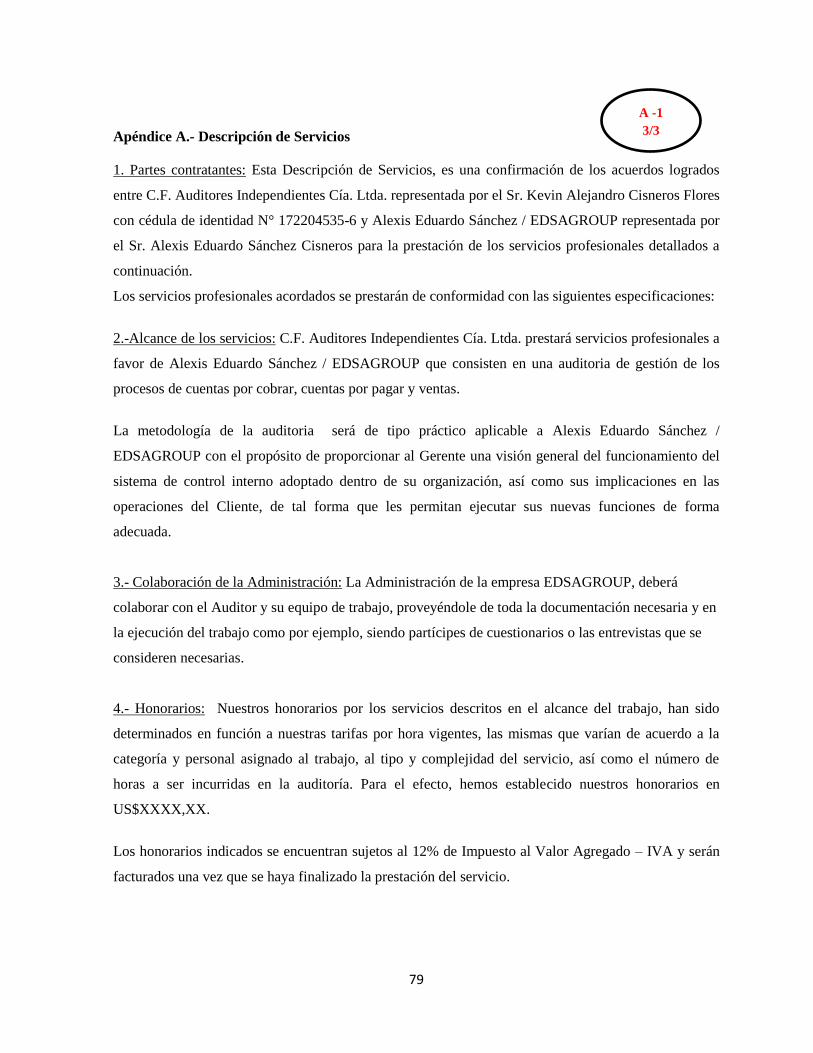

3.1.2. Contrato de prestación de servicios ................................................................................ 77

3.1.3. Notificación del Inicio de Auditoría ............................................................................... 80

xii

3.1.4. Entrevistas ...................................................................................................................... 81

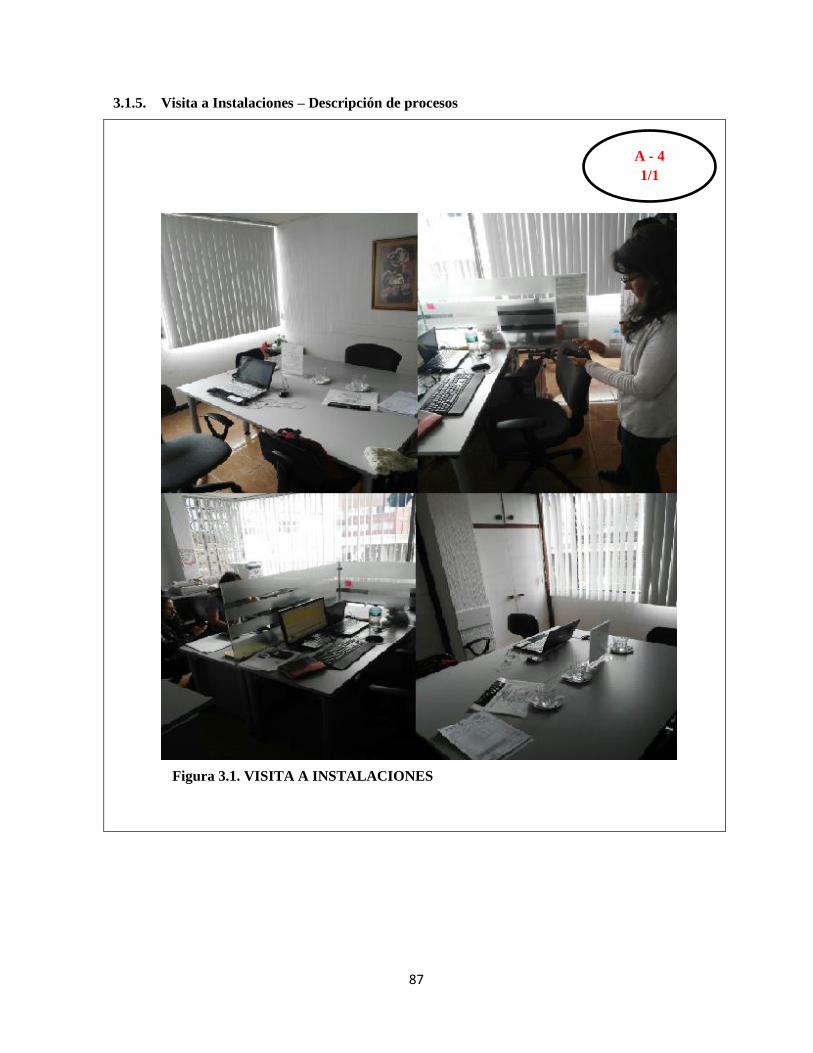

3.1.5. Visita a Instalaciones – Descripción de procesos ........................................................... 87

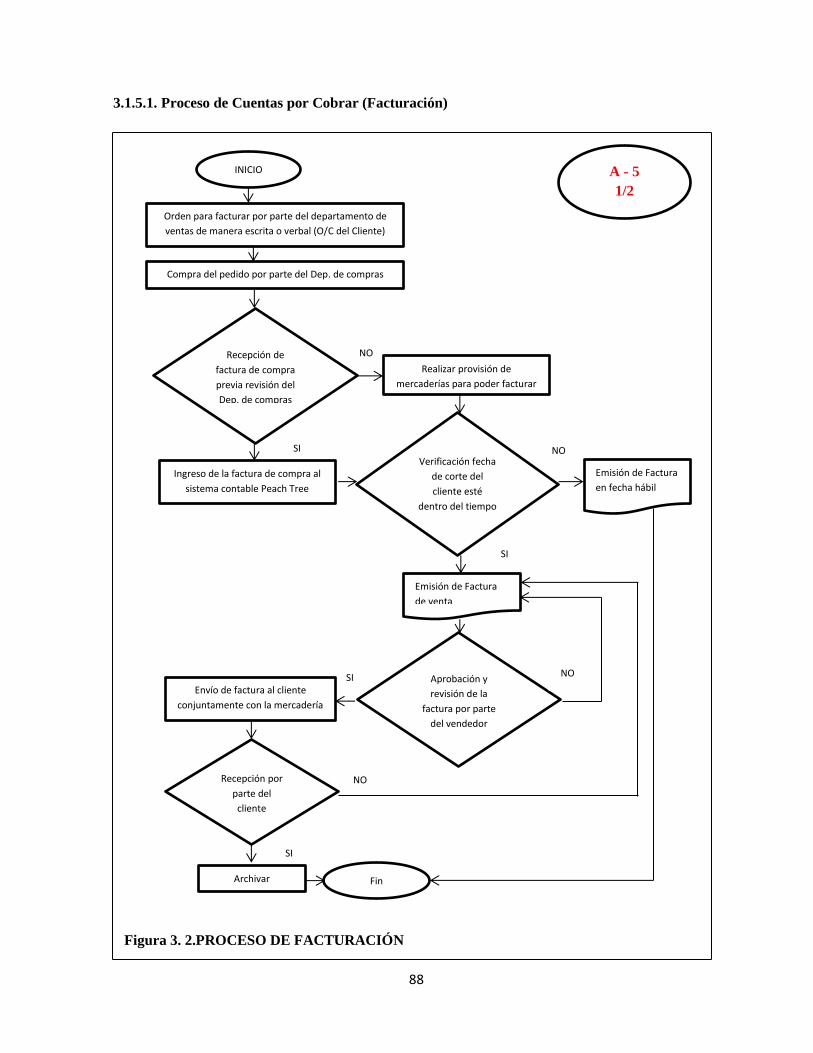

3.1.5.1. Proceso de Cuentas por Cobrar (Facturación) ............................................................ 88

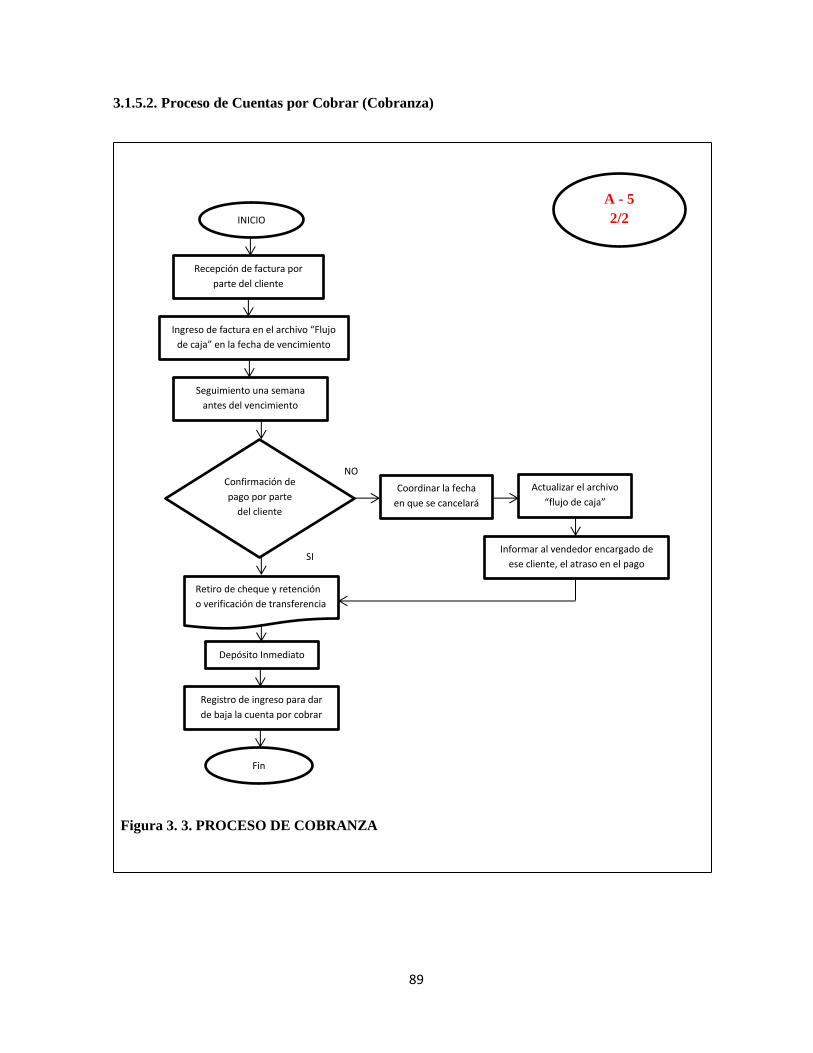

3.1.5.2. Proceso de Cuentas por Cobrar (Cobranza) ............................................................... 89

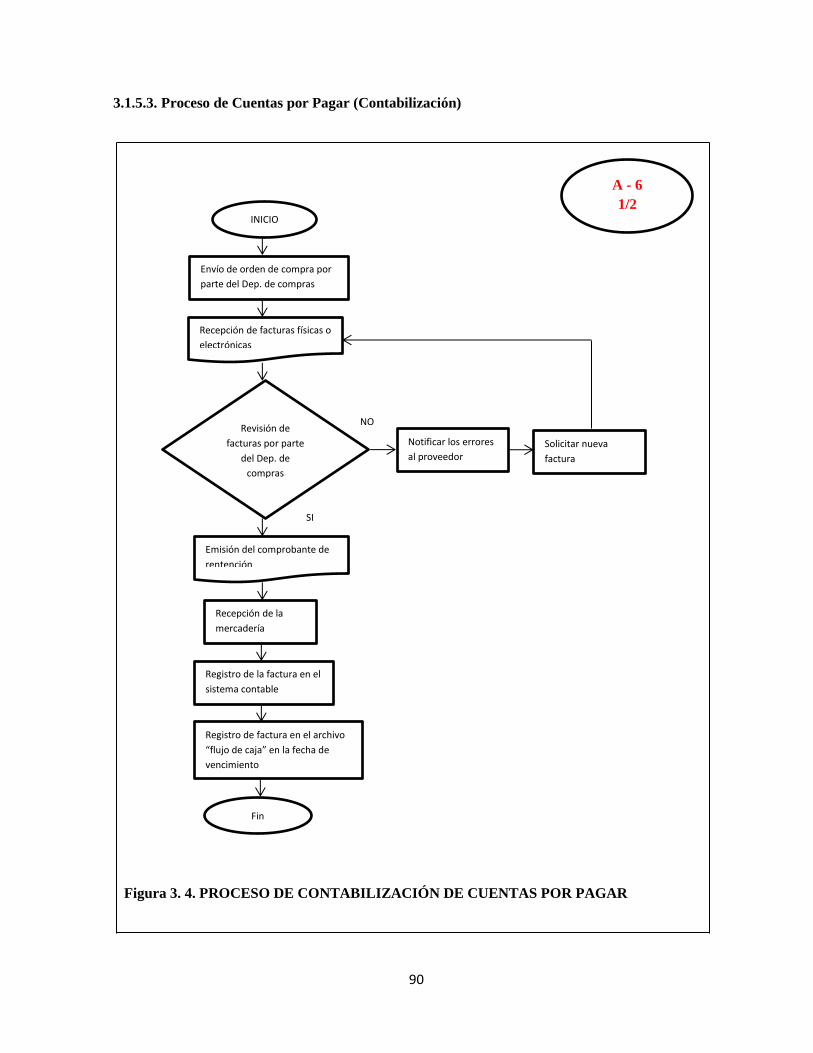

3.1.5.3. Proceso de Cuentas por Pagar (Contabilización) ....................................................... 90

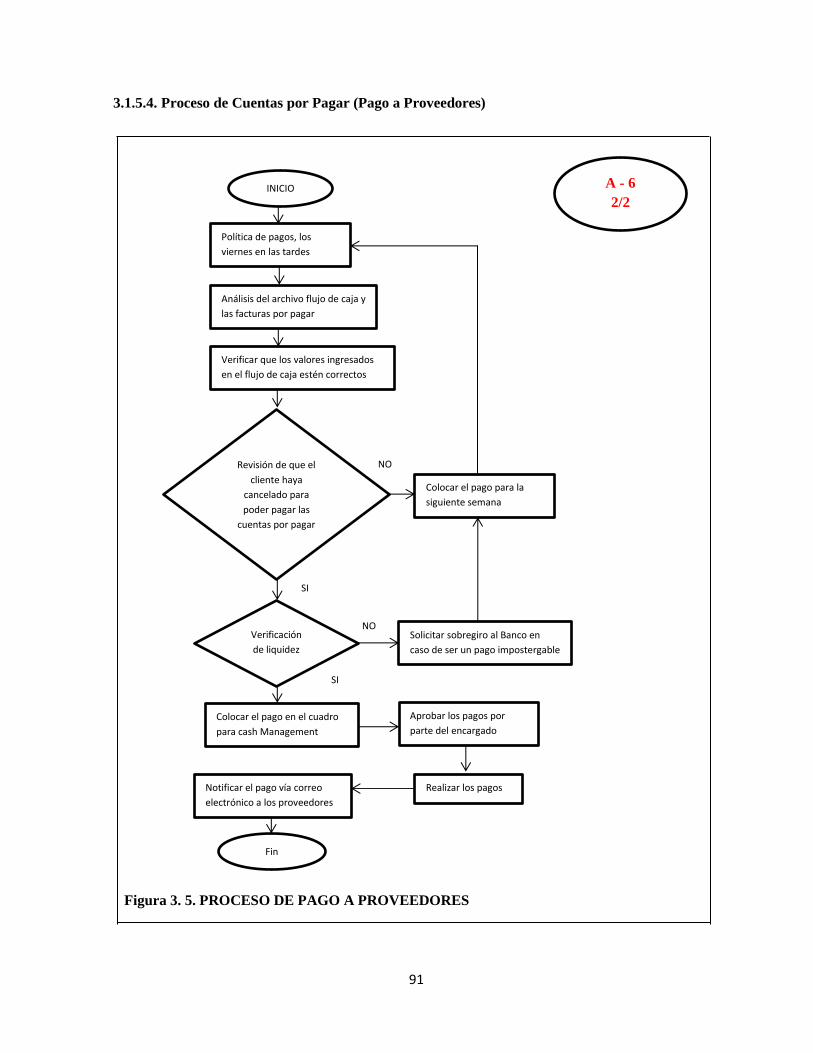

3.1.5.4. Proceso de Cuentas por Pagar (Pago a Proveedores) ................................................. 91

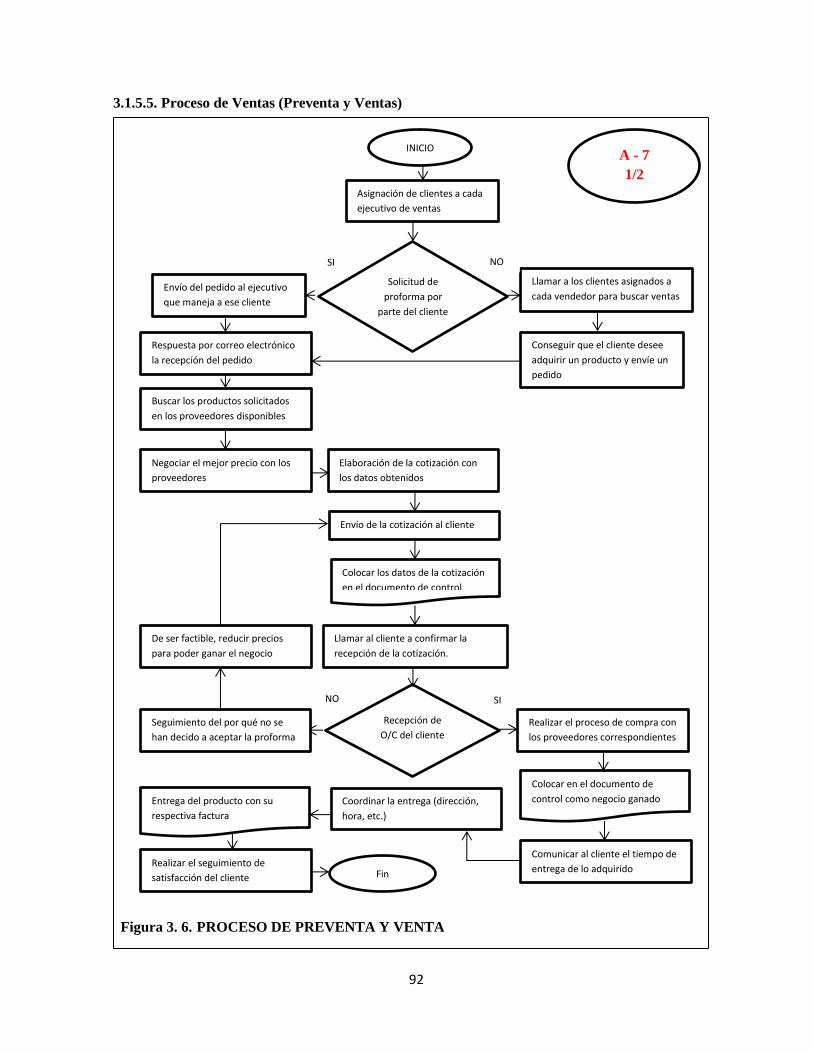

3.1.5.5. Proceso de Ventas (Preventa y Ventas) ...................................................................... 92

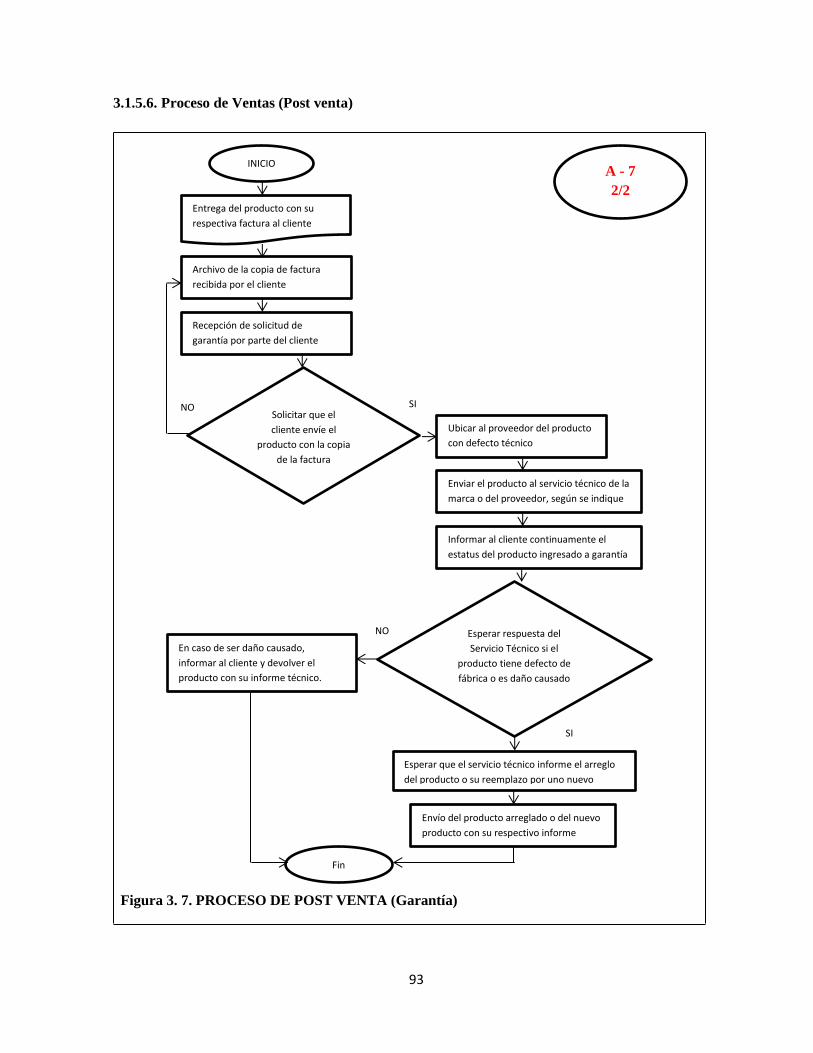

3.1.5.6. Proceso de Ventas (Post venta) .................................................................................. 93

3.1.6. Análisis FODA ............................................................................................................... 94

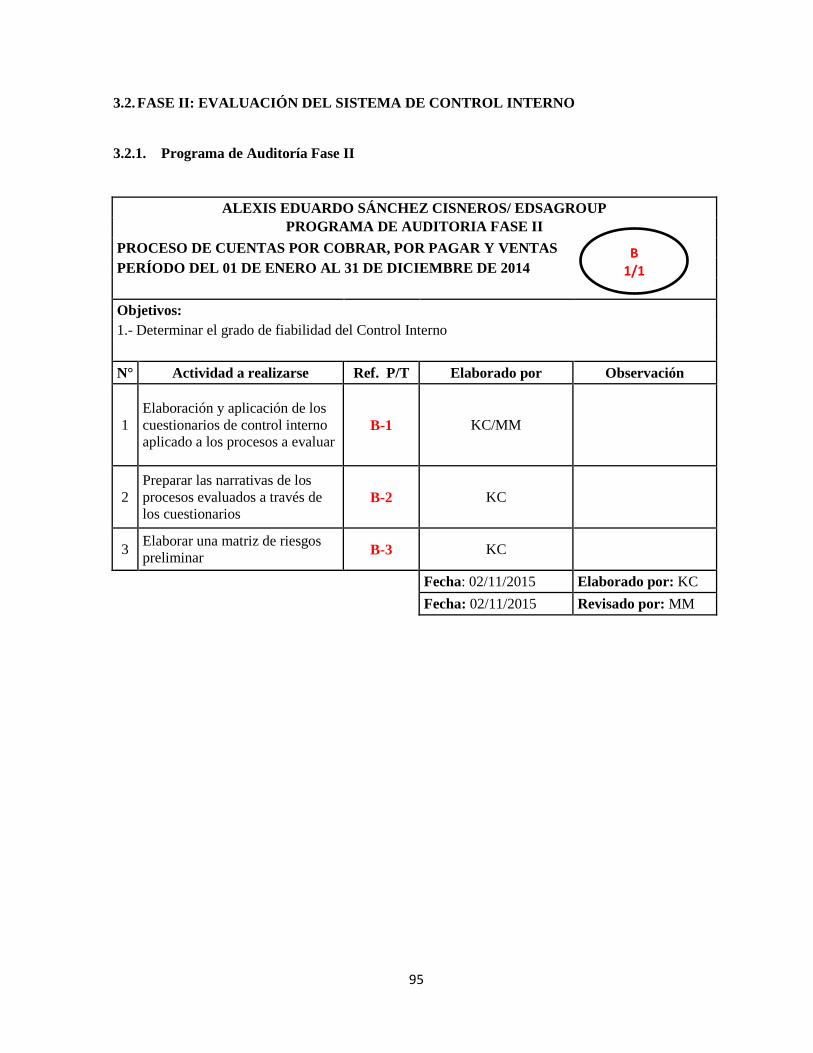

3.2. FASE II: EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO ............................... 95

3.2.1. Programa de Auditoría Fase II ....................................................................................... 95

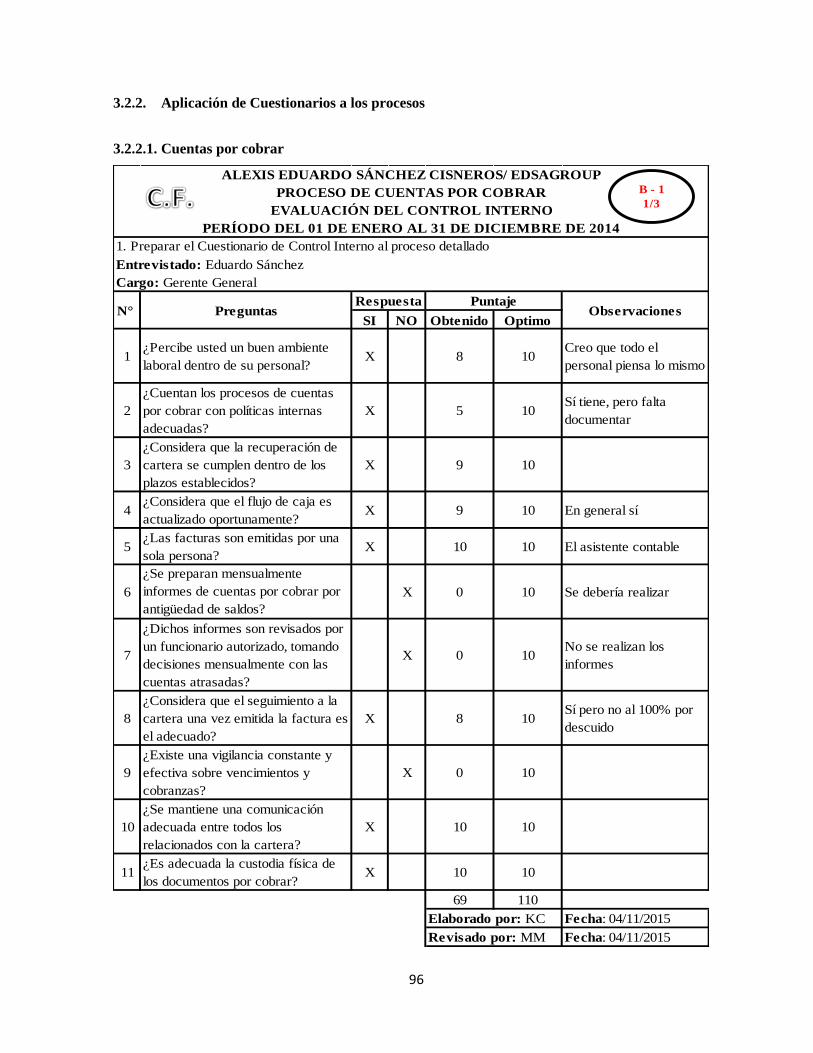

3.2.2. Aplicación de Cuestionarios a los procesos ................................................................... 96

3.2.2.1. Cuentas por cobrar ..................................................................................................... 96

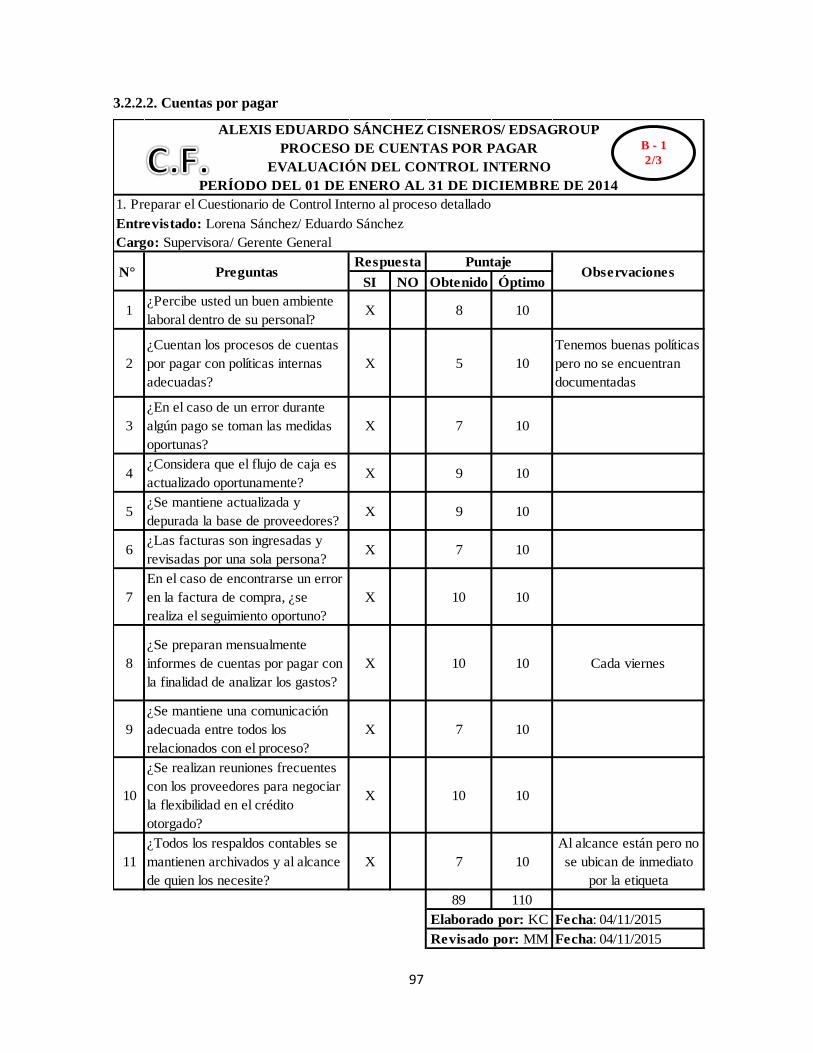

3.2.2.2. Cuentas por pagar ....................................................................................................... 97

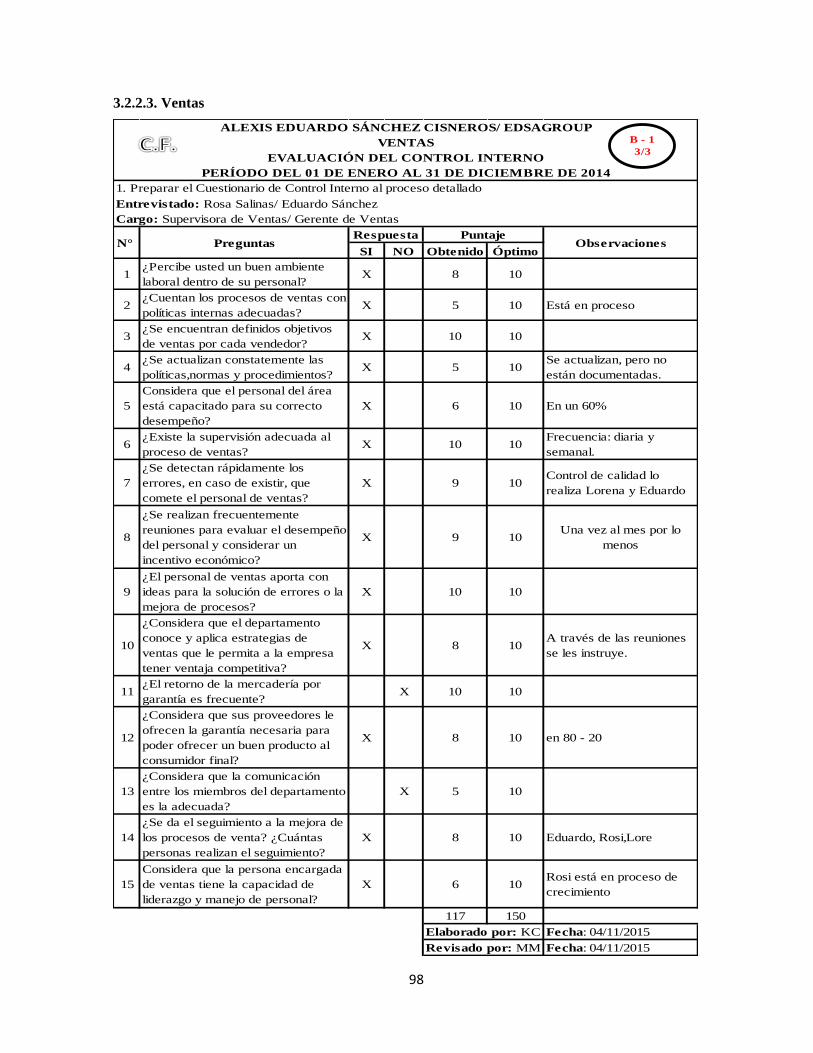

3.2.2.3. Ventas ......................................................................................................................... 98

3.2.3. Narrativa de Procesos ..................................................................................................... 99

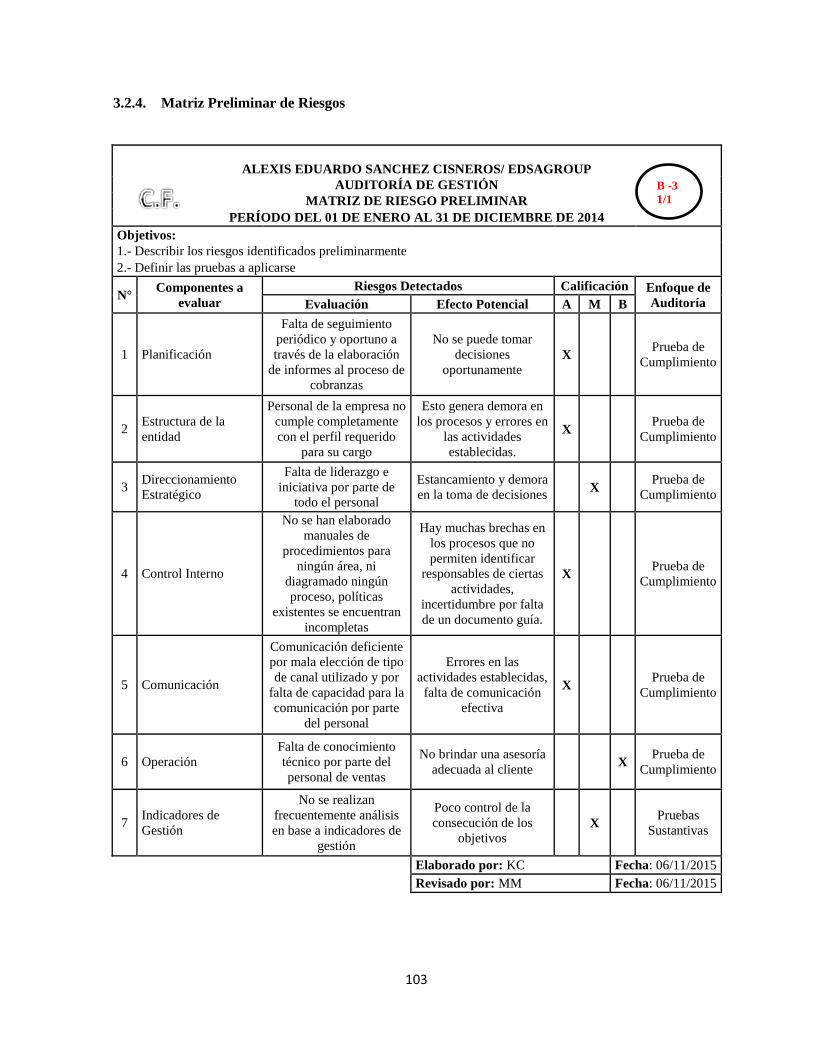

3.2.4. Matriz Preliminar de Riesgos ....................................................................................... 103

3.3. FASE III: DESARROLLO DE HALLAZGOS O EXAMEN PROFUNDO DE ÁREAS

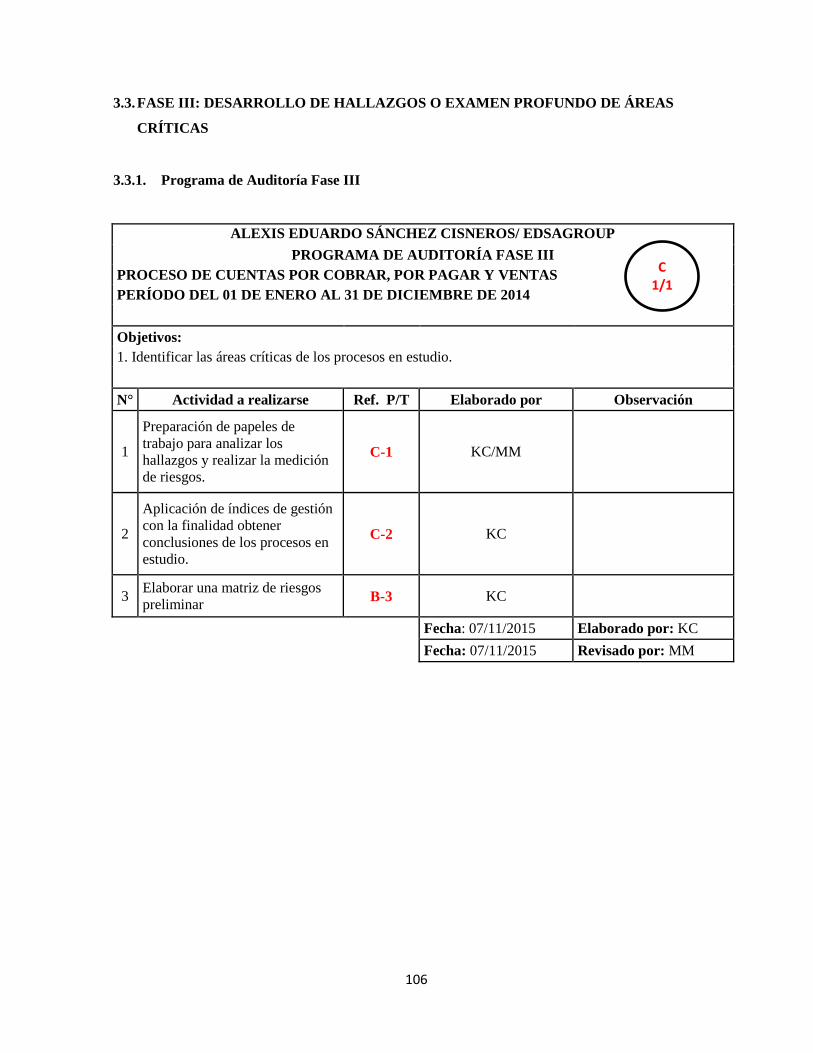

CRÍTICAS........................................................................................................................................ 106

3.3.1. Programa de Auditoría Fase III .................................................................................... 106

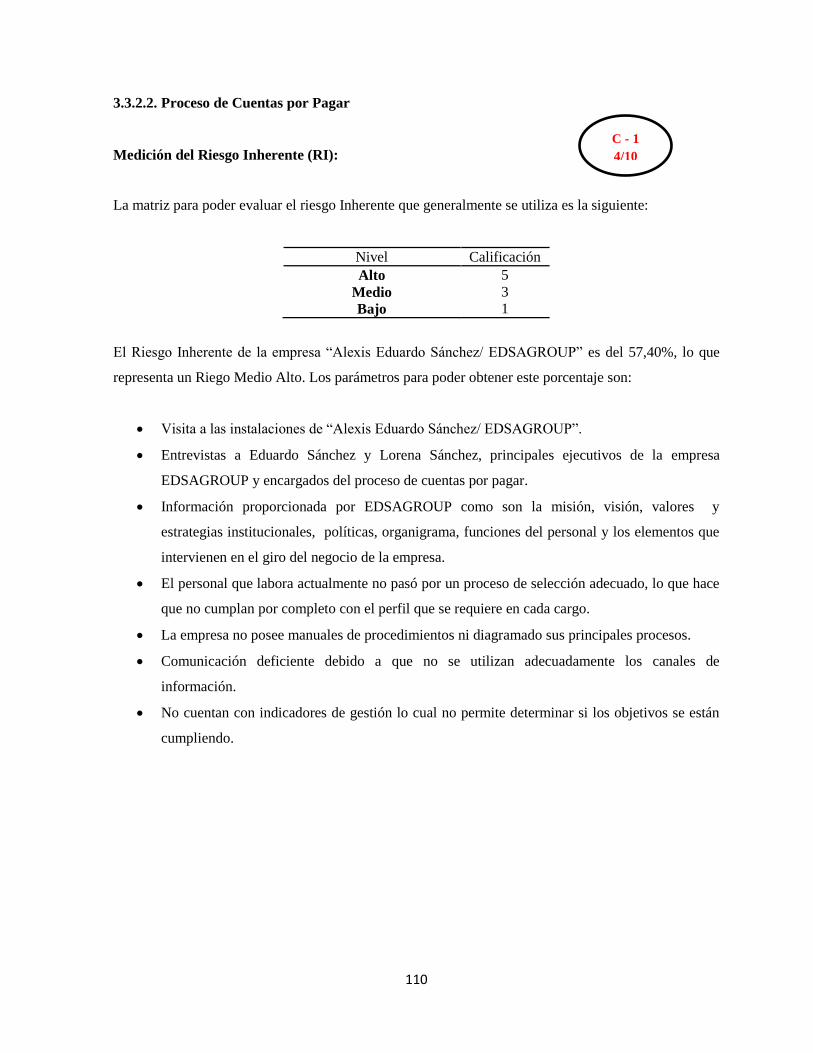

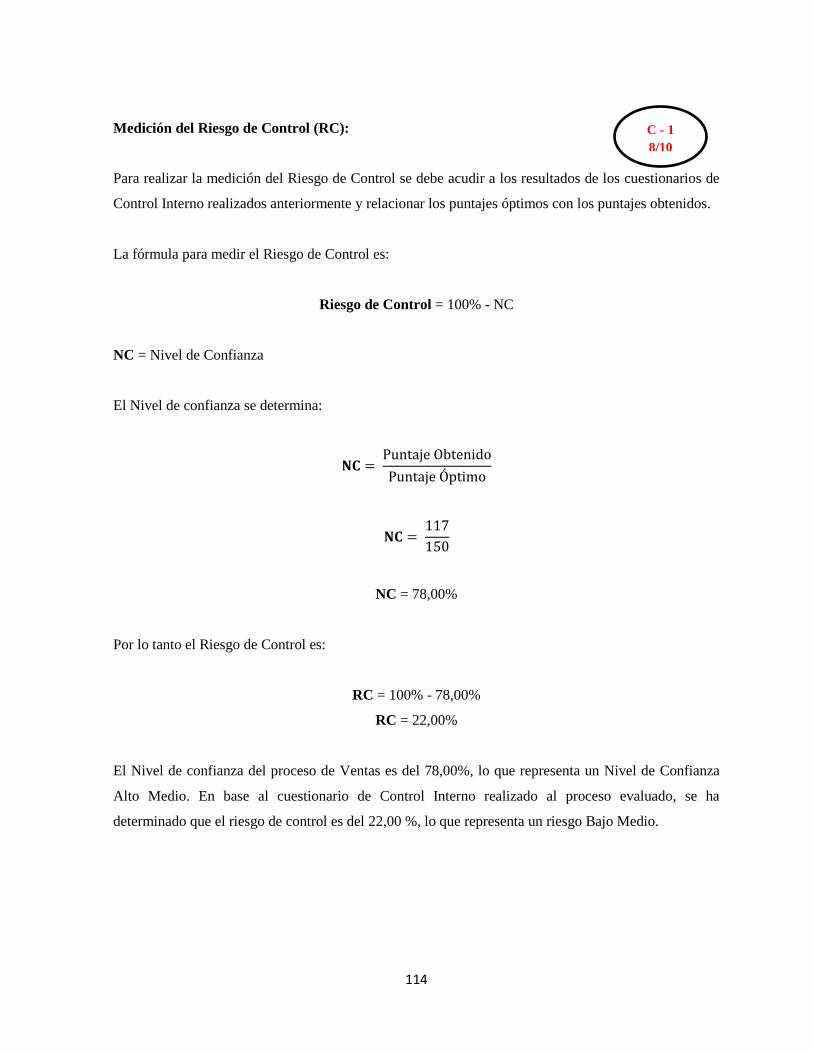

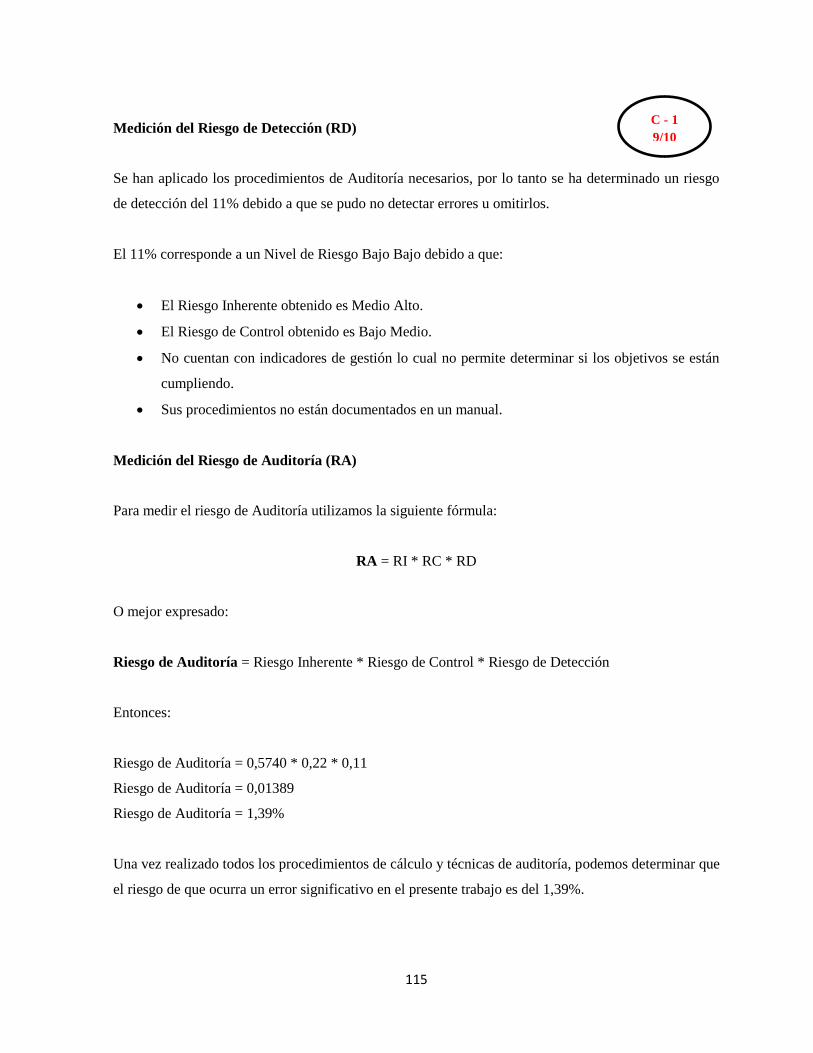

3.3.2. Medición del Riesgo ..................................................................................................... 107

3.3.2.1. Proceso de Cuentas por Cobrar ................................................................................ 107

3.3.2.2. Proceso de Cuentas por Pagar .................................................................................. 110

3.3.2.3. Proceso de Ventas .................................................................................................... 113

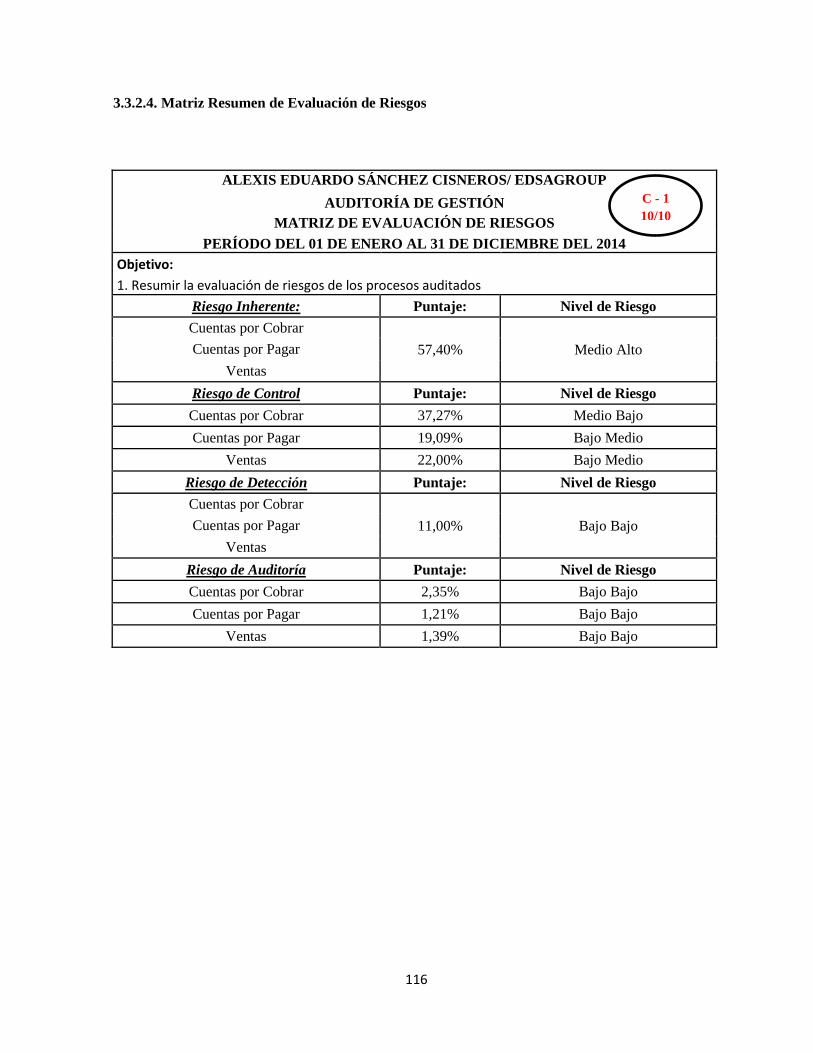

3.3.2.4. Matriz Resumen de Evaluación de Riesgos ............................................................. 116

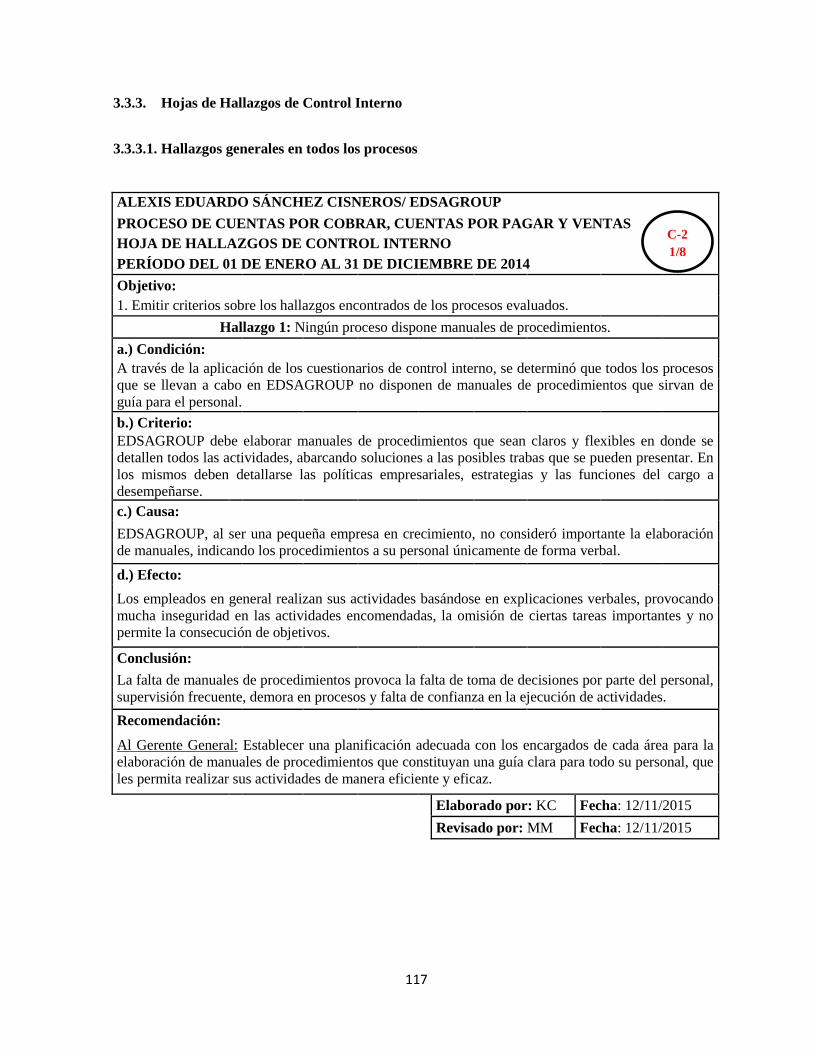

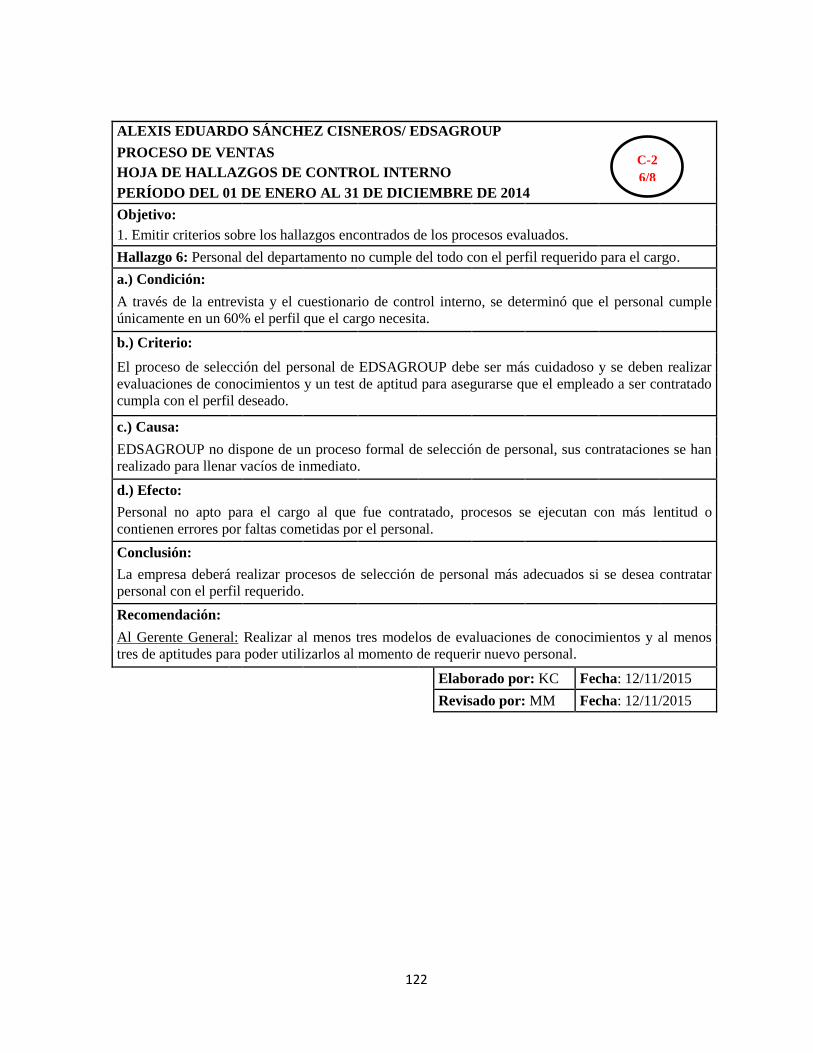

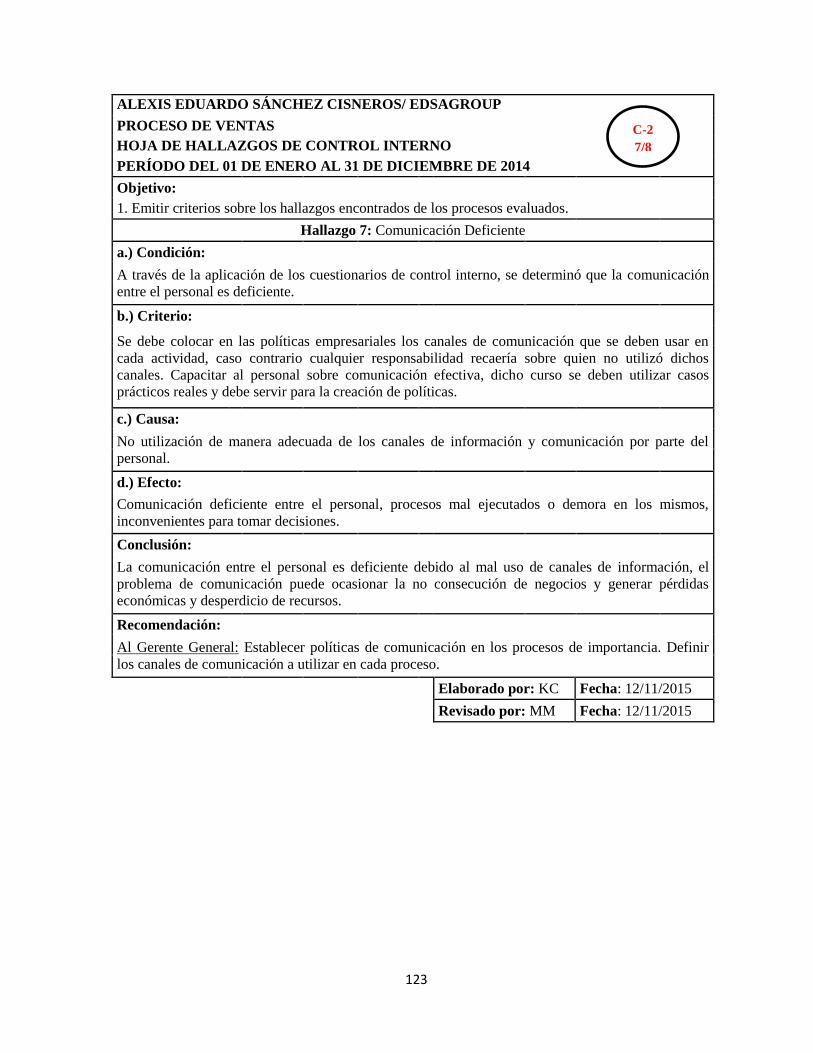

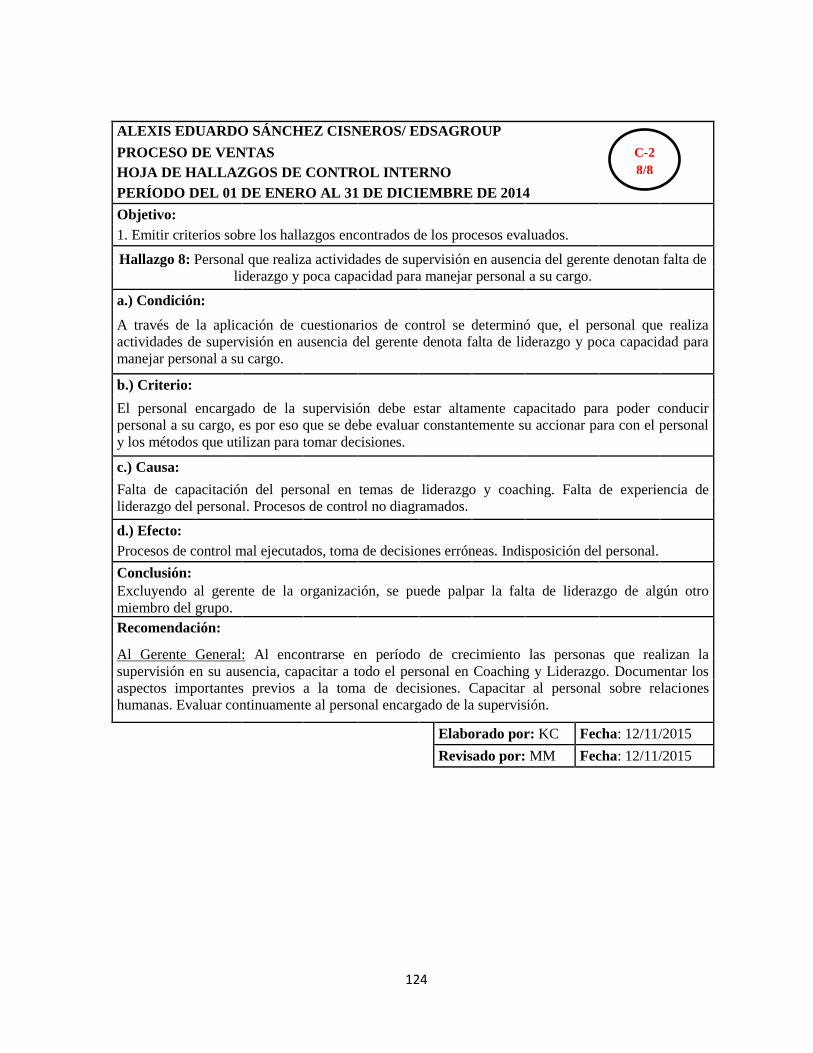

3.3.3. Hojas de Hallazgos de Control Interno ........................................................................ 117

3.3.3.1. Hallazgos generales en todos los procesos ............................................................... 117

3.3.3.2. Proceso de Cuentas por cobrar ................................................................................. 119

3.3.3.3. Proceso de Cuentas por pagar .................................................................................. 120

3.3.3.4. Proceso de Ventas .................................................................................................... 121

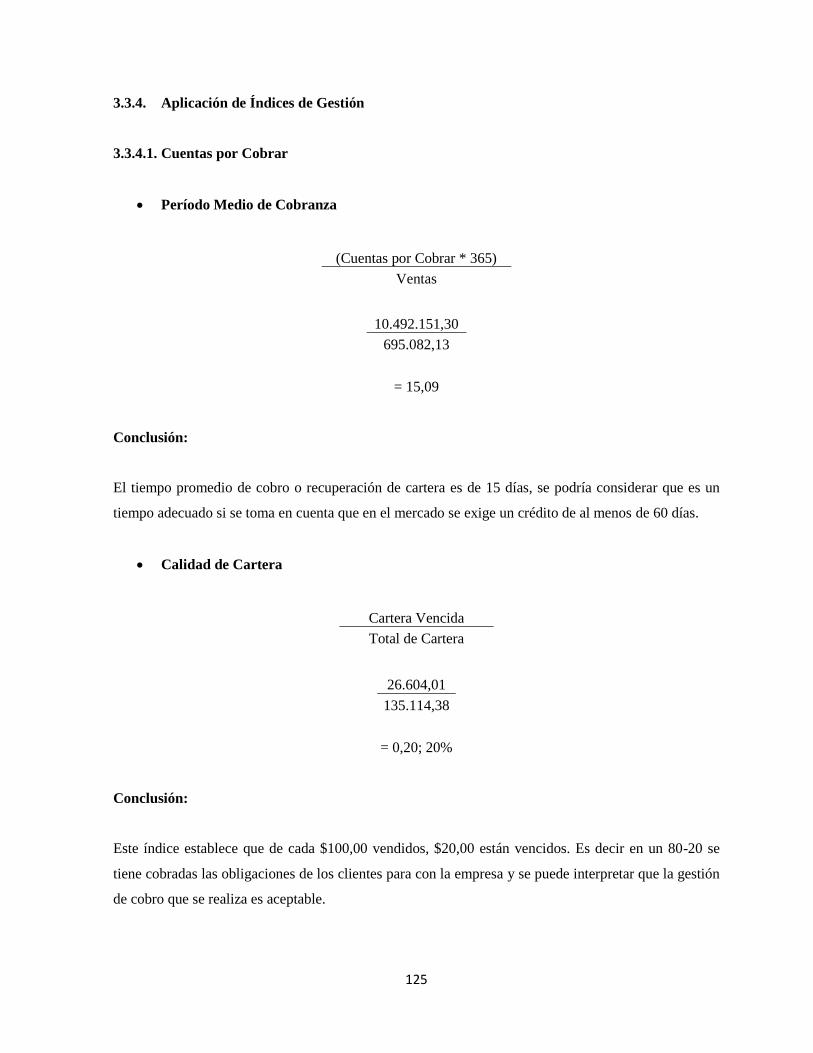

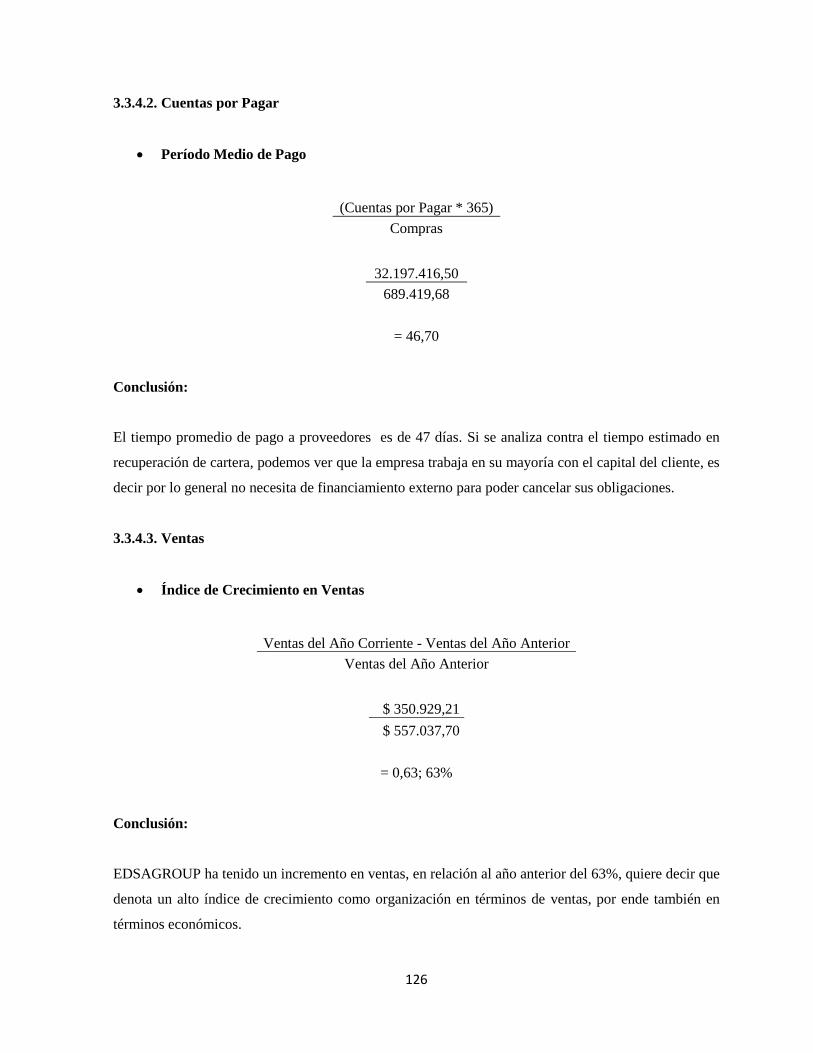

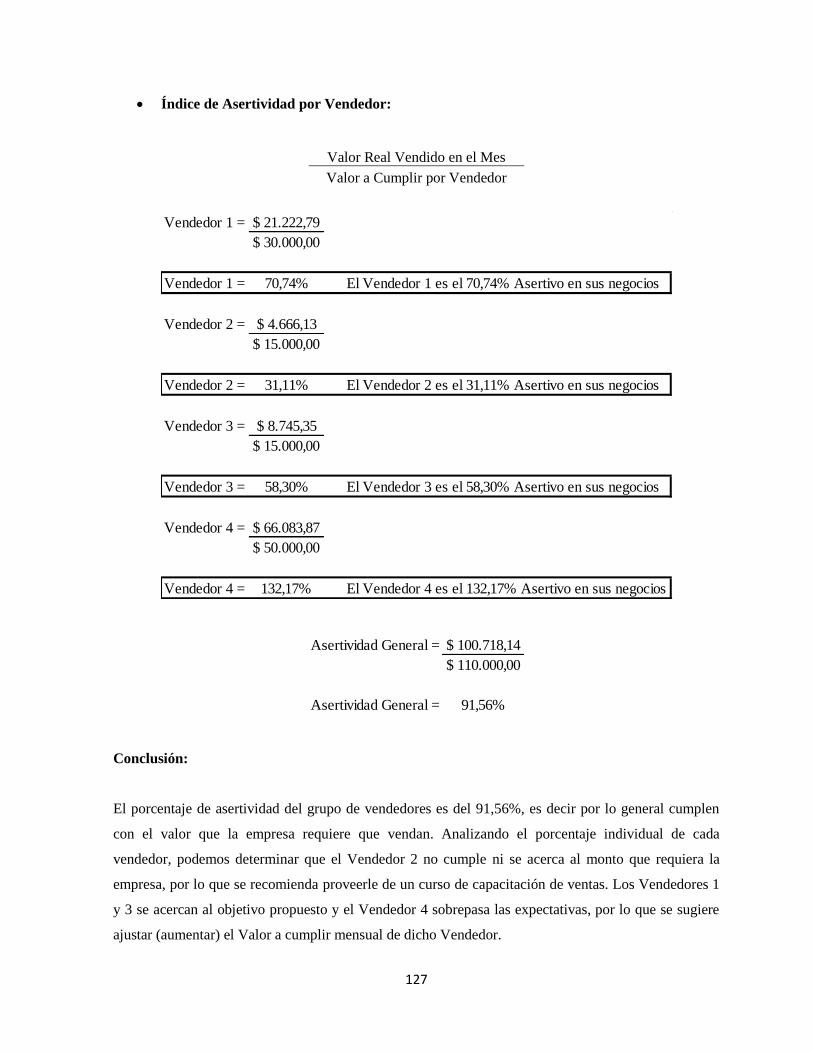

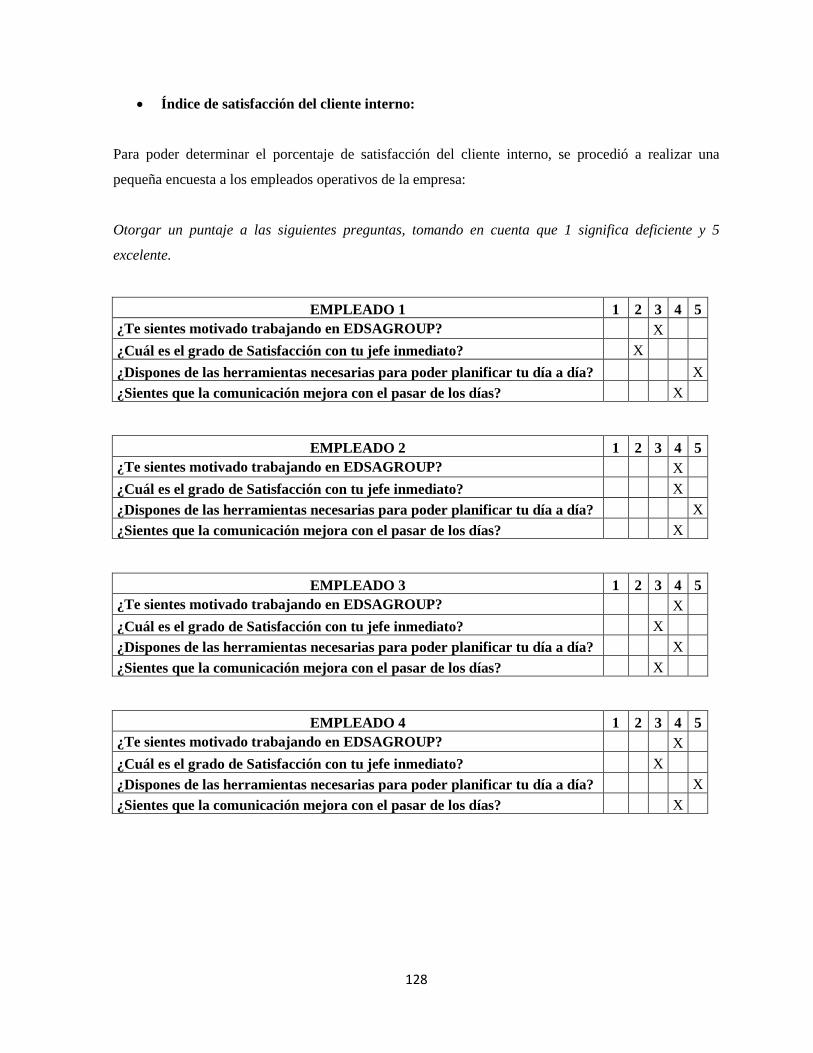

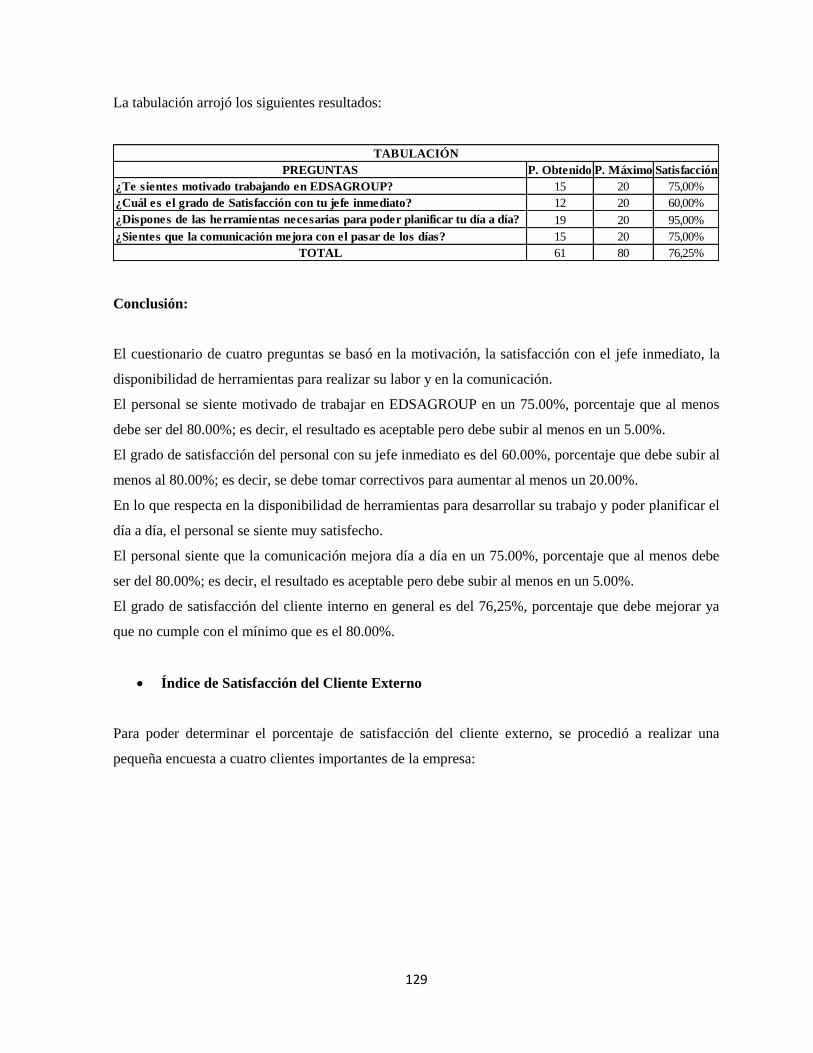

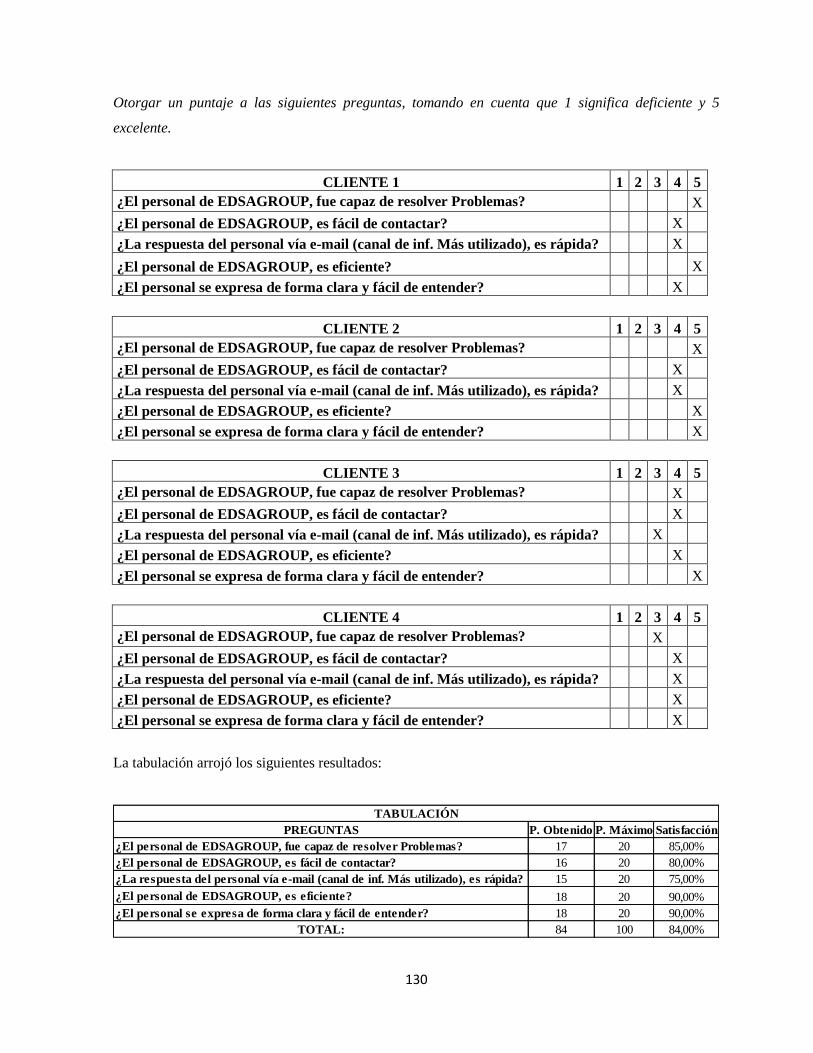

3.3.4. Aplicación de Índices de Gestión ................................................................................. 125

3.3.4.1. Cuentas por Cobrar ................................................................................................... 125

xiii

3.3.4.2. Cuentas por Pagar ..................................................................................................... 126

3.3.4.3. Ventas ....................................................................................................................... 126

3.4. FASE IV: REDACCIÓN DE INFORME Y COMUNICACIÓN DE RESULTADOS ....... 132

3.4.1. Informe de Auditoría de Gestión .................................................................................. 132

3.4.2. Aspectos Generales de la Empresa ............................................................................... 132

3.4.3. Motivo del Examen de Auditoría ................................................................................. 132

3.4.4. Objetivos del Examen de Auditoría ............................................................................. 132

3.4.5. Alcance del Examen: .................................................................................................... 133

3.4.6. Base Legal: ................................................................................................................... 133

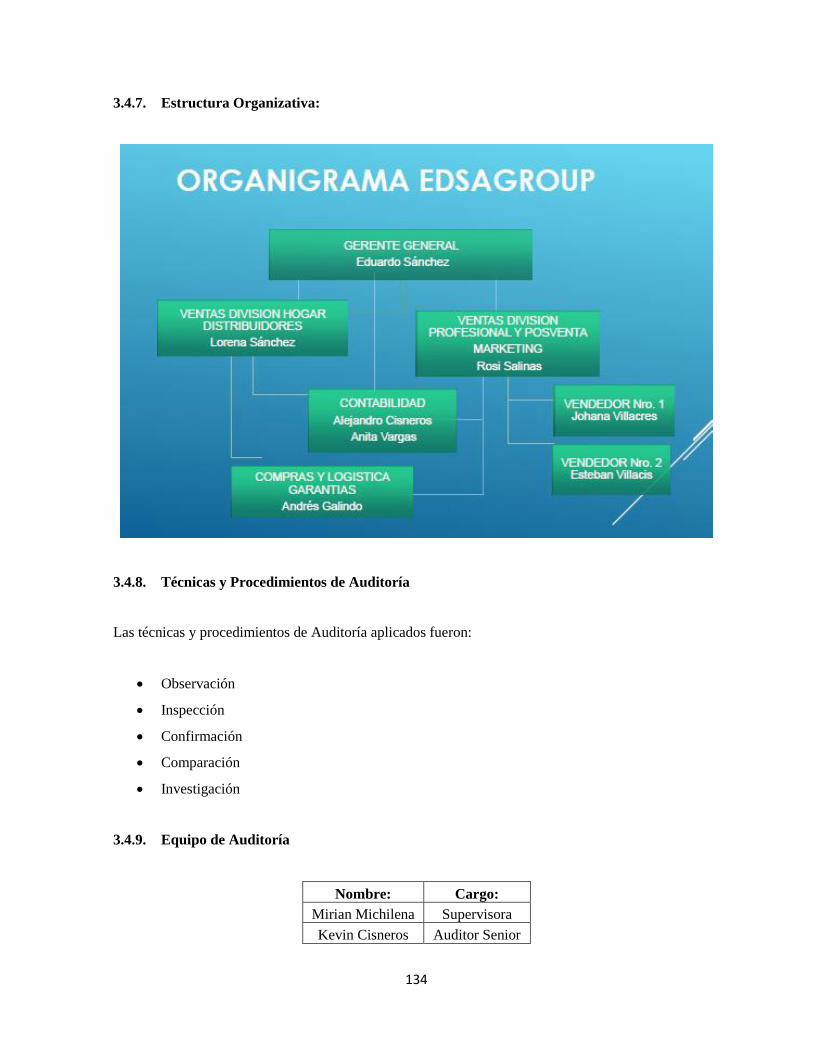

3.4.7. Estructura Organizativa: ............................................................................................... 134

3.4.8. Técnicas y Procedimientos de Auditoría ...................................................................... 134

3.4.9. Equipo de Auditoría ..................................................................................................... 134

3.4.10. Requerimiento de Recursos .......................................................................................... 135

3.4.11. Metodología Utilizada .................................................................................................. 135

3.4.12. Comunicación de Resultados ....................................................................................... 135

3.4.13. Resultados de Control Interno ...................................................................................... 136

3.4.13.1. Cuentas por Cobrar ................................................................................................... 136

3.4.13.1.1. Conclusiones: ....................................................................................................... 136

3.4.13.1.2. Recomendaciones: ................................................................................................ 136

3.4.13.2. Cuentas por Pagar ..................................................................................................... 137

3.4.13.2.1. Conclusiones: ....................................................................................................... 137

3.4.13.2.2. Recomendaciones: ................................................................................................ 137

3.4.13.3. Ventas ....................................................................................................................... 138

3.4.13.3.1. Conclusiones: ....................................................................................................... 138

3.4.13.3.2. Recomendaciones: ................................................................................................ 139

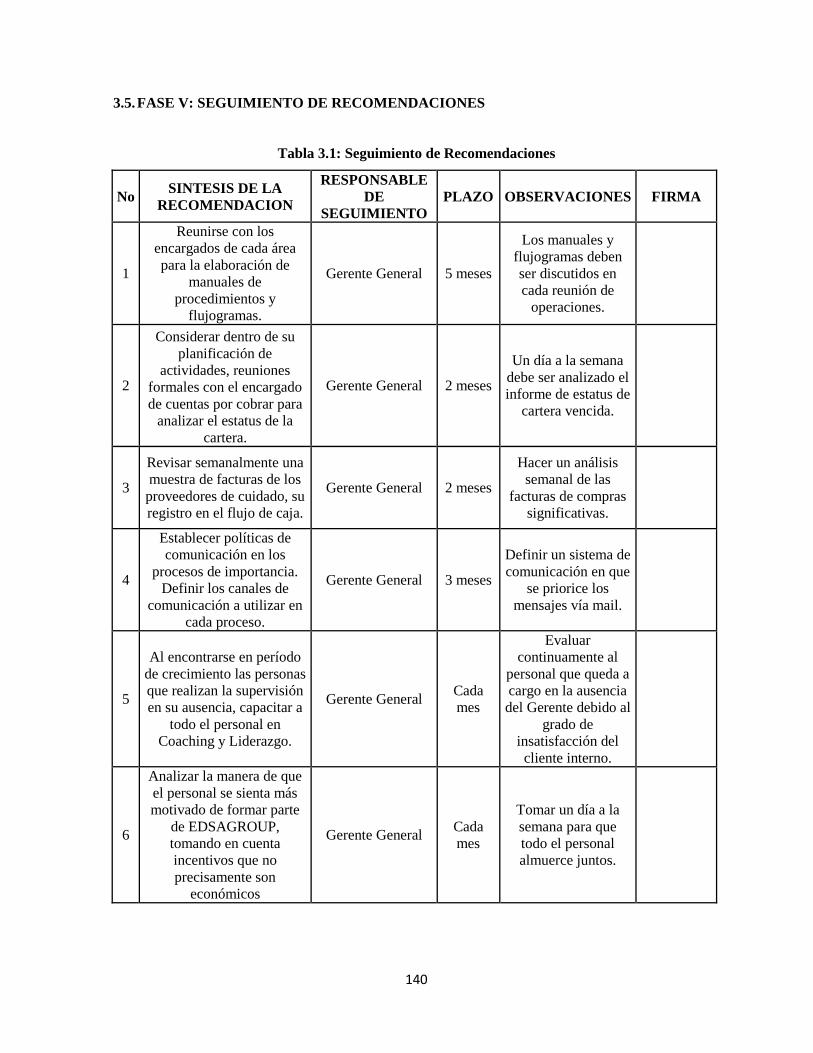

3.5. FASE V: SEGUIMIENTO DE RECOMENDACIONES .................................................... 140

3.5.1. Propuesta de Mejora ..................................................................................................... 141

CAPÍTULO 4: CONCLUSIONES Y RECOMENDACIONES ..................................................... 144

4.1. Conclusiones: ....................................................................................................................... 144

4.2. Recomendaciones: ................................................................................................................ 144

BIBLIOGRAFÍA ................................................................................................................................ 145

xiv

LISTA DE TABLAS

TABLA 1. 1. DATOS DE IDENTIFICACIÓN DE LA EMPRESA ....................................................... 2

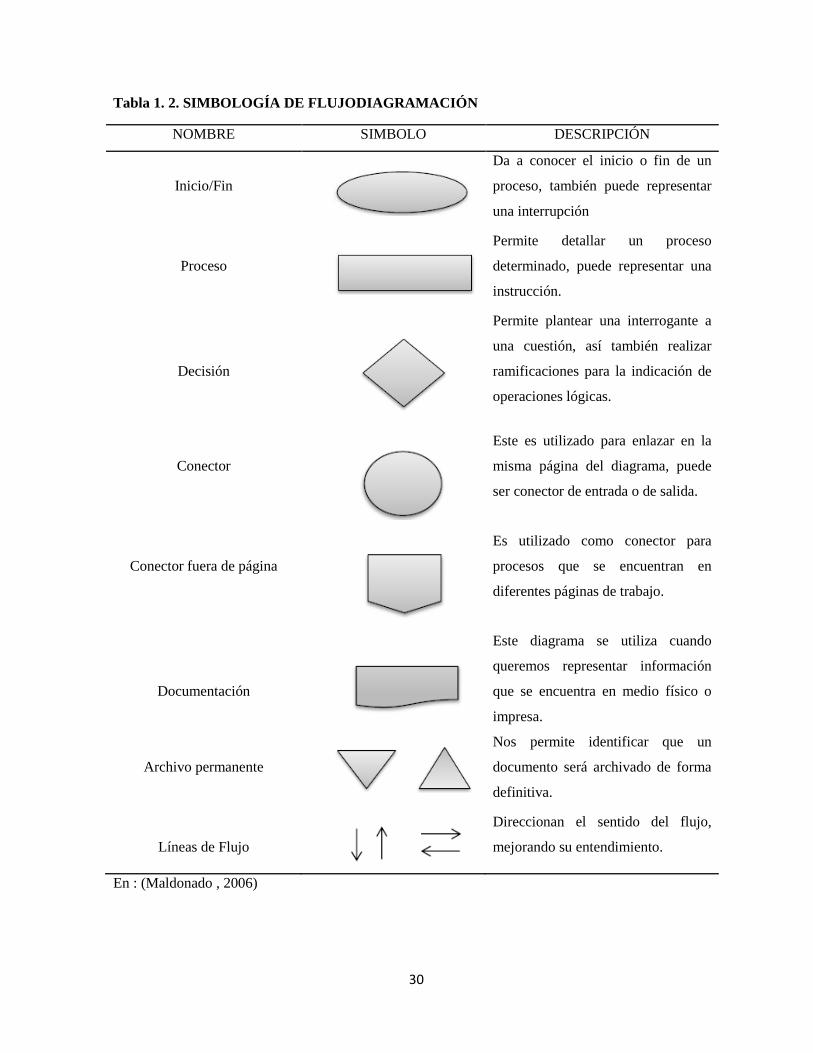

TABLA 1. 2. SIMBOLOGÍA DE FLUJODIAGRAMACIÓN ............................................................. 30

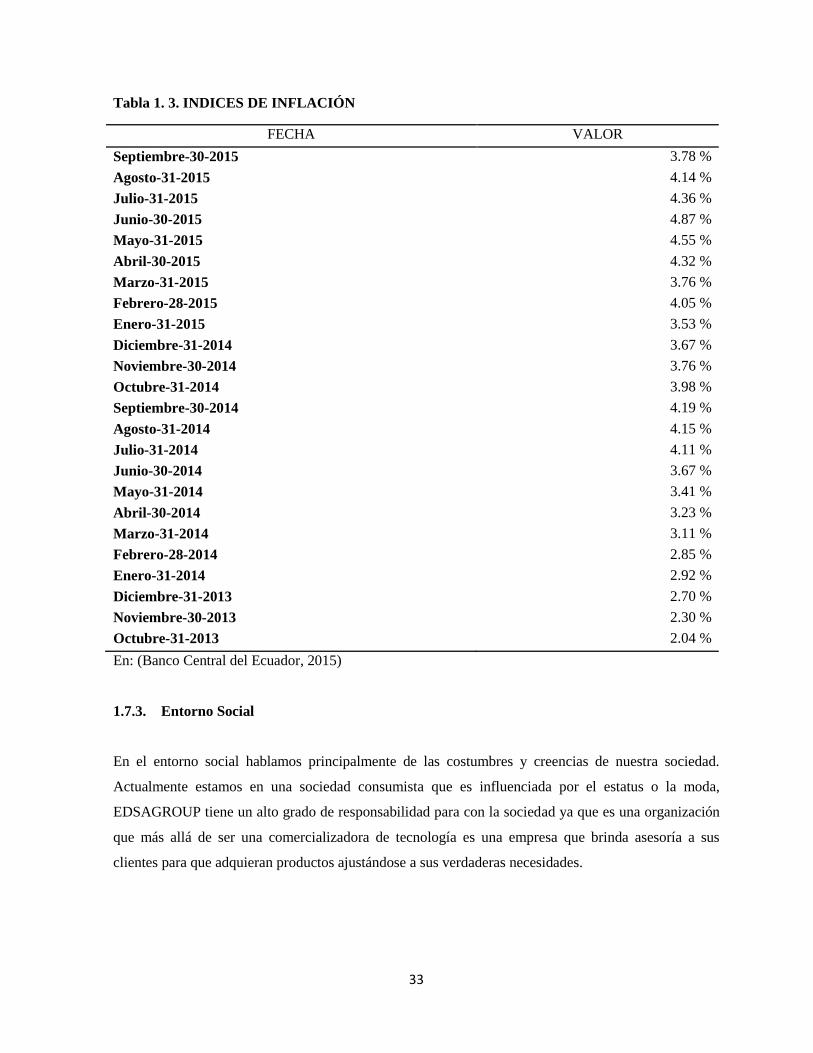

TABLA 1. 3. INDICES DE INFLACIÓN ............................................................................................. 33

TABLA 2. 1. NIVELES DE RIESGO ................................................................................................... 63

xv

LISTA DE FIGURAS

FIGURA 1. 1. REPRESENTACIÓN DE PRINCIPALES MARCAS TECNOLÓGICAS .................... 3

FIGURA 1. 2. PRINCIPALES SOCIOS ESTRATÉGICOS RED EDSAGROUP ................................. 4

FIGURA 1. 3. FLUJO DOCUMENTAL Y DIGITAL .......................................................................... 14

FIGURA 1. 4. PRODUCTOS DE ALTO IMPACTO PARA EL HOGAR ........................................... 15

FIGURA 1. 5. ORGANIGRAMA ESTRUCTURAL EDSAGROUP ................................................... 16

FIGURA 2. 1. FLUJO DE PROCESO DE AUDITORÍA DE GESTION (CGE)..................................44

FIGURA 2. 2. PROCESO DE AUDITORÍA DE GESTIÓN – MALDONADO .................................. 47

FIGURA 2. 3. COMPONENTES DEL COSO I .................................................................................... 55

FIGURA 2. 4. COMPONENTES DEL COSO II .................................................................................. 57

FIGURA 2. 5. MÉTODOS DE CONTROL INTERNO- CORRE ........................................................ 59

FIGURA 3.1. VISITA A INSTALACIONES ....................................................................................... 87

FIGURA 3. 2. PROCESO DE FACTURACIÓN .................................................................................. 88

FIGURA 3. 3. PROCESO DE COBRANZA ......................................................................................... 89

FIGURA 3. 4. PROCESO DE CONTABILIZACIÓN DE CUENTAS POR PAGAR ......................... 90

FIGURA 3. 5. PROCESO DE PAGO A PROVEEDORES .................................................................. 91

FIGURA 3. 6. PROCESO DE PREVENTA Y VENTA ....................................................................... 92

FIGURA 3. 7. PROCESO DE POST VENTA (GARANTÍA) .............................................................. 93

xvi

RESUMEN EJECUTIVO

“AUDITORIA DE GESTIÓN COMO UNA HERRAMIENTA DE EVALUACIÓN Y

PROPUESTA DE MEJORA A LAS ÁREAS DE VENTAS Y CONTABLE DE LA EMPRESA

“ALEXIS EDUARDO SÁNCHEZ/ EDSAGROUP” UBICADA AL NORTE DE QUITO POR EL

PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DEL 2014”.

EDSAGROUP es una organización dedicada a la comercialización de todo tipo de electrodoméstico

menor, línea blanca, audio y video, línea informática y suministros de impresión. Su misión es proveer

soluciones tecnológicas, personalizadas al sector corporativo del Ecuador, con el concurso de un

equipo de profesionales motivados y enfocados en el servicio al cliente, buscando el crecimiento

individual y colectivo de sus colaboradores tanto en la parte humana como en lo profesional y como

consecuencia el desarrollo económico de la organización.

A través del presente trabajo de titulación se pretende evaluar el Control Interno y la gestión de los

principales procesos que realiza el personal de EDSAGROUP. La finalidad de esta evaluación es

detectar los puntos críticos que no permiten el cumplimiento de los objetivos institucionales planteados

por la gerencia, es por eso que los procesos evaluados fueron los de Cuentas por Cobrar, Cuentas por

Pagar y Ventas. Para ello se consideró todas las herramientas que componen una Auditoría de Gestión,

la misma que nos permite medir la eficiencia y eficacia en la ejecución de los distintos procesos que

realiza la organización; además se realizaron distintas actividades de Auditoría que permitieron

recopilar la información suficiente para poder analizarla y en base a la misma aplicar cuestionarios, que

a su vez permiten ponderar y evaluar si las actividades se cumplieron de manera óptima. De igual

manera se aplicaron Indicadores de Gestión que nos permite detectar los puntos críticos de una manera

mucho más directa y detallada para luego concluir el proceso de Auditoría con el respectivo Informe, el

mismo que contiene las conclusiones y recomendaciones que el Auditor pone a consideración de la

gerencia para la toma de decisiones.

PALABRAS CLAVES:

Gestión

Auditoría

Control Interno

Evaluación

Informe

Recomendaciones

xvii

EXECUTIVE SUMMARY

1

INTRODUCCIÓN

La Auditoría de Gestión es una evaluación minuciosa enfocada a la eficiencia, eficacia y optimización

de recursos en los procesos de una organización, para el cumplimiento de los objetivos trazados por la

gerencia. A través de un análisis preliminar a la empresa EDSAGROUP, se pudo determinar que los

procesos más importantes que realiza son los de Cuentas por Cobrar, Cuentas por Pagar y Ventas, es

por eso que el presente trabajo de Auditoría se enfoca en encontrar los puntos críticos de dichos

procesos con la finalidad de tomar medidas correctivas y así contribuir activamente en el desarrollo de

la organización.

El presente trabajo de titulación se presenta de la siguiente manera:

Capítulo I: En el capítulo I se presentan todos los aspectos generales y estructurales de la organización

que va a ser objeto de estudio. Es importante conocer su base legal, misión, visión, valores

institucionales, organigrama, entre otros aspectos. Al ser una empresa comercial, se expone de igual

manera las líneas que comercializa, sus proveedores, sus clientes, así como también el entorno político,

económico, social y tecnológico en el que se desenvuelve. Todos estos aspectos nos permiten analizar

la situación en la que se encuentra la empresa y determinar en qué procesos nos debemos enfocar.

Capítulo II: Se expone teóricamente el desarrollo de la Auditoría de Gestión, su significado, sus

componentes, su importancia, su base legal, su metodología, entre otros aspectos importantes para su

ejecución.

Capítulo III: En el capítulo III se ejecuta de manera práctica la Auditoría de Gestión, en la misma

abarca las fases según la metodología escogida previamente, en este caso se aplicó la metodología

según Milton Maldonado. Desde la Familiarización y revisión de legislación, Evaluación del Control

Interno, Desarrollo de Hallazgos en donde se aplican los indicadores de gestión hasta la redacción del

Informe y la emisión de una propuesta de mejora, constituye el desarrollo completo del trabajo de

Auditoría.

Capítulo IV: En el capítulo IV se presentan las conclusiones y recomendaciones a las que se llegó una

vez finalizado el examen de Auditoría y el desarrollo del trabajo de titulación.

2

CAPITULO 1: ASPECTOS GENERALES

1.1. Descripción General de EDSAGROUP

1.1.1. Antecedentes

EDSAGROUP es Canal Distribuidor Autorizado de Tecnología desde hace 8 años, creado por el señor

Alexis Eduardo Sánchez Cisneros en el año 2007. En sus comienzos fue una empresa unipersonal pero

debido al crecimiento del mercado y de las relaciones comerciales que fue ganando con el pasar del

tiempo, se hizo necesario incluir más personas a éste proyecto. EDSAGROUP desde sus inicios está

orientado al relacionamiento y atención personalizada al cliente, buscando mantener los mejores

estándares de servicio y calidad.

El propietario y creador de EDSAGROUP, Alexis Eduardo Sánchez trabajó en la empresa XEROX del

Ecuador S.A. desarrollando al máximo sus conocimientos y habilidades, debido a eso decidió crear su

propia organización teniendo siempre una visión de crecimiento con el pasar del tiempo.

Tabla 1. 1. DATOS DE IDENTIFICACIÓN DE LA EMPRESA

INFORMACIÓN IDENTIFICACIÓN

RAZÓN SOCIAL: Alexis Eduardo Sánchez Cisneros

NOMBRE COMERCIAL: EDSAGROUP

RUC: 17090261141001

DIRECCIÓN: N39 Granda Centeno Oe4-86, Edificio Diguja

620 y Brasil, P.B

CIUDAD: Quito

TELÉFONO: 6041432/ 5132513/ 0999020900

CONTACTO: Lorena Sánchez

ACTIVIDADES ECONÓMICAS: Venta de electrodoméstico menor, línea blanca,

audio y video, línea informática y suministros de

impresión, soluciones tecnológicas.

CORREOS ELECTRÓNICOS: [email protected]/

Elaborado por: Kevin Cisneros Año 2015

Cuenta con alianzas estratégicas con las principales marcas de tecnología presentes en el Ecuador

garantizando productos originales, procesos formales de importación y soporte.

3

Alianza estratégica es la asociación de dos o más personas físicas o jurídicas con el objeto de generar,

con los aportes de cada una de ellas, proyectos de distinto tipo (Krell, 2012). Esto con la finalidad de

lograr un objetivo en común, en este caso es generar utilidad.

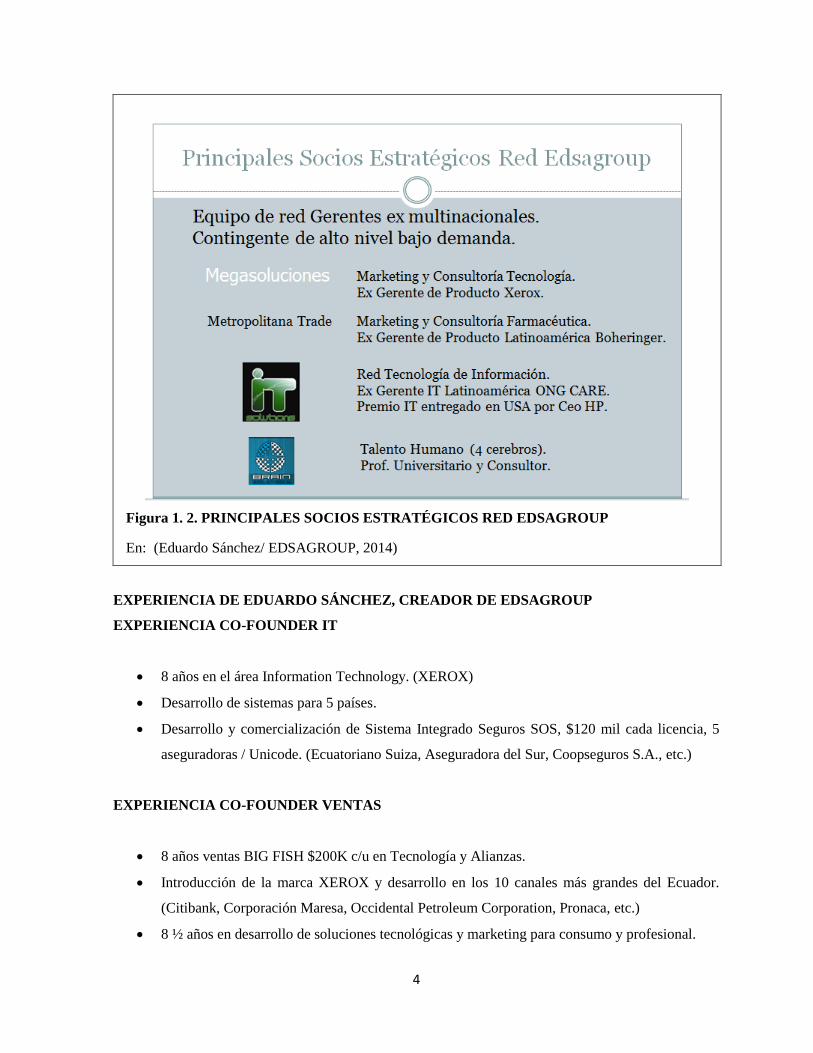

Una manera que adicional de trabajar de EDSAGROUP es con un grupo de socios estratégicos. Los

socios estratégicos son organizaciones o personas que consiguen negocios y nuevos clientes y con un

trabajo mutuo con EDSAGROUP sirven a dicho cliente de tal manera que se encuentre enteramente

satisfecho. Lógicamente la utilidad en este tipo de negocios es compartida con el socio estratégico.

Figura 1. 1. REPRESENTACIÓN DE PRINCIPALES MARCAS TECNOLÓGICAS

En: Eduardo Sánchez / EDSAGROUP, 2014

4

EXPERIENCIA DE EDUARDO SÁNCHEZ, CREADOR DE EDSAGROUP

EXPERIENCIA CO-FOUNDER IT

8 años en el área Information Technology. (XEROX)

Desarrollo de sistemas para 5 países.

Desarrollo y comercialización de Sistema Integrado Seguros SOS, $120 mil cada licencia, 5

aseguradoras / Unicode. (Ecuatoriano Suiza, Aseguradora del Sur, Coopseguros S.A., etc.)

EXPERIENCIA CO-FOUNDER VENTAS

8 años ventas BIG FISH $200K c/u en Tecnología y Alianzas.

Introducción de la marca XEROX y desarrollo en los 10 canales más grandes del Ecuador.

(Citibank, Corporación Maresa, Occidental Petroleum Corporation, Pronaca, etc.)

8 ½ años en desarrollo de soluciones tecnológicas y marketing para consumo y profesional.

Figura 1. 2. PRINCIPALES SOCIOS ESTRATÉGICOS RED EDSAGROUP

En: (Eduardo Sánchez/ EDSAGROUP, 2014)

5

1.1.2. Misión

Proveer soluciones tecnológicas, personalizadas al sector corporativo del Ecuador, con el concurso de

un equipo de profesionales motivados, enfocados en el servicio al cliente, buscando el crecimiento

individual y grupal de los colaboradores en la parte humana, profesional y como consecuencia el

desarrollo económico.

1.1.3. Visión

Formar un grupo de empresas capaces de contribuir al desarrollo económico del Ecuador.

1.1.4. Valores institucionales:

Honestidad

Respeto

Proactividad

Criticidad

Integridad

Sinergia

Ganar-Ganar

Empatía

Servicio

Pragmático

1.1.5. Estrategias institucionales:

Formar equipos de trabajo de alto desempeño

La innovación como una constante, lo único constante es el cambio.

Relevar necesidades, proveer soluciones enmarcados en la optimización de recursos.

Organización centralizada en el Talento Humano

Administración por objetivos

Enfoque en el servicio al cliente

Trabajo en redes y con socios estratégicos

6

1.2. BASE LEGAL DE LA EMPRESA

1.2.1. Ley de Régimen Tributario Interno

La ley de régimen tributario Interno es la ley que regula todo lo referente a la materia jurídico

tributaria. El objetivo es controlar y recaudar los fondos por concepto de impuestos y tributos y velar

por que dicha captación de ingresos sea justa y equitativa dependiendo de los ingresos de cada

contribuyente.

Especificaciones para contribuyentes obligados a llevar contabilidad

“Art. 19.- Obligación de llevar contabilidad.- Están obligadas a llevar contabilidad y declarar el

impuesto en base a los resultados que arroje la misma todas las sociedades. También lo estarán las

personas naturales y sucesiones indivisas que al primero de enero operen con un capital o cuyos

ingresos brutos o gastos anuales del ejercicio inmediato anterior, sean superiores a los límites que en

cada caso se establezcan en el Reglamento, incluyendo las personas naturales que desarrollen

actividades agrícolas, pecuarias, forestales o similares.

Las personas naturales que realicen actividades empresariales y que operen con un capital u obtengan

ingresos inferiores a los previstos en el inciso anterior, así como los profesionales, comisionistas,

artesanos, agentes, representantes y demás trabajadores autónomos deberán llevar una cuenta de

ingresos y egresos para determinar su renta imponible”. (Asamblea Nacional del Ecuador, 2014)

“Art. 20.- Principios generales.- La contabilidad se llevará por el sistema de partida doble, en idioma

castellano y en dólares de los Estados Unidos de América, tomando en consideración los principios

contables de general aceptación, para registrar el movimiento económico y determinar el estado de

situación financiera y los resultados imputables al respectivo ejercicio impositivo”. (Asamblea

Nacional del Ecuador, 2014)

“Art. 21.- Estados financieros.- Los estados financieros servirán de base para la presentación de las

declaraciones de impuestos, así como también para su presentación a la Superintendencia de

Compañías y a la Superintendencia de Bancos y Seguros, según el caso. Las entidades financieras así

como las entidades y organismos del sector público que, para cualquier trámite, requieran conocer

7

sobre la situación financiera de las empresas, exigirán la presentación de los mismos estados

financieros que sirvieron para fines tributarios”. (Asamblea Nacional del Ecuador, 2014)

“Art. 37.- Contribuyentes obligados a llevar contabilidad.- Todas las sucursales y establecimientos

permanentes de compañías extranjeras y las sociedades definidas como tales en la Ley de Régimen

Tributario Interno, están obligadas a llevar contabilidad.

Igualmente, están obligadas a llevar contabilidad, las personas naturales y las sucesiones indivisas que

realicen actividades empresariales y que operen con un capital propio que al inicio de sus actividades

económicas o al 1o. de enero de cada ejercicio impositivo hayan superado 9 fracciones básicas

desgravadas del impuesto a la renta o cuyos ingresos brutos anuales de esas actividades, del ejercicio

fiscal inmediato anterior, hayan sido superiores a 15 fracciones básicas desgravadas o cuyos costos y

gastos anuales, imputables a la actividad empresarial, del ejercicio fiscal inmediato anterior hayan sido

superiores a 12 fracciones básicas desgravadas. Se entiende como capital propio, la totalidad de los

activos menos pasivos que posea el contribuyente, relacionados con la generación de la renta gravada.

Para fines del cumplimiento de lo establecido en el presente artículo, el contribuyente evaluará al

primero de enero de cada ejercicio fiscal su obligación de llevar contabilidad con referencia a la

fracción básica desgravada del impuesto a la renta establecida para el ejercicio fiscal anterior.

Para el caso de personas naturales cuya actividad habitual sea el arrendamiento de bienes inmuebles,

no se considerará el límite del capital propio. Las personas naturales que, de acuerdo con el inciso

anterior, hayan llevado contabilidad en un ejercicio impositivo y que luego no alcancen los niveles de

capital propio o ingresos brutos anuales o gastos anuales antes mencionados, no podrán dejar de llevar

contabilidad sin autorización previa del Director Regional del Servicio de Rentas Internas. La

contabilidad deberá ser llevada bajo la responsabilidad y con la firma de un contador legalmente

autorizado. Los documentos sustentatorios de la contabilidad deberán conservarse durante el plazo

mínimo de siete años de acuerdo a lo establecido en el Código Tributario como plazo máximo para la

prescripción de la obligación tributaria, sin perjuicio de los plazos establecidos en otras disposiciones

legales. (Servicio de Rentas Internas Ecuador, 2014)

“Art. 38.- Contribuyentes obligados a llevar cuentas de ingresos y egresos.- Las personas naturales

que realicen actividades empresariales y que operen con un capital, obtengan ingresos y efectúen

gastos inferiores a los previstos en el artículo anterior, así como los profesionales, comisionistas,

artesanos, agentes, representantes y demás trabajadores autónomos deberán llevar una cuenta de

8

ingresos y egresos para determinar su renta imponible. La cuenta de ingresos y egresos deberá contener

la fecha de la transacción, el concepto o detalle, el número de comprobante de venta, el valor de la

misma y las observaciones que sean del caso y deberá estar debidamente respaldada por los

correspondientes comprobantes de venta y demás documentos pertinentes. Los documentos

sustentatorios de los registros de ingresos y egresos deberán conservarse por siete años de acuerdo a lo

establecido en el Código Tributario, sin perjuicio de los plazos establecidos en otras disposiciones

legales. (Servicio de Rentas Internas Ecuador, 2014)

“Art. 39.- Principios generales.- Los estados financieros deben ser preparados de acuerdo a los

principios del marco normativo exigido por el organismo de control pertinente y servirán de base para

la elaboración de las declaraciones de obligaciones tributarias, así como también para su presentación

ante los organismos de control correspondientes. Para fines tributarios los contribuyentes cumplirán

con las disposiciones de la Ley de Régimen Tributario Interno, este reglamento y demás normativa

tributaria emitida por el Servicio de Rentas Internas.

La contabilidad se llevará por el sistema de partida doble, en idioma castellano y en dólares de los

Estados Unidos de América. Para las sociedades en las que su organismo de control pertinente no

hubiere emitido disposiciones al respecto, la contabilidad se llevará con sujeción a las disposiciones y

condiciones que mediante resolución establezca el Servicio de Rentas Internas. Las sociedades que

tengan suscritos contratos para la exploración y explotación de hidrocarburos, se regirán por los

reglamentos de contabilidad que determine su organismo de control, para cada caso; sin embargo, para

fines tributarios, cumplirán las disposiciones de la Ley de Régimen Tributario Interno y este

Reglamento y supletoriamente las disposiciones de los mencionados reglamentos de contabilidad. En

caso de que los documentos soporte de la contabilidad se encuentren en un idioma diferente del

castellano, la administración tributaria podrá solicitar al contribuyente las traducciones respectivas de

conformidad con la Ley de Modernización del Estado, sin perjuicio de las sanciones pertinentes. Previa

autorización del organismo competente, la contabilidad podrá ser bimonetaria, es decir, se expresará en

dólares de los Estados Unidos de América y en otra moneda extranjera. Los activos denominados en

otras divisas, se convertirán a dólares de los Estados Unidos de América, de conformidad con la

técnica contable, al tipo de cambio de compra registrado por el Banco Central del Ecuador. Los pasivos

denominados en moneda extranjera distinta al dólar de los Estados Unidos de América, se convertirán

a esta última moneda, con sujeción a dichas normas, al tipo de cambio de venta registrado por la misma

entidad. (Servicio de Rentas Internas Ecuador, 2014)

9

Art. 42.- Inscripción en el Registro Único de Contribuyentes.- Los contadores, en forma obligatoria

se inscribirán en el Registro Único de Contribuyentes aún en el caso de que exclusivamente trabajen en

relación de dependencia. La falta de inscripción en el RUC le inhabilitará de firmar declaraciones de

impuestos. (Servicio de Rentas Internas Ecuador, 2014)

Resolución N° 1065

“Art. 1.- Acuerdo de responsabilidad y Uso Tecnológico.- Todo sujeto pasivo que esté interesado en

presentar sus declaraciones a través del Internet, deberá previamente firmar el Acuerdo de

Responsabilidad y uso de medios electrónicos, aprobado para el efecto, en el que se acepte todas las

condiciones relacionadas a la utilización de “Clave de Usuario” y tecnología a utilizarse para la

presentación y pago de Declaraciones y Anexos de las Obligaciones Tributarias a través de la Internet.

Los contadores que participen en la presentación de declaraciones vía Internet de terceros, deberá

haberse inscrito previamente en el RUC para suscribir el respectivo Acuerdo de Responsabilidad y uso

de medio electrónicos, en el que se acepto todas las condiciones relacionadas a la utilización de

“Claves de Usuario” y tecnología a utilizarse para la presentación y pago de Declaraciones y Anexos

de las Obligaciones Tributarias a través de la Internet y obtener su respectiva clave de autorización”.

(Servicio de Rentas Internas Ecuador, 2002)

“Art. 2.- Claves de Usuario.- Para poder recibir las declaraciones de las obligaciones tributarias a

través de la Internet, el Servicio de Rentas Internas asignará a los sujetos pasivos y a los contadores

una clave, la que será utilizada por los mismos para registrarse en la página Web del SRI y

posteriormente poder enviar sus declaraciones y anexos.

El SRI entregará al sujeto pasivo y a los contadores, que hayan manifestado su voluntad mediante la

suscripción del acuerdo de responsabilidad y uso tecnológico, la clave de usuario en cualquiera de las

oficinas del SRI. Esta clave servirá al sujeto pasivo y a los contadores para validar su identidad en la

página Web del SRI y para la presentación de declaraciones y anexos y otros servicios que el SRI

ofrezca a través de este medio.

Tanto el sujeto pasivo como el contador que obtenga una clave serán considerados como titulares de la

misma, debiendo cumplir con las obligaciones derivadas de la titularidad”. (Servicio de Rentas Internas

Ecuador, 2002)

10

Resolución N° 0010

“Art. 1.- Términos generales y condiciones: Objeto y ámbito de aplicación: Las presentes

condiciones generales de responsabilidad y uso de medios electrónicos, establecen las condiciones a las

que se someterán los sujetos pasivos con relación a la utilización de “Claves de Usuario” y tecnología

a utilizarse para la presentación y pago de Declaraciones y Anexos de las Obligaciones Tributarias y

cumplimiento de otros deberes formales a través de la Internet.

Los contadores que habiendo cumplido con lo previsto en el Art. 1 de la Resolución expedida para la

“Presentación y Pago de Declaraciones y Anexos de las Obligaciones Tributarias y otros deberes

formales a través de la Internet,” participen con los sujetos pasivos en la elaboración y declaración de

obligaciones tributarias y cumplimiento de otros deberes formales a través de la Internet, también

estarán sujetos al cumplimiento de esta resolución”. (Servicio de Rentas Internas Ecuador, 2003)

1.2.2. Reglamento de comprobantes de venta, retención y documentos complementarios.

El SRI mediante el reglamento de comprobantes de venta, retención y documentos complementarios

indica a los contribuyentes que deben tener en cuenta la obligatoriedad de la emisión de comprobantes

de venta, retención y documentos complementarios apegándose claramente a lo estrictamente necesario

según el giro del negocio. Dado que la empresa EDSAGROUP es una empresa comercial, considero

necesario tener en cuenta:

De los comprobantes de venta, retención y documentos complementarios.

“Art. 1.- Comprobantes de venta.- Son comprobantes de venta los siguientes documentos que

acreditan la transferencia de bienes o la prestación de servicios o la realización de otras transacciones

gravadas con tributos:

a) Facturas;

b) Notas de venta - RISE;

c) Liquidaciones de compra de bienes y prestación de servicios;

d) Tiquetes emitidos por máquinas registradoras;

e) Boletos o entradas a espectáculos públicos; y,

f) Otros documentos autorizados en el presente reglamento”. (Asamblea Nacional del Ecuador, 2010)

11

“Art. 2.- Documentos complementarios.- Son documentos complementarios a los comprobantes de

venta, los siguientes:

a) Notas de crédito;

b) Notas de débito; y,

c) Guías de remisión”. (Asamblea Nacional del Ecuador, 2010)

“Art. 3.- Comprobantes de retención.- Son comprobantes de retención los documentos que acreditan

las retenciones de impuestos realizadas por los agentes de retención en cumplimiento de lo dispuesto

en la Ley de Régimen Tributario Interno, este reglamento y las resoluciones que para el efecto emita el

Director General del Servicio de Rentas Internas”. (Asamblea Nacional del Ecuador, 2010)

“Art. 4.- Otros documentos autorizados.- Son documentos autorizados, siempre que se identifique,

por una parte, al emisor con su razón social o denominación, completa o abreviada, o con sus nombres

y apellidos y número de Registro Único de Contribuyentes; por otra, al adquirente o al sujeto al que se

le efectúe la retención de impuestos mediante su número de Registro Único de Contribuyentes o cédula

de identidad o pasaporte, razón social, denominación; y, además, se haga constar la fecha de emisión y

por separado el valor de los tributos que correspondan. (Asamblea Nacional del Ecuador, 2010)

1.2.3. Código Laboral Ecuatoriano

El Código laboral ecuatoriano regula todo lo referente a la materia laboral. Su normativa indica los

derechos y deberes de empleadores y empleados. En el código laboral se encuentran emitidas las

disposiciones que se debe cumplir para poder ser empleador y la responsabilidad que conlleva tener

empleados y los derechos y deberes que los mismos poseen.

Es de vital importancia que cualquier tipo de organización tenga presente toda la normativa que se

encuentra en el código Laboral con el fin de no infringir la ley en lo que se refiere a legislación laboral.

1.2.4. Ley de Seguridad Social

La Ley de Seguridad Social indica las disposiciones que tanto empleadores como empleados deben

conocer en materia de derecho social. Considero importante tener en cuenta el artículo 1 de la Ley de

Seguridad Social que resume el objetivo y la importancia de dicha Ley, debiendo conocer que todas las

personas que laboran dentro de una organización o empresa legalmente constituida tienen el derecho de

12

estar afiliado desde el primer día que prestan sus servicios, así como el empleador tiene el deber de

afiliar a sus empleados desde el primer día que laboran en su organización:

“Art. 1.- PRINCIPIOS RECTORES.- El Seguro General Obligatorio forma parte del sistema

nacional de seguridad social y, como tal, su organización y funcionamiento se fundamentan en los

principios de solidaridad, obligatoriedad, universalidad, equidad, eficiencia, subsidiariedad y

suficiencia.

Para efectos de la aplicación de esta Ley:

Solidaridad es la ayuda entre todas las personas aseguradas, sin distinción de nacionalidad, etnia, lugar

de residencia, edad, sexo, estado de salud, educación, ocupación o ingresos, con el fin de financiar

conjuntamente las prestaciones básicas del Seguro General Obligatorio.

Obligatoriedad es la prohibición de acordar cualquier afectación, disminución, alteración o supresión

del deber de solicitar y el derecho de recibir la protección del Seguro General Obligatorio.

Universalidad es la garantía de iguales oportunidades a toda la población asegurable para acceder a las

prestaciones del Seguro General Obligatorio, sin distinción de nacionalidad, etnia, lugar de residencia,

sexo, educación, ocupación o ingresos.

Equidad es la entrega de las prestaciones del Seguro General Obligatorio en proporción directa al

esfuerzo de los contribuyentes y a la necesidad de amparo de los beneficiarios, en función del bien

común.

Eficiencia es la mejor utilización económica de las contribuciones y demás recursos del Seguro

General Obligatorio, para garantizar la entrega oportuna de prestaciones suficientes a sus beneficiarios.

Subsidiariedad es el auxilio obligatorio del Estado para robustecer las actividades de aseguramiento y

complementar el financiamiento de las prestaciones que no pueden costearse totalmente con las

aportaciones de los asegurados.

13

Suficiencia es la entrega oportuna de los servicios, las rentas y los demás beneficios del Seguro

General Obligatorio, según el grado de deterioro de la capacidad para trabajar y la pérdida de ingreso

del asegurado”. (Asamblea Nacional del Ecuador, 2014)

1.2.5. Obligaciones Municipales

Toda organización debe tener en cuenta que también tienen obligaciones para con el Municipio de la

ciudad en que ejerce sus actividades económicas. La organización debe contar con el permiso LUAE

(Licencia Única de Actividades Económicas) que emite el Municipio, así como está en la obligación de

declarar anualmente la patente según la tabla de tarifas para dicho impuesto y el 1,5 por mil a los

activos totales (Activo Corriente – Pasivo Corriente), ambos son impuestos municipales a personas u

organizaciones que ejerzan alguna actividad comercial en el Distrito Metropolitano.

1.3. ELEMENTOS QUE INTERVIENEN EN EL GIRO DEL NEGOCIO

1.3.1. Líneas de productos que oferta

1.3.1.1. Línea Empresarial

La línea empresarial se refiere a lo que generalmente las empresas adquieren o solicitan para su uso;

los aspectos que EDSAGROUP toma en cuenta en la línea empresarial son:

Preventa.- Nuestras alianzas estratégicas nos permiten trabajar en equipo, dependiendo de las

necesidades del cliente, consultoría y desarrollo de soluciones tecnológicas personalizadas en la línea

informática.

Productos que se ofertan: Computadores, portables, servidores, impresoras, equipos de

comunicaciones, cámaras de fotos profesionales, suministros para impresión. Soluciones completas de

data Center. Soluciones de impresión; diseño y optimización de flujo documental y flujo digital en la

oficina – workflow.

Postventa.- Las alianzas con las marcas nos permiten proveer entrenamiento y garantía brindada por

los centros autorizados de servicio de cada marca presente en el Ecuador.

14

1.3.1.2. Línea de Consumo (para sector Corporativo)

La línea de consumo se refiere a productos que son destinados a un consumidor final no empresarial

sino más de hogar. Si bien es cierto quienes adquieren esta línea son empresas pero generalmente son

destinadas para premios, sorteos o promociones que el adquiriente realiza a sus clientes. Es decir se

marca una diferencia entre lo que es cliente y consumidor final. Cliente es quien realiza la compra y

consumidor final es quien utiliza lo adquirido; los aspectos que EDSAGROUP toma en cuenta en la

línea de consumo son:

Preventa: Electrodomésticos: Audio y video, línea blanca y electrodoméstico menor. Se puede

facilitar una muestra del producto ofertado en caso de ser necesario

Productos: Cámaras de fotos, televisiones led, smart tv, blue ray, tablets, filmadoras digitales,

celulares touch, parlantes bluetooth y otras tecnologías. Soluciones de incentivos para cadenas de

distribución de la Industria Farmacéutica, soluciones de planes promocionales para bancos, productos

de alto impacto para el hogar.

Postventa.- Garantía brindada por los centros autorizados de servicio de cada marca presente en el

Ecuador.

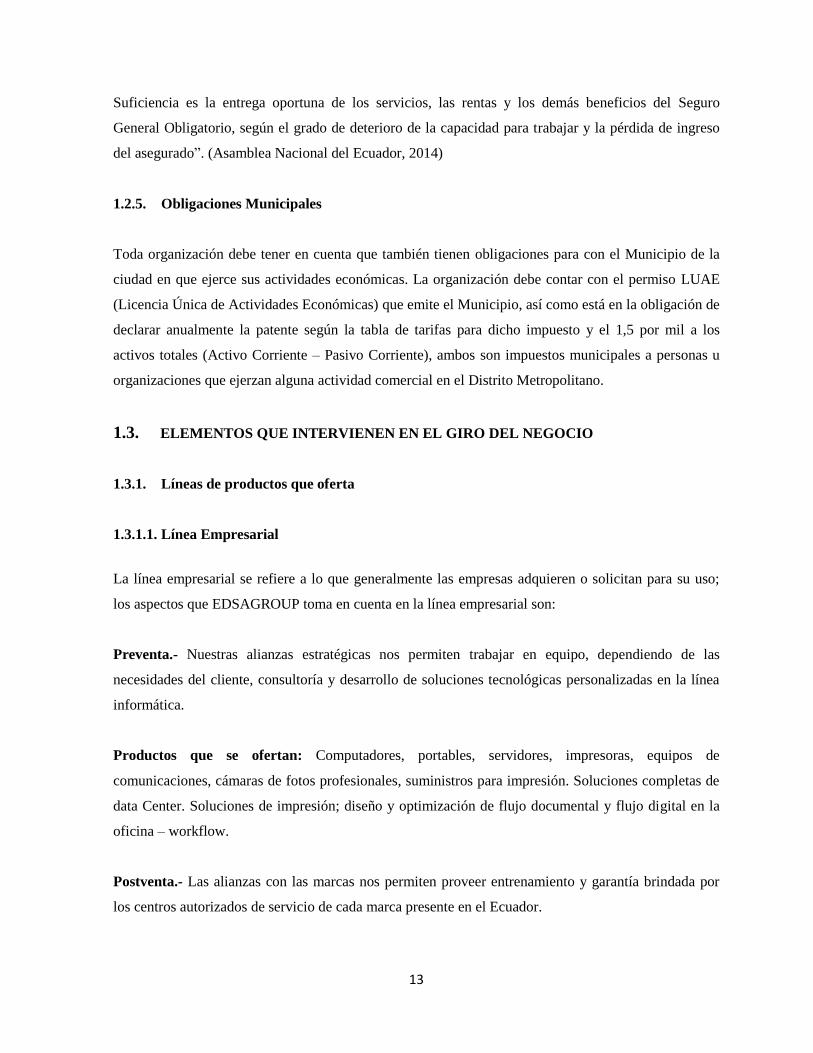

Figura 1. 3. FLUJO DOCUMENTAL Y DIGITAL

En: (Eduardo Sánchez/ EDSAGROUP, 2014)

15

Figura 1. 4. PRODUCTOS DE ALTO IMPACTO PARA EL HOGAR

En: (Eduardo Sánchez/ EDSAGROUP, 2014)

1.3.2. Proveedores

Los proveedores de la organización son empresas importadoras autorizadas de cada marca, es decir las

mismas no pueden comercializar directamente con el consumidor final sino necesariamente deben

hacerlo con los canales distribuidores autorizados, en este caso EDSAGROUP es un canal distribuidor,

de tal manera que la garantía de los productos que la empresa comercializa lo cubre cada marca siendo

esto un punto favorable y atrayente de clientes debido a que se comercializa productos originales.

1.3.3. Clientes

EDSAGROUP provee a empresas multinacionales, entidades bancarias, en general a empresas de todo

tamaño. Es proveedor de una aseguradora importante y de entidades de Gobierno, instituciones

educativas y en menor cantidad a personas naturales. Los clientes a los que apunta la EDSAGROUP

por lo general son empresas.

1.3.4. Competencia

En el país existen muchos canales distribuidores que son competencia directa con EDSAGROUP, la

diferencia está en el servicio. EDSAGROUP se caracteriza por brindar un servicio diferente que el

resto de canales, la atención al cliente es la diferencia. Los ejecutivos de ventas de EDSAGROUP se

convierten en asistentes de los clientes ya que están pendientes de los asuntos de tecnología que en

realidad no son el giro del negocio de sus clientes.

16

1.3.5. Distribución de sus productos

El transporte de la de mercadería adquirida, es ofrecida directamente por el proveedor, por lo que al

realizar la compra la mercadería llega directamente a las oficinas de EDSAGROUP, en donde se

almacena máximo dos días.

Para la distribución de la mercadería a sus clientes, la misma contrata los servicios de una persona que

se regula bajo el RISE, el mismo entregaba pedidos pequeños y de mayor cantidad con diferente tipo

de vehículos dependiendo el caso, la distribución se la hace directa e indirectamente ya que se

entregaba en ocasiones al cliente (intermediario en caso de serlo), o se pactaba con el mismo la entrega

directa al consumidor final.

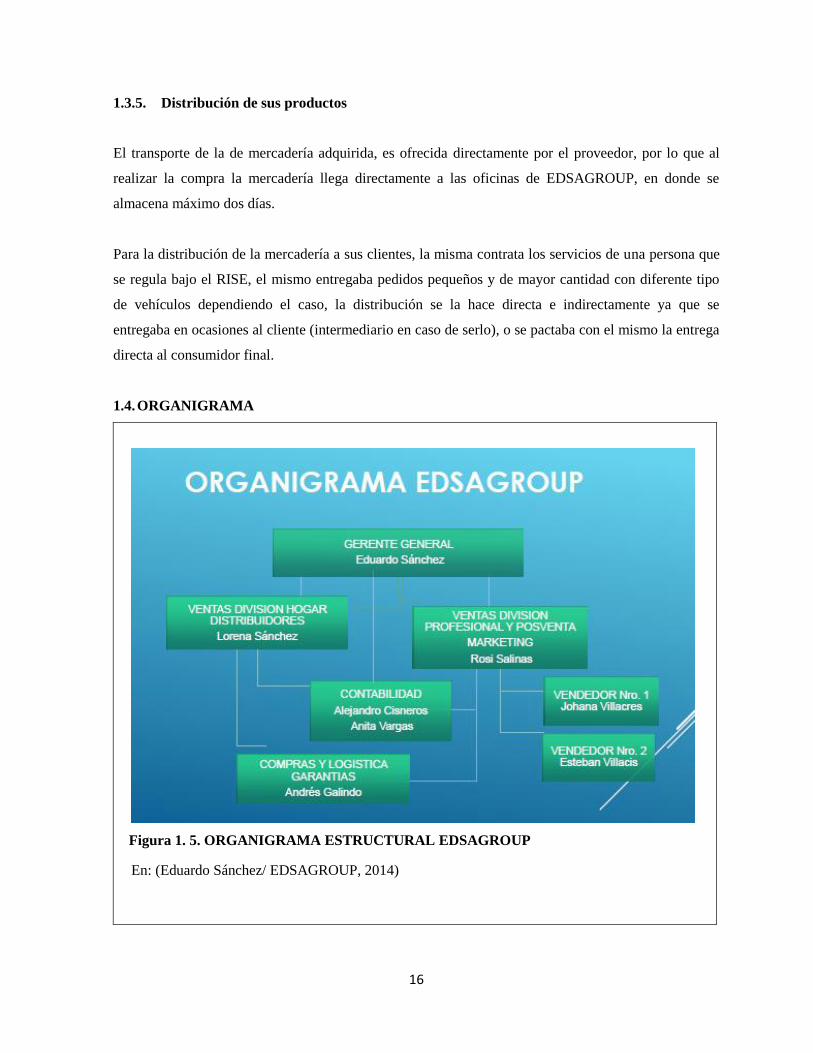

1.4. ORGANIGRAMA

Figura 1. 5. ORGANIGRAMA ESTRUCTURAL EDSAGROUP

En: (Eduardo Sánchez/ EDSAGROUP, 2014)

17

1.4.1. Funciones por cargo

1.4.1.1. Funciones del Gerente General:

Representar a la empresa

Ser líder, realizar y ejecutar estrategias en caso de ser necesario

Realizar una planificación estratégica

Alinear a los team Leaders

Responsable de la dirección y control de las distintas áreas

Hacer cumplir las normativas y reglamentos vigentes.

Aplicar en sus actividades los valores organizacionales.

La toma de decisiones es parte de las funciones del gerente. Los subalternos son los

encargados de brindarle la información que necesita el gerente para tomar decisiones.

“Atiende y negocia situaciones de competencia o conflicto, tanto internamente (en el seno de la

organización o la unidad que dirige) como con entes externos a su unidad organizativa”.

(Romero Pernalete, 2005)

1.4.1.2. Funciones del personal de Ventas:

Realizar cotizaciones y hacer el seguimiento respectivo para el cierre del negocio.

Estar pendiente a la llegada de correos de cotización.

Imprimir cotizaciones, llevar en una carpeta el registro en orden de las cotizaciones conforme

vayan llegando.

Tener siempre al día la carpeta de cotizaciones

Enviar y llamar para verificar si recibieron cada cotización emitida.

Realizar el seguimiento a cada cotización enviada.

Realizar un servicio post venta.

Asesorar al cliente cuando existan dudas sobre los productos ofertados.

Realizar el forecast (presupuesto de ventas) mensual emitiendo reportes semanales.

Direccionar cada orden de compra que le llegue al vendedor a la persona de logística y

compras.

Verificar junto con el encargado de logística y compras si ya se despacharon las órdenes de

compra

18

1.4.1.3. Funciones del personal Contable:

Elaborar estados financieros en fechas requeridas con información oportuna y verídica.

Verificar y depurar cuentas contables.

Facturación

Controlar el correcto registro de los movimientos bancarios (Ingresos y egresos).

Conciliación Bancaria en el sistema.

Impresión de facturas de nuestros proveedores y registro de inventarios.

Realizar y entregar las retenciones al respectivo proveedor.

Revisión que cheques provenientes de nuestros clientes estén emitidos correctamente.

Ingreso de datos al flujo de caja

Gestión de cobro.

Archivo contable.

Realización de ajustes mensuales (provisiones, intereses generados, etc.)

Responsable de Caja chica

Depósitos

Enviar declaración de comisiones al IESS

Realizar el pago mensual de la planilla del IESS.

Roles de pago

Entregar documentación para declaración a la Sra. Contadora.

Atender los asuntos que se presentan de improvisto (Llamadas de personal de cobranza de

nuestros proveedores, elaboración de cartas de autorización, entre otros)

Calificación con proveedores

Emisión de cheques

Análisis de resultados actuales con resultados anteriores. Reportes financieros.

1.4.1.4. Funciones del personal de Compras/ logística

Enviar órdenes de compra.

Coordinación de entrega de mercadería.

Seguimientos en entregas y en recepción de productos.

Encargado de funcionamiento de equipos de trabajo.

Apoyo en área contable

19

1.4.2. Conocimientos básicos de todo el personal

Conocimiento y buen manejo del Office en general, Word, Excel, Power point y correo

Outlook principalmente.

Conocimiento y buen manejo de Internet

Conocimientos actualizados sobre normativa contable.

Nivel alto de comunicación efectiva. (75%)

Tener estudios de preferencia de nivel superior.

1.4.3. Políticas Empresariales

1.4.3.1. Políticas de Ventas

Políticas, Proceso De Ventas

Es responsabilidad del vendedor apenas llegue un pedido de cotización contestar

inmediatamente al cliente, por ejemplo:

Cliente: Alfredo González

Pedido: Cotización 1 aire acondicionado

Respuesta: Estimado Alfredo, con gusto le atenderemos con lo solicitado.

Cada pedido de cotización se deberá registrar en el cuadro de control de cotizaciones que tiene

cada vendedor.

Las cotizaciones tendrán que ser enviadas en el lapso de 8 horas contando desde la hora de

llegada de la cotización.

Archivo Uso Interno (UI)

El archivo de uso interno únicamente usaran los vendedores miembros de la Empresa

EDSAGROUP, no deberán revelar ninguna información a clientes respecto a costos y

proveedores ya que es confidencial.

Debe tener el nombre del cliente (empresa) y el contacto.

Si se trata de aseguradoras en observaciones poner a que reclamo pertenece la cotización,

adicional a eso poner a que equipo se reemplazaría al siniestrado, ejemplo:

Equipo HP ProBook 640 G1 en reemplazo de HP PROBOOK 6360B

20

Retención: Para cotizar al cliente final si es contribuyente especial dejar en retención el 4,6%

si es persona natural poner 0, si es empresa poner 1%

Utilidad: Partiendo del costo del proveedor, el mínimo a aumentarse es el 5% siempre y

cuando no sea menor a $20, ejemplo:

- Si un celular cuesta $239 incluido IVA, como el 5% son $11.95, entonces se aumentarán $20

que es el mínimo, entonces subiría de $239 a $259.

- Por el financiamiento a crédito se aumentará el 2% por cada mes.

****En ningún caso la utilidad debe ser menor a $ 23, $ 3 costo retiro mercadería ya que

menos de $ 200 el mayorista no envía a dejar. Utilidad para cada socio aproximadamente $ 20

(aunque los $3 pague solo EDSAGROUP somos socios pensamos en el costo del otro y del

cliente). En equipo de menos de $ 200 se puede marginar 30% o lo que resulte mínimo $ 23

decidir decir a cliente que compre en algún sitio o explicar que lo hacemos como servicio y

precio no cubre costos mínimos, Socio debe decidir cómo proceder.*****

El margen final no debe bajar del 3%.

El proveedor no tiene que faltar en una cotización.

Validez de la oferta de una cotización es de 5 días contra disponibilidad de stock.

Toda cotización que se realice deberá ser guardado en archivo UI (uso interno) con el siguiente

formato :

Nombre de la empresa, contacto, número de cotización junto con la inicial del nombre del

vendedor, el producto, fecha y por último colocar iniciales UI.

1.4.3.2. Políticas Contables

Las políticas contables son normativas a seguir para el correcto desempeño del área contable y sus

registros.

Políticas; Facturas de compras y emisión de retenciones:

Cabe recalcar que el programa que utilizamos en la organización es el Peachtree Accounting.

Las compras se realizan previo a la confirmación de que se va a realizar una venta, es decir

cuando la venta es 100% segura.

El registro de facturas y/o cualquier otro documento que ingrese a nuestras instalaciones,

deben ser registradas de manera ordenada y en el mismo momento en que sucede dicha acción.

21

Previo a firmar la recepción de facturas debemos revisar que nuestros datos estén

correctamente llenados.

Toda factura recibida, debe ser revisada si su cálculo es correcto, es decir si cuadra el valor

unitario con el valor total, de ser más de un producto; en el caso de recibir junto con la factura,

la mercadería, se debe palpar que dicha mercadería se encuentre completa.

En el momento del ingreso de la factura y retención al sistema contable, se debe colocar una

letra “I”, que significa que dicha factura se encuentra ya ingresada.

La emisión de retenciones, se debe realizar hasta máximo cinco días de recibida la mercadería,

es decir se puede obviar la fecha de la factura si aún no ha sido entregada la mercadería.

Al momento en que se emite la retención y se ingresa en el sistema, se debe realizar el

siguiente cálculo: Valor Total de la Factura (-) Valor de la Retención, para poder ver cuándo se

debe pagar al proveedor.

Luego de obtener el valor a pagar al proveedor, debemos registrar en el Flujo de Caja, que es el

registro que contiene los pagos a realizar según la fecha de vencimiento de las facturas de

proveedores, para posteriormente colocar en la factura la letra “f”.

Debajo de cada factura se debe poner a qué cliente y entidad corresponden los artículos que

nos han facturado.

Finalmente se archiva en la carpeta que pertenece a Compras.

Políticas, facturas de venta y retenciones en ventas:

Al momento de facturar a nuestro cliente, debemos tener previo una orden de compra emitida

por el cliente que certifique que la venta es segura.

La orden de compra debe ser revisada con la cotización que enviamos, a manera de control y

para verificar que la orden de compra cuadre con los valores que cotizamos.

Para emitir la factura debemos colocar en contacto, quién es el ejecutivo que envió la orden de

compra.

La fecha que consta en la factura debe ser el día en que se la emite, es decir el día en que se

hace la acción.

En la factura se debe colocar el crédito que tiene el cliente al que facturamos pero tomando en

cuenta la fecha en que entregamos la mercadería, es decir el crédito empieza a correr al

momento en que se hace la entrega más no en la fecha de la factura.

Colocar siempre el nombre del vendedor en la factura para el posterior cálculo de las

comisiones.

22

Debemos verificar que el artículo a facturar se encuentre en inventarios, es decir haya

ingresado primero al módulo de compras y que dicho ítem no se encuentre en cero (0) al

momento de digitarlo.

Verificar que la descripción se encuentre completa, es decir marca, modelo, especificaciones

principales.

El precio ingresado debe ser igual al de la cotización enviada y al de la orden de compra.

El IVA se calcula automáticamente al escoger la opción Sales Tax Code y escogiendo IVA

12%, verificar que los valores cuadren todo.

Políticas, caja chica

Los gastos que se ejecuten con los fondos de caja chica deberán estar debidamente respaldados

con recibos, facturas o notas de débito.

Las autorizaciones de los gastos del fondo de caja chica corresponde al responsable de caja

chica.

Cada factura, nota de débito o recibo debe estar firmada por la persona que recibió el dinero.

Los fondos de caja chica no se pueden usar para préstamo a un empleado sin previa

autorización.

Los fondos de caja chica no se utilizarán para pagar roles de pago.

Para el reembolso de gastos se debe presentar un resumen en el que consta cada recibo y

factura con sus valores, adicional se debe adjuntar los físicos de dichos recibos.

Cada recibo debe constar una breve explicación que justifique claramente el gasto.

Para realizar el retiro del dinero del reembolso de gastos de caja chica, se debe tener la firma

de autorización del jefe de ventas en la hoja de resumen de los gastos.

En el caso de que se decida aumentar el fondo de caja chica, se debe indicar por escrito y con

la firma del jefe administrativo.

Políticas, egresos

Cada egreso debe estar respaldado con la factura o el documento que avale la salida de dinero.

En cada egreso que se imprime, debe constar que número de factura o documento y retención

se está cancelando con sus respectivos valores.

Los números de egresos deben ser secuenciales, a fin de tener un mejor orden y control.

23

El orden de los documentos que se adjuntan es: 1. Factura, 2. Guía de remisión (en caso de

tener), 3. Copia rosada de retención, 4. Copia de cheque (en caso de pagarse con cheque).

El egreso que se realice con cheque, en la numeración se debe constar también el número del

cheque.

Cada cheque emitido, así sea post fechado, debe realizarse el egreso al momento en que se

emite el cheque.

Políticas, ingresos

Cada ingreso debe estar respaldado con la factura o el documento que avale la entrada de

dinero.

En cada ingreso que se emita, debe constar que número de factura con su retención nos están

cancelando con sus respectivos valores.

Los números de ingresos deben ser secuenciales, a fin de tener un mejor orden y control

basándonos en las fechas que ingresa el dinero.