universidad central del ecuador …fca.uce.edu.ec/guias/guia evaluacion de proyectos ca ii.pdf ·...

TRANSCRIPT

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

0

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

SEMESTRE ABRIL – AGOSTO 2017

UNIDAD DIDÁCTICA

EVALUACIÓN DE PROYECTOS

Carrera: Contabilidad y Auditoría

Nivel:8

Número de créditos: 4

TUTORES:

Msc. Verónica Orbea Andrade

Msc. Marco Posso

Quito - Ecuador

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

1

CONTENIDO

UNIDAD No. 1: ESTUDIO ECONÓMICO FINANCIERO .................................................... 3

COMPONENTES DEL ESTUDIO ECONOMICO FINANCIERO .................................... 3

PLAN DE INVERSIONES ............................................................................................... 5

CAPITAL DE TRABAJO O DE OPERACIÓN ............................................................... 10

INVERSIÓN O COSTO TOTAL DEL PROYECTO ....................................................... 15

PRESUPUESTO DE COSTOS .................................................................................... 17

EL PUNTO DE EQUILIBRIO ........................................................................................ 22

DETERMINACIÓN DE LOS PRECIOS DE VENTA ...................................................... 42

ESTUDIO FINANCIERO .............................................................................................. 44

UNIDAD No. 2 EVALUACIÓN ECONÓMICA ................................................................... 51

EVALUACIÓN DE LAS INVERSIONES DEL PROYECTO ........................................... 51

EVALUACIÓN ECONÓMICA Y FINANCIERA .............................................................. 52

FLUJO DE FONDOS ECONÓMICO Y FINANCIERO .................................................. 53

COEFICIENTES GLOBALES O INTEGRALES DE EVALUACIÓN .............................. 55

Valor Actual Neto (VAN) ........................................................................................... 55

Tasa Interna De Retorno (TIR). ................................................................................ 58

Beneficio Costo (B/C) ............................................................................................... 59

RELACIÓN BENEFICIO COSTO .............................................................................. 60

Periodo De Recuperación De La Inversión (PRI) ...................................................... 60

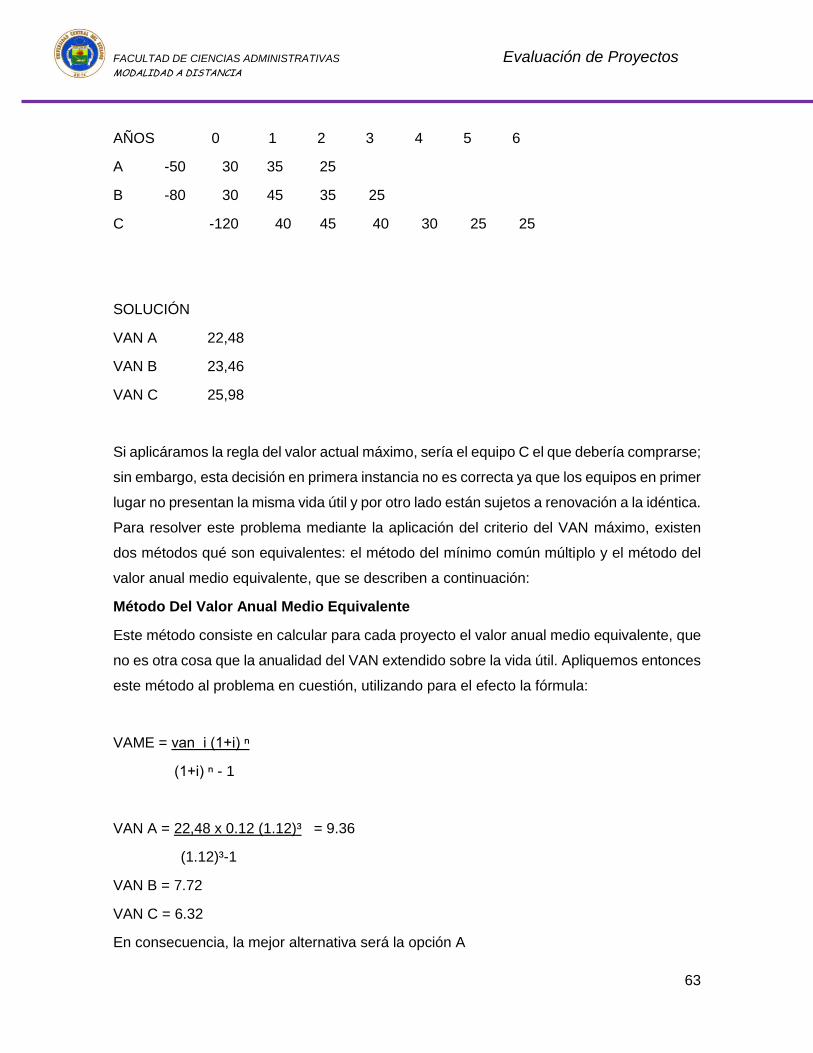

VALOR ANUAL MEDIO EQUIVALENTE. ................................................................. 62

UNIDAD No. 3: ANALISIS DE SENSIBILIDAD Y ADMINISTRACIÓN DEL RIESGO ....... 64

Objetivos y generalidades del análisis y administración del riesgo ............................... 64

Riesgo e Incertidumbre ................................................................................................ 65

Riesgo Tecnológico ...................................................................................................... 68

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

2

Medición del Riesgo de Mercado ................................................................................. 69

Riesgo Financiero ........................................................................................................ 73

UNIDAD No. 4: EVALUACIÓN AMBIENTAL .................................................................... 75

Clasificación de Impactos ............................................................................................. 80

PRINCIPALES MÉTODOS PARA LA EVALUACIÓN DE IMPACTOS AMBIENTALES 84

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

3

UNIDAD No. 1: ESTUDIO ECONÓMICO FINANCIERO

COMPONENTES DEL ESTUDIO ECONOMICO FINANCIERO

Objetivo

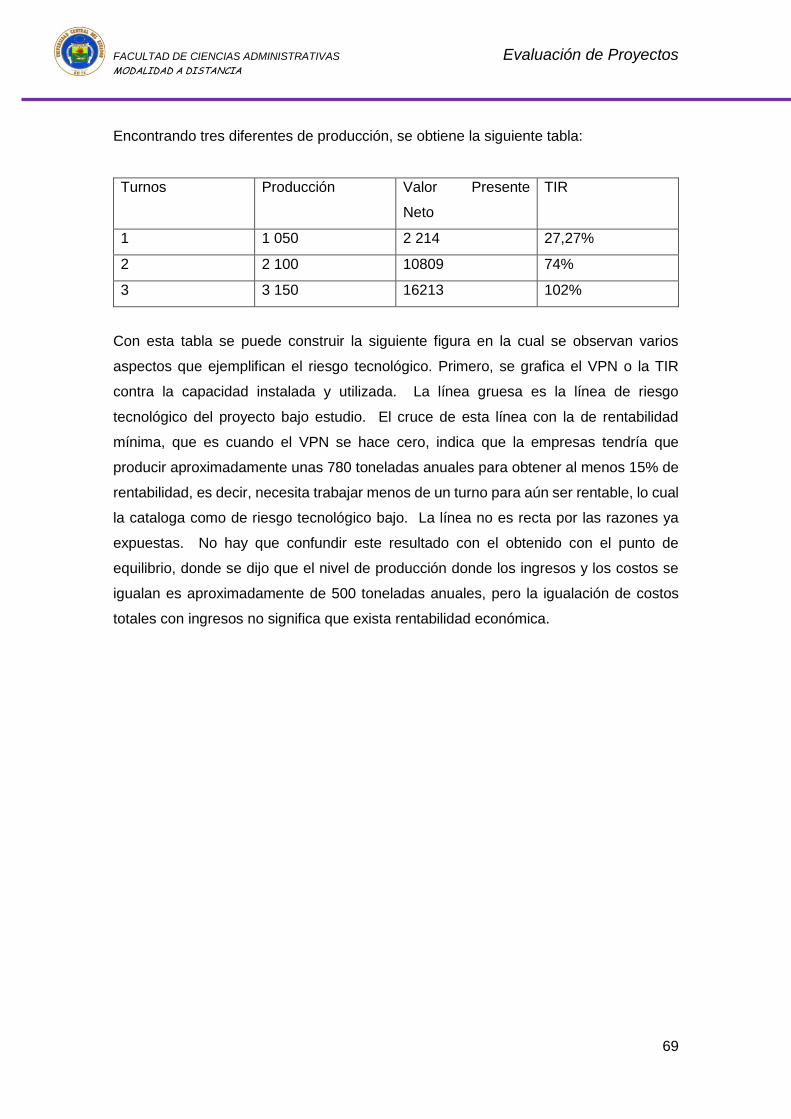

Punto de equilibrio, gráfico, (unidades y en valores)

Determinación de los costos

Costo de producción

Costos administrativos

Depreciaciones y amortizaciones

Costos de venta

Costos financieros

Presupuestos: Inversión, Ingresos, Egresos

Inversión.- Activos fijos, Activos diferidos, Capital de trabajo

Ingresos.- productos y subproductos, precios

Egresos.- Costo de producción, gastos administrativos, gastos de venta, gastos financieros,

impuestos: participación de trabajadores, Impuesto a la renta

El objetivo de este estudio, es ordenar y sistematizar la información de carácter monetario que

proporcionan las etapas anteriores y elaborar cuadros analíticos que sirven de base para la

evaluación financiera.

La base para el estudio económico son los costos totales y la inversión inicial, estos datos los

proporcionan el estudio de mercado y el de ingeniería, porque costos y la inversión inicial,

dependen de la producción planteada y la tecnología seleccionada.

Posteriormente se realiza el cálculo de la depreciación de los activos fijos y amortizaciones

de los gastos diferidos, y el cálculo del capital de trabajo.

Se calcula el punto de equilibrio que es la cantidad mínima económicamente que se producirá,

considerando una tasa de rendimiento mínima aceptable de acuerdo al costo de oportunidad.

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

4

En definitiva, la parte del análisis económico pretende determinar cuál es el monto de los

resultados económicos necesarios para la realización del proyecto, cuál es el costo total de

las operaciones, incluyendo funciones de producción, administración, financiamiento y ventas

Antes de iniciar la metodología de cálculo, es necesario hacer una diferenciación entre las

industrias nuevas y las existentes.

Industrias nuevas son aquellas que van a entrar por primera vez en operación y por lo tanto,

el cálculo de las inversiones está respaldado con un estudio de viabilidad detallado.

Industrias existentes son aquellas que están operando por lo menos por un período de un

año atrás, es decir, que tienen estados financieros con datos reales. La elaboración de los

presupuestos para estas empresas se facilitan un poco, ya que se dispone de información

histórica; claro está que en algunos casos, cuando la empresa decida ampliarse, será

necesario hacer estudios parecidos a los de viabilidad para empresas nuevas, a fin de

respaldar técnicamente las nuevas inversiones.

PRESUPUESTOS PARA INDUSTRIAS NUEVAS

Para poner en marcha un proyecto es preciso disponer de recursos (propios o de terceros),

para destinarlos a la compra de bienes y servicios que se utilizarán en el proceso productivo.

La relación entre la inversión y el financiamiento se puede resumir en las siguientes etapas:

a. Obtención de los recursos para ejecutar el proyecto; las fuentes son generalmente

capital propio y créditos.

b. Con los recursos obtenidos se compran los bienes y servicios necesarios para poner

en marcha el proyecto; es decir: terrenos, edificios, maquinarias, vehículos, materias

primas, mano de obra, etc.

c. Una vez obtenidos todos los elementos para la producción, se los combina

adecuadamente y se prepara el proceso de fabricación.

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

5

d. Concluido el proceso de producción, se obtienen los bienes o artículos terminados.

e. Los artículos terminados o finales, se venden al contado y a crédito. El dinero obtenido

por las ventas se destina una parte para pagar los créditos que recibió la empresa, otra

para repartir utilidades (si las hay), y la diferencia se recicla en el circuito para reponer

los bienes y servicios que permitan mantener en operación el proyecto. En

consecuencia, cuando un proyecto está en marcha, se unen la primera con la última

fase.

PLAN DE INVERSIONES

El plan de inversiones consiste en la descripción y valoración pormenorizada de los bienes y

servicios necesarios para poner en marcha un proyecto.

El plan de inversiones es un presupuesto que trata de llegar a una interpretación lo más exacta

de la vida de la empresa en una de sus etapas, que es el proyecto. El presupuesto de

inversiones se formula como resultado del análisis de los capítulos de mercado e ingeniería.

Hay que resaltar la importancia del trabajo en equipo; si bien el profesional que se dedica a

estructurar el presupuesto debe conocer a fondo el proyecto, tiene que basar sus cálculos en

la información de otros profesionales que por su especialización saben con exactitud las

características de cada rubro de la inversión.

Las inversiones de un proyecto se clasifican básicamente en fijas y capital de trabajo o de

operación. Las inversiones fijas constituyen lo que más tarde serán los activos fijos de la

empresa y se los puede definir como: los bienes que se los adquiere con la intención de

explotarlos y no revenderlos en el curso de las operaciones normales de la industria. Estas

inversiones fijas se realizan durante la etapa de instalación del proyecto y se utilizan durante

su vida útil. Comprenden los bienes tangibles depreciables y no depreciables tales como:

terrenos, edificios, maquinaria y equipo, vehículos, muebles, instalaciones especiales, etc.

dentro de los activos se suman también los intangibles que agrupan rubros tales como: gastos

de constitución y organización, patentes, marcas, puesta en marcha y otros similares que

deben ser amortizados.

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

6

El capital de Trabajo o de Operación, es la inversión que se requiere para hacer frente a los

gastos de producción y distribución de los bienes o servicios generados por una empresa.

Generalmente se hace una diferencia entre capital de trabajo y capital de trabajo neto; en el

primer caso, se contemplan únicamente los rubros de activos circulantes (corrientes)

necesarios para la operación de la empresa, mientras que en el segundo caso se toma en

cuenta también los pasivos circulantes o corrientes que sirven para financiar parte de ese

capital de trabajo; por tanto, la diferencia entre el activo corriente y el pasivo corriente se

denomina capital de trabajo neto.

INVERSIONES FIJAS

Terrenos y Recursos naturales

Comprende el costo de adquisición de los terrenos tanto para la construcción de la planta,

como de aquellos que van a ser explotados en actividades agropecuarias, silvicultura o minera.

En el costo del terreno deben incluirse todos los valores pagados por gastos de escritura,

impuestos, tasas, registros, etc., originados por la compra; deben sumarse además los gastos

de mejoras tales como: limpieza, nivelación, conexiones de agua, luz y otros servicios que dan

mayor valor al terreno.

En el caso de proyectos agrícolas o agro-industriales, deben diferenciarse las mejoras, de los

gastos normales ocasionados por las labores agrícolas; los primeros constituyen inversión y

los segundos gastos de explotación.

El estudio de ingeniería es el que define técnicamente el tipo, extensión y localización de los

terrenos necesarios para la actividad industrial; no deben incluirse en este rubro terrenos que

no se utilizarán en la industria, éstos se agruparán en el grupo de otros activos.

Edificios y Construcciones

En este rubro se agrupan los costos de las construcciones que se realicen para la planta

industrial, las edificaciones para las oficinas, bodegas, parque amientos, etc.

Maquinaria y Equipo

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

7

Este rubro es el más importante del proyecto, ya que constituye los bienes de capital

encargados de provocar el procesamiento y cambio de la materia prima en productos finales

diferentes; su desglose debe ser pormenorizado y clasificado de acuerdo a su origen, es decir,

nacional y extranjero.

En el caso de la maquinaria y equipo importados, debe partirse del valor FOB, al que se le

sumarán los fletes y seguros hasta obtener el valor CIF, a partir del cual se calcularán los

impuestos, tasas, etc., y finalmente, se añadirán todos los gastos de transporte interno y de

instalación; en otros términos, el valor de la maquinaria y equipo ingresará en los registros

contables con su valor instalado en planta. En el caso de la maquinaria y equipo local, habrá

que tomar en cuenta el valor de adquisición o construcción, más todos los gastos hasta su

instalación en la planta.

Dentro del rubro maquinaria y equipo, es importante incluir los accesorios y equipos

complementarios, que por su naturaleza forman parte integrante de los equipos principales, y

por lo mismo están sujetos a depreciación. En cambio, los repuestos y accesorios de

reposición muy frecuente, son parte del capital de trabajo.

Otros Equipos

Incluye los equipos no utilizados directamente en el proceso de producción, tales como

transformadores, bombas de agua, laboratorios, herramientas, etc.

Vehículos

Dentro de este rubro se debe contemplar tanto los vehículos de transporte dentro de la fábrica,

como los de transporte fuera de ella. En el primer caso deben considerarse grúas, horquillas,

remolques, vagones, etc., y en el otro, vehículos que se requieran para el normal

funcionamiento de la empresa. En este punto es importante analizar la conveniencia de utilizar

transporte de terceros para la movilización externa.

Muebles y Equipos de Oficina

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

8

Tanto para el área de la fábrica, como para los departamentos administrativo y de ventas, se

requieren de escritorios, sillas, butacas, armarios, archivadores, etc., así como de máquinas

de escribir, computadoras, teléfonos, fax, etc. La cantidad debe tener relación directa con el

tamaño de la empresa y en algunos casos representan cifras significativas, por lo que es

recomendable realizar un análisis pormenorizado de las necesidades.

Envases

Los envases que se utilizan en la explotación de la industria o que son retornables como el

caso de las gaseosas y cervezas, deben sumarse al rubro de activos fijos y sujetarse a la

depreciación; mientras que los envases no retornables, como los que contienen aceites

comestibles, mermeladas, frutas en conserva, medicinas, etc., deben considerarse como

materiales indirectos y formar parte de los gastos.

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

9

OTROS ACTIVOS

Los activos intangibles, para efectos de contabilidad se amortizan. En esta categoría se

incluyen; los gastos de organización, las patentes y las licencias, los gastos de puesta en

marcha, los sistemas de información pre-operativos (software contable) y es también común

incluir los gastos de factibilidad del proyecto.

Estudios y Gastos de Organización

En este rubro se agrupan los costos del estudio de factibilidad y de otros complementarios, así

como los gastos de constitución de la empresa y los trabajos experimentales. La suma de

estos valores forma parte de una cuenta denominada activos diferidos, y dependiendo del

volumen, están sujetos a amortización en varios períodos.

Patentes

Cuando se compra el derecho de patentes para el proceso de producción, el valor forma parte

de los activos diferidos y se sujeta a la amortización.

Entrenamiento de Personal

Algunos proyectos requieren de personal altamente calificado, y en caso de no disponer de

trabajadores preparados a ese nivel, es necesario realizar previamente cursos de capacitación

y entrenamiento, inclusive en el exterior, estos gastos son también parte de los activos

diferidos sujetos igualmente a amortización.

Puesta en Marcha

Durante el proceso de implementación del proyecto, que cubre el período comprendido desde

la entrega del estudio de factibilidad hasta el funcionamiento normal de la empresa, se realizan

ajustes de la maquinaria, pruebas que demandan desperdicio de materias primas, utilización

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

10

de trabajo, insumos, etc., cuyo valor dependiendo de su magnitud, no debe ser cargado a los

gastos, sino ser amortizados en un tiempo prudencial.

Intereses Durante la Construcción

Si la empresa ha realizado un préstamo para las construcciones, los intereses

correspondientes al tiempo que se demore en terminar las obras, se cargan al activo

correspondiente; la diferencia, pasa a formar parte de los gastos financieros.

IMPREVISTOS

Todo presupuesto, por más cuidadosamente que haya sido realizado, adolece en la práctica

de algún margen de error, originado fundamentalmente en las fluctuaciones de los precios,

cambios de las estimaciones originales, etc.; por lo que es necesario establecer un imprevisto,

cuyo porcentaje responde al tipo de proyecto, a la experiencia y al entorno económico en el

que se desarrollará el proyecto. En nuestro medio, generalmente se acostumbra a considerar

este rubro en un 5% de la inversión total

CAPITAL DE TRABAJO O DE OPERACIÓN

La estimación de las necesidades de Capital de Trabajo, es uno de los procedimientos más

importantes del presupuesto de inversión de un proyecto nuevo. De acuerdo al tipo de indus-

tria, las necesidades de capital de trabajo difieren, pero existe siempre un período de tiempo

mayor o menor entre la compra de la materia prima y la venta del producto terminado. Es decir,

que para comprar la materia prima, almacenarla, procesarla, obtener el producto final,

almacenarlo, distribuirla y venderlo, existe un período de gastos cuya cobertura se lo realiza

justamente con el capital de trabajo.

Como se dijo anteriormente, las necesidades de capital de trabajo difieren de acuerdo al tipo

de industria; por ejemplo, en el caso de la leche pasteurizada no hay almacenamiento de

materia prima ni de producto terminado, pues el procesamiento y venta se realizan en el mismo

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

11

día y generalmente, no es necesario otorgar crédito. En cambio en el caso del ron, se requiere

un "añejamiento" del producto durante varios años, un inventario de productos terminados, y

con frecuencia, se deben otorgar créditos a los distribuidores. En otros casos como la pesca y

enlatado de atún, las actividades están circunscritas a la temporada en que aparece el

pescado y por lo tanto, se deben procesar y guardarlo para todo el año. En el caso de alimentos

balanceados para animales, se debe adquirir todo el maíz necesario en épocas de cosecha y

almacenarlo para su procesamiento a través de todo el año.

En los dos últimos casos mencionados, se observa lo que se denomina "capital de trabajo

variable", es decir, que los requerimientos para la operación normal de la empresa no

permanecen constantes a lo largo del año, aspecto que deriva en la necesidad de financiar las

épocas de mayor almacenamiento y que debe ser considerado como recurso extra de capital

de trabajo.

En la estimación del capital de trabajo, es conveniente incluir las mismas partidas que forman

el activo circulante de una empresa existente, destacándose entre ellas las siguientes:

Efectivo en Caja y Bancos

Hay que mantener la cantidad de dinero necesario para hacer frente a los desembolsos de la

empresa, mientras se reciben los ingresos por las ventas realizadas. Este rubro viene a

representar el margen de imprevistos en el capital de trabajo, ya que cubre los gastos

corrientes durante los períodos de restricción de las ventas.

Cuentas por Cobrar

Las empresas que venden a crédito, deben incluir dentro del cálculo del capital de trabajo, los

recursos adicionales que le permitan otorgar crédito a sus clientes.

Inventarios

Toda industria necesita mantener inventarios o existencias, por lo menos en los siguientes

rubros:

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

12

Materias Primas en Existencia y en Tránsito

Este rubro depende básicamente del abastecimiento que pueda esperarse y de la política de

compras de la empresa. Si se trata de materia prima importada hay que tener en cuenta el

tiempo que demora entre el pedido y la recepción en las bodegas de la empresa;

generalmente existen varios trámites que cumplir. Para las materias primas importadas hay

que presupuestar suficientes recursos para mantener un mayor volumen de existencias,

precaución que se explica tanto por el tiempo que demora en llegar los pedidos, así como por

los condicionamientos de volúmenes mínimos de despacho; paralelamente hay que tomar en

cuenta los pedidos en tránsito para asegurar un flujo continuo de abastecimiento.

Cuando existen materias primas de diferentes orígenes y de diferentes tipos, es necesario

estimar las existencias individualmente, pues las de origen nacional que se pueden adquirir

con facilidad en el mercado local, se mantendrán en cantidades inferiores a las importadas,

igualmente, las materias primas altamente sensibles al deterioro se mantendrán en cantidades

mínimas, mientras que las que no tienen este problema, podrán almacenarse sin ningún

problema.

Productos en Proceso o Semielaborados

Las estimaciones de este rubro variarán de acuerdo al tipo de industria de que se trate, pero

en general se debe considerar en el inventario solamente, aquellos bienes que en un momento

cualquiera se encuentran en proceso de producción. Así por ejemplo, en el caso de la leche

pasteurizada, el procesamiento y venta se lo realiza prácticamente de inmediato, por lo que el

rubro productos en proceso es inferior a un día; en otros casos, como por ejemplo, la

producción de sardinas, es necesario mantener el producto en incubación por el espacio de

algunas semanas, y por lo mismo, el rubro productos en proceso es alto.

Productos Terminados

En general todas las empresas deben almacenar sus productos terminados diariamente cierto

tiempo, dependiendo del tipo de producto y de la política de ventas de la empresa. En el caso

de productos perecederos (leche, pan), prácticamente no se puede mantener inventarios ya

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

13

que se debe venderlos el mismo día. En otros casos como el azúcar, es necesario almacenar

la producción del tiempo de zafra para la venta de todo el año. Las industrias de fármacos

deben tener un amplio stock por especialidades, tamaños y presentación. Las empresas que

trabajan bajo contrato no necesitan inventarios.

Materiales, Suministros y Repuestos

En la mayor parte de los casos es necesario mantener inventarios de materiales de limpieza,

combustible, lubricantes y repuestos de uso común, por lo que hay que presupuestar los

recursos suficientes para facilitar la operación normal de la industria.

Anticipos a Proveedores y Gastos Pagados por Adelantado

En algunos casos se requiere entregar un anticipo a los proveedores para asegurar el

abastecimiento de materias primas, por lo que se debe incluir este rubro en la estimación del

capital de trabajo, así como también ciertos gastos como seguros que se pagan

anticipadamente.

PRESUPUESTOS PARA INDUSTRIAS EXISTENTES

En el caso de industrias existentes, la elaboración del presupuesto se basa en datos históricos,

aspecto que permite una relativa facilidad. Si la industria no ha planificado realizar

ampliaciones que deriven en la adquisición de nuevos activos fijos, el presupuesto se reduce

exclusivamente a la cuantificación del capital de trabajo, siguiendo y considerando los mismos

aspectos que se anotaron anteriormente.

CÁLCULO DEL CAPITAL DE TRABAJO

Para estimar el capital de trabajo en una empresa nueva, hay que iniciar con el estudio y

cuantificación de todos los elementos del costo, que resultarán del programa de producción

previamente definido en el estudio de factibilidad.

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

14

Los requerimientos monetarios serán para atender desembolsos exclusivamente para

terceros, de allí que, si bien las depreciaciones y las amortizaciones son costos, no deben

tomarse en cuenta para el cálculo del capital de trabajo.

Algunos rubros del capital de trabajo, son fácilmente identificables en cuanto al tiempo durante

el cual debe producirse el egreso, por ejemplo: sueldos, gastos de teléfono, fax, agua, energía

eléctrica, etc., que normalmente se planilla cada mes; mientras que, como se anotó

anteriormente, dependiendo del tipo de industria, hay materias primas de tipo estacional que

deben almacenarse en las épocas de mayor oferta, por lo que el requerimiento monetario debe

cuantificarse tomando en cuenta esos aspectos especiales.

La estimación del capital de trabajo para una empresa existente, facilita su previsión ya que

se tiene como dato importante la experiencia vivida por la propia industria; sin embargo, no

habrá que descuidar las técnicas modernas de administración empresarial, en lo que tiene

relación a la gerencia estratégica, justo a tiempo, mejoramiento continuo y calidad total.

Existen varios métodos para el cálculo del Capital de Trabajo; sin embargo, como ejemplo se

expone el denominado Período de Desfase, que responde a la siguiente fórmula.

CT = (Costo Total – Depreciaciones y Amortizaciones ) X 30

365

X = tiempo que se demora en retornar el dinero o el costo del bien a partir de su venta;

en los proyectos cuya materia prima es de fácil acceso y los plazos del crédito son

cortos, X representa 30 días.

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

15

INVERSIÓN O COSTO TOTAL DEL PROYECTO

Una vez definidos todos los rubros que deben tomarse en cuenta para que el proyecto entre

en marcha, se resume en un solo cuadro los conceptos y valores que sumados, representan

la inversión total o costo total del proyecto; ejemplo:

C O N C E P T O S V A L O R

Total Activos 300.000

Capital de Trabajo 50.000

Imprevistos 5% rubros anteriores 17.500

TOTAL INVERSION 367.500

Las cifras expuestas en el cuadro anterior, deben considerarse como un ejemplo hipotético

que pretende demostrar la metodología u ordenamiento que hay que seguir para resumir las

inversiones totales; no existe una relación directa entre la inversión fija y el capital de trabajo,

cada proyecto tiene su propia estructura económica.

FUENTES DE FINANCIAMIENTO

Luego de haber logrado la cuantificación de los recursos que se requieren para poner en

marcha el proyecto, se procede a determinar las fuentes de financiamiento. En términos

generales, existen dos fuentes fundamentales de financiamiento: recursos propios y créditos;

el financiamiento debe ser exactamente igual a la inversión.

Fuentes Internas

Las industrias existentes pueden financiar sus requerimientos con recursos generados por la

propia operación; es decir con:

a. Utilidades no distribuidas

b.- Reservas de depreciación de activos fijos tangibles

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

16

c. Reservas de depreciación de activos intangibles

d. Reservas legales y voluntarias.

Fuentes Externas de Financiamiento

Pueden también recurrir a otra alternativa de carácter externo, tales como: Mercado de

Capitales, Sistema Bancario y de los Proveedores.

Mercado de Capitales

Las empresas pueden obtener recursos mediante la emisión de acciones respaldadas en sus

activos, las mismas que se transan en los mercados bursátiles. Los inversionistas o tenedores

de dichas acciones, se convierten en copropietarios de la industria y participan en la

administración y obviamente de las utilidades.

Sistema Bancario

Las empresas pueden acudir al sistema bancario para solicitar créditos a corto, mediano o

largo plazos; corto plazo comprende períodos de un año, mediano plazo de uno a cinco años,

y largo plazo de cinco años en adelante.

Proveedores

Tanto los proveedores de maquinaria y equipo, como los de materias primas y materiales,

financian generalmente a corto plazo, a las empresas que adquieren sus productos

CRITERIOS BÁSICOS PARA EL FINANCIAMIENTO

Es imposible emitir criterios precisos sobre la estructura de financiamiento que debe tener una

industria, depende en último término del tipo de empresa y de las políticas que se planteen

sus ejecutivos; sin embargo, en términos generales se pueden observar las siguientes

recomendaciones:

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

17

a. Los activos fijos deben financiarse siempre con recursos propios y créditos.

b. El capital de trabajo debe financiarse una parte con capital propio y otra, con créditos

a corto plazo.

c. Es importante mantener una relación de equilibrio entre los recursos propios y los

créditos.

d. Existen varias alternativas de endeudamiento, éstas deben ser minuciosamente

analizadas para decidir por la que más convenga a los intereses de la empresa.

PRESUPUESTO DE COSTOS

En este capítulo se exponen los procedimientos que se seguirán para presupuestar los costos

de producción de una empresa industrial. Normalmente los presupuestos de costos se los

cuantifica para un año de operaciones regulares, y partiendo de esos resultados, se cuantifica

el capital de trabajo.

ELEMENTOS DEL COSTO

Presupuesto de Materia Prima

Está en relación directa con la capacidad de producción de la planta, el programa de

producción definido y el rendimiento industrial de la materia prima. Según la tecnología elegida

por la ingeniería del proyecto, el ingeniero de producción presentará los requerimientos de

materia prima basándose en el balance de materiales que se resume en una igualdad que

dice: lo que entra es igual a lo que sale más los desperdicios

Presupuesto de Mano de Obra Directa

Una vez que se tiene conocimiento pleno del tipo de mano de obra que se requiere, tanto en

calidad como en cantidad, es necesario previamente analizar las disposiciones legales

vigentes, pues en el caso específico del Ecuador, las relaciones obrero-patronales están

reglamentadas por el Código de Trabajo, el mismo que contempla derechos y obligaciones

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

18

para las partes, y establece el salario mínimo vital más una serie de beneficios adicionales.

Paralelamente, existe en el Ministerio del Trabajo un cuerpo colegiado denominado Consejo

Nacional de Salarios-CONADES, que se encarga de fijar remuneraciones mínimas para las

especialidades técnicas. Con toda la información sobre el tema, se procede a elaborar un

cuadro similar a un rol de pagos, en el que consta en detalle los cargos y los salarios básicos

más todos los beneficios sociales; se cuantifica el costo para el año y regularmente se

determina como parte del capital de trabajo en este rubro, un requerimiento mínimo de un mes.

Es importante resaltar que cuando se trata de agroindustrias integradas, con producciones

agrícolas cíclicas, en las que durante la siembra y la cosecha se requiere de mano de obra

temporal, ejemplo un ingenio azucarero, el cálculo de la mano de obra debe contemplar los

requerimientos para cubrir sin dificultad esos picos.

Por otro lado, cuando la industria tenga que utilizar horas extras de trabajo; es decir, tiempo

fuera de la jornada normal, debe incrementar los porcentajes que contempla la ley.

En términos generales, el cálculo de la mano de obra, debe observar los siguientes conceptos:

LEGALES

a. Sueldo básico

b. Decimotercero

c. Decimocuarto

d. Vacaciones

e. Fondo de Reserva

f. Aporte Patronal al IESS

OPCIONALES

a. Subsidio de antigüedad

b. Subsidio familiar

c. Bonificaciones voluntarias

Finalmente, hay que destacar que por efectos de las conquistas gremiales, generalmente a

través de los contratos colectivos, los trabajadores logran superar los topes mínimos de los

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

19

rubros que contempla la ley, o incrementar conceptos que no constan en la misma, ejemplo,

una bonificación por el aniversario de la empresa. Toda esta información debe ser tomada en

cuenta para calcular con mayor precisión los requerimientos monetarios.

Presupuesto de Costos de Fabricación

Mano de Obra Indirecta

El cálculo para estimar la mano de obra indirecta, sigue el mismo procedimiento que se explicó

para presupuestar la mano de obra directa.

Materiales

El cálculo de este rubro se basa en el volumen de producción previamente cuantificado; la

metodología para lograr los requerimientos se ajusta a los datos técnicos proporcionados por

el ingeniero de producción.

Energía Eléctrica

Para calcular este rubro es importante separar el consumo industrial del consumo

administrativo. Para el primer caso hay que enterarse de las características de la maquinaria

y equipo; si se trata de energía de 220 o 110 vatios, aspecto que determinará el tipo de

conexión, de igual manera, los catálogos describirán el consumo por hora de funcionamiento,

dato con el cual y de acuerdo a la capacidad que se pretenda utilizar, se establecerá la

cantidad anual de consumo. Para cuantificar el requerimiento monetario bastará multiplicar por

las tarifas vigentes en el lugar de funcionamiento de la industria. Como no es posible

almacenar la energía eléctrica, no se puede hablar de stock, pero si habrá que reservar

recursos para los pagos de las planillas que generalmente se emiten cada mes.

Mantenimiento

Generalmente se establece un porcentaje (entre 3% y 5%) sobre el costo de los activos

fijos depreciables que están en operación.

Depreciaciones

Se calcula de acuerdo a la vida útil de los activos y las cuotas se cargan a los costos o gastos

según el área en la que estén prestando sus servicios

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

20

Seguros

Se calcula un porcentaje (entre 3% y 5%) sobre el costo de los activos fijos depreciables.

CLASIFICACION DE LOS COSTOS

En este punto es importante resaltar la relación que existe, a corto y largo plazo, entre la

producción y los costos, así según como se comporte la productividad del factor variable

del mismo modo se comportará el costo variable.

La evolución del producto total determina la evolución de los costos de producción

derivados de la utilización del factor variable.

Dentro del análisis de los costos, es necesario diferenciar entre los costos contables o

costos explícitos y los costos de oportunidad o costos implícitos.

Los primeros son aquellos que se derivan de la utilización de los recursos productivos o

factores de la producción y los segundos corresponden al valor de la alternativa sacrificada,

es decir el rendimiento que se podría haber obtenido sino se hubieran abandonado otras

alternativas de ganancia.

Para el caso de la Economía de las Empresas priorizaremos nuestro análisis a los costos

contables o explícitos, dejando el costo de oportunidad para el análisis de la evaluación

financiera del proyecto, a través de la determinación de la Tasa Mínima de Rendimiento.

Dentro del lenguaje contable se mencionan también diferentes clases de costos, una de

ellas es la de los costos de manufactura o costos inventariarles, los mismos se identifican

con los tres elementos del costo, esto es, la Materia Prima Directa, la Mano de Obra Directa

y los Costos Indirectos de Fabricación. Los dos primeros se denominan Costos Directos

forman parte principal del artículo terminado y son susceptibles de medirse y cuantificarse,

los terceros se denominan Costos Indirectos y ayudan a la terminación de los artículos en

proceso. La suma de los tres es igual al Costo de Producción, cuando no existen

inventarios.

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

21

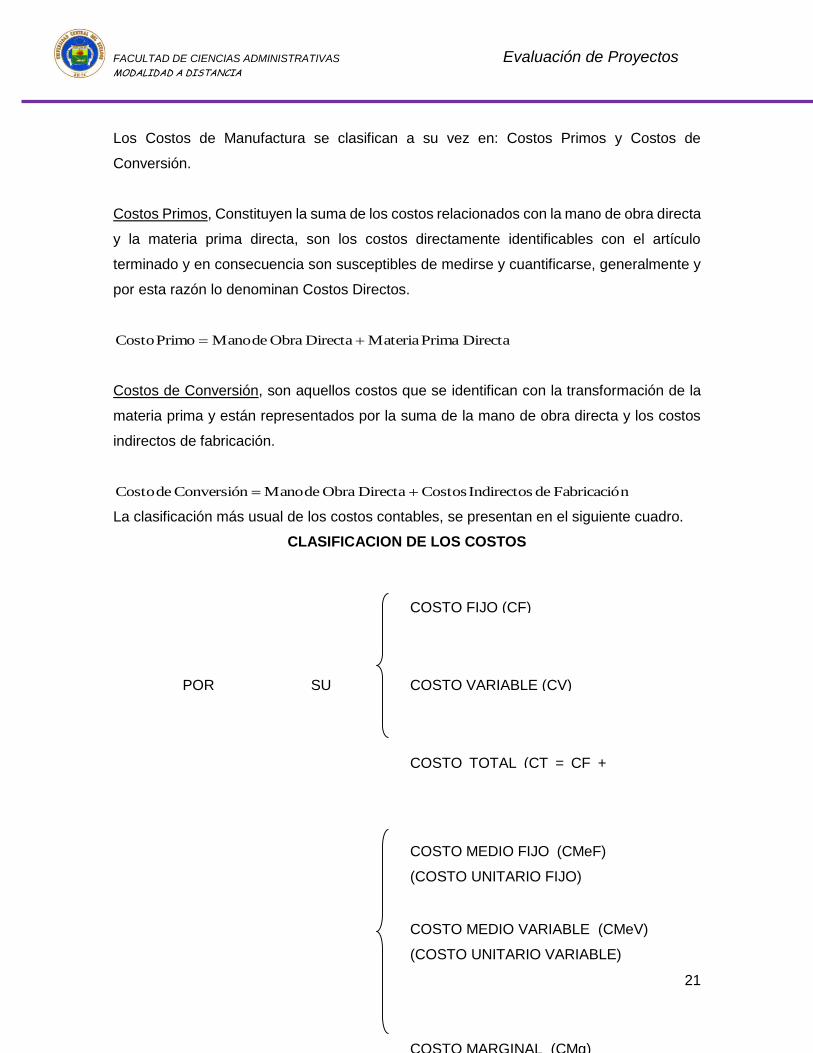

Los Costos de Manufactura se clasifican a su vez en: Costos Primos y Costos de

Conversión.

Costos Primos, Constituyen la suma de los costos relacionados con la mano de obra directa

y la materia prima directa, son los costos directamente identificables con el artículo

terminado y en consecuencia son susceptibles de medirse y cuantificarse, generalmente y

por esta razón lo denominan Costos Directos.

Directa Prima MateriaDirecta Obra de ManoPrimo Costo

Costos de Conversión, son aquellos costos que se identifican con la transformación de la

materia prima y están representados por la suma de la mano de obra directa y los costos

indirectos de fabricación.

nFabricació de Indirectos CostosDirecta Obra de ManoConversión de Costo

La clasificación más usual de los costos contables, se presentan en el siguiente cuadro.

CLASIFICACION DE LOS COSTOS

POR SU

NATURALEZA

COSTO FIJO (CF)

COSTO VARIABLE (CV)

COSTO TOTAL (CT = CF +

CV)

COSTO MEDIO FIJO (CMeF)

(COSTO UNITARIO FIJO)

COSTO MEDIO VARIABLE (CMeV)

(COSTO UNITARIO VARIABLE)

COSTO MARGINAL (CMg)

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

22

COSTOS FIJOS, COSTOS VARIABLES Y COSTOS TOTALES

COSTOS FIJOS (CF).- Son los costos de los factores fijos de la empresa y por lo tanto a

corto plazo, son independientes del volumen de producción y son aquellos que tienen que

realizarse se produzca o no, se venda o no.

Ejemplo: sueldos administrativos, arriendos, luz, teléfono, (siempre que no pertenezca a la

producción), depreciación de activos fijos, etc.

COSTOS VARIABLES (CV).- Depende de la cantidad empleada de los factores variables

y por lo tanto del nivel de producción y del volumen de ventas en esta categoría se incluirán

los tres elementos del costo de producción: Mano de Obra Directa, Materia Prima Directa,

y Costos

Indirectos de Fabricación y además aquellos costos relacionados con las Ventas como las

Comisiones pagadas a vendedores.

COSTOS TOTALES (CT).- Son iguales a los costos fijos más los costos variables y

representan el menor gasto necesario para producir cada nivel de OUTPUT.

Su fórmula es CT = CF + CV

EL PUNTO DE EQUILIBRIO

Ejercicio

Una empresa de producción industrial opera con la siguiente estructura de precios, costos

y gastos.

POR SU CUANTIA COSTO MEDIO TOTAL

(CMeT)

(COSTO UNITARIO TOTAL)

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

23

Clase de

producto

Producción y

ventas

unidades

Margen de

contribución

Precio

unitario

Ventas totales

valores

Producto A 12.000 36% 4 48.000

Producto B 8.000 50% 5 40.000

Producto C 18.000 25% 6 108.000

Producto D 24.000 20% 12 288.000

62.000 484.000

Costos y Gastos Fijos Valores Bases de distribución

*Mano de Obra 8.000 Unidades producidas

*Gastos de Fábrica 10.000 Valores de venta de los

productos

*Gastos Administrativos 9.000 Unidades producidas

*..- Proporción % de gastos fijos

Para los gastos de venta variables, calcular el 5% de las ventas de cada producto.

Con estos datos se pide:

1.- Calcular la cuota de distribución de los costos y gastos fijos

2.- Calcular el punto de equilibrio por producto individual

3.- Calcular el punto de equilibrio para todos los productos en conjunto

Punto de Equilibrio

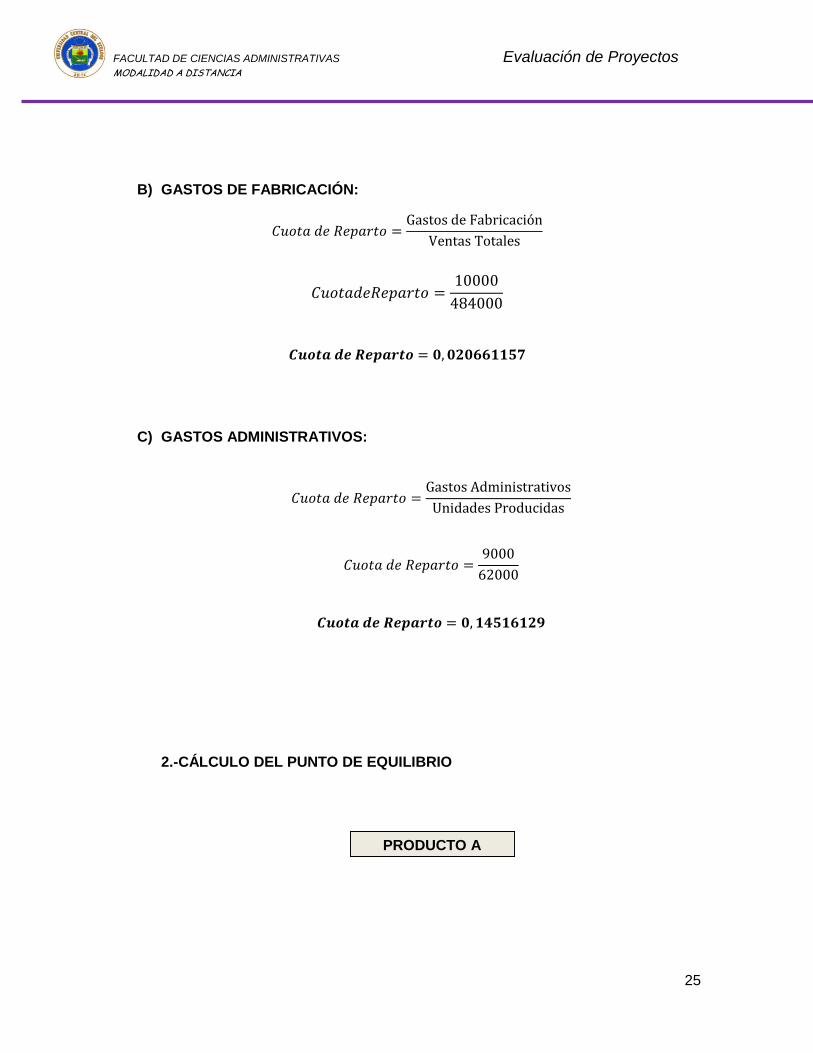

1. CÁLCULO DE LA CUOTA DE DISTRIBUCIÓN:

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

24

𝐶𝑢𝑜𝑡𝑎 𝑑𝑒 𝑅𝑒𝑝𝑎𝑟𝑡𝑜 =Mano de Obra

Unidades Producidas

A) MANO DE OBRA

𝐶𝑢𝑜𝑡𝑎𝑑𝑒𝑅𝑒𝑝𝑎𝑟𝑡𝑜 =8000

62000

𝑪𝒖𝒐𝒕𝒂 𝒅𝒆 𝑹𝒆𝒑𝒂𝒓𝒕𝒐 = 𝟎, 𝟏𝟐𝟗𝟎𝟑𝟐𝟐𝟓𝟖

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

25

B) GASTOS DE FABRICACIÓN:

𝐶𝑢𝑜𝑡𝑎 𝑑𝑒 𝑅𝑒𝑝𝑎𝑟𝑡𝑜 =Gastos de Fabricación

Ventas Totales

𝐶𝑢𝑜𝑡𝑎𝑑𝑒𝑅𝑒𝑝𝑎𝑟𝑡𝑜 =10000

484000

𝑪𝒖𝒐𝒕𝒂 𝒅𝒆 𝑹𝒆𝒑𝒂𝒓𝒕𝒐 = 𝟎, 𝟎𝟐𝟎𝟔𝟔𝟏𝟏𝟓𝟕

C) GASTOS ADMINISTRATIVOS:

𝐶𝑢𝑜𝑡𝑎 𝑑𝑒 𝑅𝑒𝑝𝑎𝑟𝑡𝑜 =Gastos Administrativos

Unidades Producidas

𝐶𝑢𝑜𝑡𝑎 𝑑𝑒 𝑅𝑒𝑝𝑎𝑟𝑡𝑜 =9000

62000

𝑪𝒖𝒐𝒕𝒂 𝒅𝒆 𝑹𝒆𝒑𝒂𝒓𝒕𝒐 = 𝟎, 𝟏𝟒𝟓𝟏𝟔𝟏𝟐𝟗

2.-CÁLCULO DEL PUNTO DE EQUILIBRIO

PRODUCTO A

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

26

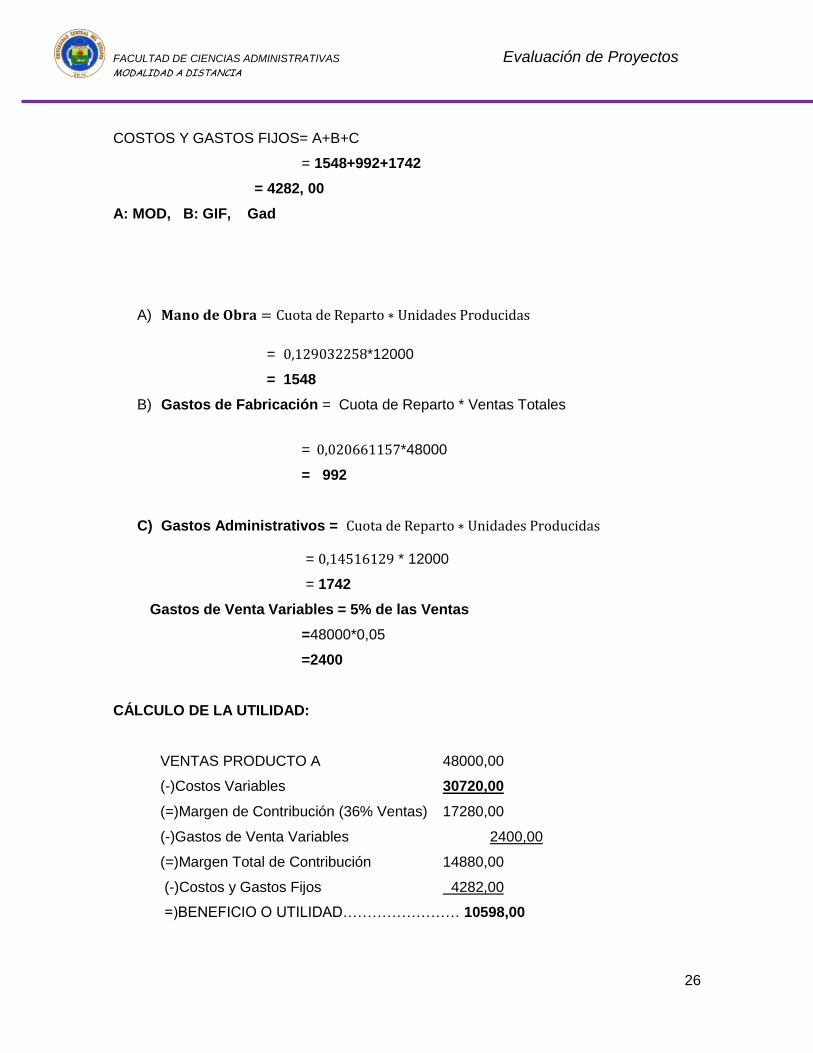

COSTOS Y GASTOS FIJOS= A+B+C

= 1548+992+1742

= 4282, 00

A: MOD, B: GIF, Gad

A) 𝐌𝐚𝐧𝐨 𝐝𝐞 𝐎𝐛𝐫𝐚 = Cuota de Reparto ∗ Unidades Producidas

= 0,129032258*12000

= 1548

B) Gastos de Fabricación = Cuota de Reparto * Ventas Totales

= 0,020661157*48000

= 992

C) Gastos Administrativos = Cuota de Reparto ∗ Unidades Producidas

= 0,14516129 * 12000

= 1742

Gastos de Venta Variables = 5% de las Ventas

=48000*0,05

=2400

CÁLCULO DE LA UTILIDAD:

VENTAS PRODUCTO A 48000,00

(-)Costos Variables 30720,00

(=)Margen de Contribución (36% Ventas) 17280,00

(-)Gastos de Venta Variables 2400,00

(=)Margen Total de Contribución 14880,00

(-)Costos y Gastos Fijos 4282,00

=)BENEFICIO O UTILIDAD…………………… 10598,00

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

27

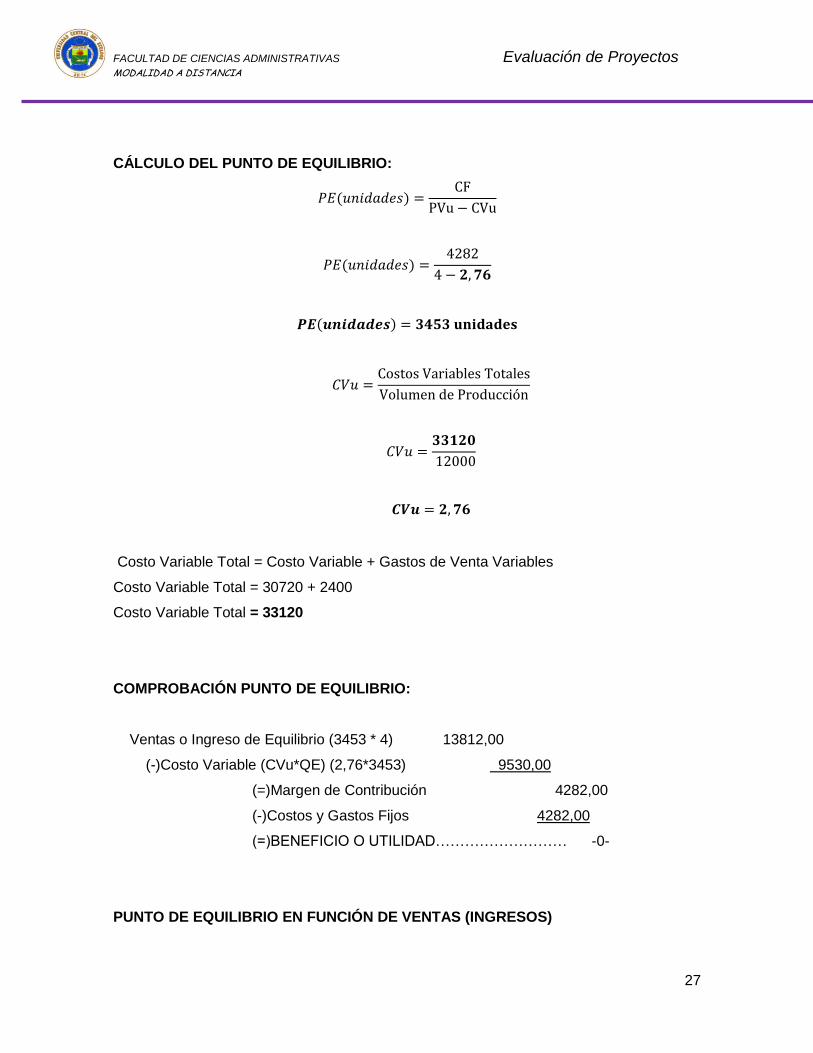

CÁLCULO DEL PUNTO DE EQUILIBRIO:

𝑃𝐸(𝑢𝑛𝑖𝑑𝑎𝑑𝑒𝑠) =CF

PVu − CVu

𝑃𝐸(𝑢𝑛𝑖𝑑𝑎𝑑𝑒𝑠) =4282

4 − 𝟐, 𝟕𝟔

𝑷𝑬(𝒖𝒏𝒊𝒅𝒂𝒅𝒆𝒔) = 𝟑𝟒𝟓𝟑 𝐮𝐧𝐢𝐝𝐚𝐝𝐞𝐬

𝐶𝑉𝑢 =Costos Variables Totales

Volumen de Producción

𝐶𝑉𝑢 =𝟑𝟑𝟏𝟐𝟎

12000

𝑪𝑽𝒖 = 𝟐, 𝟕𝟔

Costo Variable Total = Costo Variable + Gastos de Venta Variables

Costo Variable Total = 30720 + 2400

Costo Variable Total = 33120

COMPROBACIÓN PUNTO DE EQUILIBRIO:

Ventas o Ingreso de Equilibrio (3453 * 4) 13812,00

(-)Costo Variable (CVu*QE) (2,76*3453) 9530,00

(=)Margen de Contribución 4282,00

(-)Costos y Gastos Fijos 4282,00

(=)BENEFICIO O UTILIDAD……………………… -0-

PUNTO DE EQUILIBRIO EN FUNCIÓN DE VENTAS (INGRESOS)

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

28

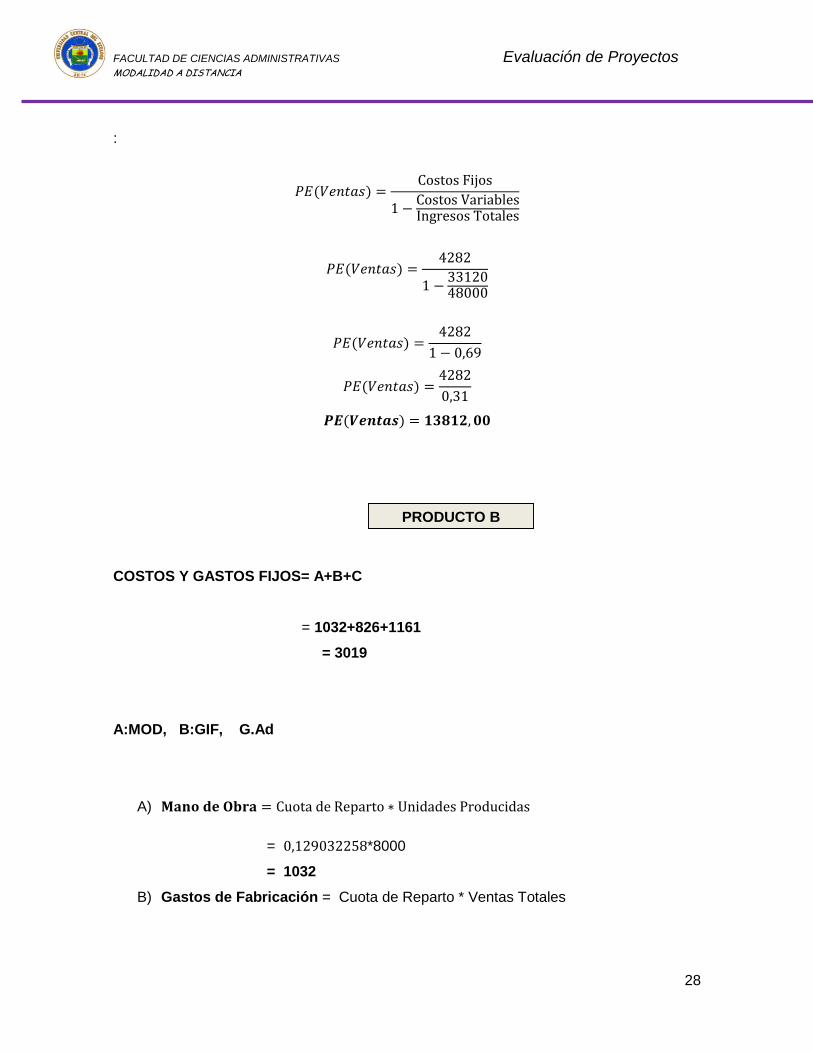

:

𝑃𝐸(𝑉𝑒𝑛𝑡𝑎𝑠) =Costos Fijos

1 −Costos VariablesIngresos Totales

𝑃𝐸(𝑉𝑒𝑛𝑡𝑎𝑠) =4282

1 −3312048000

𝑃𝐸(𝑉𝑒𝑛𝑡𝑎𝑠) =4282

1 − 0,69

𝑃𝐸(𝑉𝑒𝑛𝑡𝑎𝑠) =4282

0,31

𝑷𝑬(𝑽𝒆𝒏𝒕𝒂𝒔) = 𝟏𝟑𝟖𝟏𝟐, 𝟎𝟎

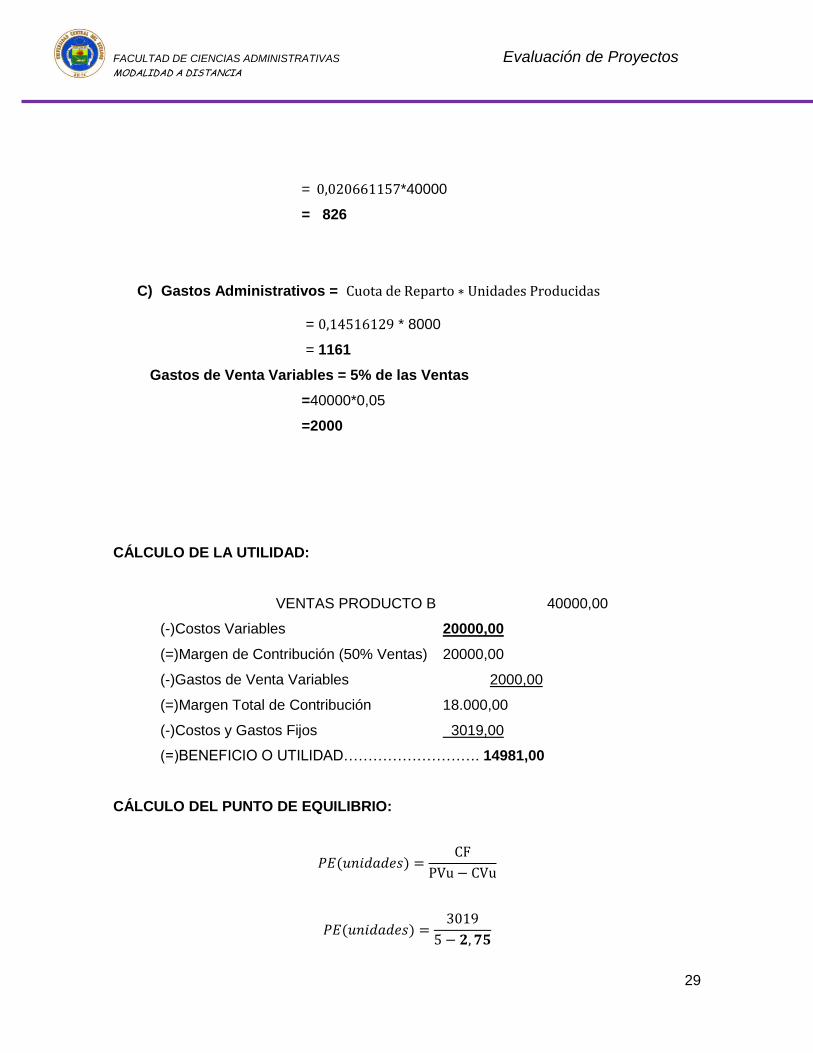

COSTOS Y GASTOS FIJOS= A+B+C

= 1032+826+1161

= 3019

A:MOD, B:GIF, G.Ad

A) 𝐌𝐚𝐧𝐨 𝐝𝐞 𝐎𝐛𝐫𝐚 = Cuota de Reparto ∗ Unidades Producidas

= 0,129032258*8000

= 1032

B) Gastos de Fabricación = Cuota de Reparto * Ventas Totales

PRODUCTO B

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

29

= 0,020661157*40000

= 826

C) Gastos Administrativos = Cuota de Reparto ∗ Unidades Producidas

= 0,14516129 * 8000

= 1161

Gastos de Venta Variables = 5% de las Ventas

=40000*0,05

=2000

CÁLCULO DE LA UTILIDAD:

VENTAS PRODUCTO B 40000,00

(-)Costos Variables 20000,00

(=)Margen de Contribución (50% Ventas) 20000,00

(-)Gastos de Venta Variables 2000,00

(=)Margen Total de Contribución 18.000,00

(-)Costos y Gastos Fijos 3019,00

(=)BENEFICIO O UTILIDAD………………………. 14981,00

CÁLCULO DEL PUNTO DE EQUILIBRIO:

𝑃𝐸(𝑢𝑛𝑖𝑑𝑎𝑑𝑒𝑠) =CF

PVu − CVu

𝑃𝐸(𝑢𝑛𝑖𝑑𝑎𝑑𝑒𝑠) =3019

5 − 𝟐, 𝟕𝟓

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

30

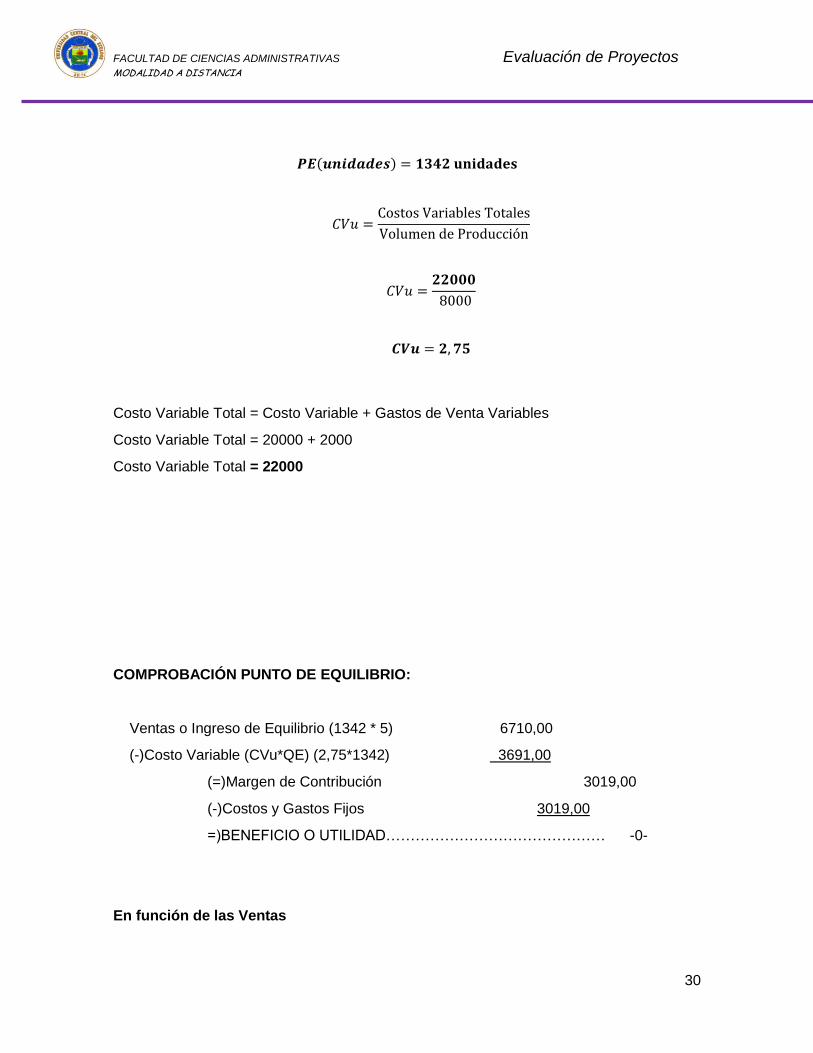

𝑷𝑬(𝒖𝒏𝒊𝒅𝒂𝒅𝒆𝒔) = 𝟏𝟑𝟒𝟐 𝐮𝐧𝐢𝐝𝐚𝐝𝐞𝐬

𝐶𝑉𝑢 =Costos Variables Totales

Volumen de Producción

𝐶𝑉𝑢 =𝟐𝟐𝟎𝟎𝟎

8000

𝑪𝑽𝒖 = 𝟐, 𝟕𝟓

Costo Variable Total = Costo Variable + Gastos de Venta Variables

Costo Variable Total = 20000 + 2000

Costo Variable Total = 22000

COMPROBACIÓN PUNTO DE EQUILIBRIO:

Ventas o Ingreso de Equilibrio (1342 * 5) 6710,00

(-)Costo Variable (CVu*QE) (2,75*1342) 3691,00

(=)Margen de Contribución 3019,00

(-)Costos y Gastos Fijos 3019,00

=)BENEFICIO O UTILIDAD……………………………………… -0-

En función de las Ventas

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

31

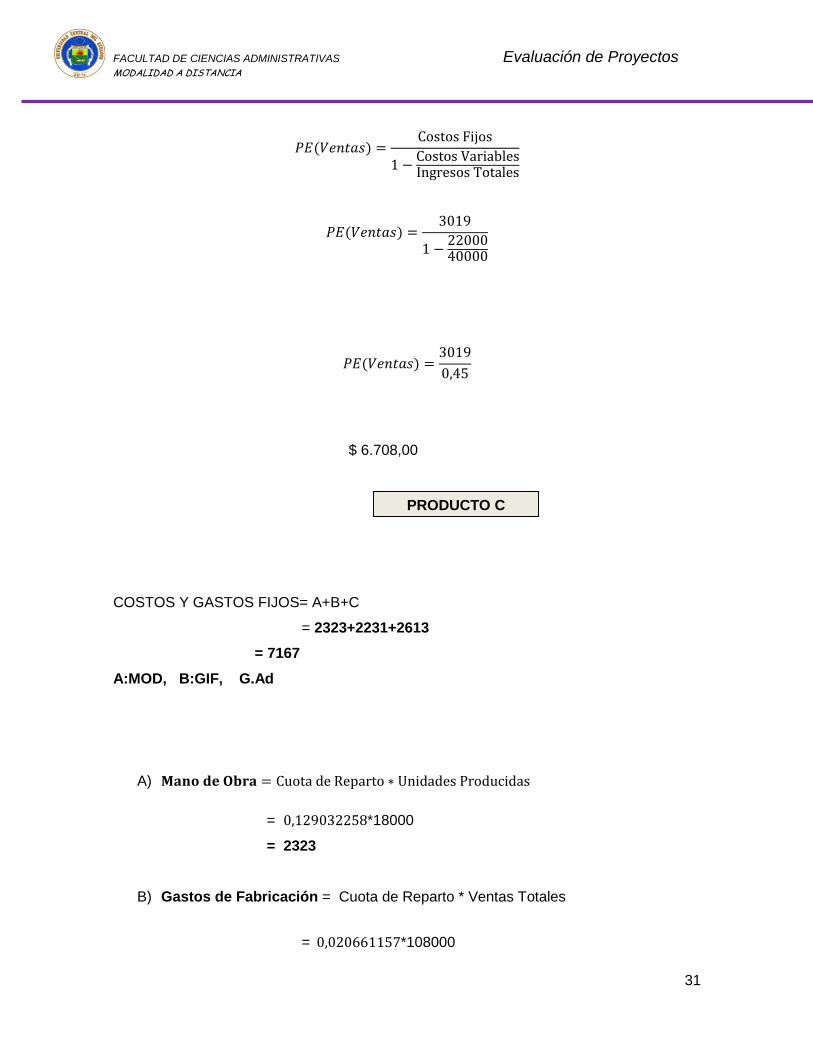

𝑃𝐸(𝑉𝑒𝑛𝑡𝑎𝑠) =Costos Fijos

1 −Costos VariablesIngresos Totales

𝑃𝐸(𝑉𝑒𝑛𝑡𝑎𝑠) =3019

1 −2200040000

𝑃𝐸(𝑉𝑒𝑛𝑡𝑎𝑠) =3019

0,45

$ 6.708,00

COSTOS Y GASTOS FIJOS= A+B+C

= 2323+2231+2613

= 7167

A:MOD, B:GIF, G.Ad

A) 𝐌𝐚𝐧𝐨 𝐝𝐞 𝐎𝐛𝐫𝐚 = Cuota de Reparto ∗ Unidades Producidas

= 0,129032258*18000

= 2323

B) Gastos de Fabricación = Cuota de Reparto * Ventas Totales

= 0,020661157*108000

PRODUCTO C

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

32

= 2231

C) Gastos Administrativos = Cuota de Reparto ∗ Unidades Producidas

= 0,14516129 * 18000

= 2613

Gastos de Venta Variables = 5% de las Ventas

=108000*0,05

=5400

CÁLCULO DE LA UTILIDAD:

VENTAS PRODUCTO C 108000,00

(-)Costos Variables 81000,00

(=)Margen de Contribución (25% Ventas) 27000,00

(-)Gastos de Venta Variables 5400,00

(=)Margen Total de Contribución 21600,00

(-)Costos y Gastos Fijos 7167,00

(=)BENEFICIO O UTILIDAD………… …. 14433,00

CÁLCULO DEL PUNTO DE EQUILIBRIO:

𝑃𝐸(𝑢𝑛𝑖𝑑𝑎𝑑𝑒𝑠) =CF

PVu − CVu

𝑃𝐸(𝑢𝑛𝑖𝑑𝑎𝑑𝑒𝑠) =

7167

6 − 𝟒, 𝟖𝟎

𝑷𝑬(𝒖𝒏𝒊𝒅𝒂𝒅𝒆𝒔) = 𝟓𝟗𝟕𝟑𝐮𝐧𝐢𝐝𝐚𝐝𝐞𝐬

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

33

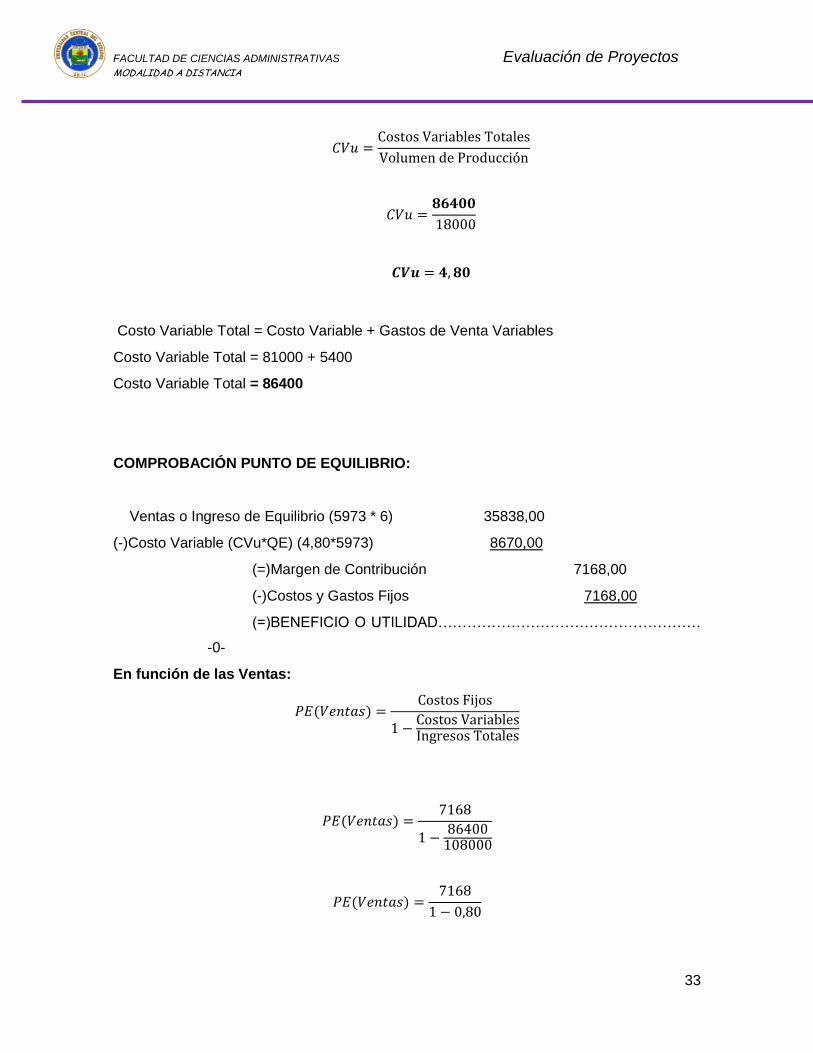

𝐶𝑉𝑢 =Costos Variables Totales

Volumen de Producción

𝐶𝑉𝑢 =𝟖𝟔𝟒𝟎𝟎

18000

𝑪𝑽𝒖 = 𝟒, 𝟖𝟎

Costo Variable Total = Costo Variable + Gastos de Venta Variables

Costo Variable Total = 81000 + 5400

Costo Variable Total = 86400

COMPROBACIÓN PUNTO DE EQUILIBRIO:

Ventas o Ingreso de Equilibrio (5973 * 6) 35838,00

(-)Costo Variable (CVu*QE) (4,80*5973) 8670,00

(=)Margen de Contribución 7168,00

(-)Costos y Gastos Fijos 7168,00

(=)BENEFICIO O UTILIDAD………………………………………………

-0-

En función de las Ventas:

𝑃𝐸(𝑉𝑒𝑛𝑡𝑎𝑠) =

Costos Fijos

1 −Costos VariablesIngresos Totales

𝑃𝐸(𝑉𝑒𝑛𝑡𝑎𝑠) =7168

1 −86400

108000

𝑃𝐸(𝑉𝑒𝑛𝑡𝑎𝑠) =7168

1 − 0,80

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

34

𝑃𝐸(𝑉𝑒𝑛𝑡𝑎𝑠) =7168

1 − 0,80

𝑃𝐸(𝑉𝑒𝑛𝑡𝑎𝑠) =7168

0,20

𝑷𝑬(𝑽𝒆𝒏𝒕𝒂𝒔) = 𝟑𝟓𝟖𝟒𝟎, 𝟎𝟎

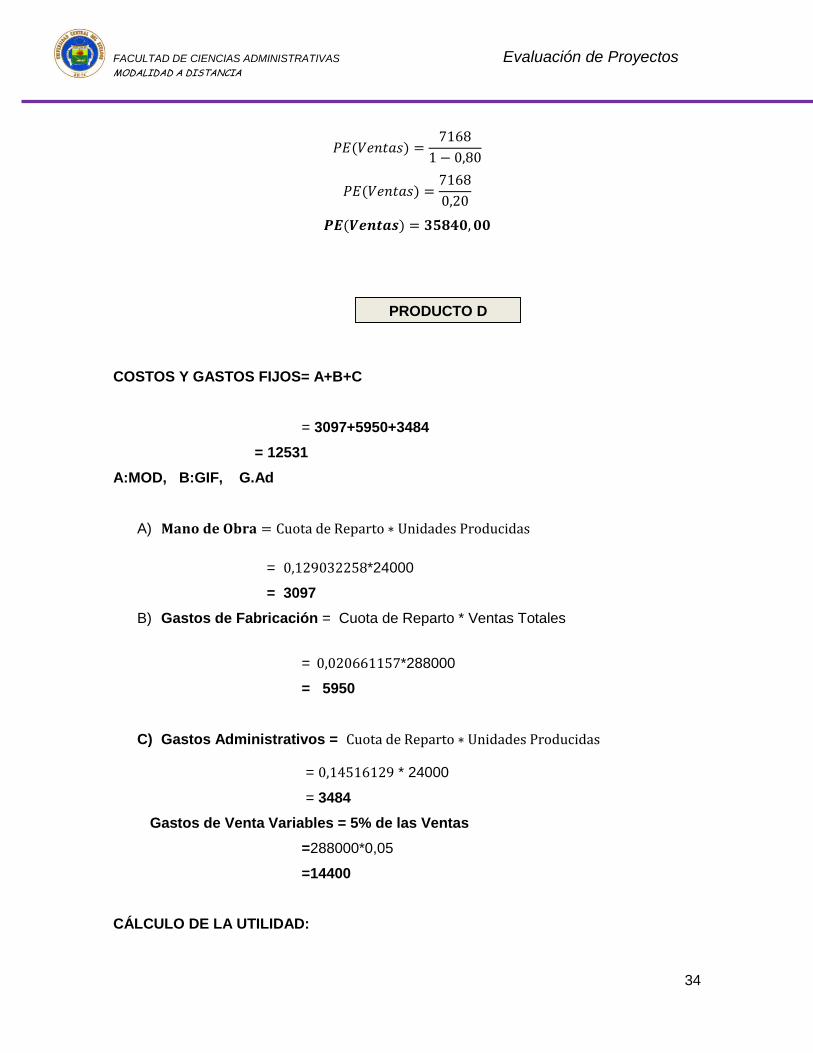

COSTOS Y GASTOS FIJOS= A+B+C

= 3097+5950+3484

= 12531

A:MOD, B:GIF, G.Ad

A) 𝐌𝐚𝐧𝐨 𝐝𝐞 𝐎𝐛𝐫𝐚 = Cuota de Reparto ∗ Unidades Producidas

= 0,129032258*24000

= 3097

B) Gastos de Fabricación = Cuota de Reparto * Ventas Totales

= 0,020661157*288000

= 5950

C) Gastos Administrativos = Cuota de Reparto ∗ Unidades Producidas

= 0,14516129 * 24000

= 3484

Gastos de Venta Variables = 5% de las Ventas

=288000*0,05

=14400

CÁLCULO DE LA UTILIDAD:

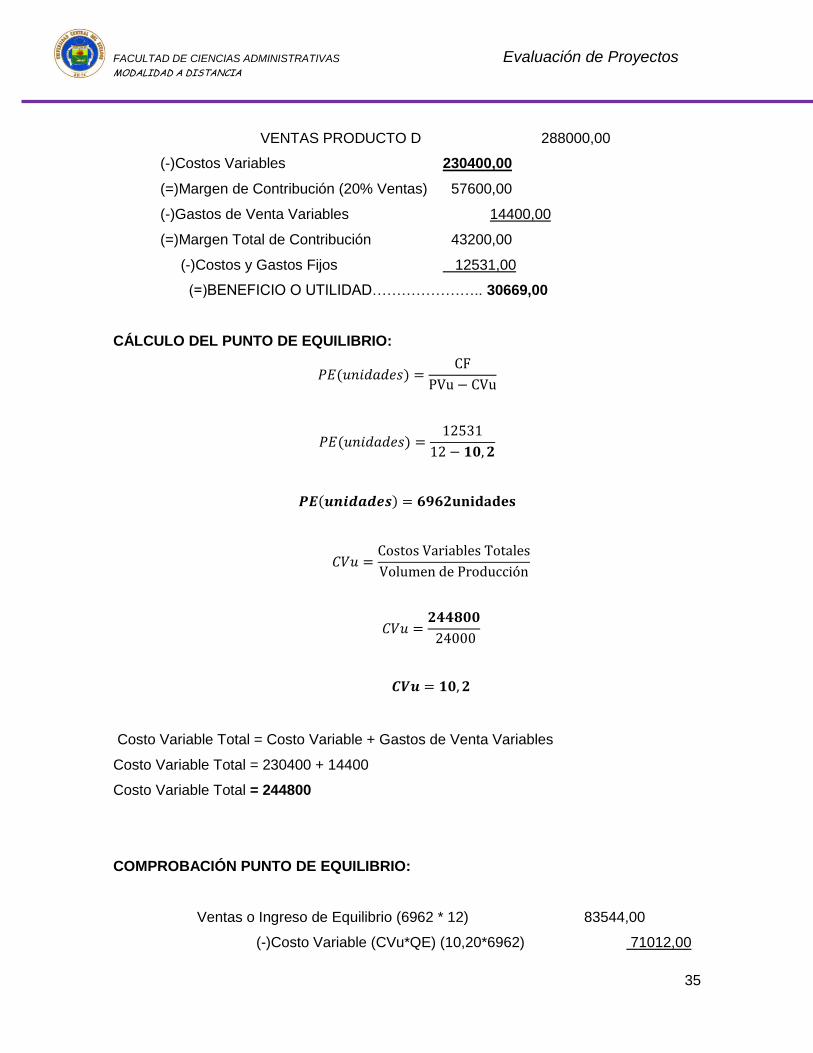

PRODUCTO D

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

35

VENTAS PRODUCTO D 288000,00

(-)Costos Variables 230400,00

(=)Margen de Contribución (20% Ventas) 57600,00

(-)Gastos de Venta Variables 14400,00

(=)Margen Total de Contribución 43200,00

(-)Costos y Gastos Fijos 12531,00

(=)BENEFICIO O UTILIDAD………………….. 30669,00

CÁLCULO DEL PUNTO DE EQUILIBRIO:

𝑃𝐸(𝑢𝑛𝑖𝑑𝑎𝑑𝑒𝑠) =CF

PVu − CVu

𝑃𝐸(𝑢𝑛𝑖𝑑𝑎𝑑𝑒𝑠) =12531

12 − 𝟏𝟎, 𝟐

𝑷𝑬(𝒖𝒏𝒊𝒅𝒂𝒅𝒆𝒔) = 𝟔𝟗𝟔𝟐𝐮𝐧𝐢𝐝𝐚𝐝𝐞𝐬

𝐶𝑉𝑢 =Costos Variables Totales

Volumen de Producción

𝐶𝑉𝑢 =𝟐𝟒𝟒𝟖𝟎𝟎

24000

𝑪𝑽𝒖 = 𝟏𝟎, 𝟐

Costo Variable Total = Costo Variable + Gastos de Venta Variables

Costo Variable Total = 230400 + 14400

Costo Variable Total = 244800

COMPROBACIÓN PUNTO DE EQUILIBRIO:

Ventas o Ingreso de Equilibrio (6962 * 12) 83544,00

(-)Costo Variable (CVu*QE) (10,20*6962) 71012,00

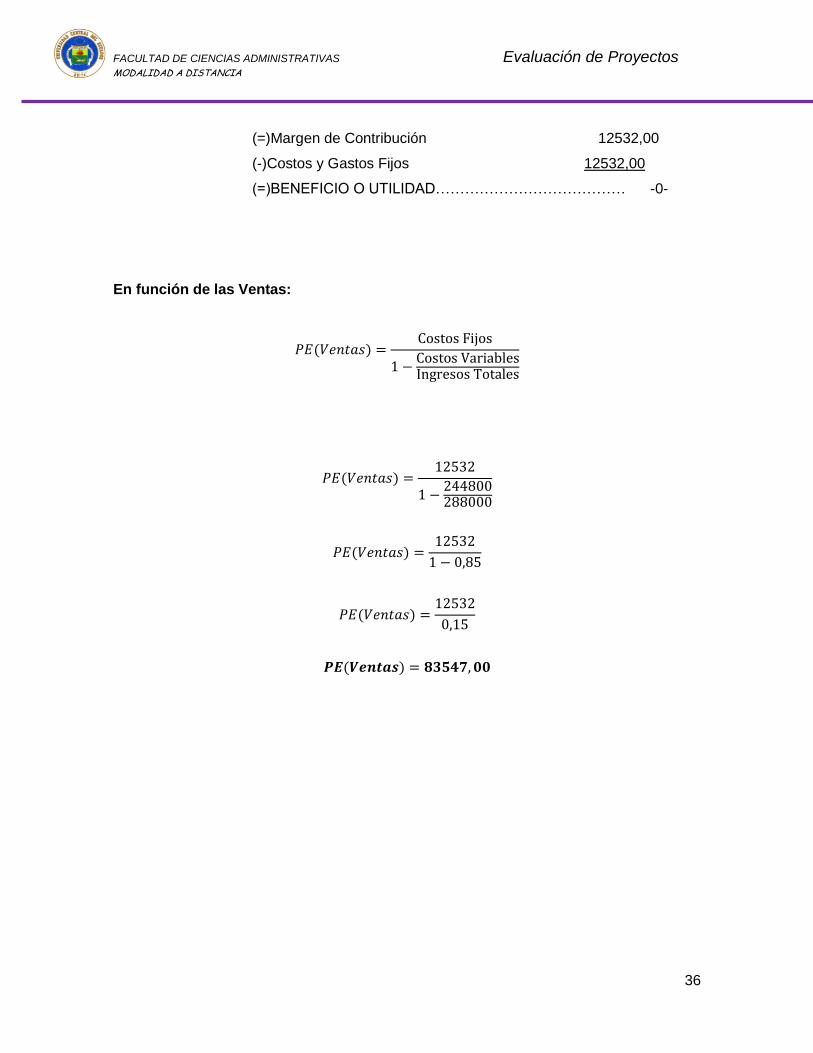

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

36

(=)Margen de Contribución 12532,00

(-)Costos y Gastos Fijos 12532,00

(=)BENEFICIO O UTILIDAD………………………………… -0-

En función de las Ventas:

𝑃𝐸(𝑉𝑒𝑛𝑡𝑎𝑠) =Costos Fijos

1 −Costos VariablesIngresos Totales

𝑃𝐸(𝑉𝑒𝑛𝑡𝑎𝑠) =12532

1 −244800288000

𝑃𝐸(𝑉𝑒𝑛𝑡𝑎𝑠) =12532

1 − 0,85

𝑃𝐸(𝑉𝑒𝑛𝑡𝑎𝑠) =12532

0,15

𝑷𝑬(𝑽𝒆𝒏𝒕𝒂𝒔) = 𝟖𝟑𝟓𝟒𝟕, 𝟎𝟎

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

37

CÁLCULO DE LA UTILIDAD:

VENTAS PRODUCTO(A+B+C) 484000,00

(-)Costos Variables 362120,00

(=)Margen de Contribución (20% Ventas) 121880,00

(-)Gastos de Venta Variables 24200,00

(=)Margen Total de Contribución 97680,00

(-)Costos y Gastos Fijos 26999,00

(=)BENEFICIO O UTILIDAD…………………………………. 70681,00

NOTA:

A B C D TOTAL

Costo Variable 30.720 20.000 81.000 230.400 362.120

Margen de Contrib 17.280 20.000 27.000 57.600 121.880

Gastos Ventas Va 2.400 2.000 5.400 14.400 24.200

Costo Fijo 4.282 3.019 7.167 12.531 26.999

CONSOLIDACIÓN

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

38

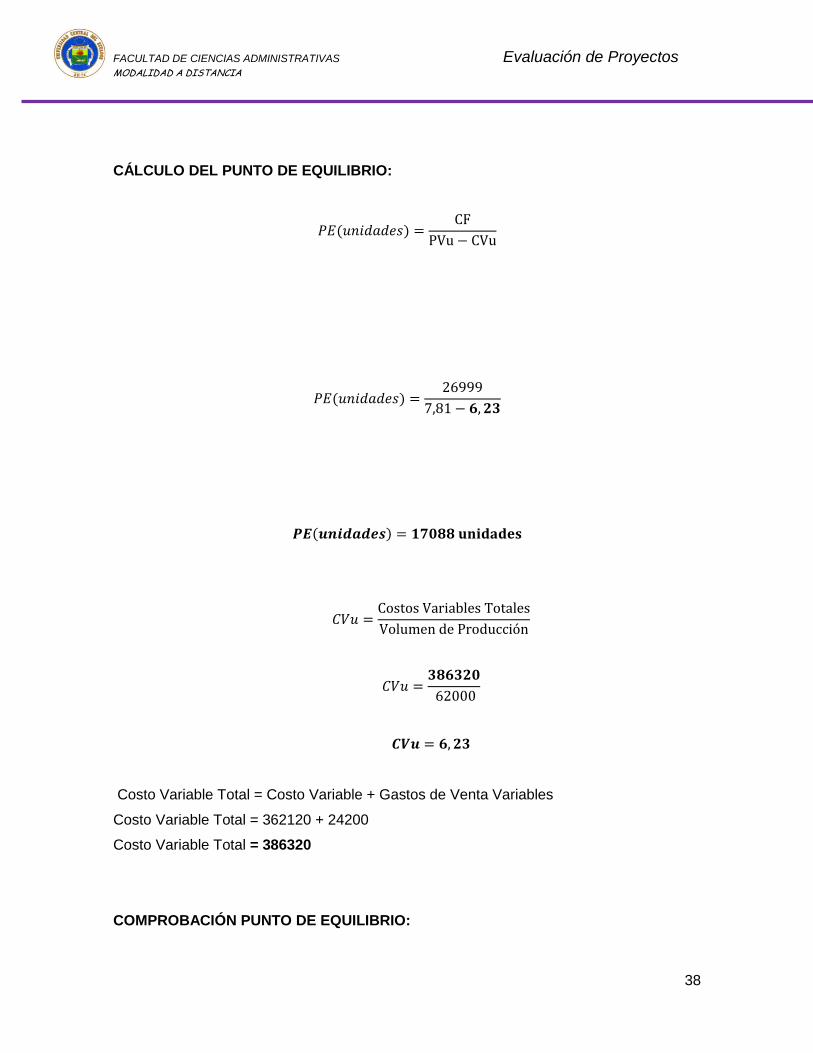

CÁLCULO DEL PUNTO DE EQUILIBRIO:

𝑃𝐸(𝑢𝑛𝑖𝑑𝑎𝑑𝑒𝑠) =CF

PVu − CVu

𝑃𝐸(𝑢𝑛𝑖𝑑𝑎𝑑𝑒𝑠) =26999

7,81 − 𝟔, 𝟐𝟑

𝑷𝑬(𝒖𝒏𝒊𝒅𝒂𝒅𝒆𝒔) = 𝟏𝟕𝟎𝟖𝟖 𝐮𝐧𝐢𝐝𝐚𝐝𝐞𝐬

𝐶𝑉𝑢 =Costos Variables Totales

Volumen de Producción

𝐶𝑉𝑢 =𝟑𝟖𝟔𝟑𝟐𝟎

62000

𝑪𝑽𝒖 = 𝟔, 𝟐𝟑

Costo Variable Total = Costo Variable + Gastos de Venta Variables

Costo Variable Total = 362120 + 24200

Costo Variable Total = 386320

COMPROBACIÓN PUNTO DE EQUILIBRIO:

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

39

Ventas o Ingreso de Equilibrio (17088 * 7,81) 133457,00

(-)Costo Variable (CVu*QE) (6,23*17088) 106458,00

(=)Margen de Contribución 26999,00

(-)Costos y Gastos Fijos 26999,00

(=)BENEFICIO O UTILIDAD…………………………… -0-

En función de las Ventas:

𝑃𝐸(𝑉𝑒𝑛𝑡𝑎𝑠) =Costos Fijos

1 −Costos VariablesIngresos Totales

𝑃𝐸(𝑉𝑒𝑛𝑡𝑎𝑠) =26999

1 −386320484000

𝑃𝐸(𝑉𝑒𝑛𝑡𝑎𝑠) =26999

1 − 0,80

𝑃𝐸(𝑉𝑒𝑛𝑡𝑎𝑠) =26999

0,20

𝑷𝑬(𝑽𝒆𝒏𝒕𝒂𝒔) = 𝟏𝟑𝟒𝟗𝟗𝟓, 𝟎𝟎

El término "punto de equilibrio", representa un estado económico de la empresa en el que

como resultado de sus operaciones, no obtiene ninguna utilidad, pero tampoco una pérdida;

es decir que los costos de producción se nivelan con los ingresos logrados por las ventas.

Los datos para el análisis del punto de equilibrio no pueden tomarse del estado de ingresos

ordinario, cuya presentación tiene generalmente la siguiente forma:

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

40

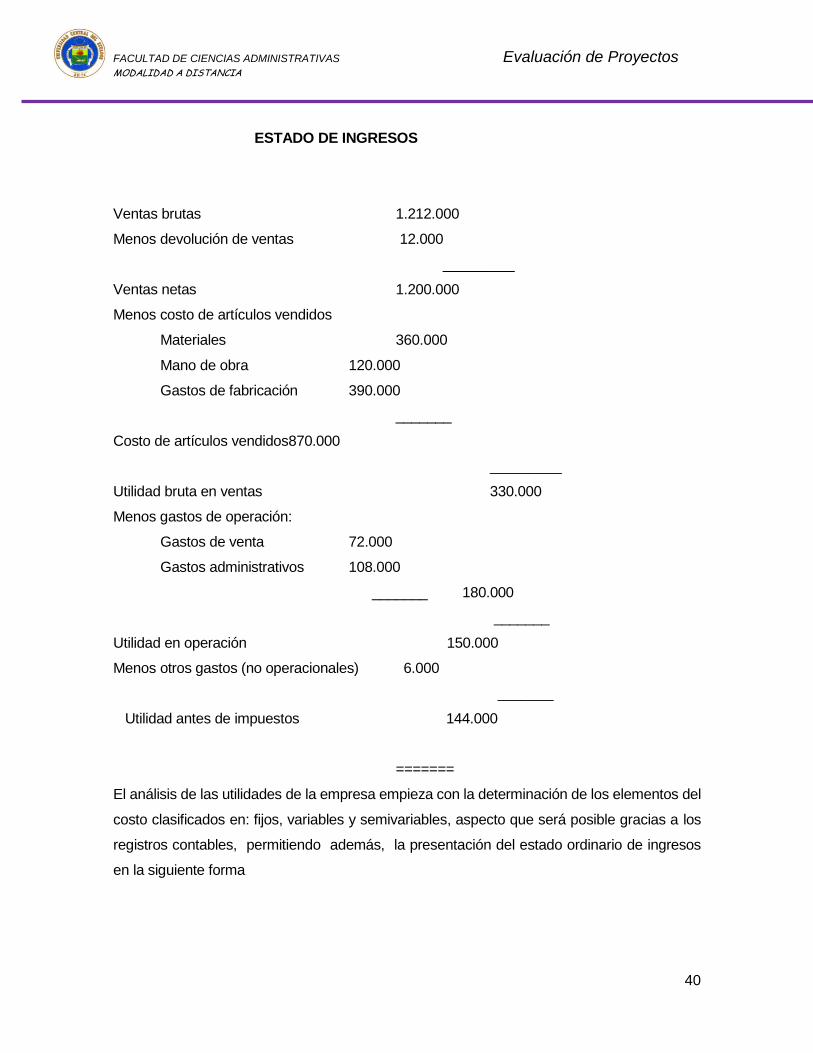

ESTADO DE INGRESOS

Ventas brutas 1.212.000

Menos devolución de ventas 12.000

_________

Ventas netas 1.200.000

Menos costo de artículos vendidos

Materiales 360.000

Mano de obra 120.000

Gastos de fabricación 390.000

_______

Costo de artículos vendidos870.000

_________

Utilidad bruta en ventas 330.000

Menos gastos de operación:

Gastos de venta 72.000

Gastos administrativos 108.000

_______ 180.000

_______

Utilidad en operación 150.000

Menos otros gastos (no operacionales) 6.000

_______

Utilidad antes de impuestos 144.000

=======

El análisis de las utilidades de la empresa empieza con la determinación de los elementos del

costo clasificados en: fijos, variables y semivariables, aspecto que será posible gracias a los

registros contables, permitiendo además, la presentación del estado ordinario de ingresos

en la siguiente forma

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

41

CLASIFICACIÓN DE LOS COSTOS

ELEMENTOS DEL COSTO TOTAL VARIABLES FIJOS

Materiales 360.000 360.000

Mano de obra 120.000 120.000

Costos de fabricación 390.000 180.000 210.000

Gastos de ventas 72.000 20.000 52.000

Gastos administrativos 108.000 14.000 94.000

Gastos no operacionales 6.000 2.000 4.000

Total 1.056.000 696.000 360.000

Porcentaje sobre ventas 58%

Esta presentación refleja que de cada dólar de venta, 58 centavos (58%) se requiere para

pagar los costos variables, y la diferencia, 42 centavos, para cubrir todos los demás costos,

incluyendo la utilidad; en este caso, se requiere de un volumen de ventas igual a 360.000/42%

= 857.143, que representa exactamente el punto de equilibrio.

Este resultado, 857.143, conocido como el punto de equilibrio, puede verificarse de la siguiente

manera:

Ventas del punto de equilibrio......................................... 857.143

Menos gastos variables (58% de 857.143)........ 497.143

_______

Margen disponible para gastos fijos y utilidades 360.000

Menos gastos fijos.............................. 360.000

_______

Pérdida o ganancia............................. Ninguna

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

42

Si las ventas de 1.200.000, se pueden considerar como normales anualmente, el contador de

costos puede calcular el porcentaje de capacidad al que la empresa debe operar para alcanzar

el punto de equilibrio; en este caso:

Equilibrio del volumen de ventas

____________________________________

Volumen de ventas total presupuestado

857.143

__________ = 71%

1.200.000

El cómputo del punto de equilibrio puede resumirse en la siguiente fórmula:

Gastos fijos totales

PE = ________________________

Gastos variables totales

1 - ________________________

Volumen total de ventas

DETERMINACIÓN DE LOS PRECIOS DE VENTA

El precio en general, es la cantidad dada a cambio de un bien o servicio; en otras palabras,

el valor de un bien o servicio en términos monetarios.

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

43

En algunos casos particulares y en épocas determinadas los precios pueden venir

señalados por la costumbre, por una autoridad arbitraria, por el regateo en transacciones

separadas, por un monopolista privilegiado o por la competencia en el libre mercado.

Sin embargo, en términos de la contabilidad de costos, el precio de venta se suele calcular,

tomando como base el costo de fabricación o de producción y el de venta (costo total) el

mismo que es el resultado del costo de fabricación más el costo de distribución, sobre este

resultado la empresa determina un porcentaje por concepto de utilidad, con este criterio, el

cálculo del costo total y del precio de venta se realiza a través de las siguientes fórmulas:

Utilidad% Total Costo Venta de Precio

ónDistribuci de Costo n Fabricació de Costo Total Costo

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

44

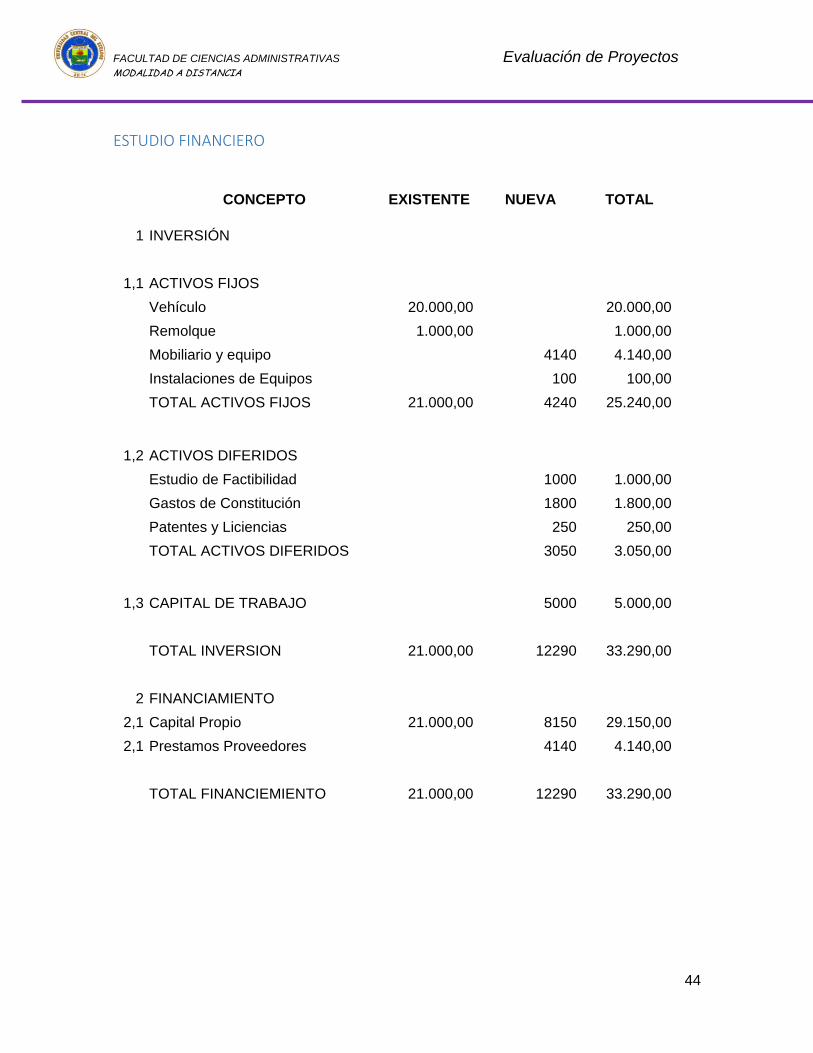

ESTUDIO FINANCIERO

CONCEPTO EXISTENTE NUEVA TOTAL

1 INVERSIÓN

1,1 ACTIVOS FIJOS

Vehículo 20.000,00 20.000,00

Remolque 1.000,00 1.000,00

Mobiliario y equipo 4140 4.140,00

Instalaciones de Equipos 100 100,00

TOTAL ACTIVOS FIJOS 21.000,00 4240 25.240,00

1,2 ACTIVOS DIFERIDOS

Estudio de Factibilidad 1000 1.000,00

Gastos de Constitución 1800 1.800,00

Patentes y Liciencias 250 250,00

TOTAL ACTIVOS DIFERIDOS 3050 3.050,00

1,3 CAPITAL DE TRABAJO 5000 5.000,00

TOTAL INVERSION 21.000,00 12290 33.290,00

2 FINANCIAMIENTO

2,1 Capital Propio 21.000,00 8150 29.150,00

2,1 Prestamos Proveedores 4140 4.140,00

TOTAL FINANCIEMIENTO 21.000,00 12290 33.290,00

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

45

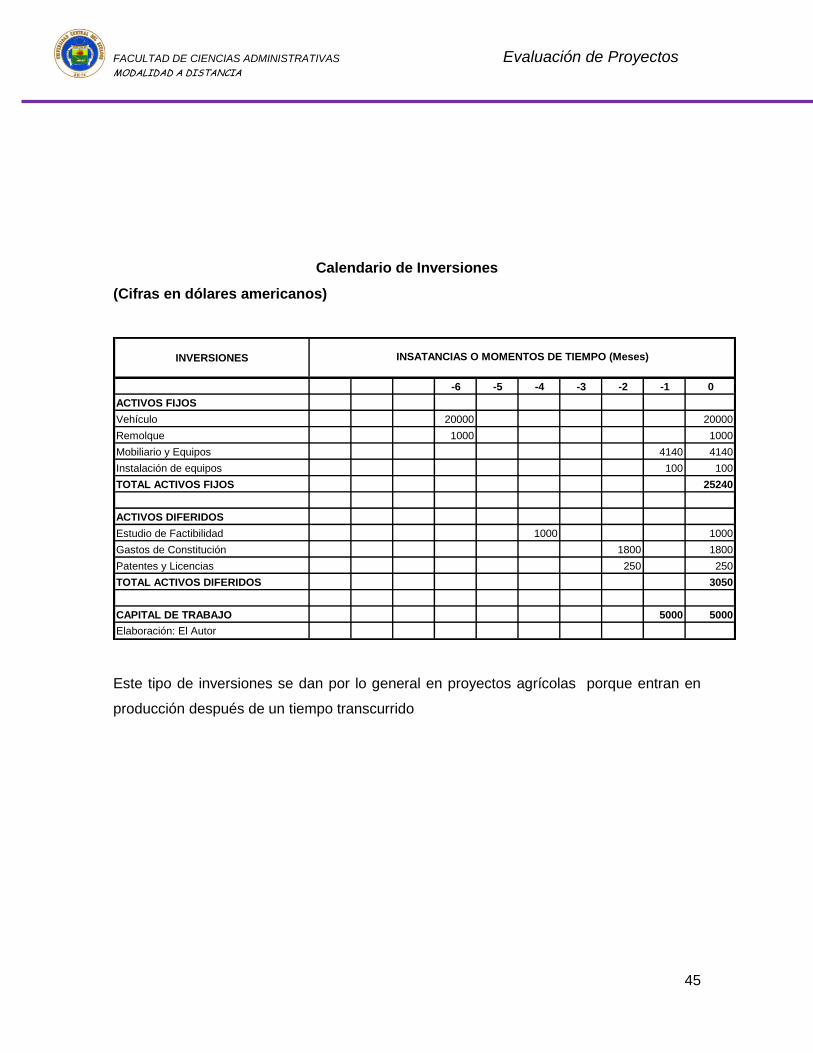

Calendario de Inversiones

(Cifras en dólares americanos)

INVERSIONES

-6 -5 -4 -3 -2 -1 0

ACTIVOS FIJOS

Vehículo 20000 20000

Remolque 1000 1000

Mobiliario y Equipos 4140 4140

Instalación de equipos 100 100

TOTAL ACTIVOS FIJOS 25240

ACTIVOS DIFERIDOS

Estudio de Factibilidad 1000 1000

Gastos de Constitución 1800 1800

Patentes y Licencias 250 250

TOTAL ACTIVOS DIFERIDOS 3050

CAPITAL DE TRABAJO 5000 5000

Elaboración: El Autor

INSATANCIAS O MOMENTOS DE TIEMPO (Meses)

Este tipo de inversiones se dan por lo general en proyectos agrícolas porque entran en

producción después de un tiempo transcurrido

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

46

Depreciación y Amortización de la Inversión Fija y Diferida

(Cifras en dólares americanos)

2011 - 2013 2014 - 2015

DEPRECIACION

VEHÍCULO 20.000 20,00% 4.000 4.000

REMOLQUE 1.000 20,00% 200 200

MOBILIARIO Y EQUIPO 2.040 10,00% 204 204 1.020

EQUIPOS DE COMPUTACION 2.200 33,33% 733 -

TOTAL DEPRECIACION 25.240 5.137 4.404 1.020

AMORTIZACION

ESTUDIO DE FACTIBILIDAD 1.000 20,00% 200 200

GASTOS DE CONSTITUCION 1.800 20,00% 360 360

PATENTES Y LICENCIAS 250 20,00% 50 50

TOTAL AMORTIZACION 3.050 610 610

DEPRECIACION + AMORTIZACION 28.290 5.747 5.014 1.020

VALOR EN

LIBROS AL

FINALIZAR EL

PERIODO

CONCEPTOINVERSION

INICIAL

TASA DE

DEPRECIACION

ANUAL

DEPRECIACION / AMORTIZACION

ANUAL

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

47

Pronostico de Ingresos por Venta de Paquetes Turísticos

(Cifras en dólares americanos)

2011 2012 2013 2014 2015

Turistas Extranjeros

demanda Objetivo

Turistas Nacionales

demanda Objetivo

Tarifa Promedio por paquete

turistas extranjeros

Tarifa Promedio por paquete

turistas nacionales

Ventas por paquetes

turistas extranjeros

Ventas por paquetes

turistas nacionales

Total ingresos por ventas de

paquetes turísticos191.900 201.000 209.900 219.100 228.000

Comisiones Ganadas 20.000 20.600 21.400 22.300 23.200

Total Ingresos 211.900 221.600 231.300 241.400 251.200

Fuente: Cuadro No. 5

Elaborado por: El Autor

44.200 40.500 41.400 42.300 43.300

86,160

151.400 159.600 167.600 175.800 183.800

87,852 87,342 86,858 86,6

513

191,403 196,069 200,000 203,708 206,749

461 474 487 500

CONCEPTOAÑOS

791 814 8 863 889

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

48

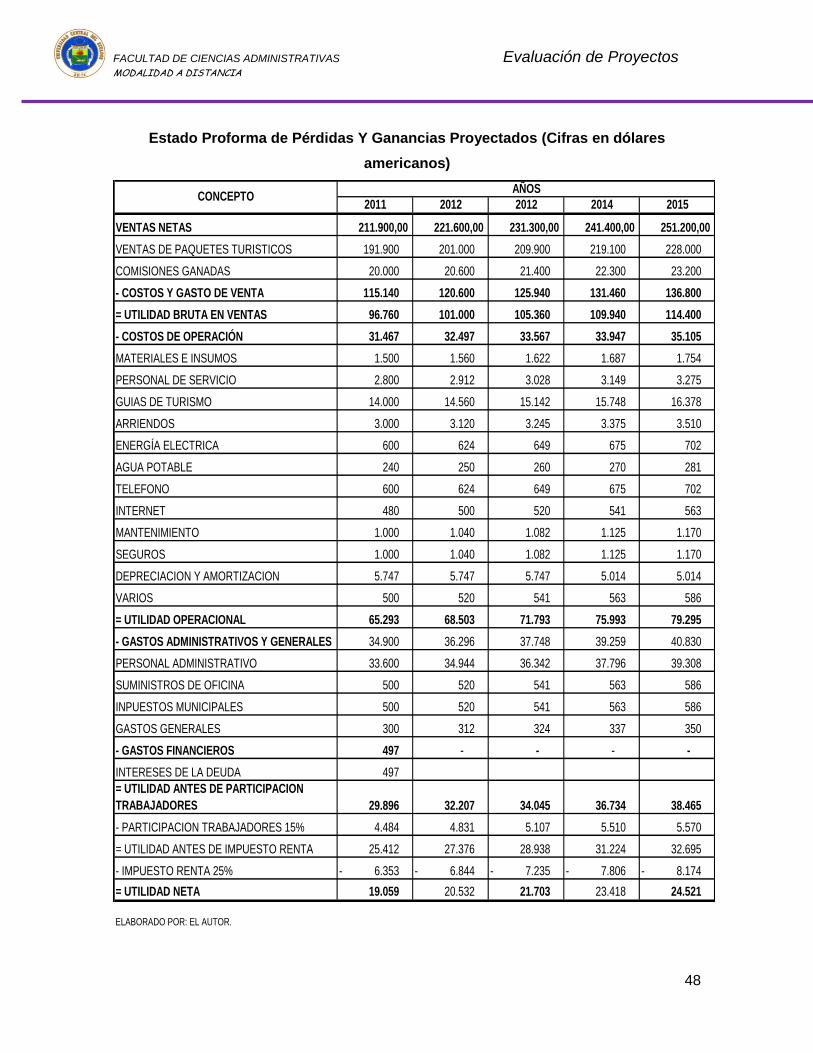

Estado Proforma de Pérdidas Y Ganancias Proyectados (Cifras en dólares

americanos)

2011 2012 2012 2014 2015

VENTAS NETAS 211.900,00 221.600,00 231.300,00 241.400,00 251.200,00

VENTAS DE PAQUETES TURISTICOS 191.900 201.000 209.900 219.100 228.000

COMISIONES GANADAS 20.000 20.600 21.400 22.300 23.200

- COSTOS Y GASTO DE VENTA 115.140 120.600 125.940 131.460 136.800

= UTILIDAD BRUTA EN VENTAS 96.760 101.000 105.360 109.940 114.400

- COSTOS DE OPERACIÓN 31.467 32.497 33.567 33.947 35.105

MATERIALES E INSUMOS 1.500 1.560 1.622 1.687 1.754

PERSONAL DE SERVICIO 2.800 2.912 3.028 3.149 3.275

GUIAS DE TURISMO 14.000 14.560 15.142 15.748 16.378

ARRIENDOS 3.000 3.120 3.245 3.375 3.510

ENERGÍA ELECTRICA 600 624 649 675 702

AGUA POTABLE 240 250 260 270 281

TELEFONO 600 624 649 675 702

INTERNET 480 500 520 541 563

MANTENIMIENTO 1.000 1.040 1.082 1.125 1.170

SEGUROS 1.000 1.040 1.082 1.125 1.170

DEPRECIACION Y AMORTIZACION 5.747 5.747 5.747 5.014 5.014

VARIOS 500 520 541 563 586

= UTILIDAD OPERACIONAL 65.293 68.503 71.793 75.993 79.295

- GASTOS ADMINISTRATIVOS Y GENERALES 34.900 36.296 37.748 39.259 40.830

PERSONAL ADMINISTRATIVO 33.600 34.944 36.342 37.796 39.308

SUMINISTROS DE OFICINA 500 520 541 563 586

INPUESTOS MUNICIPALES 500 520 541 563 586

GASTOS GENERALES 300 312 324 337 350

- GASTOS FINANCIEROS 497 - - - -

INTERESES DE LA DEUDA 497

= UTILIDAD ANTES DE PARTICIPACION

TRABAJADORES 29.896 32.207 34.045 36.734 38.465

- PARTICIPACION TRABAJADORES 15% 4.484 4.831 5.107 5.510 5.570

= UTILIDAD ANTES DE IMPUESTO RENTA 25.412 27.376 28.938 31.224 32.695

- IMPUESTO RENTA 25% 6.353 - 6.844 - 7.235 - 7.806 - 8.174 -

= UTILIDAD NETA 19.059 20.532 21.703 23.418 24.521

ELABORADO POR: EL AUTOR.

CONCEPTOAÑOS

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

49

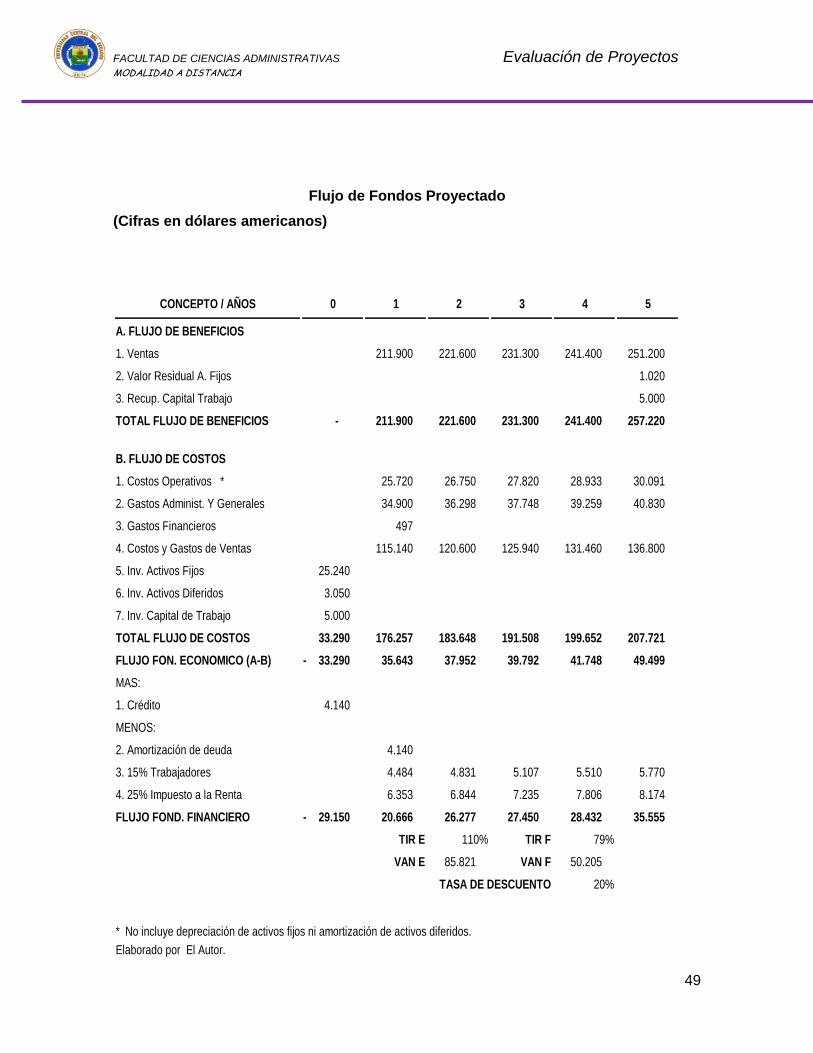

Flujo de Fondos Proyectado

(Cifras en dólares americanos)

CONCEPTO / AÑOS 0 1 2 3 4 5

A. FLUJO DE BENEFICIOS

1. Ventas 211.900 221.600 231.300 241.400 251.200

2. Valor Residual A. Fijos 1.020

3. Recup. Capital Trabajo 5.000

TOTAL FLUJO DE BENEFICIOS - 211.900 221.600 231.300 241.400 257.220

B. FLUJO DE COSTOS

1. Costos Operativos * 25.720 26.750 27.820 28.933 30.091

2. Gastos Administ. Y Generales 34.900 36.298 37.748 39.259 40.830

3. Gastos Financieros 497

4. Costos y Gastos de Ventas 115.140 120.600 125.940 131.460 136.800

5. Inv. Activos Fijos 25.240

6. Inv. Activos Diferidos 3.050

7. Inv. Capital de Trabajo 5.000

TOTAL FLUJO DE COSTOS 33.290 176.257 183.648 191.508 199.652 207.721

FLUJO FON. ECONOMICO (A-B) 33.290 - 35.643 37.952 39.792 41.748 49.499

MAS:

1. Crédito 4.140

MENOS:

2. Amortización de deuda 4.140

3. 15% Trabajadores 4.484 4.831 5.107 5.510 5.770

4. 25% Impuesto a la Renta 6.353 6.844 7.235 7.806 8.174

FLUJO FOND. FINANCIERO 29.150 - 20.666 26.277 27.450 28.432 35.555

TIR E 110% TIR F 79%

VAN E 85.821 VAN F 50.205

TASA DE DESCUENTO 20%

* No incluye depreciación de activos fijos ni amortización de activos diferidos.

Elaborado por El Autor.

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

50

Estado de Situación

(Cifras en dólares americanos)

CONCEPTO/AÑOS 2011 2012 2013 2014 2015

A. FLUJO DE BENEFICIOS

Caja y Bancos 20.666 26.277 27.450 28.432 35.555

Inv. Suministros y Materiales 300 312 324 337 350

TOTAL ACTIVO CORREINTE 20.966 26.589 27.774 28.769 35.905

ACTIVO FIJO

Vehículo 20.000 20.000 20.000 20.000 20.000

Remolque 1.000 1.000 1.000 1.000 1.000

Mobiliario y Equipo 4.240 4.240 4.240 4.240 4.240

SUBTOTAL 25.240 25.240 25.240 25.240 25.240

- Depreciaciones 5.137 10.274 15.411 19.815 24.220

TOTAL ACTIVO FIJO NETO 20.103 14.966 9.829 5.425 1.020

ACTIVO DIFERIDO

Estudio de Factibilidad 1.000 1.000 1.000 1.000 1.000

Gastos de Constitución 1.800 1.800 1.800 1.800 1.800

Patentes y Licencias 250 250 250 250 250

SUBTOTAL 3.050 3.050 3.050 3.050 3.050

Amortizaciones 610 1.220 1.830 2.440 3.050

TOTAL ACTIVO DIFERIDO NETO 2.440 1.830 1.220 610

TOTAL ACTIVOS 43.509 43.385 38.823 34.804 36.925

TOTAL PASIVOS

PATRIMONIO

Capital Social Pagado 24.450 22.853 17.120 11.306 12.404

Utilidad Neta 19.059 20.532 21.703 23.418 24.521

TOTAL PATRIMONIO 43.509 43.385 38.823 34.804 36.925

TOTAL PASICO Y PATRIMONIO 43.509 43.385 38.823 34.804 36.925

Elaborado por El Autor.

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

51

UNIDAD No. 2 EVALUACIÓN ECONÓMICA

EVALUACIÓN DE LAS INVERSIONES DEL PROYECTO

Evaluar un proyecto no es otra cosa que calcular el rendimiento que tendrá la actividad

durante su vida útil, de allí que de los resultados de este análisis, dependerá en última

instancia realizar o no la inversión.

Existen varios métodos para evaluar proyectos, todos ellos parten del flujo de fondos

descontado al costo de capital de la actividad industrial que se encuentre en análisis, por lo

que para una mejor comprensión, se expone un resumen de la forma como se calculan

dichos fondos.

Período del estudio y valor residual

Para el caso de la evaluación de un proyecto, es indispensable estimar la vida útil del

proyecto, sobre el cual se van a proyectar los flujos de fondos; en este aspecto es necesario

aclarar que la vida física de un equipo es generalmente diferente a la vida del proyecto

Con respecto al valor residual, existen dos, un valor residual contable o valor en libros que

es igual a la diferencia entre el valor inicial del activo y su depreciación acumulada; y el

valor residual de mercado que es igual al precio de reventa del activo, siendo este último

valor el que debe tomarse en cuenta para el cálculo del flujo de caja.

Es necesario anotar que la estimación del valor de reventa es bastante difícil, especialmente

para los activos que no tienen o no existe mercado; sin embargo, el error en su estimación

no es de cuidado puesto que la actualización de un flujo alejado en el tiempo da un valor

presente relativamente pequeño.

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

52

EVALUACIÓN ECONÓMICA Y FINANCIERA

Objetivos

Conocer la atractividad de la inversión (rentabilidad)

Ordenar prioridades o

Tales objetivos son vistos fundamentalmente desde dos puntos de vista:

Criterios privados (Evaluación Privada del Proyecto)

Criterios sociales (Evalúa el beneficio para la sociedad en su conjunto).

Evaluación Privada De Proyectos.

Desde el punto de vista privado, un proyecto puede ser analizado a base de dos criterios:

Desde el Punto de Vista Económico.- Cuyo objetivo es el de analizar el rendimiento de toda

la inversión, independientemente del origen de las fuentes de fondos (fondos propios o de

terceros). Considera el proyecto sin el financiamiento y por lo tanto sin los efectos del

servicio de la deuda (evalúa los méritos intrínsecos del proyecto).

Atiende esencialmente al flujo real de bienes y servicios productivos generados o

absorbidos por el proyecto. La valorización tiene en cuenta el momento en el cual los

mismos son puestos a disposición de la comunidad o en el momento en que se incorporan

al proceso de ejecución u operación del proyecto, respectivamente.

La característica esencial de esta evaluación es que el proyectista debe prescindir de los

aspectos de financiamiento del proyecto.

Desde el Punto de Vista Financiero.- El propósito de la evaluación financiera es lograr

apreciar la capacidad del proyecto para afrontar los compromisos asumidos para su

financiamiento y para remunerar al capital propio aportado por la empresa o agencia

ejecutora.

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

53

El contenido de los flujos de beneficios y costos se define de tal manera que el resultado

del análisis proporcione una medida del rendimiento del capital aportado, ponderando la

capacidad del proyecto para cubrir con sus ingresos monetarios los costos en los cuales se

incurrirán. El análisis deberá basarse en los flujos de fondos (negativos o positivos),

asociados con el determinado esquema de financiamiento y operación del proyecto.

FLUJO DE FONDOS ECONÓMICO Y FINANCIERO

La técnica del flujo de fondos es la más adecuada para los fines que se persiguen en la

evaluación de un proyecto. Consiste en preparar los flujos líquidos generados, cuyos datos

ya están estimados en el cuerpo del proyecto, se observa el punto de vista económico y

financiero

En términos generales todo flujo de fondos, sea económico o financiero, está compuesto a

su vez por dos corrientes de flujos: Flujo de Beneficios Y Flujo de Costos.

El significado de costo y beneficio en la evaluación de un proyecto, no coincide exactamente

al que se da desde el punto de vista contable (determinación del estado de pérdidas y

ganancias).

Flujo de Beneficios.- Está constituido por la corriente de fondos que genera el proyecto

durante su vida útil y que representa la compensación de la inversión efectuada. Por lo

tanto, beneficio es equivalente a ingresos de fondos del proyecto. Se consideran como

beneficios todos los ingresos de operación del período (ventas), el valor residual de los

activos totales (fijo y capital de trabajo) que tuvieran al final del horizonte proyectado.

Flujo de Costos.- Viene a ser sinónimo de inversión en el proyecto; o egresos de fondos,

representando los desembolsos que el proyecto necesita para que se lleve a cabo. Este

flujo de costos se da al inicio del proyecto (o sea en el momento cero, lo que se conoce

como inversión inicial), así como durante el horizonte (o duración) del mismo. Se considera

como costos a la inversión total requerida, disgregada en inversión fija e inversión en

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

54

capital de trabajo. También constituye parte del flujo de costos, el costo directo, el costo de

fabricación, los gastos administrativos y generales, y los gastos de ventas, de cada período,

sin incluir dentro de los mismos a la depreciación y amortización de activos fijos.

El objeto del flujo de fondos es determinar, para toda la vida útil del proyecto, el flujo neto

de fondos por cada período (año), o sea la diferencia del flujo de beneficios menos el flujo

de costos: Este resultado neto puede ser negativo (caso del año cero y algunos de los

primeros años de operación) o positivo (caso de los años intermedios o finales de la fase

de operación).

Flujo de Fondos Económico Obedece al criterio de evaluación económico del proyecto,

relacionando la bondad del mismo con la inversión total independientemente de cómo sea

financiada.

Flujo de Fondos Financiero.

Obedece al criterio de evaluación financiera del proyecto, midiendo la bondad del proyecto

frente a la inversión propia de los demás socios o accionistas de la empresa; y por lo tanto

muestra el “efecto de palanca” de la estructura financiera adoptada (proporción deuda-

fondos propios), el efecto de las participaciones (laboral y de investigación tecnológica) y

el efecto del impuesto a las utilidades.

En este sentido, el flujo de beneficios son los mismos que los considerados en el flujo

económico agregando un rubro adicional por los préstamos que reciba el proyecto como

financiamiento por deuda de la inversión total.

El flujo de costos, aparte de lo indicado en el flujo económico, debe considerar el servicio

de la deuda (amortización más intereses), la participación laboral e investigación

tecnológica y el impuesto a las utilidades.

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

55

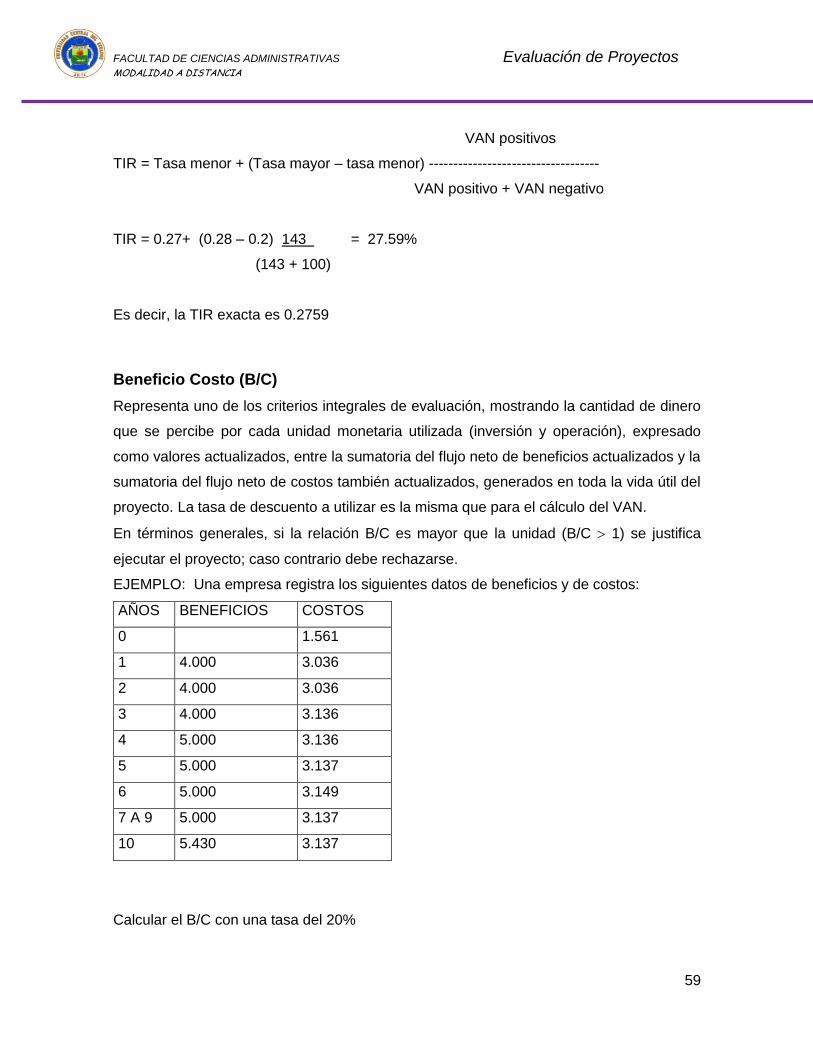

COEFICIENTES GLOBALES O INTEGRALES DE EVALUACIÓN

Son aquellos que permiten medir la productividad (o rentabilidad) del conjunto de factores

e insumos que intervienen en un proyecto.

Todos los indicadores, para su cálculo toman como base el flujo neto de fondos sea

económico o financiero (o sea corriente de beneficios menos corriente de costos), la

diferencia entre ellos es la forma como se evalúan o comparan los costos con los beneficios.

Los coeficientes (indicadores) más conocidos y empleados en la evaluación tanto

económica como financiera de un proyecto son:

Valor Actual Neto (VAN)

Tasa Interna de Retorno (TIR)

Coeficiente Beneficio/Costo (B/C)

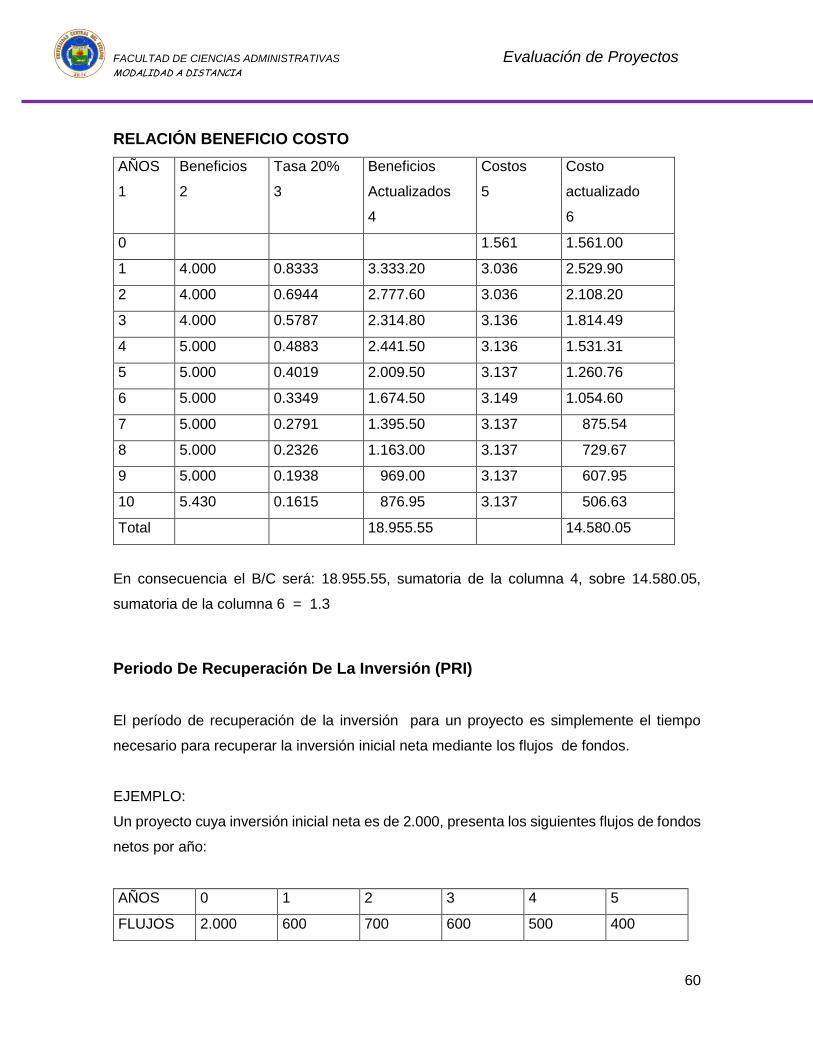

Período de Recuperación de la Inversión (PRI)

Todos estos coeficientes, tienen en cuenta el “valor tiempo del dinero” y por lo tanto

considera la actualización del flujo neto de costos y beneficios de todo el horizonte del

proyecto.

Valor Actual Neto (VAN)

Denominado también “Valor Presente Neto” permite determinar el “beneficio total neto

actualizado” de un proyecto, encontrando la diferencia entre la corriente de beneficios

actualizada o la corriente de costos también actualizada, a una tasa de descuento “K”

determinada. Este método se basa en el descuento del flujo de fondos de todo el horizonte

del proyecto objeto de evaluación.

El procedimiento de cálculo del VAN consta de los pasos siguientes:

Determina la tasa de descuento “K”.

Determina el valor actual del flujo neto de fondos (a la tasa de descuento “K”)

Determinar el VAN.

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

56

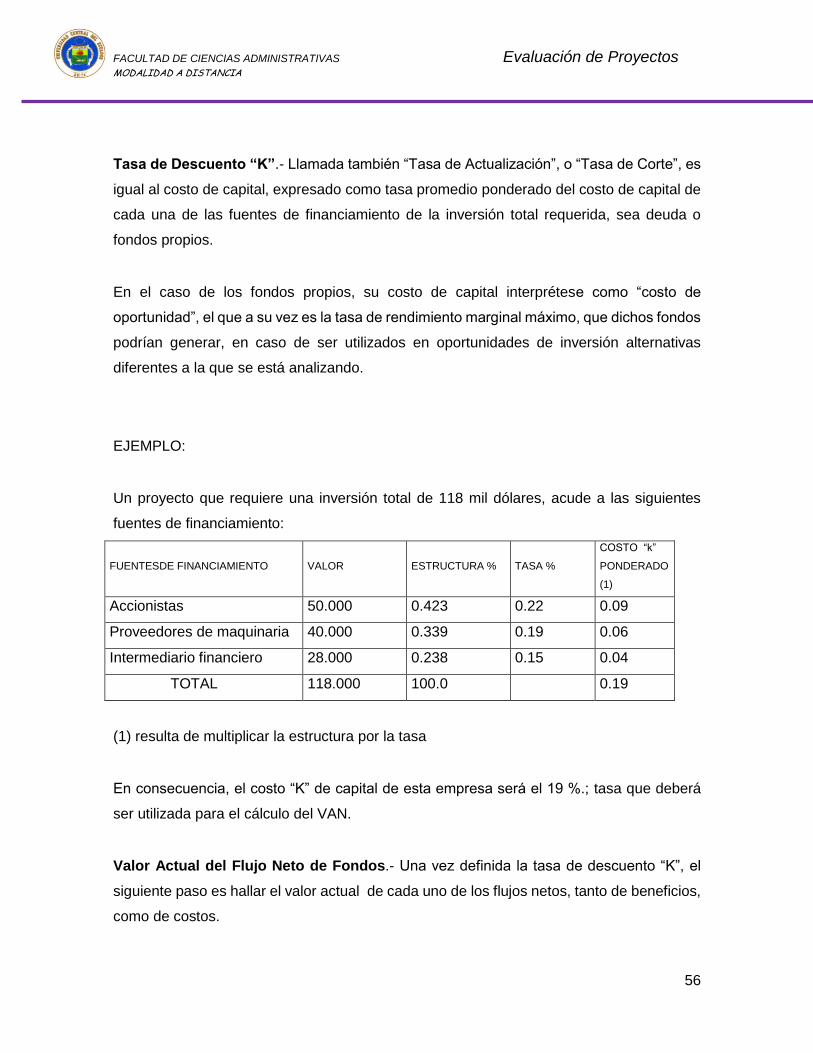

Tasa de Descuento “K”.- Llamada también “Tasa de Actualización”, o “Tasa de Corte”, es

igual al costo de capital, expresado como tasa promedio ponderado del costo de capital de

cada una de las fuentes de financiamiento de la inversión total requerida, sea deuda o

fondos propios.

En el caso de los fondos propios, su costo de capital interprétese como “costo de

oportunidad”, el que a su vez es la tasa de rendimiento marginal máximo, que dichos fondos

podrían generar, en caso de ser utilizados en oportunidades de inversión alternativas

diferentes a la que se está analizando.

EJEMPLO:

Un proyecto que requiere una inversión total de 118 mil dólares, acude a las siguientes

fuentes de financiamiento:

FUENTESDE FINANCIAMIENTO

VALOR

ESTRUCTURA %

TASA %

COSTO “k”

PONDERADO

(1)

Accionistas 50.000 0.423 0.22 0.09

Proveedores de maquinaria 40.000 0.339 0.19 0.06

Intermediario financiero 28.000 0.238 0.15 0.04

TOTAL 118.000 100.0 0.19

(1) resulta de multiplicar la estructura por la tasa

En consecuencia, el costo “K” de capital de esta empresa será el 19 %.; tasa que deberá

ser utilizada para el cálculo del VAN.

Valor Actual del Flujo Neto de Fondos.- Una vez definida la tasa de descuento “K”, el

siguiente paso es hallar el valor actual de cada uno de los flujos netos, tanto de beneficios,

como de costos.

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

57

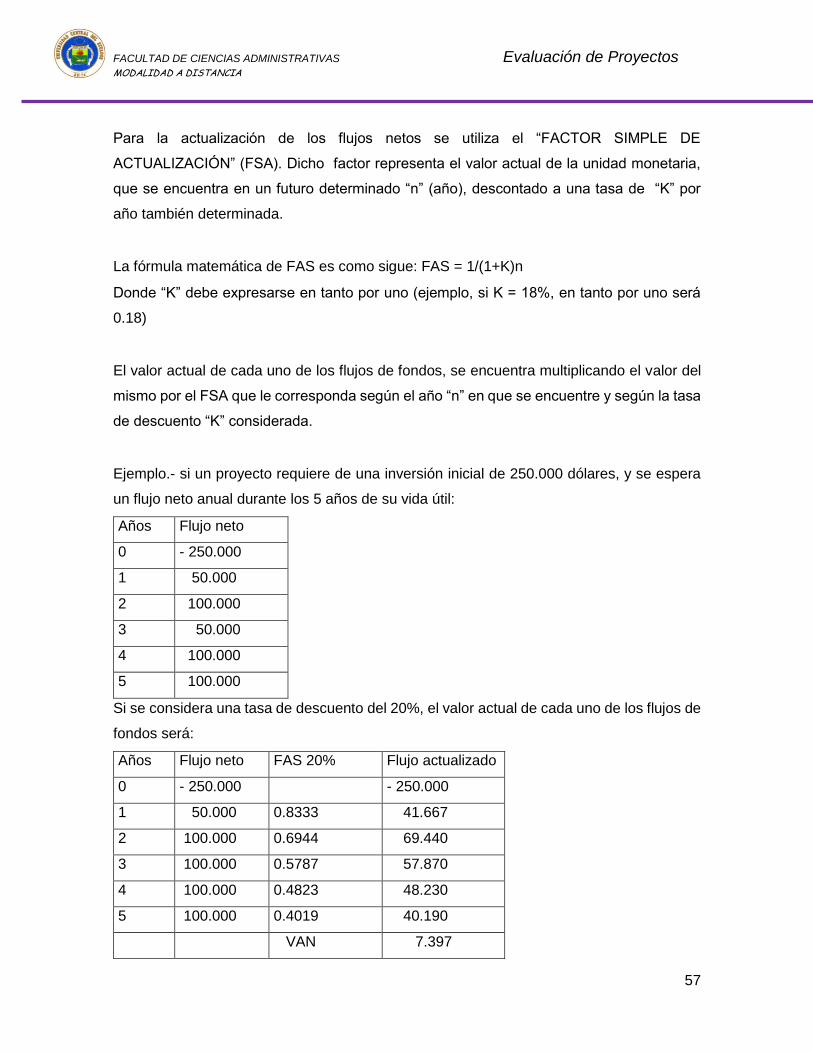

Para la actualización de los flujos netos se utiliza el “FACTOR SIMPLE DE

ACTUALIZACIÓN” (FSA). Dicho factor representa el valor actual de la unidad monetaria,

que se encuentra en un futuro determinado “n” (año), descontado a una tasa de “K” por

año también determinada.

La fórmula matemática de FAS es como sigue: FAS = 1/(1+K)n

Donde “K” debe expresarse en tanto por uno (ejemplo, si K = 18%, en tanto por uno será

0.18)

El valor actual de cada uno de los flujos de fondos, se encuentra multiplicando el valor del

mismo por el FSA que le corresponda según el año “n” en que se encuentre y según la tasa

de descuento “K” considerada.

Ejemplo.- si un proyecto requiere de una inversión inicial de 250.000 dólares, y se espera

un flujo neto anual durante los 5 años de su vida útil:

Años Flujo neto

0 - 250.000

1 50.000

2 100.000

3 50.000

4 100.000

5 100.000

Si se considera una tasa de descuento del 20%, el valor actual de cada uno de los flujos de

fondos será:

Años Flujo neto FAS 20% Flujo actualizado

0 - 250.000 - 250.000

1 50.000 0.8333 41.667

2 100.000 0.6944 69.440

3 100.000 0.5787 57.870

4 100.000 0.4823 48.230

5 100.000 0.4019 40.190

VAN 7.397

FACULTAD DE CIENCIAS ADMINISTRATIVAS Evaluación de Proyectos MODALIDAD A DISTANCIA

58

Determinación del VAN.- El valor Actual Neto viene a ser la suma algebraica de cada uno

de los flujos netos actualizados. En el ejemplo es igual a 7.397.

Si el VAN resultante es negativo la propuesta de inversión debe rechazarse por cuanto los

ingresos futuros no cubrirán el costo de capital de los fondos empleados. Si el VAN sale

cero o cercano a cero, desde el punto de vista de rentabilidad, es indiferente llevar a

ejecución el proyecto. En cambio si el VAN sale positivo conviene ejecutar el proyecto, y