unidad i

DESCRIPTION

unidad 1ºTRANSCRIPT

CORPORACIÓN SANTO TOMAS - DIRECCIÓN DE E-LEARNING 2011

CONTROL DE GESTIÓN

Material elaborado por: Ricardo Martínez DroguettAsignatura: Control de GestiónCódigo: IAD-025IP SANTO TOMÁS

Reflexionar sobre la naturaleza de la actividad empresarial sus fines y estrategias para conseguirlos, entendiendo el objetivo de la empresa como proceso de creación de valor para los grupos de interés que se relacionan con la ella

Analizar el papel del Control de Gestión en la empresa. La noción de control, los distintos tipos del mismo, así como los factores que determinan el diseño de los métodos de seguimiento más adecuados para cada empresa

Conocer los tres pilares sobre los que se asienta cualquier control de gestión

Analizar el proceso presupuestario y su mejor adecuación a las necesidades de una empresa

Estudiar las distintas técnicas presupuestarias, sus distintas características y las razones que hacen que sea conveniente utilizar alguna de ellas en función de las circunstancias concretas de aplicación a un empresa determinada

OBJETIVOS

1.- INTRODUCCIÓN1.1 – La naturaleza de la empresa1.2 – Teorías sobre los objetivos de la empresa1.3 – Definición y niveles de estrategia1.4 – Unidades de negocio1.5 – Desarrollo del proceso de dirección estratégica1.6 – Planificación estratégica

2.- EL CONTROL DE GESTIÓN2.1 – Definición2.2 – Requisitos y objetivos. Ventajes y limitaciones 2.3 – Procesos y sistemas de control2.4 – Tipos de control2.5 – Estructura organizativa y cultura de empresa2.6 – El diseño del Control de Gestión2.7 – Las tres columnas del Control de Gestión2.8 – Objetivos de cada columna

PROGRAMA

3.- CONTROL PRESUPUESTARIO Y TÉCNICAS PRESUPUESTARIAS3.1 – Horizonte de la planificación y ciclo presupuestario3.2 - Ventajas, limitaciones y errores en los presupuestos3.3 - Fases del proceso presupuestario3.4 - Presupuesto de tesorería3.5 – Estados financieros previsionales3.6 – El presupuesto fijo3.7 – El presupuesto flexible3.8 – El presupuesto base cero3.9 – El presupuesto basado en actividades3.10 – El presupuesto por programas

PROGRAMA

Introducción

a) Administración eficaz y razonable de los bienes.

b) Conjunto de bienes y actividades que integran la riqueza de una colectividad o un individuo.

c) Ciencia que estudia los métodos más eficaces para satisfacer las necesidades humanas materiales, mediante el empleo de bienes escasos

d) Contención o adecuada distribución de recursos materiales o expresivos

e) Ahorro de trabajo, tiempo o de otros bienes o servicios

f) Ahorros mantenidos en reserva

g) Reducción de gastos anunciados o previstos.

Numerosos autores han definido los conceptos Economía y Empresa, y las interrelaciones que se producen entre ambos.

Con respecto a la definición de economía nos encontramos:

Control de GestiónLa economía de la empresa – Definición de economía

Paul SAMUELSON Curso de Economía moderna (1948)

La Economía es el estudio de la forma en que los hombres y la sociedad utilizan unos recursos escasos, para obtener distintos bienes o servicios y distribuirlos, para su consumo, presente o futuro, entre las diversas personas o grupos que componen la sociedad.

Control de GestiónLa economía de la empresa – Definición de economía

C.E. FERGUSON Teoría Microeconómica (1966)

La administración de recursos escasos, susceptibles de aplicación a fines alternativos y excluyentes.

La Economía estudia problemas que surgen en la actividad del hombre, encaminada a satisfacer sus necesidades, con medios que sólo están disponibles en cuantía limitada. El problema económico hace referencia a la aplicación y distribución eficiente de esos medios escasos, susceptibles de usos alternativos, de manera que las necesidades resulten atendidas del modo más satisfactorio posible.

Luis Ángel ROJORenta, precios y balanza de pagos (1971)

La Economía es la ciencia que estudia la conducta humana, como una relación entre fines y medios, limitados, que tienen diversa aplicación.

Lionnel ROBBINSEnsayo sobre la Naturaleza y significación de la Ciencia Económica

Las preguntas que configuran toda actividad económica son:

• ¿qué hacer?

• ¿para qué o para quién hacerlo?

• ¿cómo hacerlo?

Control de GestiónLa actividad económica

Empresa (Del italiano impresa)

1. Acción o tarea que entraña dificultad y cuya ejecución requiere decisión y esfuerzo

2. Unidad de organización dedicada a actividades industriales, mercantiles o de prestación de servicios con fines lucrativos

3. Lugar en que se realizan estas actividades

Control de GestiónDefinición de empresa

La empresa es un centro de decisión, en el que se orienta la aplicación de unos medios a la consecución de un fin

Empresa

Servicios Bienes

Bienes Servicios

UTILIZA ENTREGA

Control de GestiónLa empresa como unidad de decisión

Eficiencia

Entradas(Inputs)

Proceso

Salidas(Outputs)

Básicamente todas las empresas realizan el mismo proceso, buscando la máxima eficiencia

Control de Gestión¿Qué hace una empresa?

Toda empresa tiene unos fines que consisten en satisfacer las necesidades de algún colectivo, y que tiene que ver con la eficacia

Control de Gestión¿Para qué lo hace?

Eficacia

Valor Outputs>

Valor Inputs

Valor Añadido Resultados Objetivos Fines

Control de Gestión¿Cómo conseguir el éxito?

Para asegurar el éxito, las empresas se dotan de herramientas que permiten controlar la eficacia y la eficiencia

¡Éxito!

Planificación Estratégica

Eficacia

EficienciaControl de

Gestión

+

Siguiendo el planteamiento tradicional, defienden que el único objetivo de la empresa es la obtención del beneficio, el maximizar el valor de la empresa

Las demás solicitudes son sólo limitaciones a este único objetivo

• Aceptación social de la actividad de la empresa, para los inversores

• Relación continuada a través de la fidelización, con los proveedores

• Calificación y entorno adecuado para la realización profesional y personal de los colaboradores

• Necesidad de respetar el medio ambiente

• Etc.

EJEMPLOS DE SOLICITUDES ADICIONALES NECESARIAS

Control de GestiónTeorías monistas

Defienden que ha y que compatibilizar el beneficio con otros objetivos que, frecuentemente, entran en conflicto con él

• Existen grupos de interés, que tienen sus propios objetivos que están vinculados a la actuación de la empresa

• La denominada Stakeholder Theory desarrollada por R.E. Freedman* establece que deben ser identificados en cada empresa estos grupos de interés y examinar la relación de la empresa con los mismos

• Intentar conseguir un balance entre los distintos grupos de interés, se convierte así, en un objetivo de la dirección de la empresa

• Algunos críticos han hecho énfasis en la imposibilidad real de conseguir este equilibrio

* Freeman, R.E. 1984, Strategic Management: A stakeholder approach. Boston: Pitman

Control de GestiónTeorías pluralistas

La empresa realiza “contratos” explícitos o implícitos con distintos grupos de interés

EMPRESA

DIRECTIVOS

MEDIOAMBIENTE

PROVEEDORES

CLIENTES

BANCOS

ACREEDORES

SOCIEDAD

EMPLEADOS

ACCIONISTAS

ADMINISTRACIÓN

OBLIGACIONISTAS

COMUNIDADLOCAL

Ningún grupo quedará satisfecho de su relación con la empresa si, a largo plazo, no es capaz de obtener lo mismo que hubiese obtenido a través de otras alternativas

Control de GestiónLas ideas pluralistas básicas

Traslado de la sede central de la empresa de Barcelona a MadridEmpleados en Barcelona – Posibles despidos – Familia . Casa – Cambios del nivel de vidaEmpleados en Madrid – Posibles empleos – TrainingClientes – Cambios en las prestacionesProveedores – Pérdida de negocio en BarcelonaAdministraciones – Agencias de desarrollo – Impuestos - Formación

Entre accionistas y directivosEn una empresa familiar el nombramiento de directivos profesionales supone la pérdida de control por parte de los propietarios

Entre accionistas y trabajadoresLa reducción de costos para conseguir una ventaja competitiva supone la pérdida de puestos de trabajo

Entre directivos y trabajadoresLa fusión de dos empresas que quizás supone la estabilidad del puesto de trabajo de los directivos, puede significar la reducción de puestos de trabajo

Control de GestiónPotenciales conflictos

GlaxoSmithKline is one of the world's leading pharmaceutical companies. Its global quest is to improve the quality of human life by enabling people to do more, feel better and live longer. GSK's strategic intent is to become the indisputable leader in its industry - not simply in terms of size, but in how it uses that size to achieve its mission. Through its Global Community Partnerships function and Corporate Donations Committee, GSK partners with and supports organisations whose goals and objectives reflect its mission of improving the quality of human life

British Telecom - We aim to be at the heart of the information society - a communications- rich world in which everyone, irrespective of nationality, culture, ethnicity, class, creed or education, has access to the benefits of information and communications technology (ICT).

In practical terms, that means we are committed to doing business in a way that:

- maximise's the benefits of ICT for individuals - contributes to the communities in which we operate - minimizes any adverse impact that we might have on the environment. - It means doing business in a way that will persuade customers to buy from us, investors to back us, the best people to work for us and communities to have us around.

If we had to say what we believe in a single sentence, it would be this: better communications help create a better world.

Control de GestiónEjemplos de declaraciones stakeholder

Es un sistema social complejo

Lo forman un conjunto de "partícipes sociales“

Para colaborar con la empresa debe existir una contraprestación para dichos partícipes

Podemos definir la empresa como un sistema en dónde se adoptan decisiones y que tiene las siguientes características:

Control de Gestión¿Qué es una empresa?

que tiene unas metas concretas a alcanzar, es decir que tiene una estrategia

Estrategia (Del griego strategos)

1. La preparación del plan de guerra y la organización de las campañas individuales y, dentro de estas, a la decisión respecto a acciones concretasCarl von Clausewitz

2. Búsqueda deliberada de un plan de acción que desarrolle y potencie una ventaja competitiva de la empresa. La ventaja competitiva está basada en diferenciasBCG

3. Fórmula amplia sobre cómo va a competir una empresaMichael Porter

La estrategia – que tiene carácter multidimensional – se refiere a saber y entender lo que se hace y lo que no se hace, lo que se quiere ser, fijando límites a las intenciones de la compañía y, sobre todo, se centra en cómo llegar hasta allí

Control de Gestión¿Qué es la estrategia?

1. Estrategia de empresa (o corporativa) – La empresa en relación al entorno. Qué actividades se desarrollarán y qué combinación de ellas. Es la guía para el posicionamiento de los negocios diversificados. Campo de actividad

2. Estrategia de negocio – Estrategia divisional o de negocio. Cómo desarrollar de la mejor manera posible las actividades de la divisiones.Capacidades competitivas – Ventajas competitivas – Sinergias

3. Estrategia funcional – Cómo utilizar los recursos y habilidades disponibles en cada función (RR HH, Finanzas, Producción, etc.) para maximizar su productividadCapacidades competitivas – Sinergias

A pesar de su construcción jerárquica, los tres niveles son distintos aspectos del mismo problema. Las decisiones de un nivel afectan a los otros, con lo cual es necesaria la coordinación para asegurar la coherencia y consistencia

Se suelen considerar tres niveles de definición de estrategias, correspondientes a distintos niveles jerárquicos y que son evidentes en empresas diversificadas, es decir que actúan con distintos productos o mercados:

Control de GestiónNiveles de estrategia

Los productos los podemos definir por las funciones y la tecnologíaLos mercados los podemos definir por las funciones y los grupos de clientes

Control de GestiónAnálisis del entorno específico

Para facilitar la identificación del entorno específico, incluimos el concepto de necesidades satisfechas, con lo cual la identificación será función de tres variables:

FUNCIONES – Producto o servicio que satisface las necesidades

GRUPOS DE CLIENTES – MERCADO – Agrupación de clientes a los que va dirigido el producto o servicio y que ven sus necesidades satisfechas

TECNOLOGÍA – Cómo se cubre la función

Control de GestiónAnálisis del entorno específico – Delimitación

A partir de la elaboración anterior podemos identificar:

SECTOR – Agrupación de todos los grupos de clientes y de todas las funciones de todos los productos desarrollados con la misma tecnología

MERCADO – Oferta de funciones de determinados productos a ciertos grupos de clientes

NEGOCIO – Selección concreta de grupos de clientes y funciones que utilizan la misma tecnología. Campo de actividad de una empresa

Este procedimiento nos permite ubicar el

negocio de una empresa en el mercado,

independientemente de que en un sector

coexistan negocios distintos definidos de

forma diferente

Funciones(Necesidades cubiertas)

Grupos de clientes

Tecnologías

Empresa A Sector 1

Empresa B Sector 2

Empresa C Sector 3

No es necesario una posición competitiva global de la empresa sino en cada una de sus SBU

Cada SBU tiene sus factores claves de éxito, que pueden ser, en ocasiones, parcialmente iguales los de otras SBU. Se deben considerar las posibles sinergias

La empresa puede ser contemplada como la suma de sus SBU

En empresas diversificadas, un primer paso es la división de la estrategia en unidades estratégicas (SBU – Strategic Business Unit) entendidas como

Un conjunto de actividades o negocios, para los cuales es posible formular una estrategia común y diferente a otras SBU

Se pueden identificar las SBU por

Grupos de clientes con las mismas necesidades

Funciones del producto o servicio

Tecnología utilizada

Control de GestiónUnidades de negocio

El modelo de negocio explica como opera y obtiene beneficios una empresa La estrategia otorga diferencia y ventaja competitiva

El modelo de negocio consiste en los mecanismos a través de los cuales se produce o se entrega un servicio, y no a lo que puede diferenciar a la empresa otorgándole una ventaja competitiva

Aunque todas las empresas tienen un modelo de negocio, éste no es una estrategia

En la cadena de valor podemos distinguir dos fases

La primera tiene que ver el diseño, proceso de fabricación, etc.

La segunda incluye las actividades relativas al contacto con clientes, transacciones de venta, distribución, etc.

El modelo de negocio contesta a ¿cómo funcionamos? ¿qué lógica explica la transmisión de valor a los clientes a un costo adecuado? Ejemplos: Betawin, Dell, etc.

Control de GestiónModelos de negocio

La dirección estratégica no es algo objetivo, sino que viene determinado por los valores y expectativas de la dirección y de los distintos grupos de interés que se relacionan con la empresa, además de las características de la misma

La dirección estratégica forma parte de la dirección de una empresa y tiene como objetivo básico el definir una estrategia e implementarla, caracterizada por:

La incertidumbre del entorno La complejidad de las interrelaciones con este entorno El conflicto de intereses entre los que toman las decisiones y los afectados por ellas

La dirección estratégica implica:

Desarrollar y movilizar los recursos Coordinarlos para que estén disponibles en el lugar y momento necesario Crear valor en el proceso

Control de GestiónDesarrollo del proceso de dirección estratégica

Cuatro son los componentes básicos de la estrategia:

CAMPO DE ACTIVIDAD – Delimita el campo en el que la empresa quiere actuar en sus relaciones con el entorno socioeconómico. Supone definir que producir, para quién y porqué (necesidad a satisfacer)

CAPACIDADES DISTINTIVAS – Recursos y habilidades (presentes o potenciales) de las que se puede disponer para hacer frente a

los retos

VENTAJAS COMPETITIVAS – Características diferenciadoras (en costo o en oferta) respecto a la competencia

SINERGIAS – Búsqueda y explotación de interrelaciones entre actividades, recursos, habilidades, SBU, etc. que permita crear más valor que de forma separada

Control de GestiónActividades básicas de la Dirección Estratégica

Podemos representar el desarrollo del proceso en el tiempo de la siguiente manera:

A pesar del orden lógico, la interacción en las distintas fases es constante

MISIÓNVISIÓN

VALORES

ANÁLISISEXTERNO

ANÁLISISINTERNO

DISEÑO DE OPCIONES

ESTRATÉGICAS

EVALUACIÓN Y SELECCIÓN DE ESTRATEGIAS

IMPLEMENTACIÓN Y CONTROL

ANÁLISIS ESTRATÉGICO

FORMULACIÓNDE ESTRATEGIAS

IMPLANTACIÓN DE LA ESTRATEGIA

Control de GestiónDesarrollo del proceso de Dirección Estratégica

Control de GestiónEl proceso de evaluación y selección de una estrategia

El proceso de seleccionar una estrategia entre todas las posibles para su posterior implantación, debe ser un proceso lógico

Para ello debemos utilizar distintos criterios para evaluar y comparar las alternativas

¡ Con esta decisión, empezamos a desarrollar nuestro futuro y a tener éxito o fracasar !

El proceso es difícil debido a la complejidad del mismo y a la imposibilidad de prever el futuro, por ello el

proceso de decisión obedece, normalmente, tanto a factores racionales como a otros no tan racionales

como la intuición, las creencias subjetivas, los intereses particulares, las relaciones de poder o la moda

de los modelos de gestión

Es imposible demostrar que una estrategia es óptima y garantizar su éxito

A pesar de todo, debemos evaluar algunas de las posibilidades o de los defectos de cada opción

Control de GestiónEvaluación y Selección de una estrategia

El proceso de seleccionar una estrategia entre todas las posibles para su posterior implantación, debe ser un proceso lógico

Para ello debemos utilizar distintos criterios para evaluar y comparar las alternativas, que podemos agrupar en tres grandes áreas

ADECUACIÓN

ANÁLISIS ESTRATÉGICO

SELECCIÓN DE LA ESTRATEGIA

OPCIONES

ACEPTABILIDAD FACTIBILIDAD

Control de GestiónLa adecuación de las estrategias

Utilizando estos criterios intentamos conocer como las estrategias se adaptan al análisis estratégico efectuado es decir:

Cómo hacer frente a nuestras debilidades y amenazas identificadasCómo explotar nuestras fortalezas y oportunidades identificadasCómo se ajusta a la misión y objetivos de la empresa

LÓGICOS ESTRATÉGICOS – Utilizando las técnicas de análisis estratégico ya vistas (BCG, análisis de la

industria, la cadena de valor, del liderazgo en costos, de la diferenciación de producto) podemos avanzar

en determinar su adecuación

EMPÍRICOS – Si se dispone de información, se puede determinar bajo que condiciones una estrategia

determinada funciona mejor

DE ADAPTACIÓN DE LA ORGANIZACIÓN – La opción escogida no se debe rechazar, pero se debe ser

consciente de la necesidad del cambio organizativo

Comparando las opciones podremos determinar los méritos relativos de la “mejor” opción

ENFOQUES

Control de GestiónLa adecuación de las estrategias – Técnicas de valoración

Las técnicas de valoración tratan de establecer una cierta jerarquía de cada una de ellas

El proceso no es sencillo y tiende a ser interactivo

El primer problema es encontrar una base de comparación. En principio se puede establecer de dos formas:

Medidas absolutas o de la industriaEstrategias alternativas (por ejemplo no hacer nada)

DE PUNTUACIÓN – Trata de asignar valores a cada opción, incluso ponderándolos. Subjetivo

ÁRBOLES DE DECISIÓN – Tienden a ser simplistas. La realidad es muy compleja

ESCENARIOS – Una vez construidos los posibles escenarios futuros se comparan la validez de las

distintas estrategias en cada escenario, cual es la mejor en cada uno y cual no se adopta a ninguno

Es un método cualitativo muy útil en situaciones de gran incertidumbre, permitiendo que las diferentes

opciones estratégicas puedan ser implantadas en cada escenario con rapidez suficiente para ser

efectivas, ya que han sido previamente identificadas

TÉCNICAS DE VALORACIÓN

Control de Gestión La aceptabilidad de las estrategias

Se trata de evaluar si las consecuencias de adoptar una estrategia es aceptable o no para los distintos grupos de interés que participan en la empresa, es decir es un aspecto absolutamente subjetivo ya que depende de las expectativas de dichos grupos

Los dos criterios más importantes son:

CREACIÓN DE VALOR – Obviamente es un criterio clasificador, aunque al recurrir a

estimaciones (no puede ser de otra forma) la incertidumbre es alta. Además existe la

imposibilidad de valorar aspectos cuantitativos y situaciones sobrevenidas. El análisis costo-

beneficio es un camino reciente a desarrollar

RIESGO – Se suelen utilizar modelos como proyecciones de ratios financieros, análisis de

sensibilidad y modelos de simulación “que pasa si...”

No se debe olvidar la posible reacción de los grupos de interés (internos y externos) que actúan en la empresa a las decisiones adoptadas

Control de GestiónLa factibilidad de las estrategias

Se trata de evaluar si la estrategia funciona en la práctica, si es posible implantarla y de si se dispone de los recursos materiales, humanos y financieros necesarios

En general los recursos financieros son la primera limitación, aunque la necesidad de los recursos intangibles y humanos son, a menudo, menos tenidos en cuenta

Preguntas típicas de esta evaluación:

¿Podemos financiar la estrategia?

¿Puede la organización acometerla con garantías?

¿Podemos actuar ante las reacciones de la competencia?

¿Estará disponible la tecnología, de producto y proceso, para competir de forma eficaz?

¿Tendremos los recursos materiales y servicios necesarios?

¿La organización tiene las habilidades que requiere la estrategia?

¿Representa la estrategia un reto y motivación para las personas clave y es aceptada por las mismas?

Los enfoques organizativos deben evaluarse desde una perspectiva más cualitativa

El análisis de las alternativas de prestación de los servicios ferroviarios sobre si deben ser públicos o privados, puede llevar a la siguiente apreciación:

Control de GestiónEvaluación y Selección de una estrategia - Ejemplo

ADECUACIÓN ACEPTABILIDAD

La propiedad pública es una situación histórica de monopolio

La privatización contribuye a la eficiencia

Se ahorran subvenciones

Se mejora el nivel de prestación de servicios en líneas rentables y se empeora en las deficitarias

FACTIBILIDAD

Siempre existen compradores para servicios rentables

La reducción de costos es más fácil privatizando

Las empresas públicas garantizan servicios que no garantizan las privadas

Se sustituye el objetivo de rentabilidad por el de reducción de costos

La apreciación social del servicio público supera a la rentabilidad

Se garantizan todos los servicios, incluso los deficitarios

La infraestructura es de propiedad pública y está protegida de la competencia

La inversión en inmovilizado para mejorar el costo es problemática

CRITERIOS

PRIV

ATI

ZAR

MA

NTE

NERES

TRA

TEG

IA

Control de GestiónLa selección entre las opciones estratégicas

A pesar de intentar seguir un proceso lógico, debemos ser conscientes como se desarrolla todo el proceso en la organización de la empresa

Una simple observación de la realidad nos demuestra que a menudo el proceso es influenciado por diversos factores:

A menudo los objetivos no están clarosLos objetivos cambian a través del tiempoEn ocasiones, las personas actúan de forma desordenada y oportunista

Otras observaciones indican que las empresas utilizan el método de “prueba y error” para implantar la

estrategia. Esto es más seguro, ya que permite a la empresa mejorar su conocimiento sobre la

adecuación de la misma

Otra visión nos dice que las empresas están formadas por personas y grupos que tienen diferentes

objetivos que son, muy frecuentemente, incompatibles entre sí, por lo que entran en conflicto. Si esto es

verdad, el proceso de selección de estrategias (y otros) tienen un carácter político

¡ Los procesos de decisión se producen en organizaciones que son sistemas políticos !

Control de Gestión¿Proceso racional o político?

Los procesos de decisión estratégica no son totalmente racionales ni totalmente políticos, sin que pueda probarse la superioridad de un sobre el otro. Son muy complejos y dependen de cada empresa y sus circunstancias

A pesar de todo podemos identificar seis factores relevantes:

Amenaza competitiva – Cuando la competencia es intensa y el entorno muy hostil la racionalidad tiende a aumentar, ya que las decisiones pueden tener consecuencias graves para la empresa

Importancia de la decisión – También la racionalidad tiende a aumentar, ya que las decisiones comprometen en mayor medida el futuro de la empresa

Control externo – Si existen mecanismos de control externo se tenderá a utilizar más información y técnicas de análisis

Conflicto de objetivos – Si existe conflicto entre los grupos participantes o los miembros de la dirección, el proceso será menos racional y se dará un mayor componente político

Incertidumbre – A mayor incertidumbre menor racionalidad, por la mayor dificultad de utilizar técnicas de análisis

Tamaño de la organización – A mayor tamaño, mayor complejidad y mayor dificultad en aplicar métodos racionales

Control de Gestión Implantación de la estrategia

Para tener éxito en la implantación es necesario que la estrategia sea la adecuada y la implantación excelente

La formulación y la implantación de la estrategia son aspectos relacionados entre sí,

¡No son independientes!

La formulación de la estrategia requiere habilidades de directivas como análisis

La implantación de la estrategia o cambio organizativo requiere habilidades de gestión y especialmente de liderazgo

ESTRATEGIA FORMULADA

ADECUADA INADECUADA

ESTR

ATE

GIA

IMPL

AN

TAD

A

EXC

ELEN

TEM

ALA

ÉXITO

PROBLEMAS

?FRACASO

X

OBJETIVOS

PLANES

PROGRAMAS

PRESUPUESTOS(Previsión)

CONTABILIDAD GRAL.(realidad)

¿DESVIACION ENTREPREVISION Y REALIDAD? NO ¡FIN!

SI

MEDIDASCORRECTORAS

RECURSOS

Control de GestiónLa Planificación estratégica

SOBRE LOS PLANES Y OBJETIVOSSOBRE LA ORGANIZACIÓNSOBRE LA EJECUCIÓN

¿Cómo tomar decisiones? ¡¡ CON INFORMACIÓN ¡¡¡¡ CON INFORMACIÓN ¡¡

ESTRATEGIAEMPRESARIAL

Indicadores de Clientes

Indicadores financieros

Indicadores de eficiencia

Indicadores de Innovación y Aprendizaje

Control de GestiónLa Planificación empresarial y los Indicadores

Rentabilidad: ROI / ROE Margen Volúmenes Etc.

costos Rotación de inventarios Devoluciones Etc.

Satisfacción Reclamaciones Fidelidad Etc.

Capacidad de desarrollarnuevos productos

Programas de formación Etc.

El control de Gestión

Definimos el Control de Gestión como un instrumento que permite obtener la información necesaria, íntegra, fiable y en tiempo adecuado para la toma de decisiones estratégicas y/o operativas, midiendo el aprovechamiento eficaz y eficiente de los recursos

Debe ser el sistema de información fundamental de la empresa

El Control de Gestión debe permitir:

a) Reducir los riesgos de la actividad de la empresa

b) Dirigir por objetivos pormenorizados

c) Anticipar resultados

d) Adaptar la estructura organizativa de la empresa

e) Adaptar o modificar los objetivos a largo plazo

Control de GestiónDefinición de Control de Gestión

El control de gestión es un instrumento para modelar los procesos de coordinación y participación

MercadosTecnología disponible

Demandas de los clientes

Marco legal

Competencia

EXTERNOS

Políticas empresa

Organización

Estilo de direcciónRecursos disponibles

ORGANIZACIÓN

Control de GestiónFactores que determinan el Control de Gestión

Podemos clasificar los factores que influyen en cómo será el Control de Gestión en dos:

Todo sistema de control de gestión define un estilo de dirección específico

Estructura

Estrategia

Actividades

Control de GestiónRequisitos y Objetivos del Control de Gestión

REQUISITOS Debe permitir saber si la empresa está

controlada De permitir saber si lo que se controla

es lo verdaderamente importante Debe poder prever la evolución de los

acontecimientos Debe poder medir el grado de

cumplimiento de los objetivos Debe proveer de la información

necesaria para que cada área de la empresa adopte sus decisiones

Debe poder medir la eficacia de la organización

Debe poder medir la eficiencia de los recursos

Debe motivar a las personas Debe ser herramienta de control y ser

utilizado por la organización

OBJETIVOS Controlar la evolución de la empresa Medir el grado de implantación de la

estrategia Atribuir responsabilidades Desarrollar un reporting Establecer un soporte a la planificación

estratégica Racionalizar la estructura y

organización Optimizar el flujo de información Medir la actuación de los distintos

responsables Medir la eficiencia y eficacia de la

organización Apoyar a las decisiones operativas

FACILITA:

1. La formulación de objetivos explícitos para cada uno de los departamentos o centros de responsabilidad que se pueden concretar en sus presupuestos.

2. La medición contable en términos de ingreso o costos o beneficios de la actuación de cada unidad.

3. La medición de la actuación de las personas y unidades a partir del cálculo de desviaciones.

4. La asignación de incentivos, ligados a la evaluación de la actuación de personas y/o departamentos, establecidos para fomentar que las acciones individuales se adapten a los objetivos de la organización.

5. La toma de decisiones correctivas para mejorar el funcionamiento interno y la posición competitiva.

HUIR DE LA BUROCRACIA RUTINARIA

Control de GestiónVentajas del Control de Gestión

LAS LIMITACIONES RADICAN EN EL CONTROL DE VARIABLES CRÍTICAS DIFÍCILES DE CUANTIFICAR:

1. ¿Cómo se mide la flexibilidad, la calidad o la capacidad de innovación?

2. ¿Cómo se enfoca la gestión de la empresa y proceso de toma de decisiones hacía una visión estratégica, evitando una visión muy a corto plazo?

3. ¿Cómo influye el factor humano en empresas servicios, de alta tecnología, hospitales, escuelas, administración pública...?

4. ¿El control de los costos es el factor clave de éxito para todas las empresas y todos los sectores?

Control de GestiónLimitaciones del Control de Gestión

EL PROCESO DE CONTROL ESTÁ LIGADO A LA EXISTENCIA PREVIA DE:

1. La definición de la estrategia y los objetivos de la empresa, así como de los diferentes departamentos.

2. Una previsión de los objetivos que cada responsable de departamento ha de alcanzar.

3. Un conjunto de indicadores de control que permitan orientar (y posteriormente evaluar) el comportamiento de cada departamento.

4. Un sistema de información periódico sobre el comportamiento y el resultado la actuación de cada departamento.

5. Un mecanismo para evaluar el comportamiento y el resultado de cada departamento, que permita tomar decisiones correctivas.

6. Un sistema de incentivos que haga compatibles los objetivos personales con los del departamento y la empresa.

Control de GestiónEl proceso de control

DESCENTRALIZACIÓNDEFINIR CENTROS DE RESPONSABILIDADMAYOR AUTONOMÍA EN LA TOMA DE DECISIONES

MAYOR COMPLEJIDADMAYOR COMPETENCIAMAYOR GAMA PRODUCTOSAPERTURA A NUEVOS MERCADOSAPARICIÓN NUEVAS TECNOLOGÍAS

MAYOR NECESIDAD DE UN SISTEMA DE CONTROL FORMALIZADO

VARIABLES CONTROLABLES VARIABLES NO CONTROLABLES

LA DIRECCION GENERAL PUEDE CENTRARSE EN LA ESTRATEGIA

Control de GestiónEl sistema de control

La dirección de la empresa a través del sistema de control orienta el comportamiento individual y colectivo hacia los objetivos de la empresa.

DISEÑO DELORGANIGRAMA

SISTEMA DEPRESUPUESTOS

CONTROLFINANCIERO

SISTEMAS DECOSTES

PLANIFICACIÓNESTRATÉGICA

MECANISMOSFORMALES

SUPERVISIÓNDIRECTA

MOTIVACIÓNINDIVIDUAL Y AUTOCONTROL

IDENTIFICACIÓN CONLOS VALORES DE LA

CULTURA DE LA EMPRESA

MECANISMOSINFORMALES

Control de Gestión¿Control Formal o Informal?

La estructura de control debe ser definida a medida para cada empresa

Control de GestiónDiferentes tipos de control

ENTORNO / CENTRALIZACIÓN

DIM

ENSI

ÓN

/ FO

RMAL

IZAC

IÓN

/ ES

TILO

MAY

OR

DIM

ENSI

ÓN

MÁS

FO

RMAL

IZAC

IÓN

ESTABLECENTRALIZADA

CULTURALFAMILIAR

MAY

OR

DIM

ENSI

ÓN

MÁS

FO

RMAL

IZAC

IÓN

MUY COMPETITIVODESCENTRALIZADO

BUROCRÁTICO

AD HOC

POR RESULTADOS

Control de GestiónDiferentes tipos de control – Características

Organizaciones de pequeño tamaño Gestión muy centralizada en un líder Control a través de la supervisión directa Identificación con los valores del líder Identificación con los objetivos del líder Prevalece la fidelidad a la eficacia Escasa importancia del control contable

CULTURAL O FAMILIAR Organizaciones que realizan actividades rutinarias muy formalizadas La actividad se descompone en etapas

simples y repetitivas Escasa innovación e identificación con los objetivos Énfasis en los procedimientos, no en resultados Control financiero: contabilidad financiera, presupuestos rutinarios.

BUROCRÁTICO

Actividades poco rutinarias Entornos muy competitivos. Dificultad en cuantificar los resultados Elevada importancia del factor motivación Relaciones informales Conflictos por la escasa definición de objetivos. Escaso peso del control financiero- Autocontrol

AD HOC Actividades rutinarias en entornos competitivos Centros de responsabilidad. Elevada importancia de los objetivos Medición del resultado cuantitativo Menor necesidad de supervisión directa Gran importancia del control financiero Orientación al resultado a corto plazo

POR RESULTADOS

Elevada descentralización aunque no siempre está explícitamente definida Proyectos (matricial)Elevada necesidad de supervisión directa.Actividades no rutinarias y de limitada formalización.Sistemas de gestión poco formalizados.

Elevada descentralización que está definida explícitamenteDivisionalLimitada necesidad de supervisión directaActividades con elevada formalizaciónSistema de gestión muy formalizados

Limitada descentralización pero elevada delegaciónFuncionalLimitada necesidad de supervisión directaActividades rutinarias y de elevada formalizaciónSistemas de gestión muy formalizados

Descentralización reducida ocentralizadaElevada necesidad de supervisión directaActividades rutinarias y de limitada formalizaciónSistemas de gestión poco formalizados

Estructura organizativa

Poco formalizada y flexibleÉnfasis en el largo plazo

FormalizadaÉnfasis en el corto plazo y en el mercado

No suele existir, si existe nunca se llega a implantar

Poco formalizada, en la cabeza del líder

EstrategiaProfesionalProfesionalPersonalistaPersonalistaEstilos

Individualismo consensuadoPriva la obtención de resultadosDinamismo

Individualismo (iniciativa, responsabilidad)Priva la obtención de resultados.Dinamismo

PaternalistaCumplimiento de los procedimientosEstabilidad y aversión a los cambios.

PaternalistaFidelidad al líder

Cultura organizativa

Muy dinámicoRelativamente hostilRelativamente complejo

DinámicoMuy hostilComplejo

Poco dinámico.Poco hostilRelativamente complejo

Poco dinámicoPoco hostil.Poco complejo

Percepción del entorno

PequeñaGrandeGrandePequeñaDimensión

Énfasis en las normas culturales y en la confianza interpersonal

Énfasis en el control y en la toma de decisiones

Énfasis en cálculos procedimientos formales

Énfasis en las normas culturales y en la confianza del líder con sus colaboradores

Sistema de Control

Control ad – hocControl por resultadosControl burocráticoControl Familiar

Control de GestiónDiferentes tipos de control – Características

Control de GestiónDiferentes tipos de control – Características

Poco formalizados y de carácter cualitativo.Énfasis en el análisis del mercado.Descentralizado.

Sistemas económico-financieros orientados :• análisis de decisionesÉnfasis en el análisis del mercado.Descentralizado.

Sistemas contables orientados a:• imputación de gastos• valoración de stocksSistema muy complejo.Centralizado.

Poco formalizado y de carácter cualitativo.Facilidad de medición.Centralizado

Sistema de información

Indicadores cualitativos internos y externos (innovación, calidad, servicio, plazo de entrega, productividad, cuota de mercado). Orientación al L.P.

Indicadores financierosIndicadores cuantitativosOrientación a C.P.

Ligados a la eficienciaIndicadores cuantitativosOrientación a C.P.

LealtadIndicadores cualitativos (innovación, calidad, servicio)Orientación a C.P.

Indicadores de control

Limitada utilización de la contabilidad como sistema de informaciónLimitada importancia del departamento financiero en el proceso de controlLa coordinación se establece de manera informal y espontánea

Énfasis en sistemas de control financiero y en utilización de centros de responsabilidadImportancia del departamento financieroLa coordinación se establece mediante precios de transferencias y elaboración del presupuesto

Limitada utilización de la contabilidad como sistema de informaciónLimitada importancia del departamento financiero en el proceso de controlLa coordinación se establece mediante normas y procedimientos formalizados

Limitada utilización de la contabilidad como sistema de informaciónLimitada importancia del departamento financiero en el proceso de controlLa coordinación la realiza el director de la empresa.

Estructura organizativa(continuación)

Control ad – hocControl por resultadosControl burocráticoControl Familiar

Énfasis en el proceso.Énfasis en creatividad.Énfasis en flexibilidad.

Énfasis en desviaciones.Énfasis en los cálculosÉnfasis en el comportamiento.

Énfasis del control

La evaluación se centra en aspectos cualitativos.Incentivos intrínsecos ligados al desarrollo personal

El cálculo y análisis de desviaciones es la base de la evaluación.Incentivos ligados a resultados

Limitada importancia del sistema de control como instrumento de evaluación.Incentivos ligados a la seguridad económica

La evaluación de aspectos cualitativos.Incentivos intrínsicos ligados a la seguridad psicológica

Sistema de evaluación

Poca necesidad de un sistema de formal por la identificación de las personas con los objetivos de la empresa.Dificultad de planificación (ciclos de vida cortos, frecuentes cambios en la tecnología).Importancia de la consideración del entorno.

Clara y explícita especificación de los objetivos. Importancia en la elaboración de presupuestos.Énfasis en la formulación de la estrategia.Facilidad de planificación.Importancia de la consideración del entorno.

Importancia de la fijación de standards y de la elaboración de presupuestos para delimitar la delegación de tareas.Facilidad de planificación.Limitada consideración del entorno.

Limitada necesidad de un sistema de planificación formal por la estabilidad del entorno y por la preferencia pos sistemas no formalizados.Facilidad de planificación.Limitada consideración del entorno.

Proceso de planificación

Control de GestiónDiferentes tipos de control – Características

La creación de una estructura organizativa, corresponde básicamente a

• Dividir las tareas de forma especializada• Integrar y coordinar esta división

Para ello se deben tomar decisiones como

• División funcional, por proyectos, geográfica, por clientes por productos o matricial

• Asignación de la autoridad• Mecanismos de coordinación y control

Control de GestiónCreación de una estructura organizativa

Tradicionalmente, las organizaciones utilizan básicamente seis métodos para asegurar la coordinación y control de la actividad desarrollada

» Supervisión directa» Estandarización de normas y procedimientos» Estandarización de los conocimientos de las personas» Estandarización del producto o servicio» Previsión de los resultados finales» Auto coordinación

Los mecanismos que se utilicen condicionarán la rigidez y flexibilidad de la organización

Control de GestiónMecanismos de coordinación y control

A. FUNCIONAL - Predomina el control de carácter burocrático o familiar

B. DIVISIONAL - Por su mayor grado de descentralización y orientación al

mercado, predomina el control por resultados

C. MATRICIAL - La elevada complejidad de las tareas hace que predomine

el control ad - hoc o bien por resultados

Control de GestiónEl control y la estructura organizativa

Existen tres grandes maneras de diseñar la organización:

A. ORGANIZACIÓN UNIPERSONAL

EMPRESARIO

PERSONAL

VENTAS

CONTABILIDAD

FINANZAS

PRODUCCIÓN

Control de GestiónLa estructura organizativa

DIRECTOR GENERAL

PRODUCCIÓN INVESTIGACIÓN PERSONALCOMERZIALIZA-CIÓN FINANZAS

DIRECTOR GENERAL

PRODUCCIÓN INVESTIGACIÓN PERSONALCOMERZIALIZA-CIÓN FINANZAS

B. ORGANIZACIÓN FUNCIONAL

C. ORGANIZACIÓN DIVISIONAL

OFICINA CENTRAL

DIVISIÓNOPERATIVA A

DIVISIÓNOPERATIVA B

DIVISIÓNOPERATIVA C

COMERCIALIZACIÓN PRODUCCIÓN FINANZASY CONTABILIDAD

INVESTIGACIÓN Y DESARROLLO PERSONAL

ASESORAMIENTO AOFICINA CENTRAL OFICINA CENTRAL

DIVISIÓNOPERATIVA A

DIVISIÓNOPERATIVA B

DIVISIÓNOPERATIVA C

COMERCIALIZACIÓN PRODUCCIÓN FINANZASY CONTABILIDAD

INVESTIGACIÓN Y DESARROLLO PERSONAL

ASESORAMIENTO AOFICINA CENTRAL

Control de GestiónLa estructura organizativa

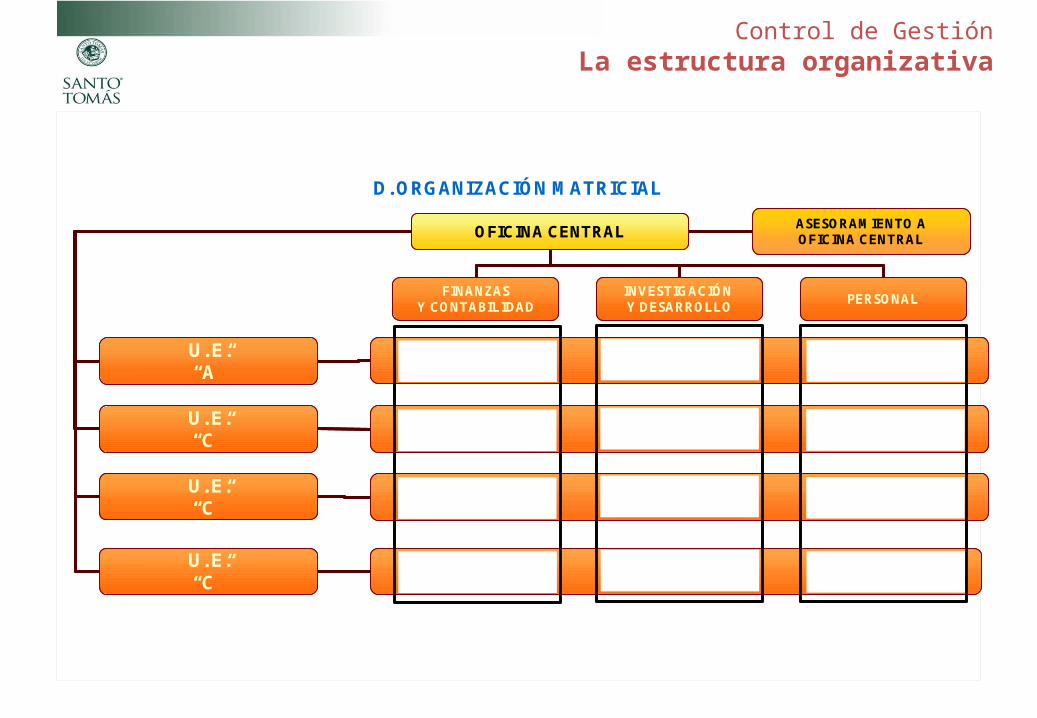

D. ORGANIZACIÓN MATRICIAL

OFICINA CENTRAL

U. E.“A”

U. E.“C”

FINANZASY CONTABILIDAD

INVESTIGACIÓN Y DESARROLLO PERSONAL

ASESORAMIENTO AOFICINA CENTRAL

U. E.“C”

U. E.“C”

OFICINA CENTRAL

U. E.“A”

U. E.“C”

FINANZASY CONTABILIDAD

INVESTIGACIÓN Y DESARROLLO PERSONAL

ASESORAMIENTO AOFICINA CENTRAL

U. E.“C”

U. E.“C”

ESTRUCTURA FUNCIONAL ESTRUCTURA DIVISIONAL ESTRUCTURA MATRICIAL

Sistema de control

Predominio del control burocrático

Predominio del control por resultados.

Combinación entre el control cultural y por resultados.

Indicadores de control

Indicadores cuantitativos de eficiencia

Indicadores cuantitativos de eficacia

Indicadores cuantitativos y especialmente cualitativos

Sistema de información

Énfasis en la medición rutinaria y periódica de los gastos e ingresos

Fundamentalmente financiero midiendo el resultado de cada dentro. Orientado a la toma de decisiones.

Fundamentalmente no financiero.

Proceso de planificación

Se centra en la asignación de recursos a los diferentes centros.

Es fundamental para evaluar posteriormente la actuación de los responsables.

Es fundamental para asegurar la coordinación entre departamentos funcionales y los programas o proyecto es principalmente cualitativa y flexible.

Sistema de evaluación

Limitada importancia de la evaluación.

Énfasis en la evaluación del resultado de cada centro y en la actuación de cada responsable.

Énfasis en el resultado global.

Control de GestiónLa estructura organizativa

El diseño de la estructura organizativa determina las funciones que realiza cada centro, así como el grado de autonomía (descentralización) que tiene en sus decisiones, y por tanto el nivel de responsabilidad que debe asumir en ellas y en sus resultado

LA DEFINICIÓN DE CENTROS DE RESPONSABILIDAD:

-Facilita la comunicación y la negociación de objetivos.-Clarifica las responsabilidades de cada centro en el proceso de decisión.-Estimula la motivación y la iniciativa.-Facilita la evaluación de cada responsable y la identificación de problemas.

Control de GestiónDiseño de los centros de responsabilidad

El grado de responsabilidad de un centro puede diferenciarse de acuerdo con su incidencia en los aspectos financieros en:

1. Centros de costosTiene poder de decisión para influir en los costos pero no en los ingresos.Puede ser discrecional u operativo

2. Centro de IngresosTiene poder para incidir sobre el volumen de ingresos (ventas)

3. Centro de BeneficiosTiene poder para incidir sobre el volumen de ingresos y de costos(margen)

4. Centro de Inversión

Tiene poder para incidir en el volumen de inversión, los ingresos y los

costos y por tanto en la rentabilidad

Control de GestiónTipos de centros de responsabilidad

CUOTA DEMERCADO

CALIDAD

INNOVACIÓNADAPTACIÓN

AL ENTORNO

RENTABI-LIDAD

BENEFICIOS

LIQUIDEZ

EMPRESA

CALIDADDE

VIDA

REALIZACIÓNPERSONAL

DESARROLLOPROFESIONAL

RECONOCI-MIENTOSOCIAL

PODER

DINERO

PERSONAS

La relación entre el sistema de control y la cultura de la empresa debe tener presentes las necesidades de las personas de la organización, motivándolas, aumentando el autocontrol y complementando el control formal

Control de GestiónLos objetivos de la empresa y los objetivos de las personas

Las distorsiones que pueden representar no considerar el factor humano al diseñar el sistema de control pueden ser:

- Realizar previsiones holgadas para el logro de los objetivos, una mayor autonomía y asegurar los incentivos.

- Tensiones en las asignación de recursos que reflejan las relaciones de poder entre los departamentos.

- Falsear la información desviando gastos a otros departamentos.- Jugar con las periodificaciones para falsear los datos.- Retrasar la entrega de información.- “Saltearse” al controller. - Entregar información excesiva o insuficiente.- Ignorar la información del sistema de control- “Apurar” el presupuesto.- Enfoque a corto plazo.- Reinos de Taifas

Control de GestiónEl Control y la cultura de la empresa

Los sistemas de control financieros son insuficientes cuando los objetivos son ambiguos, los estándares difíciles de establecer y el resultado difícil de prever y de cuantificar.

MOTIVACIÓN

La motivación promueve que una persona se dirija hacia los objetivos de la empresa, complementa las limitaciones del control financiero y fomenta el autocontrol. Estimula que las personas se comprometan en su actividad y que traten de lograr la máxima eficacia

Factores que influyen en la motivación:

- Retribución - Grado de influencia en la actividad

- Desafío que supone la actividad - Autonomía en el ejercicio de la tarea

- Dificultad de los objetivos a alcanzar - Los recursos disponibles- Las condiciones de trabajo - Estilo de dirección- Claridad de objetivos - Descentralización de decisiones y responsabilidades - Etc.

Control de GestiónEl Control y la cultura de la empresa

ESTRUCTURAFORMAL

ESTRUCTURAINFORMAL

ESTRUCTURAREAL

Voluntad de la dirección

Espontánea y no prevista por

la dirección

Funcionamiento combinado de la organización

Control de GestiónLa estructura formal y la estructura informal

ENTORNO

CULTURAORGANIZATIVA

ESTILOS DE

COMPORTAMIENTO

INDIVIDUAL E

INTERPERSONAL

ENTORNO

CULTURAORGANIZATIVA

ESTILOS DE

COMPORTAMIENTO

INDIVIDUAL E

INTERPERSONAL

SISTEMADE

CONTROL

RESULTADO

ESTRUCTURA ORGANIZATIVA ESTRATEGIA

Control de GestiónVariables que influyen en el sistema de control

La interacción simultánea de diversas variables determinan el Control de Gestión

El sistema de control requiere definir los indicadores (o unidades de medida) que serán utilizados para establecer los objetivos iniciales de cada centro y evaluar a posteriori su actuación

Para ello es importante identificar las variables clave de la empresa en su conjunto y de cada centro en particular.

Las variables clave o factores clave de éxito son aquellas áreas o actividades que de realizarse correctamente, garantizan el éxito del centro de responsabilidad y de la empresa.

Control de GestiónDefinición de los indicadores de Control

Producción y venta de automóviles

•Diseño•costo de producción•Resistencia de la mecánica•Consumo•Organización de la red de concesionarios•Fórmulas de financiación

Confección de prendas de vestir

•Diseño•Colores•Calidad del tejido y de la confección•Imagen de marca•Selección de boutiques•Cumplimiento de plazos de entrega

Asesoramiento•Tasa de facturación (horas facturadas sobre horas

disponibles)•Relación entre gastos e ingresos•Período medio de cobro•Calidad del servicio prestado (satisfacción de los

clientes)

Centro docente•costo de estructura•Alumnos / Curso

Banco•Depósitos•Préstamos•costo Financiero•Ing. Financiero - Ing. Servicios•Rentabilidad por oficina - Rentabilidad por

cliente•costos Estructura

Hospital•Estancias•Núm. Servicios•costos por Servicio•Número de Enfermos / Número Camas•Número de Enfermos / Número de Personal Médico•Plazo de espera medio•Número de usuarios esperando•Tesorería•Endeudamiento•Plazo de cobro - Plazo de pago

Control de GestiónIndicadores de claves de éxito – Sectores

Tipo de centro de responsabilidad

Ejemplo Sistema de medición

Decisiones delegadas

Indicadores de control

Grado de descentralización

financiera.Inversión • Gerencia

• Filial• División (muy descentralizado)

Contabilidad generalEstadísticas extracontables

• Precios• Consumos• Inversiones • Gastos

• Beneficio• Rentabilidad

Muy elevada

Ingresos Departamento de ventas (poco descentralizado)

Estadísticas de ventas

• Unidades a vender • Unidades vendidas• Cuota de mercado• Ventas

Baja

Beneficios Departamento comercial (descentraliza)División

Estadísticas de ventasContabilidad general (con criterio de asignación a departamentos)

• Ventas• Consumos• Gastos

• Ventas• Cuota de mercado• Beneficio

Elevada

costos discrecionales

Departamento administrativo

Contabilidad general (con la imputación al departamento)

• Gastos • Gastos• Calidad de servicio

Relativa

costos operativos

Departamento de producción

Contabilidad de costosEstadísticas de producción

• Consumo (materias primas, mano de obra)

• Producción• Mermas• costos• Consumo• Calidad• Productividad

Relativa

Control de GestiónIndicadores por centros de responsabilidad

COMPRAS PRODUCCIÓN COMERCIAL

Indicadores de tipo económico

Unidades compradas de materia prima.Precio de compra.costos variables de aprovisionamiento.costos fijos de aprovisionamiento.costos financieros de la inversión del departamento.

Unidades producidas de los diferentes productos en las diferentes fábricas.costos variables industriales.costos fijos industriales.costos financieros de la inversión.

Unidades vendidas de los diferentes productos en los diferentes mercados.Precio de venta unitario (incluye descuentos, rappels...)costos variables comerciales.costos financieros de la inversión.

Indicadores de tipo financiero

Inversión en Activo Fijo del Centro.Inversión en stock de M.P. envases y embalajes, comerciales, etc.

Inversión en activo fijo del centro.Inversión en stocks de en curso y acabados.

Inversión en Activo Fijo del Centro.Inversión en stock de acabados.

Otros indicadores

Calidad.Plazo de aprovisionamiento.Políticas de pago.Relación con proveedores.

Calidad.Plazo de entrega.Adaptación tecnológica.Mermas.Devoluciones.

Conocimiento del mercado.Capacidad de innovación.Satisfacción de consumidores.Plazo de entrega.

Control de GestiónIndicadores de departamentos

Centro Concepto Variables previsionales

Ventas Volumen de ventas Precio de venta por producto - Cuota de mercado Unidades por producto, mercado, vendedor - Crecimiento del mercado - Devoluciones

Gastos comerciales Comisiones - Gastos de estructura del departamento - Descuentos y rappelsPromoción y publicidad - Gastos de distribución - Estudios de mercado

Compras costo de compras Precio de compra por unidad - Descuentos y rappelsUnidades a comprar por tipo de material

Gastos de compras Transporte – Aranceles - Gastos de estructura del departamento

Producción costos directos Precio de compra por unidadDescuentos y rappelsUnidades a comprar por tipo de material

Gastos indirectos Mermas y desperdiciosGastos de estructura del departamento (personal, amortización, trabajos, suministros y servicios exteriores)

Otros Necesidades de inversión

Estructura Gastos de estructura Gastos de estructura de cada departamento (personal, amortización, trabajos, suministros y servicios exteriores, diversos, tributos)

Gastos financieros

Gastos financieros Necesidades financierascosto del capital ajeno

Impuestos Impuestos Tipo impositivoDesgravación por inversiones

Control de GestiónIndicadores de departamentos

El grado de descentralización del poder de decisión y de las responsabilidades para los responsables

El grado de participación de los responsables en la formulación de subobjetivos

El periodo que debe abarcar

El sistema de medición que se utilizará

Los criterios de evaluación de resultados

Control de GestiónDiseñando el Control de Gestión

Para diseñar el Control de Gestión hay que tener en cuenta:

2º Definición Indicadores de Control-Permiten medir la actuación de cada centro de responsabilidad.

3º Establecer un sistema de Medición de cada Centro-Presupuesto-Cuadro de Mando

1º Definición de centros de responsabilidad-Nivel de control sobre variables financieras

4º Diseñar un sistema deRetribución e IncentivosCoherente

DISEÑO DEL SISTEMA DE CONTROL DE GESTIÓN

Control de GestiónPasos en el diseño del Control de Gestión

SISTEMA DE CONTROL

2. MEDICIÓN DEL RESULTADO ANÁLISIS DE

DESVIACIONES

DETERMINAR LOS OBJETIVOS DE EMPRESA

DEFINIR LA RESPONSABILIDAD DE CADA PERSONA

1. FORMULACIÓN DE SUBOBJETIVOS POR

CENTROS DE RESPONSABILIDAD Y ELABORACIÓN DEL

PRESUPUESTO

3. EVALUACIÓN DE CADA CENTRO DE

RESPONSABILIDAD

Las características integradoras de un sistema de control de Gestión se pueden resumir así:

Control de GestiónEl sistema de Control de Gestión

CONTROL DE GESTIÓN

CONTABILIDADFINANCIERA

CONTROL PRESUPUESTARIO

CONTABILIDAD DE COSTES

Control de GestiónLos tres pilares del Control de Gestión

No es necesario que el Control de Gestión sea técnicamente perfecto pero si que sea el adecuado a cada organización en cada momento determinado

El esqueleto del Control de Gestión se apoyará en tres grandes grupos de herramientas:

La contabilidad obtiene información para facilitar, a sus usuarios, el diagnóstico y la toma de decisiones.

ObjetivoAnálisis del valor añadidoNormasDocumentación

Preguntas clave

CONTABILIDAD FINANCIERA

Relaciones con el exteriorNoLegislación vigenteCuentas anuales, memoria

Devolución de deudasCapitalizaciónRentabilidadActivos

CONTABILIDAD DE GESTIÓN

Circulación internaSiDe cada empresaDefinida por cada empresa

Rentabilidad de productos y clientes

costos de departamentos y de productos

costos de Oportunidad

Una parte de la información que utiliza la contabilidad de gestión se obtiene de la contabilidad financiera.

En ocasiones el resultado de la contabilidad de gestión no coincide con el obtenido por la contabilidad financiera.

Control de GestiónLa contabilidad financiera y la contabilidad de gestión

Debido a los cambios en el entorno en que actúan las empresas, la evolución reciente de la contabilidad de gestión ha sido espectacular.

La estrategia de una empresa y su estructura organizativa, configurará la contabilidad de gestión más adecuada.

Los objetivos de una contabilidad de gestión eficiente deben ser:

I. Informar a todas las personas de la empresa involucradas en la gestión (costos, rentabilidades, indicadores, etc.)

II. Orientar los esfuerzos de la organización hacia la consecución de los objetivos (Presupuestos, desviaciones, medidas correctoras, etc.)

III. Contribuir a la motivación de los responsables para alcanzar los objetivos (sistemas de incentivos)

Control de GestiónLa contabilidad de gestión y sus objetivos

La contabilidad de costos (o analítica, o antes industrial) forma parte de la contabilidad de gestión y se centra en el cálculos de los costos de los productos y servicios que ofrece la empresa.

Los objetivos de una contabilidad de costos eficiente deben ser:

I. Calcular los costos de la diferentes partes de la empresa y de los productos que se obtienen.

II. Conocer el costo de cada etapa de la cadena de valor.

III. Valorar las existencias.

IV. Analizar la generación del resultado.

V. Contribuir al control y reducción de costos.

VI. Ayudar a la toma de decisiones estratégicas.

Control de GestiónLa contabilidad de costos y sus objetivos

Contabilidad de costos

Contabilidad financiera

Contabilidad de gestión

La contabilidad de costos recoge todos los costos de la empresa y los asigna a productos, departamentos o clientes.

Cuando la asignación se efectúa de forma objetiva y sin necesidad de repartos, se denomina afectación.

Cuando la asignación se efectúa por reparto recibe el nombre de imputación.

Control de GestiónInterrelación de las distintas contabilidades

CONTROL PRESUPUESTARIO

Técnicas presupuestarias

Plan Estratégico

Plan

ifica

ción

Opera

cione

s

1 Semana

1 Año

Presupuesto Anual

Planificación y Control a priori

Corto Largo

FUTUROFUTUROPASADOPASADOControl a posteriori

Control de GestiónEl horizonte de la planificación

• A LARGO PLAZO: PLANIFICACIÓN ESTRATÉGICA Definición de productos y mercados; y recursos productivos necesarios para lograr sus fines :Políticas de I + D, de producción, marketing, finanzas

• A CORTO PLAZO: PLANIFICACIÓN DE GESTIÓN : Definición de objetivos de empresa y de departamentos para

lograr objetivos con eficacia: Presupuesto :por centros de responsabilidad, por puesto,etc.

• DIARIA: PLANIFICACIÓN OPERATIVA: Definición de las tareas específicas a realizar en cada puesto de trabajo para realizarlas con eficacia

Control de GestiónEl horizonte de la planificación

• ESTABLECER OBJETIVOS• TRAZAR PLANES Y ESTÁNDARES DE

ACTUACIÓN PARA CADA ÁREA DE ACTIVIDAD

PROCESO DE PLANIFICACIÓN

PROCESO DE CONTROL

El proceso presupuestario consiste en:

• COMPARAR RESULTADOS REALES CON PREVISTOS

• TOMAR MEDIDAS CORRECTORAS

Control de GestiónLas bases del proceso presupuestario

ORGANIZACIÓN OBJETIVOS

Estructura por centros de responsabilidad Estrategia empresarial

Elaboración del presupuesto por centro de responsabilidad

Proc

eso

pres

upue

star

ioProceso de control

si

si

si

Aprobación presupuesto consolidado por centro de responsabilidad

Consolidación de los presupuestos

no

no

Negociación y consenso para cada centro de responsabilidadno

Desviaciones

CorrecciónRevisión presupuesto

ORGANIZACIÓN OBJETIVOS

Estructura por centros de responsabilidad Estrategia empresarial

Elaboración del presupuesto por centro de responsabilidad

Proc

eso

pres

upue

star

ioProceso de control

si

si

si

Aprobación presupuesto consolidado por centro de responsabilidad

Consolidación de los presupuestos

no

no

Negociación y consenso para cada centro de responsabilidadno

Desviaciones

CorrecciónRevisión presupuesto

Cualquier presupuesto debe contemplar seis fases distintas:

1 - Establecer las líneas generales del presupuesto2 - Realizar el plan de Marketing y Ventas3 - Realizar el presupuesto de los otros departamentos4 - Revisar y renegociar los componentes del presupuesto5 - Aprobación final6 - Distribución del Presupuesto.

Control de GestiónEl proceso presupuestario - Fases

VENTAJAS Obliga a fijar los objetivos de

acuerdo a la estrategia global

Facilita el trabajo coordinado de todos los centros de responsabilidad

Anticipa resultados en función de decisiones alternativas

Permite tener un conocimiento común de costos y márgenes

Puede se una herramienta de motivación

Se puede disponer de información con rapidez

Facilita el control posterior de las operaciones

Control de GestiónEl proceso presupuestario – Ventajas y Limitaciones

LIMITACIONES

La utilización de datos históricos genera siempre ineficacia

Si se impone desde arriba genera desmotivación

Es necesario formar a las personas

Requiere un cambio cultural hacia el trabajo en equipo y descentralizado

Debe recompensarse los logros

Puede ser medio de afirmación del estilo autoritario

Puede generar tensión por las variables no controlables

Pude producir descoordinación entre objetivos del área y los generales

1. Errores en la previsión de ventas

2. Errores en la determinación del costo de ventas y/o de gastos generales

3. Buscar una rentabilidad predeterminada a toda costa

4. Poca rigurosidad en la periodificación mensual

5. No realizar correcciones durante el ejercicio

6. Falta de asociación entre objetivos presupuestarios y responsables

7. Bajo grado de descentralización y de participación

8. Falta de coordinación entre centros de resultados contables y centros de resultados presupuestarios

9. No detectar las variaciones más significativas

10.Abusar de la planificación a corto plazo, olvidando la planificación a largo plazo

La diferencia entre un presupuesto bien elaborado y uno que no lo está, es que el primero podrá ser utilizado como herramienta de control, sirviendo a los fines y objetivos de la empresa

Los errores más frecuentes son:

Control de GestiónEl proceso presupuestario – Errores más frecuentes

La planificación financiera se obtiene como resultado del proceso de planificación general de la empresa

PREVISIÓN DE VENTAS

CONSUMOS Y GASTOS DE EXPLOTACIÓN

PRESUPUESTO DE INVERSIONES

PRESUPUESTO DE TESORERÍA

CUENTA DE RESULTADOS PREVISIONAL BALANCE DE SITUACIÓN PREVISIONAL

Control de GestiónEl proceso presupuestario – Planificación financiera

Deberá trasladar los ingresos y los gastos, en cobros y pagos, para permitir una planificación financiera y su control posterior

Usualmente partiremos de los datos de la cuenta de resultados trasladando los cash-flows a su momento de cobro y pago. También incluiremos los pagos por el presupuesto de inversiones

Con ello determinaremos las necesidades de financiación o los excedentes

• Debe ser un estudio anticipado de alteraciones o descompensaciones en los flujos financieros.

• Objetivos.

- Situación de tesorería probable

- Necesidades de financiación o excedentes para inversión.

- Política de créditos a clientes y de proveedores.

• Clasificación del tipo de flujo.

• Debe ser un estudio anticipado de alteraciones o descompensaciones en los flujos financieros.

• Objetivos.

- Situación de tesorería probable

- Necesidades de financiación o excedentes para inversión.

- Política de créditos a clientes y de proveedores.

• Clasificación del tipo de flujo.

Control de GestiónEl proceso presupuestario – El presupuesto de tesorería

INTEGRACIÓN PRESUPUESTOS DE INGRESOS Y GASTOS

VENTAS ALMACENES GASTOS OTROS RESULTADOS

INVERSIONES

SALDO INICIAL TESORERÍA

COBROS PAGOS DÉFICIT O SUPERÁVIT

SALDO FINALTESORERÍA

PRESUPUESTO FINANCIERO

CUENTA DE RESULTADOS PREVISIONAL

BALANCE PREVISIONAL

PRODUCCIÓN

COMPRAS MANO DE OBRA GASTOS + +

+ - =+

Control de GestiónEl proceso presupuestario – Los estados previsionales

PRESUPUESTO RÍGIDO

PRESUPUESTO FLEXIBLE

PRESUPUESTO BASE CERO

PRESUPUESTO BASADO EN ACTIVIDADES

PRESUPUESTO POR PROGRAMAS

El modelo de formulación de presupuestos está ligado al sistema de cálculo de costos y a la filosofía de la técnica que se vaya a utilizar, de las cuales podemos identificar cinco distintas con sus correspondientes presupuestos:

Control de GestiónTécnicas presupuestarias

FIN