unidad 3. contabilidad forense - …virtual.umng.edu.co/.../auditoria_forense/unidad_3/dm.pdf ·...

TRANSCRIPT

FACULTADDEESTUDIOSADISTANCIA

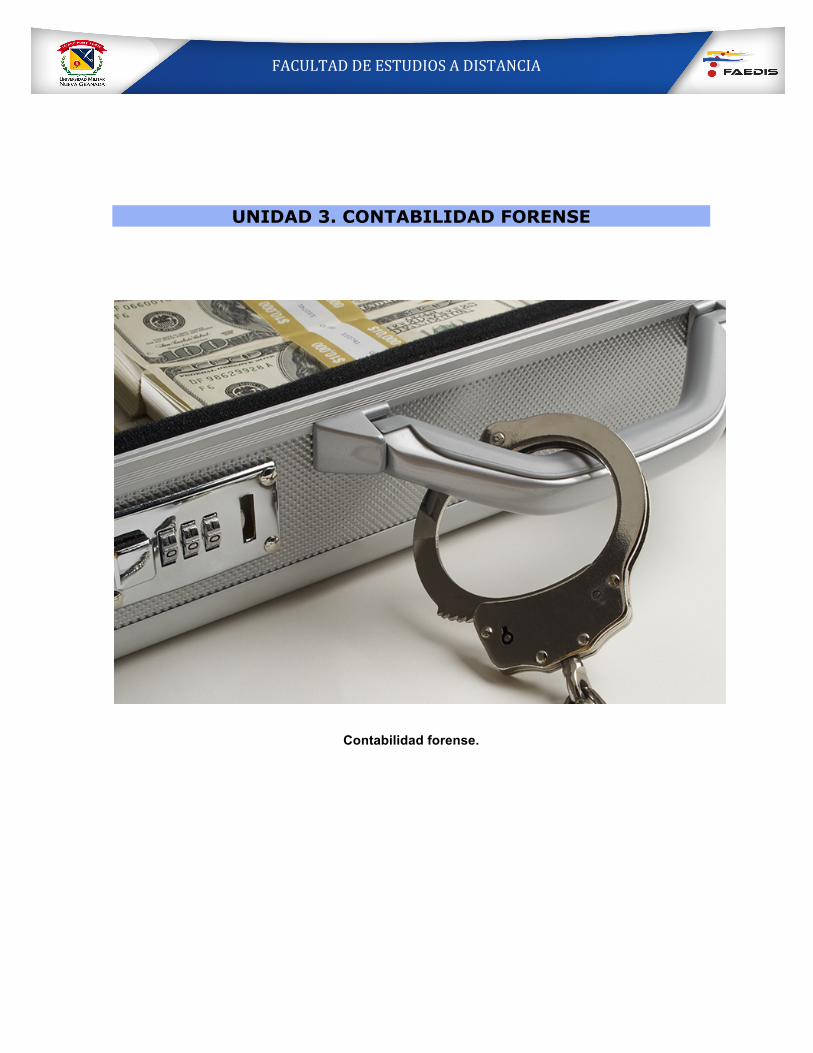

UNIDAD 3. CONTABILIDAD FORENSE

Contabilidad forense.

FACULTADDEESTUDIOSADISTANCIA

Tabla de contenido

UNIDAD3.ContabilidadForense............................................................................................1Tabladecontenido.................................................................................................................................2Introducción.............................................................................................................................................3Objetivos....................................................................................................................................................3Objetivogeneral......................................................................................................................................................3Objetivosespecíficos............................................................................................................................................3

3.1Antecedentesdelacontabilidadforense.................................................................................43.2Definición...........................................................................................................................................53.3Causasyorigen.................................................................................................................................73.4Campodeacción...............................................................................................................................73.5Fraude..................................................................................................................................................83.5.1Tiposdefraudefinanciero......................................................................................................................9

3.6Contabilidadforenseinvestigativa.........................................................................................143.7Peritajes...........................................................................................................................................153.8Presentaciónfraudulentadeestadosfinancieros.............................................................17Resumen.................................................................................................................................................20Bibliografía............................................................................................................................................21Referenciasweb...................................................................................................................................................21

FACULTADDEESTUDIOSADISTANCIA

Introducción

Lacontabilidadforenseseconsiderabaexclusivayteníaungrancampodeacciónenelsector público, pero en el sector privado la sofisticación yvelocidadquelaglobalizaciónha impuestoa losnegocios,haobligadoa lascompañíasaprepararsecon nuevosprocedimientosy con lainformaciónadecuada para administrarlosriesgos,utilizandoparaesto lacontabilidadforense,quesehaconvertidoenmuypocotiempoen la gran esperanza para descubrir y para prevenir los más variadosdelitos.

Objetivos

Objetivo general

Comprender la importanciade la identificaciónyutilizaciónde lacontabilidadforense,eneltrabajoquedesarrollaunauditorforense.

Objetivos específicos

• Conocerlosantecedentesdelacontabilidadforense.• Definirquéeslacontabilidadforense.• Reconocerlascausasyorígenesdelacontabilidadforense.• Indicarelcampodeaccióndelacontabilidadforense.• Definirquéesfraude.• Conocerquéeslacontabilidadforenseinvestigativa.• Valorarelperitaje.• Identificarenquéconsistelapresentaciónfraudulentadeestadosfinancieros.

FACULTADDEESTUDIOSADISTANCIA

3.1 Antecedentes de la contabilidad forense

Suorigennoes claroaún,perosehabladequeéstapuedeser tanantiguaquenacecuando se vincula lo legal con losregistrosypruebascontables. El CódigodeHammurabi de Babilonia (año 1692 A.C. en la AntiguaMesopotamia), primerdocumentolegalconocidoporelhombre,enalgunosdesusfragmentosdaaentenderelconceptobásico decontabilidadforense: Demostrar condocumentacióncontableunfraudeo unamentira. Esto no tuvo trascendencia hasta el hecho histórico de losaños 30 de apresar a Al Capone, un personaje dedicado a prácticas criminales y allavadodedinero,hastacuandouncontadordeldepartamentodeimpuestossededicóa buscar pruebas, encontrando una gran cantidad de evidencia, como por ejemplo,ellibrodepagos,conelcualsepudocomprobarqueelvolumendeventassuperabalacapacidadteóricadelnegociodeloslavadores,dehecho,elvolumendeventasrealyelvolumen de ventas declarado eran totalmente lejanos. Con esto, la fiscalía pudodemostrarunfraudeenelpagodeimpuestosporpartedeAlCapone,desuslavadoresyasídesmantelarestaorganización.Sin embargo, en esa época tampoco se dio el impulso suficiente a esta rama delascienciascontables, el cual fuediferidohasta los años70y80, cuando conel casoWatergate,en1972,sedio inicioalanálisisdel fraudeenlosestadosfinancieros.Tanpronto como éste escándalo salió a laluz, fueron reveladas una serie de actividadesilegalesparalelas,quedieroncomoresultadoladimisióndelPresidenteRichardNixony la formulación de una acusación contra el presidente y varios funcionariosdelgobiernonorteamericano.LaComisiónTreadwaydelosEstadosUnidos(ComisiónNacional sobre Reportes Financieros Fraudulentos), dio un impulso ydireccionamientoimportantefrentealfraudeadministrativoyrevelacionesfinancierasengañosas. Algunas de lasNormasInternacionales deAuditoría(NIA"s), emitidas porla Federación Internacional de Contadores (IFAC), se refieren al fraude y error, a laevidenciadeauditoría, lasconsideracionesadicionalessobrepartidasespecíficasconrespecto a las revelaciones de los estados financieros, alaobservacióndeinventariosfísicos, la confirmación decuentaspor cobrar y laindagaciónsobrelitigiosyreclamos.La contabilidad forense surge, entonces, con los intentos de detectar y corregir losfraudes en los estados financieros. Sufuncióninicial es estrictamente económico-financiera y los casos inmediatos se encuentran en las peritaciones judiciales y lascontrataciones de contables expertos por parte debancosoficiales. Actualmente, haampliado su campo deacción,en la medida que ha desarrolladotécnicasespecíficasparacombatireldelitoytrabajarestrechamenteconlaaplicacióndejusticia,enlacualel funcionario de la rama jurisdiccional fundamenta sus decisiones en pruebasaportadasporperitos,aunqueéstosdebenpasarasercontadoresforenses,conlocualelproductode la contabilidad forense es la prueba pericial contable especializada.

FACULTADDEESTUDIOSADISTANCIA

Durantelosúltimosdiezaños,lacontabilidadforensehaavanzadosignificativamente,siendo subaseel sectorpúblico,donde sehandesarrollado lasmejoresprácticas eneste campo. Un ejemplo son las auditoríasgubernamentales, quearticulanprocesosdeinvestigaciónconeldeauditoría.Lacontabilidadforenseesunadelasáreasmenosmencionada.Sinembargo,enelambienteempresarialactualseestáconvirtiendorápidamenteenunodeloscamposmásfascinantesydecisivos.

3.2 Definición

El término forense, inicialmente, se relaciona con lamedicina legaly con quienes lapractican.Inclusive,lamayoríadelaspersonasidentificanéstetérminocon:Necropsia(necro que significa muerto omuerte); patología (cienciamédica que estudia lascausas,síntomasyevolucióndelasenfermedades)y,autopsia(examenydiseccióndeuncadáverparadeterminarlascausasdesumuerte).Eltérminoforensecorrespondeal latín forensis, que significa público y su origen del latín forum que significaforo,plazapública,dondese trataban lasasambleaspúblicasy los juicios; sitioenque lostribunales oyen y determinan las causas, por lo tanto, lo forense se vincula con elderecho y la aplicación de laley, en la medida en que se busca que un profesionalidóneoasistaal juezenasuntos legalesque le competany,paraello, aportepruebasdecarácterpúblico para presentar en el foro, que en la actualidad vendría a ser lacorte.La contabilidad forense es una ciencia que permite reunir ypresentarinformacióncontable, financiera, legal y administrativa, que provee unanálisis contable que será aceptado por la corte, ya que formará parte deldebatey,finalmente,eldictamendelasentenciacontra losculpablesdeuncrimeneconómico.Es también unadisciplinaespecializada que requiere unconocimientoexpertoenteorías contables, auditoría y técnicas deinvestigación criminal. Es una ramaimportante de la contabilidad investigativa, utilizada en la reconstrucción de hechosfinancieros,investigacionesde fraudes, cálculosdedañoseconómicosy rendimientosdeproyeccionesfinancieras.

Cuando en la ejecución de labores de auditoría (financiera, de gestión, informática,tributaria,ambientalogubernamental),sedetectenfraudesfinancierossignificativosyse deba (obligatorio) o se desee (opcional), profundizar sobre ellos, se estáincursionando en la denominada auditoría forense. La investigación será obligatoriadependiendode:

1. Eltipodefraude.2. Elentornoenelquefuecometido.3. Lalegislaciónaplicable.

FACULTADDEESTUDIOSADISTANCIA

Lalabordeauditoríaforensetambiénpuedeiniciardirectamente,sinnecesidaddeunaauditoríapreviadeotraclase,porejemplo,enelcasodeexistirdenunciasespecíficas.La auditoría forense es aquella labor de auditoría que se enfoca en la prevención ydeteccióndel fraude financiero,porello,generalmente, los resultadosdel trabajodelauditorforensesonpuestosaconsideracióndelajusticia,queseencargarádeanalizar,juzgarysentenciarlosdelitoscometidos(corrupciónfinanciera,públicaoprivada).Ensulibrode“AuditoríaForense”,MiltonMaldonado,señalalosiguiente:“Laauditoríaforenseeselotroladodelamedalladelalabordelauditor,enprocuradepreveniryestudiar hechos de corrupción. Como lamayoría de los resultados del auditor van aconocimientode los jueces (especialmentepenales), es usual el término forense. (...)Como es muy extensa la lista de hechos de corrupción, conviene señalar que laauditoría forense, para profesionales con formación de contador público, debeorientarsealainvestigacióndeactosdolososenelnivelfinancierodeunaempresa,elgobiernoocualquierorganizaciónquemanejerecursos”.Por su parte, Miguel Cano y Danilo Lugo, en su libro “Auditoría Forense en laInvestigación Criminal del Lavado de Dinero y Activos”, presentan la siguientedefinición: “(...) se define inicialmente a la auditoría forense como una auditoríaespecializadaendescubrir, divulgaryatestarsobrefraudesydelitoseneldesarrollode las funciones públicas y privadas, (...). (...) la auditoría forense es, en términoscontables, lacienciaquepermitereunirypresentar información financiera,contable,legal, administrativae impositiva,paraque seaaceptadaporuna corteoun juez, encontradelosperpetradoresdeuncrimeneconómico,(...).”Finalmente,AlbertoMantilla,ensuobra“Auditoría2005”,menciona losiguiente:“Laauditoría financiera forense es relativamente nueva, pero cada vezmás importante.(…)A raíz de la globalización se ha acentuado también el fenómeno de la corrupción,especialmente en la alta dirección (crimen de cuello blanco), con estructuras tancomplejascomo lasutilizadasparael lavadodeactivosensusdiversasmodalidades.(...).Elanálisisdeellohaconducidoaverlaauditoríafinancieraconotraperspectiva:los supuestos de empresa en marcha y buena fe, que conducen a la detección deirregularidades,hacencrisisfrenteaestosnuevosdelitos.En sus inicios, la auditoría forense surge con los intentos por detectar y corregir elfraude en los estados financieros. Posteriormente, ha ido ampliando su campo deacciónenlamedidaquehadesarrolladotécnicasespecíficasparacombatirelcrimenytrabajaestrechamenteenlaaplicacióndelajusticia.Parte, entonces, del supuesto de que no hay empresa (lo cual hace extremadamentedifícil ladeteccióndelcrimen)yque la intencióneseldolo.Por lo tanto,serequiere

FACULTADDEESTUDIOSADISTANCIA

aplicarunconjuntocompletamentenuevode técnicasparadetecciónyanálisisde lacorrupción. El problema de la prueba (en general), así como de la evidencia (deauditoría),adquierenunadimensióncompletamentenueva,dadoquesonútilesenlamedidaquepuedenseraceptadasenlosestradosjudiciales.”Pablo Fudim, por su parte, define a la auditoría forense de la siguientemanera: “Laauditoría forense es la rama de la auditoría que se orienta a participar en lainvestigación de ilícitos. La auditoría forense procede dentro del contexto de unconflicto realodeunaacción legal conunapérdida financiera significativa,dondeelauditor forense ofrece sus servicios basado en la aplicación del conocimientorelacionado con los dominios de lo contable (como información financiera,contabilidad, finanzas, auditoría y control) y del conocimiento relacionado coninvestigaciónfinanciera,cuantificacióndepérdidasyciertosaspectosdeley.Un compromisodeauditoría forense involucra,por lomenos: análisis, cuantificaciónde pérdidas, investigación, recolección de evidencia, mediación, arbitramento ytestimoniocomountestigoexperto.Cuandoseactúaencalidaddeauditorforensedentrodeunainvestigación,seponeenprácticatodalaexperienciaencontabilidad,auditoríae investigación.Comotambién,la capacidad del auditor para transmitir información financiera en forma clara yconcisaanteuntribunal.Losauditoresforensesestánentrenadosparainvestigarmásalládelascifraspresentadasymanejarlarealidadcomercialdelmomento.

3.3 Causas y origen

Larelaciónentrelostérminoscontablesydeauditoríaconloforense,sehaceestrechacuandosehabladeevidenciasde tipopenal,por lo tanto, sedefine, inicialmentea laauditoría forense, comounaauditoríaespecializadaendescubrir fraudesydelitoseneldesarrollode lasfuncionespúblicas y privadas. También estudia las consecuenciasdehechosquepuedenserdelictivosono,paraaportaraljuezlaspruebasendondeseinvolucranregistros decontabilidad, pruebas particularmente técnico científicas, desumaimportanciaenlaépocaactualdeplenodesarrollocientíficodelainvestigaciónjudicial. Estadisciplinaes decarácterpenal, debido a su origen de orden procesal ypenal,porquesuaplicacióncientíficacontribuyeparaconocerloshechosyllegaralaspenalidadesdeterminadasporlosjueces.

3.4 Campo de acción

Elrolprincipaldelacontabilidadforensetratadelaaplicacióndelestudiodehechosfinancierosaproblemas legales,asistiendoa lascompañíasen la identificaciónde lasáreas claves deinseguridad. El contador forense va más allá de la evidencia

FACULTADDEESTUDIOSADISTANCIA

deauditoríayde laseguridadrazonable,porelcontrario,evalúae investigaalcientoporciento,centrándoseenelhechoilícitoyenlamalafedelaspersonas.Involucraporlo menosanálisis y cuantificación de pérdidas e investigaciones. Se diferencia de laauditoríatradicionalenquesesustentaenlabuenafe,enelnegocioenmarchayenlaevidencia para obtener "seguridad razonable". Por esto, los campos de acción delauditor forense son especializados y conobjetivosmuy precisos. La contabilidadforenseestáorientadaalascortes(tribunalesdejusticia)yparaservircomofuentedeevidencia para éstas. Está estrechamente vinculada con lasaccionespenales, por locualelcontadorforensedebebasarseenlosprocesosjudicialesdeterminadosenlaley.Para descubrir las irregularidades, el contador forense hace las deducciones yrelacionalaspistasdescubiertasalosposiblesmotivosdelaspersonascomprometidasen elfraude; está interesado en lo oculto o en revelar los aspectos de la evidenciaexaminada,buscadescubriranomalíasymodelosdeactuación.Nosiempresabeloqueestá buscando o por qué sendero particular debe seguir, pero debe confiar en suintuiciónosospecha.

3.5 Fraude

Paraempezarahablarsobreestetema,hayqueaclararqueformapartedelasclasesdecrímenes,loscualesson:Deslealtadotraición;felonía(despojaralpropietariodeloqueporderecholepertenecesinsuconsentimientooconocimiento)ymalaconducta.El fraude es un fenómeno económico, social y organizacional. Aplicado a lacontabilidad, el fraude consiste en cualquier acto u omisión de un actodenaturalezafraudulentay,portanto,demalafeodenegligenciagrave.Entonces,elfraudepuedeclasificarsecomofeloníaomalaconductacriminal.Elfraudecontableesllamadoporalgunosautoresfraudeadministrativoyseclasificaendosgrupos:

a. Revelacionesfinancierasengañosas:enestesentido,elfraudeadministrativoes definido como la presentación equivocada e intencional de cantidades orevelaciones en los estados financieros, con el propósito de engañar a losusuariosdelosmismos.

b. Malversacióndeactivos:conjuntodeprácticasnoéticasrealizadasalinterior

de lasorganizacionespor parte de los directivos o empleados, ya sea porpresiones financieras externas, inequidades en el lugar detrabajoódebilidadmoralgeneral. El fraude también se considera como las accionesimpropias resultantes de una declaración incorrecta o falsa de losestadosfinancierosy que hacedañoa los accionistas o a los acreedores, por lasmalversaciones y desfalcos cometidos por los empleados contra losempleadoresyotrasaccionesimpropias.

FACULTADDEESTUDIOSADISTANCIA

Las razonespara cometerel fraude, segúnel "triángulodel fraude" (denominadoasípor los sicólogos), son: Oportunidad, surge cuando los controles son débiles y/ocuando los individuos se encuentran en una posición de confianza; presiónde tipofinanciero, para cumplir con los objetivos; racionalización, como todos los demás lohacen, porque yo no lo hago. La Norma Internacional de Auditoría (NIA) 240, tienecomo propósito establecernormasy proporcionar lineamientos sobrelaresponsabilidaddel auditor de considerar el fraude y error en una auditoría deestados financieros. El auditor deberá documentar los factores deriesgode fraudeidentificados comopresentes durante elprocesodeevaluación,así comodocumentarla respuesta a cualquiera de dichos factores. Varios autores afirman que elmejormétodoparaevitarel fraude,esdetenerloantesdequeocurra,para locual,esnecesariocrearcontroles,nosólodealertasinoentodoslosnivelesdelaorganización.Elpropósitodelcontrolespreservarlaexistenciadecualquierorganización,apoyarsudesarrollo y contribuir con los resultados esperados. Sin embargo, hay que tenerpresentequelasactividadesdeprevencióntienenqueserproporcionalesalriesgoqueconlleva.Laauditoríadelfraudenoeselúnicoenfoque,porquelacontabilidadforenseofreceunaampliagamadeoportunidadesdentrodelacualsepuedenidentificartresáreas que requieren profesionales especializados como son: la contabilidadinvestigativa,losperitajesylosprocesostributarios.

3.5.1 Tipos de fraude financiero

Elfraudefinancieroesladistorsióndelainformaciónfinancieraconánimodecausarperjuicioaotrosypuedeserclasificadodelasiguientemanera:Fraude Corporativo Esladistorsióndelainformaciónfinancierarealizadaporparteotodalaaltagerencia,con el ánimo de causar perjuicio a los usuarios de los estados financieros quefundamentalmenteson:

• Prestamistas.• Inversionistas.• Accionistas.• Estado(sociedad).

El fraude corporativo en la DNA (SAS) 99, es denominado “reportes financierosfraudulentos”. Otros autores lo denominan “revelaciones financieras engañosas”,“fraudedelaadministración”,“crimencorporativo”o“crimendecuelloblanco”.

FACULTADDEESTUDIOSADISTANCIA

Unaempresahonestapresentalosestadosfinancierosreales,encambio,unaempresadeshonesta, dependiendo de los irregulares (fraudulentos) fines que persiga, puedetenderadistorsionar losestados financieros,generalmente,endossentidos(mismosquedeterminaránelenfoquedelaauditoríaforense):• Aparentarfortalezafinanciera• Aparentardebilidadfinanciera

1. Aparentarfortalezafinanciera:

Generalmente las empresas fraudulentas tienden a aparentar fortaleza financieracuandotrabajanenunentornoconlassiguientescaracterísticas:

• Mercadodevalores:Activo• Empresasdetipo:Cotizadasenbolsa• Administracióntributaria:Fuerte• Cargatributaria(costo/beneficio):Razonable

Para aparentar fortaleza financiera, las empresas fraudulentas tienden a Sobre –Valorar,Sub–Valorar:

• Activos.• Ingresos.• Pasivos.• Gastos.

2. Aparentardebilidadfinanciera

Generalmente las empresas fraudulentas tienden a aparentar debilidad financieracuandotrabajanenunentornoconlassiguientescaracterísticas:

• Mercadodevalores:Inactivo• Empresasdetipo:Familiar• Administracióntributaria:Débil(omoderada)• Cargatributaria(costo/beneficio):Irrazonable

Para aparentar debilidad financiera, las empresas fraudulentas tienden a Sobre –Valorar,Sub–Valorar:

• Pasivos.• Gastos.• Activos.

FACULTADDEESTUDIOSADISTANCIA

• Ingresos.

Escándalos Contables

Acontinuaciónselistanalgunosescándaloscontablesinternacionalessuscitadosenlosúltimosaños:

• Parmalat(Italia).• Enron(USA).• WorldCom(USA).• RoyalAhold(Holanda).• Tyco(USA).• GlobalCrossing(USA).• PetroleraYukos(Rusia).

Alrespecto,MiguelCanoyDaniloLugo,señalanlosiguiente:Esporestarazónquelaauditoríaforenseseconvierteenunaherramientaeficazparalainvestigacióncuandose comete un delito, pero también sirve de control y prevención, pues nonecesariamentelaauditoríaforenseestáconcebidaparaencontrarunhechodelictivo,sinotambiénparaesclarecerlaverdaddeloshechosyexonerarderesponsabilidadaunsospechosoqueseainocenteoaunaempresaoentidadquehayasidoacusadadeunfraude,conlaintencióndeobtenerbeneficioseconómicos.Araízdelosescándaloscontablesgenerados,principalmenteporelgobiernocorporativodeempresasdeclasemundialcomoMerck,Nortel,Worldcom,GlobalCroossing,AIG,Enron,Ahold,Parmalat,Drogas La Rebaja y Grupo Empresarial Grajales, se ha retomado la auditoría y lacontabilidadforense,comounaactividadquefacilitadesenmascarar,especialmente,alos delincuentes de cuello blanco que hacen parte de la alta directiva de lasorganizacionesyqueconsusactuacionesnogarantizantransparencianiconfiabilidadparapreservarelinteréspúblico.Porello,elauditorforensedebetenerencuentaquecualquierfuncionariodeunacompañía,tienequeinformardeunhechodelictivoquedescubra durante sus funciones; si de alguna forma omite, oculta o manipula lainformación, estará claramente en violación de la ley, incurriendo en los delitos de:obstrucción a la justicia, encubrimiento, omisión, ceguera intencional, complicidad, ofalsedad.Estosdelitos loconvierten,automáticamente,enpartecomprometidaenunproceso de investigación criminal y será el auditor forense el encargado de obtenerevidencia para probar el conocimiento, la intención y la voluntad del imputado. Porotra parte, el auditor forense no debe estar ajeno a comprender que ante laglobalizaciónsevienenfirmandoacuerdosbilateralesoentrebloquescomerciales, loqueacelerólaestandarizacióndenormasyleyes,nosólodetipopenalparaprotegerlosnegocios,sinocomercialesydeinformación.Estoshechosponenenplenavigenciala homologación de las Normas Internacionales de Auditoría, las NormasInternacionales de Contabilidad y las Normas de Información Financiera, conocidas

FACULTADDEESTUDIOSADISTANCIA

comoNIA’s,NIC’syNIF´s.Adicionalmente,estánenplenovigorleyesextraterritorialescomoUSAPatriot,VictoryActySarbanes-Oxley.Fraude laboral (particular, malversación de activos) El fraude laboral es la distorsión de la información financiera (malversación deactivos), con ánimo de causar perjuicio a la empresa. Uno o varios empleados,fraudulentamente, distorsionan la información financiera para beneficiarse,indebidamente, de los recursos de la empresa (activos, entre los que se cuentan:efectivo, títulos valores, bienes u otros). Cuando dos o más personas se ponen deacuerdoparaperjudicaraunterceroestánactuandoencolusión.Elfraudelaboral,enlaDNA(SAS)99,esdenominado:apropiaciónindebidadeactivo.Otrosautoreslodenominandesfalcoocrimenocupacional.Acontinuaciónsepresentaalgunosejemplosdefraudelaboral:1. Caja–bancos:

• Adquirirbieneso servicios con sobreprecio, beneficiándosedelmismo, incluso,encomplicidadconlosproveedores.

• Alterarloschequesdelaempresaenvaloresy/obeneficiarios,afindecobrarlosel empleado. Puede actuar en colusión con otros empleados o incluso con losproveedores.

• Omitirelregistrodeventaspararetenerseeldinero.• Registrarfacturaspersonalesenlacontabilidaddelaempresa.• Retener el dinero de los depósitos bancarios y presentar en las empresascomprobantesdedepósitosfalsos.

• Retrasareldepósitoycontabilizacióndelasrecaudacionesdeefectivo(jineteo).• Venderconsobrepreciolosproductos,luegoregistrarenlibrosalpreciocorrectoyquedarseconladiferenciacobradaenexceso.

2. Cuentas–documentosporcobrar:

• Efectuarcobranzayocultarla.• Efectuar ventas a crédito a familiares o testaferros para, posteriormente,declararlasincobrables.

• Realizarventasdecontadoydecirquefueronacrédito.• Registrarpréstamosvinculadosquemástardesondadosdebaja.• Registrarventasficticiasparacobrarcomisionesobonosindebidamente.

3. Activos:

• Adquiriractivosinnecesariosparaobteneruna“comisión”delproveedor.• Adquirirficticiamenteactivos.• Apropiarseindebidamentedeinventariosoactivosdelaempresa.

FACULTADDEESTUDIOSADISTANCIA

• Cambiar activos de menor calidad por activos adquiridos por la empresa(suplantación).

• Utilizarparabeneficiopersonalactivosdelaempresa.

4. Nómina:• Alterarelsistema(software)delroldepagos,detalmaneraqueloscentésimosdel valor líquido de todo el personal sean redondeados y se acrediten esosvaloresenlacuentadelempleadodeshonesto.

• Cargardescuentospropiosaotrosempleados.• Cobrarcomisiones,dietas,horasextras,viáticosuotrosrubrosindebidamente.• Cobrarsueldosdeempleadosquesalierondelaorganización.• Incluirempleadosficticiosenlanómina.

RodrigoEstupiñán, en su libro de Control Interno y Fraudes, señala, entre otros, lossiguientesfraudescometidosporempleadosencontradelaempresa:• Elhurtarlossellosdecorreoytimbresfiscales.• Elhurtarmercancías,herramientasyotraspartidasdelequipo.• Elapropiarsedepequeñassumasdelosfondosdecajayderegistradoras.• Elcolocarenlacajachicavalesochequessinfecha,confechaadelantadaoconfechaatrasada.

• Elnoregistraralgunasventasdemercancíayapropiarsedelefectivo.• Elcrearsobrantesenlosfondosdecajayenlasregistradoras,noregistrandooregistrandopormenos,determinadatransacción.

• Elsobrecargarlascuentasdegastoscongastosficticios(kilometrajes,gastosderepresentación,etc.).

• Elmalversarelpagorecibidodeunclienteysustituirloconpagosposterioresaésteodeotros.

• El apropiarse de pagos hechos por clientes y emitir el recibo en un pedazo depapel.

• Elcobrarunacuentaatrasada,guardareldineroycargarlaacuentasincobrables.• Elcobrarunacuentayacargadaacuentasincobrablesynoinformarlo.• Elacreditarfalsosreclamosdeclientesopormercancíasdevueltas.• Elnodepositardiariamenteenlosbancosodepositarsólopartedelocobrado.• Elalterarlasfechasenlasplanillasdedepósitoparacubrirapropiaciones.• Elhacerlosdepósitosporsumasredondas,tratandodecubrirlosfaltantesafindemes.

• Elmostrarpersonalimaginarioenlasnóminasdepago.• Mantenerenlasnóminasdepagoaempleadosconposterioridadalafechadesudespido.

• Elfalsearloscálculosylassumasenlasnóminasdepago.• Eldestruirlasfacturasdeventa.• Elalterarlasfacturasdeventadespuésdeentregarlacopiaalcliente.

FACULTADDEESTUDIOSADISTANCIA

• Elanularlasfacturasdeventapormediodefalsasexplicaciones.• El retener dinero proveniente de ventas al contado usando una falsa cuentadeudora.

• Elregistrardescuentosdecajaquesoninjustificables.• Elaumentarlassumasdelospagoshechosalcontabilizarlosgastos.• Elusodecopiasdecomprobantesofacturascuyooriginalyafuepagado.(...).

Respecto de los tipos de fraude, Jim Wesberry, en su artículo El auditor interno,soldado en la guerra contra la corrupción, señala lo siguiente: “Los auditoresinternos deben familiarizarse con las dos formas principales de crimen económicocontraelnegocio:• Crimen ocupacional: Delitos cometidos por individuos en el curso de susocupacionesyporempleadoscontrasusempleadores.

• Crimencorporativo:Delitoscometidosporfuncionariosdelaempresaafavordelaempresayporlaempresamisma”.

3.6 Contabilidad forense investigativa

La investigación es un proceso creativo compuesto por distintas etapasinterrelacionadas, las cuales van desde la detección de una situación problemática,hasta lamodificación socialmente útil de dicha situación en la práctica. El punto departida es la información que puede proceder de cualquier lugar; los medios y losmétodos para identificarla y obtenerla son tan diversos como los aspectos que seinvestigan. Dadas las características de los delitos económicos, la participación delcontadoresdefinitivaenlaetapaprevia,pararealizarlasinvestigacionesyloscálculosquepermitandeterminarlaexistenciadeldelitoy,enloposible,sucuantíaparadefinirsisejustificaeliniciodeunproceso.Deigualmanera,está,vinculadaconlosprocesospenales.Elcasomáscomúnesquizáelquetienequeverconlosfraudesbasadosenlosregistrosysoportescontables.Aquílaintervencióndelcontadorforensepuedevariar,y puede ir desde la cuantificación del fraude y el acopio de las pruebas, hasta laparticipacióncomotestigo,pasandoporactividadestandiversascomoeldesarrollodeaplicacionessistematizadasparapresentarlaevidenciaantelascortes.Dentrodeestaárea,elprofesional forensees llamadoaparticiparencincoactividadesrelacionadascon:• Investigacionesdecrimencorporativo:Estasinvestigacionesserelacionanconfraude contable y corporativo, ante la presentación de información financierainexacta por manipulación intencional. Fraudes empresariales; falsificación;lavadodeactivos (contar conbienesporacto ilícito)ypérdidaseconómicasenlosnegocios.

FACULTADDEESTUDIOSADISTANCIA

• Disputascomerciales:Enestecampoelcontadorforensesepuededesempeñarcomoinvestigador,pararecaudarevidenciadestinadaaprobaroaclararalgunoshechos tales como: Reclamos por rompimiento o incumplimiento de contratos,disputas por compra y venta de compañías, reclamos por determinación deutilidades, reclamos por rompimiento de garantías, disputas por propiedadintelectual, disputas por costos de proyectos, discrepancias entre socios yaccionistas,ymediciónyarbitraje.

• Reclamaciones de seguros: Cuando la responsabilidad corresponde a laadministración de las compañías. Reclamos por devolución de productosdefectuosos, reclamos por destrucción de propiedades, reclamos pororganizacionesyprocesoscomplejos,yverificacióndesupuestosreclamos.

• Negligencia profesional relacionada con: Auditoría, contabilidad, ética ycuantificacióndepérdidascausadaspornegligencia.Cubretodaslasprofesiones,incluyendo:Contabilidad,medicina,derecho,ingeniería.Evidenciadeexpertosennormasdeauditoríaycontabilidad,asesoríaademandantesyacusados.

• Valoración de marcas, propiedad intelectual, valoraciones de acciones ynegociosengeneral, incluyendo las compañíasde Internet. Investigacionesdefraudes y de entidades de control: Dentro de esto se pueden destacar lossiguientes casos: Investigaciones de las entidades de control para verificarconductas no éticas e imponer las sanciones pertinentes, acusaciones civiles ycriminalesparademostrarlaocurrenciadehechoscriminales,investigacionesdelavado de dinero o legitimación de capitales, seguimiento y recuperación deactivos desaparecidos por actividades criminales, investigaciones de casos decorrupciónyposterior comprobaciónde loshechos, entrevistade testigosparadeterminarlaveracidaddelaspruebasodelostestimonios,verificacióndelusodelatecnologíadelainformaciónycomprobacióndelaevidenciadelosexpertos.

3.7 Peritajes

El perito contable es la persona que posee conocimientos técnicos, científicos yprácticos,ya lacualseacudeenbuscadedictamenparaque,comoasesor, facilitealjuezlosconocimientosqueseannecesariosoconvenientesparaunamejorapreciaciónde los hechos. Un perito que cuenta con su conocimiento y experiencia en términoscontablescubre,nosólolosprocesosantelajusticiaentodaslasramas,sinolosqueseadelantan ante la justicia alternativa, como los procesos ante las autoridadestributarias. El peritaje contable es un diagnóstico crítico y sistemático de hechosdiscutidosdeíndoleeconómico-financiera,ainvestigarseatravésdelacontabilidaddelaauditoría, ceñidoa lasnormasestablecidasenelCódigodeProcedimientoPenalyCivil. Paraque la participacióndel perito contador seapertinente y se constituya en

FACULTADDEESTUDIOSADISTANCIA

una ayuda, no basta con la preparación académica, también se requiere que hayaalcanzadoundesarrolloprofesionalyexperienciaenlasmateriassobrelasquedeberáopinar.Loselementosdejuicioyevidenciascontables,constituyenlabasefundamentaldeunperitajecontable,puesatravésdesuexamencríticoysistemático,elperitocontadorllegaráaconclusionesqueserándeayuda,aquienlosolicite,enlacompatibilizaciónyevaluacióndeevidenciasentornoaloqueinvestiga.Luego,enlamedidaquedispongade todos los elementos de juicio relacionados con el peritaje, su opinión tendrá lavalidezqueelcasorequiera.Entonces,lacontabilidadforenseproducelapruebalegalcontableespecializada, la cual se considera comounmediodeaportar cierto tipodedatosypruebasdecarácterpúblico.Elproblemadelaprueba(engeneral),asícomoeldelaevidencia(deauditoría)esqueadquierenunadimensióncompletamentenueva,dadoquesonútilesenlamedidaquepuedanseraceptadasenlosestradosjudiciales.Los contadores públicos, como auxiliares de la justicia, desarrollan peritazgos sobrehechos o eventos financieros de hecho económico que afectan los fondos públicos oprivadosydeterminanlasactuacionesfalsasuomisionesdelosfuncionariospúblicosoejecutivosenelejerciciodesusresponsabilidades.Elcontadorpúblicoesauxiliardelajusticiaenloscasosenqueseñalalaley,comoperitoexpresamentedesignadoparaello.También,enestacondición,elcontadorpúblicocumpliráconsudeber teniendolasmásaltasmirasdesuprofesiónpor la importanciade la tareaque la sociedad leencomiendacomoexpertoylabúsquedadelaverdadenformatotalmenteobjetiva.Eneste caso, hay que tener en cuenta una de las disciplinas que tiene competitividadtécnicocientíficaenlainvestigacióndelosdelitosyelestudiocientíficodelosindiciosoevidenciasmateriales,comoloes lacriminalística,queproporciona informacióndevital importancia para encausar demanera técnica cualquier investigación de algúnhechopresuntamentedelictuoso,aefectosdeprobarodesaprobarcualquieraspectocuestionadosobreelautor,lavíctimayelescenariodelsuceso.• Procesosjudiciales:Laparticipacióndelcontadorforenseenlosprocesosnoselimita a la calidaddeperito. Tambiénpuede ser llamadopor unade las partes(para que la asesore en la preparación y presentación de las pruebas o en loscálculos destinados a cuantificar los hechos demandados) o, incluso por losjueces, en temas especializados, así como en la participación directa en larecaudacióndeevidenciadestinadaaprobardelitos.Enestecaso,elcontadoresrequerido con base en su experiencia, sus conocimientos en las materiasespecializadas que son objeto de discusión en los procesos, y su imagen ytrayectoriadentrodelacomunidad.

• Recaudacióndepruebas:Lapruebapericialsatisfaceymuestra,técnicamente,la verdad histórica de la causa penal que se sigue, cuando resulta necesaria laintervenciónde losexpertosendiversasciencias,disciplinas, artesuoficios.Laprueba pericial es de fundamental importancia, ya que es útil a los órganos

FACULTADDEESTUDIOSADISTANCIA

investigador y jurisdiccional; mostrándole elementos útiles para tomar nuevasdecisionesdeacciónalinicioyduranteeldesarrollodelasinvestigaciones.

• Testigoexperto: El contadorpuede ser requeridopara testificar sobrehechosquesondesuconocimientooenloscualeshatenidoparticipación,asícomoparacolaboraren la interpretacióndeevidenciaescritaopara tratardeobteneresaevidenciadeotrostestigos.

• Procesostributarios:Unodelosprincipalesobjetivosdelaactividadfinancieraesobtenerlosrecursosparaaplicarlosenlasatisfaccióndelasdemandasdelosserviciospúblicoshechasporlasociedad.Laadministracióntributarianopuedetrabajar sola demostrando eficiencia, si no cuenta con la participación de losprofesionalesquienesmanejandíaadíalasfuentesgeneradorasdeingresosquevendrían a ser los contadores. Éstos participan activamente en los procesostributarios, esdecir,desdeelmismomomentoenquesegenera la informacióndestinadaa lasentidadesen losregistroscontables.Perosuparticipacióncomocontador forense se da cuando existen diferencias entre el fisco y loscontribuyentes sobre el valor de las sumas a pagar por impuestos o sanciones.Peroéstasnoseránlasúnicasáreas,yaquecadadíasedescubrennuevoscamposdetrabajodondeelcontadorforensepodrádesempeñarse.

3.8 Presentación fraudulenta de estados financieros

Lapresentación incorrectade losestados financierosyelprocesode lacontabilidad,pueden tener diversas causas como: fraudes, desfalcos, estafas, hurto, abuso deconfianza y otras irregularidades. También suelen originarse en errores, políticas oprácticas contables impropias o inadecuadas. Las primea se distinguen por estarrevestidas de intención, es decir, de predeterminación. Las segundas, nonecesariamenteimplicanestacondición.Tipos de errores Desde la auditoría es necesario distinguir los errores no intencionales y los erroresintencionales. Las probabilidades de ocurrencia de errores están estrechamenterelacionadasconlaeficienciadelcontrolinterno.• Errores no intencionales: Cualquier falta no intencional o no deliberada alregistrar transacciones contables, como por ejemplo, el registrar ingresos quesondepositadosmediantecheque, loscualessehacenevidentesalmomentodeefectuar la conciliación bancaria. De la misma manera, la sobrefacturación nodeliberada saldrá a la luz por reclamos del cliente. El descubrimiento de estaclasedeerrores,resultarásielsistemaesadecuadoylaspersonasrelacionadas

FACULTADDEESTUDIOSADISTANCIA

soncompetentesyexisteladebidaseparacióndefunciones.Erroresquetengancomo fundamento el mal entendimiento, deficiente interpretación o faltashonestasdejuicio,regularmenteestánfueradelalcancedelcontrolinterno.Estaclasedeerroresocurrenporomisión inadvertidadeunasientocontableoefectuándolo en forma incorrecta, quepuede ser consecuenciadeundeficienteanálisisdeunaoperaciónofaltadeclaridadensustérminos;cálculoerróneo,yaseamedianteafectacióndeundocumentoespecíficooregistrocontable;erroresde pases, arrastrando sumas de una página o registro u otro procedimientosimilar. Dentro de esta modalidad de errores, pueden incluirse las políticas oprácticascontables.

• ErroresIntencionales:Todosaquellosquepuedenocurrirnointencionalmente,pueden intentarse deliberadamente. Es necesario agregar, que el término“errores intencionales”, se puede interpretar como “irregularidades”, lo quepuedeentendersecomopredeterminación,lointencionalodeliberado.Los registros contables pueden ser intencionalmente falseados por: omisióndeliberadadeunasiento;entradadeunasientoimpropio;uncálculoinadecuadoounpase indebido. Igualmente,documentossobre loscualesestánbasados losregistros contables son sometidos amanipulaciones; instrumentos originales olegítimos suelen ser destruidos; utilización de documentos ficticios o siendogenuinosuoriginales,alteradosyusadosnuevamente.Enestaclasedeerrores,seincluyen aquellos que tienen por finalidad presentar erróneamente los estadosfinancieros,persiguiendopropósitosengañosos,comoelpretenderunhechodeconvivencia administrativa o gerencial, mediante la utilización de cambioscontables.Lasirregularidades,porsucondiciónintencional,sondecarácterengañoso,peronoimplicannecesariamenteunapérdidainmediatadeactivos.Enalgunoscasos,los ejecutivos u otros empleados en interés de esconder su incompetencia onegligencia, recurren a hechos como el presentar deliberadamente una falsaposición financiera o el estado de resultado de las operaciones, aspectos éstosquesedesignancomotergiversacionesdeliberadas.Las tergiversaciones suelen llevarse a cabo de variadas formas: incluyenaumentos indebidos de ingresos a caja o ventas, disminuciones impropias dedevolucionesenventasydescuentosencomprasofalsasrelacionesdeinventariofísico.Las irregularidades en que se actúa con intención o premeditación, implicanresponsabilidadpenal,porserderepercusióneconómicaysocial.Deacuerdoconelderechopenal,quetieneporfundamentoelestudiodelassanciones,lafaltaoel delito y el sujeto delictivo, los actos o acontecimientos irregulares toman

FACULTADDEESTUDIOSADISTANCIA

diversas denominaciones, según sean las características que los puedendiferenciar de la forma o manera como son llevados a cabo. De tal modo, setipifican faltas o irregularidades llamadas fraudes, abuso de confianza, hurto,estafa y fraudemediante cheque. Esta clase de actuaciones delictivas el CódigoPenal colombiano las agrupa bajo “delitos contra el patrimonio económico”.También hay otras modalidades de hechos penales que pueden ser causa depresentación incorrecta en la contabilidad y los estados financieros, que elordenamientopenalreúnebajotítuloscomo:Delitoscontralafepública,delitoscontraelordeneconómicoysocial,delitoscontralalibertadindividualydelitoscontralaadministraciónpública.

FACULTADDEESTUDIOSADISTANCIA

Resumen

Lacontabilidadforensesurgeconlosintentosdedetectarycorregirlosfraudesenlosestados financieros. El rol principal de lacontabilidadforense hace relación a laaplicación del análisis de hechos financieros a problemas legales. Abarca el tema deauditoría del fraude, ya que éste, inicialmente, se define como una auditoríaespecializadaendescubrir,divulgaryatestarsobrefraudes.El fraude se puede dar de dos formas: Revelaciones financieras engañosas ymalversacióndeactivos.Elperitajecontableesunexamencríticoysistemáticodehechosdiscutidosdeíndoleeconómico-financiero a investigarse, a través de la contabilidad y de la auditoría,ceñidoalasnormasestablecidasenelCódigodeProcedimientoPenalyCivil.

FACULTADDEESTUDIOSADISTANCIA

Bibliografía

• Arens, A. & Loebbecke, J. (1996). Auditoría, un enfoque Integral. México.PrenticeHallHispanoamericana.Sextaedición.

• Cano,M.A.&Lugo,D. (2004).AuditoríaForense: en la investigación criminal

dellavadodedineroyactivos.2a.edición.ECOEediciones.370p.

• Cano, M. A. (2001). Modalidades de lavado de dinero y activos: Prácticascontablesparasudetecciónyprevención.1a.edición.ECOEediciones.

• Elliot, L.& Schroth,R. (2003). Cómomienten las empresas. EdicionesGestión

2000.156p.

• Estupiñán, R. (2004). Control Interno y Fraudes. 1a. edición, 3a. reimpresión.ECOEediciones.374p.

• Maldonado, M. (2003). Auditoría Forense: Prevención e Investigación de la

CorrupciónFinanciera.1a.edición.EditoraLuzdeAmérica.314p.

• Mantilla, S. A. (2004). Auditoría 2005. 1a. edición, 1a. reimpresión. ECOEediciones.1067p.

• VásquezMiranda,W.(2000).ControlFiscalyAuditoríadeEstadoenColombia.

FundaciónUniversidaddeBogotáJorgeTadeoLozano.

• Whittington,R.&Pany,K.(2005).PrincipiosdeAuditoría.14a.edición.McGraw–HillInteramericanaS.A.723p.

Referencias web

• American Institute of Certified Public Accountants (AICPA). Consultada en:http://www.aicpa.org

• Institute of Internal Auditors (IIA). North America. Consultada en:http://www.theiia.org

• Instituto de Auditores Internos del Ecuador (IIA Ecuador). Consultada en:http://www.iaiecuador.org

• International Federation of Accountants (IFAC). Consultada en:

http://www.ifac.org

FACULTADDEESTUDIOSADISTANCIA

• International Organization of Supreme Audit Institutions (Organización

Internacional de Entidades Fiscalizadoras Superiores - INTOSAI). Consultadaen:http://www.intosai.org

• Organización Latinoamericana y del Caribe de Entidades FiscalizadorasSuperiores(OLACEFS).Consultadaen:http://www.olacefs.com

Firmasdeauditoría:

• EY-Ernest&Young.Consultadaen:http://www.ey.com

• Deloitte.Consultadaen:http://www2.deloitte.com/co/es.html

• KPMG.Consultadaen:http://www.kpmg.com

• PriceWatherhouseCoopers.Consultadaen:http://www.pwc.comEntidadesfiscalizadorassuperiores(Contralorías):

• Auditoría General de la Nación – República de Argentina. Consultada en:http://www.agn.gov.ar

• Contraloría General de la República de Bolivia. Consultada en:

http://www.cgr.gov.bo

• Contraloría General de la República de Chile. Consultada en:http://www.contraloría.cl

• Contraloría General de la República de Colombia. Consultada en:

http://www.contraloria.gov.co

• Contraloría General de la República de Ecuador. Consultada en:http://www.contraloria.gov.ec

• Contraloría General de la República de Perú. Consultada en:

http://www.contraloría.gob.pe

• Contraloría General de la República Bolivariana de Venezuela. Consultada en:http://www.cgr.gov.ve

Organizacionesquepresentaninformacióndeauditoríaforense:

FACULTADDEESTUDIOSADISTANCIA

• Asociación Latinoamericana de Investigadores de Fraudes y Crímenes

Financieros(ALIFC).Consultadaen:http://www.alifc.org

• Association of Certified Fraud Examiners (ACFE). Consultada en:http://www.cfenet.com

• Auditnet.Consultadaen:http://www.auditnet.com

• Information Systems Audit and Control Association. Consultada en:

http://www.isaca.org

• ProyectoAtlatl(USAID).México.Consultadaen:http://www.atlatl.com.mx

• Proyecto Responsabilidad / Anticorrupción en las Américas AAA AmericasAccountability / Anti-Corruption Project (USAID). Consultada en:http://www.respondanet.com

• Proyecto Si Se Puede (USAID). Ecuador. Consultada en:

http://www.sisepuede.com.ec

• United States Interamerican Community Affairss. Consultada en:http://www.interamericanusa.com