unidad 3 - · pdf fileunidad 3: “la empresa” 4 1.3. elementos de la empresa los...

TRANSCRIPT

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

1

UNIDAD 3

“La empresa”

1. La empresa como unidad económica de producción

1.1 Concepto de empresa

1.2. Objetivos de la empresa

1.3. Elementos de la empresa

1.4. Funciones de la empresa

2. Clases de empresas : criterios de clasificación

2.1. Clasificación según su actividad o sector productivo al que

pertenecen

2.2. Clasificación según la propiedad del capital

2.3. Clasificación según su tamaño

2.4. Clasificación según su ámbito de actuación

2.5. Clasificación según su naturaleza jurídica

3. Clasificación de las empresas según su naturaleza jurídica

3.1. Empresa individual

3.2. Comunidad de bienes

3.3. Sociedades colectivas

3.4. Sociedades comanditarias simples

3.5. Sociedades comanditarias por acciones

3.6. Sociedades de responsabilidad limitada

3.7. Sociedades de responsabilidad limitada nueva empresa

3.8. Sociedades anónimas

3.9. Sociedades laborales

3.10. Sociedades cooperativas

4. Localización y dimensión de la empresa

4.1. Localización de la empresa

4.2. Dimensión de la empresa

4.3. Estrategias de crecimiento

4.4. Las pymes y las grandes empresas

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

2

1. La empresa como unidad económica de producción

Las personas tienen diversas necesidades de bienes y servicios. Estas necesidades suelen

ser muy diferentes e ilimitadas. En cambio, como ya sabemos, los recursos existentes

para satisfacerlos son limitados y escasos. Esto hace que los bienes y servicios tengan

un valor y que quien los necesita tenga que pagar de alguna forma por obtenerlos. Como

consecuencia, surge la necesidad de que otras personas proporcionen a la población

estos bienes y servicios.

Éste es el punto de partida de la empresa como unidad económica de producción,

entendiendo por producción cualquier proceso que tenga como finalidad crear o

en algún caso poner a disposición de los ciudadanos los bienes y servicios necesarios

para satisfacer sus necesidades.

1.1. Concepto de empresa

Podemos definir la empresa como la unidad económica de producción en la que se

combinan diferentes factores de producción (recursos naturales, trabajo y capital),

ordenados según una determinada estructura organizativa, bajo la dirección y control del

empresario, para obtener un producto o servicio final que pone a disposición de los

consumidores en el mercado.

1.2. Objetivos de la empresa

Los objetivos propiamente dichos son aquellos que desea conseguir una empresa

durante un periodo de tiempo concreto, es decir, son las metas escogidas una vez

analizado su entorno.

En la actualidad no podemos hablar de que las empresas persigan un único objetivo,

sino que podemos hablar de varios; lo que ocurre es que normalmente todos ellos están

supeditados a un objetivo fundamental: la obtención de la máxima rentabilidad.

Podemos distinguir entre:

A) Objetivo económico:

Obtener beneficios y minimizar costes, esto es obtener la máxima

rentabilidad

La rentabilidad se obtiene dividiendo el beneficio obtenido entre los recursos

invertidos para obtener dicho beneficio, multiplicando por 100.

Rentabilidad = (Beneficio / Recursos invertidos) x 100

Beneficio: podemos definirlo como la diferencia entre los ingresos y los

gastos en un período de tiempo determinado. Si los gastos fueran superiores

a los ingresos hablaríamos de Pérdida.

Beneficio = Ingresos – Gastos

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

3

Recursos invertidos: son los recursos financieros invertidos en la empresa

para que la empresa pueda realizar su actividad y obtener beneficios.

El objetivo que se persigue es maximizar la rentabilidad y no sólo los

beneficios, ya que una empresa puede obtener más beneficios que otra, pero

ser menos rentable.

Por ejemplo, una empresa puede doblar en beneficios a otra (400.000€ y

200.000€ respectivamente). Sin embargo, si los recursos invertidos por la

primera empresa han sido 800.000€, mientras que los recursos invertidos por

la segunda 100.000€, las rentabilidades de ambas empresas serían,

respectivamente, del 50% y del 200%.

Por lo tanto, podemos concluir que lo más importante no es tanto obtener el

máximo beneficio, sino obtener la máxima rentabilidad.

Ejemplo: En el ejercicio económico 2014, la empresa Madrid, S.A. ha realizado las

siguientes operaciones:

• Compras anuales de mercaderías: 800.000€

• Salarios y Seguridad Social anual de sus trabajadores: 150.000€

• Arrendamiento anual del local: 25.000€

• Factura anual de la luz, el agua y el teléfono: 4.000€

• Ventas de mercaderías: 1.000.000€

A partir de estos datos, calcular:

a) El beneficio o pérdida del ejercicio 2014.

b) La rentabilidad, si sabemos que el capital invertido ha sido de 700.000€

Solución:

a) Beneficio = Ingresos – Gastos

Beneficio = 1.000.000€ - 800.000€ - 150.000€ - 25.000€ - 4.000€ = 21.000€

b) Rentabilidad = (Beneficio ÷ capital invertido) x 100 = (21.000€ ÷ 700.000€) x 100 =

3%

Es decir, por cada 100€ invertidos, la empresa Madrid, S.A. ha obtenido 3€ de

Beneficio

B) Objetivos sociales:

Satisfacer las necesidades de la sociedad.

Proporcionar puestos de trabajo.

Conservar el medio ambiente.

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

4

1.3. Elementos de la empresa

Los elementos de una empresa son todos aquellos factores, tanto internos como

externos, que permiten que se lleve a cabo su actividad. Se pueden distinguir los

siguientes:

1) Los factores humanos o el elemento humano: son las personas que forman parte de

la empresa y que aportan a ésta su trabajo y/o su capital (dinero, bienes, créditos,..). Está

constituido por varios grupos con intereses diferentes dentro de la empresa:

- Los trabajadores o empleados: personas que ofrecen su fuerza laboral y sus

conocimientos a la empresa y reciben a cambio un salario, pactado

contractualmente con ésta.

- Los directivos y administradores: persona o conjunto de personas que dirigen

la actividad empresarial, asumiendo la responsabilidad que se pueda derivar de

esta dirección.

- Los propietarios o socios: persona o conjunto de personas que aportan capital

a la empresa, con el objetivo de controlarla o, simplemente, como inversores

financieros.

2) Los factores materiales: son el conjunto de bienes y derechos que constituyen el

patrimonio de la empresa. Podemos diferenciar:

- Bienes que forman el capital fijo, que son todos aquellos que van a

permanecer ligados a la empresa durante más de un ejercicio económico, y que

son necesarios para que ésta desarrolle su actividad (maquinaria, ordenadores,

instalaciones, etc.).

- Bienes que forman el capital circulante, que son los bienes que se renuevan

cada ejercicio y son los necesarios para completar el ciclo de explotación

(materias primas, material de oficina como bolígrafos, folios). También se

incluye los activos líquidos que componen la tesorería de la empresa

(básicamente el dinero en caja y el depositado en las entidades de crédito).

3) La Tecnología: Se puede definir como el conjunto de procesos productivos, métodos

y técnicas que sirven para mejorar la producción al permitir obtener el producto o

servicio de una manera más eficiente. El constante cambio tecnológico obliga a las

empresas a incorporar las innovaciones con suma rapidez para evitar quedarse

desfasadas.

4) La Organización: Los objetivos de la empresa solo serán posibles si los factores de

producción están coordinados y organizados de forma adecuada. Esta estructura viene

definida por el empresario, estableciéndose unas relaciones de autoridad, jerarquía y

comunicación.

5) El Entorno: El entorno de la empresa hace referencia a todos los factores externos a

la empresa que influyen en ella y condicionan su actividad. Las empresas se ven

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

5

influidas por circunstancias legales, económicas, sociales, culturales y tecnológicas del

medio en el que se desenvuelven; pero también la empresa influye en el entorno y debe

cuidar los efectos que su actividad produce sobre la sociedad y el medio ambiente, esto

se conoce como la responsabilidad social de la empresa, ya que es responsable de los

problemas sociales como la polución del aire o del agua, la concentración industrial

urbana, etc.

1.4. Funciones de la empresa

Para poder coordinar todos los elementos de la empresa y alcanzar los objetivos

marcados, la empresa se divide en áreas funcionales que actúan conjuntamente:

Área de producción: controla el aprovisionamiento de las materias primas y

gestiona la producción de los bienes y servicios. La información sobre los gustos

y preferencias de los consumidores y sobre la situación económica del mercado,

le viene dado por el departamento comercial, y el margen económico sobre el

que ha de actuar le viene dado por el departamento de inversión y financiación.

Área comercial: incluye al conjunto de actividades necesarias para hacer llegar

a los consumidores los bienes y servicios producidos. Antes de la producción se

analiza las necesidades de los consumidores mediante un estudio de mercado y

una vez producido el producto se diseña la política comercial adecuada para

poder venderlo.

Área de recursos humanos: sus funciones son seleccionar, contratar y formar a

los trabajadores, en definitiva, organizar y gestionar todo el personal de la

empresa.

Área de inversión y financiación: captar fondos necesarios para el

funcionamiento de la empresa y organizar la política de inversiones. Todas las

áreas o departamentos de la empresa necesitan recursos económicos que han de

estar aprobados por este departamento y que se han de adaptar a los

presupuestos de la empresa

Hay empresas que debido a su tamaño, sector… no tienen todos los departamentos que

se detallan. Por ejemplo, en el caso de una empresa comercial o de servicios, el área de

producción no existe, ya que no transforman productos, sino que los distribuyen en el

primer caso, o prestan un servicio, en el segundo.

2. Clases de empresas: Criterios de clasificación

Las empresas se clasifican según diversos criterios. Existen muchos tipos de empresas y

presentan grandes diferencias entre ellas. Vamos a clasificarla atendiendo a 5 criterios:

- Según su actividad o sector productivo al que pertenecen

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

6

- Según la propiedad del capital

- Según su tamaño

- Según su ámbito de actuación

- Según su naturaleza jurídica

2.1. Clasificación según su actividad o sector productivo al que pertenecen

Según la actividad a la que se dedica la empresa, se distinguen tres sectores productivos:

Sector primario: Lo forman las empresas que realizan actividades

relacionadas con los recursos naturales, como una empresa agrícola o

ganadera.

Sector secundario: Comprende las empresas que se dedican a actividades

productivas en las que hay un proceso de transformación. Poe ejemplo una

fábrica textil o empresa de automoción.

Sector terciario o de servicios: Incluye las empresas que ofrecen servicios

como los relacionados con el ocio, la restauración o el turismo, enseñanza,

transporte, etc. así como las empresas comerciales que venden artículos que

no han sufrido ninguna transformación. Por ejemplo un hipermercado, una

tienda de ropa, una agencia de viajes, etc.

2.2. Clasificación según la propiedad del capital

Según a quién pertenezca el capital, las empresas se pueden clasificar en:

Empresas privadas, en las que el capital o propiedad está completamente en

manos privadas, sin participación de ninguna entidad u organismo público. Un

ejemplo de esta clase de empresa es El Corte Inglés, Telepizza, etc.

Empresas públicas, en las que la totalidad del capital pertenece al Estado o a

otras entidades públicas. Un ejemplo de empresa pública es RENFE, Correos,

AENA, etc.

Empresas mixtas, en las que una parte del capital está en manos privada y parte

pertenece al Estado o a otras entidades públicas. Por ejemplo, Iberia, Altadis

(antigua tabacalera). No obstante, cuando el capital es mayoritariamente del

Estado se le llama empresa pública.

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

7

2.3. Clasificación según su tamaño

Las empresas pueden clasificarse según su tamaño en dos grupos: grandes empresas y

pymes.

Al conjunto de microempresas, pequeñas y medianas se le conoce con el nombre de

PYMES, son aquellas que tienen menos de 250 trabajadores y un volumen de

facturación no superior a 50 millones de euros o un balance general anual no superior a

43 millones de euros

Las recomendaciones de la Comisión Europea marcan las siguientes pautas en relación

con las pymes:

Categoría de

Pymes

Nº de trabajadores Volumen de negocios anual o Balance

general anual

Microempresa Menos de 10 Menos de 2 millones de euros

Pequeña empresa Menos de 50 Menos de 10 millones de euros

Mediana empresa Menos de 250 Menos de 50 millones o Menos de 43

millones de euros para el balance

.

Ejemplo 2. ¿A qué categoría pertenecen las siguientes empresas atendiendo a su

tamaño?

• Empresa A, con 3 trabajadores, un volumen de negocios anual de 1,5 millones de

euros y un balance general anual de 3 millones de euros: Microempresa.

• Empresa B, con 350 trabajadores, un volumen de negocios anual de 8 millones de

euros y un balance general anual de 22 millones: Gran empresa.

• Empresa C, con 40 trabajadores, un volumen de negocios anual de 20 millones de

euros y un balance general anual de 15 millones: Mediana empresa.

2.4. Clasificación según su ámbito de actuación

Según el ámbito geográfico en que la empresa realiza su actividad, se puede distinguir

entre:

Empresas locales: aquellas que desarrollan su actividad en una sola población.

Por ejemplo una panadería de un barrio.

Empresas regionales: llevan a cabo su actividad en una región o comunidad

autónoma. Por ejemplo, cualquier empresa de transporte de la Comunidad de

Madrid.

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

8

Empresas nacionales: realizan su actividad en todo el país. Por ejemplo, el

Corte Inglés.

Empresas internacionales: realizan su actividad más allá de sus fronteras y

llegan a otros países. Por ejemplo McDonald´s, Zara, etc.

2.5. Clasificación según su naturaleza jurídica

Al hablar de formas de empresa podemos distinguir entre empresa individual y empresa

societaria o sociedades

Empresa individual: pertenece a una persona física, el cual también la dirige.

El empresario individual responde con todo su patrimonio de las deudas de la

empresa. Dentro la empresa individual, distinguimos:

Empresario/a individual

Comunidades de bienes

Empresa societaria o sociedades: es una asociación de diversas personas que

ponen en común capital o trabajo con la finalidad de desarrollar una actividad y

obtener un beneficio.

Cuentan con personalidad propia distinta de a la de los socios que la forman

(personalidad jurídica). Esta característica les faculta para ser titular de derechos

y obligaciones. Para su constitución se exige formalizarla en escritura pública e

inscribirla en el registro correspondiente

Los dueños de estas empresas no responden con todo su patrimonio de las

deudas de la empresa sino sólo con su aportación a ella. Por otra parte, los

dueños del capital (de la empresa) no tienen por qué trabajar en ella ni tampoco

ostentar su dirección y gestión.

Según la finalidad de la actividad que realiza la sociedad, se puede distinguir

entre sociedades mercantiles y sociedades mercantiles especiales:

Sociedades mercantiles: son aquellas que tienen un objetivo puramente

económico y ejercen su actividad con ánimo de lucro. Aquí están las

sociedades anónimas y las sociedades responsabilidad limitada.

Sociedades mercantiles de carácter especial: Estas formas de empresa

presentan una finalidad social, además del objetivo económico. Aquí

tenemos las sociedades laborales y las cooperativas.

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

9

A su vez de desde un punto de vista económico, las sociedades mercantiles

pueden clasificarse en:

Sociedades personalistas: Aquellas en las que cuenta la persona del

socio con independencia de la aportación económica realizada (sociedad

colectiva y sociedad comanditaria simple).

Sus características más significativas son:

- La condición de socio es intransmisible.

- La responsabilidad de los socios por las deudas sociales

frente a terceros es personal e ilimitada (con todos sus

bienes presentes y futuros)

- La administración de la sociedad corresponde a los socios.

Sociedades capitalistas: Aquellas en las que cuenta la aportación

económica (capital) realizada con independencia de la identidad de la

persona del socio que realiza la misma (sociedad comanditaria por

acciones, sociedad de responsabilidad limitada y sociedad anónima).

Sus características más significativas son:

- La condición de socio es transmisible.

- La responsabilidad de los socios por las deudas sociales

frente a terceros está limitada a la aportación económica

realizada

- La administración de la sociedad no corresponde a los

socios.

3. Clasificación de las empresas según su naturaleza jurídica

3.1. Empresa Individual

A) Concepto:

El empresario individual es una persona física que realiza en nombre propio y por

medio de una empresa una actividad económica o profesional a título lucrativo, y

que responde del cumplimiento de sus obligaciones con todos sus bienes.

B) Características:

No tiene una regulación legal específica y está sometido en su actividad

empresarial a las disposiciones generales del Código de Comercio en materia

mercantil y a lo dispuesto en el Código Civil en materia de derechos y

obligaciones.

El control total de la empresa lo tiene el propietario, que dirige su gestión.

La personalidad jurídica de la empresa es la misma que la de su titular

(empresario), quien responde personalmente de todas las obligaciones que

contraiga la empresa.

No existe diferenciación entre el patrimonio mercantil y su patrimonio

civil.(Responsabilidad ilimitada)

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

10

No precisa de ningún proceso previo de constitución. Los trámites se inician al

comienzo de la actividad empresarial

La aportación de capital a la empresa, tanto en su calidad como en su cantidad, no

tiene más límite que la voluntad del empresario y no tiene ningún mínimo.

Tributa por sus beneficios en el Impuesto sobre la Renta de las Personas Físicas

(IRPF)

La razón social, es decir, el nombre de la empresa, será el del titular (nombre y

dos apellidos del empresario).

Ejemplo 3: Javier López Espinosa tiene empresa de instalación y reparación de

calderas. La razón social de la empresa es Javier López Espinosa, aunque

comercialmente se llama “Calderas Funciona”.

Para su creación, sólo necesitó un vehículo y las herramientas necesarias para su

trabajo; las tareas administrativas las realizaba desde casa. Actualmente, tiene una

pequeña oficina con un pequeño almacén.

La gestión de la empresa depende totalmente de él y, de momento, la actividad le

está dando buenos resultados. Además, es muy consciente del riesgo que tiene que

ejercer esta actividad por cuenta propia, ya que si las cosas no van bien y se generan

deudas, deberá afrontarlas con sus propiedades particulares.

3.2. Comunidad de bienes

A) Concepto:

La comunidad de bienes se basa en un contrato por el cual dos o más personas se

obligan a poner en común dinero, bienes o industria, con ánimo de repartir entre sí

las ganancias.

B) Características:

La Comunidad de Bienes no tiene personalidad jurídica propia. Por tanto, se

rige por el Código de Comercio en materia mercantil y por el Código Civil en

materia de derechos y obligaciones.

Para ejercer la actividad se requiere la existencia de un contrato privado en el

que se detalle la naturaleza de las aportaciones y el porcentaje de participación

que cada comunero tiene en las pérdidas y ganancias de la Comunidad de

Bienes.

No se exige aportación mínima. Pueden aportarse solamente bienes, pero no

puede aportarse sólo dinero o trabajo.

La Comunidad se constituirá mediante escritura pública cuando se aporten

bienes inmuebles o derechos reales.

Se exige como mínimo dos socios.

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

11

Fiscalmente, los beneficios son imputados a los comuneros (en función de su

participación en la Comunidad de Bienes), estando sujetos al IRPF.

La responsabilidad de los comuneros por las deudas sociales es personal, e

ilimitada de cada uno de los comuneros, responden de las deudas sociales por

igual, si no existe contrato escrito, cada uno responde de sus deudas, con todo su

patrimonio presente o/y futuro, cuando se agote el de la comunidad.

La razón social, es decir, el nombre de la comunidad será cualquier nombre

seguido de las siglas C.B. o “comunidad de bienes”.

3.3. Sociedades colectivas

A) Concepto:

Es una empresa donde las cualidades personales de sus socios son determinantes

para su funcionamiento, ya que se trata de una sociedad personalista y que no posee

personalidad física sino jurídica.

B) Características:

La sociedad tiene autonomía patrimonial y responde de sus deudas con su propio

patrimonio, aunque los socios también respondan de las deudas sociales

subsidiaria, ilimitada y solidariamente.

Subsidiaria: Los bienes personales ya no constan como patrimonio de la

empresa (como ocurría en la empresa individual), es decir solo se puede

proceder contra el patrimonio del socio cuando se agota el patrimonio social.

Ilimitada: no se limita al capital aportado por el socio, sino a todos sus bienes

presentes y futuros.

Solidaria: porque los acreedores pueden dirigirse contra cualquiera de los socios

por el importe de la deuda, aunque luego éste puede reclamar a los demás socios

la parte que corresponda a cada uno.

Al socio colectivo que aporta “bienes” a la sociedad se le denomina “socio

capitalista”, y al que solamente aporta “industria” (trabajo, servicios o actividad

en general) “socio industrial”. Todos los socios participan en la sociedad en

plano de igualdad.

El número mínimo de socios para su constitución es de dos y no hay un número

máximo.

No hay capital social mínimo para su constitución.

Se requiere escritura pública de constitución e inscripción en el Registro

Mercantil.

El nombre o Razón Social debe hacerse con el nombre de todos los socios,

alguno de ellos o de uno, añadiendo "y compañía" o su abreviatura “y Cía.”. En

ambos casos debe ir seguido de la expresión “Sociedad Colectiva” o su

abreviatura “S.C.”

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

12

La condición de socio no puede transmitirse libremente, para ello es necesario el

consentimiento de los demás socios

Fiscalmente, está sujeta al Impuesto sobre Sociedades.

Ejemplo 4: Las siguientes personas forman una sociedad colectiva dedicada a la

comercialización de prendas deportivas: Carmen Pozo, Carla Sanz y Carlos Ruiz.

¿Qué nombre puede adoptar la sociedad?

Solución:

La sociedad puede denominarse:

- Pozo, Sanz y Ruiz, Sociedad Colectiva (o bien, S.C.).

- Pozo y Sanz y Cía., Sociedad Colectiva (o bien, S.C.).

- Sanz y Ruiz y Cía., Sociedad Colectiva (o bien, S.C.).

- Pozo y Ruiz y Cía., Sociedad Colectiva (o bien, S.C.).

- Pozo y Cía., Sociedad Colectiva (o bien, S.C.).

- Sanz y Cía., Sociedad Colectiva (o bien, S.C.).

- Ruiz y Cía., Sociedad Colectiva (o bien, S.C.).

3.4. Sociedades comanditarias simples

A) Concepto:

Es una sociedad predominantemente personalista, a pesar de que hay dos tipos de

socios, unos colectivos y otros comanditarios.

B) Características:

Coexisten dos tipos de socios: los socios colectivos, que intervienen

directamente en la gestión de la sociedad y responden de forma personal,

solidaria e ilimitada frente a las deudas sociales y los socios comanditarios, que

realizan una aportación económica a la sociedad y participan únicamente de los

resultados económicos, sin intervenir en la gestión de la empresa. Por tanto,

tienen una responsabilidad ante terceros limitada a su aportación.

Constituye una comunidad de trabajo en la que no participan los socios

comanditarios y tiene plena autonomía patrimonial. La preponderancia que en la

sociedad tienen los socios colectivos permite considerarla como una sociedad de

carácter personalista.

No existe un capital mínimo legal para su constitución y se puede constituir a

partir de dos socios de los que uno ha de ser colectivo y otro comanditario.

La condición de socio no puede transmitirse libremente sin consentimiento de

los demás socios.

La razón social está formada por el nombre de todos los socios colectivos o de

algunos de ellos o de uno sólo, seguido de “y Compañía” y “Sociedad en

Comandita”- o las siglas “S. En C.” o “S. Com”.

La sociedad comanditaria simple tributa por el Impuesto sobre Sociedades.

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

13

3.5. Sociedades comanditarias por acciones

A) Concepto:

Sociedad de carácter mercantil cuyo capital social está dividido en acciones, que se

formará por las aportaciones de los socios, uno de los cuales, al menos, se encargará

de la administración de la sociedad y responderá personalmente de las deudas

sociales como socio colectivo, mientras que los socios comanditarios no tendrán esa

responsabilidad. Se aplicará la ley de Sociedades Anónimas, salvo en lo que resulte

incompatible con determinadas disposiciones, específicas para estas sociedades,

establecidas en el Código de Comercio.

En la sociedad Comanditaria por Acciones existen dos categorías de accionistas:

Socios colectivos, que responden personal y solidariamente de las deudas sociales y

han de ser necesariamente administradores de la sociedad.

Socios comanditarios, que carecen de responsabilidad personal y participan en la

organización de la sociedad a través de la Junta General.

B) Características:

Las características generales son prácticamente comunes con las de la sociedad

comanditaria simple.

La participación de los socios comanditarios (que sólo aportan capital) está

representada por acciones, que son partes alícuotas (proporcionales, iguales) del

capital. Por este motivo, al igual que las sociedades anónimas deben tener un

capital mínimo de 60.101,21 euros, que en el momento de la constitución dela

sociedad debe estar totalmente suscrito y desembolsado en, al menos, un 25 %.

El número de socios comanditarios ha de ser como mínimo de tres y, por lo

menos, un socio colectivo que- como en la sociedad comanditaria simple-es el

que se encarga de la gestión de la empresa.

Fiscalmente, está sujeta al Impuesto sobre Sociedades.

Se requiere escritura pública de constitución e inscripción en el Registro

Mercantil.

La razón social puede ser cualquier nombre elegido por los socios, seguido de

“Sociedad en Comandito por Acciones” o las siglas “S. En Com. Por A”.

Ejemplo 5: Una sociedad comanditaria por acciones está formada por tres socios,

dos colectivos, que son el Sr. González y el Sr. Pérez, y por una socia comanditaria,

que es la Sra. Jiménez. El nombre de la sociedad es González, Pérez y Jiménez, S.

en Com. ¿Es correcta la denominación?

Solución: La denominación no es correcta, ya que incorpora el nombre de la socia

comanditaria y no especifica que la sociedad es comanditaria por acciones (S. en

Com. Por A.). Si utiliza el nombre de los socios en lugar de cualquier otra

denominación, sólo puede figurar el nombre de los socios colectivos.

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

14

3.6. Sociedad de responsabilidad limitada (S.L., o S.R.L.)

A) Concepto:

Sociedad mercantil en la que el capital, que está dividido en participaciones

sociales, se integra por las aportaciones de los socios, quienes no responden

personalmente de las deudas sociales.

B) Características:

Las características más importantes de esta sociedad son las siguientes:

El número de socios para su constitución es de uno o más. Cuando están

formadas por un solo socio se llaman unipersonales. En este caso, el socio

puede ser una persona natural o jurídica.

La responsabilidad de los socios está limitada a las aportaciones de capital

El capital social mínimo es de 3.005,06 euros, y está dividido en

participaciones sociales, el cual deberá estar íntegramente suscrito y

desembolsado en el momento de otorgar la escritura de constitución. Las

participaciones son partes iguales, acumulables e indivisibles del capital

social. No se presentan como títulos para evitar su compraventa.

Fiscalmente, está sujeta al Impuesto sobre Sociedades.

Se requiere escritura pública de constitución e inscripción en el Registro

Mercantil.

La transmisión de participaciones es libre entre los socios, pero está limitada

a terceras personas; necesita la aprobación de la junta general.

En la denominación de la sociedad de responsabilidad limitada deberá

figurar necesariamente la indicación “Sociedad de Responsabilidad

Limitada”, “Sociedad Limitada” o sus abreviaturas “S.R.L.” o “S.L.”.

C) Órganos de la sociedad

La gestión y la administración de la sociedad se encargan a un órgano social. Este

órgano directivo está formado por la Junta General de accionistas y por los

Administradores:

Junta General de socios. Es un órgano de deliberación y decisión que

expresa con sus acuerdos la voluntad social (aprobación de cuentas anuales,

aplicación del resultado, nombramiento y destitución de los

administradores…)

Administradores. La administración de la sociedad se podrá confiar a un

administrador único o a un Consejo de Administración.

D) Los socios

Cada participación social confiere a su titular legítimo la condición de socio y le

atribuyen, como mínimo, los siguientes derechos:

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

15

El derecho a participar en el reparto de las ganancias sociales y en el

patrimonio resultante de la liquidación.

El derecho de asunción preferente en la creación de nuevas participaciones.

El derecho de asistir y votar en las juntas generales y el de impugnar los

acuerdos sociales.

El derecho de información

3.7. Sociedad de responsabilidad limitada nueva empresa (S.L.N.E.)

A) Concepto:

Es una sociedad limitada de carácter especial. Surge por la puesta en marcha desde

la Unión Europea de un plan que promueve la actividad empresarial, simplificando

los trámites y reduciendo los costes de constitución.

B) Características:

Las características más importantes de esta sociedad son las siguientes:

El número máximo de socios en el momento de la constitución se limita a

cinco, que han de ser personas físicas. Se permite la Sociedad Limitada

Nueva Empresa unipersonal.

La responsabilidad de los socios está limitada a las aportaciones de capital.

El capital social mínimo, que deberá ser desembolsado íntegramente

mediante aportaciones dinerarias en el momento de constituir la sociedad, es

de 3.012 euros y el máximo de 120.202 euros

Fiscalmente, está sujeta al Impuesto sobre Sociedades.

Se requiere escritura pública de constitución e inscripción en el Registro

Mercantil. Estos trámites se pueden realizar por vía electrónica y telemática.

La denominación de la sociedad nueva empresa estará formada por los dos

apellidos y el nombre de uno de los socios fundadores seguidos de un

código alfanumérico que permita la identificación de la sociedad de manera

única e inequívoca.

No es obligatoria la llevanza del libro registro de socios porque el reducido

número de socios no lo hace necesario.

Se simplifican las obligaciones contables al crear un modelo único de

contabilidad basado en un libro diario de ingresos y gastos

C) Órganos de la sociedad

La SLNE se rige, como la Sociedad de Responsabilidad Limitada ordinaria, por la

Junta General de socios y por el órgano de administración.

Junta General de socios. Es la asamblea que reúne a todos los socios y es

el órgano soberano para regir la vida de la sociedad.

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

16

Administradores. Los administradores de la sociedad (uno o varios) tienen

que ser socios y no se prevé la existencia de un consejo de administración.

Los administradores representan a la sociedad, en juicio y fuera de él. Si son

varios esta representación podrá ser solidaria o mancomunada. Esto

significa que la representación la ostenta uno cualquiera de ellos, en el caso

de la solidaria, y dos cualesquiera de ellos cuando la representación sea

mancomunada.

Ejemplo 6: Cuatro socios quieren constituir una empresa de pintura y deciden que

la aportación que tiene que realizar cada uno no supere los 2.400€. Además quieren

asegurarse de que si la empresa no va bien, no tengan que responder personalmente

ante las deudas.

¿Cuál será el capital social total? ¿Qué tipo de sociedad mercantil pueden constituir

con este capital? ¿Qué responsabilidad tienen los socios de las obligaciones frente a

terceros?

Solución:

Si cada uno de los socios aporta 2.400€ y son 4 socios, el capital social total será de

9.600€. Con este capital se puede constituir una sociedad limitada, ya que el capital

social mínimo exigido para su constitución es de 3.005,06€. Este tipo de sociedad

limita la responsabilidad de los socios a la aportación realizada, es decir, cada uno

deberá responder ante las deudas solo con los 2.400€ que ha depositado.

3.8. Sociedades Anónimas

A) Concepto:

Sociedad mercantil en la que el capital, que está dividido en acciones transmisibles

libremente, se integra por las aportaciones de los socios, quienes no responden

personalmente de las deudas sociales. Las acciones, a diferencia de las

participaciones, son las partes en que se divide el capital social de una sociedad

anónima, pero están documentadas en títulos nominativos o al portador que

permiten su negociación y libre compraventa.

B) Características:

Las características más importantes de esta sociedad son las siguientes:

El número de socios para su constitución es de uno o más. Cuando están

formadas por un solo socio se llaman unipersonales. En este caso, el socio

puede ser una persona natural o jurídica.

La responsabilidad de los socios está limitada a las aportaciones de capital.

El capital social mínimo es de 60.101,21 euros, y estará dividido en

acciones. En el momento de la constitución, el capital debe estar totalmente

suscritas y desembolsado en, al menos, un 25%.

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

17

Fiscalmente, está sujeta al Impuesto sobre Sociedades.

Se requiere escritura pública de constitución e inscripción en el Registro

Mercantil.

En la denominación de la sociedad anónima deberá figurar necesariamente

la indicación “Sociedad Anónima” o su abreviatura “S.A.” y de que está

formada por un solo socio, Sociedad Anónima Unipersonal o “S.A.U.”.

C) Órganos de la sociedad:

Las sociedades anónimas tienen dos órganos principales, que son: la Junta General

de accionistas y los Administradores:

Junta General de socios. Es un órgano de deliberación y decisión que

expresa con sus acuerdos la voluntad social (aprobación de cuentas anuales,

aplicación del resultado, nombramiento y destitución de los

administradores…)

Administradores. La administración de la sociedad se podrá confiar a un

administrador único o a un Consejo de Administración.

D) Los socios:

Cada participación social confiere a su titular legítimo la condición de socio y le

atribuyen, como mínimo, los siguientes derechos:

El derecho a participar en el reparto de las ganancias sociales y en el

patrimonio resultante de la liquidación.

El derecho de suscripción preferente en la emisión de nuevas acciones o de

obligaciones convertibles en acciones.

El derecho de asistir y votar en las juntas generales y el de impugnar los

acuerdos sociales.

El derecho de información

Ejemplo 7: El capital social de Alfa, S.A. es de 65.000€ y está dividido en acciones aun

valor nominal de 1.000€ cada una. Sus tres socios aportaron el 60, 20 y 20% del total,

respectivamente.

¿Cuántas acciones se emitieron? ¿Qué capital y cuantas acciones posee cada uno de los

socios? ¿Cuál de los socios tendrá más poder de decisión y mayor reparto de

dividendos?

Solución:

Si el capital social es de 65.000€ y cada acción tiene un valor nominal de 1.000€,

significa que se emitieron 65 acciones (65x1.000=65.000€).

Teniendo en cuenta el porcentaje de participación de cada uno de los socios, el capital

aportado es:

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

18

Socio 1: 60% 65.000 = 39.000€ 39 acciones

Socio 2: 20% 65.000 = 13.000€ 13 acciones

Socio 3: 20% 65.000 = 13.000€ 13 acciones

Total 65.000€ 65 acciones

El socio 1 es el que tiene un mayor porcentaje de participación en la sociedad y, por

tanto, su voto tendrá más valor a la hora de tomar decisiones. También su parte de los

beneficios de la empresa será mayor que para los otros dos socios.

3.9. Sociedades Laborales

A) Concepto:

Es una sociedad anónima o de responsabilidad limitada en la que la mayoría del

capital social, al menos el 51 % es propiedad de los trabajadores que prestan en ella

servicios retribuidos de forma personal y directa, y cuya relación laboral es de

carácter indefinido.

B) Características:

Las características más importantes de esta sociedad son las siguientes:

Ningún socio puede poseer acciones o participaciones que representen más

de la tercera parte del capital (33 %), excepto las entidades públicas, que

pueden alcanzar el 49 %. El número mínimo de socios es de 4, de los cuales

3 deben ser socios trabajadores

La responsabilidad de los socios está limitada al capital aportado.

El capital social está dividido en acciones nominativas o en participaciones.

Éstas han de suscribirse y desembolsarse al menos en un 25 % de cada

acción si se trata de una sociedad anónima laboral, y el 100 % si es una

sociedad de responsabilidad limitada laboral; el capital no puede ser inferior

a 60.101,21euros ó 3.005,06 euros, respectivamente. Existen acciones y

participaciones de dos clases:

- Clase laboral: están destinadas a los socios trabajadores

- Clase general: son propiedad de los socios no trabajadores, si los hay.

Fiscalmente, está sujeta al Impuesto sobre Sociedades.

Las sociedades laborales deben formalizarse en escritura pública e

inscribirse en el Registro Mercantil; además previamente deben estar

inscritas en el Registro de Sociedades Laborales de su comunidad autónoma

correspondiente.

La razón social puede estar formada por cualquier nombre seguido de

“Sociedad de Responsabilidad Limitada Laboral” o “Sociedad Anónima

Laboral”, o sus siglas respectivas “S.L.L.” o “S.A.L.”

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

19

C) Órganos de la sociedad:

Los órganos sociales en las S.A.L. son los mismos que en las sociedades anónimas

y en las S.L.L. son los mismos que en las sociedades de responsabilidad limitada.

3.10. Sociedades cooperativas

A) Concepto:

Es una asociación de personas físicas o jurídicas con intereses y necesidades

comunes, que desarrollan una determinada actividad empresarial; los resultados

económicos-denominados excedentes, no beneficios- se imputan a los socios, una

vez atendidos los fondos comunitarios, en función de la actividad cooperativa que

realizan. Estas sociedades crean un patrimonio común con limitaciones en su

transmisibilidad y sin ánimo de lucro.

B) Características:

Las Cooperativa pueden ser de primer grado que deberán estar integradas al

menos por tres socios. Y de segundo grado que estarán integradas al menos por

dos Cooperativas.

La responsabilidad de los socios está limitada a las aportaciones de capital, salvo

disposición contraria de los Estatutos.

Los Estatutos fijarán el capital social mínimo con que puede constituirse y

funcionar la cooperativa, debiendo estar totalmente desembolsado desde su

constitución.

Fiscalmente, está sujeta al Impuesto sobre Sociedades, con un tipo de gravamen

fijo más reducido que el de otras sociedades (20%).

Se requiere escritura pública de constitución e inscripción en el Registro General

de Cooperativas

La denominación de la sociedad incluirá necesariamente las palabras “Sociedad

Cooperativa” o su abreviatura S. Coop.

Las cooperativas pueden ser de muy diversos tipos: de trabajo asociado, de

consumidores y usuarios, de vivienda, agrarias de explotación comunitaria de la

tierra, de servicios, del mar, de transportistas, de seguros, sanitarias, de

enseñanza, de crédito, etc.

C) Órganos sociales:

En la cooperativa existen cuatro órganos sociales:

Asamblea General: es la reunión de los socios para deliberar y tomar acuerdos

como órgano supremo de decisión. La Asamblea tiene por objeto examinar la

gestión social, aprobar las cuentas anuales, autorizar la imputación del excedente

y establecer la política general de la cooperativa.

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

20

Consejo Rector: es el órgano de gobierno, gestión y representación de la

cooperativa. Debe tener tres miembros como mínimo que sean socios y se puede

nombrar un director.

Comité de Recursos: este órgano sólo existe en las cooperativas de primer

grado cuando lo prevean los estatutos. Su función es tramitar y resolver los

recursos contra las sanciones impuestas a los socios por el Consejo Rector.

Interventores: su función es la censura de las cuentas anuales. Deben ser entre

uno y tres socios (personas físicas).

Ejemplo 8: El Grupo Hojiblanca es una unión de cincuenta mil familias de agricultores

que se han agrupado para comercializar sus producciones. Principalmente, son de aceite

de oliva virgen y aceitunas, a través de decenas de cooperativas ubicadas en Andalucía,

Castilla-La Mancha y Extremadura.

4. Localización y dimensión de la empresa

La creación de una empresa implica la toma de dos decisiones importantes que van a

condicionar su futuro:

La localización: ¿dónde instalar nuestra empresa?, ¿en el centro de una ciudad o en las

afueras?, ¿cerca o lejos de otras empresas competidoras?, etc. Esta decisión no sólo va

influir en sus costes fijos y variables, sino también en el volumen de demanda de sus

productos y servicios y, por lo tanto, en sus ingresos.

La dimensión: ¿en qué instalaciones (factorías, almacenes, centros administrativos o

puntos de venta) desarrollará su actividad?, ¿qué número y tipo de trabajadores serán

necesarios?, etc.

Ambas decisiones están relacionadas, ya que dependen en gran medida de un factor

común: la demanda esperada o demanda prevista. Dimensión y localización son, por

tanto, decisiones que se deben tomar conjuntamente, ya que son interdependientes y

dependen de los mismos factores, sobre todo de los costes.

4.1. Localización de la empresa

Para escoger un lugar adecuado donde implantar la empresa, las empresas estudian sus

factores de localización, es decir, el conjunto de circunstancias que aconsejan un

determinado lugar para su instalación.

A) Factores de localización

Los factores de localización son diversos y la incidencia de cada uno de ellos variará

según las características concretas de la actividad de la empresa. Los más importantes

son:

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

21

- La demanda del mercado. Se debe analizar si en la población o en la zona

donde se quiere instalar la empresa hay clientes potenciales (futuros

consumidores). Así, para la instalación de un restaurante de lujo se buscará una

zona en la que el poder adquisitivo sea alto. Los colegios e institutos se

construyen cerca de donde viven los alumnos. Una residencia universitaria debe

estar próxima al centro universitario o tener fácil acceso de comunicaciones, etc.

También hay que realizar un estudio de la competencia, si el mercado está

saturado con el producto, no será buena esta localización. Hay que hacer un

análisis de mercado completo.

- La facilidad de acceso a las materias primas. Las empresas tratan de situarse

cerca de sus fuentes de suministro de materias primas (plazos de entrega,

facilidad de pago,..). Para determinadas empresas (centrales lecheras,

conserveras, etc.), este factor es fundamental, ya que no sólo se reducen costes,

sino que además se ahorra tiempo y disminuyen los riesgos de manipulación.

- La disponibilidad y el coste del terreno. Este factor será más determinante

para aquellas empresas que requieren grandes superficies para su instalación

(petroquímicas, fabricantes de automóviles, etc.), que tienden a localizarse

alejadas de los núcleos urbanos, en zonas donde el suelo es más barato.

- El mercado de trabajo. Interesará que en la zona elegida existan suficientes

trabajadores cualificados para cubrir los distintos puestos de trabajo de la

empresa. Además habrá que tener en cuenta que el coste de la mano de obra

también varía de unas zonas a otras. El clima laboral y social existente (la

actitud de los trabajadores y de los sindicatos) también deben tenerse en cuenta.

En las últimas décadas, se ha producido la deslocalización de muchas empresas

industriales españolas. Una compañía se deslocaliza cuando traslada sus centros

de producción de un país desarrollado a otro menos desarrollado para reducir

costes. Las grandes empresas multinacionales suelen deslocalizar sus centros de

producción para buscar zonas con un acceso a las materias primas mejor y más

barato y, sobre todo, con menores costes de mano de obra. Para ello, suelen

instalarse en países con legislaciones menos estrictas con la protección del

medio ambiente, con condiciones de trabajo más flexibles, menos seguridad en

el trabajo, mayor jornada laboral y menores salarios, etc. Los ejemplos en

España son numerosos, Mercedes Benz, Hewlett-Packard, Samsung, Braun,

Panasonic, Phillips, etc.

- La dotación industrial y los suministros. Debe considerarse el nivel industrial

de la zona y la existencia de otras empresas auxiliares (fabricantes de

componentes necesarios para el proceso productivo, servicios de asistencia

técnica, etc.). En el caso de las plantas industriales, su instalación deberá

efectuarse en zonas calificadas como de uso industrial (polígonos y parques

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

22

industriales, parques empresariales o tecnológicos), dotadas de las necesarias

infraestructuras de servicios o suministros (energía, agua, telecomunicaciones,

saneamiento y eliminación de residuos, asesoría, hostelería, etc.).

- Transportes y comunicaciones. La cercanía a redes de comunicaciones con el

resto del territorio (carreteras, puertos, ferrocarril, etc.), así como la

disponibilidad de medios de transporte, son también factores importantes. Es

fundamental que el lugar elegido sea de fácil acceso para los clientes,

proveedores y para otras empresas con las que se mantenga contacto. La

creciente congestión urbana y las dificultades para aparcar favorecen que los

consumidores hagan sus compras en las grandes superficies por su facilidad de

aparcamiento y la comodidad para cargar el coche.

- Legislación: se debe conocer bien la normativa legal y sus restricciones, tanto

en materia fiscal (ayudas económicas o bajos impuestos), mercantil (normativa

del sector) como social (normativa medioambiental). Para instalar una discoteca

debemos cumplir una serie de normas (acústica, horarios de apertura y cierre).

- Inversión y financiación: Se debe tener en cuenta que se ha de obtener recursos

económicos y, por tanto, interesa ubicar la empresa en un lugar donde el acceso

a las instituciones financieras sea fácil y haya opciones de realizar nuestra

inversión.

- Desarrollo económico de la zona: El crecimiento económico y la existencia de

otras empresas en la zona ofrecen mayores garantías de éxito para la empresa

B) Nuevas tecnologías y localización

Las nuevas tecnologías de la información y la comunicación están cambiando el

concepto de espacio físico de empresa. El comercio electrónico o los servicios en línea,

las nuevas necesidades sociales (atención a la tercera edad, servicios a la familia, etc.),

mensajería, multiasistencia, etc., están revolucionando el concepto tradicional de

localización, aproximándolo más a una centralita telefónica o a un lugar en la red que a

una oficina o local comercial.

4.2. Dimensión de la empresa

La dimensión o tamaño de la empresa hace referencia a su capacidad productiva o

máximo nivel de producción alcanzable en un periodo de tiempo y no tanto a su

tamaño. Por ejemplo, la dimensión de un restaurante que cuenta con un espacio para que

coman 20 personas no son los 20 servicios que puede hacer al mediodía, sino los 40

comensales que pueden llegar a servir si se hacen dos turnos de comidas. Es decir, la

dimensión del restaurante no viene determinada por la dimensión de sus instalaciones,

sino por la capacidad productiva de estas.

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

23

A partir de un estudio de mercado sobre la previsión de la demanda, la producción y sus

costes, la empresa decidirá cuál debe ser su capacidad productiva. Al mismo tiempo, la

empresa decide cuál es y qué características tiene la localización que le va a permitir

conseguir esa capacidad de producción. En el caso del restaurante, le resulta más

rentable tener un local más pequeño en el que quepan solo 20 personas y doblar turno,

que uno más grande con capacidad para 40 personas.

Los criterios más utilizados para medir la dimensión son:

- nº de trabajadores

- volumen de ventas o ingresos

- recursos propios

- activo total

- beneficios netos anuales.

Asimismo conviene diferenciar la dimensión o capacidad productiva de la empresa

con la ocupación, es decir, con la capacidad realmente utilizada. Así, un hotel puede

tener capacidad para alojar a 100 clientes diarios, pero si solo se alojan 80, diremos que

su ocupación es del 80%, es decir, está por debajo de su capacidad o, lo que es lo

mismo, existe una capacidad ociosa del 20%.

Para las empresas lo importante es alcanzar su dimensión óptima, es decir, aquella que

permite alcanzar a la empresa su producción máxima al menor coste posible, lo que

supone una ventaja frente a sus competidores y la maximización de su beneficio.

4.3. Estrategias de crecimiento

Una vez decidida la dimensión inicial, una de las misiones de la dirección es lograr un

ritmo de crecimiento adecuado para la empresa. El crecimiento es uno de los objetivos

de las empresas y una forma de manifestar el éxito de las mismas. Las empresas pueden

crecer de dos maneras: crecimiento interno y crecimiento externo.

El crecimiento interno de la empresa es aquel que está basado en la realización de

inversiones productivas en el seno de la propia empresa, aumentando así su capacidad

productiva. Podemos distinguir:

- Penetración en el mercado: consiste en aumentar las ventas de la empresa en el

mercado actual con los productos actuales, captando nuevos clientes mediante

publicidad, descuentos, muestras gratuitas, etc. Por ejemplo, vendemos televisiones en

España y hacemos una promoción de regalar una televisión pequeña cuando se compra

una grande.

- Desarrollo de productos: se ofrece un producto nuevo o mejorado en los mercados en

los que la empresa se encuentra presente. Por ejemplo, televisiones con TDT, pantalla

plana, etc...

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

24

- Desarrollo de mercados: se trata de introducir nuestros productos en mercados

nuevos. Por ejemplo, vendemos televisiones a china, que es un mercado nuevo donde

nunca vendíamos.

- Diversificación: consiste en vender nuevos productos en nuevos mercados. Los

nuevos productos pueden estar relacionados con los que habitualmente vende la

empresa. Por ejemplo una empresa que produce cápsulas de café amplía su oferta

ofreciendo también capsulas de chocolate o de té. O bien, el nuevo producto que se

ofrece o el nuevo mercado al que se quiere acceder no tiene ninguna relación con la

actividad principal. Por ejemplo, nuestra empresa es de fabricación de televisiones y

montamos una cadena de bares.

El crecimiento externo está basado en la aportación de recursos por organismos ajenos

a la empresa. Podemos distinguir:

- Fusión: consiste en la disolución de dos o más sociedades que traspasan sus

respectivos patrimonios a una nueva sociedad. Por ejemplo, Cataluña Caixa responde a

la fusión de las cajas de Cataluña, Manresa y Tarragona.

- Absorción: se produce cuando una sociedad compra un patrimonio de otra u otras y lo

integra en el suyo propio. Por ejemplo, BBVA y Banesto.

- Participación: consiste en comprar una parte de las acciones de otra empresa para

influir en ella. Por ejemplo, todos los bancos participan en grandes sociedades. El

BBVA posee alrededor del 6,28% del capital social de Telefónica.

- Cooperación y alianzas de empresas: consiste en un acuerdo entre distintas empresas

a través del cual tratan de unir sus esfuerzos y aprovechar las ventajas que surgen de

actuar conjuntamente. Por ejemplo Nestea es el resultado de una alianza comercial entre

Nestlé y Coca Cola para entrar en un nuevo mercado de refrescos.

- Las franquicias. Es una forma especial de crecimiento externo. El titular del negocio

(el franquiciador) concede el derecho de explotación de su marca a otra empresa (el

franquiciado) mediante un contrato que obliga a mantener la idea original del negocio a

cambio del cobro de cánones. Esto permite a un pequeño empresario aprovechar las

economías de escala del grupo en compras, promoción y reconocimiento de marcas y al

gran grupo le permite incrementar sus rentas sin tener que asumir ninguna inversión.

Por ejemplo, Telepizza, Calzedonia, McDonald`s, etc.

4.4. Las pymes y las grandes empresas

Si tenemos en cuenta la localización y la dimensión (en sentido de tamaño) de la

empresa podemos diferenciar empresas con localización internacional o nacional y

empresas grandes y pequeñas o medianas.

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

25

4.4.1. Las pequeñas y medianas empresas

Las microempresas y las pequeñas y medianas empresas desarrollan una parte

fundamental de la actividad económica de un país. Además, desde el punto de vista

social, su importancia es vital, pues ofrecen la inmensa mayoría de los empleos

remunerados (alrededor del 80% en España y cerca del 60% de la producción), que a su

vez constituyen el grueso de la renta de las familias.

Las principales características de una PYME son:

- Su capital social pertenece a una sola persona o a un grupo reducido de

socios, a menudo parientes más o menos cercanos.

- Dirección y propiedad suelen coincidir en las mismas personas. Es decir,

suelen tomar la forma de empresario individual, sociedad colectiva o sociedad

limitada.

- Generalmente se encuadran bien en sectores de economía tradicional

(comercio, servicios auxiliares y profesionales), o bien en sectores en

crecimiento con escasas barreras de entrada (atención social, tiempo libre,

restauración y hostelería, etcétera). Aprovechan los espacios que dejan vacíos las

grandes empresas (desarrollan su actividad en mercados intersticiales)

- En general, el personal carece del nivel de cualificación y formación técnica

adecuado.

- Poca o ninguna especialización en la dirección y administración, que

esencialmente se encuentra a cargo de una sola persona, con pocos medios y

auxiliares y escasa o nula formación.

- Poca capacidad financiera: por las limitaciones en volumen, forma jurídica y

falta de conocimiento de las fuentes de capital disponibles y la manera de

acceder a ellas.

- Debido a su dimensión, tiene poca fuerza negociadora con proveedores,

clientes a la hora de pactar precios, plazos de entrega…

- Posición poco dominante en el mercado, de modo que sus operaciones no

tienen gran repercusión.

- Fuerte integración en la comunidad local o regional, en donde encuentra

proveedores, trabajadores y clientes.

- Contacto personal de la dirección con socios, empleados, clientes y

proveedores de la empresa.

- Es una organización flexible, que les permite adaptarse rápidamente a cualquier

crisis o cambio coyuntural gracias a su estructura más ligera y a su contacto

directo con los diversos agentes del mercado.

4.4.2. La globalización y las empresas multinacionales

En el espíritu empresarial hay una tendencia natural al crecimiento. De este modo, las

empresas exitosas procuran extender su modelo de negocio a otros mercados, sean estos

nuevos productos o áreas geográficas. Así las pequeñas empresas, nacidas a menudo a

iniciativa de un solo individuo emprendedor, en otros casos establecimientos familiares

PRUEBA DE ACCESO A CICLOS FORMATIVOS DE GRADO SUPERIOR (ECONOMÍA DE LA EMPRESA) UNIDAD 3: “La empresa”

26

de larga tradición, llegan a convertirse en grandes empresas con factorías o redes

comerciales muy amplias, gran número de trabajadores y fuerte volumen de negocio.

Se llama globalización a la extensión de las relaciones económicas entre diferentes

países hasta el extremo de crear una economía mundial, en la que cada economía

participante depende de las otras.

La globalización ha contribuido a generalizar el fenómeno de la internacionalización de

la empresa. La reducción de barreras comerciales, creación de áreas de libre comercio,

liberalización del moviendo de capitales y el avance en las comunicaciones han abierto

los mercados a los productos de cualquier empresa.

En la actualidad, el paradigma de la gran empresa internacionalizada lo encontramos en

las multinacionales, que son el resultado de la expansión de una empresa por diversos

países.

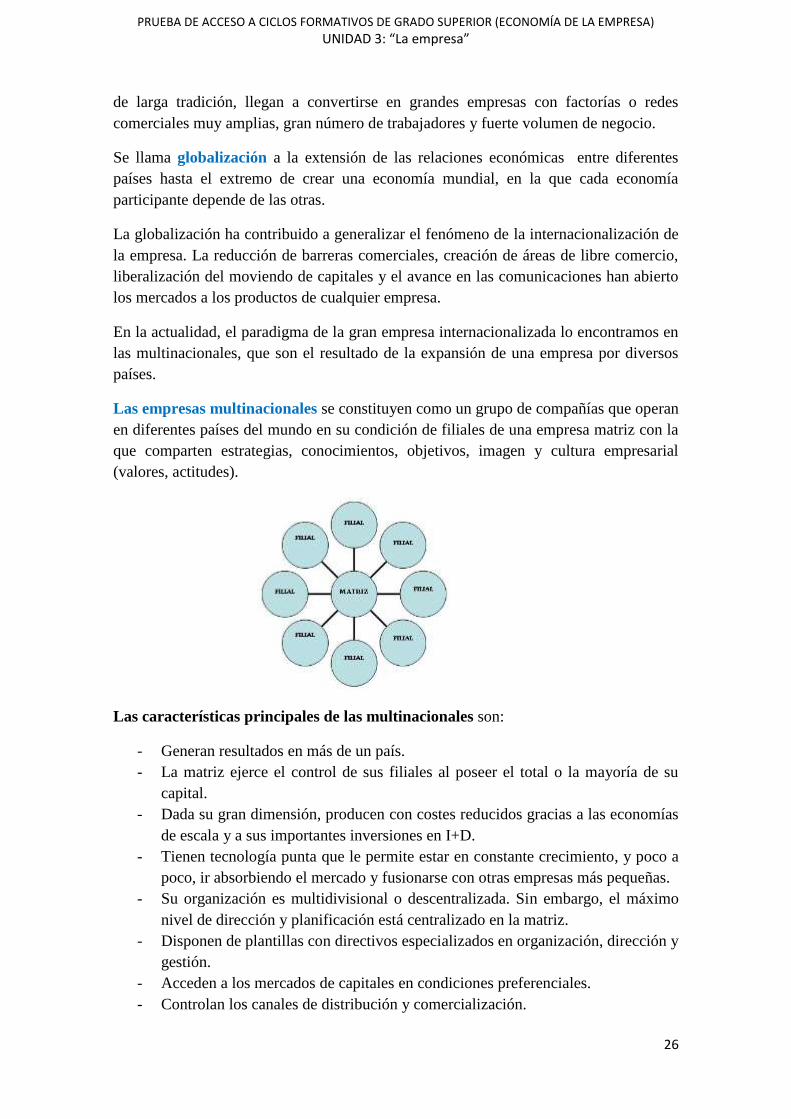

Las empresas multinacionales se constituyen como un grupo de compañías que operan

en diferentes países del mundo en su condición de filiales de una empresa matriz con la

que comparten estrategias, conocimientos, objetivos, imagen y cultura empresarial

(valores, actitudes).

Las características principales de las multinacionales son:

- Generan resultados en más de un país.

- La matriz ejerce el control de sus filiales al poseer el total o la mayoría de su

capital.

- Dada su gran dimensión, producen con costes reducidos gracias a las economías

de escala y a sus importantes inversiones en I+D.

- Tienen tecnología punta que le permite estar en constante crecimiento, y poco a

poco, ir absorbiendo el mercado y fusionarse con otras empresas más pequeñas.

- Su organización es multidivisional o descentralizada. Sin embargo, el máximo

nivel de dirección y planificación está centralizado en la matriz.

- Disponen de plantillas con directivos especializados en organización, dirección y

gestión.

- Acceden a los mercados de capitales en condiciones preferenciales.

- Controlan los canales de distribución y comercialización.