unidad 02 -niif 01 - aplicación primera vez - 2 diapositivas -

TRANSCRIPT

5/11/2018 UNIDAD 02 -NIIF 01 - Aplicaci n Primera Vez - 2 Diapositivas - - slidepdf.com

http://slidepdf.com/reader/full/unidad-02-niif-01-aplicacion-primera-vez-2-diapositivas-

Mag. Luis R. Alvarez Chiabo

SEMINARIO EN NORMAS INTERNACIONALESDE INFORMACION FINANCIERA – IFRS –

UNIDAD Nº 02-APLICACIÓN DE NIIF POR PRIMERA VEZ –

(ANALISIS DE LA NIIF 01)

2Mag. Luis R. Alvarez Chiabo

Cuestión contemplada en las Normas Contables Profesionales Argentinas

(NCPA)

Aspecto propio de las Normas Internacionales de Información Financiera

(NIIF)

Símbolo representativo de un elemento integrante de una categoría dentro

de una taxonomía

Precisión o digresión terminológica o conceptual

Importante, destacable, trascendente.

Cuestión no resuelta, no prevista o de múltiples interpretaciones

Aspecto criticable o no compartido

Simbología Utilizada en la Presentación

5/11/2018 UNIDAD 02 -NIIF 01 - Aplicaci n Primera Vez - 2 Diapositivas - - slidepdf.com

http://slidepdf.com/reader/full/unidad-02-niif-01-aplicacion-primera-vez-2-diapositivas-

3Mag. Luis R. Alvarez Chiabo

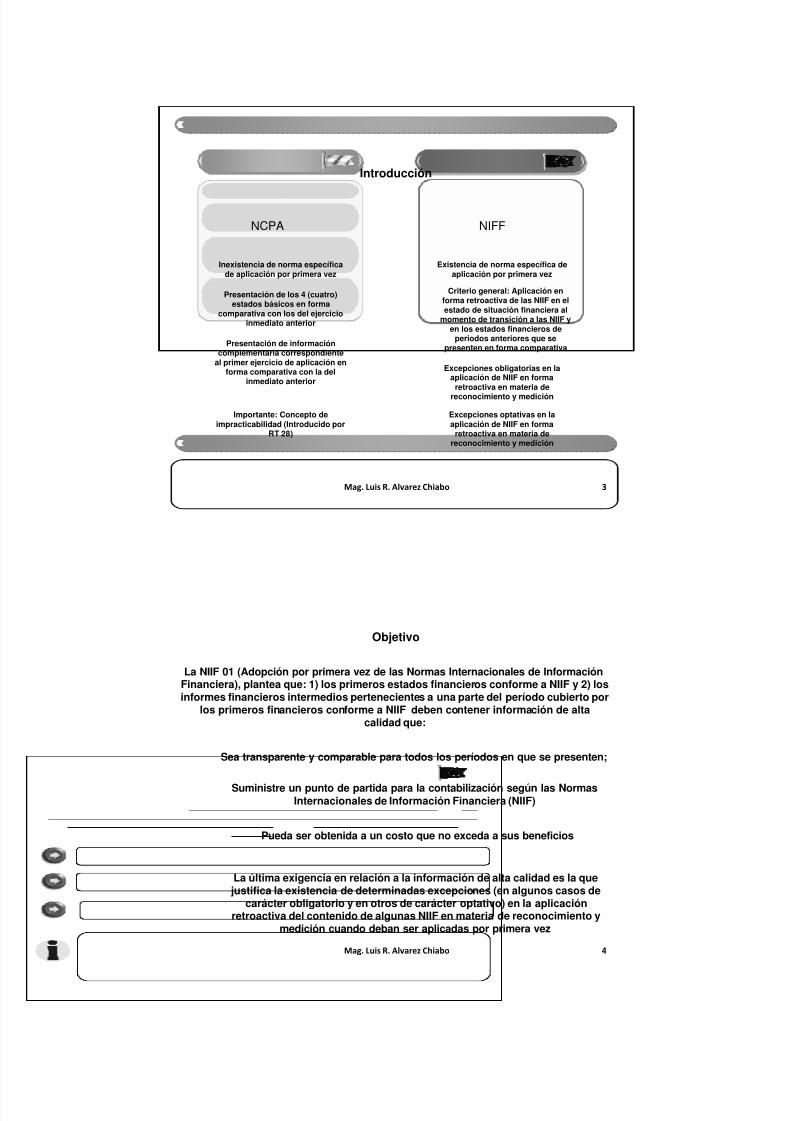

Introducción

NCPA NIFF

Existencia de norma específica deaplicación por primera vez

Inexistencia de norma específicade aplicación por primera vez

Presentación de los 4 (cuatro)estados básicos en forma

comparativa con los del ejercicioinmediato anterior

Presentación de informacióncomplementaria correspondiente

al primer ejercicio de aplicación enforma comparativa con la del

inmediato anterior

Criterio general: Aplicación enforma retroactiva de las NIIF en elestado de situación financiera al

momento de transición a las NIIF yen los estados financieros de

periodos anteriores que sepresenten en forma comparativa

Excepciones obligatorias en laaplicación de NIIF en forma

retroactiva en materia dereconocimiento y medición

Excepciones optativas en laaplicación de NIIF en forma

retroactiva en materia dereconocimiento y medición

Importante: Concepto deimpracticabilidad (Introducido por

RT 28)

4Mag. Luis R. Alvarez Chiabo

Objetivo

La NIIF 01 (Adopción por primera vez de las Normas Internacionales de InformaciónFinanciera), plantea que: 1) los primeros estados financieros conforme a NIIF y 2) losinformes financieros intermedios pertenecientes a una parte del período cubierto por

los primeros financieros conforme a NIIF deben contener información de altacalidad que:

Sea transparente y comparable para todos los períodos en que se presenten;

Suministre un punto de partida para la contabilización según las NormasInternacionales de Información Financiera (NIIF)

Pueda ser obtenida a un costo que no exceda a sus beneficios

La última exigencia en relación a la información de alta calidad es la quejustifica la existencia de determinadas excepciones (en algunos casos de

carácter obligatorio y en otros de carácter optativo) en la aplicaciónretroactiva del contenido de algunas NIIF en materia de reconocimiento y

medición cuando deban ser aplicadas por primera vez

5/11/2018 UNIDAD 02 -NIIF 01 - Aplicaci n Primera Vez - 2 Diapositivas - - slidepdf.com

http://slidepdf.com/reader/full/unidad-02-niif-01-aplicacion-primera-vez-2-diapositivas-

5Mag. Luis R. Alvarez Chiabo

Alcance

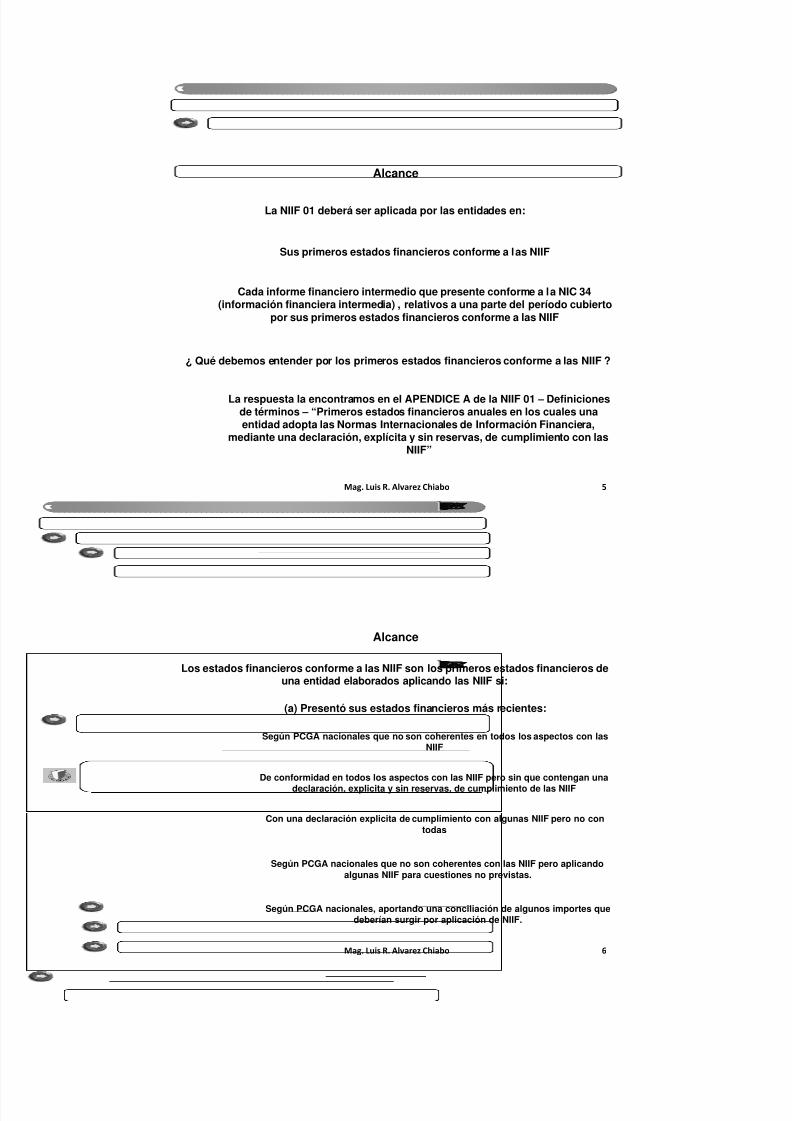

La NIIF 01 deberá ser aplicada por las entidades en:

Sus primeros estados financieros conforme a las NIIF

¿ Qué debemos entender por los primeros estados financieros conforme a las NIIF ?

La respuesta la encontramos en el APENDICE A de la NIIF 01 – Definicionesde términos – “Primeros estados financieros anuales en los cuales unaentidad adopta las Normas Internacionales de Información Financiera,

mediante una declaración, explícita y sin reservas, de cumplimiento con lasNIIF”

Cada informe financiero intermedio que presente conforme a la NIC 34(información financiera intermedia) , relativos a una parte del período cubierto

por sus primeros estados financieros conforme a las NIIF

6Mag. Luis R. Alvarez Chiabo

Alcance

Los estados financieros conforme a las NIIF son los primeros estados financieros deuna entidad elaborados aplicando las NIIF si:

(a) Presentó sus estados financieros más recientes:

Según PCGA nacionales que no son coherentes en todos los aspectos con lasNIIF

De conformidad en todos los aspectos con las NIIF pero sin que contengan unadeclaración, explicita y sin reservas, de cumplimiento de las NIIF

Con una declaración explicita de cumplimiento con algunas NIIF pero no contodas

Según PCGA nacionales que no son coherentes con las NIIF pero aplicandoalgunas NIIF para cuestiones no previstas.

Según PCGA nacionales, aportando una conciliación de algunos importes quedeberían surgir por aplicación de NIIF.

5/11/2018 UNIDAD 02 -NIIF 01 - Aplicaci n Primera Vez - 2 Diapositivas - - slidepdf.com

http://slidepdf.com/reader/full/unidad-02-niif-01-aplicacion-primera-vez-2-diapositivas-

7Mag. Luis R. Alvarez Chiabo

Alcance

Los estados financieros conforme a las NIIF son los primeros estados financieros deuna entidad elaborados aplicando las NIIF si:

(c) Presentó una paquete de información de acuerdo a NIIF, para su empleo enla consolidación, sin haber preparado un juego completo de estados

financieros según lo define la NIC 01 (Presentación de Estados Financieros)

(d) No presentó estados financieros en períodos anteriores.

(b) Preparó los estados financieros conforme a NIIF pero no los puso adisposición de los usuarios externos

8Mag. Luis R. Alvarez Chiabo

Alcance

La NIIF 01 no será de aplicación en las siguientes situaciones:

(b) Cuado una entidad en el ejercicio precedente presentó estados financierossegún PCGA nacionales y tales estados contenían una declaración, explícita y

sin reservas, de cumplimiento con las NIIF

(c) Cuando una entidad presentó en el ejercicio precedente estadosfinancieros que contenían una declaración, explícita y sin reservas, de

cumplimiento con las NIIF, aún cuando los auditores hubieran emitido unaopinión con salvedades

(a) Cuando una entidad que abandona la presentación de los estadosfinancieros conforme PCGA nacionales los ha presentado anteriormente junto

con otro conjunto de estados financieros que contengan una declaración,explícita y sin reservas, de cumplimiento con las NIIF

5/11/2018 UNIDAD 02 -NIIF 01 - Aplicaci n Primera Vez - 2 Diapositivas - - slidepdf.com

http://slidepdf.com/reader/full/unidad-02-niif-01-aplicacion-primera-vez-2-diapositivas-

9Mag. Luis R. Alvarez Chiabo

Alcance

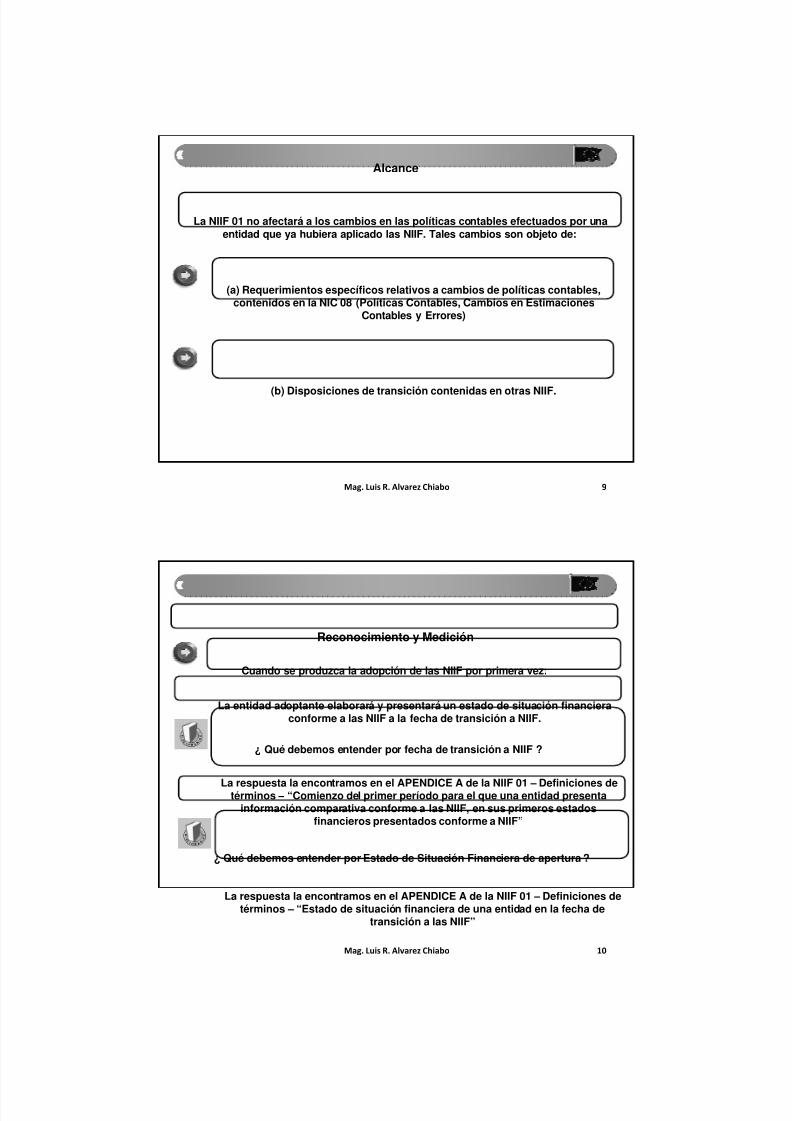

La NIIF 01 no afectará a los cambios en las políticas contables efectuados por unaentidad que ya hubiera aplicado las NIIF. Tales cambios son objeto de:

(a) Requerimientos específicos relativos a cambios de políticas contables,contenidos en la NIC 08 (Políticas Contables, Cambios en Estimaciones

Contables y Errores)

(b) Disposiciones de transición contenidas en otras NIIF.

10Mag. Luis R. Alvarez Chiabo

Reconocimiento y Medición

Cuando se produzca la adopción de las NIIF por primera vez:

La entidad adoptante elaborará y presentará un estado de situación financieraconforme a las NIIF a la fecha de transición a NIIF.

¿ Qué debemos entender por fecha de transición a NIIF ?

La respuesta la encontramos en el APENDICE A de la NIIF 01 – Definiciones detérminos – “Comienzo del primer período para el que una entidad presentainformación comparativa conforme a las NIIF, en sus primeros estados

financieros presentados conforme a NIIF”

¿ Qué debemos entender por Estado de Situación Financiera de apertura ?

La respuesta la encontramos en el APENDICE A de la NIIF 01 – Definiciones detérminos – “Estado de situación financiera de una entidad en la fecha de

transición a las NIIF”

5/11/2018 UNIDAD 02 -NIIF 01 - Aplicaci n Primera Vez - 2 Diapositivas - - slidepdf.com

http://slidepdf.com/reader/full/unidad-02-niif-01-aplicacion-primera-vez-2-diapositivas-

11Mag. Luis R. Alvarez Chiabo

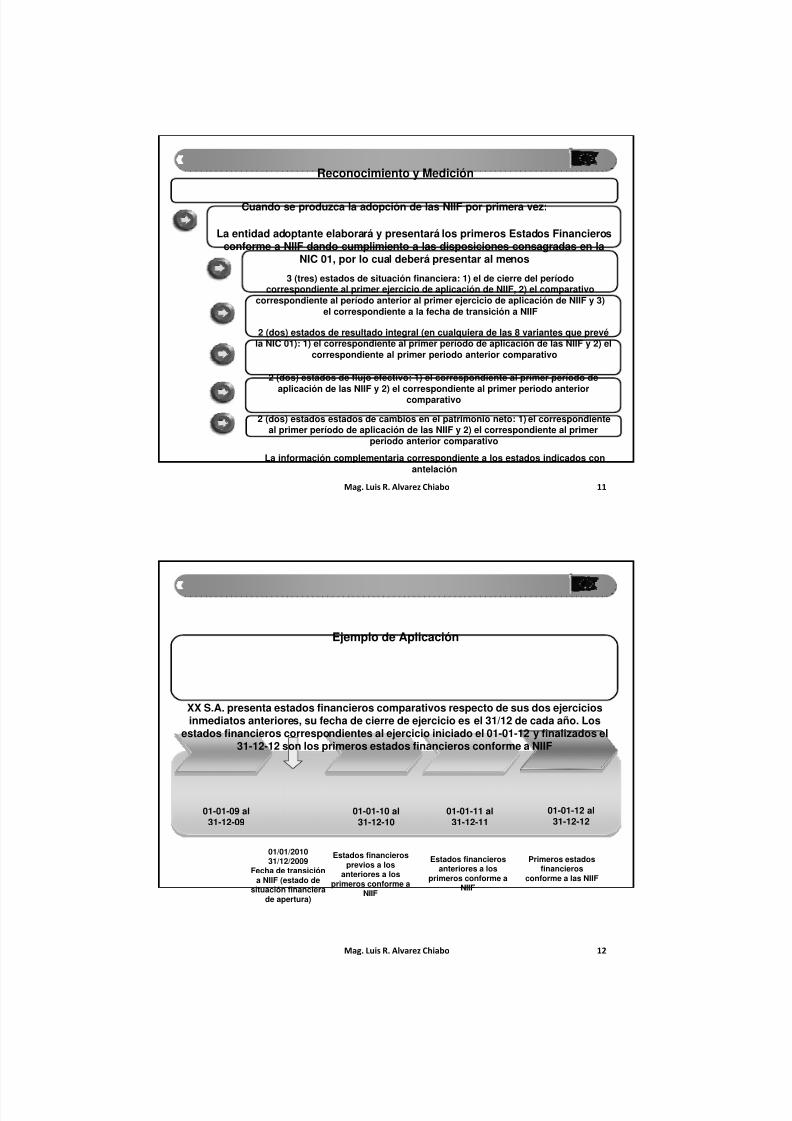

Reconocimiento y Medición

Cuando se produzca la adopción de las NIIF por primera vez:

La entidad adoptante elaborará y presentará los primeros Estados Financierosconforme a NIIF dando cumplimiento a las disposiciones consagradas en la

NIC 01, por lo cual deberá presentar al menos

3 (tres) estados de situación financiera: 1) el de cierre del períodocorrespondiente al primer ejercicio de aplicación de NIIF, 2) el comparativo

correspondiente al período anterior al primer ejercicio de aplicación de NIIF y 3)el correspondiente a la fecha de transición a NIIF

2 (dos) estados de resultado integral (en cualquiera de las 8 variantes que prevéla NIC 01): 1) el correspondiente al primer período de aplicación de las NIIF y 2) el

correspondiente al primer periodo anterior comparativo

2 (dos) estados de flujo efectivo: 1) el correspondiente al primer período de

aplicación de las NIIF y 2) el correspondiente al primer periodo anteriorcomparativo

2 (dos) estados estados de cambios en el patrimonio neto: 1) el correspondienteal primer período de aplicación de las NIIF y 2) el correspondiente al primer

periodo anterior comparativo

La información complementaria correspondiente a los estados indicados conantelación

12Mag. Luis R. Alvarez Chiabo

Ejemplo de Aplicación

01-01-12 al31-12-12

01-01-11 al31-12-11

01-01-10 al31-12-10

01-01-09 al31-12-09

Primeros estadosfinancieros

conforme a las NIIF

Estados financierosanteriores a los

primeros conforme aNIIF

Estados financierosprevios a los

anteriores a losprimeros conforme a

NIIF

01/01/201031/12/2009

Fecha de transicióna NIIF (estado de

situación financierade apertura)

XX S.A. presenta estados financieros comparativos respecto de sus dos ejerciciosinmediatos anteriores, su fecha de cierre de ejercicio es el 31/12 de cada año. Los

estados financieros correspondientes al ejercicio iniciado el 01-01-12 y finalizados el31-12-12 son los primeros estados financieros conforme a NIIF

5/11/2018 UNIDAD 02 -NIIF 01 - Aplicaci n Primera Vez - 2 Diapositivas - - slidepdf.com

http://slidepdf.com/reader/full/unidad-02-niif-01-aplicacion-primera-vez-2-diapositivas-

13Mag. Luis R. Alvarez Chiabo

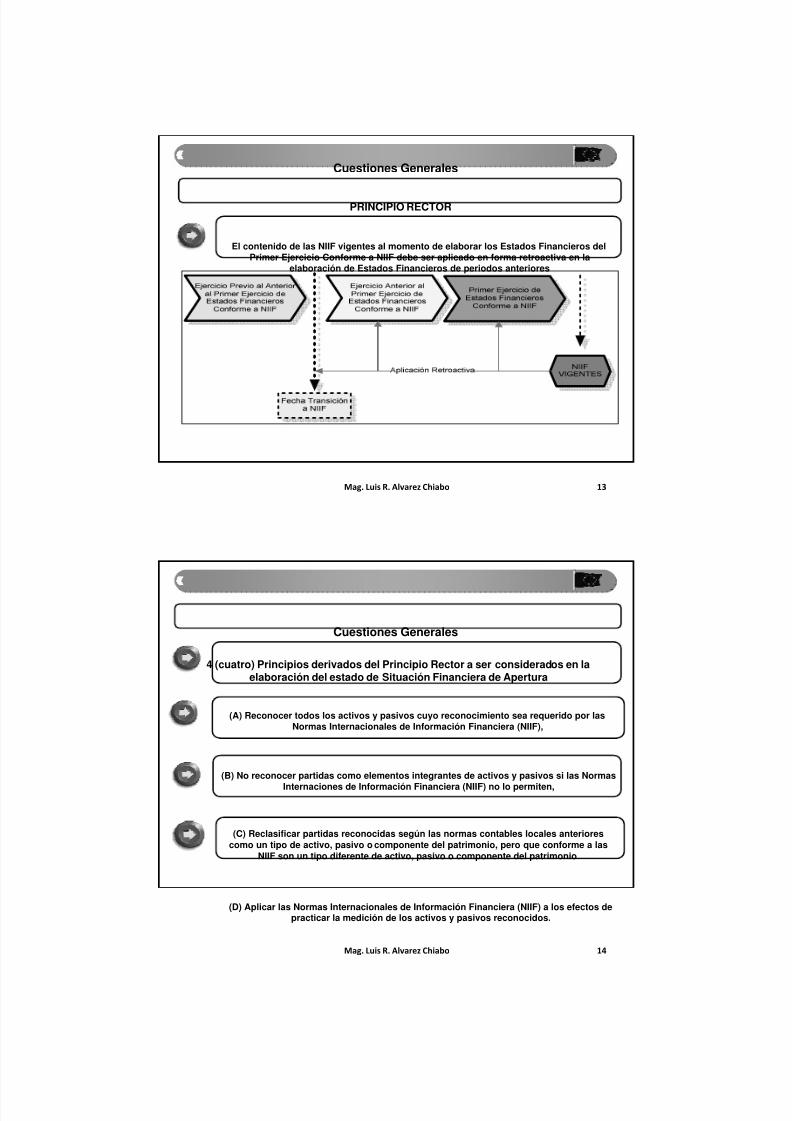

Cuestiones Generales

PRINCIPIO RECTOR

El contenido de las NIIF vigentes al momento de elaborar los Estados Financieros delPrimer Ejercicio Conforme a NIIF debe ser aplicado en forma retroactiva en la

elaboración de Estados Financieros de periodos anteriores

14Mag. Luis R. Alvarez Chiabo

Cuestiones Generales

4 (cuatro) Principios derivados del Principio Rector a ser considerados en laelaboración del estado de Situación Financiera de Apertura

(A) Reconocer todos los activos y pasivos cuyo reconocimiento sea requerido por lasNormas Internacionales de Información Financiera (NIIF),

(B) No reconocer partidas como elementos integrantes de activos y pasivos si las NormasInternaciones de Información Financiera (NIIF) no lo permiten,

(C) Reclasificar partidas reconocidas según las normas contables locales anteriorescomo un tipo de activo, pasivo o componente del patrimonio, pero que conforme a las

NIIF son un tipo diferente de activo, pasivo o componente del patrimonio

(D) Aplicar las Normas Internacionales de Información Financiera (NIIF) a los efectos depracticar la medición de los activos y pasivos reconocidos.

5/11/2018 UNIDAD 02 -NIIF 01 - Aplicaci n Primera Vez - 2 Diapositivas - - slidepdf.com

http://slidepdf.com/reader/full/unidad-02-niif-01-aplicacion-primera-vez-2-diapositivas-

15Mag. Luis R. Alvarez Chiabo

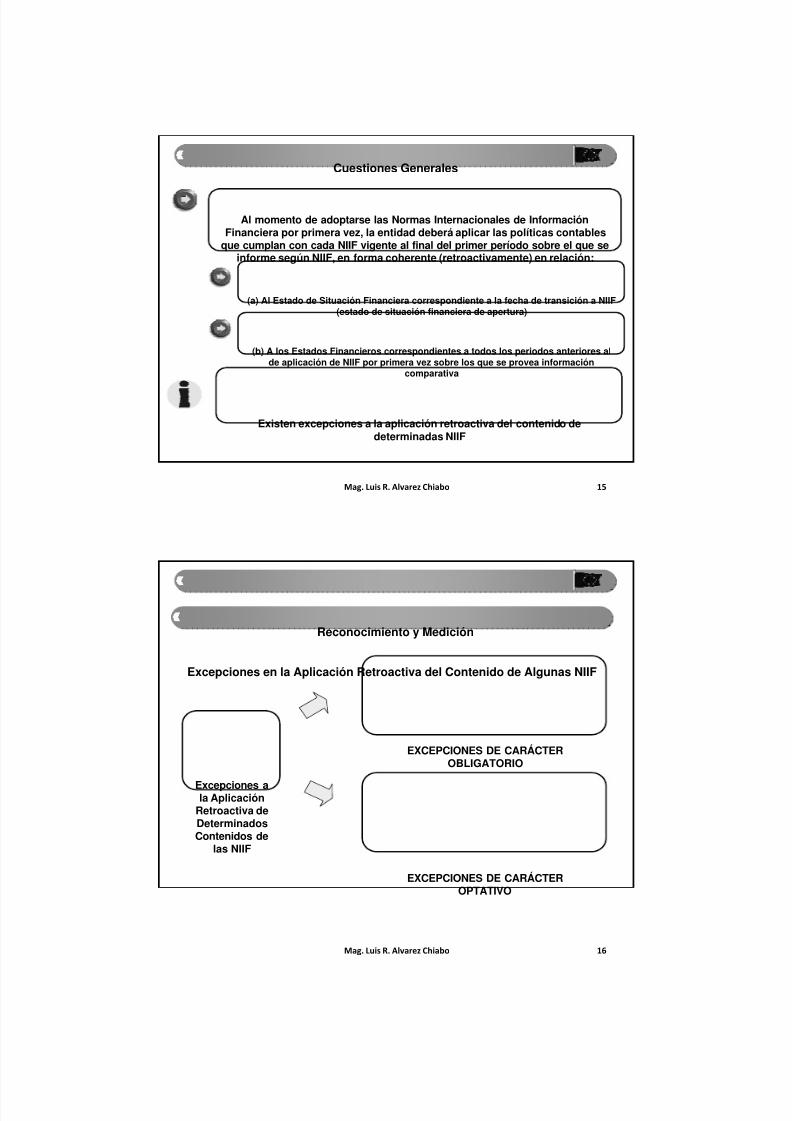

Cuestiones Generales

Al momento de adoptarse las Normas Internacionales de InformaciónFinanciera por primera vez, la entidad deberá aplicar las políticas contables

que cumplan con cada NIIF vigente al final del primer período sobre el que seinforme según NIIF, en forma coherente (retroactivamente) en relación:

(a) Al Estado de Situación Financiera correspondiente a la fecha de transición a NIIF(estado de situación financiera de apertura)

(b) A los Estados Financieros correspondientes a todos los periodos anteriores alde aplicación de NIIF por primera vez sobre los que se provea información

comparativa

Existen excepciones a la aplicación retroactiva del contenido dedeterminadas NIIF

16Mag. Luis R. Alvarez Chiabo

Reconocimiento y Medición

Excepciones ala Aplicación

Retroactiva deDeterminadosContenidos de

las NIIF

EXCEPCIONES DE CARÁCTEROBLIGATORIO

EXCEPCIONES DE CARÁCTEROPTATIVO

Excepciones en la Aplicación Retroactiva del Contenido de Algunas NIIF

5/11/2018 UNIDAD 02 -NIIF 01 - Aplicaci n Primera Vez - 2 Diapositivas - - slidepdf.com

http://slidepdf.com/reader/full/unidad-02-niif-01-aplicacion-primera-vez-2-diapositivas-

17Mag. Luis R. Alvarez Chiabo

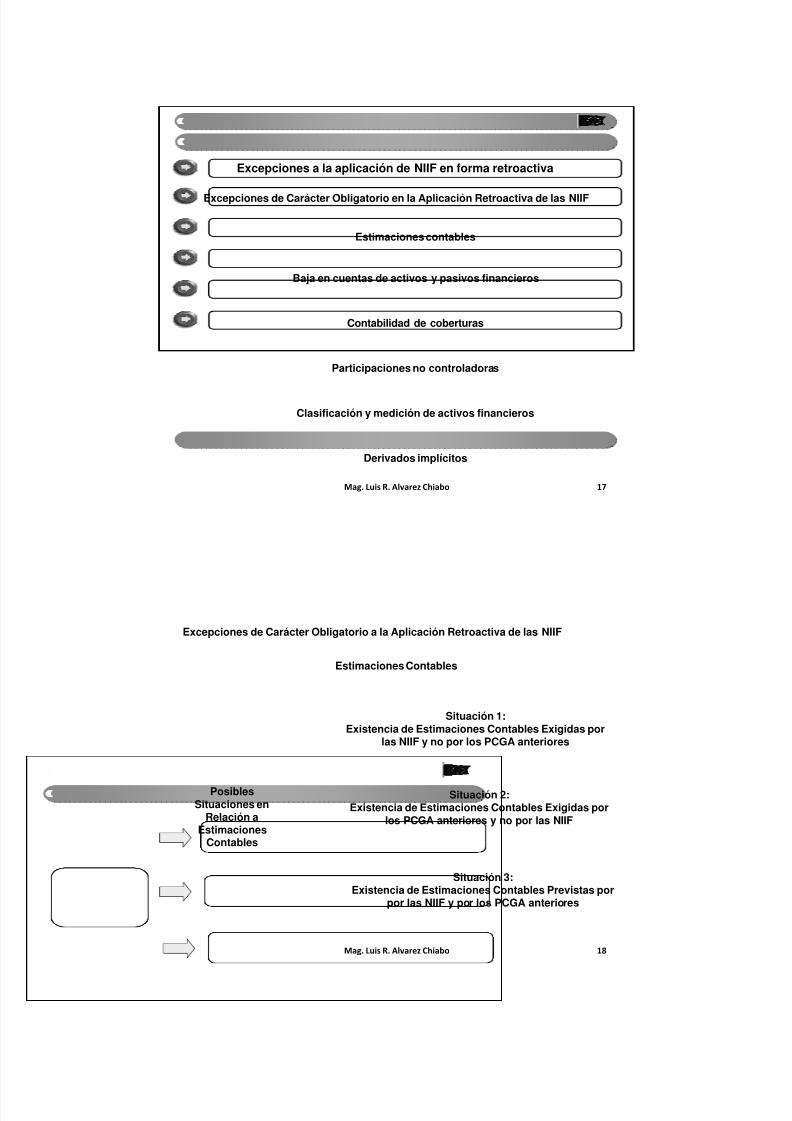

Excepciones a la aplicación de NIIF en forma retroactiva

Baja en cuentas de activos y pasivos financieros

Excepciones de Carácter Obligatorio en la Aplicación Retroactiva de las NIIF

Contabilidad de coberturas

Participaciones no controladoras

Estimaciones contables

Clasificación y medición de activos financieros

Derivados implícitos

18Mag. Luis R. Alvarez Chiabo

Excepciones de Carácter Obligatorio a la Aplicación Retroactiva de las NIIF

PosiblesSituaciones en

Relación aEstimaciones

Contables

Situación 1:Existencia de Estimaciones Contables Exigidas por

las NIIF y no por los PCGA anteriores

Estimaciones Contables

Situación 2:Existencia de Estimaciones Contables Exigidas por

los PCGA anteriores y no por las NIIF

Situación 3:Existencia de Estimaciones Contables Previstas por

por las NIIF y por los PCGA anteriores

5/11/2018 UNIDAD 02 -NIIF 01 - Aplicaci n Primera Vez - 2 Diapositivas - - slidepdf.com

http://slidepdf.com/reader/full/unidad-02-niif-01-aplicacion-primera-vez-2-diapositivas-

19Mag. Luis R. Alvarez Chiabo

Excepciones de Carácter Obligatorio a la Aplicación Retroactiva de las NIIF

Estimaciones Contables

Las estimaciones contables alcanzadas por la excepción son las indicadas enla situación 3, siempre que:

(a) No existieren diferencias en el cálculo de la estimación en base a NIIF y a PCGAanteriores originadas en políticas contables diferentes

(b) No existieren diferencias en el cálculo derivados de errores en el calculo de lasmismas que surjan de evidencia objetiva

El objetivo de la excepción es impedir que las entidades usen el beneficio de laretrospección para ajustar las estimaciones contables en base a evidencia que

no estaba disponible al momento de realizar las referidas estimaciones

Las estimaciones indicadas en la situación 1 se encuentran fuera del alcancede la excepción y se guían por el principio de aplicación retroactivo

consagrado en el acápite A ¶ 10 de la NIIF 01

Las estimaciones indicadas en la situación 2 se encuentran fuera del alcancede la excepción y se guían por el principio de aplicación retroactivo

consagrado en el acápite B del ¶ 10 de la NIIF 01

20Mag. Luis R. Alvarez Chiabo

Excepciones de Carácter Obligatorio a la Aplicación Retroactiva de las NIIF

Contingencias Negativas en las NCPA

Probabilidad

RemotaSi

No Reconocible

No Informable

No

Probabilidad

“Alta”

Si

NoNo Reconocible

Si Informable

Cuantificable

Si

NoNo Reconocible

Si Informable

Si Reconocible

Si Informable

5/11/2018 UNIDAD 02 -NIIF 01 - Aplicaci n Primera Vez - 2 Diapositivas - - slidepdf.com

http://slidepdf.com/reader/full/unidad-02-niif-01-aplicacion-primera-vez-2-diapositivas-

21Mag. Luis R. Alvarez Chiabo

Excepciones de Carácter Obligatorio a la Aplicación Retroactiva de las NIIF

Contingencias Negativas en las NIIF

22Mag. Luis R. Alvarez Chiabo

Excepciones de Carácter Obligatorio a la Aplicación Retroactiva de las NIIF

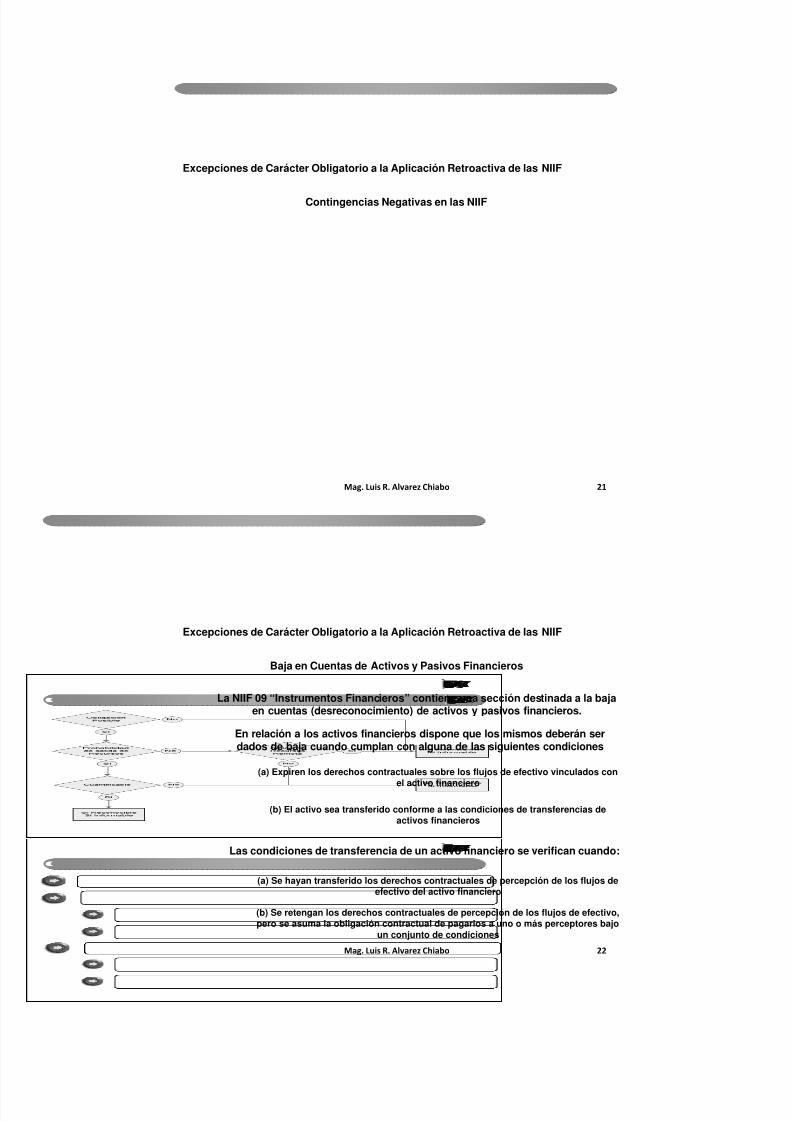

Baja en Cuentas de Activos y Pasivos Financieros

La NIIF 09 “Instrumentos Financieros” contiene una sección destinada a la bajaen cuentas (desreconocimiento) de activos y pasivos financieros.

En relación a los activos financieros dispone que los mismos deberán serdados de baja cuando cumplan con alguna de las siguientes condiciones

(a) Expiren los derechos contractuales sobre los flujos de efectivo vinculados con

el activo financiero

Las condiciones de transferencia de un activo financiero se verifican cuando:

(b) El activo sea transferido conforme a las condiciones de transferencias deactivos financieros

(a) Se hayan transferido los derechos contractuales de percepción de los flujos deefectivo del activo financiero

(b) Se retengan los derechos contractuales de percepción de los flujos de efectivo,pero se asuma la obligación contractual de pagarlos a uno o más perceptores bajo

un conjunto de condiciones

5/11/2018 UNIDAD 02 -NIIF 01 - Aplicaci n Primera Vez - 2 Diapositivas - - slidepdf.com

http://slidepdf.com/reader/full/unidad-02-niif-01-aplicacion-primera-vez-2-diapositivas-

23Mag. Luis R. Alvarez Chiabo

Excepciones de Carácter Obligatorio a la Aplicación Retroactiva de las NIIF

Baja en Cuentas de Activos y Pasivos Financieros

Condiciones para que se verifique la transferencia de un activo financierocuando el ente retiene los derechos contractuales de percibir el flujo de

efectivo asociado al mismo pero asume la obligación contractual de pagarlos auno o más perceptores

(a) La entidad no está obligada a pagar ningún importe a los perceptores a menosque cobre importes equivalentes del activo original

Cuando una entidad transfiere un activo financiero evaluará en que medidaretiene los riesgos y las recompensas inherentes a su propiedad

(b) La entidad tiene prohibida la venta o pignoración del activo original, exceptocomo garantía con los perceptores de la obligación de pagarles los flujos de

efectivo

(c) La entidad tiene una obligación de remitir sin retraso significativo cualquier flujode efectivo que cobre en nombre de los perceptores posibles.

24Mag. Luis R. Alvarez Chiabo

Excepciones de Carácter Obligatorio a la Aplicación Retroactiva de las NIIF

Baja en Cuentas de Activos y Pasivos Financieros

La NIIF 09 “Instrumentos Financieros” contiene una sección destinada a la bajaen cuentas (desreconocimiento) de activos y pasivos financieros.

En relación a los pasivos financieros dispone que los mismos deberán serdados de baja los mismos cuando se cumplan las siguientes condiciones:

(a) La obligación derivada del contrato haya sido pagada o cancelada

(a) La obligación derivada del contrato haya expirado

En el caso de permutas de pasivos con condiciones sustancialmentediferentes se cancelará (desreconocerá) el pasivo original y se dará de alta

(reconocerá) un nuevo pasivo

5/11/2018 UNIDAD 02 -NIIF 01 - Aplicaci n Primera Vez - 2 Diapositivas - - slidepdf.com

http://slidepdf.com/reader/full/unidad-02-niif-01-aplicacion-primera-vez-2-diapositivas-

25Mag. Luis R. Alvarez Chiabo

Excepciones de Carácter Obligatorio a la Aplicación Retroactiva de las NIIF

Baja en Cuentas de Activos y Pasivos Financieros

La NIIF 01 establece que las reglas de baja en cuentas (desreconocimiento) deactivos y pasivos financieros contenidas en la NIIF 09 se apliquen en forma

prospectiva

No obstante la NIIF 01 permite que la entidad pueda aplicar los requerimientosde baja en cuenta establecidos en la NIIF 09 de forma retroactiva desde una

fecha a elección de la entidad siempre que la in formación necesaria enrelación a los activos y pasivos dados de baja se obtuviere al momento de

reconocimiento inicial de tales transacciones

¿ Se trata entonces de una excepción de carácter obligatorio en relación a laaplicación retroactiva de las NIIF ?

26Mag. Luis R. Alvarez Chiabo

Excepciones de Carácter Obligatorio a la Aplicación Retroactiva de las NIIF

Contabilidad de Coberturas

La NIIF 01 requiere que en el estado de situación financiera de apertura leentidad que adopte por primera vez las NIIF:

(a) Mida todos los derivados a valor razonable

(b) Elimine todas las pérdidas y ganancias diferidas asociadas a derivados quefueron registradas como activos o pasivos conforme a PCGA anteriores

El objetivo de la presente excepción es impedir que la aplicación retroactivadel contenido de la NIIF 09 en relación a la medición de derivados pueda ser

utilizada a los efectos de producir resultados específicos.

5/11/2018 UNIDAD 02 -NIIF 01 - Aplicaci n Primera Vez - 2 Diapositivas - - slidepdf.com

http://slidepdf.com/reader/full/unidad-02-niif-01-aplicacion-primera-vez-2-diapositivas-

27Mag. Luis R. Alvarez Chiabo

Excepciones de Carácter Obligatorio a la Aplicación Retroactiva de las NIIF

Contabilidad de Coberturas

Una vez efectuada la medición de los derivados a valor razonable y laeliminación de ganancias y perdidas diferidas contra resultados no asignados

se debe seguir el siguiente esquema:

28Mag. Luis R. Alvarez Chiabo

Excepciones de Carácter Obligatorio a la Aplicación Retroactiva de las NIIF

Participaciones no Controlantes

La NIIF 01 establece que una entidad que aplique por primera vez las NIIFaplicará los siguientes requerimientos de la NIC 27 de forma prospectiva desde

la fecha de transición a NIIF

(a) La atribución del resultado integral total a los propietarios de la entidad

controlante y a las participaciones no controlantes, incluso si este diese lugar a unsaldo deudor de éstas últimas

(b) Requerimientos para la contabilización de cambios en la participación de lacontrolante en la propiedad de una subsidiaria que no den lugar a una pérdida de

control

(c) Requerimientos para la contabilización de una pérdida de control sobre unasubsidiaria

5/11/2018 UNIDAD 02 -NIIF 01 - Aplicaci n Primera Vez - 2 Diapositivas - - slidepdf.com

http://slidepdf.com/reader/full/unidad-02-niif-01-aplicacion-primera-vez-2-diapositivas-

29Mag. Luis R. Alvarez Chiabo

Excepciones de Carácter Obligatorio a la Aplicación Retroactiva de las NIIF

Clasificación y medición de activos financieros

La NIIF 01 establece que una entidad que aplique por primera vez las NIIFclasificará y medirá los activos financieros conforme a los criterios de la NIIF

09 en forma prospectiva desde la fecha de transición a NIIF

(a) El modelo de negocio que aplica la entidad en relación a sus activos financieros

(b) Las características de los flujos de efectivo vinculados con los activosfinancieros

La NIIF 09 contiene un esquema de clasificación de activos financieros queconsidera las siguientes dos cuestiones

30Mag. Luis R. Alvarez Chiabo

Excepciones de Carácter Obligatorio a la Aplicación Retroactiva de las NIIF

Clasificación y medición de activos financieros

En términos de árbol de decisión el esquema de clasificación de activosfinancieros de la NIIF 09 es el siguiente:

5/11/2018 UNIDAD 02 -NIIF 01 - Aplicaci n Primera Vez - 2 Diapositivas - - slidepdf.com

http://slidepdf.com/reader/full/unidad-02-niif-01-aplicacion-primera-vez-2-diapositivas-

31Mag. Luis R. Alvarez Chiabo

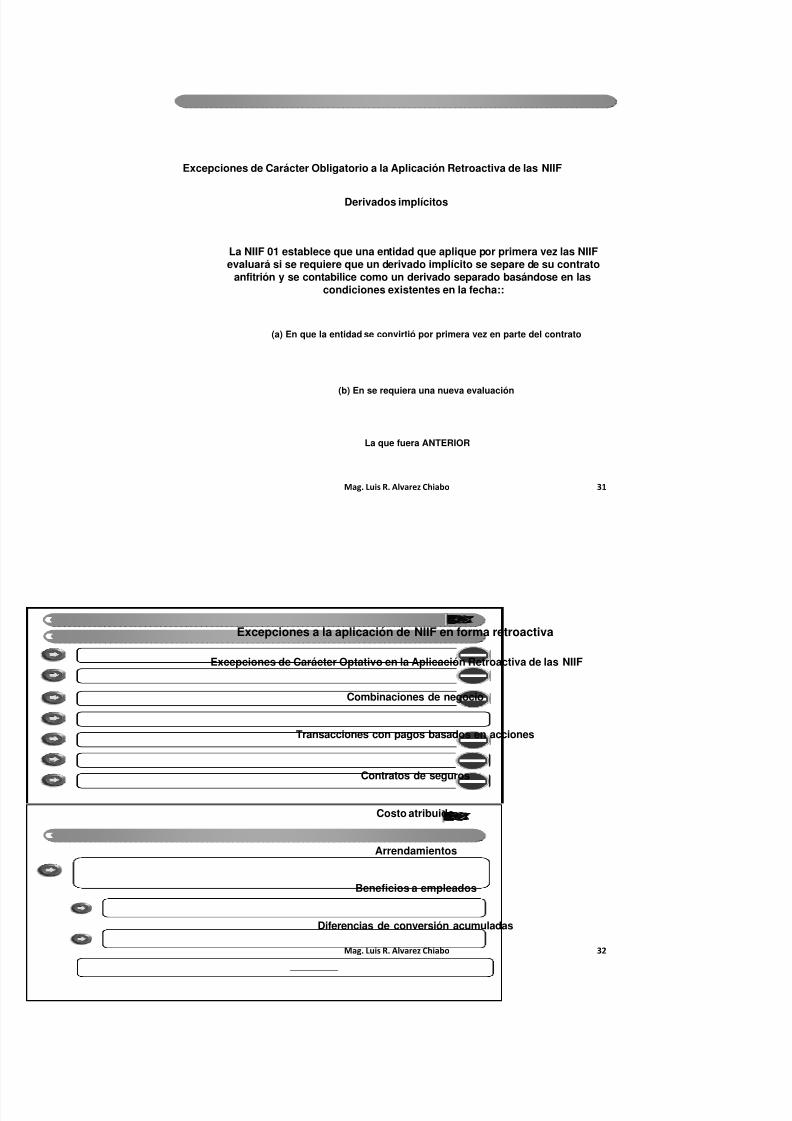

Excepciones de Carácter Obligatorio a la Aplicación Retroactiva de las NIIF

Derivados implícitos

La NIIF 01 establece que una entidad que aplique por primera vez las NIIFevaluará si se requiere que un derivado implícito se separe de su contrato

anfitrión y se contabilice como un derivado separado basándose en lascondiciones existentes en la fecha::

(a) En que la entidad se convirtió por primera vez en parte del contrato

(b) En se requiera una nueva evaluación

La que fuera ANTERIOR

32Mag. Luis R. Alvarez Chiabo

Excepciones a la aplicación de NIIF en forma retroactiva

Transacciones con pagos basados en acciones

Excepciones de Carácter Optativo en la Aplicación Retroactiva de las NIIF

Contratos de seguros

Costo atribuido

Combinaciones de negocio

Arrendamientos

Beneficios a empleados

Diferencias de conversión acumuladas

5/11/2018 UNIDAD 02 -NIIF 01 - Aplicaci n Primera Vez - 2 Diapositivas - - slidepdf.com

http://slidepdf.com/reader/full/unidad-02-niif-01-aplicacion-primera-vez-2-diapositivas-

33Mag. Luis R. Alvarez Chiabo

Excepciones a la aplicación de NIIF en forma retroactiva

Activos y pasivos de subsidiarias, negocios conjuntos y asociadas

Instrumentos financieros compuestos

Designación de instrumentos financieros reconocidos previamente

Inversiones en subsidiarias, entidades controladas en forma conjunta yasociadas

Medición al valor razonable de activos financieros o pasivos financieros en el

reconocimiento inicial

Pasivos por retiro de servicios incluidos en el costo de propiedades, planta yequipo (CINIIF 01)

Inversiones en infraestructura en concesiones de servicios públicos (CINIIF12)

Excepciones de Carácter Optativo en la Aplicación Retroactiva de las NIIF

34Mag. Luis R. Alvarez Chiabo

Excepciones a la aplicación de NIIF en forma retroactiva

Transferencias de activos procedentes de clientes (CINIIF 18)

Cancelación de pasivos financieros con instrumentos de patrimonio (CINIIF 19)

Hiperinflación grave

Costos por préstamos

Excepciones de Carácter Optativo en la Aplicación Retroactiva de las NIIF

5/11/2018 UNIDAD 02 -NIIF 01 - Aplicaci n Primera Vez - 2 Diapositivas - - slidepdf.com

http://slidepdf.com/reader/full/unidad-02-niif-01-aplicacion-primera-vez-2-diapositivas-

35Mag. Luis R. Alvarez Chiabo

Costo Atribuido (estimado)

Excepciones de Carácter Optativo en la Aplicación Retroactiva de las NIIF

El IASB al redactar la NIIF 01 reconoció que requerir que las entidades reconstruyaninformación sobre costos y otra información relacionada con activos a ser mantenidos en

el largo plazo podía ser excesivamente costoso para las entidades que no hubierenconservado la información y documentación sobre las operaciones de adquisiciones de

esos elementos.

(a) Propiedades, planta y equipos (bienes de uso)

Tal circunstancia constituye el motivo por el cual se crea esta excepción de carácteroptativa en relación a la reconstrucción de la información de costos de activos de larga

duración en el estado de situación financiera de fecha de apertura

La excepción puede ser aplicada restrictivamente a elementos integrantes de las siguientescategorías de activos

(b) Propiedades de inversión

(c) Activos intangibles

36Mag. Luis R. Alvarez Chiabo

Costo Atribuido (estimado)

Excepciones de Carácter Optativo en la Aplicación Retroactiva de las NIIF

(a) El valor razonable de los activos a ese momento de tiempo

La opción consiste en la posibilidad de utilizar en el estado de situación financiera deapertura una medición para los activos alcanzados por la excepción que surga de:

(a) el valor razonable

La opción puede aplicarse en forma selectiva a determinados elementos integrantes deuna categoría de bienes de uso e intangibles

(b) El derivado de una revaluación efectuada conforme a los PCGA anteriores en lafecha de transición o en una fecha anterior en la medida que la referida meción

guarde correspondencia con:

(a) el costo o costo depreciado según las NIIF ajustado para reflejar porejemplo cambios en un índice de precios general o específico

5/11/2018 UNIDAD 02 -NIIF 01 - Aplicaci n Primera Vez - 2 Diapositivas - - slidepdf.com

http://slidepdf.com/reader/full/unidad-02-niif-01-aplicacion-primera-vez-2-diapositivas-

37Mag. Luis R. Alvarez Chiabo

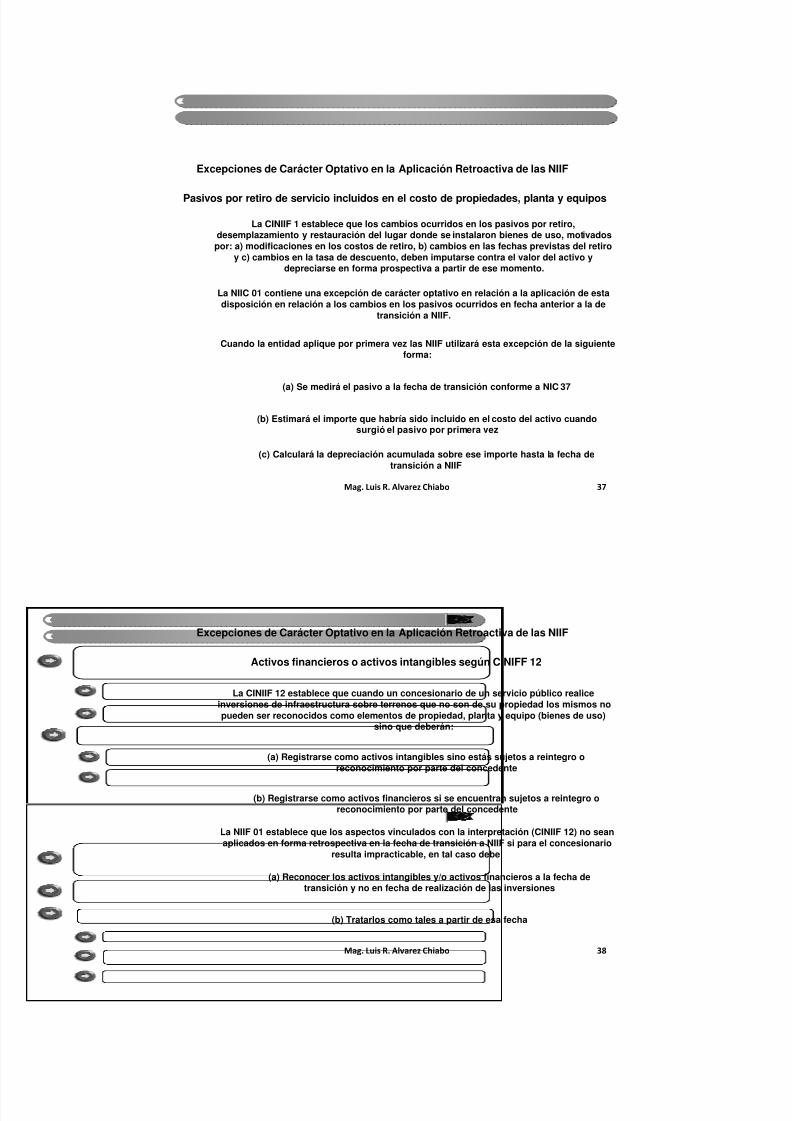

Pasivos por retiro de servicio incluidos en el costo de propiedades, planta y equipos

Excepciones de Carácter Optativo en la Aplicación Retroactiva de las NIIF

La CINIIF 1 establece que los cambios ocurridos en los pasivos por retiro,desemplazamiento y restauración del lugar donde se instalaron bienes de uso, motivadospor: a) modificaciones en los costos de retiro, b) cambios en las fechas previstas del retiro

y c) cambios en la tasa de descuento, deben imputarse contra el valor del activo ydepreciarse en forma prospectiva a partir de ese momento.

(a) Se medirá el pasivo a la fecha de transición conforme a NIC 37

La NIIC 01 contiene una excepción de carácter optativo en relación a la aplicación de estadisposición en relación a los cambios en los pasivos ocurridos en fecha anterior a la de

transición a NIIF.

Cuando la entidad aplique por primera vez las NIIF utilizará esta excepción de la siguienteforma:

(b) Estimará el importe que habría sido incluido en el costo del activo cuandosurgió el pasivo por primera vez

(c) Calculará la depreciación acumulada sobre ese importe hasta la fecha detransición a NIIF

38Mag. Luis R. Alvarez Chiabo

Activos financieros o activos intangibles según CINIFF 12

Excepciones de Carácter Optativo en la Aplicación Retroactiva de las NIIF

La CINIIF 12 establece que cuando un concesionario de un servicio público realiceinversiones de infraestructura sobre terrenos que no son de su propiedad los mismos nopueden ser reconocidos como elementos de propiedad, planta y equipo (bienes de uso)

sino que deberán:

(a) Registrarse como activos intangibles sino estás sujetos a reintegro oreconocimiento por parte del concedente

(b) Registrarse como activos financieros si se encuentran sujetos a reintegro oreconocimiento por parte del concedente

La NIIF 01 establece que los aspectos vinculados con la interpretación (CINIIF 12) no seanaplicados en forma retrospectiva en la fecha de transición a NIIF si para el concesionario

resulta impracticable, en tal caso debe:

(a) Reconocer los activos intangibles y/o activos financieros a la fecha detransición y no en fecha de realización de las inversiones

(b) Tratarlos como tales a partir de esa fecha

5/11/2018 UNIDAD 02 -NIIF 01 - Aplicaci n Primera Vez - 2 Diapositivas - - slidepdf.com

http://slidepdf.com/reader/full/unidad-02-niif-01-aplicacion-primera-vez-2-diapositivas-

39Mag. Luis R. Alvarez Chiabo

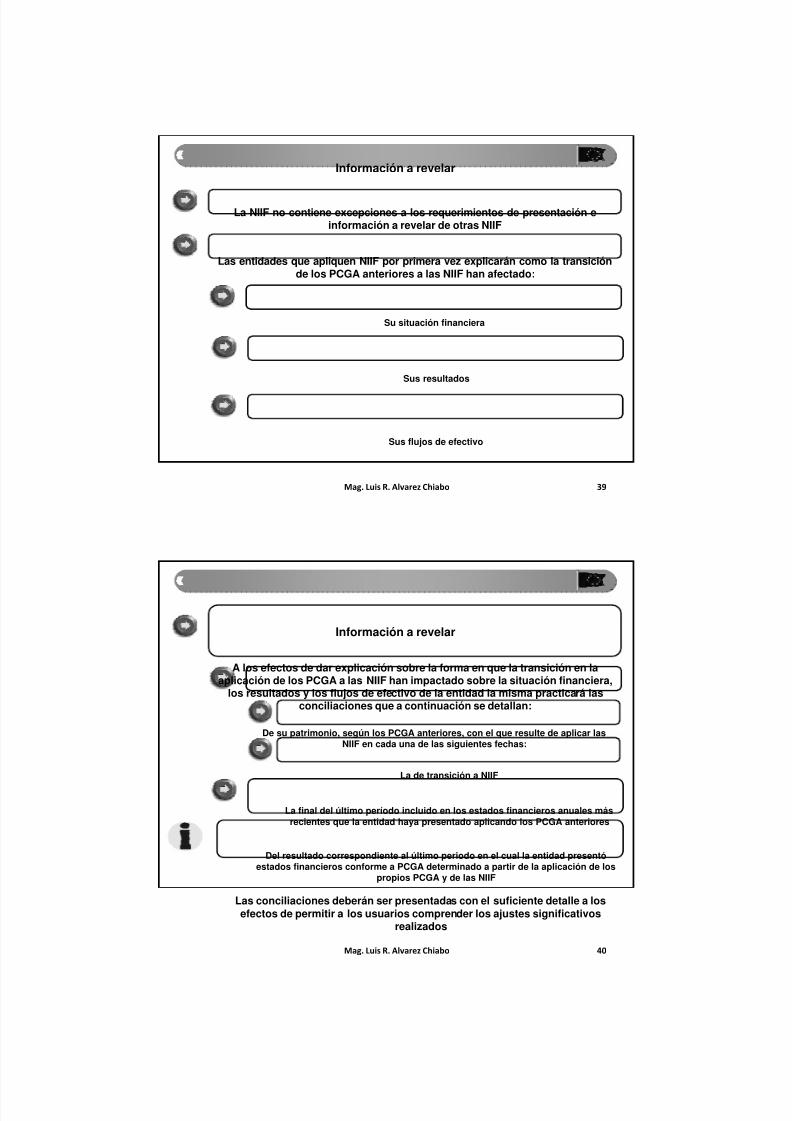

Información a revelar

Las entidades que apliquen NIIF por primera vez explicarán como la transiciónde los PCGA anteriores a las NIIF han afectado:

La NIIF no contiene excepciones a los requerimientos de presentación einformación a revelar de otras NIIF

Su situación financiera

Sus resultados

Sus flujos de efectivo

40Mag. Luis R. Alvarez Chiabo

Información a revelar

A los efectos de dar explicación sobre la forma en que la transición en laaplicación de los PCGA a las NIIF han impactado sobre la situación financiera,

los resultados y los flujos de efectivo de la entidad la misma practicará lasconciliaciones que a continuación se detallan:

De su patrimonio, según los PCGA anteriores, con el que resulte de aplicar lasNIIF en cada una de las siguientes fechas:

Del resultado correspondiente al último periodo en el cual la entidad presentóestados financieros conforme a PCGA determinado a partir de la aplicación de los

propios PCGA y de las NIIF

La de transición a NIIF

La final del último período incluido en los estados financieros anuales másrecientes que la entidad haya presentado aplicando los PCGA anteriores

Las conciliaciones deberán ser presentadas con el suficiente detalle a losefectos de permitir a los usuarios comprender los ajustes significativos

realizados

5/11/2018 UNIDAD 02 -NIIF 01 - Aplicaci n Primera Vez - 2 Diapositivas - - slidepdf.com

http://slidepdf.com/reader/full/unidad-02-niif-01-aplicacion-primera-vez-2-diapositivas-

41Mag. Luis R. Alvarez Chiabo

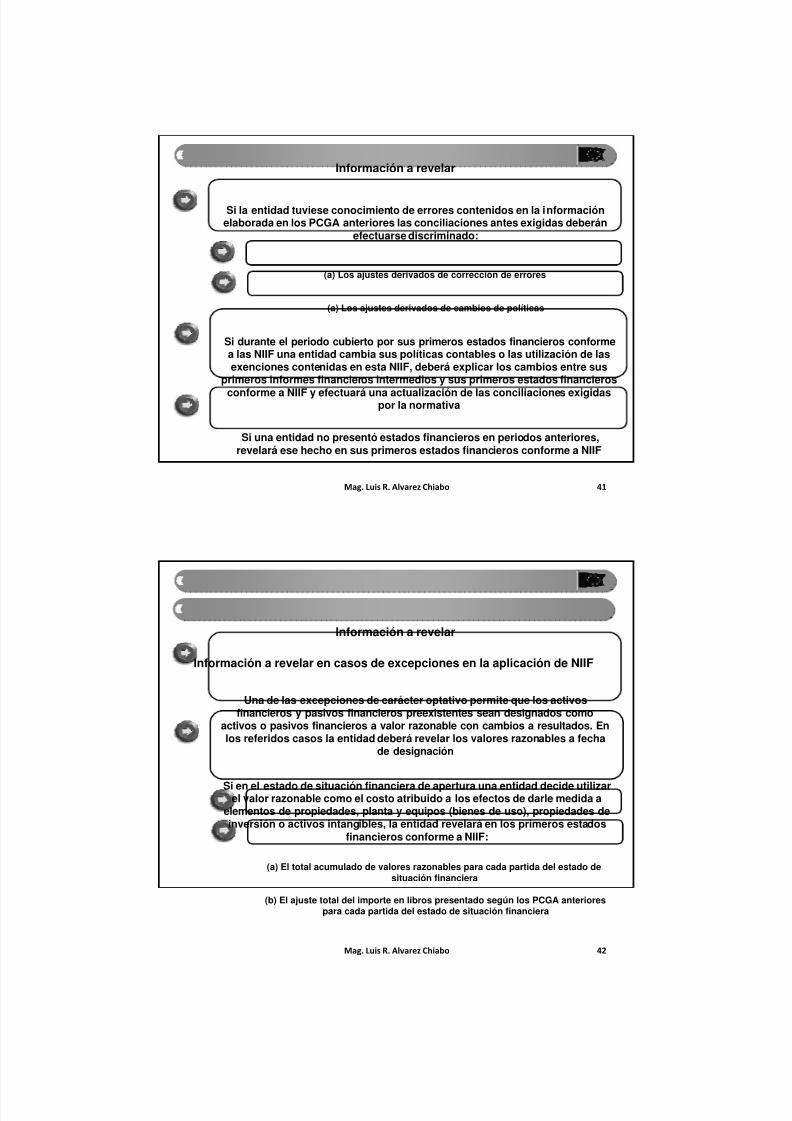

Información a revelar

Si la entidad tuviese conocimiento de errores contenidos en la informaciónelaborada en los PCGA anteriores las conciliaciones antes exigidas deberán

efectuarse discriminado:

(a) Los ajustes derivados de corrección de errores

Si durante el periodo cubierto por sus primeros estados financieros conformea las NIIF una entidad cambia sus políticas contables o las utilización de lasexenciones contenidas en esta NIIF, deberá explicar los cambios entre sus

primeros informes financieros intermedios y sus primeros estados financieros

conforme a NIIF y efectuará una actualización de las conciliaciones exigidaspor la normativa

(a) Los ajustes derivados de cambios de políticas

Si una entidad no presentó estados financieros en periodos anteriores,revelará ese hecho en sus primeros estados financieros conforme a NIIF

42Mag. Luis R. Alvarez Chiabo

Información a revelar

Una de las excepciones de carácter optativo permite que los activosfinancieros y pasivos financieros preexistentes sean designados como

activos o pasivos financieros a valor razonable con cambios a resultados. Enlos referidos casos la entidad deberá revelar los valores razonables a fecha

de designación

Información a revelar en casos de excepciones en la aplicación de NIIF

Si en el estado de situación financiera de apertura una entidad decide utilizarel valor razonable como el costo atribuido a los efectos de darle medida a

elementos de propiedades, planta y equipos (bienes de uso), propiedades deinversión o activos intangibles, la entidad revelará en los primeros estados

financieros conforme a NIIF:

(a) El total acumulado de valores razonables para cada partida del estado desituación financiera

(b) El ajuste total del importe en libros presentado según los PCGA anteriorespara cada partida del estado de situación financiera

5/11/2018 UNIDAD 02 -NIIF 01 - Aplicaci n Primera Vez - 2 Diapositivas - - slidepdf.com

http://slidepdf.com/reader/full/unidad-02-niif-01-aplicacion-primera-vez-2-diapositivas-

43Mag. Luis R. Alvarez Chiabo

Información a revelar

Información a revelar en casos de excepciones en la aplicación de NIIF

Si en el estado de situación financiera de apertura una entidad decide utilizarel valor razonable como el costo atribuido a los efectos de darle medida a

inversiones en subsidiarias, controladas en forma conjunta o asociadas enlos estados financieros separados iniciales conforme a NIIF, revelerá:

(a) La suma del importe en libros según PCGA correspondientes a las inversionesinvolucradas

(b) La suma del valor razonable utilizado como costo atribuido de las referidas

inversiones

(c) El ajuste total entre las cifras indicadas en (a) y (b)

44Mag. Luis R. Alvarez Chiabo

Información a revelar

Información a revelar en casos de excepciones en la aplicación de NIIF

La NIIF 01 admite conocer que determinados PCGA nacionales exigen que loscostos de exploración y desarrollo para propiedades de petróleo y gas en las

fases de desarrollo o producción se contabilicen en centros de costos queincluyan todas las propiedades correspondientes a un área geográfica

específica. Una entidad que aplica las NIIF por primera vez puede elegirmedir los activos de petróleo o gas en la fecha de transición a las NIIF

conforme a las siguientes bases:

(a) Los activos de exploración y evaluación por el importe conforme a los PCGAanteriores

(b) Los activos propios de las fases de desarrollo o producción por el importedeterminado conforme a los PCGA anteriores pero distribuidos

proporcionalmente entre los activos subyacentes de los centros de costosutilizando volúmenes de reservas o valores de reservas en esa fecha

En caso en que la entidad haya hecho uso de la opción deberá revelar talsituación, como así también la base sobre la que se distribuyeron los

importes en libros determinados conforma a PCGA anteriores

5/11/2018 UNIDAD 02 -NIIF 01 - Aplicaci n Primera Vez - 2 Diapositivas - - slidepdf.com

http://slidepdf.com/reader/full/unidad-02-niif-01-aplicacion-primera-vez-2-diapositivas-

45Mag. Luis R. Alvarez Chiabo

Información a revelar

Información a revelar en casos de excepciones en la aplicación de NIIF

Determinadas entidades mantienen elementos de propiedades, planta yequipo o activos intangibles que se utilizan en operaciones sujetas a

regulación de tarifas. El importe en libros de esos elementos puede incluiralgunos importes que fueron determinados conforme a los PCGA anteriores

pero no cumplen las condiciones para mantenerse en el activo conforme a lasNIIF. Ante esta situación una entidad puede:

(a) Dejar de reconocer como activos los elementos que no cumplan lascondiciones estipuladas por las NIIF

(b) Mantener la medición de los referidos elementos conforme a los PCGAanteriores y utilizar tal medición como el costo atribuido de los mismos

En caso en que la entidad haya hecho uso de la opción indicadaanteriormente deberá revelar tal hecho, como así también la base sobre la que

se determinaron los importes en libros conforme a los PCGA anteriores

46Mag. Luis R. Alvarez Chiabo

Información a revelar

La información a revelar correspondiente a periodos intermedioscorrespondientes comprendidos dentro del primer período anual de

aplicación de NIIF, será aparte de la requerida por la NIC 34, la siguiente:

(a) Si la entidad presentó informes financieros intermedios para el períodocontable equivalente del año anterior:

(1) Una conciliación de su patrimonio al final del período intermedio,según los PCGA anteriores y el que surja de aplicar las NIIF a esa fecha

(2) Una conciliación entre su resultado integral – actual y acumulado - totalsegún las NIIF y los PCGA ateriores para el periodo equivalente anterior.

(b) Además de las conciliaciones antes indicadas en el primer ejerciciointermedio de aplicación de las NIIF se requerirán las conciliaciones

correspondientes para periodos anuales completos

(c) Si una entidad cambia sus políticas contables o el uso de las exencionescontenidas en la NIIF 01, explicará los cambios en cada información financiera

intermedia de igual modo que para los ejercicios completos y además actualizarálas conciliaciones indicadas en (a) y (b)

5/11/2018 UNIDAD 02 -NIIF 01 - Aplicaci n Primera Vez - 2 Diapositivas - - slidepdf.com

http://slidepdf.com/reader/full/unidad-02-niif-01-aplicacion-primera-vez-2-diapositivas-

47Mag. Luis R. Alvarez Chiabo

Información a revelar

Si bien las exigencias de información de la NIC 34 requieren que en losperiodos intermedios se revele cierta información mínima ya que la

construcción conceptual de la misma esta basada en la hipótesis de que losusuarios de los informes intermedios también tienen acceso a los estados

financieros más recientes, es necesario tener en cuenta que:

(a) La propia NIC 34 requiere que la entidad revele cualquier suceso o transacciónque resulte significativo para la comprensión del período intermedio actual

(b) Por lo tanto, si una entidad que adopta por primera vez las NIIF no reveló, ensus estados financieros anuales más recientes elaborados conforme a PCGAanteriores información que ayude a comprender el período intermedio actual.

(c) Será necesario que tal información sea revelada dentro de la informaciónfinanciera intermedia del período actual

48Mag. Luis R. Alvarez Chiabo

Gracias por su atención