una reflexión sobre la apertura del transporte marítimo de ... · europa: el cabotaje regional es...

TRANSCRIPT

Client LogoRicardo J. Sánchez

Una reflexión sobre la apertura del transporte marítimo de cabotaje en países de América

Colonia, 12 de agosto de 2005

1

Contenido de la presentación

Los estudios

Reseña de los estudios

La oportunidad de los estudios (el ciclo existe…)

Algunas conclusiones

Los estudios realizados, reflejan el interés del tema

Realizados por:

Organizaciones nacionales e internacionales,

tanto de dentro como de fuera de la región,

entidades científicas,

investigadores,

y otros…

ALADI (2000): Diagnóstico del Transporte Internacional y su Infraestructura en América del Sur /DITIAS): Transporte Marítimo.

- (2002), Sánchez, Ricardo J. et al: Obstáculos a los Servicios de Transporte Marítimo e Intermodal en la Región y Medidas para Mejorar su Prestación

BID (2002), Marconini, Petri, Sgut et al: La Navegación del Cabotaje en América del Sur

CAATA,Comité Andino de Autoridades de Transporte Acuático - CAN,Comunidad Andina de Naciones: Resoluciones y Proyectos varios

CAF: Informes sobre procesos de transporte marítimo, varios

COCATRAM (2001): Estudio de Prefactibilidad para el Desarrollo del Cabotaje Regional en Centroamérica.

CEPAL: Hoffmann, Jan (2001a): Transporte marítimo regional y de cabotaje en América Latina y el Caribe: el caso de Chile, ECLAC, Serie 32, Santiago de Chile, Septiembre.

- (2001b): Liberalizing Cabotage in Latin America and the Caribbean: Potential benefits for Caribbean shippers, carriers and flag registries.

Sánchez, Ricardo J. (2004): Puertos y Transporte Marítimo en América Latina y el Caribe. Un Análisis de suDesempeño Reciente. ECLAC, Serie 82, Santiago de Chile, Noviembre.

OECD (2001): Regulatory Issues in International Maritime Transport, Directorate for Science, Technology and Industry, Division of Transport.

The World Bank (2000) Sustainable Transport: Priorities for Policy Reform

- (2001), Carsten, Fink : Trade in International Maritime Services How Much Does Policy Matter?, World Bank, Policy Research Working Paper 2522… y otros

Esta es una lista no exhaustiva…

Boet Sierra, Elena (2000): La Libre Competencia en el Transporte Marítimo (El tráfico de mercancías de línea regular) J. M. Bosch Editor. Barcelona, España.

Baird, Alfred, J. Hoffmann and Gordon Wilmsmeier (2002): The Chilean Maritime Highway, IAME 2002

Cleghorn, Graham (2001): Cabotage, The New Zealand Experience Without it!, Seminario Internacional de Puertos, Santiago de Chile, 27 de Noviembre.

De La Pedraja, René (1999): Latin American Merchant Marine in the Age of Global Competition. Greenwood Press.

Global Insight (2004): Short Sea Shipping in Latin America. TRB Annual Meeting.

Ravina, Arturo (2001): El Régimen de Cabotaje, Encuentro Regional de Derecho Marítimo, COCATRAM –IIDM.

Roquero, Diego E (Autor y Compilador) (1990): Introducción a la Economía y Política Naviera, Su interrelación con el comercio internacional. Ediciones Poligrafik Proamar.

Sabatino Pizzolante Newsletter (2000): Transhipment in the light of the current shipping legislation, IV Nº 12.

- (2002) Cabotaje en la Comunidad Andina: ¿El Renacimiento de la Marina Mercante?, IAME 2002

Wilbur Smith Associates (2002): Latin America Trade & Transportation Study; Short Sea ShippingConference New York City, November 12th, 2002

5

Contenido de la presentación

Los estudios

Reseña de los estudios

La oportunidad de los estudios (el ciclo existe…)

Algunas conclusiones

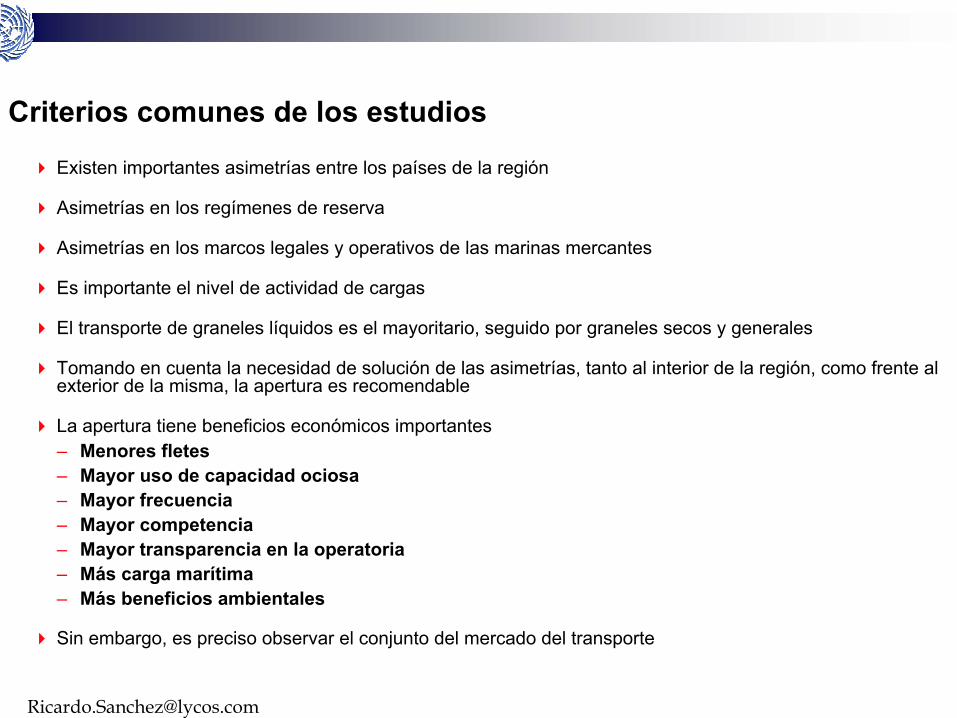

Criterios comunes de los estudios

Existen importantes asimetrías entre los países de la región

Asimetrías en los regímenes de reserva

Asimetrías en los marcos legales y operativos de las marinas mercantes

Es importante el nivel de actividad de cargas

El transporte de graneles líquidos es el mayoritario, seguido por graneles secos y generales

Tomando en cuenta la necesidad de solución de las asimetrías, tanto al interior de la región, como frente al exterior de la misma, la apertura es recomendable

La apertura tiene beneficios económicos importantes– Menores fletes– Mayor uso de capacidad ociosa– Mayor frecuencia– Mayor competencia– Mayor transparencia en la operatoria– Más carga marítima – Más beneficios ambientales

Sin embargo, es preciso observar el conjunto del mercado del transporte

Tres áreas de interés en cabotaje marítimo regionalEuropa: el cabotaje regional es parte de las políticas comunitarias de transporte. Amplía el límite fronterizo a toda la comunidad a los efectos de la aplicación del principio de bandera.

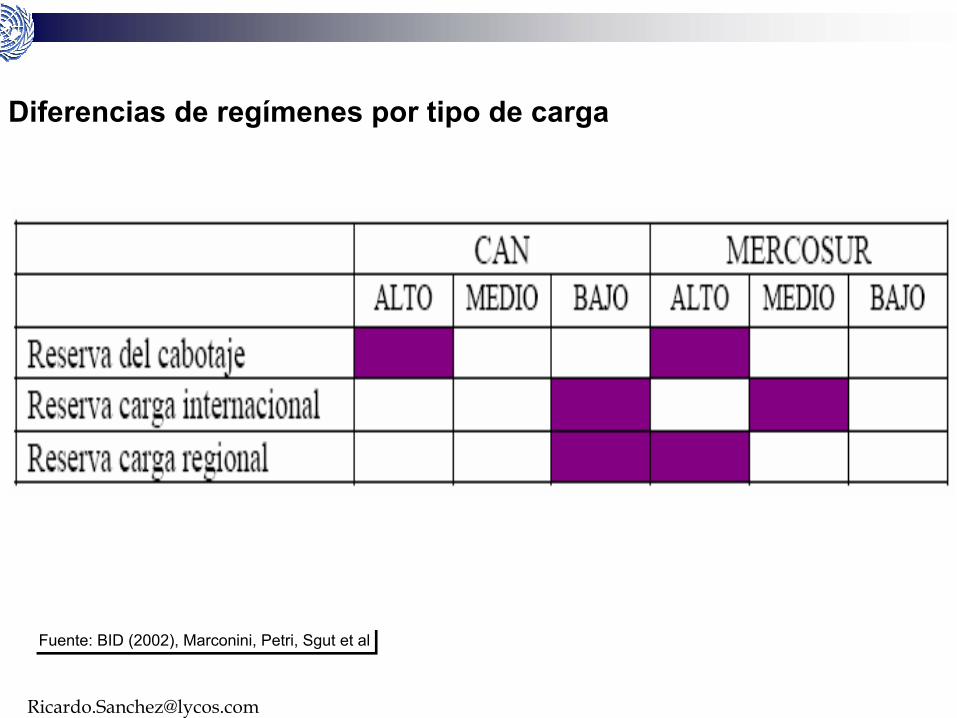

América del Sur: en materia de regímenes de cabotaje no existen características que permitan identificar tendencias particulares de la CAN y MERCOSUR, existe en Sudamérica una tendencia generalizada a reservar estos tráficos y por otro lado en los países hay distintos niveles de flexibilidad en esta materia. En lo que hace a reserva de carga internacional, se observa un mayor status de apertura en la CAN que en el MERCOSUR.

En el nivel de reserva de carga regional se observa también un mayor nivel (casi total) de apertura en la CAN que en el MERCOSUR.

América Central: una oportunidad

En todos los casos se observa una situación relativamente mejor en los países de América Central respecto a América del Sur.

Las expectativas de crecimiento son amplias en los dos casos sub-regionales

Fuente: CEPAL y BID (2002), Marconini, Petri, Sgut et alFuente: CEPAL y BID (2002), Marconini, Petri, Sgut et al

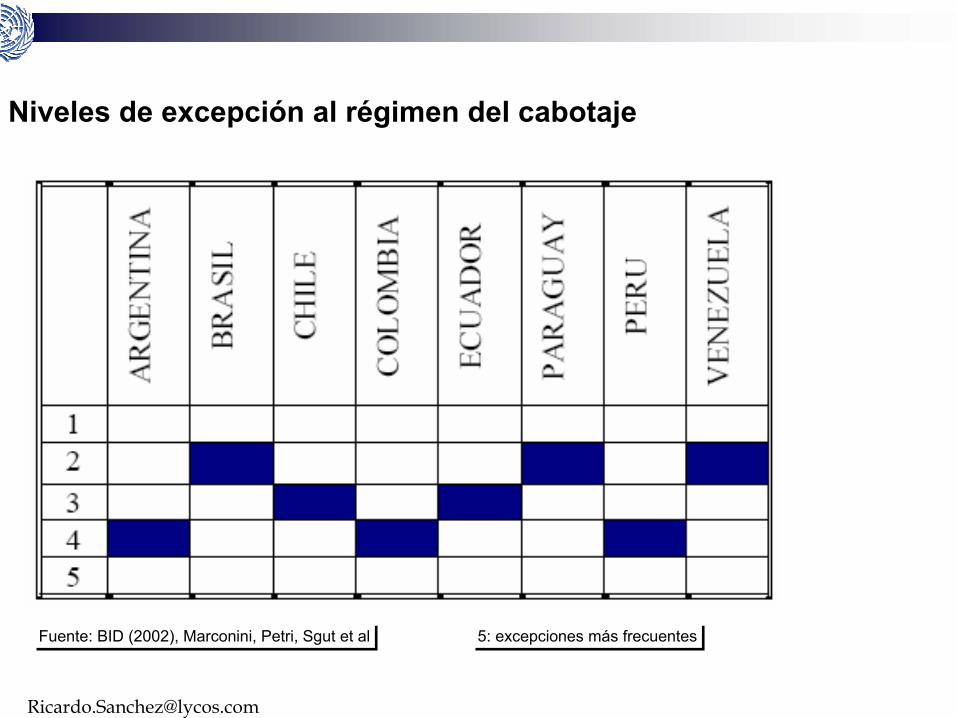

Niveles de excepción al régimen del cabotaje

Fuente: BID (2002), Marconini, Petri, Sgut et alFuente: BID (2002), Marconini, Petri, Sgut et al 5: excepciones más frecuentes5: excepciones más frecuentes

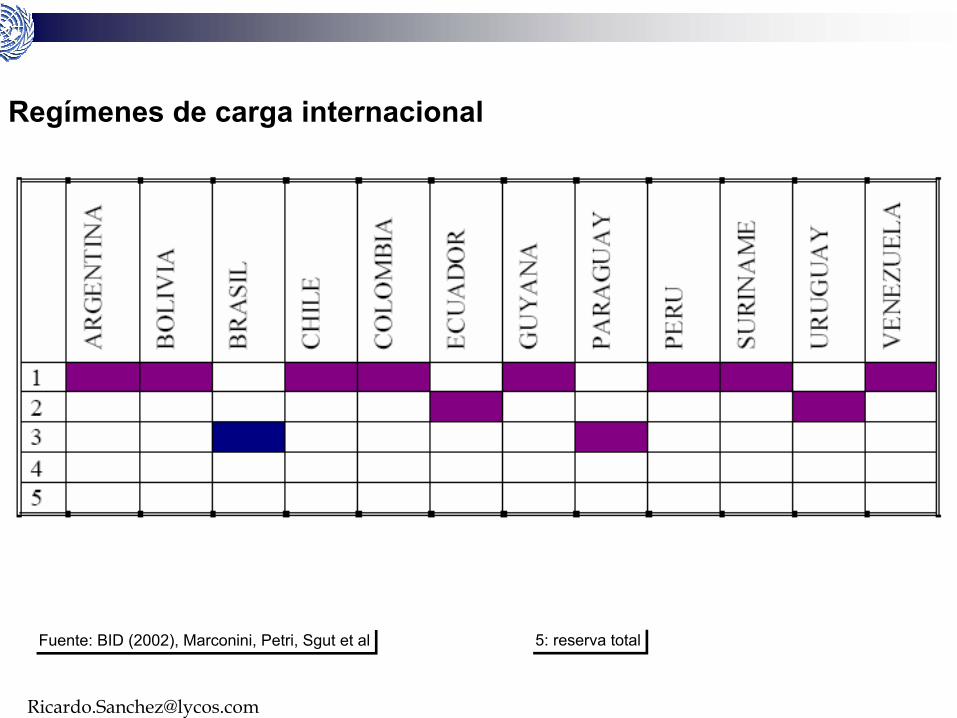

Regímenes de carga internacional

Fuente: BID (2002), Marconini, Petri, Sgut et alFuente: BID (2002), Marconini, Petri, Sgut et al 5: reserva total5: reserva total

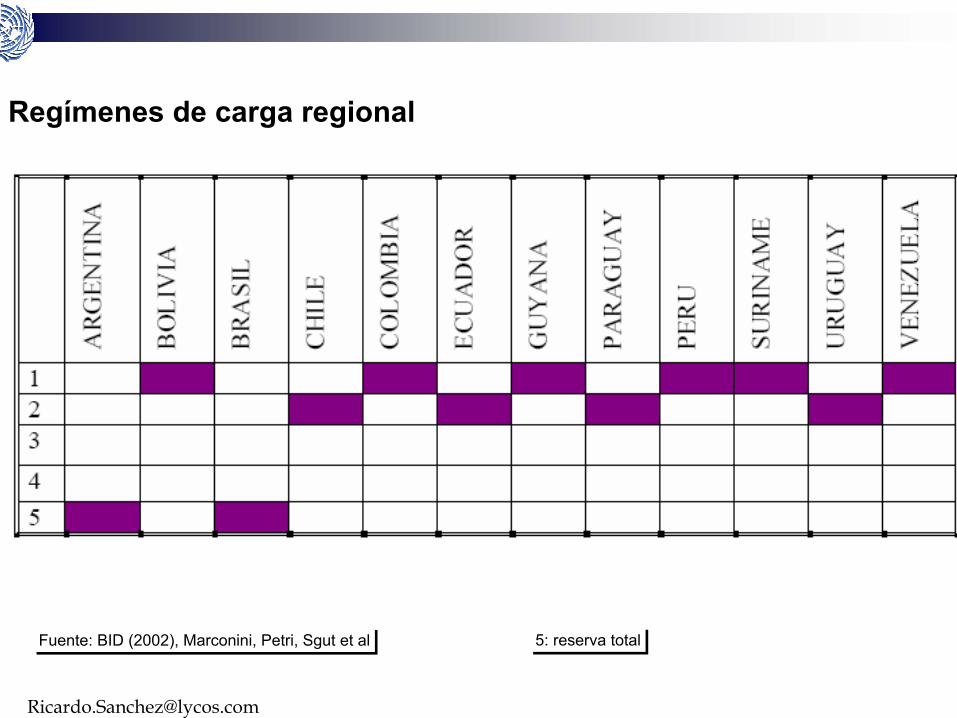

Regímenes de carga regional

Fuente: BID (2002), Marconini, Petri, Sgut et alFuente: BID (2002), Marconini, Petri, Sgut et al 5: reserva total5: reserva total

Diferencias de regímenes por tipo de carga

Fuente: BID (2002), Marconini, Petri, Sgut et alFuente: BID (2002), Marconini, Petri, Sgut et al

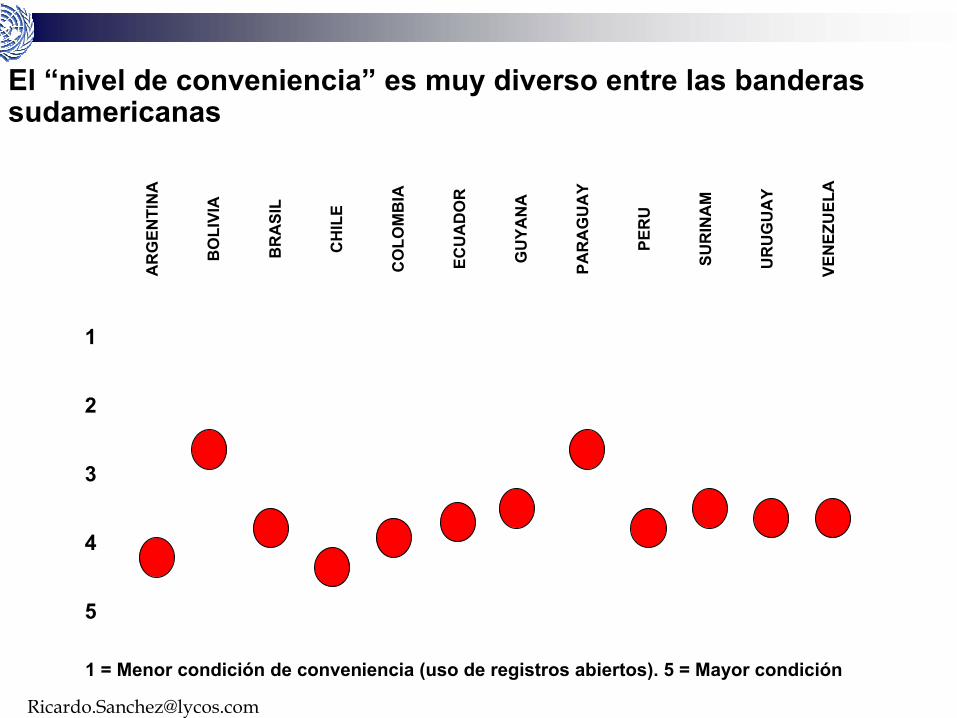

El “nivel de conveniencia” es muy diverso entre las banderas sudamericanas

1 = Menor condición de conveniencia (uso de registros abiertos). 5 = Mayor condición

AR

GEN

TIN

A

BO

LIVI

A

BR

ASI

L

CH

ILE

CO

LOM

BIA

ECU

AD

OR

GU

YAN

A

PAR

AG

UA

Y

PER

U

SUR

INA

M

UR

UG

UA

Y

VEN

EZU

ELA

1

2

3

4

5

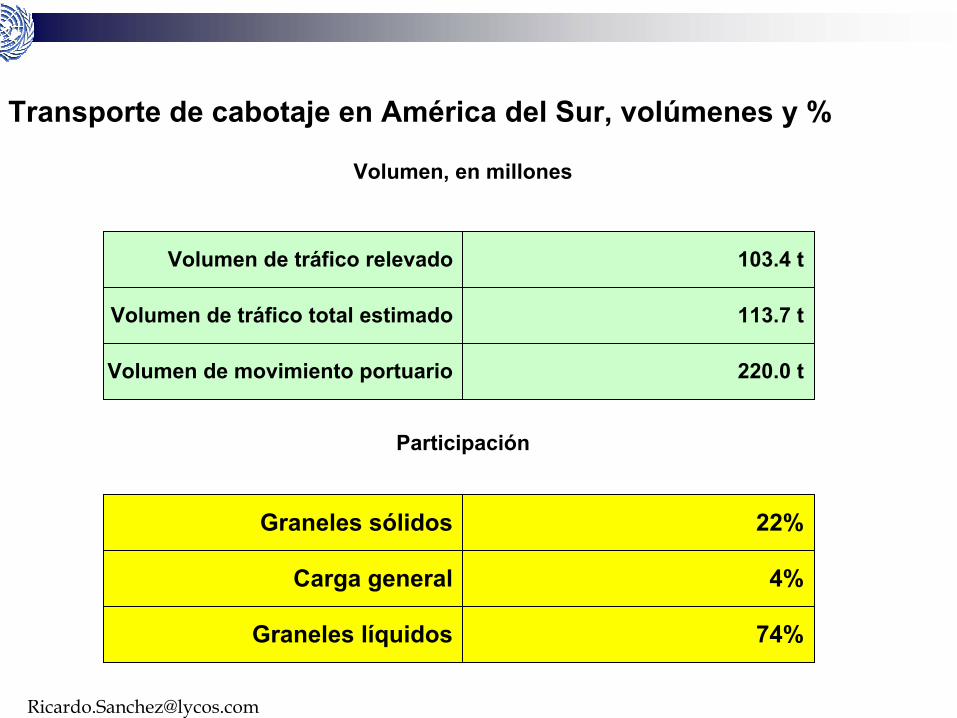

Transporte de cabotaje en América del Sur, volúmenes y %

Volumen de tráfico relevado 103.4 t

Volumen de tráfico total estimado 113.7 t

Graneles sólidos 22%

Carga general 4%

Graneles líquidos 74%

Volumen de movimiento portuario 220.0 t

VolumenVolumenVolumen, en millones

Participación

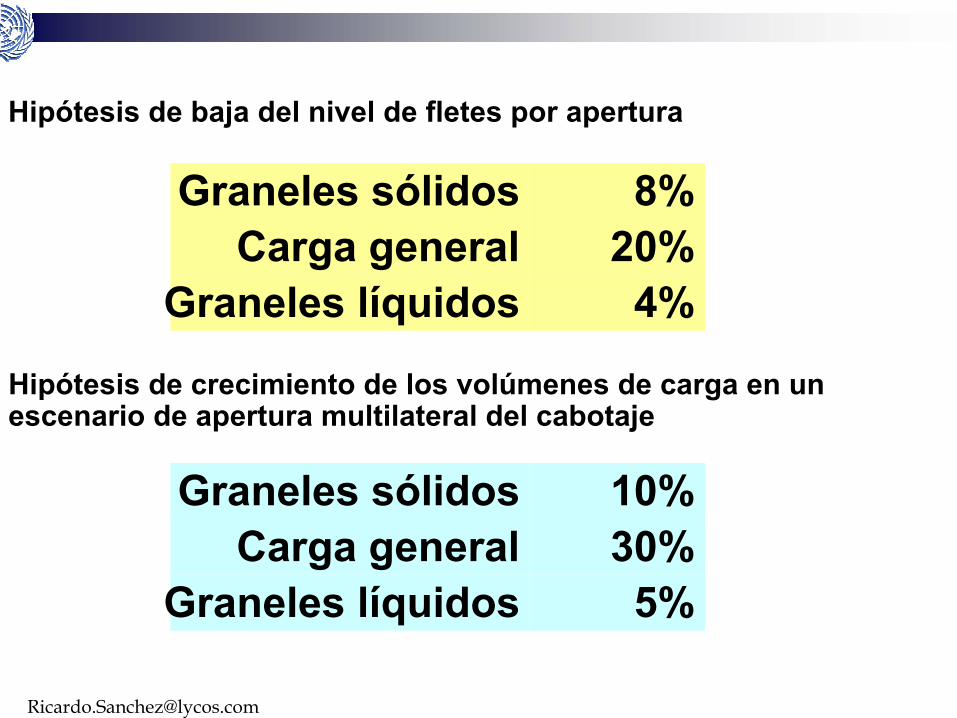

Hipótesis de baja del nivel de fletes por apertura

Graneles sólidos 8%Carga general 20%

Graneles líquidos 4%

Graneles sólidos 10%Carga general 30%

Graneles líquidos 5%

Hipótesis de crecimiento de los volúmenes de carga en un escenario de apertura multilateral del cabotaje

15

Contenido de la presentación

Los estudios

Reseña de los estudios

La oportunidad de los estudios (el ciclo existe…)

Algunas conclusiones

La mayoría de los estudios presentados fue hecho en 2001-2002

Fase recesiva del ciclo económico

Fase recesiva del ciclo marítimo

Excesos de oferta en relación a la demanda

Qué cambió desde entonces?

Los ciclos:

el ciclo económico,

el ciclo comercial, y

el ciclo marítimo

17

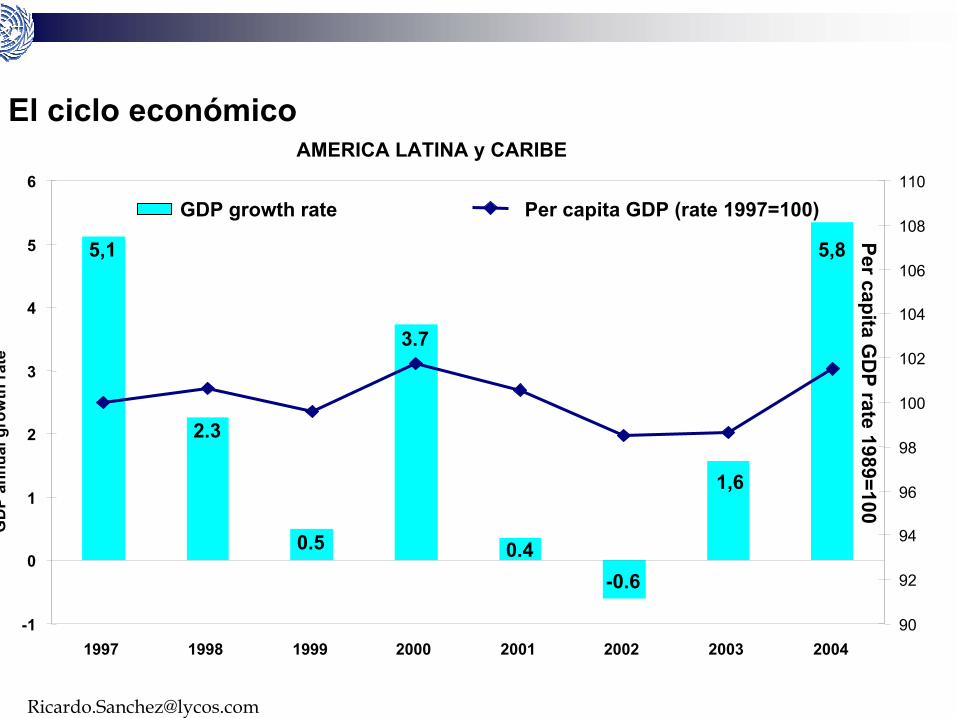

El ciclo económico

El ciclo económico

5,1

2.3

0.5

3.7

0.4-0.6

1,6

5,8

-1

0

1

2

3

4

5

6

1997 1998 1999 2000 2001 2002 2003 2004

AMERICA LATINA y CARIBE

GD

P an

nual

gro

wth

rate

90

92

94

96

98

100

102

104

106

108

110

Per capita GD

P rate 1989=100

GDP growth rate Per capita GDP (rate 1997=100)

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

Ven

ezue

la

Trin

idad

y T

abag

o

Bel

ice

A

ntig

ua y

Bar

buda

Sa

int K

itts

y N

evis

ACS

Sa

nta

Lucí

a

Col

ombi

a

Cos

ta R

ica

Méx

ico

Nic

arag

ua

Sur

inam

e

Hon

dura

s

OE

CO

CA

CM

Bar

bado

s

CA

RIC

OM

Gua

tem

ala

LAC

Jam

aica

El S

alva

dor

Gua

yana

D

omin

ica

G

rana

da

Hai

tí

2003 2004

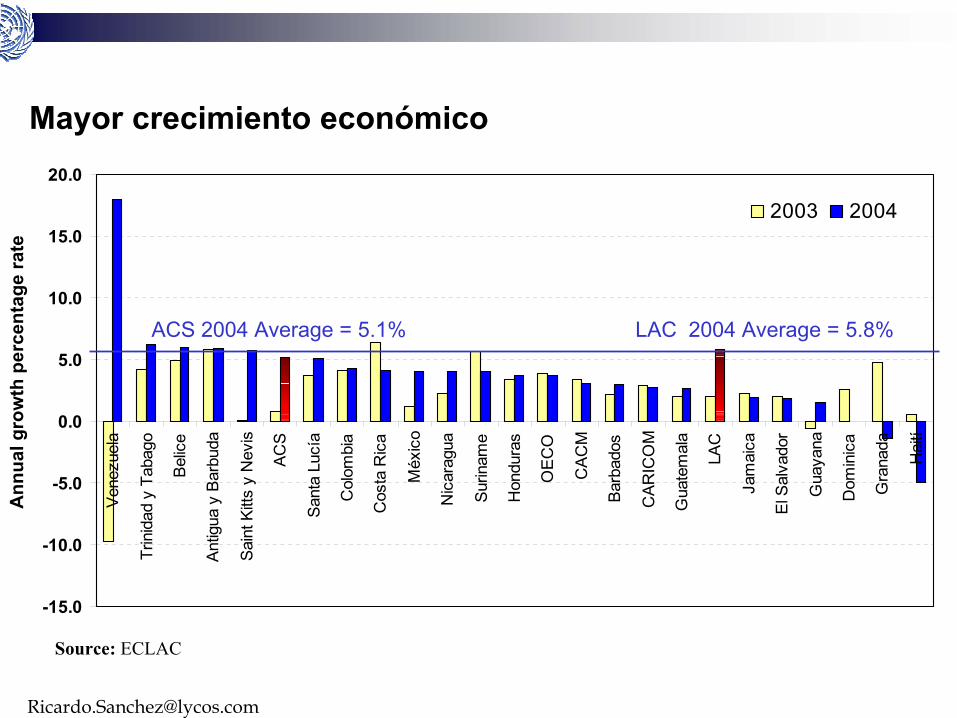

Mayor crecimiento económico

Ann

ual g

row

th p

erce

ntag

e ra

te

LAC 2004 Average = 5.8%ACS 2004 Average = 5.1%

Source: ECLAC

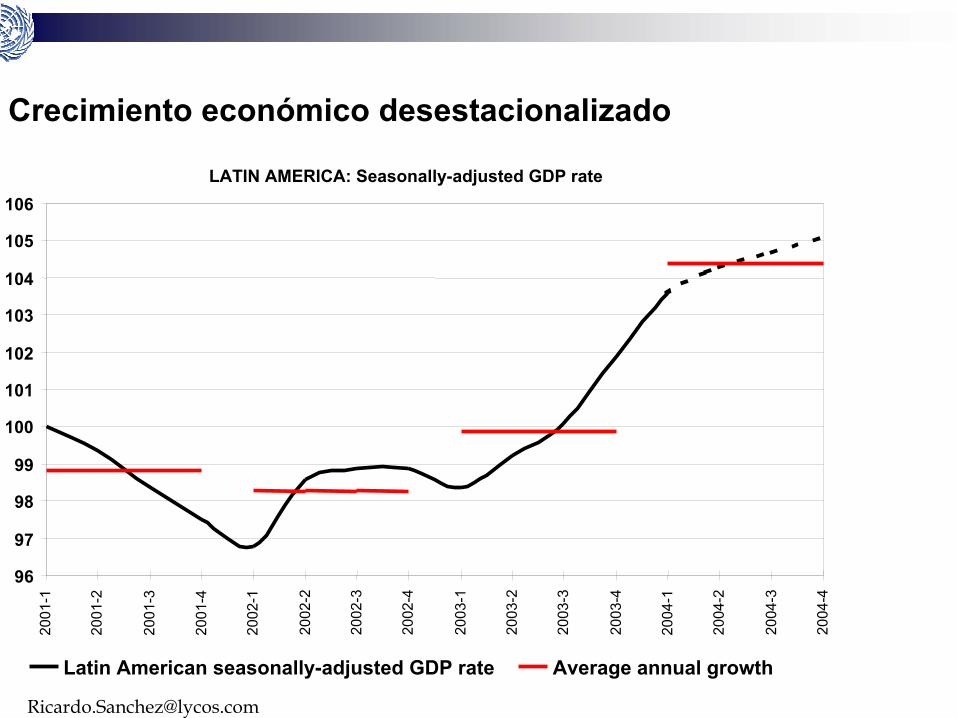

Crecimiento económico desestacionalizado

LATIN AMERICA: Seasonally-adjusted GDP rate

96

97

98

99

100

101

102

103

104

105

106

2001

-1

2001

-2

2001

-3

2001

-4

2002

-1

2002

-2

2002

-3

2002

-4

2003

-1

2003

-2

2003

-3

2003

-4

2004

-1

2004

-2

2004

-3

2004

-4

Latin American seasonally-adjusted GDP rate Average annual growth

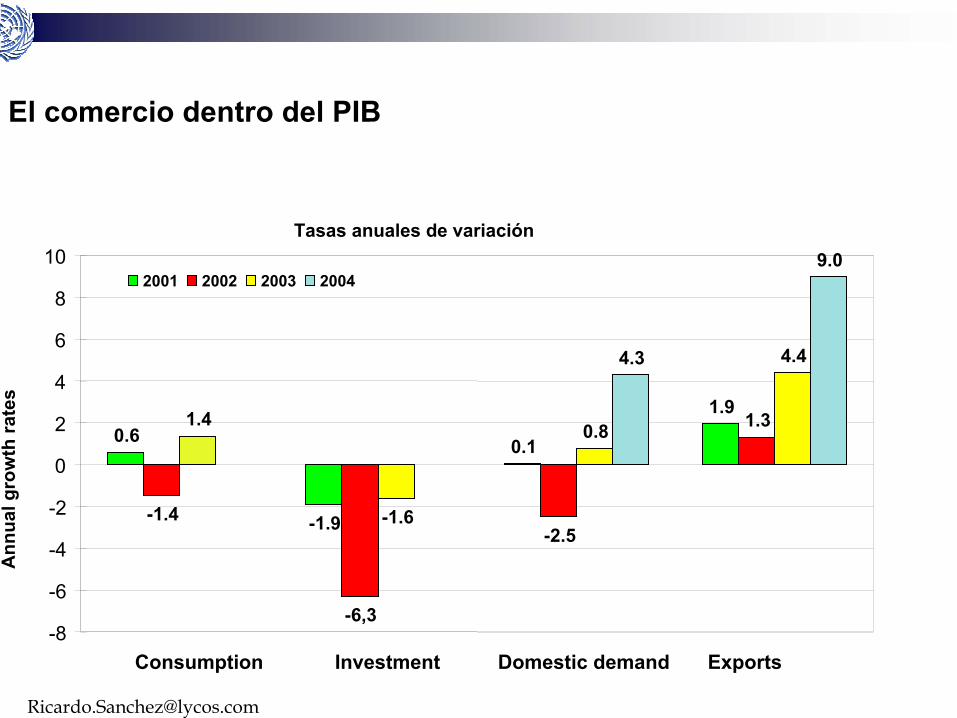

El comercio dentro del PIB

Tasas anuales de variación

0.6

-1.9

0.1

1.9

-1.4

-6,3

-2.5

1.31.4

-1.6

0.8

4.44.3

9.0

-8

-6

-4

-2

0

2

4

6

8

10

Consumption Investment Domestic demand Exports

Ann

ual g

row

th ra

tes

2001 2002 2003 2004

22

El ciclo comercial

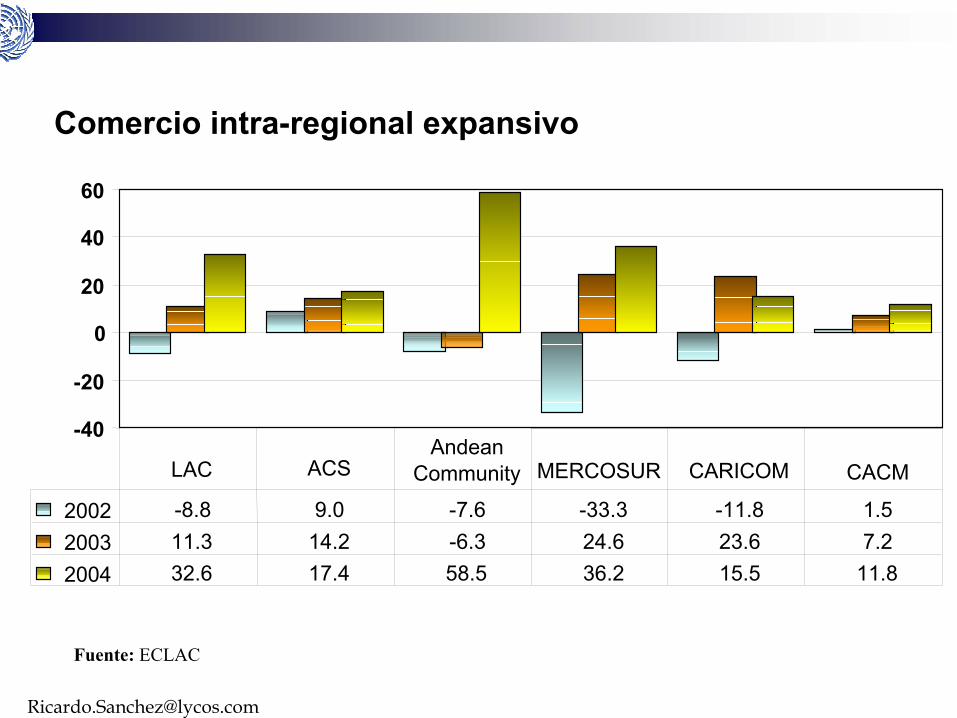

Comercio intra-regional expansivoG

row

th p

erce

ntag

e ra

te

Fuente: ECLAC

-40

-20

0

20

40

60

2002 -8.8 9.0 -7.6 -33.3 -11.8 1.52003 11.3 14.2 -6.3 24.6 23.6 7.22004 32.6 17.4 58.5 36.2 15.5 11.8

LAC ACSAndean

Community MERCOSUR CARICOM CACM

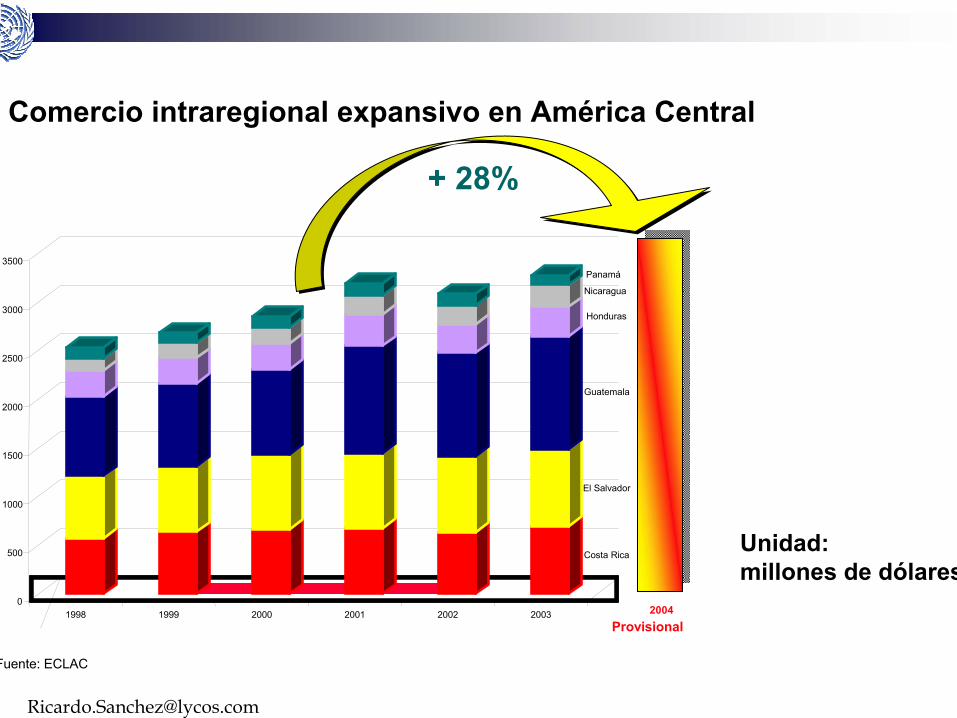

Comercio intraregional expansivo en América Central

Costa Rica

El Salvador

Guatemala

Honduras

Nicaragua

Panamá

0

500

1000

1500

2000

2500

3000

3500

1998 1999 2000 2001 2002 2003 2004Provisional

+ 28%

Unidad: millones de dólares

Fuente: ECLAC

25

El ciclo marítimo

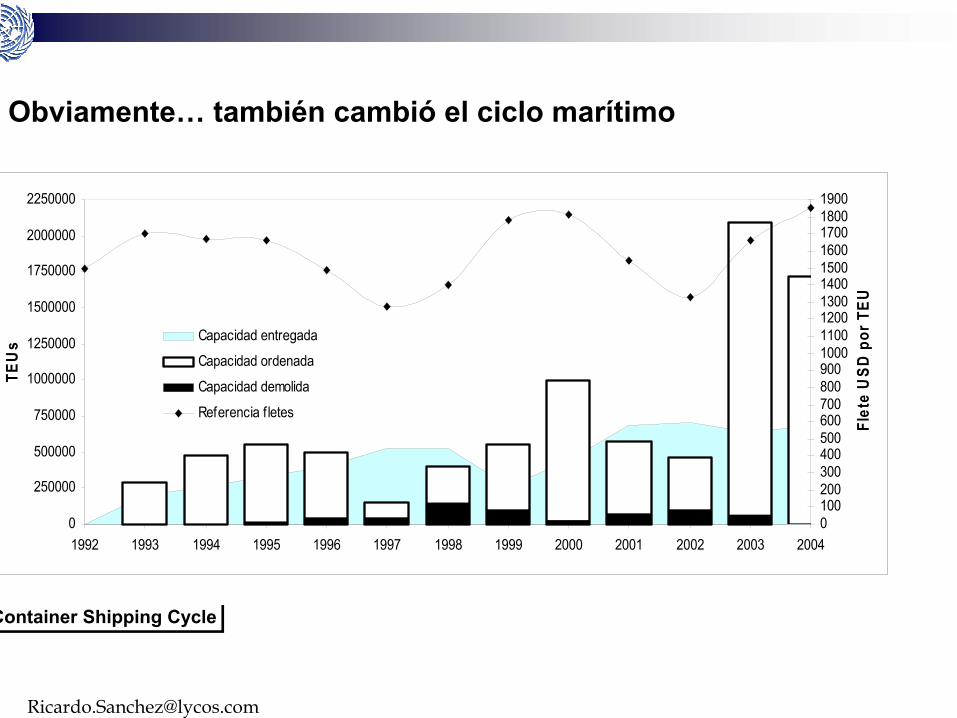

Obviamente… también cambió el ciclo marítimo

0

250000

500000

750000

1000000

1250000

1500000

1750000

2000000

2250000

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

TEU

s

01002003004005006007008009001000110012001300140015001600170018001900

Flet

e U

SD p

or T

EU

Capacidad entregada

Capacidad ordenada

Capacidad demolida

Referencia f letes

Container Shipping CycleContainer Shipping Cycle

0

10

20

30

40

50

60

70

80

Jan-

99

Apr-9

9

Jul-9

9

Oct-9

9

Jan-

00

Apr-0

0

Jul-0

0

Oct-0

0

Jan-

01

Apr-0

1

Jul-0

1

Oct-0

1

Jan-

02

Apr-0

2

Jul-0

2

Oct-0

2

Jan-

03

Apr-0

3

Jul-0

3

Oct-0

3

Jan-

04

Apr-0

4

Jul-0

4

Oct-0

4

Can

tidad

de

cont

rato

s

Orderbook CycleOrderbook Cycle

80.00

90.00

100.00

110.00

120.00

130.00

140.00

150.00

160.00

2sem 01 1sem 02 2sem 02 1sem 03 2sem 03 1sem 04 2sem 04

Costa Este Costa Oeste S.A. Costa Norte Transpacífica Europa-Asia Transatlántica

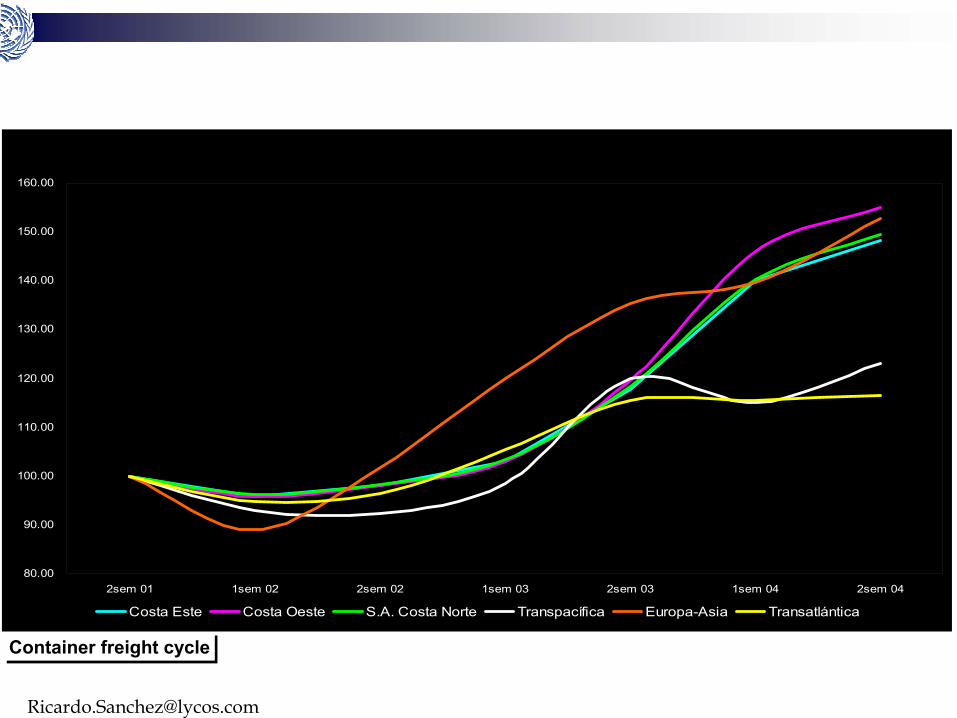

Indices de fletes de contenedores LAC vs. Comercio N-N

Container freight cycleContainer freight cycle

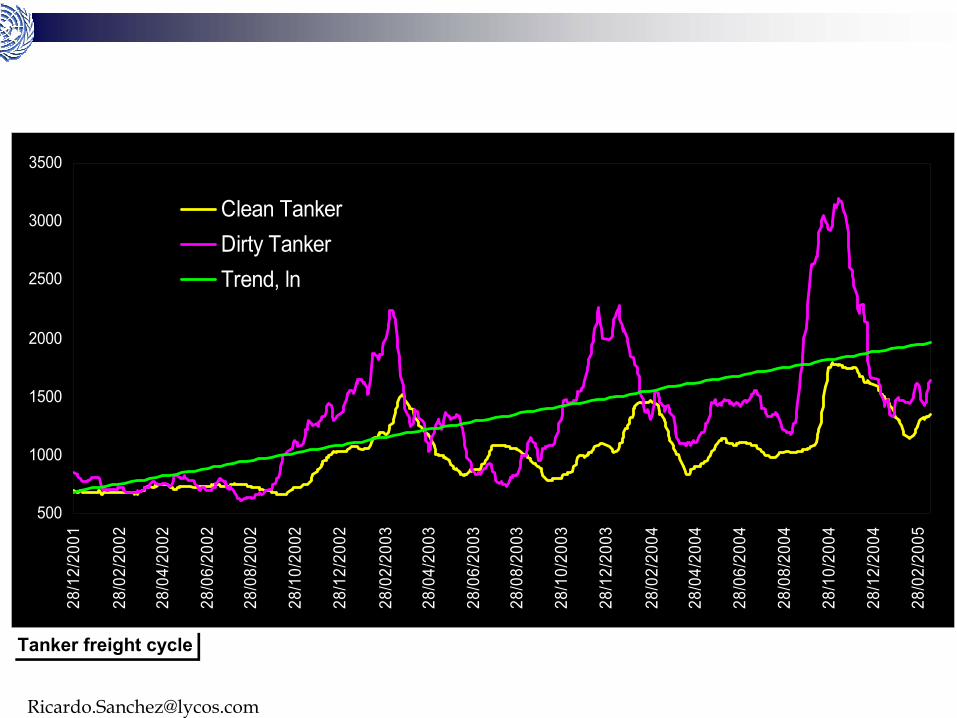

Tanker freight cycleTanker freight cycle

500

1000

1500

2000

2500

3000

3500

28/1

2/20

01

28/0

2/20

02

28/0

4/20

02

28/0

6/20

02

28/0

8/20

02

28/1

0/20

02

28/1

2/20

02

28/0

2/20

03

28/0

4/20

03

28/0

6/20

03

28/0

8/20

03

28/1

0/20

03

28/1

2/20

03

28/0

2/20

04

28/0

4/20

04

28/0

6/20

04

28/0

8/20

04

28/1

0/20

04

28/1

2/20

04

28/0

2/20

05

Clean TankerDirty TankerTrend, ln

Dry-bulk freight cycleDry-bulk freight cycle

0

1000

2000

3000

4000

5000

6000

01/0

1/85

01/0

1/86

01/0

1/87

01/0

1/88

01/0

1/89

01/0

1/90

01/0

1/91

01/0

1/92

01/0

1/93

01/0

1/94

01/0

1/95

01/0

1/96

01/0

1/97

01/0

1/98

01/0

1/99

01/0

1/00

01/0

1/01

01/0

1/02

01/0

1/03

01/0

1/04

01/0

1/05

Mar. 16, 2005: 4595

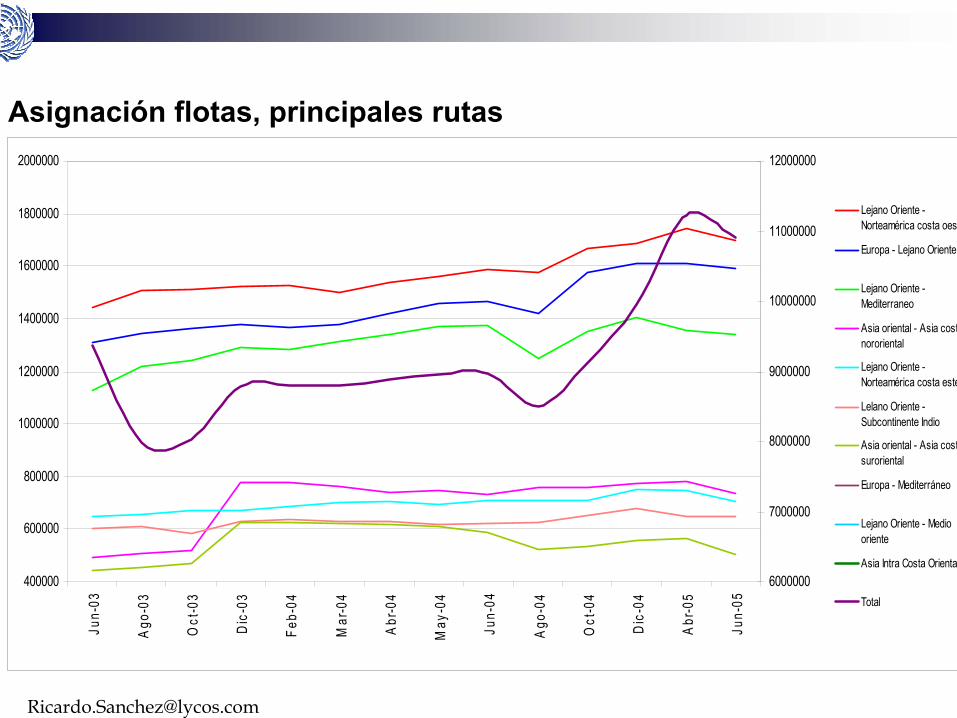

Asignación flotas, principales rutas

400000

600000

800000

1000000

1200000

1400000

1600000

1800000

2000000

Jun-

03

Ago

-03

Oct

-03

Dic

-03

Feb-

04

Mar

-04

Abr

-04

May

-04

Jun-

04

Ago

-04

Oct

-04

Dic

-04

Abr

-05

Jun-

05

6000000

7000000

8000000

9000000

10000000

11000000

12000000

Lejano Oriente -Norteamérica costa oeste

Europa - Lejano Oriente

Lejano Oriente -Mediterraneo

Asia oriental - Asia costanororiental

Lejano Oriente -Norteamérica costa este

Lelano Oriente -Subcontinente Indio

Asia oriental - Asia costasuroriental

Europa - Mediterráneo

Lejano Oriente - Mediooriente

Asia Intra Costa Oriental

Total

Una nueva flota está llegando… Flota mundial por capacidad de transporte

300,000

500,000

700,000

900,000

1,100,000

1,300,000

1,500,000

1,700,000

1,900,000

2,100,000

2,300,000

1996 1997 1998 1999 2000 2001 2002 20035,000,000

6,000,000

7,000,000

8,000,000

9,000,000

10,000,000

11,000,000

> 7 500 teu 5 000 / 7 499 teu 4 000 / 4 999 teu 3 000 / 3 999 teu

2 000 / 2 999 teu 1 500 / 1 999 teu 1 000 / 1 499 teu TOTAL

Source: Sánchez, R. J. (2005), ECLAC, based on BRS Alphaliner info

20082007200620052004200320022001

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

4,500,000

5,000,000

5,500,000

6,000,000

6,500,000

1st Jan 2005 1st Jan 2006 1st Jan 2007 1st Jan 2008

> 4800 TEU< 4800 TEU

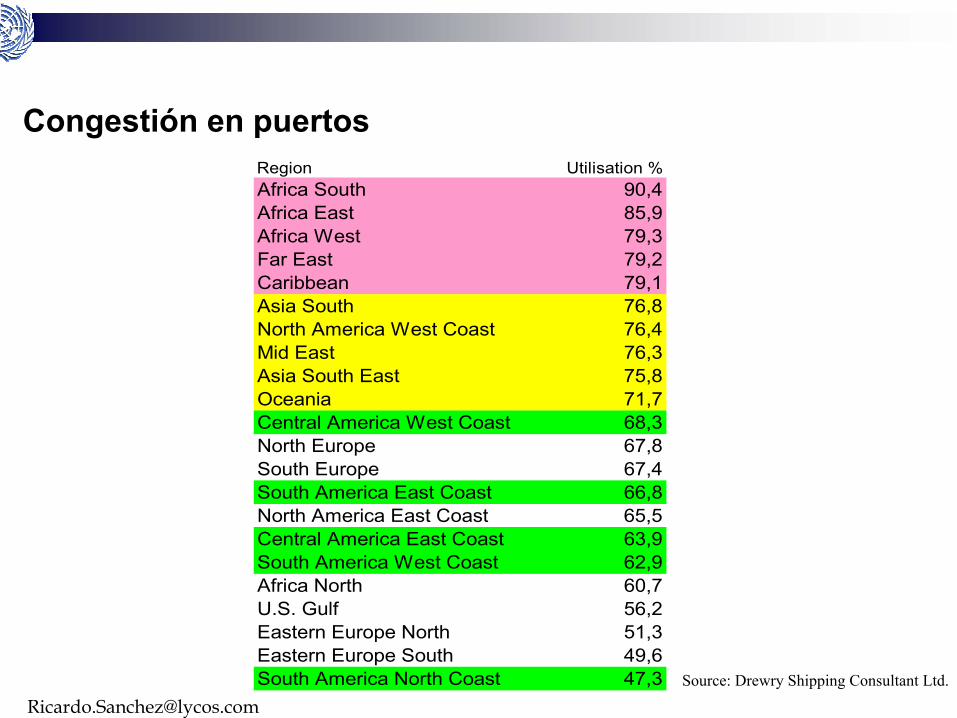

Congestión en puertos

Source: Drewry Shipping Consultant Ltd.

Region Utilisation %Africa South 90,4Africa East 85,9Africa West 79,3Far East 79,2Caribbean 79,1Asia South 76,8North America West Coast 76,4Mid East 76,3Asia South East 75,8Oceania 71,7Central America West Coast 68,3North Europe 67,8South Europe 67,4South America East Coast 66,8North America East Coast 65,5Central America East Coast 63,9South America West Coast 62,9Africa North 60,7U.S. Gulf 56,2Eastern Europe North 51,3Eastern Europe South 49,6South America North Coast 47,3

Far East; 287,2

Latin America; 225,1

Caribbean/ Central Am.; 177,3

South America; 282,1

Eastern Europe; 355,5

World; 224,9

100,0

130,0

160,0

190,0

220,0

250,0

280,0

310,0

340,0

370,0

2001 2002 2003 2004 2005 2006 2007 2008 2009

Tras

nfer

red

TEU

s

North America North West Europe South West Europe Far East

South East Asia Mid East Latin America Caribbean/ Central Am.

South America South Asia Eastern Europe World

Indice de movimientos portuarios por regiones del mundo. Base 2000=100

2001-2004 y proyección a 20092009 / 2004South America 83,7%Far East 68,4%Latin America 63,1%South Asia 58,7%South East Asia 52,3%Eastern Europe 52,2%World 49,0%Caribbean/ Central Am. 41,1%Mid East 37,3%South West Europe 34,3%Africa 30,9%North West Europe 29,8%North America 20,9%Oceania 20,5%

Source: author based on ECLAC and Drewry Shipping Consultant Ltd. info

36

Contenido de la presentación

Los estudios

Reseña de los estudios

La oportunidad de los estudios (el ciclo existe…)

Algunas conclusiones

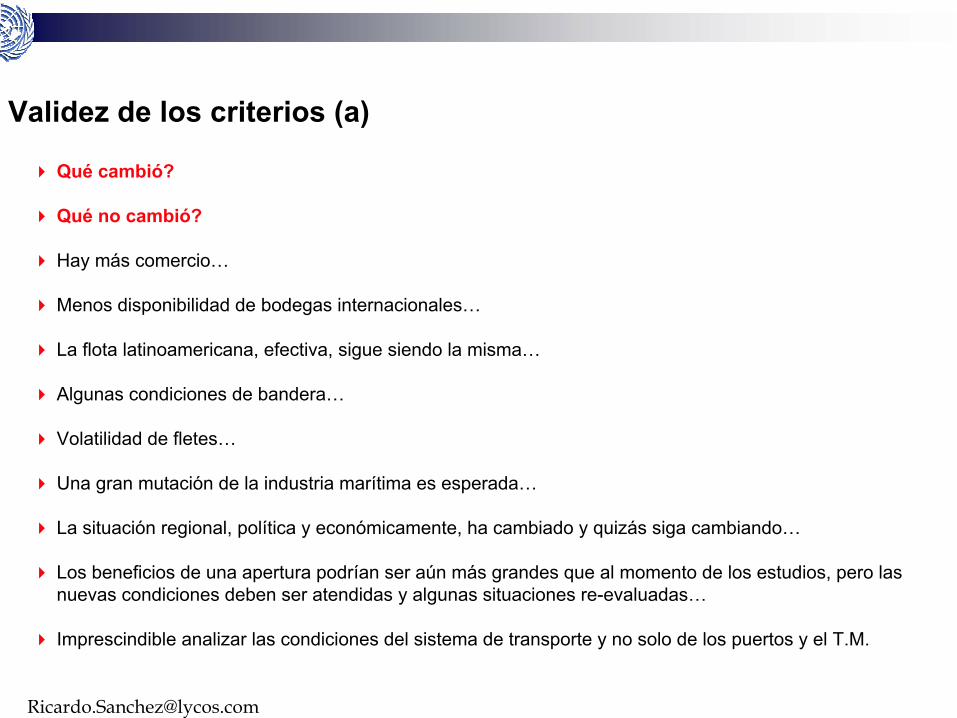

Validez de los criterios (a)

Qué cambió?

Qué no cambió?

Hay más comercio…

Menos disponibilidad de bodegas internacionales…

La flota latinoamericana, efectiva, sigue siendo la misma…

Algunas condiciones de bandera…

Volatilidad de fletes…

Una gran mutación de la industria marítima es esperada…

La situación regional, política y económicamente, ha cambiado y quizás siga cambiando…

Los beneficios de una apertura podrían ser aún más grandes que al momento de los estudios, pero las nuevas condiciones deben ser atendidas y algunas situaciones re-evaluadas…

Imprescindible analizar las condiciones del sistema de transporte y no solo de los puertos y el T.M.

Validez de los criterios (b)

El cabotaje regional es factible en América Central, técnica y económicamente, probablemente en mayor grado que el analizado cuatro años atrás, y podría incluir a otros países vecinos

Aquellos plazos pueden haberse acortado con los enormes cambios verificados

Es preciso resolver algunos inconvenientes potenciales de orden regulatorio, institucional y organizativo

El camino es abierto en América del Sur, países andinos

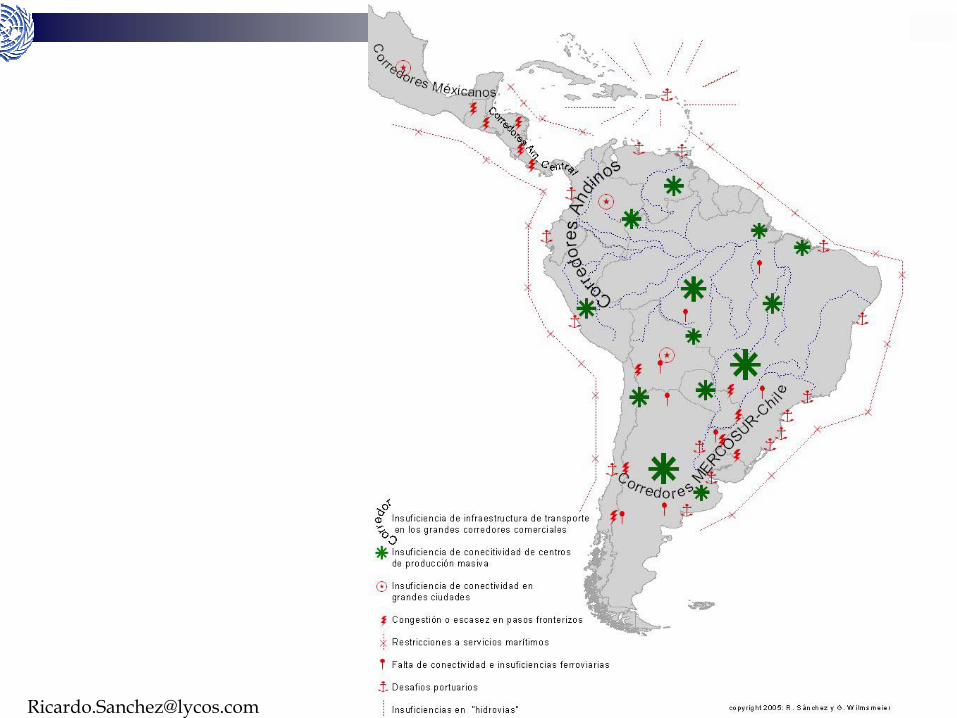

Es preciso pensar en el sistema de transporte en su conjunto, y en la infraestructura de transporte de integración regional y nacional (i.e. P.P.P. / IIRSA)

Es preciso analizar la situación del Mercosur, y actuar!

Las condiciones de financiamiento externo pueden ser más benignas actualmente

El cabotaje regional es un instrumento de mejora de los servicios de apoyo a la producción y el crecimiento económico, y también de la calidad de vida de la población

Debe superar los problemas tradicionales que afectan al comercio intraregional, como los procedimientos aduaneros y burocráticos

Debe ser pensado para integrar a los distintos modos de transporte en un concepto de movilidad sustentable.

39

Muchas gracias Muchas gracias por su atencipor su atencióónn……

Ricardo J. SánchezEconomic Affairs Officer

Economic Commission for Latin America andthe Caribbean

United Nations Organization, ECLAC / UN

+56 2 471-2131

Santiago de Chile

Ricardo.Sanchez.lycos.com