una oportunidad para un futuro mejor - …uts.edu.co/portal/app/ckfinder/userfiles/files/conferencia...

TRANSCRIPT

Dr. Rafael Molina Llopis Universidad de Valencia (España)

CRISIS Y CONTABILIDADUNA OPORTUNIDAD PARA UN FUTURO MEJOR

Papel de la Auditoría de cuentas. Problemas de credibilidad.

Dudosa utilidad para la entidad auditada.

Aspectos relacionados con la normativa contable.Dificultades para su aplicación.

Consistencia.

Rol profesional del Contador. Formación.

Estándares de calidad.

Cuestiones a considerar

2º Simposio de Contaduría Pública Crisis y Contabilidad Dr. Rafael Molina

Haciendo memoria

Barings Bank (GBR, 1995): El terremoto que tumbó al nuevo rey Midas.

Hechos: Apalancamiento desmesurado y sin control en el mercado de futuros de Singapur.

Pérdida encubierta: 827 MM de libras (≈US$ 1.400 MM).

Quebranto total estimado: Desconocido (Barings fue vendido en 2005 por 1 libra a ING).

Firma auditora: Deloitte & Touche Culpable por negligencia.

Waste Management (USA, 1998): Más de un siglo recolectando basura.

Hechos: La contabilidad fue manipulada entre 1992 y 1997 para hinchar los resultados con el finde cobrar bonus por objetivos, ocultando gastos de proyectos fracasados, capitalizando gastoscorrientes, infravalorando las amortizaciones o compensando ingresos y gastos para ocultarpérdidas.

Pérdida encubierta: US$ 1.700 MM.

Quebranto total estimado: > US$ 2.200 MM (US$ 457 MM por acuerdo con demandantes).

Firma auditora: Arthur AndersenMultada con US$ 7 MM.

Haciendo memoria

2º Simposio de Contaduría Pública Crisis y Contabilidad Dr. Rafael Molina

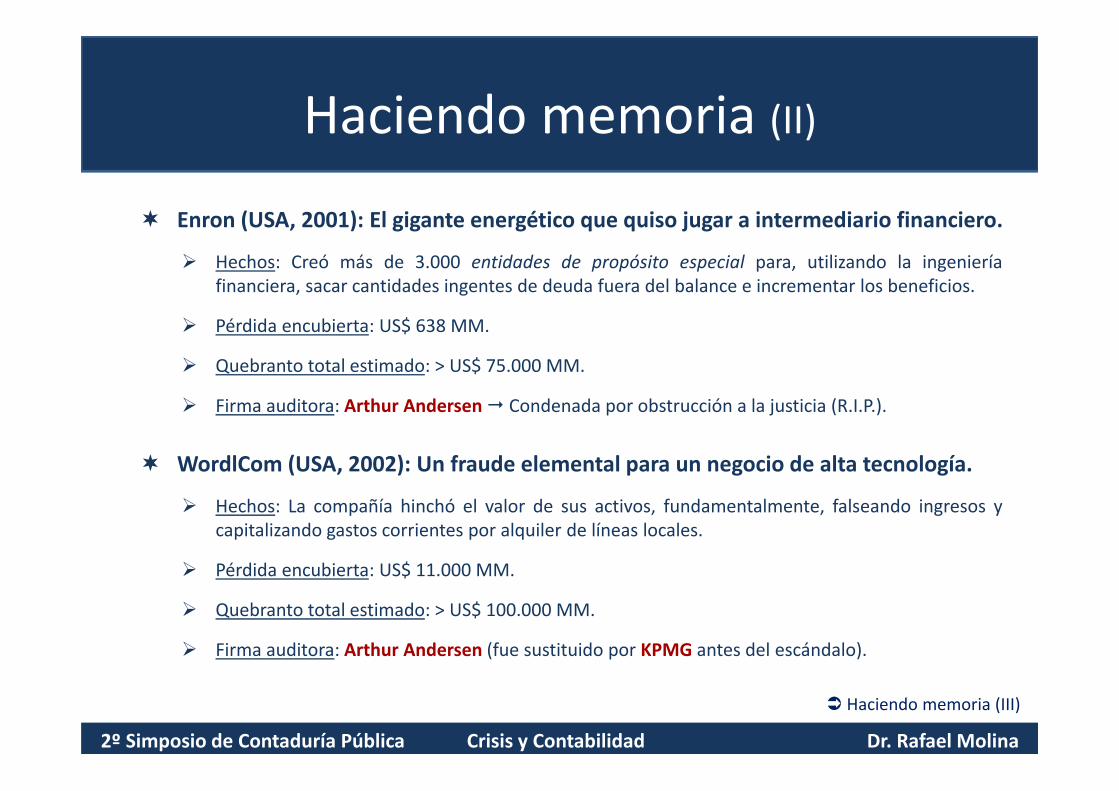

Haciendo memoria (II)

Enron (USA, 2001): El gigante energético que quiso jugar a intermediario financiero.

Hechos: Creó más de 3.000 entidades de propósito especial para, utilizando la ingenieríafinanciera, sacar cantidades ingentes de deuda fuera del balance e incrementar los beneficios.

Pérdida encubierta: US$ 638 MM.

Quebranto total estimado: > US$ 75.000 MM.

Firma auditora: Arthur Andersen Condenada por obstrucción a la justicia (R.I.P.).

WordlCom (USA, 2002): Un fraude elemental para un negocio de alta tecnología.

Hechos: La compañía hinchó el valor de sus activos, fundamentalmente, falseando ingresos ycapitalizando gastos corrientes por alquiler de líneas locales.

Pérdida encubierta: US$ 11.000 MM.

Quebranto total estimado: > US$ 100.000 MM.

Firma auditora: Arthur Andersen (fue sustituido por KPMG antes del escándalo).

Haciendo memoria (II)

2º Simposio de Contaduría Pública Crisis y Contabilidad Dr. Rafael Molina

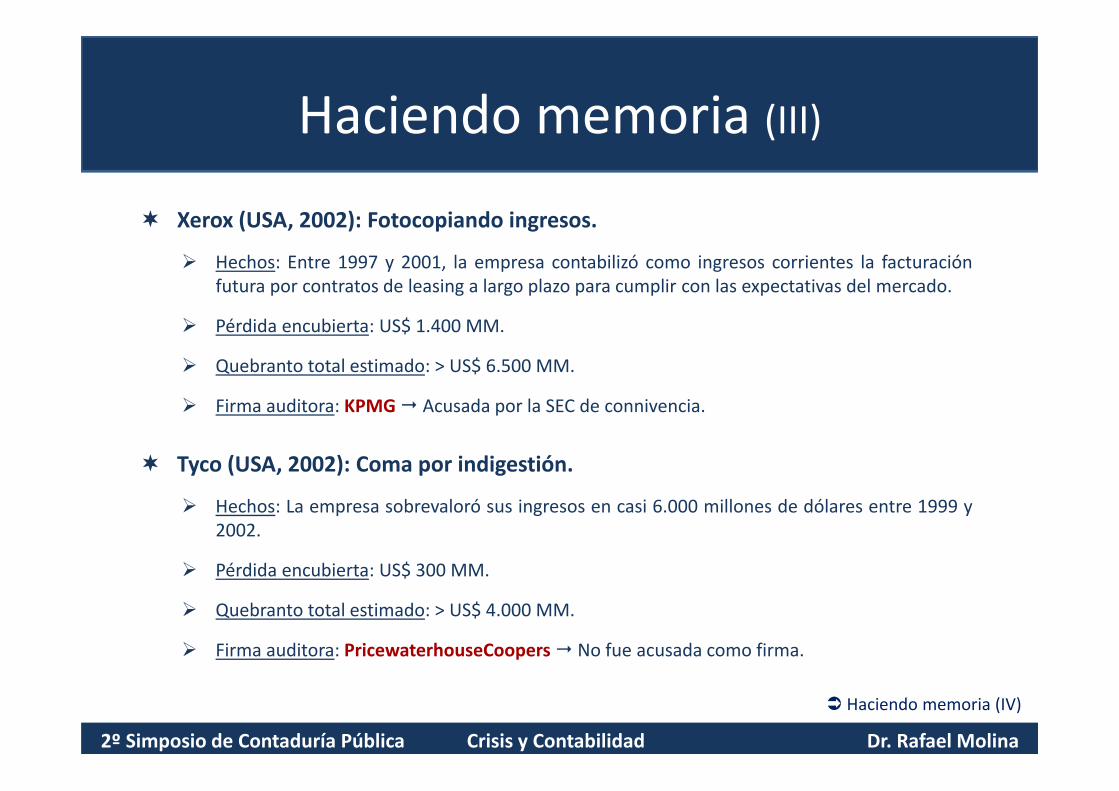

Haciendo memoria (III)

Xerox (USA, 2002): Fotocopiando ingresos.

Hechos: Entre 1997 y 2001, la empresa contabilizó como ingresos corrientes la facturaciónfutura por contratos de leasing a largo plazo para cumplir con las expectativas del mercado.

Pérdida encubierta: US$ 1.400 MM.

Quebranto total estimado: > US$ 6.500 MM.

Firma auditora: KPMG Acusada por la SEC de connivencia.

Tyco (USA, 2002): Coma por indigestión.

Hechos: La empresa sobrevaloró sus ingresos en casi 6.000 millones de dólares entre 1999 y2002.

Pérdida encubierta: US$ 300 MM.

Quebranto total estimado: > US$ 4.000 MM.

Firma auditora: PricewaterhouseCoopers No fue acusada como firma.

Haciendo memoria (III)

2º Simposio de Contaduría Pública Crisis y Contabilidad Dr. Rafael Molina

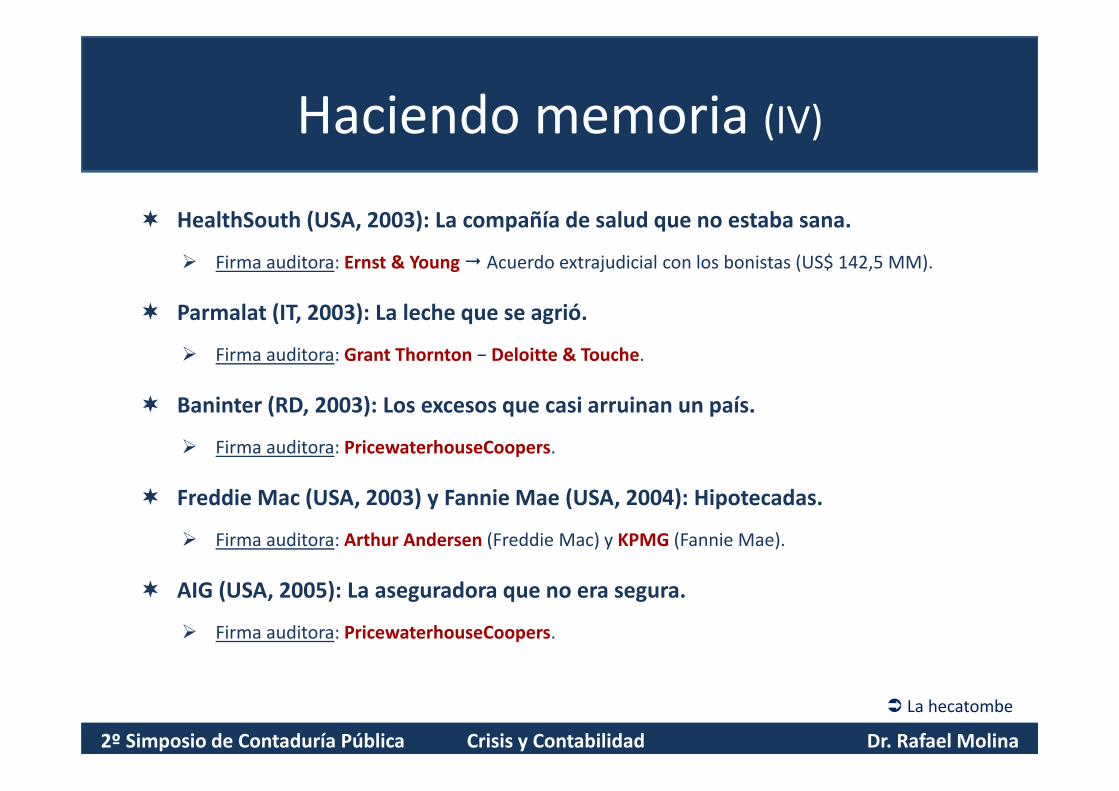

Haciendo memoria (IV)

HealthSouth (USA, 2003): La compañía de salud que no estaba sana.

Firma auditora: Ernst & Young Acuerdo extrajudicial con los bonistas (US$ 142,5 MM).

Parmalat (IT, 2003): La leche que se agrió.

Firma auditora: Grant Thornton − Deloitte & Touche.

Baninter (RD, 2003): Los excesos que casi arruinan un país.

Firma auditora: PricewaterhouseCoopers.

Freddie Mac (USA, 2003) y Fannie Mae (USA, 2004): Hipotecadas.

Firma auditora: Arthur Andersen (Freddie Mac) y KPMG (Fannie Mae).

AIG (USA, 2005): La aseguradora que no era segura.

Firma auditora: PricewaterhouseCoopers.

Haciendo memoria (IV)

2º Simposio de Contaduría Pública Crisis y Contabilidad Dr. Rafael Molina

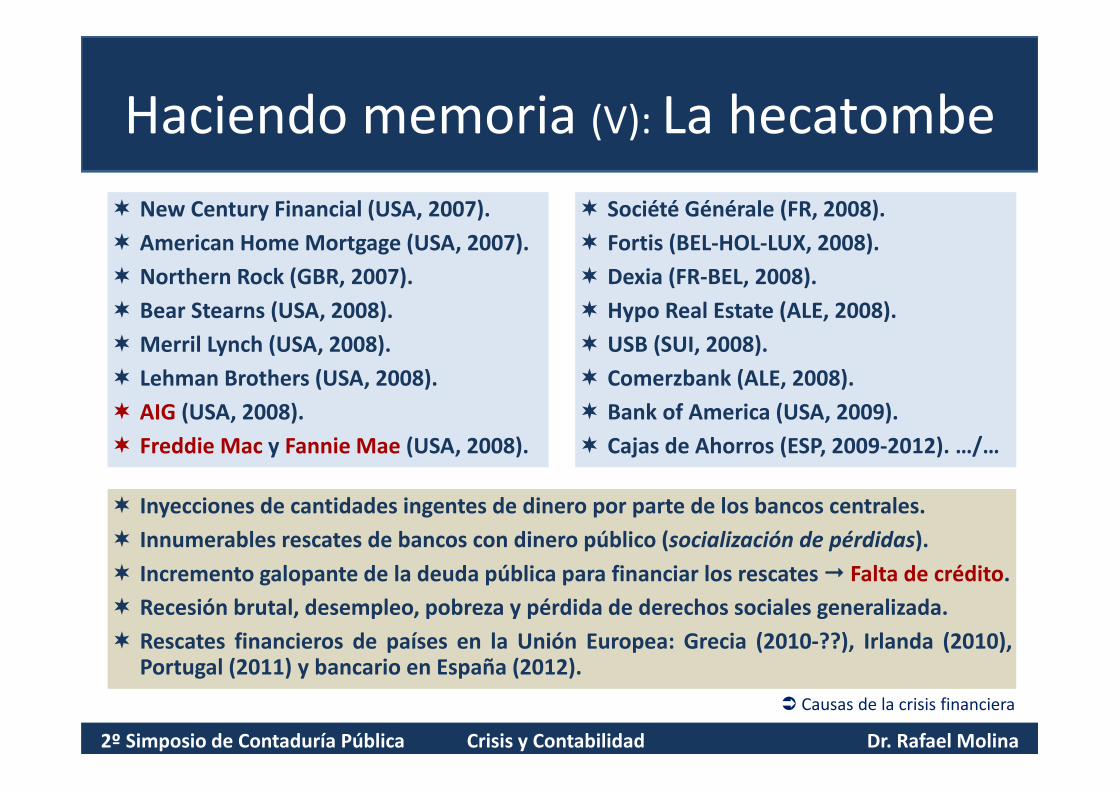

La hecatombe

New Century Financial (USA, 2007). American Home Mortgage (USA, 2007). Northern Rock (GBR, 2007). Bear Stearns (USA, 2008). Merril Lynch (USA, 2008). Lehman Brothers (USA, 2008). AIG (USA, 2008). Freddie Mac y Fannie Mae (USA, 2008).

Haciendo memoria (V): La hecatombe

2º Simposio de Contaduría Pública Crisis y Contabilidad Dr. Rafael Molina

Causas de la crisis financiera

Société Générale (FR, 2008). Fortis (BEL‐HOL‐LUX, 2008). Dexia (FR‐BEL, 2008). Hypo Real Estate (ALE, 2008). USB (SUI, 2008). Comerzbank (ALE, 2008). Bank of America (USA, 2009). Cajas de Ahorros (ESP, 2009‐2012). …/…

Inyecciones de cantidades ingentes de dinero por parte de los bancos centrales. Innumerables rescates de bancos con dinero público (socialización de pérdidas). Incremento galopante de la deuda pública para financiar los rescates Falta de crédito. Recesión brutal, desempleo, pobreza y pérdida de derechos sociales generalizada. Rescates financieros de países en la Unión Europea: Grecia (2010‐??), Irlanda (2010),

Portugal (2011) y bancario en España (2012).

Política monetaria inicial relajada con endurecimiento posterior: Tasas de interés muy bajas.

Exceso de liquidez en el sistema.

Rentabilidades reducidas en productos financieros.

Fuerte y sostenida revalorización de los inmuebles.

Liberalización de los mercados de capitales.

Desregulación del sector financiero: Demora en la aplicación de Basilea II Basilea III.

Apalancamiento excesivo.

Relajación de los criterios de valoración de riesgos Hipotecas subprime.

Falta de control de la banca de inversión.

Abuso de la ingeniería financiera con fines dudosos.

Papel de las agencias de rating discutible.

Causas de la crisis financiera

2º Simposio de Contaduría Pública Crisis y Contabilidad Dr. Rafael Molina Papel de la Auditoría

Elevados niveles de endeudamiento generalizados

POLÍTICAS MONETARÍAS ERRÓNEAS O MAL CONTROLADASEXCESO DE LIBERALIZACIÓN Y DESREGULACIÓN

FALLOS DE SUPERVISIÓN DE LOS ORGANISMOS PÚBLICOSFALTA DE TRANSPARENCIA

GESTIÓN DEFICIENTEFALTA DE ÉTICA

AVARICIADELINCUENCIA DE CUELLO BLANCO

MALAS PRÁCTICAS PROFESIONALES

NIA 200. Objetivos globales del auditor independiente y realizaciónde la auditoría de conformidad con las Normas Internacionales deAuditoría.

3. El objetivo de una auditoría es aumentar el grado de confianza de losusuarios en los estados financieros.

11. En la realización de la auditoría de estados financieros, los objetivosglobales del auditor son:

a) la obtención de una seguridad razonable de que los estados financieros en suconjunto están libres de incorrección material, debida a fraude o error, quepermita al auditor expresar una opinión sobre si los estados financieros estánpreparados, en todos los aspectos materiales, de conformidad con un marco deinformación financiera aplicable; y

b) La emisión de un informe sobre los estados financieros, y el cumplimiento de losrequerimientos de comunicación contenidos en las NIA, a la luz de los hallazgos delauditor.

Papel de la Auditoría

2º Simposio de Contaduría Pública Crisis y Contabilidad Dr. Rafael Molina

Papel de la Auditoría (II)

Conocimientos contables de los auditores.

¿Quién debería ser auditor?

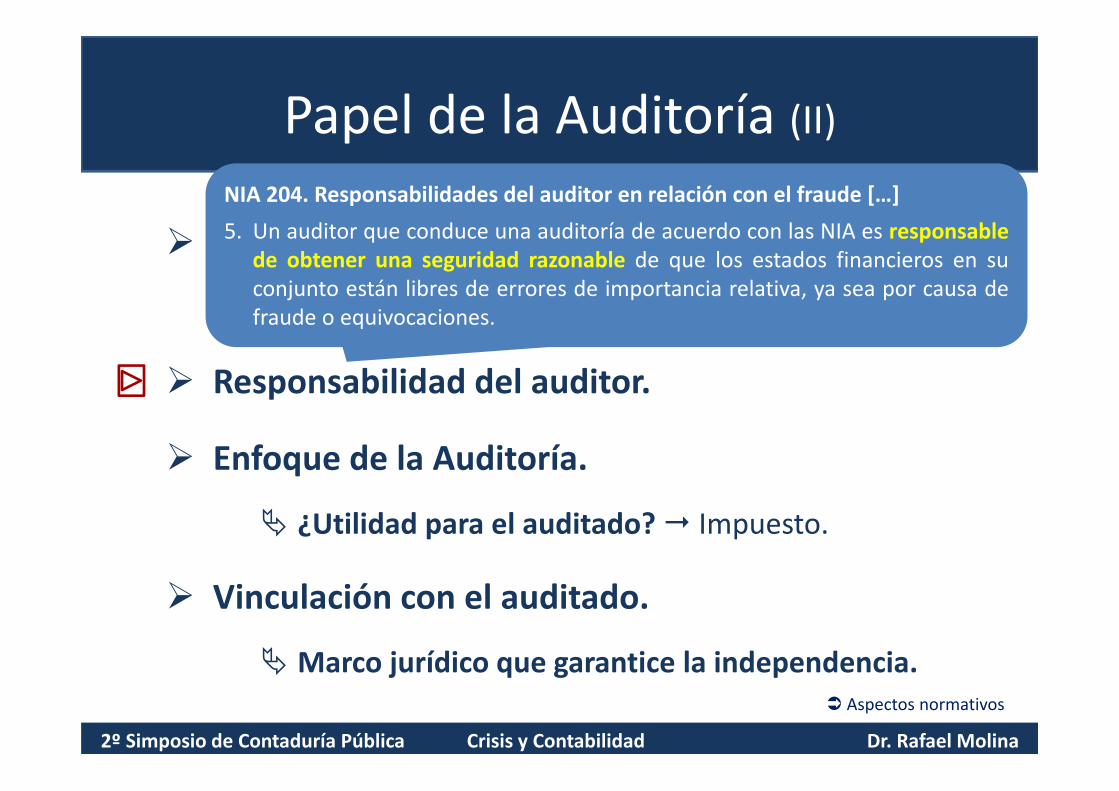

Responsabilidad del auditor.

Enfoque de la Auditoría.

¿Utilidad para el auditado? Impuesto.

Vinculación con el auditado.

Marco jurídico que garantice la independencia.

Papel de la Auditoría (II)

2º Simposio de Contaduría Pública Crisis y Contabilidad Dr. Rafael Molina

Aspectos normativos

NIA 204. Responsabilidades del auditor en relación con el fraude […]5. Un auditor que conduce una auditoría de acuerdo con las NIA es responsable

de obtener una seguridad razonable de que los estados financieros en suconjunto están libres de errores de importancia relativa, ya sea por causa defraude o equivocaciones.

Aspectos específicos relacionados con la normativa contable.

Funcionamiento del organismo emisor (IASB). Forma de financiación Disponibilidad de la normativa. Independencia reguladora Influencia de las grandes firmas de

auditoría y de las corporaciones empresariales multinacionales.

Enfoque normativo. ¿Para qué sirve la Contabilidad? Decisiones de inversión vs

Herramienta de gestión. ¿Quiénes son sus principales usuarios? Inversores vs Gerencia. ¿Cuál debe ser el objeto de la normativa? Estados financieros vs

Registro operaciones.

Aspectos relacionados con la normativa

2º Simposio de Contaduría Pública Crisis y Contabilidad Dr. Rafael Molina

Otros aspectos normativos

NIIF para las PYMES (FC):• No información para los propietarios administradores.• Carácter externo de los usuarios (proveedores, agencias de rating, etc.).

¿Estados financieros a la carta en función del destinario o de los objetivos?

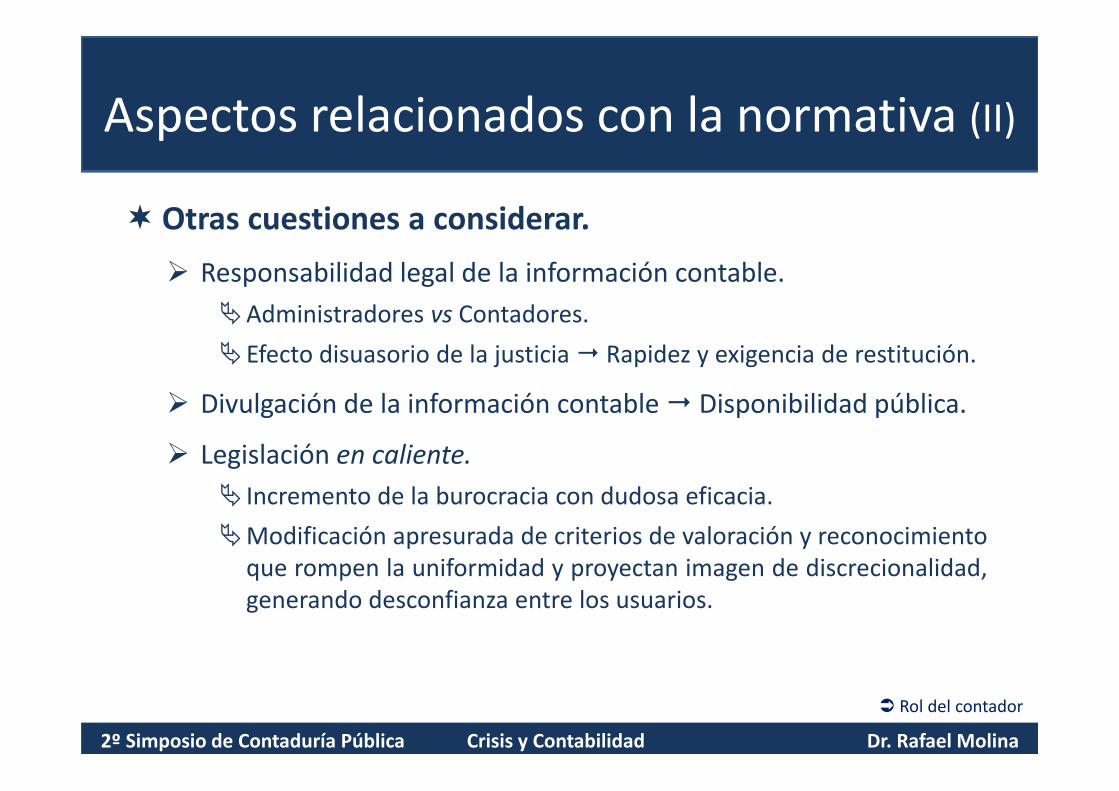

Otras cuestiones a considerar. Responsabilidad legal de la información contable.

Administradores vs Contadores.Efecto disuasorio de la justicia Rapidez y exigencia de restitución.

Divulgación de la información contable Disponibilidad pública.

Legislación en caliente. Incremento de la burocracia con dudosa eficacia.Modificación apresurada de criterios de valoración y reconocimiento

que rompen la uniformidad y proyectan imagen de discrecionalidad,generando desconfianza entre los usuarios.

Aspectos relacionados con la normativa (II)

2º Simposio de Contaduría Pública Crisis y Contabilidad Dr. Rafael Molina

Rol del contador

Verdadero usuario de la normativa contable Aplicabilidad. Redacción innecesariamente compleja y, con frecuencia, confusa.

Disponibilidad de traducciones al idioma propio.

Estandarización.Modelos de estados financieros tipificados. Cuadros de cuentas normalizados. Guía de registro de operaciones.

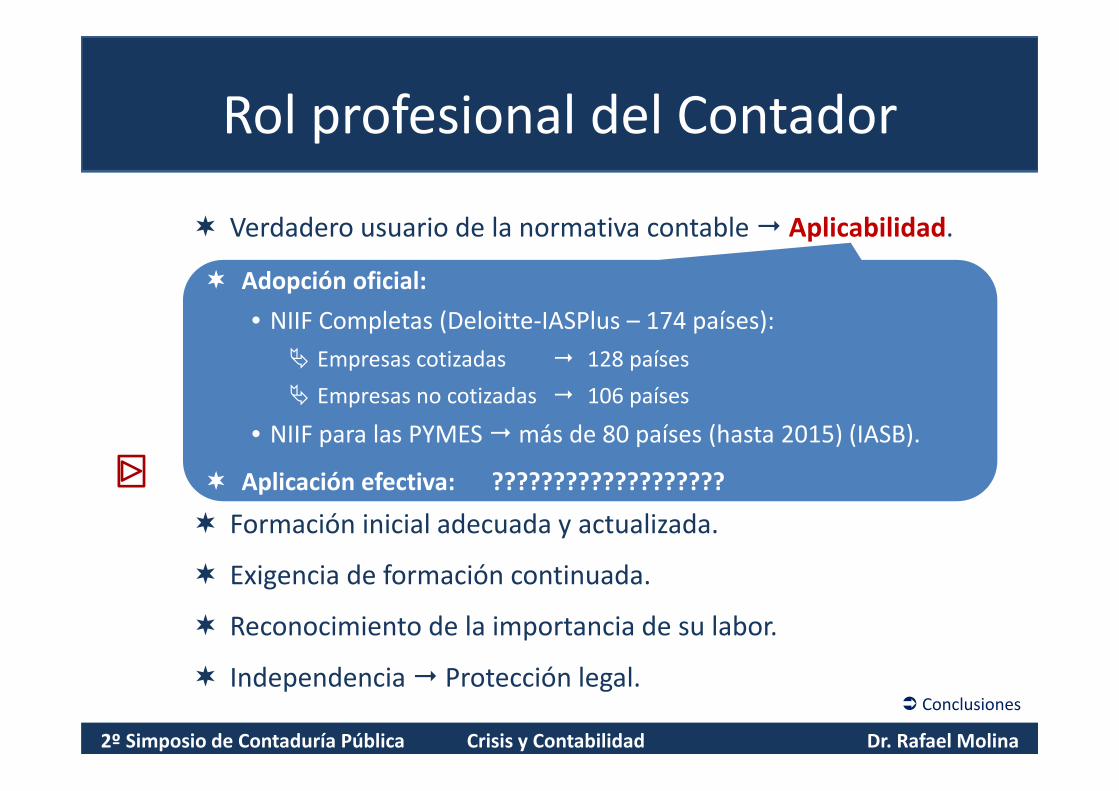

Formación inicial adecuada y actualizada.

Exigencia de formación continuada.

Reconocimiento de la importancia de su labor.

Independencia Protección legal.

Rol profesional del Contador

2º Simposio de Contaduría Pública Crisis y Contabilidad Dr. Rafael Molina

Conclusiones

Adopción oficial:• NIIF Completas (Deloitte‐IASPlus – 174 países): Empresas cotizadas 128 países Empresas no cotizadas 106 países

• NIIF para las PYMESmás de 80 países (hasta 2015) (IASB).

Aplicación efectiva: ???????????????????

Conclusiones

2º Simposio de Contaduría Pública Crisis y Contabilidad Dr. Rafael Molina

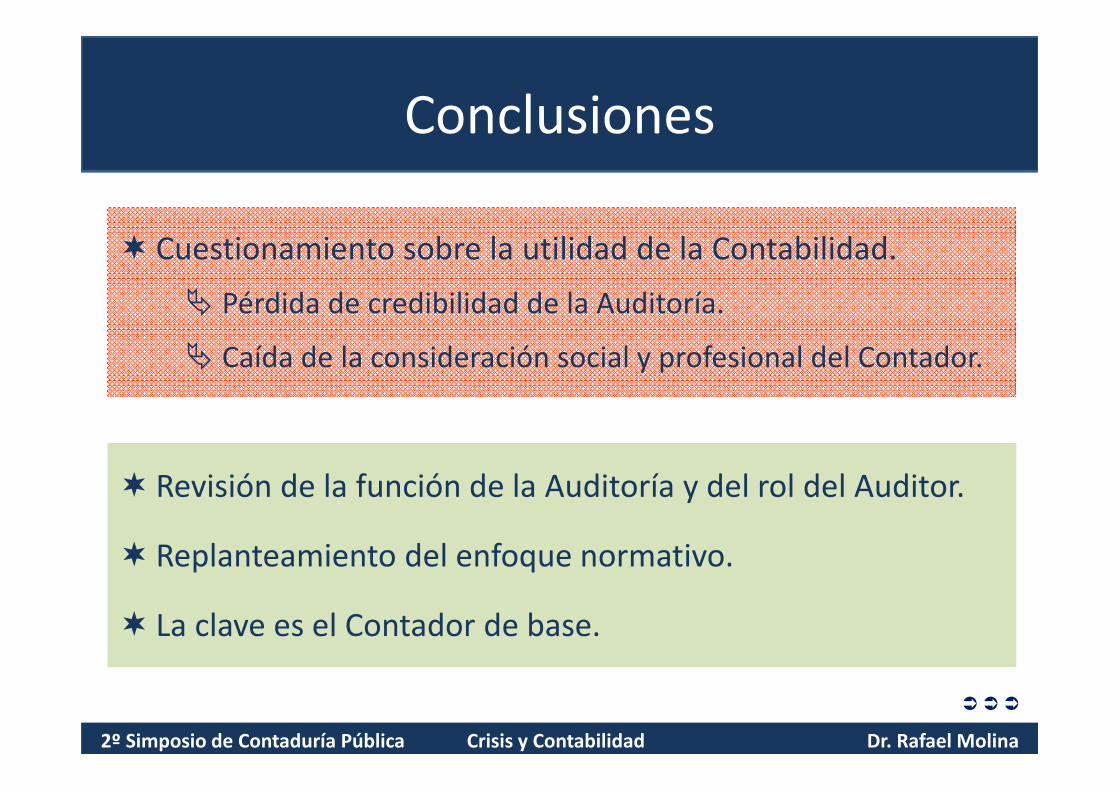

Cuestionamiento sobre la utilidad de la Contabilidad. Pérdida de credibilidad de la Auditoría.

Caída de la consideración social y profesional del Contador.

Revisión de la función de la Auditoría y del rol del Auditor.

Replanteamiento del enfoque normativo.

La clave es el Contador de base.

Dr. Rafael Molina Llopis Universidad de Valencia (España)

CRISIS Y CONTABILIDADUNA OPORTUNIDAD PARA UN FUTURO MEJOR