trÍptico de las informaciones …ptico de las informaciones complementarias de commerzbank...

TRANSCRIPT

TRÍPTICO DE LAS INFORMACIONES COMPLEMENTARIAS DECOMMERZBANK AKTIENGESELLSCHAFT

(COMMERZBANK AG)REGISTRADAS EN LA CNMV CON FECHA 2 NOVIEMBRE DE 2001,

SOBRE:

WARRANTS COMMERZBANK AG SOBRE ACCIONES DEBANCO BILBAO VIZCAYA ARGENTARIA, S.A.,

BANCO SANTANDER CENTRAL HISPANO, S.A., ENDESA, S.A.,REPSOL YPF, S.A. TELEFÓNICA, S.A.

Y SOBRE EL INDICE IBEX

ESTE TRÍPTICO ESTARÁ A DISPOSICIÓN DEL PÚBLICO EN EL REGISTRO DE LACOMISIÓN NACIONAL DEL MERCADO DE VALORES Y EN LA OFICINA DE RENTA 4,SOCIEDAD DE VALORES Y BOLSA, S.A., c/ PASEO DE LA HABANA 63, MADRID.

LA INFORMACIÓN COMPLEMENTARIA SE COMPLEMENTA CON EL FOLLETOPROGRAMA DE EMISIÓN DE WARRANTS, REGISTRADO EN LA CNMV CON FECHA 9DE OCTUBRE DE 2001

ADVERTENCIAS

Los Warrants son valores negociables con contenido derivado, es decir, estánvinculados a un Activo Subyacente, de tal manera que el precio y volatilidad del ActivoSubyacente determinan, en gran medida, el valor del Warrant y la posibilidad de obtenerel Importe de Liquidación a su ejercicio o una ganancia por haberlo transmitidopreviamente en el Mercado Secundario.

Los Warrants conllevan un alto grado de riesgo, que puede incluir, entre otros, losriesgos del mercado de acciones y del mercado de bonos, el riesgo de cambio, de tiposde interés, de volatilidad del mercado, y los riesgos de variación del rating (calificaciónde solvencia) y los riesgos políticos.

El Emisor no puede garantizar la rentabilidad de la inversión efectuada ni hacerrecomendación alguna sobre la evolución de cualquiera de los Activos Subyacentes. Enconsecuencia, el Titular de Warrants asume el riesgo de una evolución negativa delActivo Subyacente y, por tanto, el riesgo de pérdida total o parcial de la inversión.

El riesgo de pérdida de todo o parte del precio de compra de un Warrant al vencimientosignifica que, para recuperar y materializar la rentabilidad de su inversión, el inversor enWarrants debe, en general, haber previsto correctamente la dirección, el momento deacaecimiento y la magnitud de una fluctuación prevista del nivel o del valor delcorrespondiente Activo Subyacente.

Los riesgos asociados a la inversión en Warrants cuya rentabilidad esté, directa oindirectamente, vinculada a determinados Activos Subyacentes (acciones o índices)presentan correlación con los riesgos aplicables, en general, a inversiones en dichosActivos Subyacentes. Asimismo, los riesgos que surgen de fluctuaciones en el valor detales Activos Subyacentes significan que cuanto más por debajo de su precio de compra

- 2 -

se negocia un Warrant y cuanto menor sea el periodo pendiente hasta su vencimiento,mayor será el riesgo de que el comprador del citado Warrant pierda todo o parte de suinversión.

En cualquier momento durante el Periodo de Ejercicio de cualquier Warrant, es posibleque dos o más factores de riesgo tengan simultáneamente efecto sobre el valor de dichoWarrant. No podrá predecirse el efecto de cada factor de riesgo individualmenteconsiderado, ni el efecto de cualquier combinación de factores de riesgo.

Los eventuales inversores en Warrants deben ser conscientes de que sus Warrantspueden perder valor o llegar a su vencimiento sin valor alguno, debiendo, enconsecuencia, estar preparados para sufrir la pérdida total de su inversión en losWarrants.

Los eventuales inversores deben entender los riesgos de las operaciones sobre Warrantsy deberían llegar a una decisión de inversión sólo después de una cuidadosa reflexión,con sus asesores, de la adecuación de dichos Warrants a sus particulares circunstanciasfinancieras, la información aquí dispuesta y la información relativa a los Warrants y alos Activos Subyacentes. Por consiguiente, es importante para el inversor adquirirsiempre los Warrants después de un juicio bien fundado sobre los riesgos de suinversión y de las perspectivas de evolución del Activo Subyacente, teniendo en cuentaque si la evolución del Activo Subyacente no es la esperada o tiene lugar unacontecimiento extraordinario que afecte a los Activos Subyacentes, el inversor puedeno recuperar su inversión o puede perder todo o parte de lo invertido.

El Emisor advierte que las rentabilidades pasadas de los Activos Subyacentes nopresuponen rentabilidades futuras y que las perspectivas sobre el comportamiento delActivo Subyacente pueden modificarse en cualquier momento durante el plazo devigencia de los Warrants.

El Emisor presentará la solicitud de admisión a cotización de los Warrants a emitir alamparo del Programa en la Bolsa de Madrid y en la Bolsa de Barcelona. A pesar de queun Warrant sea un valor cotizado, no puede garantizarse su liquidez. Asimismo, elEmisor no puede garantizar que pueda mantenerse un determinado precio de cotización.Asimismo, en la medida en que los Warrants de una emisión en particular se ejerciten,el número de Warrants restantes de dicha emisión disminuirá, resultando en unareducción de la liquidez para los restantes Warrants no ejercitados de dicha emisión.Una disminución en la liquidez de cualquier emisión de Warrants puede asimismoinfluir en el precio de los Warrants.

Salvo el caso de Ejercicio Automático, el número de Warrants que puede ejercitarcualquier Titular de Warrants no será inferior acien. Cualquier Notificación de Ejercicioque pretenda ejercitar Warrants en una cantidad menor que cien será nula y carecerá deefecto alguno.

- 3 -

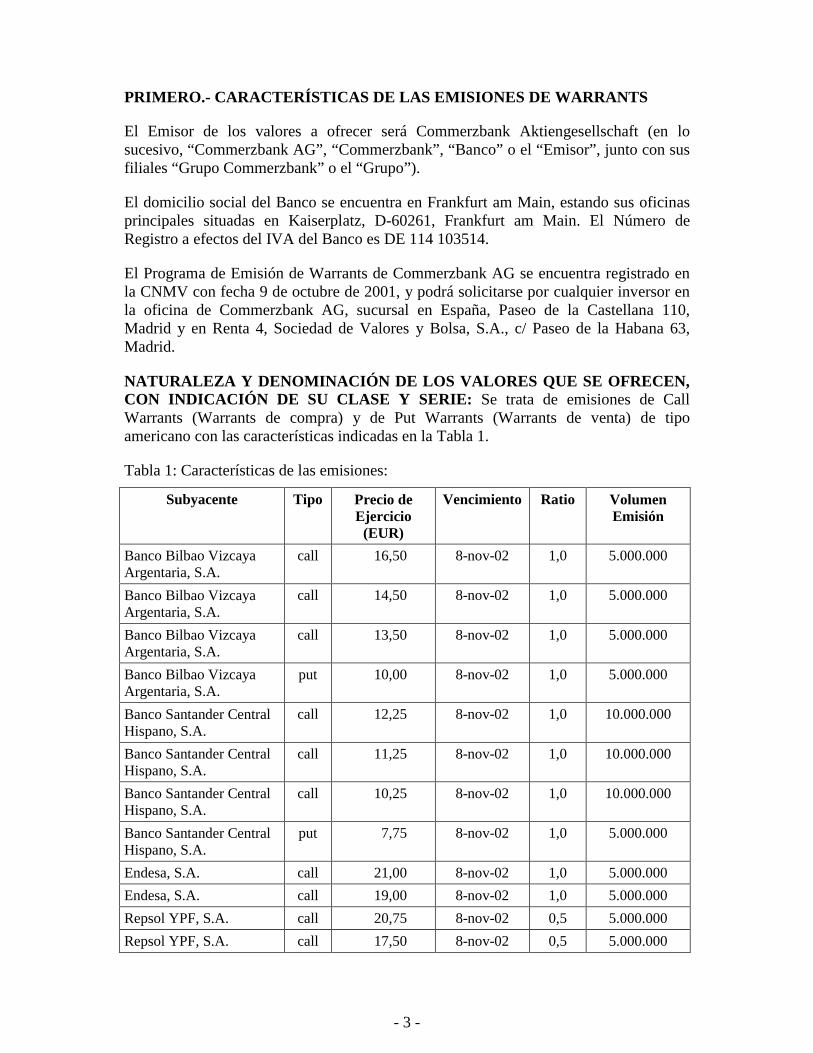

PRIMERO.- CARACTERÍSTICAS DE LAS EMISIONES DE WARRANTS

El Emisor de los valores a ofrecer será Commerzbank Aktiengesellschaft (en losucesivo, “Commerzbank AG”, “Commerzbank”, “Banco” o el “Emisor”, junto con susfiliales “Grupo Commerzbank” o el “Grupo”).

El domicilio social del Banco se encuentra en Frankfurt am Main, estando sus oficinasprincipales situadas en Kaiserplatz, D-60261, Frankfurt am Main. El Número deRegistro a efectos del IVA del Banco es DE 114 103514.

El Programa de Emisión de Warrants de Commerzbank AG se encuentra registrado enla CNMV con fecha 9 de octubre de 2001, y podrá solicitarse por cualquier inversor enla oficina de Commerzbank AG, sucursal en España, Paseo de la Castellana 110,Madrid y en Renta 4, Sociedad de Valores y Bolsa, S.A., c/ Paseo de la Habana 63,Madrid.

NATURALEZA Y DENOMINACIÓN DE LOS VALORES QUE SE OFRECEN,CON INDICACIÓN DE SU CLASE Y SERIE: Se trata de emisiones de CallWarrants (Warrants de compra) y de Put Warrants (Warrants de venta) de tipoamericano con las características indicadas en la Tabla 1.

Tabla 1: Características de las emisiones:

Subyacente Tipo Precio deEjercicio

(EUR)

Vencimiento Ratio VolumenEmisión

Banco Bilbao VizcayaArgentaria, S.A.

call 16,50 8-nov-02 1,0 5.000.000

Banco Bilbao VizcayaArgentaria, S.A.

call 14,50 8-nov-02 1,0 5.000.000

Banco Bilbao VizcayaArgentaria, S.A.

call 13,50 8-nov-02 1,0 5.000.000

Banco Bilbao VizcayaArgentaria, S.A.

put 10,00 8-nov-02 1,0 5.000.000

Banco Santander CentralHispano, S.A.

call 12,25 8-nov-02 1,0 10.000.000

Banco Santander CentralHispano, S.A.

call 11,25 8-nov-02 1,0 10.000.000

Banco Santander CentralHispano, S.A.

call 10,25 8-nov-02 1,0 10.000.000

Banco Santander CentralHispano, S.A.

put 7,75 8-nov-02 1,0 5.000.000

Endesa, S.A. call 21,00 8-nov-02 1,0 5.000.000Endesa, S.A. call 19,00 8-nov-02 1,0 5.000.000Repsol YPF, S.A. call 20,75 8-nov-02 0,5 5.000.000Repsol YPF, S.A. call 17,50 8-nov-02 0,5 5.000.000

- 4 -

Subyacente Tipo Precio deEjercicio

(EUR)

Vencimiento Ratio VolumenEmisión

Telefónica, S.A. call 20,50 8-nov-02 0,5 10.000.000Telefónica, S.A. call 18,50 8-nov-02 0,5 10.000.000Telefónica, S.A. call 16,50 8-nov-02 0,5 10.000.000Telefónica, S.A. call 15,50 8-nov-02 0,5 10.000.000Telefónica, S.A. call 14,50 8-nov-02 0,5 10.000.000Telefónica, S.A. put 12,00 8-nov-02 0,5 10.000.000Telefónica, S.A. put 10,00 8-nov-02 0,5 10.000.000

Subyacente Tipo Precio deEjercicio

(EUR)

Vencimiento Ratio VolumenEmisión

IBEX call 10.000,00 8-nov-02 0,001 10.000.000IBEX call 9.000,00 8-nov-02 0,001 10.000.000IBEX call 8.500,00 8-nov-02 0,001 10.000.000IBEX call 8.000,00 8-nov-02 0,001 10.000.000IBEX put 7.500,00 8-nov-02 0,001 10.000.000IBEX put 6.500,00 8-nov-02 0,001 10.000.000

Los Warrants se liquidarán exclusivamente por diferencias, otorgando al Titular, alejercicio de los Warrants, el derecho a percibir en la Fecha de Liquidación, el Importede Liquidación calculado sobre la base del exceso de Precio de Liquidación sobre elPrecio de Ejercicio (en el caso de los Call Warrants) o del exceso del Precio de Ejerciciosobre el Precio de Liquidación (en el caso de los Put Warrants ) convertido a euros en elcaso de ser necesario.

El Precio Inicial de Emisión se calculará el día hábil anterior a la Fecha de Emisión,referenciado para todas las acciones que constituyen los activos subyacentes, al valor deapertura del subyacente correspondiente publicado por Sociedad de Bolsas el día [5 denoviembre de 2001]; y para el índice IBEX 35, referenciado al nivel de aperturapublicado por Sociedad de Bolsas el día [5 de noviembre de 2001]. El método decálculo para determinar el Precio Inicial de Emisión está basado en la aplicación delmodelo Black-Scholes y en el modelo de valoración de opciones Binomial o de Cox-Ross-Rubinstein, métodos que se detallan en el folleto Programa registrado en laCNMV el 9 de octubre de 2001.

El Precio de Liquidación para todas las acciones que constituyen los activossubyacentes será el precio de apertura del subyacente correspondiente del Día deValoración publicado por Sociedad de Bolsas; y para el índice IBEX 35, el valor oficialde apertura del índice IBEX en el Día de Valoración, publicado por Sociedad de Bolsas.

- 5 -

El Precio de Liquidación tal y como está aquí definido se utilizará por el Emisor comoprecio de referencia final del Activo Subyacente, a fin de determinar, mediante laaplicación de la fórmula de liquidación, si corresponde, el Importe de Liquidación enfavor de los Titulares de Warrants.

La Fecha de Liquidación será el quinto Día Hábil posterior a la Fecha de Valoración.

La Fecha de Valoración será el Día Hábil siguiente a la fecha de Ejercicio paracualquier warrant cuyo ejercicio se haya solicitado. Para los Warrants que seanejercitados de manera automática, la fecha de Valoración será la Fecha de Vencimiento.

Fecha de Emisión: 6 de noviembre de 2001.

Fecha de Desembolso, significa la fecha en la cual se hará efectivo el pago del Precio deEmisión Inicial del Warrant, siendo ésta el 13 de noviembre de 2001.

Agente de Pago significa Renta 4 Sociedad de Valores y Bolsa, S.A., con domicilio enc/ Paseo de la Habana 63, Madrid.

Agente de Cálculo significa Commerzbank International S.A., con domicilio en 11 rueNotre Dame, L-2240 Luxemburgo.

La emisión de los Warrants referidos en la Tabla 1 se encuentra sujeta a la legislaciónde la República Federal de Alemania, siendo competentes para cualesquiera disputasque pudieran surgir en relación con el ejercicio de los derechos relativos a los Warrantslos Juzgados y Tribunales de Madrid.

COLOCACIÓN DE LOS WARRANTS Y MERCADO SECUNDARIO

El Periodo de Suscripción de los Warrants se abrirá a las 8:00 horas (hora de Madrid)de la Fecha de Emisión y finalizará a las 9:00 horas del mismo día.

La emisión será totalmente suscrita en el Mercado Primario por CommerzbankInternational S.A. con domicilio en 11, rue Notre Dame, L-2240 Luxemburgo. Una vezque Commerzbank International S.A. proceda a la subscripción de la emisión, ésterevenderá inmediatamente los correspondientes warrants al Emisor fuera del mercado almismo precio. Una vez que el emisor haya recomprado los Warrants se solicitará laadmisión a cotización en las Bolsas de Madrid y Barcelona.

La emisión será colocada (Mercado Primario) o vendida (Mercado Secundario) deacuerdo con un sistema de distribución basado en el orden cronológico de recepción delas solicitudes de suscripción o compra, velando en todo caso para que no se produzcantratos discriminatorios entre las peticiones de características similares.

Una vez admitidos a negociación en los correspondientes mercados secundarios, lassolicitudes de compraventa de los Warrants emitidos en el marco del Programa deEmisión podrán formularse a través de cualesquiera intermediarios financierosautorizados, de conformidad con lo previsto en los artículos 63 y 64 de la Ley 24/1988del Mercado de Valores, conforme a la redacción dada por la Ley 37/1998, de 16 denoviembre, siguiendo los procedimientos establecidos por los mercados secundarios.

- 6 -

Serán por cuenta y a cargo del inversor las tarifas y comisiones que los referidosintermediarios tengan establecidas por la contratación de dicho servicio.

La compraventa de los Warrants podrá, asimismo, realizarse directamente a través deRenta4, Sociedad de Valores y Bolsa, S.A.

El inversor que desee cursar órdenes de compraventa de Warrants habrá de suscribir lacorrespondiente orden normalizada de valores. En la orden podrá indicar un precio olimitar el mismo, y asimismo indicará el plazo de vigencia de la orden, todo ello deconformidad con lo establecido por la normativa bursátil aplicable a todas lascompraventas de valores realizadas en Bolsa, incluidas las de Warrants. Las órdenes secursarán por número de Warrants y no por importes efectivos.

COMPROMISO DE ADMISIÓN A COTIZACIÓN

El Emisor conoce todos los requisitos necesarios para la admisión, permanencia yexclusión de cotización oficial en las Bolsas de Valores y concretamente el Decreto1506/1967, de 30 de junio, por el que se aprueba el Reglamento de las Bolsas deComercio, y se compromete a que las emisiones recogidas en esta InformaciónComplementaria estén admitidas a cotización en la Bolsa de Madrid y en la Bolsa deBarcelona en un plazo máximo de dos meses.

CONTRAPARTIDA Y LIQUIDEZ

Se ha celebrado con Renta 4, Sociedad de Valores y Bolsa, S.A. un contrato decontrapartida y liquidez para las emisiones amparados en el Folleto Programa deEmisión de Warrants.

METODO DE CALCULO DE LA PRIMA. PRECIO A PAGAR POR LOSSUSCRIPTORES. MODELO DE VALORACIÓN UTILIZADO PARA CADATIPO DE EMISIÓN

El método de cálculo utilizado por el Emisor para determinar el Precio Inicial deEmisión a pagar por los suscriptores de los Warrants a emitir está basado en laaplicación del modelo Black-Scholes y en el modelo de valoración de opcionesBinomial o de Cox-Ross Rubinstein, métodos que se detallan en el Folleto Programaregistrado ante la CNMV con fecha 9 de octubre de 2001.

RÉGIMEN JURÍDICO DE LOS VALORES

Los Warrants constituyen valores negociables de carácter atípico y carentes, enconsecuencia, de régimen legal específico alguno en Derecho español.

A pesar de su atipicidad legal en España, los Warrants a emitir son valores negociables,tal y como se define este término en el artículo 2.1. del Real Decreto 291/1992 sobreEmisiones y Ofertas Públicas de Venta de Valores, y, por lo tanto, les será de aplicaciónel régimen jurídico español general relativo a los valores negociables sin perjuicio deque estos Warrants hayan sido emitidos bajo la ley alemana.

- 7 -

FORMA DE REPRESENTACIÓN

Los Warrants se representarán a su emisión mediante un título global al portador (un“Warrant Global”) que será depositado en una entidad adherida al Servicio deCompensación y Liquidación de Valores, (en adelante, “SCLV” o el “Servicio deCompensación"), con domicilio en Madrid, C/ Orense nº 34, de conformidad con loestablecido en la Norma 8.1 de la Circular 6/1999, de 15 de septiembre del SCLV. Bajodicha estructura, el SCLV será nombrado sistema depositario originario del WarrantGlobal, y Renta 4, Sociedad de Valores y Bolsa, S.A., entidad adherida al SCLV, será ladepositaria del Warrant Global por cuenta de los titulares en el sistema a cargo delSCLV y de sus Entidades adheridas y actuará como entidad de enlace (“Entidad deEnlace”, tal y como se especifica más adelante) representando al Emisor ante el SCLVsegún preceptúa la normativa vigente.

La representación de los Warrants se llevará a cabo mediante anotaciones en cuenta,correspondiendo la llevanza del registro contable al Servicio de Compensación yLiquidación de Valores, de conformidad con el procedimiento establecido por el RealDecreto 116/1992, de 14 de febrero, sobre Representación de Valores por medio deAnotaciones en Cuenta y Compensación y Liquidación de Operaciones Bursátiles.

Emisor: Commerzbank Aktiengesellschaft

Entidad Distribuidora: Renta 4, Sociedad de Valores y Bolsa, S.A.

Entidad Depositaria: Renta 4, Sociedad de Valores y Bolsa, S.A.

Entidad de Enlace: Renta 4, Sociedad de Valores y Bolsa, S.A.

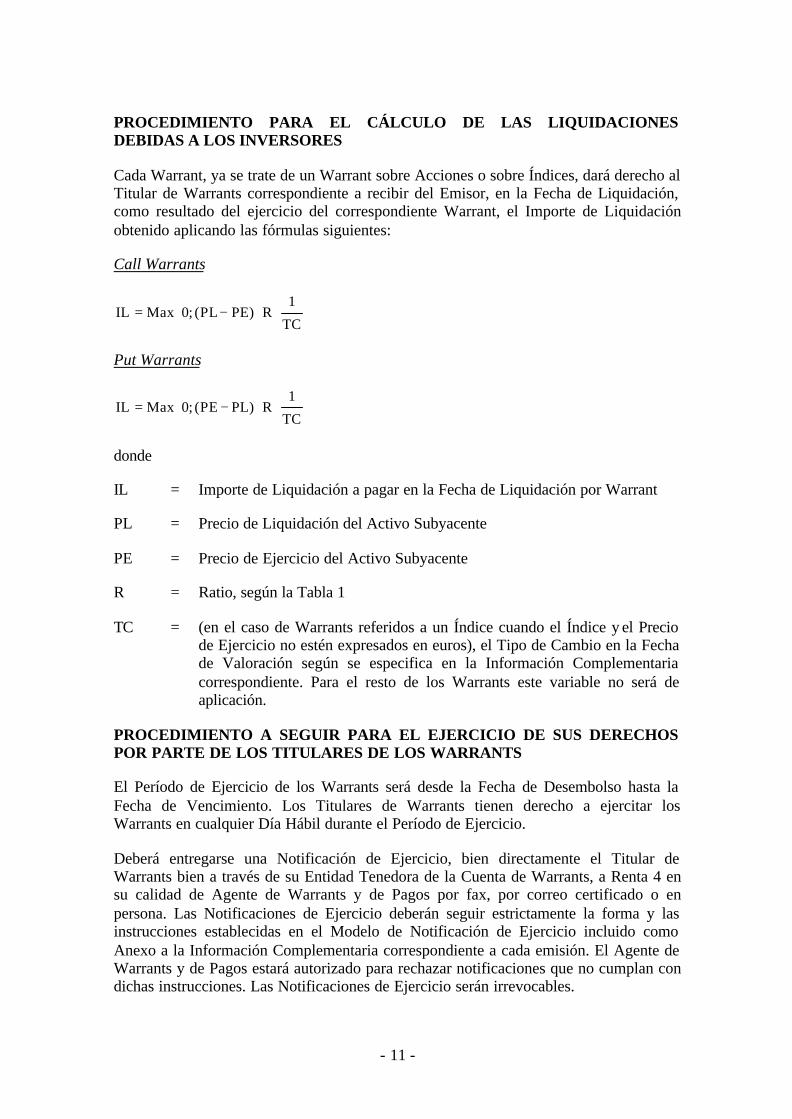

PROCEDIMIENTO PARA EL CÁLCULO DE LAS LIQUIDACIONESDEBIDAS A LOS INVERSORES

Cada Warrant, ya se trate de un Warrant sobre Acciones o sobre Índices, dará derecho alTitular de Warrants correspondiente a recibir del Emisor, en la Fecha de Liquidación,como resultado del ejercicio del correspondiente Warrant, el Importe de Liquidaciónobtenido aplicando las fórmulas siguientes:

Call Warrants

( )RPE)(PL0;MaxIL ⋅−=

Put Warrants

( )RPL)(PE0;MaxIL ⋅−=

donde

IL = Importe de Liquidación a pagar en la Fecha de Liquidación por Warrant

PL = Precio de Liquidación del Activo Subyacente

- 8 -

PE = Precio de Ejercicio del Activo Subyacente

R = Ratio, según la Tabla 1

PROCEDIMIENTO A SEGUIR PARA EL EJERCICIO DE SUS DERECHOSPOR PARTE DE LOS TITULARES DE LOS WARRANTS

El Período de Ejercicio de los Warrants será desde la Fecha de Desembolso hasta laFecha de Vencimiento. Los Titulares de Warrants tienen derecho a ejercitar losWarrants en cualquier Día Hábil durante el Período de Ejercicio.

Deberá entregarse una Notificación de Ejercicio, bien directamente el Titular deWarrants bien a través de su Entidad Tenedora de la Cuenta de Warrants, a Renta 4 ensu calidad de Agente de Warrants y de Pagos por fax, por correo certificado o enpersona. Las Notificaciones de Ejercicio deberán seguir estrictamente la forma y lasinstrucciones establecidas en el Modelo de Notificación de Ejercicio incluido comoAnexo a la Información Complementaria correspondiente a cada emisión. El Agente deWarrants y de Pagos estará autorizado para rechazar notificaciones que no cumplan condichas instrucciones. Las Notificaciones de Ejercicio serán irrevocables.

En el caso de una Notificación de Ejercicio recibida por el Agente de Warrants y dePagos en un Día Hábil durante el Período de Ejercicio antes de las 17:00 horas (hora deMadrid), la Fecha de Ejercicio será el Día Hábil siguiente. En el caso de unaNotificación de Ejercicio recibida por el Agente de Warrants y de Pagos en un DíaHábil durante el Período de Ejercicio después de las 17:00 horas (hora de Madrid), laFecha de Ejercicio será el segundo Día Hábil siguiente a la recepción de la Notificaciónde Ejercicio. En relación con cualquier Notificación de Ejercicio recibida por el Agentede Warrants y de Pagos en el segundo Día Hábil anterior a la Fecha de Vencimiento,después de las 17:00 horas (hora de Madrid) o con posterioridad a dicha fecha, serán deaplicación las disposiciones relativas al Ejercicio Automático.

Salvo el caso de Ejercicio Automático, el número de Warrants que puede ejercitarcualquier Titular de Warrants no será inferior a 100.

Cualesquiera Warrants que no hayan sido ejercitados por el Titular de Warrants en laFecha de Vencimiento, serán ejercitados automáticamente en la Fecha de Vencimientosin necesidad de ningún acto por o en nombre del Titular de Warrants, si el Importe deLiquidación es una cantidad positiva.

El pago del Importe de Liquidación a recibir por los Titulares de Warrants se realizarápor el Emisor a través del Agente de Warrants y de Pagos.

REGIMEN FISCAL

Debe tenerse en cuenta que el análisis contenido en los siguientes apartados refleja laopinión del Emisor y de sus asesores, y que no explicita todas las posiblesconsecuencias fiscales de las mencionadas operaciones ni el régimen aplicable a todaslas categorías de inversores, algunos de los cuales están sujetos a normas especiales. Lanormativa fiscal está sujeta a cambios y en numeroso casos contiente normas especiales

- 9 -

para diversos tipos de inversores que no se contemplan en las consideraciones generalesque a continuación se desarrollan. Asimismo, la información contenida más adelante secomplementa con la información contenida a este respecto en el Folleto Programaregistrado en la CNMV con fecha 9 de octubre de 2001.

Por lo tanto, se aconseja a los inversores interesados en la adquisición de los Warrantsque consulten con sus abogados o asesores fiscales, quienes les podrán prestar unasesoramiento personalizado a la vista de sus circunstancias particulares y, en su caso,de las normas de aplicación territorial que fueran aplicables.

De acuerdo con la legislación fiscal vigente, el Emisor interpreta que el tratamientofiscal vigente es el siguiente:

a) Impuesto sobre Sociedades

Cuando el suscriptor de los Warrants sea un sujeto pasivo de este Impuesto, la primapagada por la adquisición de dichos Warrants no tendrá carácter de gasto fiscalmentededucible, debiendo, por el contrario, activar en su balance el referido valor deadquisición. Este mismo fenómeno ocurrirá en el supuesto de que una sociedad adquieraestos instrumentos en el Mercado Secundario, en relación con el precio satisfecho paradicha adquisición.

En el caso de que se proceda a transmitir el Warrant, la diferencia entre su valor netocontable y el precio de transmisión tendrá la consideración de ingreso o pérdida.

En el supuesto de ejercicio del Warrant, la renta generada tendrá la naturaleza deingreso gravable calculado por la diferencia con el precio de ejercicio más la Primainicialmente satisfecha o, en su caso, con el precio satisfecho en su adquisición en elMercado Secundario. En caso contrario la pérdida quedará limitada al valor netocontable del Warrant.

b) Impuesto sobre la Renta de las Personas Físicas

Cuando el suscriptor de los Warrants sea sujeto pasivo del Impuesto sobre la Renta delas Personas Físicas, la Prima satisfecha por la suscripción inicial del Warrant no tendráel carácter de gasto fiscalmente deducible en dicho Impuesto.

Si se produce la transmisión de los Warrants antes del vencimiento, se generará, concarácter general, una alteración patrimonial (ganancia o pérdida) por la diferencia entresu valor de adquisición (Prima satisfecha o, en su caso, precio de adquisición en elMercado Secundario correspondiente) y su valor de enajenación. En el supuesto deliquidación positiva del Warrant por su ejercicio, la renta generada tendrá la calificaciónde alteración patrimonial, calculada por la diferencia entre el importe obtenido alejercitarlo y la suma de la Prima satisfecha en su suscripción o, en su caso, el precioabonado en su adquisición en el Mercado Secundario y el Precio de Ejerciciocomputándose a estos efectos los gastos accesorios inherentes a la adquisición de estosvalores en tanto se justifiquen adecuadamente.

- 10 -

La alteración patrimonial generada en la enajenación o ejercicio de los Warrants,cuando no haya transcurrido más de un año desde su suscripción o adquisición, seintegrará, junto con el resto de ganancias y pérdidas patrimoniales, en la parte generalde la base impositiva, y tributará con arreglo a la escala general del impuesto. En el casode que hayan transcurrido más de un año, la alteración patrimonial se integrará en laparte especial de la base imponible tributando al tipo impositivo del 18%.

c) Impuesto sobre el Patrimonio

El suscriptor persona física deberá integrar los Warrants en la base imponible delimpuesto por su valor de mercado en la fecha de devengo del impuesto.

d) Impuesto sobre la Renta de No Residentes

La transmisión o el ejercicio de los Warrants por el titular generará una alteraciónpatrimonial que, en su caso, estará sujeta a tributación en España al tipo general del35% por la diferencia positiva entre su valor de adquisición (Prima de Emisión o, en sucaso, precio de adquisición en el Mercado Secundario correspondiente y el Precio deEjercicio) y el importe obtenido al ejercitarlo o, en su caso, el precio obtenido por sutransmisión.

No obstante, dichas ganancias patrimoniales quedarán exentas de tributación en España,cuando (i) sean obtenidas por residentes en algún Estado miembro de la Unión Europeao con el que España tenga suscrito un tratado de doble imposición , y que no operen através de un establecimiento permanente en España ni se hubieran obtenido a través deun país considerado “paraíso fiscal” con arreglo al Real Decreto 1080/1991, de 5 dejulio o (ii) cuando procedan de una transmisión de los Warrant realizada en mercadossecundarios oficiales de valores españoles obtenidas por personas físicas o entidades noresidentes sin mediación de establecimiento permanente en territorio español, que seanresidentes en un estado que tenga suscrito con España un convenio para evitar la dobleimposición con cláusula de intercambio de información.

CLAÚSULA DE RENTABILIDAD

No hay ningún rendimiento explícito fijo para los Warrants ya que el rendimientodependerá del comportamiento del Activo Subyacente. La rentabilidad para el Titular deWarrants de cada Warrant puede determinarse por las siguientes fórmulas:

(a) si el Warrant es vendido o ejercitado dentro del año siguiente a la fecha de compra

��

���

� −= 1Compra de Precio

ón Liquidacide Preciod

365r * 100

donde

r = tipo de rendimiento anual, expresado en porcentaje

Precio de Compra = precio de compra pagado por el Inversor por un Warrant

Precio de Liquidación = precio que el Inversor recibe por un Warrant

- 11 -

d = número de días en que el Inversor fue titular del Warrant(días transcurridos desde la fecha de compra osuscripción)

(b) si el Warrant es vendido o ejercitado después del año siguiente a la fecha de compra

1365d

Compra de Precio

nLiquidació de Precior −= *100

r = tipo de rendimiento anual, expresado en porcentaje

Precio de Compra = precio de compra pagado por el Inversor por un Warrant

Precio de Liquidación = precio que el Inversor recibe por un Warrant

d = número de días en que el Inversor es titular del Warrant (días transcurridosdesde la fecha de compra o suscripción)

TERCERO.- CARACTERÍSTICAS PRINCIPALES DEL EMISOR

Commerzbank es un banco privado alemán que funciona tanto como banco comercialcomo de inversión, actuando, asimismo, en áreas especializadas (parcialmente cubiertaspor filiales del Grupo Commerzbank) tales como banca hipotecaria, negocioinmobiliario, arrendamiento financiero y gestión de activos. Los servicios prestados porCommerzbank se centran principalmente en la gestión de las cuentas de clientes, pagos,préstamos, ahorro y esquemas de inversión, así como en operaciones de valores.

Commerzbank es uno de los principales bancos del sector privado en Alemania, con unbalance de situación del Grupo de 506 miles de millones de euros a finales de junio de2001. A finales del 2000, el Banco tenía una plantilla de más de 39.000 personas,atendiendo a 5,7 millones de clientes. Aparte del Banco matriz – Commerzbank AG -,los miembros del Grupo más importantes son comdirect bank AG, Quickborn;Rheinische Hypothekenbank AG, Frankfurt am Main; Hypothekenbank in Essen AG,Essen; Commerz NetBusiness AG, Frankfurt am Main; Commerzbank InternationalS.A., Luxembourg; Commerzbank (Nederland) N.V., Amsterdam; Commerzbank(South East Asia) Ltd., Singapur; Commerzbank (Switzerland) Ltd, Zurich/Ginebra;Commerz Securities (Japan) Co. Ltd., Hong Kong/Tokio; Commerzbank CapitalMarkets Corporation, New York; y Commerzbank Capital Markets (Eastern Europe)a.s., Praga.

La siguiente información financiera refleja el balance consolidado y la cuenta depérdidas y ganancias consolidada del grupo a 30 de junio de 2001:

Cambio2001/2000

Activos30.6.2001Euro m

31.12.2000Euro m en %

Reserva de caja 4.613 7.895 -41,6Créditos frente a bancos 89.861 74.654 20,4Créditos frente a clientes 236.518 224.837 5,2

- 12 -

Cambio2001/2000

Activos30.6.2001Euro m

31.12.2000Euro m en %

Provisión por posibles pérdidas por préstamos -5.548 -5.398 2,8Activos para la negociación 78.893 69.920 12,8Inversiones financieras 92.413 76.075 21,5Activos inmateriales 1.512 1.517 -0,3Activos fijos 3.680 3.537 4,0Otros activos 3.905 6.625 -41,1Total 505.847 459.662 10,0

Cambio2001/2000

Pasivos y recursos propios30.6.2001Euro m

31.12.2000Euro m en %

Deudas frente a bancos 121.301 103.536 17,2Deudas frente a clientes 111.583 107.654 3,6Deuda representada por valores 194.906 179.951 8,3Deudas por actividades de negociación 41.707 35.726 16,7Provisiones 2.462 2.864 14,0Otros pasivos 8.800 6.278 40,2Capital subordinado 11.287 9.897 14,0Participaciones minoritarias 1.254 1.233 1,7Recursos propios del Grupo Commerzbank 12.547 12.523 0,2

Capital suscrito 1.405 1.386 1,4Reserva de capital 6.246 6.052 3,2Beneficio no distribuido 4.634 4.543 2,0Beneficio neto de 2000 - 542 -Beneficio neto 1.1.2001-31.6.2001* 262 - -

Total 505.847 459.662 10,0

Cuenta de pérdidas y ganancias consolidada:

Cambio2001/2000

1.1.2001-30.6.2001Euros m

1.1.2000-30.6.2000Euros m en %

Ingresos netos por intereses 1.834 1.696 8,1Provisión para posibles pérdidas por préstamos -329 -256 28,5Ingresos netos por intereses después deprovisiones

1.505 1.440 4,5

Ingresos netos por comisiones 1.216 1.423 -14,5Beneficio de negociación 541 600 -9,8Resultado de inversiones financieras 179 71 152,1

* después de asignación a beneficio no distribuido

- 13 -

Cambio2001/2000

1.1.2001-30.6.2001Euros m

1.1.2000-30.6.2000Euros m en %

Ingresos 3.441 3.534 -2,6Otros gastos operativos 2.909 2.470 17,8Otros resultados de explotación -37 834Beneficio de actividades ordinarias 495 1.898 -73,9Beneficio extraordinario - - -Beneficio antes de impuestos 495 1.898 -73,9Impuestos sobre el beneficio -183 -774 -76,4Beneficio después de impuestos 312 1.124 -72,2Beneficio/pérdidas atribuibles a participacionesminoritarias

-50 -29 72,4

Beneficio neto 262 1.095 -76,1

En Frankfurt am Main, a 1 de noviembre de 2001.

_______________________ ________________________

D. Klaus Künzel Dª. Lilo Fromm

TRÍPTICO DE LAS INFORMACIONES COMPLEMENTARIAS DECOMMERZBANK AKTIENGESELLSCHAFT

(COMMERZBANK AG)REGISTRADAS EN LA CNMV CON FECHA •

SOBRE:

WARRANTS COMMERZBANK AG

SOBRE ACCIONES DE

Altadis, S.A.,Amadeus Global Travel Distribution, S.A.

Banco Bilbao Vizcaya Argentaria, S.A.Banco Santander Central Hispano, S.A.

Endesa, S.A.Industria de Diseño Textil, S.A.

Repsol YPF, S.A.Telefónica Móviles, S.A.

Telefónica, S.A.TelePizza, S.A.

Terra Networks, S.A.Zeltia, S.A.

y

Alcatel S.A.Nokia Oyj

Koninklijke KPN N.V.

Y SOBRE LOS ÍNDICES

IBEX 35

yDow Jones Industrial Average Index

Nasdaq-100 Index

ESTE TRÍPTICO ESTARÁ A DISPOSICIÓN DEL PÚBLICO EN EL REGISTRO DE LACOMISIÓN NACIONAL DEL MERCADO DE VALORES Y EN LA OFICINA DE RENTA 4,SOCIEDAD DE VALORES Y BOLSA, S.A., c/ PASEO DE LA HABANA 63, MADRID.

LA INFORMACIÓN COMPLEMENTARIA SE COMPLEMENTA CON EL FOLLETOPROGRAMA DE EMISIÓN DE WARRANTS, REGISTRADO EN LA CNMV CON FECHA 9DE OCTUBRE DE 2001

- 2 -

ADVERTENCIAS

Los Warrants son valores negociables con contenido derivado, es decir, estánvinculados a un Activo Subyacente, de tal manera que el precio y volatilidad del ActivoSubyacente determinan, en gran medida, el valor del Warrant y la posibilidad de obtenerel Importe de Liquidación a su ejercicio o una ganancia por haberlo transmitidopreviamente en el Mercado Secundario.

Los Warrants conllevan un alto grado de riesgo, que puede incluir, entre otros, losriesgos del mercado de acciones y del mercado de bonos, el riesgo de cambio, de tiposde interés, de volatilidad del mercado, y los riesgos de variación del rating (calificaciónde solvencia) y los riesgos políticos. El inversor debe tener en cuenta que algunos de loswarrants están referenciados a sectores innovadores que ofrecen grandes posibilidadesde crecimiento futuro aunque con un mayor riesgo que los sectores tradicionales. Loseventuales inversores deben ser conscientes de que una inversión en Warrants puedeexponerles al riesgo de fluctuaciones de los tipos de cambio de las divisas en que coticeel Activo Subyacente.

El Emisor no puede garantizar la rentabilidad de la inversión efectuada ni hacerrecomendación alguna sobre la evolución de cualquiera de los Activos Subyacentes. Enconsecuencia, el Titular de Warrants asume el riesgo de una evolución negativa delActivo Subyacente y, por tanto, el riesgo de pérdida total o parcial de la inversión.

El riesgo de pérdida de todo o parte del precio de compra de un Warrant al vencimientosignifica que, para recuperar y materializar la rentabilidad de su inversión, el inversor enWarrants debe, en general, haber previsto correctamente la dirección, el momento deacaecimiento y la magnitud de una fluctuación prevista del nivel o del valor delcorrespondiente Activo Subyacente.

Los riesgos asociados a la inversión en Warrants cuya rentabilidad esté, directa oindirectamente, vinculada a determinados Activos Subyacentes (acciones o índices)presentan correlación con los riesgos aplicables, en general, a inversiones en dichosActivos Subyacentes. Asimismo, los riesgos que surgen de fluctuaciones en el valor detales Activos Subyacentes significan que cuanto más por debajo de su precio de comprase negocia un Warrant y cuanto menor sea el periodo pendiente hasta su vencimiento,mayor será el riesgo de que el comprador del citado Warrant pierda todo o parte de suinversión.

En cualquier momento durante el Periodo de Ejercicio de cualquier Warrant, es posibleque dos o más factores de riesgo tengan simultáneamente efecto sobre el valor de dichoWarrant. No podrá predecirse el efecto de cada factor de riesgo individualmenteconsiderado, ni el efecto de cualquier combinación de factores de riesgo.

Los eventuales inversores en Warrants deben ser conscientes de que sus Warrantspueden perder valor o llegar a su vencimiento sin valor alguno, debiendo, en conse-cuencia, estar preparados para sufrir la pérdida total de su inversión en los Warrants.

Los eventuales inversores deben entender los riesgos de las operaciones sobre Warrantsy deberían llegar a una decisión de inversión sólo después de una cuidadosa reflexión,

- 3 -

con sus asesores, de la adecuación de dichos Warrants a sus particulares circunstanciasfinancieras, la información aquí dispuesta y la información relativa a los Warrants y alos Activos Subyacentes. Por consiguiente, es importante para el inversor adquirirsiempre los Warrants después de un juicio bien fundado sobre los riesgos de suinversión y de las perspectivas de evolución del Activo Subyacente, teniendo en cuentaque si la evolución del Activo Subyacente no es la esperada o tiene lugar unacontecimiento extraordinario que afecte a los Activos Subyacentes, el inversor puedeno recuperar su inversión o puede perder todo o parte de lo invertido.

El Emisor advierte que las rentabilidades pasadas de los Activos Subyacentes nopresuponen rentabilidades futuras y que las perspectivas sobre el comportamiento delActivo Subyacente pueden modificarse en cualquier momento durante el plazo devigencia de los Warrants.

El Emisor presentará la solicitud de admisión a cotización de los Warrants a emitir alamparo del Programa en la Bolsa de Madrid y en la Bolsa de Barcelona. A pesar de queun Warrant sea un valor cotizado, no puede garantizarse su liquidez. Asimismo, elEmisor no puede garantizar que pueda mantenerse un determinado precio de cotización.Asimismo, en la medida en que los Warrants de una emisión en particular se ejerciten,el número de Warrants restantes de dicha emisión disminuirá, resultando en unareducción de la liquidez para los restantes Warrants no ejercitados de dicha emisión.Una disminución en la liquidez de cualquier emisión de Warrants puede asimismoinfluir en el precio de los Warrants.

Salvo el caso de Ejercicio Automático, el número de Warrants que puede ejercitarcualquier Titular de Warrants no será inferior a cien. Cualquier Notificación deEjercicio que pretenda ejercitar Warrants en una cantidad menor que cien será nula ycarecerá de efecto alguno.

PRIMERO.- CARACTERÍSTICAS DE LAS EMISIONES DE WARRANTS

El Emisor de los valores a ofrecer será Commerzbank Aktiengesellschaft (en losucesivo, "Commerzbank AG", "Commerzbank", "Banco" o el "Emisor", junto con susfiliales "Grupo Commerzbank" o el "Grupo").

El domicilio social del Banco se encuentra en Frankfurt am Main, estando sus oficinasprincipales situadas en Kaiserplatz, D-60261, Frankfurt am Main. El Número deRegistro a efectos del IVA del Banco es DE 114 103514.

El Programa de Emisión de Warrants de Commerzbank AG se encuentra registrado enla CNMV con fecha 9 de octubre de 2001, y podrá solicitarse por cualquier inversor enla oficina de Commerzbank AG, sucursal en España, Paseo de la Castellana 110,Madrid y en Renta 4, Sociedad de Valores y Bolsa, S.A., c/ Paseo de la Habana 63,Madrid.

NATURALEZA Y DENOMINACIÓN DE LOS VALORES QUE SE OFRECEN,CON INDICACIÓN DE SU CLASE Y SERIE:

- 4 -

Se trata de emisiones de Call Warrants (Warrants de compra) y de Put Warrants(Warrants de venta) de tipo americano con las características indicadas en la Tabla 1.

Tabla 1: Características de las emisiones:

Subyacente Tipo Precio deEjercicio(EUR)

Vencimiento Ratio VolumenEmisión

Altadis, S.A. call 22,00 20-jun-03 0,25 5.000.000Altadis, S.A. call 20,00 20-jun-03 0,25 5.000.000Altadis, S.A. call 18,00 20-jun-03 0,25 5.000.000Altadis, S.A. put 16,00 20-jun-03 0,25 5.000.000Amadeus Global TravelDistribution, S.A. call 10,00 17-ene-03 1,0 5.000.000Amadeus Global TravelDistribution, S.A. call 8,00 17-ene-03 1,0 5.000.000Amadeus Global TravelDistribution, S.A. call 7,00 17-ene-03 1,0 5.000.000Amadeus Global TravelDistribution, S.A. put 5,50 17-ene-03 1,0 5.000.000Banco Bilbao VizcayaArgentaria, S.A. call 17,50 20-jun-03 0,25 5.000.000Banco Bilbao VizcayaArgentaria, S.A. call 15,50 20-jun-03 0,25 5.000.000Banco Bilbao VizcayaArgentaria, S.A. put 13,00 20-jun-03 0,25 5.000.000Banco Bilbao VizcayaArgentaria, S.A. put 12,00 20-jun-03 0,25 5.000.000Banco Santander CentralHispano, S.A. call 14,00 20-jun-03 0,5 5.000.000Banco Santander CentralHispano, S.A. call 13,00 20-jun-03 0,5 5.000.000Banco Santander CentralHispano, S.A. call 11,00 20-jun-03 0,5 5.000.000Banco Santander CentralHispano, S.A. put 9,00 20-jun-03 0,5 5.000.000Endesa, S.A. call 24,00 20-jun-03 0,5 5.000.000Endesa, S.A. call 22,00 20-jun-03 0,5 5.000.000Endesa, S.A. put 16,00 20-jun-03 0,5 5.000.000Industria de DiseñoTextil, S.A. ("Inditex") call 25,00 20-jun-03 0,25 5.000.000Industria de DiseñoTextil, S.A. ("Inditex") call 23,00 20-jun-03 0,25 5.000.000Industria de DiseñoTextil, S.A. ("Inditex") call 14,70 20-jun-03 0,25 5.000.000

- 5 -

Subyacente Tipo Precio deEjercicio(EUR)

Vencimiento Ratio VolumenEmisión

Industria de DiseñoTextil, S.A. ("Inditex") put 19,00 20-jun-03 0,25 5.000.000Industria de DiseñoTextil, S.A. ("Inditex") put 14,70 20-jun-03 0,25 5.000.000Repsol YPF, S.A. call 23,00 20-jun-03 0,5 5.000.000Repsol YPF, S.A. call 19,00 20-jun-03 0,5 5.000.000Repsol YPF, S.A. put 15,50 20-jun-03 0,5 5.000.000Repsol YPF, S.A. put 13,50 20-jun-03 0,5 5.000.000Telefónica Móviles, S.A. call 13,00 20-jun-03 0,25 5.000.000Telefónica Móviles, S.A. call 11,00 20-jun-03 0,25 5.000.000Telefónica Móviles, S.A. call 10,00 20-jun-03 0,25 5.000.000Telefónica Móviles, S.A. put 8,00 20-jun-03 0,25 5.000.000Telefónica, S.A. call 26,00 17-ene-03 0,25 10.000.000Telefónica, S.A. call 24,00 17-ene-03 0,25 10.000.000Telefónica, S.A. call 22,00 17-ene-03 0,25 10.000.000Telefónica, S.A. call 20,00 17-ene-03 0,25 10.000.000Telefónica, S.A. call 18,00 17-ene-03 0,25 10.000.000Telefónica, S.A. call 16,00 17-ene-03 0,25 10.000.000Telefónica, S.A. put 14,00 17-ene-03 0,25 10.000.000Telefónica, S.A. put 13,00 17-ene-03 0,25 10.000.000Telefónica, S.A. put 11,00 17-ene-03 0,25 10.000.000Telefónica, S.A. call 27,00 20-jun-03 0,25 10.000.000Telefónica, S.A. call 25,00 20-jun-03 0,25 10.000.000Telefónica, S.A. call 23,00 20-jun-03 0,25 10.000.000Telefónica, S.A. call 21,00 20-jun-03 0,25 10.000.000Telefónica, S.A. call 19,00 20-jun-03 0,25 10.000.000Telefónica, S.A. call 17,00 20-jun-03 0,25 10.000.000Telefónica, S.A. put 13,50 20-jun-03 0,25 10.000.000Telefónica, S.A. put 12,50 20-jun-03 0,25 10.000.000Telefónica, S.A. put 10,50 20-jun-03 0,25 10.000.000TelePizza, S.A. call 5,00 17-ene-03 2,0 2.000.000TelePizza, S.A. call 4,00 17-ene-03 2,0 2.000.000TelePizza, S.A. call 3,00 17-ene-03 2,0 2.000.000TelePizza, S.A. put 1,50 17-ene-03 2,0 2.000.000Terra Networks, S.A. call 16,00 17-ene-03 0,25 5.000.000Terra Networks, S.A. call 14,00 17-ene-03 0,25 5.000.000Terra Networks, S.A. call 12,00 17-ene-03 0,25 5.000.000

- 6 -

Subyacente Tipo Precio deEjercicio(EUR)

Vencimiento Ratio VolumenEmisión

Terra Networks, S.A. call 10,00 17-ene-03 0,25 5.000.000Terra Networks, S.A. put 8,00 17-ene-03 0,25 5.000.000Terra Networks, S.A. put 6,00 17-ene-03 0,25 5.000.000Zeltia, S.A. call 18,00 20-jun-03 0,25 5.000.000Zeltia, S.A. call 16,00 20-jun-03 0,25 5.000.000Zeltia, S.A. call 14,00 20-jun-03 0,25 5.000.000Zeltia, S.A. call 12,00 20-jun-03 0,25 5.000.000Zeltia, S.A. put 8,00 20-jun-03 0,25 5.000.000Zeltia, S.A. put 6,00 20-jun-03 0,25 5.000.000

Alcatel S.A. call 30,00 17-ene-03 0,1 5.000.000Alcatel S.A. call 25,00 17-ene-03 0,1 5.000.000Nokia Oyj call 40,00 17-ene-03 0,1 5.000.000Nokia Oyj call 35,00 17-ene-03 0,1 5.000.000Nokia Oyj put 20,00 17-ene-03 0,1 5.000.000Koninklijke KPN N.V. call 10,00 17-ene-03 0,25 5.000.000Koninklijke KPN N.V. call 7,00 17-ene-03 0,25 5.000.000

Subyacente Tipo Precio deEjercicio

(EUR)

Vencimiento Ratio VolumenEmisión

IBEX call 13.000,00 17-ene-03 0,001 10.000.000IBEX call 12.000,00 17-ene-03 0,001 10.000.000IBEX call 11.000,00 17-ene-03 0,001 10.000.000IBEX call 10.250,00 17-ene-03 0,001 10.000.000IBEX call 9.750,00 17-ene-03 0,001 10.000.000IBEX call 9.250,00 17-ene-03 0,001 10.000.000IBEX put 8.250,00 17-ene-03 0,001 10.000.000IBEX put 7.750,00 17-ene-03 0,001 10.000.000IBEX put 7.000,00 17-ene-03 0,001 10.000.000IBEX put 6.250,00 17-ene-03 0,001 10.000.000IBEX call 14.000,00 20-jun-03 0,001 10.000.000IBEX call 13.500,00 20-jun-03 0,001 10.000.000IBEX call 12.500,00 20-jun-03 0,001 10.000.000IBEX call 11.500,00 20-jun-03 0,001 10.000.000IBEX call 10.500,00 20-jun-03 0,001 10.000.000IBEX call 9.500,00 20-jun-03 0,001 10.000.000

- 7 -

Subyacente Tipo Precio deEjercicio

(EUR)

Vencimiento Ratio VolumenEmisión

IBEX put 8.000,00 20-jun-03 0,001 10.000.000IBEX put 7.250,00 20-jun-03 0,001 10.000.000IBEX put 6.750,00 20-jun-03 0,001 10.000.000IBEX put 6.000,00 20-jun-03 0,001 10.000.000

Subyacente Tipo Precio deEjercicio

(USD)

Vencimiento Ratio VolumenEmisión

Dow Jones IndustrialAverage Index call 12.000,00 21-mar-03 0,001 5.000.000Dow Jones IndustrialAverage Index call 11.000,00 21-mar-03 0,001 5.000.000Dow Jones IndustrialAverage Index call 10.500,00 21-mar-03 0,001 5.000.000Dow Jones IndustrialAverage Index call 10.000,00 21-mar-03 0,001 5.000.000Dow Jones IndustrialAverage Index put 9.500,00 21-mar-03 0,001 5.000.000Dow Jones IndustrialAverage Index put 9.000,00 21-mar-03 0,001 5.000.000Nasdaq-100 Index call 2.500,00 21-mar-03 0,005 5.000.000Nasdaq-100 Index call 2.000,00 21-mar-03 0,005 5.000.000Nasdaq-100 Index call 1.800,00 21-mar-03 0,005 5.000.000Nasdaq-100 Index call 1.600,00 21-mar-03 0,005 5.000.000Nasdaq-100 Index put 1.300,00 21-mar-03 0,005 5.000.000Nasdaq-100 Index put 1.000,00 21-mar-03 0,005 5.000.000

Los Warrants se liquidarán exclusivamente por diferencias, otorgando al Titular, alejercicio de los Warrants, el derecho a percibir en la Fecha de Liquidación, el Importede Liquidación calculado sobre la base del exceso de Precio de Liquidación sobre elPrecio de Ejercicio (en el caso de los Call Warrants) o del exceso del Precio de Ejerciciosobre el Precio de Liquidación (en el caso de los Put Warrants ) convertido a euros en elcaso de ser necesario.

El Precio Inicial de Emisión se calculará el día hábil anterior a la Fecha de Emisión,referenciado, para todas las acciones cotizadas en el Mercado Continuo Español, alvalor de apertura del subyacente correspondiente publicado por Sociedad de Bolsas eldía 10 de enero de 2002; para las acciones de Alcatel S.A al valor de cierre del día 10 deenero de 2002 publicado por Euronext Paris S.A., para las acciones de Nokia Oyj, alvalor de cierre del día 10 de enero de 2002 publicado por HEX Ltd., para las accionesde Koninklijke KPN N.V., al valor de cierre del día 10 de enero de 2002 publicado por

- 8 -

Euronext Amsterdam N.V., para el índice IBEX 35, al nivel de apertura publicado porSociedad de Bolsas el día 10 de enero de 2002, para el índice Dow Jones IndustrialAverage, al nivel de cierre del día 10 de enero de 2002 publicado por Dow Jones &Company, y para el índice Nasdaq-100, al nivel de cierre del día 10 de enero de 2002publicado por Nasdaq Stock Market, Inc.

El Precio de Liquidación para todas las acciones que constituyen los activossubyacentes cotizadas en el Mercado Continuo Español será el precio de apertura delsubyacente correspondiente del Día de Valoración publicado por Sociedad de Bolsas;para acciones de Alcatel S.A el valor de cierre del Día de Valoración publicado porEuronext Paris S.A., para las acciones de Nokia Oyj, el valor de cierre del Día deValoración publicado por HEX Ltd., para las acciones de Koninklijke KPN N.V., elvalor de cierre del Día de Valoración publicado por Euronext Amsterdam N.V., para elíndice IBEX 35, el valor oficial de apertura del índice IBEX en el Día de Valoración,publicado por Sociedad de Bolsas, para el índice Dow Jones Industrial Average, elnivel de cierre del Día de Valoración publicado por Dow Jones & Company y para elíndice Nasdaq-100, el nivel de cierre del Día de Valoración publicado por NasdaqStock Market, Inc.

El Precio de Liquidación tal y como está aquí definido se utilizará por el Emisor comoprecio de referencia final del Activo Subyacente, a fin de determinar, mediante laaplicación de la fórmula de liquidación, si corresponde, el Importe de Liquidación enfavor de los Titulares de Warrants.

La Fecha de Liquidación será el quinto Día Hábil posterior a la Fecha de Valoración.

La Fecha de Valoración será el Día Hábil siguiente a la fecha de Ejercicio paracualquier warrant cuyo ejercicio se haya solicitado. Para los Warrants que seanejercitados de manera automática, la fecha de Valoración será la Fecha de Vencimiento.

Fecha de Emisión: 11 de enero de 2002.

Fecha de Desembolso, significa la fecha en la cual se hará efectivo el pago del Precio deEmisión Inicial del Warrant, siendo ésta el 16 de enero de 2002.

Agente de Pago significa Renta 4 Sociedad de Valores y Bolsa, S.A., con domicilio enc/ Paseo de la Habana 63, Madrid.

Agente de Cálculo significa Commerzbank International S.A., con domicilio en 11 rueNotre Dame, L-2240 Luxemburgo.

La emisión de los Warrants referidos en la Tabla 1 se encuentra sujeta a la legislaciónde la República Federal de Alemania, siendo competentes para cualesquiera disputasque pudieran surgir en relación con el ejercicio de los derechos relativos a los Warrantslos Juzgados y Tribunales de Madrid.

COLOCACIÓN DE LOS WARRANTS Y MERCADO SECUNDARIO

El Periodo de Suscripción de los Warrants se abrirá a las 8:00 horas (hora de Madrid) dela Fecha de Emisión y finalizará a las 9:00 horas del mismo día.

- 9 -

La emisión será totalmente suscrita en el Mercado Primario por CommerzbankInternational S.A. con domicilio en 11, rue Notre Dame, L-2240 Luxemburgo. Una vezque Commerzbank International S.A. proceda a la subscripción de la emisión, ésterevenderá inmediatamente los correspondientes warrants al Emisor fuera del mercado almismo precio. Una vez que el emisor haya recomprado los Warrants se solicitará laadmisión a cotización en las Bolsas de Madrid y Barcelona.

La emisión será colocada (Mercado Primario) o vendida (Mercado Secundario) deacuerdo con un sistema de distribución basado en el orden cronológico de recepción delas solicitudes de suscripción o compra, velando en todo caso para que no se produzcantratos discriminatorios entre las peticiones de características similares.

Una vez admitidos a negociación en los correspondientes mercados secundarios, lassolicitudes de compraventa de los Warrants emitidos en el marco del Programa deEmisión podrán formularse a través de cualesquiera intermediarios financierosautorizados, de conformidad con lo previsto en los artículos 63 y 64 de la Ley 24/1988del Mercado de Valores, conforme a la redacción dada por la Ley 37/1998, de 16 denoviembre, siguiendo los procedimientos establecidos por los mercados secundarios.Serán por cuenta y a cargo del inversor las tarifas y comisiones que los referidosintermediarios tengan establecidas por la contratación de dicho servicio.

La compraventa de los Warrants podrá, asimismo, realizarse directamente a través deRenta4, Sociedad de Valores y Bolsa, S.A.

El inversor que desee cursar órdenes de compraventa de Warrants habrá de suscribir lacorrespondiente orden normalizada de valores. En la orden podrá indicar un precio olimitar el mismo, y asimismo indicará el plazo de vigencia de la orden, todo ello deconformidad con lo establecido por la normativa bursátil aplicable a todas lascompraventas de valores realizadas en Bolsa, incluidas las de Warrants. Las órdenes secursarán por número de Warrants y no por importes efectivos.

COMPROMISO DE ADMISIÓN A COTIZACIÓN

El Emisor conoce todos los requisitos necesarios para la admisión, permanencia yexclusión de cotización oficial en las Bolsas de Valores y concretamente el Decreto1506/1967, de 30 de junio, por el que se aprueba el Reglamento de las Bolsas deComercio, y se compromete a que las emisiones recogidas en esta InformaciónComplementaria estén admitidas a cotización en la Bolsa de Madrid y en la Bolsa deBarcelona en un plazo máximo de dos meses.

CONTRAPARTIDA Y LIQUIDEZ

Se ha celebrado con Renta 4, Sociedad de Valores y Bolsa, S.A. un contrato decontrapartida y liquidez para las emisiones amparados en el Folleto Programa deEmisión de Warrants.

- 10 -

MÉTODO DE CÁLCULO DE LA PRIMA. PRECIO A PAGAR POR LOSSUSCRIPTORES. MODELO DE VALORACIÓN UTILIZADO PARA CADATIPO DE EMISIÓN

El método de cálculo utilizado por el Emisor para determinar el Precio Inicial deEmisión a pagar por los suscriptores de los Warrants a emitir está basado en laaplicación del modelo Black-Scholes y en el modelo de valoración de opcionesBinomial o de Cox-Ross Rubinstein, métodos que se detallan en el Folleto Programaregistrado ante la CNMV con fecha 9 de octubre de 2001.

RÉGIMEN JURÍDICO DE LOS VALORES

Los Warrants constituyen valores negociables de carácter atípico y carentes, enconsecuencia, de régimen legal específico alguno en Derecho español.

A pesar de su atipicidad legal en España, los Warrants a emitir son valores negociables,tal y como se define este término en el artículo 2.1. del Real Decreto 291/1992 sobreEmisiones y Ofertas Públicas de Venta de Valores, y, por lo tanto, les será de aplicaciónel régimen jurídico español general relativo a los valores negociables sin perjuicio deque estos Warrants hayan sido emitidos bajo la ley alemana.

FORMA DE REPRESENTACIÓN

Los Warrants se representarán a su emisión mediante un título global al portador (un"Warrant Global") que será depositado en una entidad adherida al Servicio deCompensación y Liquidación de Valores, (en adelante, "SCLV" o el "Servicio deCompensación"), con domicilio en Madrid, C/ Orense nº 34, de conformidad con loestablecido en la Norma 8.1 de la Circular 6/1999, de 15 de septiembre del SCLV. Bajodicha estructura, el SCLV será nombrado sistema depositario originario del WarrantGlobal, y Renta 4, Sociedad de Valores y Bolsa, S.A., entidad adherida al SCLV, será ladepositaria del Warrant Global por cuenta de los titulares en el sistema a cargo delSCLV y de sus Entidades adheridas y actuará como entidad de enlace ("Entidad deEnlace", tal y como se especifica más adelante) representando al Emisor ante el SCLVsegún preceptúa la normativa vigente.

La representación de los Warrants se llevará a cabo mediante anotaciones en cuenta,correspondiendo la llevanza del registro contable al Servicio de Compensación yLiquidación de Valores, de conformidad con el procedimiento establecido por el RealDecreto 116/1992, de 14 de febrero, sobre Representación de Valores por medio deAnotaciones en Cuenta y Compensación y Liquidación de Operaciones Bursátiles.

Emisor: Commerzbank Aktiengesellschaft

Entidad Distribuidora: Renta 4, Sociedad de Valores y Bolsa, S.A.

Entidad Depositaria: Renta 4, Sociedad de Valores y Bolsa, S.A.

Entidad de Enlace: Renta 4, Sociedad de Valores y Bolsa, S.A.

- 11 -

PROCEDIMIENTO PARA EL CÁLCULO DE LAS LIQUIDACIONESDEBIDAS A LOS INVERSORES

Cada Warrant, ya se trate de un Warrant sobre Acciones o sobre Índices, dará derecho alTitular de Warrants correspondiente a recibir del Emisor, en la Fecha de Liquidación,como resultado del ejercicio del correspondiente Warrant, el Importe de Liquidaciónobtenido aplicando las fórmulas siguientes:

Call Warrants

⋅⋅−=TC1

RPE)(PL0;MaxIL

Put Warrants

⋅⋅−=TC1

RPL)(PE0;MaxIL

donde

IL = Importe de Liquidación a pagar en la Fecha de Liquidación por Warrant

PL = Precio de Liquidación del Activo Subyacente

PE = Precio de Ejercicio del Activo Subyacente

R = Ratio, según la Tabla 1

TC = (en el caso de Warrants referidos a un Índice cuando el Índice y el Preciode Ejercicio no estén expresados en euros), el Tipo de Cambio en la Fechade Valoración según se especifica en la Información Complementariacorrespondiente. Para el resto de los Warrants este variable no será deaplicación.

PROCEDIMIENTO A SEGUIR PARA EL EJERCICIO DE SUS DERECHOSPOR PARTE DE LOS TITULARES DE LOS WARRANTS

El Período de Ejercicio de los Warrants será desde la Fecha de Desembolso hasta laFecha de Vencimiento. Los Titulares de Warrants tienen derecho a ejercitar losWarrants en cualquier Día Hábil durante el Período de Ejercicio.

Deberá entregarse una Notificación de Ejercicio, bien directamente el Titular deWarrants bien a través de su Entidad Tenedora de la Cuenta de Warrants, a Renta 4 ensu calidad de Agente de Warrants y de Pagos por fax, por correo certificado o enpersona. Las Notificaciones de Ejercicio deberán seguir estrictamente la forma y lasinstrucciones establecidas en el Modelo de Notificación de Ejercicio incluido comoAnexo a la Información Complementaria correspondiente a cada emisión. El Agente deWarrants y de Pagos estará autorizado para rechazar notificaciones que no cumplan condichas instrucciones. Las Notificaciones de Ejercicio serán irrevocables.

- 12 -

En el caso de una Notificación de Ejercicio recibida por el Agente de Warrants y dePagos en un Día Hábil durante el Período de Ejercicio antes de las 17:00 horas (hora deMadrid), la Fecha de Ejercicio será el Día Hábil siguiente. En el caso de unaNotificación de Ejercicio recibida por el Agente de Warrants y de Pagos en un DíaHábil durante el Período de Ejercicio después de las 17:00 horas (hora de Madrid), laFecha de Ejercicio será el segundo Día Hábil siguiente a la recepción de la Notificaciónde Ejercicio. En relación con cualquier Notificación de Ejercicio recibida por el Agentede Warrants y de Pagos en el segundo Día Hábil anterior a la Fecha de Vencimiento,después de las 17:00 horas (hora de Madrid) o con posterioridad a dicha fecha, serán deaplicación las disposiciones relativas al Ejercicio Automático.

Salvo el caso de Ejercicio Automático, el número de Warrants que puede ejercitarcualquier Titular de Warrants no será inferior a 100.

Cualesquiera Warrants que no hayan sido ejercitados por el Titular de Warrants en laFecha de Vencimiento, serán ejercitados automáticamente en la Fecha de Vencimientosin necesidad de ningún acto por o en nombre del Titular de Warrants, si el Importe deLiquidación es una cantidad positiva.

El pago del Importe de Liquidación a recibir por los Titulares de Warrants se realizarápor el Emisor a través del Agente de Warrants y de Pagos.

REGIMEN FISCAL

Debe tenerse en cuenta que el análisis contenido en los siguientes apartados refleja laopinión del Emisor y de sus asesores, y que no explicita todas las posibles conse-cuencias fiscales de las mencionadas operaciones ni el régimen aplicable a todas lascategorías de inversores, algunos de los cuales están sujetos a normas especiales. Lanormativa fiscal está sujeta a cambios y en numeroso casos contiente normas especialespara diversos tipos de inversores que no se contemplan en las consideraciones generalesque a continuación se desarrollan. Asimismo, la información contenida más adelante secomplementa con la información contenida a este respecto en el Folleto Programaregistrado en la CNMV con fecha 9 de octubre de 2001.

Por lo tanto, se aconseja a los inversores interesados en la adquisición de los Warrantsque consulten con sus abogados o asesores fiscales, quienes les podrán prestar unasesoramiento personalizado a la vista de sus circunstancias particulares y, en su caso,de las normas de aplicación territorial que fueran aplicables.

De acuerdo con la legislación fiscal vigente, el Emisor interpreta que el tratamientofiscal vigente es el siguiente:

a) Impuesto sobre Sociedades

Cuando el suscriptor de los Warrants sea un sujeto pasivo de este Impuesto, la primapagada por la adquisición de dichos Warrants no tendrá carácter de gasto fiscalmentededucible, debiendo, por el contrario, activar en su balance el referido valor deadquisición. Este mismo fenómeno ocurrirá en el supuesto de que una sociedad adquiera

- 13 -

estos instrumentos en el Mercado Secundario, en relación con el precio satisfecho paradicha adquisición.

En el caso de que se proceda a transmitir el Warrant, la diferencia entre su valor netocontable y el precio de transmisión tendrá la consideración de ingreso o pérdida.

En el supuesto de ejercicio del Warrant, la renta generada tendrá la naturaleza deingreso gravable calculado por la diferencia con el precio de ejercicio más la Primainicialmente satisfecha o, en su caso, con el precio satisfecho en su adquisición en elMercado Secundario. En caso contrario la pérdida quedará limitada al valor netocontable del Warrant.

b) Impuesto sobre la Renta de las Personas Físicas

Cuando el suscriptor de los Warrants sea sujeto pasivo del Impuesto sobre la Renta delas Personas Físicas, la Prima satisfecha por la suscripción inicial del Warrant no tendráel carácter de gasto fiscalmente deducible en dicho Impuesto.

Si se produce la transmisión de los Warrants antes del vencimiento, se generará, concarácter general, una alteración patrimonial (ganancia o pérdida) por la diferencia entresu valor de adquisición (Prima satisfecha o, en su caso, precio de adquisición en elMercado Secundario correspondiente) y su valor de enajenación. En el supuesto deliquidación positiva del Warrant por su ejercicio, la renta generada tendrá la calificaciónde alteración patrimonial, calculada por la diferencia entre el importe obtenido alejercitarlo y la suma de la Prima satisfecha en su suscripción o, en su caso, el precioabonado en su adquisición en el Mercado Secundario y el Precio de Ejerciciocomputándose a estos efectos los gastos accesorios inherentes a la adquisición de estosvalores en tanto se justifiquen adecuadamente.

La alteración patrimonial generada en la enajenación o ejercicio de los Warrants,cuando no haya transcurrido más de un año desde su suscripción o adquisición, seintegrará, junto con el resto de ganancias y pérdidas patrimoniales, en la parte generalde la base impositiva, y tributará con arreglo a la escala general del impuesto. En el casode que hayan transcurrido más de un año, la alteración patrimonial se integrará en laparte especial de la base imponible tributando al tipo impositivo del 18%.

c) Impuesto sobre el Patrimonio

El suscriptor persona física deberá integrar los Warrants en la base imponible delimpuesto por su valor de mercado en la fecha de devengo del impuesto.

d) Impuesto sobre la Renta de No Residentes

La transmisión o el ejercicio de los Warrants por el titular generará una alteraciónpatrimonial que, en su caso, estará sujeta a tributación en España al tipo general del35% por la diferencia positiva entre su valor de adquisición (Prima de Emisión o, en sucaso, precio de adquisición en el Mercado Secundario correspondiente y el Precio deEjercicio) y el importe obtenido al ejercitarlo o, en su caso, el precio obtenido por sutransmisión.

- 14 -

No obstante, dichas ganancias patrimoniales quedarán exentas de tributación en España,cuando (i) sean obtenidas por residentes en algún Estado miembro de la Unión Europeao con el que España tenga suscrito un tratado de doble imposición , y que no operen através de un establecimiento permanente en España ni se hubieran obtenido a través deun país considerado "paraíso fiscal" con arreglo al Real Decreto 1080/1991, de 5 dejulio o (ii) cuando procedan de una transmisión de los Warrant realizada en mercadossecundarios oficiales de valores españoles obtenidas por personas físicas o entidades noresidentes sin mediación de establecimiento permanente en territorio español, que seanresidentes en un estado que tenga suscrito con España un convenio para evitar la dobleimposición con cláusula de intercambio de información.

CLAÚSULA DE RENTABILIDAD

No hay ningún rendimiento explícito fijo para los Warrants ya que el rendimientodependerá del comportamiento del Activo Subyacente. La rentabilidad para el Titular deWarrants de cada Warrant puede determinarse por las siguientes fórmulas:

(a) si el Warrant es vendido o ejercitado dentro del año siguiente a la fecha de compra

−= 1

Compra de Precioón Liquidacide Precio

d365

r * 100

donde

r = tipo de rendimiento anual, expresado en porcentaje

Precio de Compra = precio de compra pagado por el Inversor por un Warrant

Precio de Liquidación = precio que el Inversor recibe por un Warrant

d = número de días en que el Inversor fue titular del Warrant(días transcurridos desde la fecha de compra osuscripción)

(b) si el Warrant es vendido o ejercitado después del año siguiente a la fecha de compra

1365d

Compra de Precio

nLiquidació de Precior −= *100

r = tipo de rendimiento anual, expresado en porcentaje

Precio de Compra = precio de compra pagado por el Inversor por un Warrant

Precio de Liquidación = precio que el Inversor recibe por un Warrant

d = número de días en que el Inversor es titular del Warrant(días transcurridos desde la fecha de compra osuscripción)

- 15 -

TERCERO.- CARACTERÍSTICAS PRINCIPALES DEL EMISOR

Commerzbank es un banco privado alemán que funciona tanto como banco comercialcomo de inversión, actuando, asimismo, en áreas especializadas (parcialmente cubiertaspor filiales del Grupo Commerzbank) tales como banca hipotecaria, negocioinmobiliario, arrendamiento financiero y gestión de activos. Los servicios prestados porCommerzbank se centran principalmente en la gestión de las cuentas de clientes, pagos,préstamos, ahorro y esquemas de inversión, así como en operaciones de valores.

Commerzbank es uno de los principales bancos del sector privado en Alemania, con unbalance de situación del Grupo de 506 miles de millones de euros a finales de junio de2001. A finales del 2000, el Banco tenía una plantilla de más de 39.000 personas,atendiendo a 5,7 millones de clientes. Aparte del Banco matriz – Commerzbank AG -,los miembros del Grupo más importantes son comdirect bank AG, Quickborn;Rheinische Hypothekenbank AG, Frankfurt am Main; Hypothekenbank in Essen AG,Essen; Commerz NetBusiness AG, Frankfurt am Main; Commerzbank InternationalS.A., Luxembourg; Commerzbank (Nederland) N.V., Amsterdam; Commerzbank(South East Asia) Ltd., Singapur; Commerzbank (Switzerland) Ltd, Zurich/Ginebra;Commerz Securities (Japan) Co. Ltd., Hong Kong/Tokio; Commerzbank CapitalMarkets Corporation, New York; y Commerzbank Capital Markets (Eastern Europe)a.s., Praga.

La siguiente información financiera refleja el balance consolidado y la cuenta depérdidas y ganancias consolidada del grupo a 30 de septiembre de 2001:

Cambio2001/2000

Activos30.9.2001Euro m

31.12.2000Euro m

en %

Reserva de caja 6.654 7.895 -15,7Créditos frente a bancos 87.454 74.654 17,1

Créditos frente a clientes 224.044 224.837 -0,4Provisión por posibles pérdidas por préstamos -5.605 -5.398 3,8Activos para la negociación 76.885 69.920 10,0Inversiones financieras 91.933 76.075 20,8Activos inmateriales 1.482 1.517 -2,3Activos fijos 3.622 3.537 2,4Otros activos 10.035 6.625 51,5Total 496.504 459.662 8,0

- 16 -

Cambio2001/2000

Pasivos y recursos propios30.9.2001Euro m

31.12.2000Euro m

en %

Deudas frente a bancos 114.826 103.536 10,9Deudas frente a clientes 109.928 107.654 2,1Deuda representada por valores 189.310 179.951 5,2Deudas por actividades de negociación 47.918 35.726 34,1Provisiones 2.128 2.864 -25,7

Otros pasivos 8.428 6.278 34,2Capital subordinado 10.510 9.897 6,2Participaciones minoritarias 1.215 1.233 -1,5Recursos propios del Grupo Commerzbank 12.241 12.523 -2,3

Capital suscrito 1.393 1.386 0,5Reserva de capital 6.190 6.052 2,3Beneficio no distribuido 4.580 4.543 0,8

Beneficio neto de 2000 - 542 •

Beneficio neto 1.1.2001-30.9.2001* 78 - •

Total 496.504 459.662 8,0

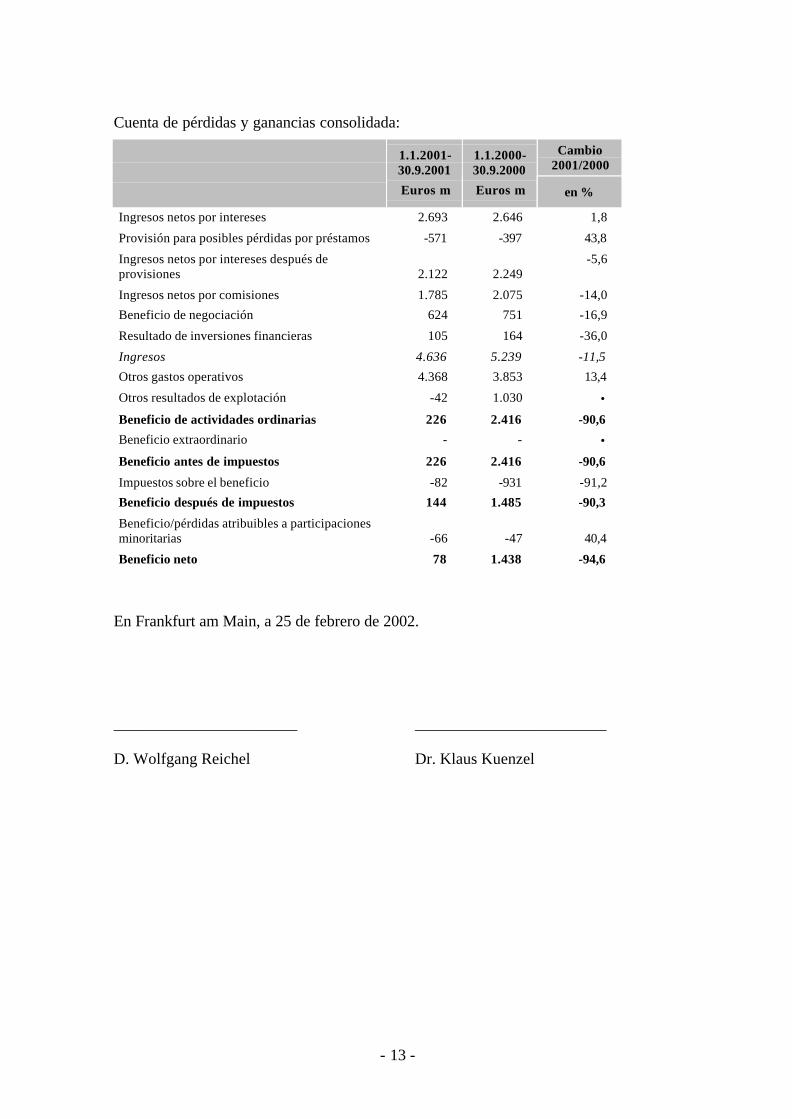

Cuenta de pérdidas y ganancias consolidada:

Cambio2001/2000

1.1.2001-30.9.2001Euros m

1.1.2000-30.9.2000Euros m en %

Ingresos netos por intereses 2.693 2.646 1,8Provisión para posibles pérdidas por préstamos -571 -397 43,8Ingresos netos por intereses después deprovisiones 2.122 2.249

-5,6

Ingresos netos por comisiones 1.785 2.075 -14,0Beneficio de negociación 624 751 -16,9Resultado de inversiones financieras 105 164 -36,0Ingresos 4.636 5.239 -11,5Otros gastos operativos 4.368 3.853 13,4Otros resultados de explotación -42 1.030 •

Beneficio de actividades ordinarias 226 2.416 -90,6Beneficio extraordinario - - •

Beneficio antes de impuestos 226 2.416 -90,6Impuestos sobre el beneficio -82 -931 -91,2Beneficio después de impuestos 144 1.485 -90,3Beneficio/pérdidas atribuibles a participacionesminoritarias -66 -47 40,4Beneficio neto 78 1.438 -94,6

* después de asignación a beneficio no distribuido

- 17 -

En Frankfurt am Main, a 17 de diciembre de 2001.

_______________________ ________________________

D. Wolfgang Reichel Dª. Lilo Fromm

TRÍPTICO DE LAS INFORMACIONES COMPLEMENTARIAS DECOMMERZBANK AKTIENGESELLSCHAFT

(COMMERZBANK AG)REGISTRADAS EN LA CNMV CON FECHA ()

SOBRE:

WARRANTS COMMERZBANK AG

SOBRE ACCIONES DE

BANCO BILBAO VIZCAYA ARGENTARIA, S.A.,BANCO SANTANDER CENTRAL HISPANO, S.A.,

ENDESA, S.A.,GAS NATURAL SDG, S.A., GRUPO DRAGADOS, S.A.,

GRUPO PICKING PACK, S.A., IBERDROLA, S.A., REPSOL YPF, S.A., SOGECABLE, S.A.,

TELEFÓNICA MÓVILES, S.A., TELEFÓNICA, S.A.,

TELEPIZZA, S.A Y

ZELTIA, S.A.

ESTE TRÍPTICO ESTARÁ A DISPOSICIÓN DEL PÚBLICO EN EL REGISTRO DE LACOMISIÓN NACIONAL DEL MERCADO DE VALORES Y EN LA OFICINA DE RENTA 4,SOCIEDAD DE VALORES Y BOLSA, S.A., c/ PASEO DE LA HABANA 63, MADRID.

LA INFORMACIÓN COMPLEMENTARIA SE COMPLEMENTA CON EL FOLLETOPROGRAMA DE EMISIÓN DE WARRANTS, REGISTRADO EN LA CNMV CON FECHA 9DE OCTUBRE DE 2001

- 2 -

ADVERTENCIAS

Los Warrants son valores negociables con contenido derivado, es decir, estánvinculados a un Activo Subyacente, de tal manera que el precio y volatilidad del ActivoSubyacente determinan, en gran medida, el valor del Warrant y la posibilidad de obtenerel Importe de Liquidación a su ejercicio o una ganancia por haberlo transmitidopreviamente en el Mercado Secundario.

Los Warrants conllevan un alto grado de riesgo, que puede incluir, entre otros, losriesgos del mercado de acciones y del mercado de bonos, de tipos de interés, devolatilidad del mercado, y los riesgos de variación del rating (calificación de solvencia)y los riesgos políticos.

El Emisor no puede garantizar la rentabilidad de la inversión efectuada ni hacerrecomendación alguna sobre la evolución de cualquiera de los Activos Subyacentes. Enconsecuencia, el Titular de Warrants asume el riesgo de una evolución negativa delActivo Subyacente y, por tanto, el riesgo de pérdida total o parcial de la inversión.

El riesgo de pérdida de todo o parte del precio de compra de un Warrant al vencimientosignifica que, para recuperar y materializar la rentabilidad de su inversión, el inversor enWarrants debe, en general, haber previsto correctamente la dirección, el momento deacaecimiento y la magnitud de una fluctuación prevista del nivel o del valor delcorrespondiente Activo Subyacente.

Los riesgos asociados a la inversión en Warrants cuya rentabilidad esté, directa oindirectamente, vinculada a determinados Activos Subyacentes (acciones) presentancorrelación con los riesgos aplicables, en general, a inversiones en dichos ActivosSubyacentes. Asimismo, los riesgos que surgen de fluctuaciones en el valor de talesActivos Subyacentes significan que cuanto más por debajo de su precio de compra senegocia un Warrant y cuanto menor sea el periodo pendiente hasta su vencimiento,mayor será el riesgo de que el comprador del citado Warrant pierda todo o parte de suinversión.

En cualquier momento durante el Periodo de Ejercicio de cualquier Warrant, es posibleque dos o más factores de riesgo tengan simultáneamente efecto sobre el valor de dichoWarrant. No podrá predecirse el efecto de cada factor de riesgo individualmenteconsiderado, ni el efecto de cualquier combinación de factores de riesgo.

Los eventuales inversores en Warrants deben ser conscientes de que sus Warrantspueden perder valor o llegar a su vencimiento sin valor alguno, debiendo, en conse-cuencia, estar preparados para sufrir la pérdida total de su inversión en los Warrants.

Los eventuales inversores deben entender los riesgos de las operaciones sobre Warrantsy deberían llegar a una decisión de inversión sólo después de una cuidadosa reflexión,con sus asesores, de la adecuación de dichos Warrants a sus particulares circunstanciasfinancieras, la información aquí dispuesta y la información relativa a los Warrants y alos Activos Subyacentes. Por consiguiente, es importante para el inversor adquirirsiempre los Warrants después de un juicio bien fundado sobre los riesgos de suinversión y de las perspectivas de evolución del Activo Subyacente, teniendo en cuenta

- 3 -

que si la evolución del Activo Subyacente no es la esperada o tiene lugar unacontecimiento extraordinario que afecte a los Activos Subyacentes, el inversor puedeno recuperar su inversión o puede perder todo o parte de lo invertido.

El Emisor advierte que las rentabilidades pasadas de los Activos Subyacentes nopresuponen rentabilidades futuras y que las perspectivas sobre el comportamiento delActivo Subyacente pueden modificarse en cualquier momento durante el plazo devigencia de los Warrants.

El Emisor presentará la solicitud de admisión a cotización de los Warrants a emitir alamparo del Programa en la Bolsa de Madrid y en la Bolsa de Barcelona. A pesar de queun Warrant sea un valor cotizado, no puede garantizarse su liquidez. Asimismo, elEmisor no puede garantizar que pueda mantenerse un determinado precio de cotización.Asimismo, en la medida en que los Warrants de una emisión en particular se ejerciten,el número de Warrants restantes de dicha emisión disminuirá, resultando en unareducción de la liquidez para los restantes Warrants no ejercitados de dicha emisión.Una disminución en la liquidez de cualquier emisión de Warrants puede asimismoinfluir en el precio de los Warrants.

Salvo el caso de Ejercicio Automático, el número de Warrants que puede ejercitarcualquier Titular de Warrants no será inferior a cien. Cualquier Notificación deEjercicio que pretenda ejercitar Warrants en una cantidad menor que cien será nula ycarecerá de efecto alguno.

PRIMERO.- CARACTERÍSTICAS DE LAS EMISIONES DE WARRANTS

El Emisor de los valores a ofrecer será Commerzbank Aktiengesellschaft (en losucesivo, "Commerzbank AG", "Commerzbank", "Banco" o el "Emisor", junto con susfiliales "Grupo Commerzbank" o el "Grupo").

El domicilio social del Banco se encuentra en Frankfurt am Main, estando sus oficinasprincipales situadas en Kaiserplatz, D-60261, Frankfurt am Main. El Número deRegistro a efectos del IVA del Banco es DE 114 103514.

El Programa de Emisión de Warrants de Commerzbank AG se encuentra registrado enla CNMV con fecha 9 de octubre de 2001, y podrá solicitarse por cualquier inversor enla oficina de Commerzbank AG, sucursal en España, Paseo de la Castellana 110,Madrid y en Renta 4, Sociedad de Valores y Bolsa, S.A., c/ Paseo de la Habana 63,Madrid.

NATURALEZA Y DENOMINACIÓN DE LOS VALORES QUE SE OFRECEN,CON INDICACIÓN DE SU CLASE Y SERIE:

Se trata de emisiones de Call Warrants (Warrants de compra) y de Put Warrants(Warrants de venta) de tipo americano con las características indicadas en la Tabla 1.

- 4 -

Tabla 1: Características de las emisiones:

Subyacente Tipo Precio deEjercicio(EUR)

Vencimiento Ratio VolumenEmisión

Banco Bilbao VizcayaArgentaria, S.A.

call 12,50 20-jun-03 0,25 5.000.000

Banco Santander CentralHispano, S.A.

call 9,00 20-jun-03 0,5 5.000.000

Banco Santander CentralHispano, S.A.

call 8,00 20-jun-03 0,5 5.000.000

Endesa, S.A. call 17,00 20-jun-03 0,5 5.000.000Gas Natural SDG. S.A. call 25,00 20-jun-03 1,0 5.000.000Gas Natural SDG. S.A. call 22,00 20-jun-03 1,0 5.000.000Gas Natural SDG. S.A.. call 19,00 20-jun-03 1,0 5.000.000Gas Natural SDG. S.A. put 19,00 20-jun-03 1,0 5.000.000Grupo Dragados, S.A. call 17,50 20-jun-03 0,5 5.000.000Grupo Dragados, S.A. call 15,50 20-jun-03 0,5 5.000.000Grupo Dragados, S.A. call 14,50 20-jun-03 0,5 5.000.000Grupo Dragados, S.A. put 13,50 20-jun-03 0,5 5.000.000Grupo Picking Pack, S.A. call 3,50 24-mar-03 1,0 2.000.000Grupo Picking Pack, S.A. call 2,50 24-mar-03 1,0 2.000.000Grupo Picking Pack, S.A. call 2,00 24-mar-03 1,0 2.000.000Grupo Picking Pack, S.A. put 1,50 24-mar-03 1,0 2.000.000Iberdrola, S.A. call 18,00 20-jun-03 0,5 5.000.000Iberdrola, S.A. call 16,00 20-jun-03 0,5 5.000.000Iberdrola, S.A. call 14,00 20-jun-03 0,5 5.000.000Iberdrola, S.A. put 13,00 20-jun-03 0,5 5.000.000Repsol YPF, S.A. call 16,00 20-jun-03 0,5 5.000.000Repsol YPF, S.A. call 14,00 20-jun-03 0,5 5.000.000Sogecable, S.A. call 40,00 24-mar-03 0,5 3.000.000Sogecable, S.A. call 35,00 24-mar-03 0,5 3.000.000Sogecable, S.A. call 30,00 24-mar-03 0,5 3.000.000Sogecable, S.A. put 25,00 24-mar-03 0,5 3.000.000Telefónica Móviles, S.A. call 8,00 20-jun-03 0,25 5.000.000Telefónica, S.A. call 13,00 20-jun-03 0,25 5.000.000Telefónica, S.A. call 12,00 20-jun-03 0,25 5.000.000Telefónica, S.A. call 11,00 20-jun-03 0,25 5.000.000Telefónica, S.A. call 10,00 20-jun-03 0,25 5.000.000TelePizza, S.A. call 2,00 20-jun-03 2,0 2.000.000Zeltia, S.A. call 10,00 20-jun-03 0,25 5.000.000

Los Warrants se liquidarán exclusivamente por diferencias, otorgando al Titular, alejercicio de los Warrants, el derecho a percibir en la Fecha de Liquidación, el Importede Liquidación calculado sobre la base del exceso de Precio de Liquidación sobre elPrecio de Ejercicio (en el caso de los Call Warrants) o del exceso del Precio de Ejerciciosobre el Precio de Liquidación (en el caso de los Put Warrants ) convertido a euros en elcaso de ser necesario.

El Precio Inicial de Emisión se calculará el día hábil anterior a la Fecha de Emisión,referenciado para todas las acciones que constituyen los activos subyacentes, al valor de

- 5 -

apertura del subyacente correspondiente publicado por Sociedad de Bolsas el día 11 demarzo de 2002; El método de cálculo para determinar el Precio Inicial de Emisión estábasado en la aplicación del modelo Black-Scholes y en el modelo de valoración deopciones Binomial o de Cox-Ross-Rubinstein, métodos que se detallan en el folletoPrograma registrado en la CNMV el 9 de octubre de 2001.

El Precio de Liquidación para todas las acciones que constituyen los activossubyacentes será el precio de apertura del subyacente correspondiente del Día deValoración publicado por Sociedad de Bolsas.

El Precio de Liquidación tal y como está aquí definido se utilizará por el Emisor comoprecio de referencia final del Activo Subyacente, a fin de determinar, mediante laaplicación de la fórmula de liquidación, si corresponde, el Importe de Liquidación enfavor de los Titulares de Warrants.

La Fecha de Liquidación será el quinto Día Hábil posterior a la Fecha de Valoración.

La Fecha de Valoración será el Día Hábil siguiente a la fecha de Ejercicio paracualquier warrant cuyo ejercicio se haya solicitado. Para los Warrants que seanejercitados de manera automática, la fecha de Valoración será la Fecha de Vencimiento.

Fecha de Emisión: 12 de marzo de 2002.

Fecha de Desembolso, significa la fecha en la cual se hará efectivo el pago del Precio deEmisión Inicial del Warrant, siendo ésta el 15 de marzo de 2002.

Agente de Pago significa Renta 4 Sociedad de Valores y Bolsa, S.A., con domicilio enc/ Paseo de la Habana 63, Madrid.

Agente de Cálculo significa Commerzbank International S.A., con domicilio en 11 rueNotre Dame, L-2240 Luxemburgo.

La emisión de los Warrants referidos en la Tabla 1 se encuentra sujeta a la legislaciónde la República Federal de Alemania, siendo competentes para cualesquiera disputasque pudieran surgir en relación con el ejercicio de los derechos relativos a los Warrantslos Juzgados y Tribunales de Madrid.

COLOCACIÓN DE LOS WARRANTS Y MERCADO SECUNDARIO

El Periodo de Suscripción de los Warrants se abrirá a las 8:00 horas (hora de Madrid) dela Fecha de Emisión y finalizará a las 9:00 horas del mismo día.