tratamiento fiscal a los productos de seguros...vi lisr) para la persona física • el monto total...

TRANSCRIPT

Tratamiento Fiscal a los Productos de

Seguros

Febrero 2016

Objetivo

Que al término de la plática los participantes hayan aclarado todas las dudas respecto del tratamiento fiscal a los productos que comercializa SMNYL

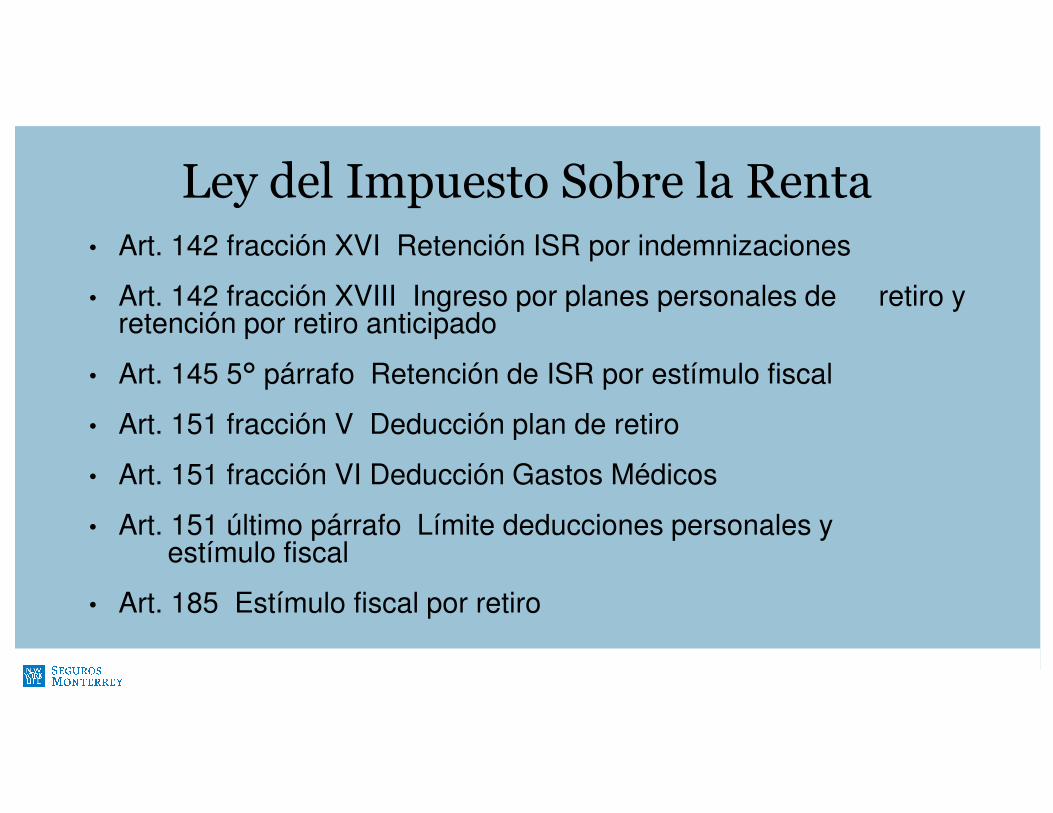

Ley del Impuesto Sobre la Renta

PERSONAS MORALES

• Art. 27 fracción XI Deducción Previsión Social

• Art. 27 fracción XII Deducción Técnicos o dirigentes

PERSONAS FISICAS

• Art. 93 fracción XXI Ingresos exentos

• Art. 133 Cálculo del ingreso por intereses

• Art. 135 Retención de ISR por intereses pagados

• Art. 142 fracción XII Ingresos gravados por estímulo fiscal

Ley del Impuesto Sobre la Renta• Art. 142 fracción XVI Retención ISR por indemnizaciones

• Art. 142 fracción XVIII Ingreso por planes personales de retiro y retención por retiro anticipado

• Art. 145 5° párrafo Retención de ISR por estímulo fiscal

• Art. 151 fracción V Deducción plan de retiro

• Art. 151 fracción VI Deducción Gastos Médicos

• Art. 151 último párrafo Límite deducciones personales y estímulo fiscal

• Art. 185 Estímulo fiscal por retiro

Reglamento de la Ley del ISR

PERSONAS MORALES

• Art. 50 Gastos médicos para familiares del trabajador

• Art. 51 Seguros Técnicos y dirigentes

PERSONAS FÍSICAS

• Art. 224 Retención opcional ISR

• Art. 304 Requisitos de deducibilidad del estímulo fiscal

Tipos de productos que comercializa SMNYL

• Individual

• Colectivo

Gastos Médicos Individual

• La prima es deducible de impuestos (Art. 151 frac. VI LISR) para la persona física

• El monto total de las deducciones no podrá exceder de 5 salarios mínimos anuales o del 15% del total de ingresos, el que resulte menor (Art. 151 último párrafo).

• El beneficiario tiene que ser el propio contribuyente, su cónyuge o la persona con quien viva en concubinato, sus ascendientes o descendientes en línea recta

• Los gastos médicos no cubiertos por la póliza son deducibles de impuestos para la persona física

• En caso de cancelación de la póliza, no hay cálculo de impuesto

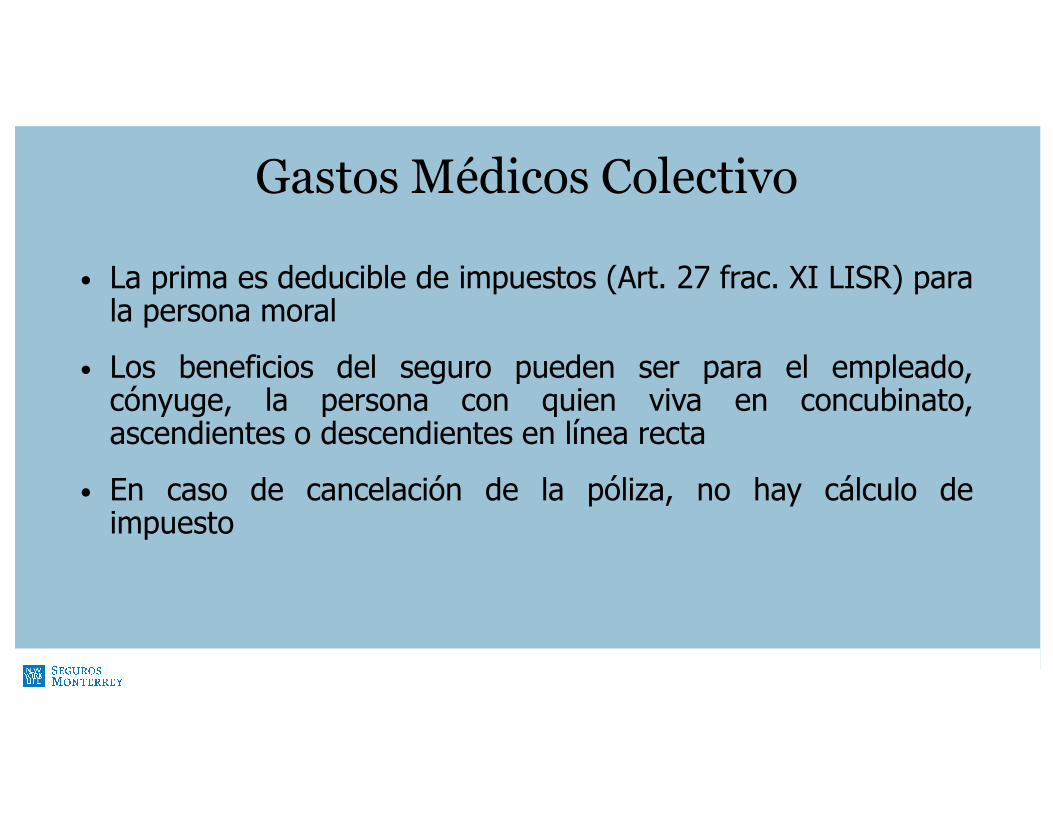

Gastos Médicos Colectivo

• La prima es deducible de impuestos (Art. 27 frac. XI LISR) parala persona moral

• Los beneficios del seguro pueden ser para el empleado,cónyuge, la persona con quien viva en concubinato,ascendientes o descendientes en línea recta

• En caso de cancelación de la póliza, no hay cálculo deimpuesto

Tipos de seguros de Vida que comercializa SMNYL

Seguros de Vida

Individual

Fallecimiento

Supervivencia

• Temporales

• Ordinario de Vida

• AVE’s

• REALIZA

•Hombre clave

Ordinarios de Vida y AVE’sContratante

Paga Primas

SMNYL

Crea las Reservas técnicas

BeneficiarioNO proceso ISR SMNYL paga la

Indemnización

ContratanteSI proceso ISR

Rescate

Misma pólizaNO proceso ISR

AVE’s

Pago prima del fondo

Operación práctica de Realiza

Contratante SMNYL

Invierte Administra fondos

BeneficiarioNO proceso ISR SMNYL paga

Indemnización más fondo

Contratante SI proceso ISR Retiro de fondo

Misma pólizaNO proceso ISR Costo de

seguro

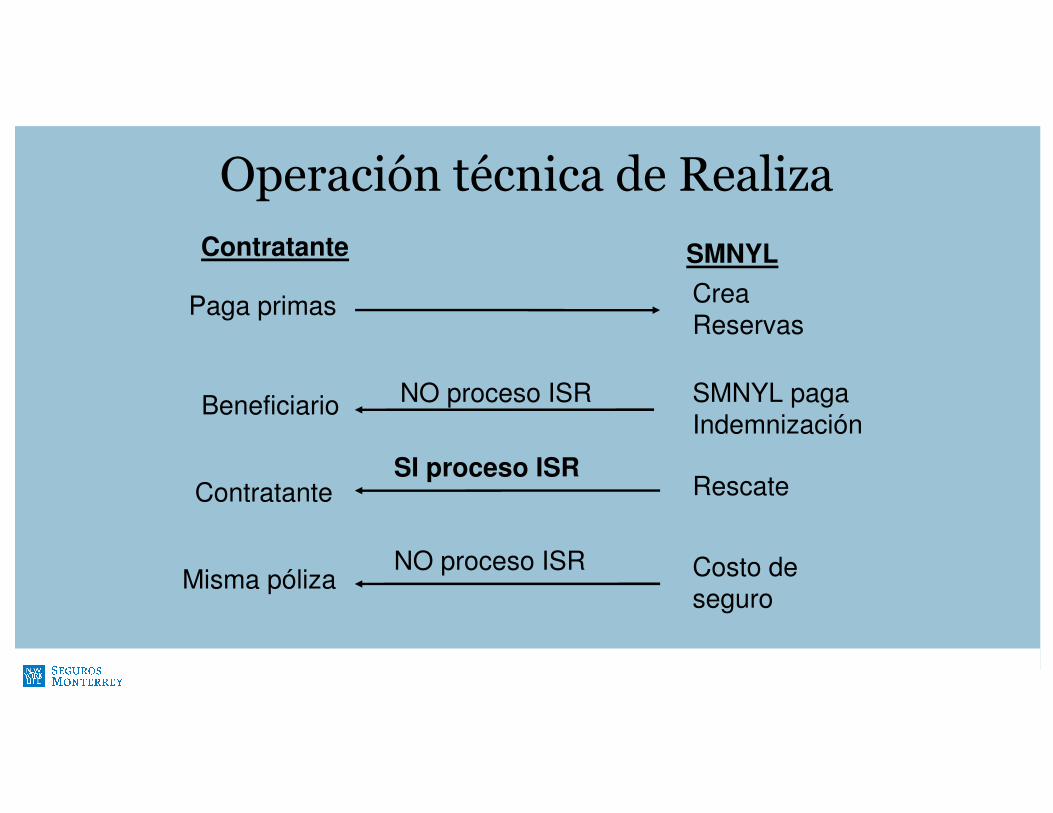

Operación técnica de Realiza

Contratante

Paga primas

SMNYL

Crea Reservas

SMNYL paga Indemnización

Beneficiario

RescateContratante

Costo de seguro

Misma póliza

NO proceso ISR

SI proceso ISR

NO proceso ISR

Vida Individual (fallecimiento)

• Las primas no son deducibles de ISR para la persona física

• En la indemnización no hay retención de ISR

• En caso de rescate, se estará a lo siguiente:

�Si el asegurado es diferente al contratante, no está regulado por lo que nohay cálculo de ISR

�Si el asegurado es el mismo que el contratante, la aseguradora debeefectuar el calculo para determinar si hay retención de ISR sobre el interésreal y enterarlo a la SHCP

Ejemplo de retención de ISR en Vida Individual (fallecimiento)

Prima de inv. Importe Inflación PrimaFecha dólares T.C. pesos actualizada

1-Ene 1,000 10 10,000 5% 10,500

1-Dic 1,000 11 11,000

Importe a pagar al rescate 11,000 Total primas de inversión actualizadas 10,500 Interés real (deducible) 500 Tasa de ISR 20%Impuesto a retener 100 Tipo de cambio 11 Impuesto en dólares 9

Seguros de Técnicos o Dirigentes

• El objetivo es resarcir al patrón por la disminución que en la productividadpudiera causar la:

� Muerte

� Accidente

� Enfermedad

• Debe haber un plan con el procedimiento para fijar el monto de laprestación

Seguros de Técnicos o Dirigentes

• Prima deducible de ISR (Art. 27 frac. XII) siempre y cuando secumplan los requisitos del artículo 51 del Reglamento de la Ley

• Contratante y beneficiario deben ser el mismo (irrevocable)

• Cobertura de fallecimiento, accidente o enfermedad

• Seguros temporales no mayores de 20 años y prima nivelada

• El asegurado debe ser empleado o socio industrial de sociedadesde personas o en comandita por acciones

• En caso de rescate o indemnización el dinero se paga alcontratante, quien debe acumular a sus demás ingresos

Vida Grupo

• Las primas son deducibles de ISR (Art. 27 frac. XI)

• Indemnización exenta si el pago es para el empleado (a), sucónyuge, concubina (o), ascendientes y descendientes enlínea recta

• Si el pago es a cualquier otra persona se debe retener el 20%del importe de la indemnización (Art. 142 frac. XVI)

Tipos de seguros de Supervivencia que comercializa SMNYL

No deducibles

Deducibles

• Dotales

• Imagina Ser

• Nuevo Plenitud

• Segubeca

• Vida Mujer

• Imagina Ser

• Nuevo Plenitud

Seguros de supervivencia

Supervivencia NO deducible

• La prima NO es deducible de ISR en Dotales preestablecidos ni planes de retiroque NO estén basados en la Ley del ISR (Vida Mujer, Segubeca, NuevoPlenitud No Deducible, Imagina Ser No Deducible)

• En caso de cancelación de la póliza o al llegar al vencimiento, se estará a losiguiente:

�Si el asegurado es diferente al contratante, no está regulado por lo que nohay cálculo de ISR

Supervivencia NO deducible

• Si el asegurado es el contratante y tiene 60 años de edad y 5 años con lapóliza, el pago que se le haga está exento de ISR (Art. 93 frac. XXI LISR)

• Si el asegurado es el contratante y no tiene 60 años de edad o 5 años con lapóliza, el pago que se le haga está gravado de ISR (Art. 133 LISR). Laaseguradora debe efectuar el calculo para determinar si hay retención de ISRsobre el interés real y enterarlo a la SHCP (Art. 135 LISR y 224 RLISR)

Ejemplo de retención de ISR en Supervivencia NO deducible

Prima Tipo Importe Inflación PrimaFecha de inversión cambio pesos actualizada

1-Ene 1,000 10 10,000 5% 10,500

1-Dic 1,000 11 11,000

Importe a pagar al vencimiento 11,000 Total primas actualizadas 10,500 Interés real (deducible) 500 Tasa de ISR 20%Impuesto a retener 100 Tipo de cambio 11 Impuesto en dólares 9

Características de Supervivencia no deducible

• Prima de ahorro

• Prima de fallecimiento

• Edad de retiro

• Retención ISR por retiro

• Retención por cancelación

• Indemnización por fallecimiento

• No deducible

• No deducible

• 55, 60, 65 y 70 años

• 55 – 20% sobre interés real

• 60 65 y 70 años no hay retención

• Igual que por retiro

• No retención de ISR

Seguros para retiro (estímulo fiscal)

• Deducible solo para el asegurado persona física hasta$152,000.00 (Art. 185 ley del ISR) de la prima de ahorro (apartir de 2016)

• No son deducibles las coberturas de fallecimiento eincapacidad

• Los pagos por fallecimiento e invalidez antes de llegar a laedad de retiro están exentos de ISR

• Cualquier pago por rescate o de la cobertura de supervivenciaque se le haga al asegurado o a sus beneficiarios se deberetener el 35% de ISR para 2015 (Art. 145 5° párrafo LISR)

Características de Supervivencia deducible

• Prima de ahorro

• Prima de fallecimiento

• Edad de retiro

• Retención ISR por retiro

• Retención por cancelación

• Indemnización por fallecimiento

• Deducible $152,000 (*)

• No deducible

• 55, 60, 65 y 70 años

• 35% del importe a pagar

• Igual que por retiro

• No retención de ISR(*) A partir de 2016

Plan Personal de Retiro (PPR)

• Aportaciones deducibles: 10% de los ingresos acumulables contope máximo de 5 salarios mínimos anuales del área geográfica(Art. 151 fracción V LISR) a partir de 2016.

• La edad de retiro es a 65 años.

• A la edad de retiro el pago en una exhibición (exentos 90 smga.Por el excedente 20% retención de ISR).

• A la edad de retiro el pago en rentas (exentos 15 smgm. Por elexcedente 20% retención de ISR).

• Retiro anticipado hay dos cálculos de ISR.

• En caso de fallecimiento antes de la edad de retiro, los beneficiariosdeben acumular a sus demás ingresos

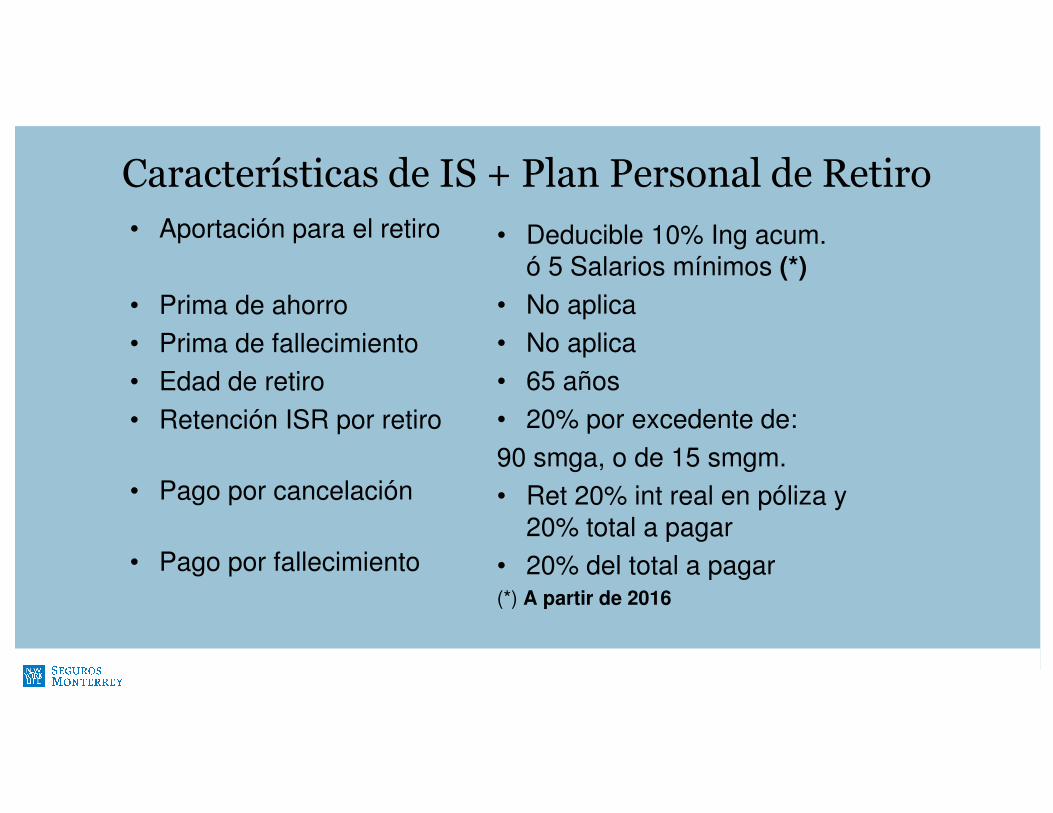

Características de IS + Plan Personal de Retiro

• Aportación para el retiro

• Prima de ahorro

• Prima de fallecimiento

• Edad de retiro

• Retención ISR por retiro

• Pago por cancelación

• Pago por fallecimiento

• Deducible 10% Ing acum. ó 5 Salarios mínimos (*)

• No aplica

• No aplica

• 65 años

• 20% por excedente de:

90 smga, o de 15 smgm.

• Ret 20% int real en póliza y 20% total a pagar

• 20% del total a pagar(*) A partir de 2016

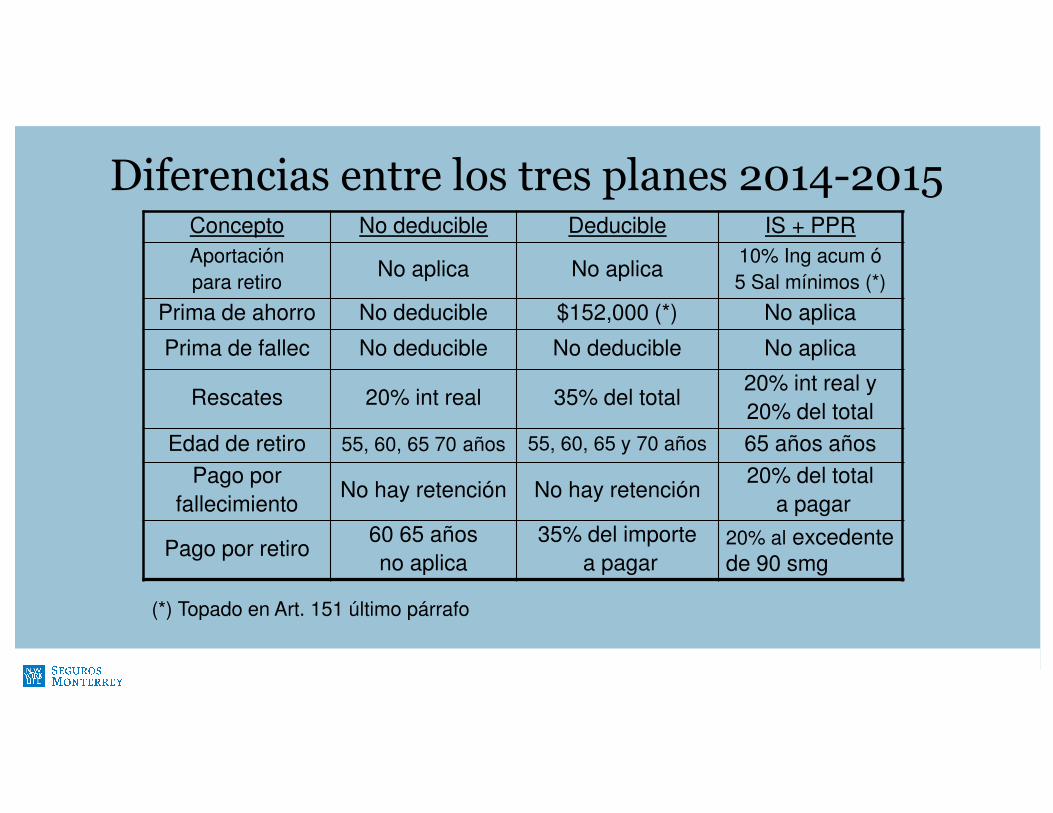

Diferencias entre los tres planes 2014-2015Concepto No deducible Deducible IS + PPR

Aportación

para retiroNo aplica No aplica

10% Ing acum ó

5 Sal mínimos (*)

Prima de ahorro No deducible $152,000 (*) No aplica

Prima de fallec No deducible No deducible No aplica

Rescates 20% int real 35% del total 20% int real y

20% del total

Edad de retiro 55, 60, 65 70 años 55, 60, 65 y 70 años 65 años años

Pago por

fallecimientoNo hay retención No hay retención

20% del total

a pagar

Pago por retiro60 65 años

no aplica

35% del importe

a pagar20% al excedente de 90 smg

(*) Topado en Art. 151 último párrafo

Diferencias entre los tres planes a partir de 2016

Concepto No deducible Deducible IS + PPR

Aportación

para retiroNo aplica No aplica

10% Ing acum ó

5 Sal mínimos

Prima de ahorro No deducible $152,000 No aplica

Prima de fallec No deducible No deducible No aplica

Rescates 20% int real 35% del total 20% int real y

20% del total

Edad de retiro 55, 60, 65 70 años 55, 60, 65 y 70 años 65 años años

Pago por

fallecimientoNo hay retención No hay retención

20% del total

a pagar

Pago por retiro60 65 años

no aplica

35% del importe

a pagar

20% al excedente de: 90 smga, o 15 smgm.