transportes – aspectos básicos - centro paula souza · • discutir os aspectos básicos de...

TRANSCRIPT

Transportes – Aspectos Básicos

1Transportes ‐ Aspectos Básicos

Prof. Antonio Luiz de Carvalho

• Discutir os aspectos básicos de economia de transportes

• O papel do transporte na rede de abastecimento

• A utilidade de tempo e do espaço

2Transportes ‐ Aspectos Básicos

Objetivos Desta Aula:

Transportes ‐ Aspectos Básicos 3

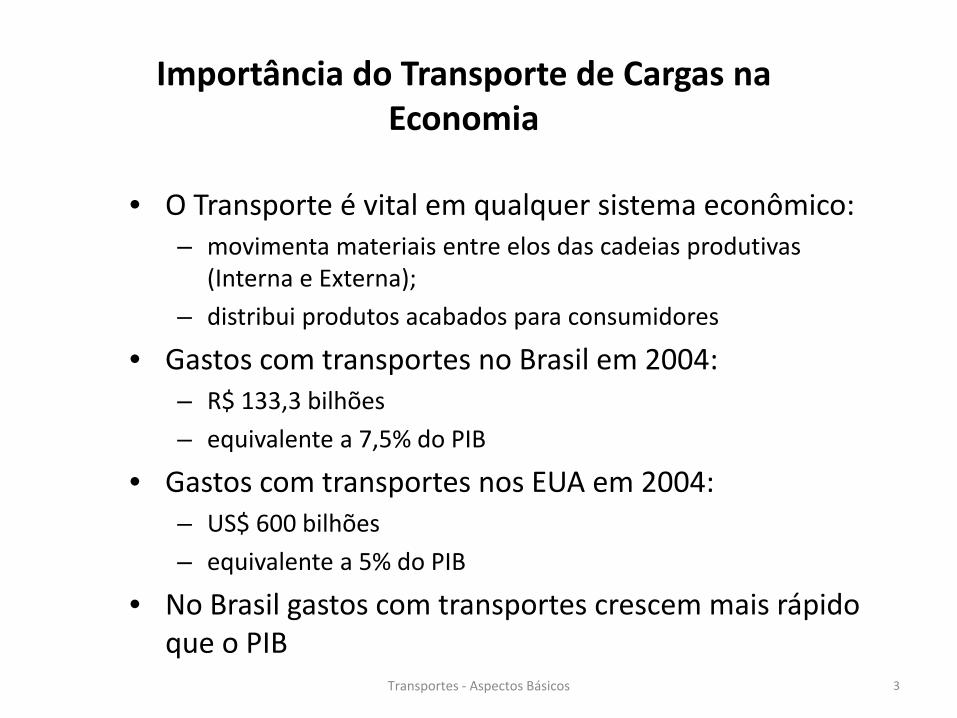

• O Transporte é vital em qualquer sistema econômico: – movimenta materiais entre elos das cadeias produtivas

(Interna e Externa);

– distribui produtos acabados para consumidores

• Gastos com transportes no Brasil em 2004: – R$ 133,3 bilhões

– equivalente a 7,5% do PIB

• Gastos com transportes nos EUA em 2004:– US$ 600 bilhões

– equivalente a 5% do PIB

• No Brasil gastos com transportes crescem mais rápido que o PIB

Importância do Transporte de Cargas na Economia

Transportes ‐ Aspectos Básicos 4

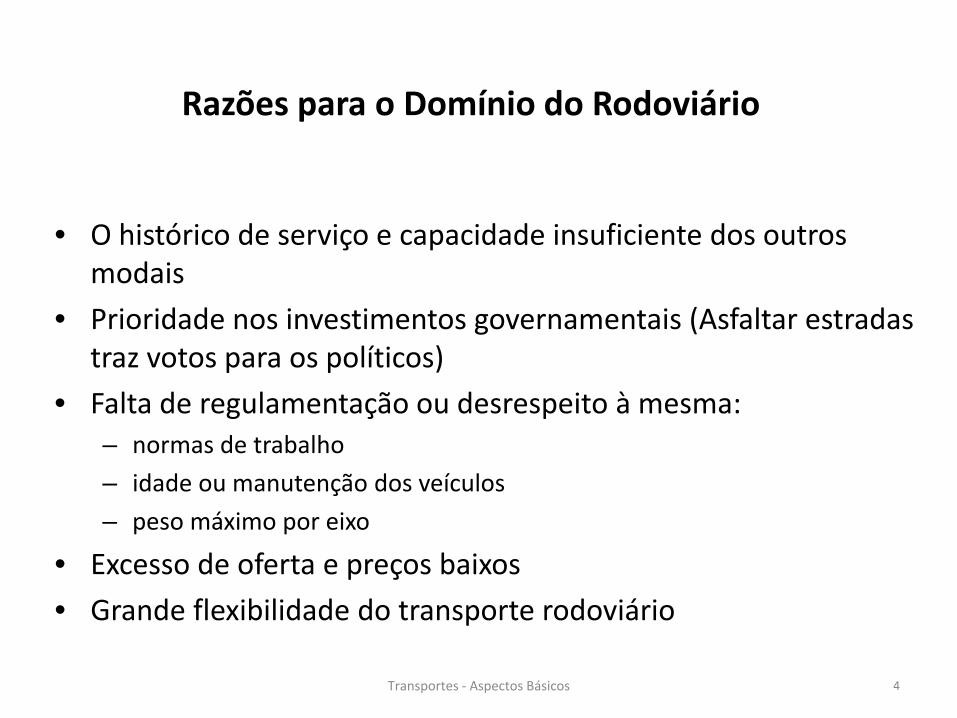

• O histórico de serviço e capacidade insuficiente dos outros modais

• Prioridade nos investimentos governamentais (Asfaltar estradas traz votos para os políticos)

• Falta de regulamentação ou desrespeito à mesma:– normas de trabalho

– idade ou manutenção dos veículos

– peso máximo por eixo

• Excesso de oferta e preços baixos

• Grande flexibilidade do transporte rodoviário

Razões para o Domínio do Rodoviário

5Transportes ‐ Aspectos Básicos

Custos Logísticos no Brasil

6Transportes ‐ Aspectos Básicos

Custo total de transporte

Segundo estudo da COPPEAD, considerando o custo de cada modal, o resultado encontrado para o custo total de transporte no Brasil em 2004 foi de R$ 133,3 bilhões, valor equivalente a 7,5% do PIB.

7Transportes ‐ Aspectos Básicos

Estoque

Utilizando o valor imobilizado em estoque publicado pelo IBGE relativo a 2003, porém

ajustado para 2004, no valor de R$ 221,6 bilhões. Sobre o montante imobilizado de R$

221,6 bilhões, foram aplicadas duas taxas. A primeira referente ao custo financeiro, na

qual se utilizou a taxa Selic média de 2004 de 16,25% a.a.. A segunda, referente aos

custos de depreciação, obsolescência e seguro. Neste caso, utilizou‐se a metodologia

utilizada por Delaney e Alford‐Bangs no cálculo do custo logístico americano com a

mesma taxa de 15,25% a.a..

Aplicando estas duas taxas, chegamos a um custo de estoque no Brasil de R$ 69,8

bilhões, o que representa 3,9% do nosso PIB.

8Transportes ‐ Aspectos Básicos

Armazenagem

O cálculo do custo de armazenagem seguiu a proporção observada no

modelo metodológico americano, resultado de um percentual do valor de

estoque imobilizado.

Assim, obtevese um custo de R$ 11,7 bilhões, o equivalente a 0,7% do PIB.

9Transportes ‐ Aspectos Básicos

Administrativo

O custo administrativo também utilizou a metodologia de Delaney e Wilson dos

dados estrangeiros, que considera um custo administrativo de 4% do total do custo

logístico.

Dessa forma, para o Brasil obteve‐se R$ 8,5 bilhões, o que corresponde a 0,5% do

PIB.

10Transportes ‐ Aspectos Básicos

Custo Logístico

A composição de todos estes custos logísticos do Brasil em 2004 chega a

um total de R$ 222 bilhões, o equivalente a 12,6% do PIB

Fonte: COPPEAD

11Transportes ‐ Aspectos Básicos

Comparação dos Custos LogísticosEUA x Brasil

Fonte: COPPEAD

12Transportes ‐ Aspectos Básicos

Fonte: COPPEAD

Matriz de transporte de cargas do Brasil em 2004

13Transportes ‐ Aspectos Básicos

Matriz de transporte de cargas _ Brasil x EUA

pwrpnt\logtrans\MacroLogBrasil 14

AMBIENTE LOGÍSTICOBRASILEIRO

Prof. Antonio Luiz de Carvalho

pwrpnt\logtrans\MacroLogBrasil 15

ALCA

• 34 Países• Área: 38,4 milhões Km2

• População: 783 milhões• PIB: US$ 11,5 Trilhões• Exportações:

US$ 1,2 Trilhão• Importações:

US$ 1,5 Trilhão

Fonte: FMI – 2.000

pwrpnt\logtrans\MacroLogBrasil 16

Mercosul

• 4 Países• Área: 11,86 milhões Km2

• População: 215,42 milhões• PIB: US$ 1.607 bilhões

Fonte: FMI – 2.007

17

18

1.314

259

11

23

164

13

109

44

237

172

PIB NA AMÉRICADO SUL

US$ bilhões2.007

19

REGIÃONORDESTE

REGIÃO NORTE

REGIÃOCENTRO‐OESTE

REGIÃOSUDESTE

REGIÃOSUL

172

63

95

750

234

PIB NO BRASIL

US$ bilhões2.007

20

REGIÃONORDESTE

REGIÃO NORTE

REGIÃOCENTRO‐OESTE

REGIÃOSUDESTE

REGIÃOSUL

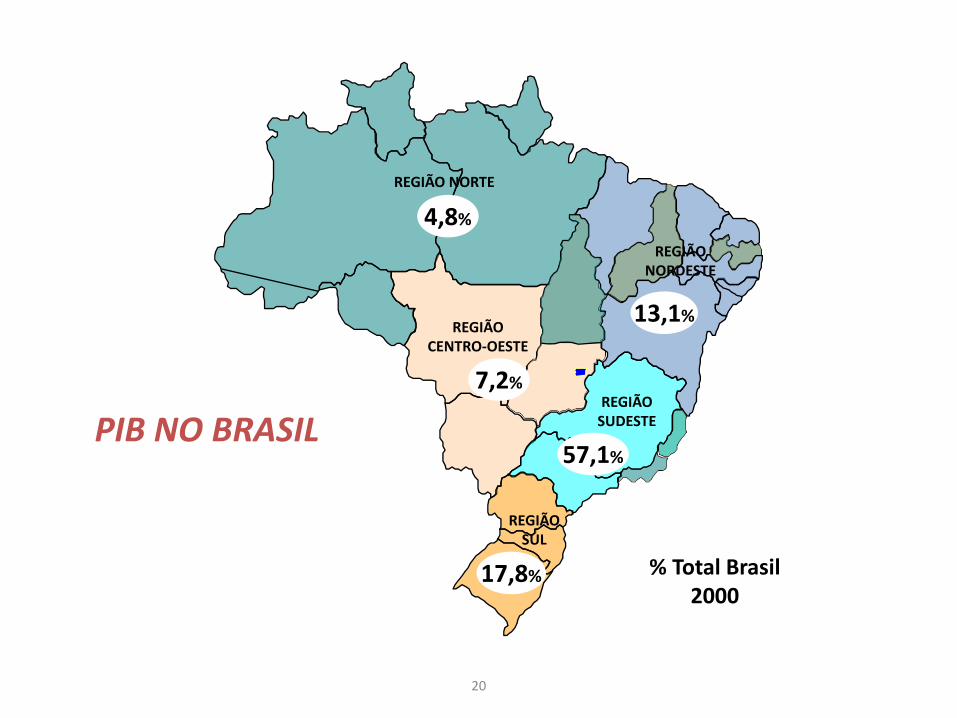

13,1%

4,8%

7,2%

57,1%

17,8%

PIB NO BRASIL

% Total Brasil2000

21

2 %

CONCENTRAÇÃODO PIB NO BRASIL

% PIB Total Brasil2007

Cerca de 600 Km

85 %

22

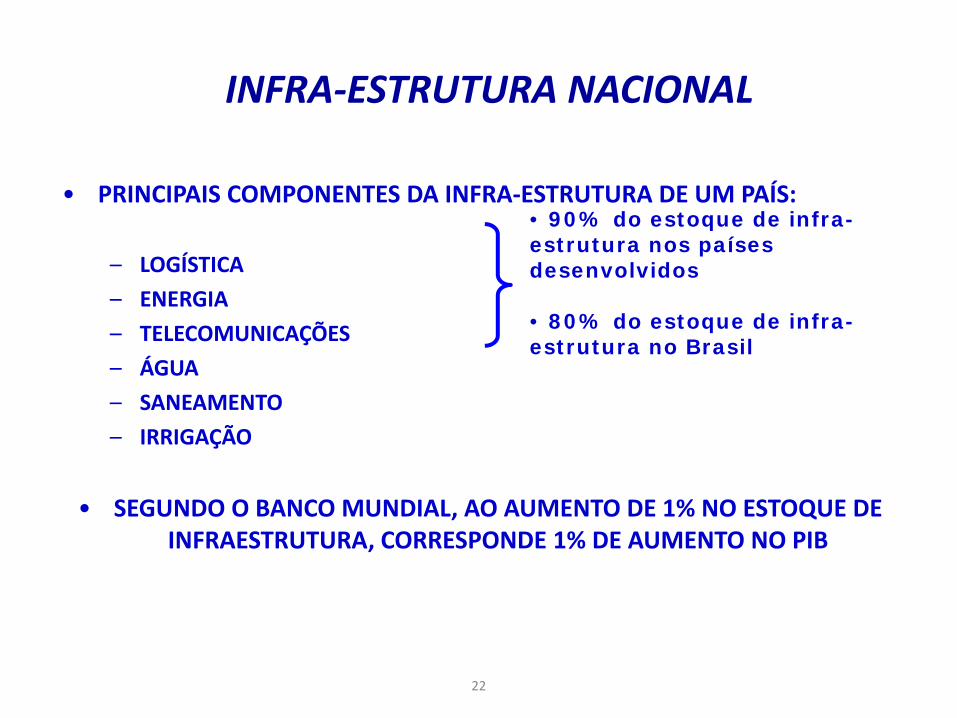

INFRA‐ESTRUTURA NACIONAL

• PRINCIPAIS COMPONENTES DA INFRA‐ESTRUTURA DE UM PAÍS:

– LOGÍSTICA

– ENERGIA

– TELECOMUNICAÇÕES

– ÁGUA

– SANEAMENTO

– IRRIGAÇÃO

• SEGUNDO O BANCO MUNDIAL, AO AUMENTO DE 1% NO ESTOQUE DE INFRAESTRUTURA, CORRESPONDE 1% DE AUMENTO NO PIB

• 90% do estoque de infra-estrutura nos países desenvolvidos

• 80% do estoque de infra-estrutura no Brasil

23

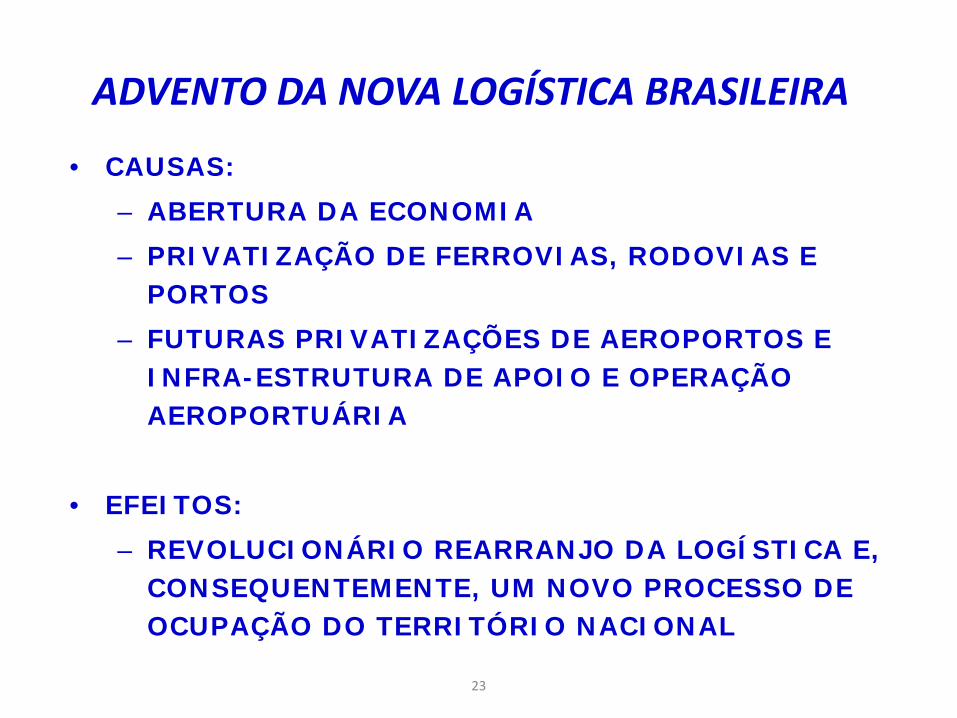

ADVENTO DA NOVA LOGÍSTICA BRASILEIRA

• CAUSAS:

– ABERTURA DA ECONOMIA

– PRIVATIZAÇÃO DE FERROVIAS, RODOVIAS E PORTOS

– FUTURAS PRIVATIZAÇÕES DE AEROPORTOS E INFRA-ESTRUTURA DE APOIO E OPERAÇÃO AEROPORTUÁRIA

• EFEITOS:

– REVOLUCIONÁRIO REARRANJO DA LOGÍSTICA E, CONSEQUENTEMENTE, UM NOVO PROCESSO DE OCUPAÇÃO DO TERRITÓRIO NACIONAL

24

25

26

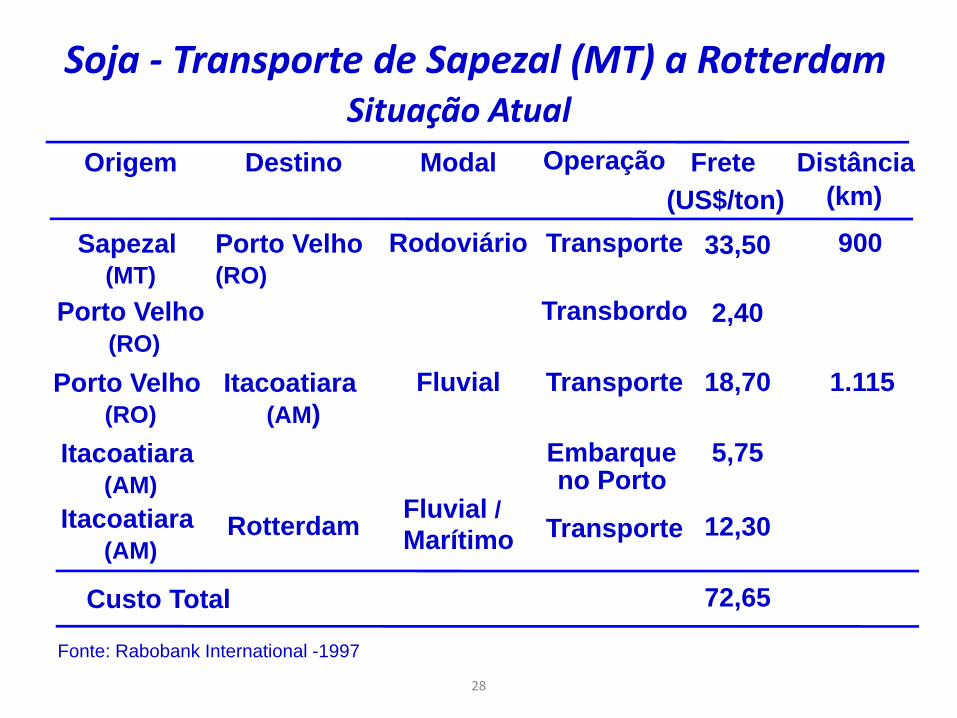

Soja ‐ Transporte de Sapezal (MT) a RotterdamSituação no Passado

Origem Destino Modal Operação Frete (US$/ton)

Distância (km)

Sapezal (MT)

Santos (SP)

Rodoviário Transporte 92 2.311Embarque no Porto 11,50

Santos (SP) Rotterdam Marítimo 17,55

Custo Total 121,05

Transporte

27

Itacoatiara

ESCOAMENTO DA SOJA VIA PORTO VELHO / ITACOATIARA

28

Situação AtualOrigem Destino Modal Operação Frete

(US$/ton)Distância

(km)

Sapezal (MT)

Porto Velho (RO)

Rodoviário Transporte 33,50 900

Porto Velho(RO)

Transbordo 2,40

Porto Velho (RO)

Itacoatiara (AM)

Fluvial 18,70 1.115

Itacoatiara (AM)

Embarque no Porto

5,75

Itacoatiara (AM)

Rotterdam Fluvial /Marítimo 12,30

Custo Total 72,65

Fonte: Rabobank International -1997

Soja ‐ Transporte de Sapezal (MT) a Rotterdam

Transporte

Transporte

29

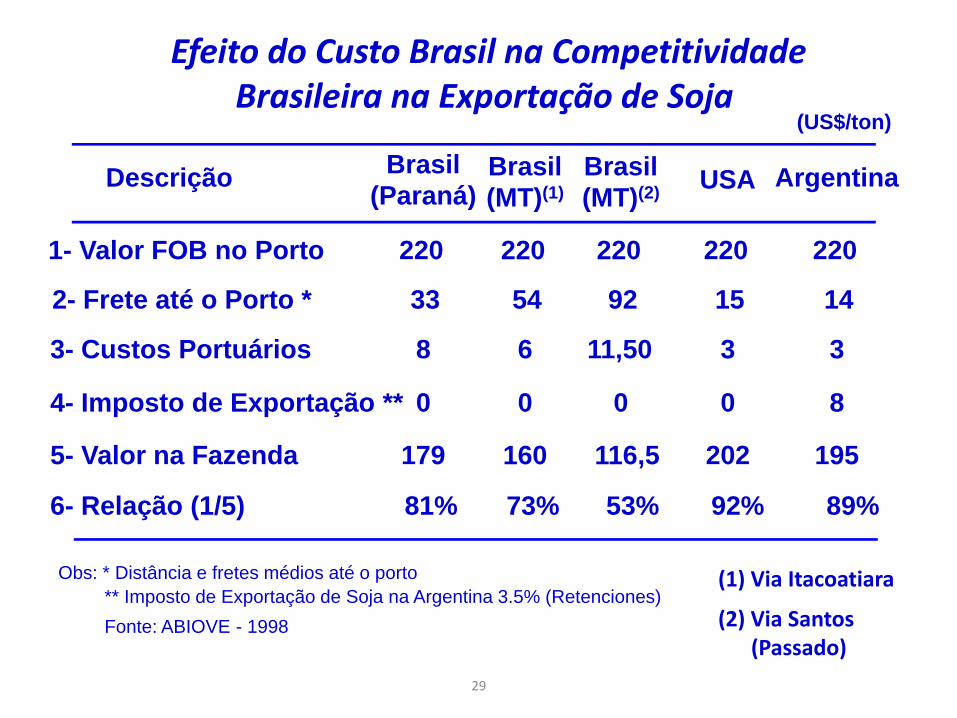

Efeito do Custo Brasil na CompetitividadeBrasileira na Exportação de Soja

(US$/ton)

Descrição Brasil(Paraná) USA Argentina

1- Valor FOB no Porto 220 220 220

2- Frete até o Porto * 33 15 14

3- Custos Portuários 8 3 3

4- Imposto de Exportação ** 0 0 8

5- Valor na Fazenda 179 202 195

6- Relação (1/5) 81% 92% 89%

Obs: * Distância e fretes médios até o porto** Imposto de Exportação de Soja na Argentina 3.5% (Retenciones)Fonte: ABIOVE - 1998

Brasil(MT)(1)

220

54

6

0

160

73%

(1) Via Itacoatiara

Brasil(MT)(2)

220

92

0

116,5

53%

(2) Via Santos (Passado)

11,50

30

Fonte: Ministério dos Transportes e GEIPOT

COMPARAÇÃO ENTRE OS MODAISFERROVIÁRIO/RODOVIÁRIO/HIDROVIÁRIO

EM VÁRIOS PAÍSES(TON x KM)

Obs: Total das Cargas Transportadas

31

0

0,01

0,02

0,03

0,04

0,05

0,06

US$

/t.km

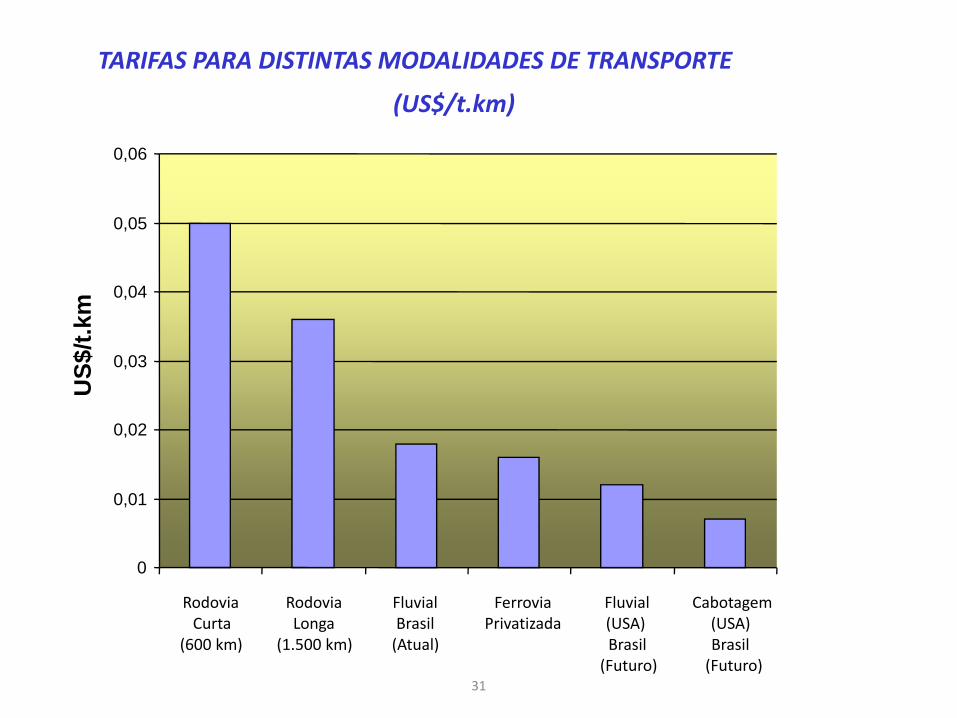

TARIFAS PARA DISTINTAS MODALIDADES DE TRANSPORTE

(US$/t.km)

RodoviaCurta

(600 km)

RodoviaLonga

(1.500 km)

FluvialBrasil(Atual)

FerroviaPrivatizada

Fluvial(USA)Brasil(Futuro)

Cabotagem (USA)Brasil (Futuro)

32

0

0,01

0,02

0,03

0,04

0,05

0,06

0,07

US$/t.km

Rodoviário Ferroviário Hidroviário

TARIFAS PARA DISTINTAS MODALIDADES

DE TRANSPORTE NA ARGENTINA

(US$/t.km)

33

0,000

0,005

0,010

0,015

0,020

0,0250,030

0,035

0,040

0,045

0,050

US$

/t.km

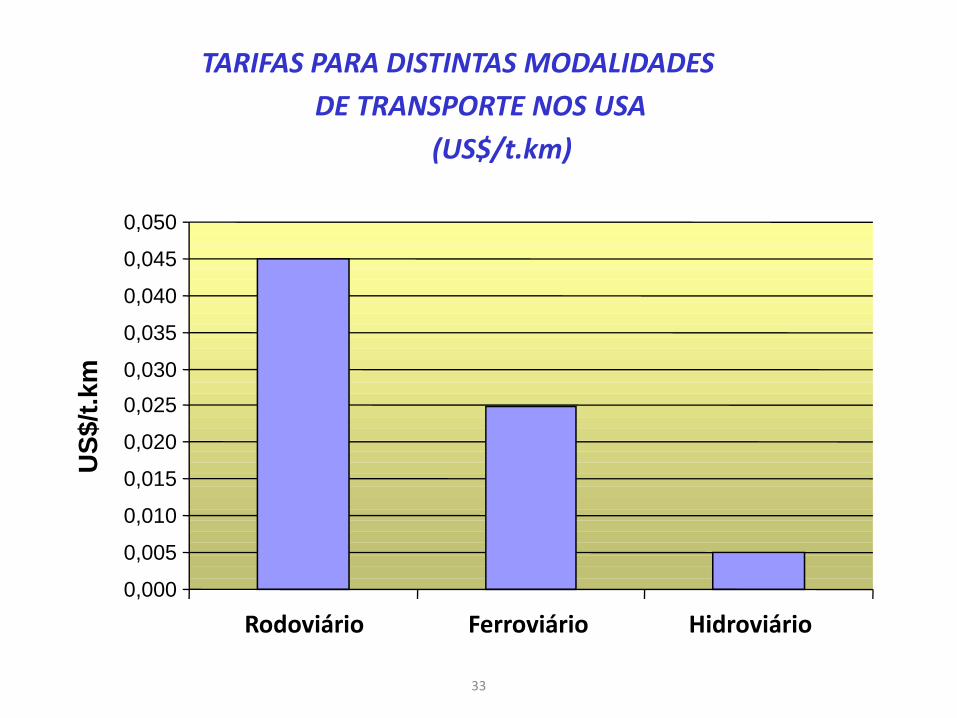

TARIFAS PARA DISTINTAS MODALIDADES DE TRANSPORTE NOS USA

(US$/t.km)

Rodoviário Ferroviário Hidroviário

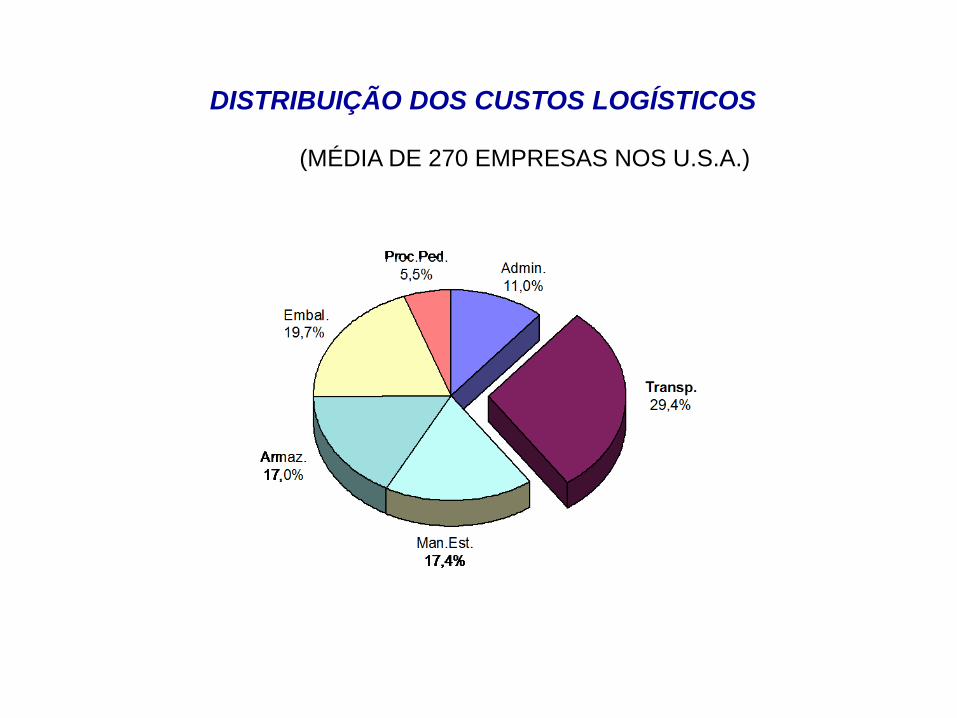

Custos na Logística

Ambiente Nacional

CUSTOS LOGÍSTICOS

CUSTOS DIRETOS

T (Transportes)M (Movimentação)A (Armazenagem)P (Perdas)CUSTOS

DIRETOS AD (Administração)E (Embalagem)S (Seguros)I (Impostos)

CUSTOS LOGÍSTICOS

CUSTOS INDIRETOS

• CUSTOS FINANCEIROS LIGADOS AO TEMPO DE VIAGEM

• CONTROLE E PLANEJAMENTO

• SERVIÇOS DE APOIO DENTRO DA EMPRESA

• SERVIÇOS INDIRETOS DE TERCEIROS

DISTRIBUIÇÃO DOS CUSTOS LOGÍSTICOS

(MÉDIA DE 270 EMPRESAS NOS U.S.A.)

O CONCEITO DE CUSTO TOTAL

• O CUSTO TOTAL É A CHAVE DO GERENCIAMENTO DA FUNÇÃO LOGÍSTICA

– DEVE‐SE OLHAR A LOGÍSTICA COMO UM SISTEMA INTEGRADO

– A TENTATIVA DE REDUZIR OS CUSTOS INDIVIDUAIS DE CADA ATIVIDADE

LOGÍSTICA, SEM LEVAR EM CONTA O CONJUNTO DAS ATIVIDADES

EMPRESARIAIS, PODE LEVAR A UM AUMENTO DO CUSTO TOTAL

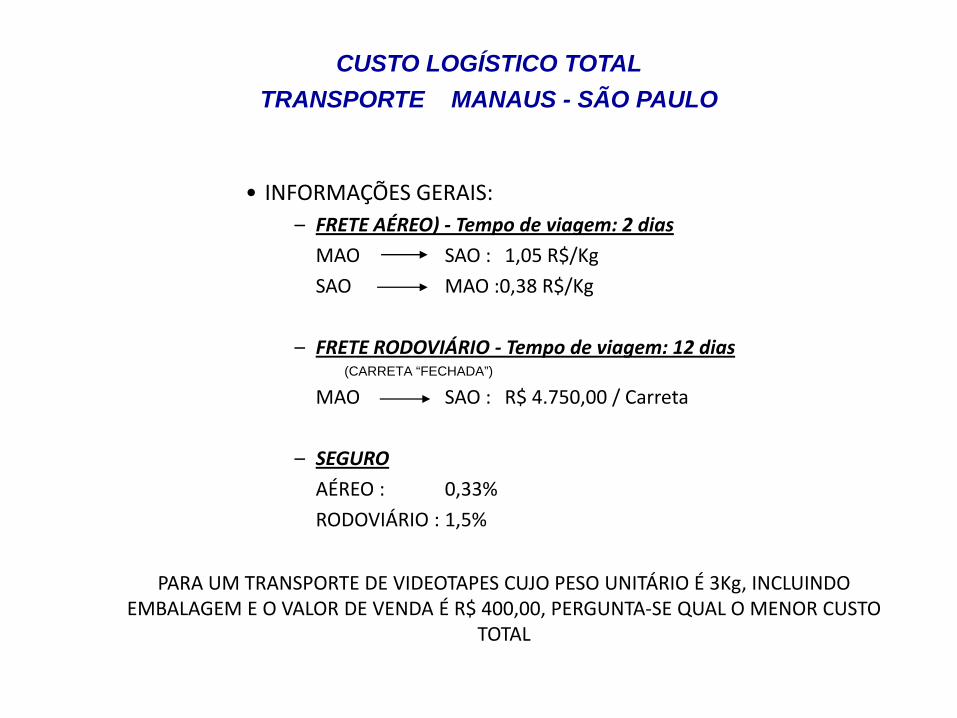

CUSTO LOGÍSTICO TOTALTRANSPORTE MANAUS - SÃO PAULO

• INFORMAÇÕES GERAIS:– FRETE AÉREO) ‐ Tempo de viagem: 2 dias

MAO SAO : 1,05 R$/Kg

SAO MAO :0,38 R$/Kg

– FRETE RODOVIÁRIO ‐ Tempo de viagem: 12 dias(CARRETA “FECHADA”)

MAO SAO : R$ 4.750,00 / Carreta

– SEGURO

AÉREO : 0,33%

RODOVIÁRIO : 1,5%

PARA UM TRANSPORTE DE VIDEOTAPES CUJO PESO UNITÁRIO É 3Kg, INCLUINDO EMBALAGEM E O VALOR DE VENDA É R$ 400,00, PERGUNTA‐SE QUAL O MENOR CUSTO

TOTAL

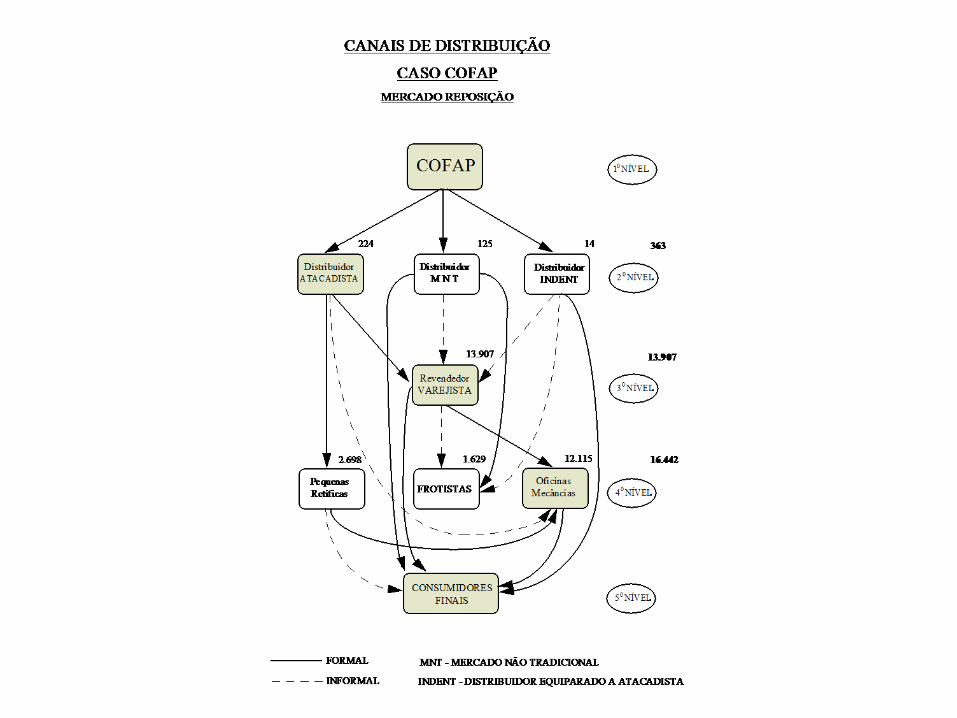

CANAIS DE DISTRIBUIÇÃO

INDÚSTRIA

ARMAZEM REGIONAL

GRANDE ATACADISTA

ATACADISTA

LOJISTA

CONSUMIDOR

ALC

CANAL DE DISTRIBUIÇÃO

UM CANAL DE DISTRIBUIÇÃO PODE SER DEFINIDO

COMO O GRUPO DE UNIDADES ORGANIZACIONAIS,

TANTO INTERNAS COMO EXTERNAS AO FABRICANTE,

QUE EXECUTAM FUNÇÕES LIGADAS AO MARKETING

DO PRODUTO

COMO UM DISTRIBUIDOR AFETA O CANAL DE DISTRIBUIÇÃO

F

F

F

C

C

C

F

F

F

C

C

C

D

F = FabricanteC = ClienteD = Distribuidor

VENDAS DIRETAS

VEMDAS ATRAVÉS DE DISTRIBUIDOR

ALTERNATIVAS DE CANAIS DE DISTRIBUIÇÃO

FABRI-CANTE

CONSU-MIDORINDUS-TRIAL

DistribuidorIndustrial

Represen-tante

Filial

CANAIS DE MERCADO AO CONSUMIDOR INDUSTRIAL

FABRI-CANTE

CONSU-MIDORAtaca-

dista

Ataca-dista

Lojista

Lojista

Lojista

CANAIS DE MERCADO AO CONSUMIDOR

Distri-buidor

FORMAÇÃO DO CANAL DE DISTRIBUIÇÃO

• ESTABELECIDO PELA EMPRESA DURANTE

O SEU PROCESSO DE IMPLANTAÇÃO

• MODIFICADO PELA EMPRESA A PARTIR DE

UM CANAL DE DISTRIBUIÇÃO JÁ

EXISTENTE

• FORMADO INDEPENDENTEMENTE DA

VONTADE DO FABRICANTE

DECISÕES ESTRATÉGICAS

• AS DECISÕES SOBRE O CANAL DE DISTRIBUIÇÃO

AFETAM PROFUNDAMENTE O SISTEMA DE

COMERCIALIZAÇÃO DA EMPRESA

• A FORÇA DE VENDAS E AS DECISÕES DE PROPAGANDA

DA EMPRESA DEPENDEM DIRETAMENTE DO CANAL DE

DISTRIBUIÇÃO ESCOLHIDO

• UM SISTEMA DE DISTRIBUIÇÃO IMAGINATIVO PODE

REPRESENTAR UM GANHO DE COMPETITIVIDADE.

EXEMPLO: AMWAY, HERBALIFE, ETC.

QUANTO MAIS SIMPLES FOR O

CANAL DE DISTRIBUIÇÃO, MENOR

SERÁ O CUSTO FINAL PARA O

CONSUMIDOR

CUSTO LOGÍSTICO TOTAL

TRANSPORTE MANAUS ‐ SÃO PAULO

• INFORMAÇÕES GERAIS:– FRETE AÉREO) - Tempo de viagem: 2 dias

MAO SAO : 1,05 R$/KgSAO MAO :0,38 R$/Kg

– FRETE RODOVIÁRIO - Tempo de viagem: 17 dias

(CARRETA “FECHADA”)

MAO SAO : R$ 4.750,00 / Carreta

– SEGUROAÉREO : 0,33%RODOVIÁRIO : 1,5%

PARA UM TRANSPORTE DE VIDEOTAPES CUJO PESO UNITÁRIO É 3Kg, INCLUINDO EMBALAGEM E O VALOR DE VENDA É R$ 500,00, PERGUNTA‐SE

QUAL O MENOR CUSTO TOTAL

TRANSPORTE

TRANSPORTE

FABRICA

DISTRIBUIDOR

VAREJISTA

INFLUÊNCIA DOS CUSTOS DE TRANSPORTEE IMPOSTOS NO PREÇO FINAL DO PRODUTO

CONSUMIDOR

INFLUÊNCIA DOS CUSTOS DE TRANSPORTE

E IMPOSTOS NO PREÇO FINAL DO PRODUTO

EXEMPLO

• LUCRO DO DISTRIBUIDOR: 20% SOBRE O CUSTO

• LUCRO DO VAREJISTA: 30% SOBRE O CUSTO

• IMPOSTOS

– ICMS : 18 %

– PIS/COFINS : 3,65 %

– IPI : 15 %

• CUSTOS DE TRANSPORTE

– FABRICA DISTRIBUIDOR : 5,00

– DISTRIBUIDOR VAREJISTA : 10,00

FÓRMULA BÁSICA DO IMPOSTO

PL + PV x ICMS + PV x PIS/COFINS = PV

PFINAL = PV + PV x IPI

Onde: PL = Preço líquido de venda

PV = Preço de venda

PFINAL = Preço final

DISCUSSÃO DE CASOCUSTOS/BENEFÍCIOS DE UM DISTRIBUIDOR

NO CASO DE IPI ALTO

Fabricante(Industrial) Consumidor

IPI ICMS PIS/COFINS

Fabricante(Industrial) Consumidor

IPI ICMSPIS/COFINS

ICMS PIS/COFINS

Distribuidor(Comercial)

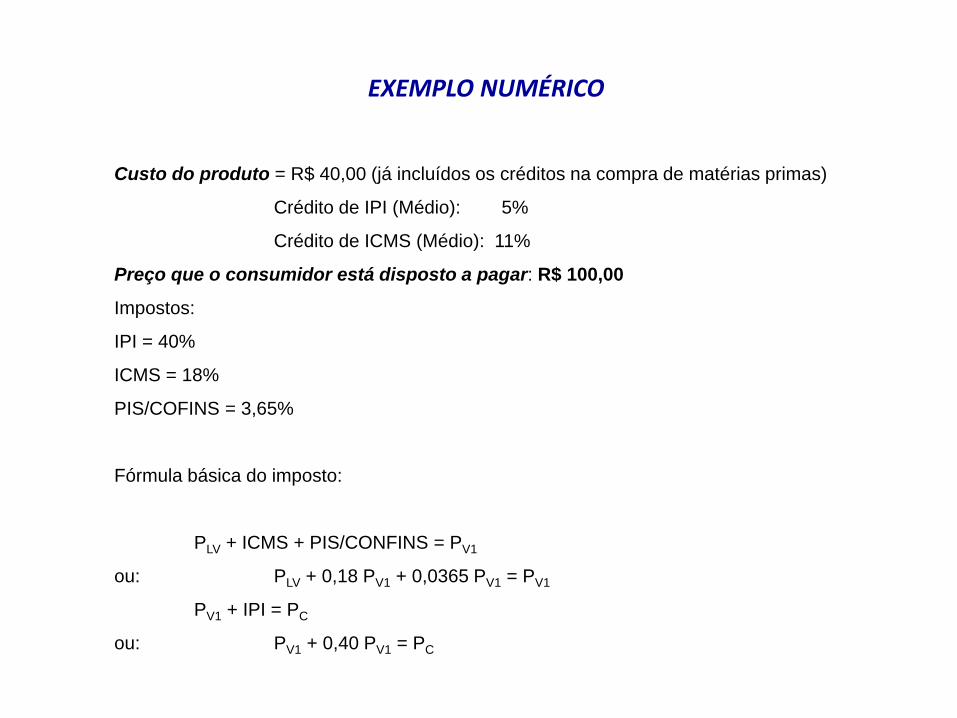

EXEMPLO NUMÉRICO

Custo do produto = R$ 40,00 (já incluídos os créditos na compra de matérias primas)

Crédito de IPI (Médio): 5%

Crédito de ICMS (Médio): 11%

Preço que o consumidor está disposto a pagar: R$ 100,00

Impostos:

IPI = 40%

ICMS = 18%

PIS/COFINS = 3,65%

Fórmula básica do imposto:

PLV + ICMS + PIS/CONFINS = PV1

ou: PLV + 0,18 PV1 + 0,0365 PV1 = PV1

PV1 + IPI = PC

ou: PV1 + 0,40 PV1 = PC

58

CUSTOS NA LOGÍSTICA INTERNACIONAL

CUSTOS DIRETOS

• TRANSPORTE• MOVIMENTAÇÃO• ARMAZENAGEM• EMBALAGEM DE TRANSPORTE• IDENTIFICAÇÃO• DOCUMENTAÇÃO• IMPOSTOS E TAXAS• COMISSÕES DE AGENTES• SERVIÇOS PRESTADOS POR TERCEIROS• SEGUROS• PERDAS / AVARIAS• ALUGUÉIS E CUSTOS DE RETORNO DE EQUIPAMENTOS DE UNITIZAÇÃO DE CARGA

• INSPEÇÕES E EMISSÕES DE CERTIFICADOS

• LACRAÇÃO

CUSTOS INDIRETOS

• ADMINISTRAÇÃO E CONTROLE• CUSTOS FINANCEIROS LIGADOS AO TEMPO TOTAL DE VIAGEM

• DESPESAS DE COMUNICAÇÃO• OBSOLESCÊNCIA

59

METODOLOGIA SUGERIDA PARA ANÁLISE DE CUSTOS

• ELABORAÇÃO DE DIAGRAMAS DE BLOCOS PARA CADA ATIVIDADE OU

GRUPO DE ATIVIDADES ENVOLVIDAS E POSTERIOR ANÁLISE DO

CUSTO CONTIDO EM CADA ATIVIDADE

– OBS: COMO ALTERNATIVA, PODE‐SE LISTAR TODAS AS ATIVIDADES E

POSTERIORMENTE ANALISAR O CUSTO DE CADA UMA

• DEVE‐SE LEMBRAR QUE NEM SEMPRE A REDUÇÃO DE UM CUSTO

LOCALIZADO RESULTARÁ NO MENOR CUSTO TOTAL

Transportes ‐ Aspectos Básicos 60

Conceito de “Distância Logística”

Este conceito baseia-se no tempo total de transporte entre a origem e o destino

Exemplo: Um passageiro deseja viajar de São Paulo para o Rio de Janeiro.

Por via aérea ele esta a uma hora de “distância”

Por via rodoviária ele esta seis horas de “distância”

61

CHILE BUENOS AIRES

ARGENTINAURUGUAI

PARAGUAISÃO PAULO

BRASIL

EXPORTAÇÃO VIA SANTOS(MODAIS RODOVIÁRIO E MARÍTIMO)

SANTOS

62

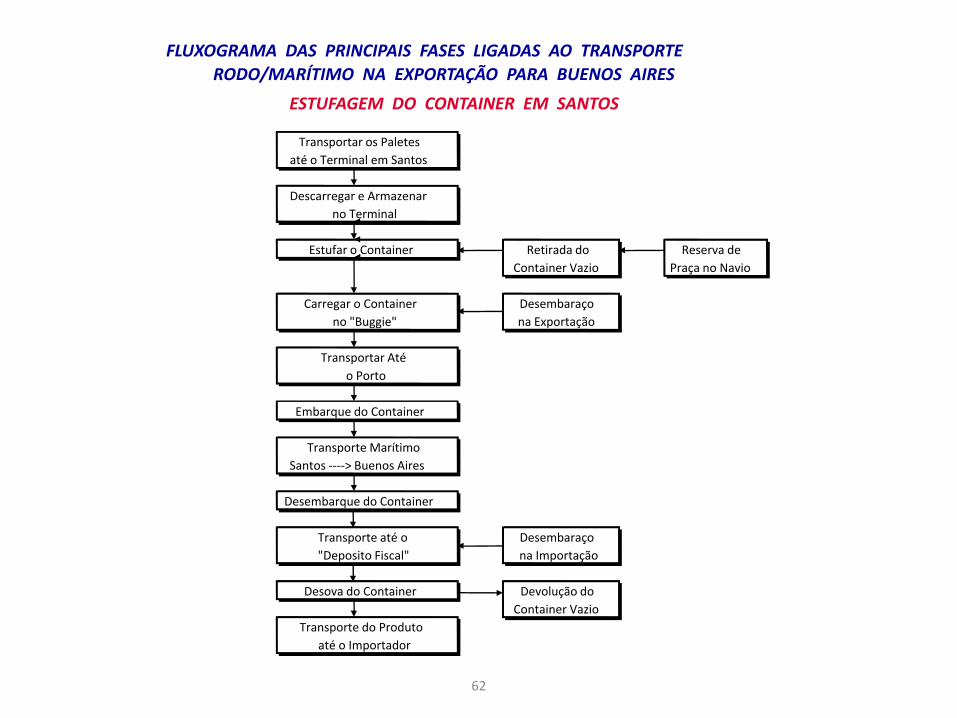

FLUXOGRAMA DAS PRINCIPAIS FASES LIGADAS AO TRANSPORTE RODO/MARÍTIMO NA EXPORTAÇÃO PARA BUENOS AIRES

ESTUFAGEM DO CONTAINER EM SANTOS

Transportar os Paletesaté o Terminal em Santos

Descarregar e Armazenarno Terminal

Estufar o Container Retirada do Reserva deContainer Vazio Praça no Navio

Carregar o Container Desembaraçono "Buggie" na Exportação

Transportar Atéo Porto

Embarque do Container

Transporte MarítimoSantos ‐‐‐‐> Buenos Aires

Desembarque do Container

Transporte até o Desembaraço"Deposito Fiscal" na Importação

Desova do Container Devolução doContainer Vazio

Transporte do Produtoaté o Importador

63

ESTIMATIVA DE CUSTOS NAS EXPORTAÇÕESPARA BUENOS AIRES

TRANSPORTE MULTIMODAL RODO/MARÍTIMO(ESTUFAGEM DO CONTAINER EM SANTOS)

INFORMAÇÕES GERAIS SOBRE A EXPORTAÇÃO

Tonsm3unid

Km

Km

Tons

US$

Tonmetros

NOME DO PRODUTOPESO BRUTO TOTAL POR EMBARQUE

VOLUME TOTAL (INCLUINDO EMBAL. DE TRANSPORTE)NUMERO DE VOLUMES

CONDIÇÕES DE VENDA ( INCOTERM)PREVISÃO DE EMBARQUE

LOCALIZAÇÃO DO EXPORTADORDISTÂNCIA AO PORTO DE EMBARQUE

PORTO DE EMBARQUEPORTO DE DESEMBARQUE

LOCALIZAÇÃO DO IMPORTADORDISTÂNCIA DO PORTO DE DESEMBARQUE

UNITIZAÇÃO PARA TRANSPORTE MARÍTIMOQUANTIDADE DE BIG BAG's POR CONTAINERQUANTIDADE DE PRODUTO POR CONTAINER

QUANTIDADE DE CONTAINERS

INFORMAÇÕES SOBRE O PRODUTO

VALOR NA NOTA FISCAL DE EXPORTAÇÃOEMBALAGEM DE TRANSPORTE

PESO UNITÁRIO NA EMBALAGEMDIMENSÕES (COMP X LARG X ALT)

CLASSIFICAÇÃO NBM/SH

64

PLANILHA DE CALCULO

US$/Ton US$/Ton US$/Ton

1‐ DESP. DE TRANSP.: ARMAZEM DO EXPORT. ‐‐‐‐‐> SANTOS

1.1 ‐ PREPARAÇÃO PARA EMBARQUE

EMBALAGEM DE TRANSPORTEMATERIAL

MÃO DE OBRAELABORAÇÃO DO "PACKING LIST"

MARCAÇÃO DOS VOLUMESMOVIMENTAÇÃO INTERNA

OUTROS1.2 ‐ EMBARQUE

MOVIMENTAÇÃOUTILIZAÇÃO DE EQUIPAMENTOS

MÃO DE OBRAFRANQUIA DE TEMPO CONCED. PELA TRANSP. PARA EMB.

CUSTO POR PERIODO APÓS A FRANQUIAADICIONAL NOTURNO

OUTROS1.3 ‐ FRETE RODOVIÁRIO

FRETE PESOAD‐VALOREM

TAXA DE EMISSÃO DE CONHECIMENTOPEDÁGIO

R C T R ‐ CI C M S

ADICIONAL PARA SERVIÇOS EM DOMINGOS E FERIADOSADICIONAL PARA SERVIÇOS EM HORÁRIO NOTURNO

OUTROS

65

2 ‐ DESPESAS DE TERMINAL EM SANTOS

2.1 ‐ RECEBIM./DESEMB./TRANSP. P/ O ARMAZEMLIMITE DE PESO UNITÁRIO PARA DESCARGA

CUSTO POR Ton OU M3 DESEMBARCADO2.2 ‐ ARMAZENAGEM

PERIODO DE FRANQUIACUSTO POR PER. APÓS O TÉRM. DA FRANQ. (Ton ou M3)

SEGURO DE ARMAZENAGEM2.2. ‐ RETIRADA DO ARM. E ESTUF. CONTAINER

MOVIMENTAÇÃOAPEAÇÃO

LACRAÇÃOADICIONAL PARA SERVIÇOS EM DOMINGOS E FERIADOS

ADICIONAL PARA SERVIÇOS EM HORÁRIO NOTURNO2.3 ‐ OUTROS

3 ‐ RETIR. CONT. VAZIO NO PÁTIO DO ARMADOR3.1 ‐ CONTAINER DE 20'

MARGEM DIREITAMARGEM ESQUERDA

3.2 ‐ CONTAINER DE 40' MARGEM DIREITAMARGEM ESQUERDA

ADICIONAL PARA SERVIÇOS EM DOMINGOS E FERIADOSADICIONAL PARA SERVIÇOS EM HORÁRIO NOTURNO

4 ‐ DESPESAS DE DESEMBARAÇO/LIBERAÇÃO

4.1 ‐ DESPACHANTE (S.D.A.)4.2 ‐ AGENTE ADUANEIRO

% VALOR F O BLIMITE MÍNIMOLIMITE MAXIMO

4.3 ‐ TAXAS E IMPOSTOS SOBRE OS SERVIÇOS4.4 ‐ OUTROS

US$/Ton US$/Ton US$/Ton

66

5 ‐ DESP. DE TRANSP. TERMINAL ‐‐‐‐‐> PORTOFRETE PESOAD‐VALOREM

TAXA DE EMISSÃO DE CONHECIMENTOR C T R ‐ C

I C M SADICIONAL PARA SERVIÇOS EM DOMINGOS E FERIADOS

ADICIONAL PARA SERVIÇOS EM HORÁRIO NOTURNOOUTROS

6 ‐ DESPESAS PORTUÁRIAS6.1 TAXA DE UTILIZAÇÃO DO PORTO6.2 ‐ CAPATAZIA6.3 ‐ ARMAZENAGEM NA CODESP6.4 ‐ OUTROS

7 ‐ TRANSPORTE MARÍTIMO7.1 ‐ FRETE 7.2 ‐ ALUGUEL DE CONTAINER7.3 ‐ TAXA DE BUNKER7.4 ‐ T.H.C. (TERMINAL HANDLING CHARGE)7.5 ‐ OUTROS

8 ‐ DESEMBARQUE NO PORTO DE DESTINO9 ‐ TRANSP. COSTADO DO NAVIO AO TERMINAL10 ‐ A.G.P.11 ‐ DESCONSOLIDAÇÃO12 ‐ DEVOLUÇÃO DO CONTAINER VAZIO13 ‐ ARMAZENAGEM ATÉ O DESEMBARAÇO 14 ‐ DESPESAS DE AGENTE PARA O DESEMB.15 ‐ TAXAS ADUANEIRAS SOBRE O PRODUTO16 ‐ TRANSP. DOS BIG BAG's ‐‐‐‐‐> IMPORT.17 ‐ SEGURO ( Door to Door )

TOTAL US$/TON

CUSTO POR CONTAINER (TONS )

US$/Ton US$/Ton US$/Ton

US$

67

TRANSIT TIME

ARMAZEM DO EXPORTADOR ‐‐‐‐> SANTOS DIAS

DESEMBARQUE/ARMAZENAGEM EM SANTOS DIAS

ESTUFAGEM DO CONTAINER/TRANSPORTE PARA BORDO DIAS

VIAGEM PARA BUENOS AIRES DIAS

DESEMBARQUE/LIBERAÇÃO DA CARGA DIAS

TRANSPORTE ATÉ O IMPORTADOR DIAS

TRANSIT TIME TOTAL DIAS

RESUMO GERAL

CUSTOS DE MOVIMENTAÇÃO DOOR TO DOOR

CUSTOS FINANCEIROS LIGADOS À VIAGEM

CUSTO TOTAL DOOR TO DOOR

US$/TON

US$/TON

US$/TON

68

FLUXOGRAMA DAS PRINCIPAIS FASES LIGADAS AO TRANSPORTE RODO/MARÍTIMO NA EXPORTAÇÃO PARA BUENOS AIRES

ESTUFAGEM DO CONTAINER NO EXPORTADOR(TRANSPORTE DIRETO PARA O PORTO)

Retirar o Container Reserva deVazio Praça no Navio

Transportar o ContainerVazio até o Exportador

Estufar o Container

Transportar o Container Desembaraço naCheio até o Porto Exportação

Embarque do Container

Transporte MarítimoSantos ‐‐‐‐> Buenos Aires

Desembarque do Container

Transporte até o Desembaraço na"Deposito Fiscal" Importação

Desova do Container Devolução doContainer Vazio

Transporte do Produtoaté o Importador

69

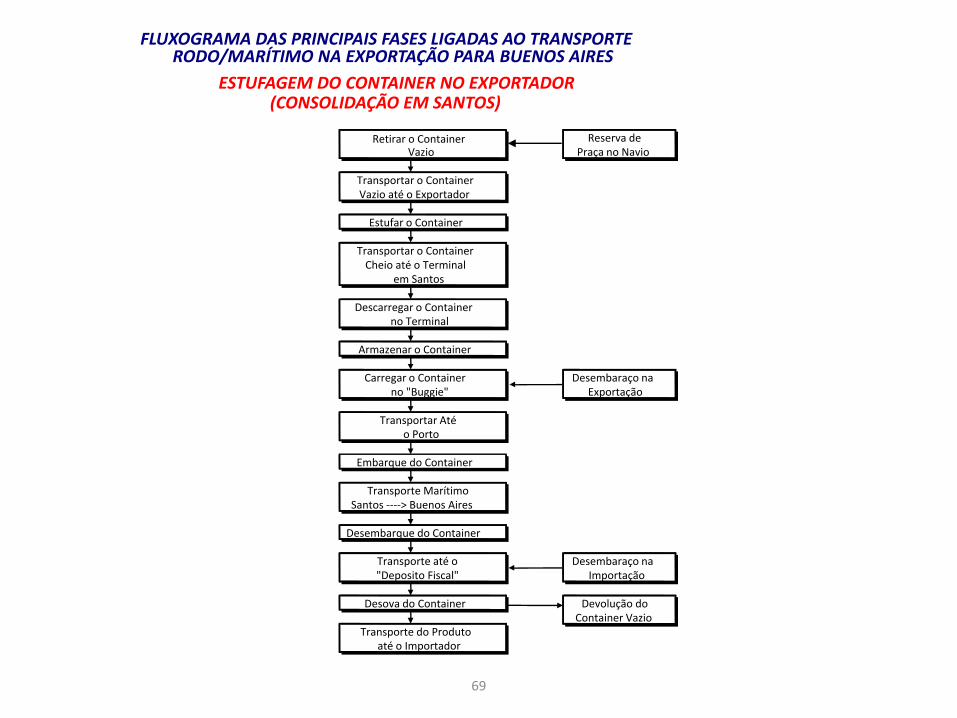

FLUXOGRAMA DAS PRINCIPAIS FASES LIGADAS AO TRANSPORTE RODO/MARÍTIMO NA EXPORTAÇÃO PARA BUENOS AIRES

ESTUFAGEM DO CONTAINER NO EXPORTADOR(CONSOLIDAÇÃO EM SANTOS)

Retirar o Container Reserva deVazio Praça no Navio

Transportar o ContainerVazio até o Exportador

Estufar o Container

Transportar o ContainerCheio até o Terminal

em Santos

Descarregar o Containerno Terminal

Armazenar o Container

Carregar o Container Desembaraço nano "Buggie" Exportação

Transportar Atéo Porto

Embarque do Container

Transporte MarítimoSantos ‐‐‐‐> Buenos Aires

Desembarque do Container

Transporte até o Desembaraço na"Deposito Fiscal" Importação

Desova do Container Devolução doContainer Vazio

Transporte do Produtoaté o Importador

70

CHILE BUENOS AIRES

PASO DE LOSLIBRES

ARGENTINAURUGUAI

PARAGUAI

SÃO PAULO

URUGUAIANA

BRASIL

EXPORTAÇÃO VIA URUGUAIANA(MODAIS RODOVIÁRIO ou FERROVIÁRIO)

71

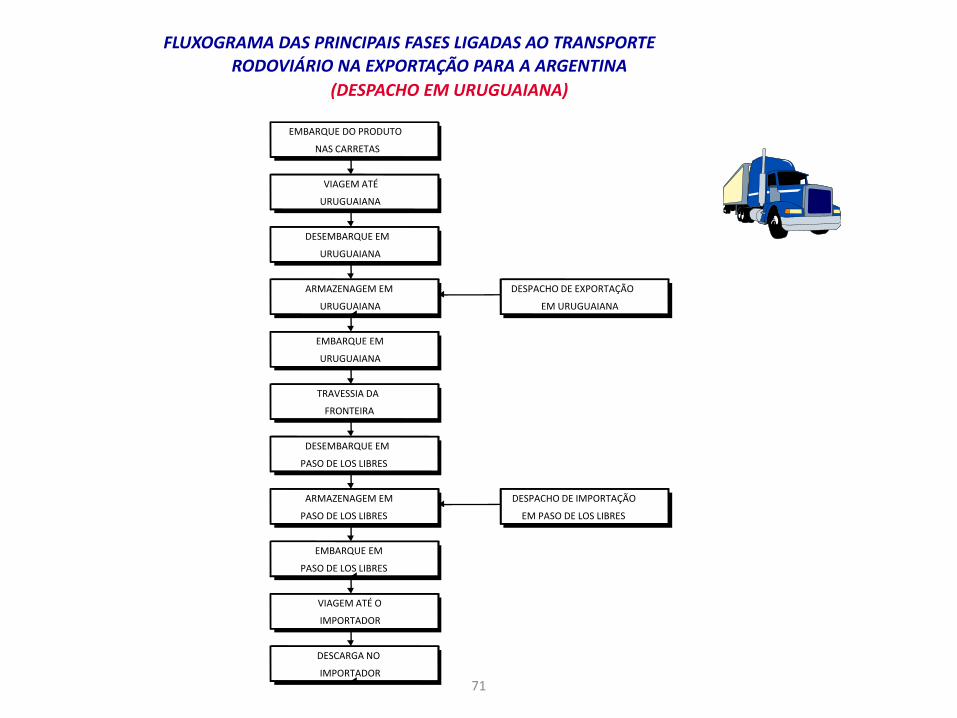

FLUXOGRAMA DAS PRINCIPAIS FASES LIGADAS AO TRANSPORTE RODOVIÁRIO NA EXPORTAÇÃO PARA A ARGENTINA

(DESPACHO EM URUGUAIANA)

EMBARQUE DO PRODUTO

NAS CARRETAS

VIAGEM ATÉ

URUGUAIANA

DESEMBARQUE EM

URUGUAIANA

ARMAZENAGEM EM DESPACHO DE EXPORTAÇÃO

URUGUAIANA EM URUGUAIANA

EMBARQUE EM

URUGUAIANA

TRAVESSIA DA

FRONTEIRA

DESEMBARQUE EM

PASO DE LOS LIBRES

ARMAZENAGEM EM DESPACHO DE IMPORTAÇÃO

PASO DE LOS LIBRES EM PASO DE LOS LIBRES

EMBARQUE EM

PASO DE LOS LIBRES

VIAGEM ATÉ O

IMPORTADOR

DESCARGA NO

IMPORTADOR

72

FLUXOGRAMA DAS PRINCIPAIS FASES LIGADAS AO TRANSPORTERODOVIÁRIO NA EXPORTAÇÃO PARA A ARGENTINA

(REGIME DE TRANSPORTE MIC/DTA)

EMBARQUE DO PRODUTONAS CARRETAS

VIAGEM ATÉ O DESPACHO EM REGIME DE

ARMAZEM ALFANDEGADO TRANSITO ADUANEIRO

(ADUANA DE PARTIDA) INTERNACIONAL

VIAGEM ATÉ

URUGUAIANA

FORMALIDADES NA

TRAVESSIA DA FRONTEIRA ADUANA DE PASSAGEM

(VERIFICAÇÃO DOS LACRES)

VIAGEM ATÉ UM ARMAZEM FORMALIDADES NA

ALFANDEG. NA ARGENTINA ADUANA DE

(ADUANA DE CHEGADA) DESTINO

VIAGEM ATÉ O

IMPORTADOR

DESCARGA NO

IMPORTADOR

73

FLUXOGRAMA DAS PRINCIPAIS FASES LIGADAS AO TRANSPORTERODO/FERROVIÁRIO NA EXPORTAÇÃO PARA A ARGENTINAESTUFAGEM DO CONTAINER NO TERMINAL FERROVIÁRIO

(DESPACHO EM URUGUAIANA)

EMBARQUE DO PRODUTO

NAS CARRETAS

VIAGEM ATÉ OTERMINAL FERROVIÁRIO

TRANSFERÊNCIA DA CARGA

PARA CONTAINERS

EMBARQUE DO CONTAINERNO TREM

VIAGEM ATÉ O

URUGUIAIANA

TRANSBORDO DO CONTAINER DESPACHO EMPARA A FERROVIA URUGUAIANA

ARGENTINA (EXPORT./ IMPORT.)

VIAGEM ATÉ A ESTAÇÃO

DE BUENOS AIRES

TRANSFERENCIA DA

CARGA NOS CONTAINERS

PARA CARRETAS

VIAGEM ATÉ OIMPORTADOR

DESCARGA NO

IMPORTADOR

74

FLUXOGRAMA DA PRINCIPAIS FASES LIGADAS AO TRANSPORTE RODO/FERROVIÁRIO NA EXPORTAÇÃO PARA A ARGENTINA

ESTUFAGEM DO CONTAINER NO EXPORTADOR(REGIME DE TRANSPORTE "TIF/DTA")

TRANSPORTE DO CONTAINER VAZIO ATÉ O

EXPORTADOR ( VIA RODOVIÁRIA )

ESTUFAGEM DO CONTAINER

NO EXPORTADOR

TRANSPORTE DO CONTAINER CHEIO DESPACHO EM REGIME "TIF/DTA"

ATÉ O ARMAZEM ALFANDEGADO E LACRAÇÃO DO CONTAINER

TRANSPORTE DO CONTAINER LACRADO

ATÉ A ESTAÇÃO FERROVIÁRIA

TRANSFERÊNCIA DO CTR LACRADO

PARA O VAGÃO FERROVIÁRIO

VIAGEM ATÉ URUGUAIANA

TRANSBORDO DO CONTAINER PARA FORMALIDADES NA ADUANA DE PASSAGEM

A FERROVIA ARGENTINA (VERIFICAÇÃO DOS LACRES)

VIAGEM ATÉ A ESTAÇÃO DESPACHO DE IMPORTAÇÃO

DE BUENOS AIRES (RETIRADA DOS LACRES)

TRANSFERENCIA DA CARGA

PARA CARRETAS

VIAGEM ATÉ O

IMPORTADOR

DESCARGA NO

IMPORTADOR

75

CHILE BUENOS AIRES

ARGENTINAURUGUAI

PARAGUAISÃO PAULO

BRASIL

EXPORTAÇÃO(MODAL AÉREO)

Transportes ‐ Aspectos Básicos 76

Exercício

Montar o fluxograma de uma exportação

utilizando o modal Aéreo tendo como local de

embarque a Cidade de São Paulo e destino a

Cidade de Buenos Aires

Transportes ‐ Aspectos Básicos 77

Conclusões

• ________________________________

• ________________________________

• ________________________________

• ________________________________

• ________________________________