transformaciÓn estructural y cadenas … · estructural y cadenas globales de valor gonzalo varela...

TRANSCRIPT

TRANSFORMACIÓN

ESTRUCTURAL Y CADENAS

GLOBALES DE VALOR

Gonzalo Varela

Economista Senior

ANÁLISIS DE CADENAS DE VALOR A PARTIR LAS MATRICES INSUMO-PRODUCTO

EL CASO DEL URUGUAY Y MERCOSUR

CARACTERISTICAS DE UNA CGV

1

• Una cadena de valor abarca las actividades de adicion de

valor en una cadena incluyendo I&D, diseno, abastecimiento

de insumos, procesado, marketing, distribucion y servicio al

cliente.

‘Valor agregado’ es definido como la cantidad de valor

incrementado en cada etapa de produccion, neto de insumos.

• La adicion de valor esta fragmentada geograficamente.

• Estan gobernadas por una firma lider que tipicamente es el

productor o comprador final, pero puede incluir proveedores

de primera linea.

Redes

Regionales

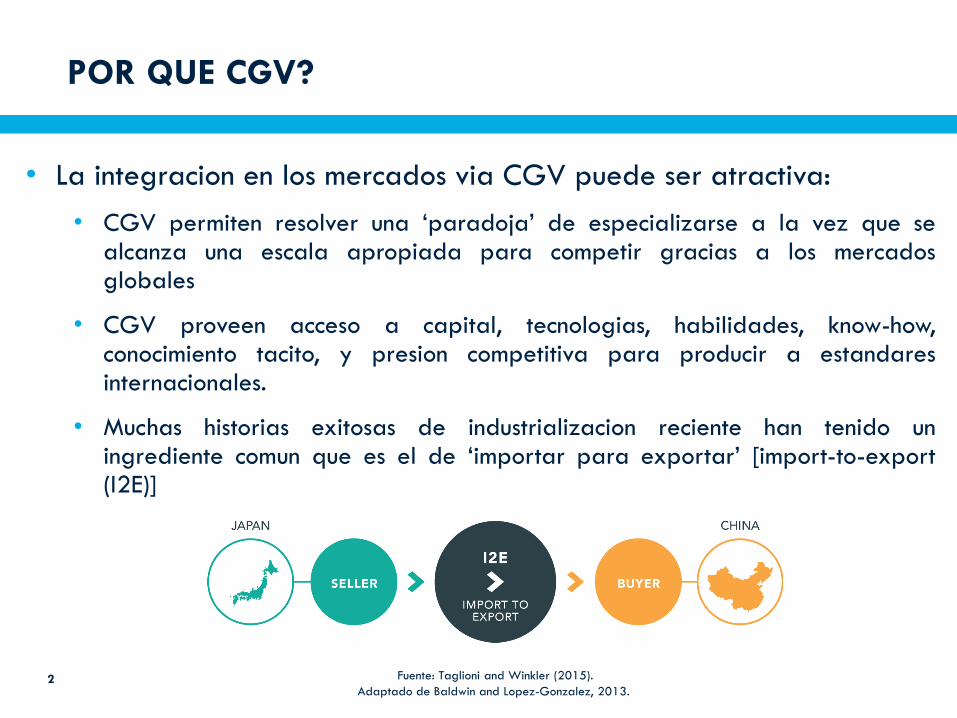

POR QUE CGV?

2 Fuente: Taglioni and Winkler (2015).

Adaptado de Baldwin and Lopez-Gonzalez, 2013.

• La integracion en los mercados via CGV puede ser atractiva:

• CGV permiten resolver una ‘paradoja’ de especializarse a la vez que sealcanza una escala apropiada para competir gracias a los mercadosglobales

• CGV proveen acceso a capital, tecnologias, habilidades, know-how,conocimiento tacito, y presion competitiva para producir a estandaresinternacionales.

• Muchas historias exitosas de industrializacion reciente han tenido uningrediente comun que es el de ‘importar para exportar’ [import-to-export(I2E)]

Value Added

High

Low

Upstream Downstream Value chain

Business Functions

R&

D

Des

ign

Key

inpu

ts

Gen

eric

inpu

ts

Ass

embl

y &

test

D

istr

ibut

ion

& r

etai

l M

arke

ting

& s

ales

A

fter-

sale

s se

rvic

e

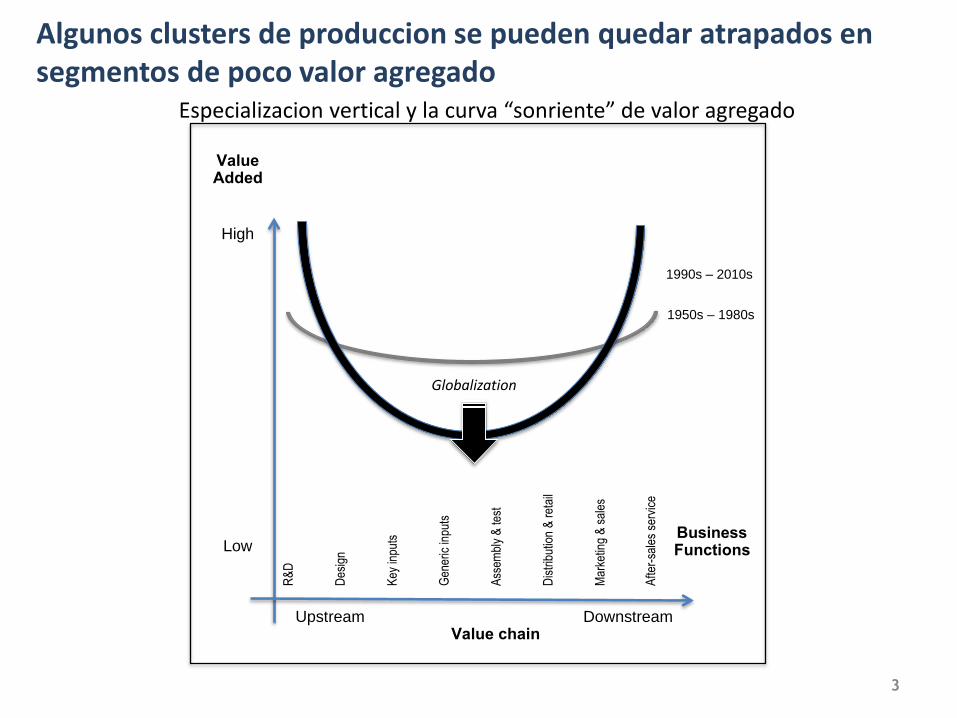

1950s – 1980s

Especializacion vertical y la curva “sonriente” de valor agregado

Globalization

3

1990s – 2010s

Algunos clusters de produccion se pueden quedar atrapados ensegmentos de poco valor agregado

Copyright MIT IPC 2016

Value Added

High

Low

Upstream Downstream Value chain

Business Functions

Especializacion vertical y la curva sonriente de valor agregado para un iPhone 4 de USD 600

$270.00

$124.01

$62.80

$6.54

$90.00

R&D & Design(Apple)

Keycomponents

Genericcomponents

Assembly &Test

Distribution andretail

Corea64.2%

EUA19.7%

Alemania12.9%

Francia2.6%

Japon0.6%

China: 1.1%

del

precio

minorista

Fuente: Dedrick, et al. 20094

Clusters de Conocimiento

Clusters de Produccion

Copyright MIT IPC 2016

Trampa de bajo valor agregado

Midiendo integracion en CGV para el crecimiento sustentable

• La aproximacion del Grupo Banco Mundial hacia CGV combina

varias perspectivas:

• Con indicadores de comercio medido en VB versus medido en VA

• Desde la perspectiva de los vendedores o de los compradores

• Desde la perspectiva del desarrollo (escalamiento economico, social y

medioambiental)

• Perspectivas de politicas publicas

• A distintos niveles de analisis:

• macro (econometria tradicional, analisis de redes, analisis de relaciones entre

comercio e inversion)

• meso (econometria tradicional, analisis de redes en base a tablas de I-P.

• micro (analisis a nivel de firma, segmentacion con modelos de negocios

• Requiere de distintas fuentes de datos y metodologias5

El trabajo del Banco Mundial en Uruguay en CGV

• Enmarcado en la estrategia país – pillar 3.

• Análisis de dos metodologías complementarias para analizar lácteos y TICS

Dos objetivos:

1) Demostrar las oportunidades (y limitaciones) que ofrece la metodología

2) Identificar oportunidades para apoyar desarrollo al nivel sectorial y alentar integración y participación en cadenas globales de valor

6

Parte 1: ANALISIS

CUALITATIVO

Parte 2: ANALISIS

CUANTITATIVO

Esta presentación

Estadísticadescriptiva del

sector

Como funcionanlos mercadosend el sector

Ubicacion en la CGV

Determinantesde escalamiento

Otrasaproximaciones

7

El sector en indicadores: más VAB, más insumos importados,

menor orientación exportadora

8

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

2006 2010

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

2006 2010

Alimentos Lácteos

En Uruguay el sector lacteo es relativamente más intensivo en

mano de obra…

9

0

5

10

15

20

25

30

35

40

45

50

EUA EUA URY URY

311 3115 10 105

Alimentos(EUA)

Lacteos(EUA)

Alimentos(URY)

Lacteos(URY)

Horas trabajadas por cada $1,000 de VAB

Horas trabajadas

0

100

200

300

400

500

600

700

800

900

EUA EUA URY URY

311 3115 10 105

Alimentos(EUA)

Lacteos(EUA)

Alimentos(URY)

Lacteos(URY)

Excedente por cada $1,000 de VAB

Excedente bruto

0

20

40

60

80

100

120

140

160

EUA EUA URY URY

311 3115 10 105

Alimentos(EUA)

Lacteos(EUA)

Alimentos(URY)

Lacteos(URY)

Costo energetico por cada $1,000 de VAB

Costos de combustibles y electricidad

Y que ha pasado con las porciones de mercado?

02000000

4000000

6000000

8000000

Glo

bal T

rade

0

.001

.002

.003

.004

.005

Mark

et S

hare

1995 2000 2005 2010 2015Year

Market Share Global Trade

URY Fresh Cheese (1996 - 2014)

10

2.0

0e+

07

4.0

0e+

07

6.0

0e+

07

8.0

0e+

07

1.0

0e+

08

Glo

bal T

rade

.004

.006

.008

.01

Mark

et S

hare

1995 2000 2005 2010 2015Year

Market Share Global Trade

URY Dairy (1996 - 2014)

20000004

0000006

0000008

0000001

.00e+

071

.20e+

07

Glo

bal T

rade

.005

.01

.015

.02

.025

.03

Mark

et S

hare

1995 2000 2005 2010 2015Year

Market Share Global Trade

URY Milk in Powder (no sugar) (1996 - 2014)

1000000

1500000

2000000

2500000

3000000

Glo

bal T

rade

0

.002

.004

.006

.008

.01

Mark

et S

hare

1995 2000 2005 2010 2015Year

Market Share Global Trade

URY Processed Cheese (1996 - 2014)

Y la calidad?

ANT

ARGAUS

AUT

BELBMU

BOL

CAN

CHE

CHL

CHN

COL

CRI

CZE

DEUDNKECU

ESP

ESTFIN

FRAGBR

GTMHUN

IRL

ITAKOR

LTU

MEX

MYS

NICNLD

NZL PANPHL

POL

PRT

RUS

SGP SLV

SVK

SWETHA

UKR

URY

USA

ZAFZWE

UR

Y

AR

G

AR

M AU

S

AU

T BE

L

BG

R

BL

R

BO

L BR

A

CA

N

CH

E

CH

L

CH

N

CR

I

CZ

E

DE

U

DN

K

EC

U ES

P

FIN

FR

A

GB

R

GH

A

IND

IRL

IRN

ISR

ITA

JP

N

KO

R

LU

X

LV

A ME

X

MY

S

NIC

NLD

NZ

L

OA

S

OM

N

PA

K

PA

N

PO

L

PR

T

PR

Y

RU

S

SG

P

SV

K

SW

E

TU

RU

GA

UK

R

UR

Y

US

A

VN

M

ZA

F

UR

Y

0.5

11.5

22.5

Rela

tive U

nit V

alu

e

0 20 40 60Rank

Unit Value Ladder (2000) URY's Position in 2000

Unit Value Ladder (2014) URY's Position in 2014

URY Milk in Powder (no sugar) (2000 & 2014)

11

ARG

AUS

AUT BEL

BRA CAN

CHE

CZE

DEU

DNK

ESP

FIN

FRA

GBR

HRV

HUN

IRL

ITAKOR

MARNIC

NLD

NZLPOL

SVK

SWE

USA

AR

G

AU

S

AU

T

BE

L

BG

R

BL

R

BR

A

CA

N

CH

E

CR

I

CY

P

CZ

E DE

U

DN

K

EG

Y

ES

P

FIN

FR

A

GB

R

GR

C

HR

V

HU

N IND

IRL

ITA

JP

N

LT

U

LU

X MA

R

ME

X NLD

NZ

L

PH

L

PO

L

RO

M

RU

S

SG

P

SV

K

SW

E

SY

R

TU

N

TU

R

UR

Y

US

A

ZA

F

UR

Y

.51

1.5

2

Rela

tive U

nit V

alu

e

0 10 20 30 40 50Rank

Unit Value Ladder (2000) URY's Position in 2000

Unit Value Ladder (2014) URY's Position in 2014

URY Processed Cheese (2000 & 2014)

ARG

AUS

AUTBEL

CAN

CHN

CRI

CZE

DEUDNK

ESP

FINFRA

GBR

HUN

IRL

ITA

LTU

LUX

NLD

NZL

PRT

RUS

SVK

SVN

SWE

THA

URY

USA

ZAF

UR

Y

AR

G

AU

S

AU

T

BE

L

BG

R

BIH

BL

R

BO

L

BR

A

CH

E

CH

N

CR

I

CZ

E

DE

U

ES

P

ES

T

FIN

FR

A

GB

R

GR

C

HN

D HR

V

HU

N

IND

IRL

ISR

ITA

JP

N

KA

Z

KE

N

KG

Z

KO

R

KW

T

LT

U

LU

X

LV

A

MY

S

NIC

NLD

NO

R

NZ

L

PO

L

PR

T

RO

M

RU

S

SE

R

SV

KS

VN

SW

E

TH

A

UK

R

UR

Y

US

A

ZA

F

UR

Y

.51

1.5

22.5

Rela

tive U

nit V

alu

e

0 20 40 60Rank

Unit Value Ladder (2000) URY's Position in 2000

Unit Value Ladder (2014) URY's Position in 2014

URY Milk (1%<Fat<6%) (2000 & 2014)

Analizamos 3 elementos

Funcionamiento de mercados

• 1

Ubicación de firmas en la

cadena

• 2

Factores determinantes de

escalamiento

• 3

12

Como funcionan los mercados de alimentos y bebidas y

lácteos en particular?

• Si los recursos se asignaran de forma aleatoria, la covarianza entre la

porción de mercado de la firma y su productividad seria cero.

• Con asignación optima, el ranking productividad y de porción de mercado

debería ser el mismo.

• La productividad de un sector se descompone en:

Ω𝑡 = 𝑖𝜃𝑖𝑡𝜔𝑖𝑡 = 𝜔𝑖𝑡 +

𝑖𝜃𝑖𝑡 − 𝜃𝑡 𝜔𝑖𝑡 − 𝜔𝑡

Cov(𝜃𝑖𝑡,𝜔𝑖𝑡)

Mi = 𝑖𝜃𝑖𝑡𝜔𝑖𝑡 − 𝜔𝑖𝑡 =

𝑖𝜃𝑖𝑡 − 𝜃𝑡 𝜔𝑖𝑡 − 𝜔𝑡

Cov(𝜃𝑖𝑡,𝜔𝑖𝑡)

13

Asignación de recursos mejoró en lácteos, empeoró en resto…

14

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

M(VA) M(Y) M(VA) M(Y) M(VA) M(Y)

Dairy Food Manufacturing

2007 2010

Donde está posicionado el sector lácteo uruguayo? Distancia a

la demanda final…

• El concepto del ‘largo’ de las cadenas, o la distancia a la demanda final

(‘upstreamness’) fue desarrollado por Antras, Chor, Fally y Hillberry (2012).

• Mide el numero de etapas downstream entre productores y consumidores

finales.

• Paises especializados en materias primas o en intangibles al inicio del proceso

productivo (I&D) se posicionan upstream, países especializados en armado

final o servicio al cliente, lo hacen cerca de demanda final.

• Formalmente:

𝑈𝑖 = 1 ∗𝐹𝑖𝑌𝑖+ 2 ∗ 𝑗=1𝑁 𝑑𝑖𝑗𝐹𝑗

𝑌𝑖+ 3 ∗ 𝑗=1𝑁 𝑘=1

𝑁 𝑑𝑖𝑘𝑑𝑘𝑗𝐹𝑗

𝑌𝑖+⋯

15

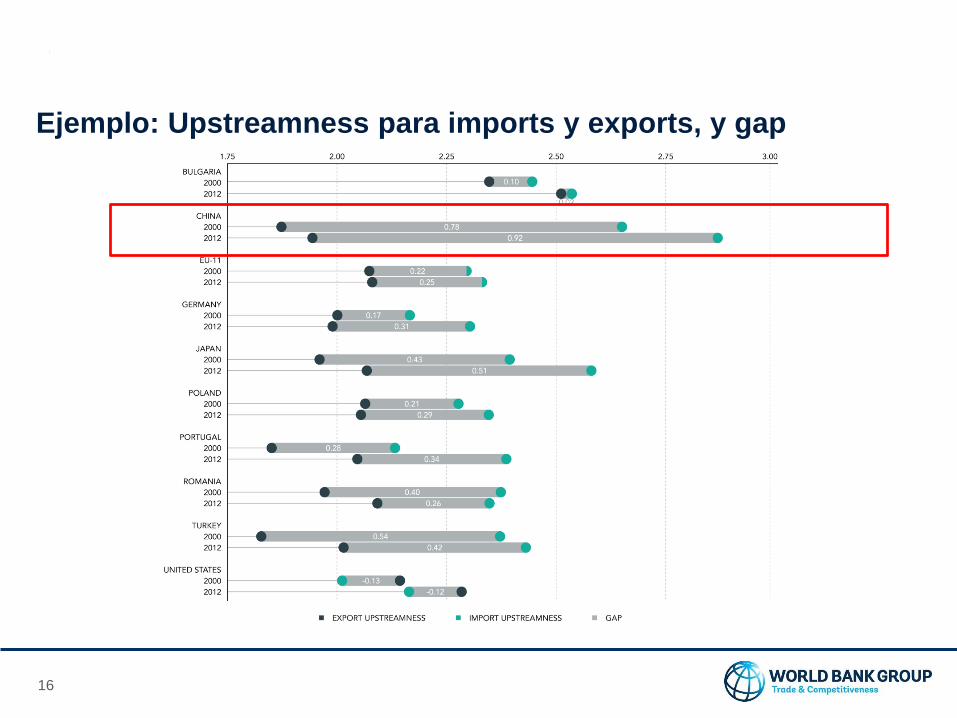

Ejemplo: Upstreamness para imports y exports, y gap

16

Uruguay se ha movido mas ‘upstream’ en general, y en

lacteos, pero mas ‘downstream’ en alimentos

17

Comercio total Alimentos Lacteos

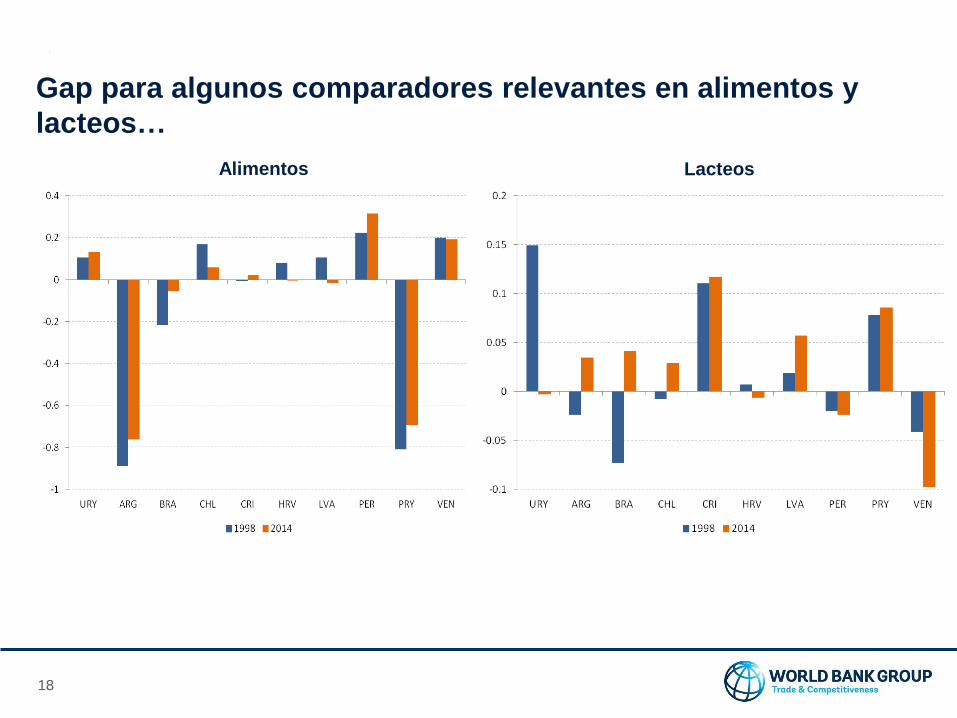

Gap para algunos comparadores relevantes en alimentos y

lacteos…

18

Alimentos Lacteos

Los firmas han estado importando mas bienes finales…

19

UPS para exportadores uruguayos UPS para exportadores lacteos uruguayos

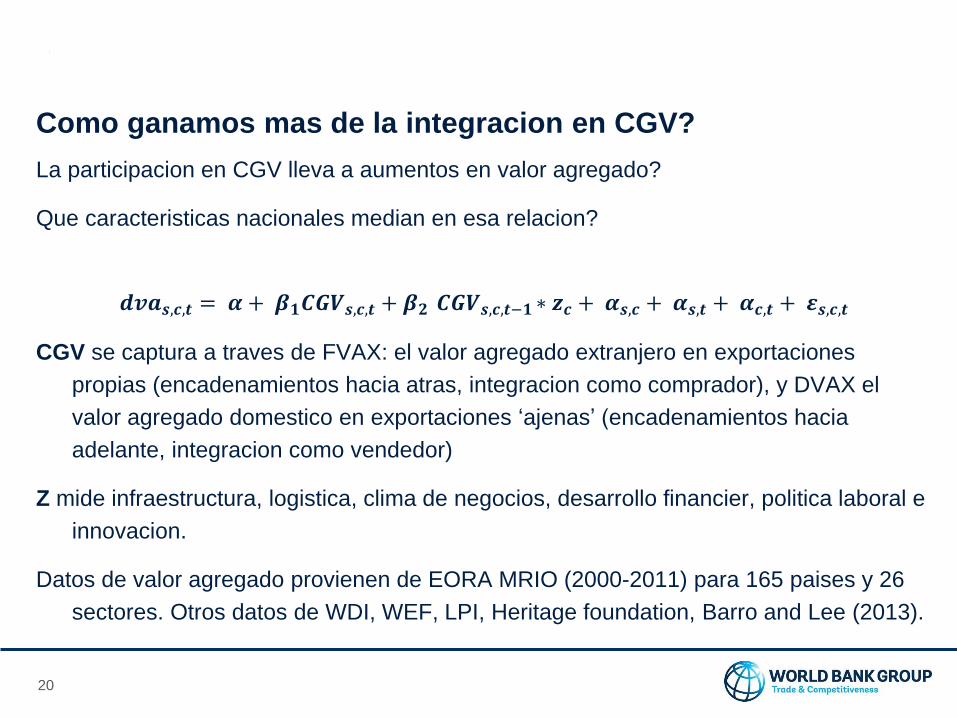

Como ganamos mas de la integracion en CGV?

La participacion en CGV lleva a aumentos en valor agregado?

Que caracteristicas nacionales median en esa relacion?

𝒅𝒗𝒂𝒔,𝒄,𝒕 = 𝜶+ 𝜷𝟏𝑪𝑮𝑽𝒔,𝒄,𝒕 + 𝜷𝟐 𝑪𝑮𝑽𝒔,𝒄,𝒕−𝟏 ∗ 𝒛𝒄 + 𝜶𝒔,𝒄 + 𝜶𝒔,𝒕 + 𝜶𝒄,𝒕 + 𝜺𝒔,𝒄,𝒕

CGV se captura a traves de FVAX: el valor agregado extranjero en exportaciones

propias (encadenamientos hacia atras, integracion como comprador), y DVAX el

valor agregado domestico en exportaciones ‘ajenas’ (encadenamientos hacia

adelante, integracion como vendedor)

Z mide infraestructura, logistica, clima de negocios, desarrollo financier, politica laboral e

innovacion.

Datos de valor agregado provienen de EORA MRIO (2000-2011) para 165 paises y 26

sectores. Otros datos de WDI, WEF, LPI, Heritage foundation, Barro and Lee (2013).

20

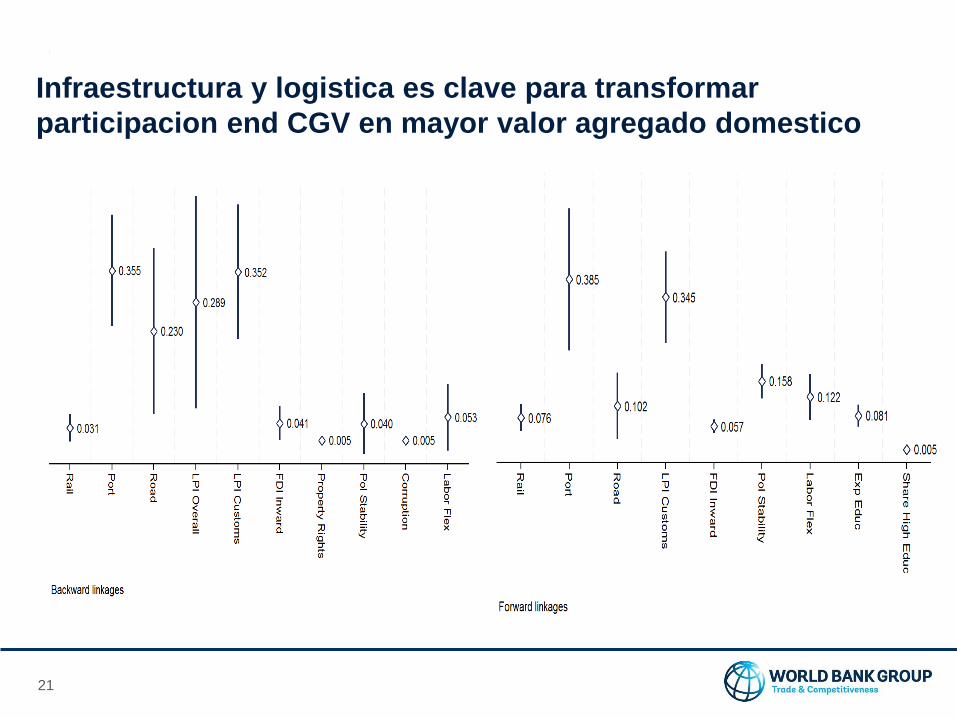

Infraestructura y logistica es clave para transformar

participacion end CGV en mayor valor agregado domestico

21

Como podemos analizar mejor la participacion de Uruguay en

CGV?

• Midiendo mejor los derrames de conocimiento/productividad para guiar las

decisiones de politica.

• Mapeando la red y los vinculos via analisis de redes para entender vinculos,

medir transmision de shocks, etc.

• Entendiendo mejor los determinantes de upgrading (via incorporacion de mas

valor agregado local) de las firmas para guiar las decisiones de politica

• Necesitamos mapear datos de firmas con datos de exports e imports de

aduanas.

22

Derrames de productividad via integracion en redes de

produccion internacional

• UPM y el efecto ‘eficiencia’ sobre los transportistas: verdad o mito?

• Como medirlo?

• Buscar cambio exogeno que haya determinado mas integracion en CGV y

ver impacto sobre productividad de firmas relacionadas (competidores,

compradores, proveedores).

• Literatura con poco consenso para derrame horizontal, mas sobre derrame

vertical, pero condicional en intensa interaccion, capacidades de absorcion,

etc.

• Indonesia

• Republica Checa

• India

• Chile

23

Como podemos analizar mejor la participacion de Uruguay en

CGV?

• Midiendo mejor los derrames de conocimiento/productividad para guiar las

decisiones de politica.

• Mapeando la red y los vinculos via analisis de redes para entender vinculos,

medir transmision de shocks, etc.

• Entendiendo mejor los determinantes de upgrading (via incorporacion de mas

valor agregado local) de las firmas para guiar las decisiones de politica

• Necesitamos mapear datos de firmas con datos de exports e imports de

aduanas.

24

Analisis de redes

25

Como podemos analizar mejor la participacion de Uruguay en

CGV?

• Midiendo mejor los derrames de conocimiento/productividad para guiar las

decisiones de politica.

• Mapeando la red y los vinculos via analisis de redes para entender vinculos,

medir transmision de shocks, etc.

• Entendiendo mejor los determinantes de upgrading (via incorporacion de mas

valor agregado local) de las firmas para guiar las decisiones de politica

• Necesitamos mapear datos de firmas con datos de exports e imports de

aduanas.

26

Una herramienta que falta y es clave...

• Datos que vinculen de forma sistematica las decisiones de las firmas en

terminos de produccion, ventas y estrategias de abastecimiento, y que operen

en CGV, con informacion de capacidades (productividad, habilidades, capacidad

de gerenciamiento), de adopcion de tecnologias, estandares de producto y

funcionales (condiciones laborales y medio-ambientales)

• Estamos intentando cubrir esto…• Financiados por el gobierno de Alemania

• Creado en colaboracion y consulta con academia, sector privado, y colegas en

organizaciones internacionales

27

La nueva encuesta del GBM…

28

FIN

29

Apendice: upstreamness a nivel de la firma

30

Var Dep.

UPS import

UPS import

UPS import

UPS importGAP (UPS Imp-UPS

Exp)

Todos Alimentos Lacteos Solo Exportadores Solo Exportadores

Numero de Productos Importados it 0.001*** -0.002*** -0.002*** 0.003*** 0.003***

0 0 -0.001 -0.001 -0.001

Numero de Productos Exportados it 0.004*** -0.001 -0.004 0.003** 0.002

-0.001 -0.001 -0.003 -0.001 -0.002

Complejidad exportadora it -0.121*** 0.106 0.116 0.033 -0.370***

-0.006 -0.078 -0.104 -0.066 -0.093

Dummies anuales Si Si Si Si Si

Dummies firma Si Si Si Si Si

Observations 164,602 3,108 561 26,477 26,477

R-squared 0.822 0.868 0.928 0.818 0.796