trabajo nic 36 final(1)

DESCRIPTION

Impuesto diferidoTRANSCRIPT

Universidad de El salvador.

Facultad de Ciencias Económicas.

Escuela de Contaduría Pública.

DETERIORO DEL VALOR DE LOS ACTIVOS (NIC 36)

Materia: Seminario de Contabilidad

Catedrático: Lic. Nelson Adalberto Barahona Escoto

Grupo Teórico: 03

Nombre Carnet

Carlos Ernesto Chavez Perez CP05027 Abraham Jose Cruz Cabrera CC06161 Javier Orlando Miranda Lovo MC05089 Ingrid Elizabeth Portillo Monterrosa PM06005 Fátima Beatriz Quintanilla Tovar QT06001

Ciudad Universitaria, Octubre de 2010

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Contenido

INTRODUCCIÓN .............................................................................................................................. i

OBJETIVOS ..................................................................................................................................... ii

OBJETIVO GENERAL ................................................................................................................... ii

OBJETIVOS ESPECIFICOS ............................................................................................................ ii

NORMA INTERNACIONAL DE CONTABILIDAD 36 .......................................................................... 1

“DETERIORO DEL VALOR DE LOS ACTIVOS” .................................................................................. 1

OBJETIVO ....................................................................................................................................... 1

ALCANCE ........................................................................................................................................ 1

DEFINICIONES: ............................................................................................................................... 2

IDENTIFICACIÓN DE UN ACTIVO QUE PODRÍA ESTAR DETERIORADO .......................................... 3

MEDICIÓN DEL IMPORTE RECUPERABLE....................................................................................... 5

MEDICIÓN DEL IMPORTE RECUPERABLE DE UN ACTIVO INTANGIBLE CON UNA VIDA ÚTIL INDEFINIDA .................................................................................................................................... 6

VALOR RAZONABLE MENOS COSTOS DE VENTA ........................................................................... 7

VALOR EN USO .............................................................................................................................. 8

FLUJOS DE EFECTIVO FUTUROS EN MONEDA EXTRANJERA ......................................................... 8

RECONOCIMIENTO Y MEDICIÓN DE LA PÉRDIDA POR DETERIORO DEL VALOR ........................... 9

IDENTIFICACIÓN DE LA UNIDAD GENERADORA DE EFECTIVO A LA QUE PERTENECE UN ACTIVO ..................................................................................................................................................... 10

IMPORTE RECUPERABLE E IMPORTE EN LIBROS DE UNA UNIDAD GENERADORA DE EFECTIVOS ..................................................................................................................................................... 11

PERDIDA POR DETERIORO DEL VALOR DE UNA UNIDAD GENERADORA DE EFECTIVO .............. 11

REVERSIÓN DE LAS PÉRDIDAS POR DETERIORO DEL VALOR ....................................................... 12

REVERSIÓN DE LA PÉRDIDA POR DETERIORO DE VALOR DE UN ACTIVO INDIVIDUAL ............... 13

REVERSIÓN DE UNA PEDIDA POR DETERIORO DEL VALOR DE UNA UNIDAD GENERADORA DE EFECTIVO. .................................................................................................................................... 13

INFORMACIÓN A REVELAR. ......................................................................................................... 14

DIFERENCIA ENTRE NIC FULL 39 Y NIIF PYMES SECCIÓN 27 ....................................................... 15

CASOS PRÁCTICOS: ...................................................................................................................... 17

CASO PRÁCTICO 1 .................................................................................................................... 17

CASO PRACTICO 2 .................................................................................................................... 18

CASO PRÁCTICO 3 .................................................................................................................... 19

CASO PRÁCTICO 4 .................................................................................................................... 20

CASO PRÁCTICO 5 .................................................................................................................... 23

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página i

INTRODUCCIÓN

La normativa internacional de contabilidad NIC 36 trata lo referente a las perdidas por

deterioro de valor. El objetivo de la normativa es que en todo momento se muestre en los

estados financieros el importe recuperable de los activos. Dentro de la normativa también se

encuentra el alcance en las cuales se detallan aquellos activos a los que es aplicable la

normativa y cuales son excluidos. Además se brinda una serie de definiciones para obtener una

mejor compresión de la normativa.

La normativa muestra métodos mediantes los cuales se determina un activo que podría estar

deteriorado así como las mediciones que se deben de hacer para medir de forma fiable el

importe recuperable y las formas en que son medidos los activos intangibles.

Además la normativa presenta las formas de determinar los importes adecuados del valor

razonable menos los costos de venta, así como también el valor en uso de los activos. Muestra

los diferentes elementos que deben ser considerados para determinar cada uno de esos

valores así como también de aquellos factores que son tomados en cuenta y el de aquellos que

no son tomados en cuenta para la determinación del cálculo.

Se brinda información acerca del reconocimiento y medición de las perdidas por deterioro del

valor, las formas en que se debe dar los ajustes para presentar los activos por su importe

recuperable y las reversiones que se dan de las perdidas por deterioro de valor.

Como último punto la normativa muestra lo relativo a la información que se debe de revelar

para que los activos sean expresados de manera fiable en todo momento.

Anexo al trabajo se presenta un caso práctico mediante el cual se pretende conocer un poco

más acerca de esta normativa internacional.

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página ii

OBJETIVOS

OBJETIVO GENERAL

Conocer y analizar el contenido de la NIC 36 y su forma adecuada de aplicación.

OBJETIVOS ESPECIFICOS

Identificar las condiciones bajo las cuales es necesaria la aplicación de la NIC 36

Establecer a que activos es de aplicación la NIC 36.

Definir conceptos básicos establecidos en la normativa para una mejor comprensión

de la misma.

Explicar la forma de identificación de los activos que pueden haber deteriorado su

valor, así como su reconocimiento, medición y reversión de la pérdida por deterioro de

valor.

Establecer las diferencias existentes entre la NIC 36 completa y la sección

correspondiente en NIIF PYMES

Ejemplificar la aplicación del deterioro del valor de los activos.

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 1

NORMA INTERNACIONAL DE CONTABILIDAD 36

“DETERIORO DEL VALOR DE LOS ACTIVOS”

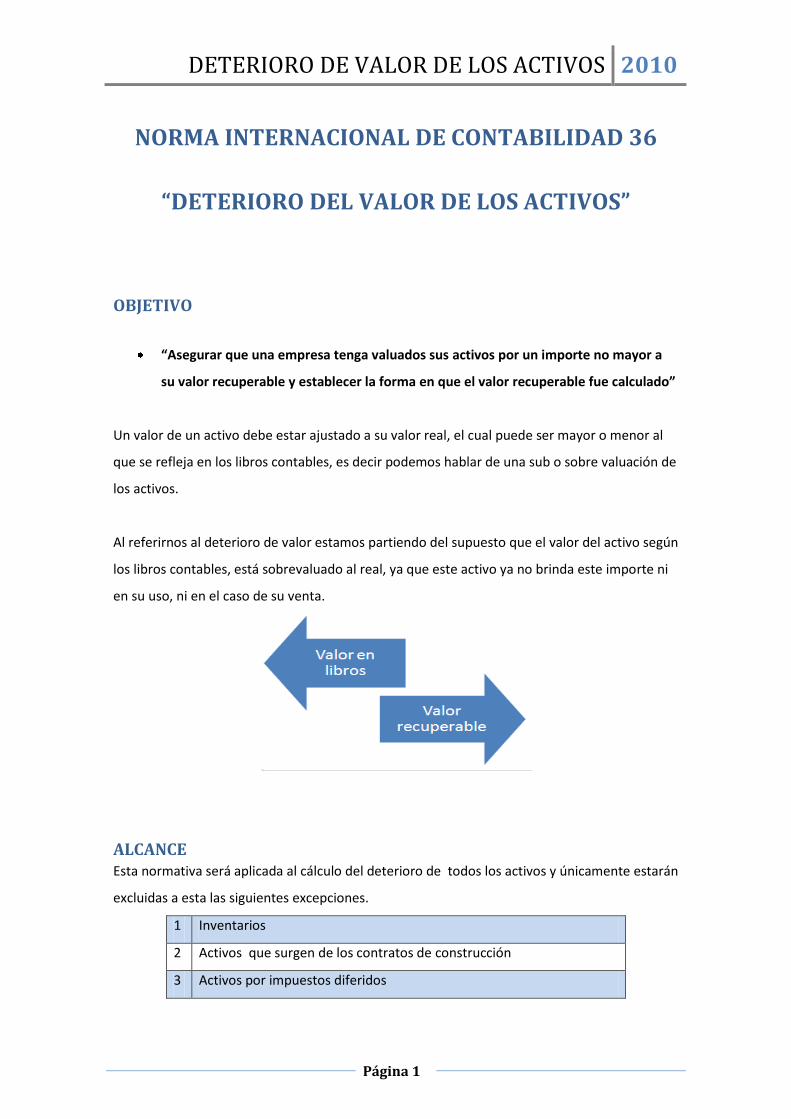

OBJETIVO

“Asegurar que una empresa tenga valuados sus activos por un importe no mayor a

su valor recuperable y establecer la forma en que el valor recuperable fue calculado”

Un valor de un activo debe estar ajustado a su valor real, el cual puede ser mayor o menor al

que se refleja en los libros contables, es decir podemos hablar de una sub o sobre valuación de

los activos.

Al referirnos al deterioro de valor estamos partiendo del supuesto que el valor del activo según

los libros contables, está sobrevaluado al real, ya que este activo ya no brinda este importe ni

en su uso, ni en el caso de su venta.

ALCANCE Esta normativa será aplicada al cálculo del deterioro de todos los activos y únicamente estarán

excluidas a esta las siguientes excepciones.

1 Inventarios

2 Activos que surgen de los contratos de construcción

3 Activos por impuestos diferidos

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 2

4 Activos que surgen de beneficios para empleados

5 Activos financieros

Pero NIC 36 aplica para inversiones en subsidiarias,

Asociadas.

6 Inversión en propiedades medidas su valor razonable

7 Activos biológicos medidos a su valor razonable menos los costos

estimados en el punto de venta

8 Costos de adquisición diferidos, y activos intangibles surgidos de contratos de seguros emitidos por la Compañía Aseguradora

9 Activos no corrientes clasificados como mantenidos para la venta

DEFINICIONES: Un mercado activo es un mercado en el que se dan todas las siguientes condiciones:

a) Las partidas negociadas en el mercado son homogéneas;

b) Normalmente se pueden encontrar en todo momento compradores y

vendedores interesados; y

c) Los precios están disponibles al público.

Importe en libros es el importe por el que se reconoce un activo, una vez deducidas la

depreciación (amortización) acumulada y las pérdidas por deterioro del valor

acumuladas, que se refieran al mismo.

Unidad generadora de efectivo es el grupo identificable de activos más pequeño, que

genera entradas de efectivo a favor de la entidad que son, en buena medida,

independientes de los flujos de efectivo derivados de otros activos o grupos de activos.

Activos comunes de la entidad son activos, diferentes de la plusvalía, que contribuyen

a la obtención de flujos de efectivo futuros tanto en la unidad generadora de efectivo

que se está considerando como en otras.

Costos de venta o disposición por otra vía son los costos incrementales directamente

atribuibles a la venta o disposición por otra vía de un activo o unidad generadora de

efectivo, excluyendo los costos financieros y los impuestos a las ganancias.

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 3

Importe depreciable o amortizable de un activo es su costo, o el importe que lo

sustituya en los estados financieros, menos su valor residual.

Depreciación (Amortización) es la distribución sistemática del importe depreciable de

un activo a lo largo de su vida útil.

Valor razonable menos los costos de venta es el importe que se puede obtener por la

venta de un activo o unidad generadora de efectivo, en una transacción realizada en

condiciones de independencia mutua, entre partes interesadas y debidamente

informadas, menos los costos de venta o disposición por otra vía.

Pérdida por deterioro del valor es la cantidad en que excede el importe en libros de un

activo o unidad generadora de efectivo a su importe recuperable.

Importe recuperable de un activo o de una unidad generadora de efectivo es el mayor

entre su valor razonable menos los costos de venta y su valor en uso.

Vida útil es:

a) el periodo durante el cual se espera utilizar el activo por parte de la entidad; o

b) El número de unidades de producción o similares que se espera obtener del

mismo por parte de la entidad.

Valor en uso es el valor presente de los flujos futuros de efectivo estimados que se

espera obtener de un activo o unidad generadora de efectivo.

IDENTIFICACIÓN DE UN ACTIVO QUE PODRÍA ESTAR DETERIORADO El valor de un activo se encuentra deteriorado cuando su importe en libros excede a su

importe recuperable, cuando la entidad ha identificado que si existe una perdida por

deterioro del valor de un activo debe de realizar una estimación formal del importe

recuperable. La entidad evaluará, al final de cada periodo sobre el que se informa si existe

algún indicio de deterioro del valor de algún activo

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 4

Además la entidad deberá evaluar

1. Comprobar anualmente el deterioro del valor de cada activo intangible con una vida

útil indefinida, así como de los activos intangibles que aún no estén disponibles para su

uso, comparando su importe en libros con su importe recuperable.

2. Comprobar anualmente el deterioro del valor de la plusvalía adquirida en una

combinación de negocios, de acuerdo con los

Al evaluar si existe algún indicio de que el valor del activo puede haberse deteriorado, la

entidad considera, una serie de fuentes de información entre las cuales están:

Fuentes externas de información

Durante el periodo, el valor de mercado del activo ha disminuido significativamente

más que lo que cabría esperar como consecuencia del paso del tiempo o de su uso

normal.

Durante el periodo han tenido lugar, o van a tener lugar en un futuro inmediato,

cambios significativos con una incidencia adversa sobre la entidad, referentes al

entorno legal, económico, tecnológico o de mercado en los que ésta opera, o bien en

el mercado al que está destinado el activo.

Durante el periodo, las tasas de interés de mercado, u otras tasas de mercado de

rendimiento de inversiones, han sufrido incrementos que probablemente afecten a la

tasa de descuento utilizada para calcular el valor en uso del activo, de forma que

disminuyan su importe recuperable de forma significativa.

El importe en libros de los activos netos de la entidad, es mayor que su capitalización

bursátil.

Fuentes internas de información

Se dispone de evidencia sobre la obsolescencia o deterioro físico de un activo.

Durante el periodo han tenido lugar, o se espera que tengan lugar en un futuro

inmediato, cambios significativos en el alcance o manera en que se usa o se espera

usar el activo, que afectarán desfavorablemente a la entidad. Estos cambios incluyen

el hecho de que el activo esté ocioso, planes de discontinuación o restructuración de la

operación a la que pertenece el activo, planes de vender o disposición por otra vía del

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 5

activo antes de la fecha prevista, y la reconsideración como finita de la vida útil de un

activo como finita, en lugar de indefinida.

Se dispone de evidencia procedente de informes internos, que indica que el

rendimiento económico del activo es, o va a ser, peor que el esperado.

MEDICIÓN DEL IMPORTE RECUPERABLE El importe recuperable es el mayor entre su valor razonable menos los costos de venta y su

valor de uso

En algunos casos no es necesario calcular el valor razonable de los activos menos el costo de

venta y su valor de uso.. Si cualquiera de esos importes excediera al importe en libros del

activo, éste no habría sufrido un deterioro de su valor, y por tanto no sería necesario calcular

el otro valor.

Sería posible calcular el valor razonable del activo menos los costos de venta, incluso si éste no

se negociase en un mercado activo. En este caso, la entidad podría utilizar el valor en uso del

activo como su importe recuperable.

Si no hubiese razón para creer que el valor en uso de un activo excede de forma significativa a

su valor razonable menos los costos de venta, se considerará a este último como su importe

recuperable.

El importe recuperable se calculará para un activo individual, a menos que el activo no genere

entradas de efectivo que sean, en buena medida, independientes de las producidas por otros

activos o grupos de activos. Si este fuera el caso, el importe recuperable se determinará para

la unidad generadora de efectivo a la que pertenezca el activo, a menos que:

a) el valor razonable del activo menos los costos de venta sea mayor que su importe en

libros; o

b) se estime que el valor en uso del activo esté próximo a su valor razonable menos los

costos de venta, y este último importe pueda ser determinado.

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 6

En algunos casos, para la determinación del valor razonable del activo menos los costos de

venta o del valor en uso, las estimaciones, los promedios y otras simplificaciones en el cálculo

pueden proporcionar una aproximación razonable a las cifras que se obtendrían de cálculos

más detallados como los ilustrados en esta Norma.

MEDICIÓN DEL IMPORTE RECUPERABLE DE UN ACTIVO INTANGIBLE

CON UNA VIDA ÚTIL INDEFINIDA

Se evaluara anualmente el deterioro del valor de un activo intangible con una vida útil

indefinida, mediante la comparación de su importe en libros con su importe recuperable, con

independencia de la existencia de cualquier indicio de deterioro del valor.

No obstante, podrían emplearse los cálculos recientes más detallados del importe recuperable

efectuados en el periodo precedente para comprobar el deterioro del valor de ese activo en el

periodo corriente, siempre que se cumplan los siguientes requisitos:

a) en el caso de que el activo intangible no generase entradas de efectivo que sean en

buena medida independientes de aquellos flujos que provienen de otros activos o

grupos de activos y, en consecuencia, se compruebe su deterioro del valor como parte

de la unidad generadora de efectivo a la cual pertenece, que los activos y pasivos que

componen esa unidad no hayan cambiado significativamente desde que se realizó el

cálculo más reciente del importe recuperable;

b) que el cálculo del importe recuperable más reciente diese lugar a una cantidad que

exceda, por un margen significativo, del importe en libros del activo; y

c) que basándose en un análisis de los eventos y circunstancias que han ocurrido y

aquellas circunstancias que han cambiado desde que se efectuó el cálculo más

reciente del importe recuperable, la probabilidad de que el importe recuperable

corriente sea inferior al importe en libros sea remota

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 7

VALOR RAZONABLE MENOS COSTOS DE VENTA

El valor razonable menos costo de venta puede ser calculado cuando exista un compromiso de

venta, cuando no exista un compromiso de venta pero si se negocie en un mercado activo o

cuando no exista ni acuerdo de venta y mercado activo. Este tipo de cálculos se realizan como

a continuación se detallan:

La mejor evidencia del valor razonable del activo menos los costos de venta es la existencia de

un precio, dentro de un compromiso formal de venta, en una transacción realizada en

condiciones de independencia mutua, ajustado por los costos incrementales directamente

atribuibles a la venta o disposición por otra vía del activo.

Si no existiera un compromiso formal de venta, pero el activo se negociase en un mercado

activo, el valor razonable del activo menos los costos de venta sería el precio de mercado del

activo, menos los costos de venta o disposición por otra vía. El precio de mercado adecuado

será, normalmente, el precio comprador corriente. Cuando no se disponga del precio

comprador corriente, el precio de la transacción más reciente puede proporcionar la base

adecuada para estimar el valor razonable del activo menos los costos de venta, siempre que no

se hayan producido cambios significativos en las circunstancias económicas, entre la fecha de

la transacción y la fecha en la que se realiza la estimación.

Si no existiese ni un acuerdo firme de venta ni un mercado activo, el valor razonable menos los

costos de venta se calculará a partir de la mejor información disponible para reflejar el importe

que la entidad podría obtener, al final del periodo sobre el que se informa, en una transacción

realizada en condiciones de independencia mutua entre partes interesadas y debidamente

informadas, una vez deducidos los costos de venta o disposición por otra vía. Para determinar

este importe, la entidad considerará el resultado de las transacciones recientes con activos

similares en el mismo sector industrial. El valor razonable del activo menos los costos de venta

no reflejará una venta forzada, salvo que la gerencia se vea obligada a vender

inmediatamente.

Los costos de venta o disposición por otra vía, diferentes de aquéllos que ya hayan sido

reconocidos como pasivos, se deducirán al calcular el valor razonable menos los costos de

venta , así como todos los demás costos incrementales para dejar el activo en condiciones para

su venta

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 8

En ocasiones, la venta o disposición por otra vía de un activo puede obligar al comprador a

asumir un pasivo, y sólo se puede disponer de un único valor razonable menos los costos de

venta del conjunto formado por el activo y el pasivo.

VALOR EN USO Los siguientes elementos deben reflejarse en el cálculo del valor en uso de un activo:

a) una estimación de los flujos de efectivo futuros que la entidad espera obtener del

activo;

b) las expectativas sobre posibles variaciones en el importe o en la distribución temporal

de dichos flujos de efectivo futuros;

c) el valor temporal del dinero, representado por la tasa de interés de mercado sin

riesgo;

d) el precio por la presencia de incertidumbre inherente en el activo; y

e) otros factores, tales como la iliquidez, que los participantes en el mercado reflejarían

al poner precio a los flujos de efectivo futuros que la entidad espera que se deriven del

activo.

La estimación del valor en uso de un activo conlleva los siguientes pasos:

(a) estimar las entradas y salidas futuras de efectivo derivadas tanto de la utilización

continuada del activo como de su venta o disposición por otra vía final; y

(b) aplicar la tasa de descuento adecuada a estos flujos de efectivo futuros.

FLUJOS DE EFECTIVO FUTUROS EN MONEDA EXTRANJERA Los flujos de efectivo futuros se estimarán en la moneda en la que vayan a ser generados, y se

actualizarán utilizando la tasa de descuento adecuada para esa moneda. La entidad convertirá

el valor presente aplicando la tasa de cambio al contado en la fecha del cálculo del valor en

uso.

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 9

La tasa o tasas de descuento a utilizar serán las tasas antes de impuestos, que reflejen las

evaluaciones actuales del mercado correspondientes:

(a) al valor temporal del dinero; y

(b) a los riesgos específicos del activo para los cuales las estimaciones de flujos de efectivo

futuros no hayan sido ajustadas.

RECONOCIMIENTO Y MEDICIÓN DE LA PÉRDIDA POR DETERIORO DEL

VALOR

El importe en libros de un activo se reducirá hasta que alcance su importe recuperable

si, y solo si, este importe recuperable es inferior al importe en libros. Esta reducción se

considera perdida por deterioro.

La perdida por deterioro del valor se reconocerá inmediatamente en el resultado del

periodo, a menos que el activo se contabilice por su valor revaluado de acuerdo con

otra norma. Cualquier pérdida por deterioro del valor, en los activos revaluados, se

tratara como un decremento de la revaluación efectuada de acuerdo con esa otra

norma.

Cuando el importe estimado de una pérdida por deterioro del valor sea mayor que el

importe en libros del activo con el que se relaciona, la entidad reconocerá un pasivo si,

y solo si, estuviese obligada a ello por otra norma.

Valor en Libros

Valor Recuperabe

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 10

Posterior al reconocimiento de una pérdida por deterioro del valor, los cargos por

depreciación del activo se ajustaran en los periodos futuros, con el fin de distribuir el

importe en libros revisado del activo, menos su eventual valor residual, de una forma

sistemática a lo largo de su vida útil.

IDENTIFICACIÓN DE LA UNIDAD GENERADORA DE EFECTIVO A LA QUE

PERTENECE UN ACTIVO

Si existe algún indicio del deterioro del valor de un activo, el importe recuperable se

estimara para el activo individualmente considerado. Si no fuera posible estimar el

importe recuperable del activo individual, la entidad determinara el importe

recuperable de la unidad generadora de efectivo a la que el activo pertenece.

Las unidades generadoras de efectivo se identificaran de forma uniforme de un

periodo a otro, y estarán formadas por el mismo activo o tipos de activos, salvo que se

justifique un cambio.

Valor estimado de perdida del

valor

Valor en libros

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 11

IMPORTE RECUPERABLE E IMPORTE EN LIBROS DE UNA UNIDAD

GENERADORA DE EFECTIVOS

El importe recuperable es el mayor entre el valor razonable menos los costos de venta

del activo y su valor en uso.

El importe en libros de una unidad generadora de efectivo se determinara de manera

uniforme con la forma en que se calcule el importe recuperable de la misma.

El valor en libros de una unidad generadora de efectivo:

o Incluirá el importe en libros solo de aquellos activos que puedan ser atribuidos

directamente, o distribuidos según un criterio razonable y uniforme.

o No incluirá ningún pasivo reconocido, a menos que el importe recuperable no

pueda ser determinado sin tener en cuenta el pasivo.

PERDIDA POR DETERIORO DEL VALOR DE UNA UNIDAD GENERADORA

DE EFECTIVO Se ha mencionado anteriormente cuando es que se da un deterioro por pérdida de valor, y

esta pérdida se distribuirá para reducir el importe en libros de los activos que componen la

unidad en el siguiente orden:

a) En primer lugar, se reducirá el importe en libros de cualquier plusvalía distribuida a la

unidad generadora de efectivo, y

b) A continuación, a los demás activos de la unidad prorrateando en función del importe

en libros de cada uno de los activos de la unidad.

Al distribuir una pérdida por deterioro del valor según lo establecido anteriormente, la entidad

no reducirá el importe en libros de un activo por debajo del mayor valor de entre los

siguientes:

a) Su valor razonable menos los costos de venta,

b) Cu valor en uso,

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 12

c) Cero.

El importe de la perdida por deterioro del valor que no pueda ser distribuida al activo en

cuestión, se repartirá prorrateando entre los demás activos que compongan la unidad.

REVERSIÓN DE LAS PÉRDIDAS POR DETERIORO DEL VALOR

La entidad evaluara, al final de cada periodo sobre el que se informa, si existe algún indicio de

que la perdida por deterioro del valor reconocido, en periodos anteriores para un activo

distinto de plusvalía, ya no existe o podría haber disminuido. Si existiera tal indicio, la entidad

estimara de nuevo el importe recuperado del activo.

Al evaluar si existen indicios de que la pérdida del valor, reconocida en periodos anteriores

para un activo distinto de la plusvalía, ya no existe o podría haber disminuido en cuantía, la

entidad considerara, como mínimo los siguientes indicios:

Fuentes Externas de Información: Fuentes internas de información:

Durante el periodo, el valor de

mercado del activo ha aumentado

significativamente.

Durante el periodo, han tenido, o

van a tener lugar en un futuro

inmediato, cambios significativos

con un efecto favorable para la

entidad, referentes al entorno legal,

económico, tecnológico o de

mercado en los que opera.

Durante el periodo, las tasas de

interés del mercado u otras tasas de

mercado de desempeño de

inversiones, han experimentado

decrementos que probablemente

afecten a la tasa de descuento

utilizada para calcular el valor en uso

del activo y este haya afectado en el

importe recuperable.

Durante el periodo han tenido o

tendrán lugar en un fututo inmediato

cambios en el alcance o manera en

que se utiliza el activo, con efecto

favorable para la entidad. Incluyendo

los costos que se hayan incurrido

para mejorar el rendimiento del

activo.

Se dispone de evidencia procedente

de informes internos que indica que

el desempeño económico del activo

es, o va hacer mejor que el esperado.

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 13

REVERSIÓN DE LA PÉRDIDA POR DETERIORO DE VALOR DE UN ACTIVO

INDIVIDUAL El importe en libros de un activo, distinto de la plusvalía, incrementado tras la

reversión de una perdida por deterioro de valor no excederá al importe en libros que

podría haber obtenido (neto de amortización o depreciación) si no se hubiese

reconocido una perdida por deterioro de valor, para dicho activo en periodos

anteriores. De lo contrario se considera una revaluación.

La reversión de una perdida por deterioro del valor en un activo, distinto de la

plusvalía, se reconocerá en el resultado del periodo.

Después de haber reconocido una reversión de la perdida por deterioro del valor, los

cargos por depreciación del activo se ajustaran para los periodos futuros, con el fin de

distribuir el importe en libros revisado del activo menos su eventual valor residual, de

una forma sistemática a lo largo de su vida útil restante.

REVERSIÓN DE UNA PEDIDA POR DETERIORO DEL VALOR DE UNA

UNIDAD GENERADORA DE EFECTIVO.

El importe de la reversión de una perdida por deterioro del valor se distribuirá entre

los activos de esa unidad, prorrateando para cada activo según el importe en libros.

El importe en libros de cada activo no debe ser aumentado por encima del menor de:

a) Su importe recuperable,

b) El importe en libros (neto de depreciación o amortización) que se hubiese

determinado de no haberse reconocido la perdida por deterioro del valor del

activo en los periodos anteriores.

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 14

INFORMACIÓN A REVELAR. La información a revelar para cada clase de activo de la es la siguiente:

a) El importe de las pérdidas por deterioro reconocidas en el estado de resultados

durante el periodo;

b) El importe de las reversiones de anteriores pérdidas por deterioro que se han

reconocido en el estado de resultados durante el periodo;

c) El importe de las perdidas por deterioro del valor de activos revaluados reconocidas

directamente en otro resultado integral durante el periodo.

d) El importe de las reversiones de pérdidas por deterioro del valor de activos revaluados

reconocido en otro resultado integral durante el periodo.

Así también como aquellas entidades que revelen información segmentada de acuerdo a la

NIIF 8 revelaran:

El importe de las perdidas por deterioro del valor reconocidas

El importe de las reversiones de pérdidas por deterioro del valor reconocidas.

Para cada perdida por deterioro o su reversión que haya sufrido el activo incluyendo la

plusvalía se revelara:

Los eventos y circunstancias que han llevado al reconocimiento o reversión de la

pérdida por deterioro.

El importe de la pérdida o su reversión por deterioro.

Los criterios utilizados para determinar su valor razonable menos los costos de venta.

Para el importe recuperable el valor en uso, la tasa de descuento utilizada para las

estimaciones.

Y para la información a revelar de la plusvalía y de los activos intangibles con vidas útiles

indefinidas la entidad revelara:

El importe en libros de la plusvalía distribuida a la unidad.

El importe en libros de los activos intangibles con vidas útiles indefinidas distribuidos a

la unidad

La base sobre la cual se ha determinado el importe recuperable de la unidad, es decir,

el valor en uso o valor razonable menos el costo de venta.

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 15

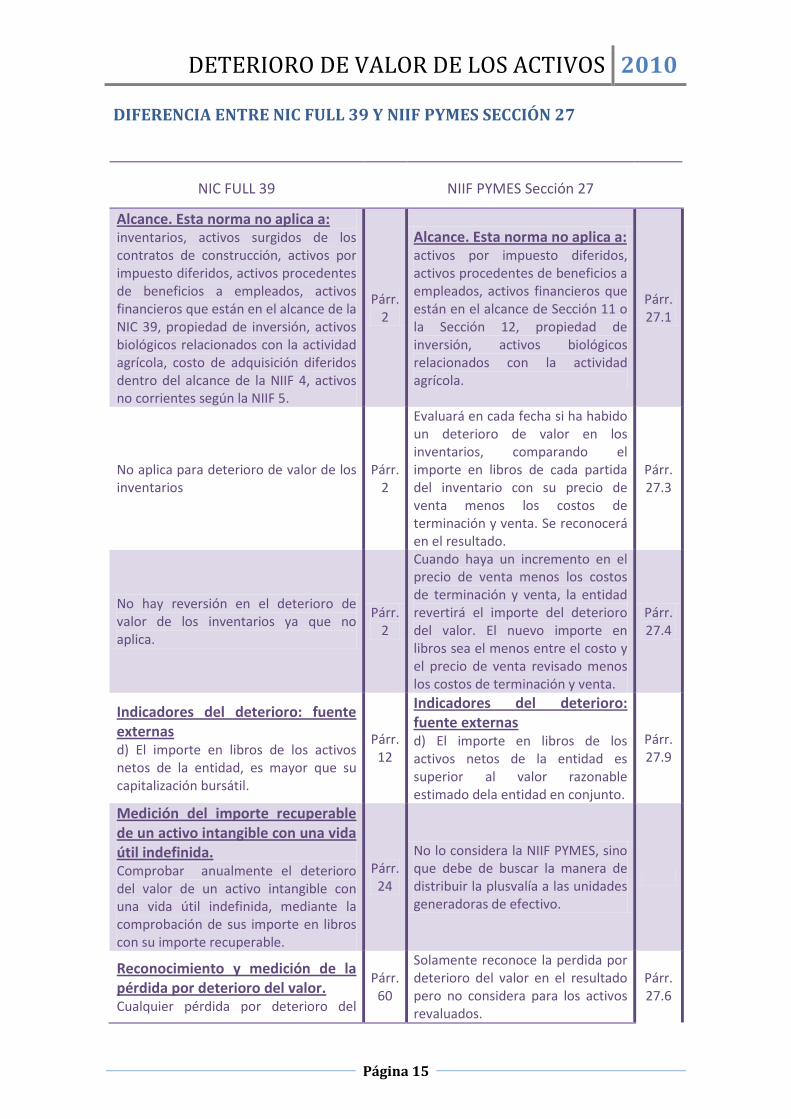

DIFERENCIA ENTRE NIC FULL 39 Y NIIF PYMES SECCIÓN 27

NIC FULL 39 NIIF PYMES Sección 27

Alcance. Esta norma no aplica a: inventarios, activos surgidos de los contratos de construcción, activos por impuesto diferidos, activos procedentes de beneficios a empleados, activos financieros que están en el alcance de la NIC 39, propiedad de inversión, activos biológicos relacionados con la actividad agrícola, costo de adquisición diferidos dentro del alcance de la NIIF 4, activos no corrientes según la NIIF 5.

Párr. 2

Alcance. Esta norma no aplica a: activos por impuesto diferidos, activos procedentes de beneficios a empleados, activos financieros que están en el alcance de Sección 11 o la Sección 12, propiedad de inversión, activos biológicos relacionados con la actividad agrícola.

Párr. 27.1

No aplica para deterioro de valor de los inventarios

Párr. 2

Evaluará en cada fecha si ha habido un deterioro de valor en los inventarios, comparando el importe en libros de cada partida del inventario con su precio de venta menos los costos de terminación y venta. Se reconocerá en el resultado.

Párr. 27.3

No hay reversión en el deterioro de valor de los inventarios ya que no aplica.

Párr. 2

Cuando haya un incremento en el precio de venta menos los costos de terminación y venta, la entidad revertirá el importe del deterioro del valor. El nuevo importe en libros sea el menos entre el costo y el precio de venta revisado menos los costos de terminación y venta.

Párr. 27.4

Indicadores del deterioro: fuente externas d) El importe en libros de los activos netos de la entidad, es mayor que su capitalización bursátil.

Párr. 12

Indicadores del deterioro: fuente externas d) El importe en libros de los activos netos de la entidad es superior al valor razonable estimado dela entidad en conjunto.

Párr. 27.9

Medición del importe recuperable de un activo intangible con una vida útil indefinida. Comprobar anualmente el deterioro del valor de un activo intangible con una vida útil indefinida, mediante la comprobación de sus importe en libros con su importe recuperable.

Párr. 24

No lo considera la NIIF PYMES, sino que debe de buscar la manera de distribuir la plusvalía a las unidades generadoras de efectivo.

Reconocimiento y medición de la pérdida por deterioro del valor. Cualquier pérdida por deterioro del

Párr. 60

Solamente reconoce la perdida por deterioro del valor en el resultado pero no considera para los activos revaluados.

Párr. 27.6

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 16

valor, en los activos revaluados, se tratara como un decremento de las revaluaciones efectuadas. Una perdida por deterioro del valor de un activo revaluado se reconocerá en otro resultado integral, en la medida en que el deterioro del valor no exceda el importe del superávit de revaluaciones para ese activo, ya que dicho deterioro reduce el superávit de revaluación.

Párr. 61

No lo considera Párr. 27.6

Reversión de las pérdidas por deterioro del valor. Si existe el indicio de que la ya no existe o ha disminuido la perdida por deterioro reconocidos anteriormente, la entidad estimara de nuevo el importe recuperable del activo.

Párr. 110

Reversión una pérdidas por deterioro del valor. Si existe cualquiera de los indicios, la entidad determinara si debe revertir o no la anterior perdida por deterioro de valor de forma total o parcial.

Párr. 27.28

Una reversión de una perdida por deterioro del valor correspondiente a un activo revaluado se reconocerá en otro resultado integral e incrementan el superávit de revaluación de ese activo.

Párr. 120

No considera el deterioro de valor en los activos revaluados.

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 17

CASOS PRÁCTICOS:

CASO PRÁCTICO 1

La empresa Grupo 03, S.A. de C.V. tiene los siguientes activos, cuyo importe

recuperable se conoce:

ACTIVOS COSTOS IMPORTE

RECUPERABLE

Valor Contable Activo Intangible $1,000.00 $250.00

Valor Contable Mobiliario $4,000.00 $1,500.00

Amortización Acumulada Activo Intangible ($250.00)

Depreciación Acumulada Mobiliario ($1,500.00)

Calcular el Deterioro

Deterioro Activo Intangible:

Valor en Libros ($1,000.00 - $250.00) $750.00

Importe Recuperable $250.00

Pérdida por Deterioro $500.00

Deterioro Mobiliario:

Valor en Libros ($4,000.00 - $1,500.00) $2,500.00

Importe Recuperable $1,500.00

Pérdida por Deterioro $1,000.00

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 18

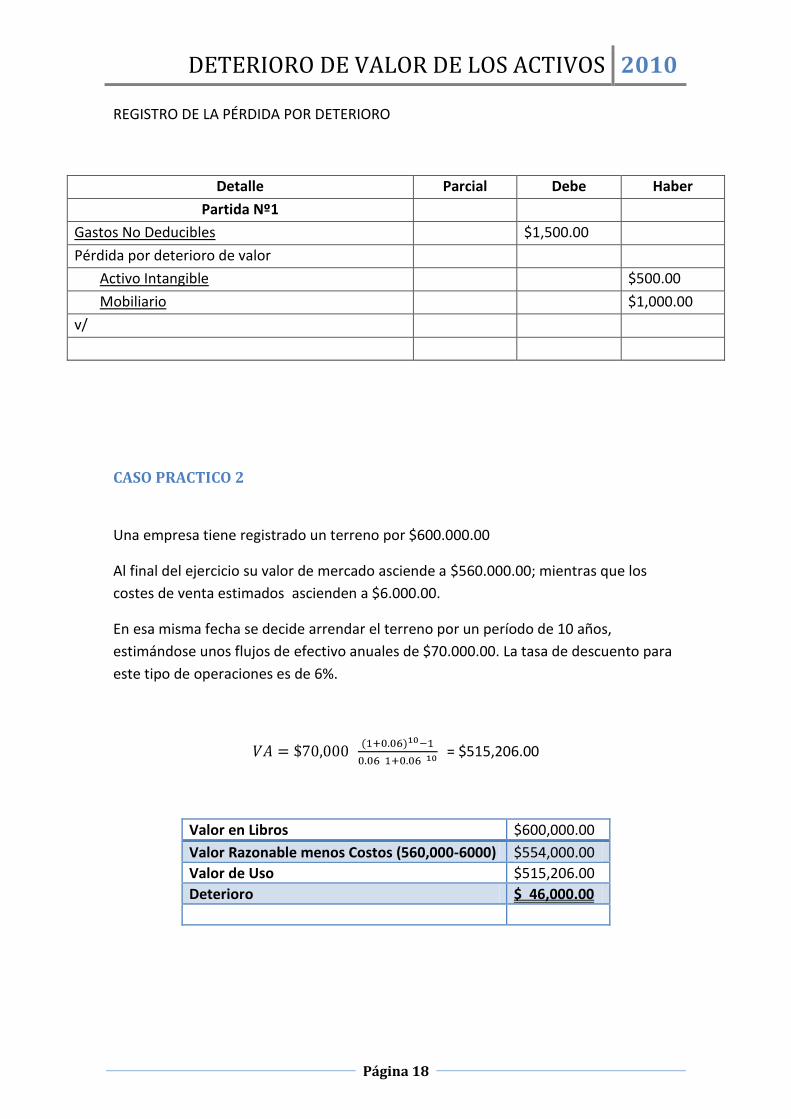

REGISTRO DE LA PÉRDIDA POR DETERIORO

Detalle Parcial Debe Haber

Partida Nº1

Gastos No Deducibles $1,500.00

Pérdida por deterioro de valor

Activo Intangible $500.00

Mobiliario $1,000.00

v/

CASO PRACTICO 2

Una empresa tiene registrado un terreno por $600.000.00

Al final del ejercicio su valor de mercado asciende a $560.000.00; mientras que los

costes de venta estimados ascienden a $6.000.00.

En esa misma fecha se decide arrendar el terreno por un período de 10 años,

estimándose unos flujos de efectivo anuales de $70.000.00. La tasa de descuento para

este tipo de operaciones es de 6%.

= $515,206.00

Valor en Libros $600,000.00

Valor Razonable menos Costos (560,000-6000) $554,000.00

Valor de Uso $515,206.00

Deterioro $ 46,000.00

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 19

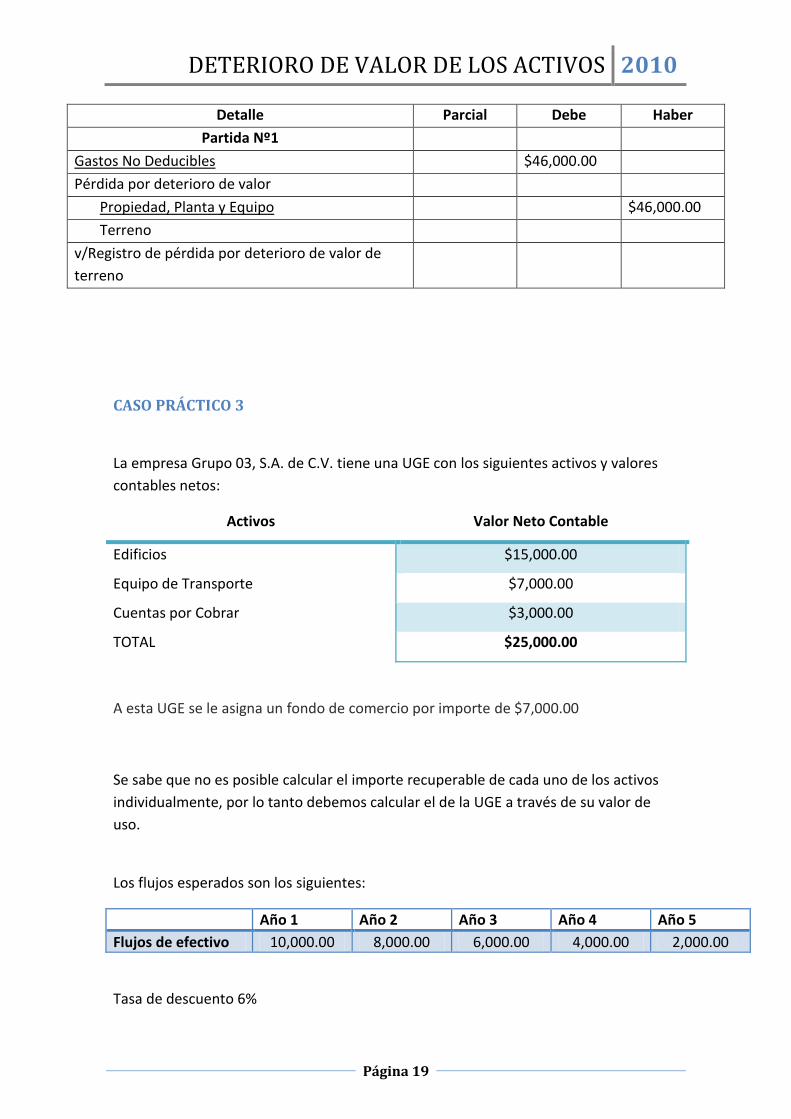

Detalle Parcial Debe Haber

Partida Nº1

Gastos No Deducibles $46,000.00

Pérdida por deterioro de valor

Propiedad, Planta y Equipo $46,000.00

Terreno

v/Registro de pérdida por deterioro de valor de

terreno

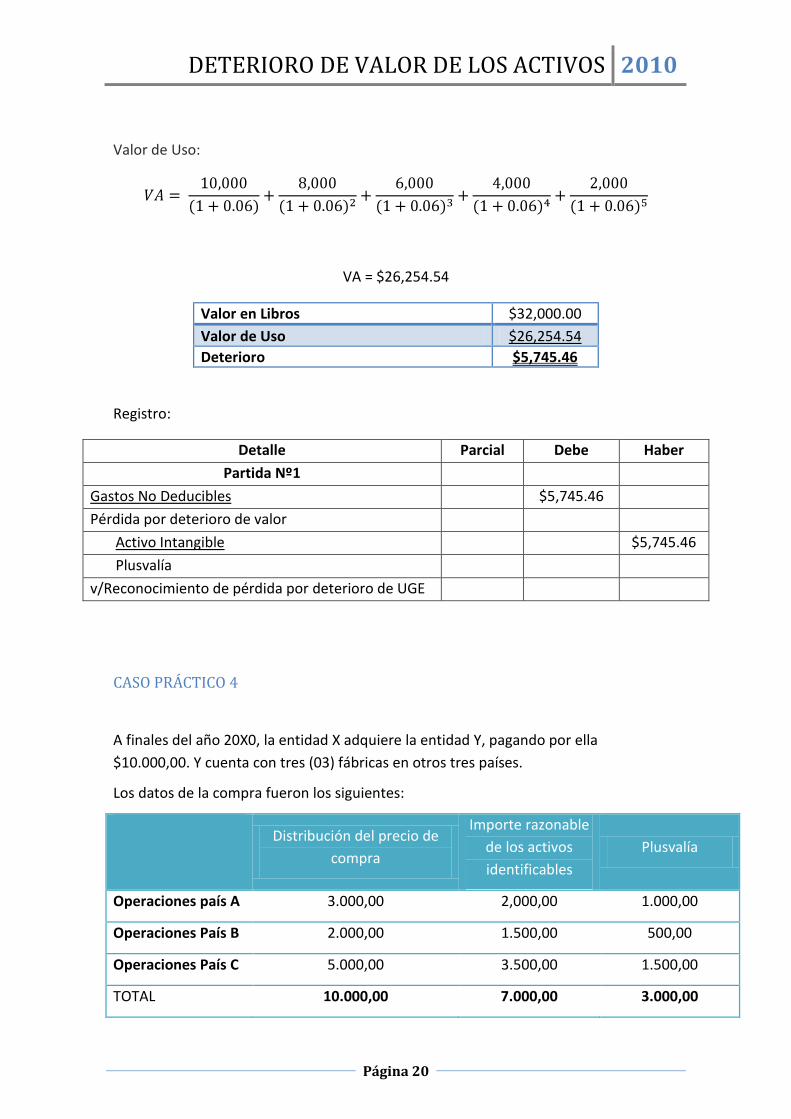

CASO PRÁCTICO 3

La empresa Grupo 03, S.A. de C.V. tiene una UGE con los siguientes activos y valores

contables netos:

Activos Valor Neto Contable

Edificios $15,000.00

Equipo de Transporte $7,000.00

Cuentas por Cobrar $3,000.00

TOTAL $25,000.00

A esta UGE se le asigna un fondo de comercio por importe de $7,000.00

Se sabe que no es posible calcular el importe recuperable de cada uno de los activos

individualmente, por lo tanto debemos calcular el de la UGE a través de su valor de

uso.

Los flujos esperados son los siguientes:

Año 1 Año 2 Año 3 Año 4 Año 5

Flujos de efectivo 10,000.00 8,000.00 6,000.00 4,000.00 2,000.00

Tasa de descuento 6%

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 20

Valor de Uso:

VA = $26,254.54

Valor en Libros $32,000.00

Valor de Uso $26,254.54

Deterioro $5,745.46

Registro:

Detalle Parcial Debe Haber

Partida Nº1

Gastos No Deducibles $5,745.46

Pérdida por deterioro de valor

Activo Intangible $5,745.46

Plusvalía

v/Reconocimiento de pérdida por deterioro de UGE

CASO PRÁCTICO 4

A finales del año 20X0, la entidad X adquiere la entidad Y, pagando por ella

$10.000,00. Y cuenta con tres (03) fábricas en otros tres países.

Los datos de la compra fueron los siguientes:

Distribución del precio de

compra

Importe razonable

de los activos

identificables

Plusvalía

Operaciones país A 3.000,00 2,000,00 1.000,00

Operaciones País B 2.000,00 1.500,00 500,00

Operaciones País C 5.000,00 3.500,00 1.500,00

TOTAL 10.000,00 7.000,00 3.000,00

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 21

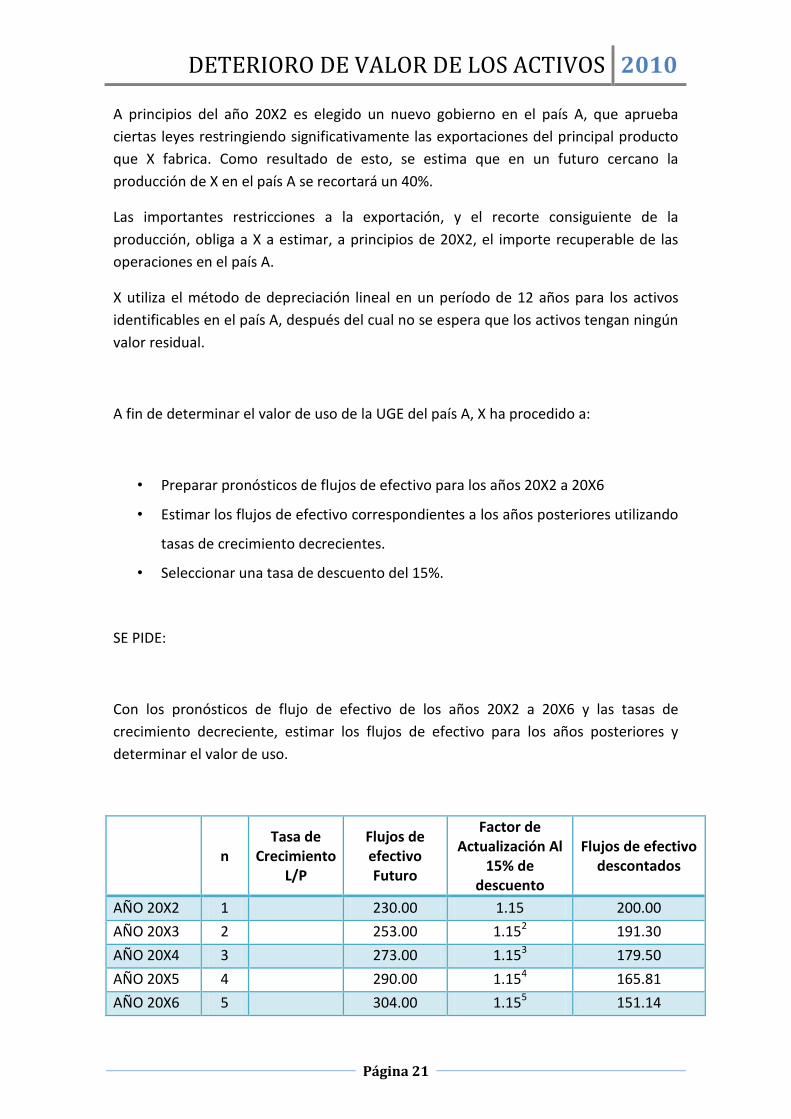

A principios del año 20X2 es elegido un nuevo gobierno en el país A, que aprueba

ciertas leyes restringiendo significativamente las exportaciones del principal producto

que X fabrica. Como resultado de esto, se estima que en un futuro cercano la

producción de X en el país A se recortará un 40%.

Las importantes restricciones a la exportación, y el recorte consiguiente de la

producción, obliga a X a estimar, a principios de 20X2, el importe recuperable de las

operaciones en el país A.

X utiliza el método de depreciación lineal en un período de 12 años para los activos

identificables en el país A, después del cual no se espera que los activos tengan ningún

valor residual.

A fin de determinar el valor de uso de la UGE del país A, X ha procedido a:

• Preparar pronósticos de flujos de efectivo para los años 20X2 a 20X6

• Estimar los flujos de efectivo correspondientes a los años posteriores utilizando

tasas de crecimiento decrecientes.

• Seleccionar una tasa de descuento del 15%.

SE PIDE:

Con los pronósticos de flujo de efectivo de los años 20X2 a 20X6 y las tasas de

crecimiento decreciente, estimar los flujos de efectivo para los años posteriores y

determinar el valor de uso.

n Tasa de

Crecimiento L/P

Flujos de efectivo Futuro

Factor de Actualización Al

15% de descuento

Flujos de efectivo descontados

AÑO 20X2 1 230.00 1.15 200.00

AÑO 20X3 2 253.00 1.152 191.30

AÑO 20X4 3 273.00 1.153 179.50

AÑO 20X5 4 290.00 1.154 165.81

AÑO 20X6 5 304.00 1.155 151.14

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 22

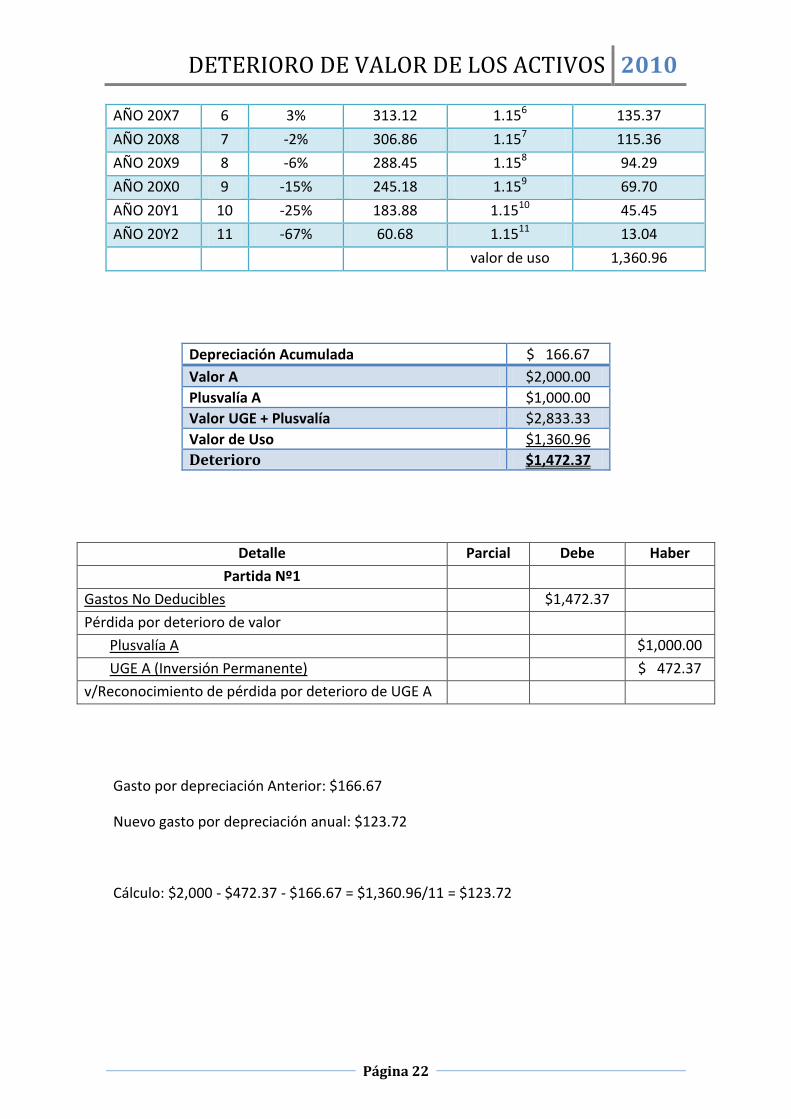

AÑO 20X7 6 3% 313.12 1.156 135.37

AÑO 20X8 7 -2% 306.86 1.157 115.36

AÑO 20X9 8 -6% 288.45 1.158 94.29

AÑO 20X0 9 -15% 245.18 1.159 69.70

AÑO 20Y1 10 -25% 183.88 1.1510 45.45

AÑO 20Y2 11 -67% 60.68 1.1511 13.04

valor de uso 1,360.96

Depreciación Acumulada $ 166.67

Valor A $2,000.00

Plusvalía A $1,000.00

Valor UGE + Plusvalía $2,833.33

Valor de Uso $1,360.96

Deterioro $1,472.37

Detalle Parcial Debe Haber

Partida Nº1

Gastos No Deducibles $1,472.37

Pérdida por deterioro de valor

Plusvalía A $1,000.00

UGE A (Inversión Permanente) $ 472.37

v/Reconocimiento de pérdida por deterioro de UGE A

Gasto por depreciación Anterior: $166.67

Nuevo gasto por depreciación anual: $123.72

Cálculo: $2,000 - $472.37 - $166.67 = $1,360.96/11 = $123.72

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 23

CASO PRÁCTICO 5

La empresa A adquiere la empresa B al final del ejercicio 2007 por $100.000. La

empresa B cuenta con dos fábricas diferentes. La empresa compradora considera a las

dos fábricas como unidades generadoras de efectivo individuales y a las que se

adscribe una parte del total del fondo de comercio que surge de la combinación de

negocios realizada.

Los datos finales del año 2007 son:

Precio de Adquisición

Valor Contable Fondo de Comercio

UGE 1 46,000 40,000 6,000

UGE 2 54,000 50,000 4,000

TOTAL 100,000 90,000 10,000

La empresa A aplicará una depreciación lineal con 10 años de vida útil para los activos

identificables de la UGE 1.

Al cierre del ejercicio 2008, el valor de uso de cada UGE es superior a su valor contable.

Al comienzo del ejercicio 2009, un cambio de legislación de fabricación del país donde

se encuentra ubicada la UGE 1 hace que el valor de uso calculado por la empresa

adquiriente sea de $32.000.

Contabilizar el deterioro

Situación al cierre del ejercicio 2008

Deterioro UGE 1 $0.00

Deterioro UGE 2 $0.00

Situación a comienzos del ejercicio 2009

Amortización Acumulada UGE 1 $4,000

Valor UGE 1 + Fondo de comercio $42,000

Valor de uso $32,000

Deterioro UGE 1 $10,000

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 24

Detalle Parcial Debe Haber

Partida Nº1

Gastos No Deducibles $10,000.00

Pérdida por deterioro de valor

Fondo de Comercio $6,000.00

UGE 1 $4,000.00

v/Reconocimiento de la pérdida por deterioro

Nueva Cuota de Amortización: $3,555.56

Después de dos años la situación del país donde se encuentra la UGE 1 está

mejorando, y la legislación de ese país se está modificando favoreciendo la producción.

Por este motivo, la dirección estima que la producción se incrementará en un 20%, lo

cual trae como consecuencia un nuevo valor de uso que para inicios del ejercicio 2011

es de $36.000.00

En esta situación, hay que revertir el deterioro anteriormente aplicado.

Fondo de Comercio

Activos Total

Costo Histórico $ 6,000.00 $40,000.00 $40,000.00

Amortización Acum. Año1 0 $ 4,000.00 $ 4,000.00

Importe en Libros $ 6,000.00 $36,000.00 $36,000.00

Pérdida por Deterioro Año 2 $ 6,000.00 $ 4,000.00 $10,000.00

Importe en Libros 0 $32,000.00 $26,000.00

Amortización Acum. Años 2 y 3 0 $ 7,111.12 $ 7,111.12

Importe en Libros $24,888.88 $24,888.88

Importe Recuperable $36,000.00

Exceso sobre el importe en libros $11,111.12

Nota:

La empresa A incrementará el importe en libros de los activos de la UGE 1 hasta el

menor entre:

1) El importe recuperable

DETERIORO DE VALOR DE LOS ACTIVOS 2010

Página 25

2) El valor de los activos depreciados según su coste histórico.

Pero, además una vez deteriorado el fondo de comercio, no es posible revertir el

deterioro.

Costo Histórico $40,000.00

Amortización Acumulada Años 1,2 y 3 $12,000.00

Costo Histórico Depreciado $28,000.00

Importe en Libros $24,888.88

Exceso del Costo Histórico depreciado $ 3,111.12

Nuevo Valor en Libros $28,000.00

Importe Recuperable: $36,000.00

Costo Histórico Depreciado: $28,000.00

Esta diferencia ha de obtenerse entre el importe en libros y el menor valor entre el

importe recuperable o el valor de los activos depreciados según su coste histórico.

Corresponderá al máximo valor que se puede revertir del deterioro anteriormente

aplicado.

Detalle Parcial Debe Haber

Partida Nº1

UGE 1 $3,111.12

Ingreso no Gravable $3,111.12

v/Reconocimiento de la reversión de la pérdida

por deterioro