trabajo fin de grado - ujaen.estauja.ujaen.es/bitstream/10953.1/9629/1/tfg_luis... · de acuerdo...

TRANSCRIPT

ANÁLISIS FINANCIERO , FISCAL Y CONTABLE DE LA

PÓLIZA DE CRÉDITO

Fac

ulta

d de

Cie

ncia

s S

ocia

les

y Ju

rídi

cas

Alumno: Luis Alberto Pérez Cidoncha

Octubre, 2018

Trabajo Fin de Grado

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

2

Índice

1. Introducción ....................................................................................................................... 3

1.1 Objetivo del trabajo ...................................................................................................3

1.2 Objeto del trabajo ......................................................................................................3

1.3 Estructura ...................................................................................................................5

2. Análisis jurídico de la póliza de crédito ........................................................................... 6

2.1. Concepto, función económica y naturaleza jurídica ...............................................6

2.2. Clases ...........................................................................................................................7

2.3. Efectos del contrato ....................................................................................................9

2.4. Extinción del contrato y liquidación de la cuenta .................................................11

3. Análisis financiero de la póliza de crédito ..................................................................... 12

3.1. Términos teóricos en el análisis financiero ............................................................12

3.2. Liquidación de intereses de la póliza de crédito por el método hamburgués .....15

4. Análisis fiscal de la póliza de crédito ............................................................................. 19

4.1. Artículo 16 LIS sobre la limitación en la deducibilidad de gastos financieros ...19

4.2. Retenciones o ingreso a cuenta en los intereses en la póliza de crédito ...............26

5. Análisis contable de la póliza de crédito ........................................................................ 28

5.1. Regulación en el Plan General de Contabilidad ....................................................28

5.2. Consulta Número 1 BOICAC 98/JUNIO 2014 ......................................................31

6. Estudio empírico: análisis del caso................................................................................. 38

7. Conclusiones finales ......................................................................................................... 41

8. ANEXO: Póliza de crédito en cuenta corriente a interés variable. ............................. 43

9. Referencias bibliográficas ............................................................................................... 50

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

3

1. Introducción

1.1 Objetivo del trabajo

El objetivo de este Trabajo de Fin de Grado será el estudio de la póliza de crédito, empezando

por su regulación jurídica, dentro del ámbito del Derecho Mercantil, con la finalidad de definir

qué es una póliza de crédito y cómo funciona jurídicamente, antes de introducirnos en el

núcleo del trabajo, que es el análisis financiero, fiscal y contable de la póliza de crédito. Por

último, realizaremos un estudio empírico de una póliza de crédito real -que aparece como

“anexo”- y de las condiciones bancarias que actualmente son utilizadas en los bancos.

1.2 Objeto del trabajo

El motivo por el que puse en mi lista el trabajo de “análisis financiero, fiscal y contable de un

producto bancario” fue porque nos parecía un trabajo muy completo acorde con todo lo visto

a lo largo del Grado en Finanzas y Contabilidad.

Una vez que se me asignó este trabajo, tuve la ocasión de elegir qué producto bancario quería

analizar en profundidad, escogiendo la póliza de crédito, ya que es una de las operaciones de

financiación más importantes y más usadas por las empresas, lo que implica que estén muy

presentes en su día a día. También he tenido que trabajar y estudiar la póliza de crédito durante

mi estancia en el Grado en las siguientes asignaturas:

- Introducción a las finanzas: en esta asignatura vi la póliza de crédito financieramente de

una manera introductoria.

- Introducción a la contabilidad: aprendí que las operaciones de financiación de la empresa

forman parte del pasivo dentro del balance de las empresas y que los intereses y comisiones

que se originaban, se incluyen dentro del resultado financiero en la cuenta de Pérdidas y

Ganancias.

- Contabilidad Financiera I: estudié la contabilización de la póliza de crédito.

- Contabilidad Financiera II: en esta asignatura aprendí lo relativo al contenido de las

cuentas anuales y, más en concreto, a la información que se ha de incluir en la memoria

respecto a las pólizas de crédito.

- Economía del sector público: trabajé con las retenciones y con los ingresos a cuenta en las

liquidaciones de los Impuestos sobre la Renta de las Personas Físicas.

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

4

- Régimen fiscal de la empresa: estudié cómo afectaba fiscalmente la deducibilidad de los

gastos financieros de las pólizas a las personas jurídicas, dentro del ámbito del Impuesto

sobre Sociedades.

- Finanzas Corporativas II: trabajé cómo encuadrar las pólizas de créditos en la planificación

financiera empresarial.

- Análisis y valoración de las operaciones bancarias: aprendí en profundidad cómo

determinar el importe de los intereses de la póliza de crédito mediante el método

hamburgués, así como el cálculo de comisiones, etc.

- Tributación de las PYMES: en esta asignatura optativa tuve que realizar un trabajo en el

que estudiaba fiscalmente la creación y el crecimiento de una empresa, incluyendo la

posibilidad de financiación mediante una póliza de crédito.

- Creación de empresas: también tuve que realizar un trabajo en esta asignatura sobre la

creación de una empresa, teniendo en cuenta la póliza como una opción de financiación.

- Prácticas en empresa: al hacer las prácticas de empresa en una asesoría, trabajé con

empresas que tenían contratadas pólizas.

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

5

1.3 Estructura

A continuación procedemos a realizar una breve introducción sobre lo que se va a tratar a lo

largo de cada uno de los diferentes apartados de este trabajo:

- Análisis jurídico de la póliza de crédito: empezaremos definiendo la póliza y explicaremos

su función económica y su naturaleza jurídica, a continuación haremos distinción entre los

distintos tipos de clases de pólizas que existen, explicaremos los efectos que tienen los

contratos de las cuentas de crédito y terminaremos viendo cuando se extinguen los

contratos y el proceso de liquidación de la cuenta.

- Análisis financiero: explicaremos las variables que influyen en el cálculo financiero en la

póliza de crédito y luego nos centraremos en el principal método para la liquidación

financiera de la cuenta de crédito, conocido como el método hamburgués.

- Análisis fiscal: en este análisis nos centraremos en explicar por un lado el Art. 16 de la

Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, sobre la limitación en

la deducibilidad de los gastos financieros, y por otro lado de las retenciones e ingresos a

cuenta que son practicados a los intereses a favor de los clientes en la póliza de crédito a

través del Impuesto de la Renta de las Personas Físicas y el Impuesto sobre Sociedades.

- Análisis contable: estudiaremos principalmente la Consulta Número 1 BOICAC 98/

JUNIO 2014 del Boletín Oficial del Instituto de Contabilidad y Auditoría de Cuentas sobre

el tratamiento contable de las pólizas de crédito y la Norma de Registro y Valoración 9ª

del Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General

de Contabilidad.

- Estudio empírico del caso: en este apartado se comentarán las principales cláusulas de una

póliza de crédito real, entre las que se pueden destacar la duración y límite, las comisiones,

los intereses y la tasa anual equivalente.

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

6

2. Análisis jurídico de la póliza de crédito

2.1. Concepto, función económica y naturaleza jurídica

Uno de los aspectos más llamativos de este contrato mercantil es la ausencia de regulación

jurídica1. Así, la póliza de crédito sólo aparece citada por el Código de Comercio en los

artículos 175 (“abrir créditos en cuenta corriente”) y 177, dentro de las operaciones que

corresponden principalmente a las compañías de crédito y a los bancos, respectivamente.

“La apertura de crédito es definida por Luis Javier Cortés como un contrato por el que la

entidad de crédito se obliga, durante un cierto plazo y hasta una cantidad determinada, a

poner a disposición del cliente la suma o sumas de dinero que le demande y a realizar otras

prestaciones pactadas en el contrato”2.

La función económica de la póliza de crédito3 es garantizar al acreditado la disponibilidad de

una determinada suma o crédito, que podrá manejar durante un tiempo determinado, en la

forma y cuantía que necesite. Por ello, se puede decir que la póliza se caracteriza por una

mayor flexibilidad frente al préstamo, siendo principalmente aconsejada esta modalidad

crediticia para empresarios y profesionales que no necesitan realizar desembolsos por la

totalidad obtenida de una sola vez pero sí realizar desembolsos de cierta entidad a lo largo de

un período de tiempo.

Así, tiene su propia naturaleza jurídica, distinta de la del préstamo. Como éste, es un contrato

definitivo, es decir, que obliga a las partes desde su nacimiento, sin que necesite de ningún

acto posterior. La disposición del crédito es un acto ya asumido en el contrato por parte de la

entidad de crédito.

1 Menéndez, A. y Rojo. Á. (2015): pp. 229. 2 Definición obtenida del libro “Menéndez, A. y Rojo. Á. (2015): pp 229-230”.

3 Menéndez, A. y Rojo. Á. (2015): p. 230.

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

7

2.2. Clases

De acuerdo con las referencias bibliográficas utilizadas podemos encontrar distintas

clasificaciones de las pólizas de crédito, entre las que destacaremos las siguientes4:

- Dependiendo de si el cliente puede realizar reembolsos o no, la póliza puede ser simple o

en cuenta corriente. Es simple cuando el cliente tiene el derecho de percibir de una sola

vez, ya sea en un movimiento o en varios, el crédito. En cuenta corriente, sin embargo, el

cliente, aparte de tener la disponibilidad del dinero, puede realizar reembolsos o reintegros,

mientras el contrato se encuentre en plazo de vigencia, de tal forma que el crédito

disponible aumenta o disminuye en función de los reembolsos efectuados, haciendo que

en la práctica esta modalidad de contrato reciba la denominación de cuenta de crédito.

Como se ha dicho, la entidad financiera abona las sumas que el cliente le efectúa en su

cuenta, y a su vez carga las cantidades de las que vaya disponiendo. Debido a esto, el

cliente obtiene ventajas económicas, ya que al realizar ingresos o abonos en su cuenta

rebaja el saldo acreedor, haciendo que tenga una mayor disponibilidad de la cuenta de

crédito que en la modalidad simple, pudiendo utilizar más de una vez el crédito durante el

plazo de vigencia del contrato.

- Según la persona que vaya a disponer del crédito, se diferencia entre aperturas de crédito

a favor del contratante o propias y a favor de un tercero o impropias. La apertura de crédito

a favor de un tercero o impropia es poco común en la práctica. La operación bancaria más

habitual dentro de la apertura de crédito impropia se produce en algunos supuestos de

comercio exterior y se denomina irrevocable letter of credit o crédito documentario5, que

consiste en un mandato de pago por el que el importador tramita mediante su entidad de

crédito para que pague al exportador el importe de la operación, ya sea a través de su banco

u otro, siempre que el exportador realice el cumplimiento de su obligación (generalmente

la entrega de determinada documentación). Esta modalidad es más compleja ya que para

que se lleve a cabo incluye una acción condicionada.

- Por último, podemos hablar de los préstamos garantizados, ya que la póliza de crédito es

frecuente que se garantice, ya sea con garantías reales o personales. En los casos de existir

4 Menéndez, A. y Rojo. Á. (2015): pp. 230-231. 5 https://www.bbva.es/general/finanzas-vistazo/empresas/credito-documentario/index.jsp (21/06/2018).

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

8

un gran riesgo o grandes cuantías, es frecuente recurrir a los créditos sindicados6. Las

entidades de crédito tienen límites respecto al importe que pueden prestar a un cliente en

cualquier momento, debido a que deben diversificar sus riesgos de cartera. Debido a ese

gran riesgo o a esa gran cuantía, varias entidades de crédito se ofrecen conjuntamente para

poner a disposición del acreditado, que en estos casos suele ser una gran compañía, una

suma de dinero en la proporción que le convenga a cada entidad financiera. En la práctica

es común que a los créditos sindicados se sume el denominado «crédito-subasta». En este

modo, el cliente no tiene a su disposición de forma directa e inmediata el dinero que

solicite, sino que debe realizar “una solicitud de disposición al banco agente encargado de

ofrecer y subastar entre las entidades participantes la demanda de financiación o crédito”

hecha por el acreditado. Si la subasta queda desierta, el cliente podrá disponer

subsidiariamente del crédito que está acordado en el contrato.

6 Menéndez, A. y Rojo. Á. (2015): p. 228.

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

9

2.3. Efectos del contrato

“La apertura de crédito es un contrato inequívocamente consensual (no real) y bilateral” 7, es

decir, que se perfecciona con el consentimiento de las partes sin que sea necesaria la entrega

de cosa alguna. El contrato no necesita de la entrega de dinero sino de la puesta a disposición

del mismo. Es bilateral porque genera obligaciones tanto para la entidad como para el

acreditado:

- Obligaciones de la entidad de crédito: la principal es la de poner a disposición del cliente

las sumas que el cliente le solicite, así como llevar a cabo las prestaciones que éste le

demande dentro de los límites de cantidad, tiempo y forma acordados. Una vez que el

importe del crédito ha sido determinado, todo movimiento que sobrepase la cuantía

inicialmente pactada (lo que se conoce como «sobregiro» o «descubierto») será facultativa

para la entidad financiera, y, en principio, no hará que se proceda a la cancelación y

liquidación del contrato crediticio. La póliza de crédito debe utilizarse dependiendo de lo

que se haya acordado en el contrato, distinguiéndose entre los métodos más simples como

la retirada de dinero a través del crédito con flujo de caja a los más complejos, utilizando

la firma de la entidad financiera y, por tanto, siendo necesario el consentimiento de la

misma. En este caso, la entidad financiera pone en riesgo su capital en beneficio del cliente

ya sea aceptando letras o actuando como avalista o fiador en el caso de avales o fianzas,

respectivamente, así como realizando pagos a terceros, domiciliando pagos o por

libramiento de cheques. En la práctica, las entidades financieras realizan la apertura de

créditos por períodos breves, pudiéndose prorrogar periódicamente previa liquidación y

pago en cuenta de los intereses devengados y de las comisiones. Aunque sea menos

habitual, también hay que hacer mención a la existencia de créditos a largo plazo, cuando

las entidades de crédito pueden contar con las suficientes garantías.

7 Menéndez, A. y Rojo. Á. (2015): p. 231.

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

10

- Obligaciones del cliente o acreditado: El acreditado, normalmente, en la apertura de

crédito se responsabiliza de tres distintas obligaciones:

a) pagar a la entidad financiera las comisiones acordadas, siendo las más comunes: la

comisión de apertura (comisión de estudio de solvencia, etc.), y la comisión de no

disposición, en la que el cliente paga por la puesta a disposición y no utilización de

la cuantía o suma acordada;

b) pagar a la entidad de crédito el saldo que tenga a su favor en la cuenta de crédito

cuando proceda a su extinción y liquidación, o en los casos de resolución del

contrato antes de su extinción. El pago puede ser total de una sola vez o parcial en

varios pagos; y

c) pagar los intereses devengados, en los períodos temporales fijados en el contrato.

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

11

2.4. Extinción del contrato y liquidación de la cuenta

La póliza de crédito se extingue8 cuando se dan las causas previamente acordadas en el

contrato. Aparte, la entidad de crédito puede resolver los contratos bilaterales mediante

cláusulas que posibilitan la conclusión de forma anticipada (Art. 1124 del Código Civil), que

deben ser regidas por el principio de pacta sunt servanda (“lo pactado obliga”) y por los

requisitos de la buena fe (Art. 7 del Código Civil), debiendo mencionar también la tendencia

en la política legislativa, tratando de evitar que las entidades financieras impongan cláusulas

que puedan ser consideradas abusivas por su exceso de poder sobre el cliente. A este caso

también debería añadirse el justificado desistimiento unilateral cuando la póliza se hubiese

destinado con una intención diferente de la concedida en un principio. Igualmente debería

destacarse que se puede admitir la resolución unilateral en los casos de los contratos en los

que no se hizo constar un tiempo determinado para su finalización, que son poco comunes,

siempre que se cumplan los requisitos de la buena fe mencionados anteriormente, teniendo

que exigirse que al menos haya un plazo de preaviso para que se proceda a la devolución del

efectivo dispuesto en la póliza.

Cuando se extingue el contrato, el cliente debe proceder a cumplir con la obligación de

reintegrar a la entidad el saldo resultante en la cuenta que resulte a su cargo, si se da el caso.

Dentro del contrato crediticio es de gran importancia, pese a que no sea exclusivo de esta clase

de contrato, el denominado «pacto de liquidez», en el que la entidad financiera puede fijar la

cuantía adeudada por el acreditado y liquidarla unilateralmente, con el objeto de satisfacer una

de las formalidades requeridas por nuestro ordenamiento procesal para el área de ejecución.

Actualmente está regulada por el Art. 572 de la Ley 1/2000, de 7 de enero, de Enjuiciamiento

Civil, que permite que sea admitida en relación con contratos formalizados relacionados con

la póliza de crédito o mediante escritura pública, “siempre que se haya pactado en el título

que la cantidad exigible en caso de ejecución será la resultante de la liquidación efectuada

por el acreedor en la forma convenida por las partes en el propio título”.

8 Menéndez, A. y Rojo. Á. (2015): pp. 231-232.

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

12

3. Análisis financiero de la póliza de crédito

3.1. Términos teóricos en el análisis financiero

Un primer término que deberíamos tener en cuenta para el análisis financiero es el de fecha valor9.

Se puede definir la fecha valor como “el momento a partir del cual se consideran realizados los

ingresos o reintegros en una cuenta corriente a efectos del cálculo de los intereses”.

Uno de los costes derivados más comunes en la póliza de crédito es el cobro de comisiones por

parte de la entidad de crédito, en las que ésta aplica las tarifas que tiene publicadas, dependiendo

del motivo a que se deba su aplicación, en las que se suele pagar el tipo que corresponda o un

importe mínimo si el porcentaje de la comisión no cubre dicha cantidad. Las más habituales en la

póliza de crédito son10:

- Comisión de apertura: se paga en el momento de la formalización de la póliza en relación

con el límite de crédito disponible (importe máximo que tiene el cliente a su disposición).

- Comisión gastos de estudio e información: la entidad cobra por el estudio y análisis de la

viabilidad de la concesión de la póliza y de la solvencia del cliente.

- Comisión de administración: por las gestiones que realiza la entidad durante la vida de la

póliza. Se paga cada vez que se realiza un movimiento.

- Comisión de disponibilidad: una vez que se calcula el saldo medio no dispuesto, se tendría

que pagar por la cantidad límite del crédito que ha estado dispuesto y no se ha utilizado.

- Comisión de rebasado: se paga sobre el mayor saldo rebasado del límite de la póliza. Sólo

se paga esta comisión una vez por cada período de liquidación, siendo sobre el mayor

rebasamiento en ese período.

9 Sancho, T. y González, L. (1995): p. 309. 10

Partal, A., Moreno, F., Cano, M. y Gómez, P. (2011): p. 220.

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

13

- Comisión/compensación por cancelación anticipada, parcial o total, solicitada por el

cliente: penalización que puede cobrar la entidad por cancelar antes del plazo de

vencimiento la póliza. Se suele determinar por un porcentaje sobre el crédito

dispuesto/devuelto, con un importe mínimo.

- Comisión de renovación: se paga en el caso de que se renueve la póliza de crédito.

Para la liquidación de la póliza11 es necesario calcular los intereses devengados durante el periodo

de la misma. Se calculan en función de los diferentes saldos vigentes, de su periodo de vigencia y

del método que se aplique. Se pueden distinguir entre intereses deudores, acreedores y rebasados.

En los deudores se pagan los intereses en función del saldo deudor hasta el límite contratado, donde

se empiezan a pagar los intereses por la cantidad rebasada. En los intereses acreedores el acreditado

cobra por los saldos acreedores que tenga a su favor. Respecto a la modalidad de intereses en la

póliza de crédito, el interés puede ser fijo y variable. Es fijo cuando el interés no varía durante la

duración del contrato, y es variable cuando se modifica, soliéndose vincular al Euribor y

añadiéndole un diferencial.

Existen tres métodos de liquidación de intereses. El método directo fue el primer método que se

utilizó, en el que se necesitaba conocer la fecha de cierre para calcular los días en la cuenta desde

el momento de iniciar los asientos hasta el mismo día de cada partida o porque había que esperar

para hacer el cálculo cuando se conociera la fecha de cierre, y en el caso de que se modificara esa

fecha había que modificar todos los intereses calculados. Por este motivo, se desarrolló el método

indirecto en el que no es necesario conocer la fecha de cierre para calcular los intereses a cada

partida. Pero ninguno de los dos métodos resultaba práctico ya que lo que devengaba interés era el

saldo existente en cada momento en la cuenta y en muchos casos, el tipo aplicable a los saldos

deudores no es el mismo que a los acreedores. Por eso se desarrolló el método hamburgués, ya que

con este método “se opera sobre los saldos de capitales y los días se cuentan de vencimiento a

vencimiento”. Aunque con los tres métodos se puede realizar el cálculo de los intereses, debido a

que los métodos directo e indirecto presentan una mayor dificultad y son menos prácticos, nos

centraremos exclusivamente en el método hamburgués.

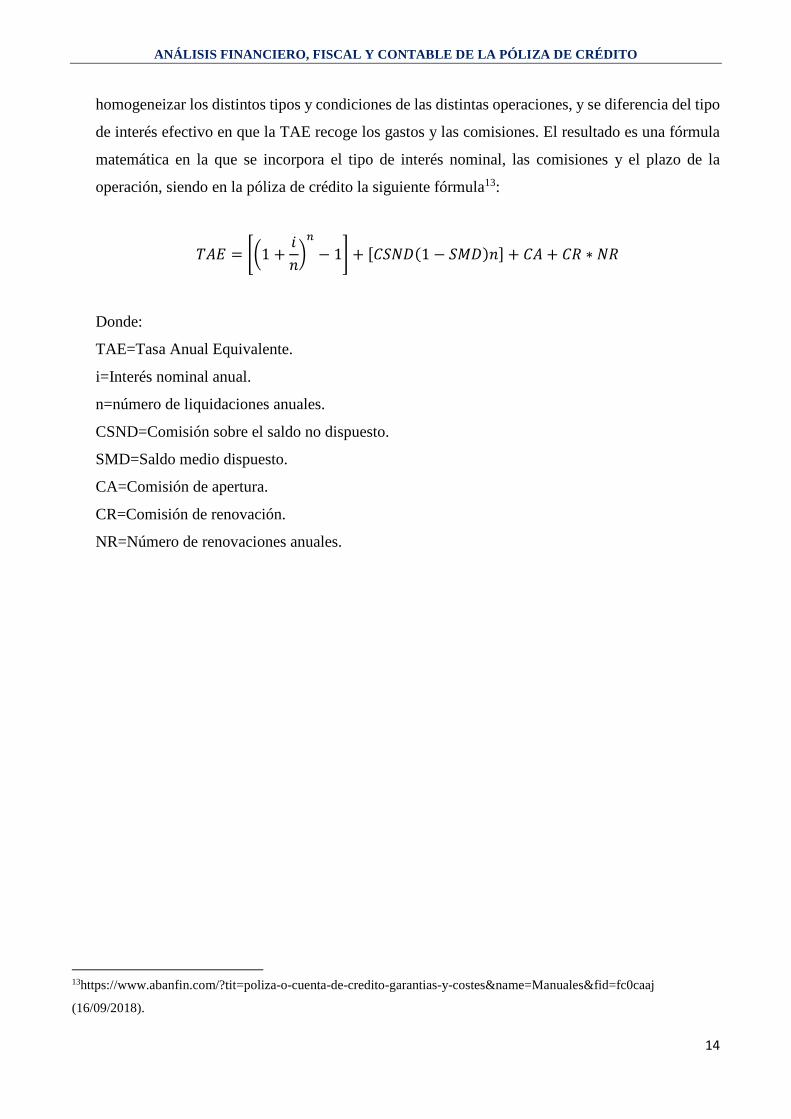

La Tasa Anual Equivalente o Tasa Anual efectiva (TAE)12 es un término financiero que indica el

coste efectivo de una operación financiera. Se utiliza como tipo de interés de referencia para

11http://diccionarioempresarial.wolterskluwer.es/Content/Documento.aspx?params=H4sIAAAAAAAEAMtMSbF1jTAAASMTMwsLtbLUouLM_DxbIwMDS0NDQ3OQQGZapUt-ckhlQaptWmJOcSoAj9WzRzUAAAA=WKE (16/09/2018). 12 Partal, A., Moreno, F., Cano, M. y Gómez, P. (2011): p. 68.

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

14

homogeneizar los distintos tipos y condiciones de las distintas operaciones, y se diferencia del tipo

de interés efectivo en que la TAE recoge los gastos y las comisiones. El resultado es una fórmula

matemática en la que se incorpora el tipo de interés nominal, las comisiones y el plazo de la

operación, siendo en la póliza de crédito la siguiente fórmula13:

��� = ��1 + �� − 1� + ������1 − ����� + �� + �� ∗ ��

Donde:

TAE=Tasa Anual Equivalente.

i=Interés nominal anual.

n=número de liquidaciones anuales.

CSND=Comisión sobre el saldo no dispuesto.

SMD=Saldo medio dispuesto.

CA=Comisión de apertura.

CR=Comisión de renovación.

NR=Número de renovaciones anuales.

13https://www.abanfin.com/?tit=poliza-o-cuenta-de-credito-garantias-y-costes&name=Manuales&fid=fc0caaj

(16/09/2018).

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

15

3.2. Liquidación de intereses de la póliza de crédito por el método hamburgués

Como hemos dicho en el apartado anterior, sólo nos vamos a centrar en el método hamburgués, ya

que es el más práctico y el más utilizado en la actualidad.

La liquidación de intereses de la póliza de crédito por el método hamburgués consiste en14, como

se ha dicho anteriormente, determinar los intereses calculando los días entre cada uno de los

movimientos a medida que se producen en la póliza de crédito a través de la fecha valor, por orden

cronológico.

Para calcular los intereses hay que establecer los saldos, los días de duración que cada saldo está

vigente (sería la diferencia entre cada fecha valor) y los números comerciales (acreedores, deudores

y rebasados). Los pasos que se tendrían que llevar a cabo para la liquidación de intereses son:

1. Cada vez que se realiza un nuevo apunte, se calcula el saldo de la cuenta, deudor o acreedor.

2. Se determinan los días de duración de cada saldo efectivo.

3. Se hallan los números comerciales, multiplicando cada saldo efectivo por los días de

duración, debiendo clasificar los números a su vez en: deudores, acreedores y rebasados,

dependiendo de si los saldos son a favor de la entidad, a favor del cliente o superan el límite

de la póliza de crédito, respectivamente, ya que dependiendo del carácter del saldo se

aplicará un tipo de interés distinto.

4. Se suma el total de números deudores, acreedores y rebasados a lo largo del periodo

contratado.

5. Para obtener los intereses deudores, acreedores y rebasados se realiza el siguiente cálculo:

�������� = ∑�ú!��"� $"!��$%&�� × 365

14 https://blogs.udima.es/administracion-y-direccion-de-empresas/credito-bancario-la-poliza-de-credito-p13-htm/

(16/09/2018).

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

16

Hay que tener en cuenta que la cifra que aparece en el denominador de la fórmula – 365 –,

representa los días que hay en un año, debiendo ser 360 días si se considera el año comercial.

Cuando estén calculados los intereses, se cargarán en cuenta los deudores y rebasados y se

abonarán los acreedores.

6. Se calcula la comisión sobre saldo medio no dispuesto (SMND), siendo:

���� = +í!�� − ���

Siendo el saldo medio dispuesto:

��� = ∑ú!��"� -�.-"���∑-í%�

7. En último lugar, si los intereses se cargan o abonan en la cuenta de crédito o si se renueva

la póliza, se procedería a calcular el saldo a cuenta nueva como diferencia entre el Debe y

el Haber.

Veamos un ejemplo en el que se aplica el método hamburgués:

La empresa “TFG01” ha contratado con el Banco de Jaén una póliza de crédito en los siguientes

términos:

Límite de la póliza: 40.000 euros

Interés deudor (dentro del crédito concedido): 8% anual

Interés rebasamiento: 25% anual

Interés acreedor: 0,8% anual

Comisión de disponibilidad: 3‰ trimestral

Comisión por límite rebasado: 2‰ trimestral

Liquidación por trimestres vencidos.

Año: 365 días

A lo largo del primer período de liquidación se han producido los siguientes movimientos:

01/01 Concesión de la póliza. Cargo de 800 euros por comisiones.

07/01 Pago de una factura de 10.000 euros

25/01 Pago de un talón de 20.000 euros

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

17

A lo largo del segundo período de liquidación se han producido los siguientes movimientos:

24/04 Pago de facturas varias 12.000 euros

06/06 Ingreso en efectivo de 44.000 euros

Solución

Liquidación del 01/01 hasta el 01/04:

Fecha valor

Debe Haber Sdo. Deud.

Sdo. Acr.

Sdo. Reb.

Días Núm. Deud.

Núm. Acr.

Núm. Reb.

01/01 800 800 6 4.800

07/01 10.000 10.800 19 205.200

26/01 20.000 30.800 65 2.002.000

01/04 90 2.212.000

Los números comerciales deudores se han calculado de la siguiente manera:

800 × 6 = 4.800

10.800 × 19 = 205.200

30.800 × 65 = 2.002.000

La suma total de las 3 cantidades sería de 2.212.000

Los intereses deudores ascenderían a:

2.212.000 × 0,08365 = 484,82

La comisión de disponibilidad sería:

��� = 2.212.00090 = 24.577,78

���� = 40.000 − 24.577,78 = 15.422,22

�"!�ó = 15.422,22 × 0,003 = 46,27

El saldo deudor final sería:

30.800 + 484,82 + 46,27 ≅ 31.331

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

18

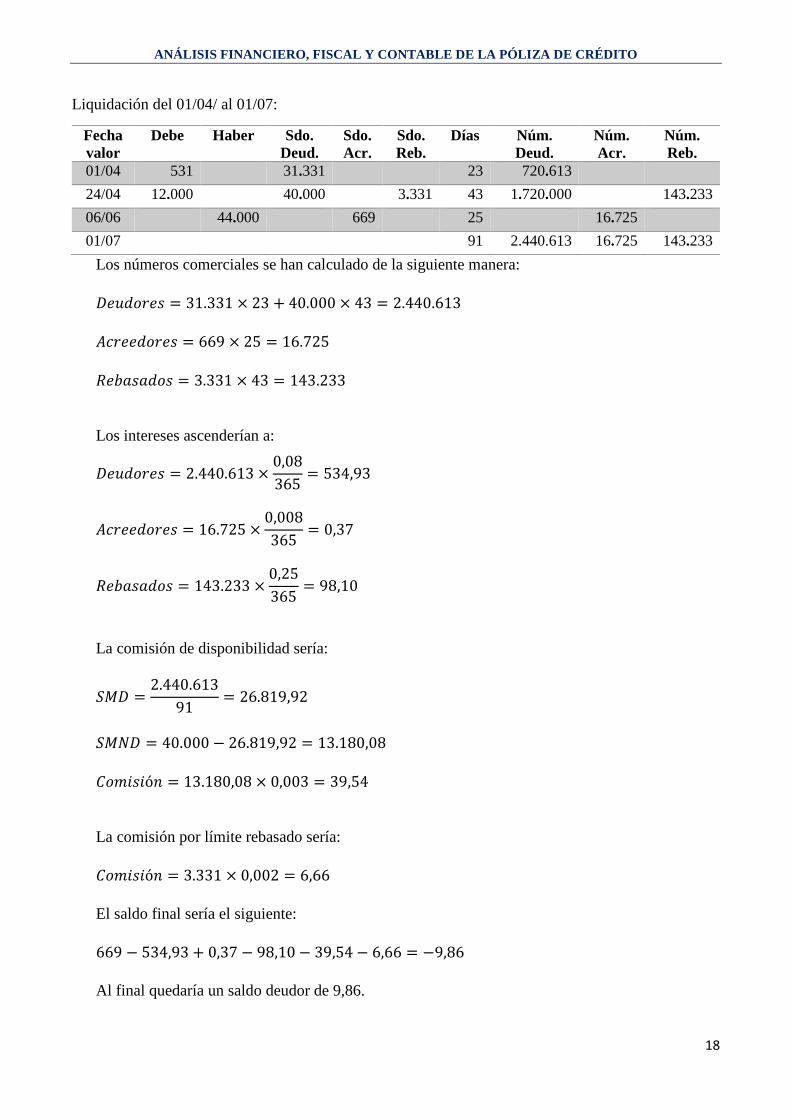

Liquidación del 01/04/ al 01/07:

Fecha valor

Debe Haber Sdo. Deud.

Sdo. Acr.

Sdo. Reb.

Días Núm. Deud.

Núm. Acr.

Núm. Reb.

01/04 531 31.331 23 720.613

24/04 12.000 40.000 3.331 43 1.720.000 143.233

06/06 44.000 669 25 16.725

01/07 91 2.440.613 16.725 143.233

Los números comerciales se han calculado de la siguiente manera:

��.-"��� = 31.331 × 23 + 40.000 × 43 = 2.440.613

�$���-"��� = 669 × 25 = 16.725

��9%�%-"� = 3.331 × 43 = 143.233

Los intereses ascenderían a:

��.-"��� = 2.440.613 × 0,08365 = 534,93

�$���-"��� = 16.725 × 0,008365 = 0,37

��9%�%-"� = 143.233 × 0,25365 = 98,10

La comisión de disponibilidad sería:

��� = 2.440.61391 = 26.819,92

���� = 40.000 − 26.819,92 = 13.180,08

�"!�ó = 13.180,08 × 0,003 = 39,54

La comisión por límite rebasado sería:

�"!�ó = 3.331 × 0,002 = 6,66

El saldo final sería el siguiente:

669 − 534,93 + 0,37 − 98,10 − 39,54 − 6,66 = −9,86

Al final quedaría un saldo deudor de 9,86.

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

19

4. Análisis fiscal de la póliza de crédito

4.1. Artículo 16 LIS sobre la limitación en la deducibilidad de gastos financieros

El Art. 16 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, (en adelante

LIS) habla sobre la limitación en la deducibilidad de los gastos financieros, diciendo que:

“1. Los gastos financieros netos serán deducibles con el límite del 30 por ciento del beneficio

operativo del ejercicio.

A estos efectos, se entenderá por gastos financieros netos el exceso de gastos financieros

respecto de los ingresos derivados de la cesión a terceros de capitales propios devengados en

el período impositivo, excluidos aquellos gastos a que se refieren las letras g), h) y j) del

artículo 15 de esta Ley.

El beneficio operativo se determinará a partir del resultado de explotación de la cuenta de

pérdidas y ganancias del ejercicio determinado de acuerdo con el Código de Comercio y demás

normativa contable de desarrollo, eliminando la amortización del inmovilizado, la imputación

de subvenciones de inmovilizado no financiero y otras, el deterioro y resultado por

enajenaciones de inmovilizado, y adicionando los ingresos financieros de participaciones en

instrumentos de patrimonio, siempre que se correspondan con dividendos o participaciones en

beneficios de entidades en las que, o bien el porcentaje de participación, directo o indirecto,

sea al menos el 5 por ciento, o bien el valor de adquisición de la participación sea superior a

20 millones de euros, excepto que dichas participaciones hayan sido adquiridas con deudas

cuyos gastos financieros no resulten deducibles por aplicación de la letra h) del apartado 1 del

artículo 15 de esta Ley.

En todo caso, serán deducibles gastos financieros netos del período impositivo por importe de

1 millón de euros.

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

20

Los gastos financieros netos que no hayan sido objeto de deducción podrán deducirse en los

períodos impositivos siguientes, conjuntamente con los del período impositivo

correspondiente, y con el límite previsto en este apartado.

2. En el caso de que los gastos financieros netos del período impositivo no alcanzaran el límite

establecido en el apartado 1 de este artículo, la diferencia entre el citado límite y los gastos

financieros netos del período impositivo se adicionará al límite previsto en el apartado 1 de

este artículo, respecto de la deducción de gastos financieros netos en los períodos impositivos

que concluyan en los 5 años inmediatos y sucesivos, hasta que se deduzca dicha diferencia.

3. Los gastos financieros netos imputados a los socios de las entidades que tributen con arreglo

a lo establecido en el artículo 43 de esta Ley se tendrán en cuenta por aquellos a los efectos de

la aplicación del límite previsto en este artículo.

4. Si el período impositivo de la entidad tuviera una duración inferior al año, el importe

previsto en el párrafo cuarto del apartado 1 de este artículo será el resultado de multiplicar 1

millón de euros por la proporción existente entre la duración del período impositivo respecto

del año.

5. A los efectos de lo previsto en este artículo, los gastos financieros derivados de deudas

destinadas a la adquisición de participaciones en el capital o fondos propios de cualquier tipo

de entidades se deducirán con el límite adicional del 30 por ciento del beneficio operativo de

la propia entidad que realizó dicha adquisición, sin incluir en dicho beneficio operativo el

correspondiente a cualquier entidad que se fusione con aquella en los 4 años posteriores a

dicha adquisición, cuando la fusión no aplique el régimen fiscal especial previsto en el

Capítulo VII del Título VII de esta Ley. Estos gastos financieros se tendrán en cuenta,

igualmente, en el límite a que se refiere el apartado 1 de este artículo.

Los gastos financieros no deducibles que resulten de la aplicación de lo dispuesto en este

apartado serán deducibles en períodos impositivos siguientes con el límite previsto en este

apartado y en el apartado 1 de este artículo.

El límite previsto en este apartado no resultará de aplicación en el período impositivo en que

se adquieran las participaciones en el capital o fondos propios de entidades si la adquisición

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

21

se financia con deuda, como máximo, en un 70 por ciento del precio de adquisición. Asimismo,

este límite no se aplicará en los períodos impositivos siguientes siempre que el importe de esa

deuda se minore, desde el momento de la adquisición, al menos en la parte proporcional que

corresponda a cada uno de los 8 años siguientes, hasta que la deuda alcance el 30 por ciento

del precio de adquisición.

6. La limitación prevista en este artículo no resultará de aplicación:

a) A las entidades de crédito y aseguradoras.

A estos efectos, recibirán el tratamiento de las entidades de crédito aquellas entidades cuyos

derechos de voto correspondan, directa o indirectamente, íntegramente a aquellas, y cuya

única actividad consista en la emisión y colocación en el mercado de instrumentos financieros

para reforzar el capital regulatorio y la financiación de tales entidades.

El mismo tratamiento recibirán, igualmente, los fondos de titulización hipotecaria, regulados

en la Ley 19/1992, de 7 de julio, sobre Régimen de Sociedades y Fondos de Inversión

Inmobiliaria y sobre Fondos de Titulización Hipotecaria, y los fondos de titulización de activos

a que se refiere la Disposición adicional quinta.2 de la Ley 3/1994, de 14 de abril, por la que

se adapta la legislación española en materia de crédito a la Segunda Directiva de Coordinación

Bancaria y se introducen otras modificaciones relativas al sistema financiero.

b) En el período impositivo en que se produzca la extinción de la entidad, salvo que la misma

sea consecuencia de una operación de reestructuración.”

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

22

El precepto limita la deducción de los gastos financieros devengados en el ejercicio. La no

deducción tiene carácter temporal pues se permite la deducción en períodos impositivos

posteriores y además, se vincula dicha deducción al cumplimiento de un determinado

porcentaje sobre el beneficio operativo del cliente (persona jurídica), tal y como éste es

definido en la norma, con independencia de la relación con la entidad de crédito15.

La Dirección General de Tributos dictó la Resolución de 16 de julio de 2012 (BOE de 17 de

julio) con el objeto de delimitar los criterios interpretativos en la aplicación de la limitación

en la deducibilidad de los gastos financieros regulada en el entonces vigente artículo 20 del

RDL 4/2004, actualmente artículo 16 de la LIS.

Dada la complejidad del precepto voy a desarrollar distintos ejemplos. 16En el primero de ellos

se verá el Art. 16.1 en relación al límite del 30 por ciento del beneficio operativo de la

deducción de los gastos financieros. El segundo ejemplo está relacionado con el Art. 16.2

cuando los gastos financieros no alcanzan el límite del 30 por ciento del beneficio operativo.

Por último, en el tercer ejemplo volveremos a ver el Art.16.1, pero en este caso está

relacionado con la deducibilidad de los gastos financieros cuando el importe de estos gastos

es inferior o igual a un millón de euros, aplicando también el límite del 30 por ciento del

beneficio operativo cuando el importe es superior a un millón de euros.

Ejemplo 1:

La entidad “TFG02” presenta los siguientes datos en los ejercicios 2015, 2016 y 2017:

- Beneficio Operativo de cada uno de los años: 200 millones €

- Gastos financieros netos:

• Año 2015: 160 millones €

• Año 2016: 40 millones €

• Año 2017: 80 millones €

Según establece el artículo 16.1 de la LIS, la entidad puede deducirse los gastos financieros

netos con el límite del 30 por ciento del beneficio operativo del ejercicio; siendo deducibles

15 Memento fiscal Francis Lefebvre 2018, pp. 586-593. 16 Manual Práctico de Sociedades 2017, pp. 209-211.

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

23

en todo caso, los gastos financieros netos del período impositivo por importe de 1 millón de

euros.

Año 2015: Límite Beneficio Operativo = 60 millones (30 % de 200). Son deducibles gastos

financieros en el período impositivo por importe de 60 millones y quedan gastos financieros

pendientes de deducir en los períodos impositivos siguientes por importe de 100 millones.

Año 2016: Límite Beneficio Operativo = 60 millones. Son deducibles gastos financieros por

importe de 40 millones del período impositivo y, adicionalmente, 20 millones del año 2015.

Quedan pendientes del año 2015 para ejercicios futuros, gastos financieros por importe de 80

millones.

Año 2017: Límite Beneficio Operativo = 60 millones. Son deducibles gastos financieros del

período impositivo por importe de 60 millones y quedan 20 millones para ejercicios futuros.

Total gastos financieros pendientes: 100 millones de euros, siendo 80 millones procedentes

del año 2015 y 20 millones procedentes del año 2017.

Ejemplo 2:

La entidad “TFG03” presenta los siguientes datos en los ejercicios 2015, 2016 y 2017:

- Beneficio Operativo de cada uno de los años: 200 millones €

- Gastos financieros netos:

• Año 2015: 40 millones €

• Año 2016: 20 millones €

• Año 2017: 120 millones €

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

24

Según el artículo 16.2 LIS, en el caso de que los gastos financieros netos del período

impositivo no alcanzaran el límite del 30% del Beneficio Operativo, la diferencia entre el

citado límite y los gastos financieros netos del período impositivo se adicionará al límite del

30%, respecto de la deducción de gastos financieros netos en los períodos impositivos que

concluyan en los 5 años inmediatos y sucesivos, hasta que se deduzca dicha diferencia.

Año 2015: Límite Beneficio Operativo = 60 millones. Como los gastos financieros son 40,

son deducibles en su totalidad y queda un exceso de Beneficio Operativo para ejercicios

futuros de 20 millones.

Año 2016: Límite Beneficio Operativo = 60. Como los gastos financieros son 20, son

deducibles en su totalidad y queda un exceso de Beneficio Operativo para ejercicios futuros

de 40.

Año 2017: Límite Beneficio Operativo = 60 millones. Como los gastos financieros son 120

millones, son deducibles 60 millones (por la aplicación del límite del período impositivo) y,

adicionalmente, 60 millones que proceden: 20 millones de excesos de Beneficio Operativo de

2015 y 40 millones de excesos de Beneficio Operativo de 2016. En total, son deducibles los

120 millones de euros de gastos financieros devengados en 2017. No quedaría ningún exceso

pendiente para ejercicios futuros.

Ejemplo 3:

La entidad “TFG04” presenta los siguientes datos en los ejercicios 2015, 2016 y 2017:

- Beneficio Operativo de cada uno de los años: 1,5 millones €

- Gastos financieros netos:

• Año 0: 0,6 millones €

• Año 1: 1,2 millones €

• Año 2: 0,6 millones €

El apartado primero del artículo 16 LIS dispone que en todo caso, serán deducibles gastos

financieros netos del período impositivo por importe de 1 millón de euros.

Año 2015: Límite Beneficio Operativo = 0,450 millones. Como los gastos financieros son 0,6

millones, son deducibles en su totalidad por ser menor de 1 millón.

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

25

Año 2016: Límite Beneficio Operativo =0,450 millones. Como los gastos financieros son 1,2

millones, son deducibles por importe de 1 millón y queda pendiente 0,2 millones para los

períodos impositivos siguientes.

Año 2017: Límite Beneficio Operativo = 0,450 millones. Como los gastos financieros son 0,6

millones, son deducibles en su totalidad y, adicionalmente, 0,2 millones del año anterior. En

total, se deducen 0,8 millones por ser menor de 1 millón. No quedaría ningún exceso pendiente

para ejercicios futuros.

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

26

4.2. Retenciones o ingreso a cuenta en los intereses en la póliza de crédito

En el Impuesto sobre la Renta de las Personas Físicas, los intereses a favor de los clientes se

clasifican en la categoría de rendimientos de capital mobiliario, ya que son rendimientos

estimados o pactados por la cesión de capitales propios a terceros (Art. 25 Ley 35/2006, de 28

de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial

de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el

Patrimonio, en adelante LIRPF), y el art. 21 de la LIRPF17 indica que “tienen la consideración

fiscal de rendimientos del capital mobiliario todas las utilidades o contraprestaciones,

cualquiera que sea su denominación o naturaleza, dinerarias o en especie, que provengan,

directa o indirectamente, del capital mobiliario y, en general, de bienes o derechos no

clasificados como inmobiliarios, de los que sea titular el contribuyente y no se hallen afectos

a actividades económicas realizadas por el mismo. Los rendimientos correspondientes a los

elementos patrimoniales, bienes o derechos, que se hallen afectos de manera exclusiva a

actividades económicas realizadas por el contribuyente se comprenderán entre los procedentes

de las indicadas actividades”.

En el Impuesto sobre Sociedades, estos intereses a favor, al formar parte de la cuenta de

resultados y ser un impuesto sintético, no aparece calificado como rendimiento del capital,

sino como rendimientos financieros dentro de la cuenta de Pérdidas y Ganancias.

17 Manual práctico de Renta y Patrimonio 2017, pp. 140-143.

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

27

Los intereses a favor de los clientes en la póliza de crédito están sometidos a retención fiscal

a través del Impuesto sobre la Renta de las Personas Físicas (Art. 75.1.b del Real Decreto

439/2007, de 30 de marzo, por el que se aprueba el Reglamento del Impuesto sobre la Renta

de las Personas Físicas y se modifica el Reglamento de Planes y Fondos de Pensiones,

aprobado por Real Decreto 304/2004, de 20 de febrero, en adelante RIRPF) y del Impuesto

sobre Sociedades (Art. 60.1.a del Real Decreto 634/2015, de 10 de julio, por el que se aprueba

el Reglamento del Impuesto sobre Sociedades, en adelante RIS). No están sometidos a

retención o ingreso a cuenta “los intereses y comisiones de préstamos que constituyan ingreso

de las entidades de crédito y establecimientos financieros de crédito inscritos en los registros

especiales del Banco de España, residentes en territorio español” (Art. 61.c RIS).

Según el Art. 101.4 LIRPF y el Art 90.1 RIRPF, el porcentaje de retención e ingreso a cuenta

a practicar sobre la base de los rendimientos de capital mobiliario, y por lo tanto de los

intereses obtenidos en la póliza de crédito, será del 19 por ciento. El mismo porcentaje recoge

el Art. 128.6.a) LIS y 66.a) RIS para las personas jurídicas.

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

28

5. Análisis contable de la póliza de crédito

5.1. Regulación en el Plan General de Contabilidad

El Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de

Contabilidad, en adelante PGC, recoge en el apartado 4º del Marco Conceptual de la

Contabilidad los elementos de las cuentas anuales, definiendo el pasivo como “obligaciones

actuales surgidas como consecuencia de sucesos pasados, para cuya extinción la empresa

espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos

en el futuro. A estos efectos, se entienden incluidas las provisiones”.

En el siguiente apartado, se recogen los criterios de registro o reconocimiento contable de los

elementos de las cuentas anuales. Respecto a los pasivos, se expresa así:

“Los pasivos deben reconocerse en el balance cuando sea probable que, a su vencimiento y

para liquidar la obligación, deban entregarse o cederse recursos que incorporen beneficios o

rendimientos económicos futuros, y siempre que se puedan valorar con fiabilidad. El

reconocimiento contable de un pasivo implica el reconocimiento simultáneo de un activo, la

disminución de otro pasivo o el reconocimiento de un gasto u otros decrementos en el

patrimonio neto”.

Ya en la segunda parte del PGC, denominada Normas de Registro y Valoración, en adelante

NRV, dedica la NRV 9ª a los instrumentos financieros la cual, es de aplicación, entre otros, a

las deudas con entidades de crédito. El reconocimiento de los instrumentos financieros se

define en su apartado primero:

“La empresa reconocerá un instrumento financiero en su balance cuando se convierta en una

parte obligada del contrato o negocio jurídico conforme a las disposiciones del mismo”.

Dedica dicha NRV a los pasivos financieros, su apartado tercero, definiendo a los mismos, al

efecto que nos ocupa, así:

“Los instrumentos financieros emitidos, incurridos o asumidos se clasificarán como pasivos

financieros, en su totalidad o en una de sus partes, siempre que de acuerdo con su realidad

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

29

económica supongan para la empresa una obligación contractual, directa o indirecta, de

entregar efectivo u otro activo financiero, o de intercambiar activos o pasivos financieros con

terceros en condiciones potencialmente desfavorables (…)”

A continuación enumera las categorías en que se tendrán que encuadrar los pasivos

financieros, a saber:

“1. Débitos y partidas a pagar.

2. Pasivos financieros mantenidos para negociar.

3. Otros pasivos financieros a valor razonable con cambios en la cuenta de pérdidas y

ganancias”.

Las pólizas de crédito estarían dentro de la primera categoría: Débitos y partidas a pagar y,

dentro de ésta, se clasificaría como “Débitos por operaciones no comerciales”. Estas se regulan

de la siguiente manera:

“3.1. Débitos y partidas a pagar

En esta categoría se clasificarán, salvo que sea aplicable lo dispuesto en los apartados 3.2 y

3.3 siguientes, los:

(…)

b) Débitos por operaciones no comerciales: son aquellos pasivos financieros que, no siendo

instrumentos derivados, no tienen origen comercial.

3.1.1. Valoración inicial

Los pasivos financieros incluidos en esta categoría se valorarán inicialmente por su valor

razonable, que, salvo evidencia en contrario, será el precio de la transacción, que equivaldrá

al valor razonable de la contraprestación recibida ajustado por los costes de transacción que

les sean directamente atribuibles.(…)

3.1.2. Valoración posterior

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

30

Los pasivos financieros incluidos en esta categoría se valorarán por su coste amortizado. Los

intereses devengados se contabilizarán en la cuenta de pérdidas y ganancias, aplicando el

método del tipo de interés efectivo.

(…)”

El Real Decreto 1515/2007, de 16 de noviembre, por el que se aprueba el Plan General de

Contabilidad de Pequeñas y Medianas Empresas y los criterios contables específicos para

microempresas, en adelante PGCPYMES, define de manera idéntica a los pasivos y a sus

criterios de registro y reconocimiento.

En su NRV 9ª se refiere a los pasivos financieros, siendo la definición similar a la expuesta en

el PGC, pero las categorías que recoge son:

“1. Pasivos financieros a coste amortizado.

2. Pasivos financieros mantenidos para negociar”.

La póliza de crédito estaría incluida en la categoría de Pasivos financieros a coste amortizado

y, dentro de ésta, en la de “Débitos por operaciones no comerciales”.

A diferencia del PGC, el PGCPYMES, permite que “los costes de transacción que les sean

directamente atribuibles (…), así como las comisiones financieras que se carguen a la empresa

cuando se originen las deudas con terceros, podrán registrarse en la cuenta de pérdidas y

ganancias en el momento de su reconocimiento inicial”. Ello, evidentemente, facilita la

contabilización por las PYMES.

La regulación concreta de la contabilización de las pólizas de crédito ha sido desarrollada por

el Instituto de Contabilidad y Auditoría de Cuentas (ICAC) en la consulta que se expone en el

siguiente apartado.

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

31

5.2. Consulta Número 1 BOICAC 98/JUNIO 2014

Esta consulta trata sobre el registro contable de una póliza de crédito y un descubierto en

cuenta corriente. La respuesta dada por el ICAC a la pregunta anterior es la siguiente:

“La primera cuestión planteada se refiere al tratamiento contable de una póliza de crédito

concedida a la sociedad y, en particular, al registro contable de las cantidades dispuestas.

Asimismo se pregunta sobre las cuentas que deben utilizarse para reflejar la operación.

El Plan General de Contabilidad (PGC), aprobado por Real Decreto 1514/2007, de 16 de

noviembre, señala el momento en que procede registrar un pasivo financiero. Así, el apartado

5º. Criterios de registro o reconocimiento contable de los elementos de las cuentas anuales,

del Marco Conceptual de la Contabilidad (MCC) del PGC, indica que: “El registro de los

elementos procederá cuando, cumpliéndose la definición de los mismos incluida en el apartado

anterior, se cumplan los criterios de probabilidad en la obtención o cesión de recursos que

incorporen beneficios o rendimientos económicos y su valor pueda determinarse con un

adecuado grado de fiabilidad. Cuando el valor debe estimarse, el uso de estimaciones

razonables no menoscaba su fiabilidad. En particular:

(…)

2. Los pasivos deben reconocerse en el balance cuando sea probable que, a su vencimiento y

para liquidar la obligación, deban entregarse o cederse recursos que incorporen beneficios o

rendimientos económicos futuros, y siempre que se puedan valorar con fiabilidad.(…)”

Por su parte, el principio de devengo, contenido en el apartado 3º del MCC establece: “Los

efectos de las transacciones o hechos económicos se registrarán cuando ocurran, imputándose

al ejercicio al que las cuentas anuales se refieran, los gastos y los ingresos que afecten al

mismo, con independencia de la fecha de su pago o de su cobro.”

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

32

De acuerdo con lo anterior, la empresa deberá reconocer un pasivo financiero por la póliza de

crédito cuando se convierta en parte obligada, se cumplan los criterios de probabilidad en la

cesión de recursos y siempre que dicho pasivo se pueda valorar con fiabilidad. En concreto,

en el caso consultado las anteriores circunstancias parecen producirse a medida que se realiza

la disposición de efectivo.

En concordancia con lo expuesto, y de acuerdo con lo establecido en el apartado 3.1.1 de la

norma de registro y valoración (NRV) 9ª. “Instrumentos financieros” del PGC, la empresa

registrará la deuda inicialmente por su valor razonable, que salvo evidencia en contrario

equivaldrá al valor razonable de la contraprestación recibida ajustada por los costes de

transacción que les sean directamente atribuibles.

En el caso de que la empresa aplique el Plan General de Contabilidad de Pequeñas y Medianas

Empresas, aprobado por el Real Decreto 1515/2007, de 16 de noviembre (PGC PYMES),

habrá que considerar lo dispuesto en la NRV 9.2.1. Pasivos financieros a coste amortizado, y

la valoración inicial de la deuda será al coste, que equivaldrá al valor razonable de la

contraprestación recibida, ajustado por los costes de transacción que les sean directamente

atribuibles, si bien, dichos costes, así como las comisiones financieras que se carguen a la

empresa, podrán registrarse en la cuenta de pérdidas y ganancias en el momento inicial.

En cualquier caso, en la memoria de las cuentas anuales se deberá facilitar toda la información

significativa sobre el tema objeto de consulta, de forma que aquéllas en su conjunto muestren

la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa, en

concreto se ajustará al caso consultado la información requerida en el caso de líneas o pólizas

de crédito, es decir, el subapartado d) del apartado 9.2.3.d) de la memoria que señala: “d) El

importe disponible en las líneas de descuento, así como las pólizas de crédito concedidas a la

empresa con sus límites respectivos, precisando la parte dispuesta.”

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

33

Por otra parte, a efectos del registro contable de las cantidades dispuestas, el PGC incorpora

la cuenta 5201. “Deudas a corto plazo por crédito dispuesto”. No obstante, en relación con la

cuenta indicada debe señalarse que su utilización no es obligatoria, ya que el artículo 2 del

Real Decreto 1514/2007, por el que se aprueba el PGC, establece el carácter no vinculante de

los movimientos contables incluidos en la quinta parte y de los aspectos relativos a la

numeración y denominación de cuentas incluidos en la cuarta parte, excepto aquellos aspectos

que contengan criterios de registro o valoración”.

La segunda cuestión (sobre una cuenta bancaria que presenta un descubierto y se pregunta

sobre la forma de reflejar en contabilidad este saldo negativo) es ajena a este trabajo, por lo

que no se desarrollará.

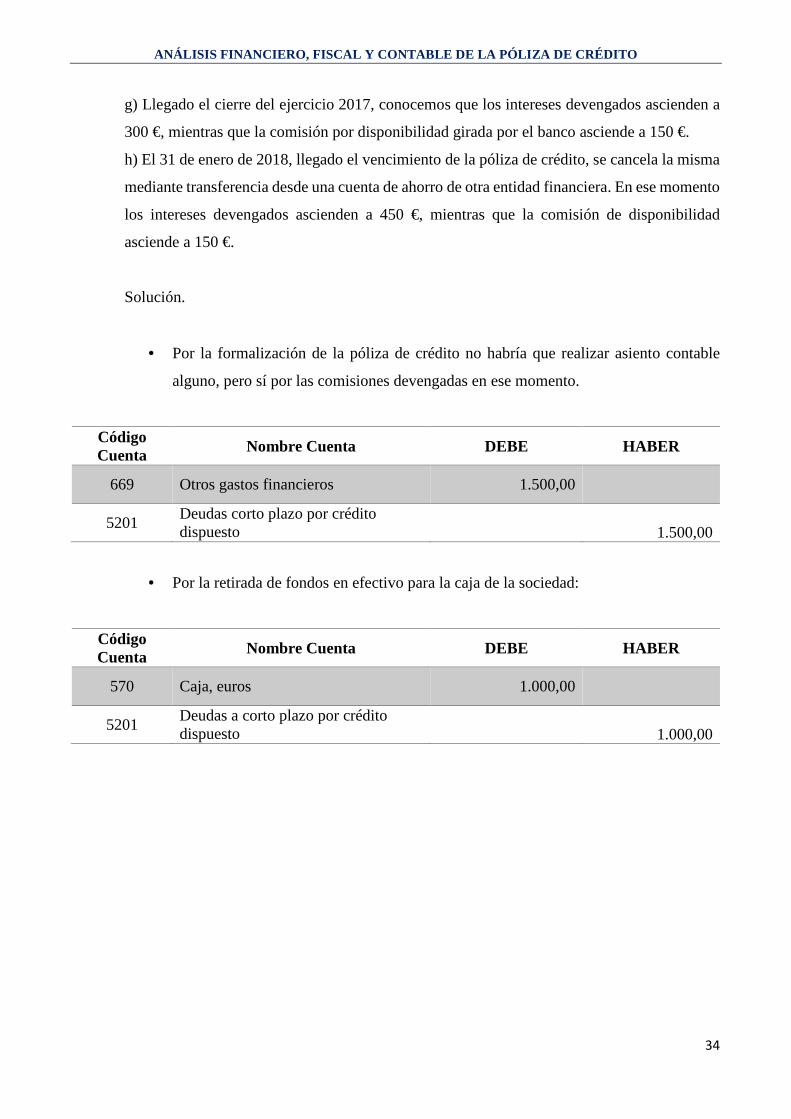

Para que se vea mejor todo lo explicado anteriormente, voy a realizar un ejemplo.

Ejemplo18:

La sociedad “TFG05” que aplica el PGCPYMES realiza durante el ejercicio 2017 distintas

operaciones respeto a una línea de crédito obtenida de la entidad financiera con la que suele

trabajar:

a) Formaliza un contrato de cuenta de crédito con el Banco de Jaén el 1 de febrero con un

límite de 30.000 €. La finalización del contrato será el 31 de enero de 2018. Las comisiones

de apertura y estudio cargadas en la cuenta de crédito ascienden a un total de 1.500 €.

b) Retira 1.000 € de la cuenta de crédito para la caja de la sociedad.

c) Carga en la cuenta de crédito 21.000 € para pagar a los proveedores el saldo restante de las

compras efectuadas durante el ejercicio

d) Un cliente nos abona su deuda en la cuenta de crédito: 1.800 €.

e) Realiza una transferencia desde la cuenta de crédito a la cuenta corriente que tiene en el

mismo Banco de 6.000 €.

f) Se cargan en la cuenta distintas facturas de suministros por importe de 1.500 euros más el

Impuesto sobre el Valor Añadido correspondiente (21%).

18Alonso, Á y Pousa, R. (2014) : pp.12-15.

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

34

g) Llegado el cierre del ejercicio 2017, conocemos que los intereses devengados ascienden a

300 €, mientras que la comisión por disponibilidad girada por el banco asciende a 150 €.

h) El 31 de enero de 2018, llegado el vencimiento de la póliza de crédito, se cancela la misma

mediante transferencia desde una cuenta de ahorro de otra entidad financiera. En ese momento

los intereses devengados ascienden a 450 €, mientras que la comisión de disponibilidad

asciende a 150 €.

Solución.

• Por la formalización de la póliza de crédito no habría que realizar asiento contable

alguno, pero sí por las comisiones devengadas en ese momento.

Código Cuenta Nombre Cuenta DEBE HABER

669 Otros gastos financieros 1.500,00

5201 Deudas corto plazo por crédito dispuesto

1.500,00

• Por la retirada de fondos en efectivo para la caja de la sociedad:

Código Cuenta Nombre Cuenta DEBE HABER

570 Caja, euros 1.000,00

5201 Deudas a corto plazo por crédito dispuesto

1.000,00

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

35

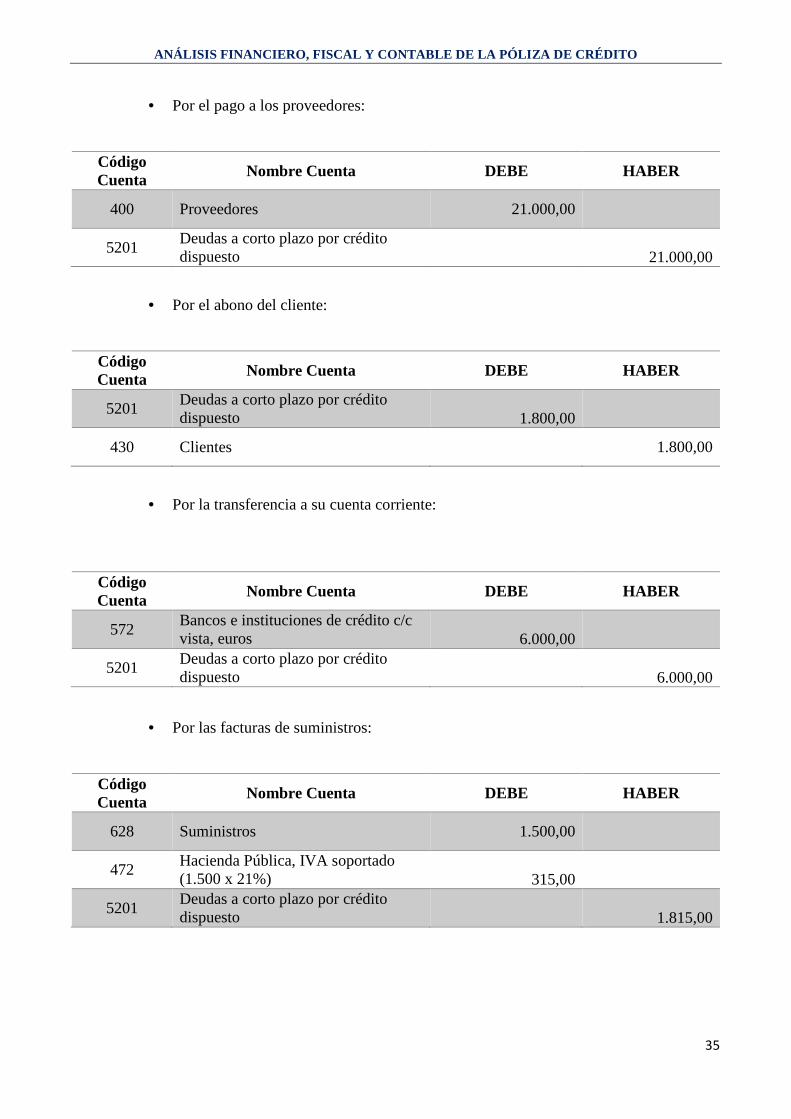

• Por el pago a los proveedores:

Código Cuenta Nombre Cuenta DEBE HABER

400 Proveedores 21.000,00

5201 Deudas a corto plazo por crédito dispuesto

21.000,00

• Por el abono del cliente:

Código Cuenta Nombre Cuenta DEBE HABER

5201 Deudas a corto plazo por crédito dispuesto 1.800,00

430 Clientes 1.800,00

• Por la transferencia a su cuenta corriente:

Código Cuenta

Nombre Cuenta DEBE HABER

572 Bancos e instituciones de crédito c/c vista, euros 6.000,00

5201 Deudas a corto plazo por crédito dispuesto

6.000,00

• Por las facturas de suministros:

Código Cuenta

Nombre Cuenta DEBE HABER

628 Suministros 1.500,00

472 Hacienda Pública, IVA soportado (1.500 x 21%) 315,00

5201 Deudas a corto plazo por crédito dispuesto

1.815,00

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

36

• Por los intereses y comisiones devengados en 2017

Código Cuenta Nombre Cuenta DEBE HABER

6623 Intereses de deudas con entidades de crédito 300,00

669 Otros gastos financieros 150,00

5201 Deudas a corto plazo por crédito dispuesto

450,00

El saldo acreedor de la cuenta 5201 Deudas a corto plazo por crédito dispuesto asciende en

este momento a 29.965 €. Tal y como se recoge en la consulta:

“En la memoria de las cuentas anuales se deberá facilitar toda la información significativa

sobre el tema tratado, de forma que aquéllas en su conjunto muestren la imagen fiel del

patrimonio, de la situación financiera y de los resultados de la empresa, en concreto se ajustará

al caso consultado la información requerida en el caso de líneas o pólizas de crédito, es decir,

el subapartado d) del apartado 9.2.3.d) de la memoria que señala:

(…)

d) El importe disponible en las líneas de descuento, así como las pólizas de crédito concedidas

a la empresa con sus límites respectivos, precisando la parte dispuesta”.

Año 2017

Póliza de crédito concedida Entidad Límite Dispuesto Disponible

Nº XXXXXXXXXXXXX Banco de Jaén 30.000,00 29.965,00 35,00

Año 2016

Póliza de crédito concedida Entidad Límite Dispuesto Disponible

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

37

• Por la cancelación de la póliza, abono de intereses y comisión:

Código Cuenta Nombre Cuenta DEBE HABER

5201 Deudas a corto plazo por crédito dispuesto 29.965,00

6623 Intereses de deudas con entidades de crédito 450,00

669 Otros gastos financieros 150,00

574 Bancos e instituciones de crédito, cuentas de ahorro, euros

30.565,00

En la memoria del ejercicio 2018, se hará constar:

Año 2018

Póliza de crédito concedida Entidad Límite Dispuesto Disponible

Año 2017

Póliza de crédito concedida Entidad Límite Dispuesto Disponible

Nº XXXXXXXXXXXXX Banco de Jaén 30.000,00 29.965,00 35,00

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

38

6. Estudio empírico: análisis del caso

En este apartado se va a realizar un estudio empírico, en el que vamos a comentar y analizar el

contrato mercantil de una póliza de crédito19 concedida por el Banco Bilbao Vizcaya Argentaria,

S.A. el día 26 de marzo de 2012, con un límite máximo de disposición de 480.000 euros, con el

objetivo de ver cómo tratan las entidades de crédito esta operación financiera en la realidad. En

este contrato se detallan las cláusulas que se van a llevar a cabo, donde voy a destacar las más

importantes:

En la primera cláusula (duración y límite), lo más importante que se observa es la propia duración

de la póliza, que concluiría el 27 de marzo de 2013, por lo que la duración de la póliza es de un

año, fecha en la que además se debe pagar al banco el saldo deudor que quedase pendiente.

También se puede observar que la entidad le obliga a usar la póliza para la actividad profesional y

no para su necesidad personal. Una curiosidad a destacar es que en caso de que el acreditado entre

en concurso de acreedores, el límite máximo de la póliza se vería reducido automáticamente a la

cantidad efectiva dispuesta, al igual que en caso de vencimiento anticipado. El banco también

establece una serie de circunstancias en las que podría considerar vencido de pleno derecho el

crédito y exigir al cliente todas las obligaciones de pago que hubiese contraído. Por último voy a

enumerar las comisiones que se mencionan en esta cláusula:

- Comisión de apertura: se cobra en la fecha de la firma del contrato. Es del 5‰ sobre el

límite del crédito, con un mínimo de 120,20 euros.

- Comisión de disponibilidad: calculada sobre el saldo medio no dispuesto. Es del 1,10‰ y

es de carácter trimestral coincidiendo con la liquidación de intereses.

- Comisión de modificación de condiciones: se cobraría en el caso de modificar o alterar el

documento contractual. Es del 1,75% sobre el límite de la operación, con un mínimo de 95

euros.

19 ANEXO: Póliza de crédito en cuenta corriente a interés variable.

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

39

- Comisión por cancelación anticipada, parcial o total: se tendría que pagar en el caso de que

hubiese amortización anticipada de la póliza por parte del cliente. Es del 35‰ sobre el

importe a cancelar. Si durante los 30 días naturales antes de la fecha de cancelación se

reintegrasen saldos deudores, se consideraría cancelación parcial y se aplicaría la comisión

al mayor saldo deudor de ese periodo.

- Comisión de gastos de estudio: al igual que la de apertura, se cobra en la fecha de la firma

del contrato. Es del 5‰ sobre el límite del crédito, con un mínimo de 150,25 euros.

En la segunda cláusula (cuenta de crédito), lo único destacable es que en el caso de que el cliente

entregue a la entidad documentos en gestión de cobro o descuento, el banco queda autorizado para

requerir de pago a los obligados para el caso de que éstos resultasen impagados. Se menciona la

comisión de gastos de administración siendo de 0,45 euros por apunte.

La tercera cláusula (intereses) habla sobre el interés para el saldo deudor que va a tener la póliza,

siendo de tipo variable. Inicialmente el tipo de interés anual nominal será del 4,56%, siendo

revisable por trimestres, con la primera revisión el 1 de julio de 2012. Esta revisión se hará en

relación con el Euribor, al que se le añadirá un diferencial de 3,7 puntos, no pudiendo ser el tipo

de interés nominal anual inferior al 3,75% ni superior al 11%. Respecto a esto último hay que

aclarar que la fijación de márgenes entre los que debe estar el tipo interés nominal anual en los

casos de interés variable era muy habitual entre los bancos en la fecha que se produjo este contrato,

pero en la actualidad, los Tribunales de Justicia están dictando sentencias en las que declaran ilegal

fijar un margen inferior al tipo de interés, también denominado cláusula suelo, al ser una cláusula

abusiva por parte del banco hacia el cliente. Volviendo al contrato, los intereses se devengarán por

días y se liquidarán por trimestres vencidos, siendo el primero el 30 de junio de 2012.

En la cuarta cláusula (intereses moratorios), el banco, en caso de que el cliente no satisfaga sus

obligaciones dinerarias, desde el día siguiente de su vencimiento cobrará al cliente un interés

nominal anual de moratoria del 29%, calculado y liquidable del mismo modo que los intereses

ordinarios, pero por meses o fracción.

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

40

La quinta cláusula (excedidos), en caso de que el cliente rebase el límite máximo de la póliza, el

banco se reserva el derecho de cancelar la póliza de forma anticipada. La entidad considera como

crédito la cantidad excedida del límite, aplicándole un tipo de interés nominal anual del 29% y una

comisión del 45‰ sobre el saldo máximo excedido en cada periodo con un mínimo de 15 euros.

Los rebasamientos como consecuencia de diferencias de valoración no tienen aplicación sobre los

efectos de cancelación del contrato.

En la decimoquinta cláusula (coste efectivo), informa que la Tasa Anual Equivalente (TAE) es de

5,699%, sin tener en cuenta los gastos del contrato que el cliente pueda evitar, los gastos a abonar

a terceros, los gastos por seguros o garantías y la comisión de disponibilidad.

El resto de cláusulas descritas del contrato son muy comunes a las de otras operaciones financieras,

por lo que no merece la pena destacarlas en relación a la póliza de crédito.

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

41

7. Conclusiones finales

A lo largo del trabajo hemos visto que la póliza de crédito es una opción viable para las empresas de

cara a su financiación, ya que asegura al cliente la disponibilidad de una determinada suma o crédito,

durante un tiempo determinado, en la forma y cuantía que necesite.

En el análisis jurídico hemos visto que la póliza de crédito no está regulada jurídicamente y que es más

flexible que el préstamo. Dentro de las diferentes clases de póliza, dependiendo de si el cliente puede

realizar desembolsos o no, lo normal es que sea en cuenta corriente, ya que son las más comunes y el

cliente obtiene ventajas económicas. También hemos visto opciones posibles dentro de la póliza como

son los créditos documentarios y los créditos sindicados. Hemos estudiado que el contrato de apertura

de crédito es inequívocamente consensual (no real) y bilateral y las obligaciones que tienen que realizar

tanto las entidades financieras como los clientes. Para finalizar, hemos visto cuándo se extingue el

contrato de la póliza y el proceso de la liquidación de la cuenta.

Durante el análisis financiero, hemos estudiado los principales tipos de interés que son practicados en

la póliza de crédito, llegando a la conclusión de que el método hamburgués es el más utilizado en la

actualidad porque es más práctico que los métodos directo e indirecto. Respecto a los intereses, he

podido observar que, por lo general, el interés acreedor suele ser muy bajo debido a que la póliza de

crédito es una operación financiera que no está diseñada para el ahorro del cliente, aunque debido a la

posibilidad de que se produzca, ha de ser previsto en el contrato, en caso de que se retribuya. El interés

deudor, siendo la parte más importante de la rentabilidad de la entidad financiera en la operación, es

superior al interés acreedor, ya que la naturaleza de la póliza es el uso del capital que la entidad

financiera pone a disposición del cliente. El reflejo contable para el cliente es el de un pasivo

financiero, devengando unos intereses periódicos que formarán parte del resultado financiero de la

empresa dentro de la cuenta de Pérdidas y Ganancias y que, con las limitaciones del artículo 16 LIS

antes expuesto, para las personas jurídicas, se considerarán como gasto deducible. Por último el interés

de rebasamiento es muy elevado debido a que es una penalización impuesta por la entidad de crédito

por haber rebasado el límite máximo concedido en la póliza de crédito.

En el análisis fiscal, como se dijo en la introducción, hemos explicado el Art.16 de la LIS y las

retenciones o ingreso a cuenta en los intereses en la póliza de crédito. En el caso del Art.16 de la LIS

se han expuesto varios ejemplos con el objetivo de aclarar mediante supuestos prácticos una ley

compleja, aunque hay que tener en cuenta que para la mayoría de las empresas, personas jurídicas, lo

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

42

más habitual es que los gastos financieros por la póliza de crédito no lleguen por sí solos al millón de

euros debido a que sólo se tienen en cuenta los intereses y las comisiones, pero en el conjunto de todas

las operaciones financieras de la empresa sí que podría alcanzar dicha cifra.

Dentro del análisis contable hemos visto cómo la póliza de crédito se encuadra dentro del pasivo en

las cuentas anuales, así como su reflejo contable de acuerdo con la consulta número 1 del BOICAC

94. A la hora del tratamiento de las comisiones como gasto financiero, me he basado en la definición

de dicho gasto que se contiene en la norma novena de la Resolución de 14 de abril de 2015, del Instituto

de Contabilidad y Auditoría de Cuentas, por la que se establecen criterios para la determinación del

coste de producción.

Para finalizar este trabajo queremos destacar que en el estudio empírico realizado hemos visto las

condiciones bancarias más importantes de un caso real de una póliza de crédito. Habría que hacer

referencia a un detalle observado que nos ha llamado la atención en el mencionado contrato: en el

mismo no se menciona los intereses devengados en el caso de haber saldo acreedor, por lo que ha de

suponerse que el acreditado no percibirá ninguna clase de intereses.

ANÁLISIS FINANCIERO, FISCAL Y CONTABLE DE LA PÓLIZA DE CRÉDITO

43

8. ANEXO: Póliza de crédito en cuenta corriente a interés variable.

Límite 480.000,00 Euros

BANCO BILBAO VIZCAYA ARGENTARIA, S.A. (en adelante el Banco), de una parte, representado suficientemente por los Apoderados

D/Dña._______________________________________________, D.N.I.: __________________

D/Dña._______________________________________________, D.N.I.: __________________

y de otra parte (en adelante el acreditado/s):

D/Dña._______________________________________________, D.N.I.: __________________

con domicilio en ____________________________________, Localidad _________________

D/Dña._______________________________________________, D.N.I.: __________________

con domicilio en ____________________________________, Localidad __________________

Y de otra parte (en adelante, el fiador/es):

D/Dña._______________________________________________, D.N.I.: __________________

con domicilio en ____________________________________, Localidad __________________

D/Dña._______________________________________________, D.N.I.: __________________

con domicilio en ____________________________________, Localidad __________________

y con la intervención del Fedatario Público D. _______________________________________

expresamente requerido para la formalización del presente contrato.

CONVIENEN

I.- Celebrar el presente contrato de crédito en virtud del cual el Banco concede a la otra parte contratante un crédito en cuenta corriente, de carácter mercantil, con un límite máximo de Cuatrocientos ochenta mil euros, obligándose el acreditado/s a reembolsar las cantidades que por cuenta del mismo éste disponga, así como los intereses, comisiones, tributos y gastos, que graven estas operaciones, hasta su total pago, con arreglo a las siguientes

CLAUSULAS

PRIMERA. (DURACIÓN Y LÍMITE) . El crédito tendrá una duración comprendida entre la fecha de la presente póliza y el día 27 de Marzo de 2013, quedando definitivamente vencido en esta última fecha, en la cual, o en la anterior si ésta fuese festiva, deberá ser satisfecho al Banco el saldo que a su favor resulte por todos los conceptos. Sobre el límite de crédito concedido, el Banco percibirá una comisión de apertura del 5,0000 %o, de una sola vez, en la fecha de firma de este contrato o en la fecha de la primera liquidación, mínimo de 120,20 euros.

El acreditado/s declara que el crédito no se destina a satisfacer necesidades personales suyas ajenas a su actividad empresarial o profesional.

Los límites de disponibilidad del crédito quedarán reducidos a los importes y plazos siguientes

a 27 de Marzo de 2013 a un límite de euros 0,00

a __de_______ de____ a un límite de euros ____

a __de_______ de____ a un límite de euros ____

a __de_______ de____ a un límite de euros ____

a __de_______ de____ a un límite de euros ____

El saldo deudor que, en su caso, registre la cuenta corriente del acreditado/s, no deberá de exceder, en ningún momento, del límite de disponibilidad que corresponda a cada periodo, por lo que el/los acreditado/s vendrá/n obligado/s a reembolsar al

Banco en las fechas que se señalan anteriormente el importe del saldo deudor de la cuenta corriente que exceda del límite vigente.

En todo caso, estando el crédito vigente y siendo el saldo deudor de la cuenta corriente del acreditado/s inferior al límite de disponibilidad máximo pactado, dicho límite quedará reducido de forma automática a la cantidad efectivamente dispuesta en caso de declaración de concurso del acreditado/s o del fiador/es, o de cualquiera de ellos, así como en los supuestos constitutivos de vencimiento anticipado de este contrato.