tesis problemas en el abandono legal de mercancÍas en la aduana principal la guaira.doc

TRANSCRIPT

INTRODUCCIÓN

El desarrollo de la siguiente investigación está enfocada hacia los problemas

que genera el abandono legal de mercancías perecederas en la Aduana Principal La

Guaira, donde se analiza el caso de la empresa Corporación de Abastecimiento y

Servicio Agrícola (CASA, S.A), que se fundamenta en la comercialización y

suministro de productos alimenticios de la cesta básica, insumos, bienes de

producción y servicios de las cadenas agro-productivas y agroalimentarias, adscrita al

Ministerio del Poder Popular para la Alimentación (MINPPAL).

La empresa CASA, S.A se encarga de efectuar compras directas de

productos alimenticios en el exterior, entre los que se puede mencionar arroz, maíz,

frutas, vegetales, pollo, carne y otros productos de primera necesidad, manteniendo

la calidad de bajos precios y fácil acceso, a los fines de abastecer a la población

venezolana, y muy especialmente a la de escasos recursos económicos.

Es necesario tomar en cuenta que la agricultura necesita dedicación y como en

estos tiempos la mayoría de la población reside en ciudades, son muy pocas las

personas que viven en los campos que se dedican a trabajar la agricultura, por tal

razón el estado se ha dedicado a la importación de plátano, arroz, papa, cebolla,

tomate, maíz, patatas, caña de azúcar y café así como también el pollo y la carne que

se determina como alimento de mayor consumo en el país, que por descuido y

razones de problemas climáticos ha desmejorado la escasa producción que se lleva a

cabo.

Obteniendo información de la situación actual sobre la importación de

productos agrícolas, podemos tener en claro que existen varios casos en la Aduana

Principal La Guaira donde abandonan las mercancías o simplemente las mismas se

dañan con el pasar de los días y no se ha determinado una causa principal que

justifique este problema.

1

El contenido expuesto es importante debido a que es un tema de interés general

que trata de un producto de consumo masivo en estado de abandono que afecta a la

aduana respecto a espacio y ambiente, así como también al Estado y al consumidor

final.

El estudio de esta investigación se lleva a cabo a través de cinco capítulos que

exponen de manera detallada la problemática, los objetivos a alcanzar y el contenido

más relevante que llevara a determinar la información expuesta.

CAPÍTULO I (Planteamiento del Problema): Este Capítulo se enfoca en

indagar los casos actuales de mercancía en estado de abandono legal perteneciente a

la empresa Corporación de Abastecimiento y Servicios Agrícolas y los

inconvenientes que causan.

CAPÍTULO II (Marco Teórico): Se realiza el arqueo bibliográfico y

documental del material referente a las aduanas y abandono de mercancías, así como

la situación actual que presentan las Aduanas Marítimas de la Guaira.

CAPÍTULO III (Marco Metodológico): Donde se establece el tipo de

investigación y la metodología de la investigación, la población y muestra, las

técnicas e instrumentos de recolección de datos.

CAPÍTULO IV (Análisis de Datos): Se aplicaron los instrumentos de acuerdo a

la muestra seleccionada y se procedió al análisis de los resultados para servir de

soporte en la elaboración de las conclusiones.

CAPÍTULO V (Conclusiones y Recomendaciones): En esta se refleja el

aprendizaje adquirido y las posibles soluciones para dicho problema.

2

CAPÍTULO I

EL PROBLEMA

Planteamiento del Problema

Las aduanas son las entidades encargadas de controlar el tráfico internacional

de las mercancías sujetas a una operación aduanera bien sea importación, exportación

ó transito de mercancías con el objetivo de hacer cumplir las leyes dictadas por los

órganos competentes y así garantizar la seguridad de los ciudadanos y percibir

gravámenes que contribuyan con el Estado.

En función de garantizar la seguridad del ciudadano está el compromiso de

ejercer una buena labor con el control y calidad de las mercancías que ingresan de

otros países para ser comercializada en el área local de una determinada nación,

principalmente los de primera necesidad entre las cuales se encuentran los productos

agrícolas y pecuarios que son importantes para la humanidad, ya que gracias a ellos

se puede cubrir las necesidades de un país en el ámbito alimenticio y su producción

representa una actividad socio-económica que permite el intercambio de bienes

entre países según sus tratados y acuerdos.

En Venezuela con la fundación del Ministerio del Poder Popular para la

Agricultura y Tierra (MPPAT) y el Ministerio del Poder Popular para la

Alimentación (MINPPAL), las importaciones de rubros agrícolas han incrementado

en los últimos 5 años ya que pasaron del 45% al 70% del consumo nacional debido a

los proyectos presidenciales que se han implantado para el abastecimiento

alimenticio, una de las importaciones con mayor demanda en el país es la de rubros

como arroz, azúcar, grasas, café, leguminosas, granos , pollo, carne de res y leche

que se realizan con el fin de compensar el déficit que no se logra cubrir con la

producción nacional, ya que la producción agrícola en Venezuela fue dejada a un

3

lado a favor del factor petróleo el cual representa hoy en día la principal fuente de

ingreso económico; no obstante en los últimos tiempos también se ha promovido la

tecnificación de los cultivos en particular los dedicados a la explotación y la mejora

de los niveles zootécnicos de la ganadería.

Estos productos con mayor demanda de importación son del rubro agrícola

perecedero que necesitan condiciones específicas para mantenerse en buen estado y

así poder distribuirlos para su consumo por medio de las cadenas de mercados

populares, el despacho de este tipo de mercancías se realiza a través de la figura de

traslado que se aplica a las mercancías que deben ser desaduanadas rápidamente y

con prioridad, en razón de su naturaleza o porque responden a una urgencia

debidamente justificada, de conformidad con los Art. 9 de la L.O.A que hacen

referencia a la solvencia de tasas, impuestos y demás requisitos exigidos para poder

llevar a cabo el traslado de mercancías.

Para la nacionalización de este tipo de mercancías se lleva a cabo la aplicación

del Decreto presidencial publicado en Gaceta Oficial Nº 38.875 de fecha 21 de

febrero de 2008, mediante la cual se modifica el artículo 67 de la L.O.A, en

concordancia con el Decreto Nº 5.872 de fecha 19 de febrero de 2008, publicado en la

Gaceta Oficial de la República Bolivariana de Venezuela Nº 38.873 el 19 de Febrero

de 2008, por el cual se modifica el artículo 66 de la L.O.A..

Esta reciente reforma, se enmarca dentro de los lineamientos del Ejecutivo

Nacional de revisión, rectificación y reimpulso de los procedimientos de la

Administración Pública, y está dirigida a resolver la situación de congestionamiento

existente en los puertos y aeropuertos nacionales en virtud de las mercancías que se

encuentran en las zonas primarias de las aduanas, sin que hasta la fecha sus

consignatarios hayan decidido darle un destino aduanero, lo cual acarrea mayor

labores de vigilancia por parte de la Administración Aduanera sobre estas

mercancías, y hasta desabastecimiento a nivel nacional de determinados rubros por el

4

poco interés y diligencia del consignatario de darles un destino definitivo a las

mismas.

El artículo 66 de la Ley Orgánica de Aduanas, establece el lapso de treinta

días siguientes a los cinco días hábiles para declarar, para que se verifique el

abandono legal de la mercancía; no obstante, este mismo artículo delega en el

Presidente de la República, la posibilidad de modificar este lapso. En virtud de esta

delegación, el Ejecutivo Nacional, mediante el Decreto N° 5.879 de fecha 19 de

febrero de 2008, establece un lapso especial de abandono de diez días continuos

siguientes a partir del vencimiento de los cinco días hábiles para declarar, sólo

aplicable a dos tipos de mercancías o bienes, aquellas declaradas de primera

necesidad y aquellas sometidas a control de precio.

Con esta modificación del lapso para el abandono de las mercancías

declaradas de primera necesidad, o sometidas a control de precio, se busca combatir

la descomposición de mercancías en las aduanas, y el proceso de destrucción cuando

a su vez estos productos han estado escaseando para el consumo de toda la población.

En este sentido el Estado, pone el bien general de la población por encima de

cualquier tipo de interés particular, adicionalmente de solventar diversos problemas

de interés público.

Conforme a esta Reforma, primeramente se declara el abandono legal de las

mercancías, posteriormente, una Comisión formada por el Vicepresidente de la

República, el Ministro del Poder Popular para las Finanzas y el Ministro del Poder

Popular para las Industrias Ligeras y el Comercio, visto el interés nacional y la

naturaleza de las mercancías, las adjudica directamente al Ejecutivo Nacional, sin

pasar por el procedimiento previo del remate. En caso de que esta Comisión, no

considere que por la naturaleza de las mercancías puedan servir al interés nacional, se

destinarán al remate, para lo cual se seguirá el mismo procedimiento establecido

anteriormente para el remate aduanero.

5

Actualmente en la Aduana Principal La Guaira existen problemas de

mercancías en estado de abandono respecto a los alimentos agrícolas perecederos,

introducidos bajo la Potestad Aduanera por la empresa adscrita al Ministerios del

Poder Popular para la Agricultura y Tierras CASA S.A; para la fecha del 29/12/2009

hasta la fecha del 23/02/10 se ha venido presentado el caso de 95 contenedores

cargados con Carne pertenecientes a la Corporación de Abastecimiento y Servicio

Agrícola CASA S.A. que se encuentran en estado de abandono legal por falta de

documentos, tales como, BL original, Acta de recepción, Certificado de Origen,

Certificado Sanitario, Permiso Sanitario, entre otros.

CASA, S.A es una empresa que debe garantizar el abastecimiento estable y

permanente de productos determinados para contribuir con la seguridad alimenticia

del país y al presentar mercancías en estado de abandono afecta la población de

bajos recursos con el fenómeno escasez de productos, así como también afectan a la

aduana en espacio ya que el área utilizada en las mercancías en estado de

abandono puede ser habilitada para otras gestiones aduaneras de igual prioridad, es

decir, afecta el trafico de mercancías, por otra parte no se recauda los gravámenes

exigidos por la ley que contribuyen con el desarrollo del estado en el tiempo

estipulado, es importante resaltar que puede ocurrir el caso que por ser una empresa

del estado se exonere del pago de tributos al ser adjudicada nuevamente a la empresa

con el fin de cubrir las necesidades del pueblo.

Por otra parte es importante resaltar que una vez considerada las mercancía en

estado de abandono legal, la empresa tiene derecho a reclamar sus bienes a través

del formato Solicitud Para El Reclamo De Mercancías En Estado De Abandono Legal

conforme a lo establecido en el articulo 66 de la LOA y el Art. 203 del R.L.O.A, el

cual expone que el dueño o consignatario de las mercancías podrá reclamarlas antes

de efectuarse el remate, siempre que pague o garantice, a satisfacción del jefe de la

oficina aduanera, todo lo que por cualquier respecto adeudaren dichas mercancías.

6

También se pueden reclamar a través de un formato redactado por el agente

aduanal o el consignatario donde expresa su interés por las mercancías el cual debe

ser presentado ante el Servicio Nacional Integrado de Administración Aduanera y

Tributaria SENIAT.

Debido a la importancia que posee este tema surge el interés de desarrollar su

contenido ya que es un hecho que ocurre en la actualidad y es significativo tomar

conciencia porque la población se ve afectada; para inquirir información surgieron

las siguientes interrogantes:

¿Cuáles son los problemas que originan el abandono de mercancía perecedera en la

Aduana Principal La Guaira?

¿Cuáles son las causas que ocasionan el Abandono Legal de mercancías perecederas

en la Aduana Principal La Guaira?

¿Cuales son los documentos exigidos para la importación de productos perecederos?

7

Objetivos de la Investigación

Objetivo General

Analizar los Problemas que origina el abandono Legal de Mercancías perecederas

en la Aduana Principal La Guaira consignadas a la Corporación De Abastecimiento y

Servicios Agrícolas (CASA) en el periodo Diciembre 2009 hasta Febrero del 2010.

Objetivos Específicos

- Determinar los Problemas que originan el abandono legal de mercancías

perecederas en la aduana Principal La Guaira.

- Establecer las causas que ocasionan el abandono legal de Productos Agrícolas

perecederos en la Aduana Principal La Guaira

- Señalar los documentos exigidos para la importación de productos Agrícolas

perecederos en la Aduana Principal La Guaira

8

Justificación de la Investigación

En concordancia con lo señalado en fuentes electrónicas

www.corporacioncasa.com.ve la empresa Corporación de abastecimiento y Servicios

Agrícolas tiene la misión de fortalecer, desarrollar y promover las relaciones entre el

campo y la ciudad, impulsando la producción agrícola así como también la

comercialización y distribución de productos alimenticios orientados a satisfacer las

necesidades y requerimientos del pueblo, es decir, que esta comprometida con el

bienestar del ciudadano ya que se fundamenta en la comercialización y suministro de

productos de la cesta básica, manteniendo la calidad de bajos precios y fácil acceso, a los

fines de abastecer a la población venezolana muy especialmente a la de escasos recursos

económicos y el hecho que presente mercancías en estado de abandono afecta a la

población ya que cuando existen problemas en el mercado privado es CASA, S.A quien

se encarga de cubrir el déficit de estas empresas a través de mercados de Alimentos

(MERCAL).

Con el abandono de estas mercancías no solo se ve afectada la población si no

también la Aduana Principal La Guaira ya que el espacio utilizado con esas mercancías

en abandono pueden ser habilitado para el ingreso de otras mercancías que cumplan con

lo establecido en la ley para su nacionalización y de esta menara fluir eficientemente el

servicio que presta la aduana de garantizar el buen funcionamiento del tráfico

internacional de mercancías, producto de una importación ò exportación entre los países.

De acuerdo con lo expuesto anteriormente es importante el desarrollo de esta

investigación porque facilita información a la población estudiantil al ciudadano común y

a los profesionales Aduaneros sobre la situación actual de mercancías perecederas en

estado de abandono y sus consecuencias con el fin de concientizar y tratar de disminuir

dicho problema ya que como partes del país se ven afectados, también sirve como base

para futuras investigaciones; es por dichas razones que surgió el interés de realizar este

estudio con el propósito de establecer los factores que dan indicio al abandono legal de

mercancías y los problemas que genera en la Aduana Principal La Guaira en el periodo

2009 / 2010.

9

CAPÍTULO II

MARCO TEÓRICO

Antecedentes de la Investigación

Los antecedentes presentados a continuación argumentan la investigación y los

relaciona con el problema planteado, la misma tiene como objetivo comparar e

indagar con información para ampliar los conocimientos del contenido expuesto.

Pacheco, J. y Abreu, E. (2009) en su trabajo de grado titulado Analizar los

procedimientos y regimenes legales aplicables a las mercancías perecederas y sus

incidencias en materia de nacionalización en la aduana Marítima de la Guaira,

expresan que la importancia de su investigación se fundamenta en los procesos para

la nacionalización de mercancías que es una gestión que se debe llevar a cabo de

manera completa y rigurosa para así evitar poner en riesgo otras áreas de la vida

social. Esta investigación se relaciona con el tema a desarrollar ya que trata sobre los

alimentos perecederos y las trabas que se sufre en las aduanas para la nacionalización

de los mismos.

Por otra parte González, D. Uribe, K. y Hernández, M. (2009) llevaron a cabo

una investigación que tuvo como objetivo realizar el análisis de los procedimientos

aduaneros para la nacionalización de la carne de la especie bovina congelada y

empacada al vació a través de la Corporación de Abastecimiento y Servicios

Agrícolas en el periodo 2007-2008, su investigación se justifica en el conocimiento

que se puede transmitir a los futuros operadores del comercio internacional en el

proceso de nacionalizar las mercancías en el rubro de carne de especie bovina

brindándoles elementos que sirven de guía a través de una serie de reglamentos que

10

se han establecido a lo largo del desarrollo de dicha actividad con el fin de realizar

una labor eficiente que contribuye con el país.

Díaz, E. (2002), desarrollaron sus tesis, la cual lleva por titulo Análisis de las

normativas que regulan el abandono legal y voluntario de las mercancías

contempladas en la L.O.A y su Reglamento. Cuyo objetivo era informar el destino de

las mercancías en estado de abandono que no fueron retiradas por su consignatario

en el tiempo estipulado por la ley, adjudicadas al fisco Nacional, el cual es el ente

publico que podrá disponer de ellas en la forma que estime conveniente, y las

mercancías que no sean adjudicadas al Fisco Nacional, serán llevadas a remate por el

Ministerio de Finanzas a través del órgano competente.

Bases Teóricas

Según Arias (1997), Las bases teóricas comprenden un conjunto de conceptos y

proposiciones que constituyen un punto de vista ó enfoque determinado, dirigido a

explicar el fenómeno planteados. Pp41

Corporación y Abastecimiento de Servicios Agrícolas CASA S.A

Es una empresa líder y eficaz del Estado Venezolano, proactiva en la

comercialización y suministro de productos alimenticios de la cesta básica, insumos,

bienes de producción y servicios de las cadenas agroproductivas y agroalimentarias,

adscrita al Ministerio del Poder Popular para la Alimentación (MINPPAL). El

98,63% de las acciones de la Corporación son propiedad de la República Bolivariana

de Venezuela, constituyéndose éste en su mayor accionista.

La Corporación de Abastecimiento y Servicios Agrícolas "La CASA S.A.", fue

creada con capital del Banco Industrial de Venezuela C.A. y la Sociedad Financiera

Industrial de Venezuela C.A. (Fivca) y se constituye legalmente el día 02 de agosto

de 1989, ante el Registro Mercantil I de la Circunscripción Judicial del Distrito

11

Federal y Estado Miranda, bajo el Número 44 del Tomo 36-A-PRO de la misma

fecha.

La Corporación cuenta actualmente con: 31 Plantas de Silos 5 Frigoríficos 7

Centros de Acopio 37 Depósitos 2 Entes Adscritos, presta servicios de

procesamiento, empaquetado, almacenamiento y distribución de materia prima,

productos terminados y agrícolas.

Misión

Fortalecer, desarrollar y promover la rearticulación de las relaciones entre el

campo y la ciudad, impulsando la producción agrícola, insertada en una alianza social

con las comunidades a través de los Consejos Comunales, empresas estatales, y la

pequeña propiedad, así como la comercialización y distribución de productos

alimenticios orientados a satisfacer las necesidades y requerimientos del pueblo.

Visión

Consolidarse como una empresa líder en la comercialización de productos

alimenticios a escala nacional, garante de la Seguridad Alimentaría, donde

predominen los valores y principios socialistas, la solidaridad, igualdad y el

humanismo.

Documentos Exigidos para la Importación de Productos Agrícolas

Para llevar acabo los trámites necesarios para una operación aduanera con

mercancías perecederas se necesitan los siguientes documentos:

- Factura Comercial Definitiva

- El original del conocimiento de embarque, de la guía aérea, o de la guía de

encomienda, según el caso.

12

- La Declaración de Aduana

Demás documentos exigidos por reglamentaciones de carácter sanitario

- Permiso Sanitario del Ministerio de Agricultura y Tierra. (Indicado en el Decreto

3.679 de 30/05/05.)

- Permiso Del Ministerio de la Salud y Desarrollo Social. (Indicado en el Decreto 3.679 de 30/05/05.)

- Licencia previa de importación administrada por el Ministerio de la Alimentación.

Se establecen excepciones para la Comunidad Andina.

- Permiso del Ministerio de ambiente y los Recursos Naturales.

-Permiso del Ministerio de Alimentación.

- Certificado Fitosanitario de movilización nacional.

- Permiso de Ministerio de Finanzas

- Permiso del Ministerio de la Producción y el comercio

- Certificado Sanitario del país de Origen.

Documentos Exigidos para la Solicitud Traslado de Mercancías

El traslado de mercancías se aplica a los productos que según su naturaleza

necesitan un tratado especial ya que su calidad depende de un tiempo determinado.

- Formato de Solicitud de Traslada de Mercancías

- Formato de la Declaración Andina de Valor.

- Copia de la Guía ó BL

- Copia de la Factura

- Permiso Sanitario de Importación.

13

- Registro de Usuario para Importación

- Adquisición de divisas para importación ò Carta Explicativa

- Carta de Poder.

Aduana

Según Carlos R. en su libro de auditoria (1997), explica lo siguiente: Las Aduanas

son oficinas de la Administración del Estado ubicadas en los límites fronterizos del

mismo. A efectos de controlar el tráfico internacional, se encargan de controlar las

importaciones y exportaciones de mercancías que a través de ella tengan lugar; el

contrabando, asimismo, los derechos que tales bienes adeuden.

Funciones de las Aduanas

Según Carlos R. en su libro de auditoria (1997), explica lo siguiente: Como

institución pública, las Aduanas cumplen funciones claves para el desarrollo del país,

ya que tiene un rol preponderante en materia de comercio exterior, especialmente, en

la facilitación y agilización de las operaciones de importación y exportación, a través

de la simplificación de trámites y procesos. Asimismo, debe resguardar los interese

del Estado, fiscalizando dichas operaciones, de manera oportuna y exacta, y recaudar

los derechos e impuestos vinculados a estas. Además, le corresponde generar las

estadísticas del intercambio comercial de Chile y realizar otras tareas que le

encomienda la Ley.

- Facilitación del comercio exterior, en un contexto de globalización.

- Fiscalización Aduanera, exacta y oportuna.

- Modernización del Servicio, en el marco de la modernización del Estado.

- Controlar la permanencia, entrada y salida de mercancías del territorio nacional.

- La protección de la moral.

14

- La protección Industrial.

- Garantizar la seguridad y paz de los ciudadanos por medio de las medidas Legales

Aduaneras.

- Percibir y hacer percibir gravámenes.

Las Aduanas se han fijado tareas específicas para dar cumplimiento a sus

funciones como mejorar la calidad del servicio para facilitar el comercio

internacional, responder ágilmente a las exigencias del mundo globalizado, y en

especial, a los requerimientos de implementación y administración de los Tratados de

Libre Comercio los cuales dan acceso al libre mercado, mejorar la exactitud y

efectividad de la fiscalización, mediante la aplicación del sistema de gestión de

riesgos, combatir la evasión tributaria, el contrabando de mercancías, el tráfico de

drogas y las infracciones a la propiedad intelectual, también se proponen fortalecer

los vínculos con el sector público y privado, avanzando en la concertación de alianzas

para mejorar la calidad de la gestión y la cooperación con las Aduanas a nivel

internacional.

Tipos de Aduanas

Según Hayle José R. Carite Año (2000) En Venezuela había dos clases de

aduanas, la aduana del puerto marítimo, fluvial y lacustre, y la aduana seca, sobre los

caminos a las entradas de las provincias o jurisdicciones, interior o las fronteras con

los dominios de otras naciones. Estaban servidas por los oficiales reales o

subtenientes, y después los contadores y tesoreros (1785), quienes tenían a cargo la

inspección de los efectos y su clasificación para aplicarles el impuesto que le

correspondiese conforme a las tarifas. (p.15).

15

Aduana Principal

Según el Art. 2 del Reglamento de la Ley Orgánica de Aduana establece: Es la que

tiene jurisdicción en una circunscripción determinada y centraliza las funciones

fiscales y administrativas de las Aduanas Subalternas adscritas a ella. Estas Aduanas

están habilitadas para las operaciones de importación, exportación y tránsito.

Igualmente podrá prestar servicios de trasbordo, cabotaje y bultos postales.

Entre las Aduanas Principales están: La guaira, Aérea de Maiquetía, Postal de

Caracas, Puerto Cabello, Los Llanos Centrales, Las Piedra de Paraguaná, Maracaibo,

Puerto La Cruz entre otras.

Aduanas Subalternas

Según el Art. 4 del Reglamento de la Ley Orgánica de Aduana establece: Son las

adscritas a una principal habilitada para realizar determinadas operaciones aduaneras

dentro de la respectiva circunscripción.

Entre las Aduanas Subalternas están: Higuerote, Aérea de la Carlota, Aérea

Metropolitana de Caracas y Aérea del Centro, Turiamo, Aérea del Palito, La Vela,

Tucaras, San Juan de los Callos, entre otras.

Abandono Aduanero

Según Hayle José Rivas Carite Año (2000). El Abandono consiste en dejar a la

aduana las mercancías, bien sea voluntariamente, o bien por vencimiento del plazo

legal para declarar o retirar las mismas (p.128).

Causas del Abandono de Mercancías

- Problemas de Orden Financiero (capacidad para pagar el crédito Fiscal).

16

- Problemas de Orden Fiscal (intento de evasión fiscal, falta de requisitos legales,

permisos, certificados, licencias etc.).

- Problemas de Orden Personal (enfermedad, ausencia, negligencia, fallecimiento

etc.).

- Problemas de Orden Jurídico (demandas, deudas, quiebra etc.).

Abandono Legal

Según H. Rivas Año (2000). El Abandono Legal se produce por el vencimiento

del plazo (ordinario) establecido legalmente, para el cumplimiento de los trámites que

debe hacer el contribuyente para desaduanar las mercancías.

Legislación Aduanera

- Cuando el consignatario, exportador o remitente no haya declarado las mercancías

dentro de los treinta (30) primeros días continuos a partir de los cinco (5) primeros

días hábiles siguientes a su ingreso a las zonas de almacenamiento. Plazo establecido

para presentar la declaración, y a que se refiere el artículo 30 de la Ley Orgánica de

Aduanas.

- Cuando el consignatario, exportador o remitente, no haya retirado las mercancías

dentro de los treinta (30) días continuos a partir de la fecha de reconocimiento.

- Cuando las mercancías se encuentren bajo régimen de almacén o depósito aduanero,

el abandono legal se produce al vencerse un plazo máximo de permanencia bajo tal

régimen.

- “Los efectos introducidos como equipaje acompañado, que no hayan sido retirados

después de transcurridos quince 815) días hábiles, contados a partir del momento en

que los mismos hayan sido puestos a la orden de la Oficina Aduanera

17

correspondiente, se tendrán como abandonados, salvo que la demora en el retiro sea

imputable a la Administración”.

- Las mercancías que presenten condiciones de evidente peligrosidad para la

seguridad de personas o de almacenes o puedan causar daño a otras, donde la

recepción y operaciones correspondan a la autoridad aduanera, si no son retiradas

dentro del término que le fije la autoridad competente, se consideran abandonadas.

Consecuencias Jurídicas del Abandono Legal

-.Confiere derecho A la Oficina Aduanera respectiva, para sacar a remate las

mercancías en estado de abandono.

-.Las mercancías abandonadas que estén afectadas por prohibiciones no deben ser

rematadas, las mismas deben ser adjudicadas a la República.

-.El dueño de las mercancías no pierde su derecho de propiedad por el abandono

legal, a menos que estén afectadas por alguna prohibición. Él puede reclamarlas antes

de efectuarse el remate, mediante el cumplimiento de todas las obligaciones

pecuniarias.

-.Quien haya tenido interés directo en la operación aduanera no debe ser admitido

como postor el remate de las mercancías que abandonó.

-.Cuando el producto del remate de las mercancías abandonadas, no alcance para

cubrir los créditos fiscales, el deudor, si lo hubiere, queda obligado a cancelar la

diferencia.

-.Si el producto del remate excede los créditos fiscales mas los costos del remate, la

diferencia puede ser reclamada por quien demuestre haber sido el propietario de las

mercancías antes de la adjudicación.

18

-.Cuando las mercancías abandonadas sean de evidente necesidad o interés social, el

Ministerio de Finanzas, previa decisión motivada, puede ordenar que la adjudicación

se haga a favor de la República.

Mercancías

De acuerdo con el cuaderno de auditoria aduanera (1998), explica lo siguiente en

cuanto a las mercancías: se denomina a todo género vendible, cualquier cosa mueble

que se hace objeto de trato o venta. Todos los productos, manufacturas, semovientes

(animales) y demás bienes corporales muebles, sin excepción alguna, que pueden ser

objeto de operaciones aduaneras. Se entenderán por mercancía, todos aquellos

insumos, materias primas, partes empiezas que sean necesarios en el proceso

productivo, aunque se consuman sin incorporarse al producto reexpedido, exportado

o reintroducido, y siempre que pueda determinarse su cantidad.

Tipos de Mercancías

Mercancías Extranjeras

Son aquellas que proviene del exterior y cuya nacionalización no ha sido

consumada legalmente, aunque sean de producción o manufactura nacional. Son

aquellas que han sido producidas, fabricadas, cosechadas, capturadas,

manufacturadas, creadas o que han nacido en otro territorio aduanero, sin que hayan

cumplido los tramites necesarios para su nacionalización.

Mercancías Idénticas

Son las mercancías iguales en todo, incluidas: a) sus características físicas; b)

calidad; y c) prestigio comercial. Las pequeñas diferencias de aspecto no impiden que

se consideren como idéntica las mercancías que en todo lo demás se ajusten a la

definición.

19

Mercancías Nacionales

Las producidas o manufacturadas en el país con materias primas nacionales o

nacionalizadas. Son aquellas que han sido producidas, fabricadas, cosechadas,

capturadas, manufacturadas, creadas o que han nacido en el territorio aduanero

nacional, no exportadas definitivamente (o exportadas con carácter temporal), o las

que han debido regresar a dicho territorio por no encontrar mercado en el exterior.

Mercancía Nacionalizada

Son aquellas cuya importación internacional en un país han cumplido todas las

formalidades y procedimientos legales y por consiguiente, se encuentran a la orden de

los interesados (consignatario aceptante). Son aquellas que, no obstante haber nacido

o sido producidas, fabricadas, o creadas en otro territorio aduanero, han cumplido

todos los trámites inherentes a su nacionalización, o sea, los relativos y necesarios

para su aceptación, adjudicación, liquidación, pago y retiro

Bases Legales

Legislación Aduanera en Venezuela

Los derechos y obligaciones de carácter aduanero en Venezuela, se rige por las

disposiciones establecidas en la Ley Orgánica de Aduanas, su reglamento y otras

normas legales relacionadas con la actividad aduanera. Compete al Presidente de la

Republica en consejo de ministro y al Ministerio de Finanzas, la organización, el

funcionamiento y el régimen del servicio aduanero, este servicios tiene por finalidad

intervenir y controlar el paso de mercancías extranjeras, nacionales o nacionalizadas,

a través de las fronteras, aguas territoriales o espacios aéreos, objetos de determinar y

aplicar el régimen jurídico al cual dichas mercancías están sometidas.

20

El abandono legal de mercancías tiene su fundamento en los artículos Nº. 30 y

66 de la Ley Orgánica de Aduanas, en concordancia con lo establecido en el articulo

Nº.191 del reglamento.

El artículo Nº 66 de la Ley Orgánica de Aduanas expresa lo siguiente:

El abandono legal se producirá cuando el consignatario, exportador o remitente

no haya aceptado la consignación o cuando no haya declarado las mercancías, según

el caso, dentro de los 30 días continuos a partir del reconocimiento. El ejecutivo

nacional podrá modificar este lapso mediante decreto. Cuando las mercancías se

encuentren bajo régimen de almacén o depósito aduanero, el abandono legal se

producirá al vencerse el plazo máximo de permanencias bajo tal régimen, según el

procedimiento previsto en el presente capitulo. No obstante, este mismo artículo

delega en el Presidente de la República, la posibilidad de modificar este lapso. En

virtud de esta delegación, el Ejecutivo Nacional, mediante el Decreto N° 5.872 de

fecha 19 de febrero de 2008, establece un lapso especial de abandono de diez días

continuos siguientes a partir del vencimiento de los cinco días hábiles para declarar,

sólo aplicable a dos tipos de mercancías o bienes, aquellas declaradas de primera

necesidad y aquellas sometidas a control de precio.

Artículos del Reglamento de la Ley Orgánica De Aduanas

Artículo 97. - Además de los casos señalados en el artículo 21 de la Ley, quedarán

exceptuadas de permanecer depositadas en las zonas de almacenamiento, mientras se

cumple el trámite aduanero correspondiente, aquellas mercancías que:

a) Por su presentación o manipulación pongan en peligro o amenacen la integridad de

otras mercancías o personas, instalaciones y equipos;

b) Por su estado o procesamiento, sean mercancías perecederas que, por falta de

almacenamiento apropiado, sufran deterioro o inutilización;

c) Por su naturaleza o necesidad se consideren envíos urgentes.

21

Articulo 512: A los fines del literal c) del artículo 97 de este Reglamento, se entiende

por envíos urgentes las mercancías que deben ser desaduanadas rápidamente y con

prioridad, en razón de su naturaleza o porque responden a una urgencia debidamente

justificada. El desaduanamiento de los envíos urgentes se regirá por las disposiciones

de la presente sección

El traslado de mercancías se llevara a cabo según lo establecido en los artículos 9 y

23 de la L.O.A

Art. 9: Las mercancías que ingresen a la zona primaria, no podrán ser retiradas de

ella sino, mediante el pago de los impuestos, tasas, penas pecuniarias y demás

cantidades legalmente exigibles y el cumplimiento de otros requisitos a que pudieran

estar sometidas. Quedan a salvo las excepciones establecidas en esta Ley y en leyes

especiales. El Ministerio de Hacienda podrá autorizar que el retiro de las mercancías

se efectúe sin haber sido cancelada la planilla de liquidación definitiva mediante

garantía que cubra el monto de la liquidación provisional que deberá formularse al

efecto.

Art. 23: Las mercancías deberán permanecer depositadas, mientras se cumple el

trámite aduanero respectivo, en las zonas de almacenamiento previamente señaladas o

autorizadas para tal fin, por el organismo competente. Se exceptúan de esta

obligación los efectos que sean descargados o embarcados en forma directa, los que

por su naturaleza o características especiales deban permanecer a la orden de la

aduana en otros lugares a juicio de la autoridad competente, y los que expresamente

se señalen por vía reglamentaria.

22

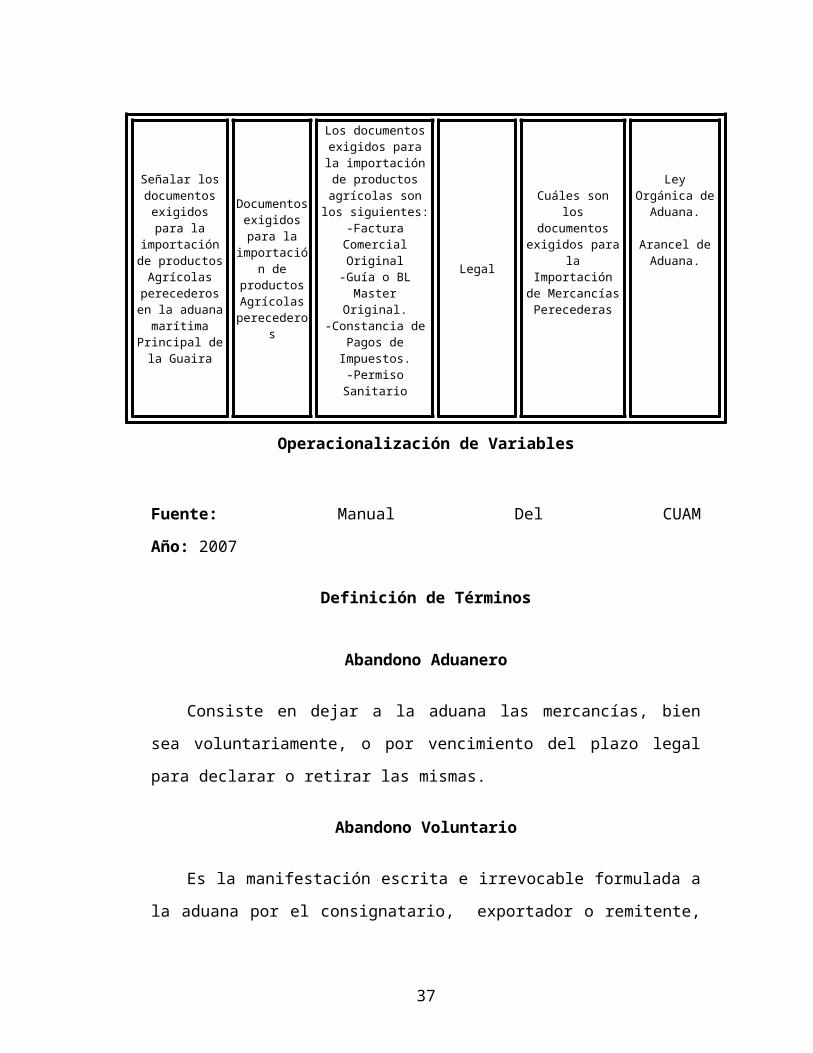

Operasicionalización de Variables

Definición Conceptual

La definición conceptual de la variable es “la expresión del significado que el

investigador le atribuye y con ese sentido debe entenderse en todo trabajo o

investigación”. Manual para trabajo de maestría y doctorado Universidad Santa Maria

(2002).

Definición Operacional

Castañeda, (1996), indica que; “Considera que la operacionalización de

variables, consiste en deducir las consecuencias empíricas de las variables que esta

contiene”. A estas consecuencias se le da el nombre de indicadores o ítems. Los

indicadores son los enunciados elementales (lenguaje emperico de la ciencia); que

refiere a aspectos observables o medibles mediante instrumentos determinados o los

propios órganos de los sentidos.

Objetivos Variable Definición Real Dimensión Indicador Instrumento

23

Específicos

Determinar los Problemas que

originan el abandono legal de mercancías perecederas en

la aduana Principal de la

Guaira.

Abandono legal de

mercancías perecederas

-Perdida de tiempo en las operaciones

aduaneras -Espacio

inhabilitado para el ingreso de otras

mercancías -Desabastecimiento en el mercado local

-Existencia de Contrabando.

Legal

Considera que el abandono de

productos Agrícolas perecederos genera desabastecimiento en el mercado local

El acto de abandono legal de mercancías perecederas afecta

los procesos internos de la

aduana Principal de la Guaira

Entrevista Estructurada

Establecer las causas que

ocasionan el abandono legal de Productos

Agrícolas perecederos en

la Aduana Marítima de la

Guaira

Abandono legal de

Productos Agrícolas

perecederos.

El retardo de la entrega de permisos

Confiabilidad por ser empresa del

gobierno

Legal

¿Los trámites para la nacionalización

de mercancías perecederas es

una de las causas que genera el

abandono legal de las mismas en

la aduana Marítima de la

Guaira?

Encuesta

Señalar los documentos

exigidos para la importación de

productos Agrícolas

perecederos en la aduana marítima Principal de la

Guaira

Documentos exigidos para la importación de productos

Agrícolas perecederos

Los documentos exigidos para la importación de

productos agrícolas son los siguientes:-Factura Comercial

Original-Guía o BL Master

Original.-Constancia de Pagos

de Impuestos.-Permiso Sanitario

Legal

Cuáles son los documentos

exigidos para la Importación de

Mercancías Perecederas

Ley Orgánica de Aduana.

Arancel de Aduana.

Operacionalización de Variables

Fuente: Manual Del CUAM Año: 2007

24

Definición de Términos

Abandono Aduanero

Consiste en dejar a la aduana las mercancías, bien sea voluntariamente, o por

vencimiento del plazo legal para declarar o retirar las mismas.

Abandono Voluntario

Es la manifestación escrita e irrevocable formulada a la aduana por el

consignatario, exportador o remitente, con el objeto de renunciar a favor del Fisco

Nacional a su derecho sobre las mercancías.

Abandono Legal

Se produce por el vencimiento del plazo (ordinario) establecido legalmente,

para el cumplimiento de los trámites que debe hacer el contribuyente para desaduanar

la mercancía.

Actividades Aduaneras

Actos necesarios para que la operación aduanera se pueda realizar. Entre las

actividades aduaneras podemos destacar: la confrontación, el reconocimiento, la

liquidación, el desaduanamiento entre otros.

Administración Aduanera

Puede ser entendida en un sentido objetivo, que se refiere al conjunto de

actividades de orden administrativa desarrolladas en el ejercicio de la potestad

aduanera; y en sentido subjetivo se refiere al conjunto de organismos que ejecutan

tales actividades administrativas.

25

Aduana

Oficina del Gobierno encargada de la cobranza de los derechos que percibe el

Fisco por importación de mercancías, son los lugares autorizados para la entrada o

salida de mercancías y de los medios en que se transportan o conducen.

Aduana Principal

Oficina aduanera que tiene jurisdicción en una circunscripción determinada y

centraliza las funciones fiscales y administrativas de las aduanas subalternas adscritas

a ella.

Aduana Subalterna

Oficina aduanera adscrita a una aduana principal y habilitada para realizar

determinadas operaciones aduaneras dentro de la respectiva circunscripción.

Agente de Aduanal

Es la persona Natural o Jurídica autorizada por el Ministerio de Planificación y

Finanzas para actuar ante los órganos competentes en nombre y por cuenta de aquél

que contrata sus servicios, en el trámite de una operación o actividad aduanera.

Almacenaje

Derecho que se causa por guardar las mercancías en un almacén o depósito.

Autoridad Aduanera

Es la autoridad competente, conforme a la legislación aduanera interna de un

país, es responsable de la administración de sus leyes y reglamentaciones aduaneras.

26

Arancel de Aduanas

Instrumento legal que comprende la nomenclatura para la clasificación oficial de

las mercancías susceptibles de comercio; así como los gravámenes aplicables a las

mismas y las restricciones u otros requisitos que deben ser cumplidos con motivo de

la operación aduanera. En Venezuela el Arancel de Aduanas debe ser promulgado por

el Presidente de la República, en Consejo de Ministros, según lo establece el numeral

2 del artículo 3° de la Ley Orgánica de Aduanas y puede ser modificado por el

Ministerio de Planificación y Finanzas, según lo establece el numeral 9 del artículo 4°

de la misma ley.

Cargas Peligrosas

Mercancías consideradas como peligrosas por organismos internacionales,

legislaciones nacionales de los Países Miembros y normas comunitarias, según

corresponda, incluyendo sus envases, empaques y embalajes.

Certificado de Depósito

Documento que acredita el dominio de las mercancías y productos en los

Almacenes Generales de Depósito, expedido por su dueño o representante legal

debidamente autorizado.

Certificado de Normas COVENIN

Constancia de registro de un producto, ante el Servicio Autónomo Dirección de

Normalización y Certificación de Calidad (SENORCA), adscrito al Ministerio de la

Producción y el comercio. Requisito previsto en la legislación venezolana para la

importación de ciertos bienes.

27

Certificado de Origen

Documento expedido por la autoridad competente, para dar fe de que cierta

mercancía ha sido producida, cosechada, etc., en determinado país; en Venezuela se

utiliza con la finalidad de aprovechar ventajas impositivas o preferencias arancelarias.

Consignatario

Persona natural o jurídica a cuyo nombre son despachadas las mercancías.

Contrabando

Ilícito aduanero. Circulación de productos o mercancías que han sido objeto de

prohibición legal. Comercio que se hace en forma clandestina, contra lo dispuesto en

las leyes, para evadir los impuestos fiscales, constituyendo un fraude contra el Fisco

Nacional.

Contribuyentes

Personas físicas o moral sujeto de impuestos por la actividad que realiza, con la

finalidad del gasto público.

Declaración de aduanas

Acto por el cual el consignatario o exportador, manifiesta a la aduana su voluntad

de realizar una operación aduanera.

Desaduanamiento

Es el control que ejecuta la aduana para determinar el régimen jurídico a que

esta sometida la mercaría y aplicar los tributos, requiere de un proceso, para que

quien acredite la propiedad, pueda disponer de ella.

28

Documentación Aduanera

Documentos que amparan la entrada y salida de mercancías del territorio

nacional, como pedimento de importación o exportación, factura comercial, entre

otros requisitos.

Exportación

Despacho de mercancías nacionales o nacionalizadas hacia el extranjero, para

su uso o consumo definitivo.

Ilícito Aduanero

Hecho contrario a las disposiciones legales aduaneras. En Venezuela los ilícitos

aduaneros son el contrabando y la infracción aduanera.

Importación

Operación aduanera. Introducción al territorio nacional, para su uso o consumo

definitivo y por las vías habilitadas, mercancías extranjeras, previo cumplimiento de

los registros y formalidades pautadas en la Ley Orgánica de Aduanas, sus

reglamentos y demás disposiciones correspondientes, vinculadas a la materia

aduanera.

Impuestos

Son las contribuciones establecidas en las leyes que deben pagar las personas

físicas que se encuentran en la situación jurídica o de hechos previstas por la misma y

que sean distintas aportaciones, contribuciones y derechos.

29

Licencia

Autorización que el Ejecutivo Nacional concede a los particulares, para realizar

operaciones aduaneras con ciertas mercancías determinadas previamente en el

Arancel de Aduanas.

Liquidación

Acto administrativo mediante el cual la oficina aduanera respectiva calcula y

fija el monto del tributo a pagar, emitiendo la Planilla de Liquidación de Gravámenes.

Mercancía

Todo genero vendible. Cualquier cosa mueble que se hace objeto de trato o

venta. A los efectos del tráfico de perfeccionamiento, se entiende por mercancía todos

aquellos insumos, materias primas, partes o piezas que sean necesarios en el proceso

productivo, aunque se consuman sin incorporarse al producto reexpedido, exportado

o reintroducido y siempre que pueda determinarse su cantidad.

Mercancías Extranjeras

Mercancías que han sido producidas, cosechadas, capturadas, manufacturadas,

o que han nacido en otro territorio aduanero, sin que hayan cumplidos los trámites

necesarios para su nacionalización.

Mercancías Nacionales

Mercancías que han sido producidas, fabricadas, cosechadas, capturadas,

manufacturadas, creadas o que han nacido en el territorio aduanero nacional, no

exportadas definitivamente, o las que han debido regresar a dicho territorio por no

encontrar mercado en el territorio.

30

Mercancías Nacionalizadas

Mercancías cuya importación o internación al país ha cumplido todos los

trámites inherentes a su nacionalización, es decir, los relativos y necesarios para su

aceptación, liquidación, pago y retiro.

Multas

Sanción pecuniaria por infracción de diversas disposiciones legales contenidas

dentro del ordenamiento legal aduanero.

Oficina Aduanera

Oficina pública encargada de determinar y aplicar el régimen jurídico al tráfico

de mercancías.

Operaciones Aduaneras

Conjunto de actividades de tráfico de mercancías sometidas a la potestad

aduanera.

Potestad Aduanera

Facultad de las autoridades competentes para intervenir sobre los vehículos,

medios de transporte y mercancías que sean objeto de tráfico internacional o de

tránsito nacional, así como sobre los objetos que formen parte del equipaje de

pasajeros y tripulantes a los fines previstos en la Ley Orgánica de Aduanas; autorizar

o impedir su desaduanamiento, ejercer los privilegios fiscales, determinar los tributos

exigibles, aplicar las sanciones procedentes y, en lo general, ejercer los controles

previstos en la legislación aduanera nacional.

31

Reconocimiento

Procedimiento selectivo o aleatorio, mediante el cual se verifica el

cumplimiento de las obligaciones establecidas en el régimen aduanero y demás

disposiciones legales a las que se encuentra sometida la introducción o la extracción

de las mercancías declaradas por los interesados, conforme a la documentación

exigida por la Ley Orgánica de Aduanas y su Reglamento.

Reconocimiento Aduanero

Procedimiento mediante el cual se realiza una revisión de documentos y

mercancías en veracidad de lo declarado en el pedimento, con la finalidad de

determinar la cantidad y la plena identificación de las mercancías.

Régimen Aduanero

Tratamiento aplicable a las mercancías sometidas al control de la aduana, de acuerdo

con las leyes y reglamentos aduaneros, según la naturaleza y objetivos de la

operación.

Reglamento

Conjunto de normas que rigen un determinado acto, conducta o actividad.

Tránsito

Paso de mercancías extranjeras a través del país cuando éste forma parte de un

trayecto comenzando en el extranjero y que debe ser terminada fuera de sus fronteras.

Tránsito Aduanero Internacional

Régimen aduanero con arreglo al cual las mercancías son transportadas, bajo

control aduanero, desde una aduana de partida hasta una aduana de destino en una

misma operación en el curso de la cual se cruzan una o varias fronteras.

32

Tránsito Aduanero Nacional

Operación aduanera con arreglo a la cual las mercancías son transportadas bajo

control aduanero, desde una aduana de partida hasta una aduana de destino, ubicadas

en el mismo país.

Territorio Aduanero

Territorio de un estado en el cual son plenamente aplicables las disposiciones

de su legislación aduanera.

Zona de Almacenamiento

Área integrada por patios, depósitos y demás lugares de almacenamiento de

mercancías.

33

CAPÍTULO III

MARCO METODOLÓGICO

El marco metodológico de esta investigación resalta como se lograrán los

objetivos de estudio, de igual forma las investigadoras deciden las técnicas e

instrumentos que se emplearán para en el desarrollo de la misma y así obtener la

información necesaria.

Tipo de Investigación

El objetivo general del presente estudio es Analizar los Problemas que originan

el abandono Legal de Mercancías perecederas en la Aduana Principal La Guiara

consignadas a la Corporación De Abastecimiento y Servicios Agrícolas (CASA) en el

periodo Diciembre 2009 hasta Febrero del 2010. El mismo se desarrolló bajo la

modalidad de una investigación de campo tipo descriptiva.

Este proyecto se sustentó en una investigación de campo de carácter descriptivo,

pues los datos son tomados de una situación real que se ha venido presentando en la

aduana Principal la Guaira desde un tiempo determinado; de esta manera, Bisquerra

(1998) señala que “la investigación de campo tiene como objetivo conseguir una

situación lo más real posible” (p. 127). Por su parte, Arias (1997) la define como: “La

recolección de datos tomados directamente de la realidad donde ocurren los hechos”.

(p. 50).

Respecto al carácter descriptivo, éste se le confiere atendiendo a lo señalado por

Arias (1997), cuando aseveran que “los estudios de carácter descriptivo tratan de

obtener información acerca del estado actual de los fenómenos. Con ellos se pretende

precisar la naturaleza de una situación tal como existe en el momento de estudio”.

34

De acuerdo con lo señalado por dicho autor, se puede observar que la

investigación descriptiva consiste en desglosar y analizar las características de los

hechos, situaciones, informaciones recibidas o evaluadas durante el estudio.

Asimismo, está fundamentada en una amplia revisión documental que según

Arias, (1997): “…es una etapa en todo proceso investigativo, a través de la cual

obtendremos las fuentes y datos necesarios para abordar el problema planteado”

Diseño de Investigación

La presente investigación corresponde a un diseño de campo que se desarrollo

en V fase:

Capítulo I: En este primer paso se determinó la problemática ha estudiar

teniendo como objetivo Analizar los Problemas que originan el abandono Legal de

Mercancías perecederas en la Aduana Marítima de la Guiara consignadas a la

Corporación De Abastecimiento y Servicios Agrícolas (CASA) en el periodo

Diciembre 2009 hasta Febrero del 2010, y de esta manera indagar sobre el tema

propuesto.

Capítulo II: Se llevó a cabo el arqueo bibliográfico y documental del material

referente al tema propuesto del abandono de mercancías perecederas consignados a la

empresa CASA S.A, así como la situación actual que presentan así como también se

determino los casos específicos ha estudiar obteniendo como resultados 95

contenedores de carne en estado de abandono legal desde el mes de Diciembre hasta

Febrero.

Capítulo III: Se estableció el tipo de investigación y la metodología de la

investigación la población y muestra más las técnicas e instrumentos de recolección

de datos para Obtener información sobre el tema de investigación.

35

Capítulo IV: Se aplicaron los instrumentos de acuerdo a la muestra

seleccionada y se procedió al análisis de los resultados para servir de soporte en la

elaboración de las conclusiones.

Capítulo V: Se establecieron las conclusiones de lo mas relevante que sucedió

en el desarrollo de esta investigación así como también las recomendaciones que se

deben de tomar en cuenta para que el estudio futuro de este tema sea mas fácil de

llevar a cabo.

Población y Muestra

Población

La población se refiere a un conjunto de elementos, seres o eventos, que son

objeto de estudio en una investigación Tamayo (1987), define la población como “la

totalidad del fenómeno a estudiar en donde las unidades de población poseen una

característica común, la cual se estudia y da origen a los datos de investigación”. La

población también se refiere a un conjunto de elementos, seres o eventos, que

comparten una serie de características y de los cuales se busca lograr alguna

información para el desarrollo de la investigación.

La población es no probabilística es decir, “se puede determinar las personas

que conforman el área a estudiar”. Para el estudio de este tema se tomo en cuenta los

trabajadores de Corporación y abastecimientos de Servicios Agrícolas CASA S.A de la

sede ubicada en Av. Andrés Bello Edif. Las Fundaciones, Caracas, Venezuela

específicamente el departamento de Operaciones Aduanera el cual cuenta con la cantidad

de 25 que representa el 100% de los trabajadores que son los especialista en los tramites

que se realizan para la nacionalización de mercancía perecederas ; así como también se

trabajo con el personal que labora en la Aduana Principal la Guaira en el departamento

de bienes adjudicados el cual cuenta con 35 trabajadores y así obtener información sobre

los problemas que le genera las mercancías perecederas en estado de abandono legal.

36

Muestra

Según Tamayo 1998 la define como “el conjunto de operaciones que se realiza

para estudiar la distribución de determinados caracteres en la totalidad de una

población, universo o colectivo, partiendo de la observación de una fracción de la

población determinada.”

El presente estudio ameritó una muestra probabilística, este tipo de muestreo

escoge a sus unidades de estudio de manera aleatoria “En un Subgrupo de la

población todos los elementos tienen la misma posibilidad de ser elegidos”,

Hernández, (2003, p.305). Se trabajo con 13 personas que constituyen el 50%

departamento de Operaciones Aduaneras de la empresa CASA, SA y también con 1na

persona que forma parte del equipo de trabajo del SENIAT en el Departamento de

Bienes Adjudicados y en esta investigación representa el 50% de fuente informativa.

En el área de Bines Adjudicados de la Aduana Principal de Guaira fue tomada

como muestra de la población la funcionaria Eliana Fuenmayor, quien desempeña el

cargo de Supervisora en el departamento y posee toda la información de las casos de

mercancías en estado de abandono.

Técnicas e Instrumento de Recolección de Datos

Para realizar la fase de obtención de datos, en función a los objetivos

propuestos, se aplicaron técnicas e instrumentos necesarios que facilitaron a las

investigadoras el desarrollo puntual del estudio.

Tamayo y Tamayo (1997) Expresa que “la recolección de datos depende en

gran parte del tipo de investigación y del problema planteado para el estudio, y puede

efectuarse desde la simple ficha bibliográfica, registro documental, observación,

entrevistas, cuestionarios o encuestas”.

37

Por otra parte Arias (1999), señala que “las técnicas de recolección de datos son

las distintas formas de obtener información”. (P.53). Según lo señalado por dicho autor se

utilizo como técnica de recolección de datos la entrevista y la encuesta ya que es una

investigación cuantitativa la cual permite analizar el conflicto social expuesto.

Respecto a las técnicas utilizadas se aplico la entrevista que según Tamayo y

Tamayo "es la relación directa establecida entre la investigadora y su objeto de estudio a

través de individuos o grupos con el fin de obtener testimonios orales". (P. 287). En el

presente trabajo se llevo a cabo una entrevista estructurada dirigida a la Supervisora del

departamento de bienes adjudicados con el fin de identificar cuales son los problemas

que origina el abandono legal de mercancía en la Aduana Principal y los casos actuales

de dicho abandono.

La entrevista se baso en la aplicación de 4 preguntas abiertas con el fin de recavar

información.

Por otra parte para determinar cuales son la causas que originan el abandono legal

de las mercancías en consignadas a la Corporación De Abastecimiento y Servicios

Agrícolas (CASA) en el periodo Diciembre 2009 hasta Febrero del 2010 se utilizo la

encuesta; Tamayo y Tamayo expresa que: “La encuesta sirve para requerir información

de un equipo socialmente significativo de personas para luego, mediante un análisis

cuantitativo sacar las conclusiones que correspondan con los datos”.

Para recolectar la información requerida en la cuesta el instrumento utilizado fue

el cuestionario que según Hernández y coautores (1991) “consiste en un conjunto de

preguntas respecto a una variable o más variables a medir y no requiere la presencia del

encuestador. Tiene como finalidad traducir los objetivos a investigar para estudiar el

hecho propuesto” (P. 28)

Su estructura, se organizó sobre la base de los objetivos propuestos,

constituyéndose en siete (7) preguntas dicotómicas con dos (2) alternativas de respuesta

y dos (1) pregunta abierta, previamente estructurada para recabar la información

requerida por las investigadoras.

38

Validez y Confiabilidad del Instrumento

La validez y la confiabilidad son requisitos que debe reunir todo instrumento de

medición para llevar a cabo de manera eficaz su obligación. La validez implica

relevancia respecto de la variable a medir, mientras que la confiabilidad implica

consistencia respecto de los resultados obtenidos. Gaitán y Piñuel (1998) definen la

validez como “una propiedad referida a las garantías de que en la investigación se

mida la variable, el rasgo o la dimensión que se pretende medir” (P. 313).

En esta investigación se llevó a cabo la validación del contenido por medio del

método juicio de expertos que es un conjunto de opiniones que pueden brindar

profesionales expertos en una área o disciplina, relacionadas al proyecto que se está

ejecutando, por lo tanto los instrumentos fueron validados por un experto en

metodología y un experto en el área aduanera a través de una tabla de validez donde

evaluaron: redacción y objetividad de los Ítems mas una casilla para agregar alguna

observación.

El experto en metodología no realizó ninguna observación ya que el contenido

del cuestionario le pareció exacto y coherente para recaudar información, por otra

parte el experto el materia de Aduana realizo la observación de un ítems el cual le

creyó nulo para obtener información.

Por otra parte, hay que tener en cuenta que toda medición debe ser precisa y

confiable. De allí pues que Hurtado (p. 439). Sostiene que la confiabilidad “se refiere

a la exactitud de la mediación”. La confiabilidad de un instrumento de medición se

determina mediante diversas técnicas (Hernández y otros. 1991, p. 243); y los

resultados o valores del índice de confiabilidad deben oscilar entre 0 y 1, pero en

ningún caso negativo, el coeficiente 0 significa nula confiabilidad mientras que el 1

representa un máximo de confiabilidad estuvo determinada por la técnica de Alfa de

Cronbach.

39

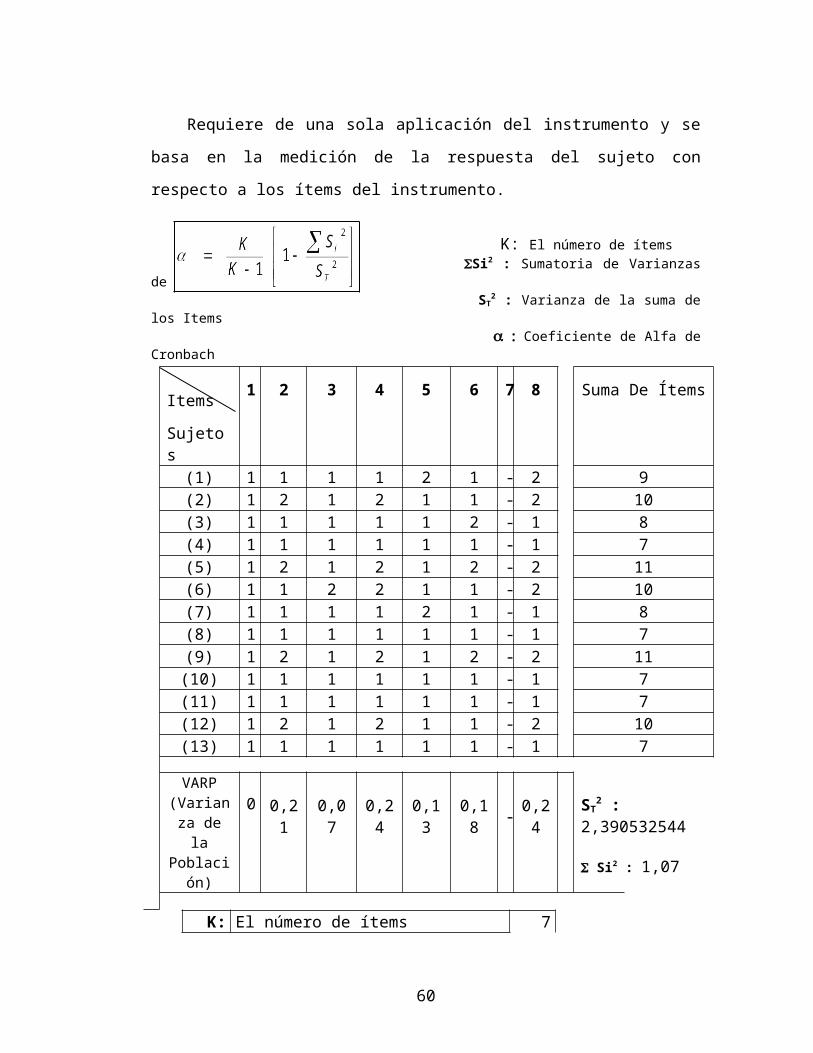

COEFICIENTE ALFA DE CRONBACH

Requiere de una sola aplicación del instrumento y se basa en la medición de la

respuesta del sujeto con respecto a los ítems del instrumento.

K: El número de ítems Si2 : Sumatoria de Varianzas de los Items ST

2 : Varianza de la suma de los Items Coeficiente de Alfa de Cronbach

Items

Sujetos1 2 3 4 5 6 7 8 Suma De Ítems

(1) 1 1 1 1 2 1 - 2 9(2) 1 2 1 2 1 1 - 2 10(3) 1 1 1 1 1 2 - 1 8(4) 1 1 1 1 1 1 - 1 7(5) 1 2 1 2 1 2 - 2 11(6) 1 1 2 2 1 1 - 2 10(7) 1 1 1 1 2 1 - 1 8(8) 1 1 1 1 1 1 - 1 7(9) 1 2 1 2 1 2 - 2 11(10) 1 1 1 1 1 1 - 1 7(11) 1 1 1 1 1 1 - 1 7(12) 1 2 1 2 1 1 - 2 10(13) 1 1 1 1 1 1 - 1 7

ST2 : 2,390532544

Si2 : 1,07

VARP (Varianza

de la Población)

0 0,21 0,07 0,24 0,13 0,18-

0,24

K: El número de ítems 7 Si2: Sumatoria de las Varianzas de los Items 1,07

ST2 : La Varianza de la suma de los Items 2,391

Coeficiente de Alfa de Cronbach

0,64. Entre más cerca de 1 está , más alto es el

grado de confiabilidad.

CONFIABILIDAD: -Se puede definir como la estabilidad o consistencia de los resultados obtenidos.-Es decir, se refiere al grado en que la aplicación repetida del instrumento, al mismo sujeto u objeto, produce iguales resultados.

40

CAPÍTULO IV

ANÁLISIS DE DATOS

En el Capitulo siguiente se analizan los resultados obtenidos en la encuesta

aplicada para cuantificar los datos obtenidos.

Análisis de los Resultados

Después de la aplicación de los instrumentos que se emplearon para desarrollar

los objetivos de la investigación, y tomando en cuenta la muestra que se escogió para

cada uno de ellos, el análisis de los resultados, se llevó a cabo de la siguiente manera:

Los resultados en relación a la entrevista estructurada que se le aplico a la

funcionaria del departamento de bienes adjudicados de la Aduana Principal de la

Guaira, Eliana Fuenmayor, se reflejaron a través de un cuestionario compuesto por 4

preguntas abiertas las cuales permitieron obtener un breve análisis sobre la

investigación.

En el razonamiento de las encuestas aplicadas a un grupo aleatorios de

trabajadores pertenecientes al departamento de Operaciones Aduaneras de la empresa

CASA, se recurrió a la tabulación de las encuestas mediante cuadros estadísticos que

posteriormente se reflejaron en una tabla de frecuencia y porcentaje, que finalmente

se representaron en gráficos de tipo columna ya que permiten una observación clara y

precisa de los resultados facilitando su interpretación.

41

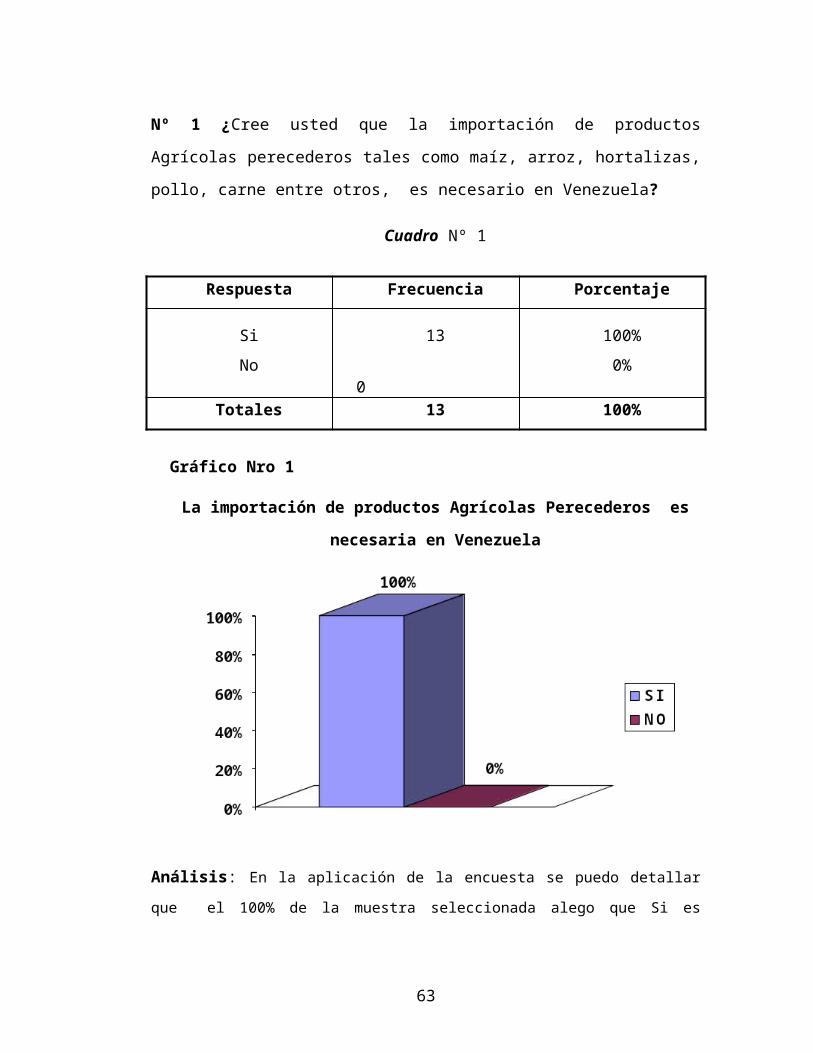

Nº 1 ¿Cree usted que la importación de productos Agrícolas perecederos tales como

maíz, arroz, hortalizas, pollo, carne entre otros, es necesario en Venezuela?

Cuadro Nº 1

Respuesta Frecuencia Porcentaje

Si

No

13

0

100%

0%

Totales 13 100%

Gráfico Nro 1

La importación de productos Agrícolas Perecederos es necesaria en

Venezuela

Análisis: En la aplicación de la encuesta se puedo detallar que el 100% de la muestra

seleccionada alego que Si es necesaria la importación de dichos productos ya que en el país la

producción de dichos productos es insuficiente mientras que un 0% representa la opción No,

se puede decir que Venezuela es un país que depende de las importaciones de alimentos

agrícolas para poder abastecer el mercado alimenticio y así cubrir las necesidades de la

sociedad.

42

Nº 2 ¿El abandono de Mercancías Perecederas en la Aduana Principal la Guaira

genera problemas que afectan directamente a la sociedad Venezolana?

Cuadro Nº 2

Respuesta Frecuencia Porcentaje

SI

NO

9

4

69%

31%

Totales 13 100%

Gráfico Nro 2

El abandono de mercancía perecedera genera problemas que afectan

directamente a la sociedad Venezolana

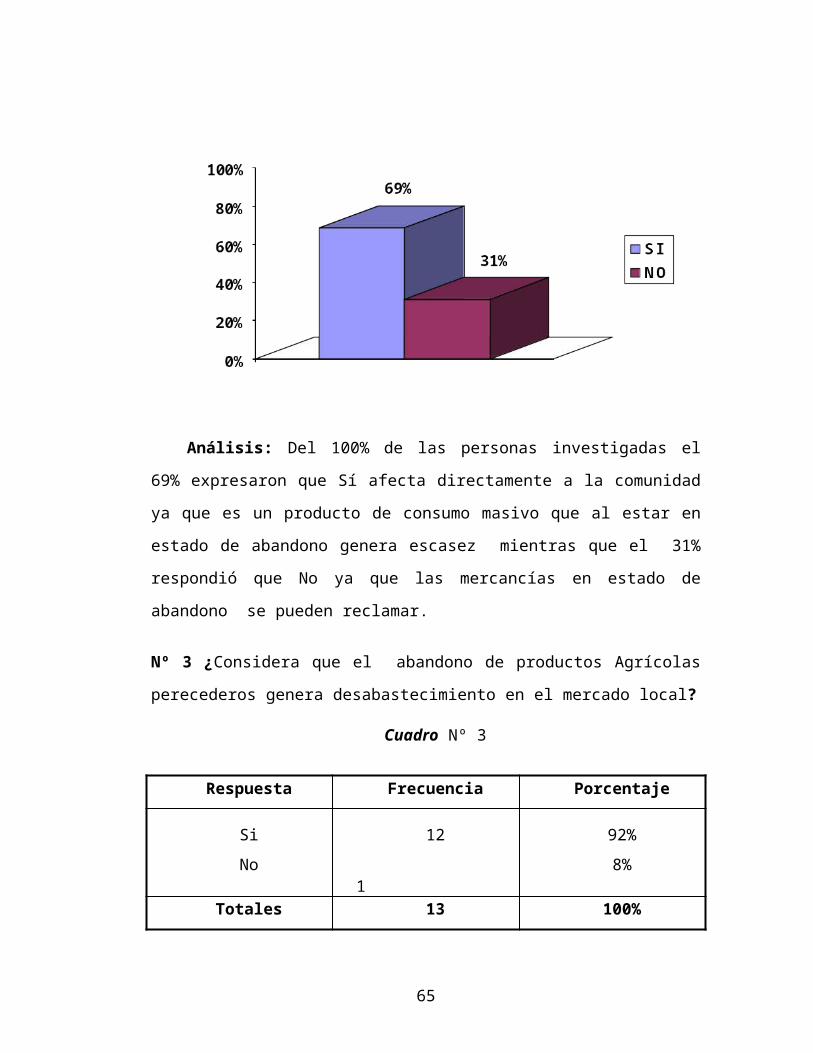

Análisis: Del 100% de las personas investigadas el 69% expresaron que Sí

afecta directamente a la comunidad ya que es un producto de consumo masivo que al

estar en estado de abandono genera escasez mientras que el 31% respondió que No

ya que las mercancías en estado de abandono se pueden reclamar.

43

Nº 3 ¿Considera que el abandono de productos Agrícolas perecederos genera

desabastecimiento en el mercado local?

Cuadro Nº 3

Respuesta Frecuencia Porcentaje

Si

No

12

1

92%

8%

Totales 13 100%

Gráfico Nro 3

El abandono de productos Agrícolas perecederos genera desabastecimiento en el

mercado local

Análisis: Mediante la gráfica se puede observar que el 92% de los trabajadores del

departamento de Operaciones Aduaneras opinan que Si ya que la producción de estos

productos en Venezuela es escasa bien sea por falta de personal, maquinaria,

problemas climáticos entre otros mientras que el 8% de la población alega que No

todas las mercancías importadas al territorio nacional caen en estado de abandono.

44

Nº 4 ¿El abandono legal de mercancías perecederas afecta los procesos internos de la

aduana Principal de la Guaira?

Cuadro Nº 4

Respuesta Frecuencia Porcentaje

Si

No

8

5

62%

38%

Totales 13 100%

Gráfico Nro 4

El abandono legal de mercancías perecederas afecta los procesos internos de la

aduana Principal de la Guaira

Análisis: El 62% considera que Si afecta ya que dificulta el transito aduanero de

otras mercancías de igual ò mayor importancia para la sociedad, es decir, inhabilita

un área que puede ser aprovechada para otras operaciones aduaneras, no obstante el

38% opina que No ya que una vez que la mercancía es declarada en estado de

abandono y no la reclaman pasa hacer un bien del estado el cual se distribuye para

satisfacer las necesidades de la sociedad.

45

Nº 5 ¿Las mercancías consignadas a la empresa Corporación y Abastecimiento de

Servicios Agrícolas CASA S.A caen en estado de abandono legal?

Cuadro Nº 5

Respuesta Frecuencia Porcentaje

Si

No

11

2

85%

15%

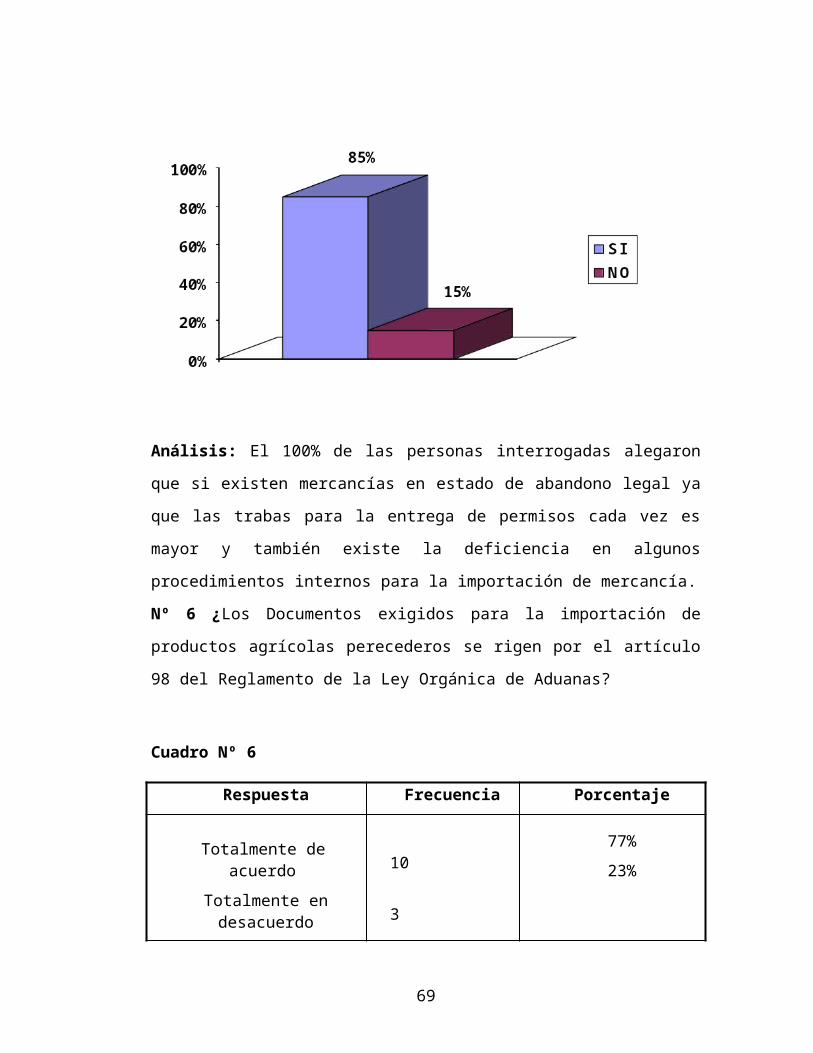

Totales 13 100%

Gráfico Nro 5

Las mercancías consignadas a la empresa Corporación y Abastecimiento de

Servicios Agrícolas CASA S.A caen en estado de abandono legal

Análisis: El 100% de las personas interrogadas alegaron que si existen mercancías en

estado de abandono legal ya que las trabas para la entrega de permisos cada vez es

mayor y también existe la deficiencia en algunos procedimientos internos para la

importación de mercancía.

46

Nº 6 ¿Los Documentos exigidos para la importación de productos agrícolas

perecederos se rigen por el artículo 98 del Reglamento de la Ley Orgánica de

Aduanas?

Cuadro Nº 6

Respuesta Frecuencia Porcentaje

Totalmente de acuerdo

Totalmente en desacuerdo

10

3

77%

23%

Totales 13 100%

Análisis: el 77 % de los encuestados están de acuerdo que los documentos exigidos

para la importación de mercancías perecederas están estipulados en el articulo 98 del

Reglamento Aduanero, mientras que otro 23% de las personas opinan que no ya que

aparte del reglamento hay otros documentos que complementan la actividad aduanera

de importación.

47

Nº 7 ¿Cuáles son las causas que originan el abandono legal de mercancías

perecederas a la empresa C.A.S.A en el periodo 12/09 – 02/10?

Cuadro Nº 7

Respuesta Frecuencia Porcentaje

Abierta 13

100%

Totales 13 100%

Análisis: No se ha determinado una razón concreta que justifique la existencia del

abandono legal se puede destacar que por lo general suele suceder que se extravíen

los documentos esenciales tales como la factura Comercial Original, el conocimiento

de embarque BL ó Guía, las planillas de pago por derechos aduaneros, pago de la de

la tasa, entre otros, así como también la falta de un permiso para la nacionalización

de las mercancías, falta de capital para cubrir los gatos hasta desinterés por la

mercancía, el abandono legal ocurre bajo circunstancias diversas que atraviesa el

remitente ó directamente el importador:

- Problemas de orden financiero (capacidad para pagar el crédito fiscal).

- Problemas de orden fiscal (conjunto de evasión fiscal; investigación fiscal, falta de

requisitos legales permisos, certificados, licencias, entre otros).

- Problemas de orden personales (enfermedad, ausencia, ignorancia, negligencia,

desconfianza, fallecimiento, etc.).

- Problemas de orden jurídico (demanda, deudas, quiebra).

- Problemas de orden comercial (desinformación, improvisación, incumplimientos de

los mandatarios, etc.)

48

8-¿Considera usted que existe una solución para disminuir el abandono legal de

mercancías perecederas en la Aduana Principal?

Cuadro Nº 8

Respuesta Frecuencia Porcentaje

SI

NO

7

6

56%

44%

Totales 13 100%

Gráfico Nro 8Existe una solución para disminuir el abandono legal de mercancías perecederas

en la Aduana Principal

Análisis: Si existe la posibilidad de disminuir el abandono legal de las mercancías

llevando un buen control y vigilancia de los documentos de cada carga, realizando las

solicitudes de Permisología solicitadas a tiempo por parte de la empresa, es decir

aplicar una buena logística en las operaciones que se realicen No ya que esta

situación siempre va existir por la cantidad importa

49

CAPITULO V

CONCLUSIONES Y RECOMENDACIONES

Conclusiones

A continuación se presenta las conclusiones y recomendaciones finales que se

obtuvieron del estudio basado en el análisis de los Problemas que originan el

abandono Legal de Mercancías perecederas en la Aduana Marítima de la Guaira

consignadas a la Corporación De Abastecimiento y Servicios Agrícolas (CASA) en el

período Diciembre 2009 hasta Febrero del 2010, detectando la existencia de trabas

por parte de la empresa C.A.S.A S.A para facilitar información a los investigadores

ya que no disponían del tiempo necesario para atender dichos requerimientos.

Con el desarrollo de la investigación se logro recopilar la información requerida

para analizar el fenómeno objeto de estudio, superando las trabas expuesta por la

empresa, arrojando como resultados un echo real que en la actualidad el país afronta

basado en una crisis de desabastecimiento de productos alimenticios que afecta

notablemente a la sociedad Venezolana sin medir estatus social, y corresponde al

estado solventar dicha situación pero para su contrariedad las empresas que poseen

mayor casos de abandono de mercancías perecederas son empresas pertenecientes al

gobierno que por buscar una solución para el abastecimiento y obtención de

productos a costo justo acarreo otros inconvenientes como el desabastecimiento de

diversos rubros alimenticios en el sector publico y privado, lo cual surge por

condiciones deficientes que atenta contra la seguridad del país.

En el avance de la investigación se pudo detallar los problemas que originan las

mercancías en estado de abandono legal consignadas a la empresa C.A.S.A S.A y las

causas que originan dicho acto, que se da a raíz de la cantidad de importaciones que

se realiza para abastecer el mercado.

50

Recomendaciones

Es necesario que la Corporación y Abastecimiento de Servicios Agrícolas

facilite los trámites para suministrar información sobre la empresa ya que hace que

el trabajo del investigador sea engorroso para obtener datos concretos.

Es importante que la empresa C.A.S.A S.A planifique una buena logística para

llevar a cabo todas las operaciones aduaneras necesarias de una forma eficiente con la

finalidad de cooperar con el progreso del país y la estabilidad de las personas que

dependen de sus servicios.

Tramitar todos los documentos requeridos para la importación de las mercancías

perecederas con el objetivo de poseerlos en regla al momento de reconocer y

nacionalizar las mercancías.

51

REFERENCIAS BIBLIOGRÁFICA

Arias, F. (1997). El Proyecto de Investigación Científica. Guía para su elaboración.

Caracas, Venezuela. Editorial Episteme.

Bisquera, R. (1998). Métodos de la Investigación Educativa. Guía Práctica.

Barcelona, España: Editorial CEAC.

Colegio Universitario de Administración y Mercadeo C.U.A.M. (2007). Manual de

Trabajos de Grados, Valencia. Tercera Edición.

Constitución de la República Bolivariana de Venezuela (1999, Marzo 24). Gaceta

Oficial (5.453 extraordinario).

Hernández, Fernández y Baptista. (1991). Metodología de la Investigación. México

DF., México. Mc graw Hill Interamericana Ediciones S.A. de C.V., Segunda

Edición.

Hurtado, J. (2000). Metodología de la Investigación Holística. Caracas, Venezuela.

Editorial Fundación Sypal, Tercera Edición.

Ley Orgánica de Aduanas (1999). Gaceta Oficial Extraordinario Nº 5.353 de la

República Bolivariana de Venezuela.

Rivas, H. (1989). Legislación Aduanera. Editorial Volumen, S.R.L. Caracas,

Venezuela.

Sabino, C. (1998). El proceso de Investigación. Caracas, Venezuela: Editorial

Panapo, 5ta. Edición.

Tamayo y Tamayo, M. (1997). El Proceso de la Investigación Científica. México,

DF, México: Editorial Limusa, S.A. de C.V.

52

REFERENCIAS ELECTRÓNICAS

www.seniat.gob.ve

www.corporacioncasa.com.ve

www.google.com

53

ANEXO A(Encuesta)

54

ENCUESTA

Instrucciones:

En las preguntas que se presentan a continuación debe marcar con una X la opción

correspondiente según su opinión.

Nombre y Apellido:______________________

ABANDONO LEGAL DE MERCANCIAS AGRICOLAS PERECEDERAS EN LA ADUANA PRINCIPAL DE LA GUAIRA

1- ¿Cree usted que la importación de productos Agrícolas perecederos tales como maíz, arroz, Hortalizas, pollo, carne entre otros, es necesario en Venezuela? SI__ NO___

2- ¿El abandono de Mercancías Perecederas en la Aduana Principal de Guaira genera problemas que afectan directamente a la sociedad Venezolana?SI__ NO___

3- ¿Considera que el abandono de productos Agrícolas perecederos genera desabastecimiento en el mercado local? SI__ NO___

4-¿El acto de abandono legal de mercancías perecederas afecta los procesos internos de la aduana Principal de Guaira?SI__ NO___

5- ¿Las mercancías consignadas a la empresa Corporación y Abastecimiento de Servicios Agrícolas CASA S.A caen en estado de abandono legal?SI__ NO___

6-¿Los Documentos establecidos en el Art 98 del R.L.O.A son los exigidos para la importación de mercancías perecederas? Totalmente de acuerdo____ Totalmente Desacuerdo

7--¿Cuáles son las Causas que generan el abandono legal de las mercancías en la Corporación y Abastecimiento de Servicios Agrícolas C.AS.A?

________________________________________________________________________________________________________________________________________

8-¿Considera usted que existe una solución para disminuir el abandono legal de mercancías perecederas en la Aduana Principal la Guaira? SI__ NO___

55

ANEXO B(Entrevista Estructurada)

56

ENTREVISTA ESTRUCTURADA

Entrevistada: Funcionaria Eliana FuenmayorDpto. Bienes Adjudicados