tesis - infonavit.janium.net · instalaciÓn de una planta procesadora de residuos solidos urbanos...

TRANSCRIPT

CÁMARA ÜEXICAMA DE LA INDUSTRIA DE LA CONSTRUCCIÓN

INSTITUTO TECiOLOGIC© DE LA COiSTRUCCSOi

DELEGACSÓN YUCATAN

ÜAESTRÍA EN ADWlMISTRACDÓi DE LA CONSTRUCCSÓi

"ESTUDIO DE FACTIBIUDAD PARA LA INSTALACIÓN DE UNA PLANTA

PROCESADORA DE RESIDUOS SOLIDOS URBANOS PARA LA CSUDAD DE

WALLABOUD, YUCATÁN"

T E S I S que para obtener el Grado de

Maestro en Administraeiórs ¿ie Ha Constracciéím presenta"

ENRIQUE HELEODORO OOiiiWGUEZ LLAMES Estudios con reconocimiento de validez oficial por la Secretaría de Edycaeión Pública

conforme al acuerdo No. 2004465 de fecha 15 de diciembre del 2000.

HERIDA YUC. MARZO de 20©4

Agradecimientos

Le agradezco el tiempo, dedicación, apoyo moral y económico, a mis padres y mi esposa que sin ellos no hubiera podido llegar a dar este paso tan importante en mi vida.

Dedicatoria

Le dedico esta tesis a mi esposa y que Sa conocí durante el periodo de estudio y logre juntar mi vida con la de ella para que juntos formemos una familia y lleguemos a estar unidos por el tiempo que decida Dios.

También le doy gracias y por lo tanto le dedico esta tesis a mi hermano Ivan que por buen administrador a envuelto mis conceptos de esta maestría en logros para mi vida personal.

Espero que este paso llegue a estar en el lugar y tiempo adecuado para lograr avances en la sociedad y servir a ella, para mejorar el nivel de vida de todos los que me rodean.

a. Protocolo. 2 b. Introducción 3 c. Resumen 5

1) Análisis de mercado 7 2) Análisis socioeconómico 14 3) Análisis de los recursos potenciaies (no financieros) 16 4) Análisis técnico ingeniería 29 5) Análisis de la localización y del tamaño del proyecto 35 6) Análisis Administrativo (organización legal y fiscal) 39 7) Análisis financiero ^ 61 8) Conclusiones ' 62 9) Bibliografía 63 10)Anexos 63

1

ñ. PROTOCOLO DE ÍNVESTIGAOÓN

AJoOBJETIVO

Establecer un estudio de factibilidad de Sa implantación de una planta procesadora de residuos sólidos en la ciudad de Vailadolid Yucatán.

A^HiPOTESSS

AI hacer el estudio de factibilidad se establece el desarrollo sustentabSe del proyecto.

A.3. JUSTIFICACIÓN DEL ESTUDIO,

Actualmente en Vailadolid se producen 60 ton de residuos sólidos que no tienen ningún proceso, ni control de reciclaje o de disposición final lo que aumenta la contaminación de el medio ambiente, así como de la ciudad y extensiones de sabana que se encuentran alrededor. Por lo que implantando una planta procesadora se dispondrá de los residuos sólidos y se puede proyectar a un futuro hasta que la población alcance a generar más de 100 ton/dia.

2

B. INTRODUCCIÓN

Actualmente en la república mexicana se tiene una pequeña o mejor dicho escasa cultura sobre el tratamiento de los residuos sólidos (residuos que se generan de la industria, comercio, vivienda que son desperdicios de cartón, chatarra, vidrio y desechos orgánicos conocidos comúnmente como basura), lo que hace que se generen toneladas de estos y sin ningún tratamiento producen contaminación del medio ambiente.

En varios estados a partir de los noventa se opto por una cultura ecológica lo que hace que en varios de estos se encuentren plantas de tratamiento como rellenos sanitarios, que son como su nombre lo dice, rellenos de residuos sólidos donde el suelo lleva un tratamiento especial para evitar filtraciones de lixiviado (líquidos producidos por los residuos sólidos) y se van acomodan,do en capas de 1 a 3 mis de altura cubriéndolos con capas de escombro de 20cm de espesor.

Las grandes acumulaciones de residuos sólidos son un problema cada día mayor, que se origina por elevado crecimiento poblacional de las ciudades industrializadas o que están en proceso de urbanización; las cuales tienen una gran demanda de bienes de consumo que aumenta a su vez el volumen de desechos.

Los efectos negativos de los residuos sólidos urbanos son:

Contaminación del manto freático por los lixiviados (líquidos) que se producen al descomponerse la basura.

Se genera una gran proliferación de vectores (cucarachas, ratas, aves de rapiña) que propagan enfermedades a la población.

Cuando no se dispone adecuadamente los residuos sólidos urbanos contaminan ríos y lagos provocando la muerte de muchas especies.

Las botellas y bolsas de plástico tiene un proceso de descomposición muy tardío, tardan mas de doscientos años en descomponerse y esto causa problemas en el suelo.

Las grandes acumulaciones de basura ocasiona mala imagen a una ciudad ya que modifica su arquitectura de paisaje.

Acumulación de basura y contaminación en los puertos ocasionados por los cruceros.

El Estado de Yucatán ha alcanzado en los últimos diez años gran desarrollo industrial, tecnológico y turístico, éste último rubro ha sido detonante para la economía del estado vaya en aumento. La ciudad dé Valladolid se encuentra

3

situada al oriente del estado, es un punto estratégico comercial entre Yucatán y Quintana Roo. Esto ha generado que la ciudad tenga un auge económico, pero a la vez se han incrementado los volúmenes de generación de basura .

La basura es un problema por resolver ya que las soluciones hasta hoy conocidas siguen afectando el medio ambiente.

El estudio se origina a petición de la Secretaria de Ecología para el desarrollo de una solución al problema de contaminación del suelo en la ciudad de Valladolid que se encuentra al oriente del estado de Yucatán con cerca de 56776 habitantes según el censo poblacional de SNEGS en el año 2000con un crecimiento anual del 3% por lo que en nuestro estudio se encuentran alrededor de 59534 habitantes.

Esta ciudad cuenta con maquiladoras, industrias refresqueras, comercio de frutas, verduras y alimentos no perecederos, así como su cercanía con Tizimin es una zona ganadera y por su cercanía con Quintana Roo y paso de Merida a Cancun es una zona Turística, lo que además a este ultimo rubro le un gran auge es el aeropuerto de Kawa que se encuentra entre esta ciudad y el poblado (y ruinas) de Chichen Itza.

4

C RESUÜEN

También Valladolid cuenta con un sitio a cielo abierto para disponer de la acumulación de basura y quema de esta; así cuenta con un sistema de barrido por lo que considerando los rubros anteriores y la generación de residuos solidos domiciliarios obtenemos que existen 60 toneladas diarias de basura.

En el país de México se ha hecho muchas obras de infraestructura a través de los años como carreteras, puentes, hidroeléctricas, presas que han sido representativa en cada sexenio presidencial.

Cada presidente ha dado auge a un elemento o una rama en especia! de construcción, por ejemplo Salinas de Gortari hizo muchas carreteras mientras que en nuestros tiempos se le ha dado mucho auge a la vivienda.

En el estado de Yucatán en el año del 2002 durante finales del verano y principios del otoño, época de huracanes, uno azotó fuertemente al estado (Isidoro) produciendo grandes inundaciones , daños a la red eléctrica y telefónica, a casas de paja y cartón, por lo que el Gobierno Federal lo declaró zona de desastre por lo que designó recursos financieros para la reconstrucción de la ciudad y municipios afectados.

En la actualidad se ha seguido un programa de vivienda, como consecuencia de los daños causado por el huracán Isidoro, para mejorar la calidad de vida de las personas de escasos recursos, la ayuda consiste en la construcción de un cuarto con baño de 6 x 4 metros comúnmente llamadas pié de casa para que ha futuro con sus propios recursos la amplíen o la remodelen ; y así puedan refugiarse de los desastres naturales que afectan a nuestro estado. Cabe mencionar que aún existen construcciones de cartón o de paja.

Las casas de dicho programa son construidas con cimientos de piedra y muros de block de 15 x 20 x40 cms., sin acabados y techumbre de vigueta y bovedilla de 20 cms., de espesor. Estos materiales también pueden obtenerse de otras fuentes provenientes de la avanzada tecnología, como por ejemplo: insumos resultantes de la basura procesada

Dichos insumos también se pueden utilizar en la red telefónica, eléctrica, alumbrado, cablevisión e inclusive en la fabricación de banquetas ó camellones; se pueden surtir a la rama de la construcción con seis'productos de uso común como son:

Guarnición de banqueta de 15 x 15 cms. Postes de 20 cms., de diámetro. Losa de viguetas y bovedilla de 10 cms.,de espesor. Barda perimetral lote baldío de 2 mts., de altura. Vigas de techo (tipo madera) de 15 x 30 cms.

5

Edificación tipo panel W. Bloque para construcción de 33 x 34 x 34 cms.

A continuación analizaremos a! estado de Yucatán y Valladolid en su producción de diferentes cultivos y distribución de la población.

6

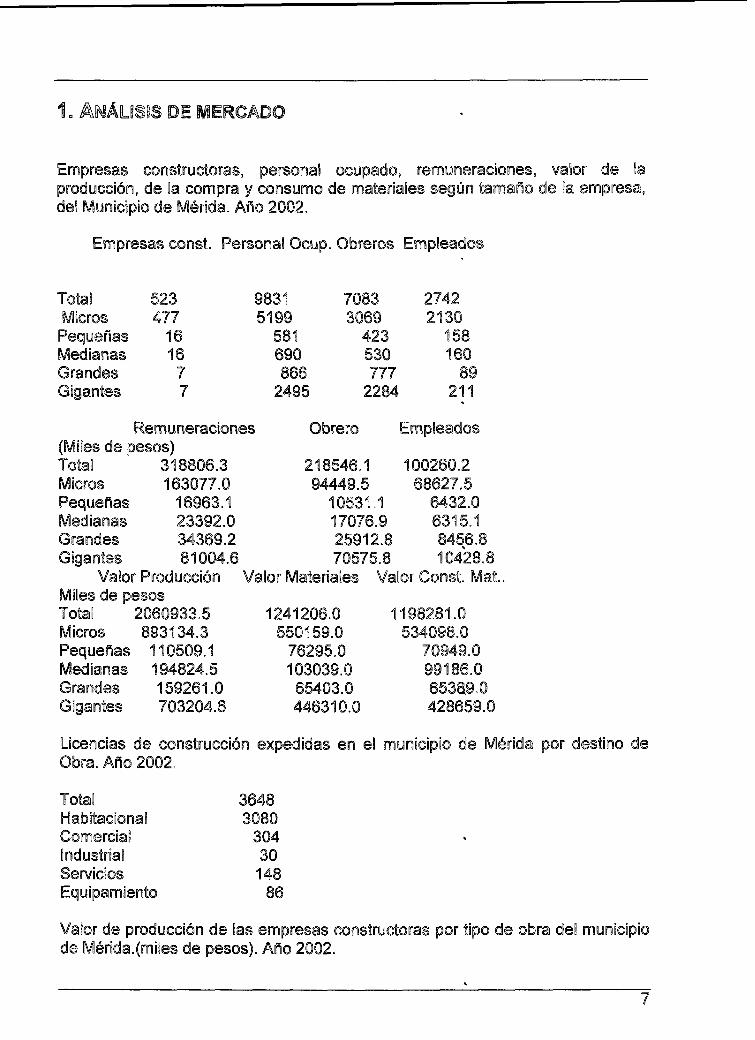

1 ANÁLISIS DE MERCADO

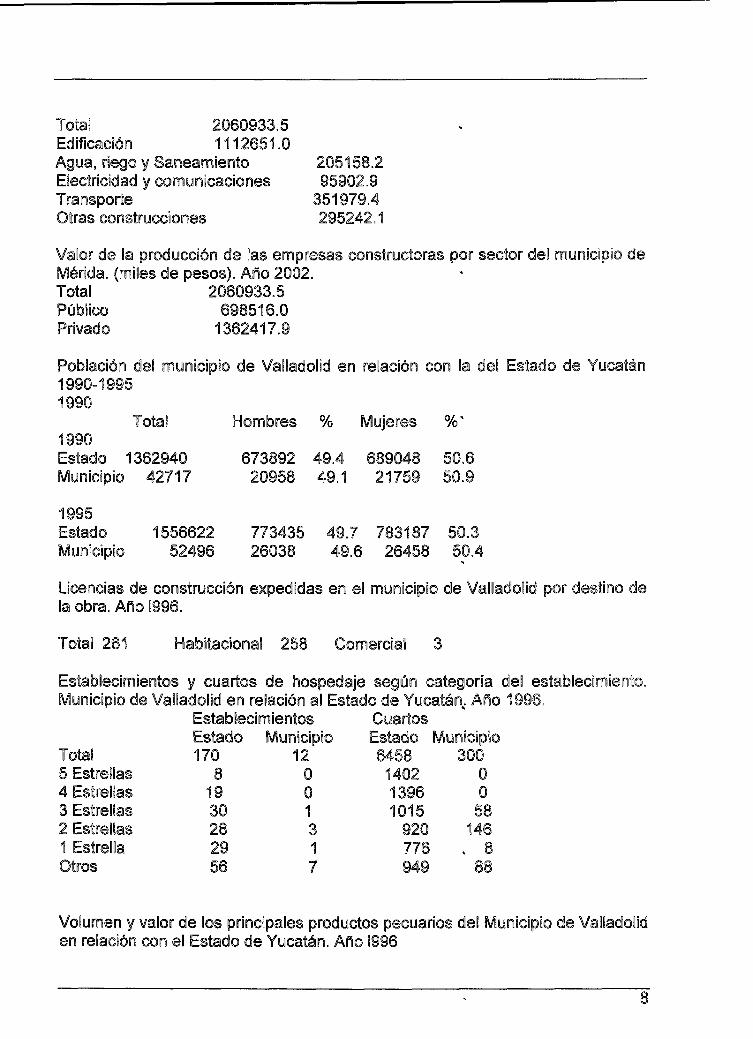

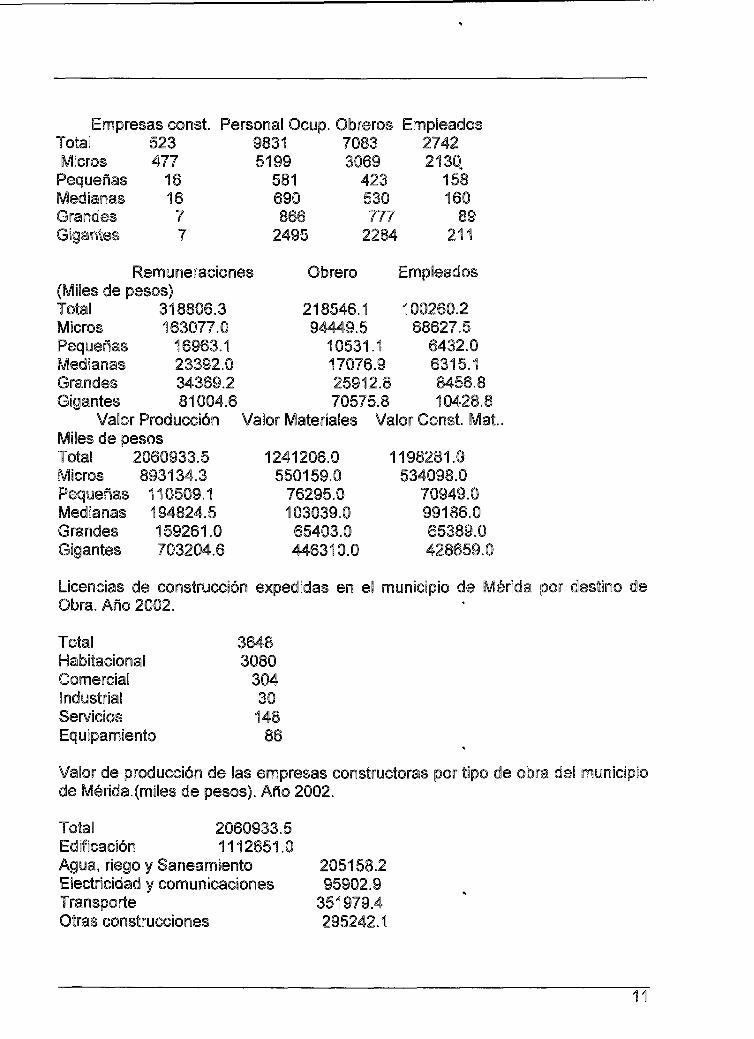

Empresas constructoras, persona! ocupado, remuneraciones, valor de la producción, de la compra y consumo de materiales según tamaño de la empresa, del Municipio de Mérida. Año 2002.

Empresas const. Personal Ocup. Obreros

Total 523 Micros 477 Pequeñas 16 Medianas 16 Grandes 7 Gigantes 7

9831 7083 5199 3069

581 423 690 530 866 777

2495 2284

Remuneraciones Obrero (Miles de pesos) Total 318806.3 Micros 163077.0 Pequeñas 16963.1 Medianas 23392.0 Grandes 34369.2 Gigantes 81004.6

Valor Producción Miles de pesos Total 2060933.5 Micros 893134.3 Pequeñas 110509.1 Medianas 194824.5 Grandes 159261.0 Gigantes 703204.6

218546.1 94449.5

10531.1 17076.9 25912.8 70575.8

Empleados

2742 2130

158 160

89 211

Empleados

100260.2 68627.5

6432.0 6315.1 8456.8 10428.8

Valor Materiales Valor Const. Mat

1241206.0 1198281.0 550159.0

76295.0 103039.0 65403.0 446310.0

534098.0 70949.0 99186.0 65389.0 428659.0

Licencias de construcción expedidas en el municipio de Mérida por destino de Obra. Año 2002.

Total Habitacional Comercial Industrial Servicios Equipamiento

3648 3080

304 30 148

86

Valor de producción de las empresas constructoras por tipo de obra del municipio de Mérida.(miles de pesos). Año 2002.

Total 2060933.5 Edificación 1112651.0 Agua, riego y Saneamiento 205158.2 Electricidad y comunicaciones 95902.9 Transporte 351979.4 Otras construcciones 295242.1

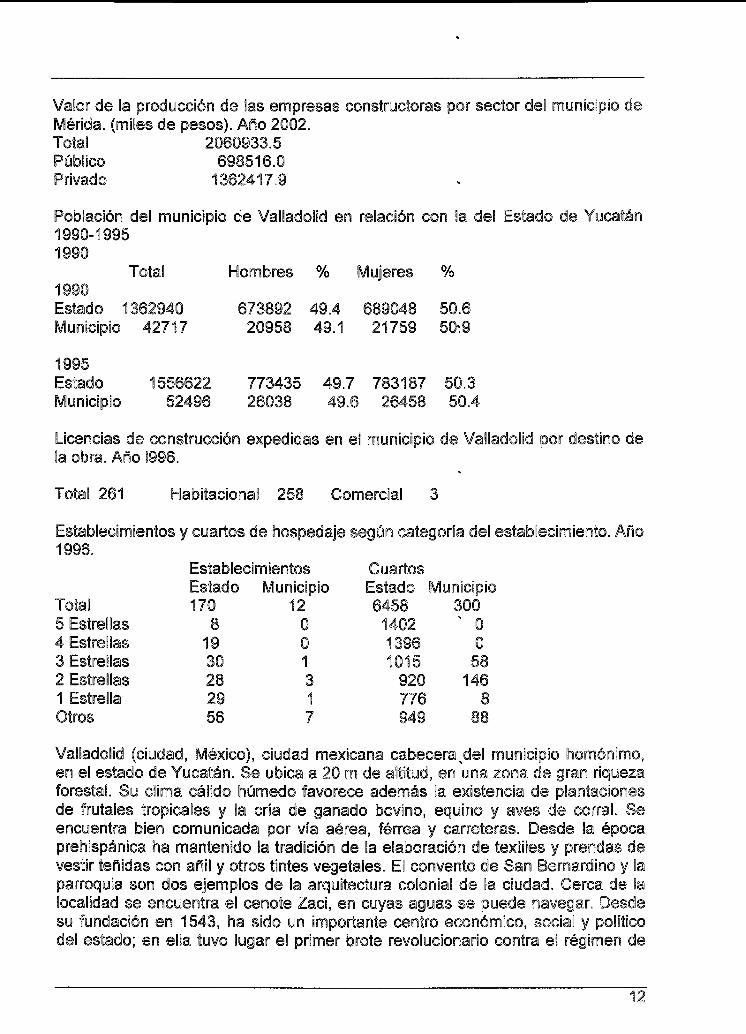

Valor de la producción de las empresas constructoras por sector del municipio de Mérida. (miles de pesos). Año 2002. Total 2060933.5 Público 698516.0 Privado 1362417.9

Población del municipio de Valladolid en relación con la del Estado de Yucatán 1990-1995 1990

Total Hombres % Mujeres %* 1990 Estado 1362940 673892 49.4 689048 yunicipio 42717

50.6 20958 49.1 21759 50.9

1995 Estado Municipio

1556622 773435 49.7 783187 50.3 52496 26038 49.6 26458 50.4

Licencias de construcción expedidas en el municipio de Valladolid por destino de la obra. Año S996.

Total 261 Habitacional 258 Comercial

Establecimientos y cuartos de hospedaje según categoría del establecimiento. Municipio de Valladolid en relación al Estado de Yucatán. Año 1996.

Total 5 Estrellas 4 Estrellas 3 Estrellas 2 Estrellas 1 Estrella Otros

Establecimientos Estado 170

8 19 30 28 29 56

Municipio 12

0 0 1 3 1 7

Cuartos Estado I 6458

1402 1396 1015

920 776 949

VIunicipio 300

0 0

58 146 . 8

88

Volumen y valor de los principales productos pecuarios del Municipio de Valladolid en relación con el Estado de Yucatán. Año I996

8

Volumen toneladas Valor mües de pesos

Total Huevo Cera Miel Pieles Leche

Estado -

66157 98

9252 4619

15902

Municipio -

4 2

263 77 82

Estado 716869 543142

1350 95380 34694 42303

Municipio 3568

33 27

2710 580 218

Población ganadera según especie (cabezas), Municipid de Valladolid en relación con el Estado de Yucatán. Año I996. Estado Municipio Bovino 617731 3851 Porcino 1114735 25500 Ovino 34554 529 Aves 56264833 24735 Abejas 410392 5800

Silvicultura

Volumen y valor de la producción forestal maderable, Municipio de Valladolid en relación con el Estado de Yucatán . Año 1996.

Tota!

Volumen Metros cúbicos en rollo

Estado Municipio

Valor Miles de pesos

Estado Municipio

Tropicales 407 100 483 15

Superficie sembrada en el año agrícola por disponibilidad de agua según tipo de cultivo y principales cultivos, Municipio de Valladolid en relación con el Estado de Yucatán. Año 1996.

Hectáreas Total Riego Temporal

Tipo y cultivo Edo. Municp. Edo. Municp. Edo. Municp. Total -Cult. Cfcücs. Maíz grano Frijol Asoc. Chile verde Jitomate

709218 9750 20841 42 688377 9708 164513 9710 154291 9530

4722 160 648 11 516 9

Resto cultivos 4336

6027 2224 227 497 437 2642

158486 -152067

4495 151 79 1694

9708 9530

160 11 7

9

-Cultivos Perennes. 544705

Sábila 238 Resto Cult. 544467

e i i c B I B L I O T E C A 40 40

-

14814 155

14659

40 40

-

529891 83

529808

Volumen y valor de la producción en el año agrícola por disponibilidad de agua según tipo de cultivo. Municipio de Valladolid. Año I996.

Volumen en toneladas

Total Riego Temporal

Total -Cult. Cíclicos Maíz grano Frijol asociado Chile verde Jitomate Resto cultivos

--

2184 26 27 60 -

-Cultivos Perennes -Sábila Resto Cultivos

1280 -

2184 26 27

15 45

1280

Valor en miles de pesos

Total Riego Temporal

Total 4727 -Cultivos Cíclicos 4215 Maíz grano 3275 Frijol asociado 130 Chile verde 540 Jitomate 270 Resto cultivos

-Cultivos Perennes 512 Sábila 512

557 45

---

45 -

512 512

4170 4170 3275

130 540 225

-

_

-

Resto cultivos . . .

Empresas constructoras, personal ocupado, remuneraciones, valor de la producción, de la compra y consumo de materiales según tamaño de la empresa, del Municipio de Mérida. Año 2002.

10

Empresas const. Personal Ocup. Obreros Empleados Total 523 Micros 477

Pequeñas 16 Medianas 16 Graneles 7 Gigantes 7

9831 7083 5199 3069

581 423 690 530 866 777

2495 2284

Remuneraciones Obrero (Miles de pesos) Total 318806.3 Micros 163077.0 Pequeñas 16963.1 Medianas 23392.0 Grandes 34369.2 Gigantes 81004.6

Valor Producción Miles de pesos Total 2060933.5 Micros 893134.3 Pequeñas 110509.1 Medianas 194824.5 Grandes 159261.0 Gigantes 703204.6

218546.1 94449.5

10531.1 17076.9 25912.8 70575.8

2742 2130,

158 160

89 211

Empleados

100260.2 68627.5

6432.0 6315.1 8456.8 10428.8

Valor Materiales Valor Const. Mat

1241206.0 1198281.0 550159.0

76295.0 103039.0 65403.0 446310.0

534098.0 70949.0 99186.0 65389.0 428659.0

Licencias de construcción expedidas en el municipio de Mérida por destino de Obra. Año 2002.

Total Habitacional Comercial Industrial Servicios Equipamiento

3648 3080

304 30 148

86

Valor de producción de las empresas constructoras por tipo de obra del municipio de Mérida.(miSes de pesos). Año 2002.

Total 2060933.5 Edificación 1112651.0 Agua, riego y Saneamiento 205158.2 Electricidad y comunicaciones 95902.9 Transporte 351979.4 Otras construcciones 295242.1

11

Valor de la producción de las empresas constructoras por sector del municipio de Mérida. (miles de pesos). Año 2002. Total 2060933.5 Público 698516.0 Privado 1362417.9

Población del municipio de Valladolid en relación con la del Estado de Yucatán 1990-1995

Hombres % Mujeres %

673892 49.4 689048 50.6 20958 49.1 21759 5ft9

1990

1990 Estado ' yunicipio

1995 Estado Municipio

Total

1362940 42717

1556622 52496

773435 49.7 783187 50.3 26038 49.6 26458 50.4

Licencias de construcción expedidas en el municipio de Valladolid por destino de la obra. Año I996.

Total 261 Habitacional 258 Comercial 3

Establecimientos y cuartos de hospedaje según categoría del establecimiento. Año 1996.

Total 5 Estrellas 4 Estrellas 3 Estrellas 2 Estrellas 1 Estrella Otros

Establecimientos Estado 170

8 19 30 28 29 56

Municipio 12

0 0 1 3 1 7

Cuartos Estado Municipio 6458 1402 1396 1015

920 776 949

300 ' 0

0 58

146 8

88

Valladolid (ciudad, México), ciudad mexicana cabecera^del municipio homónimo, en el estado de Yucatán. Se ubica a 20 m de altitud, en una zona de gran riqueza forestal. Su clima cálido húmedo favorece además la existencia de plantaciones de frutales tropicales y la cría de ganado bovino, equino y aves de corral. Se encuentra bien comunicada por vía aérea, férrea y carreteras. Desde la época prehispánica ha mantenido la tradición de la elaboración de textiles y prendas de vestir teñidas con añil y otros tintes vegetales. El convento de San Bernardino y la parroquia son dos ejemplos de la arquitectura colonial de la ciudad. Cerca de la localidad se encuentra el cenote Zaci, en cuyas aguas se puede navegar. Desde su fundación en 1543, ha sido un importante centro económico, social y político del estado; en ella tuvo lugar el primer brote revolucionario contra el régimen de

12

Porfirio Díaz, el 4 de juüo de 1910. Población (según estimaciones para 1995)), 52.496 habitantes.

2» ANÁLISIS SOCIOECONÓMICO

Por una parte este estudio consta de la determinación y cuantificación de la demanda y la oferta, el análisis de los precios, el estudio*de la comercialización, el crecimiento del mercado entre otros. Se verifica si existe mercado viable para e! producto o servicio que se pretende elaborar u ofrecer, que se ve qué posibilidad real tiene el producto o servicio de penetrar un mercado determinado. Este estudio es útil también para prever una política adecuada de precios.

El aspecto socio-económico surge como resultado de planes globales o sectoriales de desarrollo, de carácter nacional o regional. Este estudio trata de ver que el beneficio social de una comunidad sea superior al que existiría en una situación sin proyecto, esto es, que haya contribución real al desarrollo económico de una región.

Los problemas teóricos y prácticos y los juicios de valor implícitos en la "función de bienestar social" quedan resueltos y ocultos detrás de la decisión política de las autoridades económicas, también como los objetivos a alcanzar con un programa de desarrollo, en donde en teoría el gobierno debería preferenciar la decisión con base en los resultados del estudio socio-económico pero sin descuidar el cumplimiento de requisitos financieros mínimos. Las obras consecionadas se pueden evaluar bajo lineamientos estratégicos y objetivos para el Desarrollo Regional como:

Incrementar la producción de bienes y servicios socialmente necesarios destinados al consumo regional y nacional. Asegurar a toda la población regional la atención de sus necesidades básicas. Aprovechar óptimamente la infraestructura existente, reforzada, complementarla e integrarla en la medida de lo requerido.

Estos tres objetivos van encaminados a la canalización de inversiones hacia la producción de :alimentos, salud (especialmente preventiva), educación, servicios de agua potable, higiene, vivienda, red real, etc. Con ello se responde a algunos objetivos estratégicos tales como el fortalecimiento del sistema de centros urbanos, localizando la expansión de los servicios de las ciudades y pueblos mas importantes, así como un reordenamiento territorial desconcentrado e integrando los espacios rural y urbano. Sin embargo los proyectos que se deriven de estas oportunidades se deberá decidir con base en el grado de cumplimiento de los demás objetivos definidos, para los cuales los proyectos pueden actuar como instrumentos de satisfacción .

Disminuir tos niveles de desempleo y subempleo, generando puestos de trabajo permanentes en actividades productivas. Mejorar la distribución del ingreso, elevando sustancialmente la participación de los estratos más bajos.

14

Toda la estrategia está penetrada por la búsqueda de la creación de empleo o ingresos. Ello es explícito en las condiciones impuestas al perfil de usos agropecuarios del suelo: posibilidad de adopción tecnológica para lograr condiciones de buen manejo, bajo las cuales el uso de la tierra permita una elevada absorción de mano de obra y una alta generación de ingreso por hectárea. Similar intención está presente en el desarrollo agroindustrial y en la expansión de los servicios que se proponen. A la elección de los proyectos de inversión puede contribuir al cumplimiento de tales objetivos.

Fortalecer la economía regional al diversificar, dinamizar e integrar sus actividades productivas. Incrementar la generación y captación regional de valor agregado.

Los objetivos anteriores llevan implícito un elemento de la estrategia de desarrollo que sienta las bases para un proceso de crecimiento auto sostenido e integrado al desarrollo del Estado. Su importancia en la selección de proyectos es evidente.

Contribuir positivamente a equilibrar la balanza de pagos, mediante la exportación de bienes distintos al petróleo y sus derivados.

En situaciones particulares de la economía, como la que atraviesa México en la actualidad, este objetivo adquiere una gran relevancia por lo que no puede dejar de ser considerado en la selección de los proyectos.

Contribuir al mejoramiento de las finanzas públicas y a la racionalización del gasto público.

Este objetivo cumple directamente una política fiscal, que tienda a incrementar los ingresos fiscales y una política del gasto público que racionalice y oriente su asignación.

Apoyar e estimular formas de organización social que contribuyan a elevar la participación popular efectiva.

A este objetivo se le ha asignado un alto contenido estratégico, no solo para viabilizar y operacionalizar el proceso de planificación, sino que es requisito indispensable para alcanzar otros objetivos. Así, por ejemplo, se recomienda que en los proyectos agroindustriales se enfatice la organización de productores para todo el proceso de producción, comercialización e industrialización. Sin duda, con ello se intenta retener valor agregado , racionalizar el uso de los recursos productivos, acceder al financiamiento, contar con asistencia técnica, etc. Un tratamiento cualitativo del problema de la organización social de la unidad productiva puede ser incorporado en la selección de los proyectos de inversión.

15

3= ANÁLISIS DE LOS RECURSOS POTENCÍALES ÍNO FINANCIEROS)

El abasto suficiente en cantidad de materias primas en un aspecto vital en el desarrollo de un proyecto. Muchas empresas grandes se han visto frenadas por la falta de este insumo. Para demostrar que este aspecto no es limitante para el tamaño del proyecto, se deberán listar todos los proveedores de materias primas e insumos y se anotarán los alcances de cada uno para suministrar estos últimos.

PRODUCCIÓN EN SISTEMAS PROHOVIDOS POR EL HUMANO

Agricultura

La agricultura es una actividad durante la cual el hombre, en un ambiente dado, maneja los recursos naturales para producir y reproducir elementos que cubran sus necesidades. Su inicio se baso en una gradual acumulación del conocimiento ecológico y biológico de los recursos naturales utilizados y desarrollados mediante sistemas tradicionales de generación y transmisión de dichos conocimientos.

Las tecnologías de la llamada "revolución verde", surgidas para satisfacer las necesidades de alimentación de la población mundial han entorpecido la permanencia ordenada de los sistemas tradicionales, lo cual aunado a los graves problemas de degradación ambiental expresados en la excesiva e irracional aplicación de abonos químicos, plaguicidas y herbicidas, han dejando al suelo destruido y pobre en materia orgánica y a las comunidades con hambre.

En la Península se practica una agricultura con tecnología tradicional, dependiente del irregular temporal de la región y de la poca calidad de los suelos, encontramos el uso de los métodos de roza-tumba y quejna para el desmonte y de siembra a espeque. Los rendimientos que se obtienen normalmente son muy bajos. Debido a éstas características, se puede hablar de una agricultura de subsistencia y que baja sus rendimientos año con año, teniendo que cambiar cada cuatro o cinco años de parcela, desmontando partes de vegetación mayor.

La producción principal se destina precisamente al auto consumo y solamente algunos escasos excedentes de producción se comercializan en los mercados de la localidad, aunque hay algunos productos perecederos que son seriamente abaratados por los compradores.

En casi toda la Península los suelos son delgados y pedregosos, y por ello, son propicios para al explotación forestal, pero no para las actividades agrícolas. En algunas zonas dentro de las microregiones, los suelos son más profundos y aceptarían la mecanización; sin embargo son de difícil manejo por su elevado contenido de arcilla.

16

Además, en la Península la sequía llega a prolongarse por períodos de hasta cinco meses y en general no existen sistemas de riego; por lo que la producción agrícola eficiente no parece viable en las condiciones actuales, tanto de técnicas agrícolas como de comercialización.

Otras limitaciones al desarrollo de la agricultura, son del tipo económico. El capital para inversión es escaso. Los créditos son de cada vez más difícil acceso y de acuerdo a las nuevas políticas financieras, tendrán un carácter nominativo, personal, en perjuicio de los productores organizados en ejidos colectivos.

Cualquier cultivo diferente al tradicional de maíz-frijol, exige un financiamiento que la mayor parte de los agricultores de la zona están incapacitados para cubrir. Igualmente, esta actividad enfrenta problemas por el lado de la comercialización de la producción, pues se carece de canales que den una salida redituable a los escasos ejemplos de producción exitosa, como ha sido el caso del chile jalapeño. Así mismo, se exigen garantías que en la mayoría de los casos no pueden cubrirse o se exigen monocultivos para ser asegurados, excluyendo la posibilidad de cultivo de milpas de variado propósito, como las que los mayas aceptan culturalnmente, produciendo maíz, calabaza, frijol, macal, camote, yuca, espetón, etc..

Sistema de Roza-Tymba-Qyema: nmilpa-Siub che com© non manej® cS@ Sas selvas.

La tecnología tradicional de "Roza-Tumba-Quema" constituye el método mas práctico y económico mediante el cual el campesino utiliza los recursos naurales, además supone una división del trabajo familiar. Durante los siglos que lleva esta tecnología y por comparación con los recientes intentos de establecer sistemas "modernos", ha quedado de manifiesto que las técnicas tradicionales son las mas aptas para optimizar el tipo de suelo y la disponibilidad de recursos humanos y materiales.

«

ES agricultor y su familia obtienen de la milpa el mínimo de satisfactores alimenticios para su subsistencia, sin necesidad de fuertes desembolsos monetarios en insumos agrícolas. La familia maya produce lo que consume y si logra excedentes los comercia para adquirir algunos otros bienes de consumo.

La milpa engloba una concepción de uso múltiple del terreno al practicar policultivos para el auto consumo y eventualmente para la comercialización. La milpa en la región involucra una estrategia para asegurar la cosecha puesto que se divide, por lo regular en dos subniveies, la que se realiza al abrir nuevos terrenos al cultivo en el monte, habitualmente alejada del poblado y otra llamada hubché, cañada o sakha hubché, que es una parcela que ya se ha usado por uno o dos años y que se deja descansar por periodos variables antes de volver a quemar. Esto se hace así porque se prevé que si en una de las dos milpas, los factores meteorológicos actúan en su detrimento, la otra actúa como una suerte de reserva que garantiza la cosecha.

17

La milpa no se considera únicameníe un terreno de cultivo para obtener ¡os alimentos que la unidad familiar necesita, sino que además tiene un importante papel en la conservación de germoplasma de plantas silvestres y de los cultivos, siendo además una fuente de proteina animal, al cazar la fauna silvestre, animales que son producidos por ellos mismos: cuando ellos preparan la tierra, siembran y producen la milpa, se aumentan las poblaciones de algunos animales que se benefician directamente de estas tres actividades, como el armadillo, el tepezcuintle, el coatí, el jabalí, la chachalaca, el venado, colablanca y el temazate entre otros.

» Milpa maya con producción de: . maíces : x'sak, x'chooj (morado), xchak y xk'an , así como sus variedades de

tres, cuatro y cinco meses de maduración y de olotes de diferente tamaño xpolok y xbek'ech bakal;

. frijoles de diferente tiempo de siembra, espetón, ibes, frijol rojo, hamapa y de guía ;

. calabaza para pepita gruesa y pepita menuda, menseho;

. iis o camotes: morado, blanco y amarillo, makal, aak'il makal o ñame, cha'ak o sagú y ts'iim o yuca ;

. los calabazos : chu'u y lek,

. así como diferentes tipos de iik o chiles, chawa, maax, xwoolis, xkán sukuure, xkaat y habanero;

. ajonjolí o sikil púus

. el tomate koli p'ak ;

E! solar maya La unidad doméstica en cuyo solar o patio se controla una serie de

subniveles espaciales, entendidos éstos no en sentido horizontal, sino vertical que en cierta forma reproducen los estratos vegetales de la selva imitando su complejidad estructural como son el estrato arbóreo constituido principalmente por frutales como cítricos, mamey, caimito y anona entre muchos otros, ramones e incluso cedros; otro estrato arbustivo con plantas tales como la chaya, plátanos y algunas palmáceas y finalmente un estrato hebáceo de hortalizas tales como rábanos, chile, cilantro, hierbas aromáticas como epazote y zacate limón.

También es común que en el solar se cultiven hortalizas en sistemas intensivos como almacigos, kanché (huerto elevado hecho con ramas) y macetas, al igual que espacios para la cria de animales de corral, gallinas y pavos principalmente y que se cuente con chiqueros para lá engorda de cerdos de traspatio.

® Huerto de traspatio : . tomate pák; . remolacha; . zanahoria;

18

. epazote;

. orégano;

. chiles : dulce, chüe de colores,

. papa "voladora" chile seco, chile mash, chaya,;

• PrutaBes: plátanos : macho, curro, morado, manzano, dominico y bárbaro;

. aguacates morado y verde;

. achiote

. zapotes : mamey, caimito, zapote negro :

. mango : manila, indio, pico de loro, manglova :

. cítricos; limón, lima, toronjas blanca y morada, naranjas cajera, agria y dulce, cajerina, mandarina, limachina ;

. nances y sak pa;

. siricote;

. huaya;

. pimienta;

. cocotero;

. guayabas;

. ciruelas; chi'abal, tuspana y otras.

. anonaceas : anona amarilla y morada, guanábana y saramuyo ;

. pitahaya;

. mak'olan ;

. papaya ;

© Huerto elevado © kan'che : . cebollas y cebollinas ; . hierbabuena; . cilantro; . rábano; . lechuga ; . repollo ; . ajo

*

® Animases: . guajolote; . cerdo indio; . gallinas pelona de país, jabadas chiich kax,

19

C I I ^ II I B L I D 1 t t-*

sdmrar WéíoSfos de procSycción Habrá que enc«iflrin' Wéíoffos de procSycción que permitan Sa

permanencia de §as áreas de cultivo de la milpa, fijas y con igual o mayor producción a! pas© del tiempo.

Destino: La producción en la milpa, y el solar se destina principalmente al autoconcumo, tanto en la subsistencia cotidiana como en la aportación de insumos para festividades familiares y religiosas. Algunos de ellos podrían substituir a insumos caros que en este momento se utilizan,como por ejemplo para alimentar cerdos y aves, (sagú, maca!, yuca, camote, calabaza, etc..) Podría haber algunos productos de estos que tendrían un posible mercado regional si se transforman en productos con valor agregado (cárnicos de cerdo, aves o res, chile molido o procesado, etc..) o como materia prma para artesanías (lek, chu'u), entre otras posibilidades.

Agro ecología:

Ecología y desarrollo sustentable permiten ^ conciliar, mediante la recuperación de las técnicas tradicionales y cambios de la tecnología inadecuada actual, la permanente satisfacción de las necesidades humanas básicas, así como la ordenación y conservación de los recursos naturales y el medio ambiente.

Este principio basado en el reciclaje y autoabastecimiento en termino de nutrientes y otros insumos, hace posible la reducción del costo de producción, el mantenimiento y Sa eventual elevación de la fertilidad del suelo proporcionando una producción estable y a largo plazo.

Crear las condiciones generales para incrementar la producción agropecuaria, tanto en volumen como en calidad, sin perder de vista la preservación de el orden ecológico local, la economía de la energía y el costo de producción, buscando así el desarrollo sustentable y la promoción de! bienestar de los pobladores, en términos de mejoría integral.

Lograr desarrollar un sistema de producción agropecuaria basado en la relación armónica naturaleza-comunidad con enfoques a la racionalización del uso energético, recuperar, generar y preservar los conocimientos básicos de agricultura orgánica existentes en la agricultura tradicional.

Destino: Aunque el costo de producción, por la inversión de mano de obra, es alto, si se logra este tipo de producción sin la utilización de substancias toxicas u hormonales, situación que encuentra en este momento una gran apertura comercial como productos "orgánicos".

Frytscultyra: La fruticultura fuera del solar maya y como monocultivo es una actividad

productiva nueva en la mayoría de la Península, siendo el centro con mayor

20

producción e! área de Oxcutzcab, Yucatán, se ha considerado una actividad con amplias posibilidades de desarrollo; debido a que el clima y el suelo lo hacen propicio. El problema principal para este tipo de producción, es la inversión que requiere y el largo período que es necesario esperar -antes de que se dé una producción comercializadle. Por ello, la expansión de la fruticultura depende en gran medida de la disponibilidad de créditos y de la adecuada comercialización.

Una importante superficie donde ya se había iniciado esta actividad, fue gravemente afectada por los huracanes Gilberto, Roxana y Opal y existen otros huertos que aún se encuentran en su etapa de crecimiento o por otro lado, existe interés por impulsar esta actividad. El riesgo de incursionar en la fruticultura, es que no se cuenta con el apoyo técnico, financiero y aáesoría comercial durante todo el tiempo que sea necesario y entonces, la inversión se abandona o no reciba la atención requerida; este apoyo permanente es necesario, porque se trata de cultivos de gran extensión, y largo plazo que conllevan riesgos de plagas y otros problemas.

Destino: Existe un mercado regional para el cultivo de cítricos y frutas tropicales, que se sobreoferta en algunas temporadas y no se puede cubrir en otras por falta de productos.

Consideracione® a la actividad: La actividad agrícola exige urgentemente atención m la búscpeda de

alternativas que ayuden a cubrir más adecuadamente fias necesidades aümenticias de la población y hagan más redituable su trabajo.

Se debe contemplar que debido a que ias condiciones ambientales son benéficas para los diferentes componentes de ia naturaleza, existe una gama muy amplia de parásitos, enfermedades y depredadores sobre los productos agrícolas

Si se decide que ciertos cultivos como el chile Jalapeño o Bos cítricos son Sos más adecuados para desarrollarse, entonces tendrán que estudiarse ios mecanismos de comercialización que deben complementar la actividad, e incluso examinar la posibilidad de procesar @0 producto en la misma área.

Debido a ios precios alcanzados últimamente^seria deseable producir legumbres y frutas libres de compuestos químicos, fertiSiiando y controlando plagas con medios "orgánicos".

Posibilidades de capacitación en ¡a región: existe la Escuela de Estudios Agro ecológicos, coordinada por Pro trópico de la Facultad de Medicina Veterinaria de la Universidad de Yucatán.

Actividad pecuaria:

Al ser las diferentes actividades pecuarias una forma de cubrir necesidades de subsistencia y de ahorro familiar, no se cuenta con datos precisos de productores

21

y producción. En algunos casos como en la producción de cerdos y aves de corral se podría presumir que todas las familias son productores.

Producción de bovinos: La ganadería es una actividad que fue impulsada* en toda la Península con

el Programa Nacional de Desmontes, tratándose de sembrar pastizales en las superficies que se desmontaban de selvas tropicales. Pero el desarrollo de los pastizales requeridos para la ganadería de bovinos y de ovinos está fuertemente limitado por el tipo dominante de suelos, los cuales son pedregosos y con bajo contenido de materia orgánica, lo que provoca un lento y errático crecimiento de los pastos inducidos. Es por ello que se establecen praderas artificiales con pobre producción por hectárea de agostadero. Así, en la época de secas, el pasto es insuficiente para mantener el ganado, disminuyendo e1 peso y las condiciones físicas de Sos animales a niveles alarmantes. Posteriormente a este Programa, se ha intentado rehabilitar praderas e incentivar compra de ganado, sin ningún éxito para la producción de carne, quedando los "ganaderos" con grandes deudas contraídas con la banca de desarrollo.

A pesar de ello, en algunos casos y sobre todo por influencia de prácticas realizadas en comunidades yucatecas y por la noción de "desarrollo" o por el estatus social de "ganadero" que traen inmigrantes procedentes de otros estados, es común destinar cada vez más tierras a la construcción de potreros para la cría extensiva de ganado vacuno propiciando con ello un rápido cambio en el paisaje y en las sucesiones vegetales, todo lo cual genera riesgos ecológicos que se estiman de importancia considerable.

Este sector concentra actualmente gran interés de productores para su desarrollo, la situación crítica de la agricultura y la mayor disposición de créditos y apoyos para esta rama, han favorecido el impulso ganadero. Esto es aplicable, tanto a los ejidos como a los pequeños productores, con una tendencia de los primeros a parcelar el terreno y dividir las cabezas de ganado entre Sos socios. Los créditos recibidos tienen como fin la adquisición de ganado, equipo, alimentos, rehabilitación de praderas y adquisición de seguros.

La mayor parte de los ranchos ganaderos están ubicados en las zonas noreste de Yucatán y sur de Campeche y de Quintana Roo, predominando los pequeños productores. La población bovina es la más importante, el sistema de explotación predominante es el extensivo y la mayoría de los ejidos incluye en sus planes, la expansión ganadera con la adquisición de bovinos, y ovinos; y el desmonte para siembra de forraje y la rehabilitación de instalaciones.

Si solamente existen posibilidades de seguir practicando la ganadería extensiva, seguramente ésta no resulta una opción conveniente. Además, debe considerarse que la ganancia ha resultado hasta ahora mínima, debido a la dependencia que se tiene de introductores e intermediarios

22

Destino: el mercado para la carne "en pie" (el animal vivo comprado al bulto) está dado por compradores que visitan periódicamente las comunidades para comprar animales, la falta de canales apropiados y/o rastros locales, provoca que estos compradores tengan ventajas sobre los productores, pagando a precios muy bajos el producto, ya que en muchos casos los animales tienen algunas deficiencias, están enfermos o son tomados por sus dueños para cubfir alguna deuda.

El mercado para los animales vivos para pie de cría, esta controlado por un grupo de ranchos que tienen un alto registro genético en sus animales, es solo en este caso en que la producción de animales se considera rentable.

Consideraciones a ¡a actividad: Ante esta situación, es necesario estudiar sé la ganadería extensiva es

una actividad viable dentro de un enfoque de desarrollo sustentabSe, debido al sacrificio de selvas tropicales que representa y aí rendimiento qpe puede esperarse con el financiamiento y apoyo técnico disponible..

Producción porcícola: Fuera de la producción familiar de puercos, existen algunas granjas de

mediano tamaño, que tienen un alto costo de producción de los animales, debido principalmente al precio de los alimentos preparados de fábrica, presentándose en estos últimos años un proceso de abandono de granjas por ser incosteable la venta de carne en canal

Destino: La producción es colocada en el mercado de Cancún y Mérida, que son atractivos por su dimensión y cercanía; sin embargo, la venta se realiza a través de intermediarios o el introductor que controla el mercado con su propia producción, por lo que el margen de ganancia es reducido.

Consideraciones a la actividad: Para recuperar las instalaciones porcícolas existentes @s

imprescindible mejorar la rentabilidad económica de la prodyedón d® puercos a mediana escala, es necesario disminuir Gos costos de alimentación, al nutrir a 80s cerdos con alimentos locales y/o ai transformar la carne en otros productos con mayor elaboración, para Bograr un valor agregado.

Producción avícola: Aunque existen granjas avícolas altamente tecnificadas, éstas no

pertenecen a los sujetos de trabajo de las organizaciones de la ROSDESAC, ellos tienen principalmente una producción casera para el autoconsumo. No se ha promovido la producción avícola, ni siquiera para cubrir las necesidades locales de demanda de pollo y huevo. Sin embargo, aunque sus posibilidades de producción son altas y la comercialización les da ventajas sobre proveedores más lejanos, los avicultores enfrentan problemas de altos costos de granos y alimentos

23

balanceados. Lo mismo sucede con la obtención de tos pollitos, pues se carece de pie de cría.

Destino: Principalmente autoconsumo y como insumos para festividades familiares o religiosas.

Consideraciones a ia actividad!: Algunos productos podrían tener una demanda regional alta, como el caso de pavos para 8a temporada navideña.

En general para ¡as actividades pecuarias, es necesaria una revisión de ia relación entre costos y ganancias para mantener rentable ia actividad, o saber de antemano que esta producción será una manera de ahorro para ia familia.

Posihiiidades de capacitación en la región: existen varios Centros de Bachillerato Tecnológicos Agropecuarios de las secretaría de Educación Pública (CeBTA No. 186 en Kantunilkín, ).pero su aproximación a la producción agropecuaria es con teorías de aumentar la productividad con alto costo en insumos, por lo que sería importante, dentro de lo posible, adecuar la curricular de los bachilleratos para contemplar la posibilidad de instrumentar prácticas agropecuarias mas rentables, así como con menos costo energético y de insumos.

PRODUCCIÓN EN ECOSISTEMAS NATURALES

Producción de miel: La producción de miel está organizada a través de 7 grupos de productores

en los estados de Yucatán, Quintana Roo y Campeche. En total, más de 1,180 productores, 80% de ellos indígenas, participan en estas actividades las comunidades están trabajando con 3 centros de acopio, dos plantas de estampado de cera, un centro de acopio de miel orgánica y un criadero de abejas reina. La producción anual es de 738 toneladas de miel, de las que 294 son de miel tradicional, 420 de miel natural y 24 de miel orgánica, así como 17.63 toneladas de cera anuales. Existen alrededor de 20,902 colmenas con una productividad de 38 kg. de miel por cada una. La producción está destinada principalmente a la exportación hacia Estados Unidos y Europa. El valor de la producción de la miel es de 6.3 millones de pesos anuales.

Los problemas derivados del paso de los huracanes Gilberto, Roxana y Opal parecen haberse superado en lo relativo a la apicultura en la zona. Pero debe atenderse el derivado de la presencia de la abeja africana que debe ser permanentemente vigilada para que no reduzca la productividad, lo que implica mayor trabajo y costos para sustituir a las abejas reina, cuando sea necesario. Así mismo se tiene la parasitosis de las abejas llamada varó oasis.

El principal problema para la expansión de la producción de miel es la comercialización, pues no están vinculados a centros de recepción y envase,

24

además de que las deficientes comunicaciones dificultan dar salida rápida y barata a la producción.

Destino: La miel tiene grandes acaparadores regionales. Los mercados importantes para la miel son los de exportación, los cuales son muy estrictos en cuanto a calidad floral y normas higiénicas y de componentes químicos, por ello, solo algunas organizaciones han podido incursionar en estos mercados, pero han logrado grandes éxitos.

Consideraciones a Ea actividad: Es indispensable aumentar la capacidad técnica por parte de Sos

apicuStores para producir, n© solamente miel de mejor calidad y/o monoioraS, sino propóleos, jalea real y abejas reinas.

Posibilidades de capacitación en la región: la capacitación en producción de miel se realiza con extensionismo de instancias federales como la Secretaría de Ganadería, Agricultura y Desarrollo Rural. Se tienen centros de capacitación micro regionales como en el caso de Hopelchen y en este momento se está instalando un apiario escuela en la región de Escarcega. Como una de las adecuaciones de la cum'cular de los CeBTA está la posibilidad de que se integre un componente de apicultura general, además en ellos se podrían instalar los apiarios escuelas y los centros de, producción de reinas no africanizadas.

Actividades forestales La actividad forestal ha tenido dos tendencias, una de sobreexplotación de

las maderas "finas tropicales", principalmente el cedro y la caoba y otra, de subexplotación de las denominadas "corrientes tropicales", las cuales se han vendido en grandes cantidades pero para vías de ferrocarril, así como de los demás componentes de los ecosistemas selváticos, como la flora silvestre local, el chicle y plantas medicinales. Presenta un buen potencial de explotación, sin embargo ha enfrentado diversos problemas de tipo administrativo y de comercialización que limitan la producción.

A esta característica de la actividad forestal, se agrega una limitante de gran peso, los estragos causados por los huracanes Gilberto, Roxana y Opal y los incendios forestales posteriores. Esto no solamente por la afectación del recurso, sino por las limitaciones impuestas por la SEMARNAP y la SAGADER, para la conservación y regeneración de la zona al vedar las actividades extractivas.

El efecto de tales limitaciones, ha sido sin embargo, distinto al esperado, como las comunidades de la zona enfrentan problemas también en las actividades agrícola y ganadera se ven presionadas a explotar los recursos en contra de las disposiciones. AI no estar siendo regulado, ni evaluado oficialmente, es muy probable que el volumen autorizado represente solamente una parte de la explotación total, pues la extracción de maderas por parte de particulares, podría

25

ser tan importante como la que los ejidos reportan de diversos productos (maderas preciosas y tropicales, durmientes, chicle, carbón, etc.)

Plantaciones forestales monoespecíficas comerciales: Últimamente y con la finalidad de producir principalmente celulosa para el

papel, se han iniciado plantaciones comerciales en la Península de Yucatán, como una alternativa a corto plazo, introduciéndose especies exóticas que pueden desencadenar muchos problemas posteriores por sus características de inhibición del crecimiento de otras plantas.

También, pero en menor escala y en menor cantidad, se han iniciado plantaciones de árboles forestales de madera fina, el cedro y la caoba, los cuales muestran gran necesidad de horas de sol y una alta fragilidad y predisposición al ataque del gusano de una mariposa nocturna que provoca perforaciones y hoquedades en el tronco de la planta.

En el caso de las microregiones de la ROSDESAC, solamente será adecuado fomentar plantaciones con especies nativas, dentro de un esquema de sustentabilidad futura.

Destino: El mercado es nacional para la pulpa y la madera, asi como de exportación, siempre y cuando los productos terminados cumplan normas de calidad, como secado y/o estufado, dimensionados exactos, etc..

Aproveetamienta de madera: Para poder aprovechar la madera, es necesario realizar estudios y

programas forestales que son costosos por el tiempo y trabajo invertidos para ello. En este momento, los productores que lo realizan y cumplen las restricciones para lograr que las selvas permanezcan produciendo, tienen mayores costos de producción que aquellos que no lo hacen, pero los precios de venta son iguales para ambos, condición que desalienta la actividad ambientalmente adecuada. Destino: Hay mercado regional y nacional para la madera, así como de exportación, siempre y cuando los productos terminados cumplan normas de calidad, como secado y/o estufado, dimensionados exactos, etc..Últimamente está emergiendo un mercado que si valora el esfuerzo de manejar adecuadamente sus recursos naturales, denominado "mercado justo" o "mercado verde", remunerándolo económicamente mejor.

Viveros: Dentro de la actividad forestal se tiene la producción de plantas forestales y

frutales en viveros, los cuales han estado produciendo planta para programas de reforestación y de agroforestería, que no han contemplado, dentro de los gastos de producción, los gastos generados por la asesoría técnica y la capacitación, los cuales están siendo absorbidos por los propios grupos comunitarios o por las organizaciones de la ROSDESAC. Destino: El destino principal de estos viveros es el consumo local, en las propias comunidades, para programas de reforestación.

Chicle:

26

De los recursos no maderables y no consuntivos que existen en toda la Península, es la goma del árbol de chicozapote, el cual desde la Primera Guerra Mundial ha tenido una gran demanda para los mercados internacionales, siendo muy errático su precio de venta.

La extracción del látex se realiza por medio de la escaración profunda de la corteza del zapote, el cual es un componente dominante en casi todas las selvas. En la época de lluvias los árboles son seleccionados para "chiclearlos", después de cada época de extracción el árbol se deja descansar por varios años hasta que el chiclero considera oportuno volver a extraer el chicle. -

Durante los últimos años, se ha recuperado la producción de chicle en la Península, debido a la formación de un fideicomiso de apoyo a la producción y a la comercialización de la resina del árbol del chicle. Destino: Como se mencionó, los precios del chicle han sido erráticos, últimamente los mercados se han contraído y se tiene una gran cantidad de chicle en bodegas de los productores, por lo que se debiera intentar dar un valor agregado, mediante su procesado como goma base o para la fabricación final de goma de mascar..

PSantas medleimales: Todavía en las comunidades mayas existe un gran conocimiento de

herbolaria que se utiliza principalmente para curar afecciones entre los miembros de la familia, también permanecen como conservadores de la cultura de salud de la comunidad, médicos tradicionales que curan las enfermedades del cuerpo y del espíritu.

El Instituto Nacional Indigenista y la Secretaría de Salud han establecido de manera conjunta Centros de Medicina integral en los cuales los médicos halopatas, las parteras y Sos médicos tradicionales son sujetos de consulta por parte de las personas de las comunidades, estos Centros existen en Carrillo Puerto (micro región del centro de Quintana Roo) y en Hopelchen (micro región de Los Chenes).

En las micro regiones de Camino Real, Oeste' de Yucatán y Norte de Quitana Roo las organizaciones de la ROSDESAC están realizando investigaciones y jardines botánicos de flora terapéutica.

Destino: Hasta el momento es para autoconsumo y para medicina tradicional.

Posibilidades de capacitación en la región: En los mismos Centros de Medicina Integral y ocasionalmente en otras instalaciones, principalmente las del INI se dan cursos para conocer y/o transformar las plantas en substancias, jarabes, jabones, shampus y otras maneras de uso medicinal o terapéutico. Como una de las adecuaciones de la curricuiar de ios CeBTA está la posibilidad de que se integre un componente de herbolaria maya.

27

Por !as diversas actividades que se desempeñan seria bueno que se establezca el proyecto ya que permitiría nuevas fuentes de trabajo y además menos contaminación para la zona.

28

4= ANÁLISIS TÉCNICO INGENIERÍA

29

Comtrewrtido» con el m ^ e «tPSente

3. PROPUESTA TÉCNICA

La basura es un problema por resolver ya que las soluciones hasta hoy conocidas srguen afectan* e¡ medio ambiente. Nuestra empresa VANTBCH tes mostrará el proceso que permite fransfomw la basura urbana de cualquier ciudad en produaos útiles para el ctesanrotlo sosal o como mobliaoo urbano uttteado por la industria en ei creamiento de tas audades

Tenemos por oíyetivos

1 Evitar el deterioro del medio ambiente 2 Solucionar la acumulación de basura 3 Transformar los residuos sólidos en productos ütífes para el desarrollo de la

sociedad 4 Solución definitiva a tos problemas generados por la basura 5 Mejorarla ealidad de vida para la sociedad

El proceso no genera contaminantes (sólidos, un beneficio ecología)

líquidos o gaseosos), logrando así

VfSTAm LA PLANTA

La empresa en estudio con tecnología rusa (Vantedh) nos muestra el proceso que permite transformar la basura urbana de cualquier ciudad en productos útiles para el desarrollo social o como mobiliario urbano utilizado por la industria en el crecimiento de las ciudades.

Tiene por objetivo:

Evitar el deterioro del medio ambiente.

Solucionar la acumulación de basura.

Transformar los residuos sólidos en productos útiles para el desarrollo de la sociedad.

Solución definitiva a los problemas generados por la basura.

Mejorar la calidad de vida para la sociedad.

El proceso no genera contaminantes (sólidos, líquidos o gaseosos), logrando así un beneficio ecológico.

Descripción del proceso:

El proceso se encuentra dividido en cuatro etapas y cada una de éstas esta dividido en operaciones unitarias.

Son:

1) Zona de la preparación de la materia prima.

2) Zona de la preparación del astringente.

3) Zona de la preparación de la masa prensada.

4) Zona de prensado de materiales planiformes.

Zona de la preparación de la materia prima.

Los residuos sólidos que entran se cargan en la tolva de recepción, el transportador que compone el dispositivo de recepción alinia los residuos y son llevados a una banda transportadora que a la vez separa los sólidos finos de los gruesos; posteriormente se entrega al transportador y se translada al tanque de descontaminación, donde la fracción orgánica de residuos se neutraliza descontaminándose. Los residuos neutralizados van del tanque a la separación mediante el transportador que tiene la cinta perforada. La fracción grande de la materia prima se entrega desde el tamiz superior por el transportador a la

31

trituradora de martillos. La masa triturada vuelve a clasificarse y luego va a la producción.

Los residuos sólidos filtrados por el tamiz superior del clasificador envían al dispositivo de recepción del transportador y se carga a la tolva acumuladora destinada para acumular la reserva de materia prima triturada. La otra parte de Sos residuos sólidos se transportan a la instalación de secado, la dosificación de la materia prima se realiza por medidores de carga destinados para acumular y pesar una dosis definitiva y entregarla al mezclador.

Zona de la preparación del astringente.

El aditivo Vantech 301 cáustica y la solución de cloruro de magnesio se usan como astringentes en la producción de piezas prensadas de construcción y materiales de losa.

La magnesita cáustica viene de! almacén a la zona de la preparación del astringente, se corta el embalaje para dosificarla y se transporta al medidor de carga para entregarla posteriormente al mezclador.

Zona de preparación de la masa prensada.

La preparación de la masa prensada es decir el mezclado de la materia prima y componente del astringente se realiza en el mezclador*. Los componentes de la masa prensada se entregan al mezclador mediante medidores de carga y dosificares volumétricos en su sesión determinada.

Después de ser mezclada, la masa prensada se envía al transportador distribuidor que asegura la entrega de la masa prensada por turno a los dispositivos de carga de prensas de extrusión. La estación de mando hidráulico Yupe instalada a dos metros de la prensa se usa adicionalmente en el trabajo de la prensa.

El prensado de la barra de construcción se realiza según el régimen fijado, es decir, a la temperatura determinada. La barra hecha sale como una cinta continua de la prensa y se corta por el tomo de corte transversal a la longitud fijada.

Zona de prensado de materiales planiformes.

La prensa del prensado plano esta previsto en el juego de equipo. El proceso tecnológico permite recibir materiales en hojas de la masa prensada que se usa cuando se fabrica la barra de construcción. La masa prensada se descarga desde el mezclador del transportador distribuidor al transportador que la entrega al lugar de la formación de la alfombra de losas.

El régimen de prensado de materiales en hojas se elige en dependencia Sos parámetros tecnológicos de la materia prima.

32

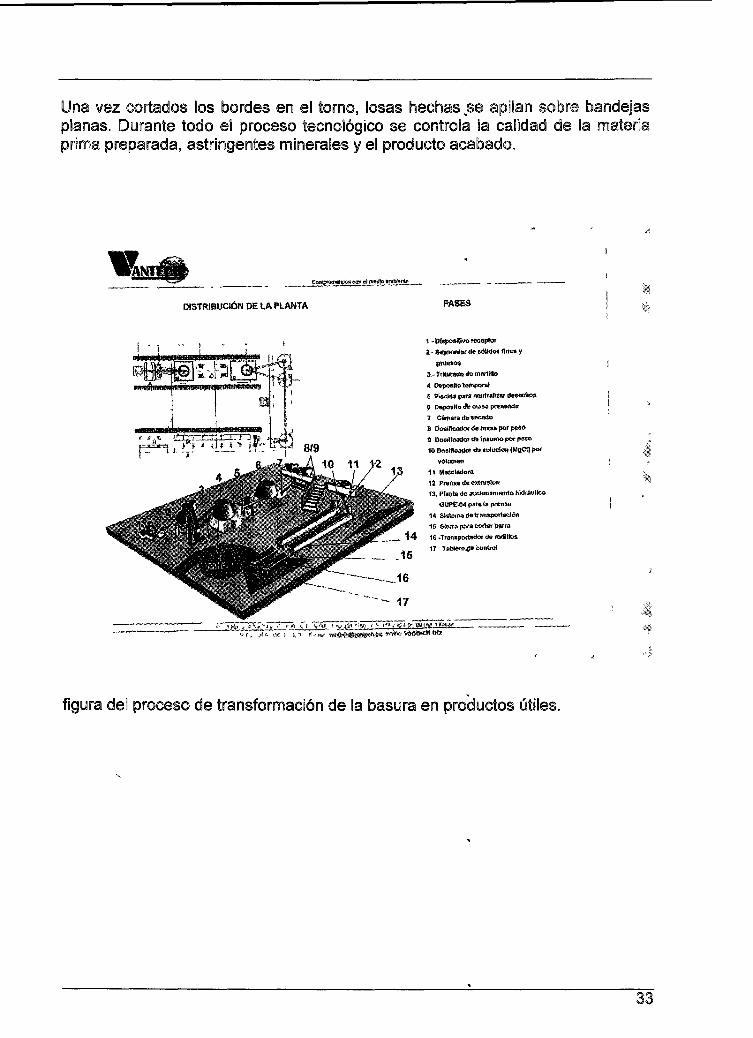

Una vez cortados los bordes en el torno, losas hechas se apilan sobre bandejas planas. Durante todo el proceso tecnológico se controla la calidad de la materia prima preparada, astringentes minerales y el producto acabado.

raSTRIBUCJÓN BE W PtftNTA *

4% iy-

S píscirtíi para nftiífraiiíar dew

? 1

- .15

""*- 17

^ Mte->**A~u f fs'í Ct X ^ i ̂ "úf^m y^ \"¿y'£B<itMrix> Umm~

- |

figura del proceso de transformación de la basura en productos útiles.

33

V SomproiTOtitloii con el wstto *mbmtM

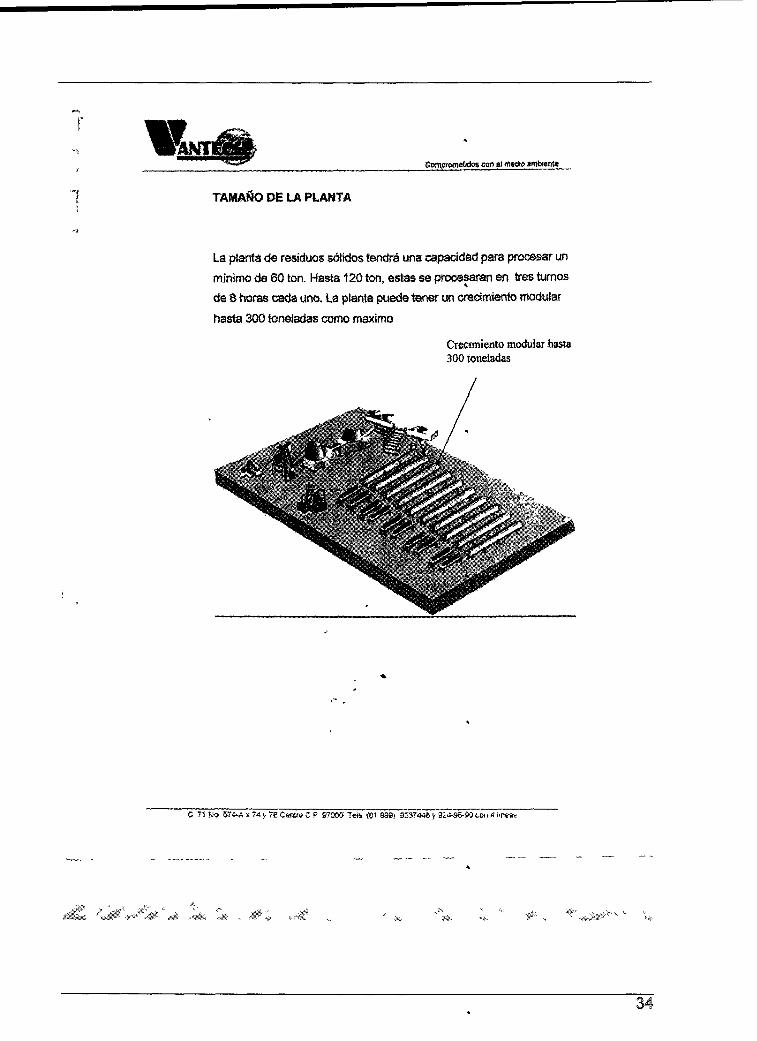

1 TAMAÑO DE LA PLANTA

La plantó de msfcfuos sólidos tendrá una capacidad para procesar un

mínimo de 60 ton. Hasta 120 ton, estas se pwcesaran en tres tumos

de 8 horas cada uno. La planta puede tener un eredmíente modular

hasta 300 toneladas asmo máximo

Crecimiento modular basta 300 toneladas

C 71 Ha 674-A x 74 y TS Centre C P S7SWS TeM01SSS) 323»» y Sia-ss-SO »it4 line»!

^ T . - S Í » * * *

34

5. ANÁLISIS DE LA LOCAUZAQÓN Y DEL TAMAÑO DEL PROYECTO

Los objetivos del análisis de la localización y del tamaño de un proyecto son los siguientes:

Analizar y determinar el lugar y la dimensión óptima, los equipos, las instalaciones y la organización requeridos para realizar la construcción de una obra o la producción de un producto o servicio en general a proporcionar.

Determinación de la localización óptima del proyecto.

Además de decir QUE, COMO y CUANDO producir un bien o servicio, es necesario definir el DONDE producirlo.

En el proceso de decisión, se introduce con el DONDE, la variable " distancia" y los factores que condicionan la distribución espacial de la actividad económica.

ES objetivo general de este punto es, por supuesto, el llegar a determinar el sitio donde se construirá la obra, por ejemplo la instalación de la planta de tratamiento de agua, o el sitio de la cortina de una presa o en el caso de una fábrica, donde se instalará ésta.

Siendo la localización óptima de un proyecto la que contribuye en mayor medida a que se logre la mayor tasa de rentabilidad sobre el capital ( criterio privado ),o mayores beneficios socio-económicos de una región (criterio social ), o una combinación de los dos en un criterio de concesión de obra pública o concesionada.

Dentro de la localización del proyecto se deben de considerar factores como:

Factores geográficos: relacionados con las condiciones naturales que rigen en las distintas zonas del país, como el clima, los niveles de contaminación y desechos, las comunicaciones, etcétera, así como su impacto ambiental en la zona.

Factores institucionales: que son los relacionados con los planes y las estrategias de desarrollo y de infraestructura y descentralización industrial de cada entidad y a nivel federal.

Factores sociales: loa relacionados con la adaptación del proyecto al ambiente y a la comunidad. Estos factores se refieren al nivel general de los servicios sociales con que cuenta la comunidad, como escuelas, hospitales, centros recreativos, facilidades culturales y de generación de empleos y otros.

Determinación del tamaño óptimo del proyecto.

35

El tamaño de un proyecto está definido por su capacidad de producción durante un periodo de trabajo norma! para una obra de infraestructura podemos hablar de la generación de Mega Watts, del gasto de agua tratada, el tránsito promedio diario anual (TPDA): El objetivo del estudio del tamaño para un proyecto es la determinación de una solución óptima que conduzca a los resultados mas favorables para el proyecto en su conjunto. Esta solución podrá ser alcanzada a través de la selección entre varias alternativas, de aquel tamaño que asegure la más alta rentabilidad desde el punto de vista privado o la mayor diferencia entre costos y beneficios sociales.

Limitaciones Prácticas del Estudio del Tamaño.

En la práctica es poco frecuente el examen exhaustivo de! problema, debido a !as limitaciones impuestas por el mercado, la tecnología, el financiamiento y la locaiización, que no permiten seleccionar entre muchas alternativas.

Tamaño y problemas Socio-Económicos.

La magnitud de la necesidad a cubrir o el porcentaje de ésta que se planea satisfacer es el tope del tamaño de un proyecto. Así también, el tamaño de un proyecto puede ser afectado por la política de desarrollo'de un país o región o por problemas institucionales.

Tamaño y Mercado

La magnitud del mercado actual y futuro establece un límite máximo para el tamaño del proyecto.

Sobre este asunto pueden surgir tres hipótesis, de acuerdo al tamaño máximo:

El proyecto es mayor que el mercado ( no se puede ejecutar) El proyecto igual al mercado ( se puede ejecutar, pero peligroso). El proyecto es menor que le mercado (el mercado deja de ser factor de limitación y el tamaño óptimo se podría determinar en función de otros elementos.

Tamaño y Tecnología

En función de la naturaleza de diferentes procesos industriales o de diversas operaciones agrícolas, la tecnología establece escalas mínimas de producción, por debajo de las cuales los costos serían muy altos.

Los fabricantes de maquinaria y equipos solamente fabrican tamaños iguales o superiores a ese mínimo.

Así como el mercado fija los límites máximos, la tecnología determina los límites mínimos de la escala de la empresa. De ahí el término de "tamaño mínimo técnico".

36

Tamaño y Localización

Los problemas de tamaño y localización están estrechamente relacionados. De acuerdo a la localización del proyecto, mayores tamaños pueden implicar mayores costos de transporte tanto para la distribución de los .materiales como para la adquisición de energéticos.

Sobre todo si son industriales que dependes de materias primas perecederas, voluminosas o pesadas, que resulta oneroso transportar a grandes distancias (lacticinios, celulosa, cementos, entre otros).

Tamaño y Financiamiento.

El tamaño esta limitado también por las posibilidades financieras de la empresa o de los empresarios, ya que tamaños mayores requieren mayores inversiones.

Esta limitación puede ser disminuida si el proyecto se ejecuta por etapas y hay posibilidad de reinversión de las utilidades.

Tamaño y Organización

Cuando se haya hecho un estudio que determine el tamaño mas apropiado para el proyecto, es necesario asegurarse de que se cuenta no solo con el suficiente personal, sino también con el apropiado para cada uno de los puestos de la empresa. Aquí se hace referencia sobre todo el personal técnico de cualquier nivel, el cual no se puede obtener fácilmente en algunas localidades del país. El personal se debe de capacitar a través de la construcción e instalación, si es que se necesitara algún proceso en específico, ya que con frecuencia se da el caso.

Tamaño Mínimo, Máximo y Optimo.

Considerando los factores anteriormente mencionados, la selección del tamaño queda condicionada a una franja, cuyo límite superior está fijado por el mercado (actual y potencial) y el límite inferior determinado por razones económicas y/o tecnológicas. Desde el punto de vista económico, el tamaño mínimo depende de los precios de mercado del servicio o producto considerado. Desde el punto de vista tecnológico, el tamaño mínimo está condicionado a la disponibilidad de maquinaria y equipo adecuados, pues los fabricantes de bienes de capital solamente fabrican equipos a partir de ciertos tamaños mínimos, tecnológicamente definidos.

Tamaño de la planta

La planta de residuos sólidos tendrá una capacidad paca procesar un mínimo de 60 toneladas hasta 120 toneladas, estas se procesarán en tres turnos de ocho

37

horas cada uno. La planta puede tener un crecimiento modular hasta 300 toneladas como máximo.

Materia Prima

La materia prima que se utilizará será la basura directa sin ninguna clasificación. Se usará todo tipo de basura (papel, cartón, madera, plásticos, telas, etc.) excepto material radiactivo.

Mano de obra

Durante la operación de esta planta se necesitarán de cinco obreros, un montacarguista, dos estibadores y personal administrativo por turno.

Impacto ambiental

El desarrollo de esta tecnología no ocasionará daños en el suelo, aire y agua; se considera un impacto benéfico para la sociedad. El único impacto que puede ocasionar es el del ruido, pero como la planta se encuentra alejada de la población, esto no afectará en lo mas mínimo.

Descripción técnica de los productos

Las características de los productos son similares al concreto por su resistencia, y a la madera por su termoconductividad.

Los productos pueden ser utilizados como adocretos, postes, bardas, paraderos de camión, comederos de ganado, bebederos, techumbres, guarnición de banquetas, albarradas, división de oficinas, etc.

El precio de los productos elaborados resulta ser muy competitivo en relación con los materiales existentes en el mercado.

38

6. ANÁLISIS ADMINISTRATIVO (ORGANIZACIÓN LEGAL Y FISCAL)

El estudio de organización no es suficientemente analítico en la mayoría de los estudios, lo cual puede impedir una cuantificación correcta, tanto de la inversión inicial, como de Sos costos de administración. En la fase de anteproyecto definitivo, se recomienda encargar el estudio a empresas especializadas, aunque esto dependerá de qué tan grande sean la empresa y su estractura de organización.

En el análisis organizacional de las empresas se administra el recurso humano de la misma, se crea la formación del organigrama general, se investigan y siguen las leyes que regulan la contratación de personal sindicalizado y de confianza así como el pago de utilidades al finalizar el ejercicio, se forma el paquete de prestaciones sociales que disfrutarán los trabajadores, e! cálculo de vacaciones, incentivos, seguridad industrial mínima y obligaciones patronales en el caso de accidentes. Se crea, opera, administra y controla la nómina en las distintas fases del proyecto. Respecto al aspecto legal-fiscal, se hace hincapié en que es necesario conocer la legislación vigente que puede ser aplicable al proyecto.

Entre los factores que interviene definitivamente el conocimiento de la legislación figuran las restricciones y los decretos en materia de importaciones y exportaciones de materia prima y productos terminados, elaboración y funcionamiento de contratos en proveedores, estudios de posesión y vigencia de los títulos de bienes raíces, control de precios, pagos de patentes y desarrollos tecnológicos, gastos notariales, transferencia, inscripción en Registro Público de la Propiedad y el Comercio, determinación de los honorarios de los especialistas o profesionales que efectúen todos los trámites necesarios, contaminación del ambiente, estímulos fiscales sobre localización, producción de ciertos artículos e inversión en maquinaria de producción nacional, condiciones generales de seguridad, higiene y prestaciones para el trabajador, pago de impuestos sobre productos del trabajo y actividades mercantiles, convertibilidad de la moneda local en divisas internacionales, títulos de concesión, legislación bancaria sobre financiamiento a empresas productivas y otros aspectos.

Por So anterior, es indiscutible la necesidad de conocer las leyes vigentes. En este análisis se define la estructura de la empresa como ente legal y jurídica que habrá de tener el proyecto en su etapa operativa.

Análisis Económico.

Este análisis se llega a confundir con el de Análisis Socio-Económico o con el de Evaluación Económica, debido al nombre "económico", hay autores los cuales se refieren a un Análisis Financiero cuando mencionan evaluación económica.

39

E! análisis económico tiene por objetivo el ordenar y sistematizar la información de carácter monetario que proporcionan las etapas anteriores y elaborar los cuadros analíticos que sirven de base para el análisis financiero.

Comienza con la determinación de los ingresos, costos, gastos y las inversiones, cuya base son los análisis de ingeniería o técnico, ya que tanto los costos como la inversión inicial dependen de la tecnología seleccionada. Continúa con la determinación de la depreciación y amortización de toda la inversión inicial. Otro de sus puntos importantes es el cálculo de capital de trabajo, que aunque también es parte de la inversión inicial no está sujeto a depreciation y amortización, dada su naturaleza líquida.

En este análisis se originan los aspectos que sirven de base para las siguiente etapa, que es el análisis financiero con la determinación de los flujos netos de efectivo, éstos provienen del estado de resultados proyectado para el horizonte de tiempo seleccionado.

Cuando se hable de financiamiento es necesario mostrar cómo funciona y cómo se aplica en el estado de resultados, pues modifica los flujos netos de efectivo, en esta forma se selecciona un plan de financiamiento, donde se muestra claramente el pago de intereses y la amortización del principal de la deuda contraída, descritos en los estados pro forma.

Fundamentos Contables

La contabilidad financiera y los estados financieros.

Contabilidad financiera:

Si conceptualizamos a la contabilidad como una herramienta financiera, podemos decir que ésta es una técnica que se utiliza para producir sistemática y estructuraímente información cuantitativa expresada en unidades monetarias de las transacciones que realiza o realizará una entidad, económica y de ciertos eventos económicos identificables y cuantificables que la afectan y afectarán, con objeto de facilitar a los diversos interesados la toma de decisiones, asimismo la contabilidad financiera se emplea como un elemento de control y planeación, factor del cual, el desarrollo de la empresa basa su seguridad.

La contabilidad financiera como elemento de planeación deberá ser:

Veraz: Esto es, que la proyección de las cifras tengan eomo base una fuente de información fidedigna, basada en documentación cuyos aspectos formales cumplan con las exigencias de confiabilidad establecidas por la empresa. Cuando se proyecta la operación de un proyecto, un punto importante a tratar es el soporte de los supuestos que uno está utilizando, algunas veces los marcos regulatorios nos marcarán las tendencias que hay que seguir, otras veces uno plantea Sos crecimientos con los que se espera pronosticar el comportamiento de

40

una variable, estas cifras se pueden basar en publicaciones especializadas en el área o fomentar en la experiencia de expertas o en cálculos realizados por uno siguiendo una metodología en especial. En síntesis Jas cifras utilizadas para proyectar los estados financieros deberán tener fundamentos.

Suficiente: Lo cual significa que la contabilidad financiera como elemento de planeación no solo debe limitarse a la proyección de las operaciones en sí para formular los estados financieros, sino también debe enfocarse en el análisis crítico de la situación financiera y profundizar sobre aquellos aspectos en los cuales el nivel de dirección deba basarse para una adecuada toma de decisiones.

Oportuna: La preparación de los estados financieros deberá cumplir con este requisito, ya que dependerá de esto que en un momento determinado se cuente con los elementos de juicio necesarios para corregir deficiencias o mejorar lo expuesto.

También es importante señalar que la evaluación de proyecto es una técnica de planeación, y la forma de tratar el aspecto contable no es tan rigurosa, lo cual se demuestra cuando por simplicidad las cifras se redondean al millar mas cercano. Es así, ya que no hay que olvidar que se trata de predecir lo que sucederá en el futuro, y sería absurdo proyectar un costo operativo para el tercer año por $99,555,423.87 dado que no hay forma de estimar con tanta exactitud el futuro. Por lo anterior debe quedar claro y aceptado que el redondeo de las cifras a miles no afecta en absoluto la evaluación financiera y no se viola ningún principio contable, puesto que aquí no se trata de controlar las cifras del proyecto, pues sería tanto como querer controlar con esa rigurosidad el futuro, lo cual es imposible.

Estados Financieros:

Las transacciones que realiza o se realizan (pro forma), en una entidad económica y ciertos eventos económicos identif¡cables y cuantificable que la afectarán, son medidas registrados, clasificados, analizados, sumarizados y finalmente reportados como información básicamente en tas siguientes formas:

Información relativa al resultado de las operaciones en un periodo dado (Ingresos, costos y Gastos), la cual es expuesta en un documento comúnmente denominado Estado de Resultados. Información de las aplicaciones en los recursos financieros de la entidad y sus fuentes, que revele las actividades de operación, capitalización, fondeo e inversión, la cual es presentada en un documento generalmente llamado Estado de Usos y Fuentes de Recursos u origen y aplicación,de recursos o estado de cambios en la situación financiera, este estado se puede presentar con el flujo de caja periodo y del flujo de caja acumulado. Información concerniente a un punto en el tiempo de los derechos y obligaciones financieras de la entidad, mostrada en un documento denominado Balance General.

41

Los documentos anteriormente enunciados son conocidos como estados financieros que a través de representaciones aifanuméricas clasifican y describen mediante títulos, rubros, conjuntos o agrupaciones, cantidades y notas explicativas, las declaraciones que hacen los administradores de la entidad sobre Da situación financiera y el resultado de sus operaciones que se presume se tendrá en el futuro, conforme a principios de contabilidad. Estos estados deben revelar aspectos generales sobre el desempeño de la entidad económica específicamente de se estructura financiera, cambios en la misma, liquidez, capacidad de pago productividad y rentabilidad. Por lo tanto., la estructura o forma de presentación de los estados financieros deberá facilitar la determinación de los aspectos anteriormente enunciados.

Estos se clasifican en dos tipos: Estáticos y Dinámicos. Los primeros son elaborados con el propósito de mostrar la situación financiera a una fecha determinada, esto es, al corte o cierre del ejercicio; ejemplos de éstos es el Balance General, que también se le conoce con el nombre de Estado de Situación o Posición Financiera. Los segundos siempre se elaboran por un periodo determinado y comprenden las operaciones realizadas en ese lapso; como ejemplos se citan el Estado de Resultados y el Estado de Fuentes y Usos de Recursos.

Existen ciertas notas explicativas llamadas "Notas a los Estados Financieros", en términos generales, las notas a los estados financieros son explicaciones que amplían el origen y significación de los datos y cifras que se presentan en dichos estados, proporcionan información de eventos económicos que podrían afectar la entidad y dan a conocer datos y cifras sobre la repercusión de ciertas reglas particulares, políticas y procedimientos en los registros y de aquellos cambios en los mismos de un periodo a otro. Debido a lo anterior, las notas explicativas, a las que se ha hecho referencia, formarán parte de los estados financieros. Si hablamos de proyecciones de los estados financieros las notas se conocen como supuestos de proyección e inclusive se podría tener una memoria de cálculo, siendo también parte integral de éstos.

Estos estados financieros deben servir para:

Tomar decisiones de inversión y/o de financiamiento.

Aquilatar la solvencia y liquidez de la empresa, así como su capacidad para generar recursos.

Evaluar el origen y las características de los recursos fiqancieros del negocio, así como el rendimiento de los mismos. Finalmente formarse un juicio de cómo se ha planeado el negocio y evaluar la gestión de la administración, a través de una evaluación global de la forma en que

42

está planeada o manejada la rentabilidad, solvencia y capacidad de crecimiento de la empresa.

Finalmente formarse un juicio de cómo se ha planeado el negocio y evaluar la gestión de la administración, a través de una evaluación ̂ global de la forma en que está planeada o manejada Sa rentabilidad, solvencia y capacidad de crecimiento de la empresa.

¿ Qué es un estado financiero pro forma?

Los estados financieros proforma son estados que contienen en todo o en parte uno o varios supuestos o hipótesis con el fin de mostrar cual sería la situación financiera o los resultados de las operaciones si éstos acontecieran. Estos estados se pueden dividir en dos grupos como a continuación se presente:

Proforma:

La situación que se hubiese tenido a incluir en los estados reales: