tesis de magÍster -...

TRANSCRIPT

D O C U M E N T O D E T R A B A J O

Instituto de EconomíaTESIS d

e MA

GÍSTER

I N S T I T U T O D E E C O N O M Í A

w w w . e c o n o m i a . p u c . c l

%������� ����� ������� ���� ����������� �� �� -�* ���� �� �� �� ��

��$�����

5� � �� ��� ���6���� ���� �����6�� -�������������

�� �$ �� ����� ���

����

TESIS DE GRADO

MAGÍSTER EN ECONOMÍA

Fuenzalida Núñez Cristián Sergio

Julio 2010

PONTIFICIA UNIVERSIDAD CATOLICA DE CHILE

I N S T I T U T O D E E C O N O M I A MAGISTER EN ECONOMIA

Factores Institucionales como Determinantes de la Liquidez de la Deuda Soberana: una Evaluación Empírica para Economías

Latinoamericanas

Cristián Sergio Fuenzalida Núñez

Comisión

Jaime Casassus Vargas Luis Lagos Marchant Verónica Mies Moreno

Francisco Rosende Ramírez

Santiago, julio 2010

3

Factores Institucionales como Determinantes de la Liquidez de la Deuda Soberana: una Evaluación Empírica para Economías

Latinoamericanas1

Cristián Fuenzalida Núñez

Julio de 2010

1 Esta tesis ha sido financiada con la Beca para Estudios de Magíster en Chile, año académico 2009, otorgada

por la Comisión Nacional de Investigación Científica y Tecnológica – CONICYT.

4

Resumen Ejecutivo

En este trabajo se investiga la influencia de factores institucionales sobre la liquidez de la

deuda soberana. Puesto que la calidad institucional contribuye a la transparencia de los

mercados, al revelarse más eficazmente la información sobre los fundamentos, esto alivia

los problemas informacionales que son causa de iliquidez en los mercados de activos. El

estudio incluye datos para los bid-ask spreads de 78 bonos soberanos en un conjunto de

siete economías latinoamericanas. Al hacer un análisis econométrico considerando

variables de calidad institucional monetaria y percepción de corrupción provenientes de

Heritage Foundation y Transparency International, se encuentra evidencia para apoyar la

idea de causalidad entre estas variables y la liquidez.

5

1. Introducción y Motivación

Así como es posible ligar los valores de algunos fundamentales de una compañía con el

valor de los bonos emitidos por ésta, una pregunta natural es si existe una relación entre los

fundamentos macroeconómicos e institucionales de una economía y el spread que obtienen

sus papeles en el mercado internacional de títulos soberanos. Una serie de trabajos plantea

el vínculo entre los fundamentos de la economía que emite los bonos y el correspondiente

spread de aquellos (Eaton y Gersovitz, 1981; Bulow y Rogoff, 1989a; Westphalen 2001;

Jeanneret, 2009 y Hilscher y Nosbusch, 2010). Estos trabajos teóricos muestran que

variables como el crecimiento de la economía y la volatilidad de sus ingresos están ligadas

al nivel general del spread de estos bonos.

Sin embargo, los estudios empíricos al respecto muestran un diagnóstico mixto. Algunos

estudios concluyen que los factores macroeconómicos locales no tienen un rol importante

en la explicación de los spreads de bonos soberanos (Longstaff et al., 2008; Díaz y

Gemmill, 2006). Otros, como Baldacci et al. (2008) y Grandes (2007) muestran que no

sólo el análisis empírico muestra que los fundamentos macroeconómicos del país explican

parte de los spreads, sino que hay razones teóricas que muestran la relación. Por ejemplo,

Baldacci et al. (2008) muestra que la reputación de un gobierno en los mercados de

capitales internacionales depende negativamente de los riesgos políticos enfrentados por el

país y del nivel de deuda respecto al producto. Economías más expuestas a cambios que

deterioren su institucionalidad, o que presentan una carga mayor de deuda, son vistas por

los inversionistas como más riesgosas. En consecuencia, el spread exigido a sus bonos es

mayor.

Una mirada atenta a la metodología del primer conjunto de estudios permite apreciar que el

análisis de spreads realizado tiende a considerar sólo la parte de éste que corresponde a

riesgo de crédito (Hund y Lesmond, 2007). Así, el estudio de Longstaff et al. (2007) usa

como muestra datos de CDS. De la misma forma, Díaz y Gemmill (2006) usan una medida

implícita de distancia al default en su argumentación. Así, si bien esto indica que la parte

del spread que compensa el riesgo de crédito está explicado en parte por la exposición a

factores de riesgo globales y regionales, tal vez por el rol de los premios por riesgo en la

compensación, esto no es incompatible con la existencia de un canal de influencia de los

fundamentos de la economía que emite en el spread total.

6

Lo anterior se debe a que el spread no refleja solamente una compensación por el riesgo de

crédito del bono. Si los bonos difieren en su liquidez, los inversionistas demandarán una

compensación adicional por mantener estos bonos en su portafolio. Este mayor spread

compensa el riesgo de necesitar liquidar el bono en un momento determinado y no

encontrar un comprador en ese instante específico. Bonos menos líquidos obligarán a hacer

una pérdida de capital al inversionista en esa situación.

Por lo tanto, si se desea averiguar la pertinencia de los fundamentos macroeconómicos e

institucionales como explicación de las diferencias de spread entre países, se deben

investigar también los determinantes de las diferencias de liquidez de los bonos soberanos

emitidos por distintos países.

El propósito de este trabajo es responder una parte de esta pregunta: establecer si los

fundamentos institucionales de un país tienen relación con la liquidez de los bonos emitidos

por esa economía. Para ello, se realiza un análisis econométrico sobre datos de liquidez

medida por el bid-ask spread de los bonos soberanos de siete economías latinoamericanas.

Este análisis muestra un efecto positivo de la calidad de las instituciones locales en la

liquidez.

El resto del documento se estructura como sigue: en la sección 2 se revisa la literatura sobre

spread soberanos y liquidez en estos mercados. La sección 3 estudia la definición de

liquidez apropiada para este estudio. En la sección 4 se fundamenta la relación entre

algunas variables institucionales y la liquidez promedio de los títulos de deuda emitidos por

los gobiernos. En la sección 5 se plantea un modelo empírico que testea si acaso la relación

planteada se condice con los datos extraídos del mercado financiero para bonos de países

latinoamericanos. La sección 6 discute los resultados de la regresión y en la sección 7 se

concluye planteando las extensiones necesarias.

7

2. Revisión de la literatura

No existe un modelo teórico micro-fundado que explique la liquidez de los mercados de

deuda soberana hasta la fecha. Por lo tanto, el estado del arte respecto a este tema soporta

diversos enfoques: por un lado están los modelos modernos de liquidez micro-fundada para

activos cualesquiera, por otro los modelos teóricos sobre deuda soberana e incentivos al

default y la evidencia empírica respecto a los determinantes del spread de estos bonos. Una

literatura aún en ciernes evalúa la importancia de la compensación por liquidez en los

mercados de deuda soberana.

2.1. Literatura teórica sobre causas de iliquidez en los mercados de activos

La liquidez de un activo se refiere a la facilidad con que éste puede ser transado o, más

específicamente, a “la capacidad de un inversionista de comprar o vender grandes

cantidades de un activo sin alterar sustancialmente su precio” (Ugur, 2009). La literatura

sobre liquidez en los mercados de activos reconoce que el fenómeno de la liquidez está

ligado a actividades económicas más básicas como el intercambio en mercados de activos y

la intermediación financiera. Por ello, se han investigado diversos mecanismos que pueden

generar este fenómeno en un modelo micro-fundado. Entre las principales causas de

iliquidez en los mercados investigadas se encuentran la existencia de costos exógenos de

transacción, de presiones de demanda y riesgo de inventarios, la posesión de información

privada por una parte de los inversionistas y la existencia de costos de búsqueda,

importante sobre todo en los mercados over-the-counter.

Uno de los supuestos de la teoría de precios de activos estándar (Cochrane, 2001) es que los

mercados no tienen fricciones, en el sentido de que todo activo puede ser transado sin costo

alguno por los inversionistas, quienes toman los precios del mercado como dados. En este

marco analítico no existe rol para una compensación adicional por liquidez. Sin embargo, la

investigación posterior ha llevado a la conclusión de que no es posible un mercado cuyos

precios no se vean afectados por fricciones, porque la desaparición de estas fricciones

involucra un costo, y de no existir un impacto en precios no hay lugar a rentas para las

empresas cuyo giro es resolver estos problemas (Amihud et al., 2005). Por ejemplo, en un

contexto de presiones de demanda variables, si no hay impacto en precio de estas

oscilaciones de demanda no hay espacio para ganancias para el broker encargado de

8

mantener un inventario del activo y proveer liquidez al mercado. Debe existir una

compensación para el market-maker. En el mismo sentido, Grossman y Stiglitz (1980) han

probado que tampoco es posible la existencia de mercados informacionalmente eficientes,

puesto que si los precios revelaran completamente toda la información, ningún inversionista

tendría incentivos a recabar esa información.

Una primera fricción investigada ha sido la existencia de costos de transacción fijos y

exógenos en un mercado de activos. La idea básica de estos modelos es que un

inversionista que anticipa que deberá pagar un costo por transar el activo cuando desee

liquidarlo debe incorporar en su valoración inicial este hecho. En el contexto de costos de

transacción variables en el tiempo, Acharya y Pedersen (2005) han desarrollado un modelo

de precios de activos que representa un CAPM con riesgo de liquidez. Estos autores

muestran que en un mercado donde existe un costo de transacción por activo, el precio de

equilibrio es la suma del premio por riesgo de mercado neto de costos de transacción

ponderado por los betas del retorno y el costo de transacción del activo respecto al retorno

de mercado y el costo de transacción agregado. Así, los inversionistas pagarán más por

activos cuyos retornos estén correlacionados negativamente con la iliquidez de mercado. La

predicción es consistente con la evidencia provista por Pastor y Stambaugh (2001).

La investigación de efectos de clientela y demanda se basa en la idea de que los

inversionistas difieren en el período de manutención esperado de un activo. De esta forma,

los inversionistas que anticipan requerir la liquidación anticipada del activo –por

requerimientos de rentabilidad de corto plazo, por ejemplo, según se estudia en Duffie

(2003) — exigen un retorno superior al activo que aquellos que anticipan una baja

frecuencia de transacción. Amihud y Mendelson (1986) demuestran que los inversionistas

con el menor tiempo de manutención esperado mantienen carteras con los menores costos

de transacción.

Entre las fuentes de iliquidez endógena en los mercados, se ha propuesto la existencia de

información asimétrica en los mercados de activos. La existencia de un grupo de

inversionistas con información privada crea problemas de selección adversa, puesto que un

inversionista informado con malas noticias sobre los flujos tiene incentivos a vender el

activo, de forma que un inversionista cualquiera debe ponderar en su evaluación del valor

del activo el hecho de que una oferta de venta puede deberse también a información

9

adicional en la contraparte. Un trabajo que sigue esta línea es Garleanu y Pedersen (2004),

donde se muestra que la existencia de información asimétrica produce bid-ask spread y un

premio por liquidez en el spread en presencia de agentes heterogéneos en cuanto al shock

de liquidez que reciben en el tiempo.

Por otra parte, Duffie et al. (2003) construyeron un modelo dinámico de valoración de

activos que permite, entre otras cosas, establecer un vínculo entre los tiempos de búsqueda

de una contraparte de estos mercados y la volatilidad de los dividendos del activo.

Concretamente, a mayor volatilidad de los dividendos, mayores tiempos de búsqueda para

venta, y menor precio del activo. La intuición de este resultado es que una mayor

volatilidad de los flujos hace que una fracción menor de los inversionistas califique para ser

un comprador del activo si éstos se rigen por límites de riesgo a sus posiciones (dada, por

ejemplo, por un Value at Risk). Esto hace que la profundidad del mercado disminuya y por

lo tanto aumenten los costos de búsqueda de una contraparte para realizar la transacción en

estos mercados.

2.2. Literatura empírica sobre determinantes del spread de la deuda soberana

Los estudios empíricos sobre los determinantes del spread intentan entregar una respuesta

al rol de cada uno de los factores de riesgo sobre los flujos del bono en la explicación del

nivel total del spread. Mientras algunos analizan exclusivamente medidas identificables

con riesgo de crédito, otros estudian directamente el spread sin hacer diferencia respecto de

por qué concepto se está compensando al inversionista que demanda esos bonos, si por

riesgo de crédito o de liquidez.

Por una parte, Díaz y Gemmill (2006), Remolona et al. (2007), Longstaff et al. (2007),

Eichengreen y Moody (2000) y Kamin y van Kleist (1999) encuentran que los spread de

estos bonos se explican principalmente por factores relativos al mercado financiero global,

como el retorno de los bonos del Tesoro Americano y del mercado accionario

norteamericano, y por variables que describen la aversión al riesgo global, como la razón

precio-utilidad del índice S&P 100. Sin embargo, se observa que estos estudios centran su

atención o bien en muestras que contienen sólo información relativa al riesgo de crédito de

los bonos, o bien en medidas de distancia a default que nuevamente incorporan sólo esa

dimensión.

10

El estudio de Díaz y Gemmill (2006) construye una medida de distancia a default y estima

una regresión entre los cambios de esta medida de distancia y un conjunto de factores

explicativos del spread, que comprenden factores globales regionales y factores específicos

de cada país. Sus resultados muestran que las variables del mercado global dan cuenta del

25% de la varianza explicada, las variables regionales un 45% y las variables locales un

12%.

Longstaff at al. (2008) hacen un estudio econométrico de los determinantes de los spread

de bonos soberanos. El análisis llevado a cabo por estos autores comprende una muestra de

26 entre países desarrollados y economías emergentes. Para los títulos de deuda de estas

economías se consideran los spread de los instrumentos CDS (Credit Default Swap), que

son más líquidos que los correspondientes bonos. En la explicación del spread de estos

instrumentos se incluyen variables globales relativas al mercado financiero, medidas del

premio por riesgo global, variables locales y variables relativas al flujo de inversión global.

Sus resultados arrojan que la variable de mayor importancia es el spread de bonos de alto

retorno de los US. A partir de tales resultados, concluyen que el exceso de retorno de los

bonos considerados es en gran medida una compensación por la exposición al riesgo global.

En la misma dirección, Eichengreen y Moody (2000) y Kamin y van Kleist (1999)

encuentran que los principales determinantes de los spreads de bonos soberanos son el

retorno de los bonos del Tesoro Americano, la pendiente de la curva yield de los US y los

indicadores de riesgo de los mercados de bonos de US.

Sin embargo, otros estudios que analizan los determinantes del spread soberano encuentran

una relación entre algunas variables macroeconómicas locales, como el crecimiento de la

economía, los flujos de capitales netos o el servicio de la deuda. Entre estos estudios se

encuentran Hilscher y Nosbusch (2010), Baldacci et al. (2008), Grandes (2007), Ferrucci

(2003) y Codogno et al. (2003).

De acuerdo con Baldacci et al. (2008), tanto factores políticos como fiscales explican parte

de las diferencias de spread soberano entre países. Sus resultados muestran que niveles

menores de riesgo político de un país, medido por índices construidos en base al índice de

gobernabilidad del Banco Mundial y al índice de libertad económica de Heritage

Foundation, están asociado a menores niveles promedio de los spread para la economía.

Asimismo, las medidas de ajuste fiscal que lleven las cuentas hacia el balance tienen como

11

resultado una disminución del premio exigido por los inversionistas, sobre todo entre

aquellos países que han experimentado en el pasado un episodio de default.

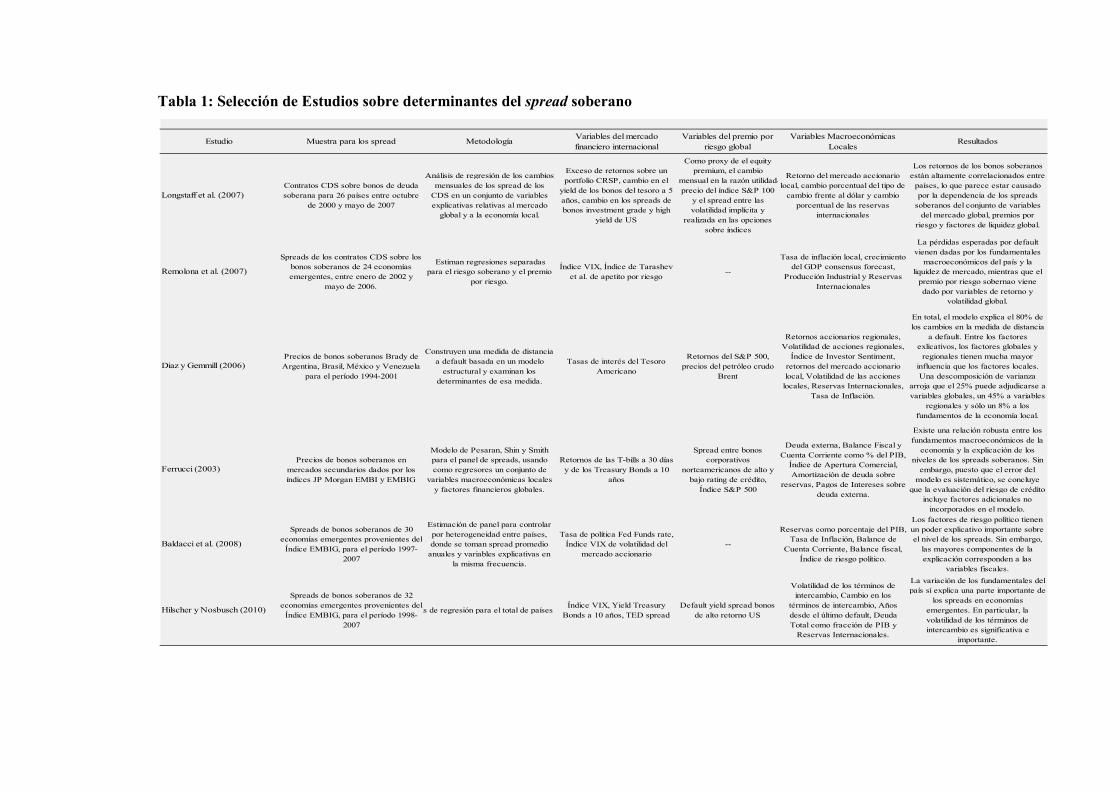

La tabla 1 entrega un resumen de los principales trabajos que explican los determinantes de

riesgo soberano, indicando la muestra utilizada, su metodología, las variables explicativas

relativas a cada factor de riesgo del bono y los principales resultados. La observación de

este resumen permite confirmar que razones de elección de muestra y metodología explican

los resultados del primer conjunto de estudios.

2.3. Literatura sobre liquidez en los mercados de deuda soberana

Los estudios empíricos recientes sobre liquidez en estos mercados han encontrado que ésta

tiene un efecto importante en el spread de los bonos. Por ejemplo, Schwarz (2009) ha

construido nuevas medidas de calidad de crédito y liquidez basadas en datos de micro-

estructura de los mercados. Como medida de liquidez en el mercado de deuda alemán

consideran el spread entre los bonos del Gobierno Federal alemán y los menos líquidos

KfW (Kreditanstalt für Wiederaufbau) bonos de agencia, con el mismo riesgo de crédito

que los bonos Federales. Con estas medidas ha probado que los cambios en la liquidez

explican más de las dos terceras partes del aumento en los spreads para los bonos de la

zona Euro.

En un estudio reciente sobre las diferencias entre los spreads observados para los títulos de

deuda de los países de la UE, Favero, Pagano y von Thadden (2010) hallan una alta

correlación entre los diferenciales de spread de los distintos países de la muestra, pero

también una gran heterogeneidad entre los diferenciales de liquidez de los bonos de

distintos países. Usando un modelo teórico de agentes heterogéneos con demanda por

liquidez endógena, predicen que los diferenciales de liquidez son crecientes tanto en el

riesgo agregado como en la iliquidez relativa.

2.4. La medición de los determinantes de la liquidez en la literatura

Algunos estudios han centrado su atención en los determinantes de la liquidez de los

activos en algunos mercados. Los primeros estudios al respecto se han centrado en el

mercado de acciones y bonos corporativos en economías desarrolladas. Más recientemente,

la disponibilidad de datos ha permitido el examen de algunas características de los

12

mercados emergentes. Ejemplos de estos estudios son Fujimoto (2003), Lesmond (2005) y

Chen at al. (2007).

El estudio de Fujimoto (2003) investiga las fuentes macroeconómicas de variación en la

liquidez en los mercados. Para ello, examina la evolución conjunta de medidas de liquidez

agregada para el mercado accionario con variables de mercado y de la economía, como el

crecimiento de la producción industrial, la tasa mensual de inflación, el crecimiento de un

índice de materias primas, las tasa de política de la FED y las reservas. Sus resultados

indican que la influencia de los shocks macroeconómicos fue más importante a mediados

de la década de 1980, cuando el ciclo era más volátil. Además, el efecto de estos shocks se

extiende a otras variables como el retorno de mercado, la volatilidad agregada y la

reversión en los retornos, y por ese canal indirecto también se afecta la liquidez agregada.

Mientras el estudio anterior se concentra en una economía, el trabajo de Lesmond (2005)

examina las diferencias de liquidez en distintos mercados emergentes. Cuando se evalúa el

efecto de diferencias en el origen legal, las instituciones políticas y el riesgo político en los

niveles promedio de liquidez, el hallazgo es que países con instituciones políticas o legales

más débiles tienen mayores costos de liquidez. En este trabajo, la liquidez de un mercado se

mide usando datos de mercados accionarios para cada uno de los países y construyendo

índices agregados de liquidez. Se estima un panel con efectos aleatorios de la forma:

���������� � � ����� ���� � ������� � ����� � ���������� ������� � � ���!�� � " ����� � #!�� ����

Donde CODE LAW es una variable que indica el origen legal del país, INSID es la

aplicación de leyes contra las transacciones realizadas por insiders, JUD es la eficiencia del

sistema judicial, POLRISK corresponde a un índice de riesgo político y PRICE, VOLUME,

VOLAT y MKT CAP son variables del mercado local para los precios, el volumen transado,

la volatilidad y la capitalización de mercado. Sus resultados indican que la eficiencia del

sistema judicial y el riesgo político son determinantes importantes de la liquidez promedio

en los mercados.

Por otra parte, el trabajo de Chen et al. (2007) indaga la evolución conjunta de spreads,

medidas de liquidez y ratings de crédito para una muestra de bonos corporativos del

mercado norteamericano. La estimación de un sistema de ecuaciones simultáneas para las

variables anteriores permite concluir que la liquidez es un determinante clave de los

13

spreads en estos mercados, aunque no se indaga sobre factores que pueden ser causa de esta

liquidez. Los autores encuentran que la mitad de la variación cross-section de los cambios

en los spreads viene explicada por cambios en la liquidez.

14

3. Concepto de liquidez relevante para este estudio

Una tarea pendiente en la literatura es encontrar un modelo micro-fundado que explique el

vínculo entre los fundamentos de una economía y el grado de liquidez de sus mercados de

deuda soberana. En ausencia de un marco analítico de este tipo, el examen que se ofrece

pretende vincular de forma cualitativa las características de estos mercados con la

investigación sobre el efecto de cambios estructurales o de política sobre la liquidez y la

profundidad de los mercados.

3.1. Definición de liquidez

El concepto de liquidez que interesa en este trabajo es la liquidez de activos financieros.

Las definiciones de los trabajos seminales (Keynes, 1936; Hicks, 1962) establecen que la

liquidez es una propiedad que mide si un activo en más realizable con certidumbre en el

corto plazo sin incurrir en una pérdida. De acuerdo con Hicks, esta definición de liquidez

involucra dos propiedades para el activo: el ser comerciable (marketable) y el poder serlo

sin pérdida en el corto plazo, es decir que el valor actual del activo guarde una relación

estable con su valor para el largo plazo, de no mediar nueva información sobre los flujos.

Para otros autores, como Black (1971), la liquidez puede definirse para activos transados en

un exchange en términos de medidas de liquidez directas. De acuerdo con este autor, un

activo es líquido en un mercado no-ideal si siempre existen precios bid y ask para un

inversionsta que desee comprar pequeñas cantidades, si la diferencia entre ambos precios es

pequeña, si es posible comprar o vender una cantidad importante de acciones en un plazo

largo a un precio no muy diferente del valor fundamental y si, en cambio, para vender

bloques grandes en el corto plazo se hace necesario transar con un descuento que depende

del tamaño del bloque.

Definiciones alternativas de liquidez enfatizan su capacidad de realizarse en la forma de

fondos disponibles para el consumo inmediato o reinversión, aproximadamente en la forma

de dinero (Hirschleifer, 1968), su facilidad de transacción y baja volatilidad de precios

(Marschak, 1938) o el tiempo que toma cambiar el activo por dinero (Lippman, 1986). Kyle

(1985) reconoce que el concepto de liquidez general involucra varias propiedades

transaccionales de los mercados, que incluyen la “estrechez” (tightness) (el costo de

cambiar la posición en un activo en un período de tiempo corto), “profundidad” (el tamaño

15

y cambio requerido en el flujo de órdenes para cambiar los precios en una magnitud

determinada) y “resiliencia” (la velocidad con la cual los precios se recuperan de un shock

aleatorio no-informativo.

La literatura más reciente sobre el tema tiende a definir el concepto de forma amplia,

reconociendo que son varias las propiedades asociadas a éste, así como las medidas

utilizadas para medirla. Amihud et al. (2005) proponen como definición “la facilidad para

transar un activo”, entendiendo que esta facilidad se mide por el costo de liquidación para

quien efectúa una transacción en el mercado ilíquido. Hay varios fenómenos o fuentes de

iliquidez que dan lugar a este costo de liquidación: en un nivel básico, la existencia de

primas por la acción del broker, la existencia de costos de procesamiento de órdenes o de

impuestos a las transacciones. Todos estos costos corresponden a costos de transacción. Por

otra parte, si existen demandas variables por el activo, de forma que no existe

necesariamente coincidencia entre las puntas de compra y venta en un mercado, el market-

maker debe mantener un inventario temporal de los activos y debido a ello, exigirá una

compensación adicional por ese hecho. De la misma forma, si existen agentes en el

mercado con información privada o una capacidad analítica superior, las transacciones con

estos agentes resultarán en promedio en una pérdida y el market-maker también exigirá una

compensación adicional por este hecho. Por último, si los inversionistas transan en un

mercado over-the-counter, es posible que deban enfrentar costos de búsqueda adicionales

en mercados menos líquidos, porque en tal caso es posible que no existan posiciones que

puedan calzar con las necesidades de compra o venta.

En un mercado con agentes aversos al riesgo, si los factores anteriores oscilan a través del

tiempo de forma no predecible, este mismo hecho genera un costo adicional para el

inversionista, puesto que los costos de la liquidez ahora incorporan una compensación por

riesgo a través del tiempo. Por ejemplo, la existencia de costos de transacción en la forma

de primas para el broker es una fuente de iliquidez en los mercados, porque aumenta el

costo de liquidar el activo. Si además esta prima es variable en el tiempo de una forma

aleatoria, este riesgo de oscilación hace exigir una compensación adicional para el

inversionista averso al riesgo.

3.2. Tipos de liquidez y formas de medirla

16

En referencia a la liquidez de activos financieros, se han usado medidas de la liquidez que

descansan en estimaciones de los costos de trading, en el volumen de transacciones y en el

comportamiento de los precios.

Entre los indicadores del costo de trading, el bid-ask spread ha recibido la mayor atención.

Si bien este es un indicador global de liquidez, tiene la desventaja de que es posible que las

transacciones se cierren fuera del rango indicado por sus extremos, de forma que no sería

un indicador fiel del costo para un inversionista pequeño de transar en el mercado, porque

esta alternativa puede abaratar ese costo. Grossman y Miller (1988) han argumentado que

el bid-ask spread es una medida del costo de liquidiez sólo en el caso en que el market

maker cierra las puntas bid y ask al mismo tiempo. Además, la falta de disponibilidad de

datos dificulta la utilización de esta medida de forma generalizada.

Otras medidas de la liquidez de un activo, como el turnover (número de papeles transados

sobre el total emitido), el valor transado, el volumen transado y la frecuencia de

transacciones, se basan en datos sobre volúmenes de transacciones. Este tipo de medidas

captura la frecuencia de las transacciones, pero la primera de ellas ignora el costo que esto

genera. Además, su comportamiento es no-lineal respecto del bid-ask spread, lo que arroja

dudas sobre su aplicabilidad como medida alternativa a ésta.

Otro tipo de medidas trata de capturar el impacto en precios de las oscilaciones en el flujo

de transacciones. La generalización de Amihud para el turnover (la razón entre el retorno

diario absoluto y el volumen total de transacciones en dólares) captura el concepto de Kyle

de medir la respuesta de los precios al flujo de órdenes para cuantificar el nivel de iliquidez

derivado de diferencias informacionales en el mercado. Roll (1984) deriva una medida de

iliquidez observando que la autocorrelación entre los cambios de precios en los mercados

suele ser negativa. De acuerdo con Roll, la medida de bid-ask spread “efectivo” es:

�$$%&'()% *(+ , -./ .01%-+ 2√,�4) Donde Cov es la primera autocovarianza de los cambios en precios. Roll argumenta que

esta es una medida más fiel del costo de liquidar en un modelo donde los precios oscilan

entre el bid y el ask. Al mismo tiempo, Grossman y Miller (1988) señalan que esta medida

captura también el impacto en precios de los shocks de liquidez.

3.3. Tipo de liquidez abordada en este estudio y discusión de la medida utilizada

17

Este trabajo concentra su análisis de la liquidez de la deuda soberana examinando los

determinantes del bid-ask spread de estos bonos. La principal razón para utilizar esta

medida es la disponibilidad de datos. Recientemente, ha sido reconocida en la literatura la

escasez de datos como razón primaria de ausencia de estudios sobre liquidez en los

mercados de deuda, en particular en mercados emergentes (Hund y Lesmond, 2007). La

recopilación de datos para bonos de siete economías en desarrollo representa un avance

respecto a estudios anteriores, que se vieron detenidos por esta dificultad.

Si un inversionista desea transar inmediatamente un activo, el precio al que puede vender es

el precio bid, y aquel al que puede comprar instantáneamente es el precio ask. La diferencia

entre ambos se define como el bid-ask spread, y representa una compensación para el

market-maker que está encargado de las operaciones en una bolsa o tiene como giro de

negocio cerrar transacciones en un mercado over-the-counter. Se han propuesto tres

explicaciones básicas dentro del conjunto de explicaciones generales para la liquidez como

mecanismos para generar esta medida de iliquidez: costos de procesamiento de las órdenes

de compra o venta, costos de inventario y costos de selección adversa (Campbell et al,

1997). Los costos de procesamiento de órdenes constan de las primas cargadas por los

market-makers por el uso de sus servicios de provisión de liquidez, mientras que los costos

de inventario representan una compensación a los market-makers por mantener portafolios

distintos al óptimo2. Los costos asociados a selección adversa son las compensaciones

adicionales exigidas por los market-makers por la posibilidad de transar con inversionistas

que poseen información superior al resto, y en particular superior a la del market-maker, lo

que implica que en promedio las transacciones con estos inversionistas significarán una

pérdida.

Puesto que hay tres elementos que generan el bid-ask spread, las diferencias en esta medida

pueden estar capturando fenómenos diferentes al investigado en este trabajo. Por ejemplo,

en principio es posible que diferencias en costos de transacción (en la forma de costos de

procesamiento de órdenes) para los bonos de distintos países sean explicación de los

distintos niveles en el bid-ask spread medido. Así, es necesario incorporar controles para

2 Un market-maker debe mantener cierto stock de un activo que es transado en el mercado para poder hacer frente a las peticiones de compra y venta que se le realizan. Por lo tanto, el saldo de su cuenta no es permanentemente cero en los activos, lo que representa una fuente de riesgo. Ver Bodie et al. (2008).

18

los costos de transacción en la evaluación de los efectos de otras variables sobre el bid-ask

spread.

19

4. Relación entre variables macroeconómicas e institucionales y liquidez:

fundamentación teórica

4.1. Factores que afectan el costo de inventarios

De acuerdo con Chordia et al. (2001), la liquidez varía según el mercado presenta retornos

crecientes o decrecientes, y según la volatilidad reciente en los retornos. Por una parte, el

retorno de mercado es un posible determinante de la liquidez agregada porque gatilla

cambios en la composición de los portafolios óptimos y en las expectativas de los

inversionistas. En particular, declinaciones en el retorno de mercado pueden causar caídas

bruscas de la liquidez del mercado, porque los market-makers pueden encontrar dificultades

en ajustar sus portafolios en estas circunstancias, lo que aumenta el costo de mantener un

portafolio distinto al óptimo. Esto se traduciría en mayores niveles de bid-ask spread para

compensar el costo al market-maker.

Por otra parte, Ho y Stoll (1981) han demostrado que el riesgo de inventario aumenta con la

volatilidad de los retornos. En este caso, un aumento en la variabilidad de los retornos de

los activos incrementa el riesgo de la posición del market-maker, haciendo que se

incremente a su vez la compensación exigida.

Por lo tanto, al analizar la liquidez promedio de los bonos, es menester incluir como

determinantes tanto el retorno del mercado mundial como la volatilidad de los retornos.

Puesto que estos bonos se transan en el mercado de Eurobonos, lo pertinente es usar

medidas para el mercado internacional, y no el local de cada economía emisora. Debe

recordarse que finalmente estos bonos forman parte de los portafolios de los inversionistas

internacionales, para los cuales estos son los retornos relevantes.

4.2. Transparencia en la información entregada al mercado

4.2.1. Definición de transparencia fiscal

El concepto de transparencia denota la disponibilidad y la calidad de la información

disponible para un país. Esta transparencia puede referirse tanto a la predictibilidad de la

aplicación de políticas económicas y la claridad de su formulación, como a la posible

opacidad en la información macroeconómica disponible (Gelos y Wei, 2002).

4.2.2. Vínculo entre institucionalidad y liquidez

20

El vínculo entre instituciones y liquidez propuesto en este trabajo se da a través de la

transparencia que un mayor desarrollo institucional genera hacia el público. Por una parte,

mejores instituciones monetarias requieren la comunicación efectiva de los objetivos de la

autoridad al público, cuya formulación precisa requiere de liberación de información sobre

el estado de la economía y las políticas llevadas a cabo. Por otra, una mejora en el combate

contra la corrupción supone que se bloquean los mecanismos de rent seeking, uno de los

cuales pasa por las rentas informacionales.

De acuerdo con Kyun Kim (2008), las instituciones democráticas ayudan a los países a

evitar que se produzcan crisis de liquidez en los mercados internacionales de sus bonos. El

canal a través del cual actúan estas instituciones es la transparencia en los mercados. Mayor

calidad de las instituciones se traduce en mejores señales a los mercados sobre el estado de

los fundamentales de la economía. Esta ampliación de la información de dominio público

puede aminorar los problemas de iliquidez causados por la existencia de información

asimétrica en el mercado, en el sentido del modelo de Kyle (1985)3. Mercados poco

transparentes se ven expuestos a la existencia de un grupo de inversionistas con mejor

información (o capacidad de análisis) que el resto, lo que les permitiría obtener mejores

precios de aquellos menos informados. Los proveedores de liquidez de estos mercados

(brokers) anticiparían este hecho y exigirían una compensación superior respecto al caso en

que no existe la asimetría. Es decir, la falta de transparencia expone al mercado a asimetrías

de información que acaban encareciendo las transacciones vía aumentos en el bid-ask

spread.

En el caso de la medida de iliquidez bid-ask spread en específico, Glosten y Milgrom

(1985) han probado que una explicación es precisamente la existencia de asimetrías de

información. En este modelo, existen market-makers competitivos que pueden establecer

precios ask y bid para los activos, mientras los inversionistas deciden si compran al precio

ask, venden al precio bid o se abstienen de realizar una operación. Si d es el valor

fundamental del activo, los precios bid y ask son esperanzas del valor del fundamental que

3 Kyle (1985) considera un modelo donde los inversionistas no pueden distinguir entre los agentes informados y los desinformados entre las órdenes de compra y venta que se encuentran en el mercado. Por tal razón, los precios en este contexto incorporan un descuento de acuerdo a las órdenes observadas. Al ponderar el número de órdenes de venta o compra, los inversionistas ponderan la probabilidad de que el motivo de transacción sea la posesión de información privada no-observable.

21

deben reflejar que las transacciones anteriores son de compra o venta, dado que ello es

indicativo de información (buena o mala) sobre los flujos del activo. De esta forma:

*(+ �5+ | 7 , )%9'-: -./ �5+ | 7 , &4;01-:

En las ecuaciones anteriores, < representa la información pública con que cuenta el

market-maker. El equilibrio de este modelo es que existe un bid-ask spread positivo que es

reflejo del costo esperado para el market-maker de encontrar un inversionista informado en

el mercado. Nótese que si este inversionista fuera identificable, el market-maker no estaría

dispuesto a transar con él, porque su disposición a vender refleja que existen malas noticias

sobre el activo. Entonces, el market-maker hace una ganancia en promedio con los

inversionistas no-informados, para los cuales los precios bid y ask son demasiado bajos o

altos, y una pérdida en promedio con los inversionistas informados. Glosten y Milgrom

(1985) prueban además que el bid-ask spread aumenta cuando la precisión relativa de la

información de los inversionistas informados es mayor.

Siguiendo a Kyun Kim (2008), el vínculo entre democracia y transparencia se da en varios

sentidos. En primer lugar, la democracia supone algún grado de transparencia en sentido

normativo. Esto, porque la entrega de información oportuna es condición necesaria para

que los gobiernos den cuenta a los ciudadanos de su gestión. De forma más relevante, el

vínculo también aparece a nivel positivo, porque las instituciones electorales inducen a las

autoridades a revelar la información sobre los asuntos públicos. Por una parte, la existencia

de elecciones da incentivos a la oposición a pedir y publicar información que el gobierno

preferiría manejar a discreción. Además, la información pública puede ser vista como un

bien público. Persson y Tabellini (2000) argumentan que los líderes democráticos tienen

mayores incentivos a proveer este bien porque su habilidad para extraer rentas

informacionales está acotada por la institucionalidad de este régimen.

En tercer lugar, a los “incumbentes” en el poder político les interesa separar el resultado de

su gestión económica de los shocks económicos sobre los cuales no tienen control. Esto se

debe a que la ciudadanía tiene una demanda por resultados de gestión económica. Si los

resultados económicos son adversos, y estos son imputables a una pobre gestión de la

22

autoridad, es esperable que se refleje en un castigo electoral de parte de los votantes4

(Rosendorff y Vreeland, 2006). Un último argumento propuesto por Persson, Roland y

Tabellini (1997) apunta a que las instituciones de monitoreo que surgen en este tipo de

regímenes, en relación a la rendición de cuentas entre los poderes del Estado y la auditoría

que se desarrolla con instituciones independientes permite transmitir información al público

sobre el estado real de variables económicas clave.

En la investigación que sigue el análisis se concentra más en el vínculo entre transparencia

del mercado y liquidez, entendiendo que un marco analítico que explica la generación de

los espacios de transparencia y difusión de la información es el explicado en esta sección.

Debido a falta de indicadores políticos con suficiente varianza a través del tiempo, el

análisis del vinculo entre el régimen político y la transparencia subsecuente se soslaya.

4 En particular, Rosendorff y Vreeland (2006) muestran que la disposición de la autoridad a hacer anuncios creíbles en materia de empleo e inflación depende del tipo de régimen, siendo mayor en los países democráticos.

23

5. Evaluación Empírica

5.1. Descripción de los datos

La literatura sobre liquidez en mercados emergentes es escasa. Se ha atribuido este hecho a

la dificultad de obtener de series de precios y medidas de liquidez para este tipo de

instrumentos (Hund y Lesmond, 2007). La deuda de los países emergentes se transa

principalmente a través de dealers en los mercados over-the-counter, donde el registro de

datos en un terminal es menos frecuente. Como forma de superar este problema, se ha

accedido a los terminales de información de Thomson Reuters DatastreamTM, donde existe

registro histórico de transacciones para bonos actualmente en circulación en los mercados

secundarios. En esta fuente, el registro de valores para los precios bid y ask parte en todas

las series en septiembre de 2004, independientemente de la fecha de emisión del bono.

La base de datos consta de series de retornos, bid-ask spread y características de bonos para

una muestra de 7 países. Para cada país, se cuenta con un número variable de bonos, siendo

4 el número mínimo (Argentina) y 20 el máximo (Colombia). En total, se analizan datos

para 78 bonos en un período que comprende desde septiembre de 2004 a diciembre de 2009

en frecuencia mensual. Esta muestra incluye solamente bonos emitidos en dólar

estadounidense, lo que permite centrar el análisis en los instrumentos emitidos para el

mercado internacional en una moneda distinta a la local y soslayar la discusión sobre el

“pecado original” de las economías emergentes y la composición de monedas de las

emisiones de deuda.

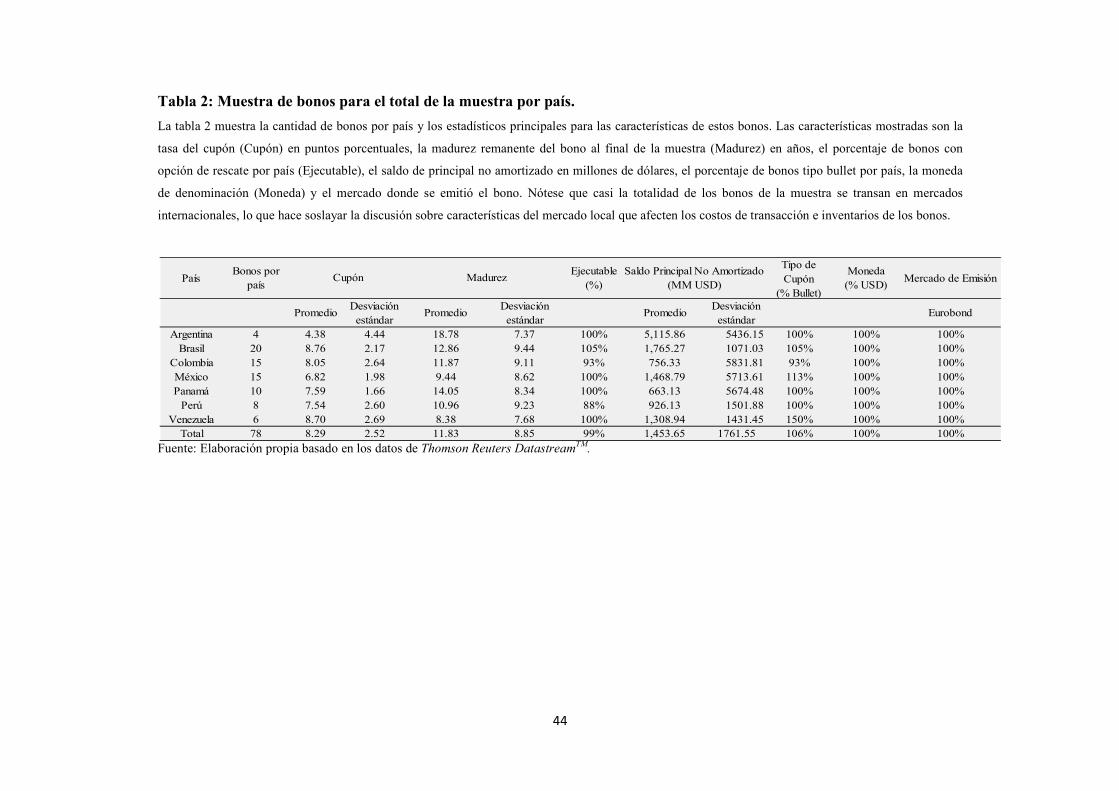

Un detalle de los bonos considerados se encuentra en la tabla 2. En ella se observa que los

bonos de la muestra difieren en las características de emisión según la economía que los

emite. Los bonos de menor tasa del cupón son los emitidos por Argentina, con una tasa

promedio de 4.38%. Todo el resto de los países se ubica sobre el 7.5%. Paralelamente, los

bonos argentinos son los de mayor madurez promedio, con 18.78 años. Le sigue Panamá

con 14.05 y Brasil, con 12.86 años. Se observa además que la mayoría de los bonos tienen

cláusula de rescate y su estructura de pagos es del tipo Bullet. Con excepción de Venezuela,

que ha emitido bonos en dólares en la jurisdicción de su propio país, el resto de los bonos

de la muestra han sido emitidos por bancos de inversión internacionales como underwriters

en los mercados de Eurobonos o bajo la jurisdicción norteamericana.

24

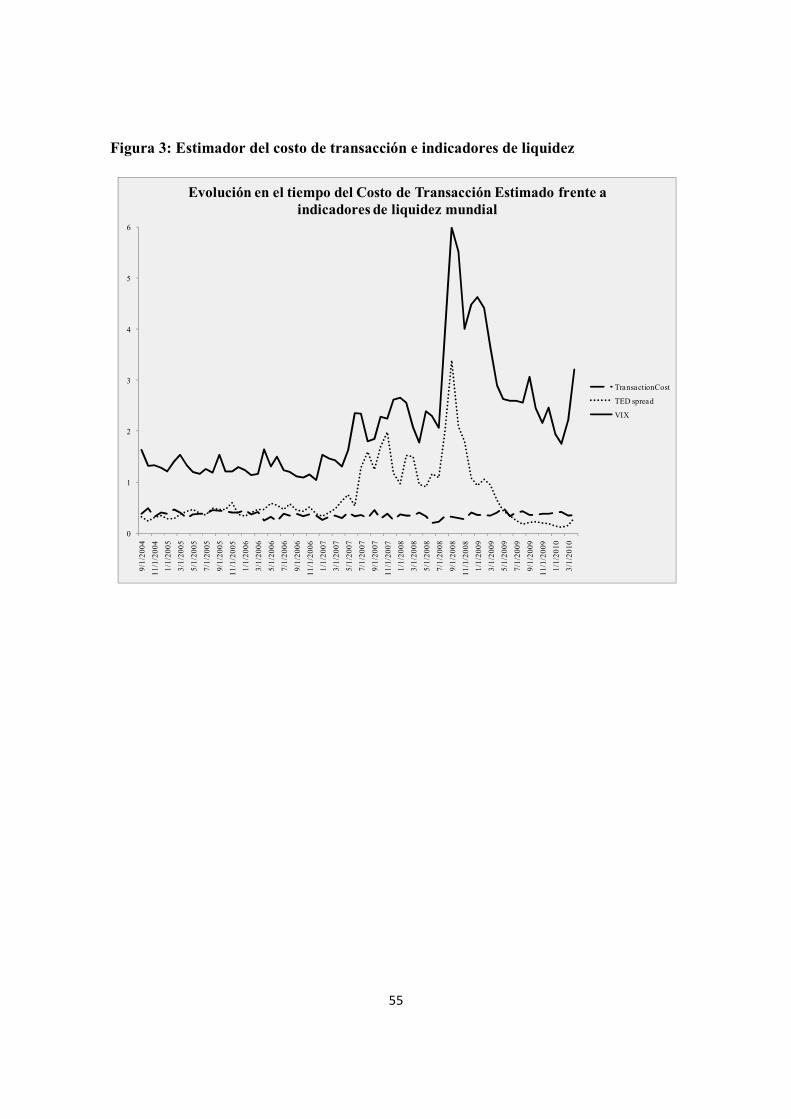

La figura 1 muestra la evolución de los bid-ask spread promedio para las siete economías

de la muestra a través del tiempo. Se observa que la correlación entre los bid-ask spreads

de los países es alta, aunque hay diferencias sistemáticas en la evolución a través del tiempo

de este indicador de liquidez. Por ejemplo, Argentina presenta un nivel mayor y un

incremento superior de la iliquidez en el episodio de crisis financiera mundial 2008-2009.

Al mismo tiempo, Brasil presenta un descenso sostenido en su promedio de iliquidez a lo

largo del tiempo respecto del promedio de los países de la muestra.

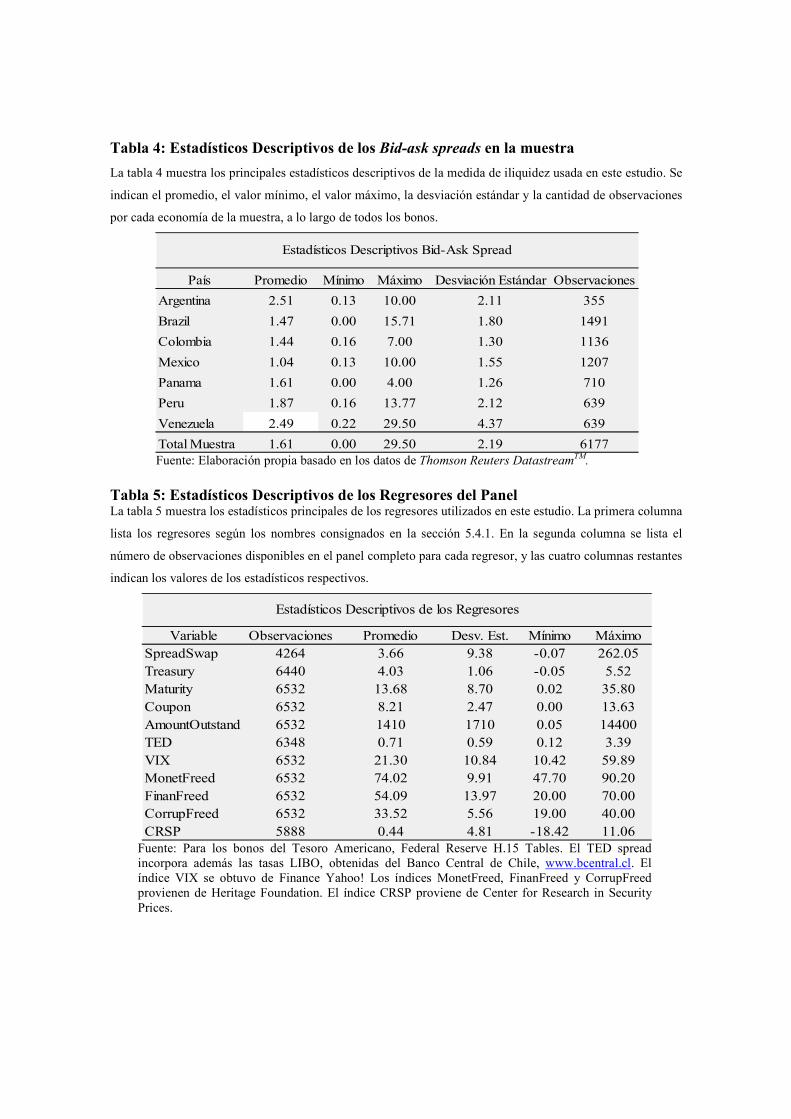

La tabla 4 permite apreciar los estadísticos del bid-ask spread para cada uno de los países

de la muestra. Contrariamente a lo que indica la figura, el país con mayor iliquidez es

Argentina, seguido de Venezuela. La diferencia se produce por el problema de tamaño de

muestra citado anteriormente. Es importante señalar, sin embargo, que la volatilidad

exhibida por la serie venezolana se condice con el estadístico global de la muestra, que

establece que la deviación estándar del bid-ask spread de Venezuela es casi el doble de los

países que le siguen, Argentina y Perú.

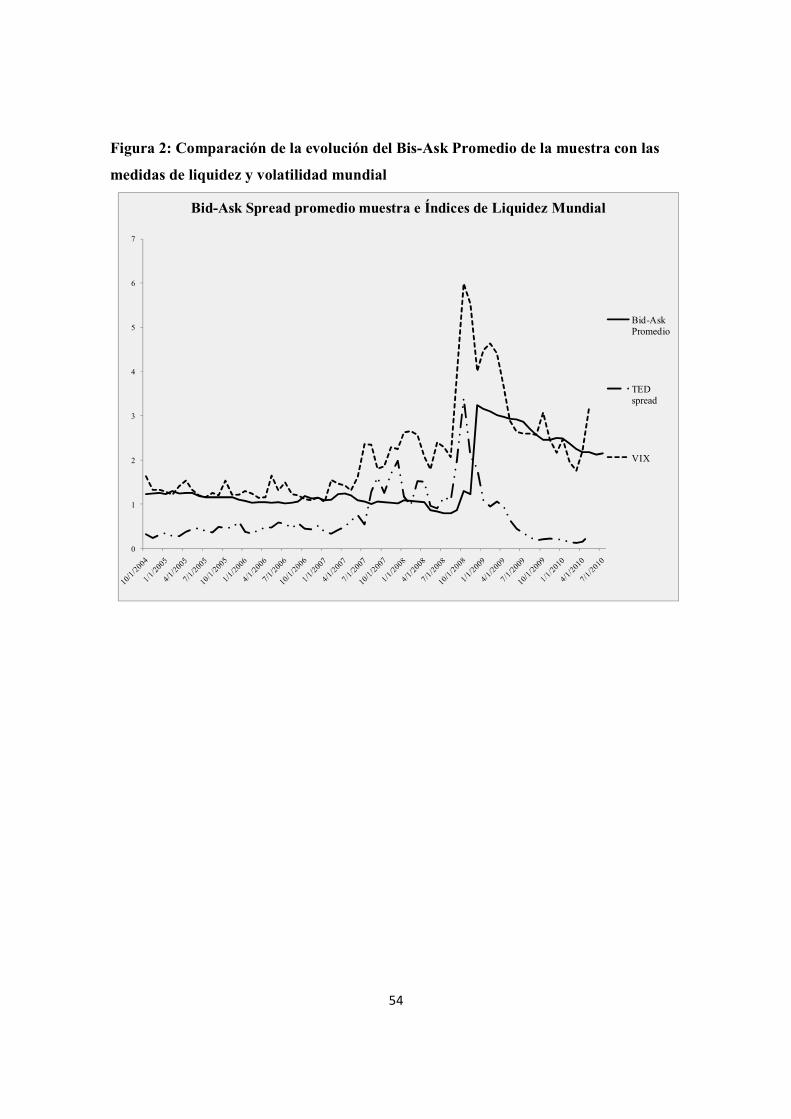

Las figuras 3 y 4 muestran la evolución conjunta de los bid-ask spread promedio para todos

los países de la muestra y los índices de liquidez mundial dados por el TED spread y el

índice de volatilidad agregada VIX. Nuevamente, al computar el promedio para toda la

muestra se obtienen diferencias significativas al incluir los países con menor número de

observaciones en la primera parte de la serie. Al computar un promedio que excluye estos

países, se observa que la correlación entre la iliquidez promedio de los bonos de la muestra

y la volatilidad agregada es alta, lo cual es notorio en el episodio de crisis financiera

señalado.

El panel construido para la estimación es desbalanceado, puesto que se cuenta con

información histórica para un grupo de bonos que difiere en madurez y fecha de emisión

original. A cada bono, que corresponde a la dimensión cross-section del panel, se le asocia

el valor correspondiente de las variables macroeconómicas e institucionales de la economía

que lo emitió. Cuando la frecuencia de los datos no coincide, el valor de la variable de

menor frecuencia se repite. Una alternativa a este procedimiento sería considerar valores

promedio de las variables de mayor frecuencia y usar datos anuales, al costo de perder parte

de la información.

5.2. Acotamiento de la muestra al mercado de Eurobonos

25

En la consideración de las componentes del bid-ask spread, se vió que éste tiene una parte

imputable al costo de procesamiento de las órdenes y otra a la compensación exigida por el

market-maker por el riesgo de inventario y el potencial problema de riesgo moral que pueda

existir en este mercado. Así, si se estudian bonos en mercados distintos, las diferencias

sistemáticas de bid-ask spread encontradas pueden imputarse tanto a diferencias en los

costos de transacción de los mercados donde se comercian los bonos como a las

compensaciones derivadas de los problemas citados. En particular, si los países eligen

como destino de sus bonos distintos mercados, y estos mercados difieren en sus costos de

transacción, incluso si no hay diferencias institucionales que hagan variar el grado en que

se dan estos problemas se encontrarán diferencias sistemáticas en la liquidez de estos

bonos.

Como forma de remediar este problema, se ha adoptado el siguiente procedimiento: se ha

acotado la muestra a bonos pertenecientes al mercado de Eurobonos exclusivamente. El

mercado de Eurobonos es aquel donde los bonos se emiten y venden fuera de la

jurisdicción del emisor. Las transacciones en este mercado ocurren principalmente over-

the-counter, y aunque su comercialización no se efectúa necesariamente en ningún país en

particular, las transacciones típicamente se hacen en Londres. Este mercado está

compuesto principalmente por bonos de la Industria Bancaria (45,2%), de corporaciones

financieras (23,4%), emisiones soberanas (5,7%) y otras emisiones de empresas privadas

(Claes et al., 2002).

En principio, no hay razones para postular diferencias en los costos de transacción de los

distintos bonos por el solo hecho de diferir en su emisor. Ahora bien, sí debe reconocerse

que los costos de transacción pueden variar en el tiempo. Por lo tanto, se usa el siguiente

enfoque: como control de los costos de transacción del mercado de Eurobonos, se usa el

costo promedio (medido por el bid-ask spread) de una serie de bonos altamente líquida. En

este caso, se considera una muestra de bonos soberanos de economías desarrolladas

transados en este mercado, todos los cuales tienen clasificación de riesgo superior a A en

las agencias Moody’s y Standard and Poor’s. Un detalle de las propiedades estadísticas de

esta serie puede verse en la figura 3. La característica más notoria es que el bid-ask spread

de este promedio es sustancialmente inferior al de los bonos de la muestra, lo que entrega

una idea del tamaño relativo de las compensaciones exigidas por lo market-makers.

26

5.3. Institucionalidad tras las emisiones de bonos de la muestra

Existen dos problemas potenciales en la muestra elegida que hacen peligrar la

representatividad de los bid-ask spreads de estos bonos como medida de la liquidez

promedio de las deudas de estos países. Uno de ellos es el tamaño de muestra. Si bien el

conjunto de bonos totales es amplio (con un total de 78, lo que entrega una cantidad

promedio de bonos por país superior a 11, que es un nivel cercano a otros estudios, por

ejemplo Ugur (2009)), para algunos países la cantidad de bonos es muy pequeña. Para la

economía de Argentina, sólo fue posible rescatar datos para cinco bonos. Relacionado con

este problema, surge la interrogante de si existe un sesgo de supervivencia en la muestra

elegida. Si los bonos menos líquidos también tienen menos registros en los terminales de

los servicios de información financieros como Bloomberg o Reuters, una economía cuyos

bonos en general son menos líquidos presentará también problemas de disponibilidad de

datos mayores.

Por otra parte, existen dos economías en la muestra cuya deuda ha tenido problemas de

renegociación y default en un pasado reciente: Argentina y Venezuela. Esto suscita la

pregunta sobre la naturaleza de los bonos emitidos por estas economías que se encuentran

en la base de datos.

Argentina

Argentina entró en default de su deuda el 24 de diciembre de 2001, cuando declaró la

suspensión de pagos para una serie bonos por un monto total de US$144.453 millones. Este

hecho generó un cierre inmediato de los mercados de capitales internacionales a las

emisiones argentinas, y el inicio de un proceso de negociación y reestructuración que se

extendió desde 2002 a 2005 en su primera etapa y continúa en ejecución (Damill et al.,

2005). Las primeras propuestas del gobierno argentino se plantearon el año 2003, y

apuntaban a realizar un canje de los títulos en default por series nuevas que dejaban fuera

los intereses pactados y no pagados de las emisiones anteriores. Tras dos ofertas que no

recibieron acogida favorable entre los inversionistas (Propuesta de Dubai y Propuesta de

Buenos Aires), la evolución de los mercados financieros hacia fines de 2004 hizo que las

posturas de gobierno argentino se tornaran más favorables para los inversionistas, al

aproximarse a los valores de mercado de los títulos en default.

27

A inicios de 2005, se realizó el canje de la deuda antigua por las nuevas emisiones, proceso

que acabó con una tasa de aceptación del 76,15%. Con este canje, US$62.300 millones en

bonos antiguos fueron retirados del mercado y permutados por nuevas unidades por un

valor principal equivalente.

De los bonos de la muestra, tres corresponden a títulos en default, emitidos entre

septiembre de 1997 y marzo de 1999. Estos títulos se siguen transando en los mercados

internacionales porque no formaron parte del canje de deuda de 2005. Otros dos bonos

fueron emitidos durante 2005 y forman parte del proceso anterior. El detalle de los bonos

incluidos se encuentra en la tabla 3.

Venezuela

Aunque durante la última década no se registran episodios de default en los títulos

venezolanos, la situación de la deuda de este país es particular por el elevado nivel de

riesgo país alcanzado en los últimos años fruto de cambios políticos en esa nación. Durante

el cuarto trimestre de 2009, éste se ubicó en 884 puntos base, y en el último tiempo en los

primeros lugares del ranking de riesgo país para las economías latinoamericanas.

A inicios de la década, la deuda pública venezolana representaba un 27,2% del PIB, y un

69% de esa deuda correspondía a deuda externa denominada en dólares. Posteriormente, la

reducción de la actividad económica llevó a las autoridades a financiar el gasto con un

aumento del endeudamiento, que alcanzó un 47,5% del PIB a fines de 2002. Durante el

período 2004-2008, junto con el repunte de los precios del crudo, la deuda pública

disminuyó su importancia como fracción del producto total. A fines de 2009, la fracción

representa un 13,5% del PIB. La caída se explica por el retiro de títulos del mercado

internacional. Durante el primer trimestre de 2006, se llevó a cabo una operación de

recompra de bonos Brady por un valor par total de US$3900 millones. Paralelamente, el

Ministerio de Finanzas de Venezuela ha efectuado desde 2005 emisiones de Eurobonos en

el mercado local y emisiones en conjunto con Argentina.

Durante el segundo trimestre de 2007, Venezuela anunció su retiro del Fondo Monetario

Internacional y el Banco Mundial. Puesto que la mayor parte de los bonos incluyen como

covenant la obligatoriedad de pertenecer a estas instituciones para el emisor, el

incumplimiento de esta cláusula llevó a los bonos a un default técnico. Sin embargo, el

gobierno venezolano siguió haciendo los pagos de intereses de los cupones

28

correspondientes. Tras el estallido de la crisis financiera internacional 2008-2009, los bonos

de Venezuela alcanzaron spreads de 1567 puntos base en marzo de 2009. De esta forma, la

deuda venezolana existente a inicios de la muestra se compone de títulos emitidos con

anterioridad al nuevo gobierno. La serie de reformas económicas y políticas que han

distanciado a Venezuela del mercado financiero internacional ha tenido un impacto mayor

en sus nuevas emisiones, que se han concentrado en la jurisdicción local en los últimos

años. Un detalle de los bonos de este país incluidos en la muestra se encuentra en la Tabla

3.

5.4. Especificación del modelo empírico para investigar determinantes

estructurales de los spreads

El modelo que se propone busca establecer la relación entre las variables macroeconómicas

e institucionales del país emisor y el nivel del bid-ask spread de los bonos emitidos por este

país. Para ello, se lleva a cabo una estimación de panel desbalanceado que muestra la

relación entre las variables mencionadas y el nivel de esta medida de liquidez. La

especificación básica del modelo econométrico tiene la forma de la ecuación 1:

=�./ , >(+?� �� � @� � A� En la ecuación anterior, =�./ , >(+?� corresponde al bid-ask spread del bono i en la fecha t, Xit es una matriz de regresores, que incluye las variables detalladas en la sección

siguiente, �� y corresponden a los coeficientes de la regresión estimada, y A� es un error aleatorio. La estimación se hace utilizando la matriz de errores robustos para eliminar los

problemas de heterocedasticidad.

5.4.1. Variables incluidas en la regresión

Variables idiosincráticas de cada bono

De acuerdo con la investigación de Longstaff et al. (2005) para los componentes del spread

de bonos corporativos, características idiosincráticas de los bonos tales como la tasa del

cupón, el monto del principal, la antigüedad del bono, su madurez y el rating de crédito

están correlacionadas con la parte del spread no explicada por riesgo de crédito. Por lo

tanto, se incluyen dentro de las variables explicativas para aislar efectos idiosincráticos de

cada bono. Estos efectos pueden entenderse como características de los bonos que

favorecen en algún sentido el portafolio de los inversionistas que los compran y que hacen

29

que ciertas series sean más transadas que otras. Se incluyen dentro de la regresión los

siguientes atributos:

• Tasa del cupón (Coupon). La evidencia en Longstaff et al. (2005) muestra que

bonos con cupones más grandes tienden a ser más líquidos. Por lo tanto, el signo

esperado de la influencia sobre el bid-ask spread es negativo.

• Monto del principal (AmountOutstand). Este valor es una medida del tamaño de la

emisión y del mercado que está satisfaciendo. Así, bonos con un principal más alto

debieran tener un menor bid-ask spread, reflejo de la mayor amplitud de mercado

que cubre este bono.

• Plazo de expiración remanente (Maturity). Se ha mostrado que la liquidez de la

deuda corporativa también se incrementa cuando es mayor el plazo remanente de

expiración del instrumento (Longstaff et al., 2005). Esto refleja la idea de la

existencia de on-the-run y off-the-run securities. Es decir, para los bonos

recientemente emitidos existe una mayor facilidad de encontrar posiciones de

compra y venta, porque el mercado de corto plazo compuesto por hedgers y

speculators es más amplio. Al incluir esta variable, se testea si el efecto es similar

en el mercado de deuda soberana. Se espera entonces que el signo de esta variable

sea negativo.

• Spread del contrato CDS emitido sobre el bono (SpreadSwap). Esto permite separar

el efecto que puedan tener los fundamentos de aquel que tienen a través de la

modificación de la calidad de crédito.

Variables de la economía local

• Variables de desarrollo institucional. En este caso, se consideran varios indicadores

de desarrollo institucional desarrollados por Heritage Foundation. La conjetura es

que mayor desarrollo institucional, en el sentido de instituciones con menor

intervencionismo estatal, mayor independencia de las autoridades monetarias, mejor

funcionamiento del mercado financiero local y menores problemas de corrupción se

asocian a menor incertidumbre para el inversionista y mayores niveles de liquidez

en el mercado de deuda emitida por ese país. Los indicadores seleccionados son:

Índice de Libertad Monetaria (MonetFreed) e Índice de Libertad Financiera

(FinanFreed) Adicionalmente, se considera el Índice de percepciónde la Corrupción

30

(CorrupTransInt) desarrollado por Transparencia Internacional como una medida

del desarrollo institucional en el combate a la corrupción y las malas prácticas.

El Índice de Estabilidad Monetaria es una medida que intenta capturar el grado de

estabilidad de precios conseguido en una economía, castigando por las distorsiones

de precios que puedan existir. El procedimiento de cálculo de este índice considera

un promedio ponderado de la inflación de los últimos tres años y una penalización

por la existencia de controles de precios:

�9$B-&(ó9 �14;%+(4 D��9$B-&(ó9 � D��9$B-&(ó9E� � D��9$B-&(ó9E� �(*%1'-+ !49%'-1(- 100 , �H�9$B-&(ó9 �14;%+(4 , �%9-B(I-&(ó9 ��

Por su parte, el Índice de Libertad Financiera captura la seguridad del sistema

bancario, así como la independencia de éste del control gubernamental. El máximo

puntaje en este índice se obtiene en una economía donde existe un Banco Central

independiente que regula sólo el cumplimiento de las obligaciones contractuales, el

gobierno no mantiene propiedad de los bancos, existe libertad para emitir

instrumentos financieros y las instituciones financieras extranjeras tienen libre

acceso al mercado, bajo las mismas condiciones que las domésticas.

El Índice de percepción de la Corrupción mide el grado de corrupción percibido en

180 países de todo el mundo. Este índice es un resumen de 13 encuestas parciales

que incluyen reportes de expertos y opiniones de empresas. El valor de este índice

es recalculado con una frecuencia anual. Valores más altos de este índice indican

que el país tiene una mejor institucionalidad para combatir la corrupción. Su rango

de variación está entre 1 y 10.

• Variables dummies indicadoras de los países (Dumm_Argent, Dumm_Bras,

Dumm_Colom, Dumm_Mex, Dumm_Pan, Dumm_Per, Dumm_Ven). A fin de

controlar por otros factores distintos a las variables institucionales que caractericen

a los países, se incorpora en la regresión de efectos aleatorios una variable

indicadora de cada economía.

Variables de condiciones financieras globales

• TED spread. El TED spread se define como entre la tasa de los T-bill a 3 meses y la

tasa LIBO en dólares en el mismo plazo. Este indicador se usa como medida del

31

riesgo de crédito percibido en la economía global. En condiciones de aumento del

TED spread, los inversionistas internacionales demandarán más activos líquidos

como forma de resguardarse frente al mayor riesgo agregado. En efecto, un aumento

no anticipado en las tasas LIBO causan menores préstamos en el mercado

internacional interbancario. Puesto que los bancos deben cumplir con requisitos de

reservas, existen menos préstamos tanto a otros bancos como al resto de los clientes.

Esto significa que se retiran capitales de los mercados de deuda emergentes y por lo

tanto aumenta la iliquidez en estos mercados5. Dado esto, la relación esperada entre

el TED spread y el bid-ask spread de la deuda soberana de países emergentes es

positiva.

• Índice VIX de volatilidad de mercado (VIX). Corresponde a una medida de

volatilidad implícita de las opciones sobre el S&P 500. De acuerdo con Chordia el

al. (2003), los shocks de liquidez y volatilidad están correlacionados de forma

positiva y significativa en los mercados de acciones y bonos de los Estados Unidos.

Por ende, valores mayores de este índice son indicativos de mayor volatilidad

mundial y por lo tanto menores niveles de liquidez para los mercados emergentes.

Esta medida ha sido usada como indicador alternativo de liquidez mundial en las

pruebas de robutez, arrojando valores similares al TED spread. La correlación

medida entre ambas variables es 0.7.

• Índice CRSP de retorno global (CRSP). Este índice corresponde a un portafolio de

valores provenientes de S&P 500 y el NASDAQ Composite Index, que refleja el

retorno de mercado global. Siguiendo a Chordia et al. (2001), este retorno debiera

tener un impacto positivo sobre la liquidez de mercado.

• Retorno de los Bonos del tesoro Americano (Treasury). Para cada madurez

remanente de los bonos, se calcula el retorno en la curva cero nominal de los bonos

del Tesoro Americano. Puesto que no existe en cada momento del tiempo un

Tresury Bond con la madurez requerida, en cada fecha se calibra una curva usando

los datos de bonos de madurez igual a 1, 3 y 6 meses, y 1, 2, 3, 5, 7, 10, 20 y 30

5 La existencia de ciclos de liquidez en los mercados emergentes que explican esta dinámica ha sido investigada por Fostel y Geanokoplos (2008).

32

años disponibles en la Reserva Federal. El detalle de este cálculo se encuentra en el

apéndice 1.

• Control por costos de transacción en el mercado de Eurobonos (TransactionCosts).

Se añade como regresor la proxy del costo de transacción en el mercado de

Eurobonos, de forma de controlar la parte del bid-ask spread que se debe a costos

de procesamiento de órdenes. Puesto que los bonos se transan en el mismo

internacional, esta medida de bid-ask spread para los bonos más líquidos controla

por los costos de transacción comunes a todos los bonos de este mercado.

5.4.2. Discusión de las propiedades estadísticas de los regresores

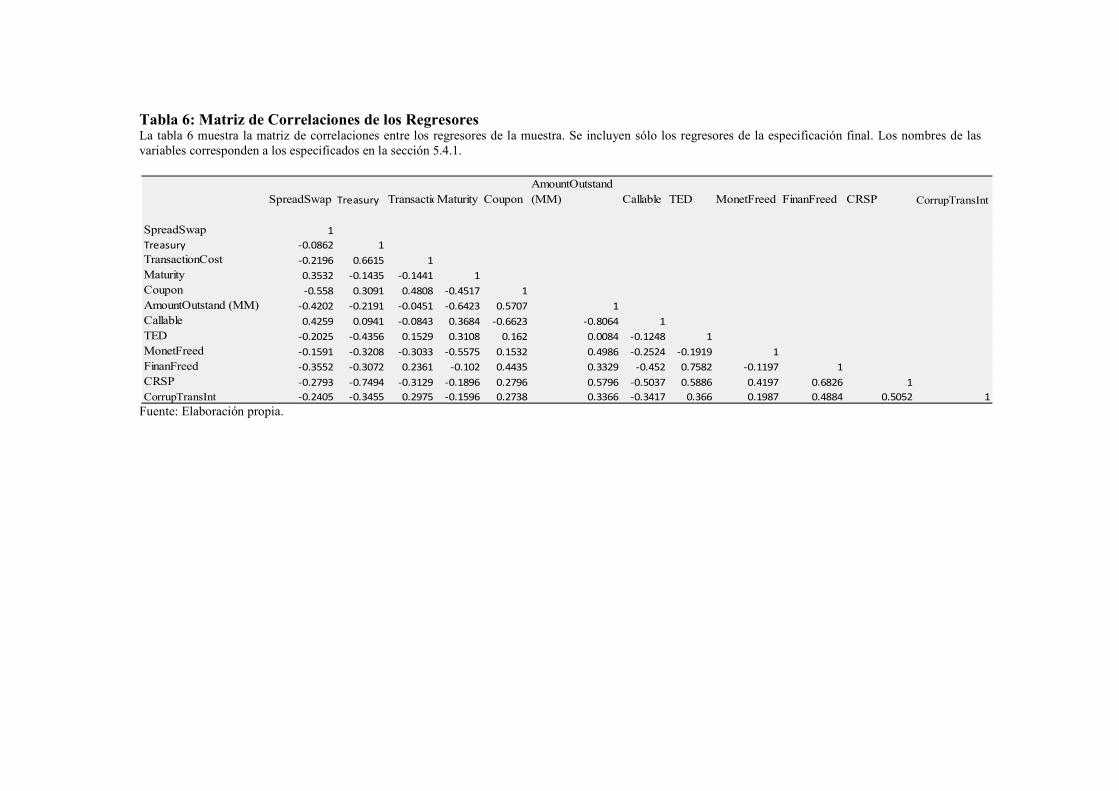

Un punto importante a examinar son las propiedades estadísticas de los regresores, en

particular los índices institucionales cuya influencia se está investigando. Si estos índices

tienen una varianza muy pequeña, es inverosímil obtener coeficientes significativos, puesto

que la varianza de un estimador lineal es inversamente proporcional a la varianza de los

regresores.

Las figuras 5, 6 y 7 ilustran la evolución a través del tiempo de estas variables

institucionales. Se observa que tanto la variable de Institucionalidad Monetaria como la

variable de Institucionalidad contra la Corrupción presentan una variabilidad apreciable a

través del tiempo. Esto no sucede con la variable de Institucionalidad Financiera, cuyo

valor cae entre 10 casos posibles, y en muchos casos las series entre países se superponen,

haciéndolos indistinguibles.

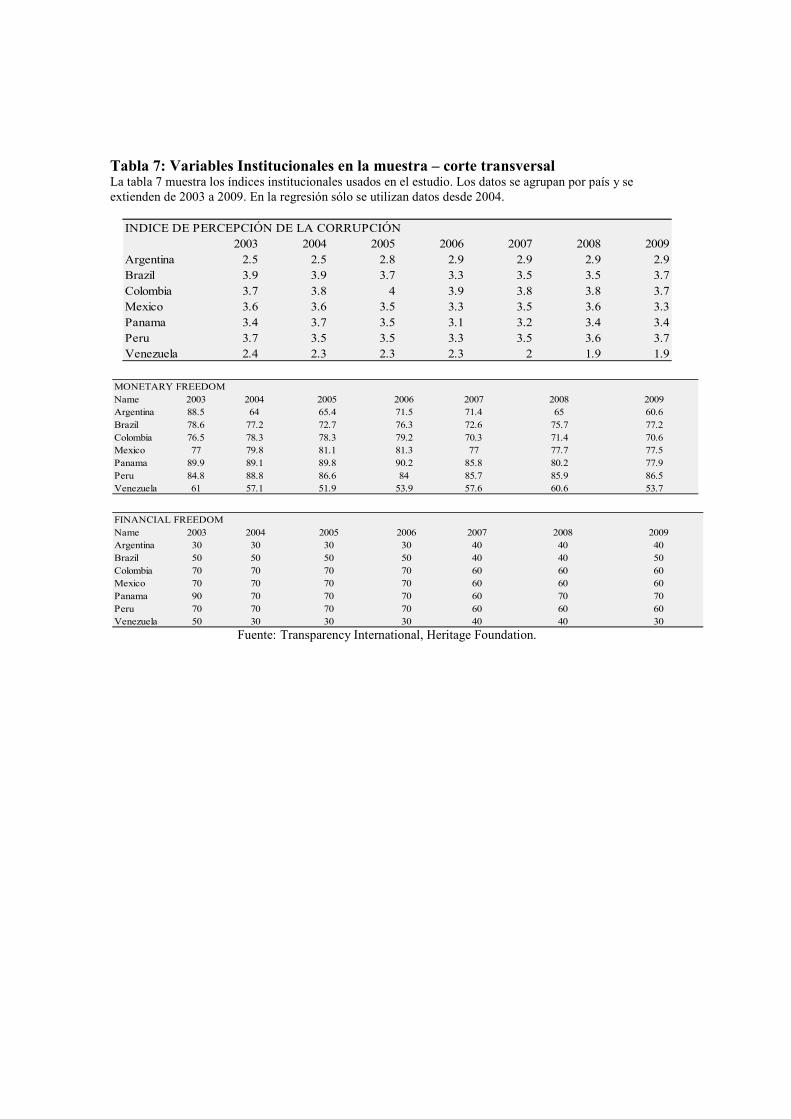

La tabla 7 muestra el comportamiento en corte transversal de estos índices de manera

tabulada. Al igual que las figuras recién citadas, las variables Monetaria y de Corrupción

tienen diferencias importantes entre países, lo que no sucede con el índice de

Institucionalidad Financiera.

Por otra parte, es importante notar que el examen de la varianza de los regresores no es

incondicional. El punto central es probar que la relación entre al varianza de la variable

explicada y la de los regresores es suficiente como para generar una varianza de los

estimadores dentro de un rango normal. La varianza computada para el bid-ask spread a lo

largo de toda la muestra es 4,8. El examen de las varianzas muestrales de los regresores en

33

la tabla 5 muestra que sus valores son 195,2; 98,2 y 30,9. Aunque este análisis no es

conclusivo (porque finalmente el estadístico t determina la significancia del coeficiente), sí

sugiere que, en principio, la variabilidad de los tres índices genera rango de varianza para

los estimadores del orden de 0,1-0,01. De esta forma, con coeficientes estimados entre 0,2 y

0,02 se obtienen valores que pueden resultar significativos.

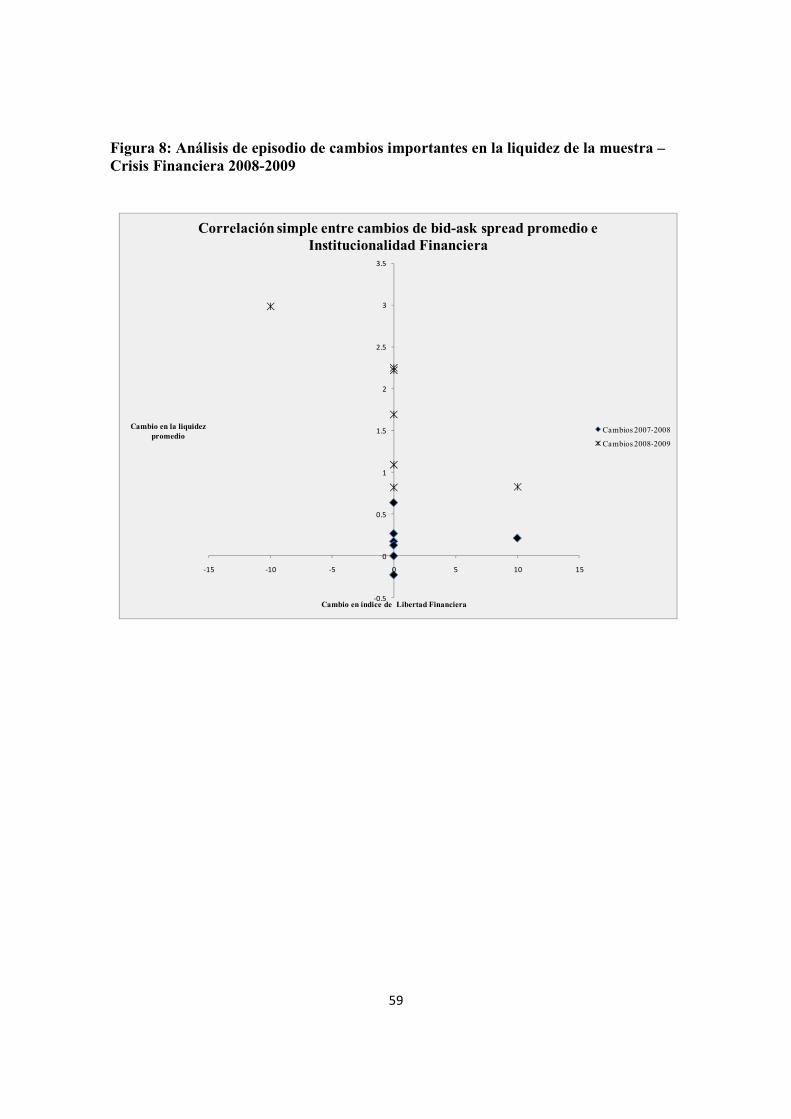

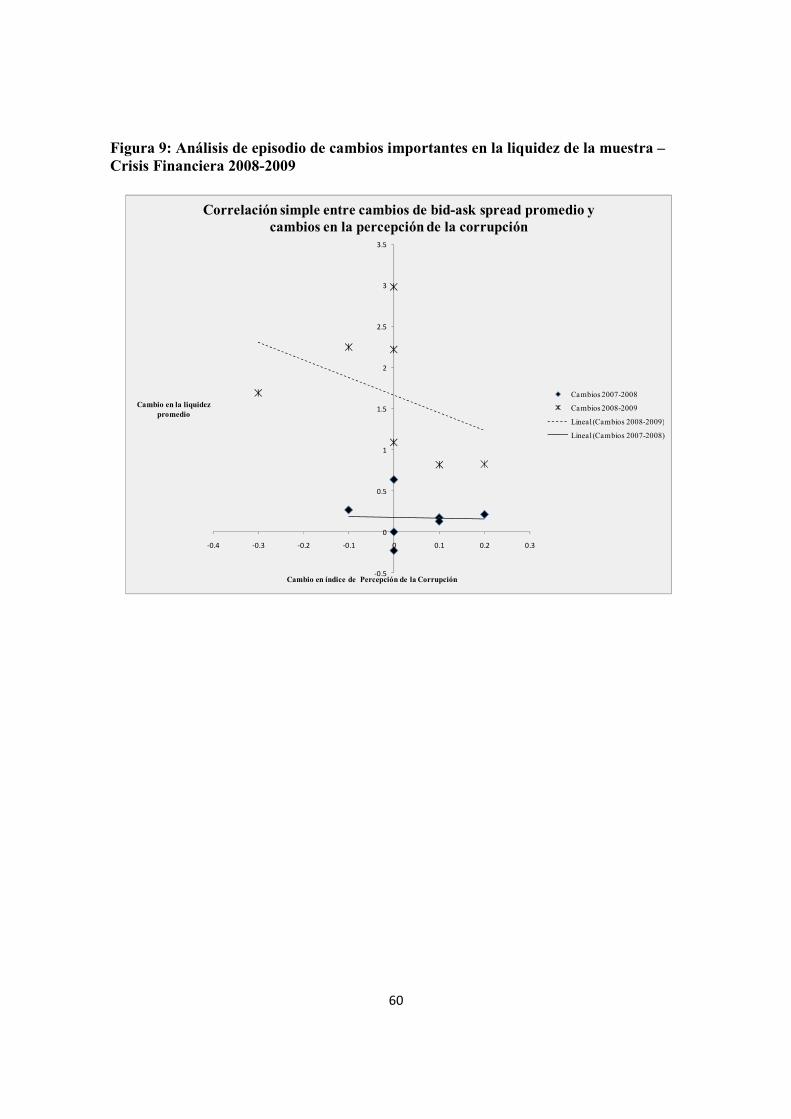

5.4.3. Examen preliminar de episodio de crisis financiera

Una forma de analizar exploratoriamente los datos es estudiar los cambios en la liquidez

agregada en el episodio de crisis financiera internacional 2008-2009. Para ello, se computan

los cambios en las variables institucionales consideradas y los cambios en el promedio de

bid-ask spread por país. Los gráficos que muestran las correlaciones simples son las figuras

7, 8 y 9. En la figura 7, se observa una relación negativa entre los cambios de liquidez y

cambios en el indicador institucional. Esto no se repite para el caso del indicador de

Institucionalidad Financiera, puesto que la variabilidad del índice es demasiado baja. Para

el caso de la percepción de la corrupción, nuevamente se muestra una clara relación

negativa para el año de crisis financiera. Estas relaciones sugieren la existencia de

correlación entre las variables. El análisis de regresión incluido a continuación examina si

estas correlaciones pueden insertarse de forma rigurosa en un modelo explicativo.

34

6. Resultados

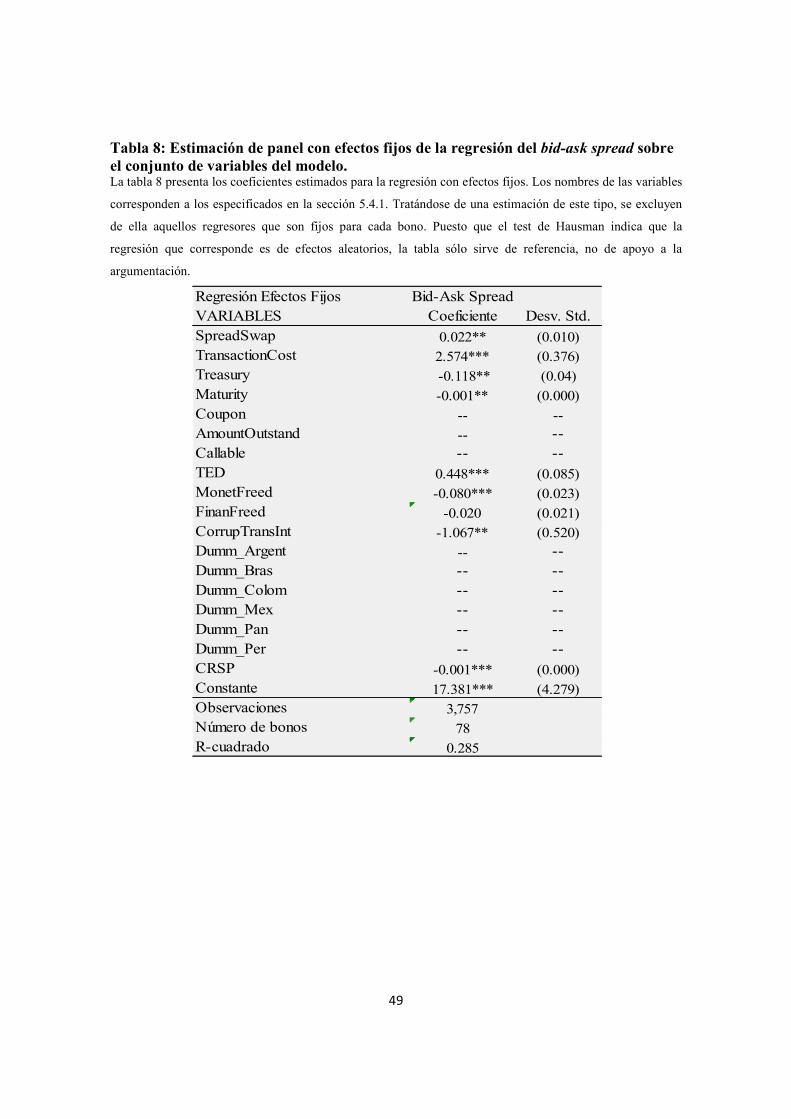

La estimación del modelo se realiza en primer lugar considerando efectos fijos. Con esto, se

supone que el efecto individual inobservable es fijo a través de los bonos, que son la

dimensión cross-section del panel. Bajo esta estimación, los resultados son los entregados

en la tabla 8.

En esta estimación, las características individuales de los bonos que no varían a través del

tiempo se excluyen de la estimación. Con esto, las variables que explican el nivel de los

bid-ask spread son la tasa de los bonos del Tesoro Americano, el TED spread, el nivel del

índice CRSP y las variables de institucionalidad Monetaria y Financiera de los países. Sin

embargo, al realizarse un test de Hausman para evaluar la pertinencia de esta

especificación, el valor del estadístico Chi-cuadrado es menor que el valor crítico, lo que es

indicativo de que el modelo pertinente debe considerar efectos aleatorios.

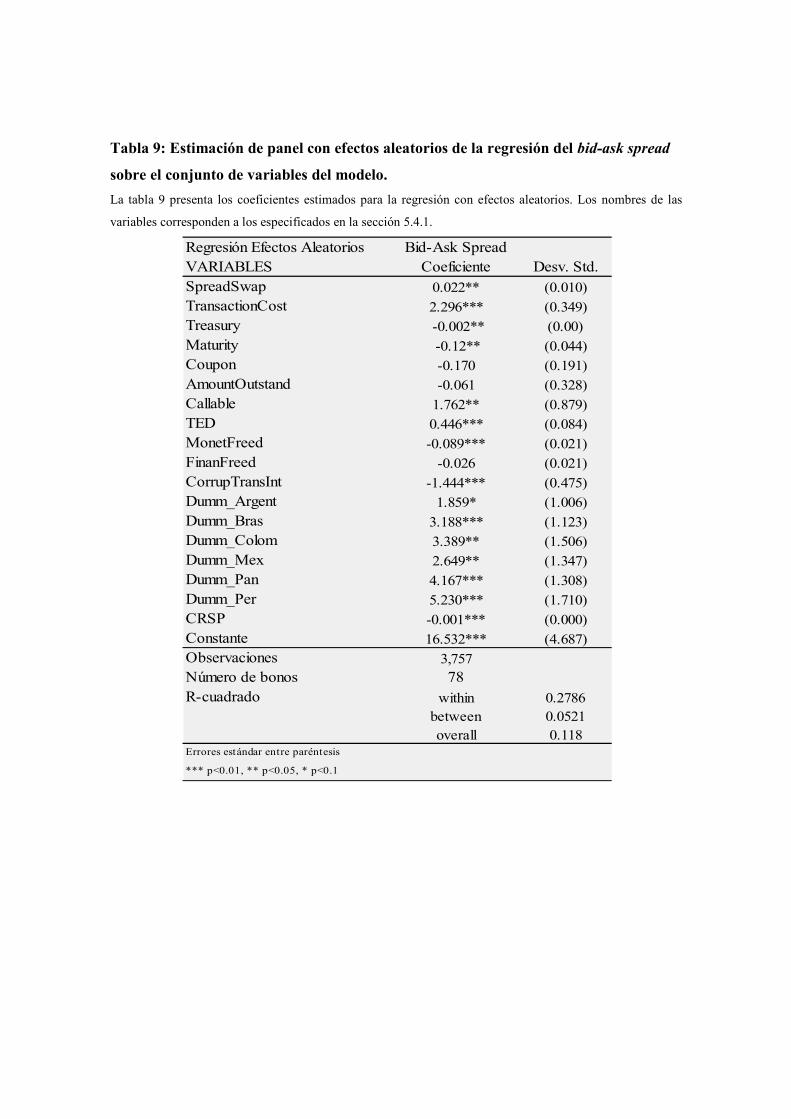

La tabla 9 muestra los resultados de la estimación de panel del modelo propuesto por

efectos aleatorios. En primer lugar, se observa que un aumento en el spread del swap

emitido sobre los bonos incrementa la iliquidez de éstos. Esto sugiere la existencia de una

relación entre el riesgo de crédito y costo de iliquidez. Bonos con peor calidad de crédito, y

consiguientemente mayor spread sobre sus CDS, tienen también mayor bid-ask spread.

Este hallazgo va en la misma dirección que la conjetura de Chen et al. (2005) sobre la

relación entre riesgo de crédito y liquidez.

Se observa además que de las variables idiosincráticas de los bonos, sólo la madurez

remanente, y el carácter de rescatable tienen un efecto significativo. Bonos con mayor

madurez remanente tienen un bid-ask spread más bajo, lo que confirma el efecto on-the-

run/off-the-run securities. En el mismo sentido, los bonos rescatables son menos líquidos

en esta muestra, reflejando que el castigo de los inversionistas a las emisiones cuya

maduración es indefinida no sólo afecta el retorno total, sino también al costo de liquidez.

En este caso, un incremento de un año en la madurez remanente conduce a una reducción

en el margen de 0.12 puntos base en el bid-ask spread, mientras que la calidad de rescatable

hace que un bono tenga un bid-ask spread 1.8 puntos base superior. En cambio, no se

confirma también la evidencia encontrada por Longstaff et al. (2005) para bonos

corporativos en el mercado norteamericano, en el sentido de que bonos con mayor tasa del

35

cupón sean más líquidos. El monto de emisión tampoco tiene un efecto significativo sobre

el bid-ask spread.

Respecto a las variables del mercado internacional, tanto la tasa del Tesoro Americano

como el índice de liquidez mundial TED y el índice CRSP tienen efectos significativos.

Para el retorno de los bonos del Tesoro, un aumento de esta tasa incrementa el nivel de

iliquidez en el mercado mundial y en particular en el mercado de deuda soberana de estos

países. Además, incrementos en el nivel de volatilidad mundial hacen que aumente el nivel

general de los spreads, en conformidad con la predicción de la hipótesis de costo de

inventario. En efecto, en períodos en que aumenta la iliquidez mundial, es más probable

que el market-maker no encuentre fácilmente una contraparte para llevar el inventario de

una activo determinado a cero. Anticipando esto, debe exigirse una compensación mayor

por concepto de costo de inventario. El retorno de los mercados internacionales tiene un

efecto positivo sobre la liquidez de estos bonos, y por lo tanto negativo en los bid-ask

spreads de estos bonos. Esto también se ajusta a la discusión de la sección 5.4.1.

Finalmente, las variables institucionales que resultan significativas corresponden a los

Índices de Libertad Monetaria y de Percepción de la Corrupción. Ambos índices tienen un

efecto igual al esperado, siendo negativo en ambos casos.

Lo anterior puede interpretarse en términos estadísticos y económicos. Como se mencionó

en la sección 5.4.1, el índice de Libertad Monetaria considera un premio por la menor

inflación del país y un castigo por la existencia de controles de precio en el país. Por una

parte, esta serie tiene suficiente varianza como para explicar parte de los movimientos de

los bid-ask spreads a través del tiempo, lo que es más improbable para una serie como la

del desarrollo del mercado Financiero Local, cuya variabilidad a lo largo de los años es

baja. Visto desde la intuición económica, el menor costo promedio que reciben los bonos

por concepto de iliquidez en los países donde el combate a la inflación sin controles de

precios puede explicarse por el éxito de las economías por llevar las expectativas del

mercado hacia el nivel de compromiso de la autoridad. A falta de una medida directa de

transparencia en la entrega de información, esta evidencia sugiere que el grado de

transparencia y comunicación que requiere la autoridad monetaria con el público para

combatir con éxito las alzas sostenidas de precios tienen como efecto colateral una

liberación de información a los inversionistas que despeja la incertidumbre sobre los

36

fundamentos de la economía y aminora los potenciales problemas de información

asimétrica que puedan existir.

En el mismo sentido, economías con más éxito en el combate a la corrupción enfrentan

menos problemas de iliquidez en los mercados internacionales. Nuevamente, el canal

propuesto es la transparencia en la información entregada a los mercados. Una economía

con menores problemas de corrupción es una economía más comprensible para los

inversionistas internacionales, de forma que se aminoran las diferencias informacionales

que pueden tener los inversionistas en el mercado.

Para el caso de la libertad financiera, el vínculo existente entre la libertad de los mercados

financieros locales y el grado de transparencia del mercado es difuso. En este caso, la proxy

elegida para medir el grado de transparencia en la economía es muy imperfecta. Es un

punto a probar que las instituciones financieras menos reguladas y más independientes

producen mayor transparencia en el traspaso de información, y evaluado empíricamente, no

parece sustentarse la idea de que el desarrollo financiero local afecte de forma significativa

la liquidez de un conjunto de bonos que son transados en un mercado internacional, con

independencia del emisor. Desde el punto de vista del inversionista, lo relevante es el

patrón de flujos esperados a recibir.

Estudio de los efectos de interacción entre iliquidez mundial y las variables

institucionales

Una forma de evaluar alternativamente la hipótesis estudiada es mirar los términos de

interacción entre la liquidez mundial y las variables institucionales estudiadas. Con este

objeto, se definen las variables de interacción InterMonetTED, InterFinanTED e

InterCorrupTED, las cuales corresponden respectivamente al producto de las variables de

Institucionalidad Monetaria, Institucionalidad Financiera e Institucionalidad en el Combate

contra la corrupción con el TED spread. Un coeficiente negativo para estas variables

significa que el mayor desarrollo institucional contrarresta el aumento en el bid-ask spread

producido por el aumento de iliquidez mundial. Es decir, países con mejor desarrollo

institucionalidad tendrían bonos más “resistentes” en términos de liquidez a aumentos en la

iliquidez agregada de mercado. Precisamente, este es la dirección esperada de la influencia

de estas variables.

37

Los resultados de la estimación se encuentran en la tabla 10. En ella se aprecia que los

efectos de interacción de las variables de institucionalidad monetaria y del combate a la

corrupción son significativos y tienen el signo esperado. Concretamente, el cambio en el

TED spread incrementa el bid-ask spread en 0,166 por cada punto de TED, pero este efecto

se atenúa en 0,03 puntos si la variable de Institucionalidad Monetaria aumenta en una

unidad. Este efecto de atenuación es aún más importante para el caso de la variable de

Institucionalidad contra la Corrupción, donde la atenuación es de 0.07 por cada punto de

aumento del Índice. En contraste, el término de Interacción para el Índice de

Institucionalidad Financiera no tiene significancia estadística.

Significancia Económica de los coeficientes de variables institucionales

Aparte de la significancia estadística de los coeficientes que acompañan a las variables

institucionales, corresponde evaluar si su magnitud es económicamente importante. Una

observación directa de los coeficientes revela que una mejora de un punto en el índice

Monetario está asociada a una caída de 0,09 en el bid-ask spread. Esta magnitud es

relativamente pequeña comparada con el promedio de bid-ask de 1,6. Sin embargo,

existiendo variaciones de 5 puntos en la muestra, esto se traduciría en un efecto marginal de

0,45 sobre el bid-ask spread, magnitud que resulta relevante. Por ejemplo, la caída de

Argentina en 2009 de 65 a 60,6 en este índice estaría asociada en una aproximación lineal a

un incremento de 0,4 en el bid-ask spread por este hecho, es decir, un aumento de 16%

respecto a su media muestral.