teoria da contabilidade -...

TRANSCRIPT

1

Teoria da Teoria da Contabilidade Contabilidade

Prof. Dr. Fernando Caio Prof. Dr. Fernando Caio GaldiGaldiProfessor Associado da FUCAPE Business Professor Associado da FUCAPE Business SchoolSchool

Diretor da FUCAPE Diretor da FUCAPE [email protected]@fucape.br

Por que a Contabilidade Por que a Contabilidade Financeira é importante?Financeira é importante?

2

Influência nos preçosInfluência nos preços

Divulgação das DF’s do Wall Mart no 3T03

Influência nos preçosInfluência nos preços

Divulgação das DF’s da Rossi Residencial no 1T08

Publicação do

Resultado

3

Prof. Dr. Fernando Galdi

Assimetria InformacionalAssimetria Informacional

e Conflitos de Interessese Conflitos de Interesses

Prof. Dr. Fernando Galdi

Assimetria InformacionalAssimetria Informacional

“Sem assimetria “Sem assimetria informacional, não há informacional, não há utilidade para a própria utilidade para a própria

contabilidade”contabilidade”

(Lopes e Martins, 2005)(Lopes e Martins, 2005)

4

Prof. Dr. Fernando Galdi

Assimetria InformacionalAssimetria Informacional

•• EmEm 19701970,, AkerlofAkerlof trouxetrouxe àà tonatona oo tematema “assimetria“assimetriainformacional”informacional”::– The market for “lemons”: quality uncertainty and the marketmechanism (Quarterly Journal of Economics).

•• OO autorautor demonstrademonstra queque oo volumevolume dede negóciosnegócios emem umumperíodoperíodo podepode serser comprometidocomprometido porpor causacausa dada assimetriaassimetriainformacionalinformacional;;

•• IlustraçãoIlustração viavia exemploexemplo (adaptado(adaptado dodo própriopróprio Akerlof)Akerlof)..

Prof. Dr. Fernando Galdi

Assimetria Informacional Assimetria Informacional -- EXEMPLOEXEMPLO

•• Existem apenas dois tipos de carros no mercado: A e B;Existem apenas dois tipos de carros no mercado: A e B;

•• Os carros do tipo A são bons e os do tipo B são ruins;Os carros do tipo A são bons e os do tipo B são ruins;

•• Os carros A possuem valor de $ 10 e os carros ruins Os carros A possuem valor de $ 10 e os carros ruins possuem valor de $ 5;possuem valor de $ 5;

•• O que aconteceria em um cenário de assimetria O que aconteceria em um cenário de assimetria informacional máxima?informacional máxima?– O comprador não poderia diferenciar os carros bons dos ruins.– Se o comprador oferecer um preço de $10, tanto os vendedores

dos carros tipo A quanto os do tipo B oferecerão seus carros. O comprador não diferenciará.

– Se o comprador oferecer um preço de $5, somente os proprietários de carros ruins oferecerão seus produtos. Nenhuma negociação será realizada.

5

Prof. Dr. Fernando Galdi

Assimetria Informacional Assimetria Informacional -- EXEMPLOEXEMPLO

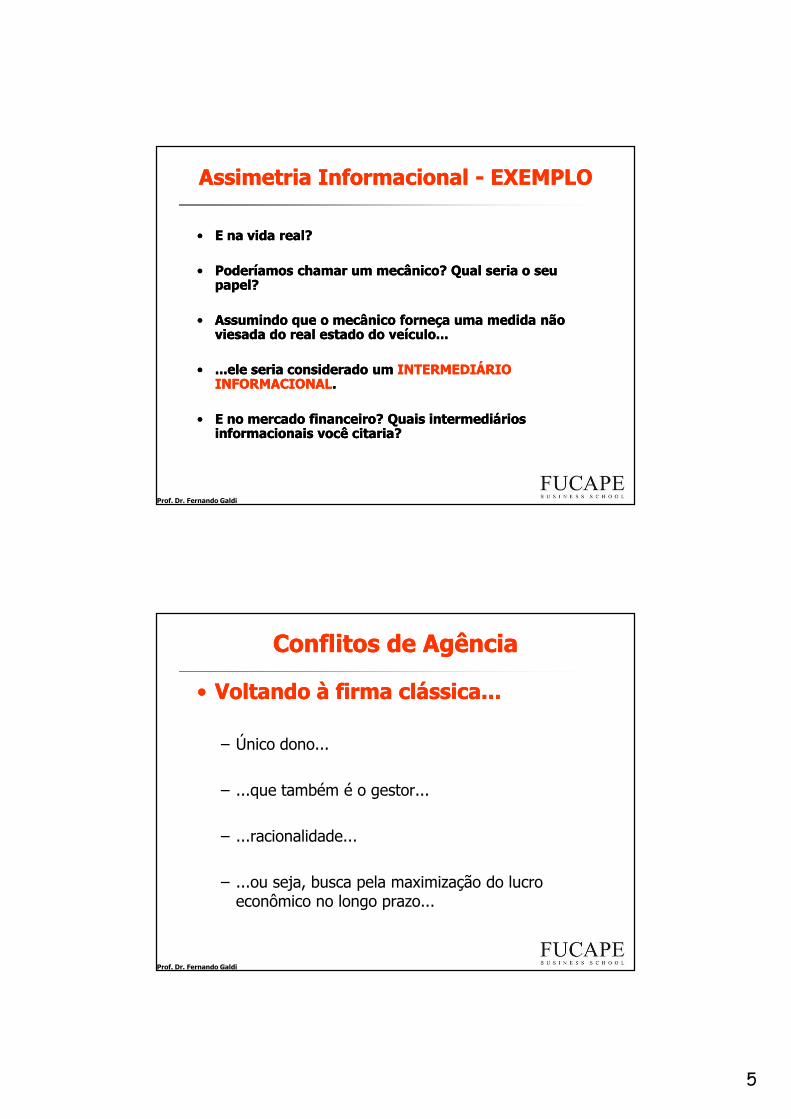

•• E na vida real?E na vida real?

•• Poderíamos chamar um mecânico? Qual seria o seu Poderíamos chamar um mecânico? Qual seria o seu papel?papel?

•• Assumindo que o mecânico forneça uma medida não Assumindo que o mecânico forneça uma medida não viesada do real estado do veículo...viesada do real estado do veículo...

•• ...ele seria considerado um ...ele seria considerado um INTERMEDIÁRIO INTERMEDIÁRIO INFORMACIONALINFORMACIONAL..

•• E no mercado financeiro? Quais intermediários E no mercado financeiro? Quais intermediários informacionais você citaria?informacionais você citaria?

Prof. Dr. Fernando Galdi

Conflitos de AgênciaConflitos de Agência

•• Voltando à firma clássica...Voltando à firma clássica...

– Único dono...

– ...que também é o gestor...

– ...racionalidade...

– ...ou seja, busca pela maximização do lucro econômico no longo prazo...

6

Prof. Dr. Fernando Galdi

Conflitos de AgênciaConflitos de Agência

•• MudançaMudança dede paradigmaparadigma......

– Nas corporações modernas, ocorre a dissociaçãoentre propriedade e gestão;

– Possibilidade de ocorrência de conflitos deinteresses entre os vários interessados nasatividades da firma;

– Teoria de agência.

Prof. Dr. Fernando Galdi

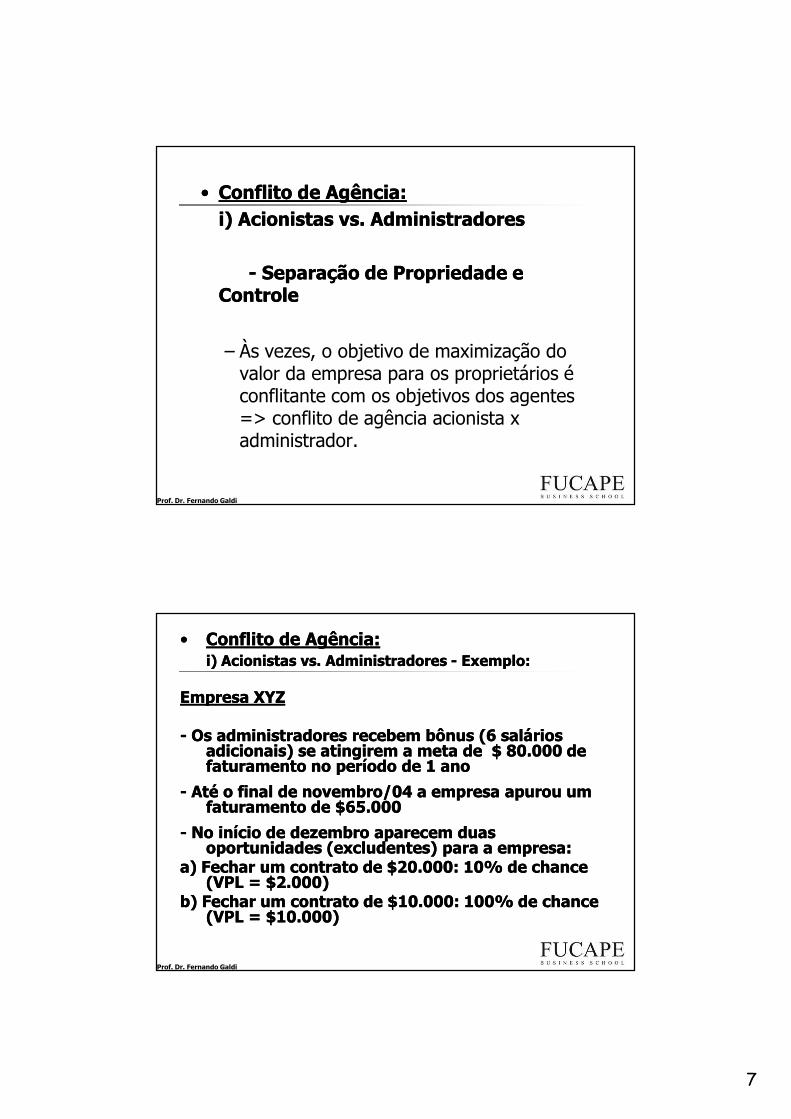

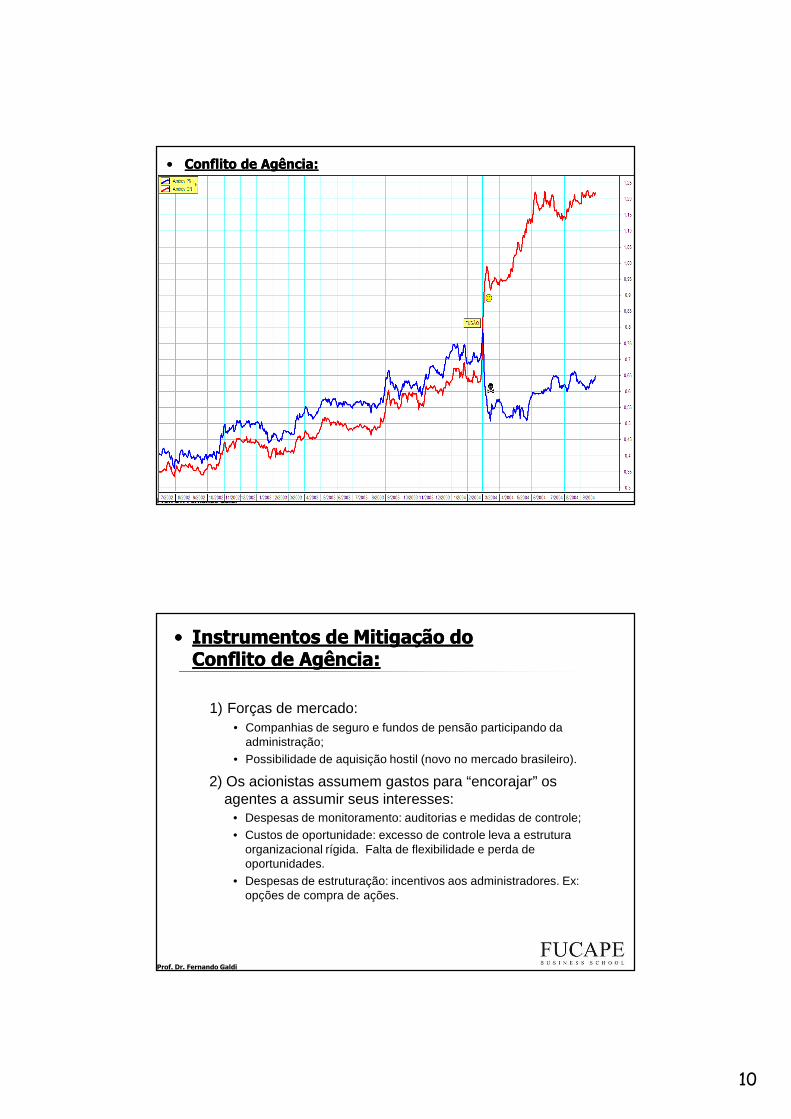

•• Conflito de Agência:Conflito de Agência:

i) Acionistas vs. Administradoresi) Acionistas vs. Administradoresii) Acionistas vs. Credoresii) Acionistas vs. Credoresiii) Acionistas Controladores vs. iii) Acionistas Controladores vs. MinoritáriosMinoritáriosiv) Credores vs. Administradoresiv) Credores vs. Administradores

7

Prof. Dr. Fernando Galdi

•• Conflito de Agência:Conflito de Agência:i) Acionistas vs. Administradoresi) Acionistas vs. Administradores

-- Separação de Propriedade e Separação de Propriedade e ControleControle

– Às vezes, o objetivo de maximização do valor da empresa para os proprietários é conflitante com os objetivos dos agentes => conflito de agência acionista x administrador.

Prof. Dr. Fernando Galdi

•• Conflito de Agência:Conflito de Agência:i) Acionistas vs. Administradores i) Acionistas vs. Administradores -- Exemplo:Exemplo:

Empresa XYZEmpresa XYZ

-- Os administradores recebem bônus (6 salários Os administradores recebem bônus (6 salários adicionais) se atingirem a meta de $ 80.000 de adicionais) se atingirem a meta de $ 80.000 de faturamento no período de 1 anofaturamento no período de 1 ano

-- Até o final de novembro/04 a empresa apurou um Até o final de novembro/04 a empresa apurou um faturamento de $65.000faturamento de $65.000

-- No início de dezembro aparecem duas No início de dezembro aparecem duas oportunidades (excludentes) para a empresa:oportunidades (excludentes) para a empresa:

a) Fechar um contrato de $20.000: 10% de chance a) Fechar um contrato de $20.000: 10% de chance (VPL = $2.000)(VPL = $2.000)

b) Fechar um contrato de $10.000: 100% de chance b) Fechar um contrato de $10.000: 100% de chance (VPL = $10.000)(VPL = $10.000)

8

Prof. Dr. Fernando Galdi

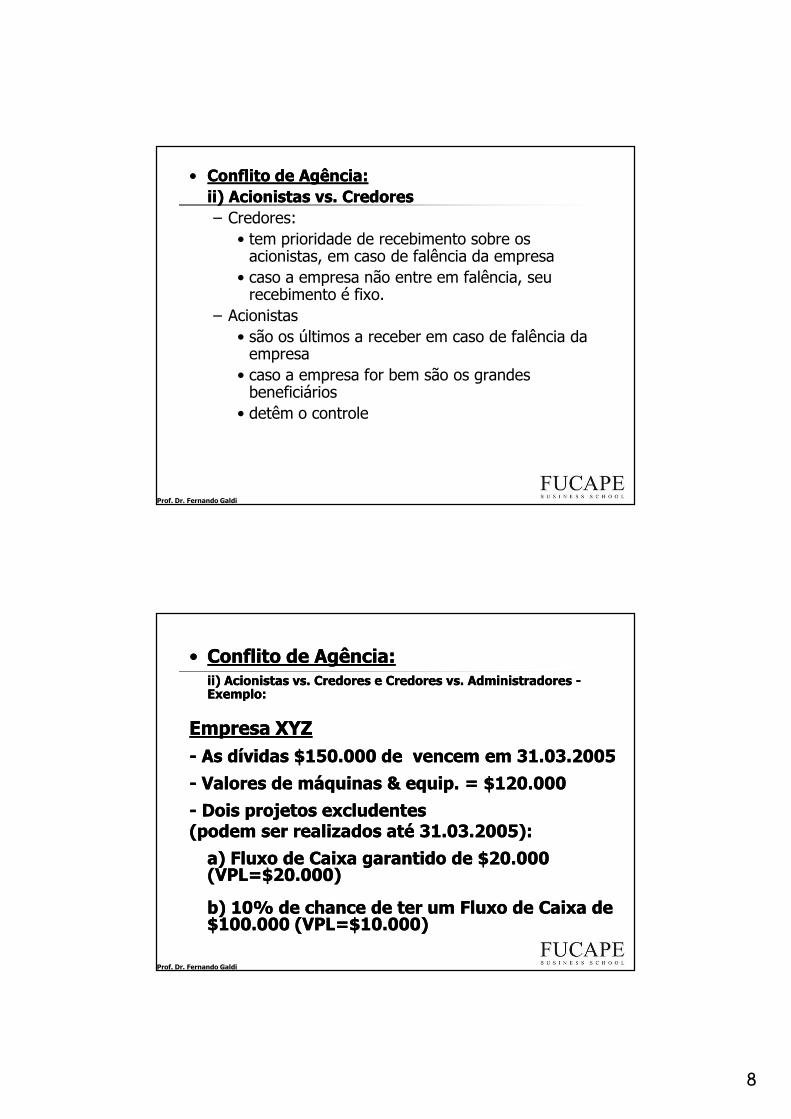

•• Conflito de Agência:Conflito de Agência:ii) Acionistas vs. Credoresii) Acionistas vs. Credores– Credores:

• tem prioridade de recebimento sobre os acionistas, em caso de falência da empresa

• caso a empresa não entre em falência, seu recebimento é fixo.

– Acionistas• são os últimos a receber em caso de falência da empresa

• caso a empresa for bem são os grandes beneficiários

• detêm o controle

Prof. Dr. Fernando Galdi

•• Conflito de Agência:Conflito de Agência:ii) Acionistas vs. Credores e Credores vs. Administradores ii) Acionistas vs. Credores e Credores vs. Administradores --Exemplo:Exemplo:

Empresa XYZEmpresa XYZ-- As As dívidas $150.000 de dívidas $150.000 de vencem em 31.03.2005vencem em 31.03.2005

-- Valores de máquinas Valores de máquinas & & equipequip. . = $120.000= $120.000

-- Dois projetos excludentes Dois projetos excludentes (podem ser realizados até 31.03.2005):(podem ser realizados até 31.03.2005):

a) Fluxo de Caixa garantido de $20.000 a) Fluxo de Caixa garantido de $20.000 (VPL=$20.000)(VPL=$20.000)

b) 10% de chance de ter um Fluxo de Caixa de b) 10% de chance de ter um Fluxo de Caixa de $100.000 (VPL=$10.000)$100.000 (VPL=$10.000)

9

Prof. Dr. Fernando Galdi

•• Conflito de Agência:Conflito de Agência:iii) Acionistas Controladores vs. Minoritáriosiii) Acionistas Controladores vs. Minoritários

�As empresas abertas brasileiras têm características peculiares:

• geralmente não têm controle disputado em bolsas de valores

• a existência de ações que não possuem direito a voto (PN) pode causar a estranha situação aonde quem menos investe tem mais poder

• Lei 10.303/01 e Novo Mercado

Prof. Dr. Fernando Galdi

•• Conflito de Agência:Conflito de Agência:iii) Acionistas Controladores vs. Minoritáriosiii) Acionistas Controladores vs. Minoritários

–– Exemplos:Exemplos:

�������� Caso Caso AmbevAmbev

�������� Dividendos, expropriação dos Dividendos, expropriação dos lucros, etc...lucros, etc...

10

Prof. Dr. Fernando Galdi

•• Conflito de Agência:Conflito de Agência:

Prof. Dr. Fernando Galdi

•• Instrumentos de Mitigação do Instrumentos de Mitigação do Conflito de Agência:Conflito de Agência:

1) Forças de mercado:• Companhias de seguro e fundos de pensão participando da

administração;• Possibilidade de aquisição hostil (novo no mercado brasileiro).

2) Os acionistas assumem gastos para “encorajar” os agentes a assumir seus interesses:

• Despesas de monitoramento: auditorias e medidas de controle;• Custos de oportunidade: excesso de controle leva a estrutura

organizacional rígida. Falta de flexibilidade e perda de oportunidades.

• Despesas de estruturação: incentivos aos administradores. Ex: opções de compra de ações.

11

Prof. Dr. Fernando Galdi

3) Os credores se protegem colocando restrições (covenants) na concessão de crédito.

Exemplo: restrição ao endividamento e ao pagamento de dividendos.� normalmente mensuradas por indicadores contábeis

4) Instrumentos de Governança Corporativa e outros

•• Instrumentos de Mitigação do Instrumentos de Mitigação do Conflito de Agência:Conflito de Agência:

Prof. Dr. Fernando Galdi

ContabilidadeContabilidade

Reduzir a Assimetria Informacional Reduzir a Assimetria Informacional

Conflitos de InteressesConflitos de Interesses

Divulgação das InformaçõesDivulgação das Informações

12

Prof. Dr. Fernando Galdi

Caracterizar a empresa como um Caracterizar a empresa como um conjunto de contratos entre os conjunto de contratos entre os

diversos participantes.diversos participantes.

O funcionamento adequado da empresa O funcionamento adequado da empresa depende do equilíbrio contratual depende do equilíbrio contratual

estabelecido. estabelecido.

Teoria Contratual da FirmaTeoria Contratual da Firma

Prof. Dr. Fernando Galdi

ContratosContratos

•• Porém,Porém, háhá problemasproblemas nonoestabelecimentoestabelecimento ee nana execuçãoexecução dosdoscontratoscontratos......

•• OsOs agentesagentes geralmentegeralmente atuamatuam ememsituaçõessituações ondeonde aa informaçãoinformação ééimperfeitaimperfeita ouou incompletaincompleta..

13

Prof. Dr. Fernando Galdi

Informação ImperfeitaInformação Imperfeita

•• AsAs regrasregras sãosão clarasclaras ee todostodos asasconhecemconhecem;;

•• Porém,Porém, umum agenteagente nãonão conhececonhece asasaçõesações dosdos outrosoutros agentesagentes;;

•• VocêVocê teriateria algumalgum exemploexemplo disso?disso?

Prof. Dr. Fernando Galdi

Informação IncompletaInformação Incompleta

•• AsAs regrasregras nãonão estãoestão totalmentetotalmenteclarasclaras;;

•• VocêVocê teriateria algumalgum exemploexemplo disso?disso?

14

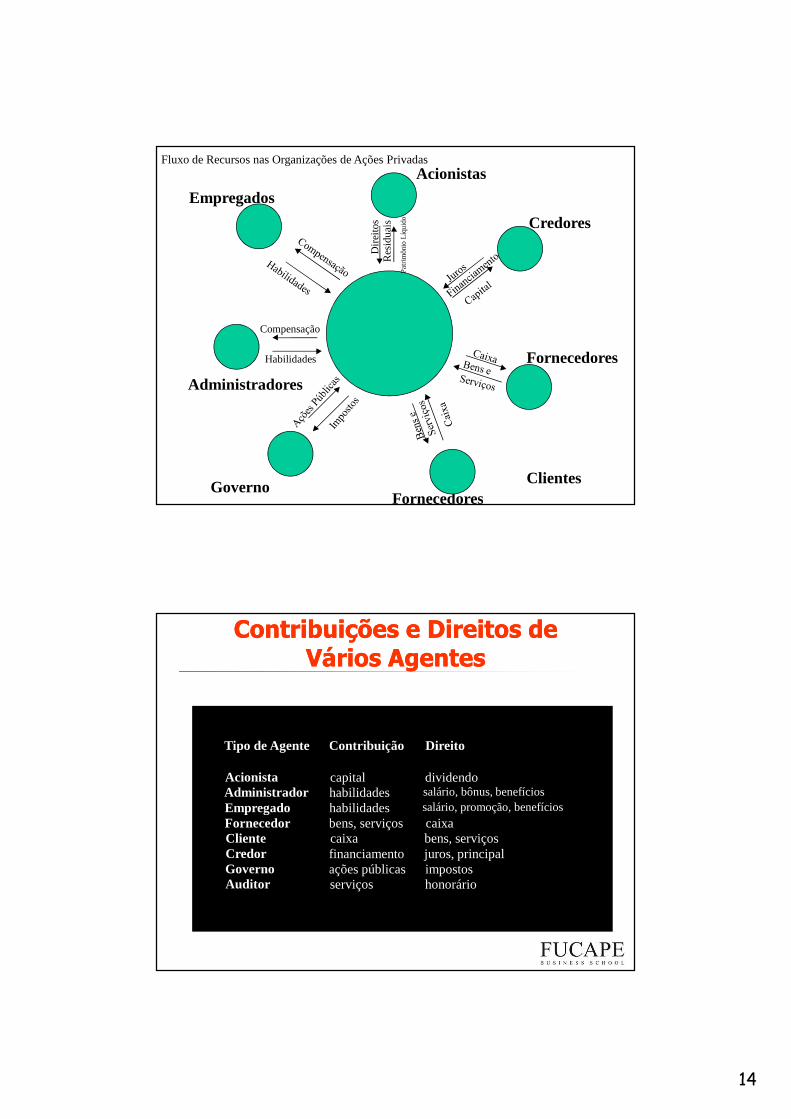

Fluxo de Recursos nas Organizações de Ações Privadas

Fornecedores

Empregados

Acionistas

Credores

Fornecedores

Governo

Administradores

Habilidades

Compensação

Dire

itos

Res

idu

ais

Pa

trim

ônio

Líq

uido

Clientes

Contribuições e Direitos de Contribuições e Direitos de Vários Agentes Vários Agentes

Tipo de Agente Contribuição Direito

Acionista capital dividendoAdministrador habilidades salário, bônus, benefíciosEmpregado habilidades salário, promoção, benefíciosFornecedor bens, serviços caixaCliente caixa bens, serviçosCredor financiamento juros, principalGoverno ações públicas impostosAuditor serviços honorário

15

Prof. Dr. Fernando Galdi

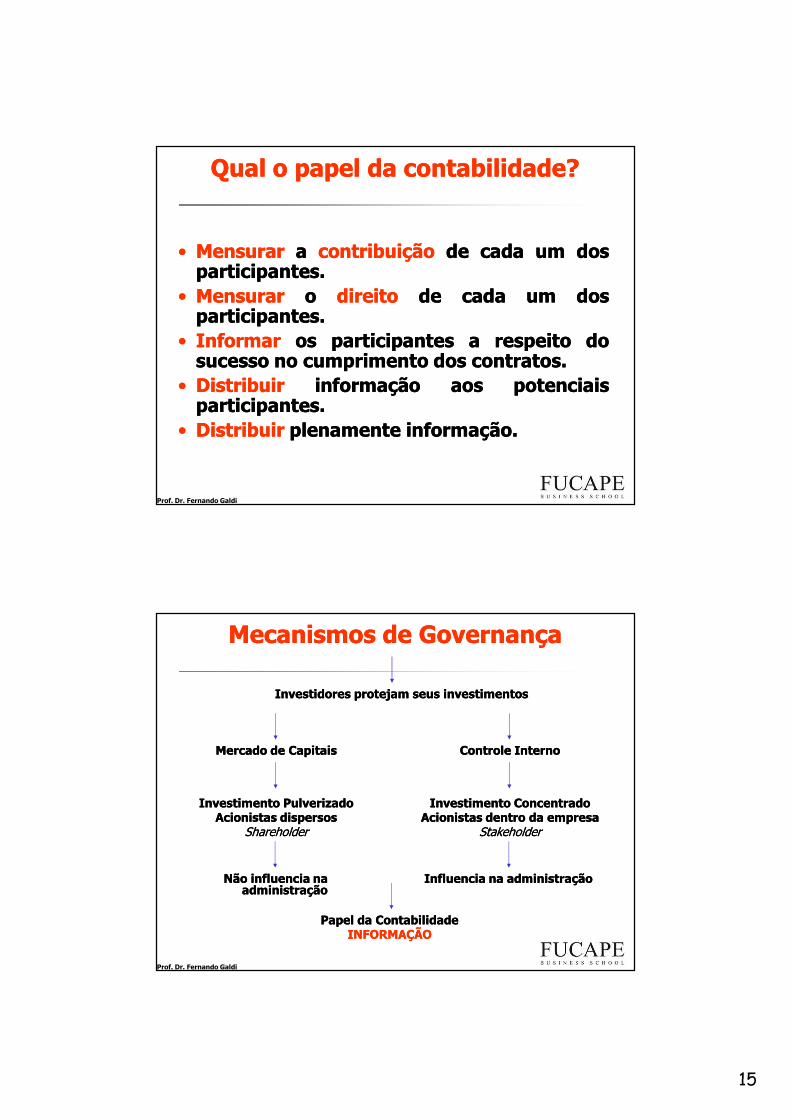

Qual o papel da contabilidade?Qual o papel da contabilidade?

•• MensurarMensurar aa contribuiçãocontribuição dede cadacada umum dosdosparticipantesparticipantes..

•• MensurarMensurar oo direitodireito dede cadacada umum dosdosparticipantesparticipantes..

•• InformarInformar osos participantesparticipantes aa respeitorespeito dodosucessosucesso nono cumprimentocumprimento dosdos contratoscontratos..

•• DistribuirDistribuir informaçãoinformação aosaos potenciaispotenciaisparticipantesparticipantes..

•• DistribuirDistribuir plenamenteplenamente informaçãoinformação..

Prof. Dr. Fernando Galdi

Mecanismos de GovernançaMecanismos de Governança

Investidores protejam seus investimentosInvestidores protejam seus investimentos

Mercado de CapitaisMercado de Capitais Controle InternoControle Interno

Investimento PulverizadoInvestimento PulverizadoAcionistas dispersosAcionistas dispersos

ShareholderShareholder

Investimento ConcentradoInvestimento ConcentradoAcionistas dentro da empresaAcionistas dentro da empresa

StakeholderStakeholder

Não influencia na Não influencia na administraçãoadministração

Influencia na administraçãoInfluencia na administração

Papel da ContabilidadePapel da ContabilidadeINFORMAÇÃOINFORMAÇÃO

16

Prof. Dr. Fernando Galdi

Processo ContábilProcesso Contábil

•• Reconhecer os eventos econômicos Reconhecer os eventos econômicos – Classificação Terminologia

•• Mensurar os eventos econômicosMensurar os eventos econômicos– Valorar Unidade Monetária

•• Evidenciar os eventos econômicosEvidenciar os eventos econômicos– Mostrar Disclosure

Prof. Dr. Fernando Galdi

Processo contábilProcesso contábil

Seria o “resultado de um amplo Seria o “resultado de um amplo conjunto de forças econômicas, conjunto de forças econômicas, sociais, institucionais e políticas” sociais, institucionais e políticas” (LOPES & MARTINS: 2005, p. 52)(LOPES & MARTINS: 2005, p. 52)..

17

Prof. Dr. Fernando Galdi

CodeCode--lawlaw versus versus CommonCommon--lawlawHistoricamenteHistoricamente

•• CodeCode--lawlaw ou Direito Romano:ou Direito Romano:– Intenso processo de regulamentação;– Brasil: Lei 6.404/76, Lei 11.638/07 / COSIF;– França: Plan Comptable;– Países: Alemanha, Itália, Portugal, Espanha e suas ex-colônias.

•• CommonCommon--lawlaw ou Direito Consuetudinário:ou Direito Consuetudinário:– Menor regulação;– Regulamentação por órgãos da iniciativa privada, e não pelo governo;

– Países: Inglaterra, EUA, Canadá, Austrália, Nova Zelândia, Malásia.

Prof. Dr. Fernando Galdi

Modelos de Governança:Modelos de Governança:CodeCode--law versus Commonlaw versus Common--lawlaw

•• Países Países commoncommon--lawlaw::– Modelo de mercado de capitais;– Principais financiadores são investidores;– Normalmente há pulverização do controle acionário.

•• Países Países codecode--lawlaw::– Modelo de controle interno (insider model);– Principais financiadores são instituições financeiras e demais investidores institucionais;

– Controle acionário concentrado.

18

Prof. Dr. Fernando Galdi

Evidências Empíricas:Evidências Empíricas:CodeCode--law versus Commonlaw versus Common--lawlaw

•• Regulação:Regulação:– Países common-law possuem uma contabilidade “menos” regulada (e feita por organismos privados, como o FASB);

– Ou seja, há menor influência governamental no processo regulatório.

•• Estrutura Acionária:Estrutura Acionária:– Países common-law possuem mercados de capitais mais desenvolvidos com estrutura acionária dispersa entre um grande número de acionistas;

•• Força da profissão contábil:Força da profissão contábil:– A profissão contábil em países common-law é auto-regulamentada com enorme impacto social e prestígio.

Prof. Dr. Fernando Galdi

Evidências Empíricas:Evidências Empíricas:CodeCode--law versus Commonlaw versus Common--lawlaw

•• Impacto tributário na contabilidade:Impacto tributário na contabilidade:– Países common-law apresentam segregação entre a contabilidade e a legislação tributária.

•• Outras:Outras:– Fontes de financiamento (se o financiamento for via mercado, há a tendência de um maior nível de disclosure);

– Tamanho do mercado de capitais (mercados maiores apresentam maior pulverização do controle acionário);

– Sofisticação da base de investidores (se houver o predomínio de investidores institucionais, a forma de apresentação nas demonstrações contábeis “não importa”).

19

Prof. Dr. Fernando Galdi

Arcabouço ConceitualArcabouço ConceitualArcabouço ConceitualArcabouço Conceitual

Prof. Dr. Fernando Galdi

Estrutura Conceitual

� Objetivo das demonstrações contábeis;

� Características qualitativas que determinam autilidade das informações contidas nasdemonstrações contábeis;

� Definição, reconhecimento e avaliação doselementos que compõem as demonstraçõescontábeis;

20

Prof. Dr. Fernando Galdi

Objetivos das DF´s - INVESTIDORES

� O objetivo das DF´s é fornecer informaçõescontábil-financeiras acerca da entidade quereporta essa informação (reporting entity) quesejam úteis a investidores existentes e empotencial, a credores por empréstimos e aoutros credores, quando da tomada decisãoligada ao fornecimento de recursos para aentidade.

Prof. Dr. Fernando Galdi

Objetivo das DCs

� Promover informações acerca da posiçãofinanceira (e suas alterações) e resultados.

� As informações devem ser úteis e atenderem àsnecessidades comuns da maioria dos usuários.

21

Prof. Dr. Fernando Galdi

Performance Financeira é refletida por...

� Regime de Competência;

� Informação não só sobre transações passadas queafetaram o caixa, mas também sobre recebimentos epagamentos que ocorrerão no futuro.

� Papel dos accruals.

� Fluxo de Caixa.

Prof. Dr. Fernando Galdi

Premissa Subjacente

� Continuidade� As demonstrações contábeis normalmente são elaboradas

tendo como premissa que a entidade está em atividade(going concern assumption) e irá manter-se em operaçãopor um futuro previsível.

22

Prof. Dr. Fernando Galdi

Características Qualitativas Fundamentais

� Relevância

� A informação contábil é relevante quando esta influencia asdecisões econômicas dos usuários: valor preditivo ou confirmação(feedback value).

� Representação Fidedigna

� Os relatórios contábil-financeiros representam um fenômenoeconômico em palavras e números. Para ser útil, a informaçãocontábil-financeira não tem só que representar um fenômenorelevante, mas tem também que representar com fidedignidade ofenômeno que se propõe representar.

� A realidade retratada precisa ter três atributos. Ela tem que sercompleta, neutra e livre de erro.

Prof. Dr. Fernando Galdi

Características Qualitativas de Melhoria

� Comparabilidade;

� Deve possibilitar a comparação com informação similar de outrasentidades;

� Avaliação de tendências;

� Verificabilidade;

� Diferentes observadores, cônscios e independentes, podem chegara um consenso, embora não cheguem necessariamente a umcompleto acordo, quanto ao retrato de uma realidade econômicaem particular ser uma representação fidedigna;

� Divulgação de premissas e métodos.

23

Prof. Dr. Fernando Galdi

Características Qualitativas de Melhoria

� Compreensibilidade;

� Presume-se que os usuários tenham conhecimento razoável dosnegócios, atividades econômicas e contabilidade.

� Assuntos complexos não devem ser excluídos sob a justificativa deque seriam “difíceis” de serem compreendidos por determinadosgrupos de usuários.

� Tempestividade;� Significa ter informação disponível para tomadores de decisão atempo de poder influenciá-los em suas decisões.

Prof. Dr. Fernando Galdi

Restrição

� Custo versus Benefício;� Na aplicação da restrição do custo, avalia-se se os

benefícios proporcionados pela elaboração e divulgação deinformação em particular são provavelmente justificadospelos custos incorridos para fornecimento e uso dessainformação.

24

Prof. Dr. Fernando Galdi

True and Fair View

� Aplicação das características qualitativasprincipais e dos padrões contábeis apropriadosresulta em demonstrações financeiras que sãoadequadas ao que é genericamente conhecidocomo a visão justa e verdadeira.