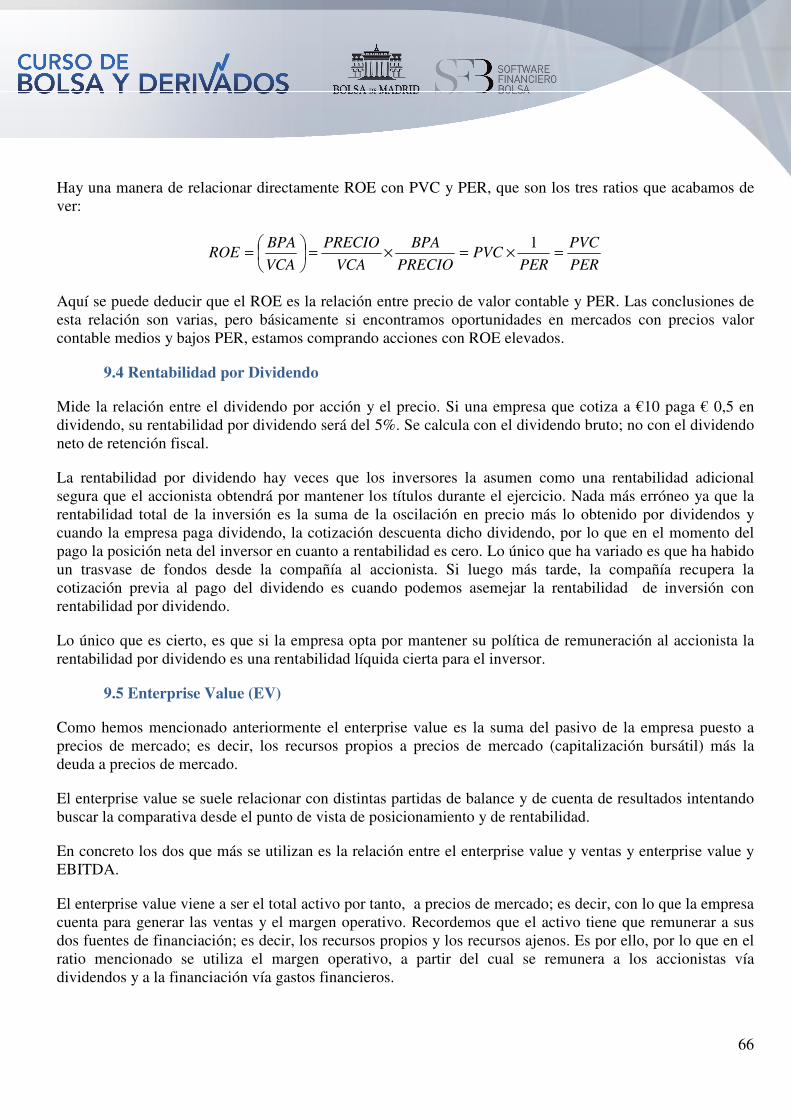

tema vii. anÁlisis fundamental - sfbcursos.es · 1 tema vii. anÁlisis fundamental autor: Ángel...

TRANSCRIPT

1

TEMA VII. ANÁLISIS FUNDAMENTAL

Autor: Ángel Santodomingo

Director de Planificación Estratégica y Relaciones con Inversores en Santander

1. Introducción

1.1. Objetivos de Análisis Fundamental 1.2. Plazo 1.3. ¿Es posible y rentable anticipar? 1.4. Recomendación 1.5. Contenido del Análisis Fundamental

2. Análisis Macro-Económico

2.1. Macroeconomía Internacional 2.2. Macroeconomía Local / Nacional 2.3. Ejemplo práctico

3. Análisis Sectorial

3.1. Definición 3.2. Análisis Sectorial por Ciclo de Producto 3.3. Análisis de Sensibilidad 3.4. Otros aspectos 3.5. Anticipación a través del Análisis Sectorial 3.6. Estrategia Sectorial

4. Análisis de Empresa. Financiero vs no Financiero

4.1. Análisis Porter 4.2. Fuerzas competitivas en el Análisis Porter 4.3. Análisis Institucional 4.4. El Informe de Análisis 4.5. Análisis no Financiero 4.6. Análisis Financiero

5. Estado Financieros de la Empresa

5.1. Análisis del Balance 5.2. Activo 5.3. Pasivo 5.4. Análisis global del Balance

2

6. Análisis de la Cuenta de Resultados

6.1. Estructura de una Cuenta de Resultados 6.2. Partidas de la Cuenta de Resultado 6.3. Aspectos en los que centrar la atención 6.4. PAY OUT 6.5. Análisis COMMON – SIZE

7. Análisis de la Generación de Fondos

7.1. Producción de Cash Flow 7.2. Análisis del Cash Flow pasado 7.3. Estimación de Generación de Fondos

8. Ratios Financieros

8.1. Ratios de Actividad 8.2. Ratios de Liquidez 8.3. Ratios de Solvencia 8.4. Ratios de Rentabilidad 8.5. Ejemplos prácticos

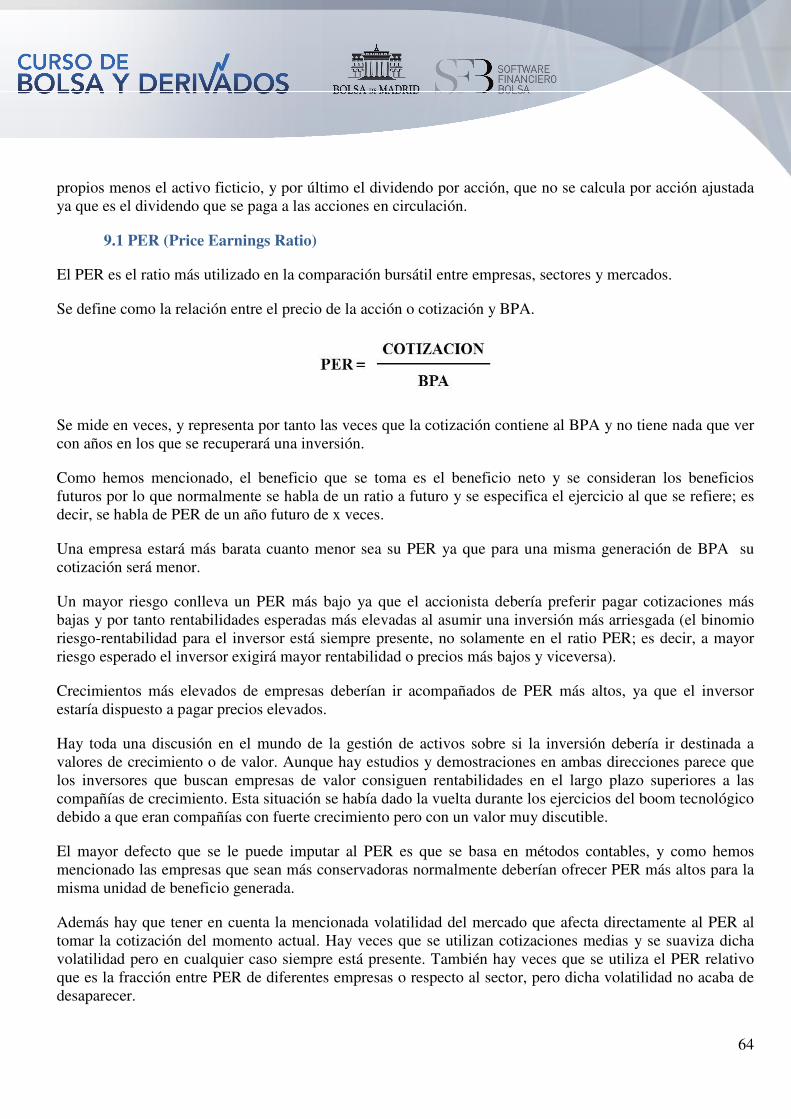

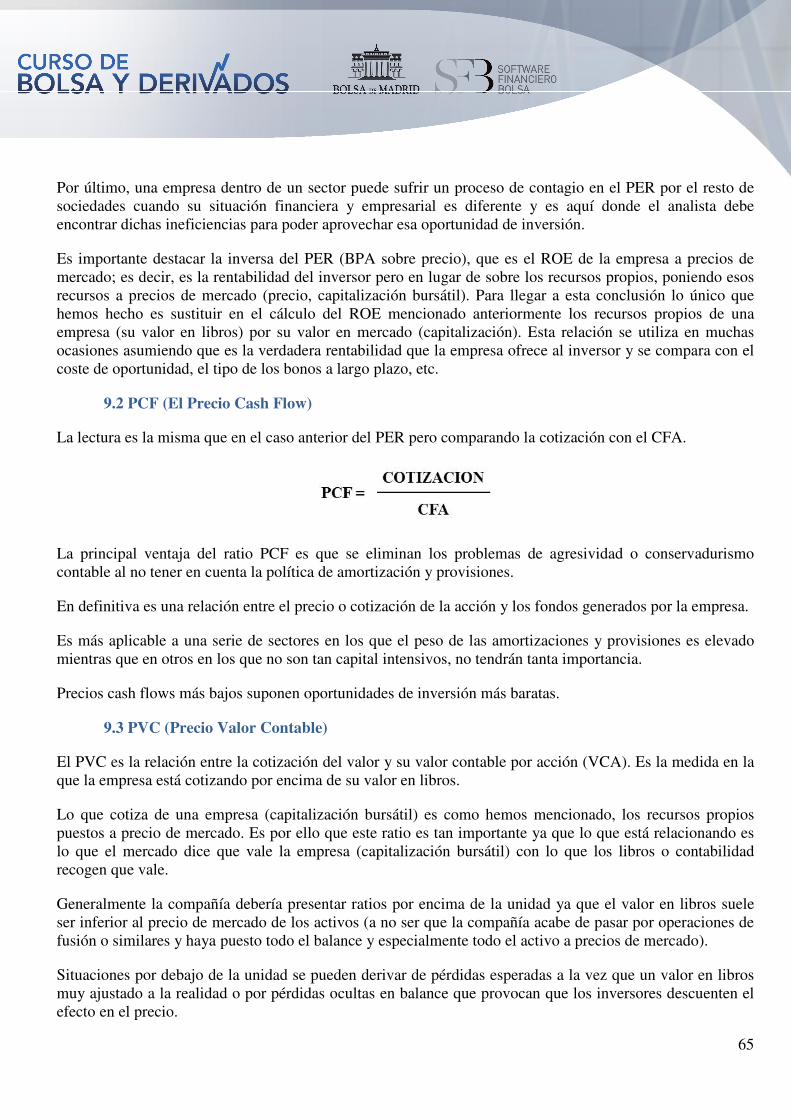

9. Ratios Bursátiles

9.1. PER (Price Earnings Ratio) 9.2. PCF (El Precio Cash Flow) 9.3. PVC (Precio Valore Contable) 9.4. Rentabilidad por Dividendo 9.5. Enterprise Value (EV)

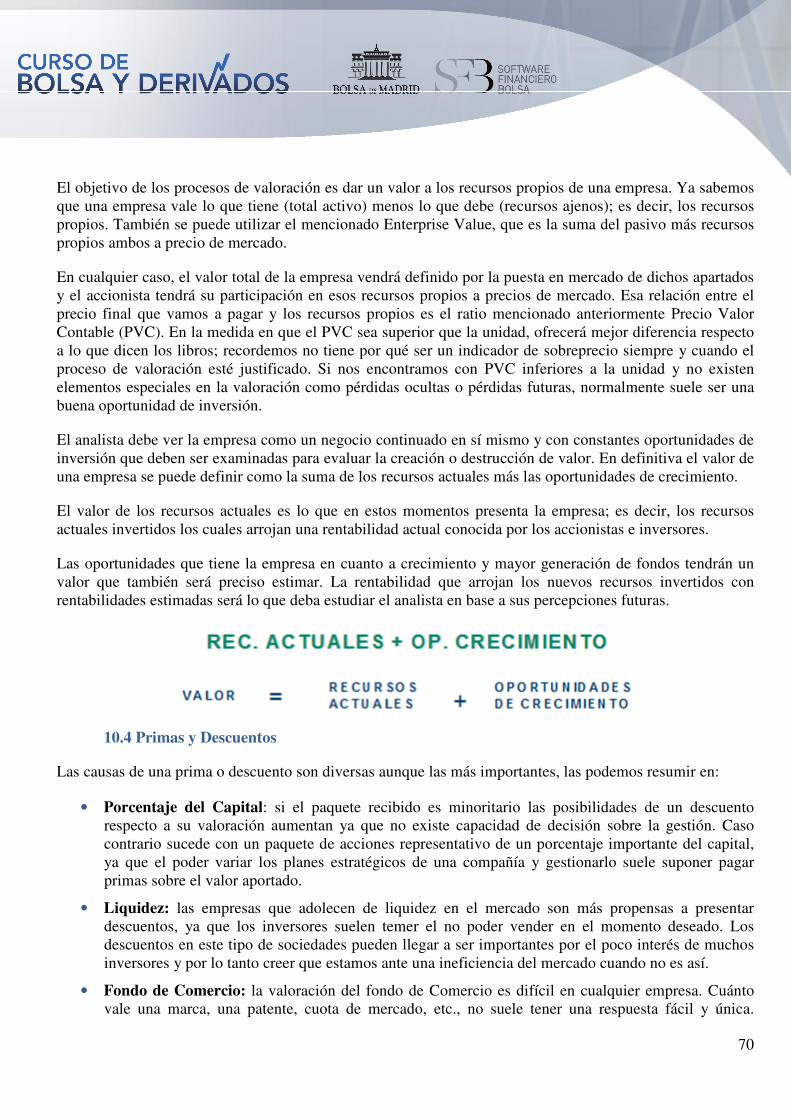

10. Valoración

10.1. Creación de Valor 10.2. Valoración de una Empresa 10.3. Valor de una Empresa 10.4. Primas y Descuentos 10.5. Sistemas de Valoración

3

1. INTRODUCCIÓN

El Análisis Fundamental se ha convertido en un elemento básico dentro de las herramientas utilizadas para la optimización de las decisiones de inversión. Antes de su desarrollo tal y como lo conocemos hoy en día, las decisiones de inversión se tomaban en base a criterios más de mercado y menos de comportamiento de las empresas. A medida que el proceso de inversión se ha ido desarrollando, la necesidad de basar esas decisiones en algo más que la situación de mercado ha aumentado.

En España el Análisis Fundamental tiene menos historia que en otros mercados como el anglosajón donde viene desarrollándose desde hace bastante tiempo. Es aquí donde el análisis se ha utilizado en mayor profundidad y duración y de donde los analistas españoles han aprendido las diferentes técnicas. Hoy en día la mayoría de los inversores institucionales y una gran parte de los inversores individuales precisan del análisis fundamental y no llevan a cabo inversiones sin antes haber filtrado sus decisiones a través de este tipo de análisis.

Sin embargo, cabe preguntarse si el análisis fundamental responde a un valor intrínseco de las compañías o se adapta más a las condiciones de mercado.

Desde el punto de vista teórico, el análisis fundamental debería ser independiente de lo que suceda en el mercado y absolutamente dependiente de lo que suceda en las compañías. Pero la experiencia tras las diferentes burbujas vividas en distintos momentos del tiempo es que el análisis fundamental se ha ido adaptando en mayor medida a los cambios en mercado, quizás adelantándose el mercado a la propia conclusión del análisis fundamental.

El análisis fundamental debe avanzar el comportamiento de las empresas, y por tanto anticiparse a su evolución bursátil. Es verdad que el entorno puede cambiar y por tanto el análisis fundamental llegar a conclusiones diferentes con respecto a la misma compañía; pero si analizamos la evolución de las cotizaciones en estos últimos 10 años, hay empresas que han llegado a oscilar desde un 5% a un 200% de su cotización media ¿cambian tanto las empresas o debemos abstraernos de esas volatilidades?.

Intentaremos llegar a conclusiones para entender este tipo de oscilaciones, pero no cabe duda que ya hemos llegado a la primera: si las valoraciones fundamentales acompañan el comportamiento de los mercados entonces las hipótesis pecaran de optimistas o pesimistas según el momento.

El Análisis fundamental en puridad persigue tomar posiciones en empresas que se consideran recomendables y esperar un tiempo a que esas perspectivas positivas se plasmen en la cotización y permitan obtener rentabilidades positivas. Esto se contrapone a las actividades de “day-trading” que son aquellos operadores que salen y entran de manera continua en el mercado sin utilizar el análisis fundamental y sólo basándose en criterios de muy corto plazo de comportamiento del mercado.

Si bien es verdad que estas actividades de trading no suelen ser rentables en el largo plazo tanto por los errores que conllevan como por los costes asociados a dicha intervención, tampoco es menos cierto que el análisis fundamental tiene un porcentaje de errores que hay que considerar en la rentabilidad final obtenida. Considerando todo conjuntamente una cartera definida por análisis fundamental debería en el largo plazo batir no solamente a otros activos como la renta fija, sino a otro tipo de actividades como el mencionado trading a corto plazo.

4

En conclusión, el análisis fundamental persigue detectar compañías o sectores infravalorados para tener rentabilidades superiores a un nivel determinado. Una compañía o un sector están infravalorados en base a una serie de hipótesis, de lo que se deduce que la valoración de empresas se convierte en elemento central de este tipo de enfoque de inversión.

En la anterior afirmación hemos hablado de rentabilidades superiores a un nivel; ese nivel debería ser el coste de capital de un inversor más una prima de riesgo como son las acciones. Entraremos más a fondo en estas definiciones pero como una primera aproximación en la rentabilidad sin riesgo podemos hablar de un bono a largo plazo y la prima de riesgo se puede calcular de diversas maneras en función de los momentos de mercado, pero en general viene referida a la volatilidad de la acción o el sector que estamos analizando y a la diferencia de rentabilidades entre el activo de renta variable y el activo sin riesgo.

Los críticos del análisis fundamental mantienen que realmente los objetivos de dicho análisis no se consiguen sino que intentan adaptarse al mercado. Es verdad que después de la experiencia de los últimos años en los mercados bursátiles esta afirmación gana peso, pero no creo que debamos sacar conclusiones de un breve periodo de tiempo. Si aplicáramos esto a los últimos 20,30 o 50 años, sin duda la afirmación no sería válida.

1.1 Objetivos del análisis fundamental

El objetivo es único y los medios muchos. El objetivo es concluir si una acción de una empresa analizada es en este entorno, a estos niveles de cotización y con unas previsiones o estimaciones de comportamiento, una oportunidad de compra o de venta. Para llegar a esta conclusión hay que valorar la empresa; no hay otra manera de llegar a una conclusión sobre si está cara o barata. Esto quiere decir que todo aquello que analicemos alrededor de la empresa deberemos ser capaces de cuantificarlo al final en números, en la cuenta de resultados y en la generación de fondos.

En una empresa no sólo se analizan los aspectos financieros sino que hay otros que no son tan fácilmente cuantificables como posición en el ciclo, modelo de gestión, grado de diversificación, oportunidades de negocio, etc., que el analista deberá en cualquier caso llegar a una conclusión sobre su impacto en cuenta de resultados, cuantificarlos y por lo tanto afectar a la valoración final.

Otra cuestión básica es si la compañía debe alcanzar la estimación de valor que el analista le da y si una vez alcanzado hay que vender.

Refiriéndonos a la primera cuestión, la compañía debería tender hacia esa valoración pero no tiene por qué alcanzarla y evidentemente y mucho menos quedarse estática alrededor de esa valoración. Además hay que considerar que no solamente hay un analista analizando una compañía sino que suele haber muchos intentando llegar a una conclusión sobre lo que vale una acción, con lo que una cotización debería girar en torno a un consenso de valoración.

Respecto a la segunda cuestión, una vez alcanzada la valoración el accionista no tiene por qué vender ya que si la compañía tiene unas tasas de crecimiento sostenibles e importantes seguirá creando valor y seguirá generando rentabilidad para el inversor ya que su evolución en bolsa ofrecerá o debería ofrecer una rentabilidad igual a su evolución en cuenta de resultados y en generación de fondos.

5

¿Pero cómo es posible que haya distintas valoraciones para una misma compañía si esta compañía es la misma para todo el mundo?.

La razón la veremos más adelante en los capítulos dedicados a la valoración de compañías, pero la mayoría de los métodos utilizados para concluir el valor por acción suponen estimaciones de comportamiento futuro; esto conlleva que mientras algunos piensen que una empresa crecerá en los próximos años a una media de, por ejemplo el 10%, habrá otros que piensen que será del 20% y otros que incluso se mantengan sin ningún crecimiento, por lo que el valor para el accionista será diferente en función de cada uno de los escenarios.

En base al valor que el analista concluye, hace una recomendación al inversor, la cual recoge en una palabra no solamente dicha valoración sino también ese criterio subjetivo que debe mantener el analista a la hora de opinar. Tomemos el ejemplo de una conocida casa de bolsa: en ella se ofrecen cuatro posibles recomendaciones: comprar, acumular, reducir y vender, y cada una de ellas responde a un comportamiento esperado en función de lo que piense el analista para los próximos 12 meses. Si se espera un comportamiento en rentabilidad inferior al 5% la recomendación será vender; entre el 5% y el 15% la recomendación puede ser infraponderar o sobreponderar en función del criterio subjetivo que el analista crea pertinente y por encima del 15% la recomendación sería comprar. De esta manera y llevado todo a números, se puede concluir lo que es una recomendación en base a una valoración. En cualquier caso, conviene distinguir ambos conceptos; podemos tener valoraciones atractivas con recomendaciones negativas por criterios que el analista decida cuantificar o expresar subjetivamente, aunque deberían ser las excepciones porque la valoración debería recoger la mayor parte de las consideraciones.

Con todo podemos definir que el análisis fundamental es el estudio tanto financiero como no financiero de toda la información disponible que afecta a valores cotizados y no cotizados, con el objetivo de llevar a cabo inversiones eficientes.

1.2 Plazo

Si el inversor busca una respuesta en el análisis fundamental a una inversión que piensa deshacer en una semana nunca la encontrará o invertirá confundido y con falsas expectativas. El objetivo temporal de un análisis debe ser el medio plazo bursátil; es decir, entre los 6 y los 12 meses. No se debe confiar en el análisis fundamental para el muy corto plazo para el que existen herramientas mucho más aplicables como el análisis técnico, ni exagerar su uso para el muy largo plazo en el que las variables habrán cambiado sustancialmente y por lo tanto el comportamiento esperado.

Esto no quiere decir que el inversor deba elaborar su cartera con una visión a 6 meses, todo lo contrario; hay muchos inversores especialmente los institucionales cuyo objetivo temporal se enmarca a bastantes años de la fecha de inversión. Los inversores individuales que inviertan en renta variable deberían considerar dicha inversión a un plazo largo sin que esto quiera decir que no se puedan hacer cambios en la cartera con la recurrencia necesaria en función de las compañías.

Estos cambios, que a menudo se denominan “sorpresas”, se suelen ver reflejados en los resultados trimestrales; los famosos “profit-warnings” o aviso de evolución peor a la esperada, tan de moda en algunos momentos de los últimos años, vienen provocados por una evolución negativa de la propia compañía.

La mayoría de las compañías comunican sus resultados trimestralmente, lo que facilita al analista el comprobar que la evolución va en la línea esperada; sin embargo hay veces que no es así y la acción

6

reacciona en el corto plazo de una manera virulenta. Existen numerosos estudios sobre el efecto del anuncio de resultados que concluyen que, para operadores a corto plazo, son rentables. Por el contrario, el inversor a medio / largo plazo debería mantener o deshacer su inversión en función de la evolución esperada y no de los comportamientos erráticos en el corto plazo.

Con todo esto y aunque el plazo es importante, no hay que olvidar que el análisis fundamental es una forma de estimar lo que va a pasar en el futuro y por tanto tiene un porcentaje de errores. Aunque la intención es eliminar o disminuir al máximo dicho porcentaje, no existe una bola de cristal sobre la que se pueda estimar el futuro de las compañías y por ello ese porcentaje de errores debemos asumirlo como “normal”.

1.3 ¿Es posible y rentable anticipar?

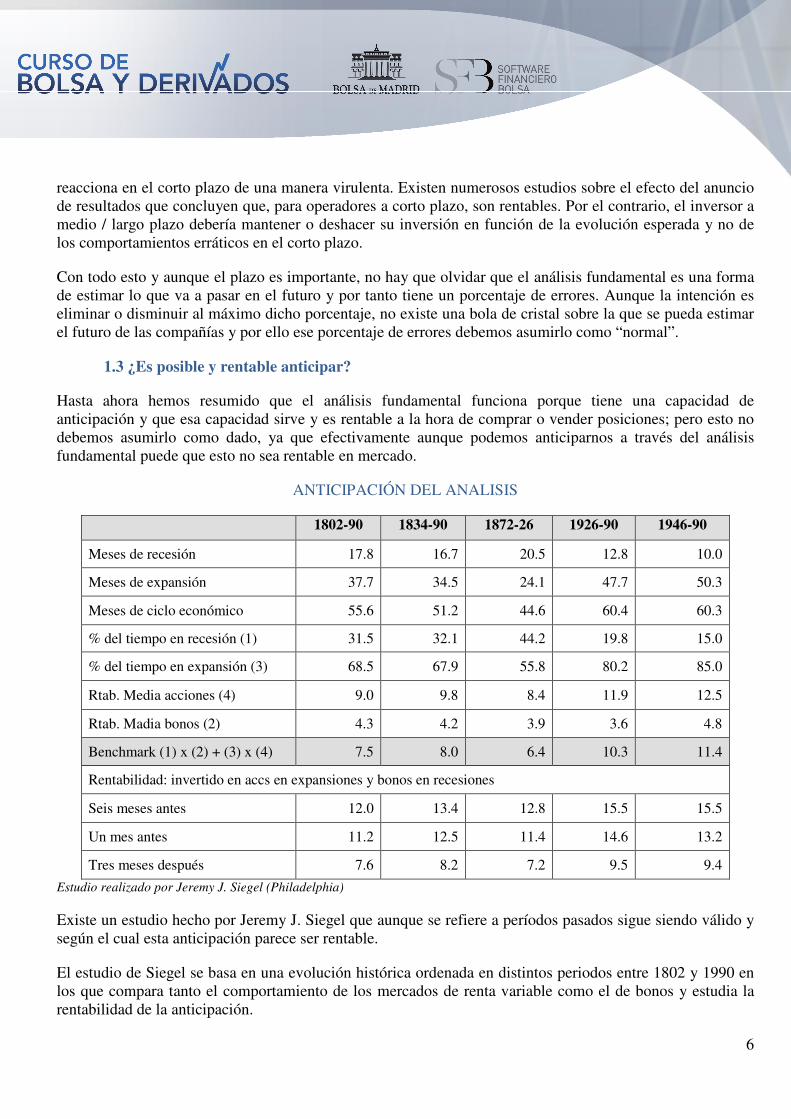

Hasta ahora hemos resumido que el análisis fundamental funciona porque tiene una capacidad de anticipación y que esa capacidad sirve y es rentable a la hora de comprar o vender posiciones; pero esto no debemos asumirlo como dado, ya que efectivamente aunque podemos anticiparnos a través del análisis fundamental puede que esto no sea rentable en mercado.

ANTICIPACIÓN DEL ANALISIS

1802-90 1834-90 1872-26 1926-90 1946-90

Meses de recesión 17.8 16.7 20.5 12.8 10.0

Meses de expansión 37.7 34.5 24.1 47.7 50.3

Meses de ciclo económico 55.6 51.2 44.6 60.4 60.3

% del tiempo en recesión (1) 31.5 32.1 44.2 19.8 15.0

% del tiempo en expansión (3) 68.5 67.9 55.8 80.2 85.0

Rtab. Media acciones (4) 9.0 9.8 8.4 11.9 12.5

Rtab. Madia bonos (2) 4.3 4.2 3.9 3.6 4.8

Benchmark (1) x (2) + (3) x (4) 7.5 8.0 6.4 10.3 11.4

Rentabilidad: invertido en accs en expansiones y bonos en recesiones

Seis meses antes 12.0 13.4 12.8 15.5 15.5

Un mes antes 11.2 12.5 11.4 14.6 13.2

Tres meses después 7.6 8.2 7.2 9.5 9.4

Estudio realizado por Jeremy J. Siegel (Philadelphia)

Existe un estudio hecho por Jeremy J. Siegel que aunque se refiere a períodos pasados sigue siendo válido y según el cual esta anticipación parece ser rentable.

El estudio de Siegel se basa en una evolución histórica ordenada en distintos periodos entre 1802 y 1990 en los que compara tanto el comportamiento de los mercados de renta variable como el de bonos y estudia la rentabilidad de la anticipación.

7

Cojamos la primera columna para entender el resto del cuadro. Entre 1802 y 1990 la economía estadounidense estuvo en media 17,8 meses en recesión y 37,7 meses en expansión, sumando un ciclo económico medio de 55,6 meses; por tanto, es obvio, que el 31,5% del tiempo estuvo en recesión (17,8 sobre 55,6) y el restante 68,5% ha presentado expansión.

Ahora cabe proponerse la siguiente estrategia: en épocas de expansión invertimos en acciones buscando el crecimiento económico y en épocas de recesión invertimos en bonos buscando el efecto de la política tanto monetaria como el refugio de los inversores.

Para medir qué rentabilidad tendría esta estrategia debemos establecer qué rentabilidad media han tenido las acciones en esos periodos de tiempo y por ello qué rentabilidad han tenido cada uno de los activos en este periodo de tiempo; así las acciones han ofrecido un 9% mientras que los bonos han obtenido un 4,3%.

Si estableciéramos la estrategia mencionada estaríamos un 68,5% del tiempo en acciones y un 31,5% en bonos, por lo que la rentabilidad que hubiéramos obtenido sería esos porcentajes multiplicados por la ganancia de cada uno de los activos; en este caso un 7,5% (68,5% x 9% + 31,5% x 4,3%).

Pero veamos qué sucede si comparamos esa rentabilidad con el habernos anticipado en el tiempo. Si hubiéramos invertido todo nuestro patrimonio en acciones 6 meses antes de cuando el ciclo iba a cambiar a alcista y en bonos de cuando el ciclo iba a cambiar a bajista, hubiéramos tenido una rentabilidad media del 12%.

Si nos fijamos a lo largo de esa línea, el diferencial que existe entre el 12% y el 7,5% en el caso del periodo inicial mencionado, se mantiene constante en torno a los 4- 5 puntos porcentuales positivos a favor de la anticipación (rentabilidad de la anticipación). Si en lugar de llegar 6 meses antes hubiéramos llegado un poco más tarde, es decir un mes, pero siempre anticipándonos, la rentabilidad también se hubiera mantenido por encima de la referencia (marcando 11,2% contra 7,5%), pero es evidente que el diferencial se reduce a entre 2 y 4 puntos máximo. Sin embargo, si hubiéramos llegado tarde (los cambios de cartera 3 meses después del cambio del ciclo) en los primeros periodos hubiéramos salvado la rentabilidad (7,6% frente a 7,5%) pero en los últimos periodos con mercados ya más desarrollados “perdemos dinero”, ya que en el último caso estamos con la rentabilidad del 9,4% frente a un 11,4% que hubiera sido la estrategia pasiva de “enterarse por los periódicos” (invertir cuando todo el mundo lo sabe, sin anticipación o retraso alguno). Es aquí donde se debe evaluar la rentabilidad de hacer gestión activa, es decir, ir buscando ineficiencias del mercado en base al análisis realizado y comparar con la pasiva que invierte en los índices o acciones representativas de cada uno de los mercados y espera que la renta variable funcione como debe funcionar obteniendo o remunerando esa mayor prima de riesgo de inversión.

Hay modelos de gestión para ambas escuelas, hay distintos estudios que justifican una u otra, pero lo que es cierto es que el enfoque de inversión es radicalmente diferente.

En este curso nos vamos a centrar en el análisis fundamental y por lo tanto suponemos que es el utilizado para la gestión activa.

1.4 Recomendación

El resumen de todo el trabajo del analista es la recomendación; es decir, qué hacer con dicha acción en este momento y con las expectativas y estimaciones analizadas.

8

Aunque cada casa de bolsa tiene un sistema diferente de recomendar, en general se basan en 3 ideas:

• Positiva • Neutral • Negativa

La positiva supone que vamos a obtener una rentabilidad por encima de un estándar, bien medida como coste de oportunidad o coste de capital más prima de riesgo o bien medido sobre un valor absoluto que justifica la inversión en bolsa para el inversor medio. El neutral sería aquel que ha alcanzado valoración objetivo del analista y por lo tanto solamente se espera que crezca a una tasa que justifique el mantenerse invertido y el vender sería aquel que o bien se encuentra con una prima en la inversión o bien la rentabilidad aun siendo positiva es baja.

En los últimos ejercicios y dada la volatilidad de los mercados y los escándalos financieros hemos visto muchos cambios en los sistemas de recomendación. En general es importante estudiar si un analista tiende a ser positivo por una mayor preponderancia de las posiciones de comprar y mantener o si un analista prefiere justificar sus recomendaciones en base a otros criterios que no están cuantificados dentro de la recomendación pero que él cree importantes.

1.5 Contenido del Análisis Fundamental

A partir de ahora nos vamos a introducir en cada uno de los pasos que sigue el analista fundamental para llegar a una conclusión sobre una compañía.

En primer lugar analizaremos la macroeconomía; es decir, la posición general y global de las distintas zonas geográficas y económicas.

El análisis Macroeconómico es importante porque establece los puntos de partida para la mayoría de las hipótesis que se tienen en cuenta luego a nivel micro en cada una de las compañías. Un error en la estimación de cualquiera de estas variables suele suponer grandes oscilaciones en la evolución esperada de cada una de las compañías analizadas. Posteriormente pasaremos a estudiar el análisis sectorial tan de moda en los últimos ejercicios con un criterio horizontal a través de las distintas geografías y analizando los componentes y variables comunes en cada uno de los sectores.

Siguiendo el proceso lógico hacia la compañía los siguientes que analizaremos será la empresa como tal, como entidad, considerando tanto los aspectos financieros como los no financieros.

Seguidamente nos concentraremos en los aspectos financieros haciendo un análisis de balance de cuenta de resultados y de generación de fondos, ratios financieros, ratios bursátiles ya que son los que más se utilizan para comparar las compañías cotizadas y finalmente valoración como elemento clave de todo el proceso.

9

2. ANÁLISIS MACRO-ECONÓMICO

Aunque el análisis Macroeconómico suele parecer un análisis más global, su importancia es muy significativa; es quien establece las hipótesis de partida y quien a raíz de ese punto inicial puede provocar grandes oscilaciones en el resultado final de las estimaciones. Es mucho más importante equivocarse en una estimación de crecimiento económico o de inflación que en una estimación de crecimiento de costes laborales. La idea es seguir un proceso “topdown”, es decir, de arriba abajo; esto quiere decir que empezamos analizando el entorno macroeconómico general. Dentro de ese entorno seleccionamos aquellos centros de crecimiento que consideramos más importantes, bien con un criterio geográfico, bien un criterio sectorial.

El siguiente paso es que dentro de estas zonas de crecimiento seleccionamos las mejores ideas, y que se incluirán en la cartera modelo si ofrecen la suficiente diversificación y atractivo.

2.1 Macroeconomía Internacional

El primer paso es situar el análisis dentro de un entorno internacional. En este paso, normalmente no es necesario llegar al detalle de variables que al final del proceso de estimación tendrán un efecto menor.

Lo interesante es centrar dónde nos encontramos, qué pautas de crecimiento siguen las distintas zonas, cuáles son los principales riesgos y cuáles son las principales variables a considerar. Evidentemente la profundidad del análisis dependerá de la intención final y de su uso; es decir, si estamos analizando una empresa que cotiza en Europa, tendrá mucho sentido detectar las distintas zonas de crecimiento y las principales variables que afectan a Europa y menos saber el comportamiento de las variables poco significativas, por ejemplo, en el entorno asiático. Sin embargo, si estamos analizando mercados emergentes, las variables europeas perderán importancia en favor de, por ejemplo, las asiáticas y latinoamericanas.

A pesar de todo esto, nos encontramos en un proceso de globalización de mercados, lo cual quiere decir que no podemos independizar variables y zonas como si se tratara de algo que no tenga comunicación. Al final el analista, si se encuentra en un proceso de análisis de arriba abajo debería buscar aquellos centros, sectores, zonas, etc. que ofrezcan un comportamiento diferencial atractivo para poder pensar en invertir en ellos. El proceso de globalización tiene un gran riesgo y es que las correlaciones entre mercados han aumentado drásticamente en los últimos años. Esto quiere decir, que la diversificación de las carteras en base a la apuesta por diferentes zonas geográficas puede tener un sentido teórico correcto pero puede que no se vea reflejado en la cotización de las Bolsas y lo que suele ser más peligroso, la correlación entre mercados aumenta en aquellos momentos en los que se comportan muy negativamente eliminando, por tanto, los efectos de la diversificación. En cualquier caso sigue siendo rentable analizar las distintas economías en búsqueda de oportunidades de inversión.

Variables como PIB, inflación, déficit, tipos de interés, política monetaria, política fiscal, mercado laboral, etc., son los principales puntos de interés.

2.2 Macroeconomía Local / Nacional

Aunque cada vez tiene menos sentido hacer un análisis de una nación tal y como hoy la entendemos (hoy en día las variables españolas tienen un impacto casi inexistente en el comportamiento de los mercados) sin embargo tienen mucha importancia a la hora de extrapolar esos comportamientos económicos a las distintas

10

compañías. Por tanto el objetivo de este apartado no es otro que el intentar estimar cual va a ser el comportamiento de las principales variables que afectan de manera local.

Podemos dividir este análisis en dos apartados:

• Análisis estructural: Se concentra en las variables estructurales de la economía como PIB, componentes del PIB, ahorro, mercado laboral, etc.

El PIB es el producto interior bruto, que es la magnitud de crecimiento económico por excelencia.

Analizando sus componentes podemos perfectamente extrapolar qué sectores son los que van a tener un mejor comportamiento y cuáles serán más neutrales.

Los principales componentes conceptuales son:

1. Consumo privado: el crecimiento de este indicador nos revela el comportamiento del gasto en consumo. Su lectura nos indica en qué medida los esfuerzos de inversión por parte de las empresas se ven correspondidos con una demanda de esos bienes. Es una manera significativa y muy importante de extrapolar el comportamiento en general ya que como pasa hoy en día los indicadores de confianza del consumidor y de actividad no van parejos y cabe preguntarse si unos o los otros van a liderar el proceso de recuperación. En ambientes con consumo interno muy agresivos las dudas vienen por el extremo opuesto; es decir, por un excesivo recalentamiento de las economías y por una presión sobre la inflación, tipos de interés y por lo tanto salarios. Su peso en PIB, generalmente, es muy importante.

2. Consumo público: consumo público es una variable significativa en cuanto a su relación con la política fiscal. Dado que el papel de los Estados ha aumentado en las economías en los últimos ejercicios, el análisis de esta variable tiene un impacto directo en la evolución de déficits o superávits fiscales, lo que redunda en mayor o menor fortaleza.

3. Inversión: la inversión, que la pudiéramos dividir tanto en bienes de equipo como en construcción, es un elemento clave en los ciclos económicos. Puede ser el disparador de un ciclo económico alcista; puede ser el disparador de una sobreoferta y por lo tanto de una entrada de ciclo bajista, y suele ser en cualquier caso una base muy sana para el crecimiento económico.

Aquellos ciclos que empiezan por un crecimiento de la inversión que se ve acompañado por un crecimiento del consumo suelen ser mucho más robustos que aquellos que se basan exclusivamente en un recalentamiento / crecimiento del consumo.

4. Existencias: Aunque su peso es muy poco importante, su lectura sí lo es ya que denota cual es la situación en los principales procesos de producción; es decir, ¿hay acumulación de inventarios y por lo tanto o se produce mucho o se consume poco, o a hay reducción de inventarios, y por lo tanto al mismo nivel de producción se está empezando a consumir más?.

5. Sector Exterior: La evolución del sector exterior en las economías es significativa por dos motivos: por lo que puede suponer de actividad interior y por lo que puede suponer de

11

impacto en variables como inflación. En el primer aspecto, si nos encontramos con una economía enfriada rodeada de otras con mucho crecimiento, normalmente el sector exterior apoyará la actividad interna. En caso contrario, lo que llevará es a un drenaje de crecimiento a favor a otras zonas. Además nos podemos encontrar con que los precios exteriores son tremendamente diferentes y eso llevarnos a procesos de inflación que recalienten aún más una economía abierta.

La entrada del euro hace ya bastantes años ha supuesto que el riesgo por devaluaciones o depreciaciones de las monedas nacionales / europeas se haya reducido / desaparecido, concentrando la atención en las tres monedas principales (dólar, euro y yen) así como en algunas periféricas (China, Latinoamérica…). Esto a su vez ha reducido la capacidad de los gobiernos de afectar el crecimiento económico vía devaluaciones. En cualquier caso, la evolución de las tres monedas principales mencionadas comandará la evolución de los sectores exteriores.

Nos podemos encontrar con un mismo crecimiento de PIB estimulado por consumo interno o por inversión o por consumo público y en los tres casos, la lectura para el análisis es radicalmente diferente.

• Análisis Coyuntural: El análisis coyuntural es más un análisis de corto plazo en base a las variables que suelen salir con bastante frecuencia. Estas variables incluyen IPC, salarios, índice de producción, confianza, tipos de interés…

1. Inflación: La tasa de aumento de precios afecta a numerosas variables dentro de la estimación en cuentas de resultados y fondos generados por las empresas; no solamente afecta la cifra de ventas sino también otras como costes, salarios, sustitución de activos etc.

La distinción entre inflación e inflación subyacente (quitando a la tasa general, precios de energía y alimentos no elaborados) es importante según el sector que estemos analizando, pero en cualquier caso es mucho más importante a la hora de analizar el grado de recalentamiento estructural de la economía analizada.

2. Salarios: El crecimiento de los salarios depende directamente de la estimación de la variable anterior. La relación de salarios con inflación lleva un análisis de aumento o pérdida de competitividad que no hace más que estimar la evolución de márgenes de cada una de las empresas.

En escenarios en los cuales los salarios crecen siempre por encima de la inflación por presión, normalmente sindical, conlleva que a largo plazo o se ajusta al resto de costes o las compañías entrarán en un proceso paulatino de pérdida de márgenes. Sin embargo aquéllas economías que están controlando los salarios a niveles de inflación o por debajo, nos encontramos que al final consiguen un aumento de productividad y eso las hace convertirse en centros de atracción de crecimiento y producción.

3. Confianza: Los indicadores de confianza en los últimos tiempos han aumentado su grado de importancia ya que son indicadores que suelen apuntar hacia lo que el consumidor o el inversor pueden hacer en los siguientes meses.

12

Economías con un gran peso del consumo como pueden ser la americana o la europea, dependen extraordinariamente del grado de confianza que tengan los consumidores a la hora de consumir o al grado de confianza que tengan los productores a la hora de invertir y producir.

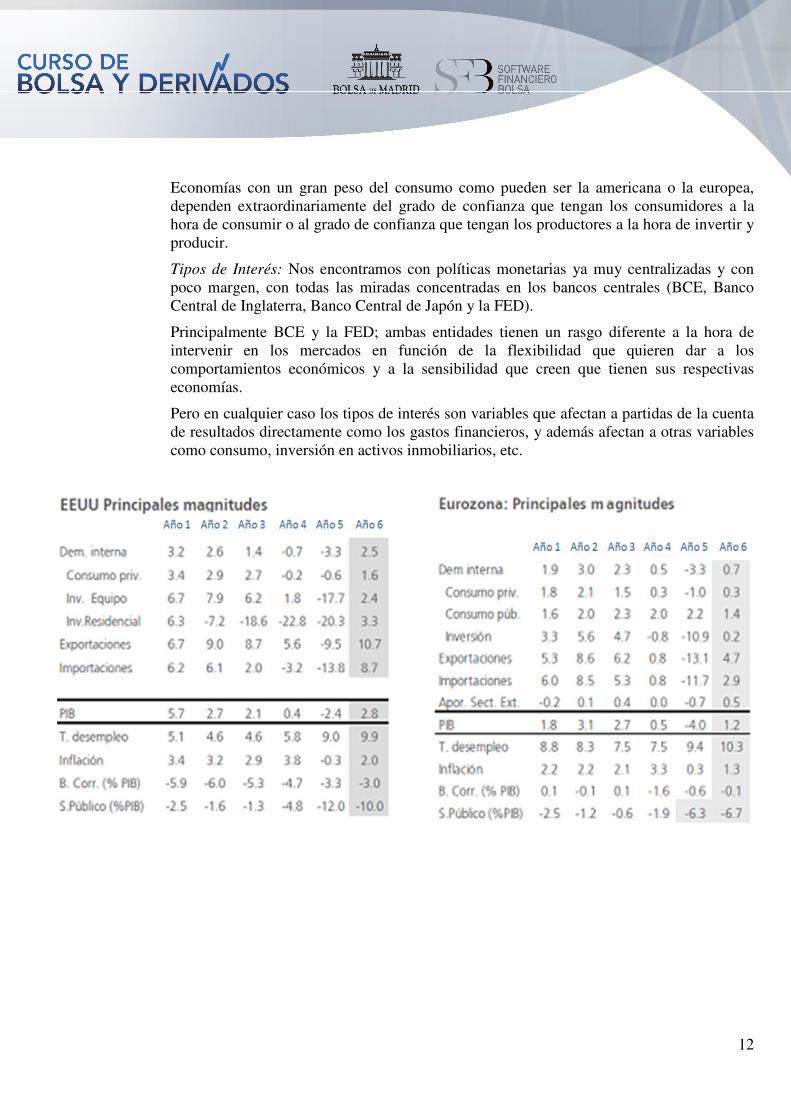

Tipos de Interés: Nos encontramos con políticas monetarias ya muy centralizadas y con poco margen, con todas las miradas concentradas en los bancos centrales (BCE, Banco Central de Inglaterra, Banco Central de Japón y la FED).

Principalmente BCE y la FED; ambas entidades tienen un rasgo diferente a la hora de intervenir en los mercados en función de la flexibilidad que quieren dar a los comportamientos económicos y a la sensibilidad que creen que tienen sus respectivas economías.

Pero en cualquier caso los tipos de interés son variables que afectan a partidas de la cuenta de resultados directamente como los gastos financieros, y además afectan a otras variables como consumo, inversión en activos inmobiliarios, etc.

13

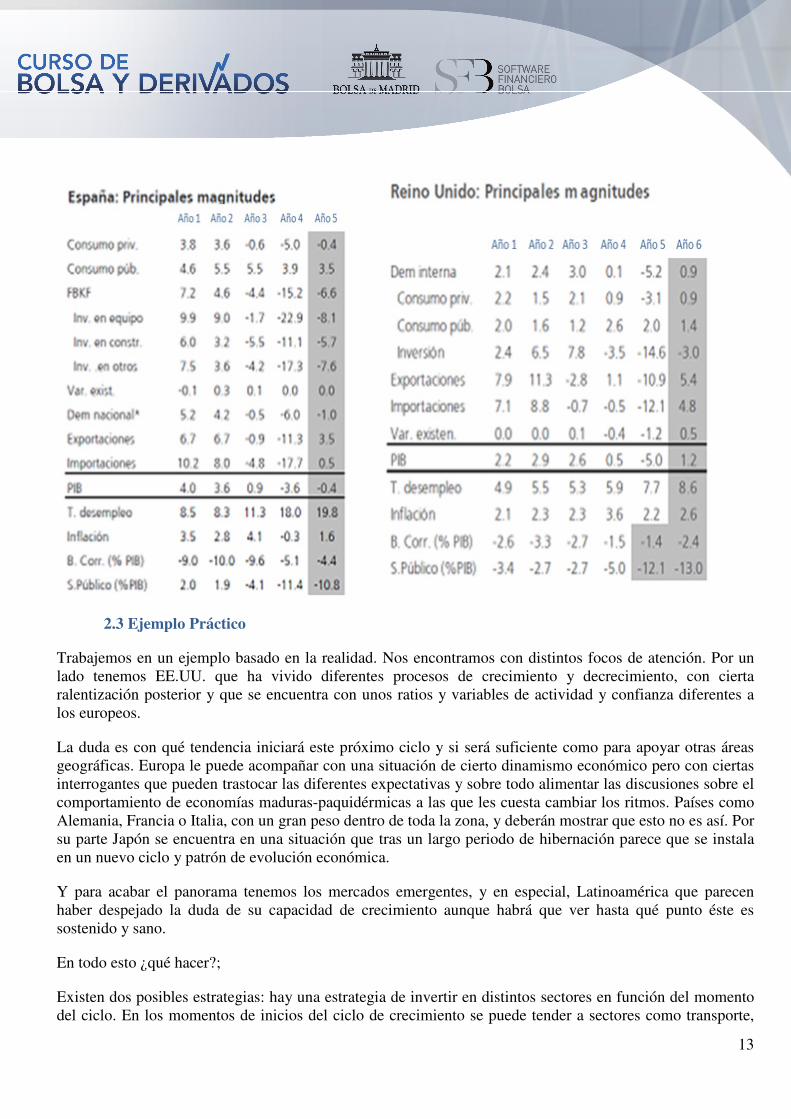

2.3 Ejemplo Práctico

Trabajemos en un ejemplo basado en la realidad. Nos encontramos con distintos focos de atención. Por un lado tenemos EE.UU. que ha vivido diferentes procesos de crecimiento y decrecimiento, con cierta ralentización posterior y que se encuentra con unos ratios y variables de actividad y confianza diferentes a los europeos.

La duda es con qué tendencia iniciará este próximo ciclo y si será suficiente como para apoyar otras áreas geográficas. Europa le puede acompañar con una situación de cierto dinamismo económico pero con ciertas interrogantes que pueden trastocar las diferentes expectativas y sobre todo alimentar las discusiones sobre el comportamiento de economías maduras-paquidérmicas a las que les cuesta cambiar los ritmos. Países como Alemania, Francia o Italia, con un gran peso dentro de toda la zona, y deberán mostrar que esto no es así. Por su parte Japón se encuentra en una situación que tras un largo periodo de hibernación parece que se instala en un nuevo ciclo y patrón de evolución económica.

Y para acabar el panorama tenemos los mercados emergentes, y en especial, Latinoamérica que parecen haber despejado la duda de su capacidad de crecimiento aunque habrá que ver hasta qué punto éste es sostenido y sano.

En todo esto ¿qué hacer?;

Existen dos posibles estrategias: hay una estrategia de invertir en distintos sectores en función del momento del ciclo. En los momentos de inicios del ciclo de crecimiento se puede tender a sectores como transporte,

14

energía, bienes de consumo; según se va confirmando esa salida, apostar por sectores como cíclicas del consumo, tecnología y energía y según ya vamos alcanzando los niveles más altos del ciclo apostar por bienes de equipo y por financieras. Una vez que entramos en el ciclo bajista se podría perfectamente atender a sectores básicos y al final del ciclo bajista a crecimiento, energía, eléctricas, etc...

Pero también hay otra apuesta; que en lugar de sectores busquemos las zonas que nos ofrezcan mayor crecimiento; por ejemplo apostar por EE.UU. y quizás de una manera menos agresiva o más conservadora por Europa.

En el análisis tanto sectorial como geográfico entraríamos a valorar cada una de las variables mencionadas así como aquellas que consideremos especialmente significativas en cada caso (sector exterior americano o empleo americano / alemán).

Estas conclusiones son previas a saber en qué compañías vamos a invertir, que es para lo que necesitamos el siguiente paso del análisis.

3. ANÁLISIS SECTORIAL

Una vez finalizado el análisis de las principales variables económicas es el momento de enlazar sus conclusiones con el estudio de las características sectoriales.

3.1 Definición

En un enfoque de arriba abajo las propias variables económicas son las que nos ofrecen las principales oportunidades de inversión.

Dentro de las variables económicas analizadas como por ejemplo Producto Interior Bruto, podemos concluir que el consumo privado o el consumo público o la formación bruta de capital van a ser los principales puntos de referencia para el crecimiento económico en los próximos ejercicios. A partir de la seleccionada como argumento de inversión deberemos buscar aquellos sectores que se verán más positivamente afectados por el buen comportamiento. Pero este estudio no se queda sólo en elegir ese sector, sino que hay que determinar qué es lo que le afecta, cómo se comporta, cuáles son las oportunidades, cuáles son las amenazas; además, dentro del propio sector habrá empresas mejor posicionadas que otras que solo detectaremos si hacemos un análisis de todo el conjunto en profundidad.

3.2 Análisis Sectorial por Ciclo de Producto

Es muy significativo e importante analizar la posición en la que se encuentra el producto dentro del ciclo económico. Pero no es menos importante analizar el ciclo de dicho producto y que el analista sea capaz de concluir exactamente dónde se posiciona ahora mismo dicho producto y por lo tanto concluir cuáles son las principales debilidades u oportunidades que surjan en el futuro.

15

3.2.1 Desarrollo Inicial

El punto de partida es un crecimiento inicial muy fuerte en un segmento en el que se presentan oportunidades de rentabilidad elevada. Esta situación de tensionamiento suele crear un gran número de quiebras tanto por el fuerte crecimiento como por una situación no exitosa del proyecto iniciado.

No debemos pensar que todos los inicios están comandados por pequeñas empresas que luchan entre ellas. Hay sectores muy intensivos en capital que al precisar fuertes inversiones la barrera de entrada es muy elevada.

3.2.2 Crecimiento

En estas fases se vive una expansión tremendamente rápida y el analista se debe centrar en si el equipo de gestión sabe controlar y manejar la situación para que la empresa no se ahogue financieramente.

La importancia del equipo de gestión en este periodo es muy elevada ya que no todo crecimiento elevado lleva al éxito sino que hay muchas veces que el drenaje de fondos y las tensiones internas tanto de producto como de marketing provocan grandes fracasos.

En cualquier caso es cierto que los riesgos corporativos son bastante más inferiores que en el punto número uno.

3.2.3 Madurez

Es en este momento cuando ya el producto ha alcanzado unas tasas de crecimiento más razonables, el mercado o el segmento se acerca a un punto de saturación sin haberlo alcanzado; empiezan a aparecer productos y servicios sustitutivos, la situación de la empresa empieza a cambiar y la competencia hace variar sustancialmente el ámbito de actuación.

16

3.2.4 Mantenimiento o caída

Es la última fase a la cual llegan todos los productos sin ninguna distinción.

Es una fase de caída de márgenes aunque la generación de fondos es elevada y se lucha hasta el final intentando mantener planes estratégicos que teóricamente deberían optimizar el comportamiento a medio plazo pero que el analista debe analizar de manera crítica.

El hecho de que se diseñen los planes y que los equipos gestores estén absolutamente convencidos de su bondad, no es sinónimo de éxito.

El papel del analista es clave para concluir si existen realmente posibilidades de reconducción por producto o por servicio a una fase anterior, o si realmente la tendencia es bajista.

Al final, como se finaliza este proceso es con una situación de crecimiento bajo, de estabilización o de caída y desaparición, y la conclusión del analista no puede ser otra que saber en cuál de las tres o cuatro posiciones va a acabar el producto y por lo tanto la línea de negocio de la empresa.

Si el analista quiere hacer un buen análisis a largo plazo, tiene que estar basado especialmente en las conclusiones de esta última fase.

3.3 Análisis de Sensibilidad

Es cada vez más común encontrar análisis de sensibilidad en los trabajos de los analistas. El objetivo es hacer un estudio del posible impacto que pueda tener la oscilación de las principales variables estudiadas sobre la generación de fondos y la evolución de la cuenta de resultados.

No debemos confundir el análisis de sensibilidad con la apertura de distintas posibilidades al comportamiento de la inversión; es decir, por un lado el analista debe enfocar las distintas posibilidades que él cree que se pueden presentar en la evolución de la empresa futura y decantarse claramente por una de ellas con una opinión firme y sustentada sobre el camino que la empresa dentro del sector y dentro de la economía cree que va a tomar. Esto no impide que se estudie el impacto que puede tener la oscilación de las distintas variables; pero es simplemente a nivel informativo y con el objetivo de delimitar posibles riesgos o errores en sus estimaciones.

Lo que no se puede convertir el análisis de sensibilidad es en un refugio para el analista en caso de que el estudio y conclusiones estén equivocadas:

“estas acciones hay que comprarlas pero cuidado porque tiene esta serie de riesgos y además según el análisis de sensibilidad puede que no esté tan barata”; afirmaciones de este estilo no llevan a ninguna conclusión y lo único que provocan es la confusión del inversor.

Generalmente el análisis de sensibilidad se encuadra dentro del estudio del comportamiento sectorial ya que suelen ser variables más específicas del sector que de la empresa; sin embargo también se puede aplicar a las principales variables dentro de la valoración de la empresa.

17

Como veremos más adelante aspectos como coste de capital, crecimiento a largo plazo, prima o incluso beta son claves dentro de la valoración de una compañía y el analista puede optar por hacer análisis de sensibilidad en la valoración de dichos componentes o indicadores para que el inversor pueda ver cómo varía una valoración en base a la oscilación de los principales inputs; ejemplos de variables sectoriales son el impacto que puede tener la evolución de tipos de interés en el sector bancario, la evolución dólar-euro en empresas claramente exportadoras o importadoras, la evolución del consumo de gas en el sector eléctrico, la evolución de la intensidad media diaria de tráfico en las autopistas o el impacto de la inflación, etc.

3.4 Otros Aspectos

El análisis sectorial no solamente se debe quedar en el análisis del producto y en un análisis de sensibilidad o concentrarse exclusivamente en aspectos como el producto interior bruto o las principales variables macroeconómicas.

Puntos como la comparación internacional son hoy en día y dada la globalización de los mercados temas a tratar específicamente. Pero la comparación internacional no debe quedarse exclusivamente en los ratios como muchos analistas hacen.

Es bueno saber si una compañía en base a los ratios financieros y bursátiles está mejor o peor posicionada que otra desde el punto de vista internacional; pero hay que compararlas también desde el punto de vista fundamental; cuál su posicionamiento, cuál es su competitividad, cuáles son sus oportunidades de crecimiento, cuál es su situación de generación financiera, cómo está su mercado, cuál es la evolución esperada de los márgenes en su mercado, cuál es la razón de que en la comparación internacional la rentabilidad de algunas salga muy favorecida respecto a la de otras (ojo con posiciones dominantes favorecidas por el regulador), comparación de tecnología, comparación de clientes, predilección de estos, barreras de entrada, etc.

Otro aspecto importante en el análisis sectorial es la estructura competitiva de la compañía. Para evaluar los planes estratégicos en cada empresa es importante saber el posicionamiento interno que ofrece para concluir sobre la evolución de cuota de mercado y la fortaleza en cada uno de los mercados en los que está presente.

3.5 Anticipación a través del Análisis Sectorial

Ya hemos comentado en distintos apartados de este curso la importancia de la anticipación e incluso lo hemos justificado desde el punto de vista del comportamiento global del mercado. Pero el análisis sectorial es otro de los aspectos claves a la hora de anticipar el comportamiento tanto del propio sector como de compañías.

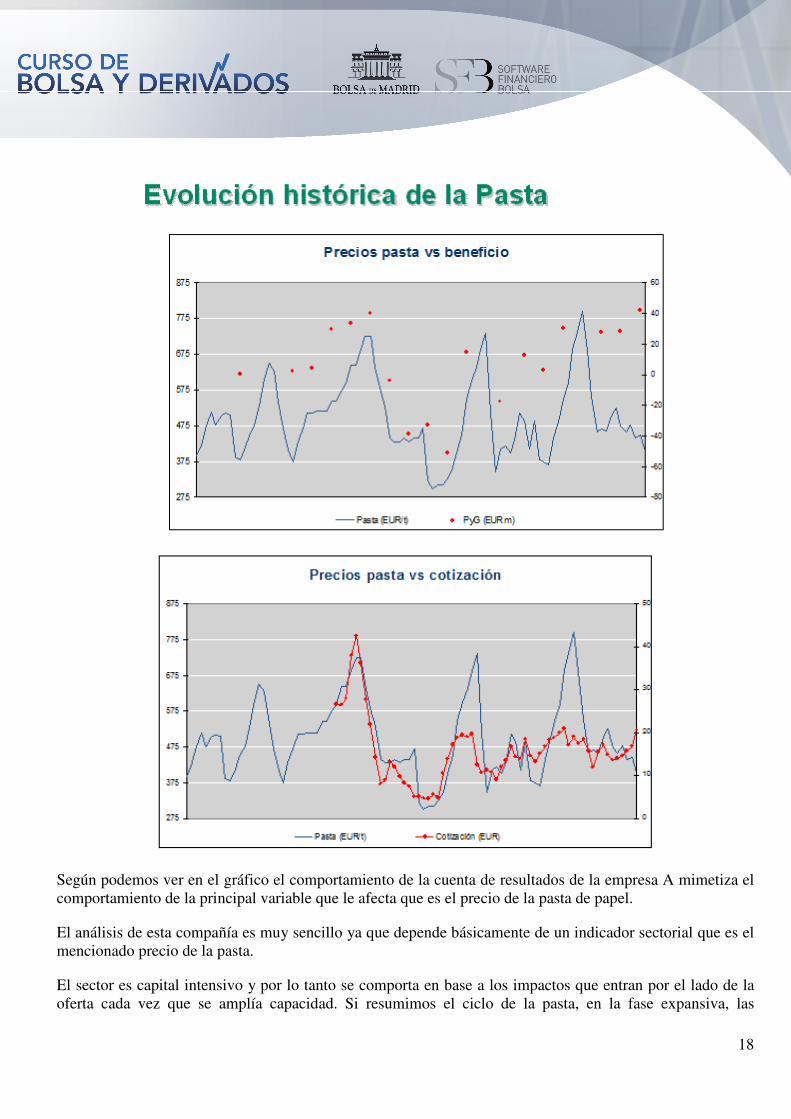

Un ejemplo de anticipación basado en datos reales lo encontramos en el sector de fabricación de pasta de papel. En los siguientes gráficos vemos la oscilación durante un período pasado de sus principales variables y de la cotización de una empresa productora de dicha (Empresa A).

18

Según podemos ver en el gráfico el comportamiento de la cuenta de resultados de la empresa A mimetiza el comportamiento de la principal variable que le afecta que es el precio de la pasta de papel.

El análisis de esta compañía es muy sencillo ya que depende básicamente de un indicador sectorial que es el mencionado precio de la pasta.

El sector es capital intensivo y por lo tanto se comporta en base a los impactos que entran por el lado de la oferta cada vez que se amplía capacidad. Si resumimos el ciclo de la pasta, en la fase expansiva, las

19

empresas mejoran su situación financiera, van generando fondos y deciden ampliar capacidad. Una vez que esto se decide se inician los planes expansivos y dicha capacidad no entra en el mercado hasta pasados dos, tres años. Toda la capacidad que entra, lo hace al mismo tiempo, lo que provoca un fuerte impacto bajista en los precios que hace que las compañías vuelvan a entrar en la fase recesiva con márgenes negativos y con generación negativa de fondos, lo que hace iniciar la fase bajista de nuevo.

Como se puede ver en el primer gráfico la evolución de los precios de la pasta de papel es tan radical que provoca las grandes oscilaciones que se han mencionado dentro del sector. Esto se ve reflejado en la cotización de las compañías. Como vemos en el segundo gráfico la cotización de la empresa A ha ido anticipando en media seis meses el comportamiento del precio de la pasta de papel. La conclusión es muy sencilla ya que el impacto de una única variable es tan sustancial que el estudio se reduce a intentar estimar su evolución futura. La pregunta que se debe hacer el analista y que debe estudiar a nivel sectorial es cuál va a ser la evolución futura de la pasta (analizará oferta, demanda, situaciones de tensión de consumo, etc.) para saber cómo va a responder la cuenta de resultados y por lo tanto la cotización de la compañía.

Es aquí donde puede caber un análisis de sensibilidad ya que el analista debe estudiar a qué niveles de precio de la pasta, la empresa “A” se sitúa con rentabilidad positiva / negativa.

Normalmente el análisis en el resto de compañías no suele ser tan simple.

3.6 Estrategia Sectorial

Una vez analizado todo lo que hemos mencionado en este capítulo solamente cabe una conclusión, en qué sectores nos gustará invertir, cuáles son las razones y cuáles son las oportunidades para poder elegir las compañías.

Normalmente la situación económica afectará sustancialmente a los sectores elegidos.

En economías muy alcistas o bajistas, la selección de sectores más agresivos o más conservadores se suele repetir tal y como hemos mencionado anteriormente.

Según el estudio de David J. McLaughlin las empresas cotizadas las podemos dividir en cuatro grandes grupos:

• Defensivos: alimentación, distribución, tabaqueras, bebidas no alcohólicas y otras orientadas a necesidades básicas. Sectores conservadores que se defienden muy bien en los ciclos bajistas o en las últimas partes de los ciclos alcistas.

• Sensibles a tipos: eléctricas, bancos, seguros, construcción, inmobiliarias. Las últimas fases de los ciclos alcistas suelen ir acompañadas de inflaciones elevadas y tipos altos, lo que provoca que en estos sectores el comportamiento sea peor que la media.

• Sensibles a consumo: automóviles, distribución, eléctricas de consumo, etc. Normalmente a mitad del ciclo es cuando mejor se comportan.

• Bienes de equipo: Con gran dependencia de la variable de inversión suelen comportarse muy bien al final del ciclo bursátil, que es cuando recogen los frutos de toda la actividad económica.

Una vez concluido qué sectores son los que tenemos que invertir y por qué, no hay que olvidar el concepto de anticipación en el análisis y de la bolsa respecto del comportamiento económico; es decir, si estamos en

20

un momento del ciclo en el cual consideramos que un sector se va a comportar mejor quizás sea ya tarde para invertir en él y hay que pensar en el siguiente paso del ciclo y en qué sectores preferiremos en los siguientes meses para decidir sobreponderar o no.

4. ANÁLISIS DE EMPRESA. FINANCIERO VS NO FINANCIERO

Es difícil marcar una línea clara entre lo que es análisis sectorial y análisis de empresa ya que hay muchos indicadores comunes que no se pueden emplazar o ubicar específicamente en uno u otro. En cualquier caso, como el proceso que el analista debe llevar es un proceso continuado sin una separación en apartados, no es preciso indicar expresamente dónde se encuentra en cada momento. Lo significativo es poder concluir sobre el sector, y por lo tanto, sobre la empresa cotizada.

Es verdad que si un sector se va a comportar positivamente, la mayoría de las compañías que lo componen también lo harán pero no todas y por lo tanto tendremos que llegar a una conclusión de cómo se comporta una empresa o qué empresas son las seleccionadas.

El analista centra su atención en la capacidad de generación de flujos y recursos futuros de la compañía pero como ya hemos mencionado no todo es fácilmente medible.

El analista va creando la evolución esperada de la compañía en base a las conclusiones sobre aspectos cuantificables y no cuantificables.

Los cuantificables suelen estar en el ámbito financiero y de cuenta de resultados en aspectos como precio por unidad, unidades vendidas, costes laborales, amortización del inmovilizado, etc. Pero hay una serie de variables que afectan a casi todas las partidas de cuenta de resultados y de balance que no son tan fácilmente cuantificables como los planes estratégicos, el modelo de gestión, etc.

Como ya hemos mencionado el analista debe concluir cómo va a afectar cada uno de estos aspectos a la cuenta de resultados o al balance y por lo tanto cuantificar para poder concluir al final en un precio por acción objetivo.

Es importante en este apartado evaluar la estrategia competitiva de la compañía para poder posicionar a ésta dentro del sector y estudiar y evaluar la viabilidad y el impacto que dicha estrategia va a tener en la evolución financiera futura. Es aquí donde se une el aspecto financiero y no financiero que el analista debe llevar a cabo. Existe una imagen muy tipificada del analista según la cual éste se concentra exclusivamente en hojas de cálculo, a hacer números y a concluir un valor por acción. Es cierto que se trabaja mucho sobre hojas de cálculo pero no lo es menos que muchos de esos inputs que se intentan cuantificar en la cuenta de resultados provienen de variables difícilmente medibles.

4.1 Análisis PORTER

La valoración de la estrategia de una compañía es uno de los aspectos más importantes en el trabajo del analista. No porque una estrategia sea muy conocida o muy comentada tanto en medios públicos como internos es más creíble o correcta. Normalmente podemos hablar de estrategia de diferenciación de producto o de precio.

21

Un ejemplo de estrategia de diferenciación de hace años puede ser NH Hoteles. Mientras que el sector hotelero en España no se caracterizaba por ningún posicionamiento especial salvo en turismo y por lo tanto la mayoría de hoteles ofrecían un servicio generalista en la mayoría de ciudades, NH hoteles optó por ofrecer un servicio especializado dirigido a empresas y a viajeros de negocios en las principales ciudades.

Su estrategia fue de diferenciación, no vía precio, posicionándose claramente en el mercado. Más tarde ha habido otras cadenas que han seguido este tipo de estrategia buscando algún tipo de diferenciación. En cualquier caso el haber sido la primera en posicionarse en un segmento que estaba poco habitado en España le ha supuesto rentabilidades superiores a la media.

En cuanto a estrategias de liderazgo de precio podemos mencionar la suiza Swatch que inició su andadura con una clara diferenciación en precios aunque luego lo ha compaginado con diferenciación en producto. La fuerte captación de cuota de mercado que tuvo en sus inicios se debió de nuevo a cubrir un hueco que existía.

El objetivo del análisis Porter no es otro que el poder analizar todos estos componentes de la compañía para poder valorar los planes estratégicos de la misma y poder incorporarlos en un mayor o menor crecimiento futuro.

Una vez que sabemos la estrategia de la empresa podemos valorar cualquier nuevo replanteamiento económico y estratégico bien porque excederá nuestras estimaciones, bien porque empeorará el comportamiento esperado. Una estrategia de reducción de precios solamente seremos capaces de evaluarla si hemos estudiado con anterioridad el posicionamiento de esa empresa.

Las empresas se mueven como inversores a la hora de llevar a cabo sus inversiones, es decir, en binomios de rentabilidad o riesgo. Una empresa decide establecer sus planes estratégicos aumentando o disminuyendo el riesgo esperado de la generación de flujos y por lo tanto aumentando o disminuyendo la rentabilidad esperada. Evidentemente a mayor riesgo el analista y el inversor deben exigir una mayor rentabilidad esperada. Los cambios de estrategia mal definidos o que parten de un posicionamiento claro y empeoran o cree el analista que pueden empeorar la rentabilidad de la empresa, los deberíamos evaluar negativamente. El objetivo del analista debe ser estudiarlo, calificarlo y concluir si de alguna manera puede añadir valor a la situación actual y por tanto si es una buena oportunidad de compra por desconocimiento o ineficiencia del mercado.

Un último aspecto importante respecto a los planes estratégicos que debe llevar a cabo el analista es saber y detectar las empresas que están en el medio del resto de estrategias y por lo tanto adolecen de posicionamiento y de definición.

Aunque estas afirmaciones y situaciones parecen fáciles de detectar, no siempre son así. Hay muchas empresas que dedican mucho esfuerzo al conocimiento público de sus estrategias, y por tanto los analistas, el mercado e incluso los consumidores piensan que se encuentra bien posicionada y que por lo tanto no tiene ningún tipo de riesgo.

Sin embargo es el analista quien debe evaluar si la empresa se encuentra “en el medio” y por lo tanto su posición se debilitará respecto a cualquier competidora que está concentrando sus esfuerzos en diferenciación o precios; es más, todavía suelen ser más engañosas las situaciones de estas empresas cuando se encuentran en sectores de crecimiento. Hay veces que el crecimiento puede tapar graves deficiencias

22

estratégicas que por lo tanto nos permitan creer que durante un tiempo la empresa crece y obtiene rentabilidades cuando la realidad es que está llevando a cabo un comportamiento muy positivo porque el entorno le acompaña; sin embargo, a lo largo del ciclo del producto, como hemos visto en anteriores capítulos, llegará un momento que ese crecimiento o esa capacidad de mejora no solo se reducirá sino que desaparecerá y podemos entrar en comportamientos muy negativos.

No hay que confundir esta última situación con empresas que se dedican a distintos objetivos estratégicos a través de distintas líneas de negocio o a través de distintas empresas del grupo. En este caso es muy posible que el Holding de dichas empresas o líneas de negocio pueda funcionar ya que si se especifica muy bien qué es lo que tiene que hacer cada empresa y se diferencia tremendamente entre ellas no debería haber ningún problema a la hora de alcanzar el objetivo definido. Aspectos como segundas marcas en empresas grandes suelen responder a este tipo de estrategias.

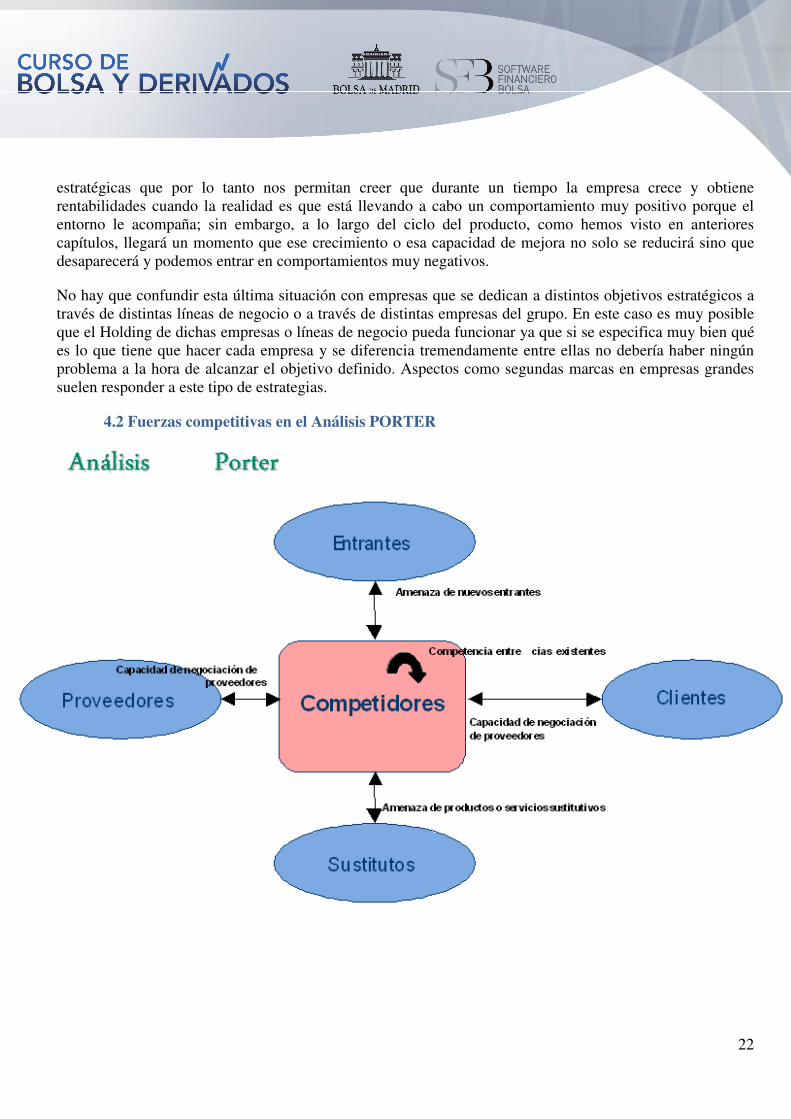

4.2 Fuerzas competitivas en el Análisis PORTER

23

El análisis Porter de una empresa centra su atención en 5 fuerzas competitivas:

• Barreras de entrada. Hay sectores que ofrecen barreras de entrada naturales bien apoyadas en legislación como algunos antiguos monopolios, bien por estructura del sector como el sector financiero español.

Las barreras de entrada son importantes en cuanto que permitan asegurar la rentabilidad existente de los competidores actuales; de esta manera un sector muy abierto a la nueva competencia con pocas limitaciones para la incorporación de nuevos jugadores está abocado a una disminución de márgenes.

Las barreras de entrada no sólo son legales sino que pueden ser naturales por la cantidad de inversión necesaria para poder competir al mismo nivel. Por ejemplo, el mencionado sector financiero español a través de una fuerte presencia y dispersión de las sucursales tiene una barrera natural que ha sido uno de los motivos por los que la banca extranjera que ha intentado introducirse desde cero ha visto reducidas o desaparecidas las expectativas de rentabilidad.

Lo mismo sucede con las redes de distribución que hoy en día se han convertido en uno de los activos por los que más se paga en la compraventa de empresas.

Los principales puntos que hay que estudiar en este análisis son: economías de escala, diferenciación de productos, imagen de marca, costes de intercambio de mercado / productos, requerimientos de capital, acceso a redes de distribución, ventajas de coste, políticas de administración, etc.

• Productos sustitutivos. Aquí se analiza la posibilidad de que surja nueva oferta que absorba o sustituya la demanda y genere otras preferencias de los clientes provocando una reducción y transferencia del volumen de negocio y/o de los márgenes.

El análisis de este aspecto siempre es difícil y subjetivo ya que no es fácil saber qué nueva oferta de productos aparecerá y con qué capacidad de impacto.

El objetivo es reconducir el análisis hacia aspectos como la apreciación del consumidor de la relación calidad-precio, y el lugar que ocupan sus preferencias de consumo.

Puntos de interés son la escala de precios de los productos sustitutivos si es que éstos existen, costes de cambiar de un producto y la propensión del comprador a sustituir productos.

• Poder de los clientes. Este es uno de los aspectos junto con el siguiente que menos se suelen analizar y que más problemas potenciales pueden presentar. Suelen darse pocas veces pero cuando existen el impacto en las empresas suele ser tremendamente significativo.

Para las empresas es muy peligroso la concentración de su negocio en pocos clientes ya que la oscilación o desaparición de cualquiera de ellos puede llevar a grandes caídas en la generación de fondos o incluso a entrar en procesos como suspensión de pagos o quiebras.

No hay que olvidar aspectos en este apartado como concentración de compradores frente a concentración de oferta, volumen de los clientes, costes de cambio para el cliente en caso de decidirse por otro oferente, nivel de información del cliente, posibilidad de sustitución de productos, situación de rentabilidad de los clientes si están muy concentrados, bases de decisión para utilizar un producto o el de la competencia, diferencias del producto y capacidad de mantenerlas en el medio plazo.

24

• Poder de los proveedores. La atención se debe centrar en los mismos apartados que hemos mencionado en el punto anterior aunque ahora atendiendo al otro lado del balance, es decir, a los proveedores. Igualmente peligroso puede ser que aunque una empresa tenga una atomización de sus ventas muy elevado en muchos clientes con un grado de satisfacción muy elevado, el hecho de que dependa de pocos o un proveedor para poder montar tanto los productos como los servicios.

Cualquier variación en precio, oferta o incluso existencia de ese proveedor puede generar grandes sorpresas. El perfecto posicionamiento en el mercado puede desaparecer por una rotura de inventarios, con un elevado coste de imagen, y la consiguiente pérdida de clientes a favor de la competencia.

Puntos a tener en cuenta pueden ser diferenciación de las fuentes de inputs, coste de cambio de proveedor, posibilidad de proveedores sustitutivos, concentración de compras, importancia de los pedidos de la empresa en la totalidad del proveedor, importancia de los costes en la cuenta de resultados (apalancamiento operativo) y peligro de integración vertical de los proveedores, etc.

• Nivel de competencia. No siempre un mercado perfectamente competitivo es lo mejor para una empresa. Hay estrategias de nichos bien creados artificial o naturalmente que pueden ser muy rentables en los que no existe una competencia fuerte.

En cualquier caso sigue siendo imprescindible una visión clara de la situación del sector con el grado y perfil de la competencia existente y su posible evolución en el medio y largo plazo.

Sin saber contestar la pregunta del posicionamiento estratégico y la competencia un analista no puede prever qué es lo que sucederá con las ventas o los principales costes de una empresa en los próximos años.

La mayor parte de las veces contestar a esta pregunta es la conclusión del análisis sectorial antes mencionado; es decir, saber cómo se encuentra el sector, cuáles son sus fortalezas, amenazas, debilidades y oportunidades (DAFO).

Aspectos importantes en este sentido son: el crecimiento del sector, los costes fijos sobre valor añadido ofrecido, la situación de su capacidad, la diferenciación de los productos, los costes de intercambio del sector, la imagen de industria, marca o servicio, la concentración y tipo de equilibrio alcanzado, las participaciones entre empresas del sector, el coste y posibilidad de salirse del sector, etc.

Como se puede observar el estudio de estas cinco fuerzas competitivas aunque parece muy sencillo y básico suele ser el centro de las grandes sorpresas. Hay muchas veces que los analistas concentran sus esfuerzos en la evolución de pequeñas variaciones o puntos porcentuales en los márgenes brutos u operativos de las empresas sin perder ni un minuto en este análisis (el árbol no deja ver el bosque).

4.3 Análisis Institucional

El análisis institucional está claramente enmarcado en lo que hemos llamado el análisis de empresa.

Antes de pasar a estudiar los aspectos financieros y no financieros de una compañía hay que centrarse sobre todo en la legislación que afecta tanto a ésta como a su sector. Este tipo de análisis gana o pierde importancia en función de la compañía y sector analizados ya que hay algunos muy regulados, como por ejemplo el bancario o el eléctrico y otros que no lo son tanto y en los que el peso de este análisis pierde importancia.

25

A cualquier inversor no se le escapa que para que un analista pueda llegar a una conclusión sobre cualquier nueva medida del sector bancario o eléctrico debe conocerse profundamente cualquiera de estas regulaciones.

Durante bastantes ejercicios en el pasado hemos visto grandes discusiones, por ejemplo, alrededor del tratamiento de las tarifas y de la recuperación de ciertas partidas en el sector eléctrico. Ningún analista es capaz de argumentar ningún tipo de efecto de las posibles oscilaciones en el entorno regulatorio si no se conoce en profundidad éste. Es por tanto un trabajo tedioso, poco gratificante para el propio analista pero que le permite tener una gran base de discusión y de formación ante cualquier cambio.

4.4 El Informe de Análisis

Aunque todo lo que nos queda ver en este curso se ve reflejado en el informe de análisis, el siguiente paso lógico es escribir el informe.

El informe de análisis lo único que busca es recoger todo lo que el analista ha estudiado, visto, percibido y concluido de la empresa analizada para transmitirlo al inversor potencial. Lo que el analista debe hacer es ponderar los aspectos positivos y negativos que ha analizado y tomar una decisión.

Es importante diferenciar entre ponderar aspectos positivos y negativos como hemos mencionado y trasladar esas dudas al inversor. El analista tiene que decantarse claramente por una posición, una estimación y un camino a tomar y a partir de ahí descartar las otras posibilidades que pudieran afectar en manera contraria a la recomendación.

Básicamente no vale un análisis que concluya sobre una empresa con una opinión positiva que vaya seguida de un largo listado de “peros” que pudieran hacer que la compañía no se comportase como lo esperado. El analista suele buscar “cobertura” con estos argumentos.

El proceso de análisis de una empresa, como hemos visto hasta ahora y como veremos en adelante suele ser largo y complejo, pero precisamente la función del analista es intentar no trasladar estas dos características al inversor.

El analista debe concluir, recomendar y resumir en los informes y no buscar la calidad en la cantidad. Hay que considerar que en cada transacción del mercado, en cada segundo que se compra o se vende una acción, ambas partes, el que compra y el que vende, están absolutamente convencidas de que están haciendo lo correcto. Es evidente que el tiempo demostrará que uno de los dos se ha confundido, pero lo importante es que ambos hayan tomado esa decisión en base a una serie de criterios bien analizados que les han convencido.

Con todo lo que hemos analizado y visto hasta ahora, es evidente que el objetivo de un informe es el avanzar el comportamiento futuro de una empresa. Ningún inversor debería tomar una decisión en función de lo que haya pasado o sucedido en la empresa en los últimos dos meses, sino en función de lo que va a suceder en los próximos meses o años.

En la toma de posiciones y de decisiones a la hora de recomendar y de invertir hay que ser crítico. El ser crítico no quiere decir ser negativos sino simplemente el intentar analizar todo el entorno desde el lado

26

positivo y negativo para poder de nuevo concluir y analizar incluso a través del análisis de sensibilidad qué es lo que puede pasar en las diferentes situaciones.

Por último señalar que es imposible entender un informe sin una valoración de la empresa. Pongamos el ejemplo de un coche, un deportivo descapotable último modelo, será siempre un deportivo descapotable de último modelo, y dependerá del precio el que lo haga atractivo o no.

Si ese coche nos lo ofrecen por dos mil euros estando absolutamente nuevo es seguro que nuestra percepción será muy positiva; otorgaríamos una valoración de comprar, invertiríamos y nos llevaríamos el coche. Sin embargo, si por ese mismo coche nos piden un millón de euros es muy probable que tanto la recomendación como el posicionamiento sea lo contrario; y en ambos casos, en ambos precios, el coche es el mismo.

Lo mismo pasa con las empresas; normalmente se utilizan argumentos como “compra esta empresa que crece un 10 o un 15 por ciento y se encuentra en una situación financiera muy sana”. Nada más equivocado a la hora de tomar las decisiones; la empresa será la misma, tomará los mismos caminos, seguirá la misma evolución financiera pero dependerá del precio y de nuestra valoración el hecho de que compramos o vendamos las acciones. Una empresa creciendo entre el 10 o el 15 por ciento con una valoración de 15 euros por acción estará barata a 10 y cara a 20 euros por acción.

El último aspecto que me gustaría resaltar de los informes es que el analista debería evitar el ser descriptivo e intentar profundizar en el valor añadido que puede ofrecer. La descripción suele ser ya conocida por los inversores y no añade ningún valor.

4.5 Análisis No Financiero

No debemos creer que el analista se limita a hacer cálculos en una hoja de cálculo, a estudiar los ratios financieros y a estimar generación de recursos.

Es cierto que todo desemboca en este tipo de estudios pero hay muchos aspectos que son difícilmente cuantificables y que la labor tanto subjetiva como de evaluación por parte del analista es muy significativa.

Aspectos como la credibilidad o capacidad de implantación de los planes estratégicos a medio y largo plazo no tienen un efecto directo en ventas como sí lo tienen un mayor número de unidades vendidas o un mayor o menor precio medio, pero sin duda afectará la generación de flujos y a la generación de resultados.

La mejor manera de incluir en la valoración de la empresa estas percepciones es la de constituir un cuerpo que permita al analista modificar sus estimaciones de comportamiento futuro de la empresa de una manera subjetiva pero constante para todas las empresas del sector o del mercado. De esta manera aquellas empresas que tengan mayores posibilidades de implantar ese plan estratégico tendrán un impacto más positivo en las cuentas de resultados.

4.5.1 Competencia

El análisis de la competencia se debe limitar al análisis sectorial ya comentado pero en cualquier caso siempre se debe estudiar cómo afecta a la compañía analizada y qué impacto tendrá en su situación futura.

27

La estructura de costes de la competencia, su posición en el mercado o la relación precio / calidad son algunos de los aspectos significativos que pueden hacer entender mejor al analista el comportamiento sectorial o individual de las compañías.

Pero la comparación con los competidores no debe quedarse exclusivamente en el ámbito de actuación de la empresa en cuestión sino que habrá que compararla con el resto de competidores tanto geográficos a nivel de zona y a nivel mundial como de otros sectores si es el caso.

4.5.2 Política de diversificación

Uno de los puntos en los que se suele centrar más la atención del analista es la diversificación de las empresas.

Normalmente las empresas que generan un exceso de flujos se preguntan qué hacer con esta caja. Las posibilidades de utilización de los flujos excedentes pueden ser internas o externas.

Las internas suponen reducir deuda, aumentar inversiones o cualquier otra necesidad que tenga la compañía y externas suelen ser a través de la devolución de dividendos de capital, prima de emisión, etc.

El único criterio que debe perseguir la compañía a la hora de decidir qué hacer con los fondos es la rentabilidad esperada de los mismos. Aquellas empresas que ofrezcan o que obtengan rentabilidades a los fondos generados inferiores al coste de capital de los accionistas, deberían devolver íntegramente todos los fondos generados. En caso contrario, aquellas empresas que sean capaces de generar mayor rentabilidad (crear valor) sin duda se deberían ver absolutamente legitimadas para no pagar nada en dividendo ni en devoluciones de capital y reinvertir todos los fondos internamente.

Hay una cierta tendencia a creer que la diversificación siempre es positiva porque ello conlleva un menor riesgo. Este punto es cierto siempre que se apoye en el aspecto anteriormente mencionado de rentabilidad.

Hay dos tipos de diversificación:

▪ Vertical: Generalmente una empresa que hace unos productos se integra bien en la producción hacia arriba o bien en la distribución y venta hacia abajo.

▪ Horizontal: Aumenta la gama ofrecida de productos y servicios con el objetivo de aumentar rentabilidad y volumen de ventas.

Ojo con este tipo de diversificaciones porque el dicho de “zapatero a tus zapatos” suele aplicarse con demasiada frecuencia ya que es muy atractivo entrar en otros negocios, en otros productos más o menos relacionados con lo que la compañía hace en la actualidad por el mero argumento de añadir algo “exótico” a la actual oferta. El objetivo de los gestores no debe ser otro que rentabilizar los fondos y no añadir aspectos exóticos en la gama de productos y servicios.

28

A pesar de haber señalado los aspectos negativos de la diversificación, muchas empresas han optado por una diversificación correcta y muy rentable y este capítulo no nos debería hacer pensar que toda diversificación es negativa, sino que de nuevo el analista debe ser tremendamente crítico.

4.5.3 Equipo de gestión

El análisis del equipo de gestión es complejo ya que suele ser un centro de atención por parte de los inversores pero muy difícilmente cuantificable.

El equipo de gestión es el instrumento en el que el inversor como accionista deposita la confianza y el dinero y por lo tanto a través del que confía obtener una rentabilidad.

Debido a los escándalos que hemos tenido en las últimas fechas cada vez toma más importancia los códigos de buen gobierno, que no es otra cosa que provocar que el equipo de gestión responda a las demandas tanto por el lado de la rentabilidad como por el lado del conocimiento y exactitud de lo que está sucediendo en la empresa.

En conclusión la valoración del equipo del gestor debe estar centrada en la creación de valor (la rentabilidad superior a coste de capital). No hay que olvidar que las empresas acuden a los mercados financieros no solo para ver a qué precio cotizan sus acciones sino para endeudarse y conseguir fondos. Estos fondos se conseguirán a mayor o menor precio (mayor o menor coste, mayor o menor tipo de interés) entre otras muchas cosas en función de la capacidad que tenga el equipo de gestión de transmitir credibilidad en los planes estratégicos.

No hay ninguna duda que cuando un equipo de gestión comunica dichos planes está totalmente convencido de su consecución y de la probabilidad que tienen de ser capaces de implantarlos. Por tanto el papel del analista no debe ser el intentar “pillar” si existe algún tipo de afirmación fraudulenta, sino si la empresa va a ser capaz de absorber esos planes estratégicos debido al clima corporativo, debido al entorno, debido al sector, debido a los competidores y si el equipo gestor va a ser capaz de implantarlo por capacidad propia de gestión.

4.5.4 Grado de apertura y riesgo

El grado de apertura de las empresas es clave en los momentos de globalización que vivimos en la economía actual. Las zonas geográficas han perdido importancia y la mayor presencia por el lado de las ventas y por el lado de los costes en distintos mercados, no hacen sino favorecer la evolución futura de las empresas.

Uno de los mejores ejemplos es el sector automovilístico que de manera continuada busca producir sus coches en aquellos centros o países en los que la mano de obra (costes) son más bajos, mientras que las ventas las mantienen globales con el objetivo de apalancar operativamente dichos costes.

A la hora de analizar el grado de apertura hay que analizar también aspectos como la liberalización de los mercados y la capacidad de las empresas de adaptarse a dicha

29

liberalización, así como el tamaño de las empresas, la capacidad financiera de crecer ya que el exceso lo único que hace es drenar fondos, y hay empresas que no pueden con este tipo de entornos (“morir de éxito”).

El riesgo de la empresa y las oportunidades de crecimiento son dos variables que vienen definidas por la situación en la que se ha ubicado la compañía. El riesgo de una empresa que intentaremos cuantificarlo más adelante se conforma a partir de su situación financiera y de la percepción del mercado en aspectos como los mencionados anteriormente.

Hay empresas de rating que nos ayudan en esta evaluación de riesgo que sin duda debemos de valorar e incluir en nuestras estimaciones, no solo a través del coste de capital, sino también a través de las estimaciones de cuenta de resultados.

Hay que considerar también los conceptos de riesgo sistemático y no sistemático. Aunque son dos conceptos que se tratarán en el capítulo de riesgo afectan directamente ya que las empresas a la hora de operar en mercados soportan el riesgo sistemático (el riesgo propio del mercado en cuestión) y luego llevan consigo el riesgo no sistemático que es el específico de cada una; es decir, el individual a cada compañía y que desaparece con la pura diversificación.

4.6 Análisis Financiero

Una vez analizados los aspectos difícilmente cuantificables pasamos a analizar los números, los estados financieros y todo aspecto ya más concreto que el analista pueda estudiar.

Los estados financieros son una representación numérica que el equipo de gestión presenta ante los accionistas con la recurrencia solicitada, con el único objetivo de poder evaluar si su trabajo ha sido lo suficientemente positivo como se esperaba.

5. ESTADOS FINANCIEROS DE LA EMPRESA

Los estados financieros que la empresa presenta a sus accionistas, gestores, mercados financieros y público en general son la representación numérica de la situación en la que se encuentra junto con un resumen de lo que ha sucedido durante un periodo de tiempo, normalmente un ejercicio.

Los estados financieros de la empresa son tres:

1. Balance: Es una visión estática de la situación de la empresa en un momento dado. Es importante destacar que es una descripción estática; es decir, en un momento dado, en una situación determinada. Es una fotografía y no un vídeo.

El balance a una fecha determinada no tiene por qué tener ninguna relación con la situación unos días antes o unos días después. Las compañías suelen forzar operaciones en un sentido o en el otro para que la foto del final de ejercicio sea lo más óptima posible. En los últimos meses hemos visto esfuerzos por parte de algunos equipos de gestión para que la imagen que arroja el balance fuera óptima y por lo tanto su impacto en la cotización fuera positivo.

30

2. Cuenta de resultados: Es el resumen de todo lo sucedido durante un periodo de tiempo (normalmente un ejercicio) con los ingresos y gastos de una compañía. De ella se obtiene el resultado de la sociedad y la principal diferencia conceptual respecto al balance además de su contenido, es que recoge todo el periodo.

3. Generación de fondos: El estado de origen y aplicación de fondos refleja su variación durante un periodo. En general durante los primeros ejercicios de una compañía la situación suele ser de drenaje de fondos y por lo tanto las aplicaciones son importantes.

Es muy importante analizar el estado de caja de una compañía ya que más que el beneficio generado, determina tanto el grado de tensionamiento de los estados financieros como la capacidad de aportar valor en el medio plazo. Es mucho más útil para el analista estudiar en profundidad la generación de flujos que la consecución de un beneficio o pérdida.

Si en una compañía la salida de fondos supera la entrada la preocupación irá en aumento ya que la liquidez irá disminuyendo y bien se debería invertir dinero bien supondrá un giro operativo de la gerencia.

El análisis de los fondos generados suele permitir estudiar si se le pueden conceder o no préstamos, cual es la capacidad del equipo de gestión y su evaluación, la comparación con otras empresas, el coste de la deuda cuando tenga que solicitar más financiación ya que la originación o drenaje de fondos afectará directamente al rating de la compañía, etc.

5.1 Análisis del Balance

En la mayoría de las veces que analizamos un balance es habitual utilizar medias entre periodos (por ejemplo la media de 12 meses) ya que posibilita el ver la evolución de la compañía en lugar del momento puntual. A pesar de calcular la media no podemos olvidar que ésta lo es entre dos “fotos” en el tiempo por lo que el analista puede estar perdiendo información.

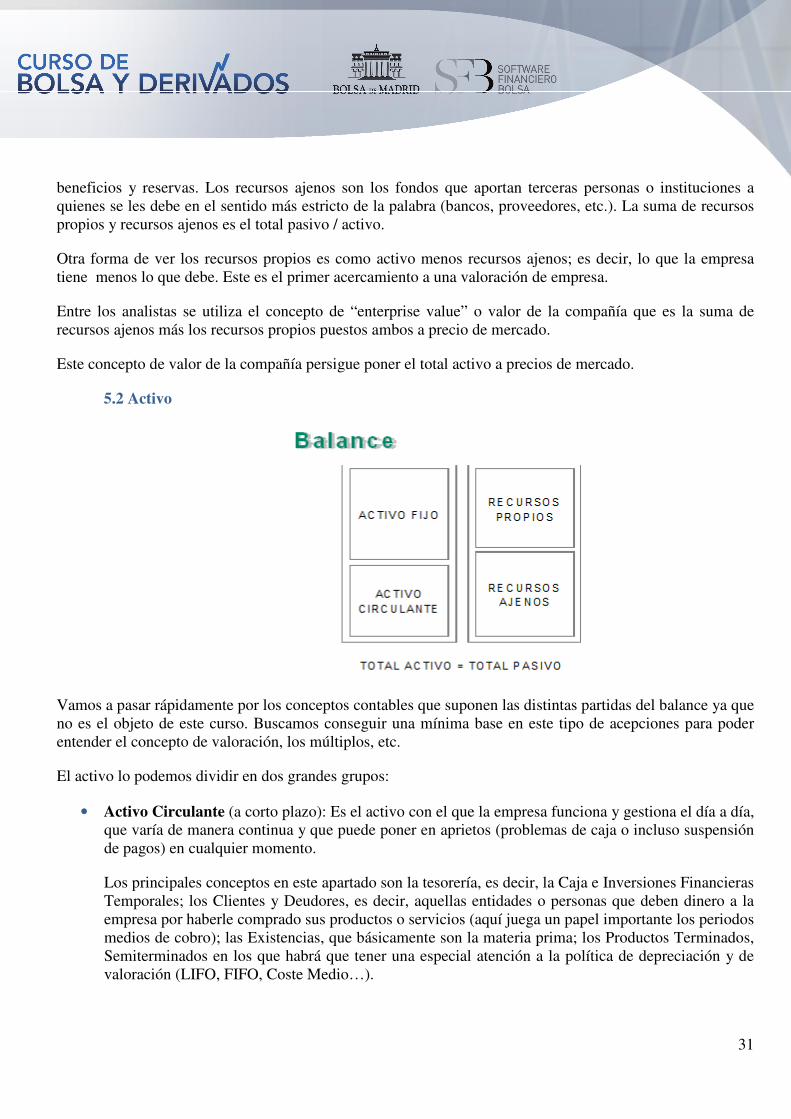

El balance se divide en dos grupos:

• Activos: lo que la empresa tiene; es decir, todo tipo de bienes, inversiones, recursos invertidos, etc.

El activo es lo que permite generar a la compañía valor añadido o lo que es lo mismo, los productos y servicios que se compran los clientes.

La optimización del uso del activo para esa generación de productos y servicios elevará la rentabilidad de la empresa.

• Pasivos: lo que la empresa debe: el concepto de deuda utilizado en este caso es amplio ya que la empresa debe dinero a quien la finanza (con coste o sin él) y a sus accionistas, ya que éstos han invertido dinero en la compañía; por tanto cuando hablamos de pasivo debemos aumentar el concepto más allá de lo que tradicionalmente llamamos deuda.

Evidentemente lo que una empresa tiene (activo) debe ser igual a lo que debe (pasivo). Este es el principio de partida doble en contabilidad.