tema 8: producciÓn ii. decisiones de diseÑo,...

TRANSCRIPT

1

INTRODUCCIÓN A LA EMPRESA

TEMA 8:

PRODUCCIÓN II. DECISIONES DE DISEÑO, PLANIFICACIÓN Y

CONTROL.

2

INTRODUCCIÓN A LA EMPRESATema 8

ÍNDICE

8.1.- DISEÑO DEL SISTEMA PRODUCTIVO.8.1.1.- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN EN PLANTA.

8.2.- PLANIFICACIÓN Y CONTROL DEL SISTEMA PRODUCTIVO.8.2.1.- HERRAMIENTAS.8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO (EFICIENCIA Y CALIDAD).

BIBLIOGRAFÍA BÁSICA

“Introducción a la Administración de Empresas”, Autor: Cuervo, A. Editorial: Civitas, 2004. Tema 13.

3

Son decisiones estratégicas, las agrupamos en 4:

A. Producto y Proceso.

B. Capacidad y Dimensión.

C. Localización.

D. Distribución en planta.

8.1.- DISEÑO DEL SISTEMA PRODUCTIVO.

4

A. Producto y Proceso.

• Las decisiones relativas al producto responden a la pregunta QUÉ Producir?, selecciona, diseña y desarrolla el bien o servicio a producir.

• Las decisiones relativas al proceso responden a la pregunta CÓMO Producir?, elige y diseña el proceso productivo.

• Etapas para la obtención de bienes y servicios:

1. Selección del producto.

2. Diseño y desarrollo del producto.

3. Elección y diseño del proceso productivo.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

5

1. Selección del producto. Esta etapa tiene dos partes,

A. La generación de ideas, de nuevos productos o modificación de los ya existentes, provienen de:

a. Nuevas necesidades de los consumidores, tirón de la demanda.

b. Las que provienen de la investigación de I+D+i, empuje tecnológico.

B. Evaluación y selección de las ideas, ver cuales son descartadas y cuales pasan a la siguiente etapa.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

6

2. Diseño y desarrollo del producto elegido. Esta etapa tiene tres fases,

A. Diseño preliminar, se especifican aspectos generales del producto como las características, función a realizar y materiales.

B. Construcción y prueba del prototipo.

C. Diseño final, deberá corresponderse con un producto que sea viable técnica, comercial y económicamente, lo que está relacionado con el proceso productivo que elija la empresa para realizar el producto.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

7

3. Elección y diseño del proceso productivo, más adecuado para fabricar el producto (por proyecto, por lotes, continuo), con el fin de lograr un alto grado de eficiencia que permita obtener un producto cuyo coste y calidad sean adecuados para su comercialización.

Vemos como las decisiones de producto y proceso están muy relacionadas, son dependientes.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

8

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

Innovación en producto

Innovación en proceso.

TiempoCarácter

Específico

TransiciónFluidez

Innovación en

Producto/Proceso

9

Esta figura representa la evolución del producto y proceso, también se puede expresar como el proceso evolutivo a lo largo del tiempo.

Podemos observar tres estados o etapas:

1. Etapa de fluidez.

2. Etapa de transición.

3. Etapa de carácter específico.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

10

1. Etapa de fluidez.

• Propia de empresas pequeñas que comercializan productos innovadores.

• La ventaja competitiva se apoya en la originalidad del producto.

• Sistema productivo artesanal, las máquinas son de uso general y los trabajadores son cualificados. Lo que permite mejora en los productos y corregir fallos.

• Coste de producción altos.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

11

2. Etapa de transición.

• El producto alcanza una alta cuota de mercado, habrá grandes empresas interesadas en el sector.

• Se realizan modificaciones en el proceso productivo con el objetivo de reducir costes y aumentar el volumen de producción.

• En esta etapa se pasa a un proceso de producción en masa.

• La empresa crece considerablemente.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

12

3. Etapa de carácter especifico.

• En esta etapa las grandes empresas dominan el mercado.

• Ofrecen un producto mejorado sobre la idea original, en esta fase se compite agresivamente en precio (economías de escala).

• En esta fase las mejoras en el producto y en el proceso alcanzan un menor grado de intensidad.

• La maquinaria es de uso específico y los trabajadores no cualificados, el proceso por tanto es muy rígido.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

13

B. Capacidad y Dimensión.

• Objetivo de la capacidad, es satisfacer, de la manera más eficiente y en el momento oportuno, la cantidad de producto requerida por el mercado.

• Capacidad normal, es la cantidad máxima de bienes y servicios que puede obtenerse en una unidad productiva, durante un periodo determinado de tiempo, trabajando en condiciones normales.

La capacidad de Ford en Almussafes 2.000 automóviles diarios, esta es su capacidad óptima, donde los costes unitarios son mínimos.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

14

• Volumen o capacidad efectiva, es la velocidad real de producción durante cierto periodo de tiempo. La capacidad normal no tiene porque coincidir con el volumen que se está produciendo realmente, puede existir capacidad ociosa.

Ford fabrica 1.700 automóviles diarios, que es el máximo que puede vender diariamente. Normalmente el volumen o capacidad efectiva es menor a la capacidad normal u óptima.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

15

• La capacidad pico, se refiere al volumen de producción máximo que puede obtenerse en un periodo, trabajando por encima de las condiciones normales, (recurro a horas extras, utilización de máquinas a máximo nivel…).

Sólo es sostenible durante periodos limitados de tiempo, ya que aumentan los costes de la empresa.

Ford tiene una capacidad pico de 2.500 automóviles al día.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

16

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

1.700

coches/día

2.000

coches/día

2.500

coches/día

Capacidad

óptima

Coste medio

unitario

Ca

Cc

Cb

A

B

C

Cantidad

17

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

Qa

1.700

coches/día

Qb

2.000

coches/día

Cantidad

Coste medio

unitario

Ca

Cb

A

B

ECONOMÍAS DE

ESCALA

18

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

Qc

2.300

coches/día

Qb

2.000

coches/día

Cantidad

Coste medio

unitario

CbB

DESECONOMÍAS DE

ESCALA

CCc

19

A partir de un cierto volumen de producción, la eficiencia disminuye y los costes unitarios de producción aumentan, este incremento de costes se debe a:

- Un aumento de la dificultad de organización y coordinación del proceso.

- Averías de las máquinas, al elevar el ritmo de su uso.

- Disminuye la productividad de los trabajadores por el cansancio…

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

20

A la hora de determinar la capacidad normal de una fábrica, el punto de partida es la demanda esperada, el departamento de marketing será el encargado de estimarla.

CAPACIDAD ÓPTIMA ≈ DEMANDA ESTIMADA

COSTES UNITARIOS MÍNIMOS

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

21

A largo plazo podríamos variar la capacidad normal y la capacidad pico de la fábrica, ampliando el tamaño de la fábrica, introduciendo más y mejores máquinas, contratando a más trabajadores…

En este caso aumentaría la capacidad normal y pico de la fábrica y se produciría un desplazamiento de la curva de costes medios unitarios.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

22

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

2.000

coches/día

4.000

coches/día

Coste medio

unitario

Cantidad

23

• Diferencia entre capacidad y dimensión.

La capacidad y dimensión son dos conceptos diferentes,

La capacidad es la cantidad de productos que una planta productiva puede fabricar en un determinado periodo de tiempo.

La dimensión de la fábrica viene condicionada por el número de productos y componentes que se fabrican internamente.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

24

Las que se dedican a fabricar y ensamblar los componentes de un producto requerirán por lógica más máquinas, trabajadores y espacio físico, por lo que su dimensión serámayor.

Las fábricas que se dediquen a ensamblar componentes adquiridos a otras unidades productivas tendrán una dimensión menor.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

25

Capacidad y localización son decisiones que se tendrían que tomar conjuntamente.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

Costes de fabricación Capacidad

Costes de transporte Localización

Costes total del Producto

+

26

Por otra parte, la demanda de muchos productos depende de la localización de la fábrica y la capacidad depende de la demanda.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

Capacidad

Demanda

Localización

27

C. Localización.

Elegir el lugar dónde se va a desarrollar la actividad productiva de la empresa. Decisión estratégica a largo plazo.

Esta decisión es de gran importancia por dos razones:

– Entraña una fuerte inmovilización de recursos a largo plazo, pues las instalaciones son generalmente costosas.

– Afectan a la capacidad competitiva de la empresa, ya que una buena elección favorecerá el desarrollo de las operaciones de forma eficiente y competitiva.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

28

Factores que influyen a la hora de tomar la decisión de localización.

1. Productividad de la mano de obra.

Los directivos pueden elegir áreas con salarios bajos, sin embargo también se debe tener en cuenta la productividad.

Lo que realmente interesa a la dirección es la combinación de productividad y salarios.

Coste MO por unidad Coste de la MO por día

Productividad (uds x día)

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

==

29

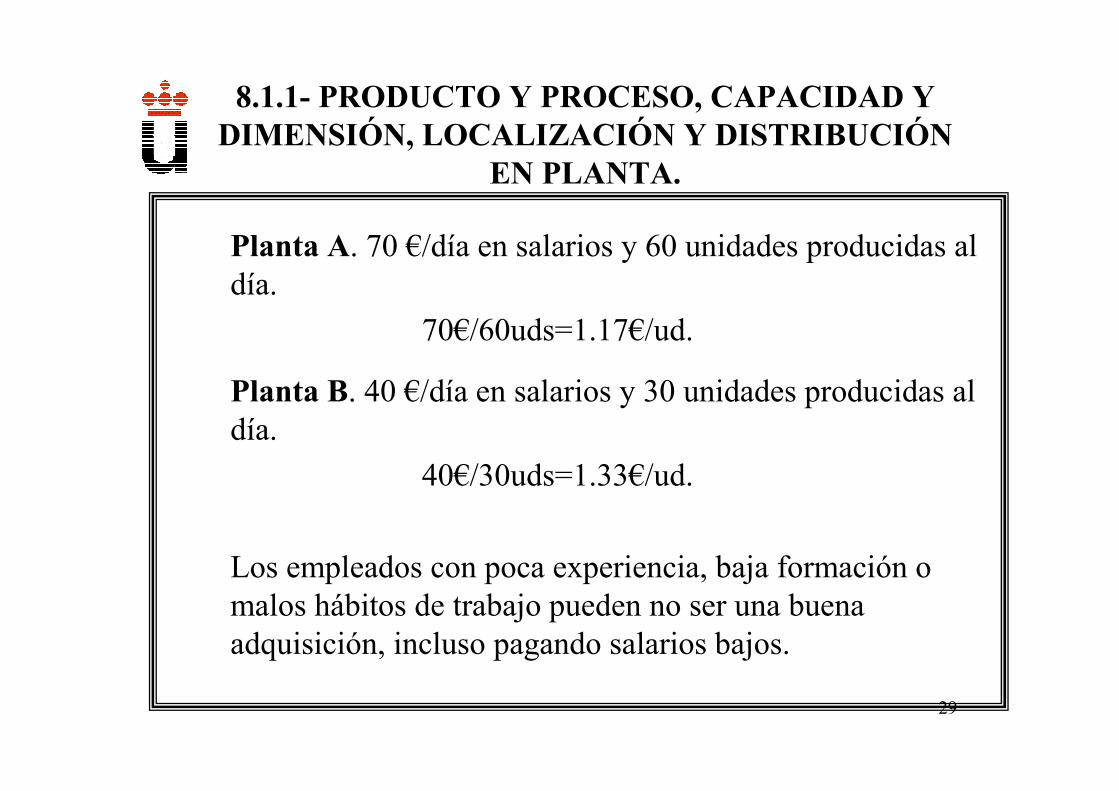

Planta A. 70 €/día en salarios y 60 unidades producidas al día.

70€/60uds=1.17€/ud.

Planta B. 40 €/día en salarios y 30 unidades producidas al día.

40€/30uds=1.33€/ud.

Los empleados con poca experiencia, baja formación o malos hábitos de trabajo pueden no ser una buena adquisición, incluso pagando salarios bajos.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

30

2. Proximidad a los mercados.

Las empresas de servicios y tiendas detallistas dan mucha importancia a estar ubicados cerca de sus clientes.

Las empresas industriales consideran útil estar cerca de los clientes en los casos en los que el transporte de productos finales resulte caro o difícil (peso, tamaño, fragilidad,

productos perecederos...).

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

31

3. Proximidad a los proveedores y las materias primas.

Las empresas se ubican cerca de sus materias primas y proveedores por motivos de:

1. Caducidad, cuando tratan con materias primas perecederas. (Fabricantes de lácteos, productos frescos).

2. Costes de transporte, cuando tratan con materias primas pesadas o voluminosas (productoras de acero).

3. Volumen, cuando los productos sufren una reducción de volumen durante la producción (como los aserraderos que se localizan cerca de los recursos madereros).

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

32

4. Proximidad a los competidores (cluster).

Localizarse cerca de los competidores es una tendencia, que se produce cuando un recurso muy importante para las empresas de una industria se halla en una determinada región.

Recursos:

– Naturales. Fabricación de vinos en Burdeos, por los recursos naturales del terreno y el clima.

– Humanos. Por la formación de los trabajadores, mano de obra cualificada.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

33

5. Disponibilidad de medios de transporte y comunicación, la empresa debe asegurarse de que en la localización elegida existan buenas comunicaciones y los medios de transporte que necesita.

6. El precio del terreno y la construcción.

7. Los suministros básicos, cualquier instalación necesita recursos básicos, tales como energía, agua, teléfono.., es necesario tener en cuenta la disponibilidad, el coste, la fiabilidad en el suministro y otros servicios que puedan ofrecer los suministradores como servicio de asistencia 24 horas o tarifa nocturna.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

34

8. Normativas comunitarias, nacionales, regionales y localesde cada posible emplazamiento.

9. La calidad de vida de zona influye en la capacidad de atraer y retener al personal (especialmente a los directivos, técnicos y mano de obra cualificada).

10. Otros factores del entorno, como la lengua, la cultura, la estabilidad política y social, el tipo de cambio de la moneda,......

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

35

D. Distribución en planta.

Consiste en la ordenación de las máquinas, hombres, materiales yservicios auxiliares en el seno de la instalación productiva.

La distribución en planta debe procurar:

1. Que se alcancen los objetivos genéricos de la función de producción.

2. Optimizar el uso del espacio disponible.

3. Reducir tiempos y costes de traslado entre las operaciones.

4. Disminuir la congestión de la instalación productiva.

5. Atender a las características de la mano de obra.

6. Disminuir el riesgo para los materiales.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

36

La distribución en planta está relacionada con el tipo de proceso productivo.

Podemos distinguir tres modalidades de distribución en planta:

A. Distribución por productos.

B. Distribución por proceso o funcional.

C. Distribución por posición fija.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

37

A. Distribución por productos.

La distribución en planta por producto se adapta a los procesos continuos y en línea.

Es una distribución inflexible, con una calidad aceptable y uniforme y con unos costes unitarios reducidos.

Las actividades se colocan unas tras otras, adoptando diversas formas,

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

38

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

A1A1 A2A2 A3A3

A1A1

A5A5

A7A7

A6A6

A4A4

A2A2

A3A3

EN LÍNEA

EN U

39

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

A1A1 A2A2 A3A3 A1A1 A2A2 A3A3

A4A4

A5A5

A6A6 A5A5 A4A4

A9A9A8A8A7A7

EN S EN L

40

B. Distribución por proceso o funcional.

Se ajusta a la configuración por talleres y en batch, ya que las personas y los equipos que realizan una misma función se agrupan en unidades homogéneas.

Consiste en ubicar los diversos talleres dentro del espacio disponible, para que las distancias recorridas por los lotes y los costes de manejo de los materiales sean mínimos.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

41

C. Distribución por posición fija.

Se corresponde con la producción por proyecto.

En este caso no es posible mover el producto para realizar las distintas operaciones.

Las máquinas, los trabajadores y los materiales se sitúan en lugar donde se va a elaborar el producto.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

BARCOBARCO TRABAJADORESMÁQUINAS

MATERIALES

42

+ Estandarización de productos y procesos de trabajo.

+ Volumen de unidades producidas.

+ Automatización.

Por productoEn línea

Continua

Por procesoPor talleres

En Batch

+ Flexibilidad.

+ Costes unitarios.

+ Variedad de productos y procesos de trabajo.

Por posición fijaPor proyecto

Características.Distribución en Planta.

Tipo de Proceso Productivo.

8.1.1- PRODUCTO Y PROCESO, CAPACIDAD Y DIMENSIÓN, LOCALIZACIÓN Y DISTRIBUCIÓN

EN PLANTA.

43

8.2.- PLANIFICACIÓN Y CONTROL DEL SISTEMA PRODUCTIVO.

8.2.1. Herramientas de Planificación.

A. Los gráficos de Gantt.

B. El método PERT.

8.2.2. Control del sistema productivo.

A. Control de la eficiencia.

- Análisis de la Productividad.

- Análisis de Costes.

B. Control de Calidad.

- Costes de la Calidad.

- Herramientas para la mejora de la calidad.

C. Control de inventarios.

44

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

A. Control de la eficiencia.

• La eficacia se define como el grado de consecución de los objetivos asignados. Un sistema productivo es eficaz si logra alcanzar las cifras de producción que marca la dirección de la empresa.

• La eficiencia se define como el grado de consecución de los objetivos asignados en relación a los costes incurridos. De estaforma se es tanto más eficiente cuanto menores sean los costes asociados al logro de los objetivos, en este caso objetivos de producción.

45

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

La eficiencia implica la eficacia, es decir no se puede ser eficiente sin ser eficaz, ya que por muy bajos que sean los costes incurridos, si no se logran los objetivos se convierten en derroche.

EFICIENCIA EFICACIA

46

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

• Control de la eficiencia.

Para medir la eficiencia del sistema productivo se utilizan indicadores de productividad y análisis de costes

- Análisis de la Productividad. Control a posteriori

- Análisis de Costes. Control a priori

47

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

- Análisis de la Productividad.

De esta forma la productividad se convierte en un importante indicador del nivel de eficiencia de la organización.

A POSTERIORI

PRODUCTIVIDAD

Relación entre el volumen de producción y el consumo de recursos utilizados para obtener dicho nivel de producción

Relación entre el volumen de producción y el consumo de recursos utilizados para obtener dicho nivel de producción

48

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

A. Índice de productividad Total.

Relaciona el volumen de producción en un periodo dado con el conjunto de todos los factores empleados para obtener dicho volumen de producción.

Productividad Total

INDICADORES DE LA PRODUCTIVIDAD

Bienes y Servicios

MO + MMPP + Energía + Otros Inputs

49

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

B. Índice de productividad Parcial.

Relaciona el volumen de producción en un periodo dado con un único factor.

Productividad Parcial

(Productividad Mano de

Obra)

INDICADORES DE LA PRODUCTIVIDAD

Bienes y Servicios

Mano de Obra

50

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

Factores que influyen en la productividad:1. Los factores externos incluyen el efecto de la regulación, de la

competencia y de la evolución de la demanda, de modo que influyen tanto en el volumen de ventas (numerador) como en el consumo de recursos (denominador).

2. Los factores relacionados con la capacidad productiva y el volumen de inventarios. Generalmente una capacidad excesiva origina una baja productividad, dado que la empresa costea unos recursos productivos que no utiliza en su totalidad. Por otro lado, los inventarios excesivos, si bien incrementan los costes, permiten atender un incremento de demanda no planificada, por ello, su efecto sobre la productividad es, en principio incierto.

3. Los factores relacionados con el producto. En general, se mantiene que la I+D aumenta la productividad en la medida que permite el desarrollo de nuevas tecnologías.

51

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

4. Un diseño de proceso adecuado al producto y a las necesidades del mercado suele general altas productividades. En los últimos años, la creciente automatización de los procesos productivos ha sido una de las principales vías de mejora de la productividad de la empresa. En general, cualquier mejora en los procesos productivos, se traduce en aumentos de la productividad al reducirse los recursos consumidos.

5. La influencia del capital humano sobre la productividad comienza a definirse en el proceso de selección y continúa con la motivación, la evaluación del rendimiento, el diseño de los puestos y los sistemas de incentivos.

6. Por último, la calidad. Generalmente, aumentos en la calidad se traducen en aumentos en la productividad ya que las mejoras en la calidad de los productos reducen los desperdicios de recursos (se tiran menos productos defectuosos).

52

- Análisis de Costes.

El análisis de costes es un importante indicador a priori del nivel de eficiencia de la organización.

El punto muerto o umbral de rentabilidad viene definido por el volumen de ventas que es necesario para que la

empresa cubra la totalidad de sus costes.

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

53

Umbral de rentabilidad o punto Muerto

Pérdidas

Cf

Cv

Q

I y C

Ct

I

Beneficios

Qo

Unidades monetarias

Unidades físicas

PUNTO MUERTO

54

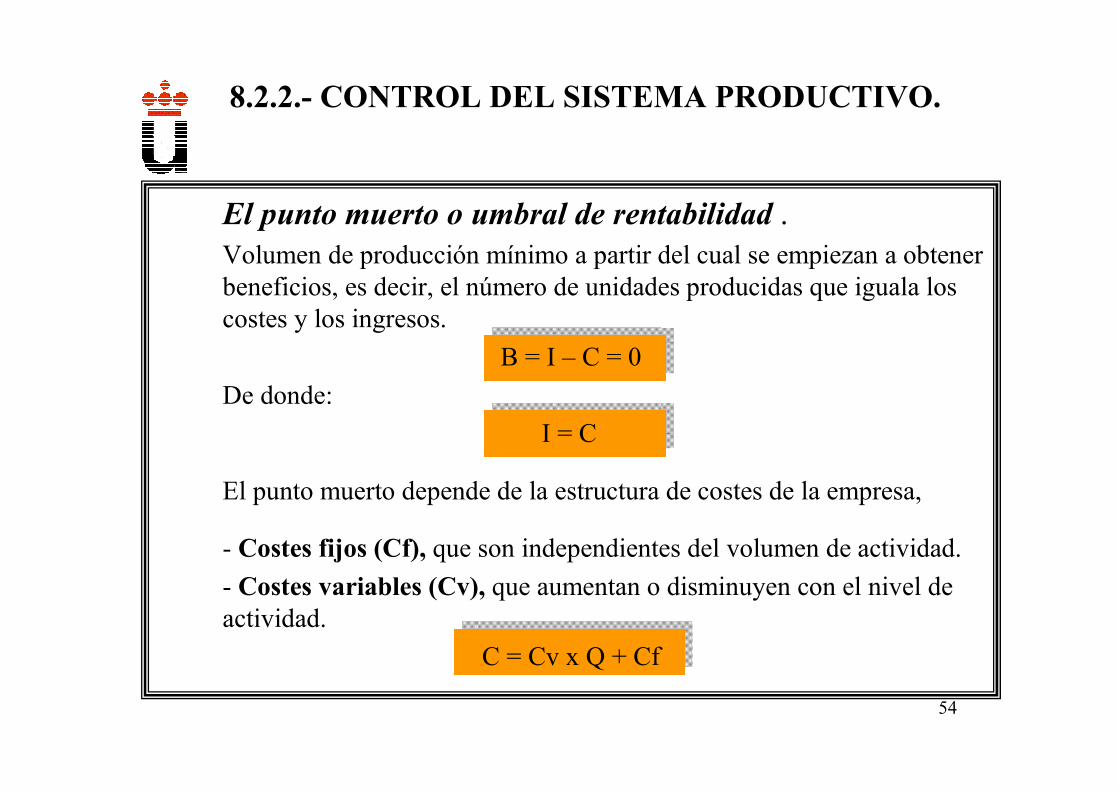

El punto muerto o umbral de rentabilidad .Volumen de producción mínimo a partir del cual se empiezan a obtener beneficios, es decir, el número de unidades producidas que iguala los costes y los ingresos.

B = I – C = 0

De donde:

I = C

El punto muerto depende de la estructura de costes de la empresa,

- Costes fijos (Cf), que son independientes del volumen de actividad.

- Costes variables (Cv), que aumentan o disminuyen con el nivel de actividad.

C = Cv x Q + Cf

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

55

Cálculo del punto muerto o umbral de rentabilidad .

B = I – C = 0

I = C

En donde; C = Cv x Q + Cf

I = P x Q

Igualando; P x Q = Cv x Q + Cf

Despejando obtenemos el Punto Muerto (Qo);

Qo = Cf/ (P-Cv) = Cf/m

m = el margen unitario obtenido en la venta del producto (P – Cv)

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

56

Despejando obtenemos el Punto Muerto (Qo);

Qo = Cf/ (P-Cv) = Cf/m

m = el margen unitario obtenido en la venta del producto (P – Cv)

Ventas superiores a Qo empiezan a generar beneficios, de modo que cada unidad adicional vendida contribuye al beneficio en m u.m y ventas inferiores a Qo generan pérdidas, hasta un máximo de la totalidad de los costes fijos, que se registra para un volumen de ventas nulo.

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

57

Umbral de rentabilidad o punto Muerto

Pérdidas

Cf

Cv

Q

I y C

Ct

I

Beneficios

Qo

Unidades monetarias

Unidades físicas

PUNTO MUERTO

58

Es importante observar cómo la variación (sensibilidad) del beneficio y/o las pérdidas con relación al volumen de ventas depende de la relación existente entre los costes fijos (Cf) y los costes variables (Cv) de la empresa, tal como se observa en la figura.

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

Situación A. Más Cf, mayor apalancamiento operativo

Situación B. Menos Cf, menor apalancamiento operativo

Pérdidas

Cf

Cv

Q

I y C

CtBeneficios

Qo

Pérdidas

Cf

Cv

Q

I y C

CtBeneficios

Qo

I

Pérdidas

Cf

Cv

Q

I y C

CtBeneficios

Qo

Pérdidas

Cf

Cv

Q

I y C

CtBeneficios

Qo

I

59

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

B

B

Q

Q

Donde B son los beneficios y B representa sus variaciones. Asimismo, Q son las ventas y Q sus variaciones.

Ao=

Cálculo del apalancamiento operativo

60

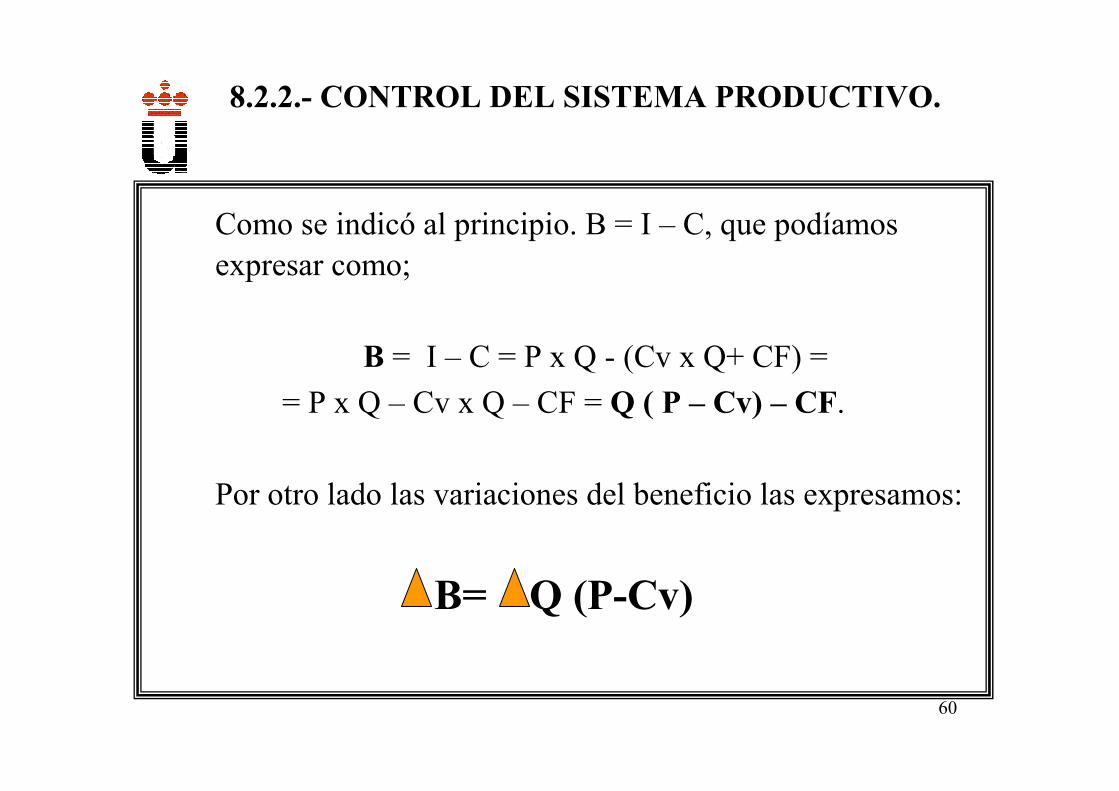

Como se indicó al principio. B = I – C, que podíamos expresar como;

B = I – C = P x Q - (Cv x Q+ CF) =

= P x Q – Cv x Q – CF = Q ( P – Cv) – CF.

Por otro lado las variaciones del beneficio las expresamos:

B= Q (P-Cv)

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

61

Q (P-Cv)

Q ( P – Cv) – CF

Q

Q

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

Ao =

62

Q (P-Cv)

Q ( P – Cv) – CF Q Q (P-Cv)

Q [Q ( P – Cv) – CF ] QQ

Q (P-Cv) Qm Qm

Q ( P – Cv) – CF Qm– CF B

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

Ao = = =

= = =

63

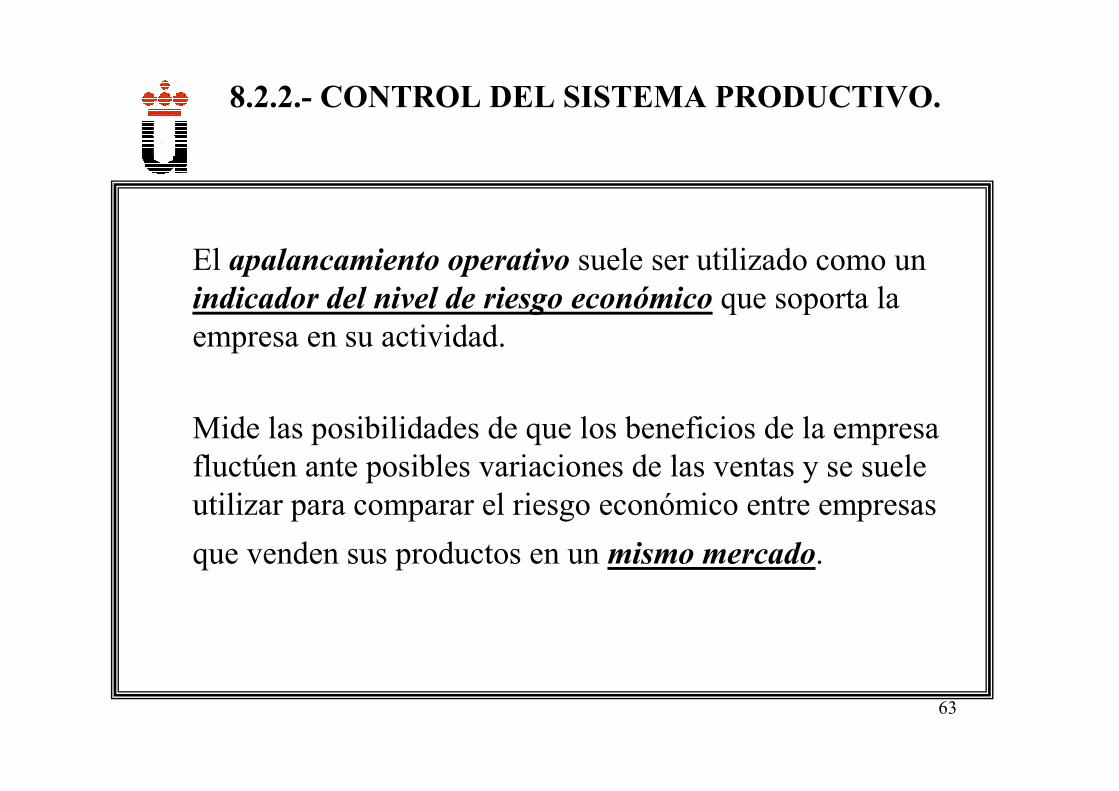

El apalancamiento operativo suele ser utilizado como un indicador del nivel de riesgo económico que soporta la empresa en su actividad.

Mide las posibilidades de que los beneficios de la empresa fluctúen ante posibles variaciones de las ventas y se suele utilizar para comparar el riesgo económico entre empresas

que venden sus productos en un mismo mercado.

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

64

B. Control de calidad.

-Costes de la Calidad.

La calidad del producto es el conjunto de propiedades y características que definen su aptitud para satisfacer las necesidades, gustos y preferencias de los consumidores.

La calidad es un concepto muy amplio que debe estar presente en todo el proceso, desde que el producto es concebido y diseñado, hasta su lanzamiento al mercado y posterior servicio postventa.

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

65

Los costes de la calidad pueden dividirse en dos categorías:

A. Los Costes inevitables.

- Costes de prevención.

- Costes de evaluación.

B. Los Costes evitables.

- Costes evitables internos.

- Costes evitables externos.

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

66

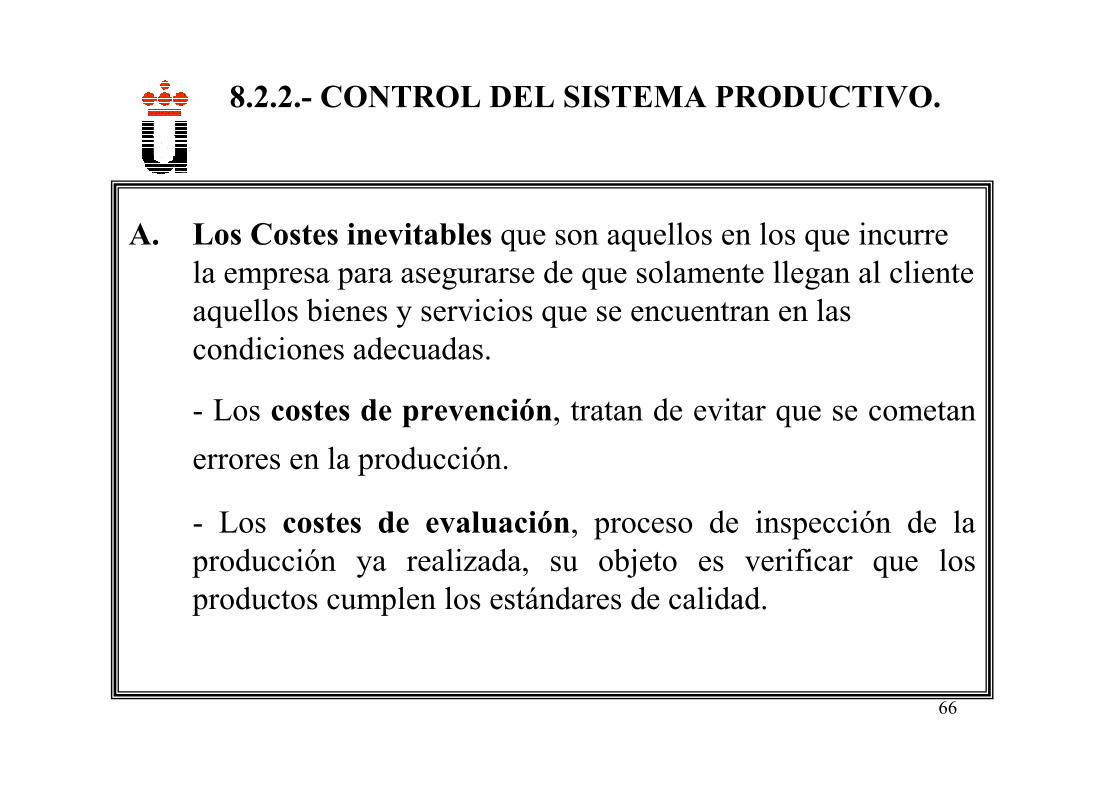

A. Los Costes inevitables que son aquellos en los que incurre la empresa para asegurarse de que solamente llegan al cliente aquellos bienes y servicios que se encuentran en las condiciones adecuadas.

- Los costes de prevención, tratan de evitar que se cometan

errores en la producción.

- Los costes de evaluación, proceso de inspección de la producción ya realizada, su objeto es verificar que los productos cumplen los estándares de calidad.

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

67

B. Los Costes evitables son en los que incurre la empresa por cometer errores en la realización de sus productos. Se dividen en dos categorías:

- Los Costes evitables internos son consecuencia de los errores cometidos a lo largo del proceso, por ejemplo los desechos, las unidades defectuosas, etc.

- Los Costes evitables externos, se generan cuando el sistema de evaluación no detecta todos los errores y el producto se vende al cliente. En este caso se incurre en costes derivados de las devoluciones y reparaciones de averías de los productos defectuosos, entre otros.

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

68

El coste de reparar los errores no detectados en la fase de prevención,

- Se multiplica x 10 si se detectan en la evaluación.

- Se multiplica x 100 se los detecta el cliente.

Las inversiones en prevención y evaluación de errores son tan importantes para reducir los fallos y sus costes asociados (asimismo, las inversiones en prevención reducen la necesidad deinvertir en evaluación).

La mejora de la calidad genera aumentos en la productividad, evitando costes por un mal aprovechamiento de los recursos, devoluciones de productos, etc.

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

69

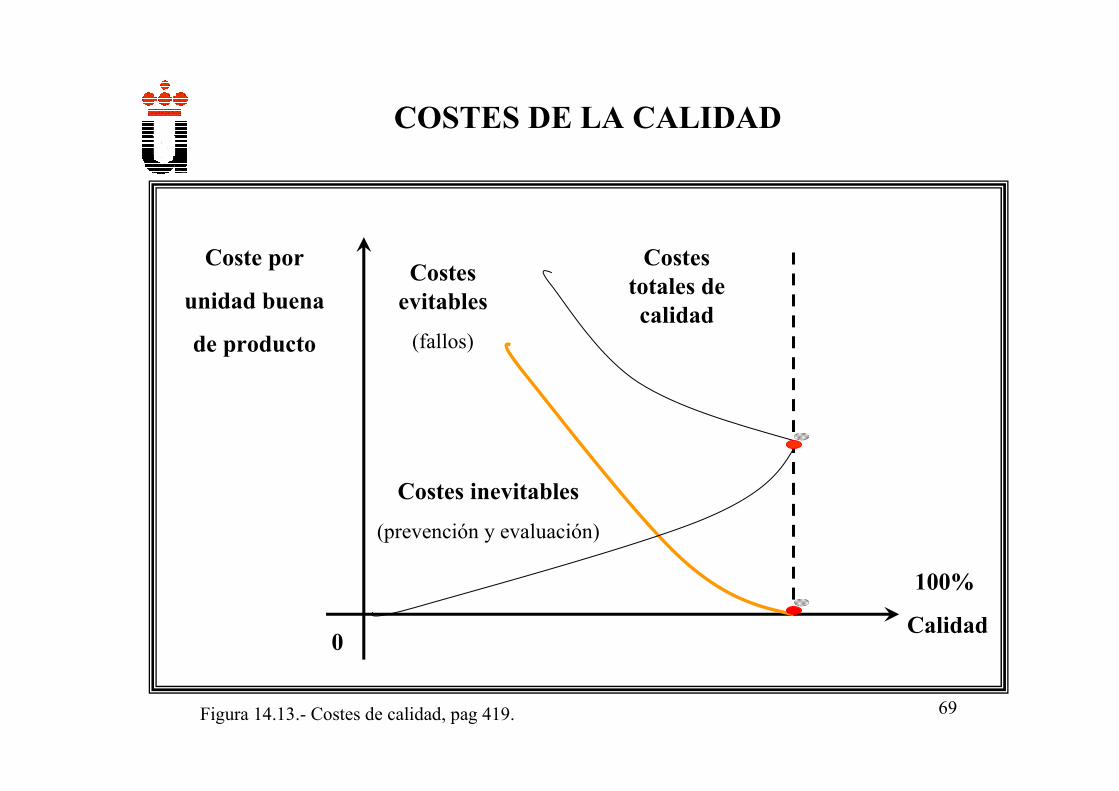

COSTES DE LA CALIDAD

Coste por

unidad buena

de producto

100%

Calidad

Costes inevitables

(prevención y evaluación)

Costes evitables

(fallos)

Costes totales de calidad

Figura 14.13.- Costes de calidad, pag 419.

0

70

- Herramientas para la mejora de la calidad.

El método para conseguir mejoras en la calidad consiste en seguir siete pasos.

1. Identificar el problema.

2. Establecer el objetivo de mejora.

3. Analizar la causa.

4. Discutir las propuestas de mejora.

5. Poner en práctica el plan de mejora.

6. Evaluar los resultados obtenidos con la mejora.

7. Asegurarse de que el problema de calidad no vuelve a surgir.

Para llevar a cabo cada uno de estos pasos hay una serie de herramientas para la mejora de la calidad, como gráficos, diagramas, histogramas, etc.

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

71

C. Control de inventarios.

Un inventario es un conjunto de artículos almacenados en espera de una utilización posterior, que puede consistir:

- En abastecer al mercado (inventarios de productos finales).

- En abastecer a la propia empresa (inventarios de materias primas y / o productos semielaborados).

La principal función de los inventarios consiste en adecuar el flujo de aquellos artículos cuyos ritmos de abastecimiento y de demanda sean diferentes, de modo que su utilización se hace menos necesaria a medida que sus ritmos sean más similares.

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

72

Los inventarios constituyen un coste para la empresa que principalmente viene dado por:

1. El volumen de inmovilización financiera que suponen.

2. El espacio que ocupan.

3. El valor de su posible deterioro.

Por todo ello es preciso realizar un control de los inventarios y de los costes que los mismos generan.

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

73

Tenemos tres tipos básicos de inventarios:

A. Inventarios de Materias Primas.

B. Inventarios Intermedios.

C. Inventarios Finales.

En los tres tipos de inventarios es fundamental evitar las rupturas de stock, que provocarían la interrupción del proceso productivo o bien la falta de productos terminados para atender a la demanda final.

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

74

A. Inventarios de Materias Primas:

En la gestión de estos inventarios es fundamental determinar el volumen óptimo de pedido que la empresa debe realizar a sus proveedores, de modo que los costes de abastecimiento sean mínimos.

Conociendo el volumen óptimo de pedido se puede calcular el número de pedidos que se han de realizar a lo largo del año y cada cuanto tiempo.

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

75

B. Inventarios Intermedios:

Son los que se producen entre dos etapas del proceso productivo donde la primera tiene un ritmo de producción superior al de la segunda. En este caso es fundamental determinar el volumen de inventarios intermedios que permita atender la demanda de la etapa posterior con el mínimo coste.

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

76

C. Inventarios Finales:

Se generan cuando el producto terminado tiene un ritmo de producción superior al ritmo de consumo del producto por parte de los clientes. En este caso la empresa debe buscar el volumen de inventarios finales que permita atender la demanda del mercado con el mínimo coste.

8.2.2.- CONTROL DEL SISTEMA PRODUCTIVO.

77

8.2.1. Herramientas de Planificación.

A. Los gráficos de Gantt.

B. El método PERT.

8.2.1.-HERRAMIENTAS DE PLANIFICACIÓN.

78

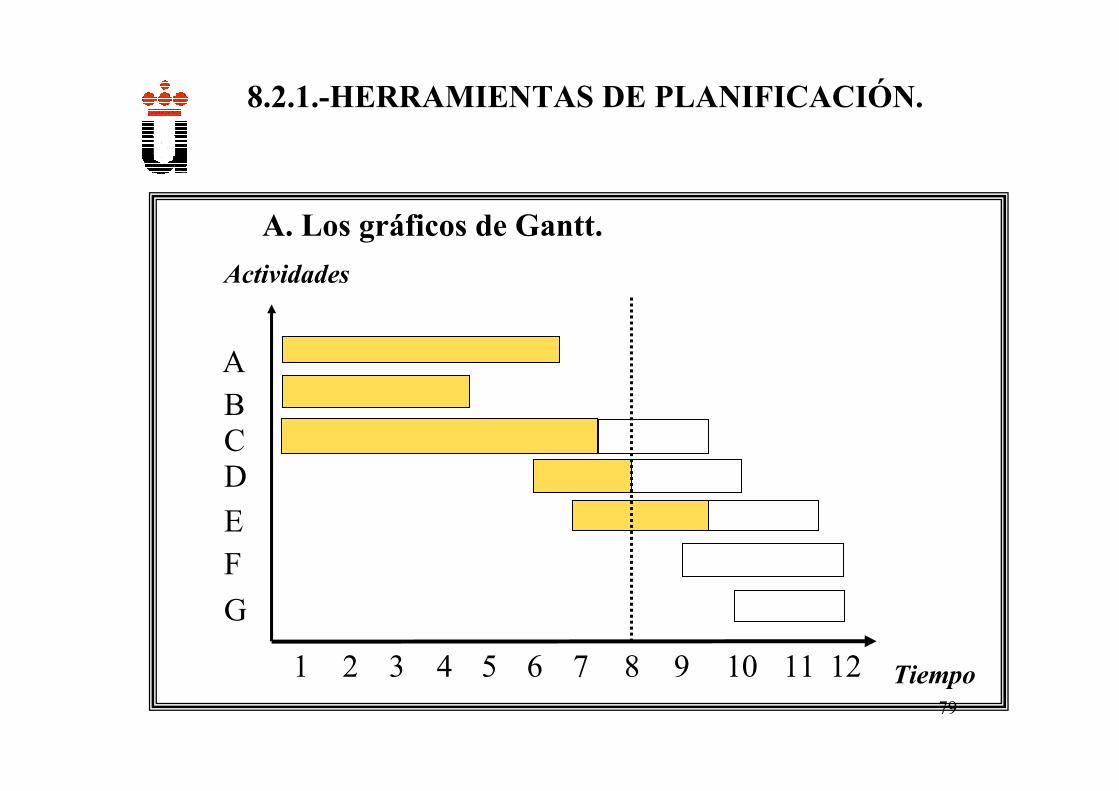

A. Los gráficos de Gantt.

Es una técnica elemental para planificar la ejecución temporal de un conjunto de actividades de un proyecto.

Consiste en representar en un eje de coordenadas el conjunto de actividades a realizar:

– Eje horizontal se representa el tiempo.

– Eje vertical se representan las actividades que lo componen.

– Mediante barras horizontales, se representa el tiempo de ejecución de cada actividad (momento de inicio y de finalización).

8.2.1.-HERRAMIENTAS DE PLANIFICACIÓN.

79

A. Los gráficos de Gantt.

8.2.1.-HERRAMIENTAS DE PLANIFICACIÓN.

Actividades

ABCD

EF

G

Tiempo1 2 3 4 5 6 7 8 10 129 11

80

A. Los gráficos de Gantt.

8.2.1.-HERRAMIENTAS DE PLANIFICACIÓN.

A

B

C

D

E

F

G

H

I

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

Tiempo

Meses

Actividades

81

B. El método PERT.

El método PERT es una herramienta que permite la planificación y el control de proyectos, cuya ejecución implica la realización de un conjunto de actividades, entre las que existen relaciones de precedencia, en un tiempo limitado y con unos recursos también limitados.

Elementos básicos:

– Flechas (actividades) ij

– Nudos, sucesos o vértices (etapas o momentos de tiempo)

8.2.1.-HERRAMIENTAS DE PLANIFICACIÓN.

i jij

82

Una red PERT es la representación gráfica (a través de círculos y flechas que los unen) del conjunto de actividades que componen un proyecto, en que se recogen las relaciones

de precedencia entre las actividades.

8.2.1.-HERRAMIENTAS DE PLANIFICACIÓN.

A

B

C

D

83

Principios de construcción de una red PERT.

1. Relaciones de precedencia o prioridad. El primer paso para construir una red PERT es identificar claramente las relaciones de precedencia entre las actividades que componen el proyecto.

2. Unicidad de la etapa inicial y de la etapa final. Sólo puede haber una etapa inicial, que representa el inicio del proyecto, y una etapa final, que indica la finalización del mismo.

8.2.1.-HERRAMIENTAS DE PLANIFICACIÓN.

84

EJEMPLO 1.

A no precede ni es precedida por ninguna actividad.

B precede a C.

C precede a D.

8.2.1.-HERRAMIENTAS DE PLANIFICACIÓN.

A

B

C

D

85

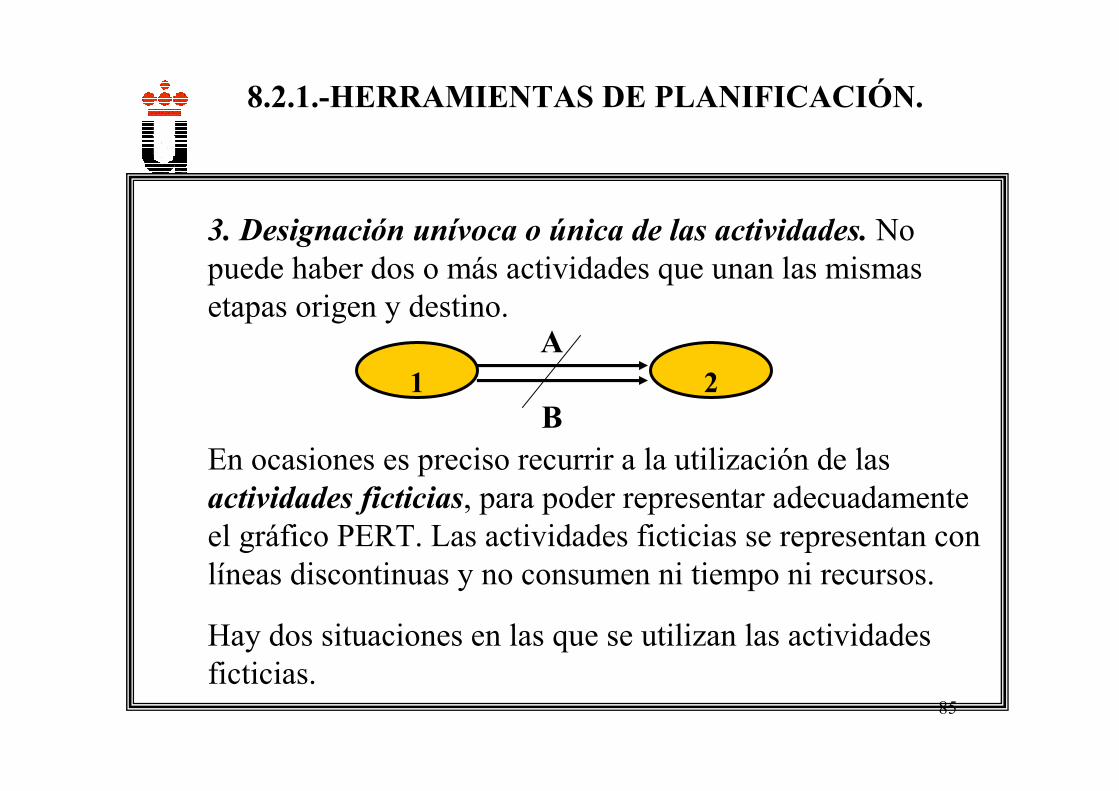

3. Designación unívoca o única de las actividades. No puede haber dos o más actividades que unan las mismas etapas origen y destino.

En ocasiones es preciso recurrir a la utilización de las actividades ficticias, para poder representar adecuadamente el gráfico PERT. Las actividades ficticias se representan con líneas discontinuas y no consumen ni tiempo ni recursos.

Hay dos situaciones en las que se utilizan las actividades ficticias.

8.2.1.-HERRAMIENTAS DE PLANIFICACIÓN.

1A

B2

86

A) Evitar que varias actividades salgan de un mismo nudo inicial y lleguen a un mismo nudo final, ya que imposibilita los cálculos posteriores.

8.2.1.-HERRAMIENTAS DE PLANIFICACIÓN.

A=10

B=8

3

f 0

2

1

1A

B2

87

B) Para cumplir con las relaciones de precedencia.

EJEMPLO

A precede a C

B precede a C y D

EJEMPLO

A precede a C y D.

B precede a C y D.

8.2.1.-HERRAMIENTAS DE PLANIFICACIÓN.

88

4. Numeración Sucesiva. Es preciso numerar sucesivamente las etapas del proyecto, comenzando por el número 1 que se asigna a la etapa inicial. Posteriormente se numeran el resto de etapas (de izquierda a derecha).

Criterio para numerar etapas, no se puede numerar una etapa si a la misma llegan actividades cuya etapa origen no haya sido ya numerada.

8.2.1.-HERRAMIENTAS DE PLANIFICACIÓN.

89

Tiempos Early, Last y Camino Crítico.

Cuando junto a la información relativa a las relaciones de precedencia se conozca la duración de las diferentes actividades, el método PERT permite identificar el tiempo mínimo de ejecución de un proyecto, así como aquellas actividades en las que una demora en su ejecución supone un retraso en la finalización del proyecto (estas actividades componen el camino crítico).

Para poder obtener esta información es preciso calcular para cada etapa dos tiempos:

A. Tiempo Early

B. Tiempo Last

8.2.1.-HERRAMIENTAS DE PLANIFICACIÓN.

90

EJEMPLO 6.

La duración de las actividades son;

A precede a B y C.

B precede a D y E.

C precede a E.

D precede a F.

E precede a F.

8.2.1.-HERRAMIENTAS DE PLANIFICACIÓN.

5F

10E

25D

15C

20B

10A

DÍASACTIVIDAD

91

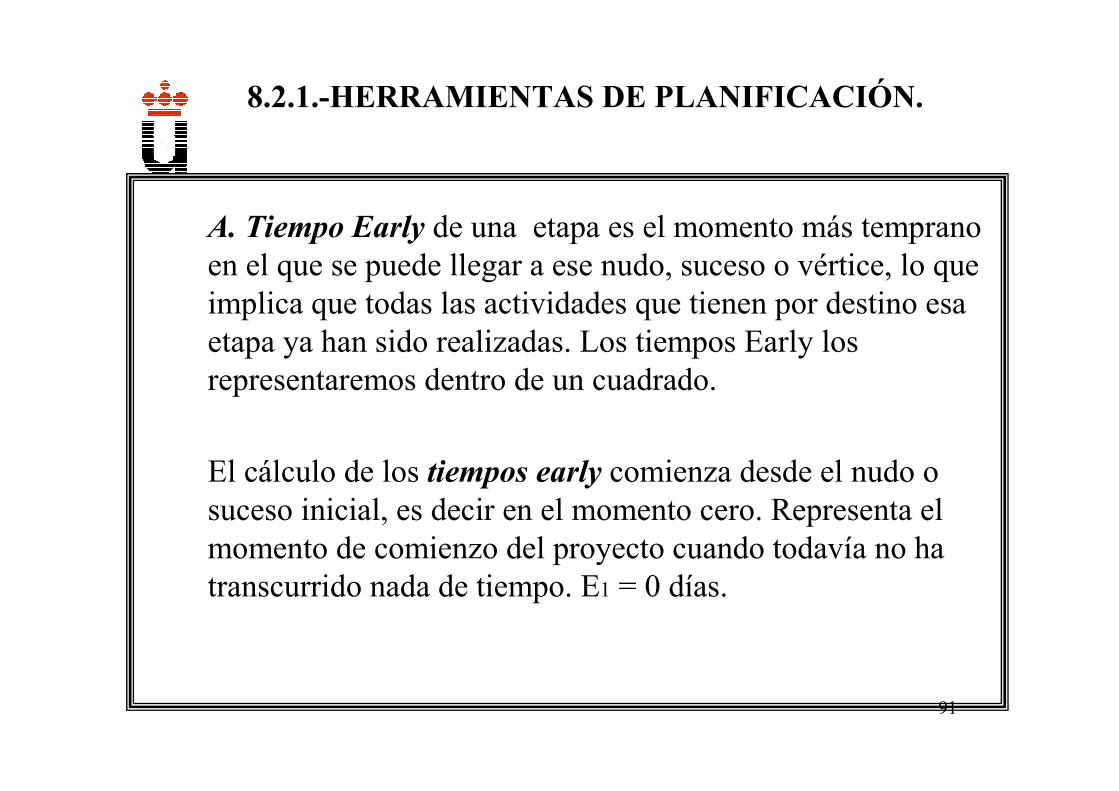

A. Tiempo Early de una etapa es el momento más temprano en el que se puede llegar a ese nudo, suceso o vértice, lo que implica que todas las actividades que tienen por destino esa etapa ya han sido realizadas. Los tiempos Early los representaremos dentro de un cuadrado.

El cálculo de los tiempos early comienza desde el nudo o suceso inicial, es decir en el momento cero. Representa el momento de comienzo del proyecto cuando todavía no ha transcurrido nada de tiempo. E1 = 0 días.

8.2.1.-HERRAMIENTAS DE PLANIFICACIÓN.

92

Cuando a ese nudo se llega a través de un sólo camino el cálculo es sencillo;

Ej = Ei + dij

- Ej es el tiempo early de la etapa de destino que queremos calcular.

- Ei es el tiempo early de la etapa de origen.

- dij es la duración de la actividad, que va desde la etapa i hasta la j.

E2 = E1+dA = 0+10 = 10 días.

E3 = E2+ dB = 10+20 = 30 días.

8.2.1.-HERRAMIENTAS DE PLANIFICACIÓN.

93

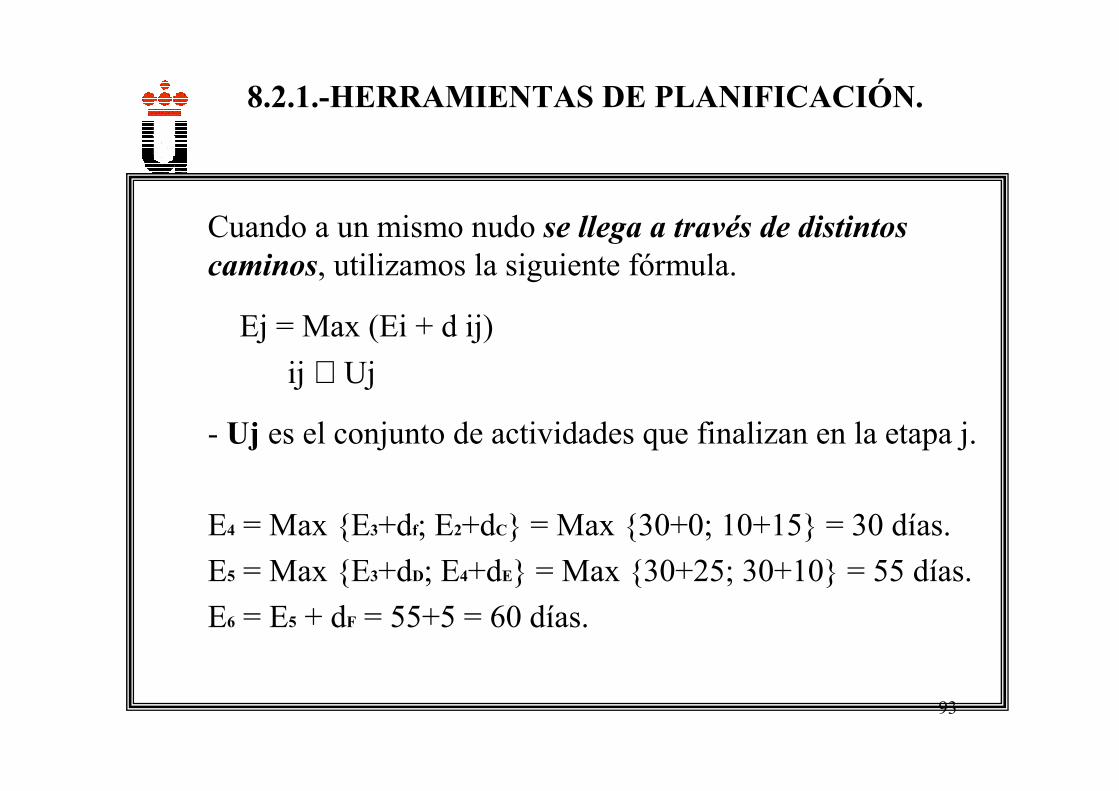

Cuando a un mismo nudo se llega a través de distintos caminos, utilizamos la siguiente fórmula.

Ej = Max (Ei + d ij)

ij ∈ Uj

- Uj es el conjunto de actividades que finalizan en la etapa j.

E4 = Max {E3+df; E2+dC} = Max {30+0; 10+15} = 30 días.

E5 = Max {E3+dD; E4+dE} = Max {30+25; 30+10} = 55 días.

E6 = E5 + dF = 55+5 = 60 días.

8.2.1.-HERRAMIENTAS DE PLANIFICACIÓN.

94

B. Tiempo Last, es el momento más tardío en el que puede llegar a esa etapa, sin que suponga un retraso en la fecha de finalización del proyecto. El tiempo last se representará mediante un círculo situado al lado del nudo correspondiente.

El cálculo de los tiempos last comienza a hacerse desde el nudo final (de derecha a izquierda).

8.2.1.-HERRAMIENTAS DE PLANIFICACIÓN.

95

Cuando del nudo objeto de análisis sale una sola actividad;

Li = Lj - dij

- Li es el tiempo last de la etapa i (origen).

- Lj es el tiempo last de la etapa j (destino).

- dij es la duración de la actividad que une la etapa i y la etapa j.

8.2.1.-HERRAMIENTAS DE PLANIFICACIÓN.

96

El tiempo last y el tiempo early coinciden en la etapa inicial (E1 = L1 = 0) y en la final (En = Ln)

L6 = E6 = 60 días.

L5 = L6 – dF = 60-5 = 55 días.

L4 = L5 – dE = 55-10 = 45 días.

8.2.1.-HERRAMIENTAS DE PLANIFICACIÓN.

97

Cuando del nudo objeto de análisis salen varias actividades. Se opera de la siguiente forma.

Li= Mín (Lj-dij)

ij ∈ Ui

- Ui conjunto de actividades con origen en la etapa i

L3 = Mín {L4-df; L5+dD} = Mín {45-0; 55-25} = 30 días.

L2 = Mín {L3-dB; L4+dC} = Mín {30-20; 45-15} = 10 días.

L1 = L2 - dA = 10-10 = 0 días.

8.2.1.-HERRAMIENTAS DE PLANIFICACIÓN.

98

C. Camino Crítico.

Una vez determinados ambos tiempos para cada suceso se está en condiciones de identificar el camino crítico. Una actividad ij será crítica cuando en su nudo inicial i y final j sus tiempos early y last coincidan.

Esta situación indicará que no hay holguras (tiempo sobrante) y que, por lo tanto, cualquier retraso en la fecha de finalización de la actividad tendrá un efecto en la fecha de finalización del proyecto completo.

8.2.1.-HERRAMIENTAS DE PLANIFICACIÓN.