tema 11 metodología box-jenkins

TRANSCRIPT

Metodología Box-Jenkins

Tema 11

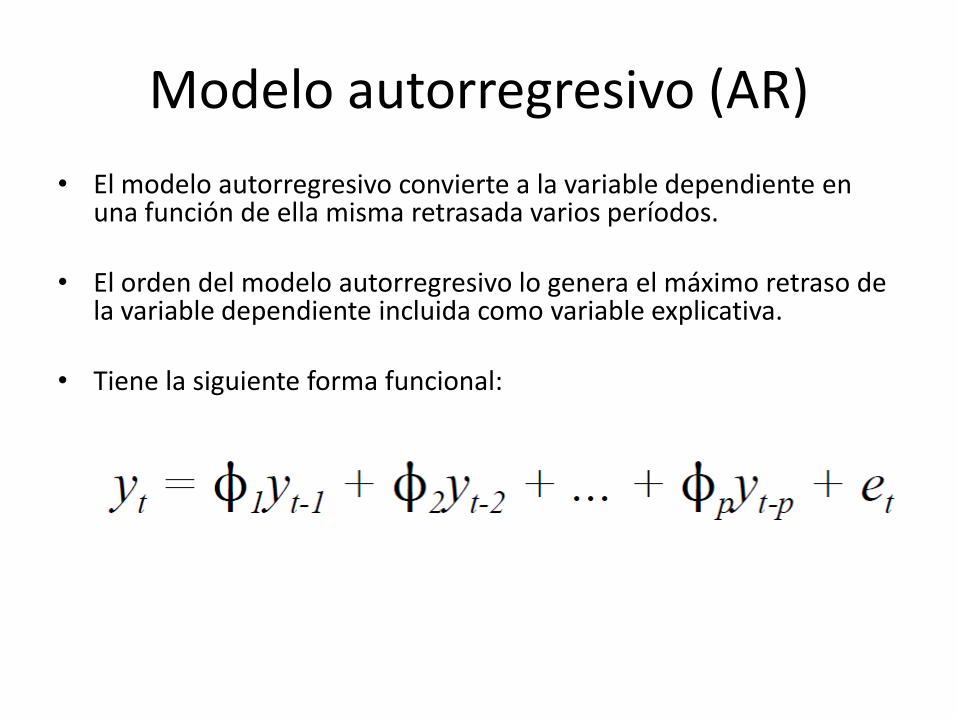

Modelo autorregresivo (AR)

• El modelo autorregresivo convierte a la variable dependiente en una función de ella misma retrasada varios períodos.

• El orden del modelo autorregresivo lo genera el máximo retraso de la variable dependiente incluida como variable explicativa.

• Tiene la siguiente forma funcional:

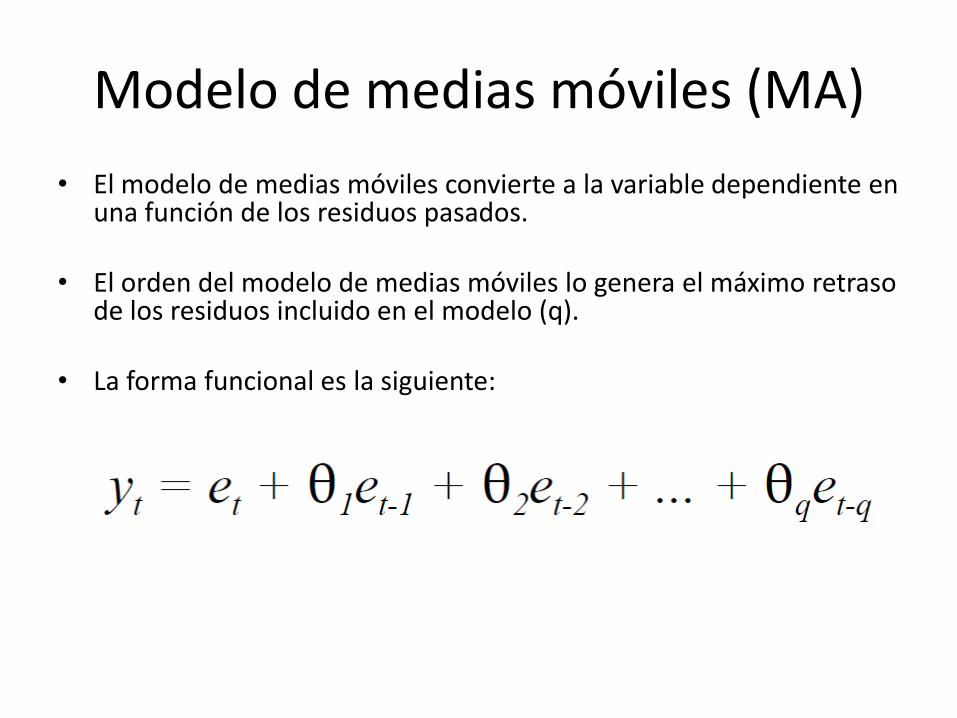

Modelo de medias móviles (MA)

• El modelo de medias móviles convierte a la variable dependiente en una función de los residuos pasados.

• El orden del modelo de medias móviles lo genera el máximo retraso de los residuos incluido en el modelo (q).

• La forma funcional es la siguiente:

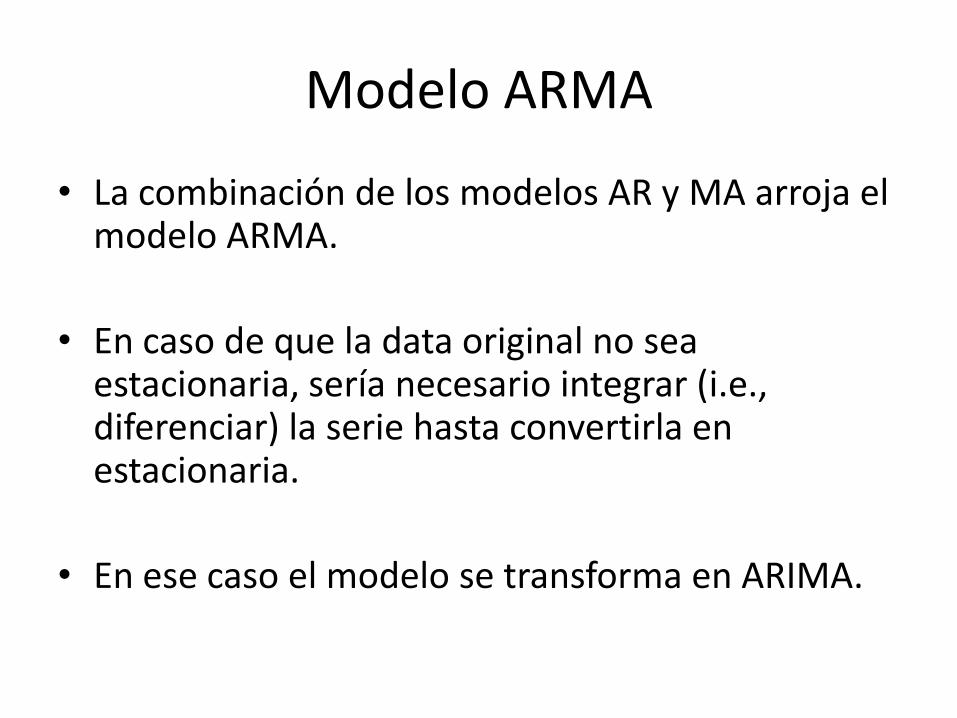

Modelo ARMA

• La combinación de los modelos AR y MA arroja el modelo ARMA.

• En caso de que la data original no sea estacionaria, sería necesario integrar (i.e., diferenciar) la serie hasta convertirla en estacionaria.

• En ese caso el modelo se transforma en ARIMA.

Etapas de Box-Jenkins

• Identificación

• Estimación

• Validación

• Pronóstico

Etapas de Box-Jenkins

• Identificación

– Consiste en la determinación del modelo adecuado dentro de los modelos ARIMA

– Lo primero es determinar si la serie es estacionaria. Si no lo es, sería necesario diferenciar la data original

– Luego es necesario identificar si existe un componente estacional

Etapas de Box-Jenkins

• Identificación

– Las pruebas de estacionariedad son dos:

• Función de autocorrelación (Box-Jenkins): si la autocorrelación (FAS) comienza elevada y declina suavemente, entonces la serie es no estacionaria y debe ser diferenciada.

• Prueba Dickey-Fuller: Se evalúa si existe o no una raíz unitaria. Si se acepta la hipótesis nula la data es no estacionaria.

Etapas de Box-Jenkins

• Identificación– Estacionalidad: La metodología B-J permite incluir en

el modelo términos autorregresivos y de medias móviles estacionales. • En los modelos ARIMA no es necesario eliminar la

estacionalidad, sino sólo se identifica y luego se usa en la estimación.

– Luego se procede a realizar la identificación del orden (p,q) de los términos AR y MA.

– El instrumento que se utiliza para realizar la identificación es la gráfica de autocorrelación simple (FAS) y de autocorrelación parcial (FAP).

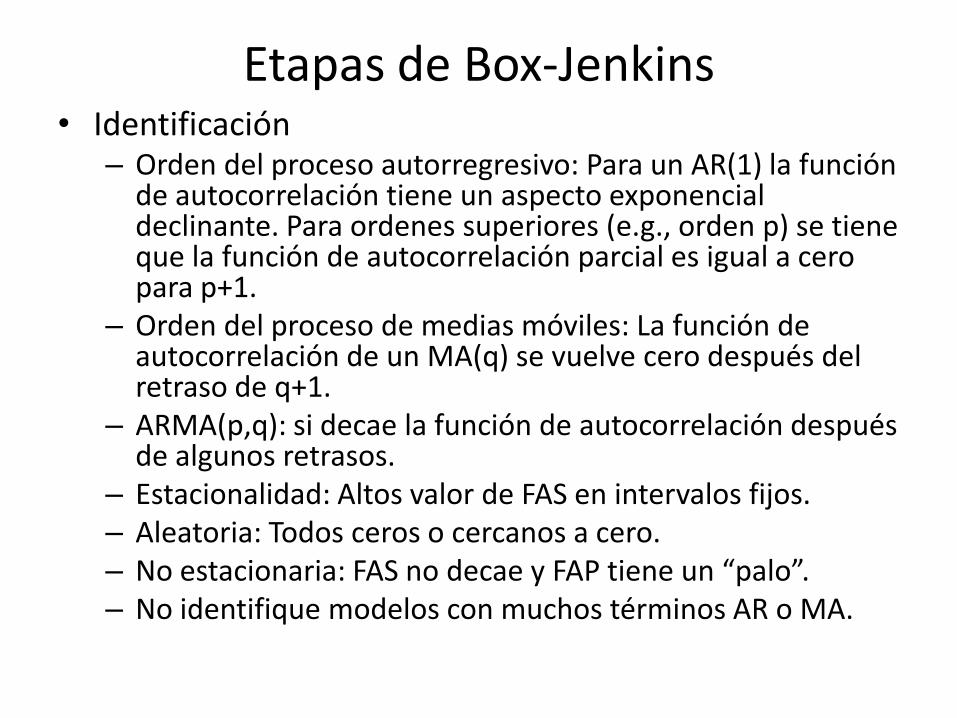

Etapas de Box-Jenkins• Identificación

– Orden del proceso autorregresivo: Para un AR(1) la función de autocorrelación tiene un aspecto exponencial declinante. Para ordenes superiores (e.g., orden p) se tiene que la función de autocorrelación parcial es igual a cero para p+1.

– Orden del proceso de medias móviles: La función de autocorrelación de un MA(q) se vuelve cero después del retraso de q+1.

– ARMA(p,q): si decae la función de autocorrelación después de algunos retrasos.

– Estacionalidad: Altos valor de FAS en intervalos fijos.– Aleatoria: Todos ceros o cercanos a cero.– No estacionaria: FAS no decae y FAP tiene un “palo”.– No identifique modelos con muchos términos AR o MA.

Etapas de Box-Jenkins

• Estimación

– Los métodos utilizados para estimar los coeficientes usando B-J son:

• Mínimos cuadrados no lineales

• Máxima verosimilitud

Etapas de Box-Jenkins

• Validación

– Una vez estimado el modelo los residuos del mismo deben ser un ruido blanco, con media y varianza constantes.

– Si el modelo B-J es un buen modelo, los residuos deben ser ruido blanco.

– En caso de que los residuos no sean ruido blanco, eso significa que tienen en su interior información que debe ser tomada en consideración en las etapas de identificación y estimación.

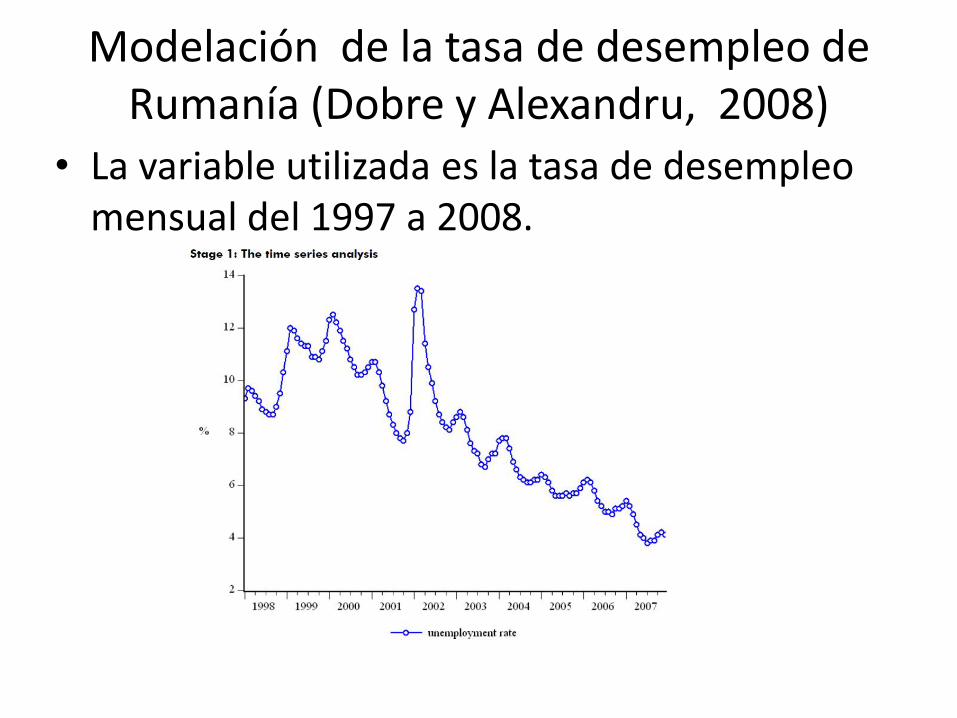

Modelación de la tasa de desempleo de Rumanía (Dobre y Alexandru, 2008)

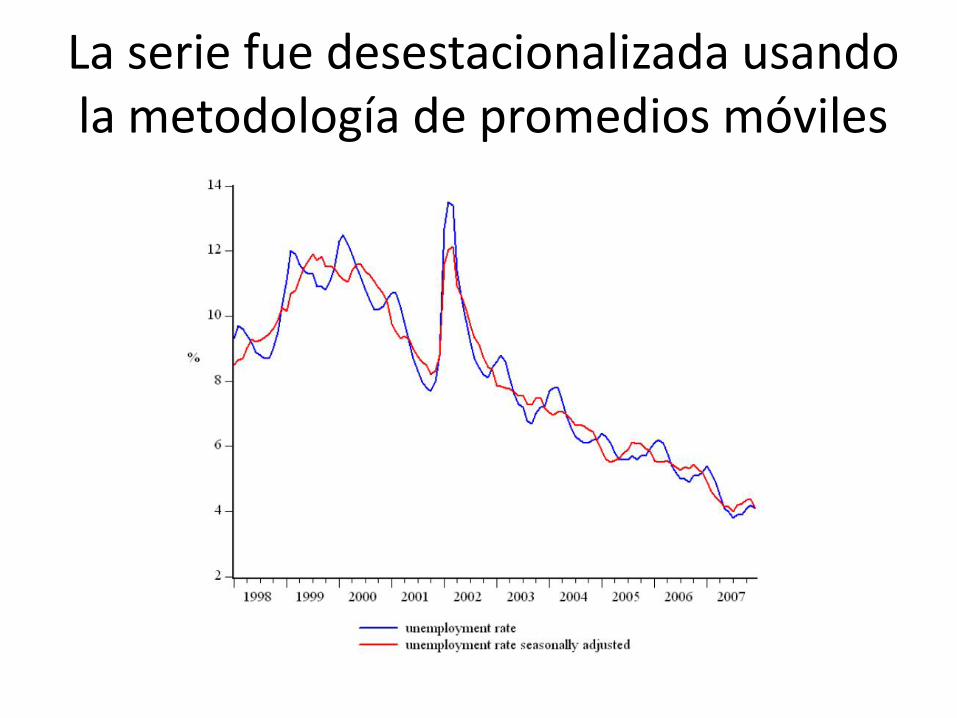

• La variable utilizada es la tasa de desempleo mensual del 1997 a 2008.

La serie fue desestacionalizada usando la metodología de promedios móviles

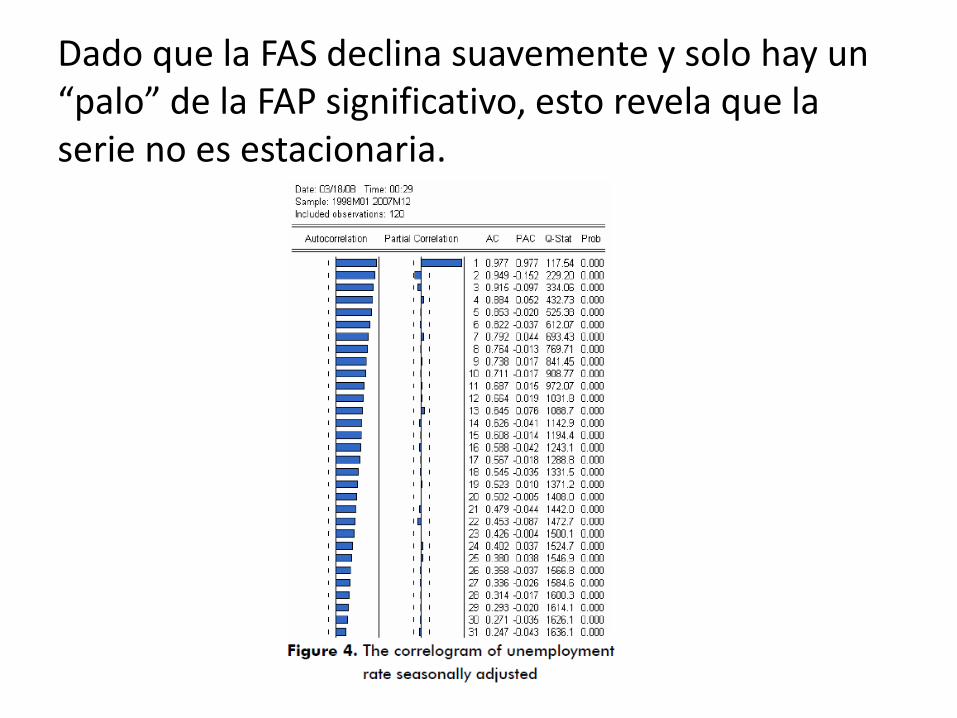

Dado que la FAS declina suavemente y solo hay un “palo” de la FAP significativo, esto revela que la serie no es estacionaria.

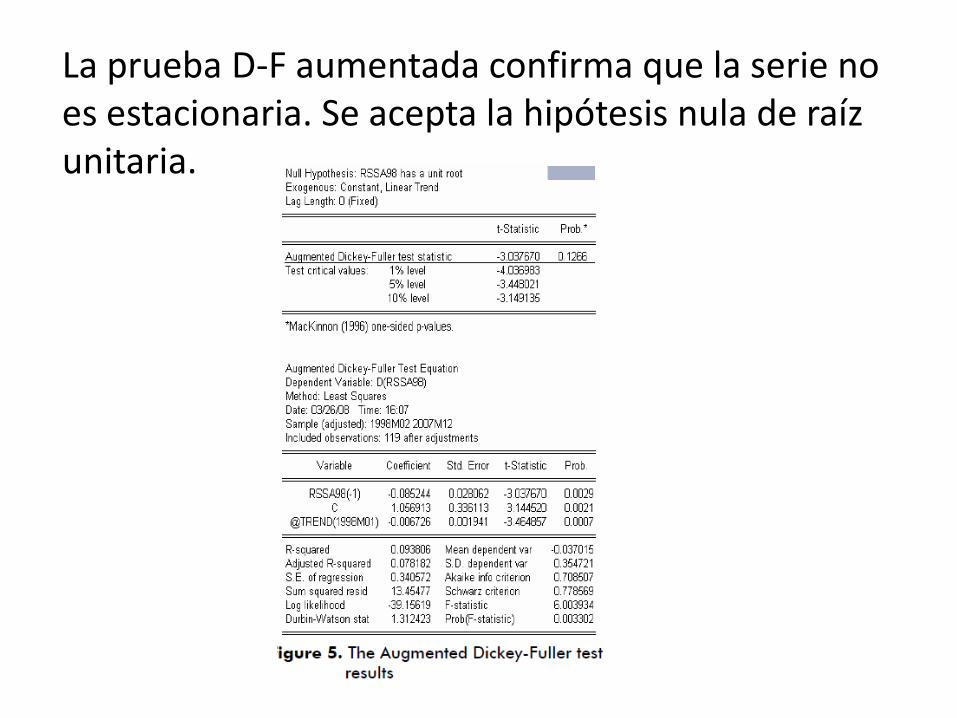

La prueba D-F aumentada confirma que la serie no es estacionaria. Se acepta la hipótesis nula de raíz unitaria.

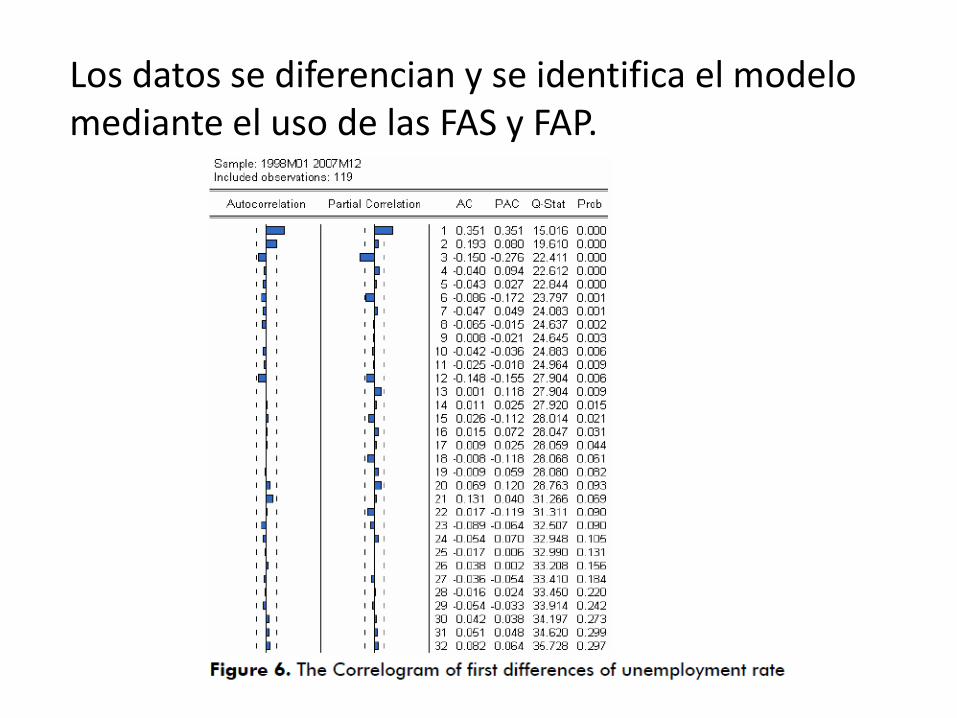

Los datos se diferencian y se identifica el modelo mediante el uso de las FAS y FAP.

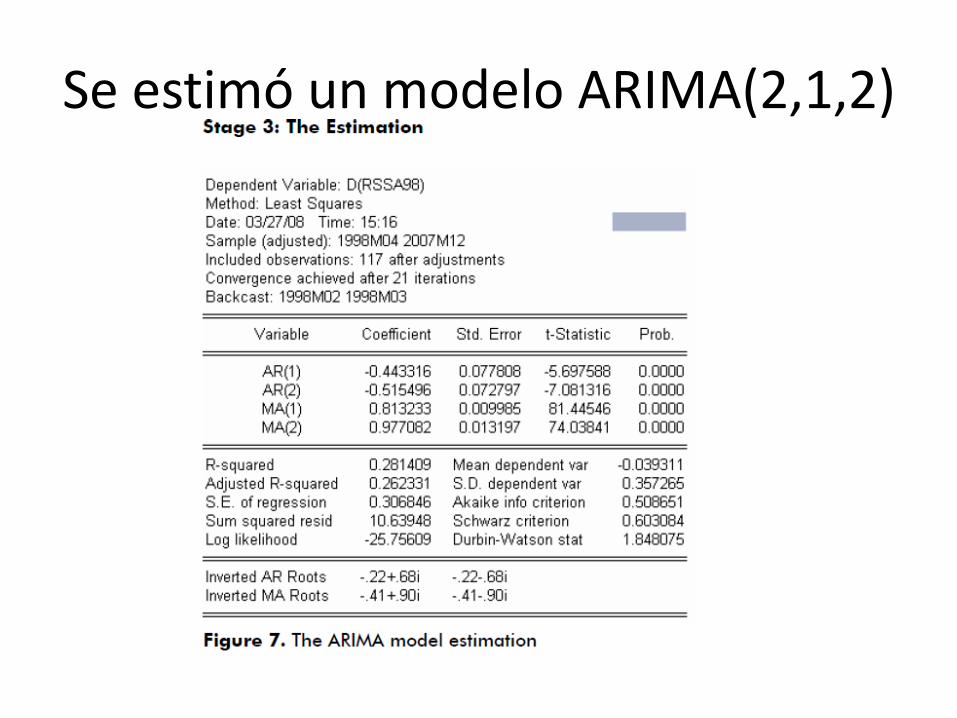

Se estimó un modelo ARIMA(2,1,2)

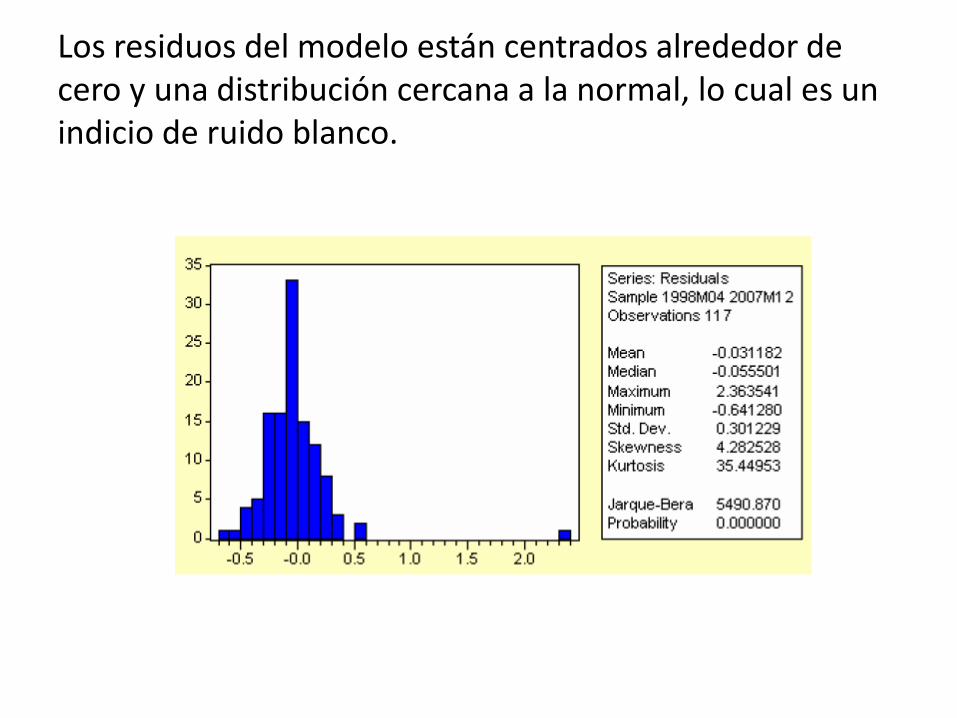

Los residuos del modelo están centrados alrededor de cero y una distribución cercana a la normal, lo cual es un indicio de ruido blanco.

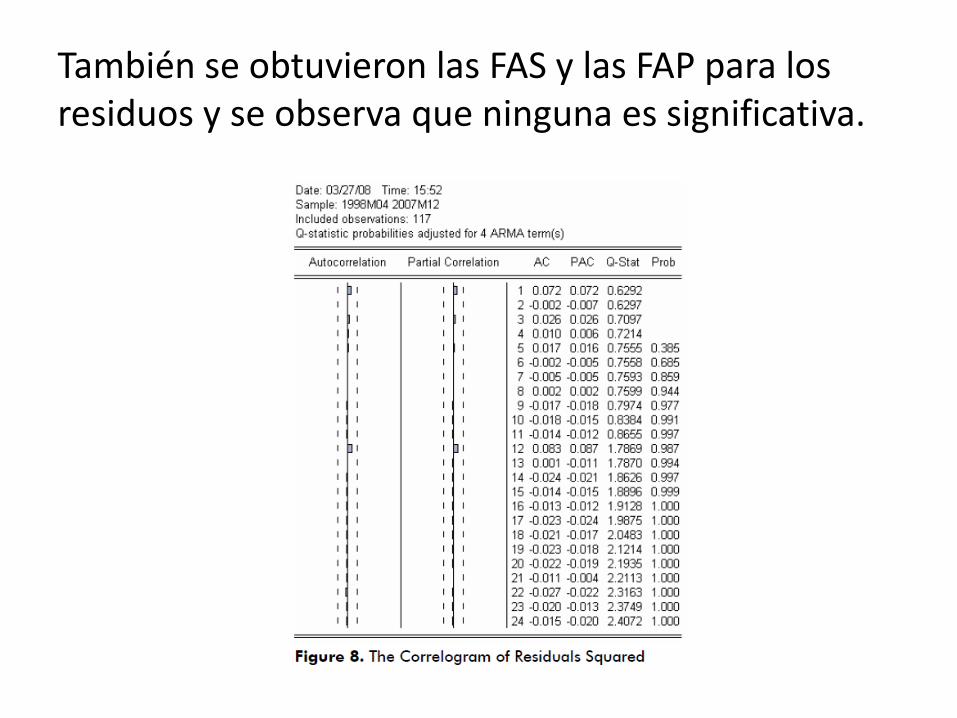

También se obtuvieron las FAS y las FAP para los residuos y se observa que ninguna es significativa.