técnicas de asesoría en la micrcoempresa manufacturas jer · 2019. 9. 16. · distribuci6n del...

TRANSCRIPT

\

\

\\

TECNICAS DE ASESORIA EN LA MICROEMPRESA

MANUFACTURAS JER

MARIO GALLEGO HENAOrl

Trabajo de Grado presentado para optaral Título de Inqeniero Industrial.

=I698I

l$f ",srY.j+=o"o

I ril[lilIrul [!lltrlulu

iltr|Iil lil

CORPORACION AUTONOMA DE OCCIDENTE

FACULTAD DE INGENIERIA INDUSTRIAL

CALI - t982

Con el mqyor de los afectos dedico

éste trabajo a mis padres Vlctor l'1a

nuel y Ana Sara, quienes siempre me

supieron apoyar y animar en el logro

de mis aspiraciones.

Quiero dar publicamente las gracias, al microempresario señor ,lorge -

E. Reyes, por la vallosa colaboraci6n que mes prest6 para el desarro

llo del proyecto,

Rindo tributo de agradecimiento tanbiÉn, a todos y cada uno de mis -hermanos que de una u otra forrna me apoyaron, y en especial a mi herma

na Sara por la abnegada ayuda que siempre me brind6.

Son tanbién acreedores a ni agradeciniento, mis compañeros de Univers!

dadr profesores y directivos, y principalmente las enttdades que hicieron

posible la realtzaci6n de Éste.

Finalnente expreso agradeciniento a mi novia Yolanda por su significat!ya ayuda y constante estimulo que me supo dispensar.

Aprobado por el comité de Trabajo de Gradó en cumplimiento de los

requisitos exigidos por la universidad Aut6noma de Occidente para

otorgar eI tftulo de Ingeniero Industrial,

Fecha :

T65 8, ?t^f I6 l¿¿T ,

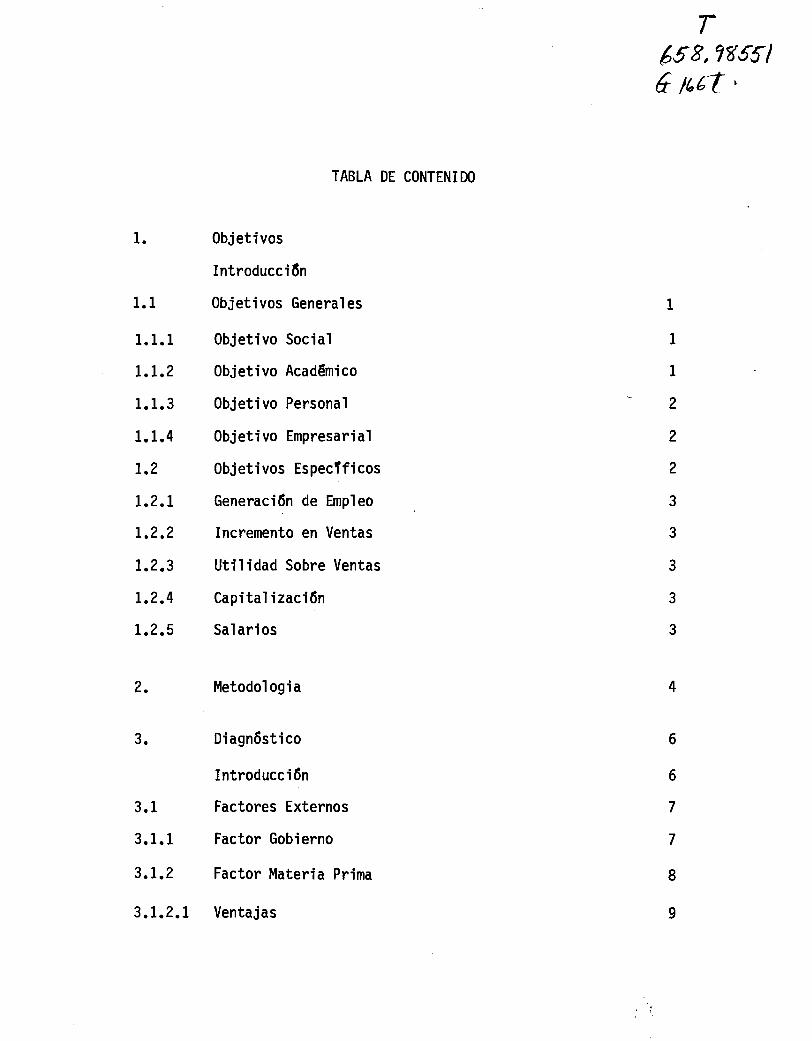

TABLA DE CONTENIDO

1. Obj eti vos

Introducci6n

Objetivos Generales

Objetivo Social

Objetivo Académico

Objetivo Personal

Objetivo Empresarial

ObJetivos Especfficos

Generaci6n de Empleo

Incremento en Ventas

Utilidad Sobre Ventas

Capital izaci6n

Sal ari os

Metodol ogi a

Diagn6stico

Introducci6n

Factores Externos

Factor Gobierno

Factor Materria Prima

L.1

1.1. I

1.1.2

1.1.3

1.1.4

L.2

1.2.1

t.2.2

1.2.3

1.2.4

1.2.5

2.

3.

3.1

3. 1.1

3. 1..2

3.t.2.1. Ventajas

3.t.2.2

3.1.3

3.1,3.1

3.1.3.2

3.1.4

3.1..4. L

3.L.4.2

3.1.5

3.1.5.1

3.1.6

3.1.6. I

3.1..6.2

3.2

3,2.1

3.2.2

3.2.2,t

3.2.3

3.2.3.2

3.2.3.3

4.

Desventajas

Factor Mano de Obra

Ventajas

Desventaias

Factor Consumidor

Ventajas

Desventajas

Factor Agremiaci6n

Ventajas

Factor Competencia

Ventajas

Desventajas

Factores Internos

Antecedentes Hist6ricos de Ia Empresa

Introducci6n al Análisis de los Niveles

Niveles Empresariales

Introducci6n al Análisis de los Grados de

Grado de 0rganizaci6n de la Empresa

Grado de Desarro'llo del Gerente

Diagn6stico por Areas de Gestidn

Introducci6n

Diagndstico Area de Comercial izaci6n

Objetivos

9

10

10

10

ll12

L?

l3

13

13

l3

L4

14

15

l6

Desarrollo 18

18

20

30

4.1

4.1.1

30

30

31

4.r.2

4,1.3

4.7.3.2

4. L.3.3

4.1,3.4

4.1.3,5

4.1.3.6

4.1.3.7

4.1.3.8

4.1.4

4.1.5

Estructura 0rgánica

Sistemas y Procedimientos

Clientes y Consumidores

Localizaci6n de los Clientes

Preci os

Innovaci ones

Distribuci6n Y TransPorte

Promoci6n y Publicidad

Ventas

MÉtodos de Control

Factor Humano Y Recursos Ffsicos

Obj eti vos

Estructura 0rgánica

Sistemas y Procedimientos

Funci6n Contabilidad

Funci6n Costos

Costo Unidad Producida

Cálculo de Costos de Materia

Cálculo del Valor del Minuto

Gastos Generales

Gastos de Administraci6n

31

32

32

33

34

34

34

35

36

38

38

4.2 Diagn6stico Area de Contabilidad y Finanzas 38

4.2.7

4.2.?

4.?.3

4.2.3.1

4.2.3.2

4.2.3.2.1

4.2.3.2.2

4.2.3.2.3

39

39

39

39

40

40

42Prima

de Gastos

43

444.2.3.2.4

de Fabricaci6n y

4.2.3.2.5

4.2.3.2.6

4.2.3,3

4.2.3.4

4'2.3.5

4.2,3.6

4.2.4

4.2,4,7

4.2.4,2

4.2.5

4.3

4.3.1

4.3.2

4.3.3

4.3,3,1

4.3.3.2

4.3.3.3

4.3.3.4

4.3.3,5

4.3.3,6

4.3.3,7

4.3.3.8

4.3.3.9

Gastos de Ventas

Punto de Equilibrio

Administraci6n de Efectivo

CrÉditos y Clientes

Administraci6n de Inversiones

Compras

MEtodos de Control

Control de Costos

Control de Inventarios

Factor Humano y Recursos Ffsicos

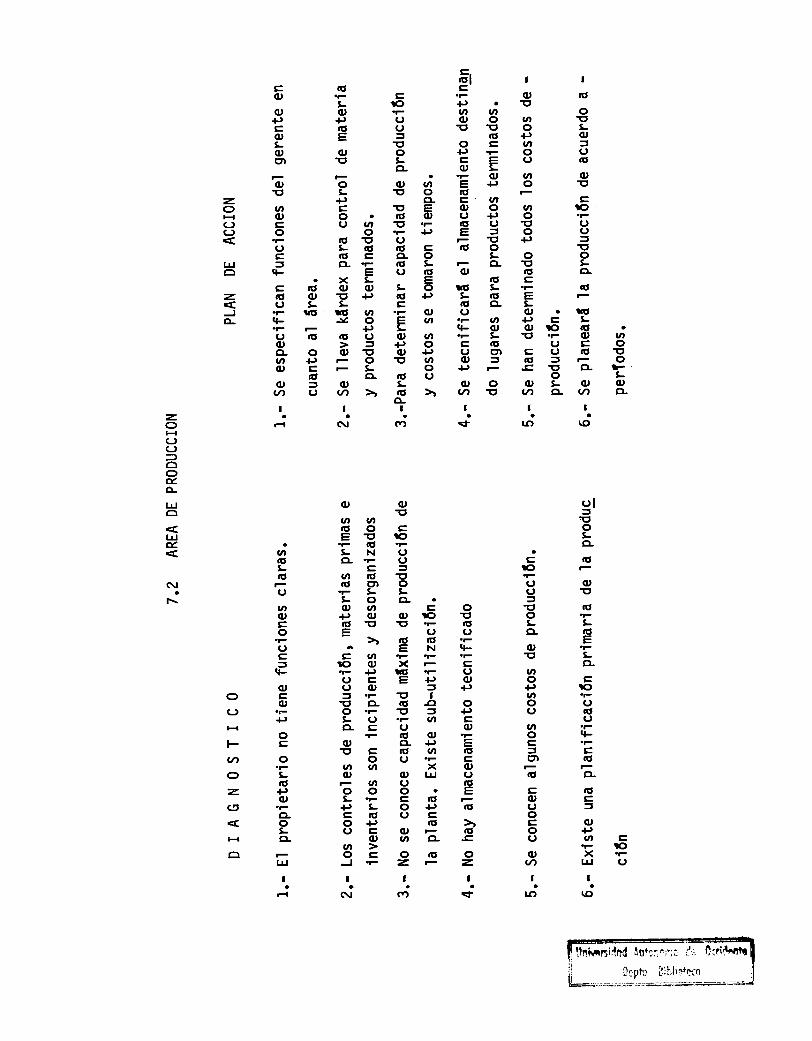

Diagnústico Area de Producci6n

Objeti vos

Estructura Orgánica

Sistemas y Procedimientos

Diseño del Producto

ProgramaciÚn y Control de Ia Producci6n

Tiempos de Fabricaci6n

Métodos de Organizaci6n de la Planta

OrganlzaciÜn de los Puestos de TrabaJo

Proceso de Fabricaci6n

Capacidad máxima de Producci6n

Cuellos de Botella

DesperdicioS

44

62

64

65

65

66

66

66

67

67

67

67

68

69

69

69

77

72

72

72

72

73

73

4.3.4

4.3.4.1

4,3.4.2

4.3.4.3

4.3.4.4

4.3.5

4.3.5.1

4.3.5.2

4.3.5.3

4.3.6

4.3.6.1

4.3.6.2

4.3.6.2.1

4.3.6.2.2

4.3.6.2.3

4.4.

4.4.1

4.4.2

4.4.3

4.4.3.1

4.4.3.2

4.4.3.3

Métodos de Control

Control de la Calidad

Control de Inventarios

Almacenamiento

Costos de Produccidn

Factor Humano

Jornada de Labores

Incentivos de Producci6n

Seguridad Industrial

Recursos Ffsicos

Instal aciones Locativas

Maquinaria y Hemamientas

Mantenimiento

Repuestos para 1a Máquina

Sistemas de Control

Diagn6stico Area de Relaciones Industriales

Objeti vos

Estructura Orgánica

Sistemas y Procedimientos

SelecciÜn de Personal

Formaci6n de Personal

Promoci6n de Personal

73

73

74

74

74

74

74

75

75

75

75

76

76

76

78

78

78

78

78

78

79

78

Capacitación de Personal

MÉtodos de Control

Factor Humano y Recunsos Ffsicos

Seguridad Industrial

Condiciones Ambiental es

Servicios Especiales

Sueldos, Salarios y Prestaciones Sociales

5, Plan de Acciún por Areas

4.4.3.4

4.4.4

4.4.5

4,4.5,L

4,4,5.2

4.4.5.3

4.4.5.4

5.1

5.1,1.

5.1.2

5.1.3

5.1.4

5.1.5

5.1.6

5.2

5.2'1

5.2.2

5.2.3

5.2.4

804

79

79

79

79

80

80

80

808

Bl.

81

81

81

82

82

83

85

85

85

85

86

Introducci6n

Plan de Accidn Area

Mercadeo

Producci6n durante

Competencia

Preci os

de Conercializaci6n

el Segundo Semestre del Año

Innovaci ones

Promocidn y Publicidad

Plan de Acci6n Area de Produccidn

Organizaci6n Interna

Diseño del Producto

Métodos de 0rganizaci6n de la Planta

Programaci6n de la Produccidn

5.2.4.1

5.2.5

5.2.6

Ordenes de Producci6n

Control de Calidad

Mantenimiento

PIan de Acci6n Area de Contabil idad y Finanzas

Objetivos

Estructura Organizacional

Sistemas y Procedimientos

Administraci6n de Efectivo

Caja Menor

Créditos - Cuentas por Cobrar

Control de Inventarios

Conpras - Cuentas por Cobrar

Máquinas y Equipos

Gastos Financieros

Gastos de Administraci6n

Presupuestos

Factor Ht¡mano

Plan de Acción Area de Relaciones Industriales

Selecci6n de Personal

Formacidn de Personal

Capacitacfún de Personal

86

87

87

5.3

5.3.1

5.3.2

5.3.3

5.3.4

5.3.4. L

5.3.5

5.3.6

5.3.7

5.3.8

5.3.9

5.3.10

5.3.11

5.3. 12

5.4.

5.4.1

5.4.2

5.4,3

87

87

87

88

88

88

89

89

89

89

90

90

90

90

91

91

91

92

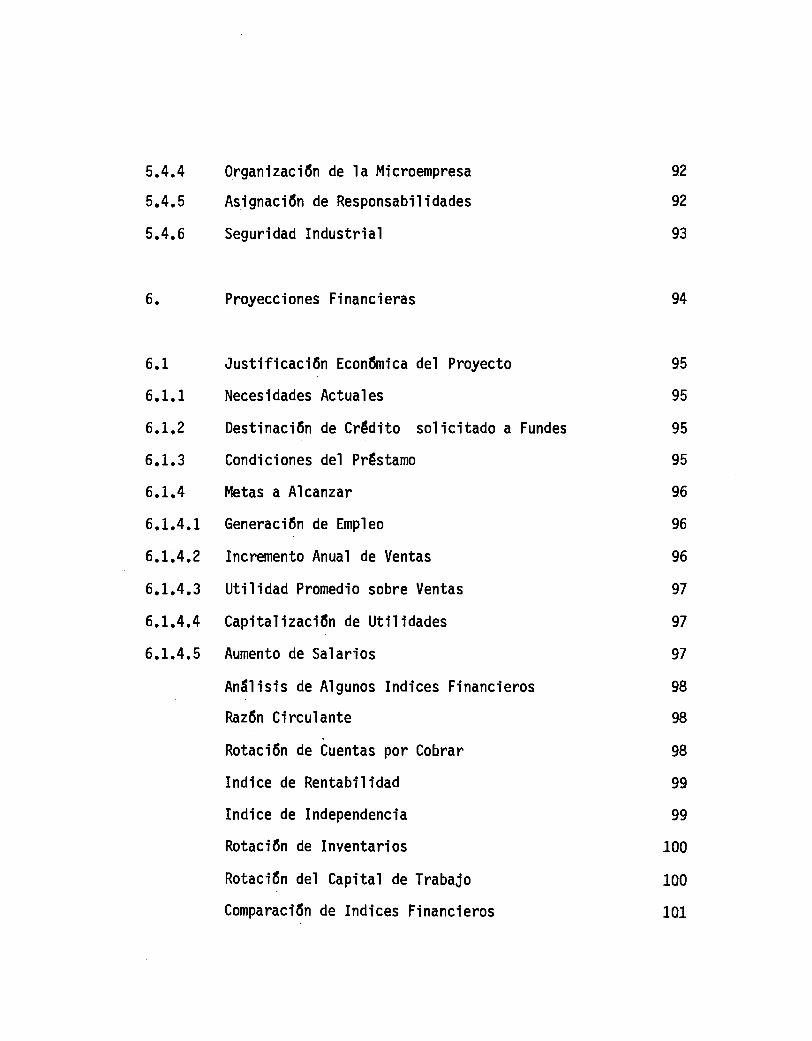

5.4.4

5.4.5

5.4.6

Organizaci6n de la Microempresa

Asignaci6n de Responsabil idades

Seguridad Industrial

92

92

93

6. Proyecciones Financieras

6.1

6.1.1

6.7.2

6.1.3

6,1.4

6.1.4.1

6.L.4.2

6.1.4.3

6.1.4,4

6. L.4.5

.lustificaci6n Econ6n¡ica del Proyecto

Necesidades Actuales

Destinaci6n de Crédito solicitado a Fundes

Condiciones del Préstamo

l''letas a Alcanzar

Generaci6n de Empleo

Incremento Anual de Ventas

Utilidad Pronedio sobre Ventas

Capital izaciún de Util idades

Aumento de Salarios

Análisis de Algunos Indices Financieros

Raz6n Circulante

Rotaci6n de iuentas por Cobrar

Indice de Rentabilidad

Indice de Independencia

Rotaci6n de Inventarios

Rotacidn del Capital de Trabajo

Comparaci6n de Indices Financieros

94

95

95

95

95

96

96

96

97

97

97

98

98

98

99

99

100

100

101

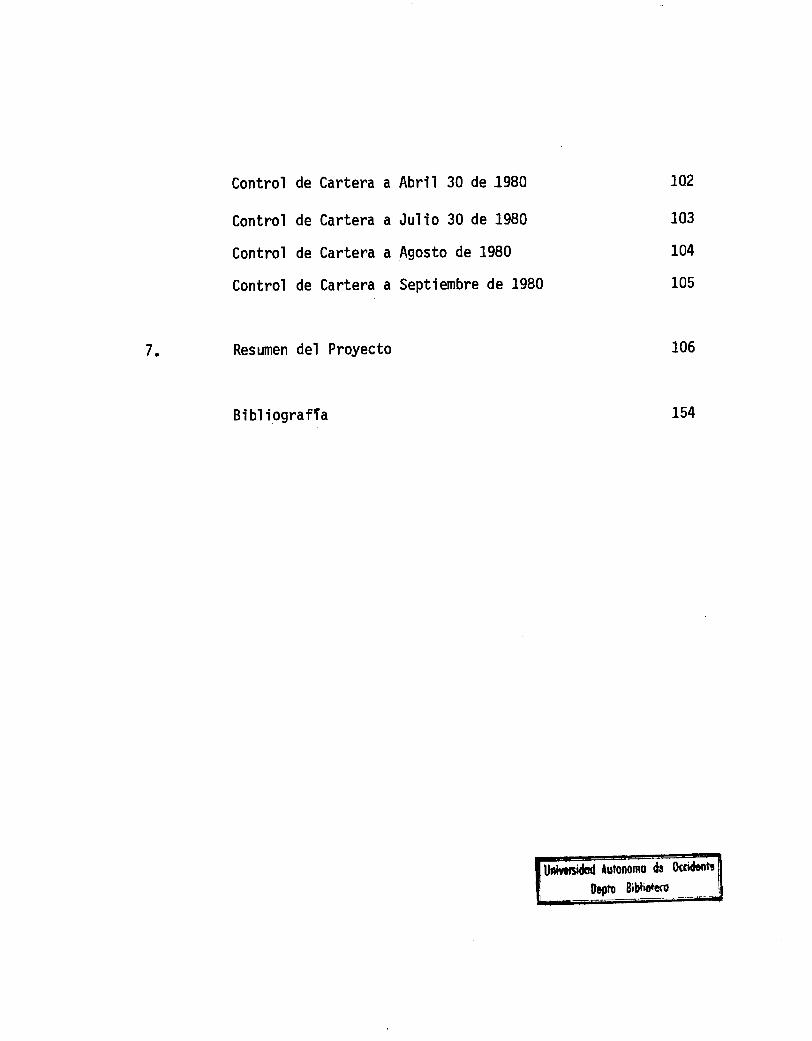

1067.

154

Control de Cartera a Abril 30 de -1980

Control de Cartera a ,lulio 30 de 1980

Control de Cartera a Agosto de 1980

Control de Cartera a Septiembre de 1980

Resumen del Proyecto

Bi bl i ograffa

7A2

103

104

l0s

Ún¡im¡dod Aulonomo ds 0cti¿ñit

llcfto 8¡bl"Écú

TABLA DE ILUSTMCIONES

Proveedores de l4ateria Prima - Cuadro No ICuadro para definir grado de Desamollo del Gerente -

Cuadro No 2

Cuadro para definir grado de 0rganizacidn de la ernpresa -

Cuadro Nd2

Cuadro de Porcentaies para definir niveles del Gerente y de -

la Empresa - Cuadro No 3

Grados de Organizaci6n Empresarial Gráfico No1

Cuadro de Ventas Enero - Diciembre de 1979 Cuadro No 1

Costo Total por Producto Elaborado Cuadro No 1

Análisis de Utilidad por Producto Cuadro No 2

Rentabilidad por Producto - Cuadro No 3

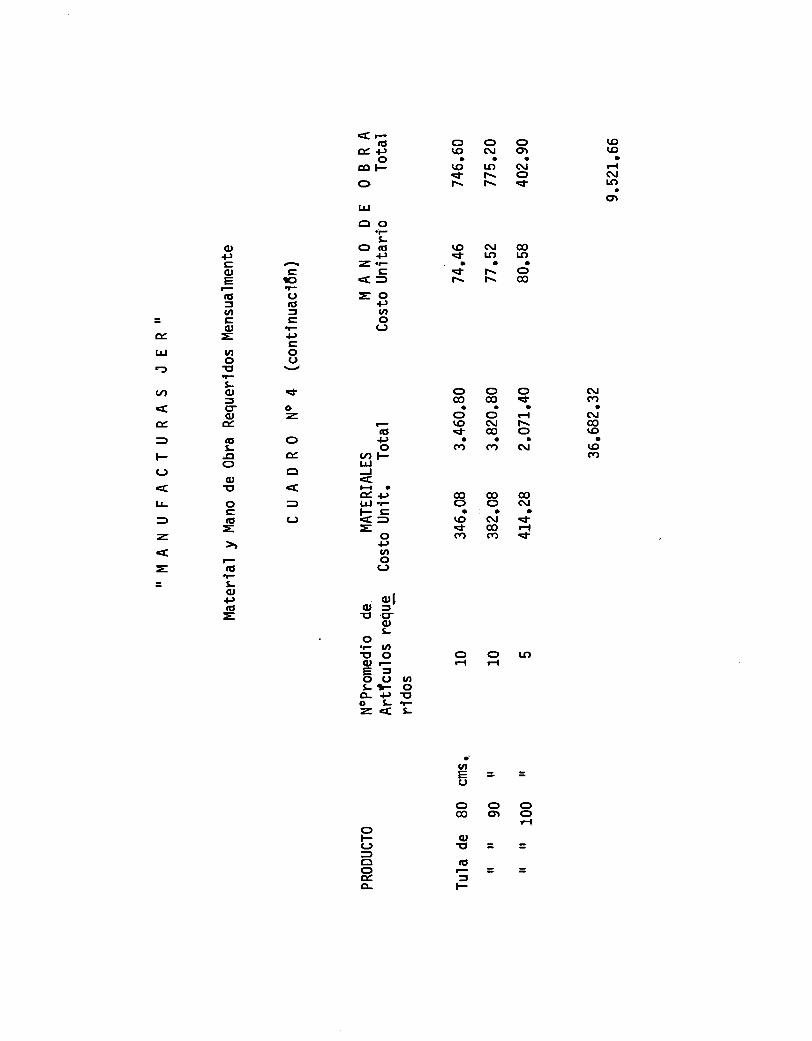

Material y Mano de 0bra requeridos nensualmente

Cuadro No 4

Costo de Materia Prima - Cuadro No 5

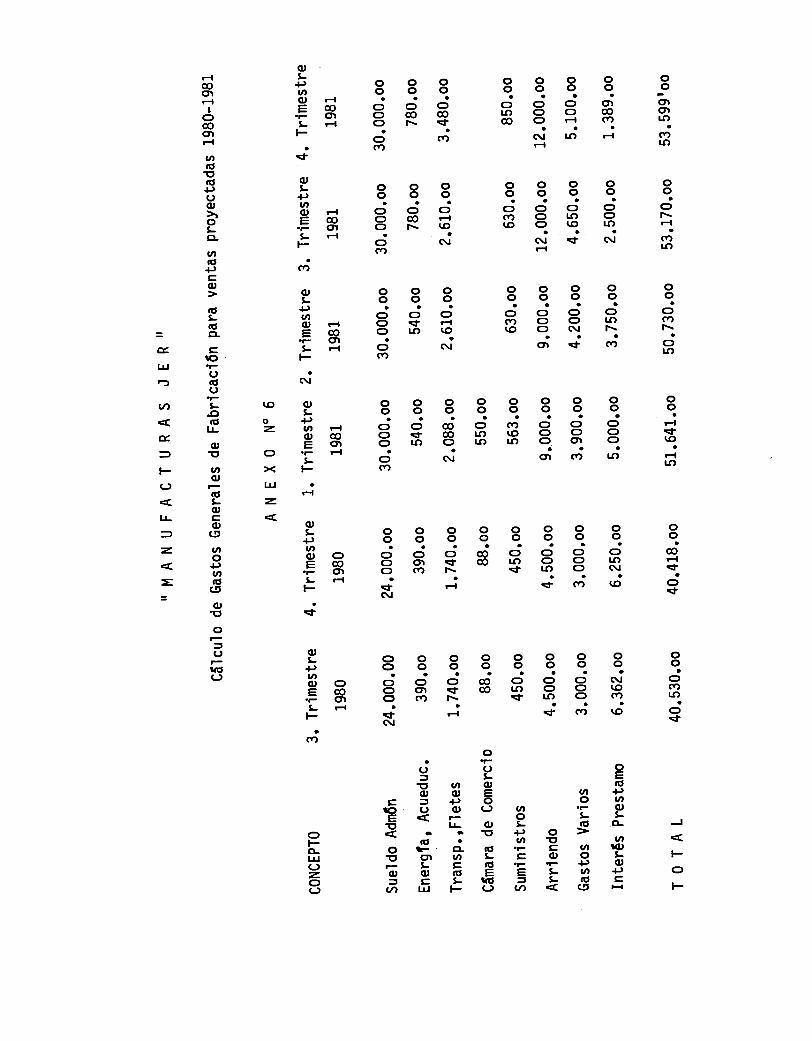

Costo de Gastos Generales de Fabricacidn - Cuadro No 6

Costo de Mano de Obra Cuadro No 7

Punto de Equilibrfo Gráfico N" 1

Tiempos de Fabricaci6n Cuadro No 1

Distribuci6n del Local y Ubicaci6n del Taller Gráfico No 1

Distribuci6n en Planta Gráfico No 2

26

8A23

29

37

46

48

50

52

54

58

60

624

71, A

724

728

Diagrama de Proceso Productivo - Gráfico No 3

Maquinaria Existente

Estudio del Consumo de Artfculos de Cuero y Lona

Nivel de Almacenes Distribuidores - Cuadro No I

Tarjeta de Presentacidn - Formato No 1

Orden de Producci6n - Formato No 1

a-

72C

848

864

77

84

No1

No2

No3

No4

No5

ANEXOS

AmortizaciÚn Prtstamo de Fundes 111

Proyecci6n l'lensual de Ventas 1980 - 1981 113

Proyecci6n de Ventas Trimestrales 1980 - 1981 118

Proyecciün de Ventas Totales 1980 - 1981 119

Cálculo de Mano de 0bra y Materfales para Ventas' - 120

Proyectados 1980 - 19Bl

Cálculo de Gastos Generales de Fabricaci6n 1980 -198t 12?

Costos de Producci6n Proyecto 723

Estado de Fuentes y Aplicaci6n de Fondos 124

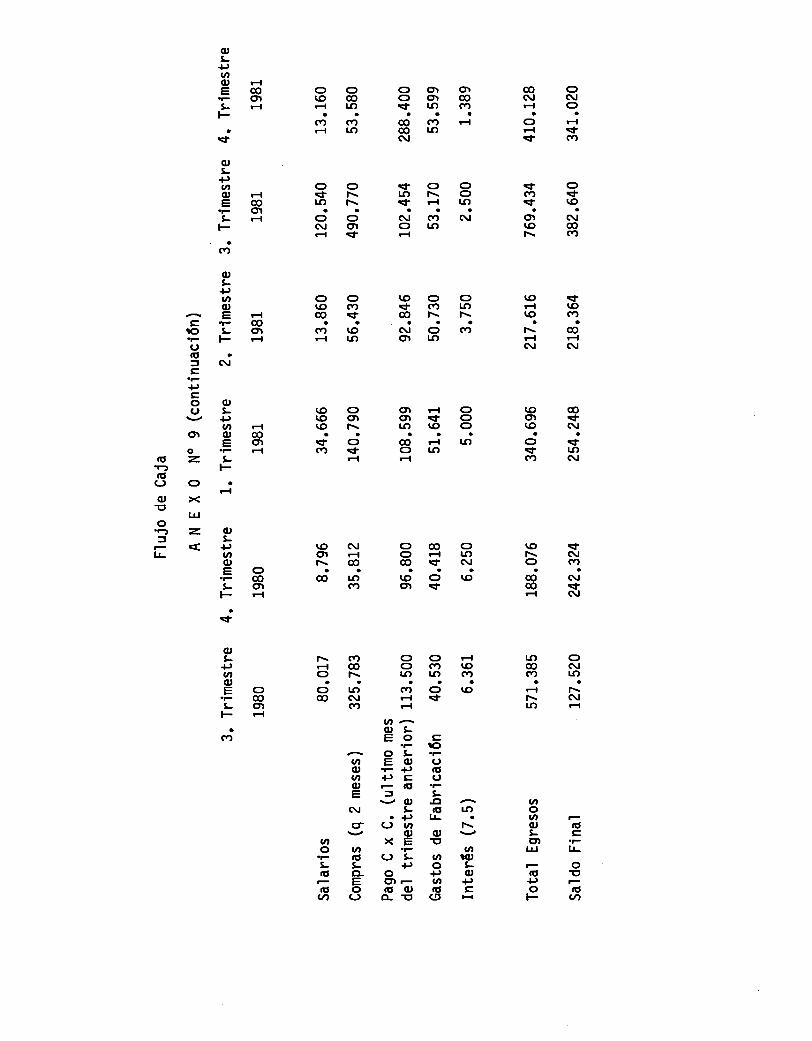

Flujo de CaJa 725

Estado de Pérdidas y Ganancias 727

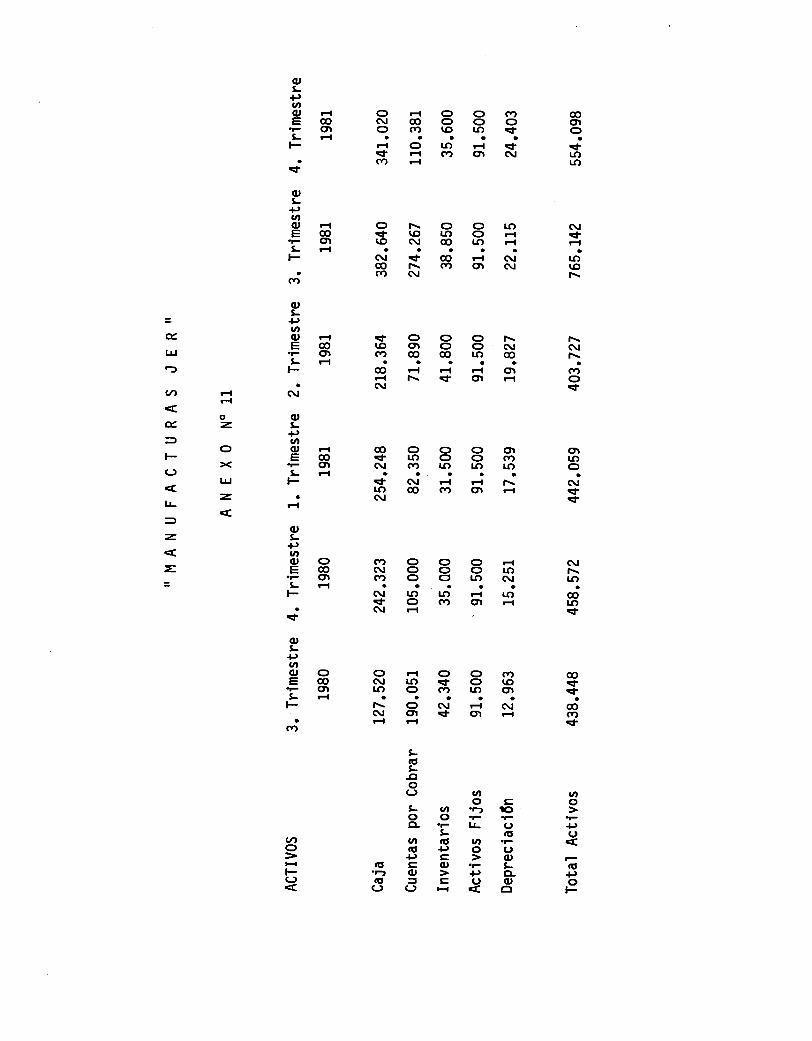

Balances [Activo) L29

Balances (Pasivo) 130

Determinaci6n Mensual de Producci6n 131

Punto de Equr'librio por Referencia 133

Estados Financieros [Abril, .tulio, Agosto, y Sep- 135

tiembre de 1980)

Fovmatos de Contabilidad

Formatos de Relaciones Industriales

No6

No7

No8

Neg

No 10

Noil

No l1

No 72

Ne 13

Ne 74

No f5

No 16

152

153

I

PREFACIO

Este trabaio es el fruto de varios meses de dedicacidn y práctica,

adaptado a la problemática microempresarial colombiana. Utilizando cg

mo guia los métodos y modelos diseñados por el convenio Sena - Fundes

universidad Aut6noma de 0ccidente - corporacidn financiera popular,

encaminados a contribuir al desarrollo de la adninistraci6n tÉcnica de

la pequeña industria.

Es el sena la entidad que capacita a los microempresarios, son los

estudiantes de la Universidad AutÚnonn de Occidente quienes prestan la

asesorfa y son la CorporaciÚn Ffnanciera Popular y Fundes los organis

mos que aportan los recursos econÚmicos para mejorar y desarrollar es-

tas pequeñas ernpresas.

Espero que este trabajo pueda servir de guia a aquellas personas in

teresadas en el campo de la asesorfa administrativa y especialmente a

los estudiantes de Ingenierla Industrial, cuyas actividades estÉn dir!gidas a esta área, y que logre el prop6sito de divulgary generalizar

la aplicaciÚn sistemática de estos procedinrientos en nuestras pequeñas

industrias.

I.. OBJETIVOS

INTRODUCCION

El presente proyecto promovido por el convenio Sena - Fundes - Uni-

versidad AutÚnoma de Occidente - Corporaci6n Financiera Popular, es eI

compendio de las conclusiones obtenidas y las recomendaciones formula-

das y aplicadas en la asesorfa efectuada a Ia empresa Manufacturas JER,

de propiedad del señor Jorge Enrique Reyes.

Concientes de las dificultades que afronta la microempresa, se ha logra

do por parte de las entidades que conforman el convenio, crear inquie-

tud en el microempresario, mostrándole la importancia que puede tener

la adquisici6n de algunos conocimientos básicos para la buena organiza

ci6n y funcionamiento de su negocio, en el presente y en el mañana.

1.1 OBJETIVOS GENEMLES

El prop6sito central de este trabajo es el de prestar una ase

sorfa a la pequeña empresa en el maneio de las diferentes áreas

de gestiÚn del negocio, aplicando en la meior fovma posibles los

procedimientos de la administraci6n tÉcnica a todos Ios factores,

inflr.ryendo el factor humano, que interviene en las actividades de

la fabricaciÚn y distribuci6n de sus productos.

Entre los obietivos principales, perseguidos en el presente tra

bajo podemos citar los siguientes.

1.1.1 ObjétiVo Social

Desarrollando al

la productividad,

una ayuda para sus

te sus necesidades

empl eo.

Primordialmente

llan las acciones

CEP.

microempresario en todos los campos de

pretendemos un meior estar para 6l y -

semejantes, tratando de aliviar en pa!

primarias, mediante la generaci6n de

este es el marco en

del convenio Sena -

el cual se desarro

Fundes - U.4.0. -

1.1.2 Obietivo Académicg

2

La formación te6rico práctica de sus profesionales' en

focada al servicio de la comunidad en que se desempeñará

profesionalmente, es el principal obietivo por la Univer

sidad Autdnoma de Occidente escencialmente infundiendole

el sentido de investigaci6n y aplicaci6n empresarial en

todas las áreas (Producciün, Relaciones Industriales, -

Mercadeo y Contabilidad y Finanzas).

1.1.3 0biétiVo PeiSo$¡l

Contribuir al desarrollo de Ia microempresa en cada una

de sus áreas de gestidn y en forma integral, retribuyendo

asf.,en mfnima parte,el privilegio de haber cursado una ca

mera profesional.

0btener el tftulo de Ingeniero Industrial.

1.1.4 Objetivo Empresárial

Lograr la obtenci6n de mayores beneficios econ6nicos,

mediante el desarrollo de su empresa en todas las áreas y

poniendo en práctica las recomendaciones de tipo produg

tivo y administrativo efectuadas por el asesor.

L.2 OB.]ETIVOS ESPECIFICOS

Se han establecido,,por parte de las entidades que con

3

forman el convenio, unas metas mlnimas que se deben cumplir Pl

ra lograr el desarollo de estas pequeñas empresas.

Estas metas son las siguientes:

L.2.1 G.eneraciÜn de Empleo

Generaci6n de un empleo por cada Cincuenta mil pesos

($50.000.oo) de crédito concedido a la microempresa.

1.2.2 Incremento en Ventas

Incremgnto anual en un 20% en t6rminos reales, o del

50% en tÉrminos nominales en ventas.

1.2.3 Utilidad sobre ventas

Lograr una utilidad promedio sobre ventas del 15% .

!.2.4 Capita! izáci6n

Lograr una capitalizaci6n promedio de utilidades del L5%,

la cual debe reinvertirse en el negocio.

1.2.5 Salarios

Lograr unos incrementos salariales, superiores en un 10%

a los decretados por el gobierno.

2. METODOLOGIA

2, METODOLOGIA

De comfln acuerdo entre el empresario y el asesor estudiante, se ha

aceptado el programa a seguir y sus obietivos más importantes.

Teniendo en cuenta la receptividad del empresario y su buena dispq

siciün para poner al servicio de la microempresa los conocimientos te0

rico-prtcticos, tanto del empresario como del asesor, se tratará de dar

soluciún a todos los problemas existentes, llevando a cabo los siguien-

tes pasos.

2.! Visitas mediante las cuales se efect0a el prediagn6stico.

2.2 PresentaciÚn y aprobaciün del anteproyecto por parte del comitE -

Sena - Fundes - U.A.O. - C.F.P.

2.3 Visitas periúdicas a Ia microempresa para efectuar el diagndstico

(análisis de la situaciÜn actual de 1a microempresa).

2.4 Elaboraci6n y ejecuci6n del Plan de Acci6n [análisis y aplicacidn -

de la situacidn futura de 1a microempresa),

?.5 Presentaci6n del proyecto [diagndstico, plan de acci6n y proyeccio

5

nes financieras), ante el ComitÉ de CrÉdito de dichas entidades' y

posterior concesidn del prÉstamo a la microempresa.

2.6 Desarrollo de ]as acciones a efectuar (ejecucldn del plan de acciÚn,

segunda parte), para alcanzar las metas fiiadas.

2.7 Seguimiento y evaluaci6n de las acciones.

3. DIAGNOSTICO

3.DIAGNOSTICO

INTRODUCCION

Es el diagnfstico un proceso de identificaciÚn y análisis de las d!

versas situaciones que se presentan en Ia empresa y las cuales afectan

de una u otra forma el desarrollo de la misma, Es de gran utilidad para

conocer y desarrollar las habilidades necesarias para que e'l empresario

administre adecuadamente su empresa .

flyuda además al empresario a clarificar el papel que le comesponde

desempeñar frente a la empresa con relaci6n al medio que lo rodea'

Sirve igualmente al microempresario para identificar los diversos -

problemas generados en las siferentes áreas de gesti6n y que influyen

en Ia buena o mala marcha de la eÍnpresa'

Es, en tÉrminos generales una buena herramienta para determinar y -

plantear alternativas que ayuden en la comecta solución de los proble

mas empresariales.

3.1 FACTORES EXTERNOS

FactOres externos son aquellos aspectos que afectan o pueden

afectar positiva Ú negativamente la marcha de la empresa y que

como su nombre lo indica, no pueden ser controlados por los m!

croempresarios, son inmodificables, de suma importancia y de -

gran incidencia en el transcurso de toda empresa' pero que suce

diendose cambios en los factores controlables se logra una meior

efectividad en el funcionamiento de Ia microempresa.

Antes de comenzar a analizarlos¡ debe aclararse que para la eg

presa en estudio, dadas 3us caracterfsticas y el subsector aI que

pertenece, se ha determinado que los factores que más influyen o

pueden influir en su funcionamiento son:

3.1.1 Fáctó.i Góbiéin-o

El gobierno estf tratando actualmente de dar un gran impul-

so a la industria y especialmente a la microempresa' median

te asesorfas tanto técnicas como econÚmicas.

En el aspecto econ&nico mediante entidades oficiales que

ceden crÉditos a corto y mediano plazo, Y €r el aspecto

nico por intennedio de instituciones (Sena) que forman a

dices quienes luego van a transmitir a las mrcroempresas

de laboran, las tÉcnicas y conocimientos adquiridos, lo

coq

tÉg

preq

do!

que va

Ia redundar en un mayor rendimiento de la misma.

E n cuanto a la financiacifin de maquinaria el gobierno brin

da un gran apoyo a las microempresas.

Las polfticas de exportaciÜn del gobierno' para el subsector

al que pertenece la empresa, están un poco restringidas.

3.t.2 Factor Materia Prima

Todo lo que confonna la materia prima como son las lonas' h!

los, plásticos, argollas, y demás accesorios son de fácil a{

quisiciün en vista de que un 100% se encuentran en el mercado

nacional, no son necesarias las importaciones y las lonas en

un buen porcentaie son a crédito.

La calidad de las materias primas en especial de las lonas co

mo componente principal la podemos catalogar de muy buena' ya

que Ésta además de ser resistente es impemeable.

Los principales proveedores de las materias primas que inteq

vienen en la fabricaci6n de los productos son:

- Distribuidora de Herraies Ltda. Cali (Lona, Herraies, Hules,

Hilos).

- Manufacturas Javier G6mez - Cati (Cierres, Tela, Lona)'

- Almacén tlashington - Cali (Herraies ).

- Cart6n Nacional - Cali (Cartdn).

Los materiales que forman parte integral del producto term!

nado tienen la distribuci6n básica siguiente.

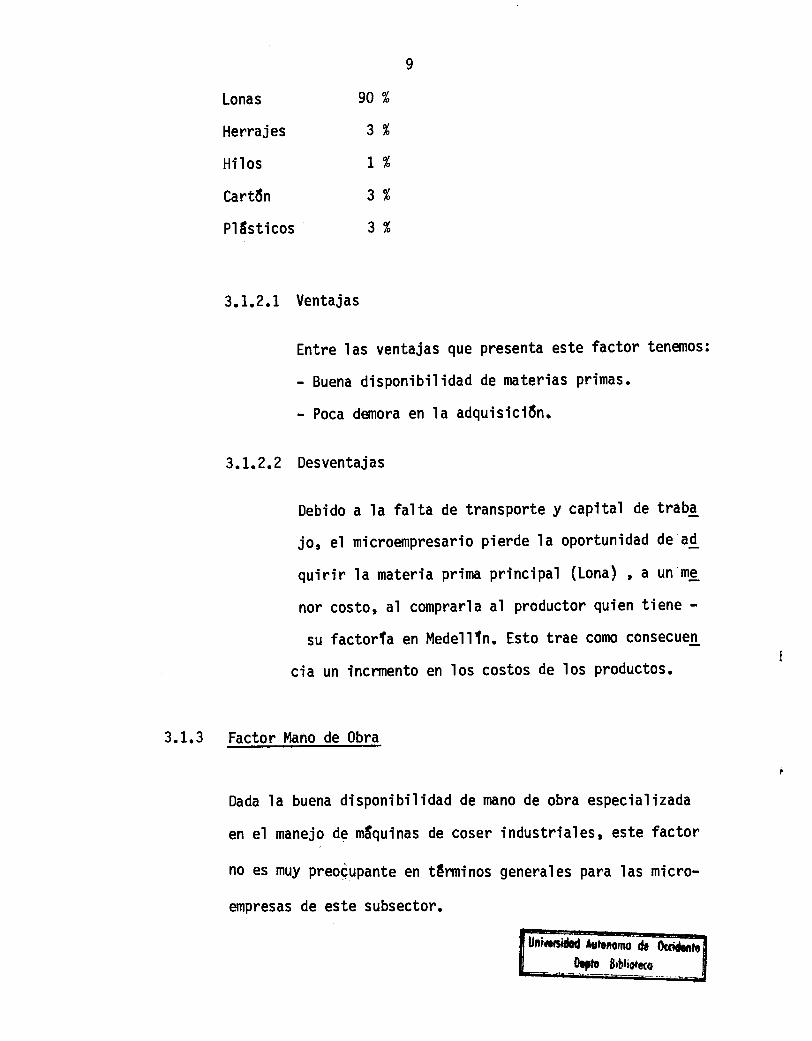

Lonas

Herrajes

Hilos

Cart6n

Pl ásti cos

90%

3%

t%

3%

3%

3.L.2.1 Ventaias

Entre las ventaias que presenta este factor tenemos:

- Buena disponibilidad de materias primas.

- Poca demora en la adquisici6n.

3.1.2.2 Desventaias

Debido a la falta de transporte y capital de traba

jo, el microempresario pierde 1a oportunidad de ad

quirir la materia prima principal (Lona) ' a un me

nor costo, al comprarla al productor quien tiene -

su factorfa en Medellln. Esto trae como consecuen

cia un incrmento en los costos de los productos.

3.1.3 Factor Mano de 0bra

Dada Ia buena disponibilidad de mano de obra especializada

en el maneio de mllquinas de coser industriales, este factor

no es muy preocupante en tÉrminos generales para las micro-

e{npresas de este subsector.

Unirridad rcrcnorno e 0cüñ0¡F 8rüliorcco

10

En cuanto al maneio de la maquinaria se da alguna fonnaci6n

complementaria en la labores especlficas de la empresa. La

calidad de la mano de obra se puede considerar como mediana

dado que no existen entidades oficiales o privadas dedicadas

a la capacitacifn del personal de este ramo de Ia industria.

3.1.3.1 Ventaias

- Buena disponibilidad de mano de obra'

- salarios poco costosos (mfnimo legal, 6 al destaio).

- Maquinaria de fácil manejo .

3.1.3.2 Desventaias

En el momento de contratar un operario, se le debe en-

señar la técnica especffica de fabricacl6n del produc

to.

3.1.4 Factor Consumidor

Esta industria distribuye los productos que fabrica a inter-

mediarios entre la empresa y el consunidor final.

Entre los principales distribuidores se tienen:

- Comfamiliar Andi - Cali.

- Cacharreria La 14 - Cal i.- Minoristas, Vendedores A¡nbulantes.

Estos clientes absorven el total de las ventas de la microem-

l1

presa, otorgándoseles un plazo pronedio de treinta dfas para

sus pagos. Debido a que 1os productos que se fabrican son de

tipo estacional, no se puede esperar que los pedidos se hagan

cada mes.

Comfamiliar Andi

Es una Caja de compensacifn familiar muy conocida en la ciudad

y a Ia cual están afiliadas muchas de las empresas de la coma!

ca. Sus almacenes se dedican a Ia comercializaci6n y venta de

todos los productos de consumo familiar, Absorve más de la mi-

tad de las ventas de la ernpresa, y dado su prestigio y seriedad

es un buen cliente,

Cacharerfa 'la 14

Por el mismo estilo del distribuidor anterior, posee varios aI

macenes en la ciudad, donde se ofrecen una amplia gama de art!

culos de diversa fndole y a los diferentes estratos socio-ecq

n6micos.

Minoristas, Vendedores Anbulantes

Una mlnima parte de las ventas la constituyen clientes esporá

dicos, de tipo minoristas o vendedores ambulantes' quienes al-

gunas veces compran de contado,

3,1.4.1 Ventajas

- Posee clientes de muy buena capacldad econÚmica, y

T2

bastante conocidos en el mercado, Io que asegura la

venta y conocimiento de sus productos por buena par-

te de la poblaci6n.

Sus productos son igualmente reconocidos por su buena

cal idad.

3.1.4.2 Desventaias

Posee un mercado actualr aunque bueno por la calidad

de sus clientes¡ rluY reducido, lo que obliga a pensar

en Ia busqueda de clientes potenciales para ampliar el

mercado.

A pesar de que los productos que fabrica la empresa

se ofrecen a todo tipo de püblico, es la clase popular

la que más los compra, dadas las caracterfsticas y prg.

cios de los artfculos.

3.1.5 F-actor de Agremiaciü

Aunque actualmente el propietario de la microempresa no está a

filiado a ninguna asociaci$n, es uno de los promotores princi

pales del grupo precooperativo que están integrando los micro-

empresarios del programa Sena - Fundes - U.A.0. - C.F.P. Por

problemas internos' dicho grupo ha paralizado las acciones -

conducentes a su desamollo, esperando que en poco tiempo vue!

van .a tomar su curso normal,

13

3.1.5,1 Ventaias

pertenecer a alguna agremiación de tlpo subsectorial -

traecomoprincipalesbeneficios]apresi6nquepueda

ejerceranteelgobiernoenlaorientacidnyadecua-

ci6n de polfticas de crÉdito de fomento y de importacio

nesyexportaciones'Asimismopuedeinfluirnotoriamen

te en ta disminuciÚn de los costos de producciÚn al pg

derseefectuarcomprasenmayorvolumena]osproveedo-

resconsiguiendomayoresdescuentosyunamejorcalidad

en los insumos.

3.1..6 Factor ComPéténcia

una nutrida y desleal competencia sufren los productos fabrica-

dos por esta empresa, debido a la variedad de fabricantes que -

existen en la ciudad'

Los precios de la competencia están llgeramente por debaio de -

]osdelaempresa,dadalamejorcalidadyeltipodeclientes

que esta Posee'

3.1,6.1 Ventaias

Anplio mercado para alcanzar una mayor penetracidn.

Relativa libertad en la fiiaci6n de precios de venta.

3.L.6.2 Desventaias

- Una gran competencia desleal.

L4

Falta de capital para ampliar producci6n y ventas

competir en base a buena calidad y baios precios.

3.2 FACTORES INTERNOS

Son aquellos factores sobre los cuales se puede eiercer al-

gún contrnl, y tienen relaciün directa con el funcionamiento y

desarrollo de las difenentes áreas de la empresa.

Nos sirven los factores internos para la planeacifn de proyeg-

tos, organizacifin y elaboraci6n de programas para un desarrollo

coordinado y equilibrado, y al conocerlos y modificarlos se pue-

den implantar limitaciones a los factores no controlables lograq

do mejores obietivos.

3.2.1 Antecedentes FliSt6ricoS dé la Empresa

rrManufacturaS.JERrt , es una micrOempresa dedicada a la ela

boracifin y venta de maletines escolares y deportivos, tulas

y demás artfculos de Iona' Inicif operaciones como una socie

dad de hecho, en Enero de 1977, con el nombre de ruorge E.

Reyes y Cfa" , fundada por El en aSocio con un hermano. Contq

ba la empresa en sus primeras actividades con un capital de

Diez Mf'l Pesos ($10.000.oo) y funcionaba con un solo opera-

rio que laboraba en una máquina industrial singer para cos-

tura pesada, aportada por uno de los socios.

15

A travÉs de los tres años de yida de Ia enPresar se adqui

rieron tres máqulnas: Una (1) mlqu'ina fndustrial singer y

dos (2) máquinas industriales columbia, todas para costu-

ra pesada,

Con domicilio en Cali, en la Carrera 4a. No.41-98 Te'lf.:

491657 funcionfi en dicho local hasta mediados de 1980 Épg

ca en que se disolviÚ la sociedad, teniendo como nueva -

raz6n social ffl4anufacturas JERrr y pasando a ser propiedad

unicamente del señor Jorge Enrique Reyes.

La microemPresa casl siempre obtuvo prÉstamos de terceros

a un interÉs promedio del 5% en cuantfas de entre Diez -

Mil y Quince Mil pesos f$10,000.oo - 15.000.0o) cor utl0 -

periodicidad de nás o menos dos veces al añ0. Durante el

proceso de asesorfa, obtuvo un anticipo de prÉstanro PoF -

cincuenta Mll pesos ($50.000.oo) para flnanciaci6n de ca

pital y comPra de materia Prima.

Actualmente la microempresa ttene su domicillo provisional'

en la Carrera 33 No. 26 B - 29, Barrio el Jardfn, mientras

se desocupa, el local para su adecuado funcionamiento' Dig

pone de tres müqulnas y 3 operarlos, uno de los cuales es -

temporal o

Intrsducci6n al Anüllsis de los Ntyéles#3.212

De acuerdo al desequiltbrlo organtzacional que generalmente

16

presentan la pequeña y mediana industria se dan tres nive-

les de desarrollo de la emPresa.

Investigaciones realizadas por un grupo de asesores del sg

na, nos permite clasificar las microempresasr segün las va

riables que estas presenten y de acuerdo a los siguientes

grados.

- Grado de desarrollo de la empresa'

- Grado de organizaci6n de la empresa.

- Grado de desarrollo del gerente.

De acuerdo a las caracterfsticas especlficas que tenga la -

microempresa rtManufacturas JERrrr la ubicaremos dentro de ég

tos grados.

3.2.2.7 Niveles EmPresariales

Nivel I

Las microempresas donde solo se presta atenci6n a la

parte productiva descuidando los demás aspectos 1 -

se clasifican dentro de este nivel r Y s€ presenta en

la siguiente forma:

- La desorganizaci6n es latente debido a su mala -

admi ni straci6n.

1, Programa de Asesorfa a la pequeña industria, Sena - Cali - Unidad de -Industria.

77

- La obtenci6n de la materia prima se hace a travÉs

de intermediarios.

- E'l gerente propietario es un operario más que se -

independiza y tiene mentalidad poco adninistrativa.

- A pesar de su inconformismo aspira a que su empre

sa apenas subsista,

Nlvel 2z

Un grado de superaci6n más alto en lo que respecta

a su admlnistraciÚn identifica a las microempresas

gue se clasifican dentro de Éste nivel, y sus carac

terlsticas principales son:

- Microempresa medianamente organizada.

- Nivel gerencial y tÉcnico más elevado del propie

tario , quien además posee nociones administrati

vas.

- Aparece en la empresa un supervisor, pero sin res

ponsabil idad definida,

- Desconfianza e inseguridad en trabaios de grupo, -

escudandose siempre en la falta de tiempo.

Nivel III :

Microempresas que hayan alcanzado un grado de desarro

llo aceptable y prüximas a sacar avante sus obietlvos,

se clasifican en este nivel, y se observan las sigu!

3.2.3

1.8

entes caracterfsticas.

Se tiene un gerente con capacidad administrativa.

Se cuenta con operarios calificados o tÉcnicos'

El gerente atiende parclalnrente el negocio, sabien

do que sf le dedica más tiempo, su empresa crecerá.

Se tiene como obietivo aquf, mostrar el grado o nivel de

desarrollo en que se encuentran el gerente propietario y

la microempresa fll4anufacturas JER|I

Ver cuadro No, 2.

3.2.3.1 Grado de Desarrollo de la Empresa

Algunos de los factores con los cuales podemos dg

terminar el grado de desarrollo de la empresa son:

El núnero de operarios que util iza es de 2

Cuenta con un capital de $100.000.oo básicamente

representados en su equipo de trabaio'

Laboran en un local amendado.

Nornnlmente se trabaia baio pedidos, y su produc-

ci6n está regularmente tecnificada'

La supervivencia de la empresa esta garantizada por

una mediana utilidad cqnerclal,

3,2.3.2 Grado de Organizacidn de la empresa.

19

El organigrama que presenta es el siguiente

t}ebidoaquenosetieneestablecidounsistemade

contabilidad, esta área no se encuentra organizada,

aunque si se Ilevan algunos registros.

- En el área de ventas existe una somera organiza-

ci6n ,

- Otorga créditos a un plazo promedio de 30 dlas'

- No hay organizaciün de personal ' no se tienen -

hojas de vida, ni se encuentran afiliados al Se

guro Social.

- Las contrataciones son inforrnles y verbalmente.

- Se trabaJa en un espacio muy reducido.

- La supervisl6n es eJecutada por el propietario '

Unin¡id¡d luheomo ds 0tdünlc

f}tph B¡U¡olt(o

20

o en su defecto por el Jefe de producci6n

3.2.3.3 Grado de desarrollo del Gerente

Presenta el Gerente un nivel medio superior de edu-

caci6n, ya que recientemente obtuvo el tltulo de -

Tecn6logo en Ingenierfa Industrial. Acredita cuatro

años de experiencia en el rarp de su industria, y a!

teriormente un año como supervisor en una empresa del

sector industrial.

Asisti6 al curso que dictd el Sena para orientaciÜn

y organizacidn de la microempresa.

Posee una excelente comunicaci6n y comercializacidn

con los clientes y pennanentemente está tratando

de buscar clientes potenciales.

Posee buenos conocimientos en el lrea de las finan-

zas.

Conoce perfectamente sus aspiraciones personales, -

pero no cuenta con los medios para lograrlo.

Posee una optima visiün hacia el futuro y una gran -potencialidad de desarrollo.

Su apasionado interEs por el cooperativismo, lo maq

tiene convencido de que asociándose con otros micro

empresarios, se puede consegulr un pronto y facil -pnogreso.

27

Muestran estas caracterlsticas, al empresariot c0m0

una persona muy activa, con grandes l'deales y deseos

de superaciün,

De tenrperamento extrovertido, de buen trato con las

personas que 1o rodean, obJetivo en sus iuicios' trg

ta de aJustarse a Ia realidad de los hechos presentes'

pero sin deJar de pensar en lo que pueda lograr más -

adel ante.

Siendo una persona capacitada, tal vez el hecho de ha

ber descuidado el planeamiento y la programacl6n en las

diferentes áreas del negocio, le haya creado el grado

de desorganizacldn que tiene, V le haya limitado el pg.

so de su microempresa a un nivel meior.

Resumen :

Analizando las caracterlsticas en funci6n del grado de

desarrollo de la empresa' su grado de organizaci6n y

el grado de desamollo det gerente, y conocidos ya los

diferentes niveles en que se clasifican las microenprg

sas, podemos dect'r que frManufacturas ,lERfr se puede

ubicar en el nivel I.

Entre los principales factores que dificultan 6 impi-

den su paso a un nivel más elevado tenemos:

- Deficiente organizaciÚn en la parte administrativa.

22

La capacidad tÉcnico- ad¡ninistrativa del gerente

tan solo es aplicada parcialmente (potencial alto)'

FECHA

Jul io

Agosto

NOqBRE

PROVEEDOR

Almacen l,lashintong

illl

Plastextil

AlmacÉn lrJashintong

MANUFACTUMS

PROVEEDORES DE

Tela Pok

Carnaza

Sol uci6n

Tubul ares

Hilo

Hebi I I as

0jal etes

Ciemes

Carnaza

Tela Pok

CUA

CLASE DE

MATERIAL

PRECIO

Cart6n No 05 20.50

Cieme Cu. 50cm.34.87

Remaches arg. 229.80

UBICACION

Cal ill

fl

ll

ll

ll

ll

il

tl

ll

il

Cal i

Cal ill

fl

tl

ll

tl

46.30

(cuero) 3.75

Argolla L LlZ t.tz

Lona Verde 233.47

133.20

0.9!2

380.oo

2.75

0.?5

29.30

3.75

46.32

44.00

264.24

Cord6n Blanco 2.ooNo2

Vinilo

Torniquetes

JER

MATERIA PRIMA

SISTEMA

PAGO

Contado

ll

tl

I

tl

30 dfas

Contado

30 dfas

illl

Contado

tl

ll

rl

ll

30 dfas

CANTIDAD VALOR

TOTAL

658.00

2.719.90

689.40

787.L0

3.379.oo

133.20

91.20

380,0o

198.0o

27.90

161.60

20.061.60

146.50

432.20

115.80

48.0o

308.0o

grves? .246.oo

PORCENTAJE

DEL TOTAL

2.2

9.3

2.3

2.7

11.5

0.5

0.3

1.3

0.6

-0-

0.5

68.5

0.4

1,0

0.4

-0-

0.8

5.1

DRO No1

PLAZO DE

ENTREGA

Inmediato

ll

tf

It

tl

tl

ll

tl

35

78

3

t7

956

1

1000

1

72

Llz

L44

85.95

5

124

2.5

24

7

8U2

FECHA NOMBRE

PROVEEDOR

Almacén t'lashington

Herraies Ltda.

ll ll

Agosto

ll

Pl astexti I

Almacén La Rebaja

Septiembre Almacén I'lashington

Heraies Ltda.

illl

( conti

PROVEEDORES DE

UBICACION CLASE DE

MATERIAL

Ca]i Remaches

Cali Hilo NYlon

I Percal ina

ll

Cal i

Cal i

Cal ill

CaI ill

fr

lr

il

ll

Argol las 7/8rr0

Torniquetes

Broches

P'l asti co Vi ni I o

Lona Verde

Lona Verde

Ci erres

Vini lo

Torniquetes

Lona Verde

Argol las

Percal ina

Hilo Nylon

Vinilo

Broches

PRECIO

?29.80

250.0o

90.0o

0.60

264.24

I.20

40.oo

244.08

244.08

33.oo

40.oo

264.24

245.00

0.52

92.25

250,o0

40.oo

1.20

nuaci 6n )

MATERIA PRIMA

SISTEMA

PAGO

Contado

30 dfas

tl

rl

tl

l¡

tl

Contado

30 dfas

ll

ll

tl

tl

il

tl

rl

PLAZO DE

ENTREGA

Inmediato

ll

tl

il

fr

ll

tl

ll

ll

tl

ll

tl

tl

tl

tl

ll

ll

tl

CANTIDAD

2

7

4

1000

400 uds.

50

8

75

70

25

10.75

1100 uds.

99.35

1300 uds.

7.65

5.5

5

25

VALOR

TOTAL

459.60

1.750. oo

360.0o

600.o0

734.o0

60.o0

320.oo

18.306.00

17.085.60

825.oo

430.oo

2.018.50

24,340.75

676.o0

705.70

1.375.oo

200.oo

30.oo

PORCENTAJE

DEL TOTAL

1.0

4.0

0.8

1.4

1.6

0.2

0.8

41.7

39.0

1.8

1.5

6.8

81,5

2.3

2.4

4.6

0.7

0.2

¡l

ll

a().úN xxg'.tü .+t olqt ^ (tl (¡¿ v,L.nLEt{Gtoato. !'F(uNr_r .Ú G, io lú -c, T

Nggg--5o5urluF g cD (Y) ct¡o 9loJ At -

\/ g L> o ct ¡¡) .t, ct'E o.-=Eictc¡ooÉz.(,ctooEETt+t(ulqf(u +t +t - o| c| G, PF, P

.C F O q .Ú +t Tt l/t+, qEq)'-(rq|(,s9r'aTo'-

óJ

G' IE.E ..E

oo=z

H()(|J +t +,FOg=F(lll.Ect(u(urúo.F(u:'CLCLFOC,2,.€g).-Fqt'F+,

E(,(J(,ED=(l,.FggO(l)Ooz,JÉ.c)

c, f¡,.qEooz,=

oEG'+tgoc)

t{

o(|JEG'iFc,5.úrúFz, .c cD ..c .E .u

ÉC'(l).FOOOoz.z,=J

g€oít(rÉ50ttqOLL(uÉL CL

o(uttEgE

€E'.-(rutú .úNNTFggG,.uEI CDLLoof¡

xx><><x

(\loz,

oÉf:l

=(J

r(tU'oLeEl¡l

.U

og

E€(Jc,NgG'EDLo(¡,!oT'G'L

C5

;¡¿l

i)

an

É,

=Fq)

l¡-

z,

=

U'c)tú.c¡ Ectc,+,Eoo(J€

vltu+tE(l,

oE.úE(u+,v,v,l

EggFFb€o,'?.U

==.ttrÚoZ,P+'NN(I, .FG,.F.FE+r5Eg.ttt.nLd.úc,OE+'CDCDL.t-ror}'LLo)(Jq)LL¡OO=

G'¡!lt¡¡t

v,c,

t-t cttrt¡ '(l,PG't-uro+,ooTrÉ

(r()c'Z,c,.FO4¡ancL+-:o5uro|Ú.^ctvro+,rú(,l4¡atc,ct-ct.ú+tq,E(,(FG'+'(JL(l).FE=GL(uF

ELED(uI-EO(u.UO(u()gF vr g) ¡¡- É,

c,+tC)(l,Ic¡

a.lJgooo 'ct qt

Ectc¡6(,=ov,(F

FctcrEfúoLan().-Olú

E(FFooG('z,vrr{=x

rt+t(,(u,o

ql(uE.ú

qt u,E .rt!E()OqF(FEct.lu,1 +to-

3nog.ú

F+' g(Jc,aú .F+t c¡|t'ELct+tgtngorU€rJg.?

OQ(¡,Tt() Lorr(uO.ECL.FO=F(Jv)ttt

v,o(u!,g

F()atELotF an

(l,ULTro

T'FaO(uL> .c¡.FO2.9¡

c,

z,

Lo+t(J(o

lJ-

xx

G'v,q,t-e

=E ¡¿¡É.l¿l rú

FD

oT'G,(,tF

tú()oz,

(u

z,

FI

(u

z,

$¡

oz,

oÉ,o

E€c,.U

=c+)Eoc)

\.,/

=(J

ot,g€(JctNÉ.úg)!ooT'

ott.UL(t

V,

É

(.)

l¡-

z

=

aNF¡ x..-qt-l(J.FGtGt

=fit(J(uTt.-Ll-()ocrctktlLlEG'eGlFCL

E(l,.úovtttv,F()Ctó EOt,ct c, 6 Crr ct!LF.fJ .|J

- .o -tnvroo

;.F!(lll.sÉL(uCTLAI;,-ar+ro6+,EEvrgcvrE€5(ua,0!u(u

xGtN

G'(l,.F(JVTCF (uc,FE+rT+t()vrg+r=

üu4t(l,+t!.-vrorúFl¡tg

G'F(J.(, f(t oOg-!

=LOFGl(r)LC'Og.tt L.ovroLLo+rcto(lJ|Ec,tnt'(Jlú(uct

oo+)!r+,ÉgtEgOFOOO(J

aaG'!tG'

oL!.lttn(u:('oz,

IQ

.ú€VrUrFGtoo

HlgfEEF ctrú(u9 .FLGt o t¿, ,-c¡ !o,.;(\¡ctro.Úat

.¡ ct ó 5 (rF <l,z,EPqlOgEETVIEE(J

L ct .F o o!o, cto- - z. (\J (JF

=

slG'

=¡.r-

EruE

.c¡.u+)gtnOG,(JN

a

v,G,()

.P

ogEF(JrOrJÍUoF()o.g)|UG'O(l)U'N

c,.-E(l,Ec,F.?EE(I)EGr.U=€(UF(l,(UE.?FCLLFZ(J

rJLE<1)s-\LL.tt(ut¡c5 l¿J'FcLEó=Á.c¡E¡¡EXo..tú(llOúuJu.¡.rt.oc,-.l'(J.ElJ-....

x x><x

G'r{= o

tn anoo.F tÉ utoatoc,!lc

G'zd.úglf)+r.P=vr@orl

GtGtF--

ctLrúEg=(J(l,V' U'ootEvl

(¡Jato.-.FOqJZ,LFf6 ctÉoEG'.-Pgl

!urglqct-=rf,

AE

F.F(,G'tg

= +,É,s (uolr¡ +, (J

g!/FJ(u

L(u(\ltt', (5

F=É,(uE=oFOÉ.(JFO

o!u-.u=t

=(u(Joz, (u

EO E=.o¡ L(5

o

+tCL(uC'(¡,E

a(u(,Ea,

-J¡Artt v, EOC'C'O+to(,gFan(|,o.no5EU'

Fq)(.rlU.Pc,OEE(ue(uo.6Eo(rFL

FTACLG'(Jsoovr(Ft-=E (ucc¡ E c¡ o-

€,lE-Oan-ctÉ!E'FGtcrot¡rf-

FNg)vro.oooctONFL--ctL|UO-C,G' ! cLc'

atcLoLtl, g .n .uoq,octrÚcL(lJL!+r.F:O

.-lÚOO(llgrú=vtCt¡(JEFE(ll(F'r

c¡ oxxx

,,, o,t ot €l € E¡ FGt CL- O - rú ¡CllvrEL+)OG'C'(uOELU'F:O!c,(uE(u(l,OGtooFotnt:E!o5(JE.uo¡(uv,LONCTOq,EOctlctg.úo,(l,+r=ttF.(nLFo)OOtt+tgtrtlcto)ctCL=O-F(I)E(l!*,E.ncrvrlct=(u+ratgoo(ucrcLE.n(l,Fo.ct.r.r(¡,.ctl(tru(u+,oE¡L,C¡EDlFVr-tVl+rV'

.Fz.u!¡T, .U

ol u, ¡ l'E ourvr.ú'Gt.nogrÚ Gt +, (t) o +, v, .nrtEEoErsoo,o.úrttO-|/|()r+j+t-ur(Jo(ugÉ .úCT.FEO(!,(uooTrq,Lg+rELL.-+)UlOq=LTCEOq,c)ñ'F('r

C,ct.ucrq,qrE3-.Uurl'F(UG|=o|CTCLtn(JLz.EECDltG'ct!(ug lF E L CL >t+,

OO.FO(llOOtrJE='Fz, z z, z. o (J z, cLo = E

oaru(,

(u

.l'(J.ú

E=PP()

a

oE¡v,o

FLF(u

.ItEG'5.ú .tt.soEE

=o+t(l)'Fv, +,(uQtoaa

qou,G,(¡)

a¡t an Fut5(l,ct(¡)+rlgcLooG,(uEVI.F C, U.¡ l-

(JE(l)oo.¡rcLvroo l- v,-vrq=(lJ(uoo.trE

.tt ct ¡.r- .Fz.€Eu .F .F U, lú

-(I)!L .- .F E .-o .o r¡ ct cL+) ct .¡t (n(J:tr-G.UL¡-a...

xx

gF(JG'

=.F

.PÉ,(uE+rotr.l E (JG) !,,

D!(¡,(5N

ct',

oz,ú, =t=ooFFÉ' oL)LC¡ !

tntr-(u=c¡

=() (l,

=rtr':oEro L

=(l,

SrE octtrtn.P EEPE 3E(u€Ec,.c,'-P5Ho6v,+rP.Ú-(Jgog

??, gEg-ct¡¡.cl

u, g[cto,ÉPr-x(t,(u+,.F ctanct .n

(¡,Lr,/¡c,

c'É=(u ctr (n

=o,GtcoÉE

gro()6()oan.ú.ú

ctLoE(uF

Jct=E

Frúv,Eg.t-Ls (l,L+roosiirc, x

.ú q,5tn+rorú.ñsE=Gt(L,vrq,€= EEoI.ooanlú

.úan

Gtq,.FE(.) oG'-Éu

G'E'(J5+rÉ c=PTOECr'FO

aO

H

o

z,

F'

(u

=

gro.F()ct5(¡,=

=+,'r g+'É.(t,g' lou.to(J (5vt?

F(u(\lV,E

oz'É=oo LFLÉ

G'L)UrO o

lL= (u

=€(J= o

G,ELC5

=

o

z.

(u

z.Lo+t(JG,lr-

o(:t

(o(Y)

t\ cn([email protected]@FI (Y)

<fsfa

sfst

(u+)Go!(u(5

lr¡

(u.r?G'+,=c,ILoo-

vt(¡,Lo+t(JIUlr-

f¡t+,oF

FI

(u

=

l-l

(u

z,

c,

z

c,'0o

oLIlúlnoE(uEoT'ro!(5

.uvlc,Lcl

' l¿¡

G'

oE

É.(l,

l¿l +,ÉD(¡,(V) Lc',ovt c9' z,

(l,oÉ.E

E,=tn ooF

(u(-t

.F=

(-)ILL

.F

== .Fz, lF

c)

=ct L=.ú CL

(u.r?ro+,g(uoLoeE(u

oL!G'5(J

to srr-t

(oFI

GtrCN

osfo

oi

c>tc|)i+

É(l,

G'PoPo,'0(u'r? (uC'

Eg(l,(J.úLEo(t'o- (,

gEo (,rú

ONL'FLEG' .t,v, Er(uLTtoq,o

.t'EEtnc,o0L!t:oo-ctctELIl¿l Ct (5G'..J.U4¡

o

,LUso

¡LIo

!I-oo-0oLt0

ültIF.E

qJ

i¡CIt(tlBo¡,-!

I

3cl

{lu¡coE

t4J

T-oü{d.i-¡Iio ol¡, Uqi

\r¡l0{?e(r\'

I

o9

c\,

I

.E

l¡¡;'l

V)

Éf

(J

Lfz

=

gatLE

a¡¡

jo\o{{t3o!5\?

4. DIAGNOSTICO POR AREAS DE GESTION

4. DIAGNOSTICO POR AREAS DE GESTION

INTRODUCCION

Para conocer o detallar los problemas que se presentan en cualquier

tipo de empresa, se debe hacer un análisis minucioso y detallado de ca

da una de las áreas que la componen.

De acuerdo a los problernas o fallas que se afrontan en cada una de las

áreas que componen la microempresa nuestro orden de análisis 6 diagnÚs-

tico será el siguiente.

- DiagnÚstico área de comercializaci6n.

- Diagn6stico área financiera.

- Diagnüstico área Producci6n.

- Diagn6stico área relaciones industriales.

Es el área de comercializaci6n, 1a que fundamentalmente ha obstaculi

zado el desarrollo de la microempresa y su paso.

4.1 DIAGNOSTICO AREA DE COMERCIALIZACION

31

'rLa comercializacidn es una responsabilidad más amplia que la

venta. Lleva consigo la cooperaciÚn y coordinaci6n con otras -

partes de la organizaci6n, especfficamente' producci6n y finaq

ciaci6n, supone tomar su punto de vista en consideraci6n para

producir la clase de volümen de ventas y Ia dinllmica que dará

a Ia ernpresa el beneficio neto, asf como el desarrollo potencial

máximos " 2

4.1.1 Obiétivos

En rrManufacturas .lER[ el área de cc¡nercializaciÚn aunque

posee objetivos claros, se limita ünicamente a satisfacer

las necesldades de los clientes que posee, a pesar de que

el gerente es totalmente conocedor de la necesidad y Ia

importancia que tiene la ampliaciün del mercado de sus -

productos tanto a nivel local cqno a nivel regional y na-

cional.

Prácticamente la empresa posee los mismos clientes que

adquirl6 al haber iniciado labores.

4.1.2 Estructura Orqánica

Puesto que no existe una organizaciün que defina las fu!

ciones y responsabitidades del tlrea de comercializaci6n,

la microempresa se sitfla en el nivel I de acuerdo a lo

2.- E\ control directo - blilliam T. Jerome Editorial Labor S.A.

Calabria, Barcelona - 15, 1976 - pag. 94

32

analizado en factores internos'

4.1.3 Sistemas v Procedimientos

4.1.3.1 Mercado

A pesar de que, como ya lo anotamos, la poca co

mercializacidn que existe la lleva a cabo el ge-

rente r SOlo se satisface la necesldad de los

actuales cl ientes.

La época de mayor actividad productiva, en rrMa-

nufacturas JER" se presenta en la llamada tempq

rada escolarresto es entre los meses de Julio y

Septiembre' que es cuando los clientes han copa

do su capacidad de comPras.

En los otros meses, exceptuando tal vez eI mes de

Diciembre la microempresa pasa por una etapa de

poca actividad, 1o que ocasiona pÉrdidas y descon

trol, a pesar de que los precios se han fiiado con

buenos criterios por parte del gerente.

4.1.3.2 Clientes y Consumidores

Teniendo en cuenta la participaci6n porcentual de

las ventas totales, podemos observar que existe

una distribuci6n desequillbrada, 9u€ en el caso

de retirarse uno de ellos afectarfa considerable-

33

mente las ventas.

Como Io anotamos en factores externos, la micro

empresa mercadea con los dlstribuidores, quienes

a su vez entregan estos productos a los consumi

dores.

Presentamos a continuaciün el cuadro de ventas'

correspondiente aI año de t.979 con el fin de mos

trar la participaci6n porcentual promedio de los

cl i entes.

Datos de Enero a Diciembre de 1979

Cliente Valor Ventas

Comfamiliar Andi - CaIi $ 277.769.oo

Cacharreria la 14 Cali 251,314.oo

Minoristas, Almacenes -

deportivos etc, L32.271.oo

oltb

42

38

20

$ 661.354,oo 100 %

Las ventas a estos cl ientes se hacen generalmente

a crÉdito, otorgándoseles plazos promedios de 30

dfas.

4.1.3.3 Localizacidn de los Clientes

Dado que todo el mercado de la microempresa es a

'3.4

nivel local, todos sus cl ientes tienen sus sedes

en la ciudad; lo que facilita' su visita para -

nuevas ventas y facilita el cobro de la cartera.

4.1.3.4 Precios

El gerente propietario es quien asigna directa-

mente los precios de la microempresa' emPleando

para ello sus conocimientos acadÉmlcos, 1o que

hace que estos sean aceptados por sus comprado-

rgs.

4.1.3.5 Innovaciones

Aunque no se hacen, los artfculos de la microem

presa, presentan una gran potencialidad para efec

tuar innovecionesractividad Ésta que al ser desg

provechada le resta oportunidades a la microernprg

sa en el mercado.

4.1.3.6 Distribuci6n y Transporte

Se tiene 1a siguiente lfnea de distribuci6n para

los productos

Productor Distribuidor Consumidor

Como casi siempre, son comprados por los dlstribui

dores, quienes a su vez lo vende al consumidor final.

Transporte:

Aunque la empresa no posee vehfculo, no se tie-

nen problemas para la entrega de los productos,

empleándose para ello los servicios de trans-

porte urbano.

4.7,3.7 Pronocidn y Publicidad

- Promoci6n

Dadas las limitaciones que existen en la micro-

empresa, se posee una tendencia a conforrnarse con

los clientes que se tienen y las compras que estos

efectúan, lo que conlleva a que la no promoci6n de

sus artfculos, se convierta en uno de sus grdn-

des problemasr

- Publ icidad:

Para publlcitar sus productos, parcialmente en

las temporadas escolares, la microempresa ha ut1

lizado los medios de comunicaciÜn escritos, de

la ciudad (diario tr0ccidentet'), asf ccmo tam-

bfén tarjetas de presentación, lo que agrega

do a la buena imagen que la calidad del producto

ha formado entre los consumidores constituyen

puntos fuertes de la microempresa.

UnirrniM Autonomo de 0tcidooh

OcPto 0ibtircro

36

4.1.3,8 Ventas

La actividad de ventas es desarrollada en forma

total por el Gerente, quien cono ya se ha dicho,

debido a las limitaciones y problemas gue afroq

ta la nicroempresa' se debe confonnar con los

clientes que posee.

Se hace notoria la falta de un vendedor que ayude

aI Gerente propietario a introducir el producto

en el mercado regional y/o nacional n¡ediante la

búsqueda y explotacidn de mercados potenciales'

Como ya se diio, el mayor volÚmen de ventas, se

presenta en los meses de Agosto y Septiembrer -

época Ésta conocida como Ia temporada escolar'

Ver cuadro No. 1.

Los principales problemas que presenta el área

de comercializaci6n son:

Nuevos clientes, se conoce el n¡ercado por pa!

te del microempresario pero no se explota,

No existen medios de distribuci6n directa del

producto.

Falta de un vendedor, para mayor comerciali-

zacidn.

rf) sf.Loo(Jlfrl\F.ao tt (Y)

ctr cn. |l) (Y)

O..z. rf, (ol.c, (Y) t{@sf@(\¡ Fl (Y)

aaaaPsff\(\l(, t{o

r{FlOo l.() tl)cñ cn (o

aaoa+¡ Ff lft @CLFI|.()T{(l)rlV'

(Y) to o'¡(Y) to @o or cn ctr+t..atn ¡\ (Y) l\OOtf)FIg¡ r{

.F@oF r-l rf, (\¡5CDF|t\r?.a.

O l¡) r{r-.f

Orl\CtrFl

(u'o

=(u LE.o Ét¿l lD

D(,.Fó

ttlFfoÉ, z,o

=L (uoFE l¡J Éc) o_!L¡- ur==|Ú +t c)ZE

(u

E(uEoL!IU

=c)

sf(\¡(a

(Y)

lf)a

(\¡

ÑJ@

o

sfoa

cD

sfrf)sf(oñ¡

. l.l) t()gsf\t5(Or.oFJoo

(\I NJ

.io(octooE.. ro r¡,

sf.F l\LFI.c¡ .

(\t

toNNL IJ)ru.Eco (\l

[email protected]¡¡- (Yt

qr (0(\¡@t\ sf

ot(Y) (\l(f) ñJ

oLo=¡¿¡

c,<tFFI+t :ogct

g(uL.U

|rt.F .F l-

-Gl.FLEL(r|ÉrdvtlF .C crE(JaO .\t +)c)(Jo

38

4,7.4 l.lEtodos de Control

4.1.5

A pesar de que casi todos los datos son conocidos por

el Gerente, no existe un mÉtodo de control adecuado¡ Vo

que éstos datos son llévados ó consignados en un cuader

no en fonrn un poco desordenada, lo que nos dificulta

un poco tener una visi6n clara de los mismos.

Factor Ht¡nano y Recursos Ffsicos

Siendo el

encargarse

producto,

funci ones.

propietario la única persona capacitada para

de lo relacionado a la comercializaci6n del

se carece de otra persona que desenpeñe estas

4.2

Asf nismo los recursos ffsicos dedlcados al área de co

nercializaci6n son muy limitados disponiendo ünicamente

del local donde funciona la m icroempresa,

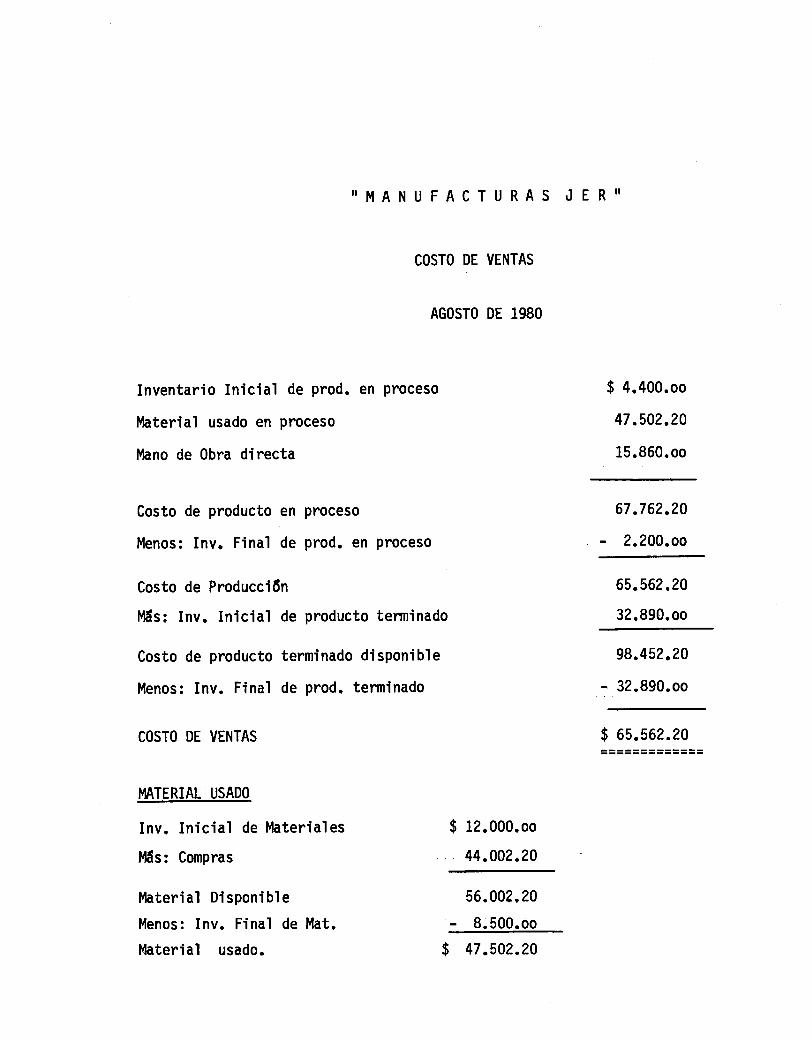

DIAGNOSTICO AREA DE CONTABILIDAD Y FINANZAS

Es el área de ffnanzas la que nos perrnite conocer, la forma

corno marchan las demás áreas de la microempresa, para de acuer

do a la informaci6n suministrada tomar las grandes decisiones

y efectuar las recomendaciones pertinentes,

Para una mejor vlsuallzacl6n de la situaciún de la empresa, el

departamento de contabilidad registra cada uno de Ios movimien

39

tos y transacciones que se dan en la empresa, resumiÉndolas

por perfodos para de esta forma obtener los estados financie

ros.

De acuerdo al anállsls de toda esta informaciún, se esco-

gen las mejores alternativas para la empresa.

4.2.1 ObjétiVos

En la microempresa frManufacturas JER" a pesar de que se

llevan algunos registros contables no se tienen objetivos

claros al respecto.

Los resultados muy pocas veces

ma de decisiones ya que no son

analizados para la tq

concretos.

son

muy

4.2,2 Estructura Orgáni-ca

No existe un organigrama que especifique y delimite clara

mente las funciones y responsabilidades para el área con-

table y financiera.

4.2.3 Sistemas ¿ Procedimiéntos

4.2.3.! FunciÚn Contabil idad

Aunque el propietario, está en contacto activo y -

directo con la empresa y conoce detalladamente sus

operaciones diarios, no puede visualizar én deter-

minado momento lo que sucede cotidianamente en su

I

40

microempresa debido a que los registros y contro

les que infonnalmente lleva no los utiliza peri6

dicamente para la elaboraci6n de estados financie

ros.

4.2.3.2 FunciÜn Costos

Lo que cuesta produclr algo es determinado por la

contabilidad de costos,

Los buenos conocimientos que posee el propietario

en ésta área nos permite conocer en forma exacta

el costo de los artfculos que se fabrican en la

microempresa.

El cuadro Nol de costos nos dá una visi6n clara

del margen de utilidades de las diferentes re-

ferencias del producto; para ello hacemos los

siguientes cálculos,

4.2.3.2.1. Costo Unidad Producida:

Cálculo del valor del minuto de mano

de obra la microempresa tlene dos -

operarios que Iaboran ocho horas dia

rias de tiempo normal de Lunes a Sá-

bado,

f;

tI

i;

0perario

Operario

$ 400.0o /dfa

160,oo /d'la

Nol

No2

4t

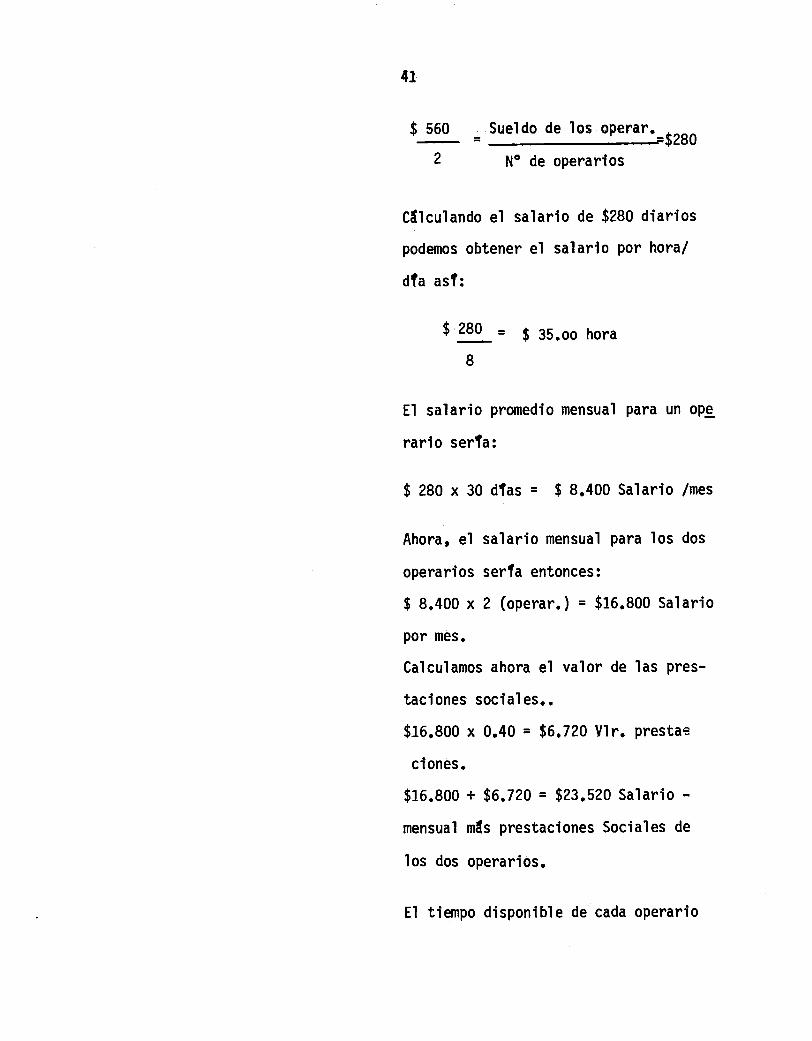

$ 560 Sueldo de los operar.$280

2 ¡" de operarios

Cálculando el salario de $280 diarios

podemos obtener el salarlo por hora/

dla asf:

$ 280 = $ 35.oo hora

I

El salario promedio mensual para un ope

rario serfa:

$ 280 x 30 dfas = $ 8.400 Salario /mes

Ahora, el salario mensual para los dos

operarios ser?a entonces:

$ 8,400 x 2 (operar.) = $16,800 Salario

por mes.

Calculamos ahora el valor de las pres-

taciones sociales..

$16,800 x 0.40 = $6.720 Vlr. prestae

ci ones.

$16.800 + $6,720 = $23,520 Salario -

mensual más prestaciones Sociales de

los dos operarios.

El tiempo disponible de cada operario

42

en el nes serla:

I horas/ dfa x 24 dfas laborales =

192 horas hábiles'

Entonces el tiempo total disponible

en la Planta serfa:

192 x 2 (oPerarlos) = 384 horas aI

mes.

Valor minuto de trabaio por operario

923;520 =$6r,25lhora384

$ 6L'25 /hora = $ 1,oz / min.

60 min.

(Valor min. m. d. o. )

4.2.3,2,2 Cálculo de Costos de l'lateria Prima

Lona: $245 ffi = g2.45cm100 cm

Vivo (rivete Plástico) - $65

G*-*=

=$0.013 | ün.

Carnaza(cuero)=$3.75

1 dem2

Tela = 946,30 mt

* * =$0.463/cm.

43

Hilo $250 = $0.10 | mt'2.500 mts

cart'n - $ 1;zoo = g 17.14 /unid,

70 unid.

Plástico = 4o =go.4o lcm.

100 cm.

Remache de arandela = $250=g 0,36 /Unid.

700 unidf

Torniquetes = $440 Millar = $0.44 /Unid.*il.Empaque [plástico) = $150 Ks.-, 0.15 /gr.

1000 gr'

4.2.3,2.3 Cálculo del Valor del minuto de Gastos

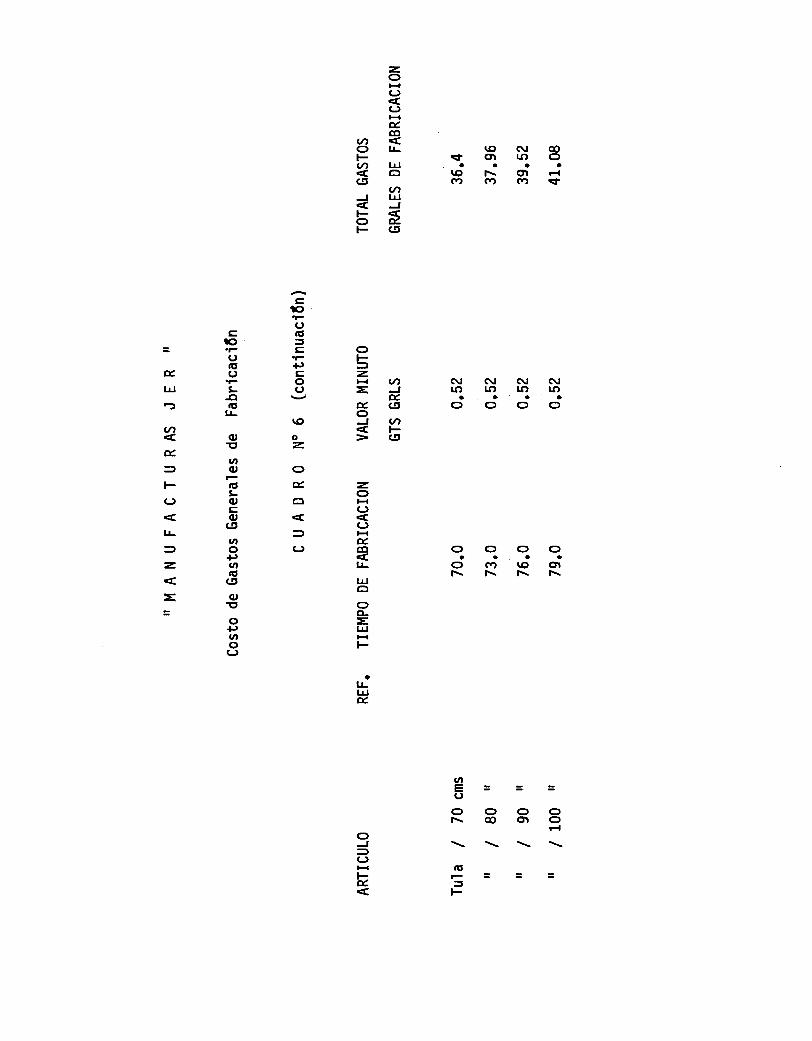

de fabricaci6nr y Gastos Generales.

Sunintstros [aceite etc.) $ SO / mes

Energfa' agua [Promedio) 130 / mes

DepreciaciÚn nraquinaria -

$82,500 x!0% = $ 8.250 laño

$8.250 l!2 688 / mes

Arrendamiento 1.500 / mes

Total gastos indinectos $2.368 / mes

de fabricaci6n.

44

4.2.3.2,4 Gastos de Adminr'straci6n

aseo, etc.)

l4antenimiento

Tel éfono

Sueldo Gerente

Total gastos de -

administraci6n.

4.2,3,2.5 Gastos de Ventas

Gasto transPorte'

fl etes

0tros

Cilnara de Comerclo -

$ 350 / 12 meses $ 29.16 /mes

Suministros (PaPelerfa

100.0o

200,oo

400.0o

8.000.0o

$ 8.729.16

$ 580.o0

400.o0

Total gastos Yentas $ 980.oo

Total gastos fabricaci6n, administra

ci6nyventas $12.077.16

Teniendo 384 horas como tiemPo to-

tal disponible en la planta' entonces

Valor gastos generales $ 12.047 | -

394 horas = $ 31.37 | hora,

45

Valor minuto Gastos Generales

fabricaci6n:

$ 31.37 / Hora X 60 minutos

= $0.52lminuto.

Fb<foÍ)<f(Y)slcD!9<r¡9Éóócr¡olcn¡rlcnlor-aaaaaao"tOOrgtOgr@Ét{rO@qÉcoco+ññoc¡r@\¡q'V, ii .{ ; - F{ t-l (\¡ (n rrf <fo(J

an

!.(59ó9 sf o @ (\¡ a0 st o @ (o IóF ó ó ñ @ ó o ñ¡ sf t-l r')f-<¡aaa...4."itÉ sf cv) (r) sf rrl q F{ cO A e

-f r-{ F{ -{ t{ Ft (f) (Y) sf sfoFv,orJ

aoa

A.-OO(\¡ú¡¡\Ocv)@rOeÉó++oñdrr¡Nt{o

aaoaaaa"'o c'r Ft ctr (o sf t-t ctr r-l =f IÉoroor@@r-cn@i-l 9'V, t-{ - Fl (\,l Í) Í)o(J

aoo-.OO(Y)r:@OOO9!9:Eórr¡c5olñ<fs¡<v)sf?.oattaaa""Or.grf)Fctrolod(OF{<fFñs¡st<r¡$¡$¡r.o(oN¡\vlo(.)

vt anEEC'(,

ooooro(or\@\.\\\

o=

oEG'Lo

..c¡r(t t{l¡l

oPuo5.oÉ,oLCr

CL

Lo=CL c)G'+,o+toPano

C-)

=É,l¡¡D

U1

É,

=F(J

1¡-

=E

fr-l¿¡ú, Ff Fl Fl <\¡ (\¡ (\¡

=rú ====F

Lrg

atF

.-.P(J=

==l¡¡g

lr-+'

G,E

o(JHl-É.

oro(o <faa

Fl o!|{slr.c) ¡r)

ÉoFov7o(J

Ev) rctOrF(, O Oc.'F o to

aaO.C\tsfb.n l.c, 1l)Ul-otL) C5

@@O(\¡.Q

N<t@ r-t(f, st

(\¡ or.c, r.l)aa

t\Ol\@

U'E=C'

OOoroFl

G'

F

ac¡

aaa

=ov,o(-)

acr

aoat

oFvlo(J

E€(J

ort'E5ctgLFo+,.c¡ gcto ()l¿J v

o+, G-l(,5T'Ooz.LA oLoÉ,o- o.Ú+to=+, (-)o+)U'oq)

=Él¿¡

D

IJ'

É,

=FC)

=E

au-¡¿¡É,

\. \.o(J

t-É.

F{ Í) ctr @ (\¡ o q.J st;-.-{Ót{OOOooaaaaa'oooooooo

oo$¡@(Y)ñJrf)tot¡o(.o-{l.Of\F(?rGnaoaaoaaa(Y)(r)!\cn|¡r@|{rÚ)

co(ft'(o@(Y)(o!90F<óoñ¡@<f<')l\aaaaao

r{ r{ (Y) Ft t-l r-t

3gE SñR 38oooaaoaa(o(oñ¡@@ctrglch

(O (Y) tJ) (A G¡ sf l¡l t\coo@(oo(\t<fsf

.aaaaaaosflfr]\OD|r)(OFl(A

+ O o/) <t d) <f (r) r'Oócnñ¡grctltl)cnlf)

aaaaaoaaCtt qr O Ct¡ CO il Ef r'g(Y) Í) st (\l (\r O Ctr AriFfFlFlFlFlñ¡(n

ro ¡r,c\¡ @@Flt-l st

ro r.('(o ..o(Y) sf

r.c o¡

<f@@ro@ñJo(oor (o <tsf o

K)ar.o rc, r.o

l\N<fF{ Fl Fl

ooo1l, (\¡ (\¡(o o ctrr.o|.\o

Fl

o rJ) roct't cn cnFl Fl Fl

c¡

Foo+

Lr-F ¡¡¡úÉoCL

.n>o<FF oZ,H É.lr¡ <>H

=

v,Foo

FV' oor{É(-)

FH

=

;oPIJJ C'=D '19oL./, o- (\¡

LZ,ÉoCL

=o EF.úÉ, '('C) .F Cl

+,l¡.==

=(¡,o !z,3n

tnE.F

=lE g

v,=V, I¡¡

FZtt¡¡ E

É.CL

anE=Ioor.c, (o

.u

:'F

L.ú

=F o==(,tnLt¡

o+,v,L0',3

=E+J(l,=

.ú

=

oF(JooÉG

ro (o l.o(Y) (Y) rr,@ cn (\¡(\¡ (o (Y)

r{ Fl Fl

OO t¡J

(\t (\J ñta

tJ-lrlÉ

oFOOOOOO.t.tFOOOO

oooolK@OOl:[..o.ol@$¡ ctr sf ñ¡ I t\r.o o co tc, I rf)@ t{ (Y) t\ l .

..1(Ot-{ Fl I F{

oooolot¡roool([email protected]úr'¡rt.o(Y)t3

l{O

F l¡-l¿¡

=8,

t.()ooot-l O l¡, Or¡)lr)r.oF

É,oCL

.t1 FoF o= ¡-.

É,l¿J

=

V'JOF ov1

o o(J rHE

z.

.r1zlr¡vtEF.Z,El¿¡ o

G

vr3E3=C) ooooo

|:@qlFl

\.\\.\.ú

oFq)=ooÉ,o-

-gEo.ú=oÉ+,(J+,

=g'ooo(J!\J

cLL(\rocLO z.ttG''(t o

FÉ,

+ro=(u'o=q(J

tn

¡Eg

=É,l¿¡

D

v,

É.

=Fc)

u-

=z.

=

oooo(\too(Y)aaoa

l\ Fl lO ¡\@ Ctr r{ <t$¡(Or{l\

aaoasf -f rf) (\¡

.c'rú!,

+,=G'

o3nEoFctrú5+)+¡oC)+) .tt

(\¡oo(o1:r{rO<faaaa@ Or F{ Ct'l$¡ tC, Ff sf<f sf ¡ft l.l)

(uoq,oL(u.c¡LooU'

G' U'

=o+t +Jsv,(uo(J(JLooCL T'

.u:0E|ttoE+tFg

G'+, .E= q,

v,¡h

.ú+toz,

ooolf)t{FfF

l¡-l¿JÉ

r.rrsfoctlooO-tt¡¡Flo(Y)

aaataacr.t tJ-) (c, sf tf) o(Y) (Y) (a sf (\¡ s¡

o bero@oa

c¡ = ?c, ctlu.¡ (a (Y)

H

r.O O ¡\ tO ¡\ l.g \ <fOlr-ri\OOOrlO<f

aaaaaaa'orr,<f(ol\<fÍ)9Oú, r¡) t¡-t <f sf st t\ r\

sf o cr) sl- q) Sf or) r'o(t Ó ot (\l 6 0r tf) or |<,OC¡......"F< or ctr o cD co n Ff rc¡l/ró ca oD <F $¡ (\I o cn c9O Fr F-l Fl Ff Ff Fl Fl (\l Cr)tJ z.

=

1-l

F

=

z,u.t

oooooeóoo¡t)ooaaaaaa¡r, (o ?.c) (o ro rl,or r\ |\ st r.o ro

Fl Ft Fl ?-l (Y) sf

Fz,!r¡o0>oool¡JOO1f)O ¡-. Ctr Ctr

Z, t-l Flo=(Jl¡¡É.4

(a

oz,

oÉ,o

(-)

=É.t¡l o+,D(J

='Evro L

É,L o=eF:g 6()E'

F

¡r ,.c¡6

=+) gz,oÉ,

E

t{ t{

a]L¡¡¡É

tnE=(J

oo¡.l) (o.úEog

P(u

|lt=

o(J

FÉ,

ñ¡ sf ¡r) (OFt(oot\

aaaaOcal\Nst (\¡ (\¡ (\l

obea z.r< lrl

@OO=t(\¡ ol sf l.l,aaoatoo@o

@Fl(a|f)r{ Fl r-l

ooooooooaaaoroooorl€)l.r)olf) r.r) (o !\

Ntoo(ol\ Ff lc| <t

aaOa@OrFlCñ(\t tC, Ft sfsf sf ll) ¡l)

av,oaU' Z,o=(J

anE===() oooool\ @ Ctr Ff

G'

F

o=(-)t-É.

H

F

q

zu.¡

F=tr¡lr¡ Oó r-t

z.o=!{(Jl¡'IÉo-

gro(JG,

=G+tgo(J

(f)

oz,

oÉó

CJ

o+,(J

=go!qLoclEc,:o

.c¡G'+,c(uÉ.

=É,l¡¡FJ

v,

É.

=(J

l!

=z,

E

a]L¡¡l&

\r\.\\

Foo@(crs¡oooo+tatl.aoaaaÉ.o@CD(Y)(Y)(Y)(\¡r.or.osfF (\l Fl F-l Ff ¡.C, rf) O Or FlOO Crl Ctr rl) @ Fl rO (f) t.l) t\

o*'-i

ooLoct s¡ () oD r\ @ o o o o+, ¡,f) lJ) O O t¡1 sf c¡ (Y, sf

Z,.Faaaaar..a,E(^or¡)t\ororoFl(or-t< = ñ¡ $¡ (\¡ (\¡ ñ¡ (\¡ (O r.O ¡\

EO+,U'o(J

oos.¡o(Y)orf)ñ¡oo<frr)<fr¡,ñ¡toc'toaotaaaaao

rf) o t\ cñ r.o l.r) t\ (0 Fl?.o¡¡)(oacoNcno7)sfsf (c' Lc, <t GJ o.¡ cn ú) Ff

laaaaaaa(Y) (Y) ú) G¡ (Y) (\¡ (\¡ (r)

Ff Ff r-{ (\¡ (\¡ (\¡atttftu, tE==.(J

ooo

E(l)>.tJ+,o|=====aE¡rú=EF

AOC\¡¡lrl\Oí)coro|Osfsfoñ¡FllÍtl\Fl¡oaaaaa.aqr Ef cn (o sf Fl gr Ff <fOrOCn@@t\Ctr@|Fl

Ff r-l C\¡ (Y)

G'+)oFv,l¡¡

l-r +¡É.-l¿¡ CF=EO+t

U'o(-'

(¡)(¡,=tt cr

c,ot-Etn(uo|r,E- OOo5L (,vta-,Fo

+, t,O L.rz, <.L

(u+tE(l,Ect5anso=rnoELsfo50q=(uÉ. o.U!É.4¡oo(l,-toEq).ttE

.ú

L(uP.UE

;¡¿¡

D

V,

É.

=L)

u-

=z.

=

rl'oroFl

roro@cnñ¡(Y) r.l) (\,t (a (Y)

oFC)=ooÉCL

(C'(o

o

(\¡¡.c,

actr

ooo(o ñ¡ ct)olotc, Lo s¡<f t\ (f

l\FSf

tct ñ¡ @sf rl) llt

aao<ft\ONl\@

c¡ ctL

OctP2,.-E<=EO+t

U'o(J

{rctE+to!oF

o

G¡(aa

(\r@(o

a(oCf)

ooo@@-foaaOOFIto ñ¡ t\sf@o

aoa(Y) (a (\¡

@[email protected] (\¡ <1.

sf@Ff(t, (Y) sf

.ú+'ovr a-

l¡l

¡{td+tFÉ<=E o+,

ano(J

g5(,ctJC+,Eo(J,

<foz,

oÉo

=C)

(l)+tg(uEG'5ang(uEvlo

1C

Lo5croÉ.Et-4¡oottogr¡tE

G'

Lo+t.u

=

=É,¡¡¡

?

v,

É.

(.)

]¡-

=z,

E

o,1qr=!t .c'-

o!

ooú,

ooo@cñoFl

(uE==

o.- (n!ro(ll-E=oc,.tLts OA+,T'o L.rz,<. L

G'F==

=F

oF(J=óoÉ,CL

aanE(J

ooro rl)oa(a (Y)

z,

^<(-)É,

O l¿¡CLv,

oot.() rr¡ao

l.O l.g

o$J

aFI

ñ¡ao

(\¡ao

oor.l) lltaa

.r1l¿¡ u.¡

(J(J=

¡¡JÉ,

(J o(.)<Fl

U'

CL

o t.()o ctrat(a l.c,

sf -Fsl- sfoaoo

IÉ,2, o o o o< O r.O t\ lJ) t.c)(JF . . . aoooo

,v,r<1Lr¡z,-|- o o o o oÉ l¡l (f) (7, (O (A (Y)O=.roo.t- o ?.o (o r.o ?.o tofou, o o o oc5< O O O O

É,J..a!<J (\¡ (\¡ S¡ S¡

ooo t.l)aa

oror.l) (9aa

(\¡ @(\¡ @

orf)oooooJÍ)OOOOOfaoaaa

- st l.r) rl, tO lr) st

r=f= (5- ¡.l) ro rf, o c) lrtqr=N¡\f\t.f]|?.o)(\¡

z,É.> @ @ @ ro (o r.oO ¡¡JOJ CLd

(\¡

I

=ct F=5

F

r{ Fl r{ (\¡ (\¡

a{JIJIat,L'L(¡,ct.FOEE=G'===.n lJlgEtst-P+'c,(u===fu .tt

==

o=(JÉ

¡.c)

oz,

oÉ.o

=C)

.ú

!CL

.ú

L(,+,G'

=c,t,o+tano(.)

;l¡lD

V,

É.

=F(J

1¡-

=z,

E

u,E=(,oolr) r.o

=É,ooNtt¡rNo(r)@<CL O <F sf O (\l Fl tO t\aaaaaaoaF< Or r{ Ct'r r.o st d ot dtscnogr€)€|¡\ctrc|

OÉFlFl(\¡Ll¡FFE

(Y)O\oosf cn

ro st@to

aa(\¡ (f,

ooooorr)c? (o

rot.l)rolrtroFf F{ Fl Fl Ff

aaaaoooooo

oo(\¡

¡¿¡

gCLElJ.l

(JoCL

lrl

o

OO(o ñ¡(\¡ Tr)(\¡ (\¡

a/)1¿¡É,u.¡t{(J

o

lrl(-)oÉ,do

z,OJ

(JÉ.l¿¡v) a-

loooou.l <.' tt', lf) tr) rf) t(tElrl ....u.¡ - r.o (o (€, l.o

<) É. c)

z l¡, l¡, l.l) t{,o ctr cn cñ ctrF.ooo¡y. r.l) t.() lJ) l.l)

(J

¡r¡ |=-úHzÉ, v,O lrlt-F

orf<, v,

JOaq)

sf <f <f <f<f <t <f sf

aaaaoooo

tt1

oC'É.

o

g€(JG'5E+tgootooz

oÉ,o

(J

;l¡J

?.úE.F

ul!o-ct

É.F t=(¡, +tF .r'

=fJ q,

tr- o+)

=.n ozc)

=

ooooc)ú)ooaaaa@coctro

Fl

É.1t¿¡' ¡¡, l.l) lf) |.ctCL

=O....U' É, (f) F GI (c'

=|{(Y)(o@=2,oJL)

o=()l-lFÉ.

tnE===(J

ooool'\@OrOF{

\. \r

lú

F

Uninnitd Autonomo ds Occkhntt

l}e9h !¡bl¡üftro

JE-H r.o @ @ @<,É. o o $l

CL....F <f ro (\l =fC)H (f) CA CD <l.ÉF l¿¡

E

lrl=gCLEL¡J

(JoCL

E¡F

ooooooooaaaactr or or or

osrs-srsHaaao

¡\¡ rr) lf) rl, Ú,

Z.]:CDFI(Y)d. or) (r) <f sf(J

@ooolJooo|\É,....É.o|rr<f@l¿l (y) (A <f rif

c)

olr¡(JoÉ.Éó

zo(J(.)É.cc¡v, <,g* ..¡ o @ ..¡ @ o o

6u '¡- ó Ñ @ Ó <r (\l cf)A|3a.o"..'d- c't (vr <') st A q ri <')-(t¡Fl-f-{F{Flott(aJ ¡¿¡<JF<oÉF(5

o=z.¿Vl=# s s $ s s s s s5o d d d d d d d dJU)<F>(Jt

zo(J(JHÉ,ooooEóórorooooo|¡atoo".r (oto(o@q!?olañññññ$¡rc,(c,u.tooCLEl¡¡H

?.o

ozoÉó

(J

É€=.F (,Éct (JlJ.l F

LD -c¡.tt

¡¡-V'

EÉ,

an

=(l,F;A >(J(u c

ct¡J-

tA

=o +¡=,n ct

=o E3 o

PanoCJ

alJ-¡¿¡É t-l ?-l

v,(,

oot.l) to

rú

a

E

Éts+,o,

,U

=

o=(JFÉ,

(c' (\t €sl' ct't ll) oaaaalO l\ (tl t{c, (Y) (Y) -t

zoH(J()l<É@

a/)o l¡-FU, l¡¡(5

v,J ¡¡¡

FoÉ,l- (5

ñ¡ (\¡ \t ñ¡rr) rJ) lf) rf)aaaaoooo

oF==Ff v,=J É.É. (5oJV'

=o(J

CJ

Éd

¡J-

Lrlc¡oCLElr¡H

alJ-¡¡¡É,

Es(JG,

=q+tEorJ

(ooz,

oÉ.o

=(J

gE(JG'(J

L4¡G'lJ-

q,EtnQ'

C'Lo(u(l'ano+¡Qtuc5

€,!o+)qo(J

=

É¡¿¡

FJ

v>

É=(.)

u-

==

=

oooooaao

o(Y)rocñ1\ 1\ l\ l\

v,E===(J

ooooN@c¡loF{

\. \. \ \..ú

F===5

ooFÉ.

(\ro(Y)[email protected]) r¡, o o r¡) sf s¡ c/)

aaaaaaaa(O tf, l\ Ct'r Ctt O Fl l.O(\¡ (\¡ (\¡ C\l C\¡ C\¡ l.O (g

É.dtol¿¡c¡oz.

=FoF

oFÉ.= cÉ¡z, o (\t (\t ñl ñ¡ (\¡ (\¡ ñ¡ (\Joooooooo=lJ.¡.o..aa.aCl r-t t-t r{ !-l Fl r{ Fl dÉooJZ,

É,oo

o

oz,

=

oFv,oC)

=É.u.J

D

o=

l¡lc¡

¡¿¡

o

t/,

É.

=CJ

¡r=z.

=

aooatEgCEG

.F'FTF

===t=oooooooooorl)rl,ooooaaooaaaa(crro(o@orootos¡ (\¡ $t s¡ c\¡ s¡ l.o (0

=ot<(-)(J

É,@lr-l¿¡aoAElr¡F

a1¡-l¡lÉ.

oÉ.c¡

=c)

u.l

dFl

tnE=(J

oolr, to

tu=5

F

L.¡,

Fo===9 q

l¡¡

lo

gE==gG

tsrF+,+t(uc,.ú Gt

=E

oD(Jt{FÉ,

o(o(\¡Í,<f<frf)|r)aaaa

FlslNot\Nt\@

É,ooo¡¿¡oo==

oF

(\¡ sJ (\¡ ñ¡oooooaaa

r{HFl

oFÉ,=drzoHE l¿¡oÉooJZ,

grorJrO5ÉPgoI

oz,

oÉ,o

=c)

u,¡

o

l¡lo

É,oo

o

oz.

E

oFv,oC.)

=É,l¡Jt?

t¿,

É.

=Fc)

lJ-

=z,

ED

ooooooooaoao

o(Y)rocnI\NNI\

z.oFIc)CJ

É.oo

l!l¡JooCLEt!¡F

ol¡-lrlÉ,

anE===(.t ooooor\@cn

.u

F

o=CJ

É.

\r \. \. \

62

observando los cuadros anteriores' -

concretamente los Nos. 2 Y 3' Pode-

mos decir que la polftica de preclos

de acuerdo a los costos de producci6n

de cada artlculo, presentan un estado

razonable y una tendencia normal Y

ajustada segÍn lo dicho anterior-

mente, en cuanto a Ia caPacidad del

gerente para fiiar los mismos.

No por esto, se Puede deiar de reco

mendar, la revisiÚn de los Precios

de venta de algunos artfculos¡ 9u€

pueden presentar un baio porcentaie

de utilidad de acuerdo a sus costos.

4.2.3.2.6 Punto de Equilibrio

El volúnen de ventas a nivel de oPe

raciones que no produzca' utilidad

neta ni pÉrdida, deterrnina el punto

de equilibrio de todo negocio ü em-

presa.

Se deben considerar los siguientes

parfmetros para calcular el punto

de equilibrio.

gntI

aas.SE

Ec\n')

EB

oI pFR NP

c\

a8oñ)

8Eoc'io¡i\¡ (o

Nc)

IsI{,

sset tft(o

63

Costos Fiios

Son aquellos que ccrno su nombre lo -

indica permanecen constantes aün cuan

do el volümen de ventas varl8.

Costos Variables

Estos varlan proporcionalmente al vg

l0rnen de ventas, o al nivel de acti-

vidad. Ei: materias primas directas'

mano de obra directa.

Costos fiios se suman

Gastos indirectos de

caci6n

Gastos de Adm6n

Gastos de Ventas

Total Costos Fiios

Costos Variables

2.368.oo

8.729.L6

980.oo

$12.077.16

Se toman los materiales Y mano de -

obra requeridas para la elaboraciün

del promedio de productos vendidos

mensualmente.

fabr!

$

64

Materiales $ 36'682'32

Mano de 0bra 9.521.66

Total Costos Varia-

bles $ 46.203.98¿

Punto de equilibrio = Costos Fiios

I - Costos variables

Ventas

Punto de equilibrio =

= $ 12.077,16 = .t2,077.16

1 - 45.203.98 1- 0.679

68030

Punto de equilibrio =

= L?.A77,16 = $ 37.623.55

0.321

El punto de equilibrio está localizado

donde se cruzan las lfneas de costo to

tal y de ventas, y está representado

en la fig. 1 de la Página.

4.2.3.3 Administraciün de Efectivo

Una buena progranaciün de fondos se hace mediante

una buena admlnistraci6n de efectlvo.

65

No existe mucha claridad en las cuentas debido

a que la cuenta corriente es utilizada tanto

para asuntos personales como para asuntos ner

canti I es.

4.2.3.4 CrÉdltos y Clientes

La mercancfa se vende a crÉdito 30 dfas, otorgáq

dose plazos hasta de 45 dfas máximo. Dada la sg

riedad de los clientes conque se trabaja, estos -plazos por lo regular son cumplidos por los mis-

fnos.

En algunos casos la mercancla se entrega a consig

naci6n lo que ocasiona descapitalizacl6n. Los -crÉditos son analizados y aprobados por el propie

tario.

4.2.3.5.Admini straci6n de Inversiones

Actualmente la microempresa, necesita hacer inver

tir más que todo en materias prirnas para la pro-

ducclün de sus artlculos.

Toda empresa debe poseer un remanente de capital

con el cual pueda :

- Comprar de contado a precios favorables.

- Asegurar la continuidad del crÉdlto,

66

Proteger el negocio ante la disminuci6n del

activo circulante ,

Otorgar crÉditos favorables a sus clientes.

l4antener un stok de lnventarios.

4.2.3.6 Compras

La mayorla de las veces las compras son a crE

dito, obteniendo plazos entre 30 y 45 dfas.

4.2,3.7 Presupuestos

No se tienen elaborados presupuestos para ningu

na de 'tas áreas operativas, fabricando la mayo-

rfa de las veces en base a pedidos y efectuando

sus compras en base a las necesidades.

4.2.4 MÉtódós. .dé Control

Aunque existen controles escritos, estos se llevan in-

formalmente y de una manera un poco desorganizada.

4.2,4.7 Control de Costos

llantiene el gerente un buen control de los cos

tos de fabricaciÚn. Conserva y archiva las fag

turas de compras de materia prima y en e'l mcxne!

to que sea necesario puede costear los produc-

tos en proceso y el producto tenninado que pg

67

sea ( generalmente lo hace para elaboracidn de

estados financieros).

En un cuaderno mantiene detallado eI costo de

cada uno de los artfculos, actualizándolos cuan

do las circunstancias lo requieran.

4.2.4.2 Control de Inventarios

r Cuando hay disponibilidad financiera, se mantie