taller de trabajo - conferencias.cepal.orgconferencias.cepal.org/taller_innovacion/pdf/pablo...

TRANSCRIPT

Taller de trabajo

“Innovación para el Cambio Estructural Sostenible: Estudio de Casos en América Latina y Europa”

CEPAL, Santiago de Chile

Pablo José Lavarello

CEUR-CONICET

Docente Maestria en Desarrollo Económico

IDAES-UNSAM

Matias Macini

CEUR-CONICET

I. Panorama de la estructura productiva argentina

II. Análisis estilizado de los cambios políticas industriales y tecnológicas en Argentina durante los 2000s

III. Aspectos de implementación de PIyT

IV. Política Industrial y tecnológica en sectores seleccionados: un abordaje apreciativo

V. Conclusiones: apuntes e interrogantes. Dilemas

Índice

I. Panorama de la estructura

productiva argentina

Fuente: UNCTAD.

Valor agregado manufacturero/Valor agregado total a valores constantes 2005

Desindustrialización temprana en América Latina

0

5

10

15

20

25

30

1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

Argentina Brasil Chile Colombia Mexico Uruguay

Cambio estructural en Argentina: proceso incipiente

FUENTE: En base a PADI-CEPAL

Empleo

como % en el total del empleo manufacturero

34,5 41,9 46,8 45,1

32,1

29,3 25,7 24,9

8,0 7,4 6,9

7,1 6,07

5,59 6,24 6,69

19,3 15,8 14,4 16,2

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1973-1982 1983-1992 1993-2002 2003-2013

INTENSIVOS EN RR.NN. INTENSIVOS EN TRABAJO

AUTOMOTRIZ y EQUIPO TRANSPORTE OTROS QUIMICOS

INTENSIVOS EN INGENIERIA (SIN AUTO)

Argentina: Brecha tecnológica y productividad

Brechas sectoriales de productividad argentina (Estados Unidos = 100)

FUENTE: En base a PADI-CEPAL

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

Otros Quimicos

Intensivos en Ingenieria

Vehículos

Intensivos en RR.NN

Intensivos en Trabajo

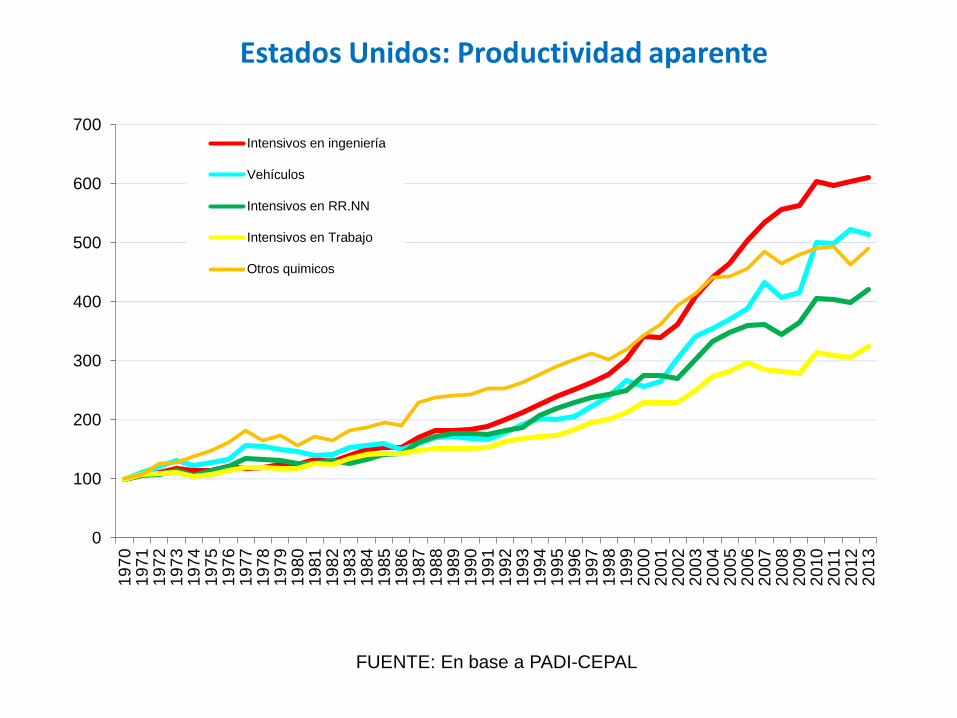

Estados Unidos: Productividad aparente

FUENTE: En base a PADI-CEPAL

0

100

200

300

400

500

600

70019

70

19

71

19

72

19

73

19

74

19

75

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Intensivos en ingeniería

Vehículos

Intensivos en RR.NN

Intensivos en Trabajo

Otros quimicos

Persistencia del perfil de especialización y restricción externa

FUENTE: En base a UN-COMTRADE y PADI-CEPAL (2010)

-25000

-20000

-15000

-10000

-5000

0

5000

10000

15000

20000

25000

INTENSIVOS EN RRNN INTENSIVOS EN TRABAJO

AUTOMOTORES y OTROS EQUIPOS TRANSPORTE INTENSIVOS EN INGENIERIA SIN AUTO

Grandes empresas industria manufacturera: utilidades según tipo de actividad

78,0% 74,3% 70,7%

8,8%9,4%

9,4%

3,4%5,0%

6,3%

4,2% 4,0% 5,8%

5,7% 7,3% 7,8%

2004-06 2007-2009 2010-2012

Intensivo en RRNN Intensivo en Trabajo Farma Ingenieria intensivo (Excluido Auto) Automotriz

Nota: datos correspondientes a 500 empresas no financieras más grandes FUENTE: elaboración propia en base a Encuesta a Grandes Empresas-INDEC

Grandes empresas: participación inversión bruta según tipo de actividad

FUENTE: elaboración propia en base a

ENGE-INDEC

76,8% 76,9% 77,1%

8,7% 5,1%

9,1%

10,1% 13,3% 9,1%

2004-06 2007-2009 2010-2012

Intensivo en RRNN Intensivo en Trabajo Farma Ingenieria intensivo (Excluido Auto) Automotriz

II. Análisis estilizado de las

políticas industriales y

tecnológicas en Argentina

durante los 2000s

Instrumentos de política industrial en los 2000: «Capas geológicas”

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Régimen Tierra del Fuego, Promoción industrial "4 Provincias”; Reintegros a la exportación Régimen Puertos Patagónicos

INTI, CONEA, CNAE, I+D en actividades de Defensa (CITEFA)

Incentivo a la inversión y la producción de bienes de capital,

PRE PACC

Recuperación de empresas de defensa (FADEA, FABRICACIONES MILITARES; TANDANOR)

Sistema Satelital Geoestacionario (ARSAT)

Investigación Cancer; Enfermedades Tropicales

FONSOFT; FONARSEC

FONAPyME; SGR

Fortalecimiento del Autopartismo Argentino ;

Promoción de la Industria del Software; FOGAPyME

Financiamiento del Bicentenario

FGS/ANSES

oportunidades científicas y tecnológicas

Régimen de Crédito Fiscal para la Educación Técnica

Promoción y el fomento de I+D científico y tecnológico

Aprendizajes distribuidos socialmente

FONTAR y Régimen de fomento de I+D científico y tecnológico

Programa de Fomento de la educación técnica

capacidades tecnológicas de las

empresas

Incentivos a las capacidades productivas

Régimen Automotriz; Régimen de Origen y ACE/MERCOSUR.

Apoyos selectivos a firmas / Compras Gubernamentales

Aprovisionamiento vacunas sistema salud

Programas de crédito a la industria

LCIP/BCRA

Licencias no automáticas; DJAI

Tipo de cambio competitivo y diferencial (agro/industria)

Renacionalización YPF

FS

Evolución de los paradigmas de política industrial y tecnológica en Argentina: situación actual

Alcance de instrumentos

(i)

Oportunidad

es CyT

(ii)

Aprendizajes

distribuidos

socialmente

(iii)

Capacidades

I+D Firmas

Incentivos

Fiscales y

Arancelarios

Administra-

ción de

comercio

Compra

Pública

Oportunidades y Capacidades (iv) Marco de incentivos y contexto

(a)MacroeconómicoEstado Facilitador "Estado Regulador"

(b) Horizontal

(c) Regional

"Estado Educador (Industria Naciente)"(d) Sectorial/ Tecnología

(d) Gran Proyecto

‘90: Devaluaciones fiscales, reintegro a

las exportaciones , Defensa

competencia, Privatización

97-06: Políticas Científicas y

Tecnológicas

Horizontales

(FONCyT, FONTAR)

2008: FONARSEC

Bio, TICs, Nano

2014: Fondos Sectoriales

(Plan Argentina Innovadora)

Regímenes Tierra del Fuego

Automotriz, etc

2009-13 Control

Importaciones

02: Tipo de cambio

diferenciales

CAMPEONES ESTATALES (YPF, NUCLEAR,

ARSAT, Defensa)

ESTADO FACILITADOR

ESTADO EDUCADOR

Alcance de instrumentos

(i)

Oportunidad

es CyT

(ii)

Aprendizajes

distribuidos

socialmente

(iii)

Capacidades

I+D Firmas

Incentivos

Fiscales y

Arancelarios

Administra-

ción de

comercio

Compra

Pública

Oportunidades y Capacidades

Tecnológicas

(iv) Marco de incentivos y contexto

de selección

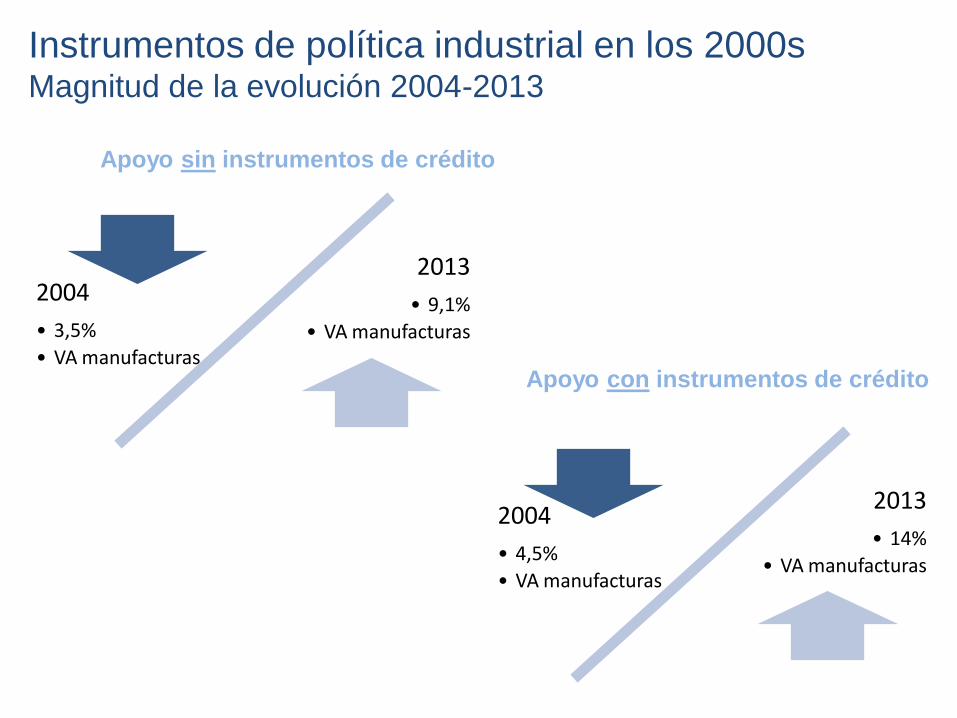

2013

• 9,1%

• VA manufacturas

2004

• 3,5%

• VA manufacturas

Apoyo sin instrumentos de crédito

Apoyo con instrumentos de crédito

2013

• 14%

• VA manufacturas

2004

• 4,5%

• VA manufacturas

Instrumentos de política industrial en los 2000s Magnitud de la evolución 2004-2013

INSTRUMENTOS MACROECONÓMICOS: DERECHOS DE EXPORTACIÓN DIFERENCIALES (ALÍCUOTAS IMPLÍCITAS POR RUBRO ECONÓMICO)

0%

5%

10%

15%

20%

25%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Manufactura de origen industrial Agricola Manufactura de origen agrícola

Fuente: CEPAL sobre la base de estadísticas de comercio del INDEC y recaudación total de derechos de exportación del

Ministerio de Economía.

Fuente: CEPAL (Oficina Buenos Aires) en base a datos de Oficina Nacional de Presupuesto y Cuenta de

Inversiones Secretaria de Hacienda, BCRA, MINCyTIP, SEPyME,.

Distribución de los recursos de apoyo a la industria (en % del VA manufacturero)

0,0 1,0 2,0 3,0 4,0 5,0

Compra Gubernamental

Financiamiento

RegimenesRegionales/Sectoriales

Apoyo I+D Firmas

Formación Tecnica

Oportunidades CyT2004-06

2007-09

2010-13

Línea de crédito productivo BCRA Lineas de creditos productivos (BCRA): Adelantos on Destino a Financiaciones al Sector Productivo. Periodo 2011-2013

Sector Productivo Subsector Suma de Total Part. Total (%) Part Manuf (%)

Agricultura y Ganadería 621 9,5

Mineria 62 0,9

Industria 4.411 67,2 100,0

Intensivo en Recursos Naturales 1.372 20,9 31,1

Automotriz 1.081 16,5 24,5

Intensivo en Ingenieria 321 4,9 7,3

Farmacéutico 651 9,9 14,7

Intensivo en trabajo 421 6,4 9,5

Otros 567 8,6 12,8

Servicios 1.060 16,2

Comercio 371 5,6

Construcción 36 0,5

6.560 100

III. Elementos de diseño e

implementación

Pre-selección de 11 cadenas : perspectiva horizontal de política (no hay cadenas prioritarias) 11 foros (1 por cadena)

Automotriz-Autopartista

•S.Industria

Maquinaria agrícola

•S.Industria

Bienes de capital •S.Industria

Textil e indumentaria

Cuero, calzado y marroquinería

Software •S.Industria •FONSOFT

Medicamentos de uso humano

•M.Salud •FONARSEC

Avícola, porcina, lácteos

•INTA* •MinAgri*

Foresto-industrial •MinAgri*

Química y petroquímica

•YPF*

Materiales para la construcción

Concepción y diseño de objetivos

Implementación

•Secretaria de Planeamiento Estratégico Industrial •11 mesas de implementación (1 reunión por año)

•Estado «Facilitador»: problemas de coordinación por asimetrías de información entre la oferta de instrumentos y el sector privado. • Focalización en sustitución de importaciones a partir de las 11 cadenas

•Débil correspondencia entre objetivos e instrumentos disponibles para el plan

Instrumentos

•Aprendizajes institucionales: cierta adaptación de instrumentos existentes Min Industria

Responsabilidad Institucional

•Débil integración inter-ministerial Excepción sectores salud y maquinaria agricola)

Objetivo general: dar sustentabilidad en el LP al proceso de crecimiento con inclusión social (incrementar un 7% anual el PBI manufacturero para lograr un incremento anual del 5% del PBI). Prioridades : definidas en función de ese objetivo general y consensuadas con cámaras empresariales y universidades.

PEI 2020: diseño e implementación

Selección de 35 «Nucleos Socio-Productivos» :que articulan tecnologías de propósito general, sectores y regiones 1. Proceso de formulación en Mesas de Trabajo participativa (cámaras

empresariales y universidades.) 2. Consulta y validación

INDUSTRIA - Autopartes - Equipo medico - Componentes electrinicos

ENERGIA

- Uso racional energia

- Tecnologias no convencionales petroleo y gas

AMBIENTE Y DESARROLLO SUSTENTABLE

AGROINDUSTRIA - Semillas y mejora cultivos - Biorrefinerias - Maquinaria agricola

•SALUD

•biosimilares enfermedades

infecciosas bioingenieria etcc

Concepción y diseño de objetivos

Implementación

•Secretaria de Planeamiento y PCTi • Mesas de implementación por NSP (22 de lao 35 entre 2012 y 2013)

•Focalización en ciertos sectores (SALUD) • Débil apoyo a sector bienes de capital y grandes Proyectos (nuclear, aeroespacial)

•Creciente correspondencia entre objetivos e instrumentos disponibles para el plan (FS del FONARSEC) Instrumentos

•Aprendizajes institucionales: mayor selectividad ex ante

Responsabilidad Institucional

•La Subsecretaria encargada de la implementación acompaña el proceso (con acceso gradual a recursos) •Débil integración inter-ministerial (excepto Secretaria de Agricultura)

Objetivo general: Impulsar la innovación productiva sobre la base de las oportunidades CyT existentes en el país Prioridades: Fortalecer la base CyT, y las capacidades en empresas aumentando la focalización de las mismas

Argentina Innovadora 2020: diseño e implementación

Fondos de innovación tecnológica sectorial (FITS)

Convocatorias Recursos FONARSEC Contraparte Inversión total Participación FONARSEC %

Nanotecnología 18 9 27 23%

Bio– Vacunas 16,2 7,7 23,8 21%

TICs 12,6 11,8 24,4 16%

Salud 11,8 18,5 30,4 15%

Energía Solar 8,3 11,1 19,4 11%

Agro industria 6,3 10,4 16,7 8%

Agro-biotecnología 4,1 1,8 5,8 5%

Total 77,3 70,3 147,6 100%

Fuente: “La experiencia de los Fondos Sectoriales de Argentina y Brasil, Kohan y Mochi (2013)

2004 2013 var 04-13

BCRA0,0 3,2 3,2

Regimenes Promocion + Educación Tecnica1,3 3,4 2,1

Ministerio de Planificación0,0 1,5 1,5

MinCyTIP0,1 0,8 0,7

ANSES0,0 0,6 0,6

Ministerio de Salud0,0 0,5 0,5

Ministerio de Defensa0,0 0,4 0,4

CNAE0,0 0,2 0,2

CNEA0,1 0,3 0,2

INTI0,0 0,1 0,1

Jefatura de Gabinete (SSSN)0,0 0,0 0,0

Min Industria1,4 1,3 -0,2

Ministerio Economia (AFIP) 1,5 1,2 -0,2

Fuente: Estimaciones propias y preliminares en base a datos de Oficina Nacional de Presupuesto y

Cuenta de Inversiones Secretaria de Hacienda, BCRA, MINCyTIP, SEPyME

Recursos de apoyo a la industria por jurisdicción (en % del VA manufacturero)

IV. Política Industrial y

tecnológica en sectores

seleccionados: un abordaje

apreciativo

i. Capacidades tecnológicas de las

empresas

v. Coordinación de Políticas

iii. Control selectivo de mercado

ii. Incentivos Fiscales y Financieros

iv. Apoyo selectivo a firmas

Apoyo del FONTAR y FONARSEC (Proyectos

Farmabio)

Acceso a Finaciamiento Bicentenario y LP BCRA (y

FONDEAR)

Adopción tardía de abordaje Estratégico de Propiedad

Intelectual y regulatorio (Caso por caso) + Compra gubernam.

De selectividad «ex post» a selectividad «ex ante» a tres

Grupos en instrumentos FONARSEC / compra Pública

Débil a excepción de mesa de implementación Plan Estratégico

Industrial (PEI2020)

Débil a excepción de mesa de implementación Plan Estratégico

Industrial (PEI2020)

Apoyo del FONTAR sectores complejidad intermedia (Maquinaria agricola)

Régimen de promoción de los bienes de capital (bono

del 14%)

Sector protegido por Administración de Comercio

(LNA-DJAI)

Selectividad ex post a filales de EMN productoras de maquinaria agrícola (doble protección)

Industria

Farmacéutica Industria Bienes

de Capital

Desafío Alienar i, ii, iii y iv a partir de v con focalización en Maquina

Herramienta

Alienar i, ii, iii y iv a partir de v con focalización en biosiimilares

Selección de sectores: variación de productividad y empleo acumulados durante los años 2000

Varaciones simples

-20%

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

-60% -40% -20% 0% 20% 40% 60% 80% 100% 120%

Var

iaci

ón

em

ple

o

Variación productividad

a. Período 2003-2008

Difusores deconocimiento

Otros sectores

242X- Prod. químicos

281- Prod. metálicos uso estructural

33A- Instrum. de precisión

31A- Motores eléctricos

292-Maq. especial

291- Maq. general

-20%

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

-60% -30% 0% 30% 60% 90%V

aria

ció

n e

mp

leo

Variación productividad

b. Período 2008-2013

Difusores de conocimiento

Otros sectores

242X- Prod. químicos

292 - Maq. especial 281-Prod. metálicos

uso estructural

291-Maq. general

31A_ Motores eléct.

33A- Instrum. de precisión

Fuente: elaboración propia en base a Ministerio de Industria

1993-1998 2003-2008 2009-2013 1993-1998 2003-2008 2009-2013

Total de la rama 0,29 0,45 0,28 14% 75% 55%

Productos montaje estructural 0,21 0,28 0,23 12% 86% 95%

Tanques y depósitos 0,58 1,42 0,72 22% 150% 128%

Generadores de vapor 0,34 0,32 0,12 11% 16% 6%

Total de la rama 0,34 0,31 0,34 17% 27% 32%

Motores y turbinas, excl para transporte 0,23 0,11 0,17 20% 11% 19%

Bombas; compresores; grifos y válvulas 0,33 0,41 0,42 18% 34% 38%

Maquinaria de uso general n.c.p. 0,39 0,34 0,36 17% 27% 35%

Total de la rama 0,16 0,18 0,23 10% 15% 21%

Maquinaria agropecuaria y forestal 0,23 0,52 0,79 7% 17% 47%

Máquinas herramienta 0,11 0,08 0,07 9% 9% 6%

Maquinaria alimentaria 0,42 0,72 0,67 18% 71% 78%

Total de la rama 0,23 0,12 0,15 16% 16% 15%

Motores y transformadores eléctricos 0,12 0,13 0,16 7% 13% 14%

Aparatos distr / control energía eléctrica 0,35 0,12 0,14 29% 20% 19%

Total de la rama 0,11 0,16 0,11 9% 25% 14%

Equipo médico y quirúrgico 0,11 0,12 0,08 10% 24% 13%

Instrumentos y aparatos de precisión 0,11 0,12 0,10 9% 18% 13%

Equipo de control de procesos industriales 0,10 0,53 0,32 7% 46% 20%

0,23 0,22 0,23 13% 22% 24%

IVCR

Prod.

Metalicos uso

estructural

Maq Gral

TOTAL BS DE CAPITAL

Tasa de coberturaDescrip.

Maq especial

Motrores y

transf.

electricos

Instrumentos

medicos y de

precisión

Bienes de capital: indicadores de competitividad

Fuente: elaboración propia en base a UN-COMTRADE

Sector farmacéutico: déficit comercial en millones de constantes de 1996 y corrientes

Fuente: elaboración propia en base a UN-COMTRADE

Biofármacos: déficit comercial por producto

• Aumento del número de instrumentos y de recursos orientados a la política industrial; capas geológicas

• Marcados sub períodos de “política industrial”: – 2002-2007: de inercia de los instrumentos preexistentes + tipo de cambio

diferencial en contexto de expansión de la demanda

– 2007-2009: instrumentos horizontales de promoción de las capacidades tecnológicas con un enfoque más selectivo a sectores estratégicos.

– 2010-2013 : Nuevos instrumentos en un contexto de adversidad económica

• Líneas de financiamiento de la inversión productiva,

• Primeros planes industriales y científico-tecnológicos

• Proyectos estructurantes nuclear, defensa, aeroespacial

• Rol de la compra gubernamental en estos sectores + salud

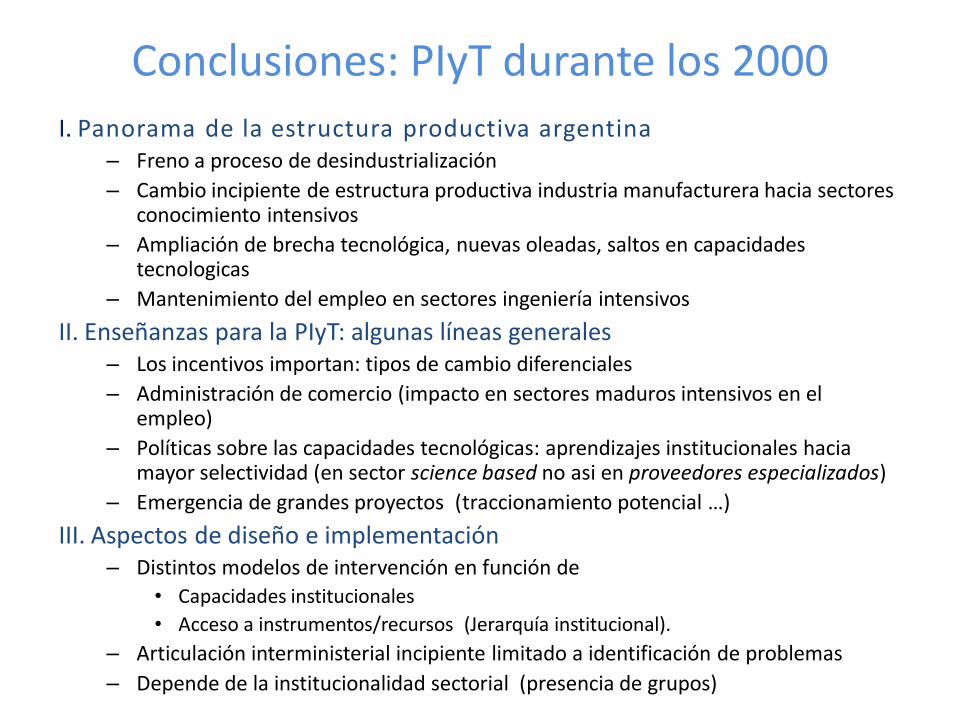

Conclusiones: PIyT durante los 2000

Conclusiones: PIyT durante los 2000

I. Panorama de la estructura productiva argentina – Freno a proceso de desindustrialización

– Cambio incipiente de estructura productiva industria manufacturera hacia sectores conocimiento intensivos

– Ampliación de brecha tecnológica, nuevas oleadas, saltos en capacidades tecnologicas

– Mantenimiento del empleo en sectores ingeniería intensivos

II. Enseñanzas para la PIyT: algunas líneas generales – Los incentivos importan: tipos de cambio diferenciales

– Administración de comercio (impacto en sectores maduros intensivos en el empleo)

– Políticas sobre las capacidades tecnológicas: aprendizajes institucionales hacia mayor selectividad (en sector science based no asi en proveedores especializados)

– Emergencia de grandes proyectos (traccionamiento potencial …)

III. Aspectos de diseño e implementación – Distintos modelos de intervención en función de

• Capacidades institucionales

• Acceso a instrumentos/recursos (Jerarquía institucional).

– Articulación interministerial incipiente limitado a identificación de problemas

– Depende de la institucionalidad sectorial (presencia de grupos)

• Dilema entre sendero de industrialización entre convalidar estructura existente o sectores ingeniería intensivos (ventajas ricardianas vs ventajas schumpeterianas)

• Dilema de modalidad de política industrial: entre el Estado Facilitador (Jardinero) y el Estado Educador (industria naciente)

• Dilema de instrumentos : entre los regímenes de incentivos sin requisitos de capacidades tecnológicas y los apoyos a las capacidades tecnológicas desvinculadas del cambio estructural

• Dilemas de implementación de la política industrial I: entre los tiempos de los aprendizajes institucionales y la urgencia de la restricción externa (proyectos estructurantes).

• Dilemas Economia Politica : entre el imbricamiento y la autonomía

Conclusiones: dilemas en la estrategia de PIyT