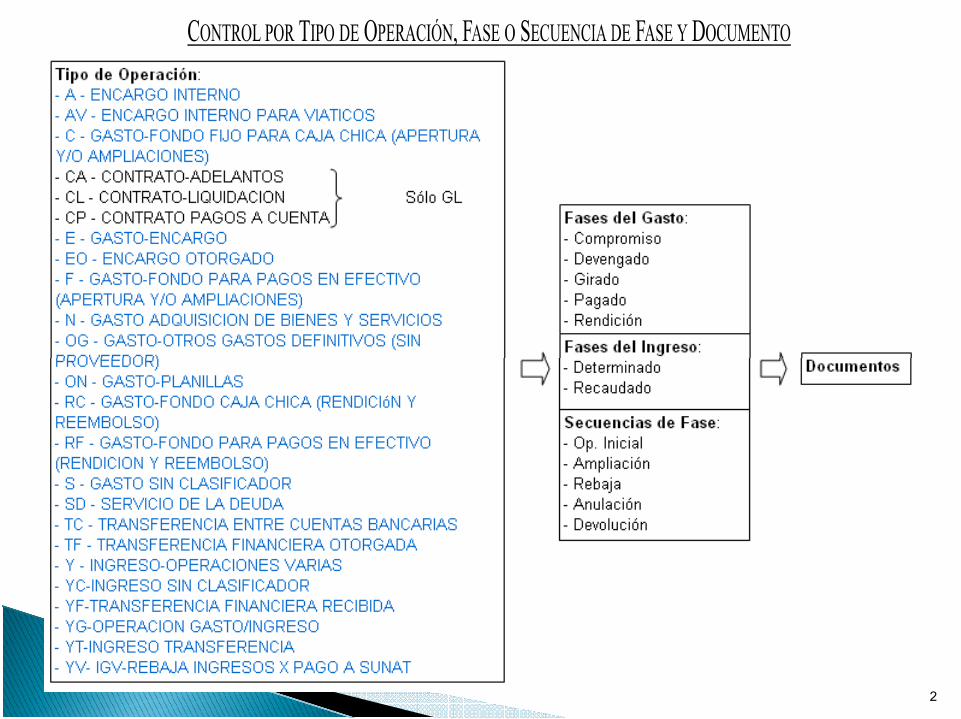

tabla de operaciones -...

TRANSCRIPT

TABLA DE OPERACIONES

Introducción1 El proceso de modernización de la gestión del Estado tiene como finalidad fundamental la obtención de mayores niveles de eficiencia del aparato estatal, de manera que se logre una mejor atención a la ciudadanía, priorizando y optimizando el uso de los recursos público. En ese sentido la Administración Financiera del Sector Público está orientada a viabilizar la gestión de los fondos públicos conforme a las disposiciones del ordenamiento jurídico promoviendo el adecuado funcionamiento de sus sistemas conformantes según las medidas de política económica establecidas.

Presupuesto asigna los fondos públicos.

Tesoro Público centraliza, custodia y canaliza los fondos y valores de la Hacienda Pública.

Endeudamiento Público permite obtener financiamiento externo e interno de acuerdo a la ley del presupuesto y la capacidad de pago del país; y

Contabilidad Pública consolida la información presupuestaria y patrimonial de las entidades y organismos del Sector Público para mostrar el resultado Integral de la gestión del Estado a través de la Cuenta General de la República.

Como resultado de esta modernización se da una herramienta informática que permita una base de datos que centraliza los aspectos normativos de los entes rectores del Vice Ministerio de Hacienda para automatizar la información y el Sistema Integrado de Administración Financiera del Sector Público - SIAF-SP se constituye en el medio oficial para el registro, procesamiento y generación de la información. Por lo tanto, el SIAF-SP es un instrumento informático, que automatiza el proceso de ejecución presupuestal, financiero y contable, mediante un registro único de operaciones con mayor rapidez, precisión e integridad válida para la toma de decisiones de los diferentes niveles gerenciales de la organización gubernamental, siendo el medio informático para registrar los procedimientos contables de la contabilidad gubernamental la Tabla de Operaciones. TABLA DE OPERACIONES La Tabla de Operaciones (TO / SIAF – SP), está constituida por una matriz donde se registran distintas operaciones financieras de ingresos, gastos y otros las mismas que son procesadas automáticamente mediante el Sistema Informático armonizando la relación entre los Clasificadores Presupuestarios con las Cuentas del Plan Contable Gubernamental, Tipo de Operación, así también permite el registro contable de transacciones complementarias que no afectan el presupuesto pero si la contabilidad de la operación. OBJETIVO Que las operaciones ejecutadas en un año fiscal sean direccionadas a obtener reportes que permitan a la Administración de la Entidad obtener resultados a través de los Estados Financieros y Presupuestarios exigidos por el Ente Rector (Dirección Nacional de Contabilidad Pública), en el marco de la elaboración de la Cuenta General de la República.

1 Fuente MEF

IMPORTANCIA

El registro contable es el autorizado por la DNCP estando las entidades y organismos públicos a su total cumplimiento utilizando los planes de cuenta y clasificadores presupuestarios de ingresos y gastos públicos así como los sistemas contables que le sean aplicables.

El registro contable que se efectúa utilizando el SIAF-SP se sustenta en la Tabla de Operaciones cuya elaboración y actualización permanente es responsabilidad de la DNCP.

La Tabla de Operaciones nos permite la contabilización de las operaciones de gastos e ingresos en el Módulo SIAF-SP que tiene como punto de partida el módulo Administrativo (Presupuestal – Financiero y otros) realizado por la UE, debiendo evaluarse previamente los procesos iníciales que deben concluir en la contabilidad Y aquellas operaciones que no representan movimiento de fondos (operaciones complementarias) son registradas directamente en el módulo contable con notas de contabilidad.

El conjunto de asientos realizados de acuerdo a la tabla de operaciones (gastos + ingresos + operaciones complementarias) asociadas a los procesos iníciales del módulo administrativo conforman la contabilidad de la UE.

Además de las operaciones comunes realizadas por las Unidades Ejecutoras, la tabla de operaciones incluye las operaciones propias de la actividad de la DNTP, DNEP y SUNAT.

USUARIOS DE LA TABLA DE OPERACIONES Se encuentran comprendidas en la utilización de la Tabla de Operaciones las entidades del Gobierno Nacional, Gobiernos Regionales, Gobiernos Locales y Organismos del Estado. La Tabla de Operaciones (TO / SIAF – SP), está constituida por una matriz donde se registran distintas operaciones financieras de ingresos, gastos y otros las mismas que son procesadas automáticamente mediante el Sistema Informático armonizando la relación entre los Clasificadores Presupuestarios con las Cuentas del Plan Contable Gubernamental, Tipo de Operación, así también permite el registro contable de transacciones complementarias que no afectan el presupuesto pero si la contabilidad de la operación. OBJETIVO Que las operaciones ejecutadas en un año fiscal sean direccionadas a obtener reportes que permitan a la Administración de la Entidad obtener resultados a través de los Estados Financieros y Presupuestarios exigidos por el Ente Rector (Dirección Nacional de Contabilidad Pública), en el marco de la elaboración de la Cuenta General de la República. IMPORTANCIA

El registro contable es el autorizado por la DNCP estando las entidades y organismos públicos a su total cumplimiento utilizando los planes de cuenta y clasificadores presupuestarios de ingresos y gastos públicos así como los sistemas contables que le sean aplicables.

El registro contable que se efectúa utilizando el SIAF-SP se sustenta en la Tabla de Operaciones cuya elaboración y actualización permanente es responsabilidad de la DNCP.

La Tabla de Operaciones nos permite la contabilización de las operaciones de gastos e ingresos en el Módulo SIAF-SP que tiene como punto de partida el módulo Administrativo (Presupuestal – Financiero y otros) realizado por la UE, debiendo evaluarse previamente los procesos iníciales que deben concluir en la contabilidad Y aquellas operaciones que no representan movimiento de fondos (operaciones complementarias) son registradas directamente en el módulo contable con notas de contabilidad.

El conjunto de asientos realizados de acuerdo a la tabla de operaciones (gastos + ingresos + operaciones complementarias) asociadas a los procesos iníciales del módulo administrativo conforman la contabilidad de la UE.

Además de las operaciones comunes realizadas por las Unidades Ejecutoras, la tabla de operaciones incluye las operaciones propias de la actividad de la DNTP, DNEP y SUNAT.

USUARIOS DE LA TABLA DE OPERACIONES Se encuentran comprendidas en la utilización de la Tabla de Operaciones las entidades del Gobierno Nacional, Gobiernos Regionales, Gobiernos Locales y Organismos del Estado. CONTENIDO DE LA TABLA DE OPERACIONES

Las Unidades Ejecutoras (UEs) pertenecientes al ámbito de la Dirección Nacional del Presupuesto Público (DNPP) se encuentran registrando sus Operaciones de Gasto e Ingresos en el Módulo del SIAF 2010. Los montos correspondientes a estas operaciones se consignan por Clasificador, Tipo de Operación, Fuente de Financiamiento, Tipo de Financiamiento, Tipo de Recurso . En el caso de las Operaciones de Gasto el monto por Clasificador se distribuye entre las Cadenas Funcionales (Meta) relacionadas a ese gasto. Sin embargo, en términos contables no se requiere un registro a nivel de Meta.

Las operaciones de gastos se registran en 4 fases: comprometido, devengado, girado y pagado.

Las operaciones de ingresos se registran en 2 fases: Determinado y Recaudado.

El registro contable de estas operaciones debiera ser realizado por funcionarios del área contable de la UE. Una parte de estos registros se realizan a partir del registro previo de la gestión administrativa (Contratos, Resoluciones, Órdenes de Servicio, Órdenes de Compra, planillas, facturas, etc.). En otros casos, los registros (operaciones complementarias) se basan en las notas contables generadas por la misma área contable, sin afectación presupuestaria.

Las operaciones complementarias no tienen fases ni generan movimiento de fondos. Permiten registrar asientos tales como de apertura y cierre, salida de bienes del almacén, costo de ventas, etc.

Un sistema de este tipo requiere que el usuario del área contable tenga un ámbito de referencia de las cuentas y procedimientos contables. Esta Tabla de Operaciones (TO 2009) trata de cubrir esa necesidad. Básicamente, la TO2010 establece una relación entre los nuevos Clasificadores Presupuestales del Gasto e Ingreso, aprobado por R.D. Nº 045-2008.EF, modificado por R.D. Nº 043-2009-EF/76.01 con las cuentas del Plan Contable Gubernamental Nueva Versión (Inicio 2009), aprobado por R.D. 001-2009-EF/93.01 Tipo de Operación, Fuente de Financiamiento, Tipo de Financiamiento, Tipo de Recurso. Así, la TO 2010 se constituye en una herramienta vital para el proceso de contabilización.

Dentro del Módulo contabiliza del SIAF, en algunas operaciones, el contador confirmará las cuentas y montos afectados en forma automática, en otras, deberá seleccionar las cuentas y consignar los montos correspondientes.

La TO 2010 presenta las siguientes transacciones: a) Operaciones de Gastos. Asociadas al Tipo de Operación b) Operaciones de Ingresos asociadas al Tipo de Operación, c) Operaciones Complementarias.

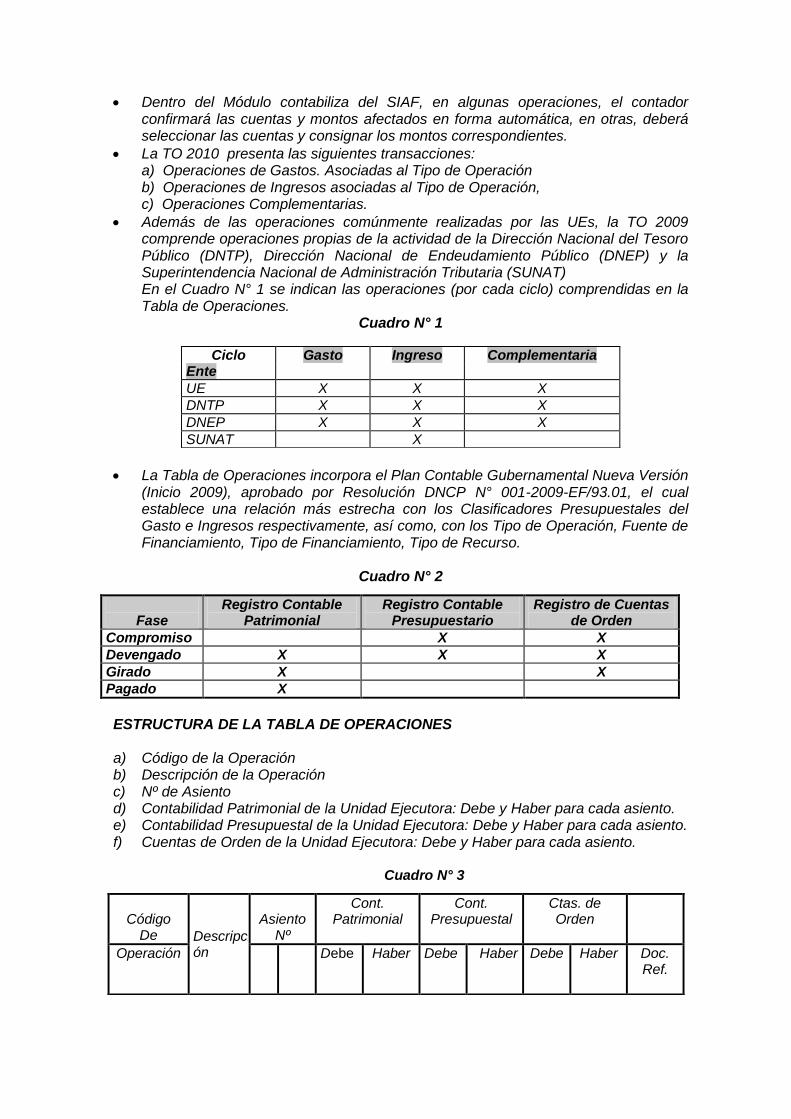

Además de las operaciones comúnmente realizadas por las UEs, la TO 2009 comprende operaciones propias de la actividad de la Dirección Nacional del Tesoro Público (DNTP), Dirección Nacional de Endeudamiento Público (DNEP) y la Superintendencia Nacional de Administración Tributaria (SUNAT) En el Cuadro N° 1 se indican las operaciones (por cada ciclo) comprendidas en la Tabla de Operaciones.

Cuadro N° 1

La Tabla de Operaciones incorpora el Plan Contable Gubernamental Nueva Versión (Inicio 2009), aprobado por Resolución DNCP N° 001-2009-EF/93.01, el cual establece una relación más estrecha con los Clasificadores Presupuestales del Gasto e Ingresos respectivamente, así como, con los Tipo de Operación, Fuente de Financiamiento, Tipo de Financiamiento, Tipo de Recurso.

Cuadro N° 2

ESTRUCTURA DE LA TABLA DE OPERACIONES a) Código de la Operación b) Descripción de la Operación c) Nº de Asiento d) Contabilidad Patrimonial de la Unidad Ejecutora: Debe y Haber para cada asiento. e) Contabilidad Presupuestal de la Unidad Ejecutora: Debe y Haber para cada asiento. f) Cuentas de Orden de la Unidad Ejecutora: Debe y Haber para cada asiento.

Cuadro N° 3

Ciclo Gasto Ingreso Complementaria Ente

UE X X X

DNTP X X X

DNEP X X X

SUNAT X

Fase

Registro Contable Patrimonial

Registro Contable Presupuestario

Registro de Cuentas de Orden

Compromiso X X

Devengado X X X

Girado X X

Pagado X

Código

De Descripción

Asiento

Nº

Cont. Patrimonial

Cont. Presupuestal

Ctas. de Orden

Operación

Debe Haber Debe Haber Debe Haber Doc. Ref.

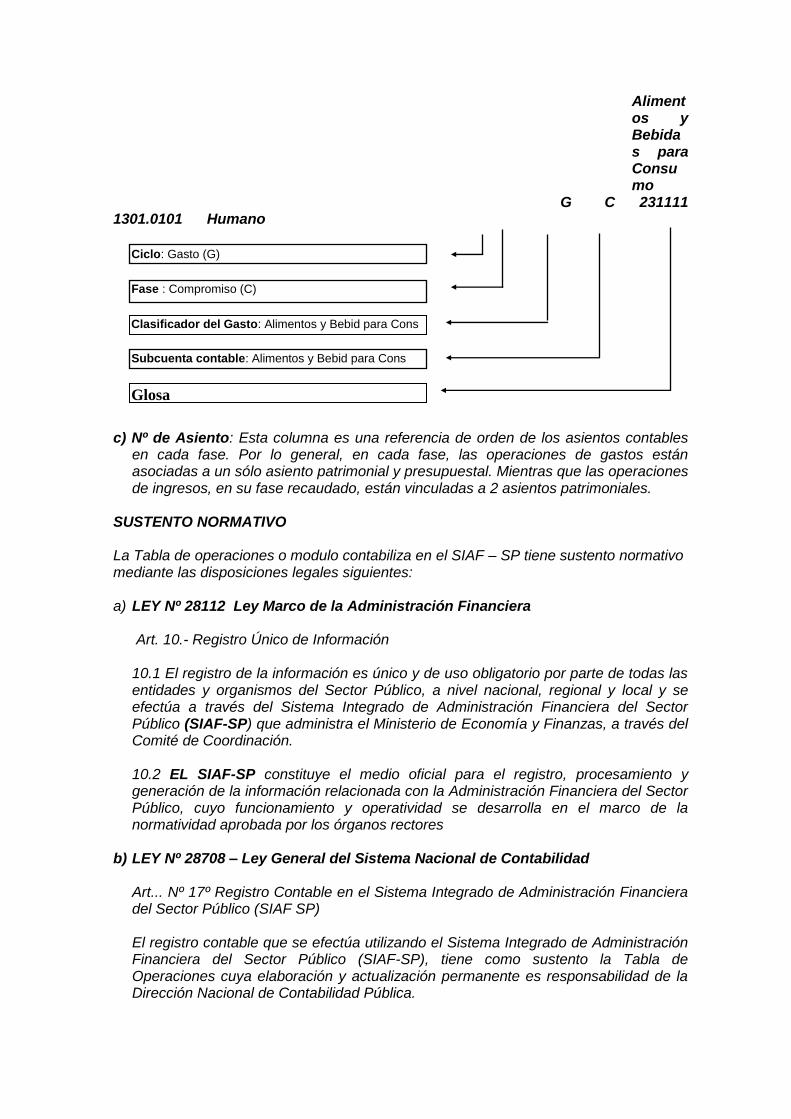

a) Código de la Operación: compuesto por un mínimo de 12 dígitos, sirve para identificar las operaciones de gastos, ingresos y complementarias.

a.1) Ciclo de ejecución (1 dígito) Gasto (G) Ingreso (I) Operación Complementaria (C) a.2) Fases del Ciclo de ejecución (1 dígito) Ciclo Gasto: Fases Comprometido (C), Devengado (D), Girado (G) y Pagado (P) Ciclo Ingreso: Fases Determinado (D) y Recaudado (R). Ciclo Complementaria: No tiene fases. En todos los casos se consigna C. a.3) Naturaleza del gasto o ingreso (mínimo 6 dígitos) Son los Clasificadores del Gasto (a nivel de específica) y del Ingreso (a nivel de

sub-específica) aprobados por la DNPP. Con respecto a las operaciones complementarias, cabe señalar que éstas no

se encuentran ordenadas según el Clasificador de Gasto o Ingreso. Más bien, han sido clasificadas en 14 Grupos Generales de operaciones más usuales y comunes de la Contabilidad Gubernamental. Estos grupos se encuentran ordenados en forma secuencial, cuyo detalle se encuentra indicado al inicio de la Sección de Operaciones Complementarias.

a.4) Cuenta divisionaria (mínimo 6 dígitos) Corresponde al código de cuenta del Nuevo Plan Contable Gubernamental

asociado al detalle del gasto o ingreso. EJEMPLO 1 - Código de TO 2010 para Gasto en Alimentos y Bebidas para

Consumo Humano

CICLO FASE CLASIF.DEL GASTO T.O DIVISIONARIA CÓDIGO TO G=gasto C=compromiso 2.3.1.1.1.1 N 1301.0101 GC 8301.01-8401.01 D=Devengado GD 1301.0101-2103.010101 8401.01-8601.01 G=Girado GG 2103.010101-2105.01 P=Pagado GP 2105.01-4402.01

C=Complementarias C-020000-015 5301.0101-

1301.0101 b) Descripción de la Operación: La glosa de las operaciones de la TO 2010 es el

resultado de la unión de la glosa de los Clasificadores Presupuestales del Gasto e Ingresos y las subcuentas contables del Nuevo Plan Contable Gubernamental. Así por ejemplo:

Diagrama Nº 1

Alimentos y Bebidas para Consumo

G C 231111 1301.0101 Humano c) Nº de Asiento: Esta columna es una referencia de orden de los asientos contables

en cada fase. Por lo general, en cada fase, las operaciones de gastos están asociadas a un sólo asiento patrimonial y presupuestal. Mientras que las operaciones de ingresos, en su fase recaudado, están vinculadas a 2 asientos patrimoniales.

SUSTENTO NORMATIVO La Tabla de operaciones o modulo contabiliza en el SIAF – SP tiene sustento normativo mediante las disposiciones legales siguientes: a) LEY Nº 28112 Ley Marco de la Administración Financiera

Art. 10.- Registro Único de Información

10.1 El registro de la información es único y de uso obligatorio por parte de todas las

entidades y organismos del Sector Público, a nivel nacional, regional y local y se efectúa a través del Sistema Integrado de Administración Financiera del Sector Público (SIAF-SP) que administra el Ministerio de Economía y Finanzas, a través del Comité de Coordinación.

10.2 EL SIAF-SP constituye el medio oficial para el registro, procesamiento y

generación de la información relacionada con la Administración Financiera del Sector Público, cuyo funcionamiento y operatividad se desarrolla en el marco de la normatividad aprobada por los órganos rectores

b) LEY Nº 28708 – Ley General del Sistema Nacional de Contabilidad Art... Nº 17º Registro Contable en el Sistema Integrado de Administración Financiera

del Sector Público (SIAF SP) El registro contable que se efectúa utilizando el Sistema Integrado de Administración

Financiera del Sector Público (SIAF-SP), tiene como sustento la Tabla de Operaciones cuya elaboración y actualización permanente es responsabilidad de la Dirección Nacional de Contabilidad Pública.

Clasificador del Gasto: Alimentos y Bebid para Cons

Humano

Subcuenta contable: Alimentos y Bebid para Cons

Humano

Ciclo: Gasto (G)

Fase : Compromiso (C)

Glosa

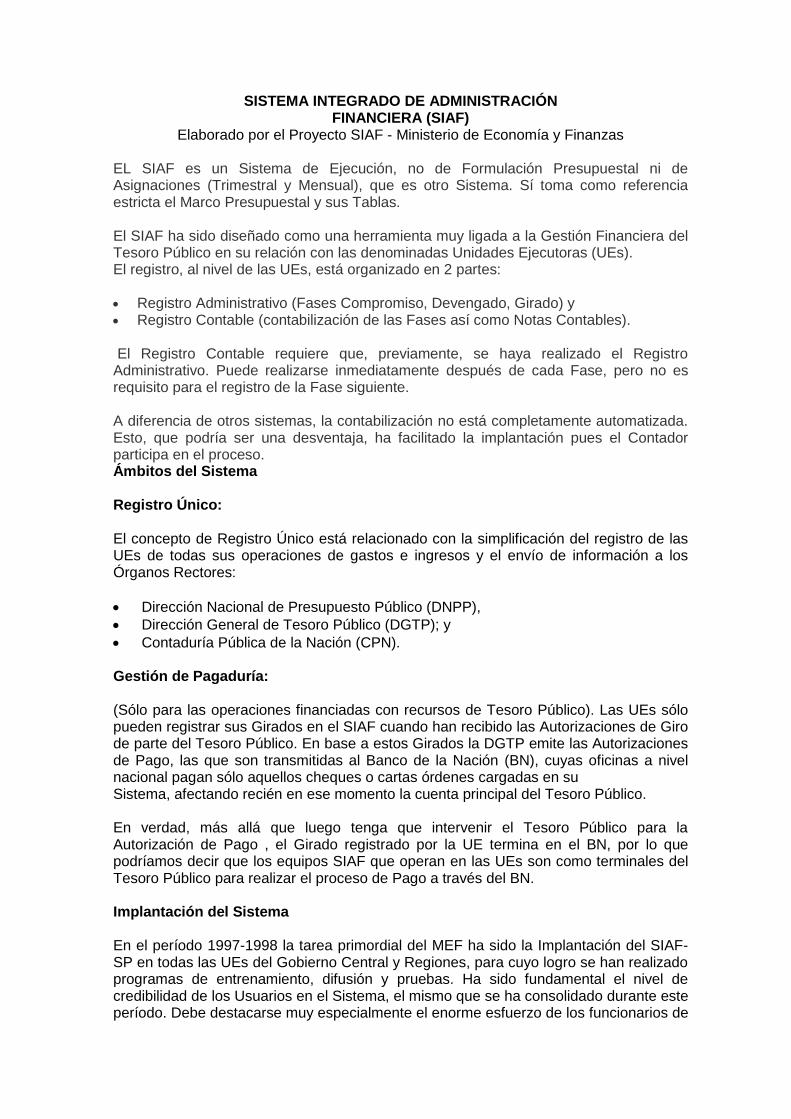

SISTEMA INTEGRADO DE ADMINISTRACIÓN FINANCIERA (SIAF)

Elaborado por el Proyecto SIAF - Ministerio de Economía y Finanzas EL SIAF es un Sistema de Ejecución, no de Formulación Presupuestal ni de Asignaciones (Trimestral y Mensual), que es otro Sistema. Sí toma como referencia estricta el Marco Presupuestal y sus Tablas. El SIAF ha sido diseñado como una herramienta muy ligada a la Gestión Financiera del Tesoro Público en su relación con las denominadas Unidades Ejecutoras (UEs). El registro, al nivel de las UEs, está organizado en 2 partes: Registro Administrativo (Fases Compromiso, Devengado, Girado) y Registro Contable (contabilización de las Fases así como Notas Contables). El Registro Contable requiere que, previamente, se haya realizado el Registro Administrativo. Puede realizarse inmediatamente después de cada Fase, pero no es requisito para el registro de la Fase siguiente. A diferencia de otros sistemas, la contabilización no está completamente automatizada. Esto, que podría ser una desventaja, ha facilitado la implantación pues el Contador participa en el proceso. Ámbitos del Sistema Registro Único: El concepto de Registro Único está relacionado con la simplificación del registro de las UEs de todas sus operaciones de gastos e ingresos y el envío de información a los Órganos Rectores:

Dirección Nacional de Presupuesto Público (DNPP),

Dirección General de Tesoro Público (DGTP); y

Contaduría Pública de la Nación (CPN). Gestión de Pagaduría: (Sólo para las operaciones financiadas con recursos de Tesoro Público). Las UEs sólo pueden registrar sus Girados en el SIAF cuando han recibido las Autorizaciones de Giro de parte del Tesoro Público. En base a estos Girados la DGTP emite las Autorizaciones de Pago, las que son transmitidas al Banco de la Nación (BN), cuyas oficinas a nivel nacional pagan sólo aquellos cheques o cartas órdenes cargadas en su Sistema, afectando recién en ese momento la cuenta principal del Tesoro Público. En verdad, más allá que luego tenga que intervenir el Tesoro Público para la Autorización de Pago , el Girado registrado por la UE termina en el BN, por lo que podríamos decir que los equipos SIAF que operan en las UEs son como terminales del Tesoro Público para realizar el proceso de Pago a través del BN. Implantación del Sistema En el período 1997-1998 la tarea primordial del MEF ha sido la Implantación del SIAF-SP en todas las UEs del Gobierno Central y Regiones, para cuyo logro se han realizado programas de entrenamiento, difusión y pruebas. Ha sido fundamental el nivel de credibilidad de los Usuarios en el Sistema, el mismo que se ha consolidado durante este período. Debe destacarse muy especialmente el enorme esfuerzo de los funcionarios de

las UEs que han participado en la etapa de Implantación. Al respecto, debemos destacar algunos elementos importantes

Coordinación permanente con los Órganos Rectores. El Sistema debía adecuarse a sus procedimientos y Normas, así como instrumentos operativos (Tablas).

Acercamiento, desde fines de 1996, con los usuarios (UEs) a través de los Residentes, nexo permanente.

Registro manual paralelo en 1997. Permitió conocer el ámbito de operaciones de las UEs para su adecuado tratamiento en el Sistema. Además hizo posible un relevamiento del uso de Clasificadores Presupuestales así como operaciones contables, insumos para la primera versión de la Tabla de Operaciones. Igualmente se prestó mucha atención al tema de los documentos fuente. Se logró establecer la figura del expediente u operación, unidad de registro del sistema. En los últimos meses de 1997 las UEs registraron sus operaciones en una primera versión en Fox del Módulo de Registro SIAF-SP.

En enero de 1998, el MEF entregó 506 equipos (Computador Personal, Módem, Impresora, Estabilizador o UPS) a igual número de UEs. El equipo tiene instalado además de un software general (MSOffice97), el Módulo Visual de Registro SIAF-SP. El Sistema incluye un mecanismo de correo electrónico para la transferencia de información.

Registro automatizado paralelo en 1998, utilizando los equipos y sistemas entregados. Las UEs registraron y transmitieron más de un millón de operaciones por un valor cercano al 50% del total del Presupuesto Anual, las mismas que se reflejaban en la Base de Datos ORACLE de la sede MEF. Este registro permitió reforzar el entrenamiento, así como identificar nuevas operaciones para la Tabla de Operaciones. Un aspecto muy importante de esta etapa fue la revisión del tratamiento a las operaciones típicas (planillas, compras, encargos, caja chica, entre otras).

Personal entrenado en cada UE. A fines de 1998, antes de ponerse en marcha el Sistema existía al menos una persona adecuadamente entrenada en cada UE. Progresivamente se ha incorporado un mayor número de funcionarios, especialmente en aquellas UEs que trabajan en Red.

Organización y Puesta en Marcha de la Mesa de Atención, como centro de recepción de llamadas de los usuarios y su derivación a las diversas áreas (Soporte, Análisis, Contadores, Control de Calidad, informática).

Organización del Equipo de Soporte a Usuarios, con 12 técnicos entrenados en la instalación del Sistema, conectividad, hardware. Cuentan con un stock de equipos y partes (PCs, UPS, discos duros, tarjetas de red). Este equipo asegura que una UE restablezca su capacidad operativa en un máximo de 72 horas.

Equipos de Trabajo en la Sede: Análisis, para revisar el tratamiento de las operaciones, preparación de

manuales; Control de Calidad, para revisar cada versión de software y apoyar a las UEs

para un adecuado registro; Contadores, encargados de elaborar y dar mantenimiento a la Tabla de

Operaciones); Informática (grupos de Análisis de Sistemas, Visual, ORACLE, Conectividad,

Soporte Técnico); Usuarios (Sectoristas) para monitorear el trabajo de Residentes.

Puesta en Marcha oficial del Sistema. A partir de enero de 1999 el SIAF se ha constituido en un Sistema Oficial de registro de las operaciones de Gasto e Ingreso de las UEs, sustituyendo diversos registros y reportes de la DNPP, la DGTP y la CPN.

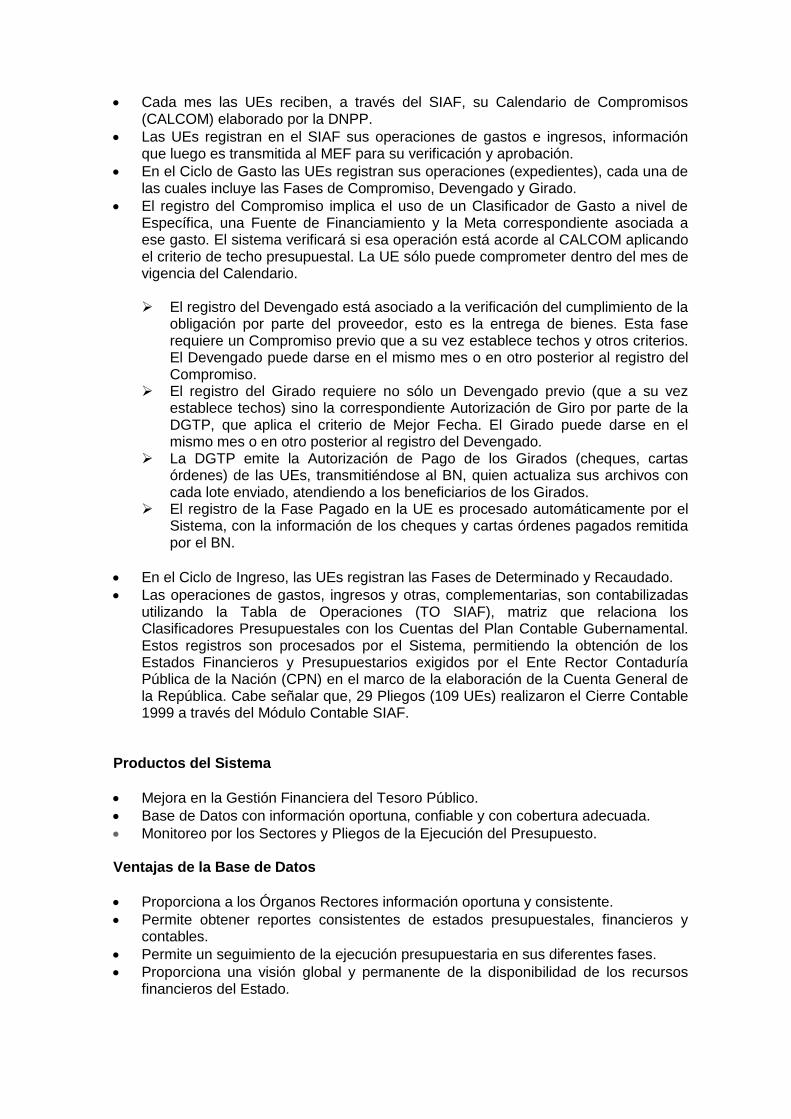

Cada mes las UEs reciben, a través del SIAF, su Calendario de Compromisos (CALCOM) elaborado por la DNPP.

Las UEs registran en el SIAF sus operaciones de gastos e ingresos, información que luego es transmitida al MEF para su verificación y aprobación.

En el Ciclo de Gasto las UEs registran sus operaciones (expedientes), cada una de las cuales incluye las Fases de Compromiso, Devengado y Girado.

El registro del Compromiso implica el uso de un Clasificador de Gasto a nivel de Específica, una Fuente de Financiamiento y la Meta correspondiente asociada a ese gasto. El sistema verificará si esa operación está acorde al CALCOM aplicando el criterio de techo presupuestal. La UE sólo puede comprometer dentro del mes de vigencia del Calendario.

El registro del Devengado está asociado a la verificación del cumplimiento de la

obligación por parte del proveedor, esto es la entrega de bienes. Esta fase requiere un Compromiso previo que a su vez establece techos y otros criterios. El Devengado puede darse en el mismo mes o en otro posterior al registro del Compromiso.

El registro del Girado requiere no sólo un Devengado previo (que a su vez establece techos) sino la correspondiente Autorización de Giro por parte de la DGTP, que aplica el criterio de Mejor Fecha. El Girado puede darse en el mismo mes o en otro posterior al registro del Devengado.

La DGTP emite la Autorización de Pago de los Girados (cheques, cartas órdenes) de las UEs, transmitiéndose al BN, quien actualiza sus archivos con cada lote enviado, atendiendo a los beneficiarios de los Girados.

El registro de la Fase Pagado en la UE es procesado automáticamente por el Sistema, con la información de los cheques y cartas órdenes pagados remitida por el BN.

En el Ciclo de Ingreso, las UEs registran las Fases de Determinado y Recaudado.

Las operaciones de gastos, ingresos y otras, complementarias, son contabilizadas utilizando la Tabla de Operaciones (TO SIAF), matriz que relaciona los Clasificadores Presupuestales con los Cuentas del Plan Contable Gubernamental. Estos registros son procesados por el Sistema, permitiendo la obtención de los Estados Financieros y Presupuestarios exigidos por el Ente Rector Contaduría Pública de la Nación (CPN) en el marco de la elaboración de la Cuenta General de la República. Cabe señalar que, 29 Pliegos (109 UEs) realizaron el Cierre Contable 1999 a través del Módulo Contable SIAF.

Productos del Sistema

Mejora en la Gestión Financiera del Tesoro Público.

Base de Datos con información oportuna, confiable y con cobertura adecuada.

Monitoreo por los Sectores y Pliegos de la Ejecución del Presupuesto. Ventajas de la Base de Datos

Proporciona a los Órganos Rectores información oportuna y consistente.

Permite obtener reportes consistentes de estados presupuestales, financieros y contables.

Permite un seguimiento de la ejecución presupuestaria en sus diferentes fases.

Proporciona una visión global y permanente de la disponibilidad de los recursos financieros del Estado.

Pone a disposición de la CPN, información para la elaboración de la Cuenta General de la República.

Permitirá la obtención de los reportes COA para SUNAT.

Pondrá a disposición de la Contraloría General de la República, información de detalle, reduciendo los requerimientos de reportes y mejorando la capacidad de Control en oportunidad, cobertura y selectividad.

Contribuye a una mejor asignación de recursos y toma de decisiones. Flujo de Información

Organismos Rectores del MEF (DNPP, DGTP y CPN)

Organismos Sectoriales y Pliegos.

Otras instituciones usuarias de la información (Contraloría General de la República y SUNAT).

Elaborado por el Proyecto SIAF - Ministerio de Economía y Finanzas

Contabilidad Pública

La Dirección General de Contabilidad Pública tiene competencia de carácter nacional como órgano rector del Sistema Nacional de Contabilidad, es la encargada de aprobar la normatividad contable de los sectores público y privado; elaborar la Cuenta General de la República procesando las rendiciones de cuentas remitidas por las entidades y empresas públicas; elaborar la Estadística Contable para la formulación de las cuentas nacionales, las cuentas fiscales, el planeamiento y la evaluación presupuestal y proporcionar información contable oportuna para la toma de decisiones en todas las entidades.

Ministeriode Economía y Finanzas

Módulo Contable del SIAF-SP

2012

C.P.C.C. LUIS MUÑOZ VÁSQUEZ

Lima, julio 2012

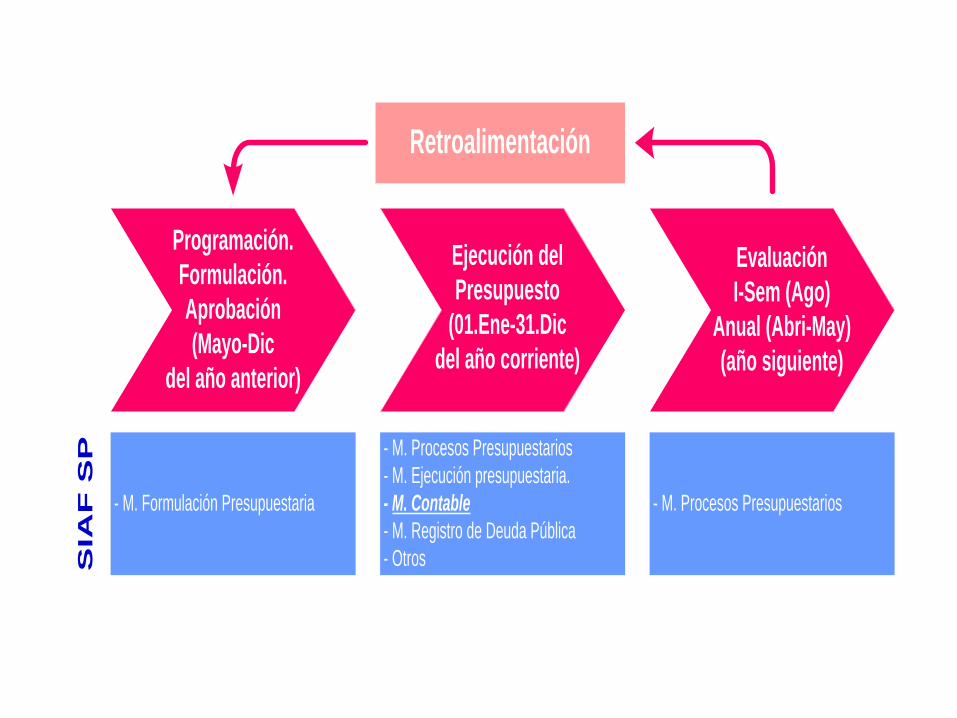

Programación.

Formulación.

Aprobación

(Mayo-Dic

del año anterior)

Ejecución del

Presupuesto

(01.Ene-31.Dic

del año corriente)

Evaluación

I-Sem (Ago)

Anual (Abri-May)

(año siguiente)

Retroalimentación

- M. Formulación Presupuestaria

- M. Procesos Presupuestarios

- M. Ejecución presupuestaria.

- M. Contable

- M. Registro de Deuda Pública

- Otros

- M. Procesos Presupuestarios

SIA

F S

P

Registro único de información

•El registro de la información es único y de uso obligatorio por parte de todas las entidades del Sector Público, a nivel nacional, regional y local y se efectúa a través del SIAF-SP que administra el MEF.

•El SIAF-SP es el medio oficial para el registro, procesamiento y generación de la información relacionada con la Administración Financiera del Sector Público.

Registro contable en el SIAF-SP

•El registro contable que se efectúa utilizando el Sistema Integrado de Administración Financiera del Sector Público (SIAF-SP), tiene como sustento la Tabla de Operaciones cuya elaboración y actualización permanente es responsabilidad de la Dirección Nacional de Contabilidad Pública.

El Registro Contable en el SIAF-SP

3

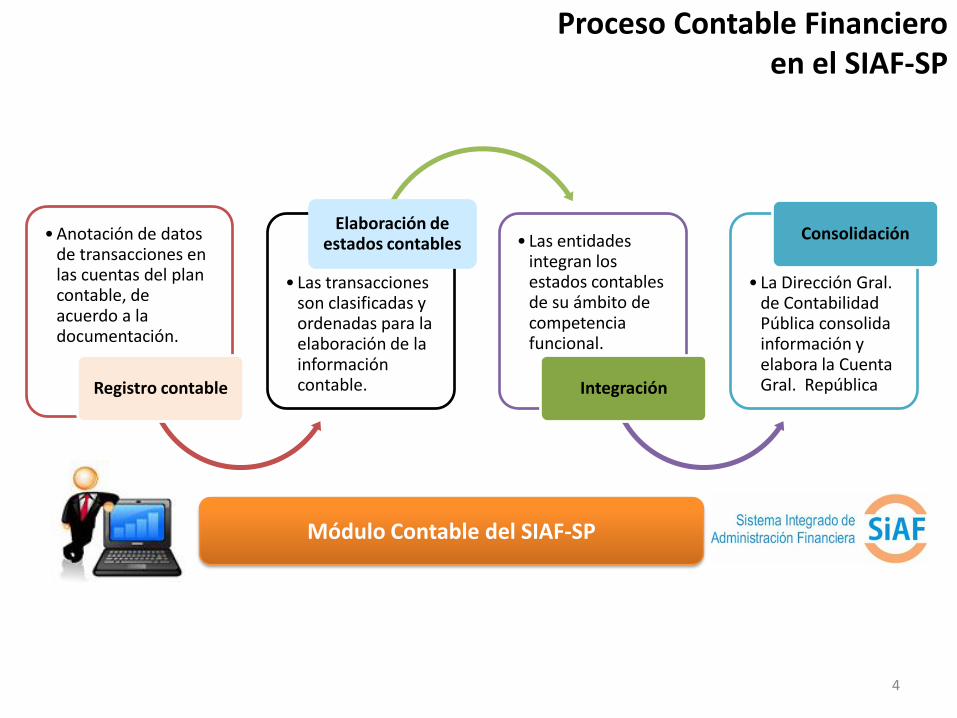

Proceso Contable Financieroen el SIAF-SP

Módulo Contable del SIAF-SP

•Anotación de datos de transacciones en las cuentas del plan contable, de acuerdo a la documentación.

Registro contable

• Las transacciones son clasificadas y ordenadas para la elaboración de la información contable.

Elaboración de estados contables • Las entidades

integran los estados contables de su ámbito de competencia funcional.

Integración

• La Dirección Gral. de Contabilidad Pública consolida información y elabora la Cuenta Gral. República

Consolidación

4

Registros administrativos

de ingresos y gastos.

Documentos entregados.

Notas de contabilidad.

Componentes del Registro Contable

5

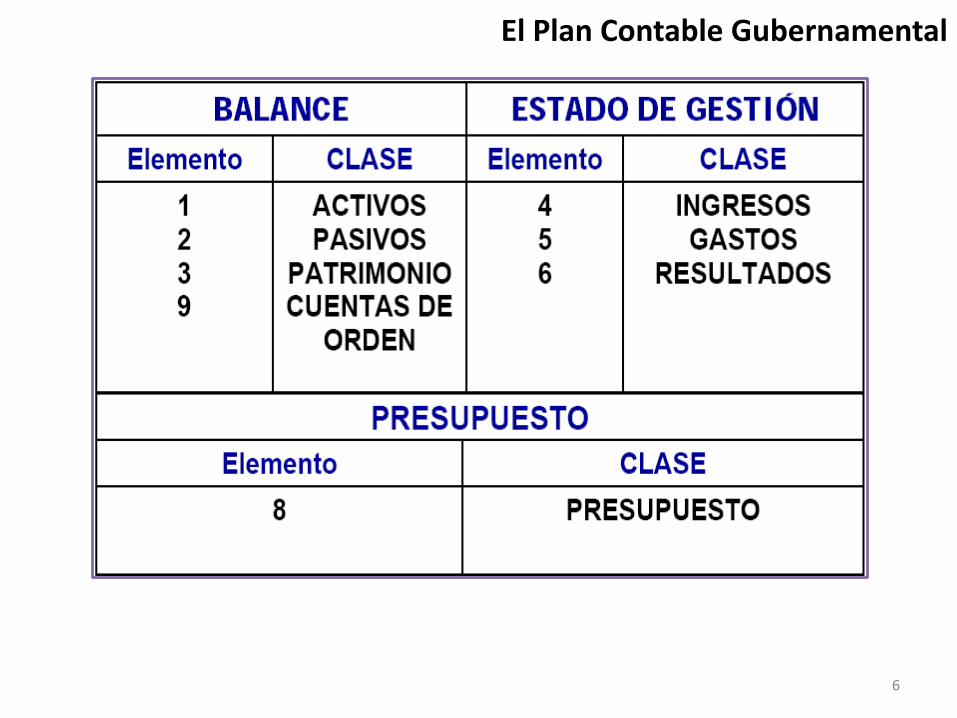

El Plan Contable Gubernamental

6

CódigosCATALOGO DE CUENTAS

E G C SC-1 SC-2 SC-3

1 ACTIVO

1 3 ACTIVOS NO FINANCIEROS

1 3 01 BIENES Y SUMINISTROS DE FUNCIONAMIENTO

1 3 01 02 Vestuarios y textiles

1 3 01 02 01 Vestuario, Zapatería y Accesorios, Talabartería y Materiales Textiles

1 3 01 02 01 01 Vestuario, accesorios y prendas diversas

Elemento

1 dígito

Grupo

1 dígito

Cuenta

2 dígitos

Sub Cuenta 1

2 dígitos

Sub

Cuenta 2

2 dígitos

Sub

Cuenta 3

2 dígitos

El Plan Contable Gubernamental

7

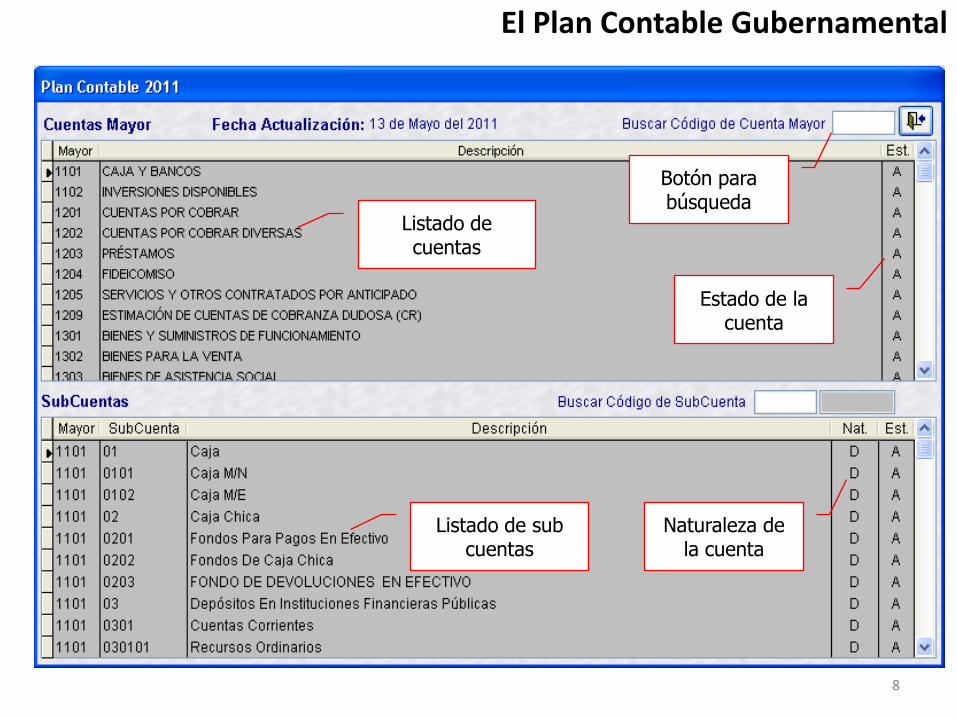

El Plan Contable Gubernamental

Listado de cuentas

Listado de sub cuentas

Botón para búsqueda

Naturaleza de la cuenta

Estado de la cuenta

8

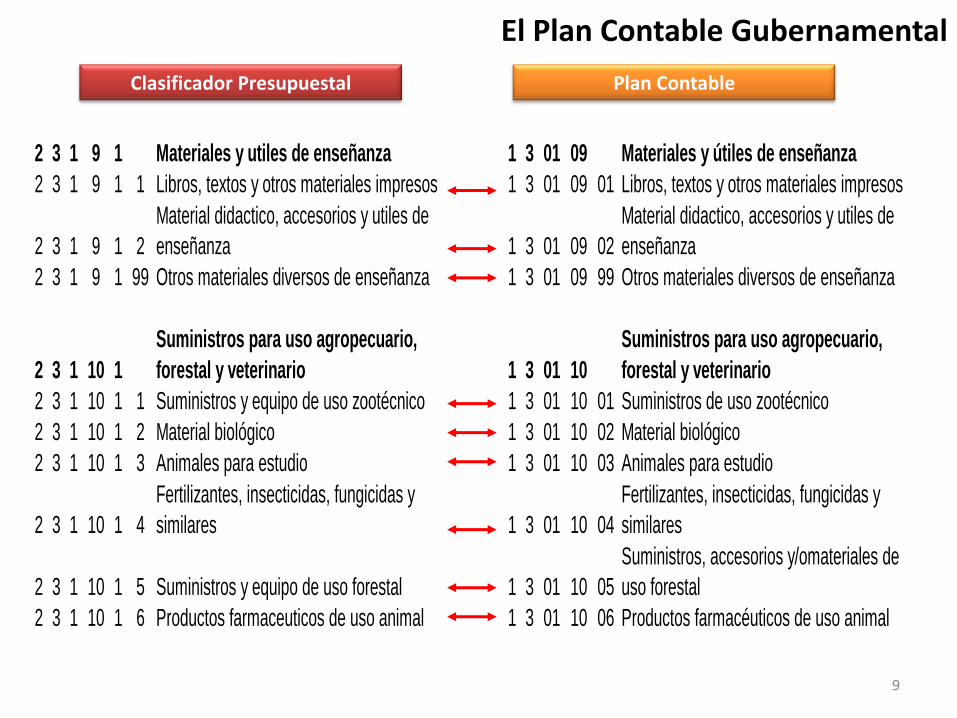

Clasificador Presupuestal Plan Contable

2 3 1 9 1 Materiales y utiles de enseñanza 1 3 01 09 Materiales y útiles de enseñanza

2 3 1 9 1 1 Libros, textos y otros materiales impresos 1 3 01 09 01 Libros, textos y otros materiales impresos

2 3 1 9 1 2

Material didactico, accesorios y utiles de

enseñanza 1 3 01 09 02

Material didactico, accesorios y utiles de

enseñanza

2 3 1 9 1 99 Otros materiales diversos de enseñanza 1 3 01 09 99 Otros materiales diversos de enseñanza

2 3 1 10 1

Suministros para uso agropecuario,

forestal y veterinario 1 3 01 10

Suministros para uso agropecuario,

forestal y veterinario

2 3 1 10 1 1 Suministros y equipo de uso zootécnico 1 3 01 10 01 Suministros de uso zootécnico

2 3 1 10 1 2 Material biológico 1 3 01 10 02 Material biológico

2 3 1 10 1 3 Animales para estudio 1 3 01 10 03 Animales para estudio

2 3 1 10 1 4

Fertilizantes, insecticidas, fungicidas y

similares 1 3 01 10 04

Fertilizantes, insecticidas, fungicidas y

similares

2 3 1 10 1 5 Suministros y equipo de uso forestal 1 3 01 10 05

Suministros, accesorios y/omateriales de

uso forestal

2 3 1 10 1 6 Productos farmaceuticos de uso animal 1 3 01 10 06 Productos farmacéuticos de uso animal

El Plan Contable Gubernamental

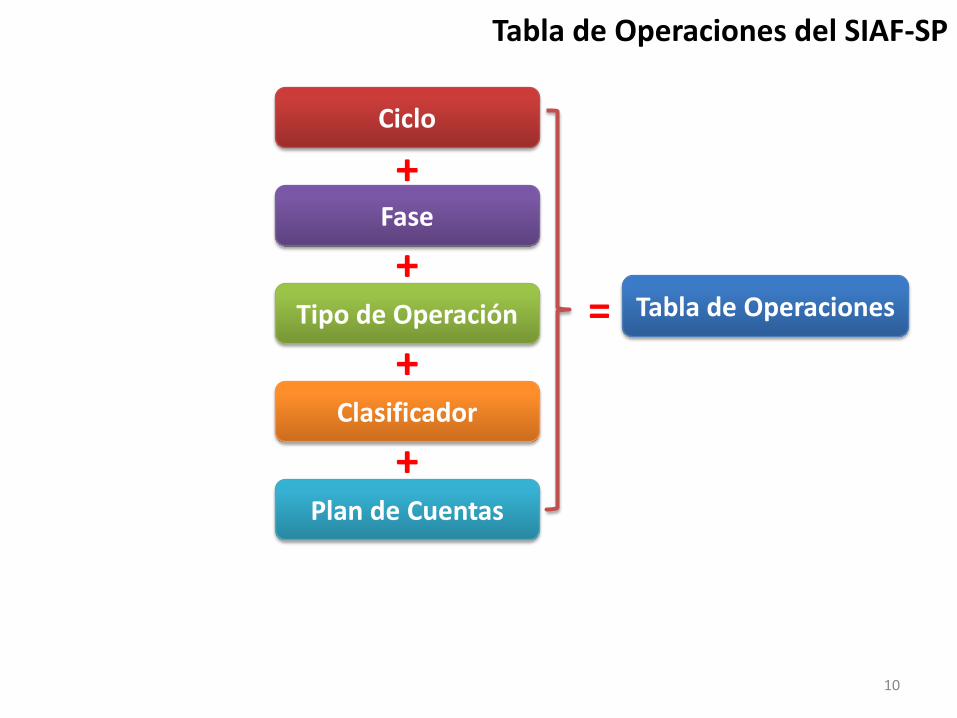

9

Tipo de Operación

Ciclo

Fase

Clasificador

+

+

+

Plan de Cuentas

+

= Tabla de Operaciones

Tabla de Operaciones del SIAF-SP

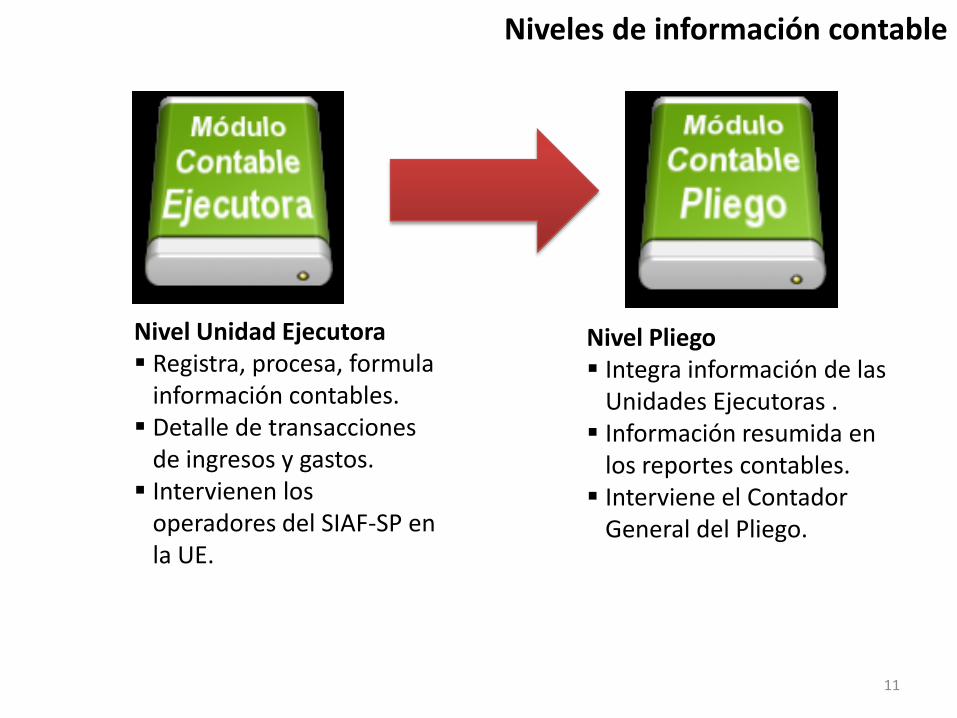

10

Nivel Unidad Ejecutora Registra, procesa, formula

información contables. Detalle de transacciones

de ingresos y gastos. Intervienen los

operadores del SIAF-SP en la UE.

Nivel Pliego Integra información de las

Unidades Ejecutoras . Información resumida en

los reportes contables. Interviene el Contador

General del Pliego.

Niveles de información contable

11

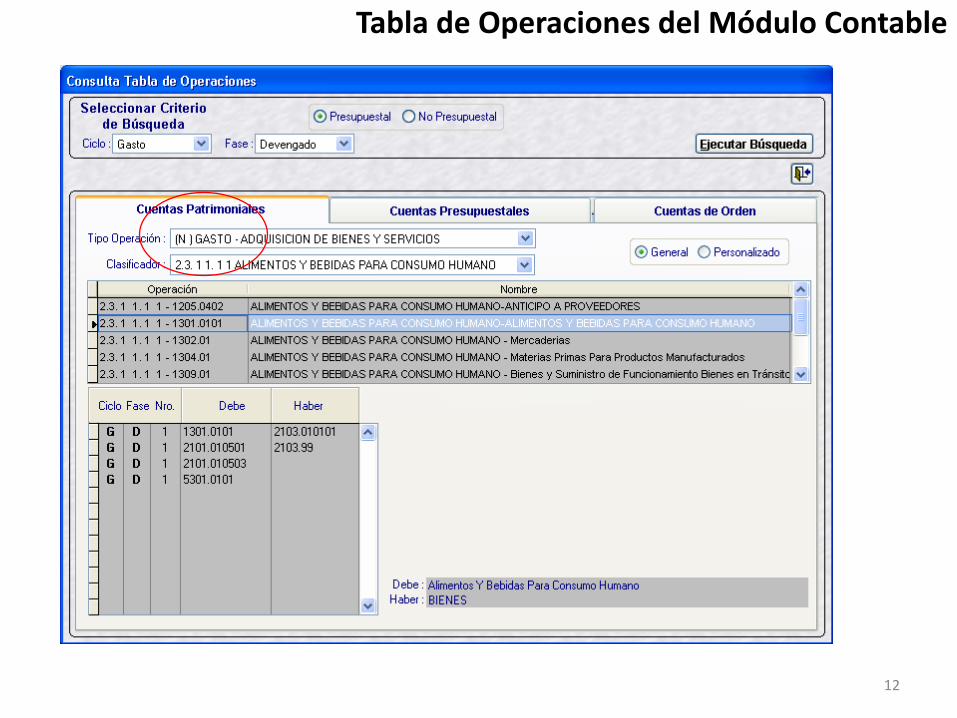

Tabla de Operaciones del Módulo Contable

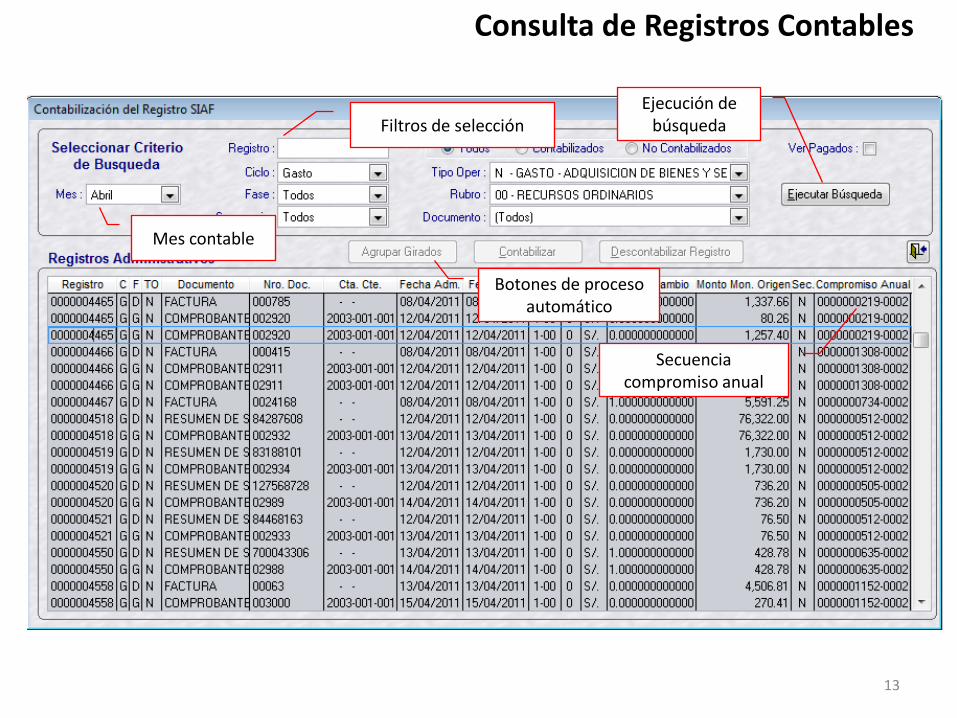

12

Secuencia compromiso anual

Filtros de selección

Mes contable

Botones de proceso automático

Ejecución de búsqueda

Consulta de Registros Contables

13

Pantalla para el Registro Contable

Secuencial contable

Cuentas seleccionadas

Cuentas propuestas en la Tabla Operac.

Clasificadores

Tipo contabilidad

14

Registro de notas de contabilidad

Grupo de nota contable

Código de nota contable

Cuentas propuestas Cuentas seleccionadas

15

Función “Agrupar Girados”

Función Agrupar Girados

Criterios: Fecha, Rubro, Cta.Banc.

16

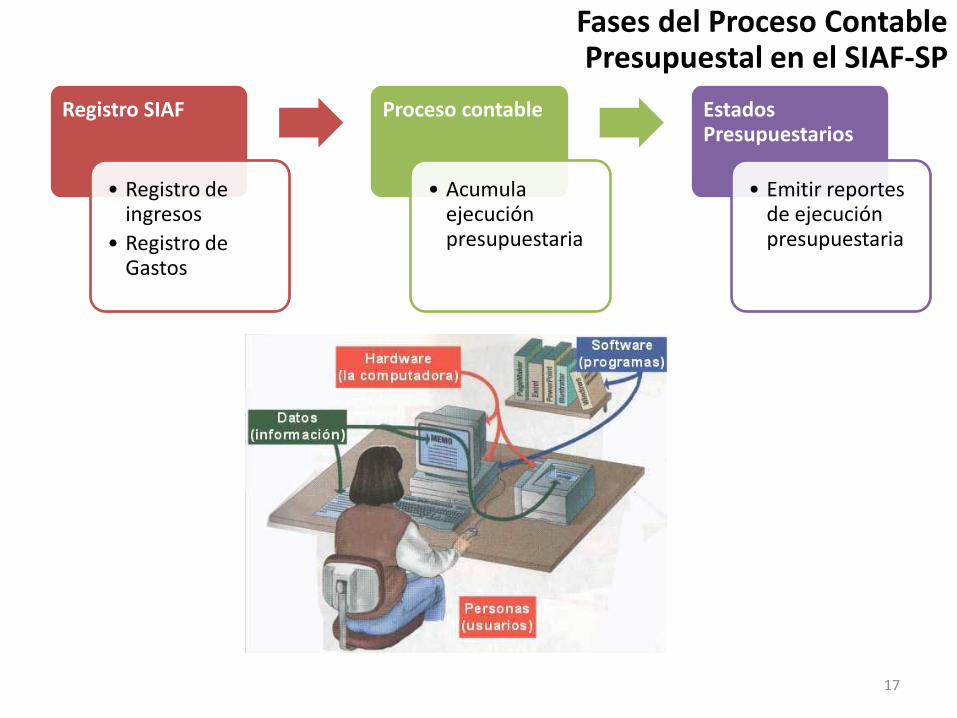

Fases del Proceso ContablePresupuestal en el SIAF-SP

Registro SIAF

• Registro de ingresos

• Registro de Gastos

Proceso contable

• Acumula ejecución presupuestaria

Estados Presupuestarios

• Emitir reportes de ejecución presupuestaria

17

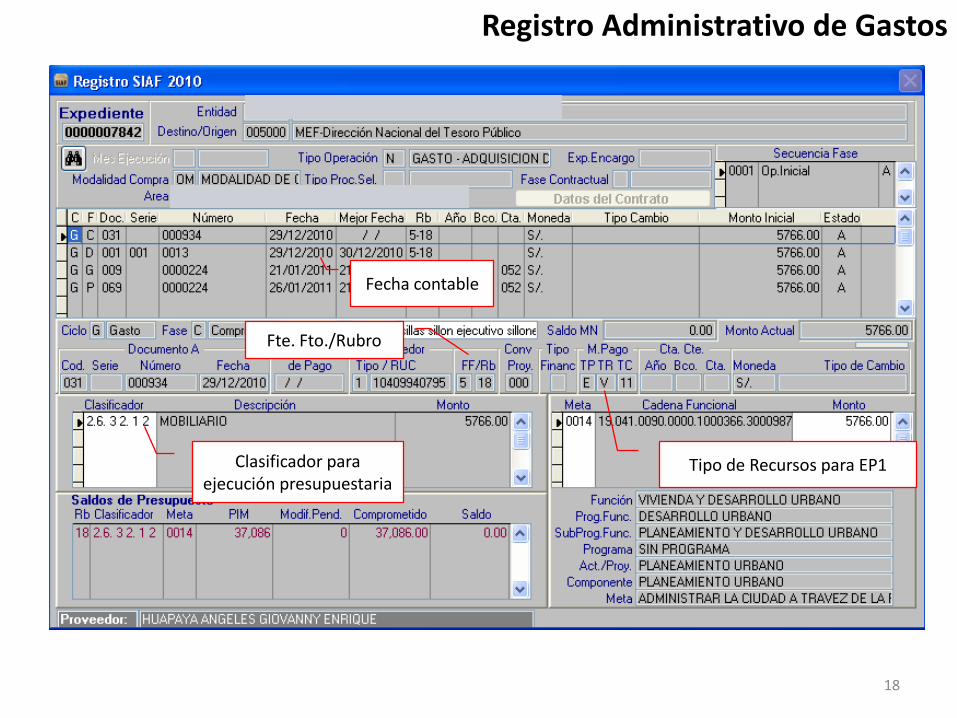

Clasificador para ejecución presupuestaria

Tipo de Recursos para EP1

Fecha contable

Fte. Fto./Rubro

Registro Administrativo de Gastos

18

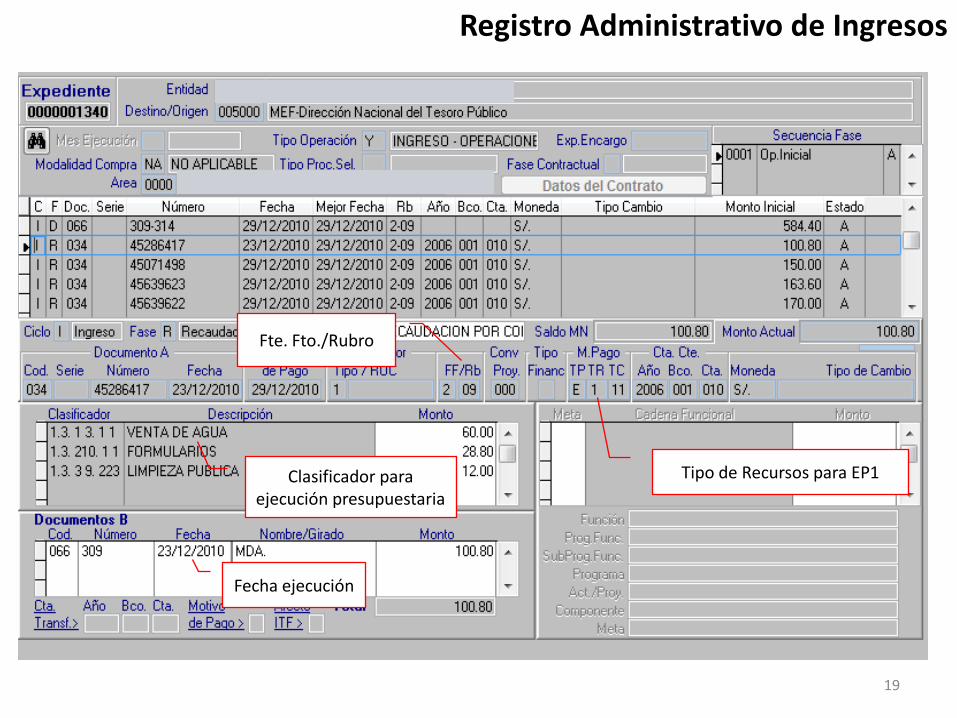

Clasificador para ejecución presupuestaria

Tipo de Recursos para EP1

Fecha ejecución

Fte. Fto./Rubro

Registro Administrativo de Ingresos

19

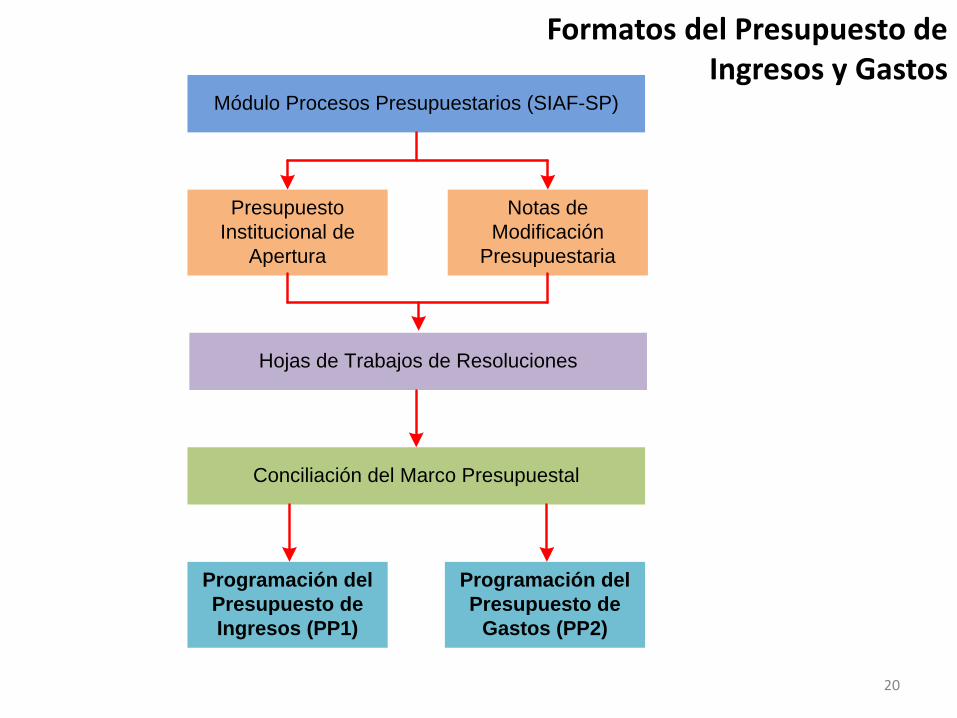

Formatos del Presupuesto deIngresos y Gastos

Módulo Procesos Presupuestarios (SIAF-SP)

Presupuesto

Institucional de

Apertura

Notas de

Modificación

Presupuestaria

Conciliación del Marco Presupuestal

Programación del

Presupuesto de

Ingresos (PP1)

Programación del

Presupuesto de

Gastos (PP2)

Hojas de Trabajos de Resoluciones

20

� Uso de Tipos de Operaciones Uso de Tipos de Operaciones Uso de Tipos de Operaciones Uso de Tipos de Operaciones SIAFSIAFSIAFSIAF

2

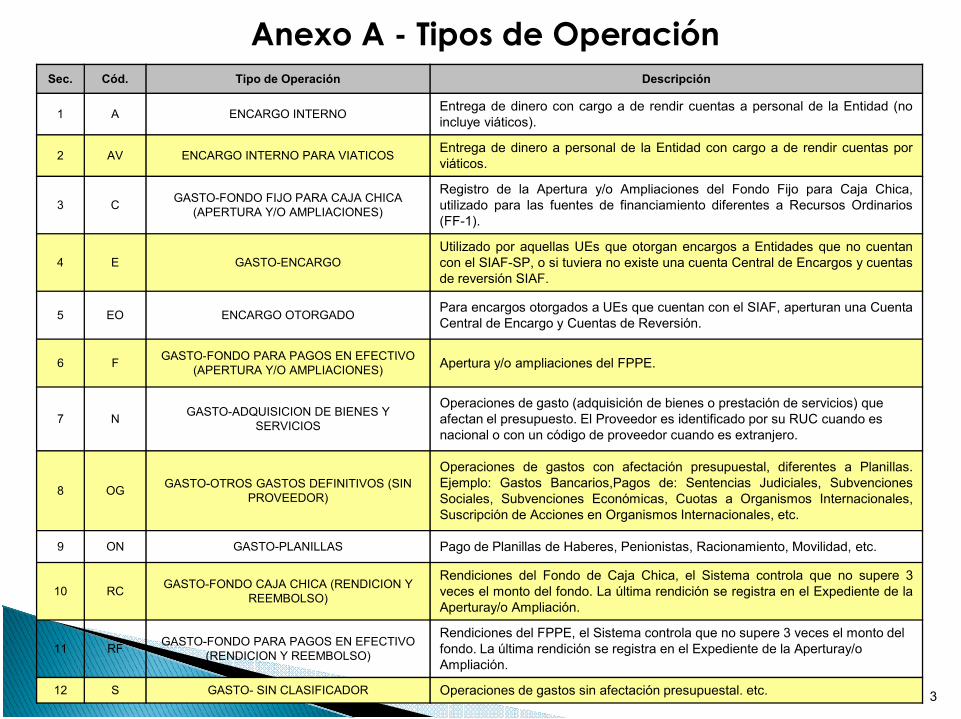

Anexo A - Tipos de OperaciónSec. Cód. Tipo de Operación Descripción

1 A ENCARGO INTERNOEntrega de dinero con cargo a de rendir cuentas a personal de la Entidad (noincluye viáticos).

2 AV ENCARGO INTERNO PARA VIATICOSEntrega de dinero a personal de la Entidad con cargo a de rendir cuentas porviáticos.

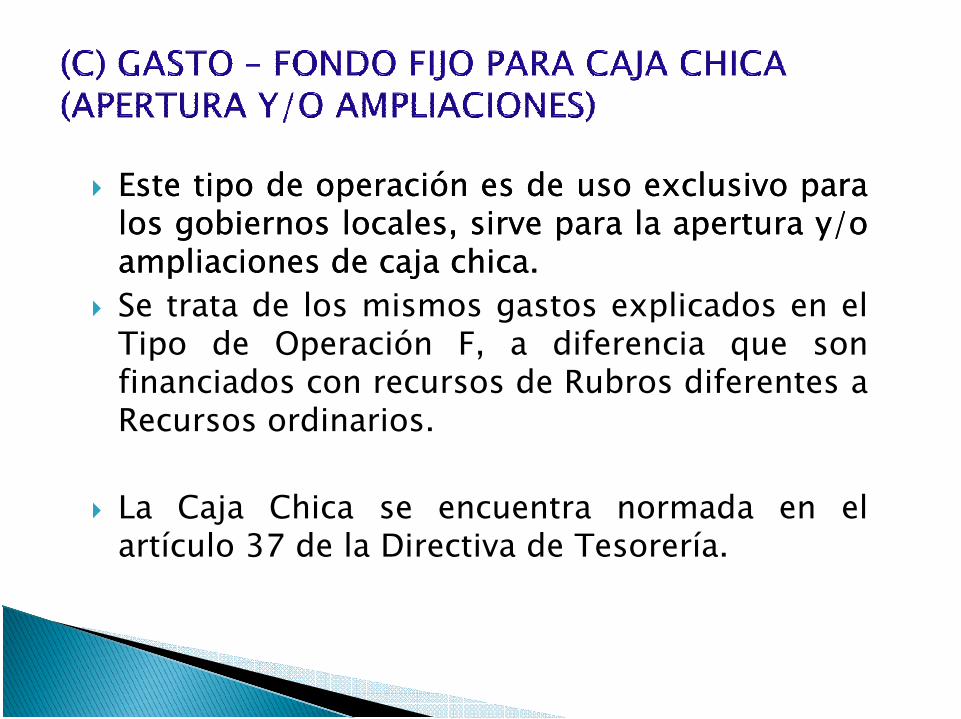

3 CGASTO-FONDO FIJO PARA CAJA CHICA

(APERTURA Y/O AMPLIACIONES)

Registro de la Apertura y/o Ampliaciones del Fondo Fijo para Caja Chica,utilizado para las fuentes de financiamiento diferentes a Recursos Ordinarios(FF-1).

4 E GASTO-ENCARGOUtilizado por aquellas UEs que otorgan encargos a Entidades que no cuentancon el SIAF-SP, o si tuviera no existe una cuenta Central de Encargos y cuentasde reversión SIAF.

5 EO ENCARGO OTORGADOPara encargos otorgados a UEs que cuentan con el SIAF, aperturan una CuentaCentral de Encargo y Cuentas de Reversión.

6 FGASTO-FONDO PARA PAGOS EN EFECTIVO

Apertura y/o ampliaciones del FPPE.

3

6 FGASTO-FONDO PARA PAGOS EN EFECTIVO

(APERTURA Y/O AMPLIACIONES)Apertura y/o ampliaciones del FPPE.

7 NGASTO-ADQUISICION DE BIENES Y

SERVICIOS

Operaciones de gasto (adquisición de bienes o prestación de servicios) que afectan el presupuesto. El Proveedor es identificado por su RUC cuando es nacional o con un código de proveedor cuando es extranjero.

8 OGGASTO-OTROS GASTOS DEFINITIVOS (SIN

PROVEEDOR)

Operaciones de gastos con afectación presupuestal, diferentes a Planillas.Ejemplo: Gastos Bancarios,Pagos de: Sentencias Judiciales, SubvencionesSociales, Subvenciones Económicas, Cuotas a Organismos Internacionales,Suscripción de Acciones en Organismos Internacionales, etc.

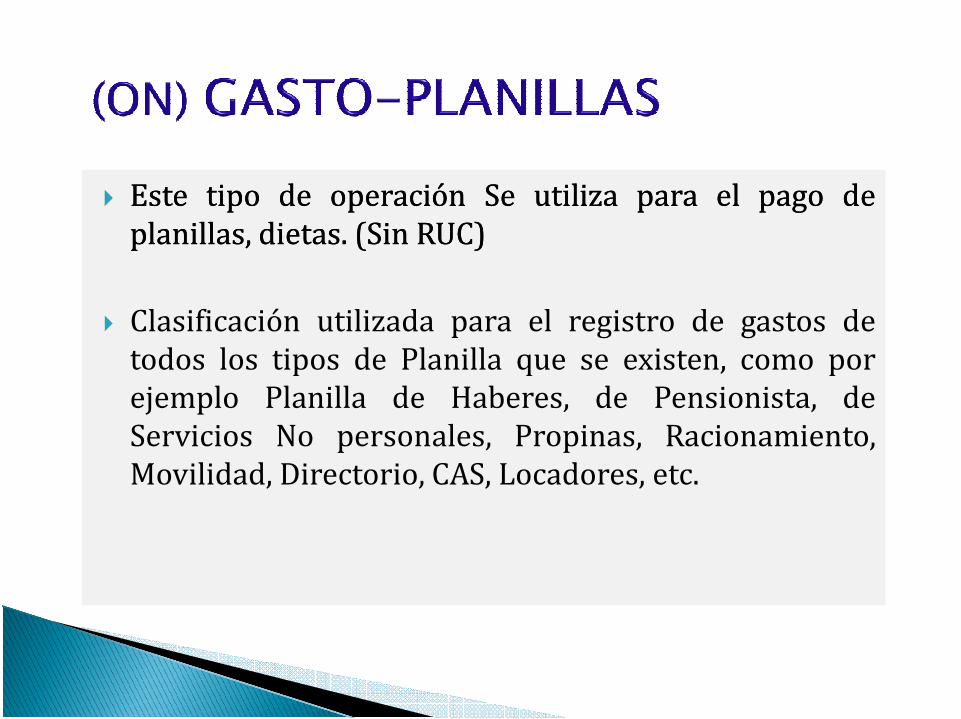

9 ON GASTO-PLANILLAS Pago de Planillas de Haberes, Penionistas, Racionamiento, Movilidad, etc.

10 RCGASTO-FONDO CAJA CHICA (RENDICION Y

REEMBOLSO)

Rendiciones del Fondo de Caja Chica, el Sistema controla que no supere 3veces el monto del fondo. La última rendición se registra en el Expediente de laAperturay/o Ampliación.

11 RFGASTO-FONDO PARA PAGOS EN EFECTIVO

(RENDICION Y REEMBOLSO)

Rendiciones del FPPE, el Sistema controla que no supere 3 veces el monto del fondo. La última rendición se registra en el Expediente de la Aperturay/o Ampliación.

12 S GASTO- SIN CLASIFICADOR Operaciones de gastos sin afectación presupuestal. etc.

Anexo A - Tipos de Operación

13 SD SERVICIO DE LA DEUDA Pago de Deuda Pública, interna o externa, tanto el principal como los intereses.

14 TCTRANSFERENCIA ENTRE CUENTAS

BANCARIASTransferencia entre sus Cuentas Bancarias, ya sea dentro de una mismaEntidad Financiera o entre diferentes Entidades Financieras.

15 TF TRANSFERENCIA FINANCIERA OTORGADAPara el registro de Transferencias Financieras Otorgadas por las Entidades,identificándo a la Entidad a quien se le otorga la transferencia.

16 Y INGRESO-OPERACIONES VARIAS Operaciones de Ingresos.

17 YC INGRESO-SIN CLASIFICADOR Operaciones de ingreso sin afectación presupuestal. .

18 YF TRANSFERENCIA FINANCIERA RECIBIDARegistro de la Transferencia Financiera Recibida, identificando a la UE quien leentregó la transferencia.

19 YG OPERACIÓN GASTO/INGRESORegistro de operaciones sin afectación presupuestal que involucran gasto e ingresos, se registran en un mismo Expediente, por ejemplo: Encargos

Sec. Cód. Tipo de Operación Descripción

4

ingresos, se registran en un mismo Expediente, por ejemplo: Encargos recibidos de FF distintas a FF-00, depósitos y giros realizados por error, etc.

20 YT INGRESOS TRANSFERENCIATransferencias de ingresos de una UE a su Pliego o entre UEs. Convenio parala transferencia de parte de lo recaudado.

21 YV IGV-REBAJA INGRESOS X PAGO A SUNAT Pago del IGV a la SUNAT.

Utilizadas sólo por los Gobiernos Locales (no existe control con SEACE):

22 CA CONTRATO-ADELANTOSRegistro del adelanto al Proveedor según Contrato, para este Tipo de Operación el Sistema realizará un seguimiento teniendo en Cuenta del RUC del Proveedor y Nº de Contrato suscrito.

23 CL CONTRATO-LIQUIDACION Registro de la Liquidación del Contrato, matricular previamente el Contrato

24 CP CONTRATO-PAGOS A CUENTAPara el registro de las liquidaciones o pagos parciales, realizando el Sistema un seguimiento, requiere que previamente se haya matriculado el Contrato suscrito con el Proveedor

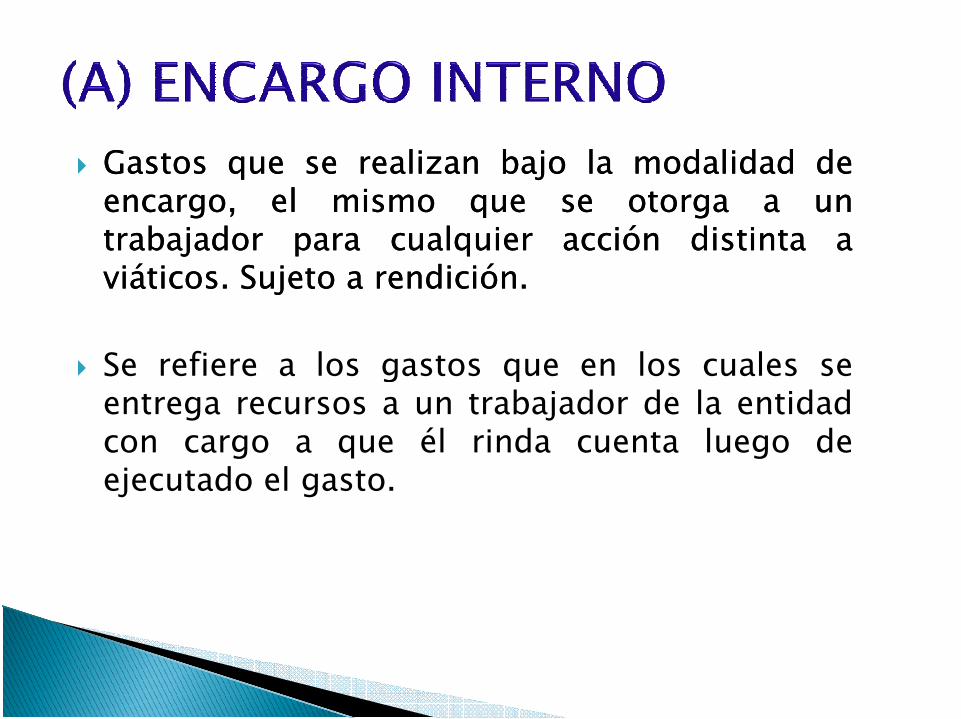

�� GastosGastos queque sese realizanrealizan bajobajo lala modalidadmodalidad dedeencargo,encargo, elel mismomismo queque sese otorgaotorga aa ununtrabajadortrabajador parapara cualquiercualquier acciónacción distintadistinta aaviáticosviáticos.. SujetoSujeto aa rendiciónrendición..

� Se refiere a los gastos que en los cuales se� Se refiere a los gastos que en los cuales seentrega recursos a un trabajador de la entidadcon cargo a que él rinda cuenta luego deejecutado el gasto.

�� SonSon gastosgastos bajobajo lala modalidadmodalidad dede encargoencargo paraparaviáticosviáticos queque sese otorgaotorga alal trabajadortrabajador parapara accionesaccionesdede comisióncomisión dede servicio,servicio, capacitaciones,capacitaciones, etcetc..SujetoSujeto aa rendiciónrendición..

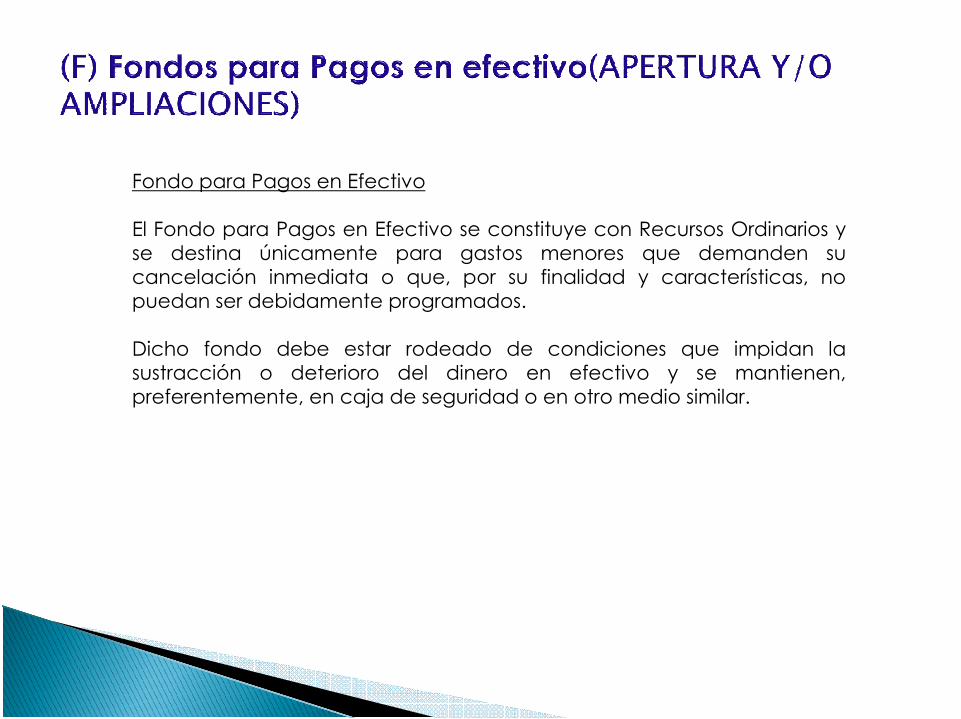

Fondo para Pagos en Efectivo

El Fondo para Pagos en Efectivo se constituye con Recursos Ordinarios yse destina únicamente para gastos menores que demanden sucancelación inmediata o que, por su finalidad y características, nopuedan ser debidamente programados.

Dicho fondo debe estar rodeado de condiciones que impidan laDicho fondo debe estar rodeado de condiciones que impidan lasustracción o deterioro del dinero en efectivo y se mantienen,preferentemente, en caja de seguridad o en otro medio similar.

Precisiones respecto al manejo del Fondo para Pagos en Efectivo

El Fondo para Pagos en Efectivo se sujeta a las Normas Generales de Tesorería 05 y07 aprobadas por la Resolución Directoral Nº 026-80-EF/77.15 y, adicionalmente, a lodispuesto en el presente artículo:

a) El documento sustentatorio para la apertura del Fondo para Pagos en Efectivoes la Resolución del Director General de Administración, o de quien haga susveces, en la que se señale la dependencia a la que se asigna el fondo, elveces, en la que se señale la dependencia a la que se asigna el fondo, elresponsable único de su administración, los responsables a quienes seencomienda el manejo de parte de dicho fondo, el monto total del fondo elmonto máximo para cada adquisición y los procedimientos y plazos para larendición de cuentas debidamente documentada, entre otros aspectos.

b) El gasto en el mes con cargo a dicho fondo no debe exceder de tres vecesel monto constituido, indistintamente del número de rendicionesdocumentadas que pudieran efectuarse en el mismo periodo.

c) Los cheques se giran a nombre del responsable de la administración delFondo para Pagos en Efectivo o de los responsables en las dependencias afavor de las cuales se asigne dicho fondo.

Precisiones respecto al manejo del Fondo para Pagos en Efectivo

d) No está permitida la entrega provisional de recursos con cargo al Fondopara Pagos en Efectivo, excepto cuando se autorice en forma expresa eindividualizada por el Director General de Administración, o quien haga susveces, en cuyo caso los gastos efectuados deben justificarsedocumentadamente dentro de las 48 horas de la entrega correspondiente.

e) El Director General de Administración, o quien haga sus veces, debeaprobar una Directiva para la administración del Fondo para Pagos enEfectivo, en la misma oportunidad de su constitución, y disponer la realizaciónde arqueos inopinados sin perjuicio de las acciones de fiscalización y control acargo del Órgano de Control Institucional.

Parte de las acciones a ser desarrolladas en los arqueos debe reflejarse en unestado mensual de las entregas, a que se refiere el inciso precedente, conindicación de la persona receptora, montos, finalidad, período transcurridoentre su entrega y rendición o devolución y nombre del funcionario que laautorizó, estableciéndose las medidas correctivas pertinentes.

�� EsteEste tipotipo dede operaciónoperación eses dede usouso exclusivoexclusivo paraparaloslos gobiernosgobiernos locales,locales, sirvesirve parapara lala aperturaapertura y/oy/oampliacionesampliaciones dede cajacaja chicachica..

� Se trata de los mismos gastos explicados en elTipo de Operación F, a diferencia que sonTipo de Operación F, a diferencia que sonfinanciados con recursos de Rubros diferentes aRecursos ordinarios.

� La Caja Chica se encuentra normada en elartículo 37 de la Directiva de Tesorería.

RF – Fondos para Pagos en efectivo (Rendición y Reembolso)

Se utiliza para registrar los gastos que atienden la reposiciónparcial o total del Fondo para Pagos en Efectivo una vez que seha utilizado este fondo, el sustento para solicitar un reembolso esla Rendición de Cuentas. El fondo puede reponerse hasta por 3veces el monto total de Fondo, indistintamente del número deveces o Rendiciones de Cuentas que se realicen o se registren enel sistema.

RC – Fondo Caja Chica (Rendición y Reembolso)RC – Fondo Caja Chica (Rendición y Reembolso)

Este Tipo de Operación tiene las mismas características que elTipo de Operación RF, siendo utilizado para reponer el Fondo Fijoaperturado con recurso de Rubros diferentes a RecursosOrdinarios.

� Se refiere a gastos efectuados para la adquisición de bienes, servicios,

consultorías y obras las cuales se realizan al amparo de un Contrato, Orden de

Compra u Orden de Servicio, en estas operaciones de gastos siempre se registra

el proveedor a través del RUC o del código de proveedor extranjero creado para

estos fines.

�� Este tipo de operación Este tipo de operación Se utiliza para pagos de gastos distintos Se utiliza para pagos de gastos distintos

de Bienes y Servicios. (Sin RUCde Bienes y Servicios. (Sin RUC))

En este Tipo de Operación se registran las operaciones conafectación presupuestal en las cuales no se puede asignar unproveedor y son diferentes a Planillas, por ejemplo gastosbancarios, pagos por sentencias judiciales, subvencioneseconómicas, subsidios, cuotas a organismos internacionales, etc.

�� EsteEste tipotipo dede operaciónoperación SeSe utilizautiliza parapara elel pagopago dede

planillas,planillas, dietasdietas.. (Sin(Sin RUCRUC))

� Clasificación utilizada para el registro de gastos de

todos los tipos de Planilla que se existen, como portodos los tipos de Planilla que se existen, como por

ejemplo Planilla de Haberes, de Pensionista, de

Servicios No personales, Propinas, Racionamiento,

Movilidad, Directorio, CAS, Locadores, etc.

EO – Encargo Otorgado

Se utiliza para gastos en que se entrega fondos a otra entidad pública enamparo de un convenio, la cual puede ser una Unidad Ejecutora, una UnidadOperativa o incluso una Municipalidad, con el fin de que realice la ejecuciónfinanciera y rinda cuenta por los gastos efectuados.

Para utilizar este Tipo de Operación la Entidad a la cual se entrega el Encargodebe encontrarse dentro del siguiente Grupo:

• Unidad Ejecutora del Gobierno Nacional o Gobierno Regional.• Unidad Ejecutora del Gobierno Nacional o Gobierno Regional.• Unidad Operativa que utilice el SIAF para el registro de sus gastos.• Una Municipalidad en la cual se ha implementado el SIAF.

Así mismo deben existir las siguientes condiciones:

• Una Cuenta Central de Encargo en la Unidad Ejecutora En cargante para elRubro y el Tipo de Recurso al cual se afecta presupuestalmente el gasto.

• Una Cuenta de Reversión de Encargo en la Unidad Encargada para elRubro y el Tipo de Recurso al cual se afecta presupuestalmente el gasto

E – Encargo

De la misma forma que el Tipo de Operación EO, se utiliza paragastos en que se entrega fondos a otra entidad, pudiendo ser estaprivada o pública, en amparo de un contrato o convenio, la cualpuede ser una Unidad Ejecutora, una Unidad Operativa o inclusouna Municipalidad, con el fin de que realice la ejecución financieray rinda cuenta por los gastos efectuados.

Se registra este tipo de Operación en casos de Encargos:Se registra este tipo de Operación en casos de Encargos:

• Ha Entidades que no utilizan el SIAF y• Cuando se entrega recursos a entidades que utilizan el SIAF,pero no se ha aperturado una Cuenta Central de Encargo en laUnidad Ejecutora Encargante o Cuentas de Reversión en laUnidad Encargada.

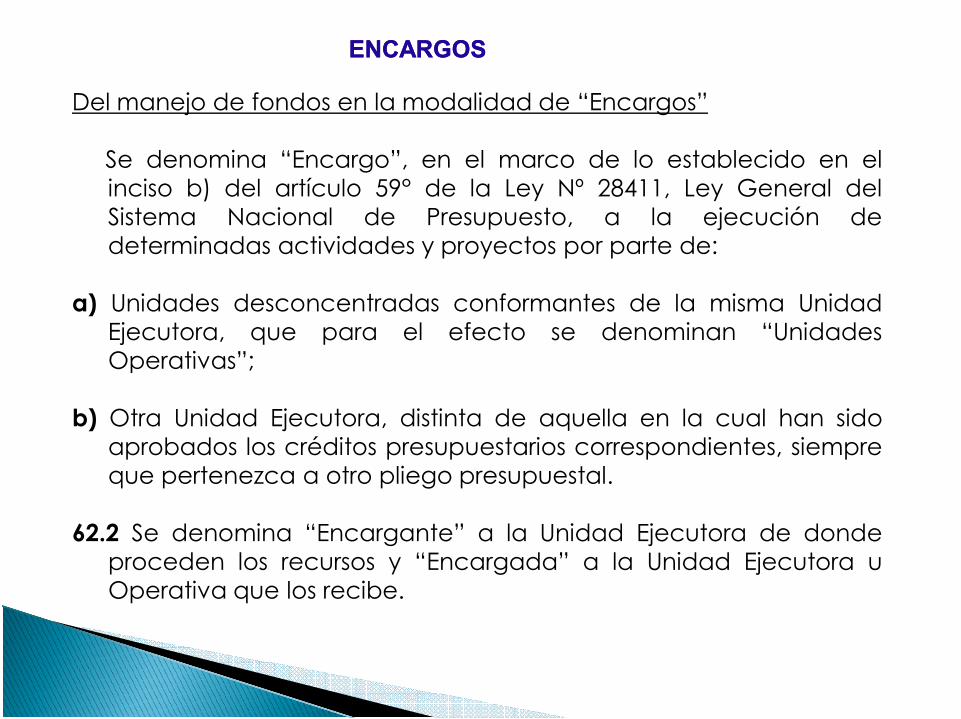

Del manejo de fondos en la modalidad de “Encargos”

Se denomina “Encargo”, en el marco de lo establecido en elinciso b) del artículo 59° de la Ley Nº 28411, Ley General delSistema Nacional de Presupuesto, a la ejecución dedeterminadas actividades y proyectos por parte de:

a) Unidades desconcentradas conformantes de la misma UnidadEjecutora, que para el efecto se denominan “UnidadesOperativas”;

ENCARGOSENCARGOS

Operativas”;

b) Otra Unidad Ejecutora, distinta de aquella en la cual han sidoaprobados los créditos presupuestarios correspondientes, siempreque pertenezca a otro pliego presupuestal.

62.2 Se denomina “Encargante” a la Unidad Ejecutora de dondeproceden los recursos y “Encargada” a la Unidad Ejecutora uOperativa que los recibe.

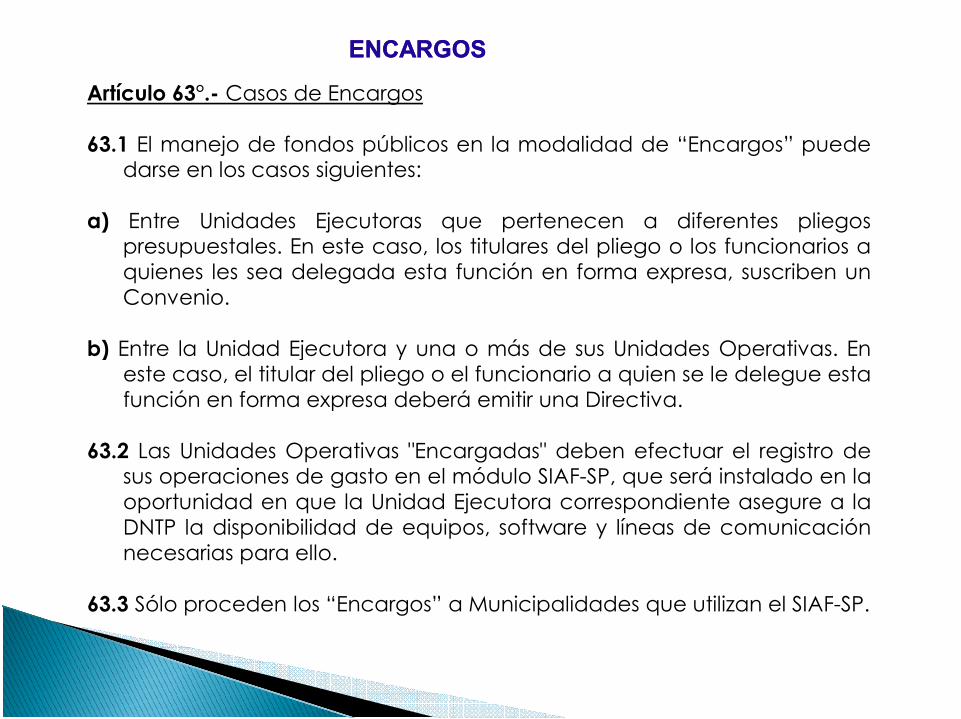

Artículo 63°.- Casos de Encargos

63.1 El manejo de fondos públicos en la modalidad de “Encargos” puededarse en los casos siguientes:

a) Entre Unidades Ejecutoras que pertenecen a diferentes pliegospresupuestales. En este caso, los titulares del pliego o los funcionarios aquienes les sea delegada esta función en forma expresa, suscriben unConvenio.

b) Entre la Unidad Ejecutora y una o más de sus Unidades Operativas. En

ENCARGOSENCARGOS

b) Entre la Unidad Ejecutora y una o más de sus Unidades Operativas. Eneste caso, el titular del pliego o el funcionario a quien se le delegue estafunción en forma expresa deberá emitir una Directiva.

63.2 Las Unidades Operativas "Encargadas" deben efectuar el registro desus operaciones de gasto en el módulo SIAF-SP, que será instalado en laoportunidad en que la Unidad Ejecutora correspondiente asegure a laDNTP la disponibilidad de equipos, software y líneas de comunicaciónnecesarias para ello.

63.3 Sólo proceden los “Encargos” a Municipalidades que utilizan el SIAF-SP.

Principales términos y condiciones de Convenios y Directivas de EncargosLos Convenios y las Directivas a que se refiere el artículo precedente, entre otrostérminos y condiciones que se estimen pertinentes para garantizar la adecuadaejecución de los encargos, deben contemplar lo siguiente:

a) La fuente de financiamiento de los recursos a ser ejecutados en la modalidadde “Encargo”.

b) Los fondos que provengan de la fuente de financiamiento Recursos Ordinarios uotros administrados y procesados a través de la DNTP son manejadosexclusivamente en el Banco de la Nación para cuyo efecto, en el caso de lasUnidades Ejecutoras, la “Encargante” debe solicitar la apertura de una cuenta

ENCARGOSENCARGOS

Unidades Ejecutoras, la “Encargante” debe solicitar la apertura de una cuentacentral de "Encargos" y de la(s) cuenta(s) bancaria(s) de reversión necesarias y, deser pertinente, las cuentas corrientes específicas conforme a lo establecido en lapresente Directiva.

Los encargos otorgados por las Municipalidades se manejan en cuentas corrientesespecíficas a solicitud de la “Encargante”.

c) Las condiciones o requisitos de los actos administrativos propios de la ejecucióndel gasto que es materia del Encargo, en el marco de los procedimientos y plazosestablecidos a través de la normatividad presupuestal y de tesorería vigente.

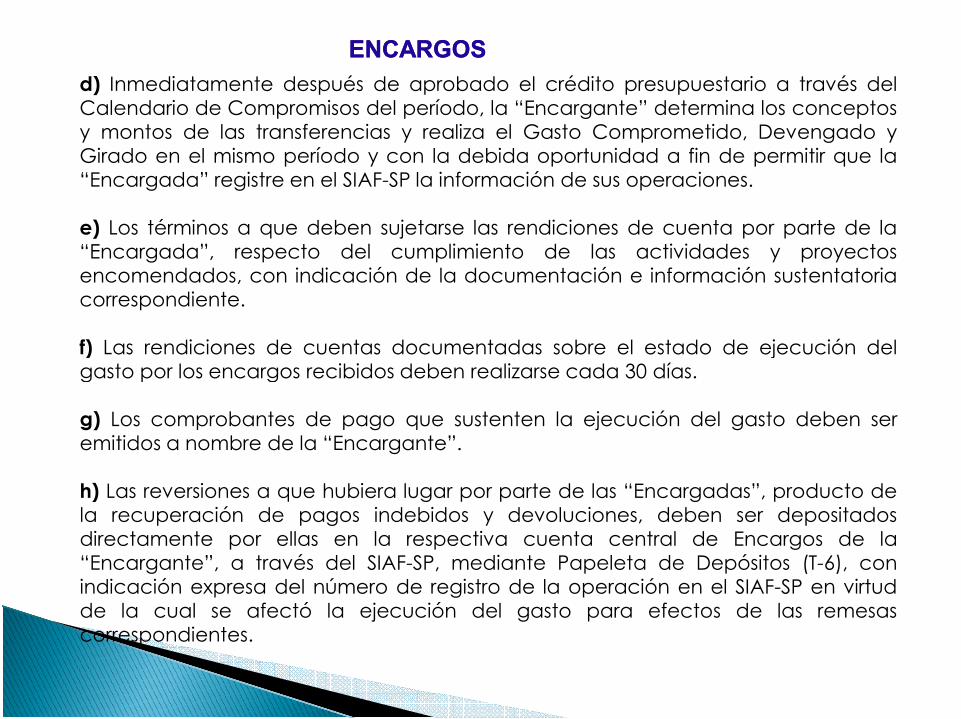

d) Inmediatamente después de aprobado el crédito presupuestario a través delCalendario de Compromisos del período, la “Encargante” determina los conceptosy montos de las transferencias y realiza el Gasto Comprometido, Devengado yGirado en el mismo período y con la debida oportunidad a fin de permitir que la“Encargada” registre en el SIAF-SP la información de sus operaciones.

e) Los términos a que deben sujetarse las rendiciones de cuenta por parte de la“Encargada”, respecto del cumplimiento de las actividades y proyectosencomendados, con indicación de la documentación e información sustentatoriacorrespondiente.

f) Las rendiciones de cuentas documentadas sobre el estado de ejecución delgasto por los encargos recibidos deben realizarse cada 30 días.

ENCARGOSENCARGOS

gasto por los encargos recibidos deben realizarse cada 30 días.

g) Los comprobantes de pago que sustenten la ejecución del gasto deben seremitidos a nombre de la “Encargante”.

h) Las reversiones a que hubiera lugar por parte de las “Encargadas”, producto dela recuperación de pagos indebidos y devoluciones, deben ser depositadosdirectamente por ellas en la respectiva cuenta central de Encargos de la“Encargante”, a través del SIAF-SP, mediante Papeleta de Depósitos (T-6), conindicación expresa del número de registro de la operación en el SIAF-SP en virtudde la cual se afectó la ejecución del gasto para efectos de las remesascorrespondientes.

i) Se prohíbe a las “Encargadas” delegar en otras Unidades Ejecutoras,Unidades Operativas o instituciones, la ejecución de los fondos recibidos enla modalidad de “Encargo”.

j) El incumplimiento de los términos y condiciones establecidos a través dela correspondiente Directiva o Convenio dará lugar a la suspensión de laentrega de nuevas remesas.

La Cuenta central de encargos de la Unidad Ejecutora y cuentas bancariasde reversión de las “Encargadas”.

ENCARGOSENCARGOS

de reversión de las “Encargadas”.

65.1 Las cuentas bancarias de reversión para el manejo de “Encargos”tienen las siguientes características:

a) Bajo ningún concepto reciben abonos, salvo cuando lo disponga laDNTP;

b) Sólo registran cargos por los cheques girados o cartas orden emitida;

c) El giro y pago de cheques se sujeta a las normas del Sistema Nacionalde Tesorería.

65.2 Las operaciones en la cuenta central de la UnidadEjecutora “Encargante” se realizan únicamentemediante Cartas-Orden, siendo responsabilidad delDirector General de Administración o de quien haga susveces y del Tesorero los giros en exceso de lo autorizadoen dichas cuentas centrales.

ENCARGOSENCARGOS

65.3 Los montos no comprometidos en el mes por las"Encargadas" deben ser devueltos por la UnidadEjecutora "Encargante" mediante una Carta-Orden,dentro de los primeros cinco (5) días calendario del messiguiente, a la cuenta bancaria de la cual provienen losfondos materia del Encargo.

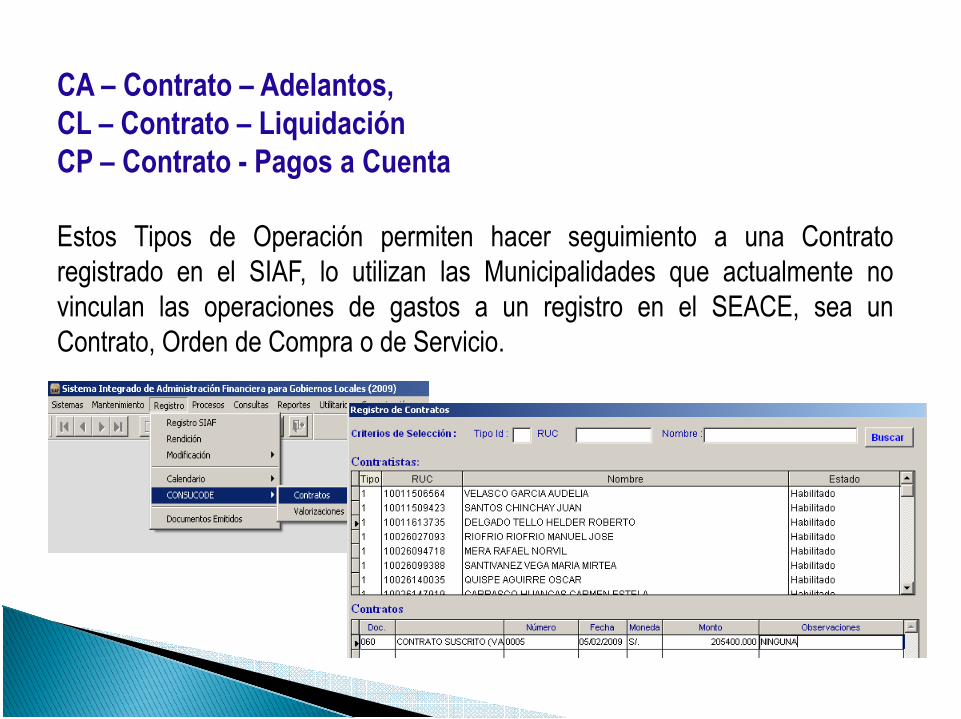

CA – Contrato – Adelantos,

CL – Contrato – Liquidación

CP – Contrato - Pagos a Cuenta

Estos Tipos de Operación permiten hacer seguimiento a una Contrato

registrado en el SIAF, lo utilizan las Municipalidades que actualmente no

vinculan las operaciones de gastos a un registro en el SEACE, sea un

Contrato, Orden de Compra o de Servicio.

� Este Tipo de Operación permite registrarlas Operaciones de Ingresos conafectación presupuestal que perciben lasUnidades Ejecutoras y las Municipalidades.

Gastos e Ingresos sin Afectación Presupuestal

S – Gasto sin Afectación Presupuestal

Se selecciona este Tipo de Operación para registrar lastransacciones de Gastos que tienen las Unidades Ejecutoras y lasMunicipalidades que no afecta al presupuesto, no hay unClasificador de Gastos para estas operaciones por lo que en laTabla de Operaciones se encuentran los códigos.Tabla de Operaciones se encuentran los códigos.

YC – Ingresos sin Afectación Presupuestal

Al igual que el anterior, es para registrar las transacciones deIngresos que tienen las Unidades Ejecutoras y lasMunicipalidades que no afecta al presupuesto, no hay unClasificador de Ingresos para estas operaciones por lo que en laTabla de Operaciones se encuentran los códigos.

Gastos e Ingresos sin Afectación Presupuestal

TC – Transferencias entre Cuentas Bancarias

Este Tipo de Operación permite registrar los traslados de fondosque se realizan de una cuenta bancaria a otra pertenecientes auna misma Unidades Ejecutoras o Municipalidades

YG – Operación Gastos / IngresosYG – Operación Gastos / Ingresos

Se utiliza para operaciones sin afectación presupuestal queinvolucran siempre un ingreso y un gasto como transacciónfinanciera en la Unidad Ejecutora o en la Municipalidad, porejemplo Encargos recibidos financiados con Rubros que no se haaperturado una cuenta central de encargos, devoluciones degastos efectuados en ejercicios anterior que deben serdepositados en la cuenta principal del Tesoro Público.

(YT) INGRESO TRANSFERENCIA

Este Tipo de Operación se crea para registro de transacciones en

las que una Unidad Ejecutora o Municipalidad transfieren parte de

sus ingresos a otra entidad, se registra los clasificadores de

ingresos en los cuales se recaudó y el monto en negativo, el cual

se considera como una rebaja de la recaudación de ingresos

YV – IGV – Rebaja de Ingresos por Pago a SUNAT

Se registra los pagos que se realizan a la SUANT por IGV recaudado a

través de las operaciones de ingresos de las Unidades Ejecutoras y las

Municipalidades, en esta operación se registra los clasificadores de

ingresos en los cuales se recaudó y el monto en negativo, el cual se

considera como una rebaja de la recaudación de ingresos.

Lo utilizan las Unidades Ejecutoras de los Gobiernos Regionalesy Municipalidades para registrar los ingresos de Deuda PúblicaInterna correspondientes a Contratos de Deuda que sonregistrados en el Módulo de Deuda

(PD) PAGO POR DESEMBOLSO

Lo utilizan las Unidades Ejecutoras de los Gobiernos Regionales

y Municipalidades para registrar los pagos de Deuda Pública

Interna correspondientes a Contratos de Deuda que son

registrados en el Módulo de Deuda.

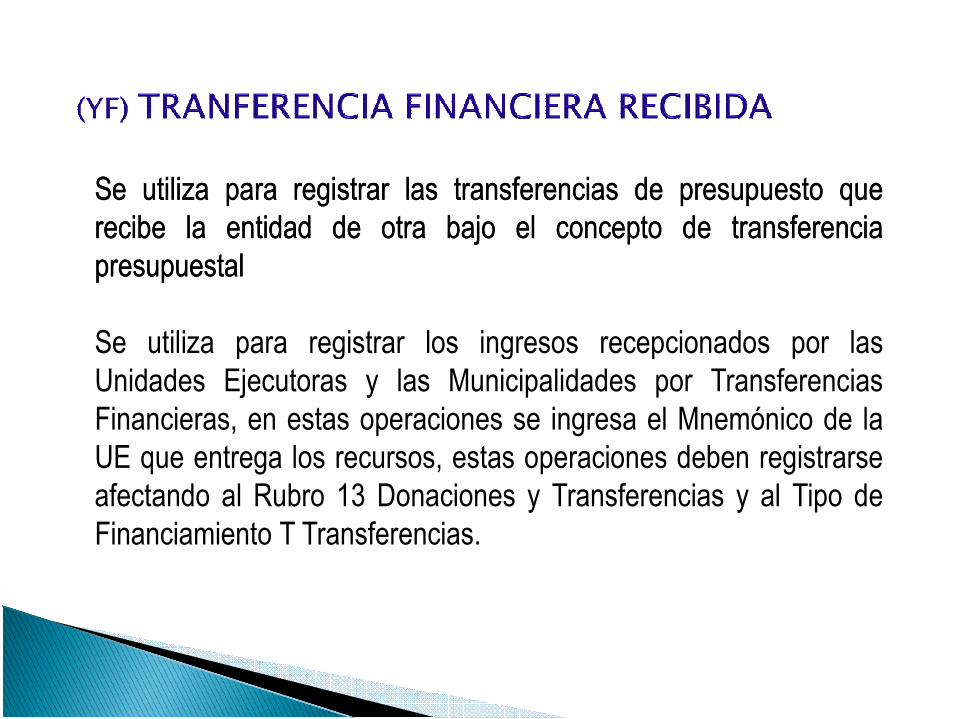

(TF) TRANFERENCIA FINANCIERA OTORGADA

�� Se utiliza para registrar las transferencias de presupuesto que Se utiliza para registrar las transferencias de presupuesto que

realiza la entidad a otra entidad bajo el concepto de transferencia realiza la entidad a otra entidad bajo el concepto de transferencia

presupuestal.presupuestal.

� Se utiliza para el registro de gastos en los que una Unidad

Ejecutora o Municipalidad entrega recursos a otra Unidad Ejecutora Ejecutora o Municipalidad entrega recursos a otra Unidad Ejecutora

o Municipalidad los cuales son ingresados en el presupuesto de la

Entidad receptora la cual no tiene que hacer una rendición de

cuentas por la utilización de los fondos, en estas operaciones se

ingresa el Mnemónico de la UE que recepciona los recursos.

SeSe utilizautiliza parapara registrarregistrar laslas transferenciastransferencias dede presupuestopresupuesto queque

reciberecibe lala entidadentidad dede otraotra bajobajo elel conceptoconcepto dede transferenciatransferencia

presupuestalpresupuestal

Se utiliza para registrar los ingresos recepcionados por lasSe utiliza para registrar los ingresos recepcionados por las

Unidades Ejecutoras y las Municipalidades por Transferencias

Financieras, en estas operaciones se ingresa el Mnemónico de la

UE que entrega los recursos, estas operaciones deben registrarse

afectando al Rubro 13 Donaciones y Transferencias y al Tipo de

Financiamiento T Transferencias.

1

Sistema Integrado de Administración Financiera para los Gobiernos Locales (SIAF-GL)1

I. FILOSOFIA Y MODULOS DEL SISTEMA.

El SIAF-GL es una herramienta para ordenar la gestión administrativa de los Gobiernos Locales, simplificar sus tareas en este ámbito y reducir los reportes que elaboraban así como el tiempo dedicado a la conciliación. El Sistema recoge la normatividad vigente de cada uno de los Órganos Rectores y de Control y promueve las buenas prácticas, el orden en el uso de recursos públicos, la rendición de cuentas y la transparencia. El SIAF-GL cuenta con los siguientes Módulos: ! Presupuestario (Formulación, Modificaciones, Asignación Mensual); ! Ejecución Presupuestal – Tesorería (Administrativo); ! Contabilización de Operaciones y Elaboración de los EE.FF para la Cuenta de la República2 y ! Rentas - Catastro3

El Módulo de Ejecución Presupuestal – Tesorería (Administrativo), está organizado en 2 partes, ! Registro Administrativo Fases del gasto ( Compromiso, Devengado, Girado y Pagado ) y del

Ingreso ( Determinado y Recaudado ) ! Registro Contable (contabilización de las Fases así como registro de Notas de Contabilidad)

para la obtención de los Estados Presupuestarios y Financieros de acuerdo a los Instructivos Nºs 6 y 7 de la Contaduría Pública de la Nación (DNCP)

II. AMBITOS DEL SISTEMA.

Podemos decir que el Sistema tiene 3 ámbitos claramente definidos, a saber: II.1 REGISTRO UNICO.

El concepto de Registro Único está relacionado con la simplificación del registro de los GLs de todas sus operaciones de gastos e ingresos y el envío de información a los Órganos Rectores:

# Dirección Nacional de Presupuesto Público (DNPP), # Dirección Nacional de Tesoro Público (DNTP), # Dirección Nacional de Contabilidad Pública (DNCP); y # Dirección Nacional de Endeudamiento Público (DNEP)

II.2 GESTION DE PAGADURIA. Los GLs sólo pueden registrar sus Girados en el Módulo SIAF-GL cuando la fase Devengado

aparece aprobada, en el caso de las operaciones financiadas con Recursos Ordinarios, la 1 La reproducción total o parcial de este documento está permitida, siempre que se haga de manera exacta, se mencione la fuente y no se utilice para fines comerciales 2 A diferencia de otros sistemas, la contabilización no está completamente automatizada. Esto, que podría ser una desventaja, ha facilitado la implantación pues el Contador participa en el proceso. 3Incluye una ficha Catastral que consta de los siguientes formatos: Ficha Individual, Ficha Actividades Económicas, Ficha Condominio, Ficha Bienes Comunes.

2

DNTP emite las Autorizaciones de Pago en base a estos girados las que son transmitidas al Banco de la Nación (BN), cuyas oficinas a nivel nacional pagan sólo aquellos Cheques o Cartas Órdenes cargadas en su Sistema, afectando recién en ese momento la Cuenta Principal del Tesoro Público. Ver Diagrama N1.

II.3 INTEGRACION.

La información registrada en cada módulo es compartida por uno o más de los otros módulos. Así, el denominado Registro Administrativo (i.e. datos de una operación de compra de un bien o un ingreso por impuesto predial) está inmediatamente a disposición del área Contable para proceder a su contabilización, que relaciona Clasificadores Presupuestarios de Gasto con el Plan Contable. El área Contable no puede modificar los Registros Administrativos. Igual ocurre con el resumen de Caja del Módulo de Recaudación que genera un resumen de ingresos en el Registro Administrativo incluyendo fecha del mismo y los campos del banco y fecha de depósito de lo recaudado.

III. IMPLANTACION DEL SISTEMA.

III.1 OBJETIVOS DEL PROCESO DE IMPLANTACION.

Implantar un sistema o módulo, desde el punto de vista de Proyecto SIAF, significa contar con una versión de Sistema instalada en la institución (en este caso un Gobierno Local), personal capacitado y en uso a satisfacción del mismo. Esto supone varias fases y participación de consultores con diferentes capacidades: Diseño y Desarrollo del Sistema, Control de Calidad, Residentes y Soporte Técnico (incluyendo Mesa de Atención). Este proceso de implantación supone la realización de las siguientes actividades:

1. Capacitación al personal administrativo en temas referidos a manejo presupuestal,

contabilidad, tesorería y normatividad en procesos de compras y adquisiciones del Estado, entre otros; a fin de garantizar la calidad de registro SIAF.

2. Redefinición de procedimientos básicos del Municipio como la Asignación Presupuestal

Mensual. 3. Calendario mensual en base a un Comité de Caja, estableciendo topes de gasto de

acuerdo a previsión real de ingresos.

4. Proceso crítico de migración de datos de Rentas del sistema actual al Módulo de Recaudación SIAF – GL.

5. Mesa de atención en la Sede (uso de línea 0800) para absolver consultas.

6. Apoyo de Control de Calidad in situ.

7. Soporte Técnico para atender a los GL en la operación del Sistema.

3

III.2 PROCESO DE IMPLANTACION DEL SIAF-GL.

En los 3 últimos años se ha venido trabajando con todos los municipios:

1. A partir de mayo del 2003 el proceso de implantación se concentró en el uso del Módulo de Formulación Presupuestal del SIAF-GL, para que todos los Gobiernos Locales (GLs) estuviesen en capacidad de formular su presupuesto4.

2. La cobertura ha ido creciendo desde 1,776 GLs en el 2004 hasta 1,827 GLs para el 2005 y 1,829 para el 2006, esto es 100% de cobertura. Más allá que el uso del Sistema, lo importante ha sido capacitar al personal de los GLs en el uso de la metodología y el proceso de Formulación de su Presupuesto, que es muy similar al utilizado por las Unidades Ejecutoras de los Gobiernos Nacional y Regional. En ésta y otras tareas ha jugado un rol fundamental la presencia de los técnicos Residentes por cada zona geográfica de trabajo (actualmente son 72), acompañando a los funcionarios municipales en todo el proceso de implantación y reforzando el esquema de orientación al Usuario del Proyecto.

3. Durante el año 2004 se logró equipar a los entonces 1829 GLs (un grupo de 320 no cuentan

con electricidad y operan en locales alternos) con un set básico (PC5, impresora, MODEM, software de comunicaciones, SIAF-GL y otras licencias de Sistema Operativo y Suite de Oficina). El contrato con el proveedor incluye mantenimiento preventivo y correctivo por 3 años. En algunos casos (aislamiento, falta de energía y conectividad), estos equipos se han instalado en locales alternos.

4. En junio del 2005 se oficializó el uso del módulo crítico que permite el Registro de Gastos e Ingresos y Contabilización. Esto, a partir de la Directiva Nº 013-2005-EF/77.15 “Directiva de Tesorería para Gobiernos Locales correspondiente al Año Fiscal 2005”, que oficializa el uso del SIAF-GL para el registro de los Gastos e Ingresos de 606 municipios incluyendo un “candado” (no se paga si no se registra) para las operaciones de la Fuente de Financiamiento (FF) de Recursos Ordinarios6. Para esta FF, se opera con sub-cuentas (con abonos virtuales, no depósitos de efectivo). Se sigue manejando el esquema de Transferencias para las Fuentes de Financiamiento más importantes; tales como Canon, FONCOMUN. En el periodo junio-diciembre del 2005 se logró un buen avance de registro por estos 606 GLs. El 100% de las operaciones de la FF Recursos Ordinarios han sido registradas oportunamente, sin afectar a un solo municipio en los Programas Vaso de Leche, Víctimas de Terrorismo o de los otros conceptos.

4 La Dirección Nacional del Presupuesto Público, publica todos los años (desde el 2003) Directivas para

que los GLs utilicen el Módulo de Formulación Presupuestal del SIAF-GL para registrar y transmitir sus presupuestos.

5 El contrato con el proveedor incluye mantenimiento preventivo y correctivo por 3 años. 6 Incluye básicamente Programas Sociales como Vaso de Leche, Provías Rural, PRONAA - Comedores, Alimentos por Trabajo, Hogares y Albergues, PRONAA - Otras Acciones Nutricionales y Asistencia Solidaria, FONCODES, Víctimas del Terrorismo e Imp. Derogados – D. Leg. Nº 622, D.L. 25702 y 25988).

4

Estos 606 GLs también avanzaron con parte del registro de las demás FF (8 adicionales). Un grupo de 226 GLs de este grupo de 606 han presentado su Cierre Contable del 2005 (Estados Financieros, Presupuestales y Anexos) a la Dirección Nacional de Contabilidad Pública, a través del Sistema. Para lograr este significativo logro, el municipio tuvo que registrar en el Sistema todas sus operaciones de Gasto e Ingresos del año 2005 para todas las Fuentes de Financiamiento.

5. En el 2006 la DNTP ha emitido la Directiva Nº 002-2006-EF/77.15 15 “Directiva de

Tesorería para Gobiernos Locales correspondiente al Año Fiscal 2006”, incluyendo otros 133 GLs, pasando a 739 los GLs que están utilizando este módulo.

Estos 739 GLs (que representan el 80% del presupuesto de todos los municipios) vienen registrando sus operaciones del 2006 en el Sistema, mostrando un nivel creciente de cobertura. Aquellos municipios que están operando en línea (están realizando el registro de cada operación en el Sistema conforme se cumple cada fase administrativa), pueden verificar el aporte del Sistema como una herramienta que contribuye al orden y su gestión administrativa-financiera. Igualmente la DNTP ha extendido el uso de subcuentas para la FF 00, para todos los 1831 municipios.

6. Si bien el SIAF-GL mantiene la filosofía y cuerpo principal del SIAF-SP, toma en cuenta el carácter autónomo de los GLs, incorporando funcionalidades tales como:

o Mayor flexibilidad para que realicen sus Modificaciones Presupuestales; o El Calendario es preparado por cada GL (nuevamente mayor flexibilidad para modificar

y trasladar montos de un mes a otro dentro de un trimestre). Se ha sugerido la conformación de un Comité de Caja, estableciendo topes de gasto para cada mes, basado en montos reales que dispone el municipio ya sea de transferencias del MEF (montos se reciben a través del Sistema) como los Recursos Propios, evitando emitir obligaciones que no se pueden atender; y

o Aprobación automática de la DNTP a sus Girados para la Fuente de Recursos Ordinarios de Tesoro Público.

7. El SIAF-GL incluye el Módulo de Rentas-Catastro, orientado a incrementar los ingresos

propios. Al respecto, se ha desarrollado una Metodología para estandarizar el uso de Códigos (de Predios y de Propietarios) y conceptos. Se viene trabajando con 28 Municipios Provinciales. Otros Municipios (Ferreñafe y Cerro de Pasco, Puno, Belén) vienen aplicando con sus propios recursos esta Metodología verificándose a la fecha una recuperación de la inversión en términos de incremento de la recaudación.

IV. ASPECTOS NORMATIVOS.

1. A partir del 29 mayo de 2003, con la Ley 27978 “...que autoriza un Crédito Suplementario en el

Presupuesto a favor del Ministerio de Economía y Finanzas proveniente de Operación de Endeudamiento externo con la Corporación Andina de Fomento – CAF destinada a financiar el Proyecto Sistema integrado de Administración Financiera para Gobiernos Locales”, se inicia el proceso de implantación y puesta en marcha del SIAF-GL en todos los Gobiernos Locales.

2. El 28 de Noviembre de 2003 se publicó en el Diario Oficial El Peruano la Ley N° 28112, “Ley

Marco de la Administración Financiera del Sector Público”, que en su Artículo 2 señala que los Gobiernos Locales y sus respectivas entidades descentralizadas están sujetos al cumplimiento

5

de dicha Ley y de las leyes, normas y directivas de los sistemas confortantes de la Administración Financiera del Sector Público.

3. Con fecha 19 de marzo de 2005, la Dirección Nacional de Tesoro Público (DNTP) publicó la

Directiva Nº 013-2005-EF/77.15 “Directiva de Tesorería para Gobiernos Locales correspondiente al Año Fiscal 2005”, que oficializa el uso del SIAF-GL para el registro de los Gastos e Ingresos de 606 municipios.

4. Con fecha 4 de febrero de 2006, la Dirección Nacional de Tesoro Público (DNTP) publicó la

Directiva Nº 002-2006-EF/77.15 15 “Directiva de Tesorería para Gobiernos Locales correspondiente al Año Fiscal 2006”, que oficializa el uso del SIAF-GL para el registro de los Gastos e Ingresos de 133 municipios adicionales a los seleccionados en el 2005.

5. Con fecha 18 de Marzo de 2006 el Ministerio de Economía y Finanzas, con Resolución

Ministerial Nº155-2006-EF/77, establece las precisiones para la Utilización de Saldo de Balance en la Fuente Recursos Ordinarios para Gobiernos Locales.

6. Con fecha 22 de Marzo de 2006 la Dirección Nacional de Tesoro Publico (DNTP), publicó la

“Ley General del Sistema Nacional de Tesorería” aprobada con la Ley Nº 28693 en el cual se establecen las Normas Generales de Tesorería.

7. Con fecha 11 de Mayo de 2006 la Dirección Nacional de Tesoro Público (DNTP), emitió el

Comunicado Oficial Nº002-2006–EF/77.15 en el cual se establecen fechas límites para regularizar el proceso de Registro 2006 en el SIAF.

8. Con fecha 10 de Junio de 2006 la Dirección Nacional de Tesoro Público (DNTP), emitió el

Comunicado Oficial Nº003-2006–EF/77.15 sobre la extensión de Plazos para el Registro del Compromiso de acuerdo a solicitud de la Municipalidad.

V. REGISTRO SIAF.

V.1 REGISTRO ADMINISTRATIVO – OPERACION DE GASTO.

1. Cada mes los Gobiernos Locales generarán en el SIAF-GL, su Calendario de Compromisos

que establece los topes máximos de gasto de dicho mes, para la combinación de Genérica de Gasto, Función Programa y Fuente de Financiamiento.

2. Los GLs registran en el SIAF-GL sus operaciones (expedientes) del Ciclo de Gasto, cada

una de las cuales incluye las fases de Compromiso, Devengado, Girado y Pagado.

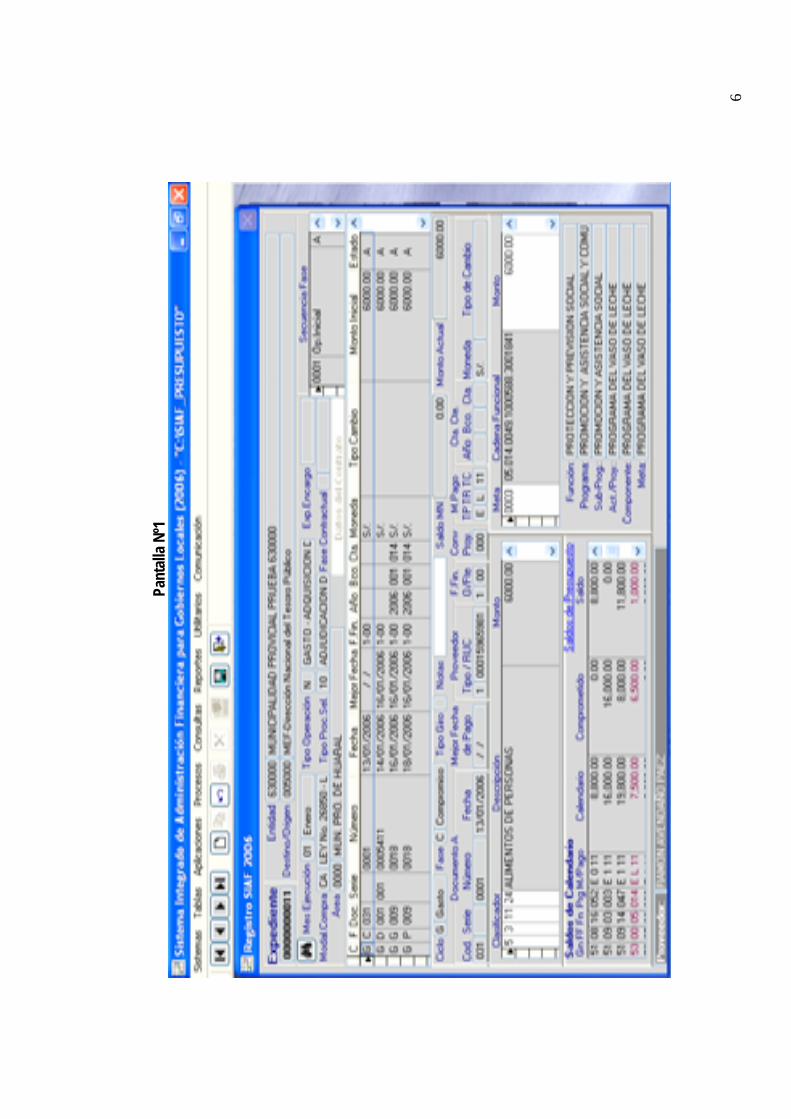

2.1. El registro del Compromiso. Se selecciona el mes de ejecución (mostrando el Sistema en la parte inferior izquierda de la pantalla) implica el uso de un(os) Clasificador(es) de Gastos a nivel de Específica, una(s) Fuente(s) de Financiamiento y la(s) Meta(s) correspondiente(s) asociada(s) a ese gasto. El Sistema verificará si esa operación está acorde al Calendario aplicando el criterio de techo presupuestal. El Municipio sólo puede comprometer dentro del mes de vigencia del Calendario. Ver Pantalla Nº1

6

Pant

alla N

º1

7

2.2. El registro del Devengado está asociado a la verificación del cumplimiento de la obligación

por parte del proveedor, esto es la entrega del bien o prestación del servicio. Esta fase requiere un Compromiso previo que a su vez establece techos y otros criterios. El Devengado puede darse en el mismo mes o en otro posterior al registro del Compromiso (dentro del mismo ejercicio presupuestal). Ver Pantalla Nº2.

Pantalla Nº2

2.3. El registro del Girado requiere un Devengado previo, se puede proceder a extinguir, parcial o totalmente, la obligaciones contraídas, hasta por el monto del devengado. El Girado puede darse en el mismo mes o en otro posterior al registro del Devengado. Ver Pantalla Nº3.

Pantalla Nº3

8

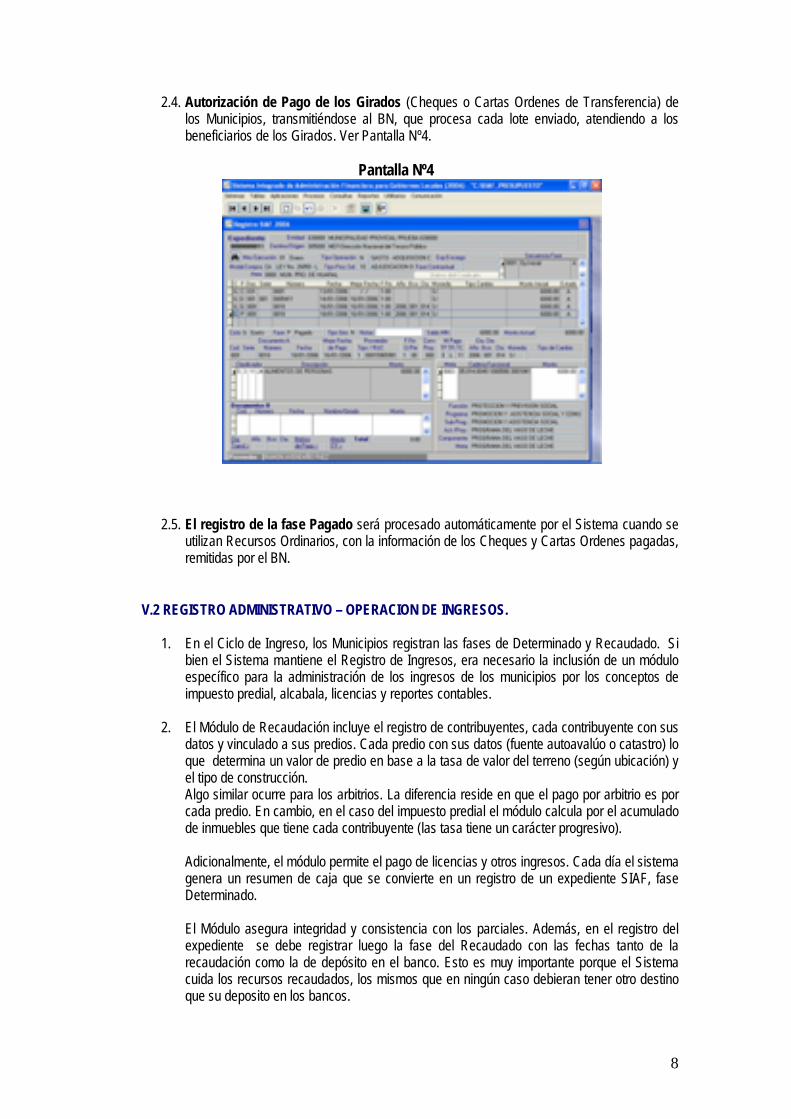

2.4. Autorización de Pago de los Girados (Cheques o Cartas Ordenes de Transferencia) de los Municipios, transmitiéndose al BN, que procesa cada lote enviado, atendiendo a los beneficiarios de los Girados. Ver Pantalla Nº4.

Pantalla Nº4

2.5. El registro de la fase Pagado será procesado automáticamente por el Sistema cuando se utilizan Recursos Ordinarios, con la información de los Cheques y Cartas Ordenes pagadas, remitidas por el BN.

V.2 REGISTRO ADMINISTRATIVO – OPERACION DE INGRESOS.

1. En el Ciclo de Ingreso, los Municipios registran las fases de Determinado y Recaudado. Si bien el Sistema mantiene el Registro de Ingresos, era necesario la inclusión de un módulo específico para la administración de los ingresos de los municipios por los conceptos de impuesto predial, alcabala, licencias y reportes contables.

2. El Módulo de Recaudación incluye el registro de contribuyentes, cada contribuyente con sus

datos y vinculado a sus predios. Cada predio con sus datos (fuente autoavalúo o catastro) lo que determina un valor de predio en base a la tasa de valor del terreno (según ubicación) y el tipo de construcción. Algo similar ocurre para los arbitrios. La diferencia reside en que el pago por arbitrio es por cada predio. En cambio, en el caso del impuesto predial el módulo calcula por el acumulado de inmuebles que tiene cada contribuyente (las tasa tiene un carácter progresivo).

Adicionalmente, el módulo permite el pago de licencias y otros ingresos. Cada día el sistema genera un resumen de caja que se convierte en un registro de un expediente SIAF, fase Determinado. El Módulo asegura integridad y consistencia con los parciales. Además, en el registro del expediente se debe registrar luego la fase del Recaudado con las fechas tanto de la recaudación como la de depósito en el banco. Esto es muy importante porque el Sistema cuida los recursos recaudados, los mismos que en ningún caso debieran tener otro destino que su deposito en los bancos.

9

El Módulo de Catastro incluye una metodología uniforme para el registro de información (fichas catastrales).

V.3 REGISTRO CONTABLE.

Las operaciones de gastos, ingresos y otras (complementarias), son contabilizadas utilizando la Tabla de Operaciones (TO SIAF), matriz que relaciona los Clasificadores Presupuestales con las Cuentas del Nuevo Plan Contable Gubernamental. El Módulo Contable, permite la obtención de los Estados Financieros y Presupuestarios exigidos por el Ente Rector, la Dirección Nacional de Contaduría Pública (DNCP), en el marco de la elaboración de la Cuenta General de la República.

VI. OTROS PRODUCTOS DEL PROYECTO. ! Base de Datos con información oportuna, confiable y cobertura adecuada. ! Monitoreo de la Ejecución del Presupuesto. ! Esquema de Contingencia para todos los GL que garantice intangibilidad y continuidad del

Sistema. ! Transparencia en la gestión: sistema auditable que permite rendición de cuentas a vecinos.

VII. VENTAJAS DE LA BASE DE DATOS DE GOBIERNOS LOCALES. Ver Diagrama Nº2

La Base de Datos de información de los Gobiernos Locales:

! Proporciona a los Órganos Rectores información oportuna y consistente. ! Permite obtener reportes consistentes de Estados Presupuestales, Financieros y anexos para la

elaboración de la Cuenta General de la República. ! Permite un seguimiento de la ejecución presupuestaria en sus diferentes fases. ! Proporciona una visión global y permanente de la disponibilidad de los recursos financieros de

los Gobiernos Locales. ! Proporcionará a la ciudadanía información sobre los gastos de los Gobiernos Locales.

10

VIII. FLUJO DE INFORMACION.

Diagrama N° 1: Flujo de Procesos del SIAF-GL

AtiendeCheques y

Cartas Ordena nivel

Nacional(1,2)

PresupuestoMensual:

-Vaso de Leche-Prog. Sociales

CND-Canon

-Foncomun-Aduana

FormulaPresupuesto

Anual/Mensual

Presupuesto Total

Registro MòduloAdministrativo

GASTOS

Compromiso

Devengado

Girado

INGRESOS

Determinado

Recaudado

_ Predial_Arbitrios

Calendario Mensual

MUNICIPIO MEF/CND BN CPN

Recibe Pagado

Conciliacion

Contabiliza Operaciones enbase al registro administrativo

(Tabla de Operaciones)

Elaboraciòn de EstadosFinancieros

- Cuenta General de laRepublica

- Organo Rector(TO)-Tratamiento Contable

Estados y AnexosFinancieros Ajustados

CREDITOPUBLICO

Registro dela DeudaPublica

ASUNTOSECONOMICOS

Transferenciade Programas

Sociales

CENTRO DECONTINGENCIA

Base de datosde Municipios

1. Luego abono en cuenta a proveedores y servidores 2. Luego otros bancos

Diagrama N° 2: SIAF – Flujo de Información

MEF CPN

BASE DE DATOSCentro de Contingencia

BASE DE DATOS(Centro de Contingencia)

BN GOBIERNO

LOCAL

Evaluación

Reportes PresupuestalesTesorería Contables

CompromisosDevengadosGiradosIngresos (Recaudación)

Plan ContableTabla de Operaciones

Estados y AnexosFinancieros

Presupuesto Vaso de Leche FONCOMUN

Cheques/CartasOrdenes

SUNARP

Registro de Predios

TESORO PUBLICO

Registro de deuda

CREDITO PUBLICO

Transferencias RO Autorizaciones

DGAES