situaciÓn y perspectivas del sector avÍcola de puesta...

TRANSCRIPT

miércoles, 21 de noviembre de 2018

1

Prof. Dr. y Dr. Carlos Buxadé CarbóCatedrático ‐ Prof. Emérito ‐ U.P.MSocio – Presidente de EUROGANADERIA s.l.Socio ‐ Presidente CABUCA S.A.Asesor Boletín Agro‐ GanaderoAsesor Jomadas TOP GANAsesor y consultor internacionalwww.carlosbuxade.com

Lorca, 6 de noviembre 2018

SITUACIÓN Y PERSPECTIVASDEL SECTOR AVÍCOLA DE

PUESTA EN ESPAÑA

miércoles, 21 de noviembre de 2018

2

Índice de la intervención

0. Introducción

1. Base estructural

2. Producciones y su evolución

3. El comercio

4. Nivel de autoabastecimiento

5. Primeras conclusiones

6. Segundas conclusiones

7. Terceras conclusiones

8. Reflexión final

miércoles, 21 de noviembre de 2018

3

0. Introducción

En este mundo no es el más fuerte, ni elmás inteligente el que sobrevive.

Sobrevive aquel que es capaz de adaptarse a los cambios.

Charles Darwin,( 1809 – 1882)

miércoles, 21 de noviembre de 2018

4

0. Introducción

LA MENTE HUMANA SE ASEMEJA A UN PARACÍDAS; SÓLO

TRABAJA SI ESTÁ ABIERTA.

miércoles, 21 de noviembre de 2018

5

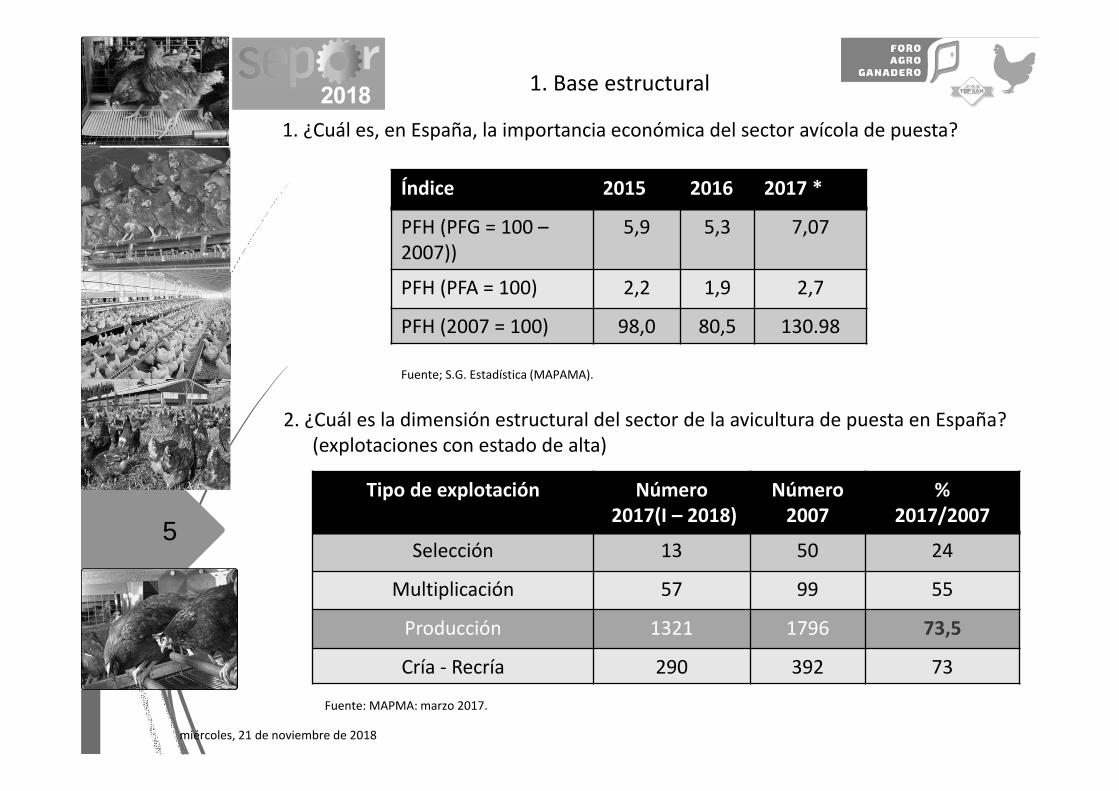

1. Base estructural

1. ¿Cuál es, en España, la importancia económica del sector avícola de puesta?

Índice 2015 2016 2017 *

PFH (PFG = 100 –2007))

5,9 5,3 7,07

PFH (PFA = 100) 2,2 1,9 2,7

PFH (2007 = 100) 98,0 80,5 130.98

2. ¿Cuál es la dimensión estructural del sector de la avicultura de puesta en España?(explotaciones con estado de alta)

Tipo de explotación Número2017(I – 2018)

Número 2007

%2017/2007

Selección 13 50 24

Multiplicación 57 99 55

Producción 1321 1796 73,5

Cría ‐ Recría 290 392 73

Fuente: MAPMA: marzo 2017.

Fuente; S.G. Estadística (MAPAMA).

miércoles, 21 de noviembre de 2018

6

3. ¿Cuál es la dimensión estructural total de la base animal (gallinas ponedoras en el sector de la avicultura de puesta en España y su evolución?

42

43

44

45

46

47

48

49

50

51

52

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017(Bux)

2018(Bux)

50,550

50,651,1

49,5

43,5

44,7

46,5

47,9 48,1

49,5

51,5

Año (millones)

Estimación CENSOS TOTALES

1. Base estructural

*algunos avicultores, al pasar de producir huevo 3 a huevo 2 aumenta su parque entre un 10 y un 20 por 100.Al no mudar gallinas las producciones por plaza/año aumentan (100 semanas – 500 huevos).

Año 2003 = 52.433.000 gallinas

miércoles, 21 de noviembre de 2018

7

1. Base estructural

4. Sistema de alojamiento (sobre total base animal)

Sistema alojamiento

2007 2016 2017 Dic. 2018 (Bux)

Jaula 90,6 92,8 88 75

Suelo 1,6 2,6 6 12

Campera 1,7 4,0 5 6,0

Ecológico 0,2 0,6 1 2,0

Alternativo 3,5 7,2 12 25

Fuente: MAPAMA

miércoles, 21 de noviembre de 2018

8

1. Base estructural

5. Sistema de alojamientos alternativos (sobre total base animal) Estados U.E. – 28

Estimaciones 2017/18

99,1

93,1

87,7

82

80,4

63

60,7

45,8

40

12

0 20 40 60 80 100

Austria

Alemania

Suecia

Holanda

Dinamarca

R.Unido

Bélgica

Irlanda

Finlandia

España %/total

(%) censo de estos Estados/censo total U.E. ≈ 66 por 100

(%) aves en alternativo U.E./ censo total ≈ 49,5 por 100

Fuentes; U.E – MAPAMA – modificados.

*Qué nadie olvide el nivel de problemas de índole sanitariaestá empezando, poco a poco, a surgir, a medio plazo, en algunasexplotaciones sujetas a modelos alternativos de producción.

X media = 47%

miércoles, 21 de noviembre de 2018

9

2. Producciones y su evolución

En España

10911075

1098 11111082

950 952

10411065

1160

1200

1250

900

950

1000

1050

1100

1150

1200

1250

1300

millones de docenas

miércoles, 21 de noviembre de 2018

10

2. Producciones y su evolución

Producción = 11.250.000 docenas8.200.000 toneladas

miércoles, 21 de noviembre de 2018

11

2. Producciones y su evolución

Importancia porcentual de la producción española frente a la de laUnión Europea a 28

14

12,2

13,6

12,5

12,912,6

10,9 10,8

10,3

10

10,5

11

11,5

12

12,5

13

13,5

14

14,5

1986 1992 2006 2008 2010 2012 2014 2016 2017

%E/U.E.- 28

miércoles, 21 de noviembre de 2018

12

3. El comercio

Unión Europea.000 toneladas equivalente huevo coeficiente GATT

31427 21631 28119 21945 21.720

304778324941

377884

337956

296.925

273351

303310349765

316011

275205

0

50000

100000

150000

200000

250000

300000

350000

400000

2013 2014 2015 2016 2017

Importaciones Exportaciones Dif. E ‐ I

La Unión Europea es estructuralmente altamente excedentaria.

No obnubilarse con aquellas ventas al exterior de 2 €/KG.

miércoles, 21 de noviembre de 2018

13

3. El comercio

Unión Europea.000 toneladas equivalente huevo coeficiente GATT

La Unión Europea es estructuralmente altamente excedentaria.

miércoles, 21 de noviembre de 2018

14

3. El comercio

Unión Europea (.000 toneladas equivalente huevo coeficiente GATT)Año 2017

miércoles, 21 de noviembre de 2018

15

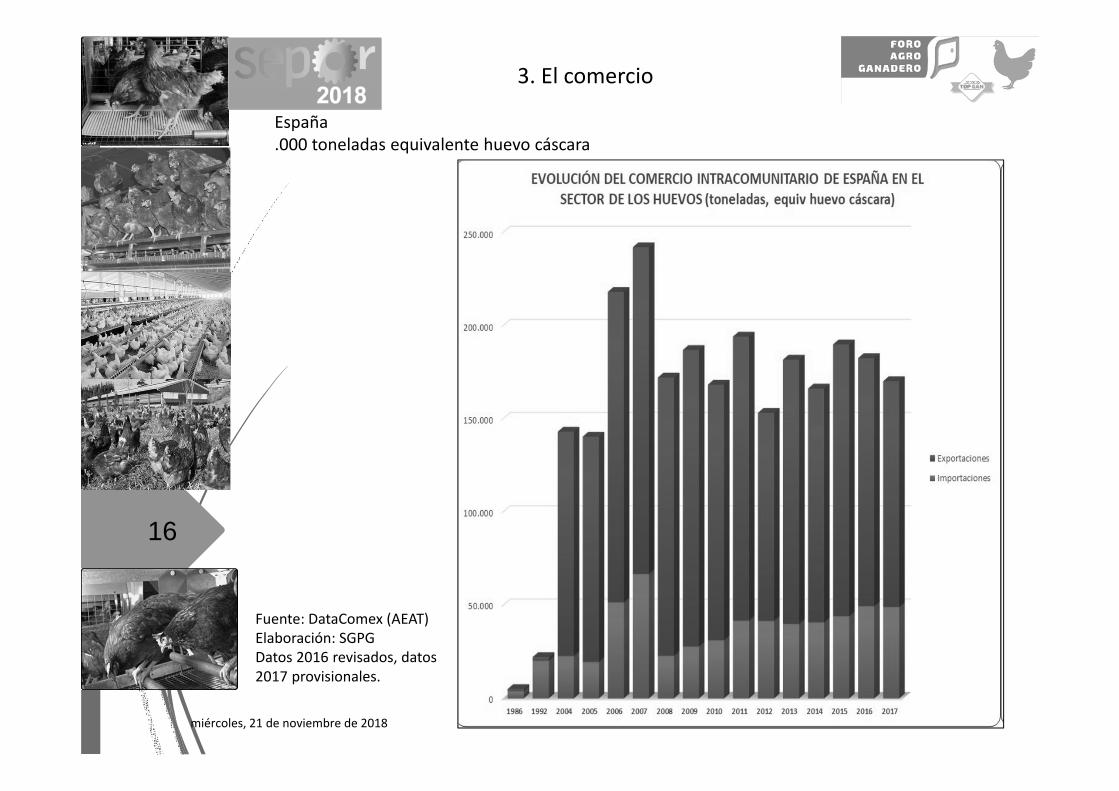

3. El comercio

España‐ año 2017 (.000 toneladas equivalente huevo cáscara)

49

0

121

22,5

72

22

0

20

40

60

80

100

120

140

U.E. ‐ 28 3º Países

Importaciones exportaciones Diferencioa E‐ I

Diferencia global E – I = 99.061 toneladas

España es altamente excedentaria desde una perspectiva estructural.

Exportaciones

miércoles, 21 de noviembre de 2018

16

3. El comercio

España.000 toneladas equivalente huevo cáscara

Fuente: DataComex (AEAT) Elaboración: SGPG Datos 2016 revisados, datos2017 provisionales.

miércoles, 21 de noviembre de 2018

17

3. El comercio

España (.000 toneladas equivalente huevo cáscara)

Fuente: DataComex (AEAT) Elaboración: SGPG Datos 2016 revisados, datos2017 provisionales.

miércoles, 21 de noviembre de 2018

18

3. El comercio

España (.000 toneladas equivalente huevo cáscara)

España es altamente excedentaria desde una perspectiva estructural.

miércoles, 21 de noviembre de 2018

19

3. El comercio

España (.000 toneladas equivalente huevo cáscara)

España es altamente excedentaria desde una perspectiva estructural.

Fuente: DataComex (AEAT) Elaboración: SGPG Datos 2016 revisados, datos2017 provisionales.

miércoles, 21 de noviembre de 2018

20

3. El comercio

España (.000 toneladas equivalente huevo cáscara)

miércoles, 21 de noviembre de 2018

21

3. El comercio

España (.000 toneladas equivalente huevo cáscara)

miércoles, 21 de noviembre de 2018

22

4. Nivel de autoabastecimiento

España y U.E. – 28 ‐ Nivel de autoabastecimiento

99,897,5

113,7114,7

117,9

115,4116,4

114,3

111,3

114

90

95

100

105

110

115

120

1986 1992 2005 2007 2009 2011 2013 2016 2017 2018(Bux)

%España % U.E. - 28

España es altamente excedentaria desde una perspectiva estructural.

*No hay que olvidar, además de todo lo dicho, el descenso real delconsumo neto en Kg/cápita/año (no en unidades; pasado del XL a L y M).

miércoles, 21 de noviembre de 2018

23

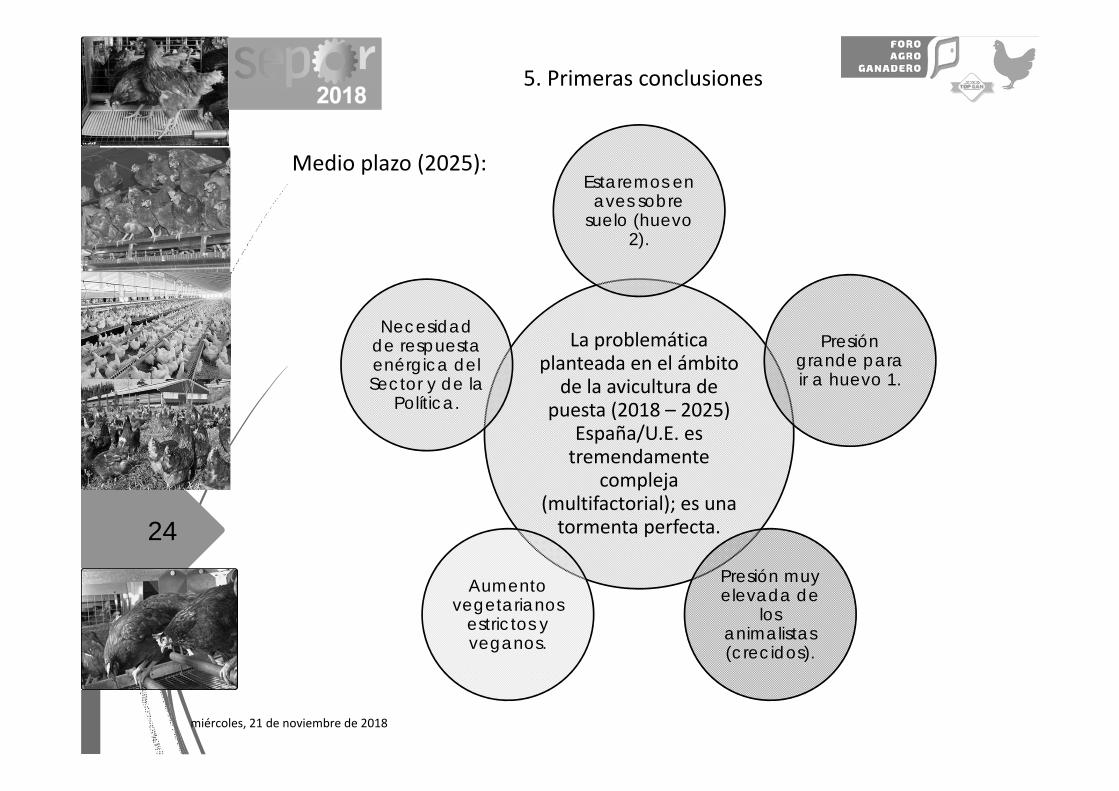

5. Primeras conclusiones

La problemática planteada en el ámbito de la avicultura de

puesta (2018 – 2025) España/U.E. es tremendamente

compleja (multifactorial); es una tormenta perfecta.

Presión normativa B.A. no mutilación,

5 derechos; tema

machitos…

Presión veganos y sus asociaciones.

Presión animalistas-eliminación

proteína animal.

Presión medio -

ambientalistas

Presión “mercado” huevo 3 vs. huevo 2 vs.

huevo 1.

Un mercado cada vez más

global (en España mal pagador).

Actuales:

miércoles, 21 de noviembre de 2018

24

5. Primeras conclusiones

La problemática planteada en el ámbito de la avicultura de

puesta (2018 – 2025) España/U.E. es tremendamente

compleja (multifactorial); es una tormenta perfecta.

Estaremos en aves sobre

suelo (huevo 2).

Presión grande para ir a huevo 1.

Presión muy elevada de

los animalistas (crecidos).

Aumento vegetarianos

estrictos y veganos.

Necesidad de respuesta enérgica del Sector y de la

Política.

Medio plazo (2025):

miércoles, 21 de noviembre de 2018

25**

6. Segundas conclusiones

La problemática expuesta

corresponde a una “tormenta perfecta” y

Toda tormenta genera retos y problemas;

pero: todo problema tiene

solución.

Pero ha de haber

VOLUNTAD POLÍTICA,

también “voluntad

sectorial” que exige unión

y necesidad de establecer las “escalas de valor”,

para poder remunerar

adecuadamente al avicultor

miércoles, 21 de noviembre de 2018

26*

7. Terceras conclusiones

Afortunadamente sabemos por dónde “puede” discurrir el devenir del sector;

también sabemos cada día mejor por dónde lo

quieren hacer “marchar”.

Y sabemos lo que debemos de hacer,

“poniéndonos en marcha”

el sector debe reaccionar, tomarla

iniciativa y presionar a la clase política.

Si el sector se “queda parado”, “mirando lo que pasa”…(e invirtiendo), lo va a pasar, en mi opinión, realmente mal.

miércoles, 21 de noviembre de 2018

27

Presente

Ya pasó Estápasando

Complejo y exige UNIÓN,actuaciones profesionalestécnicas y políticas.

¡MUCHAS GRACIAS!

8 Reflexión final

miércoles, 21 de noviembre de 2018

28

Prof. Dr. y Dr. Carlos Buxadé CarbóCatedrático ‐ Prof. Emérito ‐ U.P.MSocio – Presidente de EUROGANADERIA s.l.Socio ‐ Presidente CABUCA S.A.Asesor Boletín Agro‐ GanaderoAsesor Jomadas TOP GANAsesor y consultor internacionalwww.carlosbuxade.com

Lorca, 6 de noviembre 2018

SITUACIÓN Y PERSPECTIVASDEL SECTOR AVÍCOLA DE

PUESTA EN ESPAÑA

Boletín Foro Agro ‐ [email protected]