situación perú tercer trimestre 2017 - bbva research · situación perú 3t2017 contenido 1....

TRANSCRIPT

Situación Perú

Tercer Trimestre 2017

Julio 2017

Situación Perú 3T2017

Resumen

2

3 2 1 Proyectamos un bajo

crecimiento este año y un

rebote en 2018

condicionado al gasto de

reconstrucción e

infraestructura

6 5 4

Política fiscal: marco

institucional para la

reconstrucción eleva la

probabilidad de que el

impulso fiscal se concrete

en 2018

Mercados financieros:

primas de riesgo reducidas

por activos domésticos.

Hacia adelante anticipamos

cierta corrección

Inflación seguirá

declinando en los

siguientes meses y podría

rozar el límite inferior del

rango meta en el primer

trimestre de 2018

Política monetaria:

escenario propicio para que

el Banco Central

implemente un estímulo

más agresivo

Riesgos: (i) por el lado

externo, vinculado a un

menor crecimiento de China,

y (ii) por el lado local

retrasos en reconstrucción y

proyectos de infraestructura

Situación Perú 3T2017

Contenido

1. Actividad económica

2. Mercados financieros

3. Inflación

4. Política monetaria

5. Riesgos

Situación Perú 3T2017

01. Actividad

económica

Situación Perú 3T2017

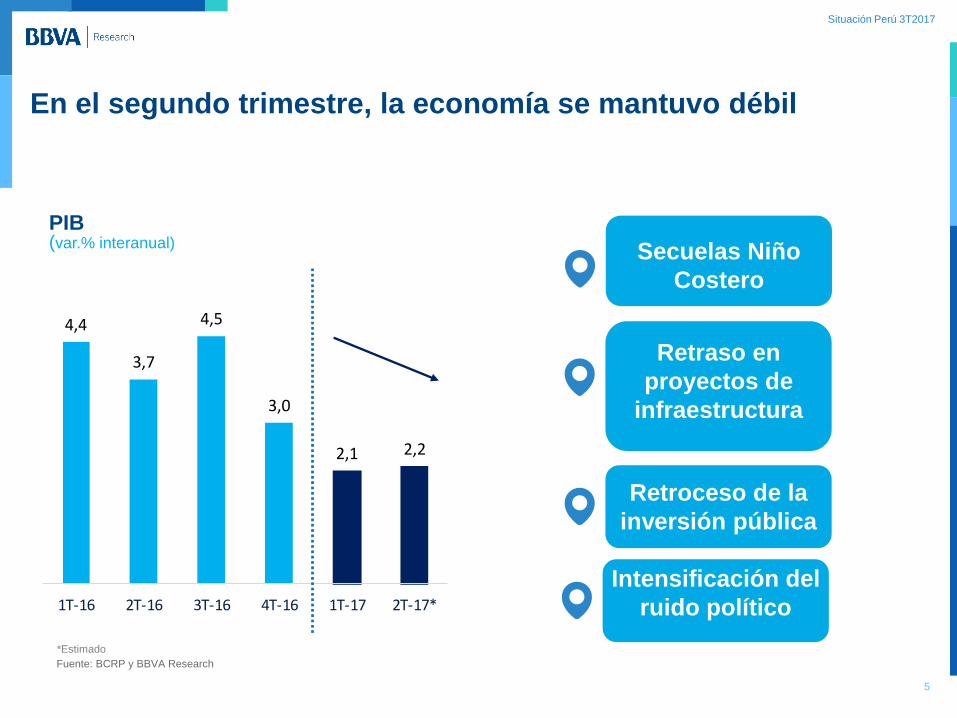

4,4

3,7

4,5

3,0

2,1 2,2

1T-16 2T-16 3T-16 4T-16 1T-17 2T-17*

Fuente: BCRP y BBVA Research

En el segundo trimestre, la economía se mantuvo débil

5

PIB (var.% interanual)

Retroceso de la

inversión pública

Secuelas Niño

Costero

Retraso en

proyectos de

infraestructura

Intensificación del

ruido político

*Estimado

Situación Perú 3T2017

6

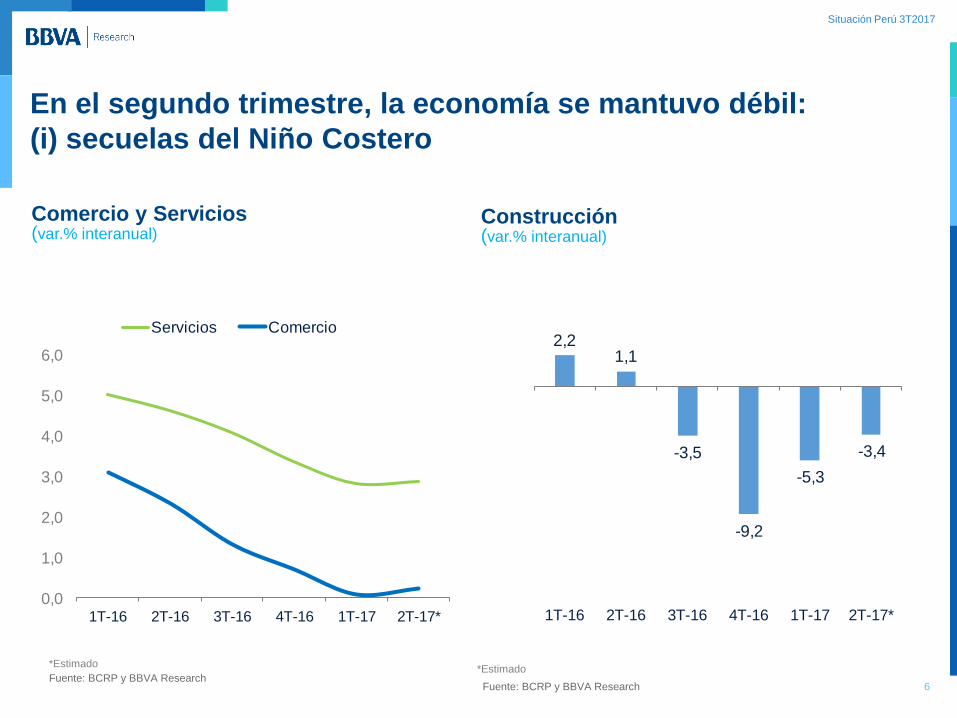

En el segundo trimestre, la economía se mantuvo débil:

(i) secuelas del Niño Costero

Comercio y Servicios (var.% interanual)

Construcción (var.% interanual)

Fuente: BCRP y BBVA Research Fuente: BCRP y BBVA Research

*Estimado *Estimado

2,21,1

-3,5

-9,2

-5,3

-3,4

1T-16 2T-16 3T-16 4T-16 1T-17 2T-17*0,0

1,0

2,0

3,0

4,0

5,0

6,0

1T-16 2T-16 3T-16 4T-16 1T-17 2T-17*

Servicios Comercio

Situación Perú 3T2017

7

Línea 2 del Metro de Lima (millones de soles)

S/. 1 149 S/. 417 20% del presupuesto

2017 (S/. 2 000)

Fuente: MEF – SIAF.

Retrasos en la

aprobación de

los Estudios de

Ingeniería

Retrasos en la

expropiación de

terrenos

En el segundo trimestre, la economía se mantuvo débil:

(ii) retrasos en proyectos de infraestructura

Promedio

mensual : 96 Promedio

mensual : 70

5

141

319

105 97

47

98

229

16 27

344

31 20

120102

12

132

ene-1

6

feb

-16

mar-

16

ab

r-16

may-1

6

jun-1

6

jul-16

ag

o-1

6

sep

-16

oct-

16

no

v-1

6

dic

-16

ene-1

7

feb

-17

mar-

17

ab

r-17

may-1

7

jun-1

7

Situación Perú 3T2017

8

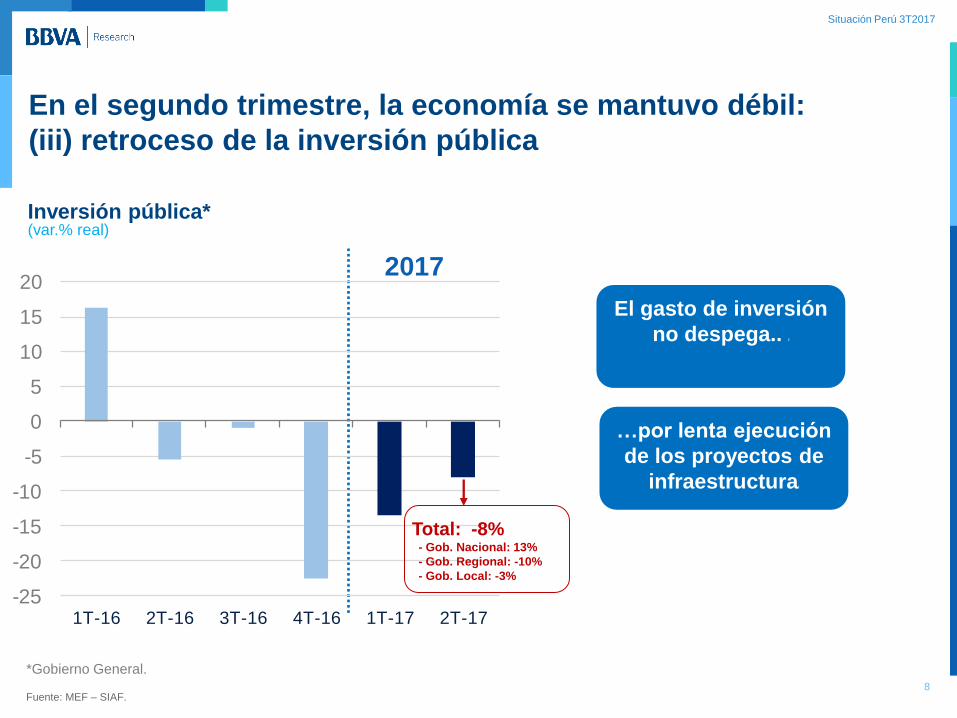

Inversión pública* (var.% real)

Fuente: MEF – SIAF.

El gasto de inversión

no despega.. l

*Gobierno General.

…por lenta ejecución

de los proyectos de

infraestructural

En el segundo trimestre, la economía se mantuvo débil:

(iii) retroceso de la inversión pública

-25

-20

-15

-10

-5

0

5

10

15

20

1T-16 2T-16 3T-16 4T-16 1T-17 2T-17

2017

Total: -8% - Gob. Nacional: 13%

- Gob. Regional: -10%

- Gob. Local: -3%

Situación Perú 3T2017

9

Perú: índice de tensiones políticas* (promedio de los últimos 10 días)

* Información al 22 de junio de 2017

Fuente: BBVA Research

El persistente ruido

político a lo largo del

año ha sido uno de los

factores que ha

mantenido los

indicadores de

confianza en niveles

bajos

En el segundo trimestre, la economía se mantuvo débil:

(iv) intensificación del ruido político…

Caso Odebrecht

0

20

40

60

80

100

120

oct-15 mar-16 ago-16 ene-17 jun-17

Situación Perú 3T2017

10

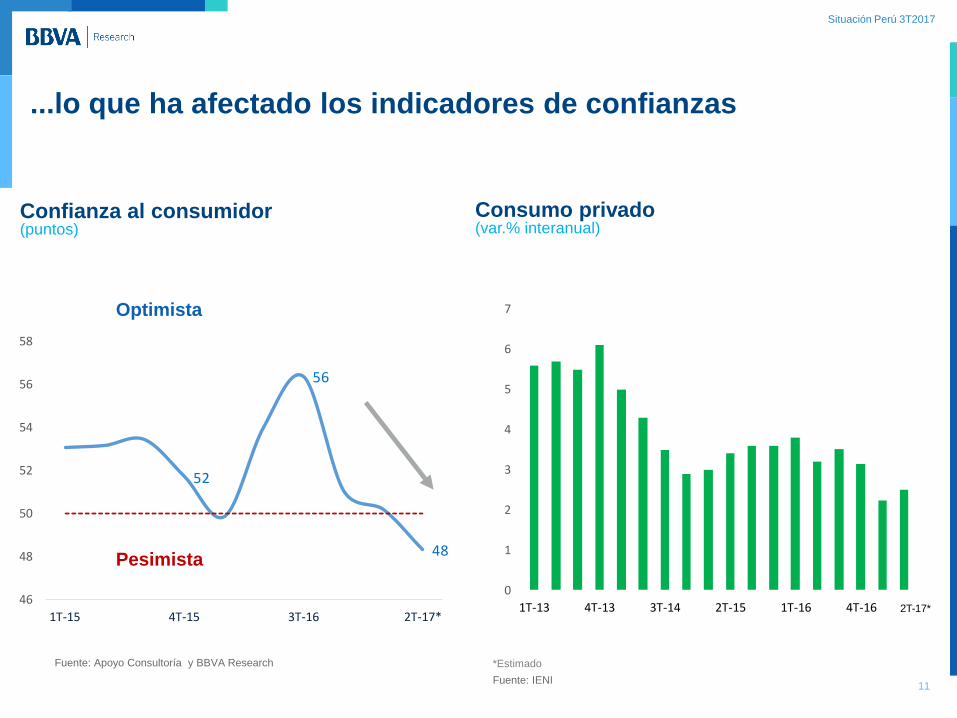

...lo que ha afectado los indicadores de confianzas

Confianza empresarial (puntos)

Fuente: BCRP y BBVA Research

Inversión privada (var.% interanual)

Fuente: BCRP y BBVA Research

*Estimado

44

62

54

30

35

40

45

50

55

60

65

1T-15 4T-15 3T-16 2T-17*

-10

-5

0

5

10

15

1T-13 4T-13 3T-14 2T-15 1T-16 4T-16 2T-17*

Pesimista

Optimista

Situación Perú 3T2017

Confianza al consumidor (puntos)

11 Fuente: IENI

Fuente: Apoyo Consultoría y BBVA Research

...lo que ha afectado los indicadores de confianzas

Consumo privado (var.% interanual)

*Estimado

52

56

48

46

48

50

52

54

56

58

1T-15 4T-15 3T-16 2T-17*

Optimista

Pesimista

0

1

2

3

4

5

6

7

1T-13 4T-13 3T-14 2T-15 1T-16 4T-16 2T-17*

Situación Perú 3T2017

12

Tasa de subempleo* (% de la PEA ocupada)

Fuente: INEI y MTPE

* Lima Metropolitana. ** Empleo formal.

En este entorno, el mercado laboral no ha dado señales de

mejoras

Nuevos puestos de trabajo* (Miles de puestos)

Fuente: INEI

* Lima Metropolitana. El dato es la diferencia de la PEA ocupada entre dos

meses similar es de dos años consecutivos

Var.% interanual Dic.14 Dic.15 Dic.16 May.17

PEA ocupada- Lima* 0,8 2,6 1,2 1,0

Empleo Perú - Urbano** 1,7 0,3 0,7 0,4

0

20

40

60

80

100

120

140

160

feb-16 may-16 ago-16 nov-16 feb-17 may-17

32%

33%

34%

35%

36%

37%

feb-16 may-16 ago-16 nov-16 feb-17 may-17

Situación Perú 3T2017

Recursos naturales

y culturales

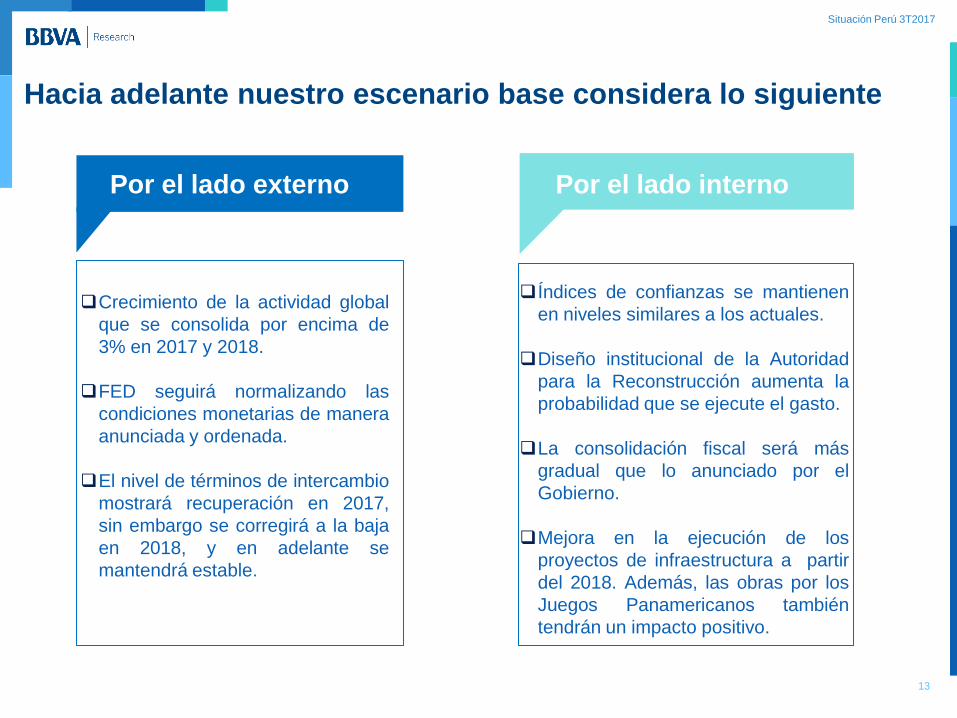

Crecimiento de la actividad global

que se consolida por encima de

3% en 2017 y 2018.

FED seguirá normalizando las

condiciones monetarias de manera

anunciada y ordenada.

El nivel de términos de intercambio

mostrará recuperación en 2017,

sin embargo se corregirá a la baja

en 2018, y en adelante se

mantendrá estable.

Hacia adelante nuestro escenario base considera lo siguiente

79

1

Recursos naturales

y culturales

Índices de confianzas se mantienen

en niveles similares a los actuales.

Diseño institucional de la Autoridad

para la Reconstrucción aumenta la

probabilidad que se ejecute el gasto.

La consolidación fiscal será más

gradual que lo anunciado por el

Gobierno.

Mejora en la ejecución de los

proyectos de infraestructura a partir

del 2018. Además, las obras por los

Juegos Panamericanos también

tendrán un impacto positivo.

1

Por el lado externo Por el lado interno

13

Situación Perú 3T2017

Fuente: BBVA Research. Latinoamérica incluye: Argentina, Brasil, Chile, Colombia, México, Paraguay, Perú, Uruguay y Venezuela

Baja

Sube

Se mantiene

EE.UU.

2017

2,1 2018

2,2

LATINOAMÉRICA

2018

1,6

EUROZONA

CHINA 2017

2,0

2018

6,0

2018

1,7

2017

0,8

2017

6,5

MUNDO

2018

3,4 2017

3,3

14

Por el lado externo: (i) crecimiento mundial se consolida por

encima del 3%

Se corrige al

alza la

proyección de

crecimiento

de China y la

Eurozona

Con respecto hace tres

meses

Situación Perú 3T2017

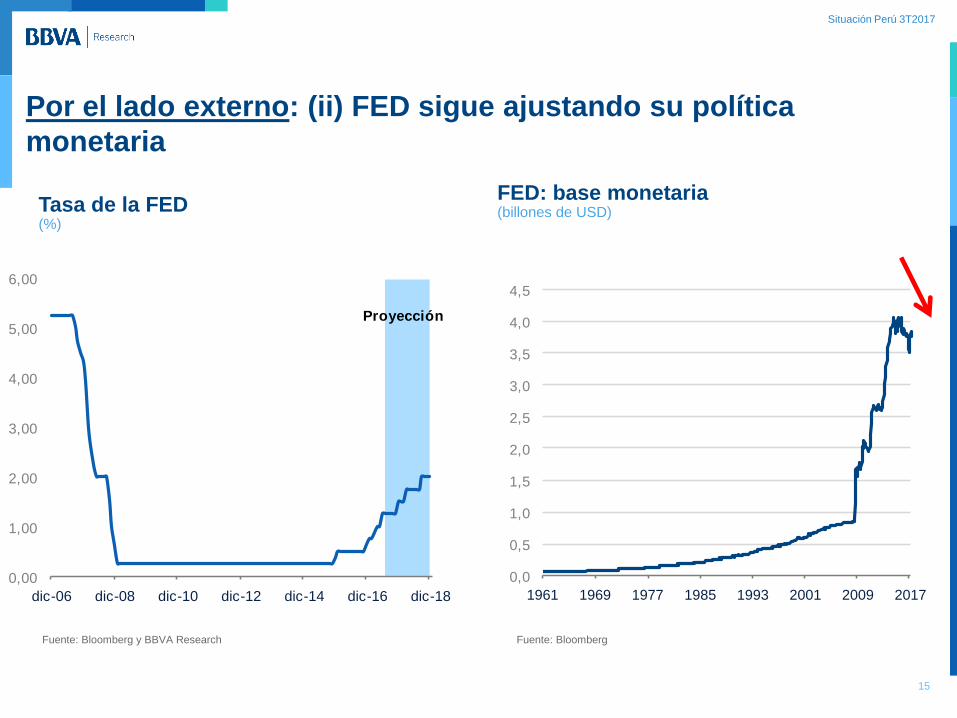

Por el lado externo: (ii) FED sigue ajustando su política

monetaria

15

Fuente: Bloomberg y BBVA Research

FED: base monetaria (billones de USD)

Fuente: Bloomberg

Tasa de la FED (%)

0,00

1,00

2,00

3,00

4,00

5,00

6,00

dic-06 dic-08 dic-10 dic-12 dic-14 dic-16 dic-18

Proyección

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

1961 1969 1977 1985 1993 2001 2009 2017

Situación Perú 3T2017

Por el lado externo: (iii) términos de intercambio se recuperan

en 2017, pero corregirán a la baja en 2018

16

Fuente: BCRP y BBVA Research

Términos de intercambio (índice año 2007 = 100)

Cotización del Cobre (US$/Lb.)

Fuente: Bloomberg y BBVA Research

3,77

2,64

2,12

2,64

2,44

2012 2014 2016 2018

Proyección

50

60

70

80

90

100

110

1998 2002 2006 2010 2014 2018

Proyección

Situación Perú 3T2017

Fuente: Apoyo Consultoría y BBVA Research

Por el lado local: (i) confianza empresarial se mantiene en

niveles actuales

Confianza empresarial e inversión privada (puntos y var.% interanual)

Inversión privada

Año Var.%

interanual

2014 -2,3

2015 -4,4

2016 -6,1

2017 -2,2

2018 3,0 -22

-12

-2

8

18

28

38

30

35

40

45

50

55

60

65

70

75

1T-10 4T-11 3T-13 2T-15 1T-17 4T-18

Confianza empresarial (t-2) Inversión privada (eje der.)

Optimista

Pesimista

17

Situación Perú 3T2017

Fuente: BCRP

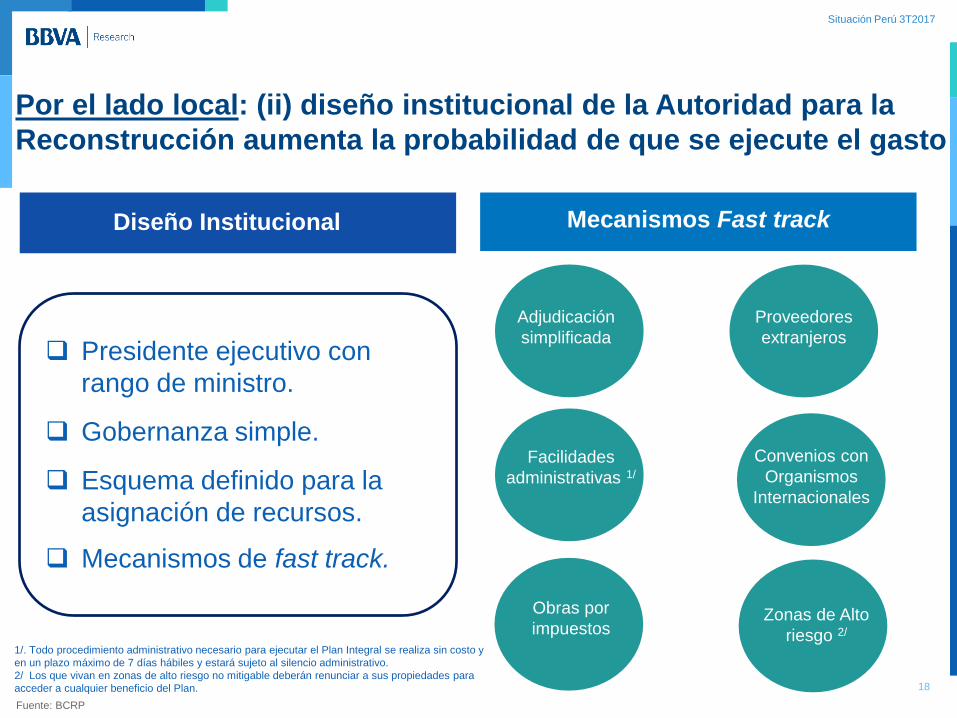

18

Diseño Institucional Mecanismos Fast track

Por el lado local: (ii) diseño institucional de la Autoridad para la

Reconstrucción aumenta la probabilidad de que se ejecute el gasto

Presidente ejecutivo con

rango de ministro.

Gobernanza simple.

Esquema definido para la

asignación de recursos.

Mecanismos de fast track.

Adjudicación

simplificada

Proveedores

extranjeros

Facilidades

administrativas 1/

Convenios con

Organismos

Internacionales

Obras por

impuestos Zonas de Alto

riesgo 2/

1/. Todo procedimiento administrativo necesario para ejecutar el Plan Integral se realiza sin costo y

en un plazo máximo de 7 días hábiles y estará sujeto al silencio administrativo.

2/ Los que vivan en zonas de alto riesgo no mitigable deberán renunciar a sus propiedades para

acceder a cualquier beneficio del Plan.

Situación Perú 3T2017

Fuente: BCRP y BBVA Research

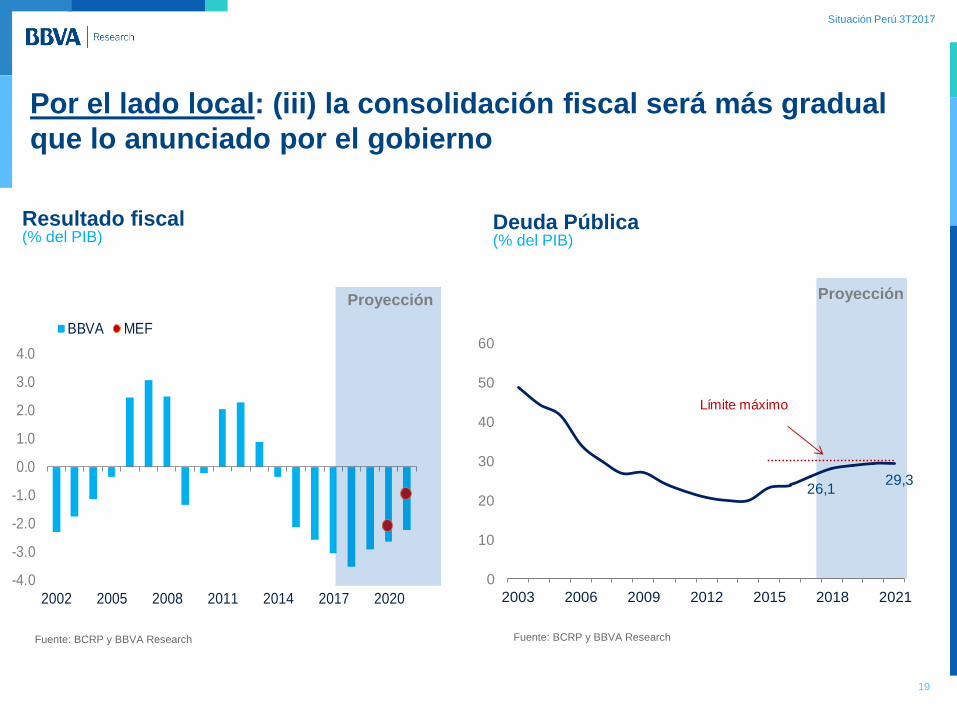

Por el lado local: (iii) la consolidación fiscal será más gradual

que lo anunciado por el gobierno

Resultado fiscal (% del PIB)

Deuda Pública (% del PIB)

Fuente: BCRP y BBVA Research

19

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

2002 2005 2008 2011 2014 2017 2020

BBVA MEF

Proyección Proyección

26,129,3

0

10

20

30

40

50

60

2003 2006 2009 2012 2015 2018 2021

Límite máximo

Situación Perú 3T2017

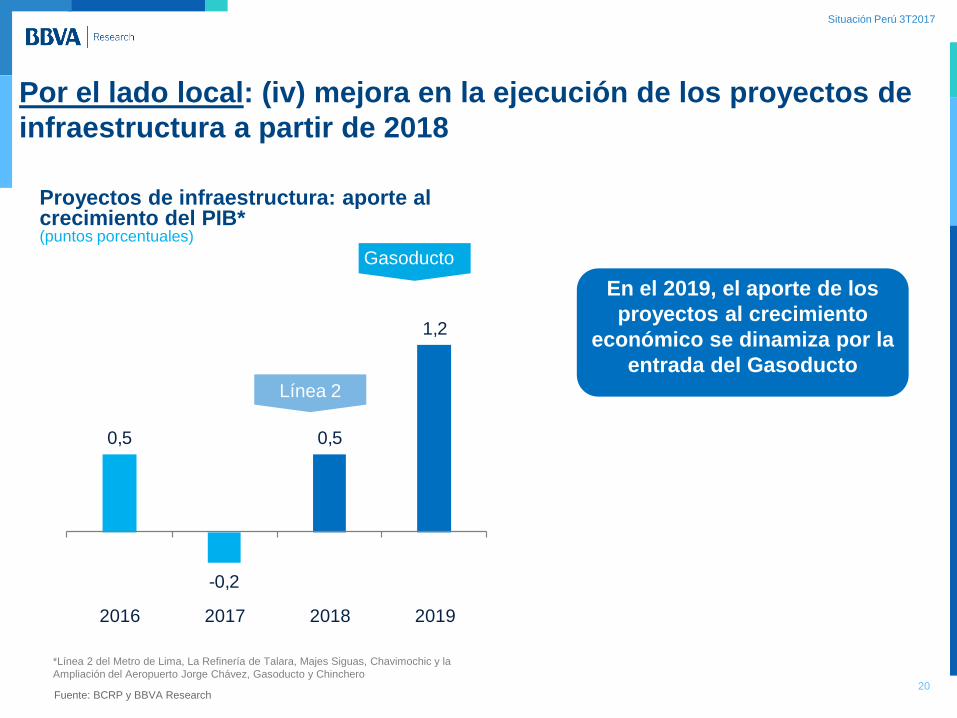

Fuente: BCRP y BBVA Research

Proyectos de infraestructura: aporte al crecimiento del PIB* (puntos porcentuales)

*Línea 2 del Metro de Lima, La Refinería de Talara, Majes Siguas, Chavimochic y la

Ampliación del Aeropuerto Jorge Chávez, Gasoducto y Chinchero

En el 2019, el aporte de los

proyectos al crecimiento

económico se dinamiza por la

entrada del Gasoducto

Gasoducto

Línea 2

Por el lado local: (iv) mejora en la ejecución de los proyectos de

infraestructura a partir de 2018

0,5

-0,2

0,5

1,2

2016 2017 2018 2019

20

Situación Perú 3T2017

Fuente: BCRP y BBVA Research

PIB (var.% interanual)

En este contexto, prevemos que el PIB crecerá 2,2% en 2017 y

3,9% en 2018

2,4

3,3

3,9

2,2

3,9 4,0

3,6

2014 2015 2016 2017 2018 2019 Prom.20-21

Reconstrucción

InfraestructuraGasoducto

En línea con el PIB potencial

21

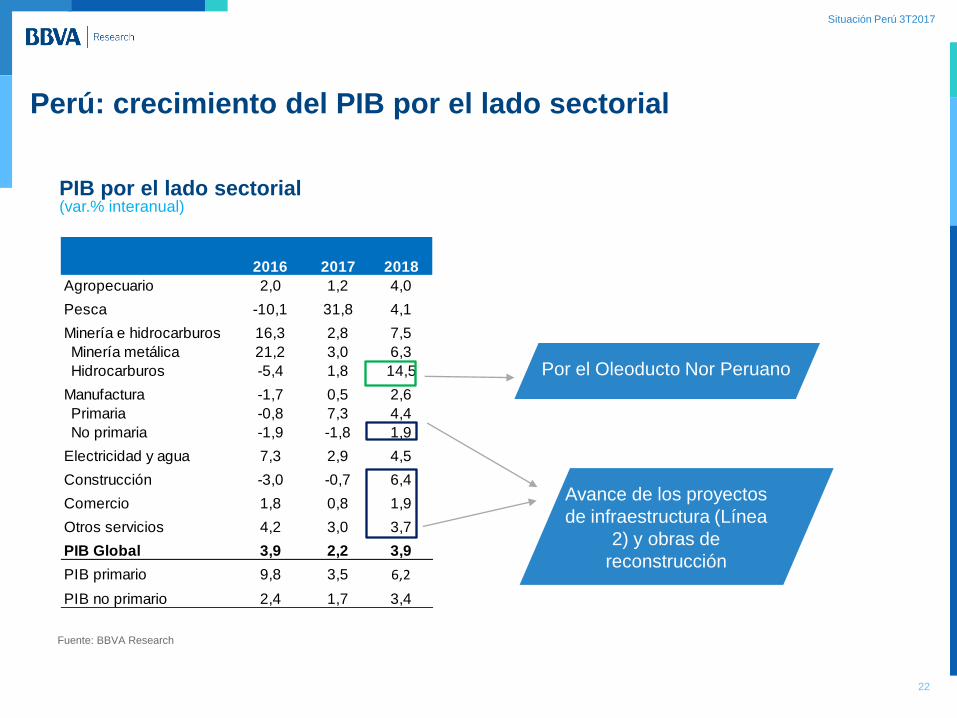

Situación Perú 3T2017

2016 2017 2018

Agropecuario 2,0 1,2 4,0

Pesca -10,1 31,8 4,1

Minería e hidrocarburos 16,3 2,8 7,5

Minería metálica 21,2 3,0 6,3

Hidrocarburos -5,4 1,8 14,5

Manufactura -1,7 0,5 2,6

Primaria -0,8 7,3 4,4

No primaria -1,9 -1,8 1,9

Electricidad y agua 7,3 2,9 4,5

Construcción -3,0 -0,7 6,4

Comercio 1,8 0,8 1,9

Otros servicios 4,2 3,0 3,7

PIB Global 3,9 2,2 3,9

PIB primario 9,8 3,5 6,2

PIB no primario 2,4 1,7 3,4

Perú: crecimiento del PIB por el lado sectorial

Fuente: BBVA Research

PIB por el lado sectorial (var.% interanual)

Se proyecta una captura de

4.3 millones de tm en el año Por el Oleoducto Nor Peruano

22

Avance de los proyectos

de infraestructura (Línea

2) y obras de

reconstrucción

Situación Perú 3T2017

2016 2017 2018

1. Demanda interna 0,9 1,3 3,2

a. Consumo privado 3,4 2,6 2,8

b. Consumo público -0,5 3,4 4,7

c. Inversión bruta interna -4,9 -3,3 3,7

Inversión bruta fija -5,0 -0,9 5,6

- Privada -6,1 -2,2 3,0

- Pública -0,5 4,0 15,0

2. Exportaciones 9,7 4,0 4,0

3. PIB 3,9 2,2 3,9

4. Importaciones -2,3 0,5 1,8

Var. % interanual

Gasto privado sin inventarios 1,1 1,5 2,8

Gasto público -0,5 3,5 7,6

Fuente: BCRP y BBVA Research

Mayor gasto público

por la reconstrucción

(se amplía el déficit

fiscal a 2,9% del PIB)

PIB por el lado del gasto (var.% interanual)

Perú: crecimiento del PIB por el lado del gasto

23

Avance de los proyectos

de infraestructura

(Línea 2) y obras de

reconstrucción

Situación Perú 3T2017

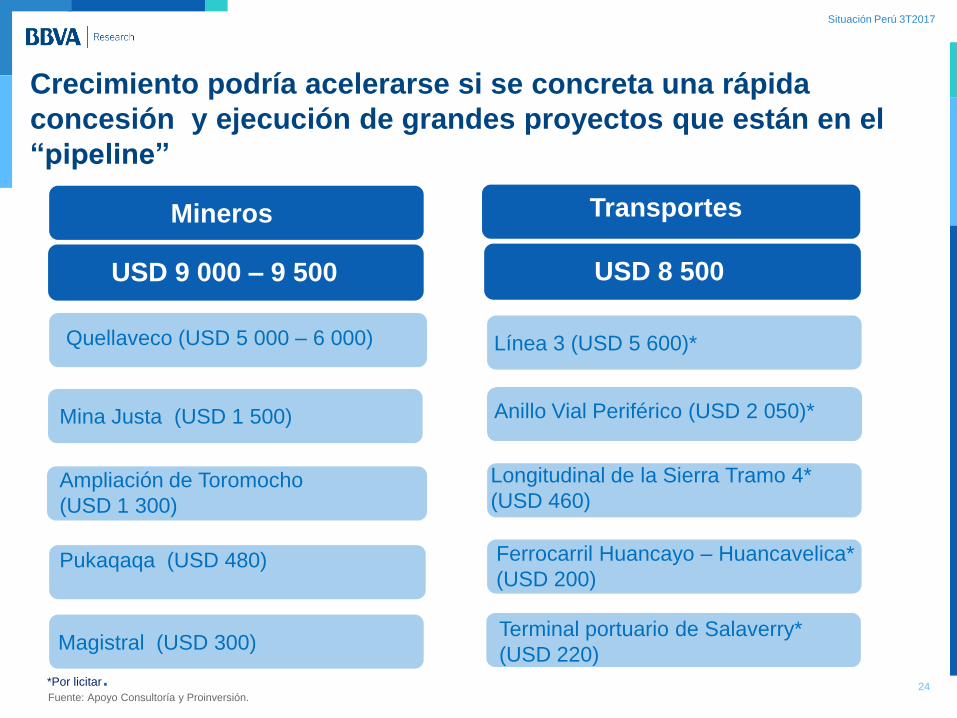

Fuente: Apoyo Consultoría y Proinversión.

Crecimiento podría acelerarse si se concreta una rápida

concesión y ejecución de grandes proyectos que están en el

“pipeline”

24

• Reconstrucció

n

• Rebote luego

de Niño

Costero

Mineros Transportes

Quellaveco (USD 5 000 – 6 000)

Mina Justa (USD 1 500)

Ampliación de Toromocho

(USD 1 300)

Pukaqaqa (USD 480)

Magistral (USD 300)

Línea 3 (USD 5 600)*

Anillo Vial Periférico (USD 2 050)*

Longitudinal de la Sierra Tramo 4*

(USD 460)

Ferrocarril Huancayo – Huancavelica*

(USD 200)

Terminal portuario de Salaverry*

(USD 220)

USD 9 000 – 9 500 USD 8 500

*Por licitar.

Situación Perú 3T2017

02. Mercados

financieros

Situación Perú 3T2017

0

5

10

15

20

25

30

35

ene-16 may-16 sep-16 ene-17 may-17

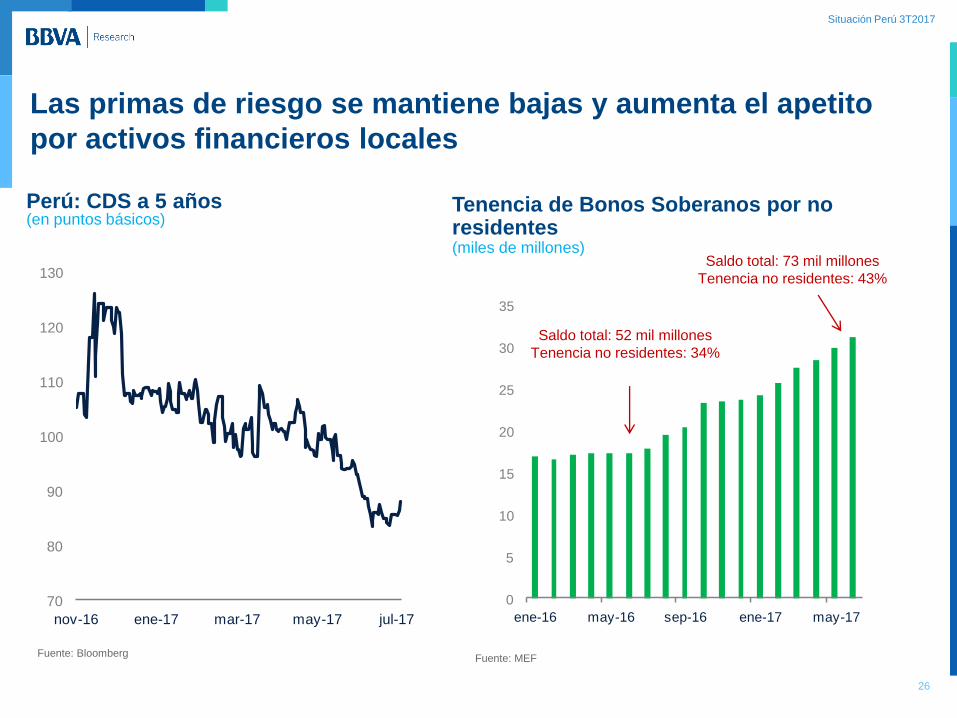

Las primas de riesgo se mantiene bajas y aumenta el apetito

por activos financieros locales

Perú: CDS a 5 años (en puntos básicos)

26

Fuente: Bloomberg Fuente: MEF

Tenencia de Bonos Soberanos por no residentes (miles de millones)

Saldo total: 52 mil millones

Tenencia no residentes: 34%

70

80

90

100

110

120

130

nov-16 ene-17 mar-17 may-17 jul-17

Saldo total: 73 mil millones

Tenencia no residentes: 43%

Situación Perú 3T2017

3,0

4,0

5,0

6,0

7,0

8,0

dic-12 sep-13 jun-14 mar-15 dic-15 sep-16 jun-17

Prom. 2012 - 2017

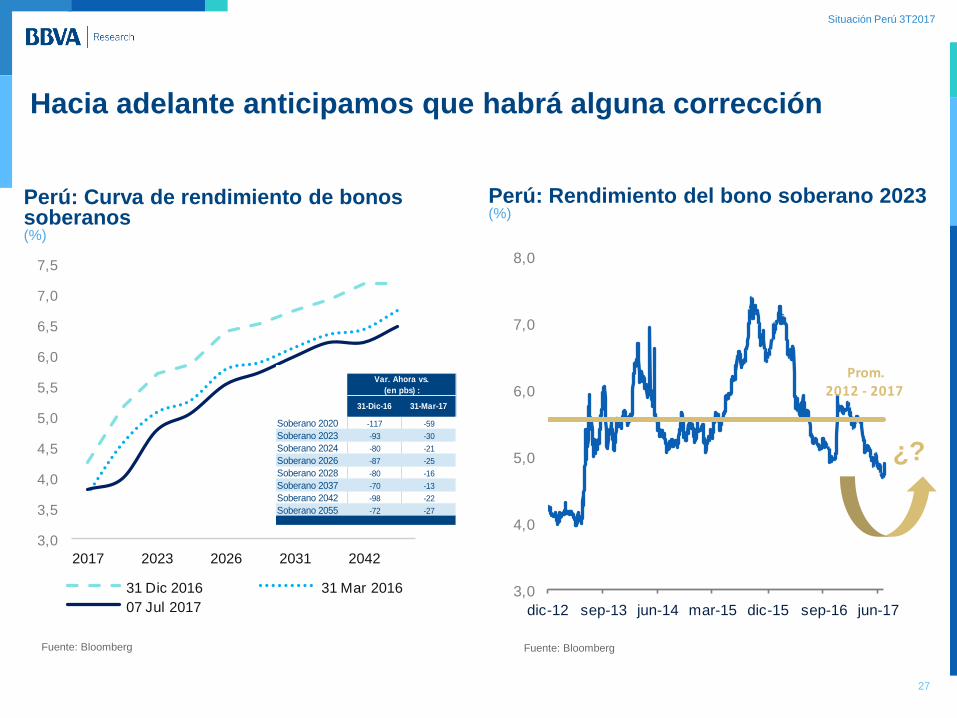

Hacia adelante anticipamos que habrá alguna corrección

27

Perú: Curva de rendimiento de bonos soberanos (%)

Fuente: Bloomberg

Perú: Rendimiento del bono soberano 2023 (%)

Fuente: Bloomberg

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

2017 2023 2026 2031 2042

31 Dic 2016 31 Mar 2016

07 Jul 2017

31-Dic-16 31-Mar-17

Soberano 2020 -117 -59

Soberano 2023 -93 -30

Soberano 2024 -80 -21

Soberano 2026 -87 -25

Soberano 2028 -80 -16

Soberano 2037 -70 -13

Soberano 2042 -98 -22

Soberano 2055 -72 -27

Var. Ahora vs.

(en pbs) :

¿?

Situación Perú 3T2017

2,00

2,20

2,40

2,60

2,80

3,00

3,20

3,40

3,60

dic-11 dic-12 dic-13 dic-14 dic-15 dic-16 dic-17 dic-18

Tipo de cambio: prevemos una depreciación gradual de la

moneda

28 Fuente: BCRP y BBVA Research

Depreciación del PEN por reducción

del diferencial de tasas (ajuste

monetario de la FED y rebajas

adicionales de la tasa de referencia

en Perú)

El aumento del tipo de cambio será

atenuado por el resultado de la

balanza comercial: las exportaciones

seguirán incrementándose en lo que

resta del año.

Tipo de cambio (PEN/USD)

3,36 3,46

Proyección

Situación Perú 3T2017

03. Inflación

Situación Perú 3T2017

30

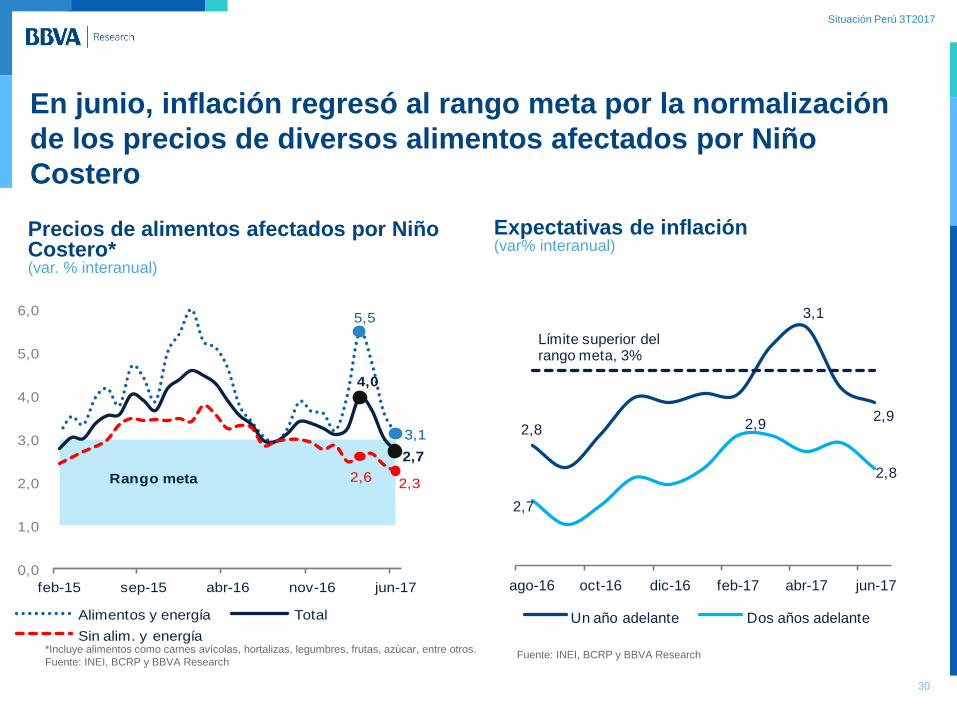

Precios de alimentos afectados por Niño Costero* (var. % interanual)

*Incluye alimentos como carnes avícolas, hortalizas, legumbres, frutas, azúcar, entre otros.

Fuente: INEI, BCRP y BBVA Research

En junio, inflación regresó al rango meta por la normalización

de los precios de diversos alimentos afectados por Niño

Costero

Expectativas de inflación (var% interanual)

Fuente: INEI, BCRP y BBVA Research

2,8

3,1

2,9

2,7

2,9

2,8

ago-16 oct-16 dic-16 feb-17 abr-17 jun-17

Un año adelante Dos años adelante

Límite superior del rango meta, 3%

5,5

3,1

4,0

2,7

2,6 2,3

0,0

1,0

2,0

3,0

4,0

5,0

6,0

feb-15 sep-15 abr-16 nov-16 jun-17

Alimentos y energía Total

Sin alim. y energía

Rango meta

Situación Perú 3T2017

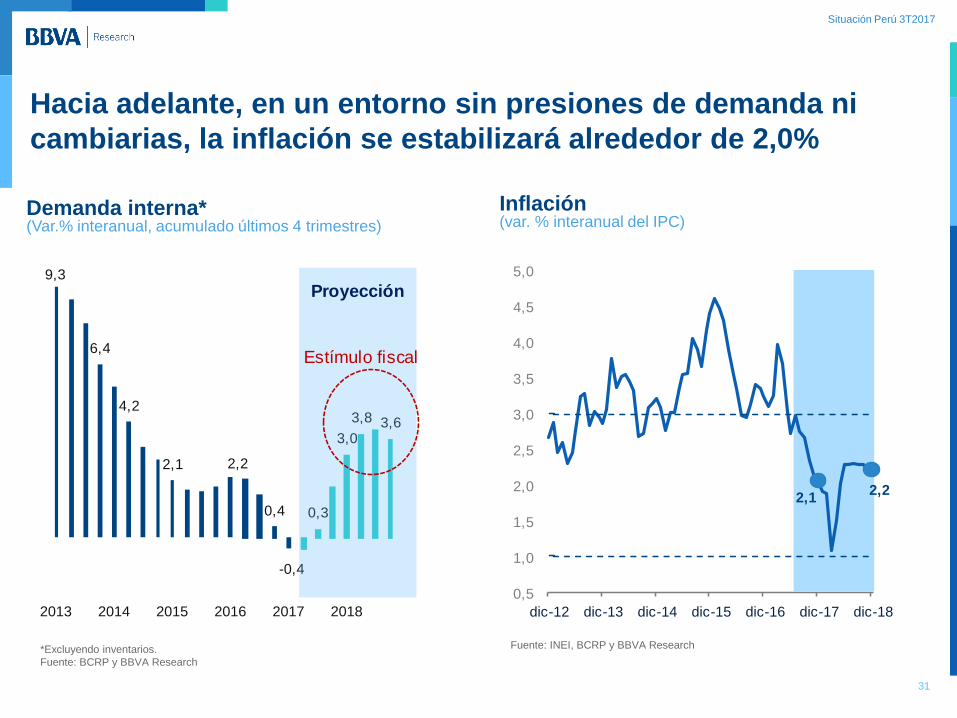

Hacia adelante, en un entorno sin presiones de demanda ni

cambiarias, la inflación se estabilizará alrededor de 2,0%

31

*Excluyendo inventarios.

Fuente: BCRP y BBVA Research

Demanda interna* (Var.% interanual, acumulado últimos 4 trimestres)

Fuente: INEI, BCRP y BBVA Research

Inflación (var. % interanual del IPC)

2,12,2

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

dic-12 dic-13 dic-14 dic-15 dic-16 dic-17 dic-18

9,3

6,4

4,2

2,1 2,2

0,4

-0,4

0,3

3,0

3,8 3,6

2013 2014 2015 2016 2017 2018

Estímulo fiscal

Proyección

Situación Perú 3T2017

04. Tasa de política

monetaria

Situación Perú 3T2017

Proyectamos un estímulo monetario más agresivo, en línea con

el entorno macro

33 Fuente: BCRP y BBVA Research

Tasa de referencia de la política monetaria (%)

Inflación dentro del rango

meta, expectativas

inflacionarias ancladas y

debilidad de la demanda

llevarán a l Banco Central

a recortar tasa de política

2 veces más lo que

queda del año (por 25

pbs en cada ocasión) y

una vez más en el 1T de

2018

-2

-1

0

1

2

3

4

5

6

7

2009 2010 2011 2012 2013 2014 2016 2017 2018

Tasa de referencia Tasa de interés real expost

Proyección

Situación Perú 3T2017

Riesgos

Situación Perú 3T2017

Fuente: BBVA Research

Perú: riesgos sobre las previsiones de crecimiento

Más retrasos en la construcción de proyectos de

infraestructura

Deterioro de las confianzas

Externos

Locales

Un proceso de ajuste de la FED más agresivo

Fricciones para implementar una rápida ejecución

del gasto de reconstrucción

Desaceleración más marcada de la economía China

35

Situación Perú

Tercer Trimestre 2017

Julio 2017

Situación Perú 3T2017

Anexo

Situación Perú 3T2017

Principales variables macroeconómicas

38

2014 2015 2016 2017 (p) 2018 (p)

PIB (% a/a) 2.4 3.3 3.9 2.2 3.9

Demanda interna (% a/a) 2.2 3.1 0.9 1.3 3.2

Inflación (% a/a, fdp) 3.2 4.4 3.2 2.1 2.2

Tipo de cambio (vs. USD, fdp) 2.96 3.39 3.40 3.36 3.46

Tasas de interés (%, fdp) 3.50 3.75 4.25 3.50 3.25

Consumo Privado (% a/a) 3.9 3.4 3.4 2.6 2.8

Consumo Público (% a/a) 6.1 9.8 -0.5 3.4 4.7

Inversión bruta fija (% a/a) -2.5 -5.0 -5.0 -0.9 5.6

Resultado Fiscal (% PIB) -0.3 -2.1 -2.6 -3.0 -3.5

Cuenta Corriente (% PIB) -4.4 -4.8 -2.7 -2.0 -2.2

Fuente: BCRP, INEI , MEF y BBVA Research

Proyecciones macroeconómicas 2017 y 2018

Situación Perú 3T2017

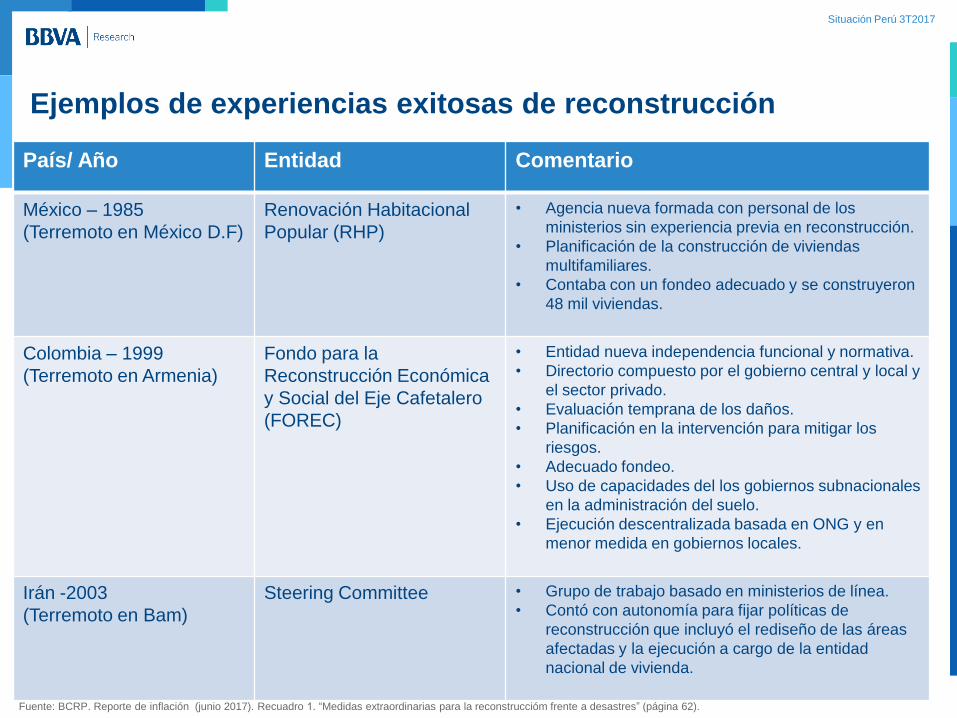

Ejemplos de experiencias exitosas de reconstrucción

39

País/ Año Entidad Comentario

México – 1985

(Terremoto en México D.F)

Renovación Habitacional

Popular (RHP)

• Agencia nueva formada con personal de los

ministerios sin experiencia previa en reconstrucción.

• Planificación de la construcción de viviendas

multifamiliares.

• Contaba con un fondeo adecuado y se construyeron

48 mil viviendas.

Colombia – 1999

(Terremoto en Armenia)

Fondo para la

Reconstrucción Económica

y Social del Eje Cafetalero

(FOREC)

• Entidad nueva independencia funcional y normativa.

• Directorio compuesto por el gobierno central y local y

el sector privado.

• Evaluación temprana de los daños.

• Planificación en la intervención para mitigar los

riesgos.

• Adecuado fondeo.

• Uso de capacidades del los gobiernos subnacionales

en la administración del suelo.

• Ejecución descentralizada basada en ONG y en

menor medida en gobiernos locales.

Irán -2003

(Terremoto en Bam)

Steering Committee

• Grupo de trabajo basado en ministerios de línea.

• Contó con autonomía para fijar políticas de

reconstrucción que incluyó el rediseño de las áreas

afectadas y la ejecución a cargo de la entidad

nacional de vivienda.

Fuente: BCRP. Reporte de inflación (junio 2017). Recuadro 1. “Medidas extraordinarias para la reconstruccióm frente a desastres” (página 62).