situaciÓn del sector ovino y caprino · 2009-07-14 · acciones comunes con las medidas de...

TRANSCRIPT

SITUACIÓN DEL SECTOR OVINO Y CAPRINO

COOPERATIVAS AGRO-ALIMENTARIASJORNADAS COMERCIALIZACIÓN DE QUESOS

Campo Real (Madrid)9 de Julio de 2009

Fernando de Antonio Jiménez

Director Técnico de Ganadería

>

SUMARIO

4

1. Chequeo médico:

1.1.- Pago Único. Ayuda Específica.

Artículo 68

1.2.- Financiación

1.3.- Desacoplamiento ayudas ovino y caprino

1.4.- Serie Histórica Derechos Pagados.

1.5.- Serie Histórica Derechos Solicitados.

2. Programa de Apoyo específico del sector ovino y caprino del MARM

3. Censos y Producciones

4. Estructura del sector ovino y caprino

español

5. Agrupaciones de Productores de Ovino y

Caprino. RD 104/2008.

6. Precios.

7. Análisis de la situación general

8. Conclusiones .

SUMARIO

>

1.- CHEQUEO MÉDICO

6

1.1. PAGO ÚNICO.AYUDA ESPECÍFICA

a) Apoyo específico a explotaciones importantes para la protección delmedioambiente, mejora de la calidad y comercialización productosagrícolas. Se incluye bienestar animal.

b) Prima anual a las zonas con desventajas específicas que afecten asectores como la leche, bovino y ovino y caprino , incluyendo zonascon problemas medioambientales en arroz.

c) Apoyo a productores emplazados en zonas con planes de reestructuracióno de desarrollo, elevando sus derechos o el valor unitario .

d) Ayudas a los seguros de cosecha.

e) Fondos mutuales para paliar enfermedades animales o vegetales.

7

1.2. FINANCIACIÓN

8

1.3. DESACOPLAMIENTO AYUDAS OVINO Y CAPRINO

� En estos momentos el sector ovino/caprino cobra un 50% de la ayuda acoplada.

� A partir de 2010 ayuda totalmente desacoplada.

� Año de referencia el año 2008.

¿ Conllevará este desacoplamiento una desaparición de explotaciones?

9

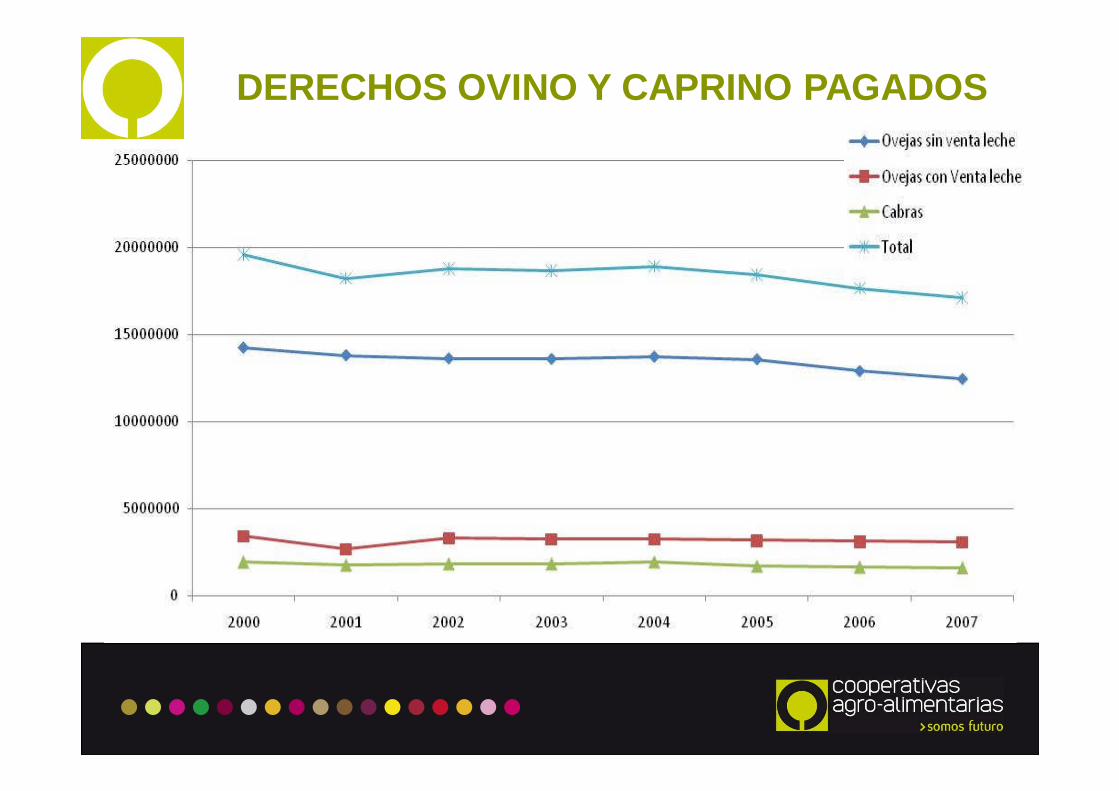

DERECHOS OVINO Y CAPRINO PAGADOS

10

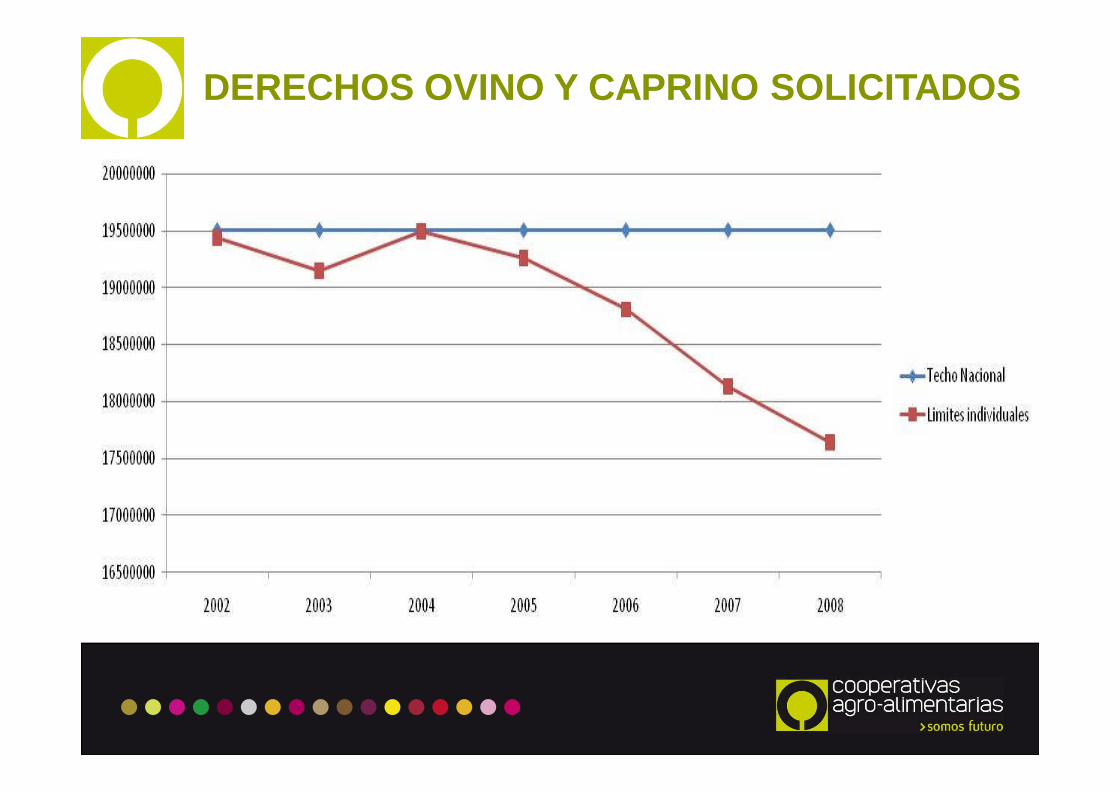

DERECHOS OVINO Y CAPRINO SOLICITADOS

>

2.- PROGRAMA DE APOYO ESPECÍFICO SECTOR OVINO Y CAPRINO

12

BASADO EN UN COMPROMISO DE PERMANENCIA EN EL SECTOR

� Medidas COMUNITARIAS:

• CALIDAD . - Productores cuya producción esté amparada en calidad diferenciada

• VULNERABILIDAD. - Productores de carne con desventajas específicas ligadas a la viabilidad económica de la explotación ( explotaciones vulnerables).

• SOSTENIBILIDAD . -Productores que reporten mayores beneficios agroambientales. Solo 2010 y 2011.

� Medidas complementarias NACIONALES:

• RD. 1724/2007. Acciones comunes con las medidas de sostenibilidad (beneficios agroambientales, biodiversidad, etc.).

• Fomento de Agrupaciones de ovino y caprino (RD.104/2008)• Fomento de productos agroalimentarios de calidad. Complementaria con la

ayuda comunitaria• Ayudas nacionales para la implantación de mejora de la calidad en leche de

oveja y cabra.

Programa apoyo específico ovino y caprino

13

MEDIDA M€

FEAGACalidad (art. 68.1.a.ii) 6

Vulnerabilidad (art. 68.1.b) 23

FEAGA +

Presupuesto nacional

Sostenibilidad + Razas autóctonas en extensivo (art. 68.1.a.v.) (RD 1724/07)

27

Total: 56 millones de €uros

Presupuesto nacional

Agrupaciones ovino-caprino (RD 104/2008) 12

Producción agroalimentaria de calidad (RD 1615/2007)

1,5

Mejora calidad leche oveja y cabra 2

Total: 15,5 millones de €uros

Programa apoyo específico ovino y caprino

>

3.- CENSOS Y PRODUCCIONES

15

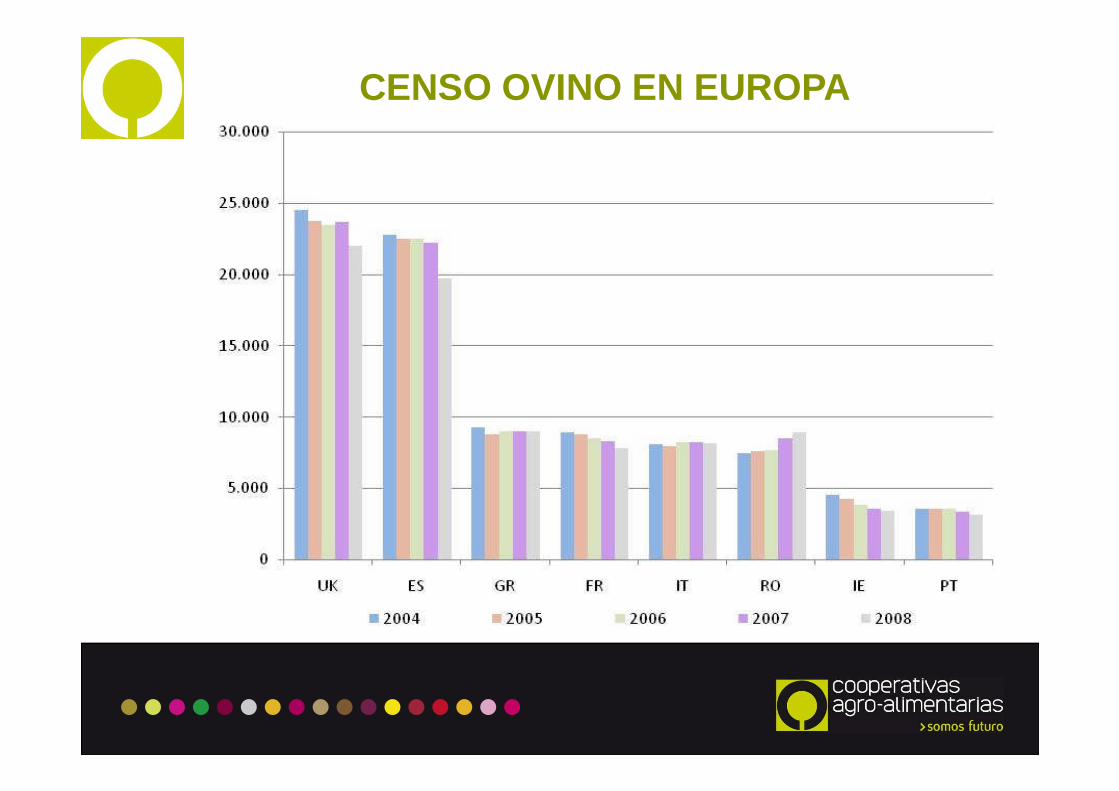

CENSO OVINO EN EUROPA

16

VARIACIÓN CENSO OVINO EN EUROPA 07-08

17

CENSO CAPRINO EN EUROPA

18

VARIACIÓN CENSO CAPRINO EUROPA 07-08

19

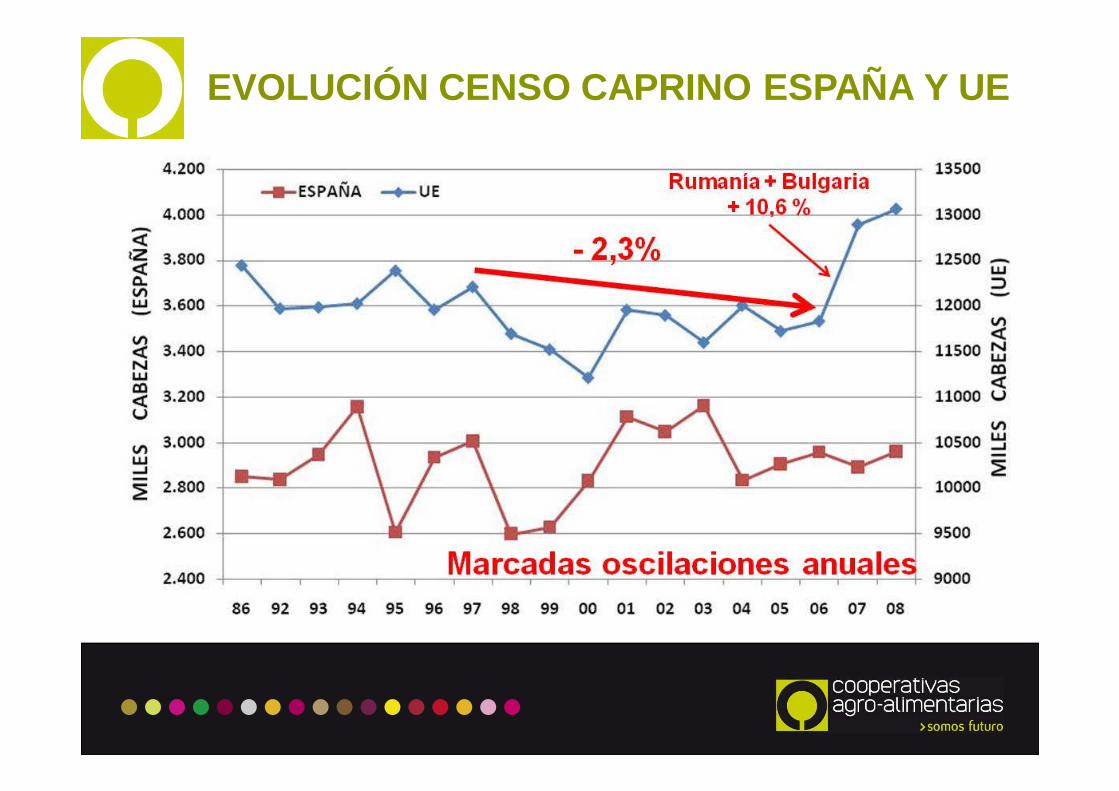

EVOLUCIÓN CENSO OVINO ESPAÑA Y UE

20

EVOLUCIÓN CENSO CAPRINO ESPAÑA Y UE

21

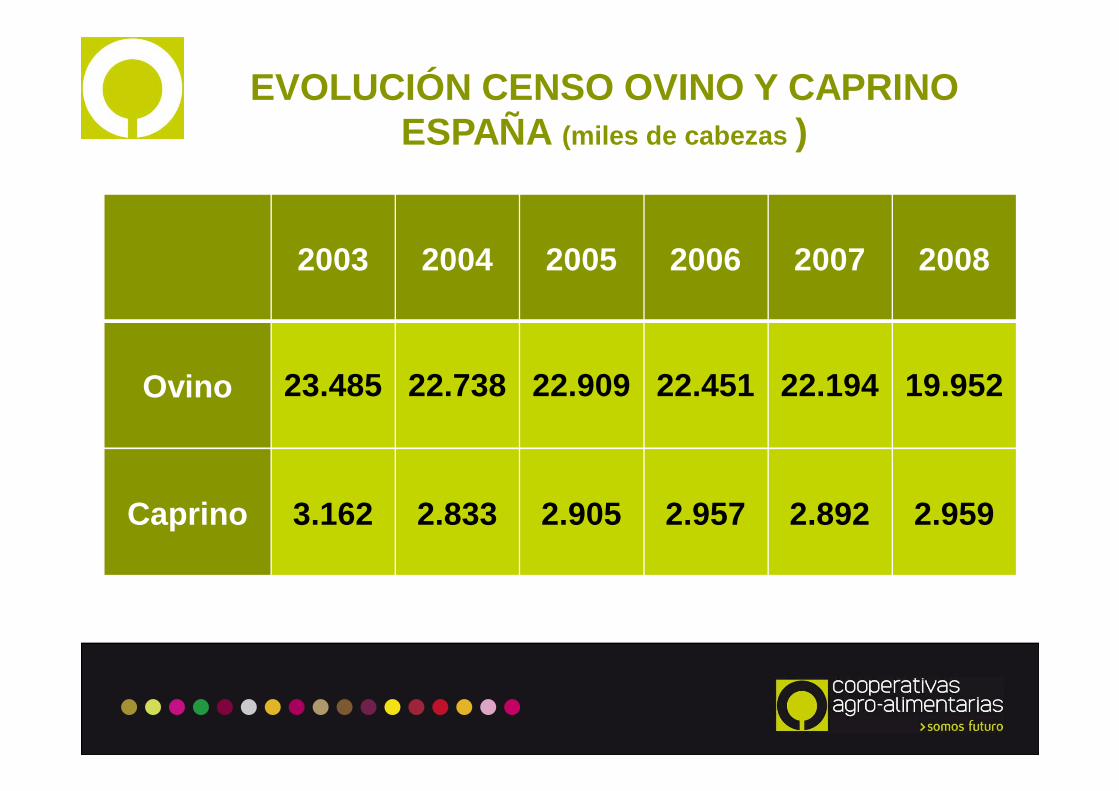

2003 2004 2005 2006 2007 2008

Ovino 23.485 22.738 22.909 22.451 22.194 19.952

Caprino 3.162 2.833 2.905 2.957 2.892 2.959

EVOLUCIÓN CENSO OVINO Y CAPRINO ESPAÑA (miles de cabezas )

>

4.- ESTRUCTURASECTOR OVINO Y CAPRINO

23

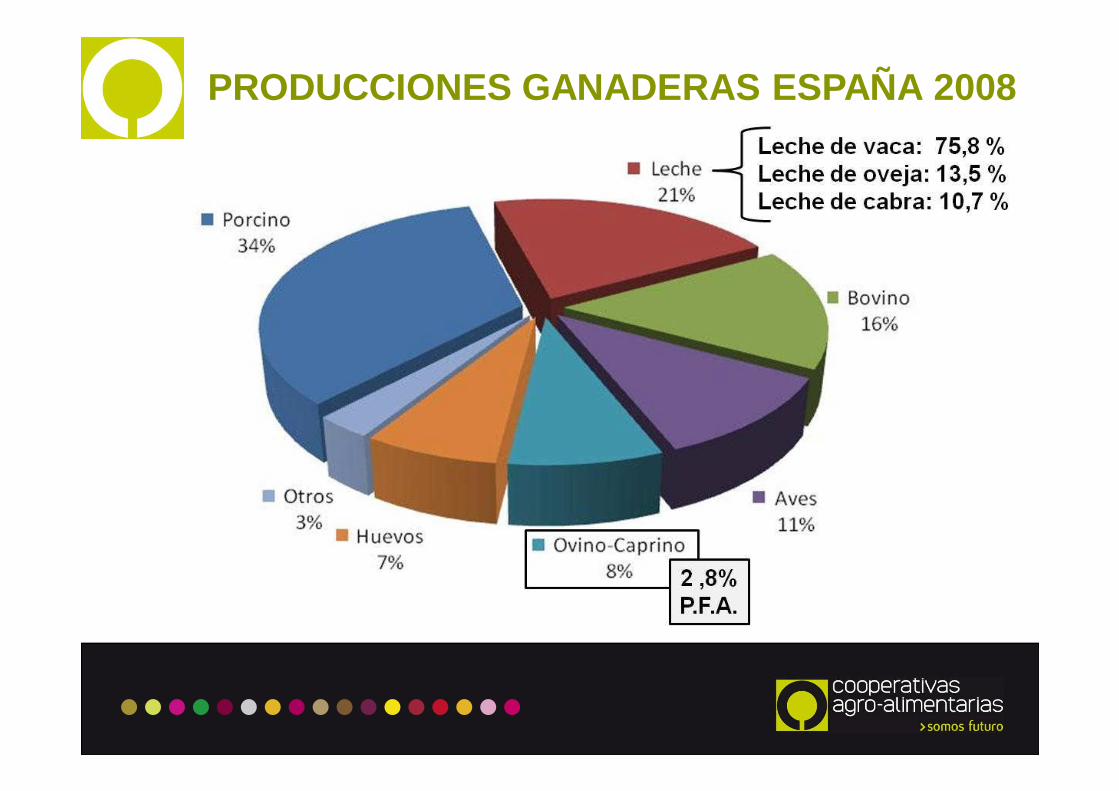

PRODUCCIONES GANADERAS ESPAÑA 2008

24

PRODUCCIÓN DE LECHE(MILES DE LITROS)

Leche de oveja Leche de cabra

2005 2006 2007 2005 2006 2007

Galicia - - - - - -P. Asturias 90,0 80,0 95,0 560,0 600,0 1.100,0Cantabria 108,2 109,7 96,0 25,6 25,4 26,0

País Vasco 8.385,0 8.294,5 8.076,0 323,9 333,6 309,0Navarra 6.849,9 7.647,2 7.085,0 207,9 168,7 27,0La Rioja 605,1 486,5 583,0 989,0 1.084,3 981,0Aragón 1.366,3 1.634,9 2.469,0 2.236,6 2.246,1 1.490,0

Cataluña 73,0 64,8 74,0 5.475,3 6.618,6 6.736,0Baleares 97,8 80,5 195,0 146,0 141,5 254,0

Castilla y León 250.945,6 271.144,2 261.771,0 24.535,8 25.270,6 26.873,0Madrid 18.942,1 13.648,1 7.361,0 5.908,0 5.088,9 3.968,0

Castilla-La Mancha 110.163,4 107.996,8 112.071,0 58.412,1 58.257,9 59.037,0C. Valenciana 575,1 828,6 786,0 9.420,2 10.484,7 11.239,0

Murcia - - - 12.777,7 17.765,6 26.299,0Extremadura 5.500,0 6.150,0 6.571,0 25.279,0 26.850,0 26.022,0

Andalucía 1.722,2 1.328,5 1.434,0 233.618,4 235.210,0 234.029,0Canarias 2.340,4 4.837,8 5.545,0 91.961,0 101.589,5 90.357,0

Total Nacional 407.764,1 424.332,1 414.212,0 471.876,5 491.735,4 488.747,0

25

ENTREGAS DE LECHE DE VACA (Francia)

2006 2007 2008 08/07

ENTREGAS A LA INDUSTRIA

222.238.150 223.078.499 231.219.158 103,6

ELABORACIÓNPRODUCTOS ARTESANOS

2.728.996 2.689.961 2.688.652 100,0

Entregados a la industria 523.711 513.500 510.975 99,5

AUTOCONSUMO Y VENTA DIRECTA DE LECHE

1.780.384 1.665.430 1.676.016 100,6

TOTAL 226.747.530 227.433.890 235.583.826 103,6

26

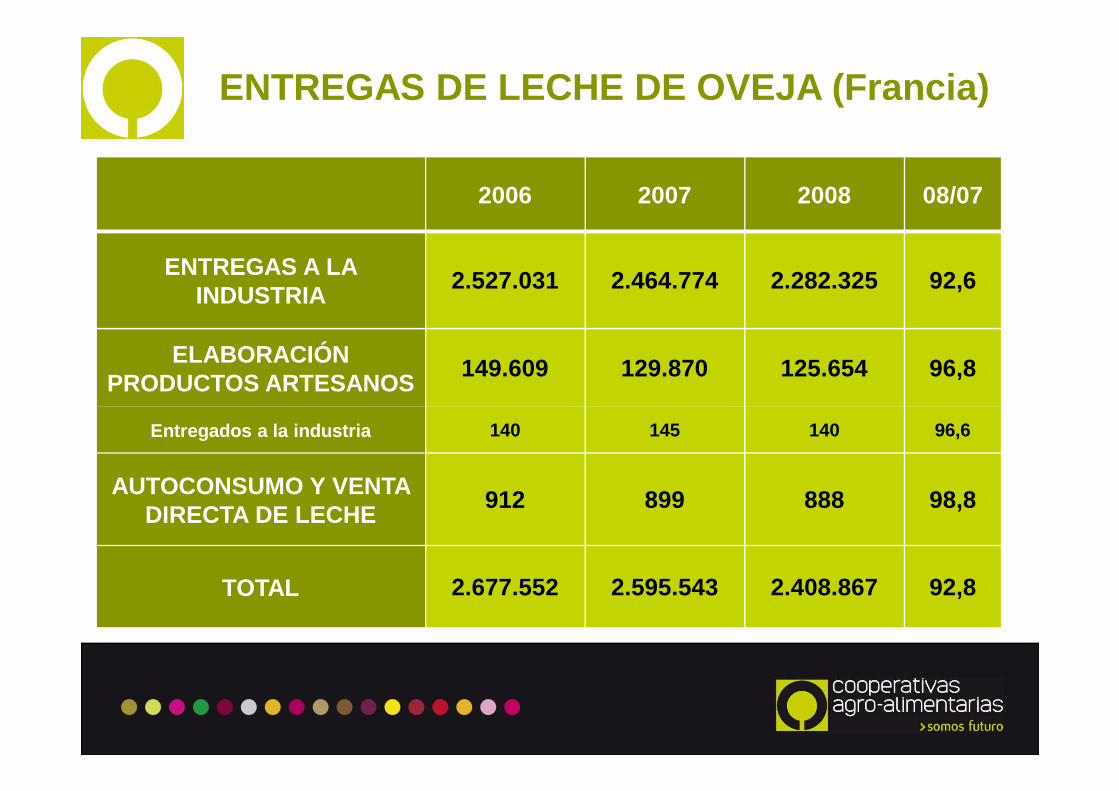

ENTREGAS DE LECHE DE OVEJA (Francia)

2006 2007 2008 08/07

ENTREGAS A LA INDUSTRIA

2.527.031 2.464.774 2.282.325 92,6

ELABORACIÓNPRODUCTOS ARTESANOS

149.609 129.870 125.654 96,8

Entregados a la industria 140 145 140 96,6

AUTOCONSUMO Y VENTA DIRECTA DE LECHE

912 899 888 98,8

TOTAL 2.677.552 2.595.543 2.408.867 92,8

27

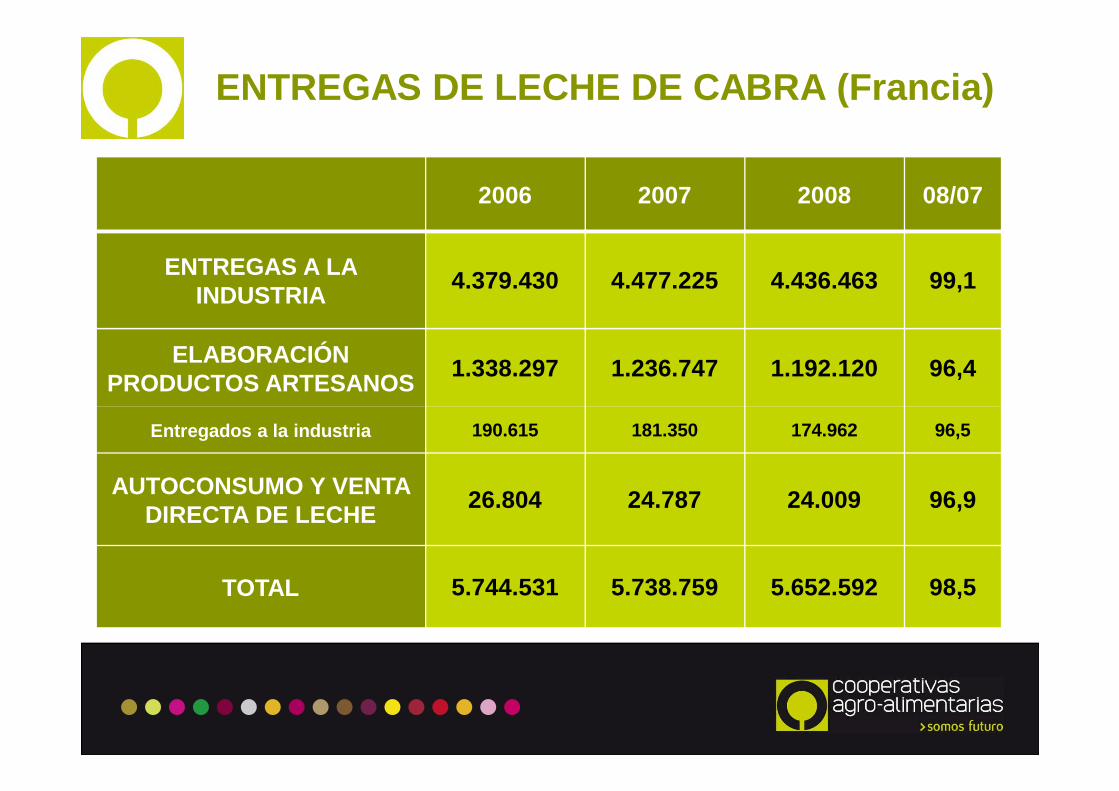

2006 2007 2008 08/07

ENTREGAS A LA INDUSTRIA

4.379.430 4.477.225 4.436.463 99,1

ELABORACIÓNPRODUCTOS ARTESANOS

1.338.297 1.236.747 1.192.120 96,4

Entregados a la industria 190.615 181.350 174.962 96,5

AUTOCONSUMO Y VENTA DIRECTA DE LECHE

26.804 24.787 24.009 96,9

TOTAL 5.744.531 5.738.759 5.652.592 98,5

ENTREGAS DE LECHE DE CABRA (Francia)

28

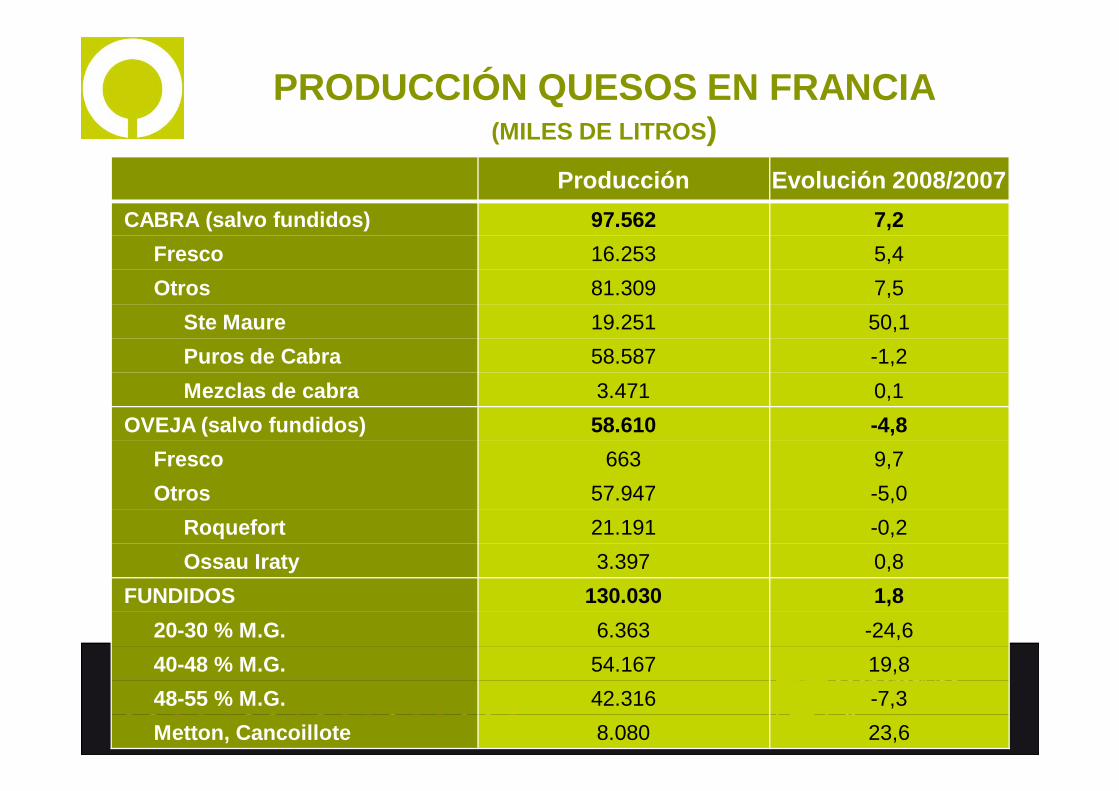

Producción Evolución 2008/2007

CABRA (salvo fundidos) 97.562 7,2

Fresco 16.253 5,4

Otros 81.309 7,5

Ste Maure 19.251 50,1

Puros de Cabra 58.587 -1,2

Mezclas de cabra 3.471 0,1

OVEJA (salvo fundidos) 58.610 -4,8

Fresco 663 9,7

Otros 57.947 -5,0

Roquefort 21.191 -0,2

Ossau Iraty 3.397 0,8

FUNDIDOS 130.030 1,8

20-30 % M.G. 6.363 -24,6

40-48 % M.G. 54.167 19,8

48-55 % M.G. 42.316 -7,3

Metton, Cancoillote 8.080 23,6

PRODUCCIÓN QUESOS EN FRANCIA(MILES DE LITROS)

29

Ene 08 Ene 09Variación 08/09

May 09Nº %

Reproducción Leche

9.820 11.268 +1.448 + 14,7 11.169

Reproducción Carne

89.066 88.837 -229 - 0,3 88.405

ReproducciónMixta

14.515 11.814 -2.701 - 18,6 11.816

Precebo 3 2 -1 - 33,3 2

Cebo o cebadero 2.457 2.153 -304 - 12,4 2.145

Sin clasificar 4.161 4.541 +380 + 9,1 4.567

Total 120.022 118.615 -1.407 -1,2 118.104

DISTRIBUCIÓN DE EXPLOTACIONES OVINO ESPAÑA (Enero 2009 )

30

Ovejas y corderas cubiertasAptitud cárnica

62 %

Ovejas y corderas cubiertasAptitud lechera

15 %

Sementales 5%

Corderos18%

ESTRUCTURA CENSO OVINO ESPAÑA

31

Ene 08 Ene 09Variación 08/09

May 09Nº %

Reproducción Leche

9.184 9.471 + 287 + 3,1 9.422

ReproducciónCarne

47.916 51.770 + 3.856 + 8,0 51.270

ReproducciónMixta

10.037 9.477 - 560 - 5,6 9.485

Cebo o cebadero 850 844 - 6 - 0,7 841

Sin clasificar 1.388 2.754 + 1.366 + 98,4 2.766

Total 69.375 74.316 + 4.941 + 7,1 73.784

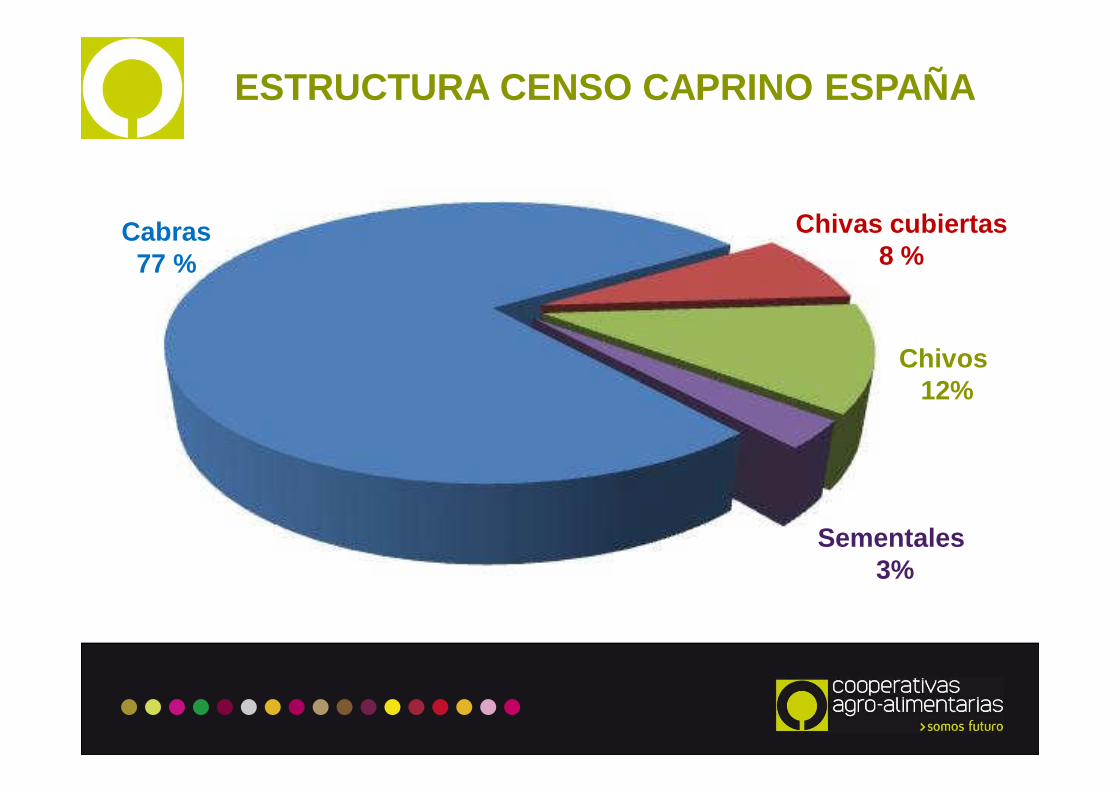

DISTRIBUCIÓN DE EXPLOTACIONES CAPRINO ESPAÑA (Enero 2009 )

32

Cabras77 %

Chivas cubiertas8 %

Sementales 3%

Chivos12%

ESTRUCTURA CENSO CAPRINO ESPAÑA

33

ESTRUCTURA CENSO UE- 27 %Var %Var %Var

Dec 2008 2008 2008

2004 2005 2006 2007 2008 2007 2004 2005 2006 2007 2008 2007 2004 2005 2006 2007 2008 2007

BE 0 0 0 0 0BG 1 693 1 602 1 635 1 526 1 475 -3,4% 718 608 549 496 430 -13,3% 2 411 2 211 2 185 2 022 1 905 -5,8%CZ 155 163 169 184 14 18 16 17 169 181 185 200 0DK 88 84 98 98 0 0 88 84 98 98 0DE 2 138 2 036 2 017 1 926 1 920 -0,3% 170 170 180 180 190 +5,6% 2 308 2 206 2 197 2 106 2 110 +0,2%EE 42 49 58 74 62 -15,6% 3 3 3 4 2 -45,0% 45 52 62 78 65 -17,1%IE 4 557 4 257 3 826 3 531 3 423 -3,0% 9 8 8 7 8 +6,8% 4 566 4 265 3 834 3 538 3 431 -3,0%

GR 9 241 8 745 8 976 8 984 8 994 +0,1% 5 185 4 926 4 929 4 931 4 983 +1,1% 14 426 13 670 13 904 13 915 13 977 +0,4%ES 22 736 22 514 22 452 22 194 19 715 -11,2% 2 833 2 835 2 957 2 892 2 791 -3,5% 25 569 25 349 25 408 25 086 22 505 -10,3%FR 8 898 8 760 8 494 8 285 7 781 -6,1% 1 242 1 252 1 254 1 255 1 265 +0,8% 10 140 10 012 9 749 9 540 9 046 -5,2%IT 8 106 7 954 8 227 8 237 8 175 -0,8% 978 945 955 920 957 +4,1% 9 084 8 899 9 183 9 157 9 133 -0,3%CY 279 269 272 292 267 -8,5% 378 329 345 368 318 -13,5% 657 598 617 660 586 -11,3%LV 39 42 41 54 67 +24,5% 15 15 14 13 13 -0,8% 53 57 56 67 80 +19,6%LT 22 29 37 43 48 +9,7% 27 22 21 20 17 -15,7% 49 51 57 63 64 +1,7%LU 7 9 9 8 8 -1,2% 3 3 2 3 3 -12,1% 10 12 11 12 11 -4,3%HU 1 397 1 405 1 298 1 232 1 236 +0,3% 74 79 70 67 66 -1,5% 1 471 1 484 1 368 1 299 1 302 +0,2%MT 14 15 12 12 13 +4,1% 6 6 6 6 6 +3,2% 20 21 18 19 19 +3,8%NL 1 700 1 725 1 755 1 715 1 545 -9,9% 300 310 340 355 390 +9,9% 2 000 2 035 2 095 2 070 1 935 -6,5%AT 327 326 312 351 333 -5,2% 56 55 53 61 63 +3,3% 383 381 366 412 396 -3,9%PL 311 318 301 316 270 -14,6% 130 144 136 -5,4% 311 318 432 460 406 -11,7%PT 3 541 3 583 3 549 3 356 3 147 -6,2% 547 551 547 509 497 -2,4% 4 088 4 134 4 096 3 865 3 643 -5,7%RO 7 425 7 608 7 678 8 469 8 882 +4,9% 661 687 727 865 898 +3,8% 8 086 8 295 8 406 9 334 9 780 +4,8%SI 119 129 132 131 139 +5,9% 23 26 28 28 24 -14,2% 142 155 159 159 163 +2,4%SK 321 321 333 347 39 40 38 38 360 360 371 385 0FI 72 84 88 90 94 +4,2% 5 6 6 5 6 +5,6% 77 90 94 96 100 +4,3%SE 456 480 506 521 521 idem 6 6 0 462 485 506 521 521 idemUK 24 524 23 730 23 429 23 676 21 964 -7,2% 92 96 24 615 23 826 23 429 23 676 21 964 -7,2%

Eur25/27 98 208 96 236 95 703 95 653 90 078 -5,2% 13 381 12 995 13 180 13 183 13 062 -0,5% 111 589 109 231 108 883 108 836 103 140 -4,6%

CAPRINOOVINO OVINE + CAPRINO

>

5.- AGRUPACIONES PRODUCTORES OVINO Y CAPRINO (RD 104/2008)

35

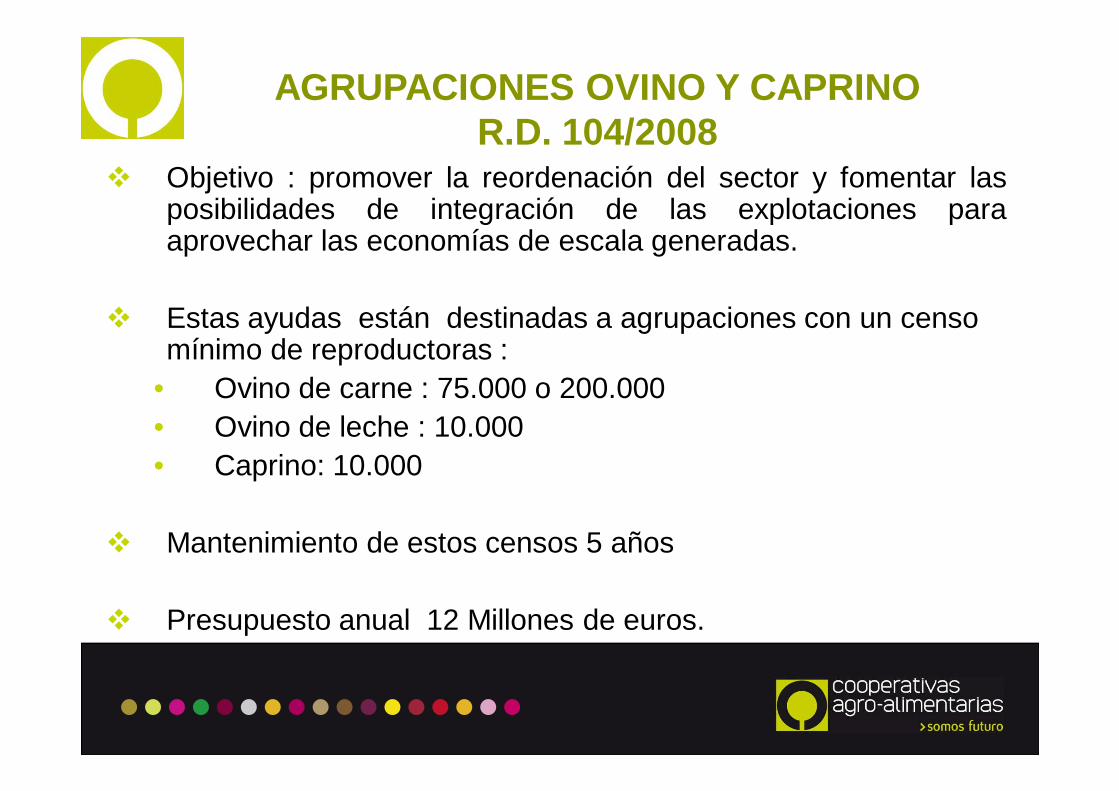

� Objetivo : promover la reordenación del sector y fomentar lasposibilidades de integración de las explotaciones paraaprovechar las economías de escala generadas.

� Estas ayudas están destinadas a agrupaciones con un censo mínimo de reproductoras :

• Ovino de carne : 75.000 o 200.000• Ovino de leche : 10.000• Caprino: 10.000

� Mantenimiento de estos censos 5 años

� Presupuesto anual 12 Millones de euros.

AGRUPACIONES OVINO Y CAPRINOR.D. 104/2008

36

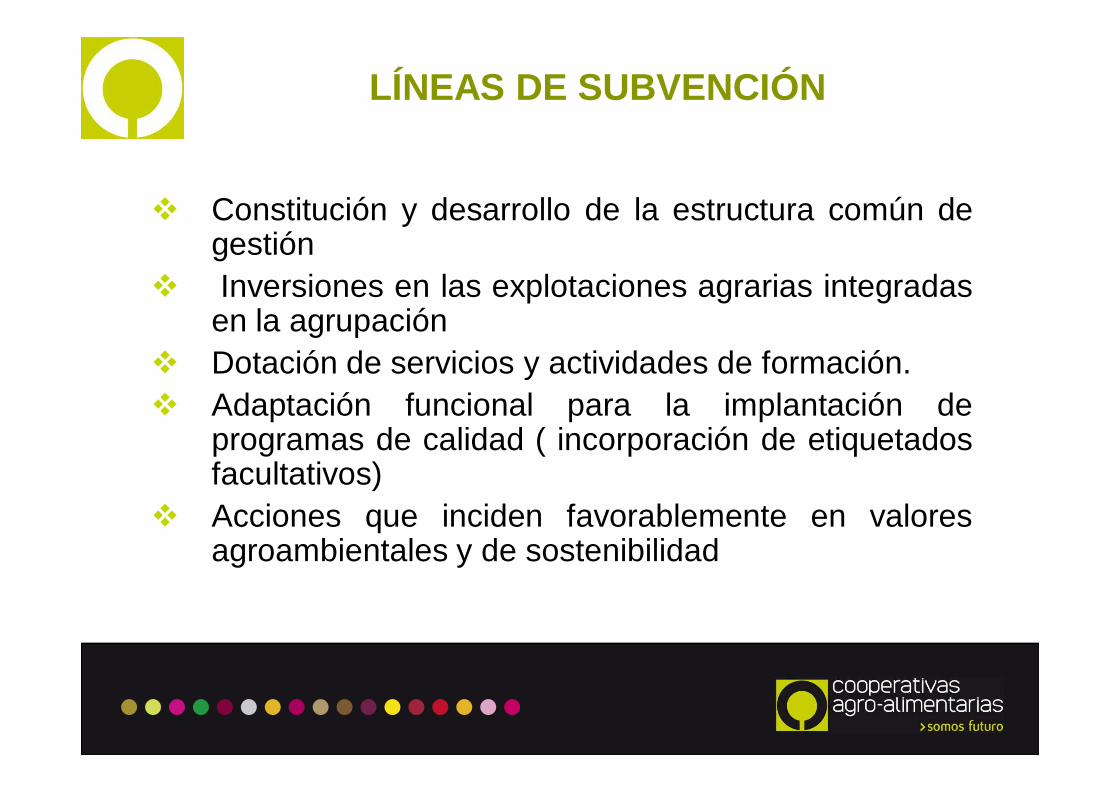

� Constitución y desarrollo de la estructura común degestión

� Inversiones en las explotaciones agrarias integradasen la agrupación

� Dotación de servicios y actividades de formación.� Adaptación funcional para la implantación de

programas de calidad ( incorporación de etiquetadosfacultativos)

� Acciones que inciden favorablemente en valoresagroambientales y de sostenibilidad

LÍNEAS DE SUBVENCIÓN

37

(1) dato no proporcionado por la CC.AA.

CONCESIONES EN EL EJERCICIO 2008

COMUNIDADAUTÓNOMA

NºSolicitudes

Censo Reproductoras Agrupadas

Nº Ganaderos

Media Reproductoras por explotación

Andalucía 11 825.171 2.746 300,5

Aragón 2 638.712 1.406 454,3

Baleares 3 (1) 335 -

Castilla y León 8 945.374 2.425 389,8

Castilla-La Mancha 1 10.000 10 1.000,0

Cataluña 3 (1) 21 -

Extremadura 10 1.303.015 1.956 666,2

La Rioja 1 12.057 11 1.096,1

Madrid 1 11.000 28 392,9

Murcia 6 95.000 166 572,3

TOTAL 46 3.840.329 9.104 421,8

38

GRACIAS

Fernando de Antonio JiménezDirector Técnico de Ganadería Cooperativas Agro-alimentarias

PORCENTAJE DE IMPORTES TOTALESSOLICITADOS POR LAS CC.AA.

>

8.- PRECIOS

40

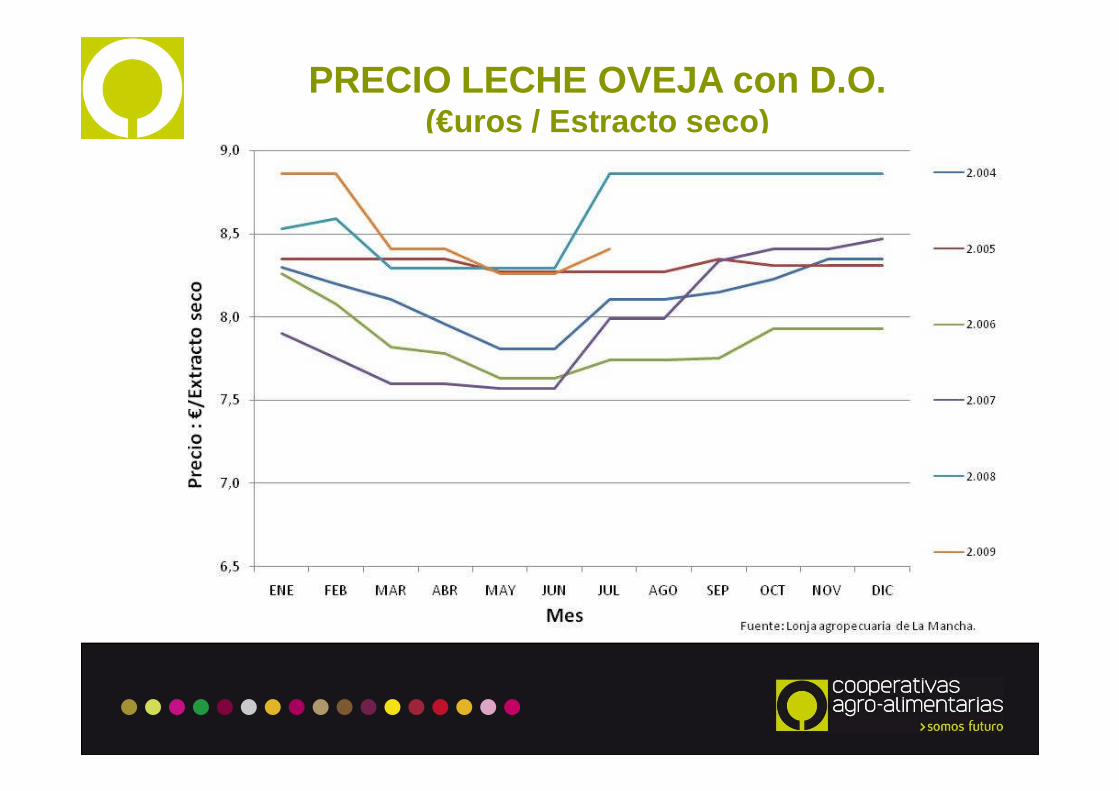

PRECIO LECHE OVEJA con D.O.(€uros / Estracto seco)

41

PRECIO LECHE OVEJA sin D.O.(€uros / Estracto seco)

42

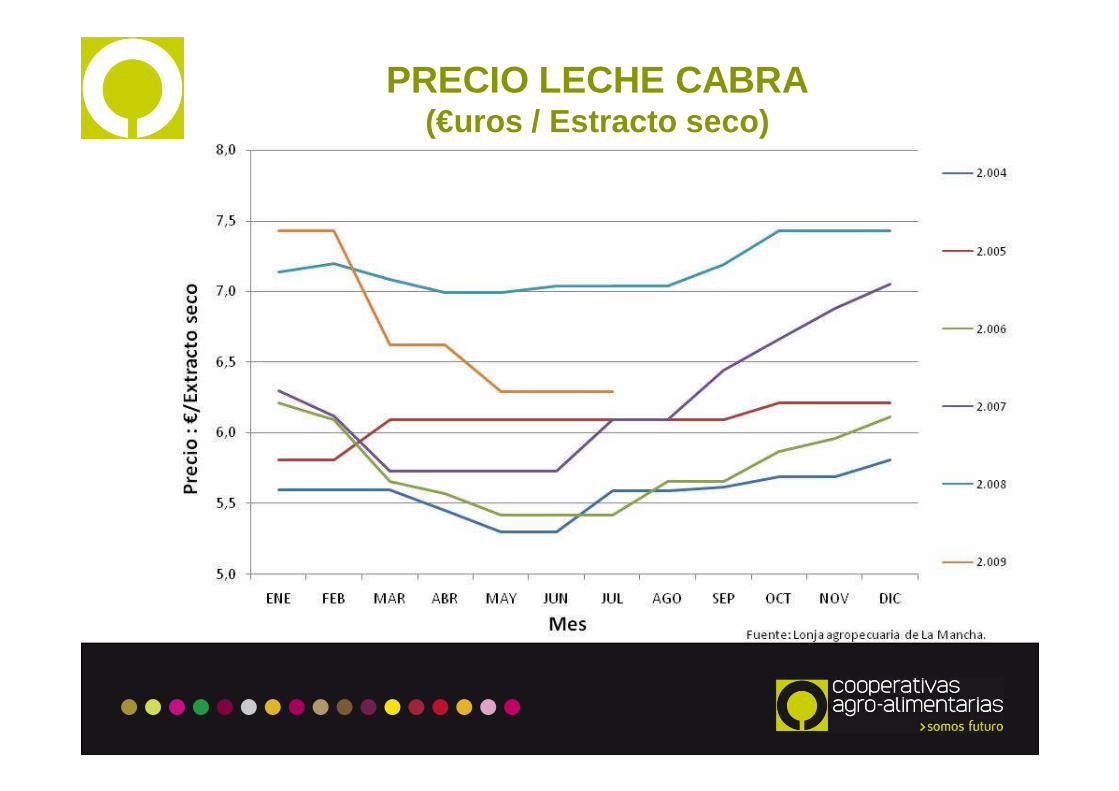

PRECIO LECHE CABRA(€uros / Estracto seco)

43

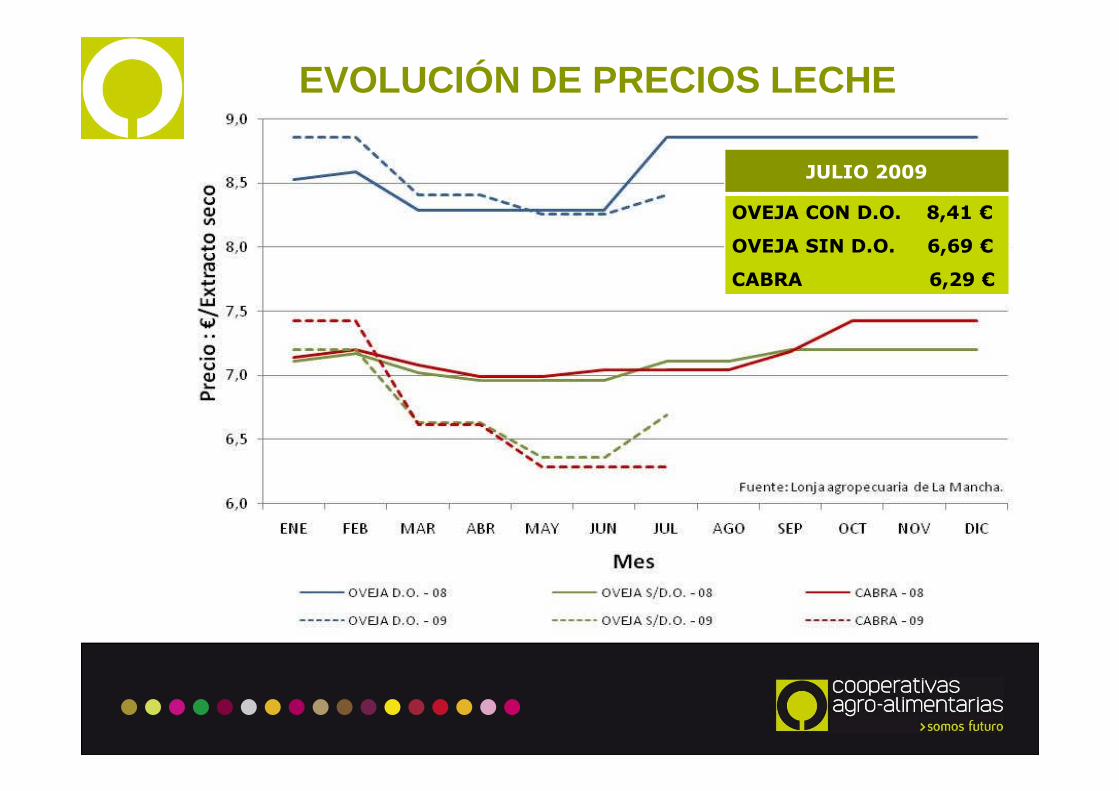

EVOLUCIÓN DE PRECIOS LECHE

JULIO 2009

OVEJA CON D.O. 8,41 €

OVEJA SIN D.O. 6,69 €

CABRA 6,29 €

>

7.- ANÁLISIS SITUACIÓNGENERAL

45

Reforma de la PAC• Desgraciadamente sólo se valoran los fondos de la PAC y no los instrumentos que

contempla,• En la UE las ayudas sólo representan un 16% de las rentas y en España un 15%,• Desaparición de los instrumentos de regulación de mercado,• Volatilidad de los precios sin posibilidad de control,• Incertidumbre,

La crisis económica

• El consumidor se orienta al precio, • La GD basa su estrategia en el precio � presión al proveedor,• Problemas de solvencia en muchos de nuestros clientes,

• Abandonar clientes y/o destinos,• Asumir riesgos

Crisis financiera

• Problemas de liquidez,• Factor limitante para el crecimiento a largo plazo

REFORMA PAC + CRISIS ECONÓMICA +CRISIS FINANCIERA

>

8.- ACTUACIONESSECTOR OVINO Y CAPRINO

47

� Plan estratégico

� Fomento de las agrupaciones de productores.

� Actuaciones interprofesionales: Etiquetado facultativo

(NACIDO,CRIADO,SACRIFICADO).

� Campañas de promoción.

� Aspectos Sanitarios . Asociación Española de

Federaciones y Agrupaciones de Defensa Sanitaria

(AEFADES)

� Letra Q en la producción de leche de oveja y cabra

ACTUACIONES SECTORIALESOVINO Y CAPRINO

48

>

GRACIAS

Fernando de Antonio Jiménez

Director Técnico de Ganadería

Cooperativas Agro-alimentarias

www.agro-alimentarias.coop

49

> La PAC está dejando cada día más margen de maniobra a los Estados miembros � es necesario diseñar una política estatal coordinada,

> Debemos establecer prioridades, impulsando los proyectos y propuestas con dimensión y orientados al mercado,

> Nada se sabe de la PAC post 2013, pero sin duda será considerablemente distinta a la actual y los productores dependerán cada vez más del mercado,

> La cadena agroalimentaria está desequilibrada a favor de las grandes cadenas de distribución que ya controlan más del 70% de la comercialización alimentaria y, en consecuencia,

> Es necesario favorecer la posición del tejido agroindustrial siguiendo modelos sostenibles y rentables para los productores,

> Se necesitan instrumentos que potencien la concentración de la oferta y la integración de nuestras cooperativas, fomentando los proyectos de dimensión y de carácter supra-autonómico,

> Es necesario desarrollar mecanismos de gestión de crisis grave y permitir al propio sector que regule la oferta. � es indispensable integrarla,

> Para ello se deberá adaptar la legislación en materia de derecho a la competencia,

> La crisis económica y financiera ha provocado estrangulamientos que debemos solventar, en particular los seguros de crédito y caución,

> En muchos casos será necesario acometer procesos de reconversión industrial

CONCLUSIONES