sistema logístico de planificación de inventarios para

TRANSCRIPT

1

UNIVERSIDAD NACIONAL DE SAN AGUSTÍN DE AREQUIPA

FACULTAD DE INGENIERÍA DE PRODUCCIÓN Y SERVICIOS

ESCUELA PROFESIONAL DE INGENIERÍA INDUSTRIAL

PROPUESTA DE UN SISTEMA LOGISTICO DE PLANIFICACION DE

INVENTARIOS PARA APROVISIONAMIENTO DE UNA EMPRESA

COMERCIAL AGROPECUARIA

PRESENTADA POR LA BACHILLER:

PANTOJA RIVEROS KATHERINE YAMELIT

PARA OPTAR EL TÍTULO PROFESIONAL DE:

INGENIERO INDUSTRIAL

AREQUIPA – PERÚ

2016

2

Este presente trabajo está dedicado a mi

familia que siempre me da consejos para

hacer de mí una mejor persona.

A mis amigos que son como hermanos en

este mundo me brindaron ánimos para

poder cumplir con este paso para al fin

lograr mis sueños.

3

i. INDICE

RESUMEN ..................................................................................................................... 13

ABSTRACT ................................................................................................................... 14

CAPÍTULO I. GENERALIDADES ........................................................................... 16

1.1. JUSTIFICACION ....................................................................................... 17

1.2. PROBLEMA .............................................................................................. 18

1.2.1. Selección del problema ........................................................................ 18

1.2.2. Formulación Interrogativa del Problema ............................................. 20

1.3. ALCANCES ........................................................................................... 21

1.4. LIMITACIONES DE LA INVESTIGACIÓN ........................................... 22

1.5. OBJETIVOS DE LA INVESTIGACIÓN .................................................. 22

1.5.1. Objetivo General.................................................................................. 22

1.5.2. Objetivos Específicos .......................................................................... 22

1.6. HIPÓTESIS ................................................................................................ 23

1.7. VARIABLES .............................................................................................. 23

1.7.1. Identificación de las Variables ............................................................ 23

1.8. DISEÑO DE LA EJECUCIÓN ................................................................... 24

1.8.1 El Universo de la Investigación ........................................................... 25

1.8.2. Técnicas, instrumentos e informantes o fuentes para obtener los datos.

25

1.8.3. Forma de Análisis de las Informaciones ............................................. 26

CAPÍTULO II: MARCO TEÓRICO .......................................................................... 28

2.1. MARCO TEÓRICO ................................................................................... 29

2.2. LOGÍSTICA ............................................................................................... 29

2.2.1. Importancia .......................................................................................... 29

2.2.2. Dirección logística ............................................................................... 30

2.2.3. La logística y los sistemas de información .......................................... 30

4

2.2.4. Definición de logística ......................................................................... 30

2.3. CADENA DE SUMINISTRO .................................................................... 31

2.3.1. Objetivo de la Cadena de Suministro .................................................. 31

2.4. PLANEAMIENTO LOGÍSTICO ............................................................... 32

2.5. SISTEMA LOGÍSTICO ............................................................................. 33

2.5.1. Concepto .............................................................................................. 33

2.6. CATALOGACIÓN: ................................................................................... 34

2.6.1. Definición: ........................................................................................... 34

2.6.2. Problemas derivados de la falta de catalogación ................................. 35

2.6.3. Clasificación ........................................................................................ 35

2.7. CLASIFICACIÓN ABC .............................................................................. 36

2.7.1. Políticas de control para artículos ABC. ............................................. 37

2.8. PRONÓSTICOS .......................................................................................... 37

2.9. EXACTITUD DE REGISTRO DE INVENTARIOS - ERI....................... 38

2.10. PLANIFICACIÓN DE MATERIALES ..................................................... 38

2.10.1. Costos logísticos .................................................................................. 38

2.11. APROVISIONAMIENTO .......................................................................... 40

2.11.1. Objetivo del aprovisionamiento .......................................................... 40

2.11.2. Diferencia entre Aprovisionamiento y Compra................................... 40

2.11.3. Funciones y Objetivos ......................................................................... 41

2.11.4. Actividades y Gestión de Compras ..................................................... 41

2.11.5. Modalidades de Compras .................................................................... 42

2.11.6. Tipos de Pedidos .................................................................................. 42

2.11.7. Cotización y Seguimiento ..................................................................... 43

2.11.8. Proveedor .............................................................................................. 43

2.11.9. Negociación y Argumentación Efectiva .............................................. 44

2.12. GESTIÓN DE ALMACENES .............................................................. 46

5

2.13. PLANIFICACIÓN Y GESTIÓN DE INVENTARIOS. ............................ 46

2.13.2. Lote Económico: ................................................................................. 48

2.13.2. Punto de Reorden: ................................................................................ 49

2.13.3. Nivel de Servicio-Stock de Seguridad .................................................. 52

3.13.4. Métodos de reposición .......................................................................... 54

2.14. DISTRIBUCIÓN ......................................................................................... 57

2.14.1. Preparación de Pedidos ........................................................................ 58

2.14.2. Transporte ............................................................................................. 58

2.14.3. Servicio Post-venta .............................................................................. 58

2.15. GESTIÓN DE INDICADORES ................................................................. 59

CAPÍTULO III. DESCRIPCIÓN DE LA SITUACIÓN ENCONTRADA ............... 62

3.1. DESCRIPCION DE LA EMPRESA .......................................................... 63

3.1.1. Historia ................................................................................................ 63

3.1.2. Perfil organizacional ............................................................................ 65

3.1.3. Clientes ................................................................................................ 66

3.1.4. Competencia en el mercado ................................................................. 67

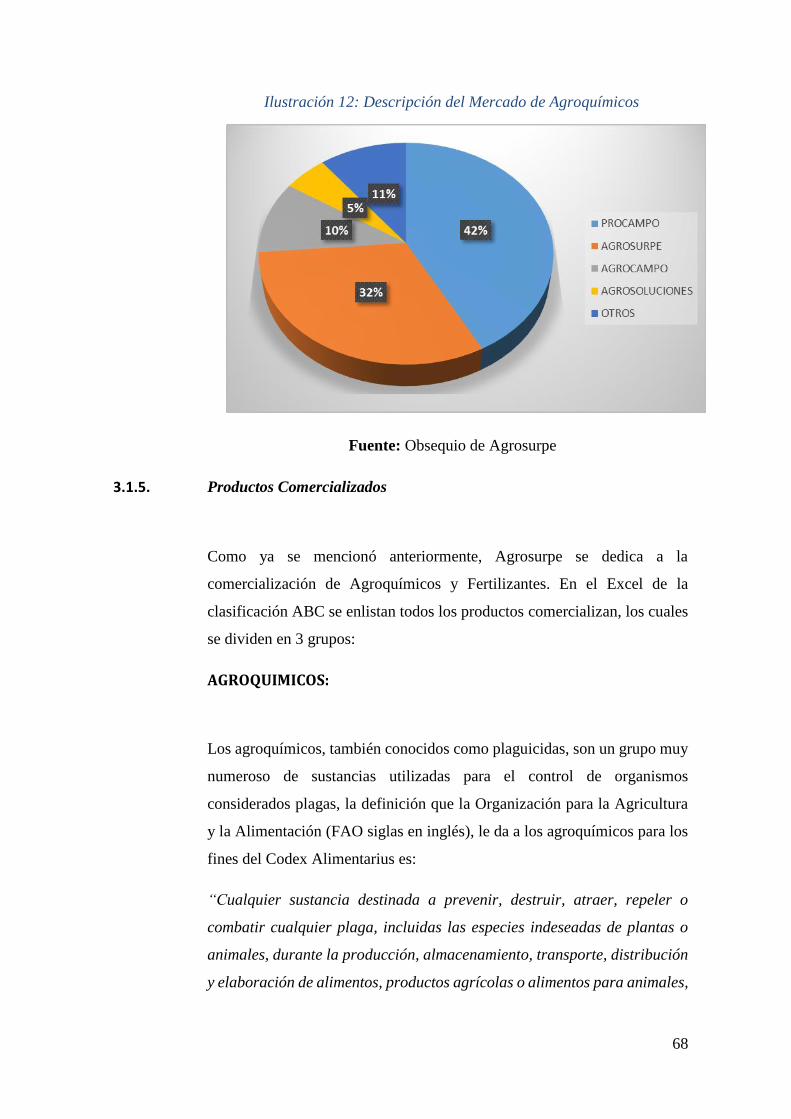

3.1.5. Productos Comercializados ................................................................. 68

3.1.6. Servicios .............................................................................................. 72

3.1.7. Proveedores ......................................................................................... 72

3.2. PROCESOS ................................................................................................. 73

3.2.1. Proceso de compras ............................................................................. 73

3.2.2. Proceso de recepción, almacenamiento y distribución ........................ 73

3.2.3. Proceso de ventas ................................................................................ 74

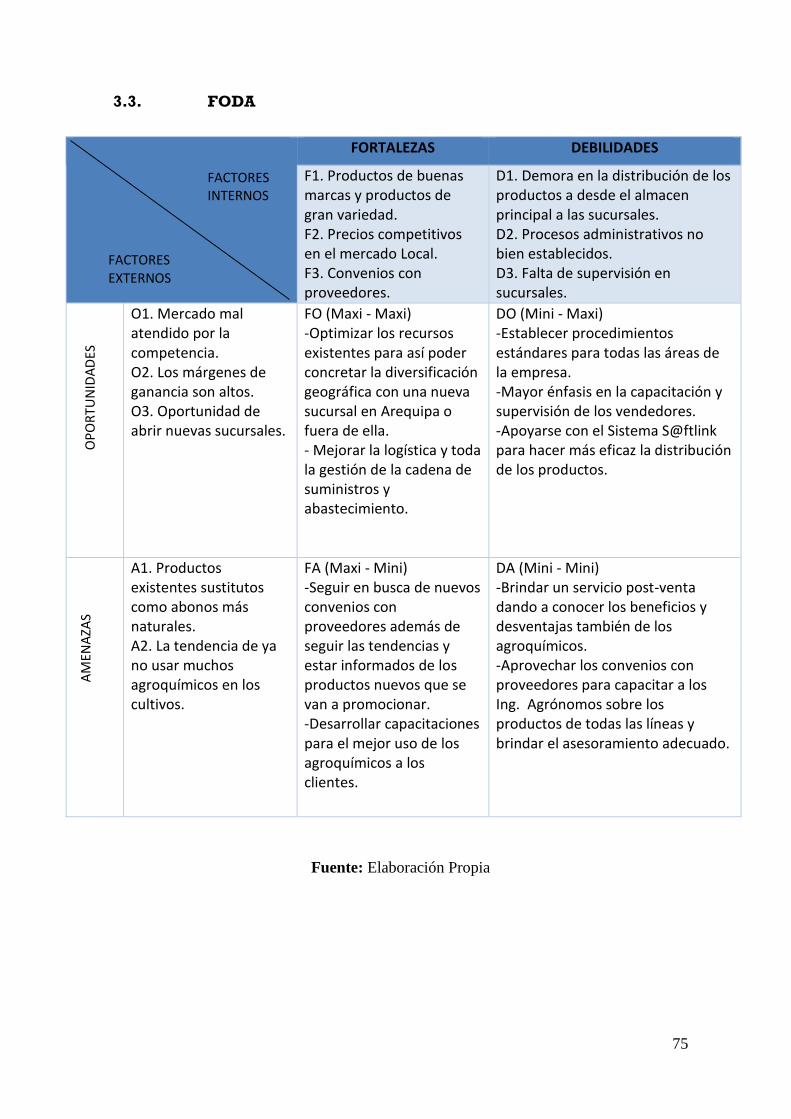

3.3. FODA .......................................................................................................... 75

CAPÍTULO IV. DIAGNOSTICO SITUACIONAL DE LA EMPRESA .................. 77

4.1. CARACTERISTICAS DEL PROCESO LOGISTICO ACTUAL ............. 78

4.1.1. Descripción del área logística. ............................................................. 78

6

4.2. SISTEMA LOGÍSTICO ACTUAL ............................................................ 98

4.2.1. Sistema S@ftlink Facturación: ............................................................ 99

4.3. CONCLUSIONES PARCIALES DEL DIAGNOSTICO ......................... 102

CAPÍTULO V. PROPUESTA DE UN SISTEMA LOGISTICO ............................ 105

5.1. SISTEMA DE APROVISIONAMIENTO ............................................... 109

5.1.1. Objetivos del sistema ......................................................................... 109

5.1.2. Evaluación de proveedores ................................................................ 111

5.1.3. Procedimiento de compra .................................................................. 112

5.1.4. Verificación de materiales en recepción, del servicio prestado y

seguimiento de proveedores. ............................................................................ 117

5.1.5. Métodos de negociación .................................................................... 119

5.1.6. Alternativa de Pronósticos ................................................................. 119

5.1.7. Planificación de compras ................................................................... 120

5.1.8. Elaboración Plan de compras ............................................................ 128

5.2. SISTEMA DE ALMACENAMIENTO .................................................... 129

5.2.1. Objetivos del sistema ......................................................................... 129

5.2.2. Políticas del almacén: ........................................................................ 129

5.2.3. Procedimiento de Recepción de Mercadería ..................................... 130

5.2.4. Almacenamiento ................................................................................ 134

5.2.5. Despacho ........................................................................................... 145

5.2.6. Embalaje y envío de Órdenes de Pedido ........................................... 149

5.3. SISTEMA DE DISTRIBUCION .............................................................. 155

5.3.1. Objetivos del sistema ......................................................................... 155

5.3.2. Procedimiento de distribución ........................................................... 157

5.3.3. Gestión de transporte ......................................................................... 159

5.4. SISTEMA DE CONTROL DE INVENTARIOS .................................... 159

5.4.1. Objetivos del sistema ......................................................................... 159

7

5.4.2. Exactitud de Registro de Inventarios – ERI ...................................... 160

5.4.3. Factores que afectan las decisiones del sistema de control de inventarios

……………………………………………………………………….165

5.4.4. Indicadores de Abastecimiento. ......................................................... 174

5.4.5. Indicadores de Inventarios: ................................................................ 177

5.4.6. Indicadores de Almacenamiento: ...................................................... 180

CAPITULO VI: EVALUACIÓN DE LA PROPUESTA ........................................ 185

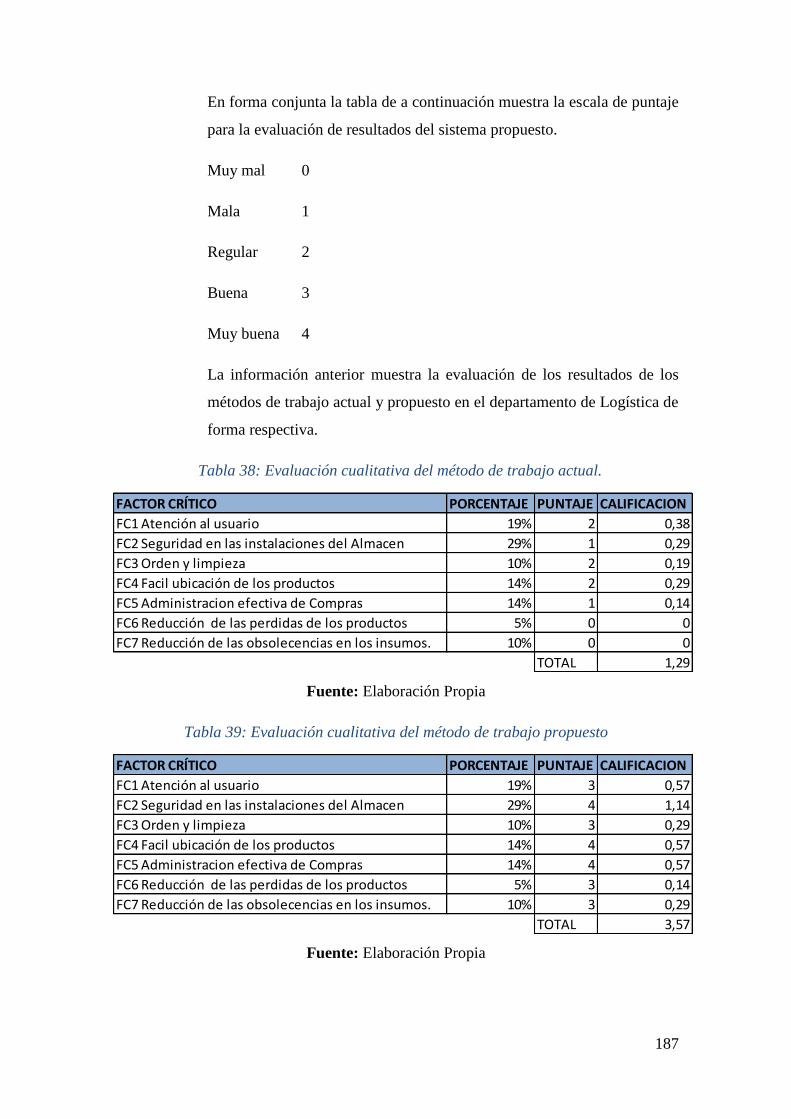

6.1. EVALUACION CUALITATIVA ............................................................ 186

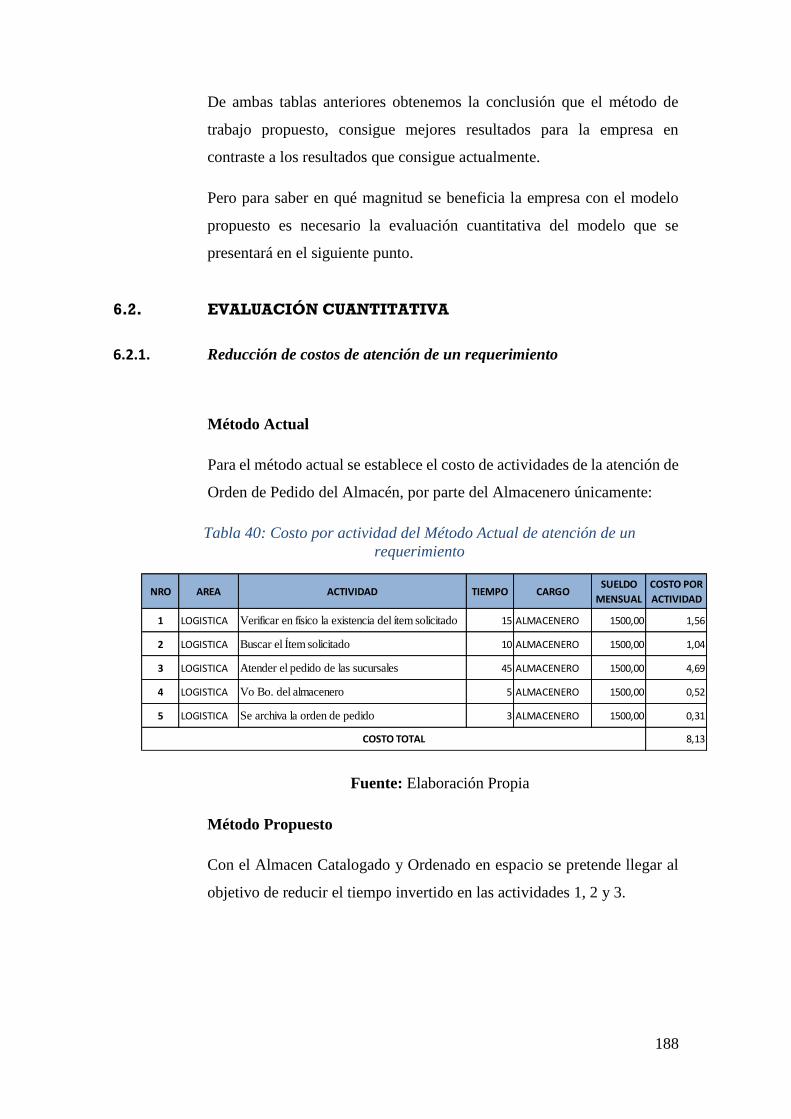

6.2. EVALUACIÓN CUANTITATIVA ......................................................... 188

6.2.1. Reducción de costos de atención de un requerimiento ...................... 188

6.2.2. Reducción del costo de obsolescencias ............................................. 189

6.2.3. Reducción del Costo por Mantener Inventario Obsoleto .................. 194

6.2.4. Reducción de los costos en los pedidos injustificados ...................... 195

6.2.5. Resumen de Beneficios de la Empresa Agrosurpe S.R.L.................. 196

CONCLUSIONES .................................................................................................... 198

RECOMENDACIONES .......................................................................................... 199

BIBLIOGRAFÍA ...................................................................................................... 200

GLOSARIO .............................................................................................................. 202

ANEXOS .................................................................................................................. 205

8

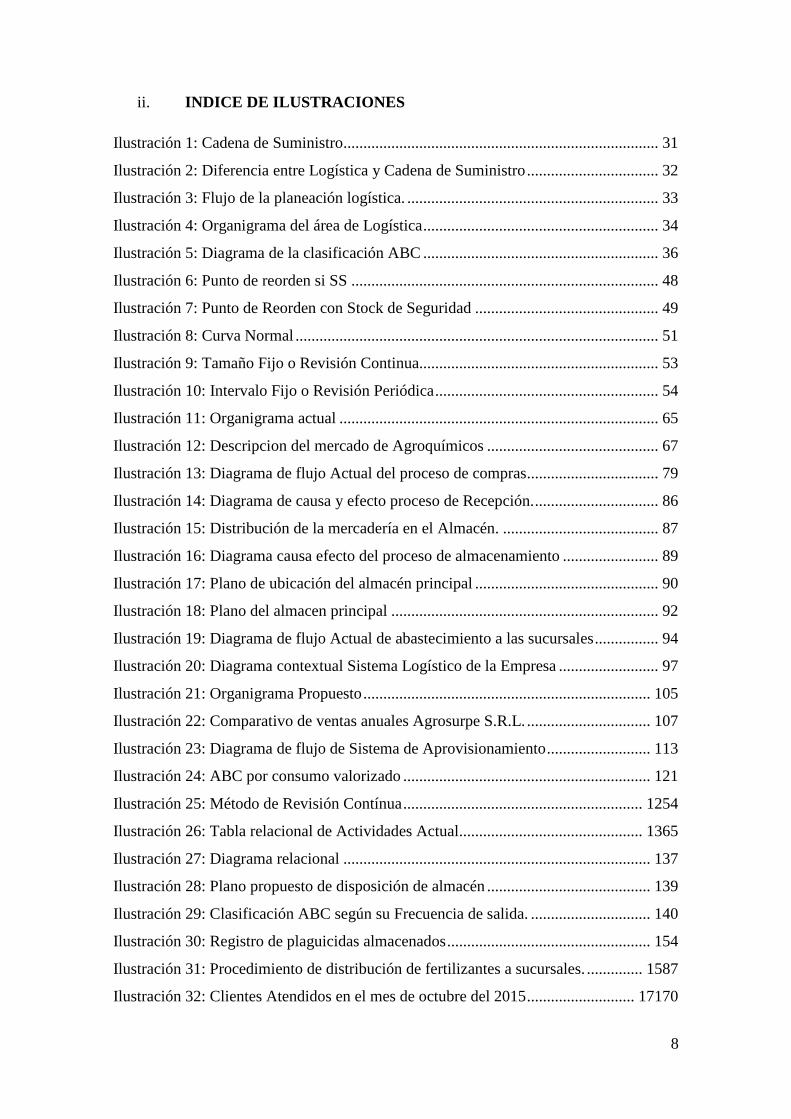

ii. INDICE DE ILUSTRACIONES

Ilustración 1: Cadena de Suministro ............................................................................... 31

Ilustración 2: Diferencia entre Logística y Cadena de Suministro ................................. 32

Ilustración 3: Flujo de la planeación logística. ............................................................... 33

Ilustración 4: Organigrama del área de Logística ........................................................... 34

Ilustración 5: Diagrama de la clasificación ABC ........................................................... 36

Ilustración 6: Punto de reorden si SS ............................................................................. 48

Ilustración 7: Punto de Reorden con Stock de Seguridad .............................................. 49

Ilustración 8: Curva Normal ........................................................................................... 51

Ilustración 9: Tamaño Fijo o Revisión Continua............................................................ 53

Ilustración 10: Intervalo Fijo o Revisión Periódica ........................................................ 54

Ilustración 11: Organigrama actual ................................................................................ 65

Ilustración 12: Descripcion del mercado de Agroquímicos ........................................... 67

Ilustración 13: Diagrama de flujo Actual del proceso de compras................................. 79

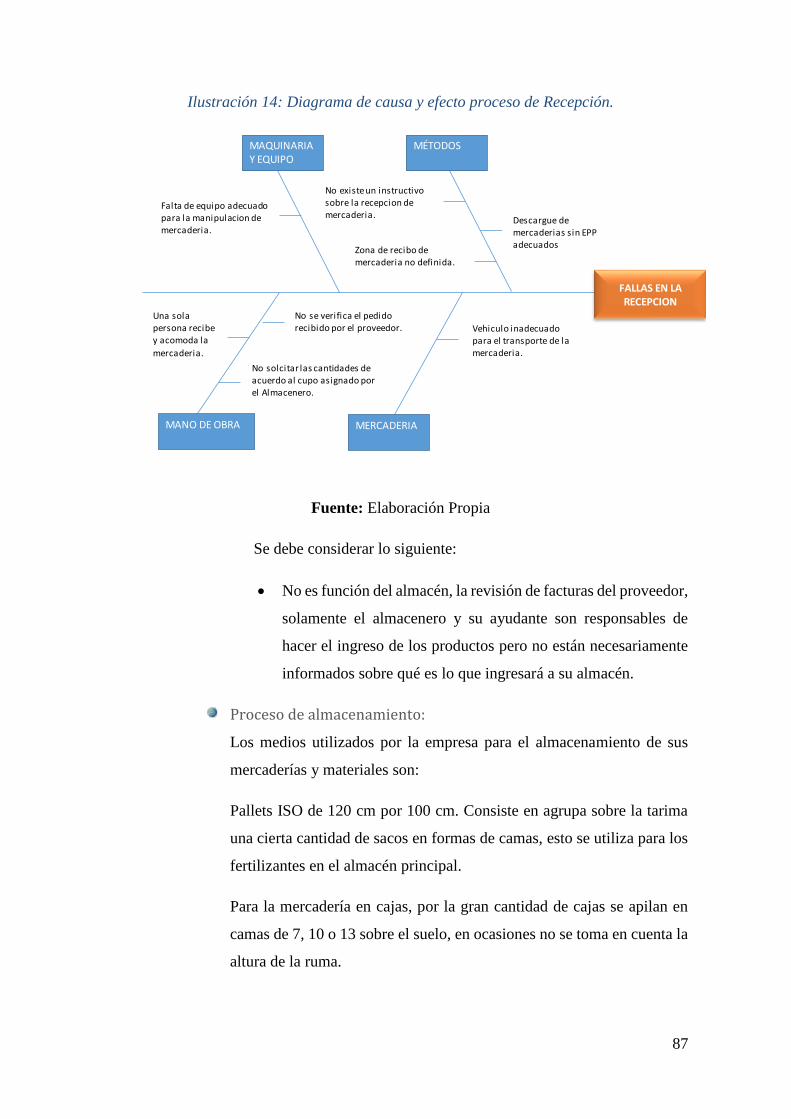

Ilustración 14: Diagrama de causa y efecto proceso de Recepción. ............................... 86

Ilustración 15: Distribución de la mercadería en el Almacén. ....................................... 87

Ilustración 16: Diagrama causa efecto del proceso de almacenamiento ........................ 89

Ilustración 17: Plano de ubicación del almacén principal .............................................. 90

Ilustración 18: Plano del almacen principal ................................................................... 92

Ilustración 19: Diagrama de flujo Actual de abastecimiento a las sucursales ................ 94

Ilustración 20: Diagrama contextual Sistema Logístico de la Empresa ......................... 97

Ilustración 21: Organigrama Propuesto ........................................................................ 105

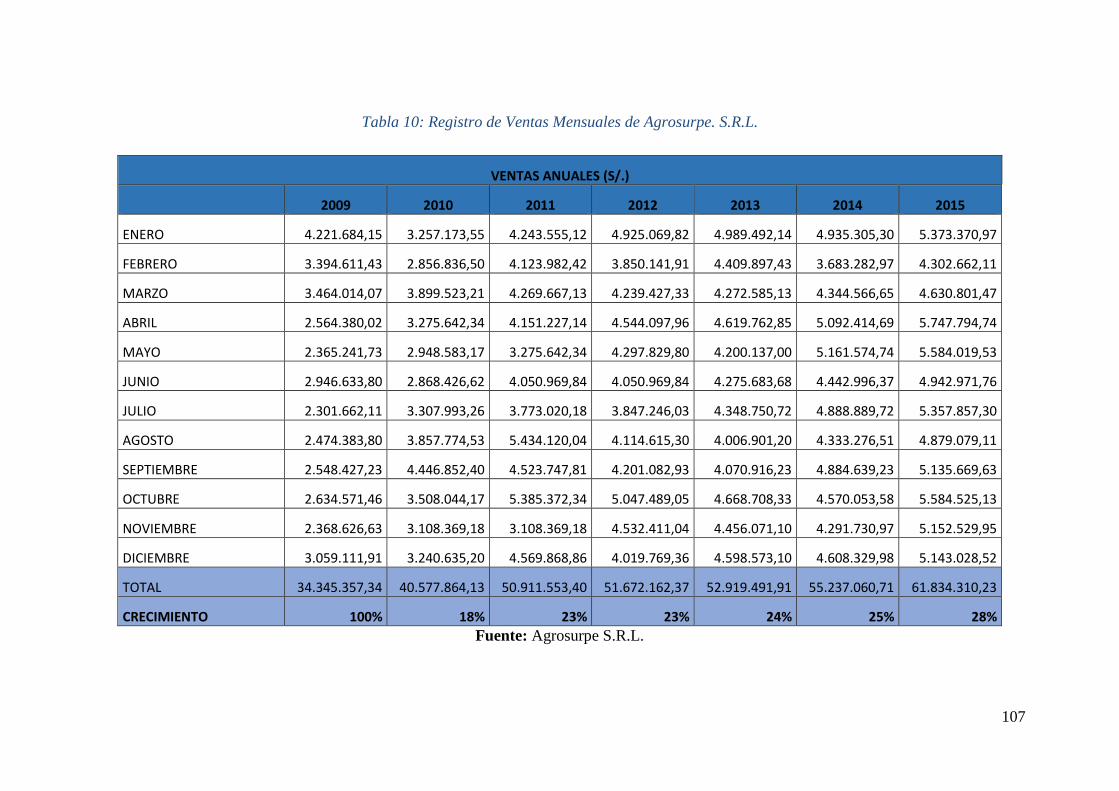

Ilustración 22: Comparativo de ventas anuales Agrosurpe S.R.L. ............................... 107

Ilustración 23: Diagrama de flujo de Sistema de Aprovisionamiento .......................... 113

Ilustración 24: ABC por consumo valorizado .............................................................. 121

Ilustración 25: Método de Revisión Contínua ............................................................ 1254

Ilustración 26: Tabla relacional de Actividades Actual.............................................. 1365

Ilustración 27: Diagrama relacional ............................................................................. 137

Ilustración 28: Plano propuesto de disposición de almacén ......................................... 139

Ilustración 29: Clasificación ABC según su Frecuencia de salida. .............................. 140

Ilustración 30: Registro de plaguicidas almacenados ................................................... 154

Ilustración 31: Procedimiento de distribución de fertilizantes a sucursales. .............. 1587

Ilustración 32: Clientes Atendidos en el mes de octubre del 2015 ........................... 17170

9

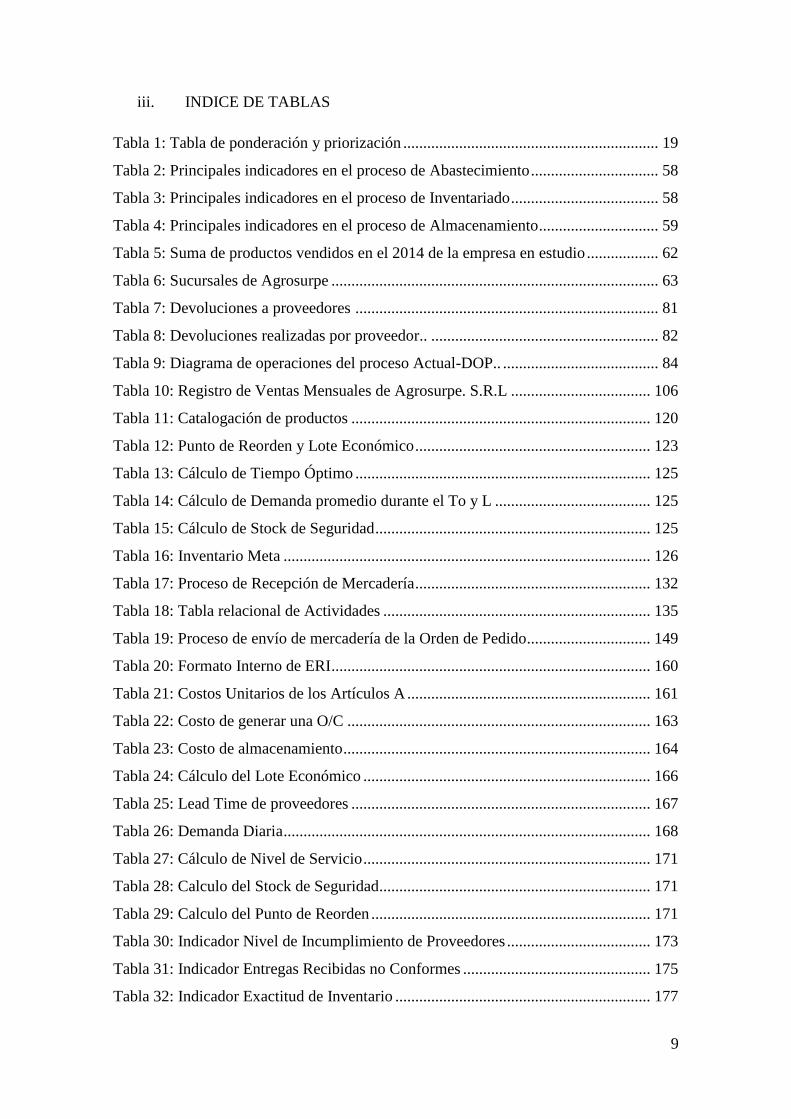

iii. INDICE DE TABLAS

Tabla 1: Tabla de ponderación y priorización ................................................................ 19

Tabla 2: Principales indicadores en el proceso de Abastecimiento ................................ 58

Tabla 3: Principales indicadores en el proceso de Inventariado ..................................... 58

Tabla 4: Principales indicadores en el proceso de Almacenamiento .............................. 59

Tabla 5: Suma de productos vendidos en el 2014 de la empresa en estudio .................. 62

Tabla 6: Sucursales de Agrosurpe .................................................................................. 63

Tabla 7: Devoluciones a proveedores ............................................................................ 81

Tabla 8: Devoluciones realizadas por proveedor.. ......................................................... 82

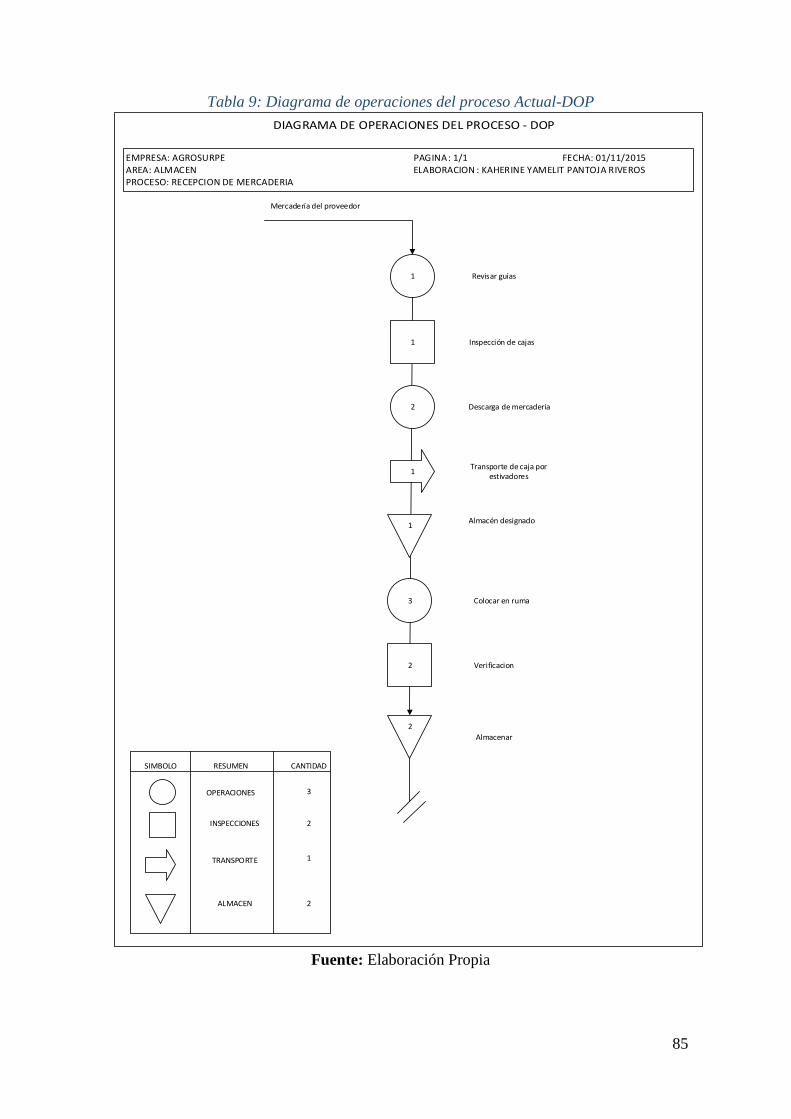

Tabla 9: Diagrama de operaciones del proceso Actual-DOP.. ....................................... 84

Tabla 10: Registro de Ventas Mensuales de Agrosurpe. S.R.L ................................... 106

Tabla 11: Catalogación de productos ........................................................................... 120

Tabla 12: Punto de Reorden y Lote Económico ........................................................... 123

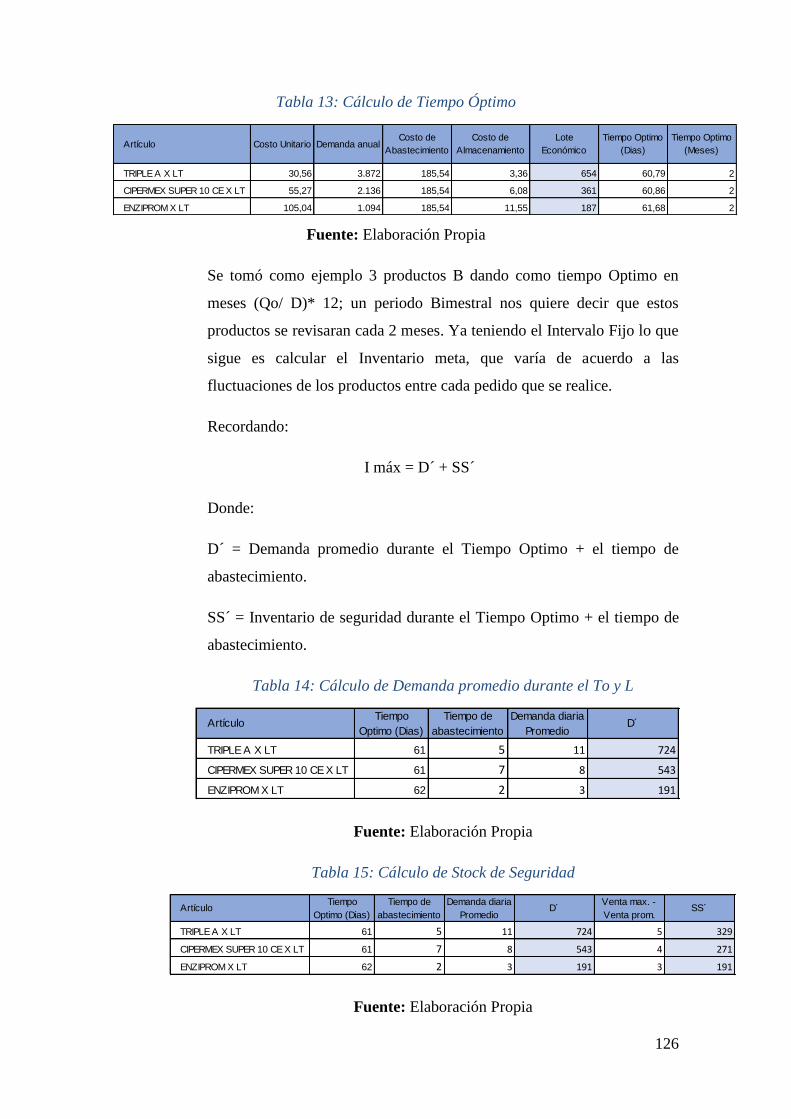

Tabla 13: Cálculo de Tiempo Óptimo .......................................................................... 125

Tabla 14: Cálculo de Demanda promedio durante el To y L ....................................... 125

Tabla 15: Cálculo de Stock de Seguridad ..................................................................... 125

Tabla 16: Inventario Meta ............................................................................................ 126

Tabla 17: Proceso de Recepción de Mercadería ........................................................... 132

Tabla 18: Tabla relacional de Actividades ................................................................... 135

Tabla 19: Proceso de envío de mercadería de la Orden de Pedido............................... 149

Tabla 20: Formato Interno de ERI ................................................................................ 160

Tabla 21: Costos Unitarios de los Artículos A ............................................................. 161

Tabla 22: Costo de generar una O/C ............................................................................ 163

Tabla 23: Costo de almacenamiento ............................................................................. 164

Tabla 24: Cálculo del Lote Económico ........................................................................ 166

Tabla 25: Lead Time de proveedores ........................................................................... 167

Tabla 26: Demanda Diaria ............................................................................................ 168

Tabla 27: Cálculo de Nivel de Servicio ........................................................................ 171

Tabla 28: Calculo del Stock de Seguridad.................................................................... 171

Tabla 29: Calculo del Punto de Reorden ...................................................................... 171

Tabla 30: Indicador Nivel de Incumplimiento de Proveedores .................................... 173

Tabla 31: Indicador Entregas Recibidas no Conformes ............................................... 175

Tabla 32: Indicador Exactitud de Inventario ................................................................ 177

10

Tabla 33: Indicador Duración de Inventarios ............................................................... 178

Tabla 34: Indicador costo de almacenamiento unitario ................................................ 180

Tabla 35: Indicador Nivel de cumplimiento de Despacho ........................................... 181

Tabla 36: Indicador Nivel de Cumplimiento de Despacho con Mejora ....................... 182

Tabla 37: Asignación de porcentajes de cada factor crítico ......................................... 185

Tabla 38: Evaluación cualitativa del método de trabajo actual .................................... 186

Tabla 39: Evaluación cualitativa del métodp de trabajo propuesto .............................. 186

Tabla 40: Costo por actividad del Método Actual de atención de un

requerimiento ................................................................................................................ 187

Tabla 41: Costo por actividad del Método Actual de atención de un

requerimiento ................................................................................................................ 188

Tabla 42: Ordenes de Pedido del 2014 al 2015 ............................................................ 188

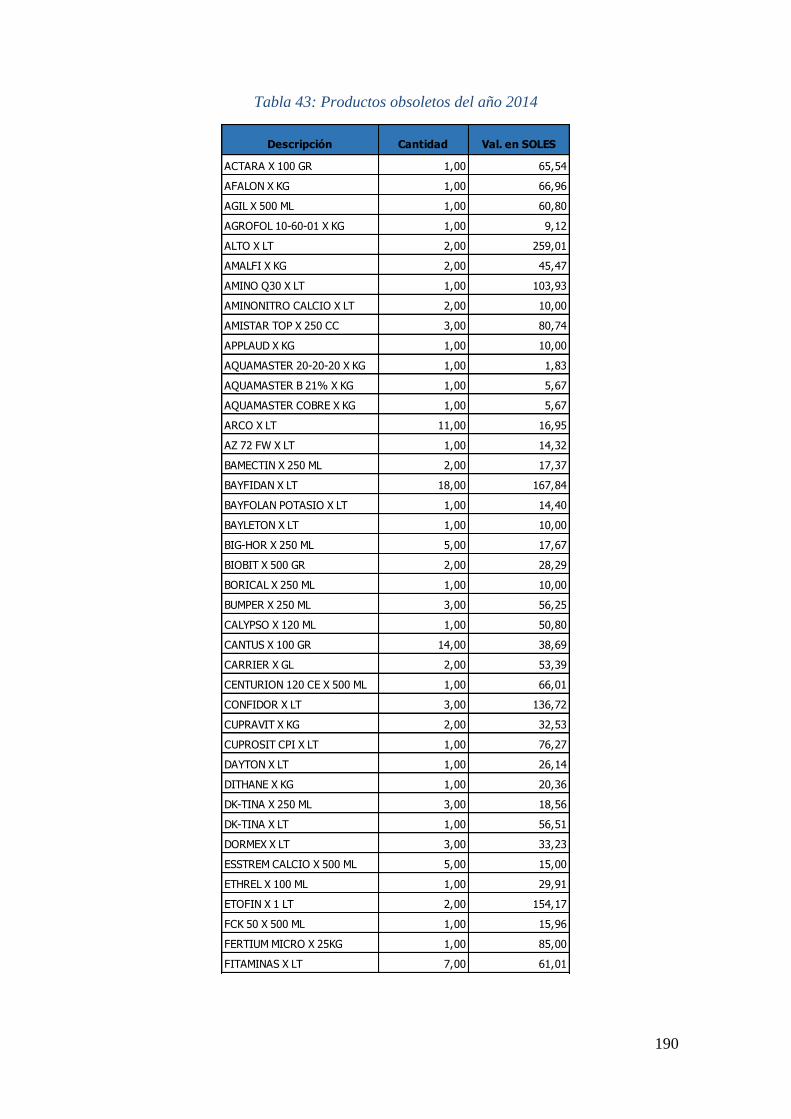

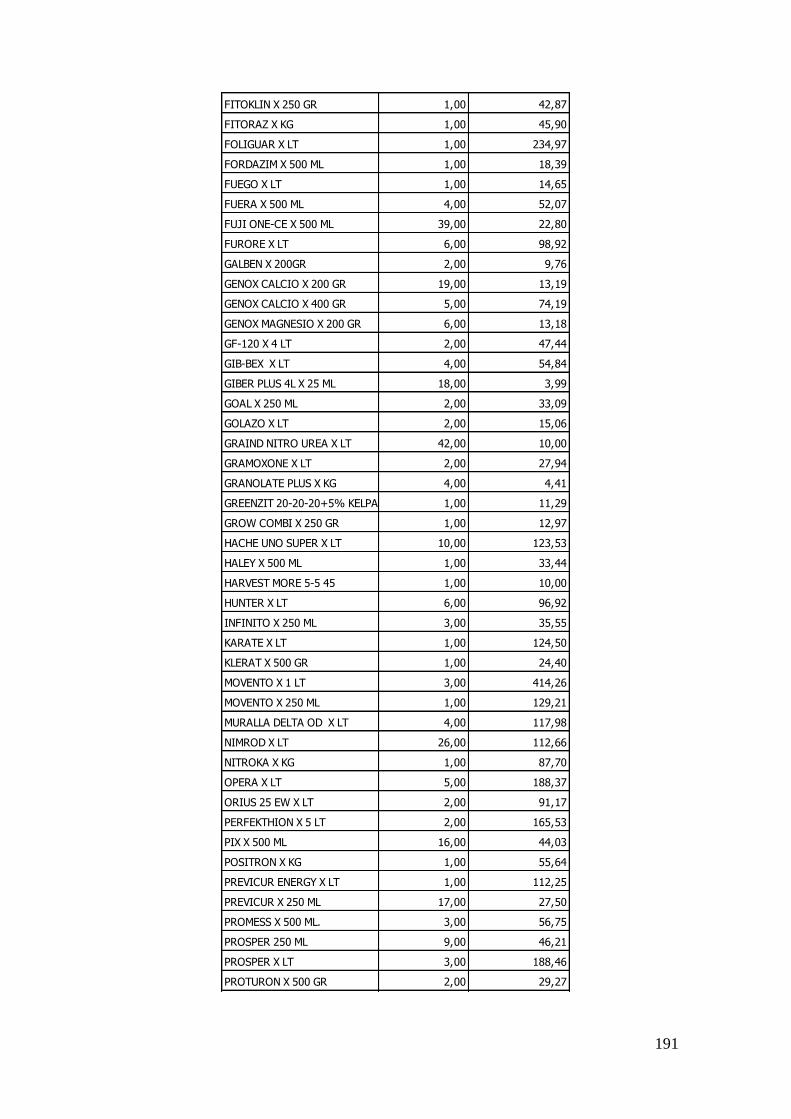

Tabla 43: Productos obsoletos del año 2014 ................................................................ 189

Tabla 44:Costo de Almacenamiento de productos Obsoletos ...................................... 193

Tabla 45: Costos de pedidos Injustificados .................................................................. 194

Tabla 46: Costos de pedidos Injustificados con el Sistema Logistico

Propuesto……………………………………………………………………………... 194

Tabla 47: Total de ahorros para la empresa Agrosurpe S.R.L. .................................... 195

11

iv. INDICE DE FIGURAS

Figura 1: Puerta Corrediza Metálica…………………………………………………...141

Figura 2: Carretillas de mano con dos ruedas……………………………………....…142

Figura 3: Stocka…………...…………………………………………………….....….143

Figura 4: Montacargas…………………………………………………...………....…144

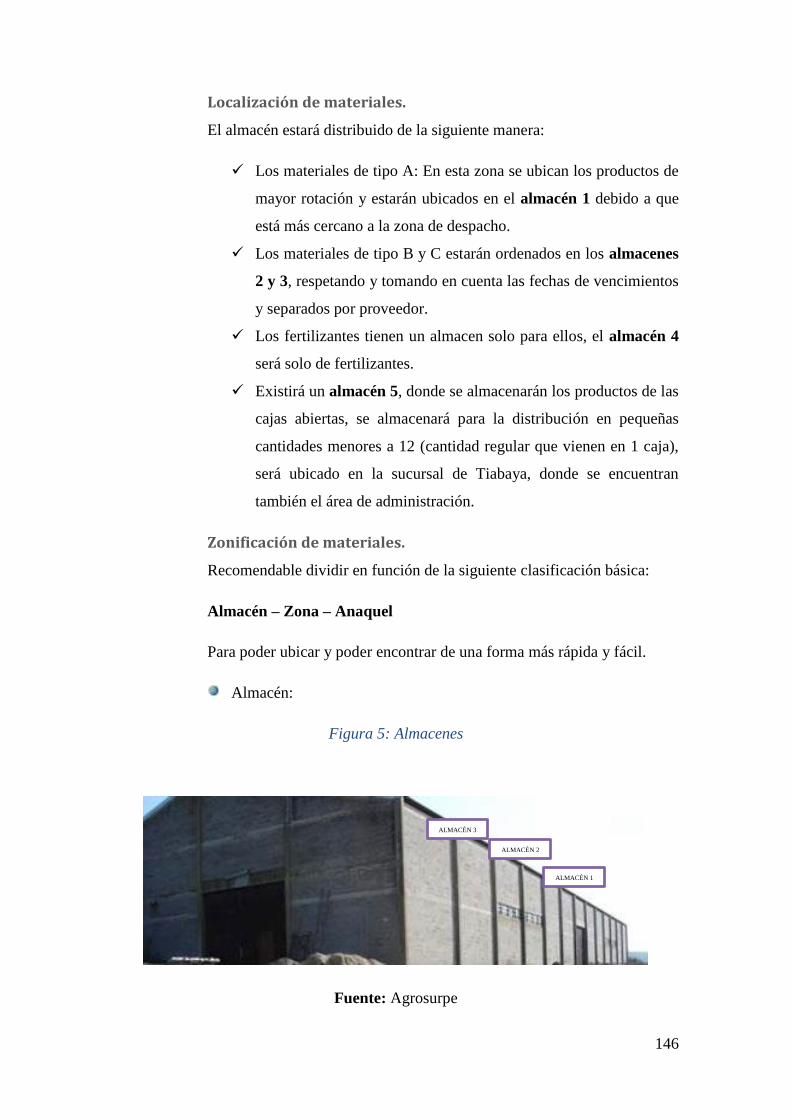

Figura 5: Almacenes…………………………………………………………………..146

Figura 6: Zonificación…………………………………………………………..…..…146

Figura 7: Anaqueles del almacén 3…………………………………………………….146

Figura 8: Distribución final de almacen de Agrosurpe...……………………………...147

Figura 9: Señalización de Almacén – Prohibido el paso…………….............................151

Figura 10: Señalización de almacén – Peligro.…………………………..……………151

Figura 11: Señalización en almacén, prohibido fumar………………………………...152

Figura 12: Contenedor Acondicionado………………………………………………..153

Figura 13: Útiles utilizables para derrames………...………………………………….153

Figura 14: Que hacer frente a un vertido accidental durante el transporte…………….158

v. LISTA DE ABREVIATURAS

MRP: Material Requirement planning

MOF: Manual de Organización y funciones

DRP: Plan de recuperación de desastres

SAP R/3: SAP llamado “all in one”

ERP: Enterprise Resourse Planninging

12

13

RESUMEN

El presente trabajo consiste en el desarrollo de un sistema logístico de planificación de

inventarios para aprovisionamiento en una empresa comercial agropecuaria,

primeramente se desarrollara las generalidades luego el marco teórico sobre el cual se

basa el desarrollo de este sistema, incluyendo, graficas, conceptos y definiciones

importantes para lograr una mejor comprensión de la propuesta a presentar.

También se hará la descripción de la situación económica actual luego un análisis general

sobre la problemática presente en la empresa en cuanto a la gestión de compras,

almacenamiento, distribución, el manejo y gestión de inventarios y definir las causas de

esta.

Posteriormente se detallara la propuesta del sistema logístico, en el que se evalúan los

resultados a nivel de cobertura de inventarios y de incremento en el nivel de servicio, se

realizará propuestas para los procesos de cada área involucrada.

Se puede observar que un factor muy importante en la mejora de los procesos logísticos

es la medición de los indicadores logísticos, que sirven como parámetro para establecer

la evolución de los niveles de mejora alcanzados en cada proceso propuesto.

Detallando todos los gastos por inversión y los ahorros percibidos por la aplicación de

nuevas herramientas de gestión, se realiza el análisis en base a los indicadores logísticos

escogidos y se demostrará así las mejoras con respecto a todos los procesos logísticos de

la empresa.

Finalmente se presentaran las conclusiones y recomendaciones del trabajo de tesis, con

el objetivo que el modelo pueda ser utilizado y aplicado por los dueños de la empresa si

están dispuestos a mejorar la administración y gestión de su logística integral.

14

ABSTRACT

This work involves the development of a logistics system inventory planning for

provisioning in an agricultural trading company, first the theoretical framework on which

the development of this system is based, including graphics, concepts and definitions

important it will be developed to achieve a better understanding of the proposal to be

presented.

It will also make a general analysis of the problem present in the company in terms of

procurement, storage, distribution, handling and inventory management and define the

causes of this.

Later the logistics system design will be detailed in the results at the level of inventory

coverage and increased service levels are evaluated proposals for each area involved

processes is performed.

It can be seen that a very important role in improving logistics processes factor is the

measurement of logistics indicators, which serve as a parameter to establish the evolution

of the levels achieved in each proposed improvement process.

Detailing all expenses for investment and savings resulting from the implementation of

new management tools, the analysis is based on the chosen logistics indicators and

improvements are well demonstrated for all logistics business processes.

Finally, conclusions and recommendations of the thesis is presented, with the objective

that the model can be used and applied by the owners of the company if they are willing

to improve the administration and management of its integrated logistics.

15

16

CAPÍTULO I. GENERALIDADES

17

1.1. JUSTIFICACION

Actualmente las empresas de distribución del sector de consumo agropecuario registran

disminuciones en sus utilidades como consecuencia de ventas perdidas por falta de

inventario y además por la naturaleza del negocio de distribución , los inventarios

representan entre el 50% hasta el 70% de los activos de las empresas, razón por lo cual

en oposición a lo anterior (es decir, la falta de inventario) los altos inventarios ocasionan

dificultades financieras por inmovilización de capital lo que afecta fundamentalmente el

flujo de efectivo. La utilización de un sistema logístico de planificación de inventarios le

permitiría a la empresa en estudio lo siguiente:

Aumentar los niveles de venta, la satisfacción de los clientes y disminuir las

pérdidas de los mismos.

Mayor rotación logística de sus inventarios previniendo pérdidas por

obsolescencia.

Aumento del flujo de efectivo, disminuyendo los costos financieros de los

inventarios.

Alinear las operaciones de aprovisionamiento y distribución con los objetivos

estratégicos del negocio.

Beneficio social y fiscal, porque una empresa con finanzas saludables evita recurrir a

despidos forzosos y el estado logra una mayor recaudación tributaria por medio del IGV

o de impuestos específicos.

Este proyecto se realiza debido a que la empresa en estudio requiere de un sistema

logístico integrado, para controlar y mejorar los módulos que lo componen, ello buscando

el beneficio económico y corporativo, además el sistema debe tener la flexibilidad de

adecuarse a diversas empresas comerciales, sirviendo como modelo para las muchas

empresas que existen en el mercado con poca tendencia a la estandarización de procesos.

18

1.2. PROBLEMA

1.2.1. Selección del problema

A continuación presentamos la lista de problemas identificados:

Deficiencia en la planificación de compras.

Deficiencia en el sistema de distribución de mercadería.

Inadecuada planificación y control de inventarios.

Falta de comunicación con los trabajadores.

Ausencia de la estandarización de procedimientos.

Infraestructura de almacenes deficiente.

Alta rotación y poca identificación del personal con la empresa.

Se ha utilizado la técnica de ponderación de factores para elegir el o los

problemas que se buscaran dar solución en el presente trabajo. Los factores

tomados en cuenta para la evaluación de las alternativas son los siguientes:

Su solución contribuiría a la solución de otros problemas.

Los ejecutivos han encargado el estudio de éste problema.

Afecta negativamente la imagen de la empresa

Es uno de los que representa el mayor porcentaje causal entre los

problemas que afectan a la empresa.

Costos de Implementación de la posible solución

Acceso a la información

Facilidad para la implementación de soluciones

A continuación se muestra la tabla de ponderaciones y priorización para

conocer los problemas más relevantes.

19

Tabla 1: Tabla de ponderación y priorización

Fuente: Elaboración Propia

PO

ND

ER

AC

ION

Def

icie

nci

a en

la

pla

nif

icac

ión

de

com

pra

s.

Def

icie

nci

a en

el

sist

ema

de

dis

trib

uci

ón

de

mer

cad

ería

.

Inad

ecu

ada

pla

nif

icac

ión

y

con

tro

l d

e

inv

enta

rio

s.

Fal

ta d

e

com

un

icac

ión

co

n

los

trab

ajad

ore

s.

Au

sen

cia

de

la

esta

nd

ariz

ació

n d

e

pro

ced

imie

nto

s.

Infr

aest

ruct

ura

de

alm

acen

es

def

icie

nte

.

Alt

a ro

taci

ón

y p

oca

iden

tifi

caci

ón

del

per

son

al c

on

la

emp

resa

.

P1 P2 P3 P4 P5 P6 P7

Su solución contribuiría a la solución de

otros problemas. 19%

3 4 5 3 3 3 3

Los ejecutivos han encargado el estudio de

éste problema. 10%

2 3 3 1 2 2 1

Afecta negativamente la imagen de la

empresa 15%

3 4 4 3 2 2 2

Es uno de los que representa el mayor

porcentaje causal entre los problemas que

afectan a la empresa.

22% 4 5 4 2 3 2 2

Costos de Implementación de la posible

solución 14%

2 2 2 3 3 3 3

Acceso a la información 10% 2 2 3 1 2 2 2

Facilidad para la implementación de

soluciones 10%

2 2 3 2 2 3 2

TOTAL 100% 2.78 3.44 3.61 2.28 2.55 2.43 2.23

PRIORIZACIÓN 3 2 1 6 4 5 7

20

De acuerdo al desarrollo de la tabla de ponderaciones y priorización, los

problemas a los que se buscará una solución en el presente trabajo son:

1. Inadecuada planificación y control de inventarios.

2. Deficiencia en el sistema de distribución de mercadería.

3. Deficiencia en la planificación de compras.

1.2.2. Formulación Interrogativa del Problema

PRIMERA PARTE DEL PROBLEMA (INADECUADA

PLANIFICACIÓN Y CONTROL DE INVENTARIOS)

¿Cuáles son las políticas de la empresa con respecto a la planificación y

gestión de inventarios?

¿Cómo es la planificación y gestión de inventarios?

¿Existe deficiencias en la planificación de inventarios?

Si existen deficiencias ¿Cuáles son y en qué aspectos se dan?

¿Cuáles son las causas de las deficiencias en la gestión de inventarios?

SEGUNDA PARTE DEL PROBLEMA (DEFICIENCIA EN EL

SISTEMA DE DISTRIBUCIÓN DE MERCADERÍA)

¿Cuáles son los objetivos de la organización persigue en relación a la

distribución de la mercadería?

¿Cómo es el sistema de distribución de mercadería?

¿Existe deficiencias en la distribución de mercadería?

Si existen deficiencias ¿Cuáles son y en qué aspectos se dan?

¿Cuáles son las causas del porque se producen estas deficiencias?

TERCERA PARTE DEL PROBLEMA (DEFICIENCIA EN LA

PLANIFICACIÓN DE COMPRAS)

¿Cuáles son los aspectos que toman en cuenta la empresa para planificar

las compras?

21

¿Cómo es el procedimiento para determinar las cantidades del plan de

compras mensual?

¿Existe deficiencias en el proceso de compras?

Si existen deficiencias ¿Cuáles son y en qué aspectos se dan?

¿Cuáles serían las causas que explicarían estas deficiencias?

1.3. ALCANCES

Para la realización del diseño del sistema logístico de planificación se

han considerado que la empresa posee sólo un almacén central.

El sistema puede aplicar para empresas que se aprovisionan localmente

o desde proveedores en el exterior para sus operaciones de distribución.

El sistema es aplicable para empresas que poseen algún ERP, las

herramientas relacionadas como software y Excel que se utilizaran en el

presente trabajo son de uso estándar. Por lo tanto el diseño de este sistema

de planificación de inventario es aplicable para empresas que poseen

algún ERP y también para empresas que no poseen un ERP pero que sí

cuentan con el uso de herramientas de hojas electrónicas.

Definición y despliegue del proceso de planificación de compras.

El sistema es aplicable para empresas que utilizan un estrategia de

aprovisionamiento contra inventario (Sistema “Push” o “Make to Stock”)

y una estrategia de distribución primaria (es decir desde un centro de

distribución hacia almacenes secundarios), independientemente si la

estrategia de distribución secundaria o de ruteo es contra pedido o contra

inventario.

El ámbito de aplicación de este trabajo es orientado a empresas de

distribución, no obstante el sistema propuesto puede ser aplicado a otros

negocios siempre en el ámbito de la distribución (exceptuando siempre a

los proveedores).

22

1.4. LIMITACIONES DE LA INVESTIGACIÓN

Este trabajo no propone un análisis de los procesos de logística inversa o de

procesos de compras o importaciones.

Este trabajo no realiza un diseño de planificación de inventarios para una

empresa de manufactura o que poseen procesos de producción, ensamble o

re empaques.

No se identifica o analiza los pronósticos de la demanda.

No pretende ser un manual de aplicación de las herramientas MRP, DRP, y

Forecasting de SAP R/3 u otro ERP.

No propone un análisis económico, está ligado a procedimientos que hacen

eficiente el sistema de planificación de inventarios.

El diseño de este sistema de planificación logística de inventarios no es

aplicable a las empresas proveedoras de las compañías dedicadas a la

distribución de productos de consumo masivo.

1.5. OBJETIVOS DE LA INVESTIGACIÓN

1.5.1. Objetivo General

La presente investigación pretende proponer un Sistema Logístico de

Planificación de Inventarios para Aprovisionamiento dentro de la empresa

para así aumentar la competitividad de la empresa en reducción de costos y

efectividad de los procedimientos internos.

1.5.2. Objetivos Específicos

Para alcanzar el objetivo general se deberán lograr los siguientes propósitos

específicos:

o Describir la situación actual de gestión logística, utilizando

herramientas de ingeniería, para identificar las deficiencias,

carencias e incumplimientos en la Empresa.

o Ubicar, seleccionar, priorizar y presentar resumidamente

planteamientos teóricos directamente relacionados con la gestión

23

de la cadena logística, y técnicas avanzadas para la optimización

de la cadena de abastecimiento y distribución.

o Diseñar un Sistema Logístico de Planificación de Inventarios para

Aprovisionamiento que corrijan las deficiencias, se asegure el

cumplimiento de las disposiciones y se contribuya a la solución del

problema.

o Evaluar la propuesta del Sistema Logístico, demostrar el ahorro

que genera a la empresa esta iniciativa.

o Proponer conclusiones y recomendaciones de la alternativa más

viable para la empresa.

1.6. HIPÓTESIS

La hipótesis a presentar es la siguiente:

“Estableciendo mejores procedimientos de gestión Logística mejorará la planificación y

control de inventarios, el sistema de distribución junto con la planificación de compras, es

decir el aprovisionamiento en su totalidad de la Empresa Comercial AGROSURPE S.R.L,

reduciendo de esta forma también los costos de la gestión Logística”.

1.7. VARIABLES

1.7.1. Identificación de las Variables

A. Variables Independientes:

Variables a trabajar

X1: Planificación y control de inventarios: Pertenecen al dominio

de esta variable todos los datos relacionados con la “El inventario es,

por lo general, el activo mayor en sus balances generales, y los gastos

por inventarios, llamados costo de mercancías vendidas, son

usualmente el gasto mayor en el estado de resultados” (Silva, 2008)

X2: Sistema de Distribución de Mercadería: Pertenecen al dominio

de esta variable todos los datos relacionados con los “El proceso que

consiste en hacer llegar físicamente el producto al consumidor. Para

24

que la distribución sea exitosa, el producto debe estar a disposición

del potencial comprador en el momento y en el lugar indicado”

(Definicion, 2015)

X3: Planificación de compras: Pertenecen al dominio de esta

variable todos los datos relacionados con el “Planificar las compras

significa definir qué necesita la organización, cuánto y para cuándo lo

necesita, dentro de un período de tiempo determinado. Además en la

planificación se identifican los proveedores potenciales de cada

compra y una estimación de sus principales parámetros, tales como

precio, plazos de entrega, calidad, etc.” (Alejandro Morduchowicz,

2007).

B. Variables Dependientes:

Variables de resultados

Y: Competitividad de la empresa: Pertenecen al dominio de esta

variable todos los datos relacionados con "la capacidad de una

empresa u organización de cualquier tipo para desarrollar y mantener

unas ventajas comparativas que le permiten disfrutar y sostener una

posición destacada en el entorno socio económico en que actúan. Se

entiende por ventaja comparativa aquella habilidad, recurso,

conocimiento, atributos, etc., de que dispone una empresa, de la que

carecen sus competidores y que hace posible la obtención de unos

rendimientos superiores a estos”. (Henry, 1997).

1.8. DISEÑO DE LA EJECUCIÓN

Según la finalidad

Se llevará a cabo una investigación aplicada, dirigida a resolver los problemas, Inadecuada

Planificación y control de inventarios, Deficiencia en el Sistema de Distribución de

Mercadería y Deficiencia en la planificación de compras.

25

Según la profundidad u objetivo

Se realizará una investigación proyectiva, en la que propondremos, soluciones a los

problemas anteriormente expuestos.

Según el tratamiento de datos

Realizaremos una investigación cualitativa. Se estudiará el significado de las acciones del

personal en la empresa. Sin embargo también se realizará una investigación cuantitativa,

en la que se recolectaran datos y con ellos podremos determinar indicadores que maneja la

empresa.

Según el lugar

Será una investigación de campo, una situación natural de la empresa Agrosurpe, en la que

los resultados obtenidos se generalizan a situaciones afines.

Trabajaremos a un nivel de investigación comprensivo. A partir de los problemas

planteados los cuales se explicaran, se preverán y se propondrán soluciones para el

problema.

1.8.1 El Universo de la Investigación

El universo de la presente investigación comprende la sumatoria de todos

los datos de los dominios de todas las variables que se han identificado

anteriormente; las que son: ejecutivos, procedimientos, técnicas avanzadas,

conceptos básicos, oferta, exigencia de clientes, Inadecuada Planificación y

control de inventarios, Deficiencia en el Sistema de Distribución de

Mercadería y Deficiencia en la planificación de compras.

1.8.2. Técnicas, instrumentos e informantes o fuentes para obtener los datos.

Fuente: Toda la información aquí presente fue recolectada de fuentes

propias de la empresa con plena disposición de que sea del dominio público

para fines de investigación.

Técnicas de recolección: En cuanto a la información secundaria, se

emplearon diferentes fuentes que sirvieron para elaborar los marcos

26

conceptual y contextual. Para la información primaria se realizaron

entrevistas en profundidad a los interesados del departamento de

Administración y Logística. En el caso de fuentes secundarias fueron tesis

y casos estudios de cualquier fuente como lo son internet, libros referidos al

campo de Logística y por último la experiencia laboral de mi persona.

1.8.3. Forma de Análisis de las Informaciones

Se analizará la información de acuerdo a las variables, haciendo un conjunto

de información que ayudará a dar propuestas más acertadas.

27

28

CAPÍTULO II: MARCO TEÓRICO

29

2.1. MARCO TEÓRICO

El marco teórico estará compuesto por la definición de Logística y cadena de Suministro,

para así poder llegar a los conceptos clave de la logística en la empresa, como un sistema

logístico.

2.2. LOGÍSTICA

¿Porque aprender logística?

2.2.1. Importancia

En los últimos años, la relevancia que ha adquirido el tema de la logística,

sus conceptos y elementos clave, ha ido creciendo en forma exponencial.

Los ejercicios que definen la logística como el área estratégica que debe

tratar con:

Diseño, manipulación y distribución de materiales.

Movimientos, evaluación, y hospitalización de personas.

Adquisición y abastecimientos de materiales.

Adquisición y abastecimiento de servicios.

No cabe duda que la logística ayuda a ganar batallas, lo mismo en el rubro

militar que en el rubro empresarial.

La importancia que va adquiriendo la logística en estos tiempos se ve

reflejado en el valor agregado que otorgan las empresas respecto a sus

competidores, teniendo como objetivo principal la atención al cliente, el

cual tiene como soporte el tiempo y lugar de entrega. Esto lo vemos reflejado

en las empresas que cuentan con capacidad logística de clase mundial, las

cuales disfrutan de una ventaja competitiva al contar con una mayor

disponibilidad de inventarios, fluidez de materiales, capacidad de entrega y

eficiencia operativa. (Consejo de Supply Chain Management Professionals,

2010).

30

2.2.2. Dirección logística

Una buena dirección Logística visualiza cada actividad en la Cadena de

Suministro como una contribución al proceso de añadir valor:

Podemos decir que se añade valor cuando los clientes prefieren pagar más

por un producto que otro producto ofrecido por la competencia.

2.2.3. La logística y los sistemas de información

El éxito de la logística esta en sustituir los inventarios por información

con el objetivo de lograr la satisfacción del cliente.

La inversión logística debe invertir en tecnología de la información.

Los inventarios es un proceso desequilibrado con un alto costo.

Mejorar el contenido y velocidad de la comunicación es indispensable.

Actividades Claves Mínimas de un Sistema Logístico:

Compras

Almacenamiento

Distribución

Control de inventarios

Sistemas de información.

2.2.4. Definición de logística

“Función cuya finalidad es la satisfacción de las necesidades de los clientes

externos e internos y a las mejores condiciones económicas para la empresa”

(Mosca Hidalgo, 2015)

Por lo tanto toda empresa que aspire a no solo competir sino a sobrevivir

bajo el entorno cambiante y demandante de la nueva economía, deberá

fortalecer el ámbito logístico de la organización y lograr participar en una

cadena de suministro orientada al cliente, con una cadena de valor centrada

en el cliente, incrementando su competitividad en el mercado.

31

“Es la parte del proceso de la Cadena de suministro que planea, llevar a

cabo y controlar todas las actividades y procesos necesarios para la

administración estratégica del flujo y almacenamiento de materias primas y

componentes, existencias en proceso y en productos terminados; de tal

manera, que estos estén en la adecuada cantidad, en el lugar correcto y en el

momento adecuado con el fin de satisfacer los requerimientos de los

clientes.” (Mosca Hidalgo, 2015)

2.3. CADENA DE SUMINISTRO

Que es la cadena de suministro:

“Es el conjunto de empresas integradas por proveedores, fabricantes, distribuidores y

vendedores coordinados eficientemente por medio de relaciones de colaboración en sus

procesos clave para colocar los requerimientos de insumos o productos, en cada eslabón de

la cadena en el tiempo preciso al menor costo, con el propósito de satisfacer los

requerimientos del consumidor final” (Simichi et al, 2000)

Esta reflejada en la siguiente Ilustración:

Ilustración 1: Cadena de Suministro

Fuente: Elaboración propia.

2.3.1. Objetivo de la Cadena de Suministro

El objetivo de una cadena de suministro debe ser maximizar el valor total

generado.

32

El valor que una cadena de suministro genera es la diferencia entre lo que

vale el producto final para el cliente y los costos en que la cadena incurre

para cumplir la petición de este.

La diferencia entre Logística y Cadena de suministro, se explica en la

siguiente Ilustración.

Ilustración 2: Diferencia entre Logística y Cadena de Suministro

Fuente: Elaboración Propia.

2.4. PLANEAMIENTO LOGÍSTICO

El planeamiento de un sistema logístico es la relación existente entre diversas áreas

entrelazadas, permitiendo brindar un soporte en todo el sistema. Según (Ronald H. Ballou,

2004), el sistema está compuesto de eslabones los cuales se planean y balancean respecto

a los demás. El diseño de la administración y de los sistemas de control completa el ciclo

de planeación.

CADENA DE SUMINISTRO

LOGISTICA

PROVEEDOR EMPRESA CLIENTE

transporte inventario informacion transporte inventario informacion transporte inventario informacion

PROVEEDOR EMPRESA CLIENTE

transporte inventario informacion transporte inventario informacion transporte inventario informacion

33

Ilustración 3: Flujo de la planeación logística.

Fuente: Ballou (2004)

En la Ilustración 3, se muestra como la estructura comienza con la identificación de las

metas de la empresa y las estrategias (de las cuales un elemento importante es el

requerimiento del servicio al cliente), y prosigue con una planeación logística integrada,

que se encarga de cuidar los vínculos del sistema logístico.

2.5. SISTEMA LOGÍSTICO

2.5.1. Concepto

En la actualidad, es importante el definir las principales áreas para cada

sector analizado por la logística, plantearlo en un organigrama, tal como nos

dice (Jordi Pau y Ricardo de Navascues y Garsa, 2001, pág. 26) donde nos

comenta que: La tendencia internacional que se da en Europa, que es

plantear dicho organigrama ubicando en cada una de ellas un responsable,

dependiendo de la dirección que asuma la logística.

34

Un modelo planteado es presentado en la Ilustración 4, la cual servirá de

guía para el desarrollo del sistema.

Ilustración 4: Organigrama del área de Logística

Fuente: Elaboración propia

2.6. CATALOGACIÓN:

¿Alguna vez se han preguntado qué cantidad de materiales y repuestos tiene inmovilizado

en sus almacenes?

Probablemente una de las caudas de este capital inmovilizado es una deficiente

catalogación.

2.6.1. Definición:

Es el proceso de “Definición de las características físico-químicas, técnicas,

funcionales y/o administrativas, de los elementos incorporados a un sistema

de Ventas- Abastecimiento”.

Un catálogo debe responder lo siguiente:

¿QUE ES?

Define y da un nombre genérico al producto-material.

SISTEMA LOGISTICO

LOGISTICA DE ENTRADA

LOGISTICA INTERNA LOGISTICA DE SALIDA

PLANIFICACION APROVISIONAMIENTO ALMACEN SERVICIO A CLIENTES TRANSPORTE

JEFE DE ALMACEN

RECEPCION ALMACENAJEPREPARACION DE

PEDIDOSDESPACHO

35

¿DE QUE TIPO?

Aclara la definición inicial completándola en función al tipo de material.

¿QUE CARACTERISTICAS TIENE?

Indica medidas, pesos, formas, colores y similares.

2.6.2. Problemas derivados de la falta de catalogación

Incremento en la variedad de los artículos de consumo utilizados para

un mismo fin.

Duplicidad en el inventario.

Agotamientos ficticios de stocks.

Existencia en almacenes de gran cantidad de materiales sin

movimientos.

Falta de coordinación en el abastecimiento, sobre todo en casos de

aprovisionamiento descentralizado.

2.6.3. Clasificación

Es la separación y agrupamiento a la vez de los materiales en función de sus

características, físicas, químicas, funcionales y/o administrativas, con la

finalidad de lograr una mejor administración de los mismos.

Dependiendo de la variedad y cantidad de ítems que se disponga en el

almacén los materiales pueden clasificarse en:

Clases:

Sub clases:

Familias:

Sub Familias:

Grupos:

Sub grupos:

36

2.7. CLASIFICACIÓN ABC

También se le conoce como tablas o diagramas de Pareto. El análisis Pareto es un método

grafico para definir las causas más importantes de una determinada situación y por

consiguiente, las propiedades de intervención.

El objetivo consiste en desarrollar una mentalidad adecuada para comprender cuales son

las pocas cosas más importantes y centrarse en ellas; es enfocar los recursos en los pocos

críticos y no en los muchos triviales.

La clasificación ABC es utilizada para el control de inventarios, se trata de clasificar los

materiales en tipo A, B o C según un criterio y un porcentaje establecido. Se puede

clasificar los materiales por valor de inventario, por valor de venta, por valor de consumo,

por cantidad consumida o el criterio que se busque, lo que se busca es que los materiales

tipo A sean los más importantes según el criterio que se desee, los tipo B los intermedios y

los tipo C los menos importantes. (Andres, 2008)

Por ejemplo, si se realiza un ABC por valor de consumo, entonces es posible que el 10%

de los artículos representen el 80% del valor de consumo total, un 20 % de los materiales

puede representar el 15% del valor de consumo, y un 70% de los artículos puede representar

solamente un 5% del valor de consumo. La clasificación ABC se utiliza para definir

parámetros de control de inventario o de tratamiento de los materiales, ya que se debe

prestar más atención a los materiales tipo A que al tipo C.

Ilustración 5: Diagrama de la clasificación ABC.

Fuente: Vilfredo Pareto

37

2.7.1. Políticas de control para artículos ABC.

Debido a que los artículos comprendidos en la categoría A son costosos, y

constituyen una proporción significativa del ingreso anual, se debe hacer

seguimiento continuo y mantener bajos inventarios.

Para los productos B y C puede utilizarse grandes lotes, debido a que no

impactaran significativamente en el capital a fin de reducir al mínimo las

frecuencias con que se hacen los pedidos en tanto se ejerce un grado mínimo

de control.

2.8. PRONÓSTICOS

Es el arte y la ciencia de predecir los eventos futuros. Puede involucrar el manejo de datos

históricos para proyectarlos al futuro, mediante algún tipo de modelo matemático. Puede

ser predicción del futuro subjetiva o intuitiva. O bien una combinación de ambas.

Patrones de la demanda:

Horizontal

Tendencia

Temporada

Cíclica

Entre sus beneficios se tiene que los pronósticos permiten visibilidad para planificar, para

adelantar etapas, como abastecerse de materias primas, para fabricar, para programar los

vehículos para la distribución y llenar las góndolas con producto, de acuerdo a las

cantidades proyectadas por el pronóstico. (Mora, 2009)

Sin embargo los pronósticos pueden fallar. Esto sucede por los diferentes factores que

afectan la demanda de un producto. Estos pueden verse afectado por:

Variaciones aleatorias

Estacionalidad de los productos o servicios.

Ciclos económicos

Campañas de promoción

38

Productos sustitutos

2.9. EXACTITUD DE REGISTRO DE INVENTARIOS - ERI

“Es la medida de la confiabilidad del registro que refleja la existencia física del almacen”.

(Palacio, 2013)

Únicamente cuando una empresa puede determinar con certeza lo que tiene en mano puede

tomar decisiones precisas acerca de las órdenes, la programación y los embarques.

2.10. PLANIFICACIÓN DE MATERIALES

Una distinción de gran importancia es si los materiales son de demanda independiente o

demanda dependiente:

Como sus nombres lo indican:

Demanda Dependiente:

Depende de la producción, si la producción sube el consumo de materiales sube y

viceversa. Su planificación se hace a través de un MRP conocido como

Planificación del Requerimiento de Materiales.

Demanda Independiente:

No depende de la producción, depende de datos estadísticos de consumos

históricos. Su planificación se hace a través de 2 métodos que se definirán más

adelante.

2.10.1. Costos logísticos

La estructura de costos logísticos incorporan los cuatro tipos de costos

siguientes:

Costo Unitario del artículo:

Este es el costo que se deriva de comprar o producir los artículos

individuales del inventario.

39

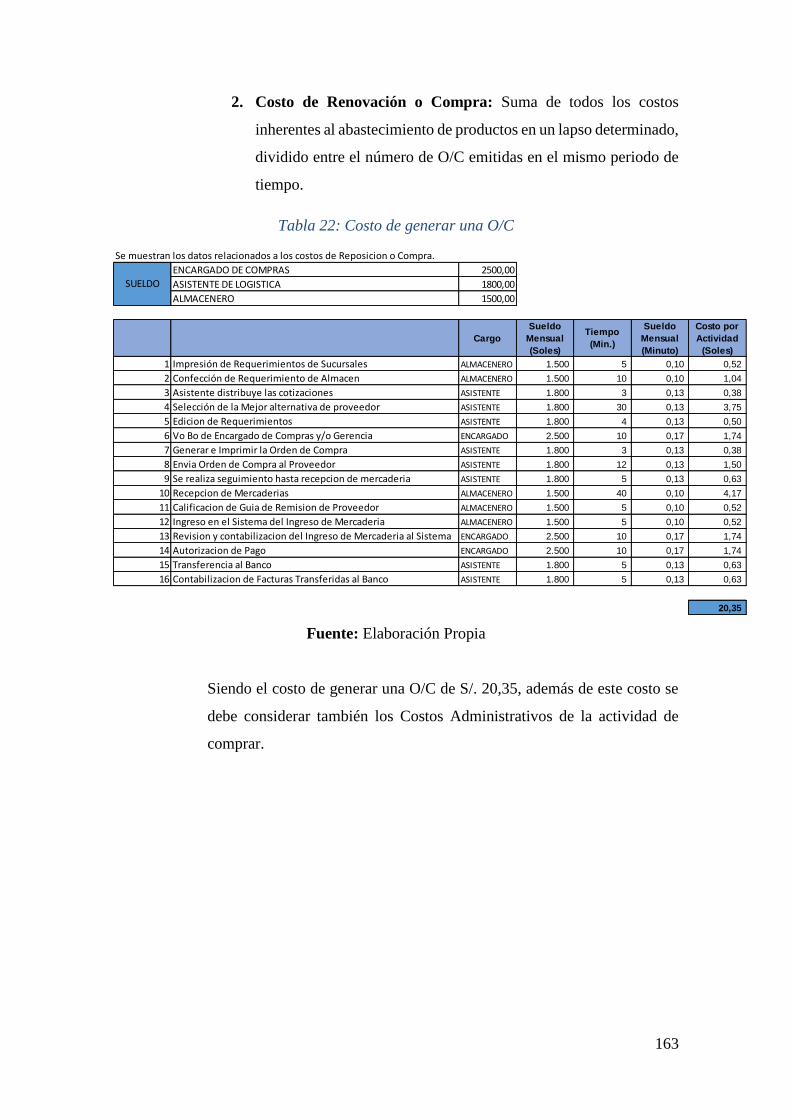

Costo de Renovación o Compra:

Es la suma de todos los gastos inherentes al abastecimiento de

materiales en un lapso determinado, divido entre el número de órdenes

de compra emitidas en el mismo periodo de tiempo.

Está compuesto por las siguientes variables:

Costo de Generar una O/C

Costos administrativos en la actividad de comprar.

Costo de Almacenamiento:

Es el costo de mantener inventarios en un periodo de tiempo.

El costo de mantener se carga típicamente como porcentaje del valor en

dólares por unidad de tiempo.

Los costos de mantener usualmente se forman de tres componentes:

Costo de inversión u oportunidad

Costo de almacenaje

Costo por obsolescencia

Costo ruptura de stock

Es el costo que se genera a la empresa por quedarse sin inventarios para

atender una necesidad de los usuarios internos o externos.

Utilidades perdidas por falta de stock, la valoración de estos costos de

ruptura es difícil y poco frecuente solo es posible si la empresa está

prevista de un eficiente sistema de gestión de la calidad, en general el

gestor de inventarios deberá conformarse con estimaciones subjetivas o

costos estándar.

En literatura especializada estos son considerados entre el 1% y el 4%

de los ingresos por ventas, pero esto es también tentativo.

40

2.11. APROVISIONAMIENTO

Siendo uno de los módulos más importantes del sistema logístico, el área de compras, es

de suma importancia el seleccionar los métodos y procedimientos a seguir en el mismo,

además se limita el alcance que tiene dentro de una empresa de manufactura y de servicio,

ambas con un giro ligeramente diferenciado, para lo cual se elegirán modelos que den

soporte a la función objetivo.

2.11.1. Objetivo del aprovisionamiento

En cuanto a la misión y visión de una empresa es; mantener la posición

competitiva de la organización.

En cuanto al servicio de atención del proveedor es; buscar y mantener

proveedores competentes.

En cuanto a la reducción de costos es; mantener inversiones en existencias

y reducir las pérdidas de datos a un nivel mínimo, comprar los elementos y

los servicios necesarios al precio más bajo posible, conseguir los objetivos

del aprovisionamiento procurando que los costos administrativos sean los

más bajos posibles.

2.11.2. Diferencia entre Aprovisionamiento y Compra

Aprovisionamiento:

Es el proceso de planeamiento que permite como resultado de la

determinación de la demanda, adquirir los productos terminados, materiales

e insumos requeridos. (Mosca Hidalgo, 2015)

o Para hacer un proceso adecuado de aprovisionamiento, se debe contar

con:

o Información: Obtención de datos sobre materiales, precios,

proveedores y una gestión de inventarios.

o Investigación: Análisis de costos.

41

Compra:

Es el proceso mediante el cual se materializa y ejecuta la adquisición de los

productos terminados, materiales e insumos requeridos. (Mosca Hidalgo,

2015)

2.11.3. Funciones y Objetivos

Aquí se mencionan algunas de las actividades del que se vale el

aprovisionamiento para cumplir sus funciones específicas:

Proveer las necesidades de la Empresa.

Planificar a tiempo.

Expresar las necesidades en términos adecuados, desde el punto de

vista descriptivo, cualitativo y cuantitativo.

Buscar en el mercado los productos que la satisfacen.

Adquirirlos.

Asegurarse que son recibidas en condiciones demandadas.

Abonar su precio.

2.11.4. Actividades y Gestión de Compras

Sobre las actividades de la gestión de compras (Julio Juan Anaya Tejero,

2011) menciona ocho actividades relevantes, las cuales son:

Búsqueda y evaluación de proveedores.

Mantenimiento de un archivo actualizado de productos.

Negociación permanente de precios, calidades, presentaciones y

plazos de entrega, en función a las previsiones de compra y

calificación del proveedor.

Previsión de compras, en sus aspectos tanto técnicos como

económicos y financieros.

Planificación de pedidos por artículo y proveedor.

42

Preparación de órdenes de compra, lanzamiento y seguimiento de

pedidos.

Solventar discrepancias en la recepción de pedidos.

Analizar variaciones de precios, plazos de entrega y calidad.

2.11.5. Modalidades de Compras

Por la forma de efectuarla:

Compras Centralizadas: Permite hacer economías de escala

logrando con ello mejores precios, permite un mayor control sobre

el proceso de adquisición y de los materiales.

Compras Descentralizadas: Se emplea en casos de compras muy

especializadas y cuando el efectuar una compra centralizada

resultaría más oneroso por conceptos de fletes y similares.

Según los factores que intervienen:

Ajustadas a necesidades: Comprar únicamente lo necesario, no se

mantiene stock.

Para periodos Futuros Específicos: Para casos de materiales de

consumo generalmente regular.

2.11.6. Tipos de Pedidos

Pedidos Abiertos: El suministro solo se hace a partir de la recepción de un

documento acordado, que puede ser una petición de suministro o un

lanzamiento de suministro.

Compra sin inventario: El proveedor mantiene el inventario en lugar del

comprador, los inventarios en consignación son una opción relacionada.

Compra con arreglo a un Programa: Modalidad usada para adquirir artículos

de gran consumo. Permite reducir existencias (proveedor se convierte en

nuestro almacenero).

43

2.11.7. Cotización y Seguimiento

Cotizar: La acción de solicitar a los proveedores nos hagan conocer sus

condiciones de oferta de bienes y servicios requeridos por nuestra

organización, con el fin de escoger la mejor oferta.

Las cotizaciones deben ser obligatoriamente registradas, sea cual sea su

forma de obtención (escrita, telefónica, e-mail, etc), con fines de

verificación posterior.

Seguimiento: Son todas las actividades que se realizan después de haber

emitido la Orden de Compra al proveedor, para garantizar el cumplimiento

de este en condiciones de calidad, oportunidad y precio pactadas

previamente y estipuladas en la orden de compra.

Debe contarse con un cuadro de Seguimiento, considerar como mínimo:

N° de Orden de compra

Descripción genérica de los materiales.

Razón social del proveedor

Fecha pactada de entrega

N° de Ingreso de mercadería emitido por el Almacen

Fecha de emisión del ingreso de mercadería.

N° de Factura del proveedor

Fecha de vencimientos y pagos de la factura.

2.11.8. Proveedor

Es toda persona natural o jurídica capaz de ofertar bienes y servicios a

cambio de una retribución valorizada en términos económicos.

Tipos de proveedor:

Proveedor Normal: El proveedor común que espera que el cliente le

solicite una cotización, sin darle a su servicio ningún valor agregado.

44

Socio Estratégico: Administrar integralmente nuestro sistema de

inventarios, abasteciendo en función de la variación y necesidades

del mismo, se encarga del servicio de manera integral.

Sin formar parte de la empresa, se siente identificado con ella,

recomienda calidades, variaciones en la demanda, en sus precios,

brinda información sobre productos o servicios mejores.

Relación con el proveedor:

Al proveedor se le debe conocer plenamente; quien es, donde tiene su planta,

cuáles son sus políticas y procedimientos, sus formas de trabajo, su filosofía

de trabajo, etc.

Al proveedor se trata con equidad y justicia, negociar las mejores

condiciones posibles para nuestra organización; pero cumplir los

compromisos con ellos, sobre toda la fecha de pago.

Se debe evaluar periódicamente la eficiencia del proveedor, indicando sus

méritos o desméritos.

2.11.9. Negociación y Argumentación Efectiva

¿Qué en un conflicto?

Situación que involucra a dos o más partes que perciben tener objetivos o

valores incomparables.

Cuáles son los elementos del conflicto:

1. Las partes, personas o grupos de personas que intervienen en forma

directa o indirecta.

2. El Poder, que es la capacidad de influencia que tiene una parte sobre la

otra, la función del mediador, es equilibrar dicho poder.

3. Las percepciones del conflicto, es la realidad que una parte trasmite a la

otra, es la forma de recibir o demostrar el conflicto y sus causas.

45

4. Las emociones y sentimientos, que se traducen en diferentes estados de

ánimo con motivo de los recuerdos, o frustraciones vividas.

5. Las posiciones, es el reclamo que cada una de las partes hace a la otra.

6. Intereses y necesidades son los beneficios que las partes quisieran

obtener de la solución del conflicto.

7. Los valores, principios y creencias que es parte de la cultura e

idiosincrasia de los seres humanos. (Deponti, 2007).

Tipos de Negociaciones

- Negociación Posicional: Conocida como Regateo

La negociación posicional es aquella negociación mediante la cual las partes

negociadoras fijan sus posiciones respecto al asunto en conflicto y mediante

el juego de las cesiones alcanzan un acuerdo, recibe la denominación de

negociación distributiva o negociación de confrontación.

Los factores que influyen en| la negociación posicional se agrupan en cuatro

grandes categorías: ambientales, técnicos, humanos y emocionales.

El poder del negociador, que es la capacidad para influir en las actitudes y

comportamiento de su contraparte. Cuanto más poderoso sea percibido el

negociador por su interlocutor, mayor posibilidad para obtener mejores

resultados de la negociación. (Negociacion Avanzada).

La estructura de la negociación posicional es la siguiente:

Planificación.

Posicionamiento.

Cesiones.

Acuerdo.

- Negociación Basada en Principios:

Esquema no confrontacional.

Se busca una solución de los problemas de manera conjunta.

46

Se trata de lograr un resultado inteligente mediante un proceso eficiente

que mantenga la relación.

El objetivo es generar valor para las partes (Ganar- Ganar).

2.12. GESTIÓN DE ALMACENES

Un almacén fundamentalmente se encarga de guardar el stock, pero no debemos de

confundir términos.

La gestión del stock no es lo mismo que la gestión de almacén.

La primera se encarga de aprovisionar para un buen nivel de servicio.

La segunda realiza las operaciones de almacenamiento.

Si bien uno de los objetivos de la logística es la reducción de inventarios y como

consecuencia de ello, la disminución de costes logísticos, la eficiencia de este método no

sería posible si no hubiese un control adecuado de los sistemas de inventarios, para ello se

trazan objetivos centrados en la meta principal que es la satisfacción de los requerimientos

del cliente, como nos menciona (Julio Juan Anaya Tejero, 2011) que los objetivos más

importantes de la gestión de inventarios son:

Posibilidad de atender el grado de servicio y disponibilidad requerido por el

mercado.

Reducción de las inversiones de capital circulante al mínimo posible, sin

menoscabo del referido grado de servicio requerido por el mercado.

Obtención de la rentabilidad deseada sobre las inversiones en stocks.

2.13. PLANIFICACIÓN Y GESTIÓN DE INVENTARIOS.

Un pilar del sistema logístico es la planificación y control de inventarios, que no solo se

preocupa por el costo que pueda generar al ahorrar en cantidad a pedir; digamos que la

gestión de inventarios engloba a la gestión de stocks, pues un mal control del mismo, podría

generar cuantiosas pérdidas a la empresa, tomándolas como un costo de oportunidad.

Basado en lo que dice (Bowersox, 2007) menciona que consiste en determinar cuándo

hacer y cuánto incluir en el pedido. Para ello se vale de modelos de gestión de inventarios.

47

Modelo Probabilístico para demanda Independiente

La naturaleza probabilística de la demanda cuando se desea pronosticar la demanda

de un bien, permite determinar el nivel de servicio que desea optar una

organización.

Se entiende por nivel de servicio el número de veces que un cliente decidió comprar

nuestro producto y lo ha encontrado disponible, este se expresa en porcentaje.

Matemáticamente esto quiere decir:

% Nivel de servicio = Número de unidades vendidas s

(# de unidades vendidas + # de unidades negadas)

Lo que se busca es que el costo de inventario total sea mínimo y para ello es

necesario determinar la cantidad Q y S óptimos. Con ayuda de cálculo multivariado

podemos hallar el valor óptimo de Q y S:

𝑄12 = 𝑆2 +

2𝐷 ∗ 𝐶𝑝 + 𝐶𝑓 ∗ 𝑆2

𝐶𝑚𝑖

𝑄 = √2𝐶𝑝 ∗ 𝐷

𝐶𝑓+ √

𝐶𝑓 + 𝐶𝑚𝑖

𝐶𝑚𝑖

Donde:

Cf= Costo debido al faltante

Cp= Costo de pedido

Cmi= Costo de mantener inventario

S= Faltante

Q= Cantidad a pedir

En los sistemas probabilísticos, que son los más usuales en la práctica, es necesario

analizar 2 parámetros factores que influyen directamente en la productividad y

finanzas de toda empresa. Estos parámetros juegan un papel muy importante para

que la planeación y control de la producción cumpla su cometido.

48

Modelos Determinísticos para Demanda Independiente.

Los modelos para demanda independiente surgen del supuesto clave que la

demanda de un artículo que se lleva en inventario es independiente de la demanda

de cualquier otro artículo que se lleve también en dicho inventario. La demanda de

estos artículos se estima a partir de pronósticos o de pedidos reales de los clientes.

Cuando la demanda es conocida en ciento grado de certidumbre estamos en

presencia de un modelo determinístico.

2.13.2. Lote Económico:

“Es la cantidad a reponer en el reabastecimiento de un material y que

minimiza los costos de inventario totales”.

Objetivo:

Lo que busca con este equilibrio es:

Reducir al mínimo posible el total de inventarios

Reducir al mínimo la incidencia de faltantes.

Reducir al mínimo los costos de renovación y posesión.

Cumplir con lo requerido por nuestros clientes o usuarios.

Conocido como modelo de cantidad económica de pedido (EOQ, por siglas

en inglés) obtiene el equilibrio entre los costos de preparación o la orden de

compra y los costos de almacenamiento (Richard B. Chase y Nicolas

Alquilano, 2012).

El EOQ nos da la mínima posición del costo si se satisfacen las premisas de

invariabilidad del costo y certidumbre de la demanda (conocida y constante)

y entrega (Noori Y Radford, 1997). La ecuación general para el modelo

EOQ es la siguiente:

𝑄0 = √2𝐷𝑆

𝐻

49

Donde:

Qo= Cantidad que se debe pedir

D= Demanda Anual

S= Costo de Abastecimiento (costo de orden de compra o preparación

para la producción)

H= Costo anual de Almacenamiento

2.13.2. Punto de Reorden:

El punto de Reorden nos resuelve la pregunta de cuando pedir. El fin

evidente de un nivel de reposición es averiguar que los pedidos para reponer,

se hagan con suficiente anticipación con el objeto de evitar la falta de

existencias.

Entonces se define como:

“El nivel de reposición es aquella cantidad de stock que una vez alcanzada

indica que es necesario colocar un pedido de compra o una orden de

fabricación”

La fórmula para poder hallar el punto de reorden:

ROP = D x L

Donde:

D= Demanda Diaria

L= Tiempo de entrega para una nueva orden

En la siguiente grafica se ve la demostración de cómo se halla el punto de

reorden:

50

Ilustración 6: Punto de reorden si SS

Fuente: Elaboración Propia.

Se puede entender que el Punto de Reorden o también conocido como el

Stock Mínimo, como lo que se consume en el tiempo de reposición de un

producto.

Punto de Reorden mas el Stock de Seguridad

En el caso en que el servicio de atención de pedidos se conoce su demora y

adicionalmente la demanda se desconoce su valor exacto.

Es decir en la demanda surgen oscilaciones alrededor de su valor medio.

Esta cifra de inventarios consta de dos elementos:

1. El volumen de consumo promedio durante el ciclo de reposición, es

decir durante el tiempo que transcurre desde que se pide el articulo

hasta que llega al almacen

2. Cantidad adicional o margen de seguridad para cubrir cualquier

aumento no previsible en el consumo en el tiempo empleado en la

adquisición.

10 Qo Qo

9

8

7

6

5

4

3

2

1

1 2 3 4 5 6 7 8 9 10

CA

NTI

DA

D

TIEMPO

CA

NTI

DA

D

TIEMPO DE REPOSICION

ROPROP

51

Se podrá observar en la siguiente ilustración el punto de reorden:

Ilustración 7: Punto de Reorden con Stock de Seguridad

Fuente: (Mosca Hidalgo, 2015)

La fórmula del punto de reorden quedaría así:

ROP = (D x L) + SS

Donde:

D= Demanda Diaria

L= Tiempo de entrega para una nueva orden

SS=Inventario de Seguridad

En muchas oportunidades, el cálculo del nivel de reposición es algo

complejo, sobre todo cuando se trata de suministros generales o piezas de

reposición en las cuales es difícil calcular el consumo durante el proceso de

adquisición.

13 Qo Qo

12

11

10

9

8

7

6

5

4

3

2

1

1 2 3 4 5 6 7 8 9 10

CA

NTI

DA

D

TIEMPO

CA

NTI

DA

D

TIEMPO DE REPOSICION

ROPROP

STOCK DE SEGURIDAD

52

Quizás una solución para este problema es la elevación de los márgenes de

seguridad. Aun así, más de una vez, será necesario usar el sentido común

ayudado por supuesto de las fórmulas matemáticas.

2.13.3. Nivel de Servicio-Stock de Seguridad

El cálculo de las cantidades optimas a pedir, considera en su escenario ideal,

que la demanda es conocida, pero como en la mayoría de los casos de

demanda independiente, se desconoce el valor exacto de la demanda.

La forma de enfrentar esta situación es usando el criterio de “Optimización

del Nivel de Servicio” entendiendo por tal una medida de corrección del

nivel del stock.

El término de Nivel de Servicio se utiliza ampliamente en la administración

de inventarios y es el porcentaje de las demandas de los clientes que han

sido satisfechos con los inventarios.

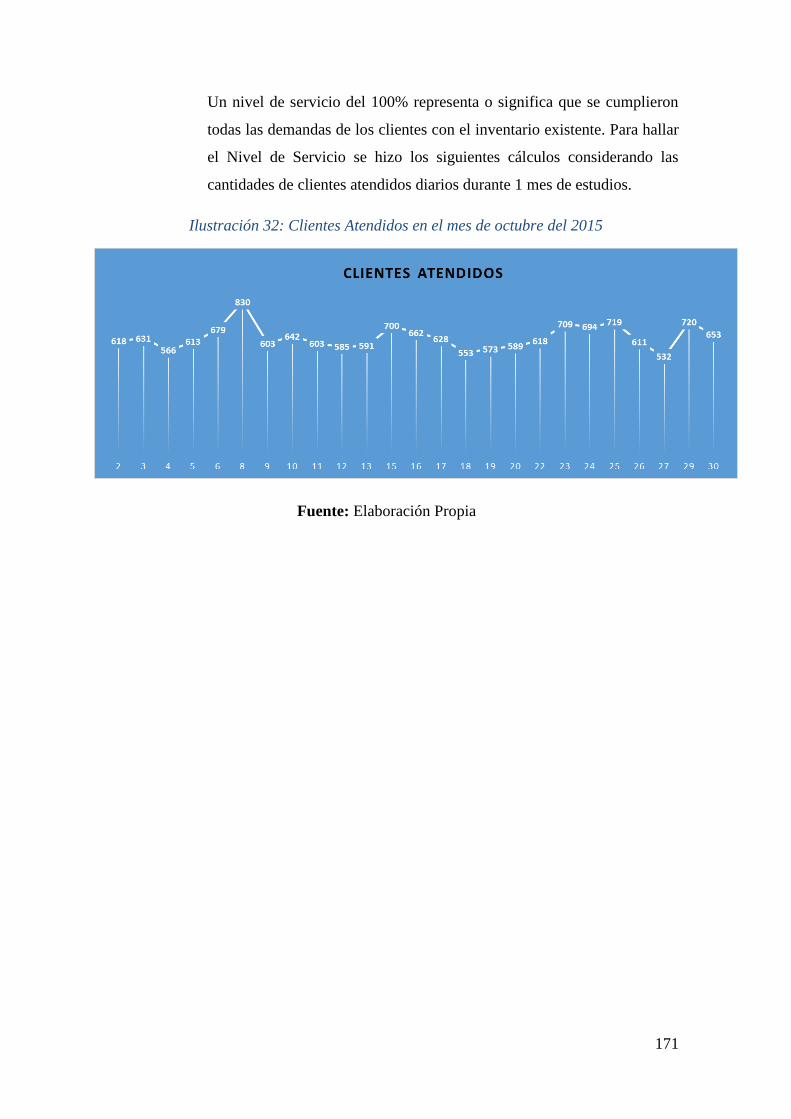

Así, un nivel de servicio del 100% representa satisfacer todas las demandas

de los clientes con los inventarios.

Por ejemplo:

Si en una semana han sido recibidos 240 clientes y de estos se ha podido

atender a 220, entonces el nivel de servicio seria de 92%.

NS= (220/240) x 100

Un nivel de servicio de 100 % es muy difícil de conseguir y en caso que

pudiera lograrse seria extremadamente caro. Valores de nivel de servicio

entre 90 y 95% son comunes en la mayoría de industrias, este es traducido

como Inventario de Seguridad.

Existen 2 métodos para poder calcular el SS:

1.- Suponer que las “peores” condiciones de la demanda se presenten.

SS= (C max – C prom) x L

53

Donde:

SS= Inventario de Seguridad

C max = Tasa de consumo máximo durante el tiempo de

abastecimiento

C prom = Tasa de consumo promedio durante el tiempo de

abastecimiento2

L = Periodo de abastecimiento

2.- Nivel de servicio es la probabilidad de que todos los pedidos sean

satisfechos con el inventario durante el tiempo de abastecimiento.

Ilustración 8: Curva Normal

Fuente: Elaboración Propia.

Otra forma de calcular el stock de seguridad es considerando

estadísticamente las probabilidades de ocurrencia de un evento. Es decir

medir con que mayor frecuencia se presenta consumos mayores al

promedio.

El inventario de seguridad quedara expresado como:

SS= (Z x α ) x T

Donde:

Z= Factor de seguridad o Nivel de Servicio

α= Desviación estándar de la demanda en el tiempo de entrega

T= Tiempo de abastecimiento

54

3.13.4. Métodos de reposición

Para los materiales de demanda independiente podemos utilizar

principalmente dos sistemas de aprovisionamiento:

A. Sistema de Trabajo Fijo de Lote o Revisión Continua (Q)

Como su nombre lo dice, se pide la misma cantidad, el intervalo de

pedido varía de acuerdo con las fluctuaciones en la utilización del

artículo.

Cuando el nivel del producto baja hasta un punto predeterminado se

coloca una cantidad fija de pedido, el ROP.

Se puede observar en la siguiente Ilustración:

Ilustración 9: Tamaño Fijo o Revisión Continua

Fuente: ( (Mosca Hidalgo, 2015)

13 Qo Qo

12

11

10

9

8

7

6

5

4

3

2

1

1 2 3 4 5 6 7 8 9 10 11 12 13 14

NIV

EL

TIEMPO

ROP

SS

55

B. Sistema de Intervalo Fijo o Revisión Periódica.