sistema de información simplificado agrícola de donde ... · es un sistema informático de...

TRANSCRIPT

Sistema de Información Simplificado Agrícola (SISA)Agrícola (SISA)

Novedades en la Cadena Cárnica

Mariano Echegaray [email protected]

www.efconsultoresasociados.com

@contagro

De donde venimos Hacia donde vamos…

Sistema de Información Simplificado Agrícola

-Régimen de Retenciones exclusivas-Régimen Reintegro Sistemático-Regímenes de Información excesivos

Sistema de Información Simplificado Agrícola

Perfil del Sistema Actual

-Regímenes de Información excesivos-Duplicación de Información a cumplir-Complejidad y uniformidad del tramite-Controles en toda la cadena comercial-Documentación exclusiva

-Unificación de Registros y Regímenes de Información (SENASA-AFIP-INASE)-Simplificación de los tramites y cargas de datos

Sistema de Información Simplificado Agrícola

Perfil del Sistema Nuevo

-Simplificación de los tramites y cargas de datos-Sistematización-Clasificación por Riesgo-Mantenimiento de la capacidad de control fiscal

-Unificación de Registros y Regímenes de Información (SENASA-AFIP-INASE)-Simplificación de los tramites y cargas de datos

Sistema de Información Simplificado Agrícola

Perfil del Sistema Nuevo

SIMPLIFICACION Y UNIFORMIDAD-Simplificación de los tramites y cargas de datos-Sistematización-Clasificación por Riesgo-Mantenimiento de la capacidad de control fiscal

SIMPLIFICACION Y UNIFORMIDAD

NUEVO !!!

De donde venimos Hacia donde vamos…

Sistema de Información Simplificado Agrícola

AFIP MINAGRI

Sistema de Información Simplificado AgrícolaIntercambio de

información

SENASAINASE

RG 3342Capacidad productiva

RG 2750-Superficie-Existencias

Movimiento Sistémico de Granos

Compras Ventas

Información Provincial

Registros y Régimen de Información Vigentes

PADRON GRANOSMonotributo

INASE

8

RG 2118Retención de Ganancias

RG 2459Percepción de IVA en operaciones de canje o pago en especies

RUCA

TIRERFOG

RENSPARegistro Fiscal

Operadores de la Cadena Cárnica

Bovinas/Porcinas

-Superficie+ RUS + RENSPA

-Existencias

Movimiento Sistémico de Granos

Compras Ventas

Información Provincial

Registros y Régimen de Información SISA

9

RG 2118Retención de Ganancias

RG 2459Percepción de IVA en operaciones de canje o pago en especies

RUCA

SISATire + Renspa

Registro Fiscal Operadores de la Cadena Cárnica

Bovinas/Porcinas

• Registro Fiscal de Operadores de Granos

• Registro de Productor Monotributistas

• Registro de Tierras Rurales

Sistema de Información Simplificado Agrícola

Registros que se Unifican ► SISA

• Registro de Tierras Rurales

• RENSPA

10

• Declaración Jurada de Siembra y Origen de Semillas.

• Declaración Jurada de Producción y Reserva de Semillas.

• Régimen Informativo de Capacidad Productiva

Sistema de Información Simplificado Agrícola

Regímenes de Información ► SISA

• Régimen Informativo de Capacidad Productiva

– 1 DDJJ Existencias.

– 2 DDJJ Superficie (Verano/Invierno).

• Régimen Informativo de Producción

– 2 DDJJ Producción (Verano/Invierno).

11

• Un régimen de retención del IVA aplicable a las operacionesde comercialización de granos no destinados a la siembra.

• Reglamenta el funcionamiento del RFOG.• Un régimen especial de reintegro sistemático de

determinado porcentaje de las retenciones practicadas.

Registro Fiscal de Operadores de Granos

12

Condición del sujeto en el RFOG

Tasa de IVATasa de

Retención IVATasa de

Reintegro IVA

INCLUIDOS 10,50% 8% 7%

NO INCLUIDOS 10,50% 10,50% -

determinado porcentaje de las retenciones practicadas.

Cuando se realicen operaciones vinculadas con el comercio de Granos se debe tener en cuenta:

•Régimen Especial de Percepción en IVA - RG 2459•Régimen Especial de Retención Ganancias – RG 2128

Registro Fiscal de Operadores de Granos

13

Condición del sujeto en el RFOG

Tasa Percepción IVA

Tasa Retención GANANCIAS

INCLUIDOS 1% 2%

NO INCLUIDOS 10,50% 15%

•Régimen Especial de Retención Ganancias – RG 2128

PRODUCTOR COMPRADOR

Vende

Régimen de Percepción

Registro Fiscal de Operadores de Granos

14

PRODUCTOR

Compra Insumos / Servicios

1 % de percepción sobre la operación

10,50 % de percepción sobre la operación

EN RFOG

FUERA RFOG

“Se liquida como una ND por el importe solamente de la percepción”

A un productor NO ESTAR INSCRIPTO EN EL RFOG le implicaestar fuera del mercado por las implicancias impositivas yoperativas que trae aparejadas, entre ellas:

-Retención total del IVA DF 10,50%.

Registro Fiscal de Operadores de Granos

-Retención total del IVA DF 10,50%.

-Retención de Ganancias 15%.

-Percepción de IVA en Canje 10,50%.

-Imposibilidad de emisión de Cartas de Porte.

-Imposibilidad de emisión de Liquidación Primaria

-Acopiador/Corredor imposibilidad de compensar retenciones en SICORE 15

Problemas para el traslado de su

mercadería

Mediante la Resolución General 4177-E el fisco realiza el complementoentre el trámite del Registro Fiscal de Operadores de Granos (RFOG) y elRegistro Fiscal de Tierras Rurales Explotadas (TIRE) para el caso deactualizaciones. Recordemos que el objetivo que justificaba la creacióndel TIRE mediante RG 4096-E era buscar optimizar la relación fisco-contribuyente y facilitar el cumplimiento de las obligaciones por parte

Registro Fiscal de Operadores de Granos

contribuyente y facilitar el cumplimiento de las obligaciones por partede los responsables.

•Por aplicativo SIAP•Por WEB - AUTOMATICO!!!

Actualizaciones: Corresponde todos los tramites que realiza un inscriptoen el RFOG

IMPORTANTE!!!

EL DESTINO DEL INMUEBLE ES EL QUE ME MARCA LA INCORPORACIÓN EN EL REGISTRO

•Cultivo de granos y semillas (cereales, oleaginosos y legumbres secas

Registro de Tierras Explotadas

•Cultivo de granos y semillas (cereales, oleaginosos y legumbres secasporotos, arvejas y lentejas).

•Subcontratación destinada a la cultivo de granos y semillas (cereales,oleaginosos y legumbres secas porotos, arvejas y lentejas).

Y ES IRRELEVANTE EL DESTINO DE LA PRODUCCION

INCORPORACION EN EL REGISTRO

1-Empadronar Domicilio

Propietarios

Registro de Tierras Explotadas

Propietarios

2-Empadronar Actividad

Propietarios y/o usufructuarios de inmuebles

Una vez cumplimentado el sistema arroja una “Constancia de tierras rurales explotadas”

Mes Régimen OrganismoTipo de Cultivo Normativa Información Vencimiento

Enero

Superficie Afectada

AFIP VeranoRG.2750 - Anexo III

(AFIP)Superficie en hectáreas destinada a la

siembra

31/01/2018Origen de

semillaINASE Soja Res.187 - INASE Origen de la semilla de SOJA utilizada

Reserva de Semilla

INASE Trigo Res. 149 - INSAE Reserva de semilla de TRIGO

FebreroInformación

de producciónAFIP Invierno RG.3342 - (AFIP) Producción (en kg) de TRIGO 28/02/2018

Regímenes de Información Vigentes

JunioReserva de

Semilla INASE Soja Res.187 - INASE Reserva de semilla de SOJA 30/06/2018

Agosto

Información de producción

AFIP Verano RG.3342 - (AFIP)Producción (en kg) de soja, maíz o girasol. En caso de no poseer se informa "sin producción"

31/08/2018Origen de

semillaINASE Trigo Res. 149 - INSAE Origen de la semilla de TRIGO utilizada

SeptiembreExistencias /

StockAFIP Todos

RG.2750 - Anexo I (AFIP)

Se debe informar la existencia de granos (no comercializados) al 31/08. Además, el sistema

incorporó la información de las compras de silo bolsa

30/09/2018

OctubreSuperficie Afectada

AFIP InviernoRG.2750 - Anexo II

(AFIP)

Informa superficie en hectáreas destinada a la siembra. En caso de no poseer se informa "sin

producción"31/10/2018

Sistema de Información Simplificado Agrícola

¿QUE DEBEMOS SABER DEL NUEVO SISTEMA?

Entrada en vigencia01/11/2018

La inscripción será obligatoria y gratuita para:

•Productores de granos y semillas en proceso decertificación -cereales y oleaginosas- y legumbres secas.

•Operadores que intervengan en la cadena de

Sistema de Información Simplificado AgrícolaRg 2300 – “Voluntaria” SUJETOS ALCANZADOS

•Operadores que intervengan en la cadena decomercialización de los productos antes mencionados.

•Propietarios, copropietarios, usufructuarios y ocupantes -cualquiera fuera su título-, y sus subcontratantes,cualquiera fuera su modalidad de contratación, de tierrasrurales explotadas situadas en el país, en la medida en queen ellas se desarrolle el cultivo de dichas especies.

Rg 4096 – “Obligatoria”

Mediante transferencia electrónica de datos y demanera inmediata.

• ESTADO DE CONTRIBUYENTE ► Evaluación de

Sistema de Información Simplificado AgrícolaINSCRIPCION

• ESTADO DE CONTRIBUYENTE ► Evaluación deconducta fiscal del contribuyente a través de unsistema de SCORING.

• ESTADO INICIAL ► Indicara inconsistencia siexistieran

Se origina de la información vinculada con los demás organismos registros y SIPER

¿Qué sujetos se migraran al inicio del SISA?

Incluidos en el RFOG (activos o suspendidos).

Padrón de Granos Monotributista.

Sistema de Información Simplificado Agrícola

Migración Inicial al SISA

Con información de producción o capacidad productivacampaña 2017/2018 – 2018/2019

Cumplimiento de Tire por Actividad desarrollada que seencuentre vigente

Propietarios con Domicilio vigente en TIRE lo exploten o nopor si mismos.

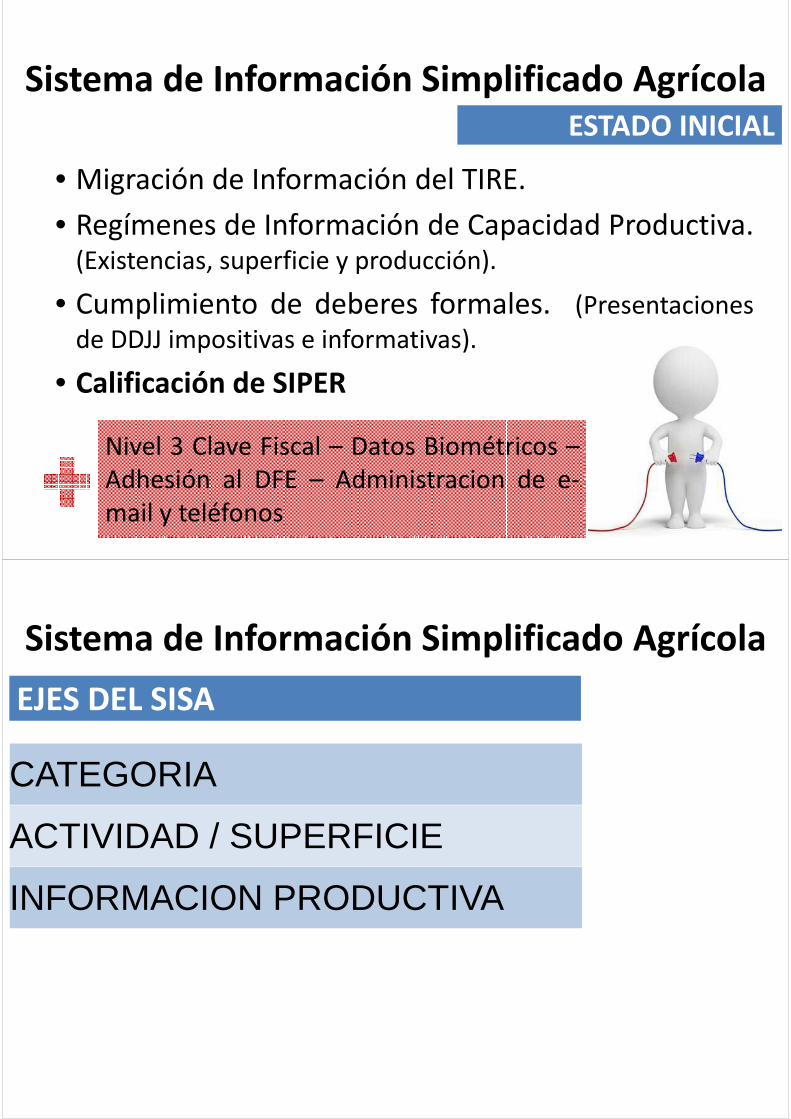

Sistema de Información Simplificado AgrícolaESTADOS

RFOG - TIRE - CAPACIDAD PRODUCTIVA

• Migración de Información del TIRE.

• Regímenes de Información de Capacidad Productiva.(Existencias, superficie y producción).

Sistema de Información Simplificado AgrícolaESTADO INICIAL

• Cumplimiento de deberes formales. (Presentacionesde DDJJ impositivas e informativas).

• Calificación de SIPER

Nivel 3 Clave Fiscal – Datos Biométricos –Adhesión al DFE – Administracion de e-mail y teléfonos

Sistema de Información Simplificado Agrícola

EJES DEL SISA

CATEGORIA

ACTIVIDAD / SUPERFICIEACTIVIDAD / SUPERFICIE

INFORMACION PRODUCTIVA

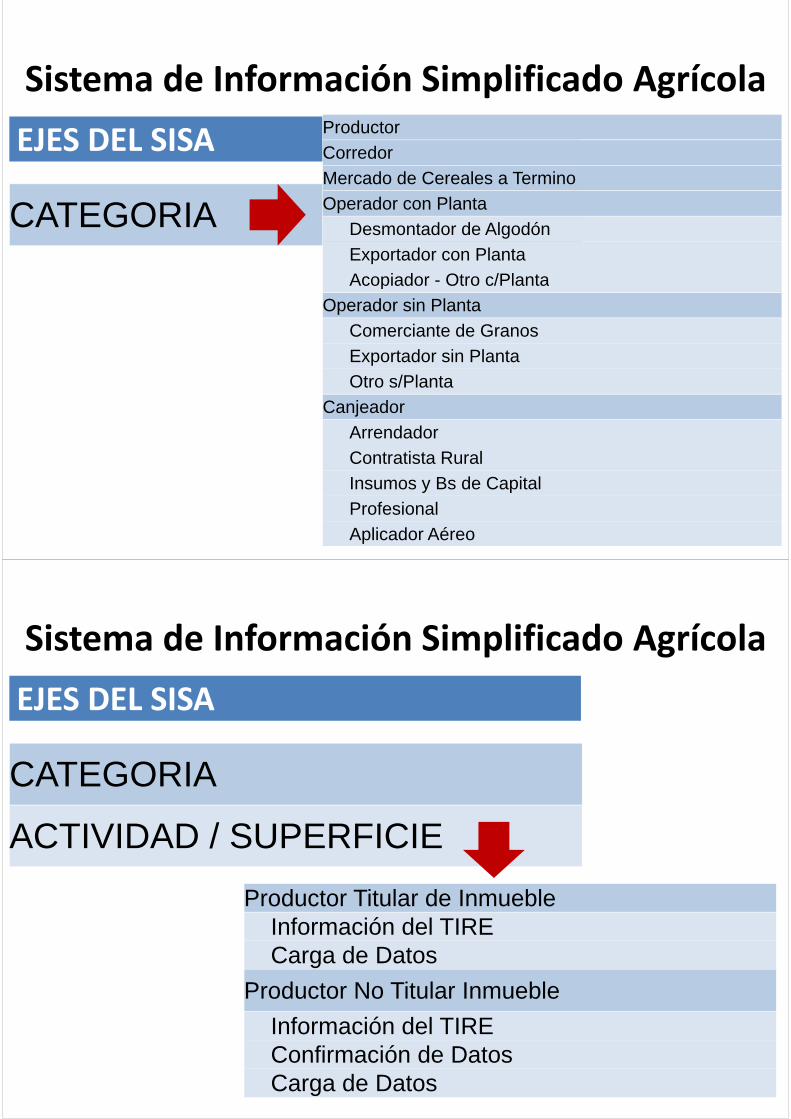

Sistema de Información Simplificado Agrícola

EJES DEL SISA

CATEGORIA

Productor Corredor Mercado de Cereales a TerminoOperador con Planta

Desmontador de AlgodónExportador con PlantaAcopiador - Otro c/PlantaAcopiador - Otro c/Planta

Operador sin Planta Comerciante de GranosExportador sin PlantaOtro s/Planta

Canjeador ArrendadorContratista RuralInsumos y Bs de CapitalProfesionalAplicador Aéreo

Sistema de Información Simplificado Agrícola

EJES DEL SISA

ACTIVIDAD / SUPERFICIE

CATEGORIA

ACTIVIDAD / SUPERFICIE

Productor Titular de InmuebleInformación del TIRE Carga de Datos

Productor No Titular Inmueble

Información del TIRE Confirmación de DatosCarga de Datos

Sistema de Información Simplificado Agrícola

EJES DEL SISA

CATEGORIA

ACTIVIDAD / SUPERFICIEACTIVIDAD / SUPERFICIE

INFORMACION PRODUCTIVA

Información de Producción 1

Información de Producción 2

Sistema de Información Simplificado Agrícola

IP1

Existencias al 30/09 AFIP Todos Confirmado

Desde el 1º al 31 de

EJES DEL SISAInformación de Producción

IP1 Desde el 1º al 31 de OctubreOrigen de semilla INASE Trigo ?

Superficie Afectada AFIP Invierno Confirmado

IP2

Superficie Afectada AFIP Invierno ConfirmadoDesde el 1º de Enero hasta el

ultimo día del mes de Febrero

Reserva de Semilla INASE Trigo ?

Origen de semilla INASE Soja ?

Sistema de Información Simplificado AgrícolaFORMACION DEL SCORING ► SISA

RÉGIMEN ACTUAL SISA

ESTADOSIVA

IMPUESTOGANANCIAS

ESTADOSIVA

IMPUESTOGANANCIAS

RETENCIÓN REINTEGRO RETENCIÓN RETENCIÓN REINTEGRO RETENCIÓN

Sistema de Información Simplificado AgrícolaREGIMEN DE RETENCIONES ► SISA

RETENCIÓN REINTEGRO RETENCIÓN RETENCIÓN REINTEGRO RETENCIÓN

NO INCLUIDO O EXCLUIDO 10,5 % - 15% C – RIESGO

ALTO8% - 15%

SUSPENDIDO 8%

*si subsana reintegro

retroactivo 7%

2%B – RIESGO

MEDIO y NUEVAS ALTAS

7% 6% 2%

ACTIVO 8% 7% 2% A – RIESGO BAJO 5% 5% -

32

RÉGIMEN ACTUAL SISA

ESTADOSIVA

IMPUESTOGANANCIAS

ESTADOSIVA

IMPUESTOGANANCIAS

RETENCIÓN REINTEGRO RETENCIÓN RETENCIÓN REINTEGRO RETENCIÓN

Sistema de Información Simplificado AgrícolaREGIMEN DE RETENCIONES ► SISA

RETENCIÓN REINTEGRO RETENCIÓN RETENCIÓN REINTEGRO RETENCIÓN

NO INCLUIDO O EXCLUIDO 10,5 % - 15% C – RIESGO

ALTO8% - 15%

SUSPENDIDO 8%

*si subsana reintegro

retroactivo 7%

2%B – RIESGO

MEDIO y NUEVAS ALTAS

7% 6% 2%

ACTIVO 8% 7% 2% A – RIESGO BAJO 5% 5% -

33

La adquisición de grano a productores no incluidos generará retenciones NO compensables

Un intermediario en SITUACIÓN TRES no podrá compensar las retenciones

Y el régimen de percepción en compras?

¿Qué es el SIPER?Es un sistema informático de calificación que realiza procesos deevaluación mensuales sobre el cumplimiento de los deberes formales ymateriales de los ciudadanos.

Sistema de Información Simplificado AgrícolaSistema de Perfil de Riesgo (SIPER)

Se identificará el comportamiento fiscal y le asignará una categoríaconcediendo o limitando los beneficios vinculados con la recaudación,devolución y/o transferencias de impuestos y recursos de la seguridadsocial, según el caso de que se trate.

Este sistema favorecerá la transparencia y además reflejará de maneraprecisa y rápida el comportamiento fiscal de los ciudadanos con el finde establecer procedimientos diferenciales según cada perfil.

¿Qué categorías existen?

La evaluación se realizará mensualmente y de acuerdocon el comportamiento observado se asignará alguna dela siguientes cinco categorías:

Sistema de Información Simplificado AgrícolaSistema de Perfil de Riesgo (SIPER)

la siguientes cinco categorías:

Categoría A: Muy Bajo

Categoría B: Bajo

Categoría C: Medio y Nuevas Altas

Categoría D: Alto

Categoría E: Muy Alto

¿Qué situaciones se observarán para la evaluación? • Incumplimiento de pago.• Cuotas impagas en planes de facilidades vigentes o caducidades.• Falta de presentación de declaraciones juradas o presentaciones de IVA sin

movimiento.

Sistema de Información Simplificado AgrícolaSistema de Perfil de Riesgo (SIPER)

movimiento.• Reiterados cambios de domicilio o su estado.• Falta de adhesión al Domicilio Fiscal Electrónico.• Facturas apócrifas.• Relación débito/crédito alejada de los parámetros de la actividad.• Quiebra declarada o en trámite.• Concurso preventivo.• Procesos judiciales o causas penales.• Fiscalización con ajustes significativos sobre los impuestos declarados.• Inclusión en la central de deudores del BCRA

Disconformidad - Proceso

Solicitud de Reconsideración ► Automática a través del servicio “web”.

Sistema de Información Simplificado AgrícolaSistema de Perfil de Riesgo (SIPER)

1

del servicio “web”.

Dentro de los SIETE (7) días corridos de efectuada dicha solicitud, serealizará un nuevo proceso con la información actualizada y el sistemaemitirá la categoría resultante, la que será informada al Domicilio FiscalElectrónico.

Sólo podrá realizarse una solicitud por período mensual calendario

Nuevos ► Requieren SEIS (6) meses de antigüedad

Disconformidad - Proceso

Solicitud de Disconformidad► De persistir la disconformidad,el contribuyente podrá efectuar un reclamo dentro de los 15

días corridos a partir de la fecha de comunicación.

Sistema de Información Simplificado AgrícolaSistema de Perfil de Riesgo (SIPER)

2

días corridos a partir de la fecha de comunicación.

En 48 horas de presentado se realizan validaciones preliminares cuya admisión orechazo será puesto en conocimiento en el Domicilio Fiscal Electrónico

Dentro de los DIEZ (10) días corridos posteriores a la comunicación de admisión,deberá presentar una nota ante la dependencia acompañando la documentaciónrespaldatoria que fundamente su reclamo.

AFIP podrá requerir el aporte de otros elementos que considere necesarios para evaluar su situación

Disconformidad - Proceso

Solicitud de Disconformidad

Una vez analizados los nuevos elementos y de resultar procedente lo

Sistema de Información Simplificado AgrícolaSistema de Perfil de Riesgo (SIPER)

2

Una vez analizados los nuevos elementos y de resultar procedente lomanifestado por el contribuyente y/o responsable, se modificará dentrode los 15 días corridos desde la fecha de presentación de la nota o del

cumplimiento del requerimiento.

Los contribuyentes y/o responsables a los que se les asigne una nueva categoría comoconsecuencia de un reclamo o recurso, no serán objeto de la evaluación mensual duranteel plazo de NOVENTA (90) días corridos posteriores a la comunicación de la nuevacategoría otorgada.

Sistema de Información Simplificado Agrícola

A FAVOR EN CONTRA

•SIMPLIFICACION •CONTROL DE MATRIZ DE RISGO

¿Que podemos esperar del SISA?

•UNIFORMIDAD •INCERTIDUMBRE

•CELERIDAD •PROBLEMAS DE PLANIFICACION

•OPERATIVIDAD PERMANENTE •CONTROLES ACTUALES…

NOVEDADES EN LA CADENA CARNICA

Circuito

Frigoríficos

CarniceríaProductor

Registro Fiscal de

Remito Electrónico Circuito

ComercialCarnicería

Intermediarios

ProductorFiscal de Carnes

Electrónico Cárnico

Registro Fiscal de Carnes

La justificación por parte de los organismos de control, sefundamenta en la necesidad de optimizar los controlesfiscales sobre los sujetos intervinientes en la cadena deproducción y comercialización.

OBJETIVOS DEL RFOC

producción y comercialización.

• Registro Fiscal de operadores de la cadena deproducción y comercialización de haciendas y carnesbovinas y bubalinas. RG 3873-16

• Registro Fiscal de operadores de la cadena deproducción y comercialización de haciendas y carnesporcinas. RG 4199-E - 18

Sujetos

• Personas humanas, sucesiones indivisas, empresaso explotaciones unipersonales, sociedades,asociaciones y demás personas jurídicas.

Registro Fiscal de Carnes

ALCANZADOS / OPERACIONES

asociaciones y demás personas jurídicas.

Actividades alcanzadas

• Operen en la compraventa o tenencia de hacienda(productores, criadores, mataderos, frigoríficos,ferias, usuarios de faena, consignatarios ycomisionistas).

Registro Fiscal de Carnes

• Productores, criadores y cabañeros.

• Feed Lots, invernadores.

• Establecimientos faenadores y/o frigorífico.

• Consignatarios y/o comisionistas.

SUJETOS OBLIGADOS

• Consignatarios y/o comisionistas.

• Mercados concentradores, ferias o predios feriales donde secomercialice.

• Matarifes —abastecedores y carniceros— y toda otramodalidad de usuarios de faena.

• Comercializadores de subproductos comestibles y nocomestibles de origen bovino/bubalino/porcino

Régimen de percepción • Deben actuar como agentes de percepción los

consignatarios y/o comisionistas de hacienda querevistan la condición de responsables inscriptos en el

Registro Fiscal de Carnes

PERCEPCIONES

revistan la condición de responsables inscriptos en elIVA.

• Se encuentran alcanzadas las operaciones de venta dehacienda bovina/porcina -por cuenta y orden de untercero- al frigorífico o al usuario de faena queintervenga en las mismas, realizadas por losconsignatarios y/o comisionistas, al momento deliquidar la operación.

Régimen de pago a cuenta

• El pago a cuenta deberá ser ingresado con anterioridad a lafaena de animales y su ingreso se realizará mediantetransferencia electrónica.

Registro Fiscal de Carnes

PAGO A CUENTA / RETENCION

transferencia electrónica.

Régimen de retención

• Los sujetos que adquieran hacienda en pie con destino afaena o intervengan en dichas operaciones comoconsignatarios o comisionistas con sujetos que no seencuentren inscriptos en el Registro deberán actuar comoagentes de retención, reteniendo a tal efecto la totalidad delIVA de la operación, que será ingresada a través del SICORE.

Registro Fiscal de Carnes

Agente de retención. Sujetos

Los sujetos que adquieran hacienda en pie bovina/bubalina/porcina con destino a faena o intervengan

en tales operaciones como consignatarios/comisionistas, cuando las mismas se realicen con sujetos que no se

encuentren incluidos en el “Registro” o que -encontrándose Frigoríficos / Consignatarios /

ESQUEMA DE LIQUIDACIONES

encuentren incluidos en el “Registro” o que -encontrándose incluidos- no hubieran declarado ante este Organismo una

Clave Bancaria Uniforme (CBU) o caja de ahorro.

Ingreso de las sumas retenidasPlazo y condiciones establecidas por la resolución general

2233 - Sistema de Control de Retenciones (SICORE).

Retención

Incluido en el Registro

RI con CBU declarada Se le deposita el IVA en CBU

RI sin CBU declarada Se le retiene la totalidad del IVA

No incluido en el Registro

RI con/sin CBU declarada Se le retiene la totalidad del IVA

Frigoríficos / Consignatarios / Feria / Mercado

Transparentar y facilitar elcomercio de carnes ysubproductos derivados de lafaena de hacienda de las especies

Remito Electrónico Cárnico (REC)

Único documento válidopara el traslado automotor

OBJETIVO

Remito Electrónico Cárnico

faena de hacienda de las especiesbovinas/bubalinas y porcinas.

Erradicar operaciones que directao indirectamente conducen oposibilitan la evasión en el sectorcárnico► Completar el proceso detrazabilidad de esas mercaderías.

para el traslado automotordentro del territorio de laRepública Argentina decarnes y subproductosderivados de la faena dehacienda de las especiesbovinas/bubalinas yporcinas.

• a) Frigorífico/Establecimiento faenador.• b) Usuarios de Faena.• c) Abastecedor.• d) Despostadero.

Remito Electrónico Cárnico

SUJETOS OBLIGADOS

• d) Despostadero.• e) Consignatario de Carnes.• f) Consignatario Directo.

El “REC” tendrá una vigencia de SETENTA Y DOS (72)horas corridas contadas desde el momento de suemisión.

• Los “Titulares” o los “Depositarios de la Mercadería” cuando nosean los “Emisores del Remito”, deberán prestar conformidad yvalidar la emisión del “REC”, según corresponda.

Remito Electrónico Cárnico

CONFIRMACION DE REC

• Se podrá validar el “REC” por medio

• de la aplicación móvil.

• La misma habilitará el ingreso directo

• mediante Clave Fiscal a la aceptación

• de la mercadería recibida mediante

• la lectura del Código (QR) impreso en

• el “REC”.

• En el caso de inoperatividad del servicio se deberá emitir yentregar el remito en papel.

• Para estos comprobantes se deberán dar el alta tantospuntos de emisión adicionales como domicilios comerciales

Remito Electrónico Cárnico

EXCEPCION DE REC

Para estos comprobantes se deberán dar el alta tantospuntos de emisión adicionales como domicilios comercialesse utilicen a tal efecto, especificando la opción del sistemacorrespondiente a emisión manual.

• Los remitos emitidos de esta manera deberán serinformados por sistema en la opción “Carga de Remitosconfeccionados en papel” dentro de las CUARENTA Y OCHO(48) horas de restablecida la operatividad del sistema.

Un Dato de ActualidadAntes

A partir de Julio 2018

MUCHAS GRACIAS!!!

Mariano Echegaray Ferrer

@contagro

54