sistema de costeo 11-15.xlsx

TRANSCRIPT

EJERCICIO 11COMPAÑÍA MANUFACTURERA DE YUCATÁN S.A.

ventas 400000costo de ventas 240000utilidad bruta 160000variaciones:material (D) 3000

mano de obra (F) 2000presupuesto de gastos ind. De fab. Fijos (D) 1000

volumen (D) 24000 26000utilidad bruta 134000

gastos de venta y administración 50000utilidad de operación 84000

precio 20capacidad normal 30000 unidades

costos variables de producción 8

COSTEO DIRECTOESTADO DE RESULTADOS

ventas(-)costo de ventainventario inicial

(+) costo de produccióndisponible para la venta

(inventario final)costo de venta variable

margen de contribución de la producción(-) gastos variables de adm y venta

margen de contribución total(-) costos fijos

producción adm y ventasadm y ventas

utilidad de operación

costo fijo por unidadcosto variable por unidad

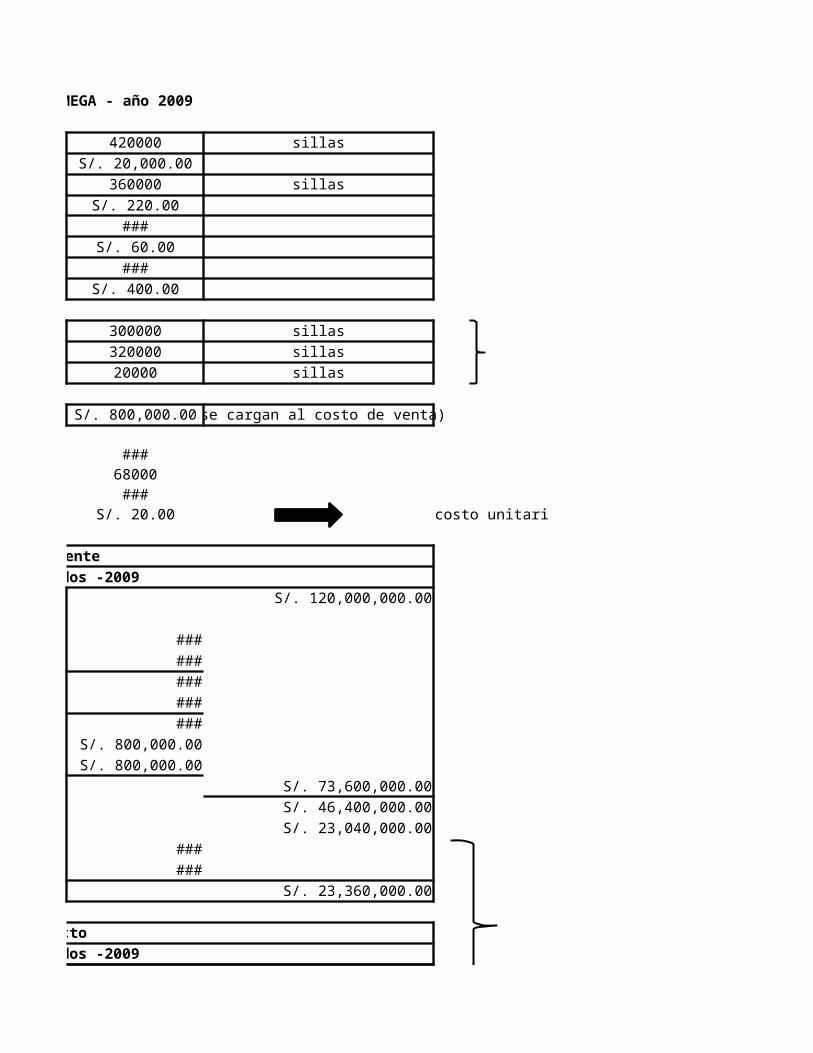

EJERCICIO 12COMPAÑÍA OMEGA - año 2009

capacidad máxima 420000invirtieron S/. 20,000.00

capacidad normal 360000costos variables de producción S/. 220.00

gastos de fabr. Fijos S/. 7,200,000.00gastos de venta variable S/. 60.00

gastos de venta fijos S/. 5,040,000.00precio de venta S/. 400.00

ventas 300000producción 320000

inventario inicial 20000

variación desfavorable de gastos de fabricación variable S/. 800,000.00

costos fijos S/. 12,240,000.00punto de equilibrio en unidades 68000

punto de equilibrio en pesos S/. 27,200,000.00tasa fija de gastos indirectos de fabricación S/. 20.00

costeo absorbenteestado de resultados -2009

ventas(-) costo de ventainventario inicial S/. 4,800,000.00

(+) costo de producción S/. 76,800,000.00disponible para la venta S/. 81,600,000.00

(-) inventario final S/. 9,600,000.00costo de venta S/. 72,000,000.00

(+)ajuste por variación en capacidad S/. 800,000.00variación desfavorable de gastos de fabricación variable S/. 800,000.00

costo de venta ajustadoutilidad bruta

(-) gastos de operación (administración y venta)variables S/. 18,000,000.00

fijos S/. 5,040,000.00utilidad de operación

costeo directoestado de resultados -2009

ventas(-)costo de ventainventario inicial S/. 4,400,000.00

(+) costo de producción S/. 70,400,000.00disponible para la venta S/. 74,800,000.00

(-)inventario final S/. 8,800,000.00costo de venta sin ajustar S/. 66,000,000.00

variación desfavorable de gastos de fabricación variable S/. 800,000.00costo de venta ajustado

margen de contribución de la producción(-) gastos variables de adm y venta

margen de contribución total(-) costos fijosproducción S/. 7,200,000.00

adm y ventas S/. 5,040,000.00utilidad de operación

se desea ganar 20% de lo que se invirtió S/. 4,000.00

punto de equilibrio en unidades 68022

tasa de impuestos 35%utilidad deseada después de impuestos S/. 3,600,000.00

unidades que se debe vender 98769

COMPAÑÍA OMEGA - año 2009

sillas

sillas

sillassillas inventario finalsillas

(se cargan al costo de venta)

costo unitario S/. 240.00

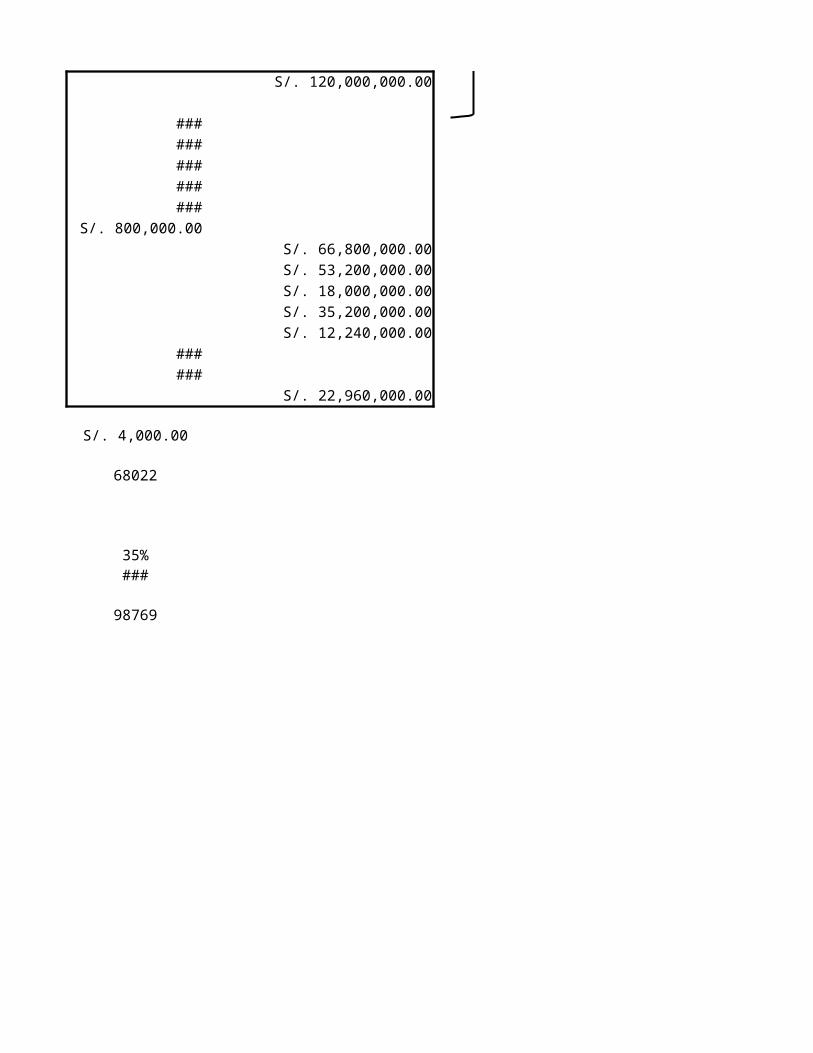

costeo absorbenteestado de resultados -2009

S/. 120,000,000.00

S/. 73,600,000.00S/. 46,400,000.00S/. 23,040,000.00

S/. 23,360,000.00ingresos

costeo directo C.F. de las unidades vendidasestado de resultados -2009 Var. En capacidad

S/. 120,000,000.00 Costos fijos a cap. Normal (todo al periodo)deduccionesdiferencial

S/. 66,800,000.00S/. 53,200,000.00S/. 18,000,000.00S/. 35,200,000.00S/. 12,240,000.00

S/. 22,960,000.00

40000

Costeo Absorbente Costeo DirectoS/. 120,000,000.00 S/. 120,000,000.00

S/. 6,000,000.00S/. 800,000.00

S/. 7,200,000.00S/. 6,800,000.00 S/. 7,200,000.00S/. 400,000.00

S/. 7,200,000.00 S/. 7,200,000.00

pues aparecen s/. 400000 de utilidad adicional en el costeo absorbente (producción > ventas)

EJERCICIO 13COMPAÑÍA DE LICORES AJUSCO

Año 2009capacidad normal 18000

producción 20000ventas 16000

precio de venta 300inventario, 1 de enero de 2009 3000

inventario, 31 de diciembre de 2009 7000costo de materiales por caja variable 70

costo de mano de obra por caja variable 60costos variables por caja indirecta de fabricación 40

costos indirectos de fabricación fijos 1080000gastos de venta y administración variables 480000

gastos de venta y administración fijos 500000

costo variable por unidad 170

Costeo directoEstado de Resultados - 2009

ventas(-)costo de ventainventario inicial 510000

(+) costo de producción 3400000disponible para la venta 3910000

(inventario final) 1190000costo de venta variable

margen de contribución de la producción(-) gastos variables de adm y venta

margen de contribución total(-) costos fijosproducción 1080000

adm y ventas 500000utilidad de operación

costo fijo unitario 60costo variable unitario 170

costo unitario 230

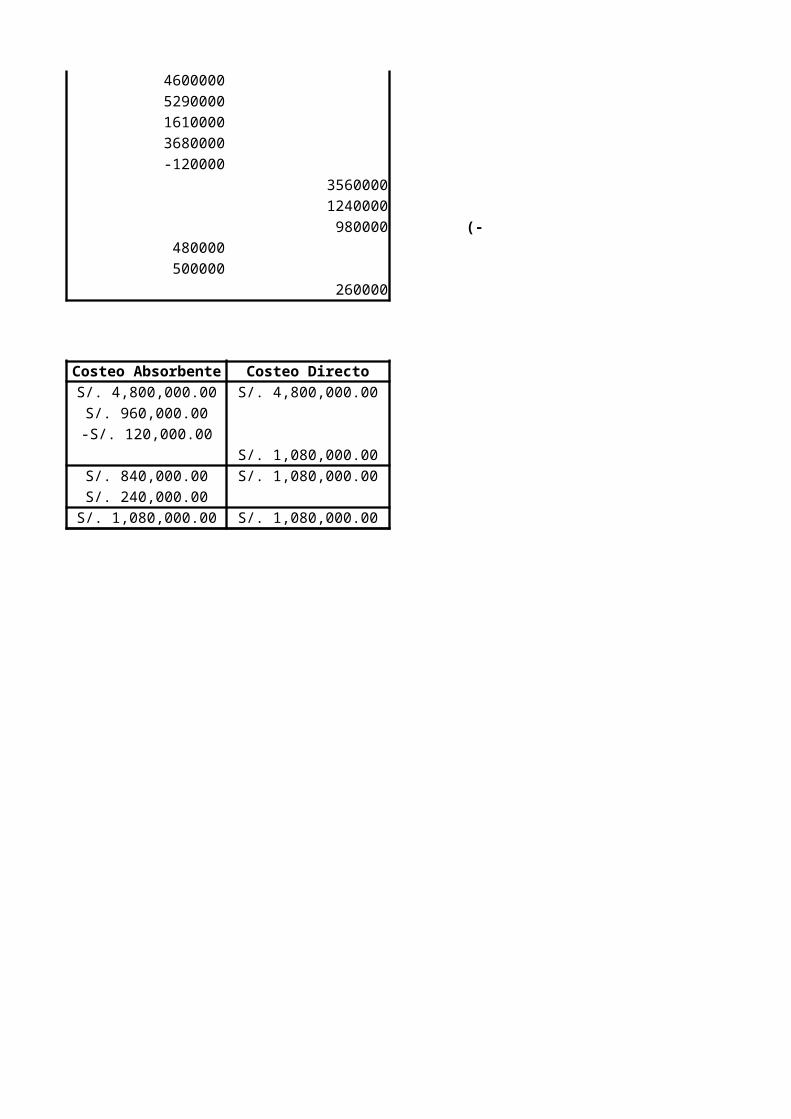

Costeo absorbenteEstado de Resultados - 2009

ventas(-) costo de ventainventario inicial 690000

(+) costo de producción 4600000disponible para la venta 5290000

(-) inventario final 1610000costo de venta 3680000

(+)ajuste por variación en capacidad -120000costo de venta ajustado

utilidad bruta(-) gastos de operación (administración y venta)

variables 480000fijos 500000

utilidad de operación

Costeo Absorbenteingresos S/. 4,800,000.00C.F. de las unidades vendidas S/. 960,000.00Var. En capacidad -S/. 120,000.00Costos fijos a cap. Normal (todo al periodo)deducciones S/. 840,000.00diferencial S/. 240,000.00

S/. 1,080,000.00

COMPAÑÍA DE LICORES AJUSCO

Año 2009 Año 2010cajas capacidad normalcajas produccióncajas ventas

precio de ventacajas inventario, 1 de enero de 2009cajas inventario, 31 de diciembre de 2009

costo de materiales por caja variablecosto de mano de obra por caja variable

costos variables por caja indirecta de fabricacióncostos indirectos de fabricación fijos

10% deventa gastos de venta y administración variablesgastos de venta y administración fijos

costo variable por unidad

Costeo directo Costeo directoEstado de Resultados - 2009 Estado de Resultados - 2009

4800000 ventas(-)costo de ventainventario inicial

(+) costo de produccióndisponible para la venta

(inventario final)2720000 costo de venta variable2080000 margen de contribución de la producción

480000 (-) gastos variables de adm y venta1600000 margen de contribución total1580000 (-) costos fijos

producciónadm y ventas

20000 utilidad de operación

costo fijo unitariocosto variable unitario

costo unitario

Costeo absorbente Costeo absorbenteEstado de Resultados - 2009 Estado de Resultados - 2009

4800000 ventas(-) costo de ventainventario inicial

(+) costo de produccióndisponible para la venta

(-) inventario finalcosto de venta

(+)ajuste por variación en capacidad3560000 costo de venta ajustado1240000 utilidad bruta

980000 (-) gastos de operación (administración y venta)variables

fijos260000 utilidad de operación

Costeo DirectoS/. 4,800,000.00 ingresos

C.F. de las unidades vendidasVar. En capacidad

S/. 1,080,000.00 Costos fijos a cap. Normal (todo al periodo)S/. 1,080,000.00 deducciones

diferencialS/. 1,080,000.00

Año 201018000 cajas17000 cajas20000 cajas

3123000 cajas7000 cajas

776340

1080000624000 10% de venta500000

180

Costeo directoEstado de Resultados - 2009

6240000

540000306000036000001260000

23400003900000

62400032760001580000

1080000500000

1696000

60180240

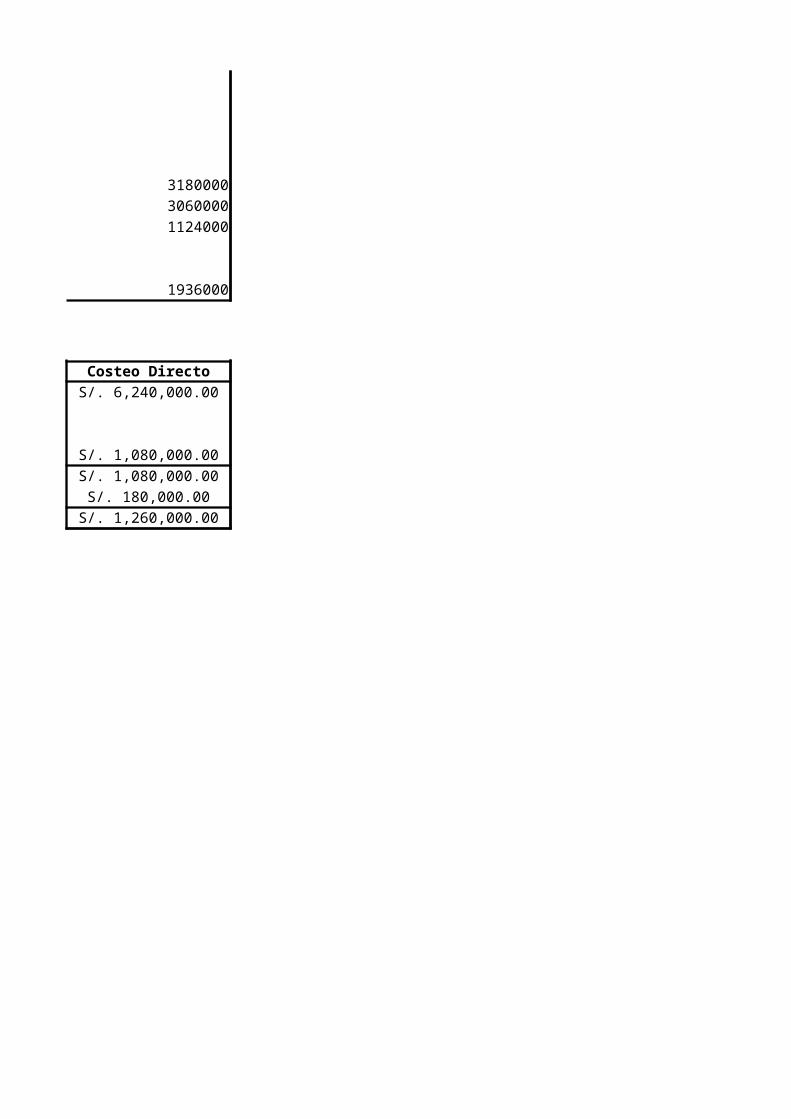

Costeo absorbenteEstado de Resultados - 2009

6240000

720000

4080000480000016800003120000

60000318000030600001124000

624000500000

1936000

Costeo Absorbente Costeo DirectoS/. 6,240,000.00 S/. 6,240,000.00S/. 1,200,000.00

S/. 60,000.00S/. 1,080,000.00

S/. 1,260,000.00 S/. 1,080,000.00S/. 180,000.00

S/. 1,260,000.00 S/. 1,260,000.00

EJERCICIO 14COMPAÑÍA BRADEN

producción 180000 unidadesventas 150000 unidades

costos fijos de manufactura 540000costos variables de manufactura 12

precio de venta unitario 20gastos de venta 36000

gastos administrativos 219000

Costeo absorbenteEstado de resultado -2009

ventas 3000000costo de ventas 2250000utilidad bruta 750000

gasto de operación 524000ventas 305000

administración 219000utilidad de operación 226000

Costeo directoEstado de resultado -2009

ventas 3000000(-)costo de ventainventario inicial

(+) costo de producción 2160000disponible para la venta

(inventario final)costo de venta variable

margen de contribución de la producción(-) gastos variables de adm y venta

margen de contribución total(-) costos fijos 795000

producción 540000adm y ventas 255000

utilidad de operación

costo fijo unitariocosto variable unitario 12costo unitario

EJERCICIO 15COMPAÑÍA FORTINSA

Costeo AbsorbenteEstado de resultado

ventas (980000 botellas a S/. 6,50) 6370000costo de ventas:

inventario inicial (10000 botellas a S/. 5,76) 57600costo de producción (985000 botellas a S/. 5,76) 5673600

total 5731200inventario final (15000 botellas a S/. 5,76) 86400 5644800

utilidad bruta 725200gastos administrativos y de venta 563600

utilidad antes de impuestos 161600

Costos de producción:variable 3.2 por botella

fijo (S/.2521600 por 985000 botellas) 2.56 por botellagastos de venta y administración:

variable 0.18 por botella vendidafijo 387200

Costeo directoEstado de Resultados

ventas 6370000(-)costo de ventainventario inicial 32000

(+) costo de producción 3152000disponible para la venta 3184000

(inventario final) 48000costo de venta variable 3136000

margen de contribución de la producción 3234000(-) gastos variables de adm y venta 176400

margen de contribución total 3057600(-) costos fijos 2908800producción 2521600

adm y ventas 387200utilidad de operación 148800

gastos en publicidad 34000ventas 1000000 unidades

Costeo directoEstado de Resultados

ventas 6500000(-)costo de ventainventario inicial 32000

(+) costo de producción 3152000disponible para la venta 3184000

(inventario final) 48000costo de venta variable 3136000

margen de contribución de la producción 3364000(-) gastos variables de adm y venta 180000

margen de contribución total 3184000(-) costos fijos 2942800producción 2521600

adm y ventas 421200utilidad de operación 241200

capacidad normal 1200000 botellasaumento costo fijo de producción 76000

nuevo costo fijo de producción 2597600ventas 1200000 unidades

Costeo directoEstado de Resultados

ventas 7800000(-)costo de ventainventario inicial 32000

(+) costo de producción 3152000disponible para la venta 3184000

(inventario final) 48000costo de venta variable 3136000

margen de contribución de la producción 4664000(-) gastos variables de adm y venta 216000

margen de contribución total 4448000(-) costos fijos 2984800producción 2597600

adm y ventas 387200utilidad de operación 1463200

COMPAÑÍA FORTINSA

precio 6.5ventas 980000 unidades

inventario inicial 10000producción 985000

costo unitario 5.76inventario final 15000

costos fijos de producción 2521600

ambas utilidades son diferentes debido a que el inventario inicial es menor al inventario final (la utilidad del costeo absorbente es mayor a la utilidad en el costeo directo)

entonces, si se debería realizar ese gasto en publicidad porque las utilidades aumentan

si es que las ventas aumentan y tambien los costos fijos (publicidad y de producción), las utilidades de la compañía disminuirán