siscoserv e seus aspectos fiscais · exterior integrados a diversos softwares de erp (sap, oracle,...

TRANSCRIPT

SISCOSERV E SEUS ASPECTOS FISCAIS

RESENHA:

A nova obrigatoriedade acessória denominada Siscoserv demanda algum imposto?

Quais aspectos fiscais devem ser observados?

Onde o SAP pode contribuir com as organizações?

SISCOSERV E SEUS ASPECTOS FISCAIS

PALESTRANTE: Eli Nilson Da Silva Sousa

Diretor da WTM do Brasil, bacharel em Ciências Contábeis, pós-graduado em gestão empresarial,Especialista em Comércio Exterior e Tecnologia da Informação, Consultor de Empresas de grandeporte há mais de dez anos, Especialista em Soluções de Business Inteligence com mais de 15 milhoras em Gerenciamento de projetos de Implementação de Softwares Especialistas em ComércioExterior integrados a diversos Softwares de ERP (SAP, Oracle, TOTVS EMS/Protheus e outros).Instrutor de diversos cursos ligados a área de comércio exterior como Siscomex, Novoex,Drawback e Câmbio.

EXPERIÊNCIA PROFISSIONAL

Executivo de chave do grupo Sadia (BRF) de 01/08/77 a 06/07/00Empresário em Comissária de Despacho de 06/07/00 a 12/11/01Executivo do grupo Chapecó – 12/11/01 a 12/07/2003Empresário em Consultoria de Comercio Exterior de 12/07/2003 atualmente.Facilitador em treinamentos de Gestão Empresarial e em Comercio Exterior desde 2003Palestrante com foco em assuntos de Comércio Exterior

OUTRAS ATIVIDADES SOCIAIS

Vice presidente da Associação Comercial de Paranaguá por 03 mandatos (6 anos)Vice presidente do Sindicato dos Operadores Portuários de Paranaguá por 03 mandatos (9 anos)Vice presidente da Federação dos Operadores Portuários do Brasil por 02 mandatos (02 anos)Membro do Conselho de Autoridade Portuária dos portos de Paranaguá, Itajaí e São Francisco doSul por 02 mandatos.

Apresentação da WTM do Brasil

Nosso Aliado em Sistemas para Comex & Siscoserv

Serviços – onde normalmente ocorre umamanifestação física de uma pessoa prestandode serviço para outra.

Intangíveis – Quando não há manifestação física,quando se transfere algo a alguém.

Outras Operações que Produzam Variação no Patrimônio –São as que não se encaixam em nenhuma das duas anteriores,são operações mistas (com produto e serviço, ex. fornecimento derefeições), operações financeiras, arrendamentos, franquias,factorings, etc.

Deverão efetuar o registro no SISCOSERV todas as pessoas físicas, jurídicase entes despersonalizados residentes ou domiciliadas no Brasil que tenhamoperações com residentes ou domiciliados no exterior, envolvendo serviços,intangíveis e outras operações que produzam variações no patrimônio dasentidades, inclusive operações de importação e exportação de serviços.

Quem deve efetuar registro no Siscoserv?

I - O tomador ou prestador do serviço residente ou domiciliado no Brasil;

II – Quem adquire ou vende o intangível, inclusive os direitos de propriedadeintelectual, por meio de cessão, concessão, licenciamento ou por quaisqueroutros meios admitidos em direito; e

III - Quem realize outras operações que produzam variações no patrimônio.

Quem tem obrigação de registro no Siscoserv?

A responsabilidade pelos registros no Siscoserv é do residente ou domiciliadono País que mantenha relação contratual com residente ou domiciliado noexterior e que por este seja faturado/ou que fature, pela prestação deserviço, transferência de intangível ou realização de outra operação queproduza variação no patrimônio, ainda que ocorra a subcontratação deresidente ou domiciliado no País ou no exterior.

O que quer dizer faturar?

O que quer dizer manter a relação contratual?

Qual a real participação da Receita Federal no Siscoserv?

Quem tem a responsabilidade de registro no Siscoserv?

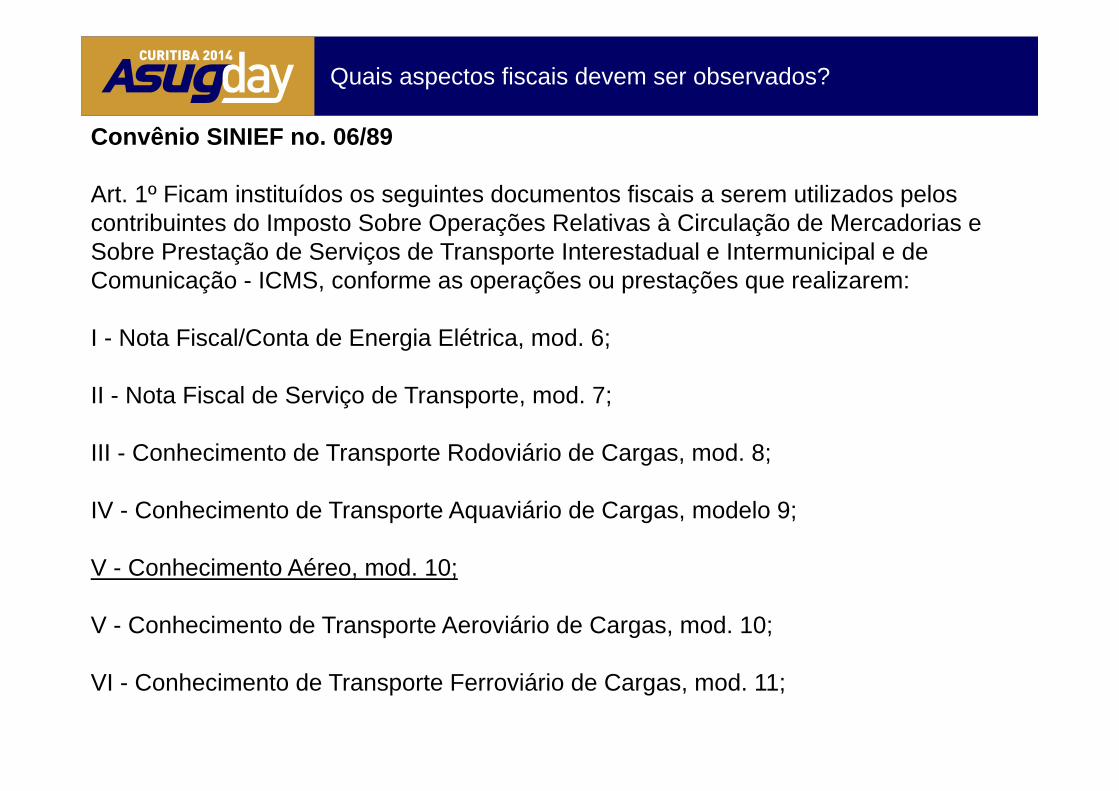

Quais aspectos fiscais devem ser observados?

Convênio SINIEF no. 06/89

Art. 1º Ficam instituídos os seguintes documentos fiscais a serem utilizados pelos contribuintes do Imposto Sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, conforme as operações ou prestações que realizarem:

I - Nota Fiscal/Conta de Energia Elétrica, mod. 6;

II - Nota Fiscal de Serviço de Transporte, mod. 7;

III - Conhecimento de Transporte Rodoviário de Cargas, mod. 8;

IV - Conhecimento de Transporte Aquaviário de Cargas, modelo 9;

V - Conhecimento Aéreo, mod. 10;

V - Conhecimento de Transporte Aeroviário de Cargas, mod. 10;

VI - Conhecimento de Transporte Ferroviário de Cargas, mod. 11;

Lei no. 8.137 datada de 27 de dezembro de 1990Define crimes contra a ordem tributária, econômica e contra as relações de consumo, e dá outras providências.

Art. 1° Constitui crime contra a ordem tributária suprimir ou reduzir tributo, ou contribuição social e qualquer acessório, mediante as seguintes condutas: (Vide Lei nº 9.964, de 10.4.2000)

I - omitir informação, ou prestar declaração falsa às autoridades fazendárias;

II - fraudar a fiscalização tributária, inserindo elementos inexatos, ou omitindo operação de qualquer natureza, em documento ou livro exigido pela lei fiscal;

III - falsificar ou alterar nota fiscal, fatura, duplicata, nota de venda, ou qualquer outro documento relativo à operação tributável;

IV - elaborar, distribuir, fornecer, emitir ou utilizar documento que saiba ou deva saber falso ou inexato;

V - negar ou deixar de fornecer, quando obrigatório, nota fiscal ou documento equivalente, relativa a venda de mercadoria ou prestação de serviço, efetivamente realizada, ou fornecê-la em desacordo com a legislação.

Pena - reclusão de 2 (dois) a 5 (cinco) anos, e multa.

Instrução Normativa 1.455 de 06 de março de 2014:

Vejamos alguns exemplos:

a) Art. 2º - Sujeitam-se ao imposto sobre a renda na fonte, à alíquota zero, os rendimentos recebidos de fontes situadas no Brasil, por pessoas jurídicas domiciliadas no exterior, na hipótese de pagamento, crédito, emprego, entrega ou remessa de receitas de fretes, afretamentos, aluguéis ou arrendamentos de embarcações marítimas ou fluviais ou de aeronaves estrangeiras, feitos por empresas, desde que tenham sido aprovados pelas autoridades competentes, bem como os pagamentos de aluguel de contêineres, sobrestadia e outros relativos ao uso de serviços de instalações portuárias.

Parágrafo único - Os rendimentos mencionados no caput recebidos por pessoa jurídica domiciliada em país ou dependências com tributação favorecida a que se refere o art. 24 da Lei nº 9.430, de 27 de dezembro de 1996, sujeitam-se ao imposto sobre a renda na fonte à alíquota de 25% (vinte e cinco por cento).

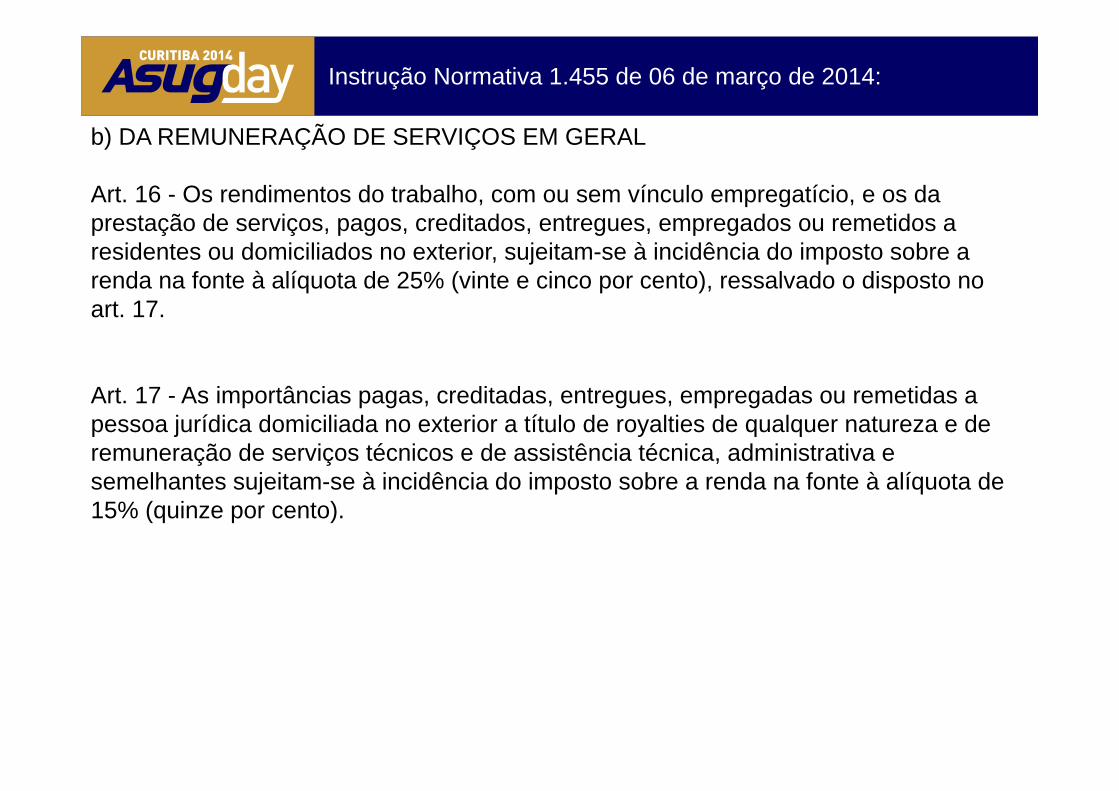

Instrução Normativa 1.455 de 06 de março de 2014:

b) DA REMUNERAÇÃO DE SERVIÇOS EM GERAL

Art. 16 - Os rendimentos do trabalho, com ou sem vínculo empregatício, e os da prestação de serviços, pagos, creditados, entregues, empregados ou remetidos a residentes ou domiciliados no exterior, sujeitam-se à incidência do imposto sobre a renda na fonte à alíquota de 25% (vinte e cinco por cento), ressalvado o disposto no art. 17.

Art. 17 - As importâncias pagas, creditadas, entregues, empregadas ou remetidas a pessoa jurídica domiciliada no exterior a título de royalties de qualquer natureza e de remuneração de serviços técnicos e de assistência técnica, administrativa e semelhantes sujeitam-se à incidência do imposto sobre a renda na fonte à alíquota de 15% (quinze por cento).

Onde o SAP e o Ecomex pode ajudar:

É válido ressaltar que a utilização da Nomenclatura Brasileira de Serviços não deverá ficar restrita ao âmbito do SISCOSERV, passando futuramente a ser utilizada por prefeituras e outros órgãos do governo. Podemos ter dentro de algum tempo a obrigatoriedade de informação da NBS nas Notas Fiscais de Serviço, por exemplo.

É recomendável que a empresa esteja preparada para estas mudanças e que planeje isto em seus sistemas SAP & eComex.

Sugerimos a empresa avaliar as alterações que padronização na nomenclatura brasileira de serviços (NBS), pois é nosso entendimento que esta nova realidade é a maior alteração dos processos internos da empresa para aquisição ou venda de serviços relacionados ao mercado externo e que este ato reflita nos documentos fiscais, fatura comercial ou documento equivalente, orientando seus fornecedores a especificarem os serviços de forma a ficarem clara as classificações fiscais mais adequadas aos serviços adquiridos, o mesmo cuidado deverá ser tomado com a venda de serviços para o exterior.

Muito obrigado pela atenção: