sesión 5: intervención en el mercado cambiario, … · los autores sostienen que latinoamérica...

TRANSCRIPT

Sesión 5: Intervención en el Mercado Cambiario, Política Monetaria en Economías

Emergentes, y Nivel Optimo de Reservas Internacionales

Curso de Contabilidad del Banco Central y Análisis Macroeconómico

Centro de Estudios Monetarios Latinoamericano

México, D.F., del 25 al 29 de junio de 2012

V. Hugo Juan-Ramon

Contenido

Intervención en el mercado cambiario en economías de mercado emergentes (EME).

Motivos para intervenir, modalidades de intervención y efectos de la intervención.

Estudio de caso: México 1996-2003. Estudio de caso: Costa Rica 2005-2008. Políticas de los bancos centrales en EME. Metas de inflación y tipo de cambio. Estudio de caso: Perú 2002-2008. Nivel optimo de reservas internacionales para

EME.

Intervención en el Mercado Cambiario en EME

El tipo de cambio tiene un rol preponderante en la política monetaria de economías de mercado emergentes (EME), incluyendo aquellos con metas de inflación (MI).

Vis-a-vis países avanzados con MI, las EME con MI adoptan sistemas cambiarios menos flexibles, e intervienen en el mercado cambiario mas frecuentemente y con menos transparencia.

El EME, el tipo de cambio tiene un mayor role, vis-a-vis economías avanzadas, por varias razones: Alto “Pass-through” de cambios en el tipo de cambio a inflación,

Movimientos en el tipo de cambio afectan al PIB,

Desbalances en la denominación de monedas de activos y pasivos en los balances de los sectores,

Mercados financieros menos desarrollados,

Baja credibilidad.

Intervención en el Mercado Cambiario en EME (Cont.)

La evidencia empírica revela que los bancos centrales de EME con MI no tienen un régimen cambiario de flotación libre ya que intervienen activamente en el mercado cambiario (aunque menos agresivamente que los EME sin MI).

Dos indicadores del grado de intervención:

El estadístico 1, es la razón de la desviación estándar del cambio en las reservas a la suma de las desviaciones estándares del cambio en las reservas y el cambio en el tipo de cambio real. ζ puede tomar valores entre cero (flotación pura, no intervención) y uno (intervención para mantener el tipo de cambio real a cierto nivel).

El estadístico 2, coeficiente γ, mide la elasticidad de la intervención (Δ% en las reservas) a la desviación (en logaritmo) del TCR con respecto a su valor tendencia o de equilibrio. ΔTCR > 0 → apreciación moneda local.

TCRR

R

)1( DTCRcR loglog)2(

Intervención en el Mercado Cambiario en EME (Cont.)

En base a datos para muestras de EME con y sin MI, Ostry et. al. (2012) calcularon estos indicadores:

Para EME con MI, ζ = 0,63 es alto y no mucho mas bajo que ζ para EME sin MI. Las estimaciones de γ sugieren que una apreciación de 10% de la moneda local esta asociado con un aumento de 3,8% de las reservas en EME con MI y 14,1% para EME sin MI.

Periodo 2000-2010 ζ γ

EME con metas de inflación 0,63 0,380** [0,156]

EME sin metas de inflación 0,73 1,405*** [0,321]

** y ***/ MCO; estadísticamente significativos al 5% y 1 %, respectivamente.

Intervención en el Mercado Cambiario en EME (Cont.)

Intervención: Frecuencia y tamaño en Latinoamérica durante 2004-2010.

Países o grupo de países

Frecuencia (% de días laborables)

Intervención acumulada en % del PIB

Promedio diario (millones US$)

Chile 6 3,8 50

Colombia 32 10,3 34

Guatemala 19 1,6 9

Mexico 1 0,6 600

Peru 39 36,1 55

América Latina (promedio Simple)

19 10,5 150

Fuente: Table 1, Adler and Tovar (2011); IMF WP 11/165.

Intervención en el Mercado Cambiario en EME (Cont.)

En el periodo 2004-10, la mayoría de los países en L.A. intervinieron en el mercado cambiario.

En promedio, un tercio de los países intervino en un dado día, un numero relativamente alto considerando que la mayoría de estos países declaran que tienen tipos de cambios flotantes.

Las intervenciones “vienen en olas” que corresponden con cambios en las condiciones financieras globales.

Pero, hay diferencias importantes entre países: Brasil y Uruguay tuvieron intervenciones frecuentes mientras que Chile, México y Guatemala no.

Respecto a la magnitud (% del PIB) de la intervención: Chile, Guatemala, México y Colombia (en ese orden) tienen baja o moderada intervención. Mientras que Uruguay y Perú (economías altamente dolarizadas) tienen intervenciones altas.

Motivos para Intervenir

Adler y Tovar (2011) usan reportes de los bancos centrales para compilaron los motivos declarados para intervenir.

Los motivos incluye: i) afectar el nivel del tipo de cambio, ii) afectar la velocidad de la apreciación o depreciación, iii) morigerar la volatilidad del tipo de cambio, iv) incrementar las reservas internacionales por motivo precaución, v) otros.

Los mas citados son: aumentar las reservas internacionales por precaución y morigerar la volatilidad del tipo de cambio.

Chile y México: intervienen para incrementar sus reservas pero no intentan influir en el nivel del tipo de cambio.

Perú, Colombia y Guatemala: intervienen para disminuir la volatilidad excesiva del tipo de cambio, pero—a menos que exista una regla—no siempre definen el umbral de volatilidad excesiva.

La mayoría de los bancos centrales declaran motivos imprecisos (otros): corregir desequilibrios del TCR, desorden en el mercado de cambio, o manejo de la liquidez en el mercado de cambios.

Modalidades de Intervención

Modalidad de intervención: Discreción o basada en reglas. Dos tipos de reglas, basadas en el tipo de cambio o en cantidad.

La mitad de los bancos centrales en Latinoamérica usan reglas, generalmente basadas en el tipo de cambio.

Cuando intervienen, i) Chile y México siempre usan reglas, ii) Colombia y Guatemala también usan reglas pero con cierto grado de discrecionalidad, iii) Brasil, Paraguay y Uruguay no usan reglas.

Reglas basadas en el tipo de cambio: umbral determinado por un promedio móvil del tipo de cambio, una banda de tolerancia, y el monto de la intervención. Colombia 1999-2009, “put options” hasta US$180 millones si el tipo de

cambio cae 5% respecto al promedio de los últimos 20 días laborables.

Guatemala desde 2005, “put options” hasta US$32 millones por día (en 2010) si el tipo de cambio cae por debajo del promedio de los últimos 5 días mas una banda de tolerancia de 0,6 %.

Modalidades de Intervención (Cont.)

Reglas basadas en cantidad: a) el BC anuncia el periodo en el cual comprara US$ en el mercado spot; b) el BC subasta un cierto monto de “put options” que otorgan el derecho a los participantes a vender US$ al BC si se dan ciertas condiciones. Chile uso el primer tipo de regla (a) en 2008 y en 2011; en ambos casos se

preanuncia montos diarios de compras de US$ a través de subastas.

México uso el segundo tipo de regla (b) durante 1996-2001 y a partir de Febrero, 2010.

El mecanismo que usa México establece subastas mensuales de “put options” con “strike price” igual al tipo de cambio de referencia interbancario del día anterior, si el tipo de cambio (pesos/US$) es menor que el promedio móvil de los últimos 20 días.

Modalidades de Intervención (Cont.)

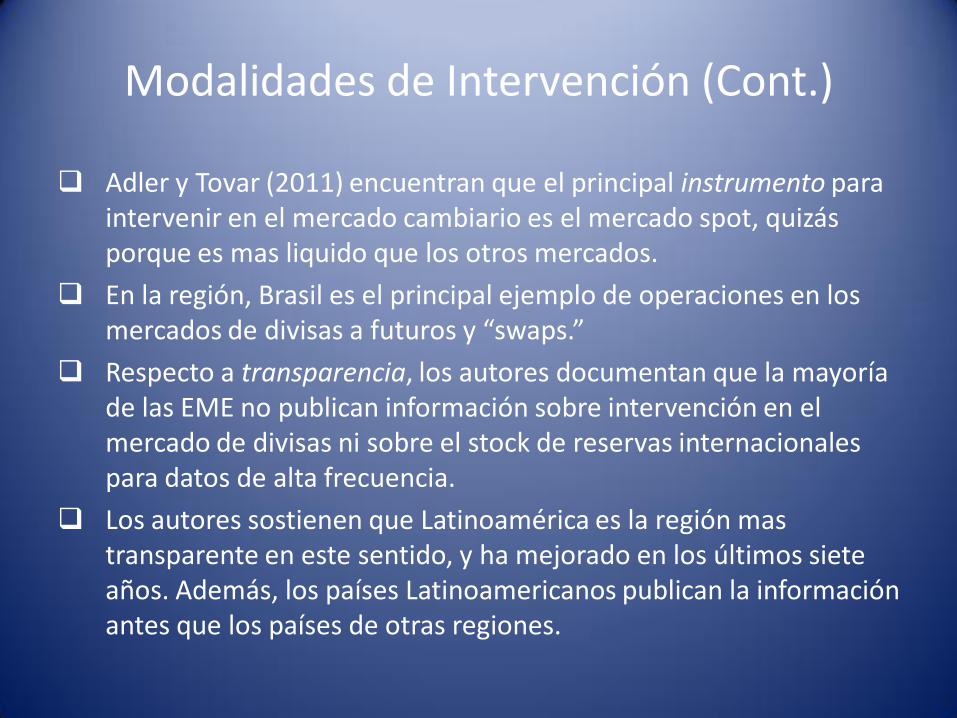

Adler y Tovar (2011) encuentran que el principal instrumento para intervenir en el mercado cambiario es el mercado spot, quizás porque es mas liquido que los otros mercados.

En la región, Brasil es el principal ejemplo de operaciones en los mercados de divisas a futuros y “swaps.”

Respecto a transparencia, los autores documentan que la mayoría de las EME no publican información sobre intervención en el mercado de divisas ni sobre el stock de reservas internacionales para datos de alta frecuencia.

Los autores sostienen que Latinoamérica es la región mas transparente en este sentido, y ha mejorado en los últimos siete años. Además, los países Latinoamericanos publican la información antes que los países de otras regiones.

Efectos de la Intervención: Metodología

Adler y Tovar (2005) usan métodos econométricos para estudiar los efectos en el tipo de cambio de la intervención positiva (compra de US$) y esterilizada.

El principal problema empírico es simultaneidad (endogeneidad) entre el tipo de cambio e intervención. Para minimizar este problema, los autores usan i) un panel de 15 países para captar respuestas heterogéneas de los BC a shocks comunes, ii) usan periodos cortos con shocks globales significativos: identifican 6 episodios comunes de interés en el periodo 2004-10 (excluyendo 2008:9-2009:1); los datos surgen de 12 semanas de observaciones por episodio y por país (total 1080 observaciones).

Estimación en dos etapas: primero estiman una función de reacción individual de los BCs. En la segunda etapa, los valores estimados se usan como instrumentos para estimar (panel) una función de comportamiento que relaciona el tipo de cambio con la intervención.

Efectos de la Intervención: Metodología (Cont.)

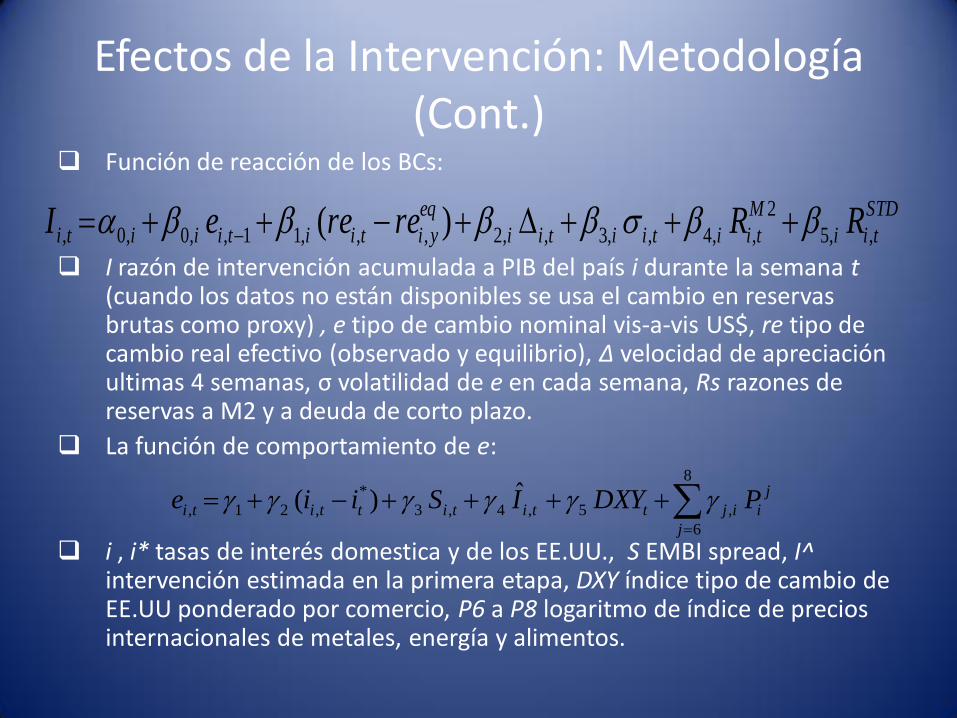

Función de reacción de los BCs:

I razón de intervención acumulada a PIB del país i durante la semana t (cuando los datos no están disponibles se usa el cambio en reservas brutas como proxy) , e tipo de cambio nominal vis-a-vis US$, re tipo de cambio real efectivo (observado y equilibrio), Δ velocidad de apreciación ultimas 4 semanas, σ volatilidad de e en cada semana, Rs razones de reservas a M2 y a deuda de corto plazo.

La función de comportamiento de e:

i , i* tasas de interés domestica y de los EE.UU., S EMBI spread, I^ intervención estimada en la primera etapa, DXY índice tipo de cambio de EE.UU ponderado por comercio, P6 a P8 logaritmo de índice de precios internacionales de metales, energía y alimentos.

STD

tii

M

tiitiitii

eq

yitiitiiiti RRrereeI ,,5

2

,,4,,3,,2,,,11,,0,0, )(

j

i

j

ijttitittiti PDXYISiie

8

6

,5,4,3

*

,21,ˆ)(

Efectos de la Intervención: Resultados

Funciones de reacción estimadas (primera etapa). Los coeficientes estimados sugieren que los BCs intervinieron por diversas razones:

Movimientos bruscos en e de corto plazo (una semana) (1/2 países en la muestra), particularmente fuera de Latinoamérica.

En la región, Perú exhibe una alta respuesta a movimientos bruscos en e seguido, pero con menos énfasis, por Colombia.

Desequilibrios del tipo real de cambio (2/3 de la muestra), las principales excepciones: Costa Rica, Uruguay y Rusia.

Velocidad de la apreciación (solo tres países en la muestra: Colombia, Costa Rica y Rusia) y Volatilidad (solamente Brasil).

Evidencia débil de motivo precaución (R/M2 y R/STD) a pesar que varios BCs declararon que intervenían para acumular reservas.

Las funciones estimadas explican relativamente bien la tendencia de la intervención pero no las variaciones de alta frecuencia en los datos.

Según los autores, esto es debido al movimiento lento de varias variables explicativas; además, esta aparente debilidad tiene un lado positivo en que brinda un instrumento mas eficiente para la segunda etapa.

Efectos de la Intervención: Resultados (Cont.)

Función de comportamiento (segunda etapa).

No hay un impacto inmediato de la tasa de apreciación (primera diferencia de e).

Hay efectos estadísticos significativos sobre la aceleración (segunda diferencia de e) de la apreciación. Por ejemplo, intervención adicional de 0,1% del PIB (promedio de

intervenciones semanales en los episodios estudiados) produce en esa semana una caída de 0,3% en la aceleración de apreciación vis-a-vis un país que no esta interviniendo.

Los autores también usan una sub muestra de 9 países para los cuales los datos de intervención están disponibles; los resultados confirman las estimaciones obtenidas para la muestra total.

Las estimaciones para sub periodo después de las crisis financiera 2008-09, muestran que el efecto de la intervención es solo marginalmente mayor que el efecto para el periodo completo.

Efectos de la Intervención: Resultados (Cont.)

Función de comportamiento (segunda etapa) (Cont.).

Los montos de la intervención parecen ser mas relevantes que la mera presencia del BC en el mercado cambiario. Sugiere que el canal de señal es débil.

No hay evidencia que la efectividad de la intervención dependa de si se usa reglas (incluido montos preanunciados) o discreción.

La efectividad de la intervención depende significativamente del grado de integración financiera de un país con el resto del mundo (medido por el índice Chinn-Ito (2008) de apertura de la cuenta de capital): mayor integración reduce la efectividad.

La efectividad es significativamente mas alta en Asia que en Latinoamérica; consistente con mas integración en la región.

La efectividad aumenta cuando la moneda ya se ha apreciado con respecto a su historia reciente.

Estudio de Caso: México 1996-2003

Panorama General:

México adoptó un sistema de flotación a fines de 1994, pero interviene en el mercado cambiario para suavizar la volatilidad del tipo de cambio.

El tipo de cambio, aunque no tenga el rol de ancla (México adoptó metas de inflación en 1999), importa para la política monetaria. Carstens y Werner (1998) sostienen que en México, como en otras economías emergentes, el tipo de cambio continua siendo un determinante de las expectativas de inflación.

El 22 de Diciembre de 1994, México dejo flotar el peso. Sus reservas internacionales a la fecha eran de US$7 billones, nivel muy bajo comparado con niveles pasados (US$25 billones en Febrero, 1994) o con la deuda externa de corto plazo (US$35 billones al momento de flotar).

Estudio de Caso: México 1996-2003 (Cont.)

Compras de Reservas:

Dado el bajo nivel de reservas, en agosto, 1996, el Banco de México decidió intervenir con el objetivo de acumular reservas.

El Banco de México cada mes subastaba “put options;” el tenedor de la opción podía vender US$ al BC en cualquier momento durante la vigencia siempre que el “strike price” (tipo de cambio del día anterior) estuviera mas apreciado que el promedio móvil de 20 días del tipo de cambio interbancario en el mercado spot (mas detalles y análisis ver Werner y Milos, 1998, Documento de Investigación No. 9801, Banco de México).

Esto limitaba las perdidas potenciales del BC porque la opción se ejercía si el peso estaba mas apreciado que en el pasado.

La regla de “put options,” vigente durante agosto 1996-junio 2001, acumulo alrededor de US$14 billones. En diciembre, 2001, la reservas eran US$40 billones (www.banxico.org.mx).

Estudio de Caso: México 1996-2003 (Cont.)

Ventas de Reservas:

Durante 1996-2003, el BC intervino discrecionalmente 14 veces vendiendo US$ (un total de US$2,9 billones) para estabilizar el tipo de cambio, pero no para influir en el nivel del tipo de cambio.

En respuesta a acumulación de reservas, en mayo 2003, el BC comenzó a vender US$ en base a la siguiente regla: El monto a vender en un trimestre era pre-anunciado e igual al 50% de las reservas acumuladas en el trimestre anterior. Y las ventas diarias igual al total del trimestre divido por los días hábiles.

El cambio de estrategia de intervención se debió al objetivo de reducir el ritmo de acumulación y el costo de mantener reservas.

En diciembre 2002, las reservas eran US$48 billones alrededor del 120% de la deuda externa de corto plazo.

Estudio de Caso: México 1996-2003 (Cont.)

Estudio Empírico de Guimaraes y Karacadag (2004):

Estudian los efectos de la intervención del Banco de México en el nivel y la volatilidad del tipo de cambio, aplicando el modelo GARCH “generalized autregressive conditional heteroskedasticity.”

Usan datos diario de intervención (vía opciones y discreción) disponibles al publico en el sitio web del Banco de México.

Los autores encuentran que las ventas (pero no las compras) de US$ del Banco de México tienen un impacto pequeño pero estadísticamente significativo sobre el nivel del tipo de cambio.

Las estimaciones econométricas sugieren que una venta de US$100 millones apreciaría el peso vis-a-vis US$ en 0,4%. Pero las compras de US$ (lo que prevaleció en el periodo: US$14 billones versus US$2,9 billones) no tienen un impacto estadísticamente significativo en el tipo de cambio.

Estudio de Caso: México 1996-2003 (Cont.)

Estudio Empírico de Guimaraes y Karacadag (2004) (Cont.):

El resultado que la intervención compra del Banco de México no tiene efectos significativos en el tipo de cambio es consistente con el objetivo de acumular reservas en un régimen de flotación.

Con respecto a la volatilidad del tipo de cambio, los resultados indican que la intervención venta del Banco de México incrementa la volatilidad de corto y largo plazo. Esto en parte se debe:

intervenciones ventas son menos creíbles porque i) depreciaciones y mayor incertidumbre están altamente correlacionadas, ii) los BCs en general venden US$ para prevenir la depreciación aun cuando el objetivo sea suavizar la volatilidad.

Los autores concluyen que, aunque no se puede generalizar a otros EME, la aparente limitada efectividad de las intervenciones hace necesario que los BCs usen los recursos limitados de reservas selectiva y parsimoniosamente.

Estudio de Caso: Costa Rica 2005-2008

Da Costa y Juan-Ramón (2011), Cap. 2 y Ap. 2.5, Programación financiera: fundamentos teóricos y aplicación práctica al caso de Costa Rica.

En octubre 2006, el BCCR abandonó el crawling peg y adoptó un régimen de bandas cambiarias deslizantes de amplitud creciente.

Costa Rica: Fuentes de Creación y Absorción de Base Monetaria

(En miles de millones de US$) 2005 2006 2007 2008

Fuentes de Creación (+)

Δ RIN 193,8 413,7 494,8 -173,0

Perdidas del BCCR 109,1 104,0 138,6 45,3

Otros netos 144,5 115,9 -84,0 39,0

Fuentes de Absorción (-)

Δ Saldo instrumentos monetarios 314,9 289,5 264,8 -317,2

Δ Base monetaria 132,4 344,1 284,6 228,5

Estudio de Caso: Costa Rica 2005-2008 (Cont.)

La banda se adoptó como un primer paso hacia un régimen de flotación. En enero, 2005, el BCCR aprobó el proyecto “metas explicitas de inflación” e inicio la migración hacia esa estrategia.

Entre 2004 y 2007, la inyección de liquidez al sistema se origino en “componentes autónomos” (oferta ex-ante) de la base monetaria: i) pérdidas operativas, ii) defender el piso del tipo de cambio (banda inferior) presionado por fuertes entradas de capitales.

Las entradas de capitales causaron la apreciación nominal y real del colon. Para defender la banda inferior, el BCCR intervino comprando US$. El tipo de cambio se mantuvo en la banda inferior desde octubre 2006 hasta abril 2008.

El cuadro anterior (cuadro 2.5.1 en el libro) muestra las pérdidas operativas y la intervención (compra de US$) aproximadas por ΔRIN.

Para absorber el exceso de liquidez, incompatible con el programa monetario, el BCCR colocó instrumentos (ver cuadro). Operaciones del BCCR que modifica su posición vis-a-vis el sistema financiero.

Estudio de Caso: Costa Rica 2005-2008 (Cont.)

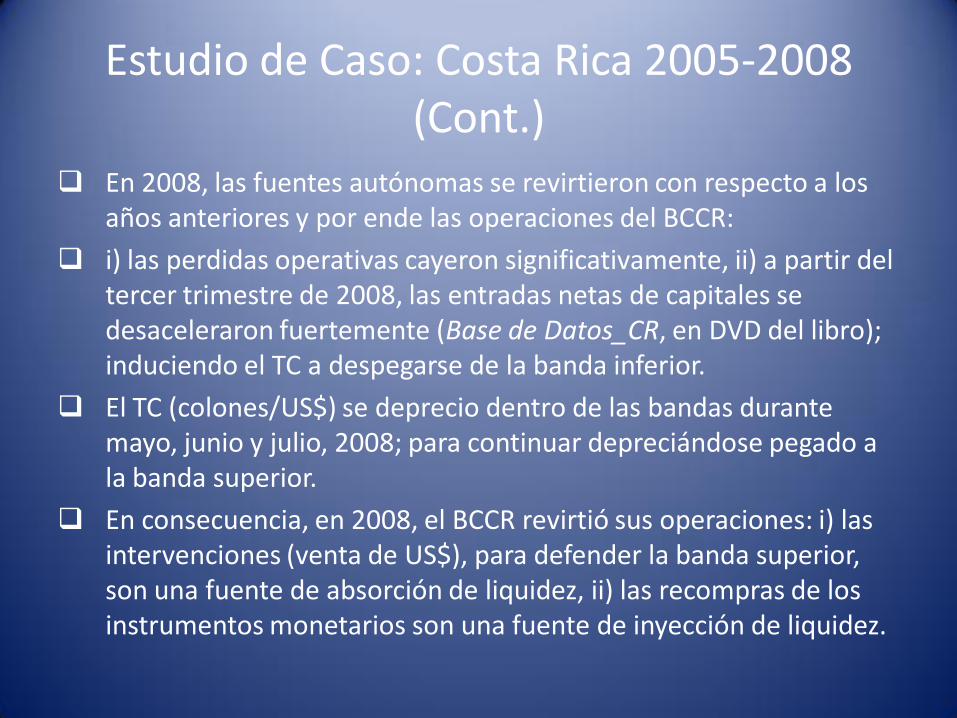

En 2008, las fuentes autónomas se revirtieron con respecto a los años anteriores y por ende las operaciones del BCCR:

i) las perdidas operativas cayeron significativamente, ii) a partir del tercer trimestre de 2008, las entradas netas de capitales se desaceleraron fuertemente (Base de Datos_CR, en DVD del libro); induciendo el TC a despegarse de la banda inferior.

El TC (colones/US$) se deprecio dentro de las bandas durante mayo, junio y julio, 2008; para continuar depreciándose pegado a la banda superior.

En consecuencia, en 2008, el BCCR revirtió sus operaciones: i) las intervenciones (venta de US$), para defender la banda superior, son una fuente de absorción de liquidez, ii) las recompras de los instrumentos monetarios son una fuente de inyección de liquidez.

Políticas de los bancos centrales en EME

Las autoridades en EME, aun aquellos países con una estrategia monetaria de metas de inflación, no son indiferentes a los movimientos en el tipo de cambio.

Las EME generalmente tienen un tipo de cambio menos flexible e intervienen mas que las economías avanzadas; que refleja mercados financieros menos desarrollados y mayor vulnerabilidad a los choques en el tipo de cambio.

Las autoridades se preocupan de: i) depreciaciones abruptas por sus efectos negativos en la inflación (“pass-through”) y en la economía real (descalce en los balances), ii) apreciaciones, aun si transitorias, que reducen la competitividad u otros efectos negativos persistentes.

Sin embargo, mucho énfasis en el tipo de cambio puede causar confusión respecto al compromiso del BC con la meta de inflación y puede complicar la implementación de la política monetaria.

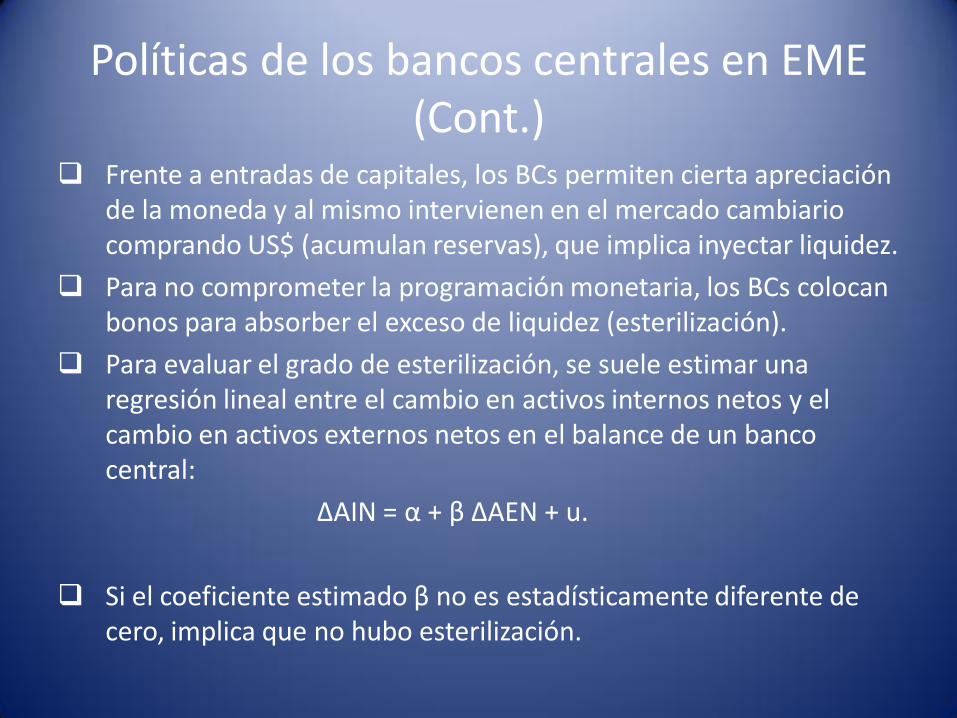

Políticas de los bancos centrales en EME (Cont.)

Frente a entradas de capitales, los BCs permiten cierta apreciación de la moneda y al mismo intervienen en el mercado cambiario comprando US$ (acumulan reservas), que implica inyectar liquidez.

Para no comprometer la programación monetaria, los BCs colocan bonos para absorber el exceso de liquidez (esterilización).

Para evaluar el grado de esterilización, se suele estimar una regresión lineal entre el cambio en activos internos netos y el cambio en activos externos netos en el balance de un banco central:

ΔAIN = α + β ΔAEN + u.

Si el coeficiente estimado β no es estadísticamente diferente de cero, implica que no hubo esterilización.

Políticas de los bancos centrales en EME (Cont.)

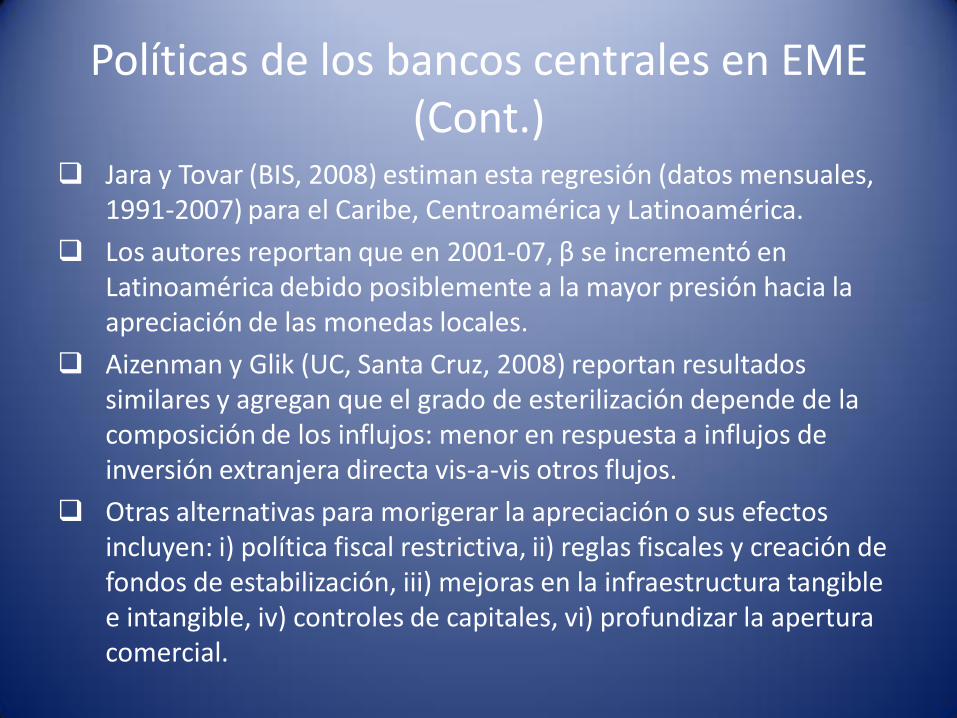

Jara y Tovar (BIS, 2008) estiman esta regresión (datos mensuales, 1991-2007) para el Caribe, Centroamérica y Latinoamérica.

Los autores reportan que en 2001-07, β se incrementó en Latinoamérica debido posiblemente a la mayor presión hacia la apreciación de las monedas locales.

Aizenman y Glik (UC, Santa Cruz, 2008) reportan resultados similares y agregan que el grado de esterilización depende de la composición de los influjos: menor en respuesta a influjos de inversión extranjera directa vis-a-vis otros flujos.

Otras alternativas para morigerar la apreciación o sus efectos incluyen: i) política fiscal restrictiva, ii) reglas fiscales y creación de fondos de estabilización, iii) mejoras en la infraestructura tangible e intangible, iv) controles de capitales, vi) profundizar la apertura comercial.

Políticas de los BCs en EME (Cont.)

En general, aun cuando no fijan una meta especifica para el tipo de cambio, los BCs de las EME tienen un rango implícito para el tipo de cambio, o para su variabilidad.

Aizenaman, Chinn e Ito (2008) encuentran que para países en desarrollo, las tres dimensiones del “trilemma”—independencia monetaria, estabilidad del tipo de cambio y apertura financiera—están convergiendo a un “punto medio:” flotación administrada (apoyada por grandes cantidades de reservas internacionales) y niveles medios de independencia monetaria e integración financiera.

En base a estudios de casos y simulación de modelos, Stone, et al (2009) concluyen:

El análisis basado en modelos provee un apoyo mesurado a un rol explicito, pero limitado, del tipo de cambio en economías con metas de inflación.

Políticas de los BCs en EME (Cont.)

Los beneficios de una política de tipo de cambio mas explicita depende de la estructura de la economía, el tipo de choques y como se trata el tipo de cambio en regla de política.

La experiencia de países sugiere que la implementación sistemática y transparentes de políticas basadas en el mercado pueden ayudar a reducir conflictos de políticas.

Los episodios de inflación de 2007-08 y la crisis de fines de 2008 confirmaron el role importante del tipo de cambio en EME con metas de inflación.

Ostry et al (2012) re-examina el uso de dos instrumentos de políticas—tasa de interés de política monetaria e intervención en el mercado cambiario—bajo un régimen de metas de inflación.

El cuadro siguiente muestra los países con y sin metas de inflación en Latinoamérica.

Políticas de los BCs en EME (Cont.)

Países seleccionados de Latinoamérica:

Los autores simulan un modelo donde la función objetivo del BC:

Países con Metas de Inflación

Países sin Metas de Inflación

Brasil Argentina

Chile Costa Rica

Colombia Republica Dominicana

Guatemala Uruguay

México

Peru

2222

,min tttttttRr RRceebayyEPV

Políticas de los BCs en EME (Cont.)

Para simular el modelo, los autores usan dos supuestos claves: i) desviaciones grandes del tipo real de cambio respecto a su nivel de equilibrio de mediano plazo son costosas (efectos de hoja de balance, “Dutch disease”), ii) Hay imperfecta movilidad de capitales y/o sustitución de activos.

Si a las autoridades les preocupa el tipo de cambio, pueden mejorar sus políticas usando dos instrumentos?

Basado en la simulación, los autores responden afirmativamente. Y proponen una clara asignación de políticas: la tasa de interés para la meta de inflación; intervención esterilizada para el TC.

Los autores enfatizan: i) intervenir solo en respuesta a desvíos del TCR de su valor de equilibrio de mediano plazo, ii) la intervención involucra compra y venta de reservas; iii) la estrategia de dos metas/dos instrumentos no debe dar señales confusas al público.

Metas de Inflación y Tipo de Cambio

Varios estudios empíricos encontraron que EME con metas de inflación a menudo implícitamente incluyen el tipo de cambio en su función de reacción (la regla de Taylor).

Algunas especificaciones estándar de la función de reacción:

En esta función de reacción el tipo de cambio no se considera directamente, sino indirectamente en la medida que afecta la inflación proyectada.

Los parámetros y variables son los usuales. Recuerde: λ representa inercia en la política (suavizar la tasa de interés), v juicio de valor o imprecisión en la implementación de la política.

tt

MfM

tt vyyrii )()()()1(1

Metas de Inflación y Tipo de Cambio (Cont.)

Otra alternativa, relevante para economías abiertas y con MI es incluir el tipo de cambio en la función de reacción:

q^ es la desviación del tipo real de cambio respecto a su valor de equilibrio. El ultimo termino puede expresarse como:

Si φ = 0, el BC suaviza las desviaciones del TRC con respecto a su nivel de equilibrio; si φ = 1, el BC suaviza los cambios en el TRC (suaviza volatilidad); si 0 < φ < 1, el BC pondera ambos objetivos.

)()([)1(1

MfM

tt rii

tttt vqqyy ])ˆˆ()( 1

)()1()(ˆˆ111 qqqqqq ttttt

Metas de Inflación y Tipo de Cambio (Cont.)

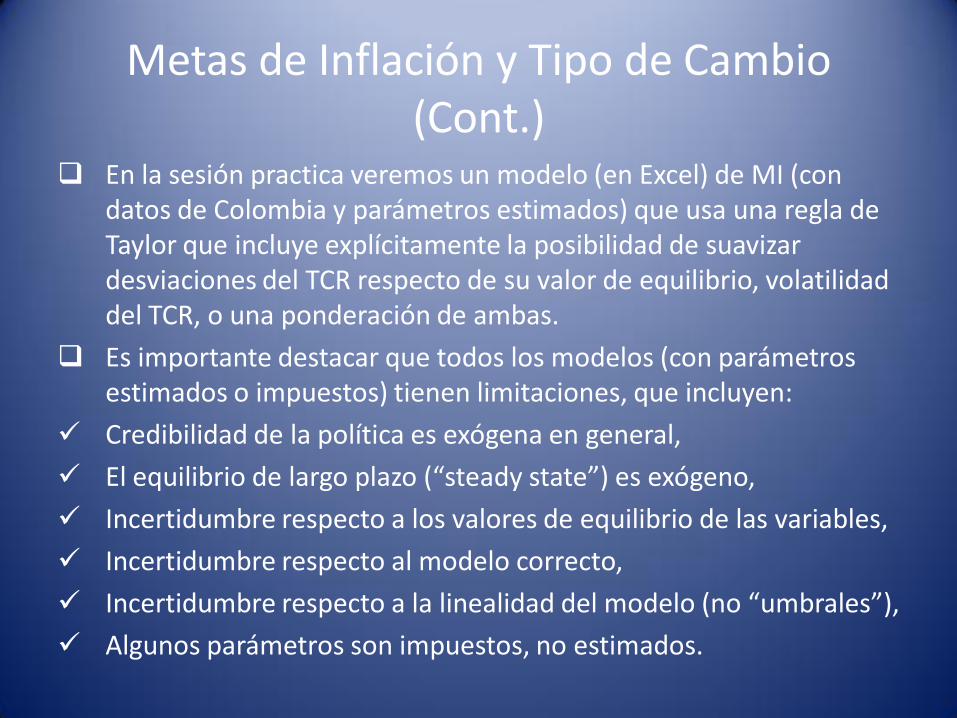

En la sesión practica veremos un modelo (en Excel) de MI (con datos de Colombia y parámetros estimados) que usa una regla de Taylor que incluye explícitamente la posibilidad de suavizar desviaciones del TCR respecto de su valor de equilibrio, volatilidad del TCR, o una ponderación de ambas.

Es importante destacar que todos los modelos (con parámetros estimados o impuestos) tienen limitaciones, que incluyen:

Credibilidad de la política es exógena en general,

El equilibrio de largo plazo (“steady state”) es exógeno,

Incertidumbre respecto a los valores de equilibrio de las variables,

Incertidumbre respecto al modelo correcto,

Incertidumbre respecto a la linealidad del modelo (no “umbrales”),

Algunos parámetros son impuestos, no estimados.

Estudio de Caso: Perú 2002-2008 Anos Δ% PIBR Δ% IPC Δ% E E = nuevo

sol / US$ Reservas

(mill. US$) Cta. Fin. S.

Privado (mill. US$)

2000 3,0 3,8 3,11 3,49 8.563 1.481

2001 0,2 2,0 0,52 3,51 8.838 983

2002 5,0 0,2 0,27 3,52 9.690 1.538

2003 4,0 2,3 -1,09 3,48 10.206 -105

2004 5,0 3,7 -1,88 3,41 12.649 937

2005 6,8 1,6 -3,43 3,30 14.120 1.818

2006 7,7 2,0 -0,67 3,27 17.329 2.166

2007 8,9 1,8 -4,45 3,13 27.720 8.809

2008 9,8 5,8 -6,49 2,93 31.233 9.509

2009 0,9 2,9 2,95 3,01 33.175 2.680

2010 8,8 1,5 -6,19 2,83 44.150 13.351

Fuente: Consulta a Series Estadísticas del BCRP; Sitio Web del BCRP.

Estudio de Caso: Perú 2002-2008 (Cont.)

El Banco Central de Reserva del Perú (BCRP) adopto metas de inflación en 2002 (reemplazando a metas monetarias).

La meta operacional es la tasa de referencia de corto plazo. Para mantener la tasa de mercado interbancaria cerca a la meta operacional, el BCRP absorbe e inyecta liquidez mediante OMA.

Además el BCRP establece una banda operacional ya que se compromete a prestar y a recibir depósitos a tasas preestablecidas: i (pres) = i + δ y i (dep) = I –δ.

La inflación promedio anual fue 2,2% (2002-06) y 2,5% (2000-10). La meta de inflación fue 2,5% y en 2007 se redujo a 2% (con margen de tolerancia de +/– 1%).

Entre otros beneficios, el BCRP espera que una inflación baja y estable ayude a “des-dolarizar” la economía. El coeficiente de dolarización de la liquidez del sistema bancario (calculado por el BCRP) bajo sostenidamente de 70% en 2000 a 39% en 2010.

Estudio de Caso: Perú 2002-2008 (Cont.)

Política Monetaria y Cambiaria (fines 2005 y principio 2006):

El BCRP sigue una estrategia monetaria de metas de inflación con flotación administrada.

Como vemos en el cuadro anterior, después de las apreciaciones de 2003-05, hubo presiones de depreciación. Stone et al (2009) reporta que el nuevo sol comenzó a depreciarse en agosto 2005 por la incertidumbre de la elección presidencial y cambio en el portafolio de los inversores institucionales.

En respuesta, el BCRP aumento la tasa de referencia en 150 p.b. (a 4,5%) e intervino en el mercado cambiario vendiendo US$.

La contracción monetaria—la tasa de referencia subió 6 veces, 25 p.b. cada vez, entre diciembre 05 y mayo 06—tuvo lugar aun cuando la inflación era menor que la meta de 2,5% (ver cuadro).

Esto para prevenir inflación futura dado que el fuerte crecimiento del PIBR y la depreciación pondrían presiones inflacionarias.

Estudio de Caso: Perú 2002-2008 (Cont.)

Política Monetaria y Cambiaria (Después de mediados de 2006):

Pasada la incertidumbre electoral, a mediados de 2006, el nuevo sol comenzó a apreciarse (ver cuadro).

El BCRP intervino comprando US$ aumentando las reservas internacionales (ver cuadro) pero mantuvo la tasa de referencia en 4,5% hasta julio 2007.

Pero surge una situación de apreciación con inflación (presión de demanda). Para absorber el exceso de liquidez de la intervención compra el BCRP esterilizo con certificados de depósitos.

El BCRP sostiene que la esterilización no afecto su estado de resultado porque la tasa de interés de esos certificados no fue mayor que el rendimiento de sus reservas.

Estudio de Caso: Perú 2002-2008 (Cont.)

Política Monetaria y Cambiaria (Desde septiembre 2008):

El Sitio Web del BCRP reporta: “Desde setiembre de 2008, mientras otros países sufrían la paralización del crédito y la fuerte depreciación de sus monedas, el BCRP aplicó medidas para inyectar liquidez por más de S/. 35 mil millones, suma equivalente a casi el 9% del PBI.”

“Se redujeron las tasas de encaje, se implementaron nuevos mecanismos de inyección de liquidez como los Repos a plazos de hasta 1 año, swaps de monedas, recompra de los Certificados de Depósito del BCRP, entre otros. Así, no se paralizó el crédito y se aseguró que los bancos dispusieran de los recursos para seguir financiando la actividad económica.”

“Además, desde setiembre de 2008, con el fin de reducir la volatilidad del tipo de cambio, el BCRP vendió moneda extranjera por US$ 6.843 millones. Ello fue posible porque desde 2006 el BCRP había comprado US$ 23.333 millones.”

Estudio de Caso: Perú 2002-2008 (Cont.)

Política Monetaria y Cambiaria (Desde septiembre 2008):

“Una vez que pasaron los momentos de fuerte turbulencia internacional, en febrero de 2009, se comenzó a reducir la tasa de interés de referencia.”

“Si esta medida se hubiese dado antes se corría el grave riesgo de que las expectativas inflacionarias no bajaran, además de una posible crisis cambiaria y una paralización del crédito, pues en una economía dolarizada como la peruana, cualquier aumento brusco del tipo de cambio puede significar que las personas y empresas endeudadas en dólares no cumplan con sus obligaciones, con el consiguiente efecto recesivo en la economía.”

“Es así, que cuando se controlaron las expectativas inflacionarias y se disiparon las presiones alcistas sobre el tipo de cambio en marzo de 2009, el BCRP incrementó el ritmo de reducción de la tasa de interés de referencia a partir de abril, hasta llevarla al nivel actual de 1,25%, históricamente la más baja y la segunda tasa menor de la región.”

Nivel Optimo de Reservas Internacionales

Los países a menudo usan una “regla de dedo” para decidir el nivel “optimo” de reservas internacionales. Por ejemplo:

Reservas igual a tres meses de importación,

Reservas en función del costo neto de mantener las mismas,

Reservas en función del costo marginal igual al beneficio marginal de adquirir reservas adicionales,

Reservas igual a la deuda externa de corto plazo de la economía (“Greenspan-Guidotti rule”).

Otras alternativas recientes (2000s) consisten en derivar una formula explicita para el nivel de reservas optimas.

Estas formulas se derivan de modelos de maximización, con supuestos claves, ecuaciones de comportamiento y de política con parámetros estimados o impuestos (calibrados).

Nivel Optimo de Reservas Internacionales (Cont.)

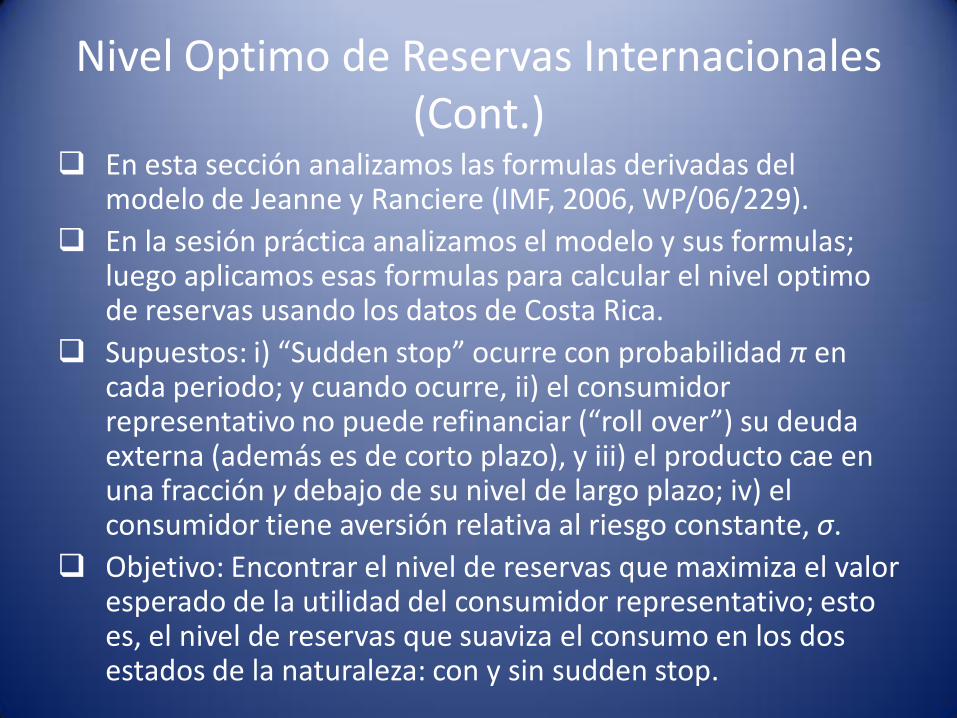

En esta sección analizamos las formulas derivadas del modelo de Jeanne y Ranciere (IMF, 2006, WP/06/229).

En la sesión práctica analizamos el modelo y sus formulas; luego aplicamos esas formulas para calcular el nivel optimo de reservas usando los datos de Costa Rica.

Supuestos: i) “Sudden stop” ocurre con probabilidad π en cada periodo; y cuando ocurre, ii) el consumidor representativo no puede refinanciar (“roll over”) su deuda externa (además es de corto plazo), y iii) el producto cae en una fracción γ debajo de su nivel de largo plazo; iv) el consumidor tiene aversión relativa al riesgo constante, σ.

Objetivo: Encontrar el nivel de reservas que maximiza el valor esperado de la utilidad del consumidor representativo; esto es, el nivel de reservas que suaviza el consumo en los dos estados de la naturaleza: con y sin sudden stop.

Nivel Optimo de Reservas Internacionales: Formulas

Formulas de Jeanne-Ranciere del nivel optimo de reservas:

R: reservas internacionales, Y: nivel del PIB antes del sudden stop, ρ: razón optima de reservas a producto.

Formula reducida; los autores sostienen que es una buena aproximación para el rango de parámetros usados. Donde,

λ: razón deuda de corto plazo-producto antes del sudden stop, δ: premio temporal (diferencia tasas interés de LP y CP).

b

tt YR 1)1(

)1()2( /1 p

)1(1)3(

p

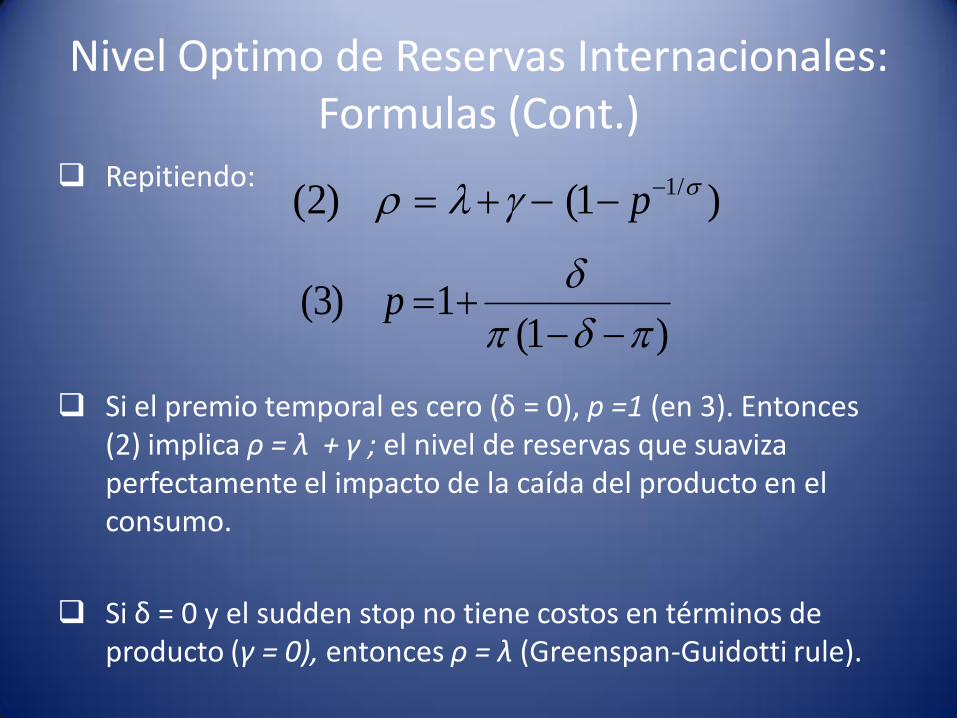

Nivel Optimo de Reservas Internacionales: Formulas (Cont.)

Repitiendo:

Si el premio temporal es cero (δ = 0), p =1 (en 3). Entonces (2) implica ρ = λ + γ ; el nivel de reservas que suaviza perfectamente el impacto de la caída del producto en el consumo.

Si δ = 0 y el sudden stop no tiene costos en términos de producto (γ = 0), entonces ρ = λ (Greenspan-Guidotti rule).

)1()2( /1 p

)1(1)3(

p

Nivel Optimo de Reservas Internacionales: Formulas (Cont.)

Repitiendo:

La regla Greenspan-Guidotti (el nivel de reservas debe cubrir el total de la deuda externa de CP) es un caso particular. En el contexto del modelo, solo es optima cuando no hay premio temporal y el sudden stop no afecta al producto.

En el caso general, ρ > λ si el costo en términos del producto domina vis-a-vis el premio temporal; o ρ < λ viceversa.

)1()2( /1 p

)1(1)3(

p

Nivel Optimo de Reservas Internacionales: Aplicación (Cont.)

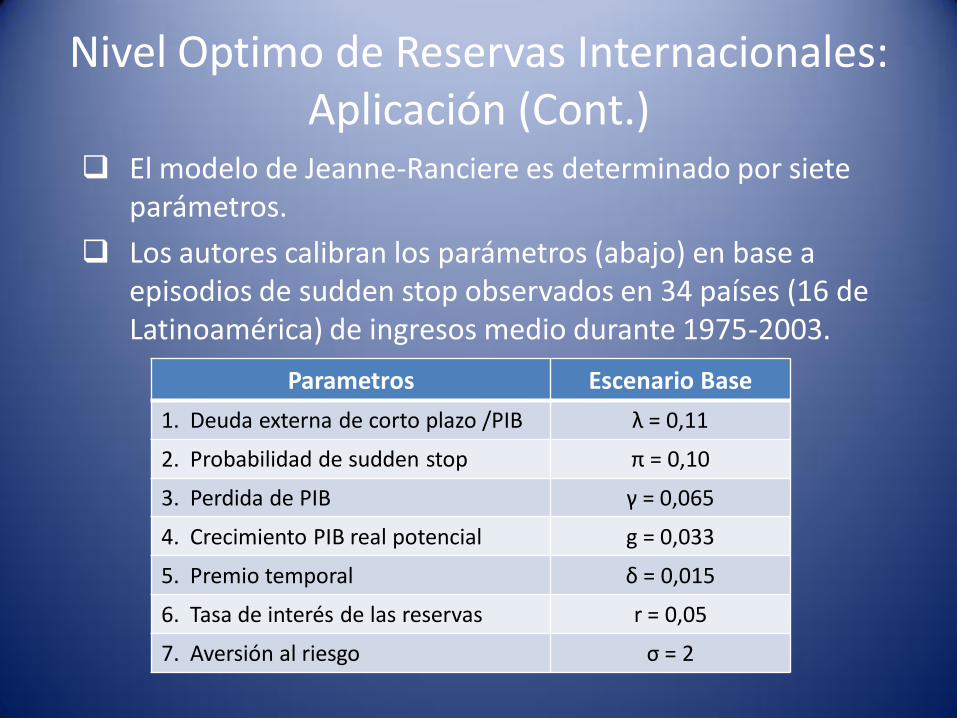

El modelo de Jeanne-Ranciere es determinado por siete parámetros.

Los autores calibran los parámetros (abajo) en base a episodios de sudden stop observados en 34 países (16 de Latinoamérica) de ingresos medio durante 1975-2003.

Parametros Escenario Base

1. Deuda externa de corto plazo /PIB λ = 0,11

2. Probabilidad de sudden stop π = 0,10

3. Perdida de PIB γ = 0,065

4. Crecimiento PIB real potencial g = 0,033

5. Premio temporal δ = 0,015

6. Tasa de interés de las reservas r = 0,05

7. Aversión al riesgo σ = 2

Nivel Optimo de Reservas Internacionales: Aplicación (Cont.)

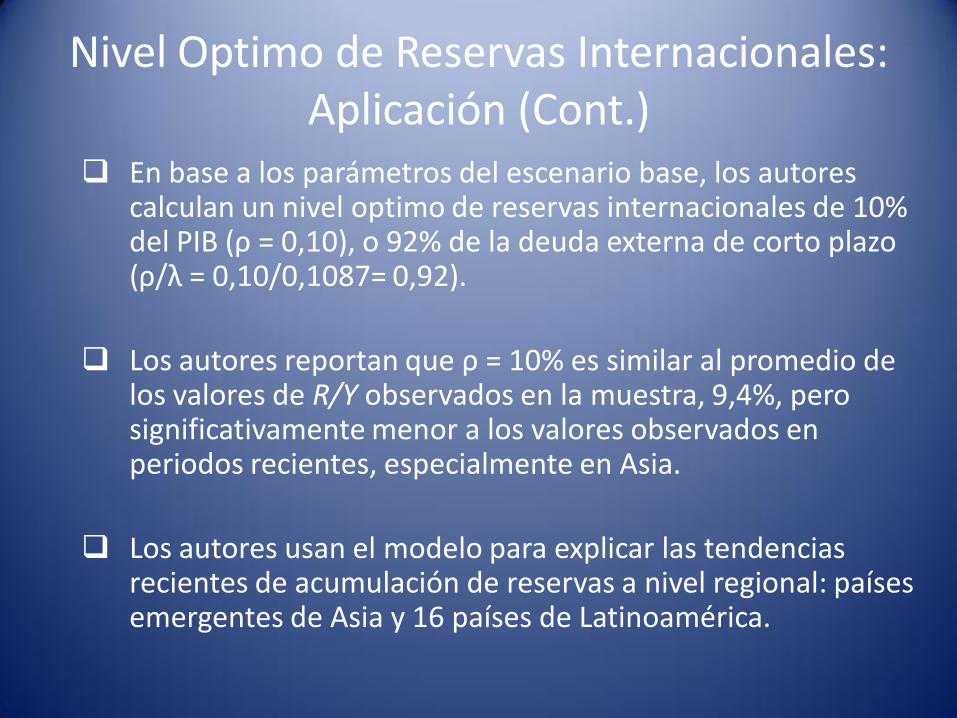

En base a los parámetros del escenario base, los autores calculan un nivel optimo de reservas internacionales de 10% del PIB (ρ = 0,10), o 92% de la deuda externa de corto plazo (ρ/λ = 0,10/0,1087= 0,92).

Los autores reportan que ρ = 10% es similar al promedio de los valores de R/Y observados en la muestra, 9,4%, pero significativamente menor a los valores observados en periodos recientes, especialmente en Asia.

Los autores usan el modelo para explicar las tendencias recientes de acumulación de reservas a nivel regional: países emergentes de Asia y 16 países de Latinoamérica.

Nivel Optimo de Reservas Internacionales: Aplicación (Cont.)

Los autores calculan el nivel optimo de reservas para cada año durante 1980-2002 y para cada uno de los 34 países en la muestra.

Luego con los resultados de cada país, se obtienen los promedios de reserva optima para Asia y Latinoamérica.

La magnitud del sudden stop en cada año en cada país es igual al promedio observado en la región y década respectiva; el parámetro (no observable) de aversión al riesgo es igual a 6.

La probabilidad de sudden stop en cada país varia en cada año. Los autores, con la muestra de 34 países, estimaron la probabilidad de sudden stop en función de variables explicativas (probit); luego, con datos de cada país y los parámetros estimados (probit) calculan la probabilidad de sudden stop en cada país, en cada año.

Nivel Optimo de Reservas Internacionales: Aplicación (Cont.)

Las estimaciones indican que la probabilidad de sudden stop aumenta cuando mayor es la apreciación real, la razón deuda a PIB, la apertura de la cuenta financiera, y la razón de pasivos en moneda extranjera a dinero en el sector bancario.

Los autores muestran gráficos para ambas regiones con los valores anuales durante 1980-2002 de R/Y observado, y los valores sugeridos por la formula de Jeanne-Ranciere, y las “reglas de dedo” de Greenspan-Guidotti y de tres meses de importación.

Los autores sostienen que en general, la formula predice los niveles observados de R/Y mejor que las reglas alternativas para la mayoría de los anos considerados.

Nivel Optimo de Reservas Internacionales: Aplicación (Cont.)

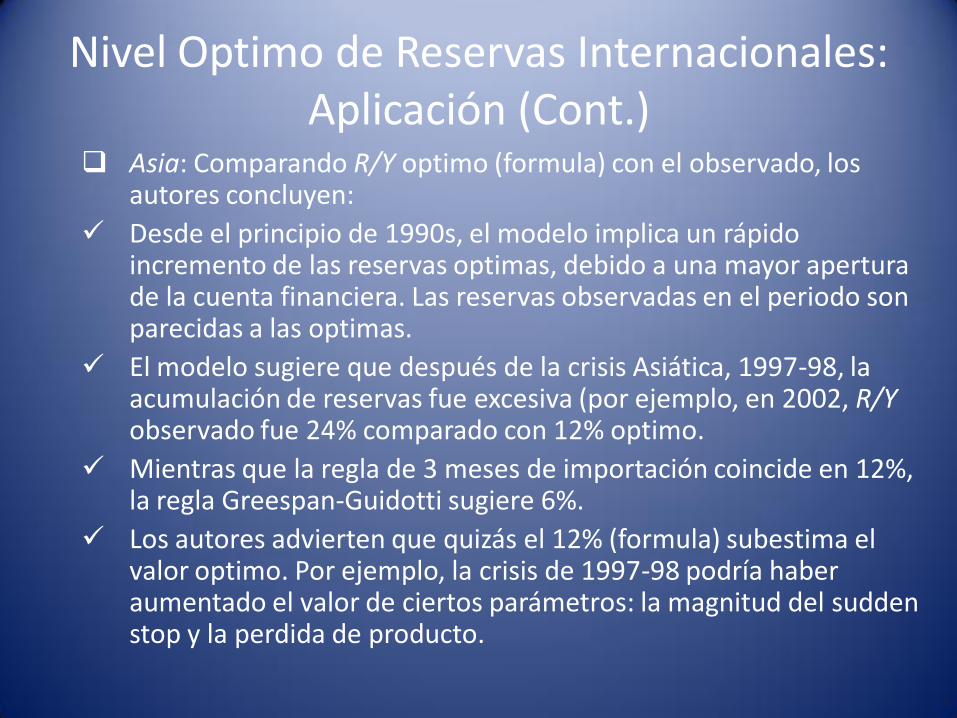

Asia: Comparando R/Y optimo (formula) con el observado, los autores concluyen:

Desde el principio de 1990s, el modelo implica un rápido incremento de las reservas optimas, debido a una mayor apertura de la cuenta financiera. Las reservas observadas en el periodo son parecidas a las optimas.

El modelo sugiere que después de la crisis Asiática, 1997-98, la acumulación de reservas fue excesiva (por ejemplo, en 2002, R/Y observado fue 24% comparado con 12% optimo.

Mientras que la regla de 3 meses de importación coincide en 12%, la regla Greespan-Guidotti sugiere 6%.

Los autores advierten que quizás el 12% (formula) subestima el valor optimo. Por ejemplo, la crisis de 1997-98 podría haber aumentado el valor de ciertos parámetros: la magnitud del sudden stop y la perdida de producto.

Nivel Optimo de Reservas Internacionales: Aplicación (Cont.)

Latinoamérica: Comparando R/Y optimo (formula) con el observado, los autores concluyen:

El modelo sugiere valores relativamente altos de reservas optimas durante 1980s (periodo caracterizado por turbulencias y alta probabilidad de crisis en la región).

Niveles mas bajos de reservas optimas al principio de 1990s (en parte explicado por mayor crecimiento y menor endeudamiento).

Tendencia crecientes de reservas optimas durante 1992-2002.

Desde fines de 1980s, las reservas observadas en la región también siguen una tendencia creciente.

En 2002, R/Y óptimo y observado coinciden en 12%; mientras que las dos reglas consideradas sugieren 7%.