sesion 1_crystal ball

TRANSCRIPT

Análisis del Riesgo en las Organizaciones – Crystal Ball

Agosto 16th, 2010

Entrenamiento - Día I

Walter J. Paiva Ramos

CRA, CRM, Ing. Econ. Mg Matemáticas y Finanzas Corporativas

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 22010 Crystal Ball - Entrenamiento

Introducción a la

evaluación del riesgo

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 32010 Crystal Ball - Entrenamiento

Introducción

Piense por un momento en …

RIESGO

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 42010 Crystal Ball - Entrenamiento

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 52010 Crystal Ball - Entrenamiento

Su origen…

• Del reconocimiento de la incertidumbre delfuturo.

• Nuestra incapacidad de conocer cuál será elfuturo en función de las acciones que tomamoshoy.

• Implica que una acción en particular puede tenermúltiples resultados alternativos.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 62010 Crystal Ball - Entrenamiento

En un sentido sencillo…

• Toda acción es “riesgosa”.

• Unas lo son más que otras - Sentido de “medición”.

• Si se juzga que una situación es relativamente riesgosa,tal criterio de riesgo puede ser suficiente impedimentopara no llevarla cabo.

• Aquí es donde el riesgo se transforma en un criterio dedecisión.

• Por tanto, se torna viable el análisis de riesgo.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 72010 Crystal Ball - Entrenamiento

Características del Riesgo…

• Puede ser objetivo o subjetivo.

• Riesgo objetivo: Que el resultado seaincierto no se impide que el riesgo deun evento pueda ser cuantificado.

• La teoría, la experimentación y elsentido común nos ayudan adeterminar la objetividad de unriesgo.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 82010 Crystal Ball - Entrenamiento

La posibilidad de que llueva el viernes en la tarde

• ¿Es objetivo o subjetivo?

• ¿Qué diría un supercomputador con unmodelo climático?

• ¿Qué diría el Instituto MeteorológicoNacional?

• En la medida en que ambos predigan unaprobabilidad entre 0 y 1 entonces, ambosestán correctos

• Este es el riesgo subjetivo

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 92010 Crystal Ball - Entrenamiento

La mayoría de los riesgos son …

• Subjetivos!

• Esto es importante saberlo para montarmodelos de cuantificación de riesgo.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 102010 Crystal Ball - Entrenamiento

Una decisión riesgosa requiere de un juicio

personal …

•… aún cuando el riesgosea objetivo!

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 112010 Crystal Ball - Entrenamiento

Escogencia del riesgo

• Las acciones riesgosas (y el riesgo en si)es generalmente algo que se puedeescoger o evitar

• Los individuos difieren en su percepcióndel riesgo

• Hablamos de apetito y aversión al riesgo

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 122010 Crystal Ball - Entrenamiento

La necesidad del análisis del riesgo

• Primer paso en el establecimiento de unmodelo de control y evaluación deriesgos…

• ¿Existe un riesgo?

• Desarrollo de modelos de riesgo

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 132010 Crystal Ball - Entrenamiento

De Determinístico a Probabilístico

• Determinísticos: proveen la solución delanálisis una vez que usted haya introducidolas variables de entrada (“inputs”) deseados

• Los problemas que están siendo analizadosse relacionan al futuro incierto

• La respuesta provista por el libro de trabajoExcel está basada en estimaciones devariables de entrada futuras inciertas.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 142010 Crystal Ball - Entrenamiento

Una solución es …

• Extender el análisis tratando de encontrarconjuntos de supuestos con límites inferioresy superiores razonables y utilizar los mismospara limitar el análisis.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 152010 Crystal Ball - Entrenamiento

Desventajas del Análisis Tradicional

• Una o pocas variables de sensibilización simultáneas

• Pocos escenarios generados

• Ausencia de calificación de escenarios

• Desconocimiento de las probabilidades deocurrencia de cada escenario sensibilizado

• Aplicación arbitraria de magnitudes desensibilización

• Imposible medir el impacto simultáneo de lasvariables clave sobre las variables de salida

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 162010 Crystal Ball - Entrenamiento

Desventajas del Análisis Tradicional

• No determina la curva de densidad de probabilidades

• No considera la posible correlación de variables deentrada

• Imposible conocer la dispersión relativa de los resultadosrespecto de la media esperada

• No permite conocer la probabilidad de que la variable desalida sea positivo o mayor a cierto nivel de corte

• Dificultad del análisis de escenarios que determinen lacombinación simultánea de variables clave que generenpuntos extremos probables

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 172010 Crystal Ball - Entrenamiento

Un análisis de “peor” y “mejor “ escenarios

tiene valor en situaciones obvias:

• Si usted evalúa el peor escenario, y el proyecto aúncumple con los estándares de la compañía, entoncesusted procede sin llevar a cabo ningún análisis posterior,asumiendo que no exista ninguna restricciónpresupuestaria.

• De forma similar, si usted evalúa el “mejor caso” y elproyecto aún así no cumple con los estándares de lacompañía, entonces simplemente no se procede a hacernada.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 182010 Crystal Ball - Entrenamiento

Simulación Monte Carlo

• ¿Cómo somos capaces de hacer chocar automóviles deprueba sin matar a personas?

• ¿Cómo sabemos que el diseño aerodinámico de un nuevojet comercial se desempeñara como suponemos que lohaga?

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 192010 Crystal Ball - Entrenamiento

Simulación Monte Carlo

• Esto se realiza mediante simulacionesante una variedad de condiciones del“mundo real”.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 202010 Crystal Ball - Entrenamiento

Valoración del mundo real

• Al capturar las dimensiones relevantes dela realidad e incorporar aquellasdimensiones en un ambiente de prueba

• en la realidad, haciendo pruebas deautomóviles con muñecos; o bien,recreando las condiciones utilizando unmodelo computarizado (es decir, unasimulación).

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 212010 Crystal Ball - Entrenamiento

La simulación Monte Carlo es muy parecido

al caso recién descrito…

•incorpora un elemento adicional:la incertidumbre.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 222010 Crystal Ball - Entrenamiento

Incertidumbre

• Usted conoce el rango de posiblesresultados para un componente en suanálisis, pero usted no conoce cuál deesos resultados se materializará en unasituación dada.

• Ejemplos: compañía farmaceútica,posibilidad de entrada de un competidor

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 232010 Crystal Ball - Entrenamiento

Simulación Monte Carlo

• De acuerdo a la caracterización de laincertidumbre, la simulación Monte Carlole permite a usted hacer una prueba de“choque de automóviles” del valor de suproyecto.

• Esto le permite a usted “probar contrachoques” distintas estrategias sinnecesidad de requerir de recursosextraordinarios

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 242010 Crystal Ball - Entrenamiento

¿Porqué llevar a cabo evaluaciones de

riesgo?

• La razón por la que llevamos a caboevaluaciones de riesgo es para valorar ellado negativo (y en muchos casos conigualdad de importancia, el lado positivo)de la exposición a la que se enfrenta untomador de decisiones cuando tiene quetomar una decisión.

• Esto se denomina el “Valor en Riesgo”

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 252010 Crystal Ball - Entrenamiento

La pregunta…

• ¿Es la exposición lo suficientementesignificativa como para hacer que eltomador de decisiones lo piense dosveces antes de tomar su decisión?

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 262010 Crystal Ball - Entrenamiento

“suficientemente significativa”

• Relacionada al “apetito de riesgo” deltomador de decisiones.

• ¿Cómo mide el tomador de decisionescuánto equivale a “suficientementesignificativa”?

• Aquí es donde la probabilidad sale a flote.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 272010 Crystal Ball - Entrenamiento

Si la exposición es “demasiado grande”…

• entonces el tomador de decisiones tomauna acción para mitigar las consecuenciasde su exposición.

• Esta acción es, en general, la “adquisiciónde un seguro”

• Usualmente, el tomador de decisiones noserá capaz de prevenir la ocurrencia de unaexposición o resultado indeseable; sinembargo, algunas veces sí será capaz dehacerlo.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 282010 Crystal Ball - Entrenamiento

La posibilidad de que llueva el viernes en la

tarde

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 292010 Crystal Ball - Entrenamiento

…

• Si se considera que la exposición no es “losuficientemente significativa como parallevar a cabo una acción”

• … entonces el tomador de decisiones estáefectivamente implicando que existensuficientes activos líquidos paracontrarrestar un “mal resultado” si éstellegase a ocurrir.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 302010 Crystal Ball - Entrenamiento

…

•¿Así que, cómo se las ingeniauno para evaluar lasexposiciones negativas y/opositivas?

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 312010 Crystal Ball - Entrenamiento

Esto requiere que usted como analista de

riesgos…

•realice evaluaciones acerca delfuturo, lo cual es un ejercicioinherentemente subjetivo.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 322010 Crystal Ball - Entrenamiento

La mayoría de los riesgos son…

• Subjetivos!

• Esto es importante saberlo para montarmodelos de cuantificación de riesgo

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 332010 Crystal Ball - Entrenamiento

…

• Nadie puede ver el futuro, así que usteddebe utilizar su mejor juicio, basado en laexperiencia acumulada y en laexperiencia de otros expertos, a la horade realizar su análisis

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 342010 Crystal Ball - Entrenamiento

El propósito de una evaluación de riesgo

• No se trata de ver claramente hacia elfuturo.

• Por el contrario, basado en toda lainformación disponible ahora, determinarla exposición a la cual usted se enfrenta siusted procede a tomar la decisión.

• Esto es realizado por medio de unasimulación Monte Carlo.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 352010 Crystal Ball - Entrenamiento

• Para este propósito, elconjunto de opcionesintegrados, que incluyeel Crysyal Ball.

• Crystal Ball es elsoftware de evaluaciónde riesgo producidopor Oracle.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 362010 Crystal Ball - Entrenamiento

Herramientas del Crystal Ball

• Se trata de un programa que ofrece herramientas complejas para seraplicadas en el ambiente de hojas de cálculo de EXCEL

• Tiene 5 componentes:

1. Crystal Ball, programa que ejecuta cálculos estadísticos ysimulaciones de montecarlo.

2. OptQuesT, que resuelve cálculos de optimización.

3. CB Predictor, es una aplicación para pronóstico de series detiempo.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 372010 Crystal Ball - Entrenamiento

Aplicación de herramientas de evaluación

de riesgo – Crystal Ball

Variables

de

Decisión

Parámetros

de Decisión

Variables

Aleatorias

Variables

de

Pronóstico

• Cuando una variable aleatoria está en función de otras variables aleatorias, esta

relación está determinada por un modelo probabilístico.

• Conociendo las características aleatorias de las variables independientes, se puede

identificar las características aleatorias de la variable dependiente.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 382010 Crystal Ball - Entrenamiento

Probabilidades y

evaluación de

riesgos

Análisis del Riesgo en las Organizaciones – Crystal Ball

¿QUÉ ES EL RIESGO?

INCERTIDUMBRE

(?)

EXPOSICIÓN

($)

RIESGO

Obj.: Medir la Incertidumbre Obj.: Medir la Exposición

- Aplicación del Cálculo Estocástico - Determinar las relaciones entre las variables de riesgo.

- Análisis de Sensibilidad.

Análisis del Riesgo en las Organizaciones – Crystal Ball

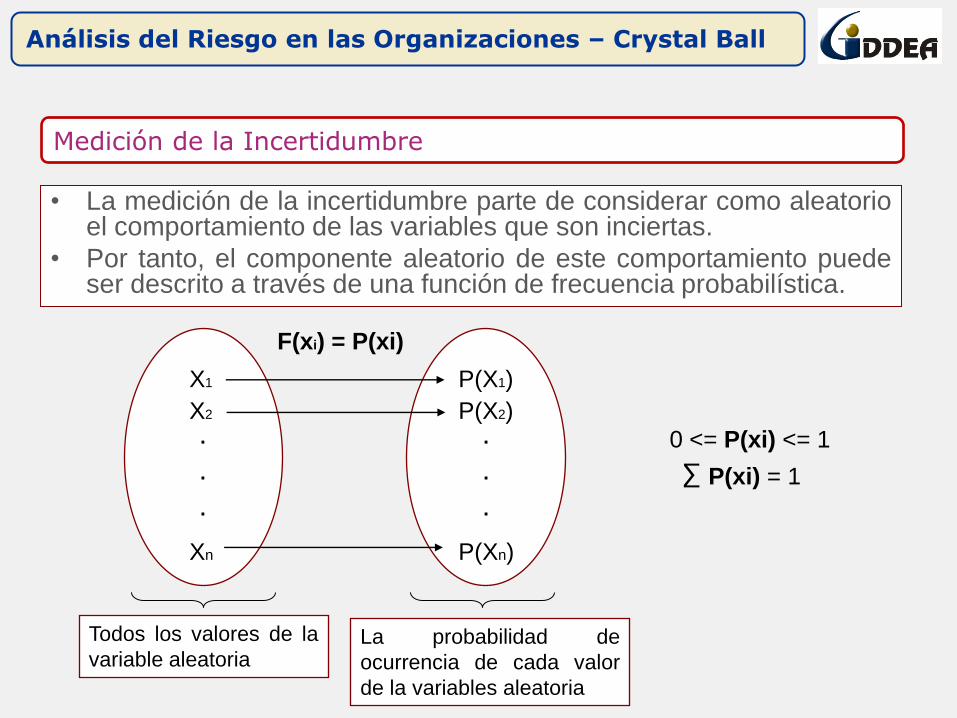

Medición de la Incertidumbre

• La medición de la incertidumbre parte de considerar como aleatorioel comportamiento de las variables que son inciertas.

• Por tanto, el componente aleatorio de este comportamiento puedeser descrito a través de una función de frecuencia probabilística.

X1

X2

Xn

.

.

.

P(X1)

P(X2)

P(Xn)

.

.

.

F(xi) = P(xi)

Todos los valores de la

variable aleatoriaLa probabilidad de

ocurrencia de cada valor

de la variables aleatoria

0 <= P(xi) <= 1

P(xi) = 1∑

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 412010 Crystal Ball - Entrenamiento

• Para convertir un librode trabajo Exceldeterminístico a unaevaluación de riesgoprobabilística, debemosagregar incertidumbreen el análisis.

• Debemos conocerconceptos deprobabilidad.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 422010 Crystal Ball - Entrenamiento

Fundamentos de Probabilidad

1. Probabilidad es una medida de la posibilidadde que un evento ocurra.

2. Los valores están restringidos entre 0 y 1.

3. Están definidos tanto para variablesdiscretas como continuas.

4. Las distribuciones de probabilidad describenel conjunto de todos los posibles resultados ysu asociada posibilidad de ocurrencia.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 432010 Crystal Ball - Entrenamiento

Si la variable es continua,

Describa las probabilidades en términos de

– Función de densidad

– El área por debajo de la función de densidad = 1

– Las probabilidades son obtenidas al examinar elárea debajo de la función de densidad entre losdos valores de interés

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 442010 Crystal Ball - Entrenamiento

Características de las Distribuciones de

Probabilidad

Describa las probabilidades en términos de

– Se pueden usar más de 30 distribuciones de labiblioteca de distribuciones Crystal Ball.

– Estas están disponibles en Excel como funciones.

– Para utilizarlas, usted necesita entender losargumentos (parámetros) que le dan vida a lasdistribuciones.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 452010 Crystal Ball - Entrenamiento

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 462010 Crystal Ball - Entrenamiento

Medidas de centralidad

• Promedio: Este consiste en el promedioponderado por las probabilidades de los valoresde la variable aleatoria.

• Moda: Este es el resultado que ocurre másfrecuentemente. Para una variable continuaaleatoria es el valor asociado con el punto másalto de la función de densidad.

• Mediana o percentil 50: Este es el valor en elmedio, la mitad de los valores se encuentren porencima de él, la mitad de los valores seencuentran por debajo de él.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 472010 Crystal Ball - Entrenamiento

Medidas de variabilidad

• Desviación estándar: Esta es el promedioponderado de probabilidades de las distanciasrespecto del promedio al cuadrado, ajustadas enunidades.

• Mínimo y máximo.

• Rango = máximo - mínimo

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 482010 Crystal Ball - Entrenamiento

Medidas de sobreexpansión hacia un

extremo• Índice de sesgo o asimetría (“Skewness”) (baja

probabilidad de un resultado muy grande; bajaprobabilidad de un resultado muy pequeño) (entanto que es opuesto a lo simétrico: nohabiendo sobreexpansión hacia cualquiera de losdos lados).

• Esta es una medida de la “sobreexpansión” enun extremo de la distribución.

• Mide cuánto la variable está caracterizada porun valor extremo en una dirección.

Análisis del Riesgo en las Organizaciones – Crystal Ball

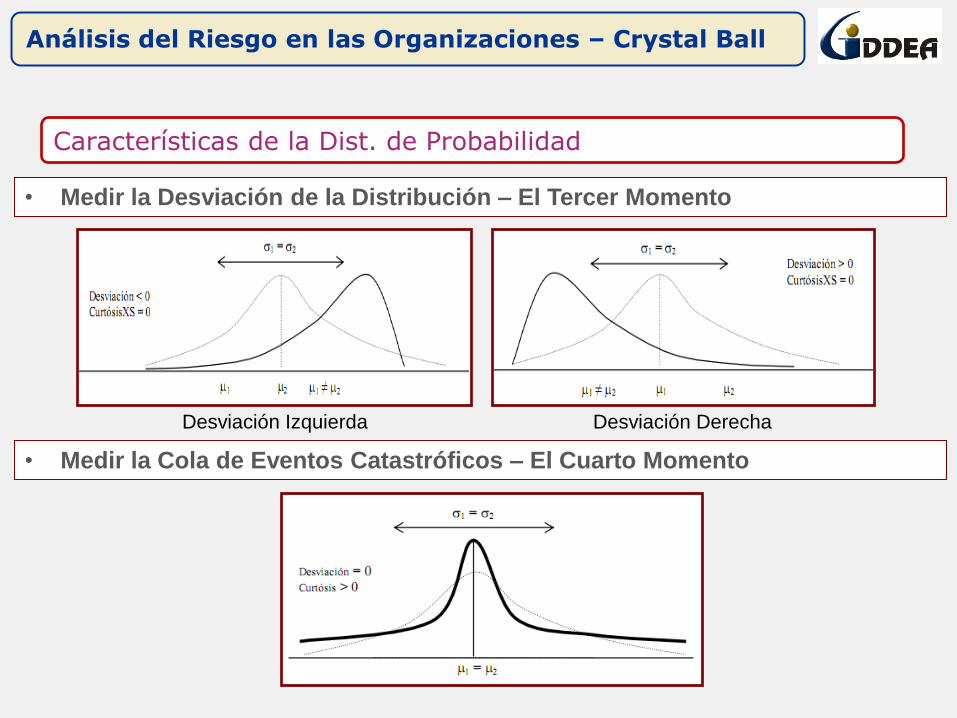

• Las distribuciones de probabilidad, se describen mediante 3 tipos de parámetros,

indicadores o “estadísticos”, que son valores que muestran alguna de sus

características:

o Estadístico de Posición Central: “El primer momento”, mide la tasa

esperada de retornos sobre un proyecto en particular, los estadísticos

comunes incluyen a la media (promedio), mediana (centro de la distribución)

y moda (valor de ocurrencia mas frecuente).

o Estadístico de Dispersión: “El segundo momento”, dan una idea de qué tan

aglomerado o disperso se pueden encontrar los valores alrededor del centro

de la distribución.

o Estadístico de Forma: Precisan otras características particulares de la

distribución, como puede ser:

Su simetría (“tercer momento”)

La importancia relativa de los valores extremos (“cuarto momento”)

Características de la Dist. de Probabilidad

Análisis del Riesgo en las Organizaciones – Crystal Ball

• Medir el Centro de la Distribución – El Primer Momento

Características de la Dist. de Probabilidad

• Medir la Extensión de la Distribución – El Segundo Momento

Análisis del Riesgo en las Organizaciones – Crystal Ball

• Medir la Desviación de la Distribución – El Tercer Momento

Características de la Dist. de Probabilidad

Desviación Izquierda Desviación Derecha

• Medir la Cola de Eventos Catastróficos – El Cuarto Momento

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 522010 Crystal Ball - Entrenamiento

Caracterizaciones de las distribuciones de

probabilidad:

• Función de densidad (continua)

• Función de probabilidad (discreta)

• Función de distribución acumulada (gráfico depercentiles)

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 532010 Crystal Ball - Entrenamiento

Función de probabilidad discreta

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 542010 Crystal Ball - Entrenamiento

Para una variable continua aleatoria …

• Las probabilidades se muestran por medio delárea debajo de la curva entre dos valores. Elvalor de la variable incierta se representa a lolargo del eje horizontal.

• El área total debajo de la curva es igual a 1.0.(100%), significando que todos los resultadosocurren entre los puntos que limitan la curva.

• La expresión “las colas de la distribución” serefiere al extremo izquierdo o, al extremoderecho de la función de densidad deprobabilidad.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 552010 Crystal Ball - Entrenamiento

Para una variable continua aleatoria …

• El eje vertical se refiere a la altura de la funciónde densidad, NO a la probabilidad. Comopracticante, una regla operativa útil consiste enignorar el etiquetado en el eje vertical, y por elcontrario, enfocarse en el área debajo de lafunción de densidad entre los dos valores deinterés.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 562010 Crystal Ball - Entrenamiento

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 572010 Crystal Ball - Entrenamiento

En la función de densidad

• Usted puede ver la forma de la distribución.

• Nos muestra de una sola vez si usted posee unapequeña probabilidad de un evento muy extremo(sesgo), donde se encuentra la mayoría de losresultados, y donde se encuentra el punto másalto de la distribución (moda).

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 582010 Crystal Ball - Entrenamiento

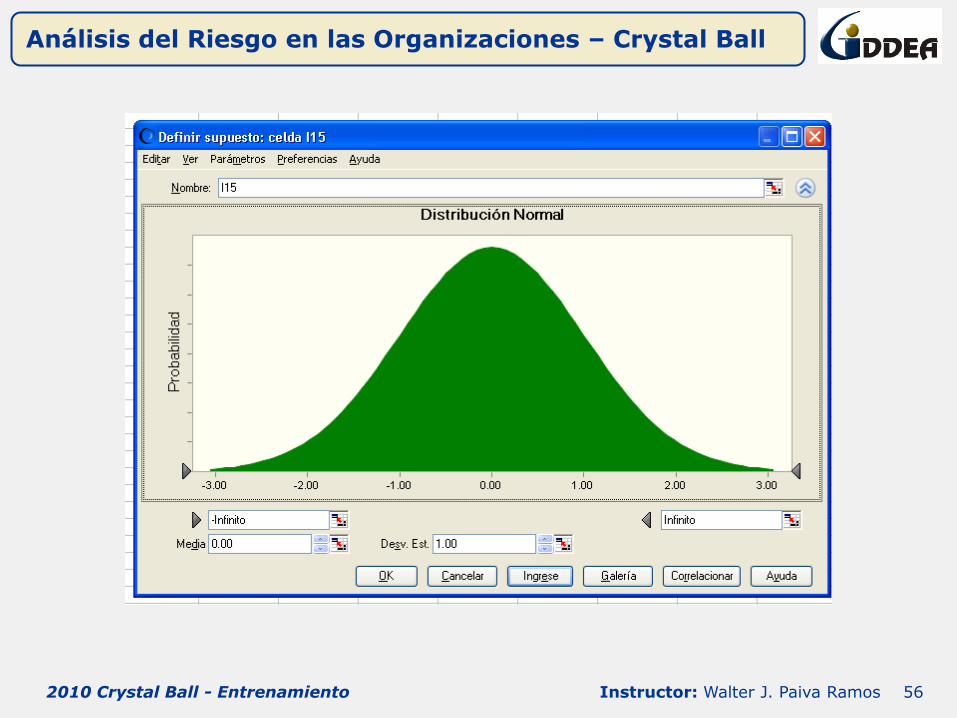

Distribución acumulada (gráfico de percentil)

• Una imagen visual de la probabilidad puede sermostrada por medio de una distribuciónacumulada (gráfico de percentil) de la variablede entrada Crystal Ball. La versión acumuladade la Pert para horas de tiempo ocioso semuestra a continuación.

• Esta representación también es buena parademostrar cómo se ejecuta una simulaciónMonte Carlo y cómo se realiza el muestreo latinohipercúbico

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 592010 Crystal Ball - Entrenamiento

Análisis del Riesgo en las Organizaciones – Crystal Ball

MÉTODO DE SIMULACIÓN DE MONTECARLO:

Algunos elementos teóricos – Fundamentos de Probabilidad

• Variables Aleatorias

– Una Variable aleatoria X es una función cuyos valores son números reales y dependen del

“azar”.

• Distribuciones de probabilidad

– Una distribución de probabilidad describe el rango de valores que puede tomar una variable

aleatoria y la probabilidad asignada a cada valor o rango de valores.

• Ley de los Grandes Números

– Cuanto mayor sea el tamaño de la muestra, mayor será el ajuste entre la distribución

muestral y la distribución teórica sobre la que se basa la muestra.

– La frecuencia relativa de los resultados de un cierto experimento aleatorio, tienden a

estabilizarse en cierto número, que es precisamente la probabilidad , cuando el experimento

se realiza muchas veces

• Teorema del Límite Central

– La media muestral de un conjunto de n variables muestreadas en forma independiente a

partir de una misma distribución f(x) se ajusta a una distribución aprox. Normal.

– En otras palabras, la distribución del promedio de un conjunto de variables aleatorias

depende tanto de la cantidad de variables aleatorias promediadas como de la incertidumbre

aportada por cada variable.

Análisis del Riesgo en las Organizaciones – Crystal Ball

MÉTODO DE SIMULACIÓN DE MONTECARLO

1. Diseñar el modelo matemático que representa el problema con

incertidumbre.

2. Especificar distribuciones de probabilidad para las variables aleatorias

relevantes.

3. Incluir posibles dependencias entre variables.

4. Muestrear valores de las variables aleatorias.

5. Calcular el resultado del modelo según los valores del muestreo y

registrar el resultado.

6. Repetir el proceso iterativamente hasta tener una muestra

estadísticamente representativa.

7. Obtener la distribución de frecuencias del resultado de las iteraciones.

8. Calcular media, desvío y curva de percentiles acumulados.

Análisis del Riesgo en las Organizaciones – Crystal Ball

PROCESO DE SIMULACIÓN DE MONTECARLO

Unit Sales 10

Sales Price 10.00$

Total Revenue 100.00$

Variable Cost/Unit 5.50$

Total Variable Cost 55.00$

Total Fixed Cost 20.00$

Total Cost 75.00$

Net Revenue 25.00$

PRODUCT PROFORMA

Empieza aquí: Genera un número al azar (entre 0 y 1)

Convierte el número al azar en un valor de

muestraTransforma la Distribución de Probabilidad a Distribución de

Probabilidad Acumulada

Introduce el valor de muestra al modelo de transformación

Genera el siguiente número al azar (entre 0 y 1 )

Recalcula el modelo y registra el resultado de la

simulación para este intento

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 632010 Crystal Ball - Entrenamiento

Crystal Ball

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 642010 Crystal Ball - Entrenamiento

Software de Evaluación de Riesgo: Crystal Ball

• Para evaluar la exposición asociada a unadecisión en particular

• (“add-in”) a Excel

• Fácil acceso a métodos avanzados para evaluarla incertidumbre de resultado(s) “clave” de suanálisis

• Luego, puede después “decirle” cuáles factoresinciertos fueron más influyentes a la hora decrear los resultados.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 652010 Crystal Ball - Entrenamiento

Crystal Ball lleva a

cabo esto haciendo

que usted:

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 662010 Crystal Ball - Entrenamiento

1. Construya su modelo Crystal Ball

• Especificando:

– Distribuciones de probabilidad de riesgo

– Las celdas de resultados (outputs)

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 672010 Crystal Ball - Entrenamiento

Distribuciones de probabilidad de riesgo

• Para variables de entrada (“inputs”)seleccionadas de su libro de trabajo.

• Este paso convierte su hoja de trabajodeterminística en una probabilística.

• Usted requerirá ejecutar una simulación CrystalBall para ver cómo la variación en sus variablesde entrada (“inputs”) afecta la variación en losresultados clave de su modelo Crystal Ball.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 682010 Crystal Ball - Entrenamiento

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 692010 Crystal Ball - Entrenamiento

Las celdas de resultados (outputs)

•De tal manera que usted puedaobservar el riesgo asociado con suacción propuesta.

•Usted permite que Crystal Ball conozcaque resultados de su libro de trabajousted requiere que sean “recolectados”.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 702010 Crystal Ball - Entrenamiento

2. Ejecute la simulación:

• Crystal Ball ejecuta una simulación Monte Carlo al recalcularsu libro de trabajo muchas veces (iteraciones). Lo logra dela siguiente manera:

• Al principio de una iteración, Crystal Ball coloca al Excel enmodo de recálculo manual

• Luego, Crystal Ball selecciona aleatoriamente valores paracada celda de entrada (“input”) Crystal Ball.

• Entonces, Crystal Ball recalcula el libro de trabajo y guardael valor en cada celda de entrada (“input-supuesto”) CrystalBall y en cada celda de salida (“output-pronóstico”) CrystalBall.

• Crystal Ball entonces repite los pasos a) hasta c) hasta queel número requerido de iteraciones haya sido ejecutado.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 712010 Crystal Ball - Entrenamiento

3. Resultados

• Una vez que la simulación ha sidocompletada, Crystal Ball pone a disposicióngráficos, tablas y también los valoresindividuales de iteración de tal forma queusted pueda evaluar la exposición asociadacon su decisión.

• El contenido importante del resultado de lasimulación consiste en la variación y en laprobabilidad de la variación en sus resultadosclave.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 722010 Crystal Ball - Entrenamiento

Análisis del Riesgo en las Organizaciones – Crystal Ball

Instructor: Walter J. Paiva Ramos 732010 Crystal Ball - Entrenamiento

4. Nuevas funcionalidades en Crystal Ball 11:

• Interface Gráficas.

• Optquest Renovado.

• Strategic Finance

Análisis del Riesgo en las Organizaciones – Crystal Ball

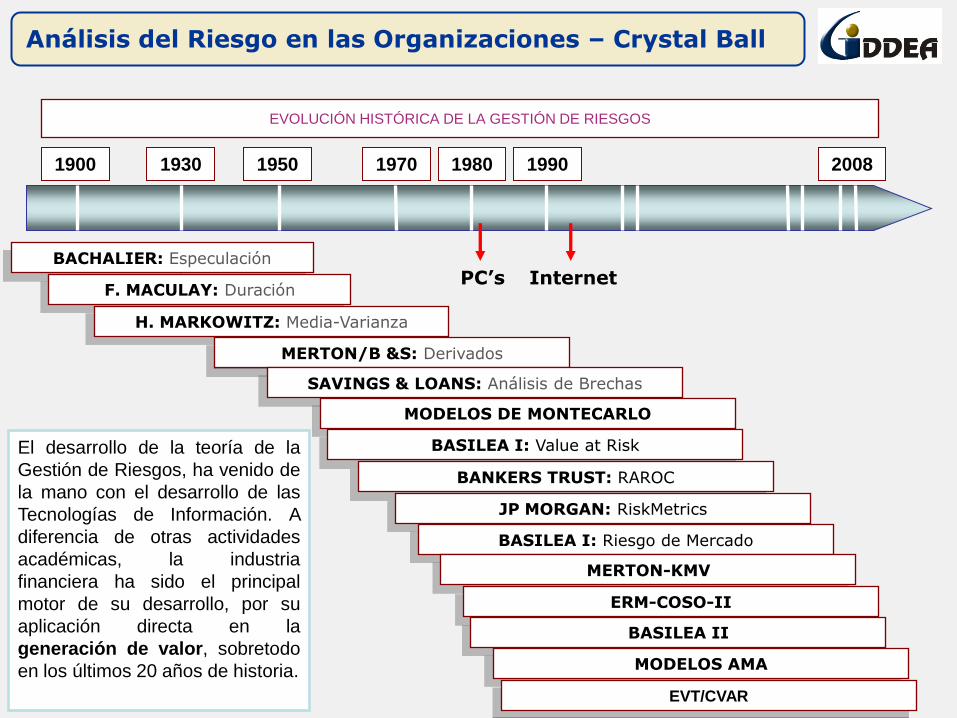

EVOLUCIÓN HISTÓRICA DE LA GESTIÓN DE RIESGOS

BACHALIER: Especulación

F. MACULAY: Duración

H. MARKOWITZ: Media-Varianza

MERTON/B &S: Derivados

SAVINGS & LOANS: Análisis de Brechas

MODELOS DE MONTECARLO

BASILEA I: Value at Risk

BANKERS TRUST: RAROC

JP MORGAN: RiskMetrics

BASILEA I: Riesgo de Mercado

MERTON-KMV

ERM-COSO-II

BASILEA II

MODELOS AMA

EVT/CVAR

1900 1930 1950 1970 1980 1990

PC’s Internet

2008

El desarrollo de la teoría de la

Gestión de Riesgos, ha venido de

la mano con el desarrollo de las

Tecnologías de Información. A

diferencia de otras actividades

académicas, la industria

financiera ha sido el principal

motor de su desarrollo, por su

aplicación directa en la

generación de valor, sobretodo

en los últimos 20 años de historia.

Análisis del Riesgo en las Organizaciones – Crystal Ball

Gracias por su participación en el presente entrenamiento

Análisis del Riesgo en las Organizaciones – Crystal Ball

Walter J. Paiva Ramos

CRA, CRM, Ing. Econ. Mg Matemáticas y Finanzas Corporativas

Lima - Perú

E-mail: [email protected]

Phone: 00-511-991 565376

Agosto 16th, 2010

GRUPO IDDEA

Asesoría y Capacitación

Calle Santa Verónica 190 - Urb. Santa Emma (a 1 cuadra de la PUCP)

Lima - Perú

564 8960

www.iddeasac.com