servicios de agua y drenaje de monterrey, ipd. … de agu… · los gastos derivados de la falta de...

TRANSCRIPT

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

Servicios de Agua y Drenaje de Monterrey, IPD.Dictamen de la revisión de la Cuenta Pública 2013

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Oficio No:

ASUNTO:

AUDITORiA SUPERIOR DEL ESTADO DE NUEVO LEÓNAUDITOR GENERAL DEL ESTADO

ASENL.AGE.PL01.1999/2014

Se remite Informe del Resultado.

Monterrey, Nuevo León, a 29 de octubre de 2014

DIP. REBECA CLOUTHIER CARRILLOPRESIDENTA DE LA COMISiÓN DE VIGILANCIADEL H. CONGRESO DEL ESTADO DE NUEVO LEÓN.P R E S E N T E-

Por medio del presente yen cumplimiento a lo preceptuado en el articulo 137,

segundo párrafo, de la Constitución Política del Estado Libre y Soberano de

Nuevo León, y 48 primer párrafo de la Ley de Fiscalización Superior del Estado

de Nuevo León, me permito remitir a ese H. Congreso del Estado, por conducto

de la Comisión que preside, en documento por escrito y forma digital, el Informe

del Resultado de la revisión de la cuenta pública correspondiente al ejercicio

2013, de Servicios de Agua y Drenaje de Monterrey I.P.D.

):¡: /(')\ \.l-o anterior, a fin de que se sirva darle el trámite legislativo que corresponda,'i ('()NGR(-;SO "el, ESTAD') ~",oosA¡~.-, _::'.:ICIAU.o, MAYOR ' #it¡lff~'V..<:;""-',', : r-.1 i":\ nI:"', nQ A T E N T A M E N T E !ff~t. q¡.

;)iJ 3 O un ,;]]10 ~~>' ~,;/j \\;I_~.ipv O¡'=~~~ C.P.GIL ~T~ES RIVERA -4UDl1~~SUPE~~;;L7~~ADOOfNUEVOl¡6NOFPC~A~tÁT~f¥'~r20 AUDITOR ESPECIAL DE MUNICIPIOS :MoNTER ~~.dO¡Cjl~o}rf~a de la Auditarla Superior del Estado de Nuevo león, por la ausenCia absoluta del Auditor General del Estado,

e éiiiiiliOS. de le d" puesto en los artículos 84 primer párrafo de la ley de Fiscalización Superior del Estado de Nuevo León,4 y 47 segundo párrafo, del Reglamento Interior de la Auditoría Superior del Estado de Nuevo león.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

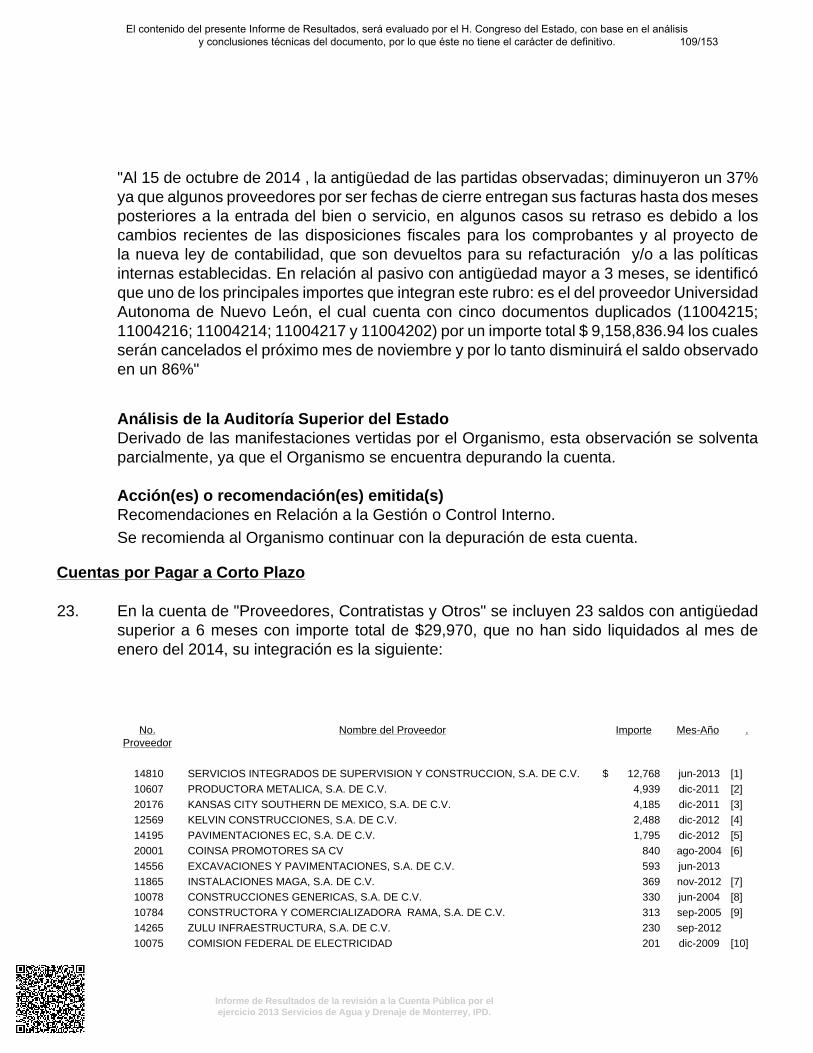

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

Dictamen y conclusiones de la revisión

He examinado el Estado de Situación Financiera de Servicios de Agua y Drenaje de Monterrey, I.P.D.al 31 de diciembre de 2013 y los Estados de Actividades, de Variaciones en la Hacienda Pública /Patrimonio y de Flujo de Efectivo que le son relativos por el año terminado en esa fecha, y demáselementos que integran su Cuenta Pública, cuya elaboración es responsabilidad de la administraciónde la Institución. Mi responsabilidad consiste en expresar una opinión sobre los mismos con baseen mi auditoría.

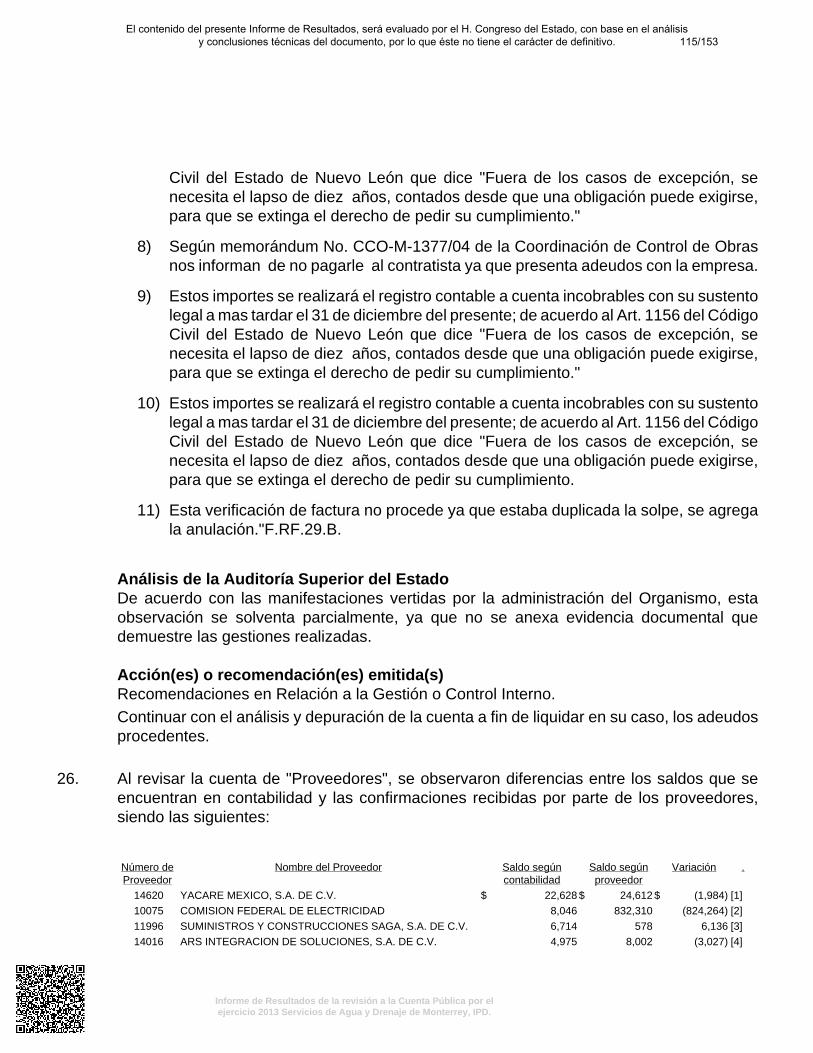

Mi examen fue realizado de acuerdo con las Normas Internacionales de Auditoría, las cualesrequieren que la auditoria sea planeada y realizada de tal manera que permita obtener unaseguridad razonable de que los Estados Financieros no contienen errores importantes y de que estánpreparados de acuerdo con las Normas de Información Financiera aplicables. La auditoria consisteen el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras y revelacionesde los Estados Financieros; así mismo incluye la evaluación de las Normas de Información Financierautilizadas, de las estimaciones significativas efectuadas por la administración y de la presentación delos Estados Financieros tomados en su conjunto. Considero que mi examen proporciona una baserazonable para sustentar mi opinión.

Al 31 de diciembre de 2013, la administración del Organismo ha refrendado su decisión de noregistrar el posible efecto del boletín C-15 "Deterioro en el Valor de los Activos de Larga Duracióny su Disposición", ya que para ellos persisten las dudas razonables en cuanto a la aplicabilidad dedicho boletín en este tipo de entidades.

Al 31 de diciembre de 2013 y 2012, el Organismo determinó su pasivo laboral de conformidad con elBoletín D-3 "Beneficio a los empleados" para el reconocimiento del costo de primas de antigüedady planes de retiro para el personal, para lo cual se obtuvieron cálculos actuariales elaborados poractuarios independientes; dichos cálculos señalan como costo del año la cantidad de $382,010 milesde pesos para 2013 y $449,450 miles de pesos para el 2012. Sin embargo, el importe pendiente dereconocer en los resultados acumulados asciende a $3,628,696 y se presenta en el Balance Generalcomo un Activo no circulante, el cual se reconocerá en resultados en un período de tres a cincoaños. De conformidad con las Normas de Información Financiera, el costo del año determinado porlos actuarios independientes, debió llevarse a resultados del año en que se generó la obligación,afectando dichos resultados con el monto inicialmente señalado.

Al 31 de diciembre de 2013 el Organismo no incrementó su estimación para cuentas incobrables, apesar de la existencia de una insuficiencia en la estimación por $581,269 miles de pesos, para cubrirlos gastos derivados de la falta de recuperación de las cuentas por cobrar a usuarios.

Al 31 de diciembre de 2013 y 2012 existen construcciones en proceso por $8,665,155 miles de pesosy $11,508,905 respectivamente, cuya fecha de terminación no pudo ser precisada, en consecuencia,

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

el gasto por depreciación reconocido podría ser mayor en caso de que las construcciones antesmencionadas estén siendo utilizadas en actividades operativas.

Con base en el acuerdo emitido por el Conac el 27 de diciembre de 2010, en el cual se emiten lasPrincipales Reglas de Registro y Valoración del Patrimonio (Elementos Generales), publicados en eldiario oficial de la federación, los registros contables de los bienes muebles e inmuebles de los entespúblicos se realizarán en cuentas específicas del activo y deberán ser inventariados. Dicho inventariodeberá estar debidamente conciliado con el registro contable. En el caso de los bienes inmuebles,no podrá establecerse un valor inferior al catastral que le corresponda. Los registros contablesreflejarán, en la cuenta específica del activo que corresponda, la baja de los bienes muebles einmuebles, sin embargo, Servicios de Agua y Drenaje, I.P.D. al 31 de diciembre se encuentra enproceso de llevar a cabo la valoración catastral de algunos bienes inmuebles, como establece elmencionado acuerdo emitido por el Conac.

En mi opinión, excepto por lo que se expresa en los cinco párrafos anteriores, los Estados Financierosadjuntos presentan razonablemente en todos los aspectos importantes la situación financiera deServicios de Agua y Drenaje de Monterrey, I.P.D. al 31 de diciembre de 2013, el resultado de susactividades, las variaciones en la hacienda pública / patrimonio y los flujos de efectivo por el añoterminado en esa fecha de conformidad con las Normas de Información Financiera aplicables.

Mi examen tuvo como objeto el de emitir la opinión que se expresa en el párrafo anterior sobre losEstados Financieros básicos antes mencionados. La información adicional que se incluye en laspáginas 2 a la 12 y de la 19 a la 37 de la Cuenta Pública fue preparada bajo la responsabilidad de laadministración del Organismo, se presenta para análisis adicionales, y no se considera indispensablepara la interpretación de la situación financiera, del resultado de sus actividades, de las variacionesen la hacienda pública / patrimonio y de los flujos de efectivo. Dicha información fue revisadamediante los procedimientos de auditoria aplicados en el examen de los Estados Financierosmencionados y otros procedimientos de revisión que consideré necesarios en las circunstancias yen mi opinión, se encuentra presentada en forma razonable, en todos los aspectos importantes, enrelación con dichos Estados Financieros.

Monterrey, N.L. a 11 de agosto de 2014

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

Resumen de la cuenta pública presentada por el ente fiscalizadoy de los resultados generales de la revisión practicada

A. Resumen de la cuenta pública presentada por el ente fiscalizado

Como resultado de la revisión de la Cuenta Pública de Servicios de Agua y Drenaje de Monterrey,I.P.D., me permito enviar el presente resumen ejecutivo en miles de pesos con los comentarios queconsideré más importantes, los cuales son los siguientes:

Efectivo y equivalentes de efectivo $465,679

Este rubro está integrado por los fondos fijos con un importe de $1,107 entre oficinas y cajasrecaudadoras, cuentas bancarias por $417,917 y la cuenta de inversiones temporales por $46,655.

Efectivo o equivalentes de efectivo a recibir $2,755,963

Corresponde principalmente a las Cuentas por cobrar debido a los adeudos que tienen los usuariosdel servicio de agua y otros como drenaje, recargos, servicios de descargas sanitarias, descuentospor bonificaciones, conexiones de agua y drenaje, habilitación de sellos de medidores, reposiciónde llaves de paso, entre otros, que tiene el Organismo por $2,189,155 y a las Contribuciones porrecuperar (IVA) por $477,591.

Estimación por pérdida o deterioro de activos circulantes ($396,294)

Corresponde a la provisión creada por el Organismo para mantener una estimación de cuentasincobrables con una antigüedad a 36 meses.

Infraestructura $46,541,195

Se compone de las cuentas de Infraestructura $37,876,040 y Construcciones en proceso (Obrapública) $8,665,155, y corresponde principalmente a las obras en proceso y al proyecto Monterrey V.

Cuentas por pagar a corto plazo $729,494

Corresponde principalmente a Proveedores $228,791 por compra de bienes y servicios; Otrascuentas por pagar $256,705 por los adeudos por "Cadenas productivas"; Retenciones ycontribuciones $200,315.

Deuda pública interna $4,312,001

Corresponde principalmente a los créditos recibidos originalmente por importe de $1,600,000 delcrédito simple con Banco Mercantil del Norte, S.A. (BANORTE), con plazo de 30 años a partir del19 de abril del 2007, con pagos mensuales el día 18 de cada mes a partir del 18 de mayo de2011, al crédito simple con Banco Nacional de Obras y Servicios Públicos, S.N.C. (BANOBRAS) por$1,835,289 con plazo de 24 años a partir del 25 de marzo del 2009, con pagos mensuales de capital

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

el día 18 de cada mes a partir del 18 de abril del 2013 y a $1,160,309 del crédito simple con BancoMercantil del Norte, S.A. (BANORTE), con plazo de 24 años a partir del 25 de marzo del 2009, conpagos mensuales de capital el día 18 de cada mes a partir del 18 de abril del 2013.

Provisiones a largo plazo $4,573,120

Corresponde al pasivo de reserva para jubilaciones y se integra de las obligaciones por beneficiosdefinidos (OBD), el activo del plan (AP) y las partidas pendientes de amortizar.

Ingresos de la gestión $4,657,234

Corresponden principalmente a los ingresos recibidos por los servicios de agua potable y de drenajesanitario facturados durante el ejercicio 2013.

Gastos y otras pérdidas $5,107,876

Corresponden a los Servicios personales $2,141,109; Servicios generales 1,679,225; Materialesy suministros $245,279 y al registro del gasto por las Estimaciones, depreciaciones, deterioros,amortizaciones, provisiones y reservas $887,679.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

B. Resultados generales de la revisión practicada

Observaciones Preliminares

Derivado de los trabajos de fiscalización de la cuenta pública correspondiente al ejercicio 2013, yde manera previa a la presentación del presente Informe del Resultado de la revisión, acorde conlo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León,la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y ensu caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto derevisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntasdeficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en unplazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaranlas justificaciones y aclaraciones que correspondan.

A continuación se presenta el resumen de las observaciones preliminares detectadas durante larevisión, clasificadas por tipo de auditoría.

GRÁFICA: Observaciones preliminares detectadas en la revisión por tipo de auditoría

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la ConstituciónPolítica del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de maneraprevia a la emisión del presente informe, para efecto informativo, el resultado del análisis realizadopor esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaracionespresentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalizaciónde la cuenta pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o nosolventadas.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

En la siguiente gráfica, se ilustran las observaciones solventadas, no solventadas y parcialmentesolventadas, por tipo de auditoría, como resultado del análisis efectuado por esta Auditoría Superiordel Estado a las justificaciones y aclaraciones presentadas.

GRÁFICA: Observaciones por tipo de auditoría

Asimismo, en función de las observaciones detectadas durante la fiscalización de la cuenta pública,en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión.

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de lacual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderantecon el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observacionespreliminares

Monto

observado1 $

No. deobservacionessolventadas

Montos

solventados2 $

Recuperaciones

operadas3 $

No. deobservacionesno solventadas

Montos no

solventados4 $

Probables

recuperaciones5 $

GESTIÓN FINANCIERA

NormativaA 23 0 10 0 0 13 0 0

FinancieraB 13 600,201 2 77,943 0 11 522,258 0

EconómicaC 2 1,172 1 914 0 1 258 258

Control

InternoE

8 0 1 0 0 7 0 0

ControlInterno/Obligaciones

ContractualesF

1 0 1 0 0 0 0 0

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observacionespreliminares

Monto

observado1 $

No. deobservacionessolventadas

Montos

solventados2 $

Recuperaciones

operadas3 $

No. deobservacionesno solventadas

Montos no

solventados4 $

Probables

recuperaciones5 $

Subtotal 47 601,373 15 78,857 0 32 522,516 258OBRA PÚBLICA

NormativaA 18 0 9 0 0 9 0 0

EconómicaC 7 733 3 374 69 4 290 290

TécnicaD 1 0 1 0 0 0 0 0

Subtotal 26 733 13 374 69 13 290 290Total 73 602,106 28 79,231 69 45 522,806 548

CUADRO: Resultados Generales de la revisión (Miles de pesos)

A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumirla existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios,y sus organismos públicos descentralizados).

B Financiera: Los actos u omisiones observados están relacionados con el incumplimiento de las normas de información financiera aplicables.

C Económica: Los actos u omisiones observados hacen presumir la existencia de daños o perjuicios estimables en dinero, causados a la haciendapública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

D Técnica: Fallas constructivas detectadas en la obra pública, como resultado de las inspecciones físicas efectuadas por la ASENL durante el procesode fiscalización, o bien, de las pruebas de ensayos practicadas por personal del Laboratorio de Obra Pública de la ASENL.

E Control Interno: Los actos u omisiones observados guardan relación con el incumplimiento de los procedimientos establecidos por los entes públicospara salvaguardar y preservar sus bienes o asegurar la exactitud, oportunidad, confiabilidad y veracidad de la información que debe contener la cuentapública, o bien, con la ausencia o deficiencias de los mismos.

F Control Interno/Obligaciones Contractuales: Control Interno/Obligaciones Contractuales.

Notas:

1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados loshechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagadosno ejecutados, entre otros).

2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente públicoo por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibidola documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.

3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren aprocesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondofederal respectivo, tratándose de recursos federalizados.

4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.

5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegroa la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspectoeconómico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidadesresarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competentea la cual corresponde iniciar los procedimientos respectivos.

En alcance al CUADRO anterior, se presenta a continuación la integración de las observacionesindicadas como no solventadas del presente informe, así como su clasificación, señalando ademáslas acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas poresta Auditoría Superior del Estado.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesGESTIÓN FINANCIERA

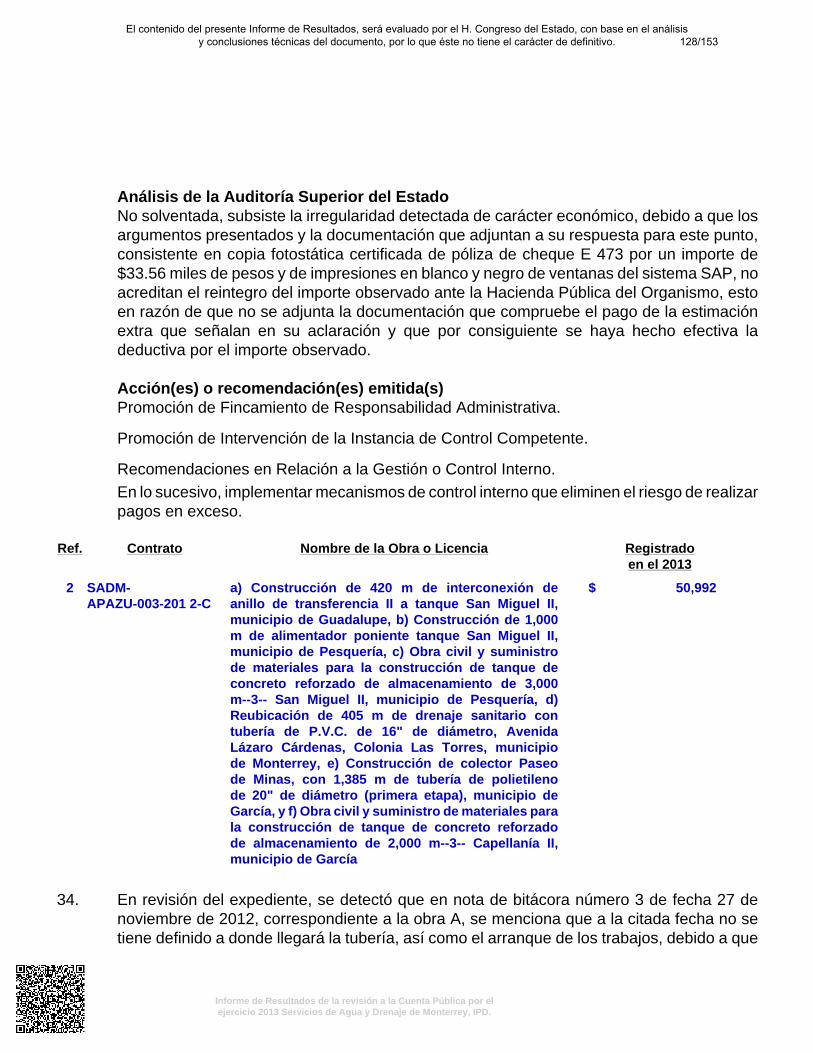

14 Normativa 0 PFRA15 Normativa 0 PFRA16 Normativa 0 PFRA10 Normativa 0 PFRA17 Normativa 0 PFRA18 Normativa 0 PFRA19 Normativa 0 PFRA2 Normativa 0 PFRA29 Normativa 0 PFRA32 Normativa 0 PFRA31 Normativa 0 PFRA20 Normativa 0 PFRA1 Normativa 0 RG28 Financiera 385,693 RG23 Financiera 29,970 RG25 Financiera 3,309 RG5 Financiera 798 RG7 Financiera 1,248 RG11 Financiera 1,410 RG9 Financiera 80,278 RG12 Financiera 210 RG13 Financiera 11,933 RG6 Financiera 2,628 RG8 Financiera 4,781 RG27 Económica 258 PPR24 Control Interno 0 RG22 Control Interno 0 RG21 Control Interno 0 RG30 Control Interno 0 RG26 Control Interno 0 RG4 Control Interno 0 RG3 Control Interno 0 RG

Subtotal 522,516OBRA PÚBLICA

37 Normativa 0 PFRA38 Normativa 0 PFRA34 Normativa 0 PFRA35 Normativa 0 PFRA36 Normativa 0 PFRA42 Normativa 0 PFRA, RG43 Normativa 0 PFRA44 Normativa 0 PFRA45 Normativa 0 PFRA33 Económica 270 PFRA, PIIC, RG39 Económica 20 PFRA, PIIC, RG40 Económica 0 PFRA, RG41 Económica 0 PFRA, RG

Subtotal 290Total 522,806

CUADRO: Relación de observaciones con sus acciones y recomendaciones (Miles de pesos)

Acciones

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

PPR.- Pliegos Presuntivos de ResponsabilidadesPFRA.- Promoción de Fincamiento de Responsabilidad AdministrativaPIIC.- Promoción de Intervención de la Instancia de Control Competente

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación FiscalIDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

Recomendaciones

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestionesque se realizarán para la intervención de otras autoridades.

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superiordel Estado, en relación a los casos en que el ente público auditado o quienes fungieroncomo titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dichocargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar lasobservaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dichoefecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA: Observacionespor Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos delo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León,procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en elsiguiente CUADRO:

Acciones RecomendacionesTipo deauditoría

Obs.

PPR1 PFRA2 PIIC3 PEFCF4 IDP5 IASF6 RG7 RD8

Totalacciones

Monto nosolventado

$GESTIÓNFINANCIERA

32 1 12 19 32 522,516

OBRA PÚBLICA 13 13 2 5 20 290Total 45 1 25 2 24 52 522,806

Monto nosolventado por

tipo de acción $

258 290 290 0 0 0 522,548 0

CUADRO: Resumen de acciones que se ejercerán y recomendaciones que se formularán derivadas de las observaciones en la revisión practicada

Acciones1 Pliegos Presuntivos de Responsabilidades: Documento mediante el cual se notifica a los Sujetos de Fiscalización las observaciones, deficiencias

e irregularidades que permiten presumir la existencia de hechos y conductas que producen daños y perjuicios en contra de la hacienda opatrimonio de los entes públicos, a efecto de que proporcionen los elementos y demás información que permita localizar e identificar a lospresuntos responsables, así como la de fijar en cantidad liquida el monto de los daños y perjuicios, a fin de estar en aptitud en su caso, de iniciarel procedimiento para el fincamiento de la responsabilidad resarcitoria a que haya lugar.

2 Promoción de Fincamiento de Responsabilidad Administrativa: Acción mediante la cual se hacen del conocimiento de los superiores jerárquicosdel ente público objeto de la revisión de una cuenta pública, las irregularidades detectadas en la revisión, que constituyen incumplimientos desus servidores públicos respecto de sus obligaciones generales de salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia en eldesempeño de sus funciones, empleos, cargos o comisiones, a efecto de que lleven a cabo las investigaciones respectivas, y en su caso inicienlos procedimientos para el fincamiento de responsabilidades administrativas respectivos.

3 Promoción de Intervención de la Instancia de Control Competente: Acción mediante la cual se promueve la intervención de las instancias decontrol de las dependencias y entidades federales o de la Secretaría de la Función Pública de la Administración Pública Federal en relación confondos y recursos de naturaleza federal (en términos de los convenios de coordinación y reasignación), o bien, de la instancia de control de un

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por elejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

ente público ajeno a la revisión en la que se detectaron las irregularidades, a efecto de que realicen las investigaciones necesarias en relación alos hechos que se informan, y en su caso, inicien o promuevan los procedimientos administrativos a que haya lugar.

4 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre unaposible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción deerrores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que constela determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

5 Interposición de Denuncias Penales: Acción en virtud de la cual, se interpone la denuncia penal en relación con hechos o conductas detectadasdurante la fiscalización, que pudieran implicar la comisión de un delito. El ejercicio de esta acción, en términos de lo preceptuado en el artículo48 tercer párrafo de la Ley de Fiscalización Superior del Estado de Nuevo León, se encuentra condicionada a la autorización del H. Congresodel Estado.

6 Informe a la Auditoría Superior de la Federación: Informe que se envía a la Auditoría Superior de la Federación, a efecto de darle a conocer lasirregularidades relacionadas con los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal,cuando se hayan destinado a fines diversos a los establecidos en la referida ley, o bien, que permitan presumir la existencia de hechos o conductasque produzcan daños o perjuicios, o ambos, en contra de la hacienda pública federal, detectadas con motivo de la fiscalización practicada entérminos de los convenios celebrados con la referida entidad de fiscalización federal.

Recomendaciones7 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado para

fortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestiónfinanciera, así como áreas de oportunidad en el control interno y de gestión.

8 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto defortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buengobierno.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

CONTENIDO

Pags. I. Presentación 1 II. Entidad objeto de la revisión 2 III. Objetivos y alcances de la revisión practicada tanto a la gestión como al

desempeño, incluyendo aspectos generales sobre criterios de selección y descripción de los procedimientos de auditoría aplicados

3

IV. Descripción de los elementos revisados y resultados obtenidos en la

revisión 5

A. La evaluación de la gestión financiera y del gasto público 5 B. Cumplimiento de las Normas de Información Financiera

aplicables y de las disposiciones contenidas en los ordenamientos y normativa correspondientes

52

C. La evaluación del avance o cumplimiento de los programas y subprogramas aprobados

52

V. Observaciones derivadas de la revisión practicada, las aclaraciones a

las mismas por los funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán

55

VI. Trámite y resultados obtenidos, derivados de las solicitudes formuladas

por el H. Congresos del Estado 148

VII. Resultados de la revisión de situación excepcional 148 VIII. Situación que guardan las observaciones, recomendaciones y acciones

promovidas, respecto de las cuentas públicas de los ejercicios 2011 y 2012

148

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

I. Presentación La Auditoria Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63 fracción XIII, 136, párrafos primero y segundo de la Constitución Política del Estado, 1, 2, fracciones I, VIII y X y 3 de la Ley de Fiscalización Superior del Estado de Nuevo León, se instituye como un órgano auxiliar del H. Congreso del Estado en su función de fiscalización de las cuentas públicas por los Poderes del Estado, los Organismos Constitucionalmente Autónomos, los Organismos Públicos Descentralizados y Fideicomisos Públicos de la Administración Pública del Estado, los Municipios y sus Organismos Descentralizados, así como las Instituciones Públicas de Educación que reciban recursos públicos. En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2013 de Servicios de Agua y Drenaje de Monterrey, I.P.D., recibida el 28 de abril de 2014, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera, así como los planes de desarrollo. En tal sentido, y en cumplimiento de lo preceptuado en los artículos 137 segundo párrafo de la Constitución Política del Estado Libre y Soberano de Nuevo León, 20 fracción XXXI, 48 primer párrafo y 82 fracción XV de la Ley de Fiscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2013 del referido Ente Público, al H. Congreso del Estado. El Dictamen que se presenta al inicio de este Informe del Resultado, refleja la evaluación practicada al manejo y aplicación de los recursos públicos y al cumplimiento de las Normas de Información Financiera aplicables. En el apartado III de este informe, se incluyen los objetivos y alcances de la revisión practicada tanto a la gestión como en su caso al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados. En el apartado IV se presenta una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

La evaluación de la gestión financiera y del gasto público;

Cumplimiento de las Normas de Información Financiera aplicables y de las disposiciones contenidas en los ordenamientos y normativa correspondientes; y

La evaluación del avance o cumplimiento de los programas y subprogramas aprobados.

1/153

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

En el apartado V del presente informe, se detallan las observaciones no solventadas derivadas de la revisión practicada, con las aclaraciones presentadas por los funcionarios responsables, los análisis de las mismas preparados por este Órgano de Fiscalización, así como las acciones que se ejercerán, recomendaciones que se formularán las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León. Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas por esta Auditoría Superior del Estado en la fiscalización de las Cuentas Públicas relativas a los ejercicios 2011 y 2012. II. Entidad objeto de la revisión Servicios de Agua y Drenaje de Monterrey, I.P.D. (SADM), fue sustituida por Decreto Número 41 del Gobierno del Estado de Nuevo León, publicado en el Periódico Oficial del Estado el 9 mayo de 1956, con personalidad jurídica y patrimonio propio. El Reglamento para prestación de los servicios de agua y drenaje aparece publicado en el Periódico Oficial del Estado del 24 de agosto de 1966. En el Periódico Oficial del Estado del 16 de junio de 1995, aparece publicado el Decreto Número 61 mediante el cual se amplía la cobertura de prestación de servicios a todo el Estado. El 25 de septiembre de 1997, se emitió la Ley de Agua Potable y Saneamiento para el Estado de Nuevo León, misma que aparece publicada en el Periódico Oficial del Estado el 3 de octubre del citado año. En esta Ley se establecen las normas para la prestación de servicios públicos de agua potable y saneamiento del Estado. En disposiciones transitorias se señala que Servicios de Agua y Drenaje de Monterrey, I.P.D. continuará siendo regulada por el decreto que le dio origen y que gradualmente se transferirán los sistemas a los Municipios no comprendidos en el Área Metropolitana. Conforme al Decreto Número 350 publicado en el Periódico Oficial del Estado del 16 de agosto de 2000, se amplía el objetivo del Organismo para prestar también los servicios públicos de agua no potable, residual tratada, agua negra y drenaje pluvial, así como la prestación de asesoría técnica. Con base en lo anterior, este Organismo queda sujeto a la observancia de la Ley de Agua Potable y Saneamiento para el Estado de Nuevo León, las Leyes de Administración Financiera, de Adquisiciones, además de las disposiciones de carácter federal, como la Ley de Aguas Nacionales, Ley Federal de Derechos y otras.

2/153

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

III. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño, incluyendo aspectos generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

Auditorías programadas por tipo o materia

Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditorías 2014 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2013, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 13 de junio del presente año, y considerando la importancia, pertinencia y factibilidad de su realización, se determinaron las siguientes auditorías a practicar al Ente Público en cuestión, por tipo o materia, a saber:

Tipos de Auditoría a Cuenta Pública 2013

Gestión

Financiera1

Obra

Pública2

Desarrollo

Urbano3 Laboratorio4 Evaluación al

Desempeño5

Recursos

Federales6 Total

1 1 - - - - 2

CUADRO --. AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE AUDITORÍA

1 Auditoría en materia de gestión financiera, es la orientada a comprobar si en la recaudación de los ingresos y en la aplicación del gasto se observaron los ordenamientos legales aplicables, así como las Normas de Información Financiera aplicables. 2 Auditoría en materia de Obra pública, la cual tiene como propósito revisar si las diversas etapas bajo las cuales se desarrolla la obra pública se ajustaron a la legislación y normatividad aplicables, a saber: planeación, programación, presupuesto, adjudicación, contratación, ejecución, ejercicio de recursos y conservación. 3 Auditoría en materia de desarrollo urbano, consistente en la verificación de la observancia de la Ley de Desarrollo Urbano del Estado de Nuevo León, planes, programas en la materia y la zonificación, por parte de los Entes Públicos. 4 Comprobación de la calidad de la obra pública (Laboratorio), tiene por objeto verificar la calidad de los materiales que conforman la obra pública, en particular las relativas a la pavimentación, a través de pruebas en el laboratorio de la Auditoría Superior del Estado, o de terceros contratados. 5Auditoría de Evaluación al desempeño, consiste en la evaluación del cumplimiento de los objetivos y metas establecidos en los planes y programas, a efecto de verificar el desempeño de los mismos, a través de indicadores establecidos; identificando las causas o áreas de oportunidad que limitan la consecución de dichos objetivos, proponiendo las medidas preventivas y correctivas que apoyen al logro de los fines, aprovechando mejor los recursos. 6 A los recursos federales transferidos, en coordinación y colaboración con la Auditoría Superior de la Federación en términos del convenio respectivo.

Objetivos y alcances de la revisión practicada En la implementación y ejecución del Programa Anual de Auditoría para la revisión y fiscalización de las Cuentas Públicas correspondientes al ejercicio 2013, entre las cuales se encuentra el Ente Público auditado en cuestión, se observaron métodos y criterios objetivos, aplicando las mejores prácticas y procedimientos de auditoría. En ese sentido, en observancia de lo preceptuado en los artículos 18, 19, 31 y 32 de la Ley de Fiscalización Superior del Estado de Nuevo León y 7 fracción III de la Ley de Desarrollo Urbano del Estado de Nuevo León y acorde en cada caso con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

3/153

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

I. Para evaluar los resultados de la Gestión Financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos

presupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron o corresponden a los conceptos y a las partidas respectivas;

b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en el

presupuesto; y

c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados y se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

III. Además, se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, los

reglamentos y la normatividad aplicables en la materia de la gestión financiera, así como de los planes de desarrollo y los programas operativos anuales;

IV. Para verificar que la obra pública se realizó conforme con lo establecido en la ley de la

materia, así como de otras disposiciones aplicables y a los programas y presupuestos autorizados, se realizó lo siguiente:

a) La práctica de las auditorías, visitas e inspecciones para verificar el exacto cumplimiento

de los objetivos contenidos en los programas de obra pública, y obtener los datos técnicos y demás elementos relacionados con la revisión.

4/153

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

b) Recabar las muestras y practicar las pruebas necesarias para la comprobación de la calidad de los materiales conforme a las especificaciones de la obra pública auditada, con el laboratorio de la Auditoría Superior del Estado.

V. Asimismo, de conformidad con lo estipulado en el inciso a) de la fracción I, del artículo 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, se verificó la aplicación por parte del ente fiscalizado, de la Ley General de Contabilidad Gubernamental, así como las disposiciones normativas emitidas por el Consejo Nacional de Armonización Contable.

Aspectos generales sobre los criterios de selección y descripción de los procedimientos de auditoría aplicados

Las auditorías practicadas se seleccionaron con base en los criterios establecidos para la planeación específica utilizada en la integración del Programa Anual de Auditorías 2014 para la fiscalización de las Cuentas Públicas correspondientes al ejercicio 2013, considerando la importancia, pertinencia y factibilidad de su realización.

El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al Ente Público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión.

La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del dictamen de la revisión. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión.

Con base en lo anterior, en forma específica dentro del contenido del Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y en su caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente.

IV. Descripción de los elementos revisados y resultados obtenidos en la revisión

A. La evaluación de la gestión financiera y del gasto público

Para tal efecto se consideraron los Estados Financieros adjuntos, y su presupuesto por el período del 1 de enero al 31 de diciembre de 2013, que Servicios de Agua y Drenaje de Monterrey, I.P.D. presentó como parte de la información que integra la Cuenta Pública.

5/153

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

Para el desarrollo de la revisión de la información antes mencionada, este Órgano Técnico Superior de Fiscalización y Control Gubernamental, aplicó una serie de procedimientos enfocados a asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, y que su presentación y registro estuvo conforme a la normatividad aplicable y que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y al cumplimiento de los objetivos y metas establecidas en los programas. Los Estados Financieros presentados en miles de pesos de Servicios de Agua y Drenaje de Monterrey, I.P.D. al 31 de diciembre de 2013, que se mencionan en la Cuenta Pública, son los que se muestran a continuación:

SERVICIOS DE AGUA Y DRENAJE DE MONTERREY, I.P.D. ESTADO DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2013 y 2012

(Miles de pesos) 2013 2012 Variación

ACTIVO ACTIVO CIRCULANTE

Efectivo y equivalentes de efectivo $ 465,679 $ 1,013,669 $ (547,990) Efectivo 1,107 1,242 (135) Bancos / tesorería 417,917 585,839 (167,922) Inversiones temporales (hasta 3 meses) 46,655 426,588 (379,933)

Efectivo o equivalentes de efectivo a recibir 2,755,963 2,546,811 209,152 Cuentas por cobrar 2,189,155 1,904,671 284,484 Deudores diversos 89,217 52,945 36,272 Contribuciones por recuperar 477,591 589,195 (111,604)

Bienes o servicios por recibir 185,113 214,729 (29,616) Anticipos a corto plazo 185,113 214,729 (29,616)

Almacén 145,630 111,023 34,607 Almacén de materiales y suministros de consumo

145,630 111,023 34,607

Estimación por pérdida o deterioro de activos circulantes

(396,294) (396,294) -

Otros activos circulantes 1,918 1,918 -

Total de activo circulante $ 3,158,009 $ 3,491,854 $ (333,845)

ACTIVO NO CIRCULANTE

Efectivo o equivalentes a recibir en el largo plazo

318,397 370,802 (52,405)

Inversiones financieras 284,111 296,831 (12,720) Deudores diversos 34,286 73,971 (39,685)

Bienes inmuebles 1,385,309 1,351,785 33,524 Terrenos 974,758 942,598 32,160 Edificios 410,551 409,187 1,364

Infraestructura 46,541,195 43,745,974 2,795,221 Infraestructura 37,876,040 32,530,146 5,345,894 Construcción en proceso (Obra pública) 8,665,155 11,215,828 (2,550,673)

6/153

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

SERVICIOS DE AGUA Y DRENAJE DE MONTERREY, I.P.D. ESTADO DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2013 y 2012

(Miles de pesos) 2013 2012 Variación

Bienes muebles $ 2,694,092 $ 3,837,572 $ (1,143,480) Mobiliario y equipo de administración 231,613 216,900 14,713 Equipo e instrumental médico y de laboratorio 34,784 32,266 2,518 Equipo de transporte 340,240 315,912 24,328 Maquinaria, otros equipos y herramientas 2,087,455 3,272,494 (1,185,039)

Activos intangibles 3,971,762 3,366,196 605,566 Software 19,939 - 19,939 Licencias 89,890 96,274 (6,384) Otros activos intangibles 3,861,933 3,269,922 592,011

Depreciación, deterioro y amortización acumulada de bienes e intangibles

(20,959,462) (20,096,008) (863,454)

Total de activo no circulante 33,951,293 32,576,321 1,374,972

Total de activos $ 37,109,302 $ 36,068,175 $ 1,041,127

PASIVO

PASIVO CIRCULANTE

Cuentas por pagar a corto plazo $ 729,494 $ 745,082 $ (15,588) Servicios personales 34,156 32,574 1,582 Proveedores 228,791 243,497 (14,707) Intereses y comisiones 9,527 11,808 (2,281) Retenciones y contribuciones 200,315 169,967 30,348 Otras cuentas por pagar 256,705 287,236 (30,531)

Porción a corto plazo de la deuda pública a largo plazo

227,986 190,541 37,445

Deuda pública interna 227,986 190,541 37,455

Provisiones a corto plazo 25,705 23,091 2,613

Total de pasivo circulante $ 983,185 $ 958,714 $ 24,470

Deuda pública a largo plazo 4,312,001 4,539,988 (227,986) Deuda pública interna 4,312,001 4,539,988 (227,986)

Fondos y bienes de terceros en administración y/o en garantía a largo plazo

194,390 182,560 11,830

Provisiones a largo plazo 4,573,120 3,977,427 595,692

Total de pasivo no circulante 9,079,511 8,699,975 379,536

Total de pasivo $ 10,062,696 $ 9,658,689 $ 404,007

HACIENDA PÚBLICA / PATRIMONIO

Patrimonio contribuido $ 22,743,966 $ 22,677,726 $ 66,241 Revaluaciones 4,962,710 4,962,710 - Donaciones de capital 17,781,256 17,715,016 66,241

7/153

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

SERVICIOS DE AGUA Y DRENAJE DE MONTERREY, I.P.D. ESTADO DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2013 y 2012

(Miles de pesos) 2013 2012 Variación

Patrimonio generado $ 4,302,639 $ 3,731,760 $ 570,879 Resultado del ejercicio ahorro / desahorro 570,879 114,826 456,053 Resultado de ejercicios anteriores 3,731,760 3,616,934 114,826

Hacienda pública / patrimonio $ 27,046,606 $ 26,409,486 $ 637,120

Total de pasivo y patrimonio / hacienda pública $ 37,109,302 $ 36,068,175 $ 1,041,127

SERVICIOS DE AGUA Y DRENAJE DE MONTERREY, I.P.D. ESTADO DE ACTIVIDADES

DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2013 y 2012 (Miles de pesos)

2013

2012

Variación

INGRESOS:

Ingresos por ventas de bienes y servicios producidos en establecimientos del gobierno

$ 4,657,234 $ 4,737,717 $ (80,484)

Participaciones y aportaciones 540,516 216,565 323,951 Aportaciones 540,516 216,565 323,951

Ingresos financieros 481,005 136,414 344,591 Intereses ganados en valores, créditos, bonos y otros 61,670 60,248 1,422 Otros ingresos financieros 3,709 6,993 (3,285)

Otros ingresos 415,626 69,173 346,453

Total de ingresos $ 5,678,755 $ 5,090,697 $ 588,057

GASTOS Y OTRAS PÉRDIDAS

Gastos de funcionamiento $ 4,065,613 $ 4,053,823 $ 11,790 Servicios personales 2,141,109 2,146,617 (5,508) Materiales y suministros 245,279 247,242 (1,963) Servicios generales 1,679,225 1,659,964 19,261

Intereses, comisiones y otros gastos de la deuda pública 151,401 82,811 68,589

Otros gastos y pérdidas extraordinarias 890,861 839,236 51,626 Estimaciones, depreciaciones, deterioros, amortizaciones, provisiones y reservas

887,679 837,159 50,521

Variación de inventarios (disminución de inventarios) 1,664 1,326 338 Otros gastos varios 1,518 751 767

Total de gastos y otras pérdidas $ 5,107,876 $ 4,975,871 $ 132,005

Ahorro / desahorro antes de rubros extraordinarios $ 570,879 $ 114,826 $ 456,053

Ahorro / desahorro neto del ejercicio $ 570,879 $ 114,826 $ 456,053

8/153

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

SERVICIOS DE AGUA Y DRENAJE DE MONTERREY, I.P.D. ESTADO DE VARIACIONES EN LA HACIENDA PÚBLICA / PATRIMONIO

DEL 1° DE ENERO AL 31 DE DICIEMBRE DE 2013 (Miles de pesos)

Concepto

Hacienda pública /

patrimonio contribuido

Hacienda pública /

patrimonio generado de

ejercicios anteriores

Hacienda pública /

patrimonio generado

del ejercicio

Ajustes por

cambios de valor Total

Hacienda pública / patrimonio neto al final del ejercicio anterior 2012

$ 19,842,191 $ - $ 3,616,934 $ - $ 23,459,125

Aportaciones 1,242,473 - - - 1,242,473 Actualización de la hacienda pública / patrimonio

1,593,062 - - - 1,593,062

Resultados del ejercicio: ahorro / desahorro

- - 114,826 - 114,826

Hacienda pública / patrimonio neto al final del ejercicio 2012

$ 22,677,726 $ - $ 3,731,761 $ - $ 26,409,487

Aportaciones 66,241 - - - 66,241 Resultados del ejercicio: ahorro / desahorro

- - 570,879 - 570,879

Saldos neto de la hacienda pública / patrimonio 2013

$ 22,743,967 $ - $ 4,302,639 $ - $ 27,046,606

9/153

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

SERVICIOS DE AGUA Y DRENAJE DE MONTERREY, I.P.D. ESTADO DE FLUJO DE EFECTIVO

DEL 1° DE ENERO AL 31 DE DICIEMBRE DE 2013 y 2013 (Miles de pesos)

2013

2012

Flujo de efectivo de las actividades de la operación

Origen $ 4,657,234 $ 4,737,717 Ingresos por ventas de bienes y servicios producidos en establecimientos del gobierno

4,657,234 4,737,717

Participaciones y aportaciones 540,516 216,565 Aportaciones 540,516 216,565

Otros ingresos y beneficios 481,005 136,415

Total origen flujo de efectivo de las actividades de la operación 5,678,755 5,090,697

Aplicaciones Servicios personales 2,141,109 2,146,618 Materiales y suministros 245,279 247,242 Servicios generales 1,679,225 1,659,964 Otros gastos 3,182 2,078

Total de aplicaciones flujo de efectivo de las actividades de operación

4,068,796 4,055,902

Flujo neto de efectivo por actividades de operación 1,609,959 1,034,795

Flujo de efectivo por actividades de inversión

Origen 501,331 2,053,033 Contribuciones de capital 66,241 1,242,473 Otros 435,090 810,560

Aplicación Bienes inmuebles y muebles (4,280,102) (1,724,546) Construcciones en proceso (Obra pública) 2,550,673 (524,449) Otros (585,627) (627,058)

Flujo neto de efectivo por actividades de inversión (1,813,726) (823,020)

Flujo de efectivo por las actividades de financiamiento

Origen 35,164 113,379 Endeudamiento neto Interno 35,164 113,379

Aplicación Servicio de la deuda Interno (379,387) (273,353)

Flujo neto de efectivo por actividades de financiamiento (344,223) (159,974)

Incremento / disminución neto en el efectivo y equivalente al efectivo

(547,990) 51,801

Efectivo y equivalentes al efectivo al inicio del ejercicio 1,013,669 961,868

Efectivo y equivalentes al efectivo al final del ejercicio $ 465,679 $ 1,013,669

Nota 1.- Fuente Cuenta Pública correspondiente al ejercicio 2013 presentada por el Ente. Nota 2.- Las cuentas que no presentaron saldos en los ejercicios 2013 y 2012 fueron eliminadas. Nota 3.- Se incluyeron totales y subtotales faltantes. Nota 4.- Las cuentas que presentaron diferencias de (+,-) $1 no fueron señaladas como error.

10/153

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

Los datos sobresalientes de los Estados Financieros al 31 de diciembre de 2013, son los que se indican a continuación y están presentados en miles de pesos:

Concepto Importe

a) Activo $ 37,109,302 b) Pasivo 10,062,696 c) Hacienda pública / patrimonio 27,046,606 d) Ingresos 5,678,755 e) Gastos y otras pérdidas 5,107,876

RESULTADOS DE LA REVISIÓN Para evaluar la razonabilidad de los rubros que integran los Estados Financieros al 31 de diciembre de 2013 presentados como Cuenta Pública, se eligieron en nuestro examen partidas en forma selectiva con base al análisis de la información proporcionada por el Organismo. a) ACTIVO $37,109,302

Este rubro se integra como sigue:

Concepto Importe

Activo circulante $ 3,158,009 Activo no circulante 33,951,293

Total $ 37,109,302

ACTIVO CIRCULANTE $3,158,009 Se integra como sigue:

Concepto Importe

Efectivo y equivalentes de efectivo $ 465,679 Efectivo o equivalentes de efectivo a recibir 2,755,963 Bienes o servicios a recibir 185,113 Almacén 145,630 Estimación por pérdida o deterioro de activos circulantes

(396,294)

Otros activos circulantes 1,918

Total $ 3,158,009

Efectivo y equivalentes de efectivo $465,679 Se integra como sigue:

11/153

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

Concepto Importe

Efectivo $ 1,107 Bancos / tesorería 417,917 Inversiones temporales (hasta 3 meses) 46,655

Total $ 465,679

Efectivo $1,107 Se integra como sigue:

Concepto Importe

Área local $ 943 Área foránea 164

Total $ 1,107

Área local $943 Los fondos fijos se integran por sesenta y dos fondos de administración y cuarenta y cuatro fondos para cajas recaudadoras, se revisaron selectivamente algunos reembolsos, en los que verificamos facturas, autorizaciones, notas de venta, políticas, que representan un 59%, con resultados satisfactorios. Área foránea $164 Los fondos fijos se integran por cincuenta y ocho fondos de administración y veintinueve fondos para cajas recaudadoras, se revisaron cheques de caja, facturas, comprobantes fiscales, con resultados satisfactorios. Bancos / tesorería $417,917 Esta cuenta se integra como sigue:

Concepto Importe

Área local $ 188,844 Área foránea 229,073

Total $ 417,917

Área local $188,844 Esta cuenta se integra por cuatro cuentas transitorias, 11 cuentas para pagos, 13 cuentas concentradoras de ingresos, dos cuentas para fideicomisos con el Banco del Bajío, S.A. y Banco Mercantil del Norte, S.A., una cuenta para remanentes y una cuenta para intereses.

12/153

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

En esta cuenta se verificaron el total de las conciliaciones bancarias al 31 de diciembre del 2013, así como sus estados de cuenta; se le dio seguimiento a las partidas en conciliación en el ejercicio 2014, se enviaron las confirmaciones de bancos y se recibió un 56% de las confirmaciones. Área foránea $229,073

Se integra por 29 cuentas para pagos, 1 cuenta concentradora de ingresos, 1 cuenta transitoria y 7 cuentas recaudadoras, se verificaron las conciliaciones bancarias al 31 de diciembre de 2013, así como los estados de cuenta y se le dio seguimiento a las partidas en conciliación en el ejercicio 2014. Inversiones temporales (hasta 3 meses) $46,655

Esta cuenta se integra de la siguiente manera:

Concepto Importe

Inversiones $ 46,475 Otros menores a $100 (5) 180

Total $ 46,655

Inversiones $46,475

Estos recursos están depositados en las siguientes cuentas bancarias:

Banco

No. de cuenta

Saldo en cuenta de inversiones

Banco Nacional de México, S.A. 008776700316 $ 33,275 Banco Interacciones, S.A. 300074020 13,200

Total $ 46,475

Las operaciones de inversiones se realizan y controlan en la oficina del área local, se expresan a su valor de mercado y corresponden a inversiones con vencimiento menor a tres meses; para su revisión se verificaron los estados de cuenta y conciliaciones bancarias del mes de diciembre, se enviaron las confirmaciones bancarias de las cuales se recibió respuesta del 32%, se verificaron los registros contables, porcentaje de intereses, el cálculo selectivo de éstos y sus plazos de vencimiento. Efectivo o equivalentes de efectivo a recibir $2,755,963

Se integra como sigue:

Concepto Importe

Cuentas por cobrar $ 2,189,155 Deudores diversos 89,217 Contribuciones por recuperar 477,591

Total $ 2,755,963

13/153

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

Cuentas por cobrar $2,189,155

Esta cuenta se integra como sigue:

Concepto Local Foráneo Total

Usuarios $ 1,316,490 $ 421,097 $ 1,737,587 Usuarios de saneamiento 74,856 - 74,856 Documentos por cobrar 47,864 27,935 75,799 Deudores agentes externos 300,913 - 300,913

Total $ 1,740,123 $ 449,032 $ 2,189,155

Área local $1,740,123

El control de cuentas de clientes se lleva a cabo mediante un sistema computarizado denominado “Sistema de Gestión Comercial” en el cual se capturan los consumos de agua, drenaje y otros movimientos como son los recargos, servicios de descargas sanitarias, descuentos por bonificaciones, conexiones de agua y drenaje, habilitación de sellos de medidores y tomas de agua, instalación y cambios de medidor, reposiciones de llaves de paso, destape de drenaje, entre otros conceptos.

De estos movimientos se recabaron los reportes que fueron necesarios, con los cuales la administración supervisa las operaciones, a fin de verificar el proceso del sistema y los depósitos de cuentas bancarias, así mismo, se verificó un amarre global de los reportes proporcionados por el Área comercial contra los registros contables y se verificaron selectivamente las tarifas aprobadas. Área foránea $449,032

El control de las cuentas de clientes de esta área se lleva a cabo mediante un sistema denominado “Sistema de facturación” manejado en “FoxPro”, en el cual se capturan los consumos de agua, drenaje, recargos, créditos, bonificaciones y otros movimientos.

Se realizaron selectivamente cálculos de las tarifas aplicadas en la facturación, así como su respectiva cobranza. Deudores diversos $89,217

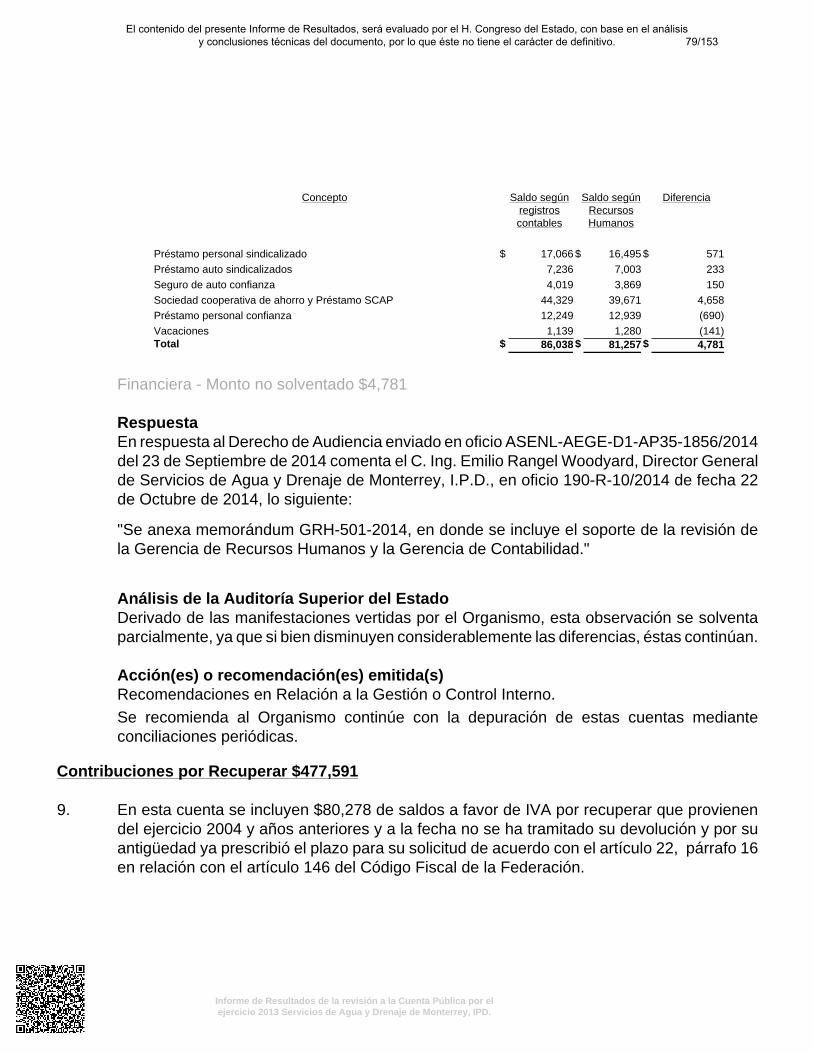

Se integra como sigue:

Concepto Importe

Sociedad cooperativa de ahorro y préstamo SCAP $ 44,329 Préstamo personal sindicalizado 17,066 Préstamo personal confianza 12,249 Préstamo auto sindicalizados 7,236 Seguro de auto confianza 4,019 Otros menores a $2,000 (25) 4,318

Total $ 89,217

14/153

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

Sociedad cooperativa de ahorro y préstamo SCAP $44,329

En esta cuenta se registran los movimientos por concepto de aportaciones y cartera de préstamos pendientes de cobro que el Organismo le ha transferido a la Sociedad Cooperativa de Ahorro y Préstamo para el inicio de sus operaciones, cabe aclarar que esta sociedad fue creada y respaldada por el Organismo en las Actas del Consejo de Administración 481 y 483 para ofrecer préstamos y servicios financieros a personal sindicalizado y de confianza ya sea que estén activos o jubilados. Préstamo personal sindicalizado $17,066

En esta cuenta se registran los préstamos a empleados sindicalizados hasta un máximo de dos meses de sueldo con un plazo de pago a un año, a partir de que fueron otorgados los préstamos, se verificaron selectivamente préstamos otorgados en el ejercicio 2013, así como sus respectivos descuentos vía nómina. Préstamo personal confianza $12,249

En esta cuenta se registran los préstamos a empleados de confianza con un límite de hasta tres meses de sueldo con un plazo de pago de un año. Se verificaron selectivamente préstamos otorgados en el ejercicio 2013, así como sus respectivos descuentos vía nómina. Préstamo auto sindicalizados $7,236 En esta cuenta se registran los préstamos otorgados a los delegados sindicales, supervisores y topógrafos del Área de Ingeniería con el propósito de que utilicen el vehículo en el cumplimiento de sus funciones; los montos autorizados son de $100,000 a Delegados Sindicales y $180,000 a personal del Área de Ingeniería, este préstamo genera un interés aproximado del 12% anual. Se verificaron selectivamente los préstamos otorgados en el ejercicio 2013, así como sus respectivos descuentos vía nómina. Contribuciones por recuperar $477,591

Corresponde al IVA por recuperar, representa el producto neto de los distintos conceptos de IVA tanto por cobrar como por pagar del área local y foránea, y se integra de la siguiente manera:

Concepto Importe

Área local $ (65,795) Área foránea 543,386

Total $ 477,591

15/153

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

Bienes o servicios a recibir Anticipos a corto plazo $185,113 Se integra como sigue:

Concepto Importe

Anticipos a contratistas y proveedores $ 183,311 Rentas anticipadas 1,008 Cobertura de riesgo 797 Otros menores a $5 (2) (3)

Total $ 185,113

Anticipo a contratistas y proveedores $183,311

Esta cuenta se integra de la siguiente manera:

Concepto Importe

Área local $ 117,415 Área foránea 65,896

Total $ 183,311

Anticipo a contratistas y proveedores (Área local) $117,415

En esta cuenta se registran los anticipos entregados a proveedores para la realización de obras. Se verificaron auxiliares y pólizas contables, facturas, contratos, órdenes de pago y demás documentación soporte, así como movimientos posteriores al mes de enero de 2014.

Anticipo a contratistas y proveedores (Área foránea) $65,896

En esta cuenta se registran los anticipos entregados a contratistas y proveedores para la realización de obras. Se verificaron auxiliares y pólizas contables, facturas, contratos, órdenes de pago y demás documentación soporte, así como movimientos posteriores al mes de enero de 2014.

Almacén $145,630 Se integra como sigue:

16/153

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

Concepto Importe

Almacén de materiales y suministros de consumo (Área local)

$ 125,460

Almacén de materiales y suministros de consumo (Área foránea)

20,170

Total $ 145,630

Corresponde al inventario de materiales, herramientas, refacciones, papelería y artículos de oficina, artículos de limpieza y combustible y se valúan a costo promedio. Almacén de materiales y suministros de consumo (Área local) $125,460 Se integra por 21 almacenes distribuidos en la zona metropolitana de Monterrey, los cuales se controlan mediante un módulo de sistema “SAP”. Realizamos pruebas selectivas de entradas y salidas, validando contra la documentación soporte y también se acudió al inventario físico del almacén de Brisas, Medidores y Foráneos, el cual corresponde a un 30% del total de los artículos existentes, obteniendo resultados satisfactorios. Almacén de materiales y suministros de consumo (Área foránea) $20,170

El saldo lo integran 9 almacenes (1 en oficina central, 1 en plantas de tratamiento de aguas residuales del área foránea y 7 distribuidos en los principales Municipios del Estado) y se controlan mediante un módulo del sistema “SAP”. Se examinó reporte de entradas y salidas, validando contra la documentación soporte y también se acudió al inventario físico del almacén de San Nicolás división foránea, obteniendo un alcance del 100% de este almacén, obteniendo resultados satisfactorios. Estimación por pérdida o deterioro de activos circulantes ($396,294) Se integra como sigue:

Concepto Importe

Área local $ (315,616) Área foránea (80,678)

Total $ (396,294)

Corresponde a la provisión creada por el Organismo para mantener una estimación para cuentas incobrables con una antigüedad de 36 meses, que le permita evitar un impacto importante en el estado de operación.

17/153

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

Otros activos circulantes $1,918

Esta cuenta se integra como sigue:

Concepto Importe

Depósitos en garantía (Área local) $ 352 Depósitos en garantía (Área foránea) 1,566

Total $ 1,918

Depósitos en garantía (Área local) $352

Depósitos otorgados por el Organismo, de los cuales $168 corresponden la carga inicial del SAP en el año 2002, $25 corresponden al depósito por la renta de oficinas de la Gerencia de Compras realizado en el ejercicio 2005, $150 corresponden al fondo de garantía para uso de derecho por el contrato APAZU-22-08 en el año 2009, se validó que en el ejercicio 2013 no se registraron movimientos. Depósitos en garantía (Área foránea) $1,566

Corresponde principalmente a depósitos en garantía entregados por Servicios de Agua y Drenaje de Monterrey, I.P.D. a Sistema de Caminos de Nuevo León por un importe de $1,410 por concepto de obras de drenaje y agua potable en áreas de su jurisdicción. ACTIVO NO CIRCULANTE $33,951,293 Se integra como sigue:

Concepto Saldo al 31/dic/12 Cargos Abonos

Saldo al 31/dic/13

Efectivo o equivalentes a recibir en el largo plazo

Inversiones financieras $ 296,831 $ 4,028,625 $ 4,041,345 $ 284,111 Deudores diversos 73,971 7,823 47,508 34,286

Bienes inmuebles Terrenos 942,598 32,160 - 974,758 Edificios 409,187 1,364 - 410,551

Infraestructura Infraestructura 32,530,146 5,421,906 76,012 37,876,040 Construcción en proceso (Obra pública) 11,215,828 1,165,281 3,715,954 8,665,155

Bienes muebles Mobiliario y equipo de administración 216,900 74,941 60,228 231,613 Equipo e instrumental médico y de laboratorio

32,266 6,790 4,272 34,784

Equipo de transporte 315,912 56,396 32,068 340,240 Maquinaria otros equipos y herramientas 3,272,494 608,061 1,793,100 2,087,455

18/153

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

Concepto Saldo al 31/dic/12 Cargos Abonos

Saldo al 31/dic/13

Activos intangibles $ $ $ $ Software - 19,939 - 19,939 Licencias 96,274 13,267 19,651 89,890 Otros activos intangibles 3,269,922 592,011 - 3,861,933 Depreciación, deterioro y amortización acumulada de bienes e intangibles

(20,096,008) 1,530,393 2,393,847 (20,959,462)

Total $ 32,576,321 $ 13,588,957 $ 12,183,985 $ 33,951,293

De estos activos se verificaron selectivamente las altas y bajas del ejercicio y la documentación que las soporta, tales como: facturas, contratos, pólizas de cheque, traspasos y demás documentación necesaria, a fin de corroborar su procedencia en los registros contables del Organismo, así mismo, el cumplimiento a las disposiciones aplicables contenidas en la Ley de Egresos del Estado de Nuevo León y en la leyes que regularon los procesos de adquisiciones, arrendamientos y contratación de servicios en el Estado de Nuevo León durante el ejercicio 2013.

Efectivo o equivalentes a recibir en el largo plazo

Inversiones financieras $284,111

Derivado de los contratos de créditos bancarios firmados en el año 2007, se estableció la obligación de constituir fideicomisos, uno con Casa de Bolsa Banorte, S.A. de C.V. por el crédito de Banorte y otro con Banco del Bajío, S.A., Institución de Banca Múltiple, por el crédito NADBANK en el cual el Organismo participa como fideicomitente y fideicomisario en segundo lugar. En el 2009, derivado de los contratos de créditos bancarios firmados, se estableció la obligación de constituir dos fideicomisos; uno con Casa de Bolsa Banorte, S.A. de C.V., Grupo Financiero Banorte, S.A. por el crédito de BANORTE y otro con Banco Nacional de Obras y Servicios Públicos, S.N.C. por el crédito de BANOBRAS.

En estos cuatro fideicomisos, al 31 de diciembre de 2013, se han depositado recursos por $284,111 que se conservarán como reservas para el pago de las obligaciones derivadas de éstos préstamos.

La institución podrá pagar anticipadamente el importe del préstamo y no existirá comisión o penalización por prepago de ambos créditos. La institución se obliga a pagar en forma mensual intereses ordinarios sobre los saldos insolutos del crédito a la tasa anual que resulte de sumar los puntos porcentuales que se pactan a la Tasa de Interés Interbancaria y de Equilibrio (TIIE) a plazo de 28 días.

Los fondos de reservas se integran de la manera siguiente:

19/153

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2013 Servicios de Agua y Drenaje de Monterrey, IPD.

Concepto Importe

Crédito COFIDAN $ 74,316 Fondo de reserva fideicomiso crédito BANORTE 1 65,793 Fondo de reserva fideicomiso crédito BANOBRAS 57,487 Fondo de reserva fideicomiso crédito BANORTE 2 26,856 Fondo de reserva fideicomiso crédito COFIDAN 18,633 BANOBRAS 17,634 BANORTE 2 12,054 BANORTE 1 10,788 Fondo de gastos 550

Total $ 284,111

Se verificaron conciliaciones, estados de cuenta, así como los intereses generados mensualmente. Deudores diversos $34,286