semana del 8 al 14 de diciembre

TRANSCRIPT

Uso exclusivamente interno. No entregable a cliente 1

Informe Semanal 15 de diciembre de 2014

Uso exclusivamente interno. No entregable a cliente 2

Escenario Global

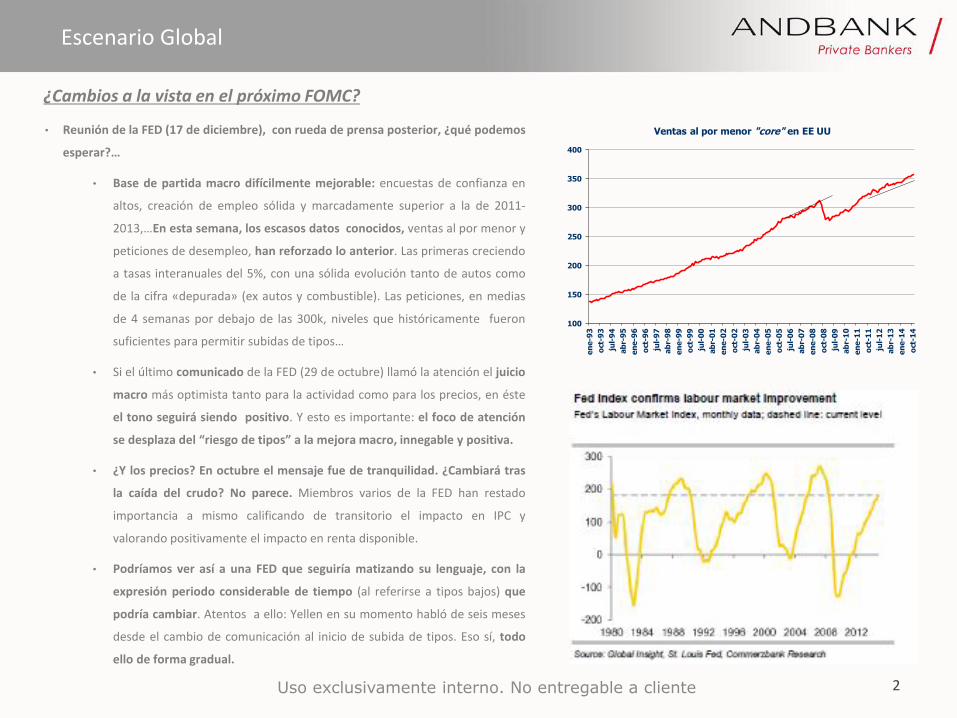

• Reunión de la FED (17 de diciembre), con rueda de prensa posterior, ¿qué podemos

esperar?…

• Base de partida macro difícilmente mejorable: encuestas de confianza en

altos, creación de empleo sólida y marcadamente superior a la de 2011-

2013,…En esta semana, los escasos datos conocidos, ventas al por menor y

peticiones de desempleo, han reforzado lo anterior. Las primeras creciendo

a tasas interanuales del 5%, con una sólida evolución tanto de autos como

de la cifra «depurada» (ex autos y combustible). Las peticiones, en medias

de 4 semanas por debajo de las 300k, niveles que históricamente fueron

suficientes para permitir subidas de tipos…

• Si el último comunicado de la FED (29 de octubre) llamó la atención el juicio

macro más optimista tanto para la actividad como para los precios, en éste

el tono seguirá siendo positivo. Y esto es importante: el foco de atención

se desplaza del “riesgo de tipos” a la mejora macro, innegable y positiva.

• ¿Y los precios? En octubre el mensaje fue de tranquilidad. ¿Cambiará tras

la caída del crudo? No parece. Miembros varios de la FED han restado

importancia a mismo calificando de transitorio el impacto en IPC y

valorando positivamente el impacto en renta disponible.

• Podríamos ver así a una FED que seguiría matizando su lenguaje, con la

expresión periodo considerable de tiempo (al referirse a tipos bajos) que

podría cambiar. Atentos a ello: Yellen en su momento habló de seis meses

desde el cambio de comunicación al inicio de subida de tipos. Eso sí, todo

ello de forma gradual.

¿Cambios a la vista en el próximo FOMC?

100

150

200

250

300

350

400

en

e-9

3

oct

-93

jul-

94

ab

r-9

5

en

e-9

6

oct

-96

jul-

97

ab

r-9

8

en

e-9

9

oct

-99

jul-

00

ab

r-0

1

en

e-0

2

oct

-02

jul-

03

ab

r-0

4

en

e-0

5

oct

-05

jul-

06

ab

r-0

7

en

e-0

8

oct

-08

jul-

09

ab

r-1

0

en

e-1

1

oct

-11

jul-

12

ab

r-1

3

en

e-1

4

oct

-14

Ventas al por menor "core" en EE UU

Uso exclusivamente interno. No entregable a cliente 3

Escenario Global

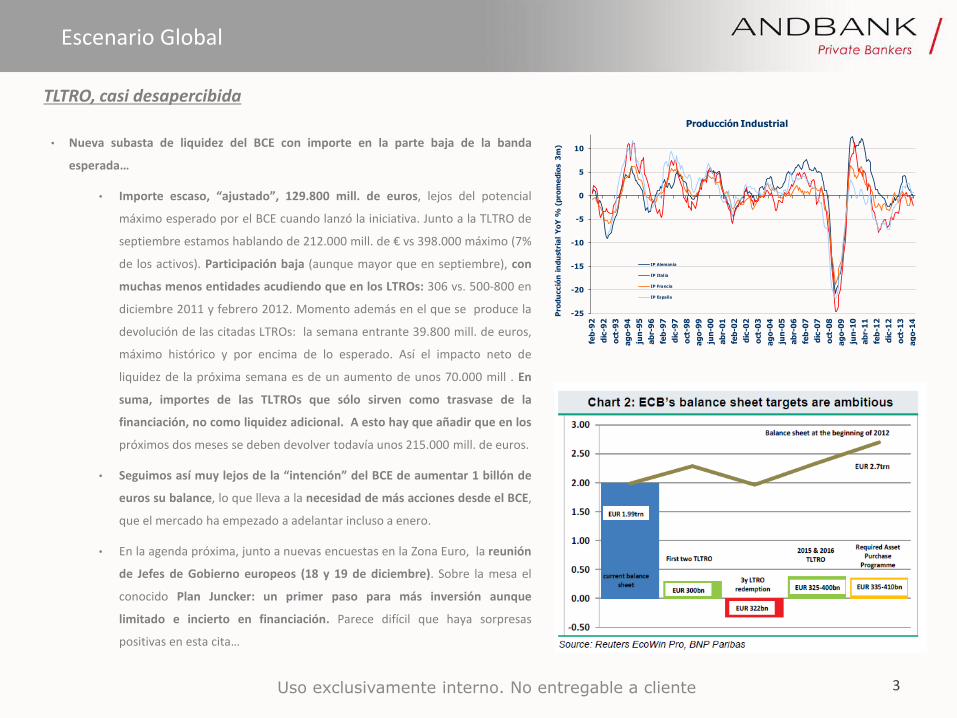

• Nueva subasta de liquidez del BCE con importe en la parte baja de la banda

esperada…

• Importe escaso, “ajustado”, 129.800 mill. de euros, lejos del potencial

máximo esperado por el BCE cuando lanzó la iniciativa. Junto a la TLTRO de

septiembre estamos hablando de 212.000 mill. de € vs 398.000 máximo (7%

de los activos). Participación baja (aunque mayor que en septiembre), con

muchas menos entidades acudiendo que en los LTROs: 306 vs. 500-800 en

diciembre 2011 y febrero 2012. Momento además en el que se produce la

devolución de las citadas LTROs: la semana entrante 39.800 mill. de euros,

máximo histórico y por encima de lo esperado. Así el impacto neto de

liquidez de la próxima semana es de un aumento de unos 70.000 mill . En

suma, importes de las TLTROs que sólo sirven como trasvase de la

financiación, no como liquidez adicional. A esto hay que añadir que en los

próximos dos meses se deben devolver todavía unos 215.000 mill. de euros.

• Seguimos así muy lejos de la “intención” del BCE de aumentar 1 billón de

euros su balance, lo que lleva a la necesidad de más acciones desde el BCE,

que el mercado ha empezado a adelantar incluso a enero.

• En la agenda próxima, junto a nuevas encuestas en la Zona Euro, la reunión

de Jefes de Gobierno europeos (18 y 19 de diciembre). Sobre la mesa el

conocido Plan Juncker: un primer paso para más inversión aunque

limitado e incierto en financiación. Parece difícil que haya sorpresas

positivas en esta cita…

TLTRO, casi desapercibida

-25

-20

-15

-10

-5

0

5

10

feb

-92

dic

-92

oct

-93

ag

o-9

4

jun

-95

ab

r-9

6

feb

-97

dic

-97

oct

-98

ag

o-9

9

jun

-00

ab

r-0

1

feb

-02

dic

-02

oct

-03

ag

o-0

4

jun

-05

ab

r-0

6

feb

-07

dic

-07

oct

-08

ag

o-0

9

jun

-10

ab

r-1

1

feb

-12

dic

-12

oct

-13

ag

o-1

4

Pro

du

cció

n i

nd

ustr

ial

Yo

Y %

(p

rom

ed

ios 3

m)

Producción Industrial

IP Alemania

IP Italia

IP Francia

IP España

Uso exclusivamente interno. No entregable a cliente 4

Escenario Global

• Semana con mayor volatilidad dentro del mundo periférico, “capitaneada” por

Grecia y seguida por Portugal

• Italia, corrigió tras el downgrade de S&P del fin de semana (1 escalón):

sorpresa sí, pero ya en precio. “Teóricamente” un escalón equivale a una

corrección unos 6 p.b. A esto se suma el “ruido” desde una huelga general

en Italia: piden medidas para atraer nuevas inversiones y que cambie las

reformas implementadas (o en el “pipeline”) por otras centradas en crear

empleos y política industrial. Renzi comenzó con la del sistema

parlamentario (restando papel al Senado) y con la eliminación de

provincias. Lo primero está aún pendiente de aprobación, proceso que

podría completarse a mediados de 2015. A favor de Italia: no necesidad de

mayor austeridad (cumpliría en 2014 con el objetivo del 3% deuda/PIB);

menor coste de la deuda (y superávit primario sostenido) y un consumo que

se ha comportado mejor de lo esperado, caída de los precios sólo en el IPC

general, no en la subyacente (concentrado en importaciones y productos

básicos, y no recogiendo “decisiones de compras pospuestas”). La inversión

es clave.

• Grecia: tensión por el adelantamiento de elecciones presidenciales a

diciembre (+190 p.b. en el 10 años, curva invertida). Inestabilidad

probablemente hasta el 29 de diciembre (3ª ronda de votaciones) y sin que

sea descartable la celebración de elecciones generales. De momento,

volatilidad. En “positivo”, más plazo (2 meses de prórroga de financiación

EFSF), visto bueno a los Presupuestos.

Grecia nuevamente en el punto de mira

Uso exclusivamente interno. No entregable a cliente 5

Escenario Global

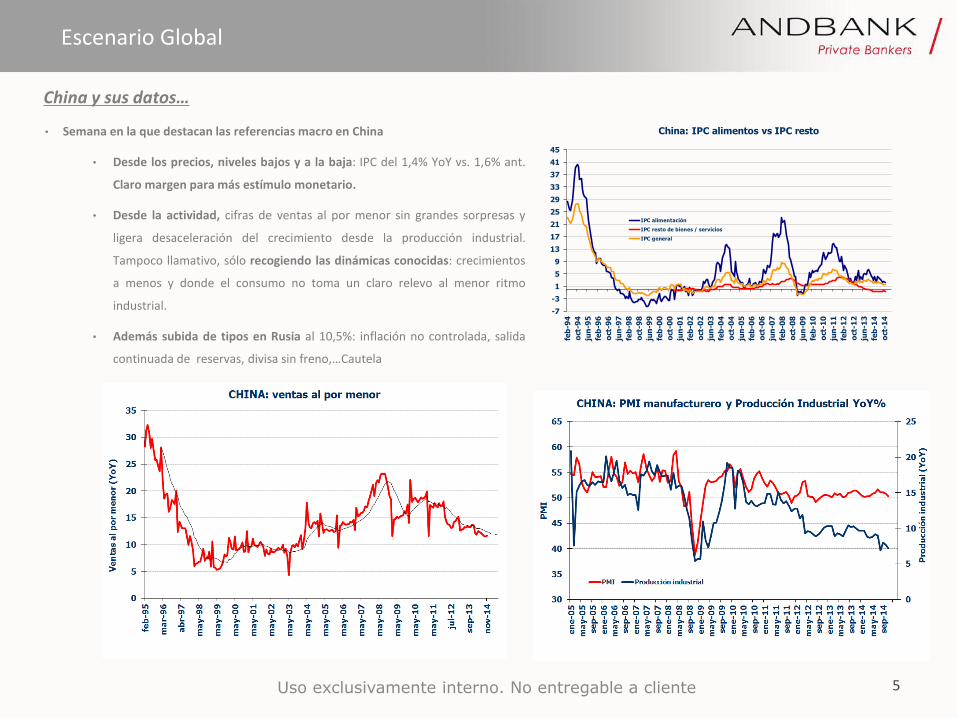

• Semana en la que destacan las referencias macro en China

• Desde los precios, niveles bajos y a la baja: IPC del 1,4% YoY vs. 1,6% ant.

Claro margen para más estímulo monetario.

• Desde la actividad, cifras de ventas al por menor sin grandes sorpresas y

ligera desaceleración del crecimiento desde la producción industrial.

Tampoco llamativo, sólo recogiendo las dinámicas conocidas: crecimientos

a menos y donde el consumo no toma un claro relevo al menor ritmo

industrial.

• Además subida de tipos en Rusia al 10,5%: inflación no controlada, salida

continuada de reservas, divisa sin freno,…Cautela

China y sus datos…

-7

-3

1

5

9

13

17

21

25

29

33

37

41

45

feb

-94

oct

-94

jun

-95

feb

-96

oct

-96

jun

-97

feb

-98

oct

-98

jun

-99

feb

-00

oct

-00

jun

-01

feb

-02

oct

-02

jun

-03

feb

-04

oct

-04

jun

-05

feb

-06

oct

-06

jun

-07

feb

-08

oct

-08

jun

-09

feb

-10

oct

-10

jun

-11

feb

-12

oct

-12

jun

-13

feb

-14

oct

-14

China: IPC alimentos vs IPC resto

IPC alimentación

IPC resto de bienes / servicios

IPC general

Uso exclusivamente interno. No entregable a cliente 6

Renta Variable

Farmacia. Un sector sin valor

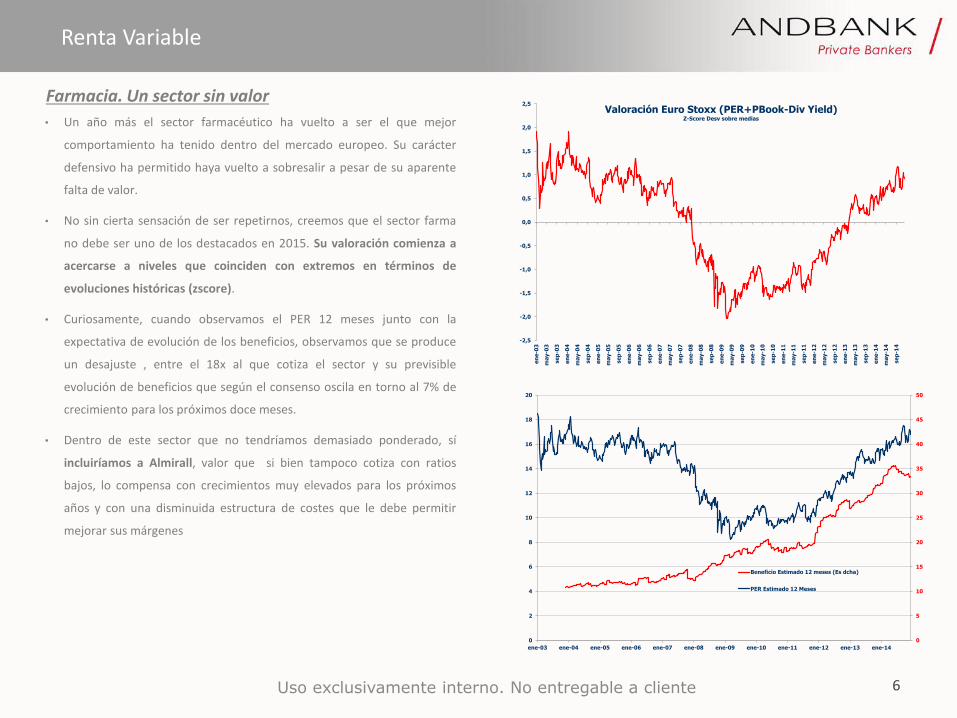

• Un año más el sector farmacéutico ha vuelto a ser el que mejor

comportamiento ha tenido dentro del mercado europeo. Su carácter

defensivo ha permitido haya vuelto a sobresalir a pesar de su aparente

falta de valor.

• No sin cierta sensación de ser repetirnos, creemos que el sector farma

no debe ser uno de los destacados en 2015. Su valoración comienza a

acercarse a niveles que coinciden con extremos en términos de

evoluciones históricas (zscore).

• Curiosamente, cuando observamos el PER 12 meses junto con la

expectativa de evolución de los beneficios, observamos que se produce

un desajuste , entre el 18x al que cotiza el sector y su previsible

evolución de beneficios que según el consenso oscila en torno al 7% de

crecimiento para los próximos doce meses.

• Dentro de este sector que no tendríamos demasiado ponderado, sí

incluiríamos a Almirall, valor que si bien tampoco cotiza con ratios

bajos, lo compensa con crecimientos muy elevados para los próximos

años y con una disminuida estructura de costes que le debe permitir

mejorar sus márgenes e

ne-0

3

ma

y-0

3

se

p-0

3

en

e-0

4

ma

y-0

4

se

p-0

4

en

e-0

5

ma

y-0

5

se

p-0

5

en

e-0

6

ma

y-0

6

se

p-0

6

en

e-0

7

ma

y-0

7

se

p-0

7

en

e-0

8

ma

y-0

8

se

p-0

8

en

e-0

9

ma

y-0

9

se

p-0

9

en

e-1

0

ma

y-1

0

se

p-1

0

en

e-1

1

ma

y-1

1

se

p-1

1

en

e-1

2

ma

y-1

2

se

p-1

2

en

e-1

3

ma

y-1

3

se

p-1

3

en

e-1

4

ma

y-1

4

se

p-1

4

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

Valoración Euro Stoxx (PER+PBook-Div Yield)Z-Score Desv sobre medias

0

2

4

6

8

10

12

14

16

18

20

ene-03 ene-04 ene-05 ene-06 ene-07 ene-08 ene-09 ene-10 ene-11 ene-12 ene-13 ene-14

0

5

10

15

20

25

30

35

40

45

50

Beneficio Estimado 12 meses (Es dcha)

PER Estimado 12 Meses

Uso exclusivamente interno. No entregable a cliente 7

Renta Variable

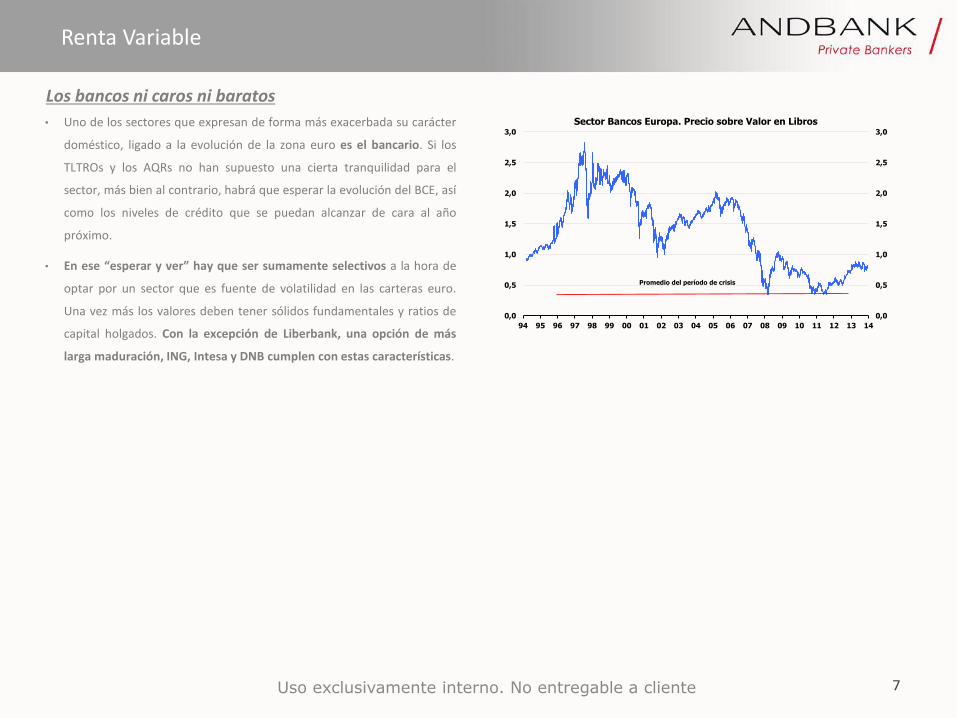

Los bancos ni caros ni baratos

• Uno de los sectores que expresan de forma más exacerbada su carácter

doméstico, ligado a la evolución de la zona euro es el bancario. Si los

TLTROs y los AQRs no han supuesto una cierta tranquilidad para el

sector, más bien al contrario, habrá que esperar la evolución del BCE, así

como los niveles de crédito que se puedan alcanzar de cara al año

próximo.

• En ese “esperar y ver” hay que ser sumamente selectivos a la hora de

optar por un sector que es fuente de volatilidad en las carteras euro.

Una vez más los valores deben tener sólidos fundamentales y ratios de

capital holgados. Con la excepción de Liberbank, una opción de más

larga maduración, ING, Intesa y DNB cumplen con estas características.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

0,0

0,5

1,0

1,5

2,0

2,5

3,0

94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

Sector Bancos Europa. Precio sobre Valor en Libros

Promedio del período de crisis

Uso exclusivamente interno. No entregable a cliente 8

Fondos de inversión

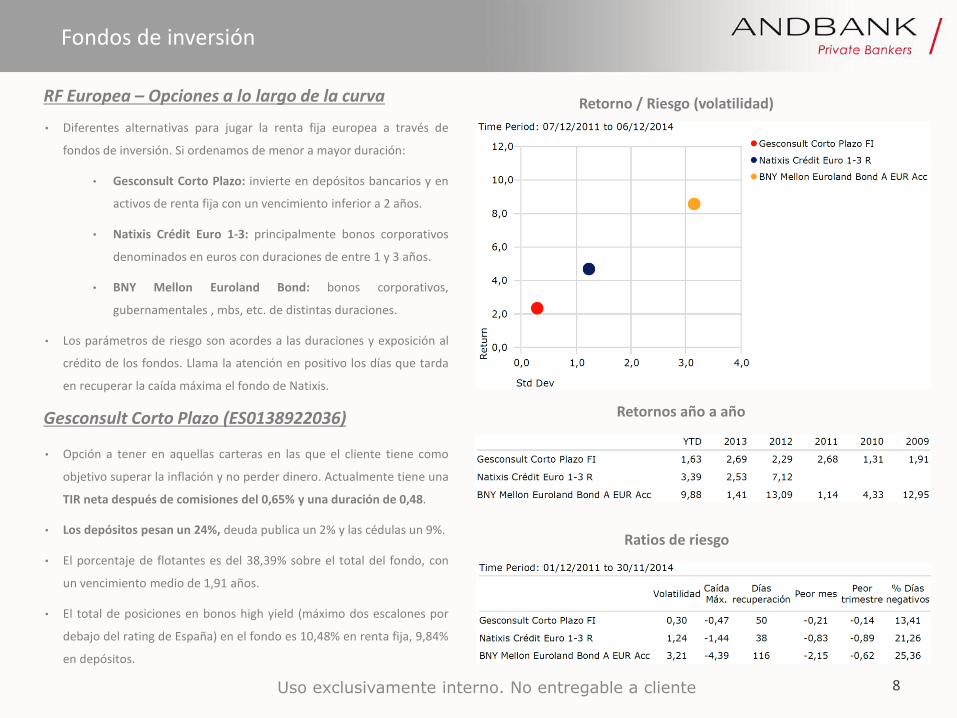

• Diferentes alternativas para jugar la renta fija europea a través de

fondos de inversión. Si ordenamos de menor a mayor duración:

• Gesconsult Corto Plazo: invierte en depósitos bancarios y en

activos de renta fija con un vencimiento inferior a 2 años.

• Natixis Crédit Euro 1-3: principalmente bonos corporativos

denominados en euros con duraciones de entre 1 y 3 años.

• BNY Mellon Euroland Bond: bonos corporativos,

gubernamentales , mbs, etc. de distintas duraciones.

• Los parámetros de riesgo son acordes a las duraciones y exposición al

crédito de los fondos. Llama la atención en positivo los días que tarda

en recuperar la caída máxima el fondo de Natixis.

RF Europea – Opciones a lo largo de la curva Retorno / Riesgo (volatilidad)

Retornos año a año

Ratios de riesgo

Gesconsult Corto Plazo (ES0138922036)

• Opción a tener en aquellas carteras en las que el cliente tiene como

objetivo superar la inflación y no perder dinero. Actualmente tiene una

TIR neta después de comisiones del 0,65% y una duración de 0,48.

• Los depósitos pesan un 24%, deuda publica un 2% y las cédulas un 9%.

• El porcentaje de flotantes es del 38,39% sobre el total del fondo, con

un vencimiento medio de 1,91 años.

• El total de posiciones en bonos high yield (máximo dos escalones por

debajo del rating de España) en el fondo es 10,48% en renta fija, 9,84%

en depósitos.

Uso exclusivamente interno. No entregable a cliente 9

Fondos de inversión

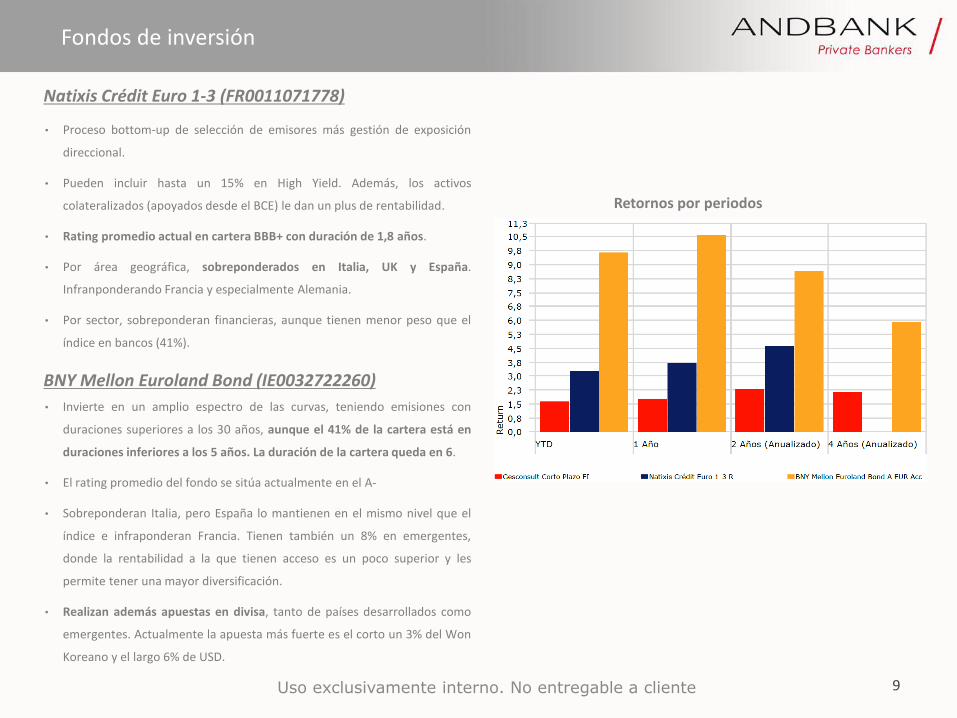

• Proceso bottom-up de selección de emisores más gestión de exposición

direccional.

• Pueden incluir hasta un 15% en High Yield. Además, los activos

colateralizados (apoyados desde el BCE) le dan un plus de rentabilidad.

• Rating promedio actual en cartera BBB+ con duración de 1,8 años.

• Por área geográfica, sobreponderados en Italia, UK y España.

Infranponderando Francia y especialmente Alemania.

• Por sector, sobreponderan financieras, aunque tienen menor peso que el

índice en bancos (41%).

Natixis Crédit Euro 1-3 (FR0011071778)

Retornos por periodos

BNY Mellon Euroland Bond (IE0032722260)

• Invierte en un amplio espectro de las curvas, teniendo emisiones con

duraciones superiores a los 30 años, aunque el 41% de la cartera está en

duraciones inferiores a los 5 años. La duración de la cartera queda en 6.

• El rating promedio del fondo se sitúa actualmente en el A-

• Sobreponderan Italia, pero España lo mantienen en el mismo nivel que el

índice e infraponderan Francia. Tienen también un 8% en emergentes,

donde la rentabilidad a la que tienen acceso es un poco superior y les

permite tener una mayor diversificación.

• Realizan además apuestas en divisa, tanto de países desarrollados como

emergentes. Actualmente la apuesta más fuerte es el corto un 3% del Won

Koreano y el largo 6% de USD.

Uso exclusivamente interno. No entregable a cliente 10

Información de mercado

Uso exclusivamente interno. No entregable a cliente 11

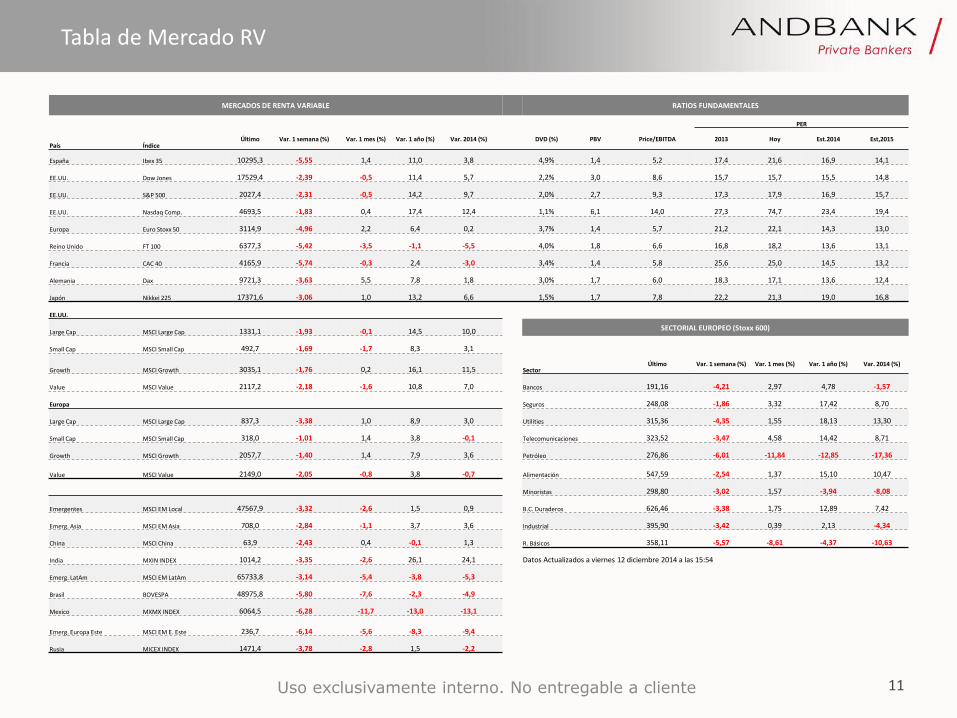

Tabla de Mercado RV

MERCADOS DE RENTA VARIABLE

RATIOS FUNDAMENTALES

PER

País Índice Último Var. 1 semana (%) Var. 1 mes (%) Var. 1 año (%) Var. 2014 (%)

DVD (%) PBV Price/EBITDA 2013 Hoy Est.2014 Est,2015

España Ibex 35 10295,3 -5,55 1,4 11,0 3,8 4,9% 1,4 5,2 17,4 21,6 16,9 14,1

EE.UU. Dow Jones 17529,4 -2,39 -0,5 11,4 5,7 2,2% 3,0 8,6 15,7 15,7 15,5 14,8

EE.UU. S&P 500 2027,4 -2,31 -0,5 14,2 9,7 2,0% 2,7 9,3 17,3 17,9 16,9 15,7

EE.UU. Nasdaq Comp. 4693,5 -1,83 0,4 17,4 12,4 1,1% 6,1 14,0 27,3 74,7 23,4 19,4

Europa Euro Stoxx 50 3114,9 -4,96 2,2 6,4 0,2 3,7% 1,4 5,7 21,2 22,1 14,3 13,0

Reino Unido FT 100 6377,3 -5,42 -3,5 -1,1 -5,5 4,0% 1,8 6,6 16,8 18,2 13,6 13,1

Francia CAC 40 4165,9 -5,74 -0,3 2,4 -3,0 3,4% 1,4 5,8 25,6 25,0 14,5 13,2

Alemania Dax 9721,3 -3,63 5,5 7,8 1,8 3,0% 1,7 6,0 18,3 17,1 13,6 12,4

Japón Nikkei 225 17371,6 -3,06 1,0 13,2 6,6 1,5% 1,7 7,8 22,2 21,3 19,0 16,8

EE.UU.

Large Cap MSCI Large Cap 1331,1 -1,93 -0,1 14,5 10,0 SECTORIAL EUROPEO (Stoxx 600)

Small Cap MSCI Small Cap 492,7 -1,69 -1,7 8,3 3,1

Growth MSCI Growth 3035,1 -1,76 0,2 16,1 11,5 Sector Último Var. 1 semana (%) Var. 1 mes (%) Var. 1 año (%) Var. 2014 (%)

Value MSCI Value 2117,2 -2,18 -1,6 10,8 7,0 Bancos 191,16 -4,21 2,97 4,78 -1,57

Europa Seguros 248,08 -1,86 3,32 17,42 8,70

Large Cap MSCI Large Cap 837,3 -3,38 1,0 8,9 3,0 Utilities 315,36 -4,35 1,55 18,13 13,30

Small Cap MSCI Small Cap 318,0 -1,01 1,4 3,8 -0,1 Telecomunicaciones 323,52 -3,47 4,58 14,42 8,71

Growth MSCI Growth 2057,7 -1,40 1,4 7,9 3,6 Petróleo 276,86 -6,01 -11,84 -12,85 -17,36

Value MSCI Value 2149,0 -2,05 -0,8 3,8 -0,7 Alimentación 547,59 -2,54 1,37 15,10 10,47

Minoristas 298,80 -3,02 1,57 -3,94 -8,08

Emergentes MSCI EM Local 47567,9 -3,32 -2,6 1,5 0,9 B.C. Duraderos 626,46 -3,38 1,75 12,89 7,42

Emerg. Asia MSCI EM Asia 708,0 -2,84 -1,1 3,7 3,6 Industrial 395,90 -3,42 0,39 2,13 -4,34

China MSCI China 63,9 -2,43 0,4 -0,1 1,3 R. Básicos 358,11 -5,57 -8,61 -4,37 -10,63

India MXIN INDEX 1014,2 -3,35 -2,6 26,1 24,1 Datos Actualizados a viernes 12 diciembre 2014 a las 15:54

Emerg. LatAm MSCI EM LatAm 65733,8 -3,14 -5,4 -3,8 -5,3

Brasil BOVESPA 48975,8 -5,80 -7,6 -2,3 -4,9

Mexico MXMX INDEX 6064,5 -6,28 -11,7 -13,0 -13,1

Emerg. Europa Este MSCI EM E. Este 236,7 -6,14 -5,6 -8,3 -9,4

Rusia MICEX INDEX 1471,4 -3,78 -2,8 1,5 -2,2

Uso exclusivamente interno. No entregable a cliente 12

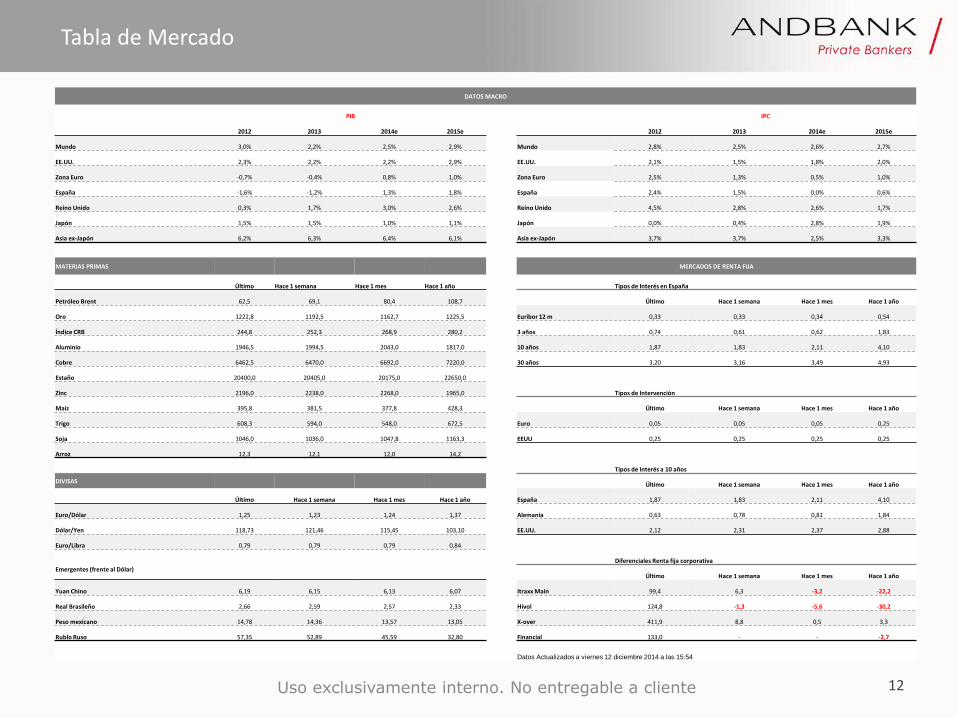

Tabla de Mercado

DATOS MACRO

PIB IPC

2012 2013 2014e 2015e 2012 2013 2014e 2015e

Mundo 3,0% 2,2% 2,5% 2,9% Mundo 2,8% 2,5% 2,6% 2,7%

EE.UU. 2,3% 2,2% 2,2% 2,9% EE.UU. 2,1% 1,5% 1,8% 2,0%

Zona Euro -0,7% -0,4% 0,8% 1,0% Zona Euro 2,5% 1,3% 0,5% 1,0%

España -1,6% -1,2% 1,3% 1,8% España 2,4% 1,5% 0,0% 0,6%

Reino Unido 0,3% 1,7% 3,0% 2,6% Reino Unido 4,5% 2,8% 2,6% 1,7%

Japón 1,5% 1,5% 1,0% 1,1% Japón 0,0% 0,4% 2,8% 1,9%

Asia ex-Japón 6,2% 6,3% 6,4% 6,1% Asia ex-Japón 3,7% 3,7% 2,5% 3,3%

MATERIAS PRIMAS MERCADOS DE RENTA FIJA

Último Hace 1 semana Hace 1 mes Hace 1 año Tipos de Interés en España

Petróleo Brent 62,5 69,1 80,4 108,7 Último Hace 1 semana Hace 1 mes Hace 1 año

Oro 1222,8 1192,5 1162,7 1225,5 Euribor 12 m 0,33 0,33 0,34 0,54

Índice CRB 244,8 252,3 268,9 280,2 3 años 0,74 0,61 0,62 1,83

Aluminio 1946,5 1994,5 2043,0 1817,0 10 años 1,87 1,83 2,11 4,10

Cobre 6462,5 6470,0 6692,0 7220,0 30 años 3,20 3,16 3,49 4,93

Estaño 20400,0 20405,0 20175,0 22650,0

Zinc 2196,0 2238,0 2268,0 1965,0 Tipos de Intervención

Maiz 395,8 381,5 377,8 428,3 Último Hace 1 semana Hace 1 mes Hace 1 año

Trigo 608,3 594,0 548,0 672,5 Euro 0,05 0,05 0,05 0,25

Soja 1046,0 1036,0 1047,8 1163,3 EEUU 0,25 0,25 0,25 0,25

Arroz 12,3 12,1 12,0 14,2

Tipos de Interés a 10 años

DIVISAS Último Hace 1 semana Hace 1 mes Hace 1 año

Último Hace 1 semana Hace 1 mes Hace 1 año España 1,87 1,83 2,11 4,10

Euro/Dólar 1,25 1,23 1,24 1,37 Alemania 0,63 0,78 0,81 1,84

Dólar/Yen 118,73 121,46 115,45 103,10 EE.UU. 2,12 2,31 2,37 2,88

Euro/Libra 0,79 0,79 0,79 0,84

Diferenciales Renta fija corporativa

Emergentes (frente al Dólar) Último Hace 1 semana Hace 1 mes Hace 1 año

Yuan Chino 6,19 6,15 6,13 6,07 Itraxx Main 99,4 6,3 -3,2 -22,2

Real Brasileño 2,66 2,59 2,57 2,33 Hivol 124,8 -1,3 -5,6 -30,2

Peso mexicano 14,78 14,36 13,57 13,05 X-over 411,9 8,8 0,5 3,3

Rublo Ruso 57,35 52,89 45,59 32,80 Financial 133,0 - - -2,7

Datos Actualizados a viernes 12 diciembre 2014 a las 15:54

Uso exclusivamente interno. No entregable a cliente 13

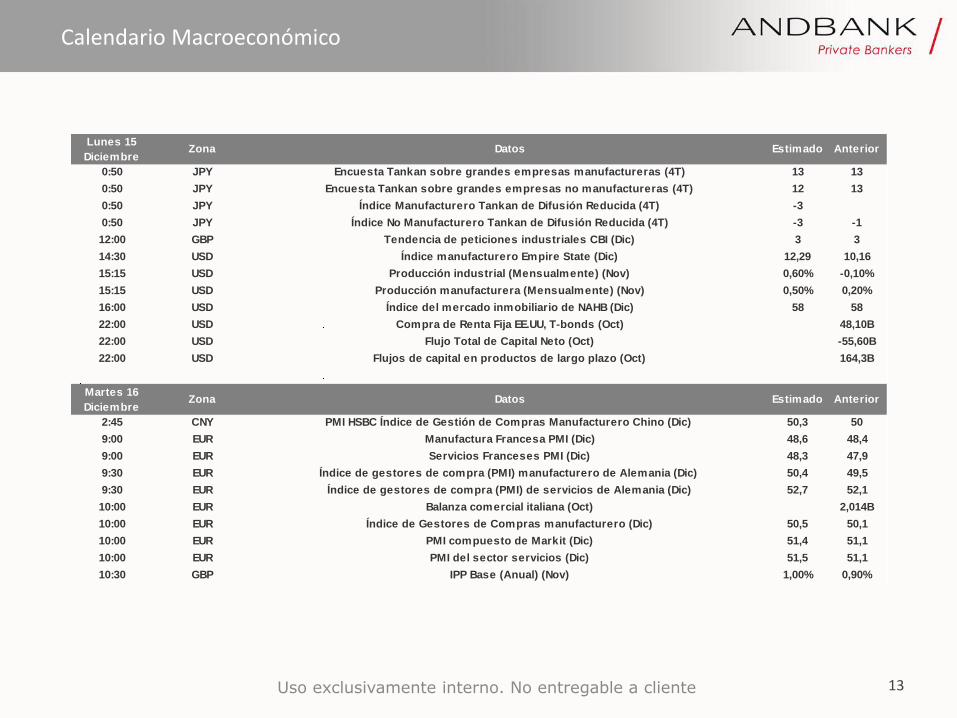

Calendario Macroeconómico

Lunes 15

DiciembreZona Datos Estimado Anterior

0:50 JPY Encuesta Tankan sobre grandes empresas manufactureras (4T) 13 13

0:50 JPY Encuesta Tankan sobre grandes empresas no manufactureras (4T) 12 13

0:50 JPY Índice Manufacturero Tankan de Difusión Reducida (4T) -3

0:50 JPY Índice No Manufacturero Tankan de Difusión Reducida (4T) -3 -1

12:00 GBP Tendencia de peticiones industriales CBI (Dic) 3 3

14:30 USD Índice manufacturero Empire State (Dic) 12,29 10,16

15:15 USD Producción industrial (Mensualmente) (Nov) 0,60% -0,10%

15:15 USD Producción manufacturera (Mensualmente) (Nov) 0,50% 0,20%

16:00 USD Índice del mercado inmobiliario de NAHB (Dic) 58 58

22:00 USD Compra de Renta Fija EE.UU, T-bonds (Oct) 48,10B

22:00 USD Flujo Total de Capital Neto (Oct) -55,60B

22:00 USD Flujos de capital en productos de largo plazo (Oct) 164,3B

Martes 16

DiciembreZona Datos Estimado Anterior

2:45 CNY PMI HSBC Índice de Gestión de Compras Manufacturero Chino (Dic) 50,3 50

9:00 EUR Manufactura Francesa PMI (Dic) 48,6 48,4

9:00 EUR Servicios Franceses PMI (Dic) 48,3 47,9

9:30 EUR Índice de gestores de compra (PMI) manufacturero de Alemania (Dic) 50,4 49,5

9:30 EUR Índice de gestores de compra (PMI) de servicios de Alemania (Dic) 52,7 52,1

10:00 EUR Balanza comercial italiana (Oct) 2,014B

10:00 EUR Índice de Gestores de Compras manufacturero (Dic) 50,5 50,1

10:00 EUR PMI compuesto de Markit (Dic) 51,4 51,1

10:00 EUR PMI del sector servicios (Dic) 51,5 51,1

10:30 GBP IPP Base (Anual) (Nov) 1,00% 0,90%

Uso exclusivamente interno. No entregable a cliente 14

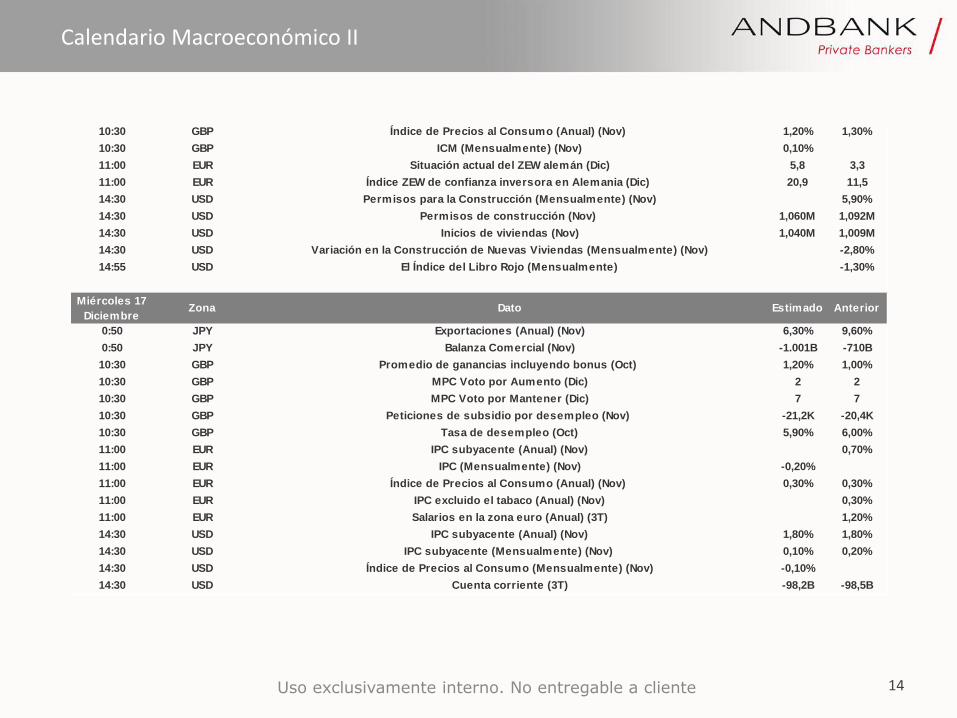

Calendario Macroeconómico II

10:30 GBP Índice de Precios al Consumo (Anual) (Nov) 1,20% 1,30%

10:30 GBP ICM (Mensualmente) (Nov) 0,10%

11:00 EUR Situación actual del ZEW alemán (Dic) 5,8 3,3

11:00 EUR Índice ZEW de confianza inversora en Alemania (Dic) 20,9 11,5

14:30 USD Permisos para la Construcción (Mensualmente) (Nov) 5,90%

14:30 USD Permisos de construcción (Nov) 1,060M 1,092M

14:30 USD Inicios de viviendas (Nov) 1,040M 1,009M

14:30 USD Variación en la Construcción de Nuevas Viviendas (Mensualmente) (Nov) -2,80%

14:55 USD El Índice del Libro Rojo (Mensualmente) -1,30%

Miércoles 17

DiciembreZona Dato Estimado Anterior

0:50 JPY Exportaciones (Anual) (Nov) 6,30% 9,60%

0:50 JPY Balanza Comercial (Nov) -1.001B -710B

10:30 GBP Promedio de ganancias incluyendo bonus (Oct) 1,20% 1,00%

10:30 GBP MPC Voto por Aumento (Dic) 2 2

10:30 GBP MPC Voto por Mantener (Dic) 7 7

10:30 GBP Peticiones de subsidio por desempleo (Nov) -21,2K -20,4K

10:30 GBP Tasa de desempleo (Oct) 5,90% 6,00%

11:00 EUR IPC subyacente (Anual) (Nov) 0,70%

11:00 EUR IPC (Mensualmente) (Nov) -0,20%

11:00 EUR Índice de Precios al Consumo (Anual) (Nov) 0,30% 0,30%

11:00 EUR IPC excluido el tabaco (Anual) (Nov) 0,30%

11:00 EUR Salarios en la zona euro (Anual) (3T) 1,20%

14:30 USD IPC subyacente (Anual) (Nov) 1,80% 1,80%

14:30 USD IPC subyacente (Mensualmente) (Nov) 0,10% 0,20%

14:30 USD Índice de Precios al Consumo (Mensualmente) (Nov) -0,10%

14:30 USD Cuenta corriente (3T) -98,2B -98,5B

Uso exclusivamente interno. No entregable a cliente 15

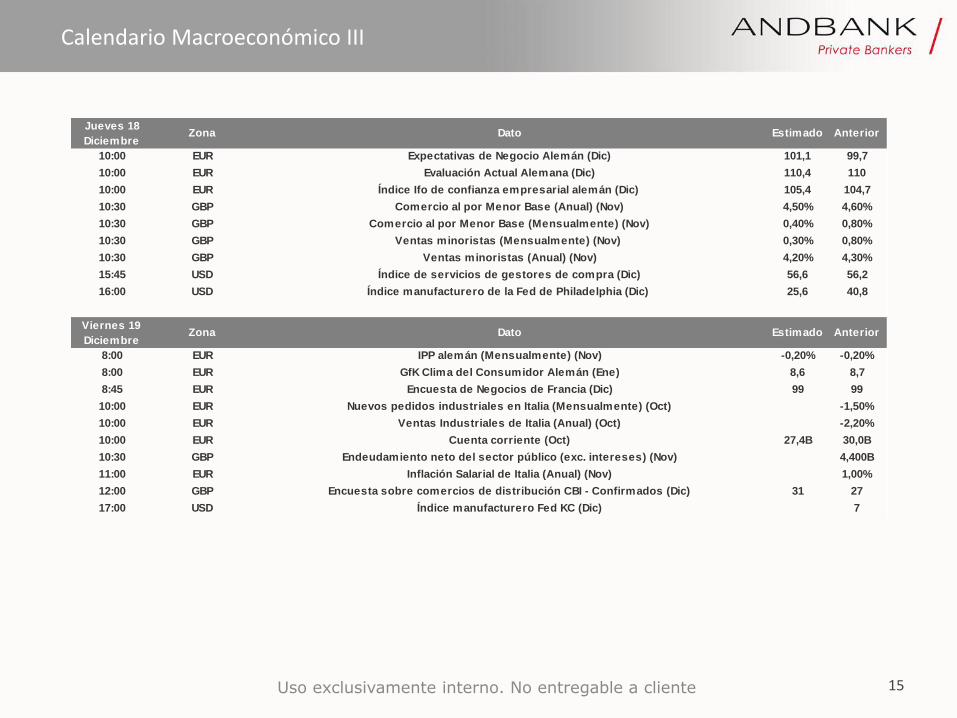

Calendario Macroeconómico III

Jueves 18

DiciembreZona Dato Estimado Anterior

10:00 EUR Expectativas de Negocio Alemán (Dic) 101,1 99,7

10:00 EUR Evaluación Actual Alemana (Dic) 110,4 110

10:00 EUR Índice Ifo de confianza empresarial alemán (Dic) 105,4 104,7

10:30 GBP Comercio al por Menor Base (Anual) (Nov) 4,50% 4,60%

10:30 GBP Comercio al por Menor Base (Mensualmente) (Nov) 0,40% 0,80%

10:30 GBP Ventas minoristas (Mensualmente) (Nov) 0,30% 0,80%

10:30 GBP Ventas minoristas (Anual) (Nov) 4,20% 4,30%

15:45 USD Índice de servicios de gestores de compra (Dic) 56,6 56,2

16:00 USD Índice manufacturero de la Fed de Philadelphia (Dic) 25,6 40,8

Viernes 19

DiciembreZona Dato Estimado Anterior

8:00 EUR IPP alemán (Mensualmente) (Nov) -0,20% -0,20%

8:00 EUR GfK Clima del Consumidor Alemán (Ene) 8,6 8,7

8:45 EUR Encuesta de Negocios de Francia (Dic) 99 99

10:00 EUR Nuevos pedidos industriales en Italia (Mensualmente) (Oct) -1,50%

10:00 EUR Ventas Industriales de Italia (Anual) (Oct) -2,20%

10:00 EUR Cuenta corriente (Oct) 27,4B 30,0B

10:30 GBP Endeudamiento neto del sector público (exc. intereses) (Nov) 4,400B

11:00 EUR Inflación Salarial de Italia (Anual) (Nov) 1,00%

12:00 GBP Encuesta sobre comercios de distribución CBI - Confirmados (Dic) 31 27

17:00 USD Índice manufacturero Fed KC (Dic) 7

Uso exclusivamente interno. No entregable a cliente 16

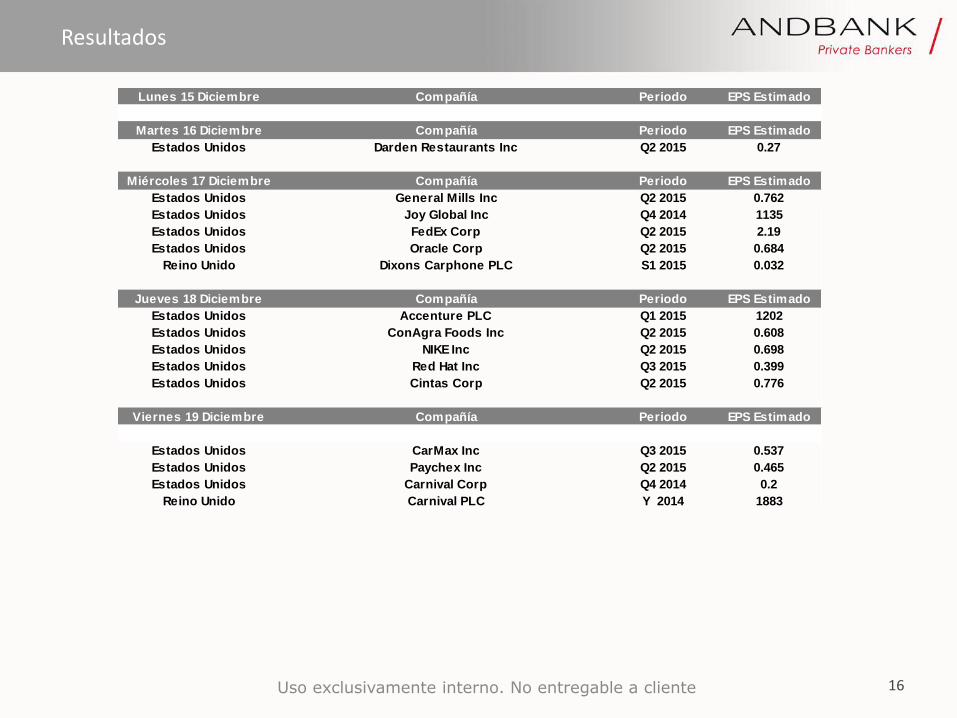

Resultados

Lunes 15 Diciembre Compañía Periodo EPS Estimado

Martes 16 Diciembre Compañía Periodo EPS Estimado

Estados Unidos Darden Restaurants Inc Q2 2015 0.27

Miércoles 17 Diciembre Compañía Periodo EPS Estimado

Estados Unidos General Mills Inc Q2 2015 0.762

Estados Unidos Joy Global Inc Q4 2014 1135

Estados Unidos FedEx Corp Q2 2015 2.19

Estados Unidos Oracle Corp Q2 2015 0.684

Reino Unido Dixons Carphone PLC S1 2015 0.032

Jueves 18 Diciembre Compañía Periodo EPS Estimado

Estados Unidos Accenture PLC Q1 2015 1202

Estados Unidos ConAgra Foods Inc Q2 2015 0.608

Estados Unidos NIKE Inc Q2 2015 0.698

Estados Unidos Red Hat Inc Q3 2015 0.399

Estados Unidos Cintas Corp Q2 2015 0.776

Viernes 19 Diciembre Compañía Periodo EPS Estimado

Estados Unidos CarMax Inc Q3 2015 0.537

Estados Unidos Paychex Inc Q2 2015 0.465

Estados Unidos Carnival Corp Q4 2014 0.2

Reino Unido Carnival PLC Y 2014 1883

Uso exclusivamente interno. No entregable a cliente 17

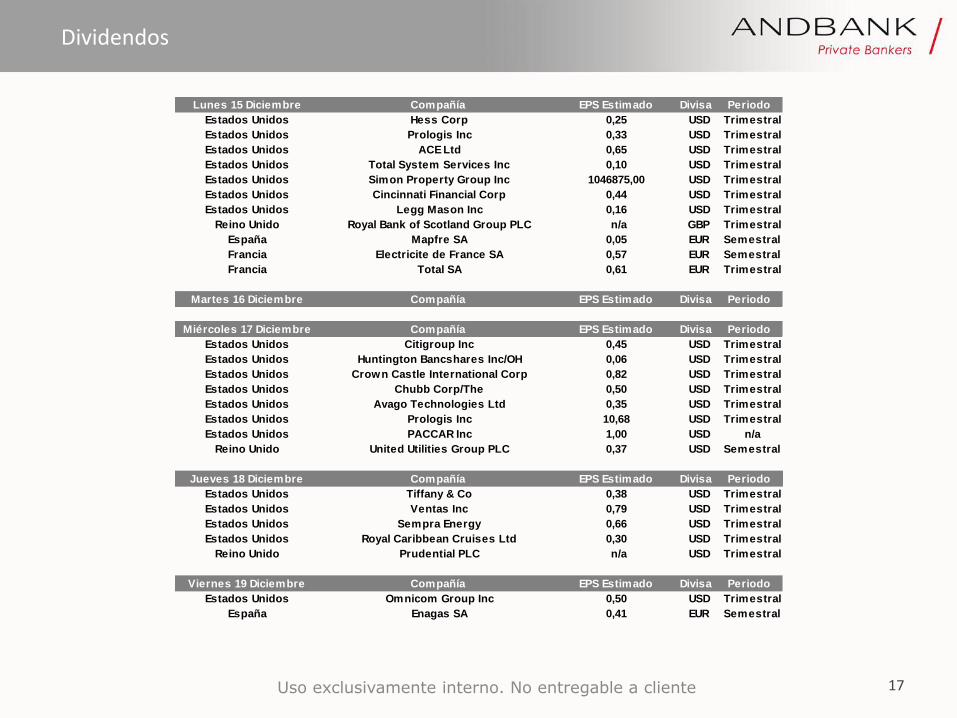

Dividendos

Lunes 15 Diciembre Compañía EPS Estimado Divisa Periodo

Estados Unidos Hess Corp 0,25 USD Trimestral

Estados Unidos Prologis Inc 0,33 USD Trimestral

Estados Unidos ACE Ltd 0,65 USD Trimestral

Estados Unidos Total System Services Inc 0,10 USD Trimestral

Estados Unidos Simon Property Group Inc 1046875,00 USD Trimestral

Estados Unidos Cincinnati Financial Corp 0,44 USD Trimestral

Estados Unidos Legg Mason Inc 0,16 USD Trimestral

Reino Unido Royal Bank of Scotland Group PLC n/a GBP Trimestral

España Mapfre SA 0,05 EUR Semestral

Francia Electricite de France SA 0,57 EUR Semestral

Francia Total SA 0,61 EUR Trimestral

Martes 16 Diciembre Compañía EPS Estimado Divisa Periodo

Miércoles 17 Diciembre Compañía EPS Estimado Divisa Periodo

Estados Unidos Citigroup Inc 0,45 USD Trimestral

Estados Unidos Huntington Bancshares Inc/OH 0,06 USD Trimestral

Estados Unidos Crown Castle International Corp 0,82 USD Trimestral

Estados Unidos Chubb Corp/The 0,50 USD Trimestral

Estados Unidos Avago Technologies Ltd 0,35 USD Trimestral

Estados Unidos Prologis Inc 10,68 USD Trimestral

Estados Unidos PACCAR Inc 1,00 USD n/a

Reino Unido United Utilities Group PLC 0,37 USD Semestral

Jueves 18 Diciembre Compañía EPS Estimado Divisa Periodo

Estados Unidos Tiffany & Co 0,38 USD Trimestral

Estados Unidos Ventas Inc 0,79 USD Trimestral

Estados Unidos Sempra Energy 0,66 USD Trimestral

Estados Unidos Royal Caribbean Cruises Ltd 0,30 USD Trimestral

Reino Unido Prudential PLC n/a USD Trimestral

Viernes 19 Diciembre Compañía EPS Estimado Divisa Periodo

Estados Unidos Omnicom Group Inc 0,50 USD Trimestral

España Enagas SA 0,41 EUR Semestral

Uso exclusivamente interno. No entregable a cliente 18 Uso exclusivamente interno. No entregable a cliente

Disclaimer

DISCLAIMER: Este documento tiene carácter meramente informativo y no constituye ninguna oferta, solicitud o recomendación de inversión del producto financiero del cual se informa. Ninguna información contenida en el mismo debe interpretarse como asesoramiento o consejo, financiero, fiscal, legal o de otro tipo. En ningún caso este documento sustituye a cualquier otro de carácter legal, debiendo cumplimentar en cada caso de inversión aquel adecuado para cada modalidad de inversión.. La información contenida en este documento se ha obtenido de buena fe de fuentes que consideramos fiables, empleando la máxima diligencia en su realización. No obstante Andbank no garantiza la exactitud o integridad de la información que se contiene en el presente documento, la cual se manifiesta ha sido basada en servicios operativos y estadísticos u obtenidos de otras fuentes de terceros. Los resultados pasados no son garantía o predicción de rentabilidades futuras. La información aquí contenida no pretende predecir resultados, los cuales pueden diferir sustancialmente de los reflejados. Todas las estimaciones y opiniones recogidas en este documento son realizadas en la fecha de su publicación y podrían cambiar sin previo aviso. El valor de cualquier inversión puede fluctuar como resultado de cambios en los mercados. La información de este documento no pretende predecir resultados ni se aseguran éstos. Esta información no tiene en cuenta los objetivos específicos de inversión, situación financiera o necesidades de ninguna persona en particular. Las inversiones discutidas en esta publicación pueden no ser idóneas para todos los clientes. Cualquier inversión deberá ajustarse al perfil de riesgo de cada cliente resultante del correspondiente test mifid que se deberá completar. Debería buscarse asesoramiento de un asesor financiero sobre la idoneidad de los productos de inversión aquí mencionados antes de comprometerse a comprar dichos productos, a la luz de sus objetivos específicos, situación financiera y necesidades particulares. Andbank ni sus filiales, ni tampoco ninguno de sus respectivos empleados, representantes legales, consejeros o socios aceptan ninguna responsabilidad por pérdidas directas o indirectas. No se aceptará ninguna responsabilidad por el uso de la información contenida en este documento. Que puedan producirse basadas en la confianza o por un uso de esta publicación o sus contenidos, o por cualquier omisión. Por razones legales y operativas, este documento no está dirigido a personas físicas residentes en estados unidos o personas jurídicas constituidas bajo legislación estadounidense.