sectores de eficiencia energÉtica en …old.acee.cl/576/articles-62066_recurso_9.pdfsistema...

TRANSCRIPT

INGENIERÍA . MEDIOAMBIENTE

RENÉ CONTRERAS - DICIEMBRE 2011

SECTORES DE EFICIENCIA

ENERGÉTICA EN CHILE, EL ESTADO DEL ARTE

HISTORIA DE LA EE EN CHILE

• ERNC (1998-2005)– Primera etapa para implantar ERNC fue reducir la DA =

consumo más eficiente.

• CRISIS DEL GAS EN CHILE (2004-2005)• PPEE (2005)• NACEN MESAS SECTORIALES DE EE (2006)• PPEE se inserta en la CNE (2008)• ESCOs; COOPERACIÓN INTERNACIONAL; LÍNEAS

DE FINANCIAMIENTO• SE CREA MINISTERIO DE ENERGÍA (2010)• SE CREA LA ACHEE (2010)

ACCIONES SECTORIALES EN EE REALIZADAS ENTRE 2003-2011 EN CHILE

• Políticas y directrices de construcción Sustentable + LEED.

• Auditorías de EE y BAU.

• Diagnóstico e implementación de ISO 50.001

• Mesas de Eficiencia Energética.

• Gestión de compra de energía (autoconciencia).

• Socialización y comunicación de la EE.

• Recambio de artefactos, procesos y procedimientos EE + Regeneración de energía.

• Benchmark y traspaso de Mejores Prácticas.

• Sustitución de Combustibles.

• Automatización y robotización de Operaciones

• Capacitación y formación de Capital Humano (CEM, CRU, otros).

• Programas de actividades en EE.

• ExpoEficiencia.

• ACHEE.

• Es tan atractivo el mercado que las empresas eléctricas han creado servicios y semi ESCOs en EE y ERNC (Chilecta, CGE, SAESA, CONAFE).

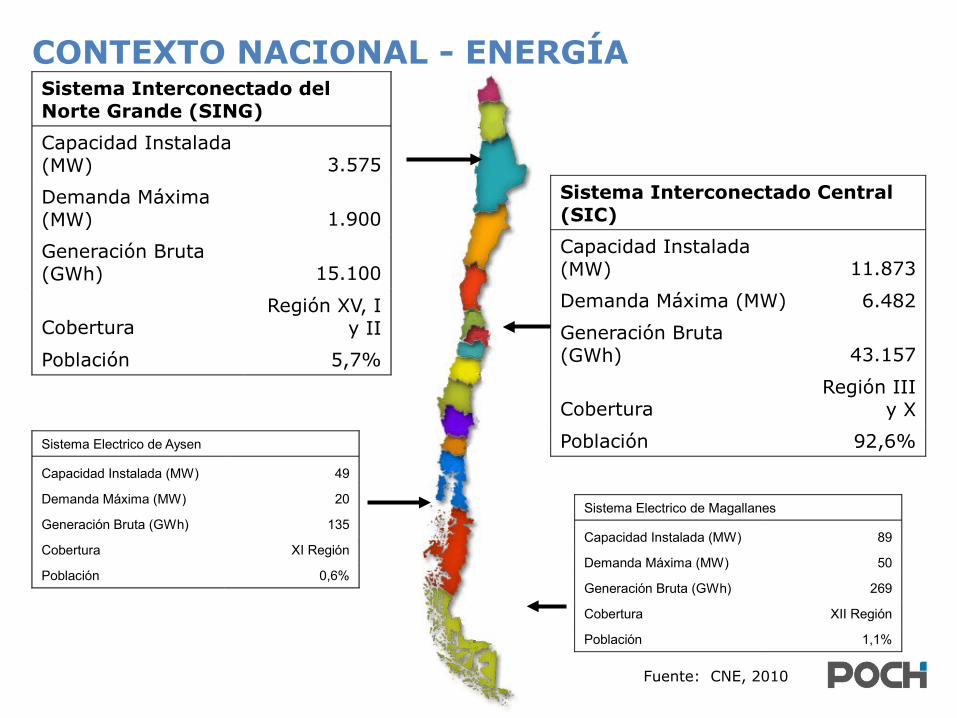

Fuente: CNE, 2010

Sistema Interconectado del Norte Grande (SING)Capacidad Instalada (MW) 3.575

Demanda Máxima (MW) 1.900

Generación Bruta (GWh) 15.100

CoberturaRegión XV, I

y II

Población 5,7%

Sistema Interconectado Central (SIC)Capacidad Instalada (MW) 11.873

Demanda Máxima (MW) 6.482

Generación Bruta (GWh) 43.157

CoberturaRegión III

y X

Población 92,6%Sistema Electrico de Aysen

Capacidad Instalada (MW) 49

Demanda Máxima (MW) 20

Generación Bruta (GWh) 135

Cobertura XI Región

Población 0,6%

Sistema Electrico de Magallanes

Capacidad Instalada (MW) 89

Demanda Máxima (MW) 50

Generación Bruta (GWh) 269

Cobertura XII Región

Población 1,1%

CONTEXTO NACIONAL - ENERGÍA

SECTOR NACIONAL – EMISIONES CO2EQPeso Porcentual por Sector con respecto al Total Nacional

(ton CO2eq)

Energía - Carbón y Leña; 0,00%

Comercial y Público; 1,37%

Celulosa; 1,18%

Cemento; 1,40%

Pesca; 0,92%

Azúcar; 0,67% Salitre; 0,50%

Hierro; 0,48%

Transporte Ferroviario; 0,10%

Energía - Gas y Metanol; 0,62%

Energía - Gas y Coque; 1,19%

Transporte Aéreo; 3,40%

Energía - Petróleo y Gas; 4,52%

Cobre; 5,44%

Residencial; 5,93%

Transporte Marítimo; 7,20%

Industrias y Minas Varias; 9,64%

Energía - Electricidad; 25,27%

Transporte Terrestre; 27,00%

Petroquímica; 0,07%

Siderurgia; 3,10%

Fuente: Poch Ambiental (promedios años 2002-2006)

Fuente: CNE y CDEC, 2010

Consumo de Electricidad Sectorial

SECTORES NACIONALES

0

2

4

6

8

10

12OCDE

0

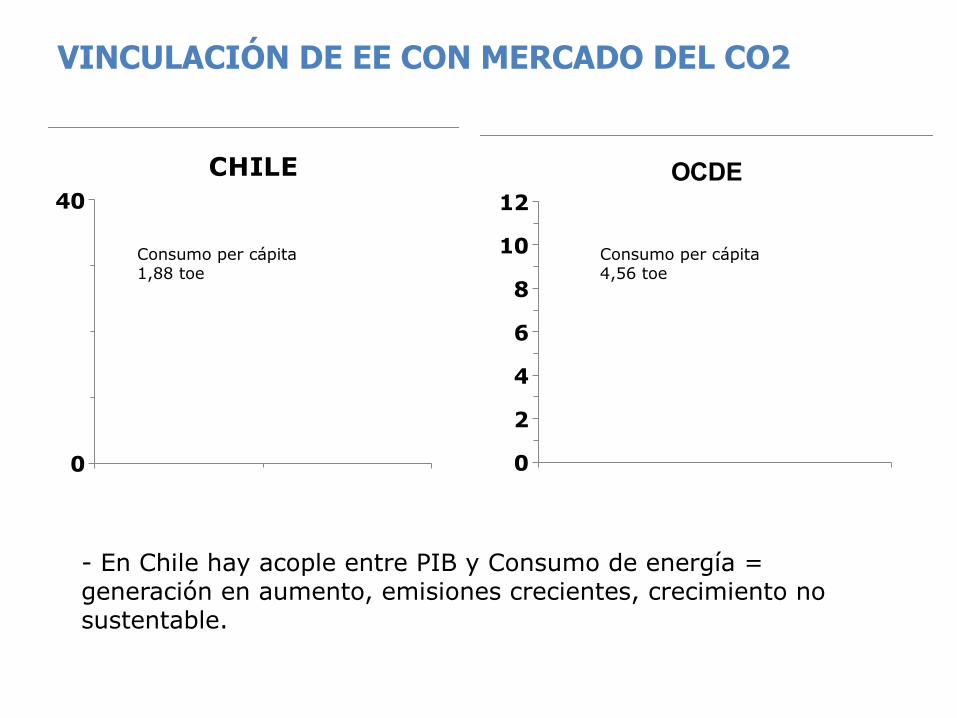

40CHILE

Consumo per cápita 1,88 toe

Consumo per cápita 4,56 toe

VINCULACIÓN DE EE CON MERCADO DEL CO2

- En Chile hay acople entre PIB y Consumo de energía = generación en aumento, emisiones crecientes, crecimiento no sustentable.

Fuente: CCG-UC, Progea y POCH

VINCULACIÓN DE EE CON MERCADO DEL CO2

0 2 4 6 8 10 120

2

4

6

8

10

12

MMtCO2

USD/tCO2

SECTOR MINERÍA – EVOLUCIÓN HISTÓRICAEvolución del consumo de energía y producción de cobre

Fuente: Comisión Chilena del Cobre, 2008

ACOPLAMIENTO PRODUCCIÓN Y DEMANDA ENERGÉTICA

SECTOR MINERÍA – PROYECCIÓN

Fuente: Poch Ambiental, 2009

0

5.000

10.000

15.000

20.000

25.000

30.000

Consumo Energético [Tcal]

TOTAL

ELECTRICIDAD

DIESEL

PETROLEO COMBUSTIBLEGAS S/P

GAS LICUADO

GAS NATURAL

KEROSENE

CARBON

Evolución del consumo total de energía al 2024. Sector Cobre

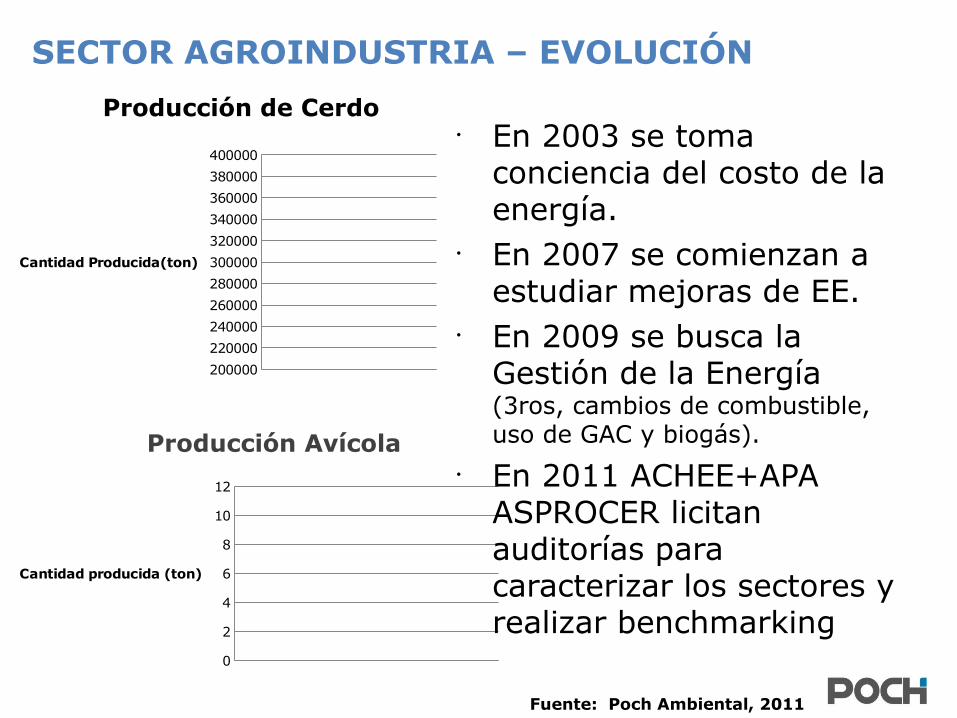

SECTOR AGROINDUSTRIA – EVOLUCIÓN

Fuente: Poch Ambiental, 2011

200000220000240000260000280000300000320000340000360000380000400000

Cantidad Producida(ton)

Producción de Cerdo

Producción Avícola

0

2

4

6

8

10

12

Cantidad producida (ton)

• En 2003 se toma conciencia del costo de la energía.

• En 2007 se comienzan a estudiar mejoras de EE.

• En 2009 se busca la Gestión de la Energía (3ros, cambios de combustible, uso de GAC y biogás).

• En 2011 ACHEE+APA ASPROCER licitan auditorías para caracterizar los sectores y realizar benchmarking

SECTOR AGROINDUSTRIA – EVOLUCIÓN

Fuente: Poch Ambiental, 2011

Producción de Vino• En 2005 se estudian los

mejoramientos a procesos del vino y de exportación de fruta. Surgen oportunidades en EE.

• Entre 2007-2009 se realizan auditorías a viñas, frigoríficos, packing y bodegas. Iniciativa privada y a través de CORFO PIEE.

• Se incorporan mejoras en la cadena del valor (envases livianos, enfriadores con amoníaco, preenfriadores, tercerización)

• En 2010 en adelante se avanza a indicadores de sustentabilidad (Energía, Agua, Residuos, Huellas).

0

2

4

6

8

10

12

Millones de Litros

0

2

4

6

8

10

12

Miles de toneladas.

Producción Frutícola

SECTOR EDIFICACIÓN – PROYECCIÓN

• Eficiencia en edificación es un hecho: CIVA, U.Mayor, Juzgados, Hospitales, Hoteles, Colegios, Edificios Públicos, Malls, Supermercados, oficinas diseñadas para ser sustentables.

• ACHEE coordina mesas sectoriales, mesas regionales, CChC y centros universitarios que trabajan en edificación más eficiente.

• La Mesa Retail de Eficiencia Energética lidera las acciones y visiones en edificación de retail.

• Se han licitado proyectos de edificación sustentable, desarrollo verde y mejoramiento de edificios públicos, hospitales y clínicas.

Costos energéticos en Hotel

SECTOR EDIFICACIÓN – PROYECCIÓN

• Se han licitado proyectos de edificación sustentable, desarrollo verde y mejoramiento de edificios públicos, hospitales y clínicas.

• Edificios es un nicho para las ESCOs, hoy en etapa de crecimiento.

• Distribuidoras han entrado al negocio de EE+ERNC para edificación.

• LEED y BREEAM llegan a apoyar tendencias hacia EE.

• Edificación construida tiene un potencial de 20-50% de EE.

• Diseño eficiente tiene potenciales >40%.

Costos energéticos en Supermercados

Oportunidades

Eléctrico Térmico Sector Inversión (MUSD) Inversión (MUSD) Total (MUSD)

Agro pulpa secado

20.6

10.2

30.8

Agro Frío

5.2

2.7

7.9

Papel y Celulosa

4.2

0.5

4.8

Maderas y Muebles

14.7

14.7

29.3

Papel, Cartón e Imprentas

154.7

49.1

203.8

Pesca

98.6

6.1

104.8

Productos Lácteos

67.3

4.1

71.4

Harina

20.6

16.6

37.2

Productos Cárnicos

5.2

12.3

17.5

Vitivinícola

16.3

3.2

19.4

Cervezas y Bebidas

13.4

10.0

23.4

Siderurgia

171.4

188.8

360.2

Cobre

88.8

206.5

295.3

Minas Varias

9.1

48.7

57.8 Fuente: UTFSM," USOS FINALES Y CURVA DE OFERTA DE CONSERVACIÓN DE LA ENERGÍA EN EL SECTOR INDUSTRIAL Y MINERO DE CHILE", 2010.

DESAFIOS

FACTORES CLAVES

Financiamiento

Integración

INTEGRACIÓN – CADENA DEL VALOR POR SECTOR

• Eficiencia en la cadena productiva puede llegar a 10%. En forma desagregada sólo llegaría al 3% a 5%.

• Enfoque por cadena del valor de un sector + trabajo con los líderes del sector = aumento de la eficiencia total y a costo menor que por áreas específicas.

• Resultado: integración sectorial es exitosa: MMEE, MREE, Lácteo, Manufactura, Mesas Regionales.

• La mirada para la eficiencia es integral. La respuesta fue PPEE y luego ACHEE, para identificar, desarrollar, coordinar, consolidar los mercados de la EE.

INTEGRACIÓN - CADENA DEL VALOR - MEJORAMIENTO

DE LA CUNA AL COMPRADOR

COMUNICACIÓN Y DIFUSIÓN• Eficiencia Energética hoy = [mejoras duras + mejoras

blandas + sustentabilidad de largo plazo] + comunicación.

• Mejoras duras: tecnología. Hoy tenemos transferencia tecnológica para el cambio climático y EE tiene cabida. Falta difusión.

• Mejoras blandas: cambios de conducta a nivel de usuarios, mejoradas por difusión de experiencias positivas, sumado a formación de expertos y líderes.

• Resultados exitosos: campañas de sensibilización, EE en la boleta de electricidad, gas y agua, talleres de sensibilización en empresas, reforzado por Ministerio de Energía, ACHEE y mesas sectoriales.

• ExpoEficiencia consolida la comunicación de la EE.

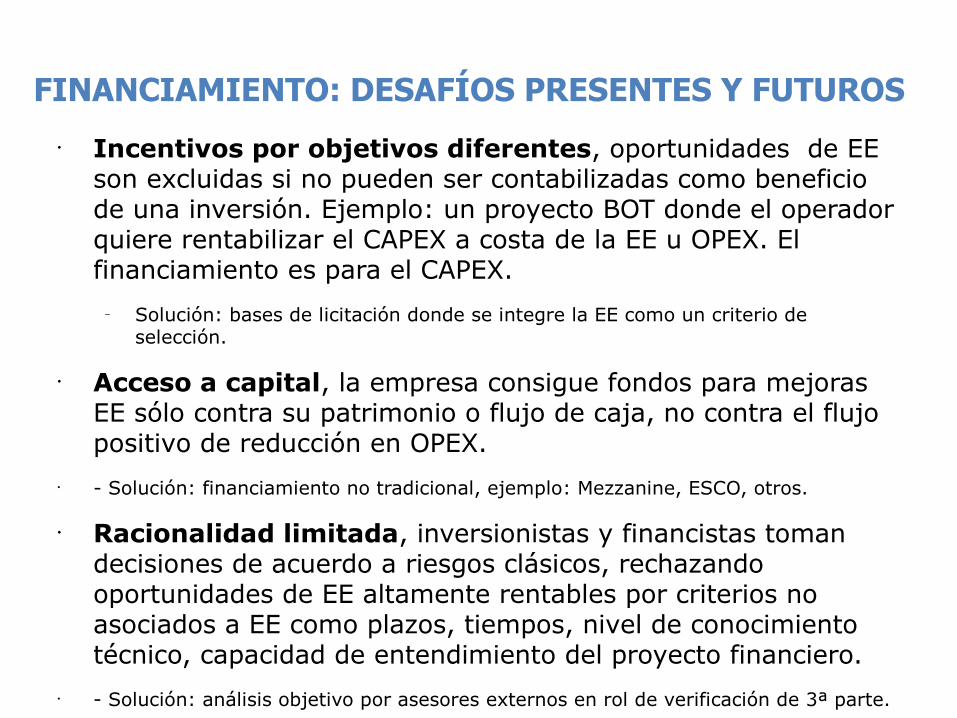

FINANCIAMIENTO: DESAFÍOS PRESENTES Y FUTUROS

• Riesgo, aplicar criterios financieros tradicionales a la recuperación de inversión en EE en cortos periodos, es una distorsión para la EE. Es racional en un contexto de riesgos financieros y técnicos, incertezas de negocios y mercados.

– Solución: Evaluación de EE a periodos de 5 ó 10 años.

• Información imperfecta, al escuchar sólo a proveedores sobre el uso de energía, oportunidades de EE, performance de tecnologías eficientes, eliminan oportunidades de eficiencia y su real dimensión.

– Solución: Realizar el ciclo EE con estudios y auditorías multidisciplinarios.

• Costos ocultos, costos de la ineficiencia, costos de gestión de energía, costos de no tener estrategias de mantención y reemplazo, costos de no ajustar la demanda energética a la producción real fuera del punto eficiente (modulación).

– Solución: Medición, control, verificación, ajuste.

FINANCIAMIENTO: DESAFÍOS PRESENTES Y FUTUROS• Incentivos por objetivos diferentes, oportunidades de EE

son excluidas si no pueden ser contabilizadas como beneficio de una inversión. Ejemplo: un proyecto BOT donde el operador quiere rentabilizar el CAPEX a costa de la EE u OPEX. El financiamiento es para el CAPEX.

– Solución: bases de licitación donde se integre la EE como un criterio de selección.

• Acceso a capital, la empresa consigue fondos para mejoras EE sólo contra su patrimonio o flujo de caja, no contra el flujo positivo de reducción en OPEX.

• - Solución: financiamiento no tradicional, ejemplo: Mezzanine, ESCO, otros.

• Racionalidad limitada, inversionistas y financistas toman decisiones de acuerdo a riesgos clásicos, rechazando oportunidades de EE altamente rentables por criterios no asociados a EE como plazos, tiempos, nivel de conocimiento técnico, capacidad de entendimiento del proyecto financiero.

• - Solución: análisis objetivo por asesores externos en rol de verificación de 3ª parte.

CAPITAL HUMANO – FACTOR DETERMINANTE

• Mejoramiento del capital humano en toda la cadena de valor = primera mejora y de menor costo de inversión.

• Mejoras blandas: capacitación + sensibilización + mejora al capital Humano avanzado+ sistemas de gestión. Comienza con difusión.

• Mejoramiento del capital humano: – mejora comprensión de la EE,

– innova en incorporación de mejoras,

– facilita desarrollar el ciclo de la EE,

– logra auditorías y estudios efectivos,

– construye políticas e instrumentos asertivos,

– permite desarrollar proyectos bancables, acceder a financiamiento y modelos de negocios creativos.

• Hoy hay formación técnica, universitaria y postgrado en EE.

• Cursos CRU, CEM, LEED, otros auspiciados por ACHEE.

• Hay intercambio internacional de expertos (GTZ, JICA, CSIRO)

INGENIERÍA . MEDIOAMBIENTE

RENÉ CONTRERAS - DICIEMBRE 2011

SECTORES DE EFICIENCIA

ENERGÉTICA EN CHILE, EL ESTADO DEL ARTE