riesgos significantes

TRANSCRIPT

8/16/2019 Riesgos significantes

http://slidepdf.com/reader/full/riesgos-significantes 1/9

RIESGOSIGNIFICATIVO

Riesgo identificado y valorado deincorrección material que, a juicio del

auditor, requiere una consideraciónespecial en la auditoría.

Es la alta posibilidad de que ocurra unerror de gran importancia identificado y

evaluado que, en caso de que ocurraafectaría significativamente a los estados

financieros o a una aseveración

8/16/2019 Riesgos significantes

http://slidepdf.com/reader/full/riesgos-significantes 2/9

Ya que su impacto monetario puede ser elevado, y también su pro

ocurrencia. Por tanto, la dirección en este caso deber preparar un

auditoría específicas.

¿Por qué motivo requiere dicha consideracin

8/16/2019 Riesgos significantes

http://slidepdf.com/reader/full/riesgos-significantes 3/9

Determinación de losriesgos

signifcativos

.

!iempre antes de considerar loscontroles que los mitiguen, dadoque dic"os riesgos se basan en elriesgo in"erente y no en el riesgocombinado #considerando tanto

los riesgos in"erentes como decontrol interno$

8/16/2019 Riesgos significantes

http://slidepdf.com/reader/full/riesgos-significantes 4/9

Ti!o de !rue$as que se har%n

!e pueden dar respuestas de carcter sustantivo y de

control. En caso de que se "agan sólo pruebas

sustantivas, nunca sern e%clusivamente pruebas

analíticas #ser una combinación de pruebas en detalle

y pruebas de control$.

8/16/2019 Riesgos significantes

http://slidepdf.com/reader/full/riesgos-significantes 5/9

EVA&'ACION (E& RIESGO

&etermina cuales de los

riesgos de negocio y de

fraude identificados son a

juicio del auditor

significantes

8/16/2019 Riesgos significantes

http://slidepdf.com/reader/full/riesgos-significantes 6/9

C)*O (ETER*INARSI &OS RIESGOS SON

SIGNIFICATIVOS

'a naturale(a del

riesgo

)onsideracióndel efecto que

cualquier controlinterno tiene para

el riesgo.

'a magnitud probable de la

declaracionequivocada

potencial.

'a pqu

8/16/2019 Riesgos significantes

http://slidepdf.com/reader/full/riesgos-significantes 7/9

• !i es un riesgo de fraude.

• !i el riesgo es relacionado con desarrollo

significantes económicos de contabilidad.• 'a complejidad de las transacciones .

• !i el riesgo aplica transaccionessignificantes.

• El grado de subjetividad en la medición dela información financiera relacionada con

el riesgo.• !i el riesgo implica transacciones

significantes que estn por fuera del cursonormal de los negocios de la entidad.

Asuntos SiExistenRiesgos

Signifcant

e

8/16/2019 Riesgos significantes

http://slidepdf.com/reader/full/riesgos-significantes 8/9

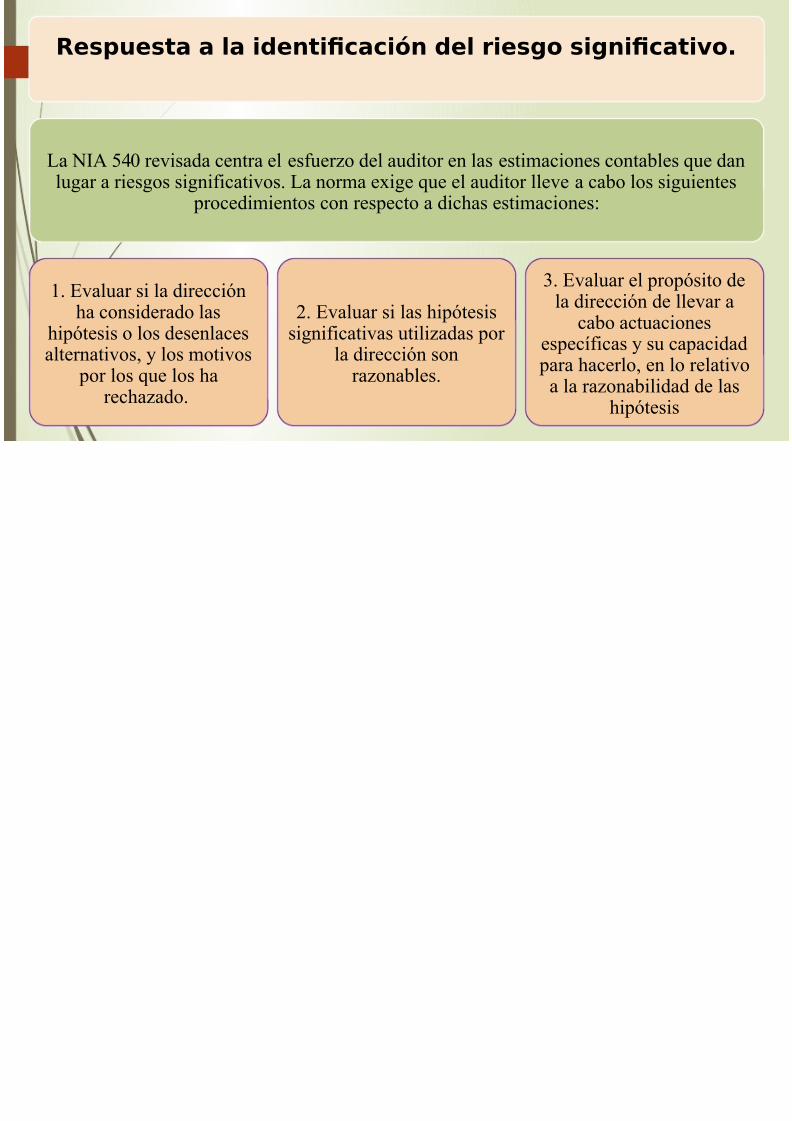

Respuesta a la identifcación del riesgo signi

'a *+ -/ revisada centra el esfuer(o del auditor en las estimaciones conlugar a riesgos significativos. 'a norma e%ige que el auditor lleve a cabo

procedimientos con respecto a dic"as estimaciones0

1. Evaluar si la dirección"a considerado las

"ipótesis o los desenlacesalternativos, y los motivos

por los que los "arec"a(ado.

2. Evaluar si las "ipótesissignificativas utili(adas por

la dirección sonra(onables.

3. Evaluar ela direcció

cabo acespecíficas

para "acerloa la ra(ona

"ip

8/16/2019 Riesgos significantes

http://slidepdf.com/reader/full/riesgos-significantes 9/9

BibliografíaLattuca, Antonio Juan; “Compendio de Auditoría”; Temas

rupo !ditorial, Buenos Aires, "##$.%o&ler 'e&ton, !nri(ue, “Tratado de Auditoría” ) Tomos** !ditorial La Le+, Buenos Aires, "##-.*stituto e/icano de Contadores 0ublicos, A. 1"#2-3.Normas Internacionales de Auditorìa y Control de Calidae/ico.

'etgrafíaLaura, B. 1#" de Junio de "#243. prezi.com. 5btenido de6ttps788pre9i.com86bat6:f6ue+8riesgosenlaauditoria8