riesgos para la economía mexicana en un contexto de una ... · brazil chile colombia czech...

TRANSCRIPT

Copyright © 2007 Global Insight, Inc.

Riesgos para la Economía Mexicana en un Contexto de una Desaceleración Global

CXXV Junta MacroeconómicaMexico City, Mexico

July 10, 2008

Dr. Rafael AmielDirector, Servicio de América Latina

Global Insight

Copyright © 2007 Global Insight, Inc.

América Latina no es inmune a los efectos de un crisis económica mundial pero está

mejor preparada

3Copyright © 2008 Global Insight, Inc.

Tasas de interés con tendencia a la baja

T a sa s d e in t e r é s, p o r ce n t a j e

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

20.0

Aug-99 Nov-00 Feb-02 May-03 Aug-04 Nov-05 Feb-07 May-08

E mb i+ Em bi+ Latin A me rica US 10 - year Treasury Bond s E mbi+ México

4Copyright © 2008 Global Insight, Inc.

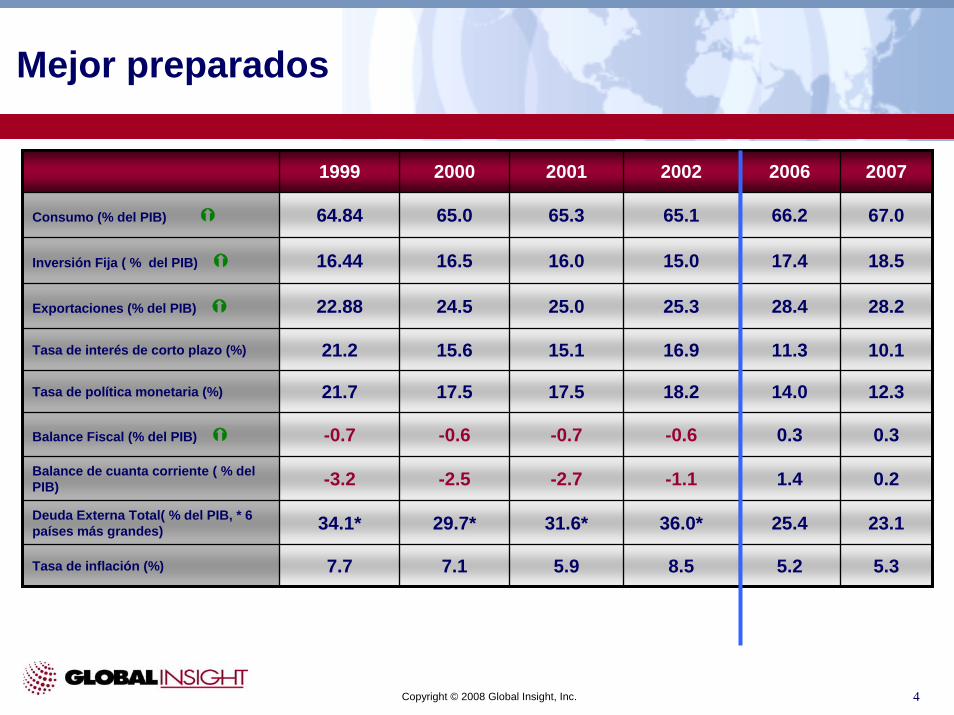

Mejor preparados

1999 2000 2001 2002 2006 2007

Consumo (% del PIB) 64.84 65.0 65.3 65.1 66.2 67.0

Inversión Fija ( % del PIB) 16.44 16.5 16.0 15.0 17.4 18.5

Exportaciones (% del PIB) 22.88 24.5 25.0 25.3 28.4 28.2

Tasa de interés de corto plazo (%) 21.2 15.6 15.1 16.9 11.3 10.1

Tasa de política monetaria (%) 21.7 17.5 17.5 18.2 14.0 12.3

Balance Fiscal (% del PIB) -0.7 -0.6 -0.7 -0.6 0.3 0.3

Balance de cuanta corriente ( % del PIB) -3.2 -2.5 -2.7 -1.1 1.4 0.2

Deuda Externa Total( % del PIB, * 6 países más grandes) 34.1* 29.7* 31.6* 36.0* 25.4 23.1

Tasa de inflación (%) 7.7 7.1 5.9 8.5 5.2 5.3

5Copyright © 2008 Global Insight, Inc.

El lado oscuro de los commodities

Altos Precios de Commodities Agrícolas y la Tasa de Inflación en Latinoamérica

3

4

5

6

7

8

9

05-Q1 05-Q3 06-Q1 06-Q3 07-Q1 07-Q3 08-Q1 08-Q3 09-Q1 09-Q3 10-Q1 10-Q3

cambio porcentual anual

-40

0

40

80

120

IPC (eje izquierdo, cambio porcentual anual) Trigo Maíz Soja Arroz

6Copyright © 2008 Global Insight, Inc.

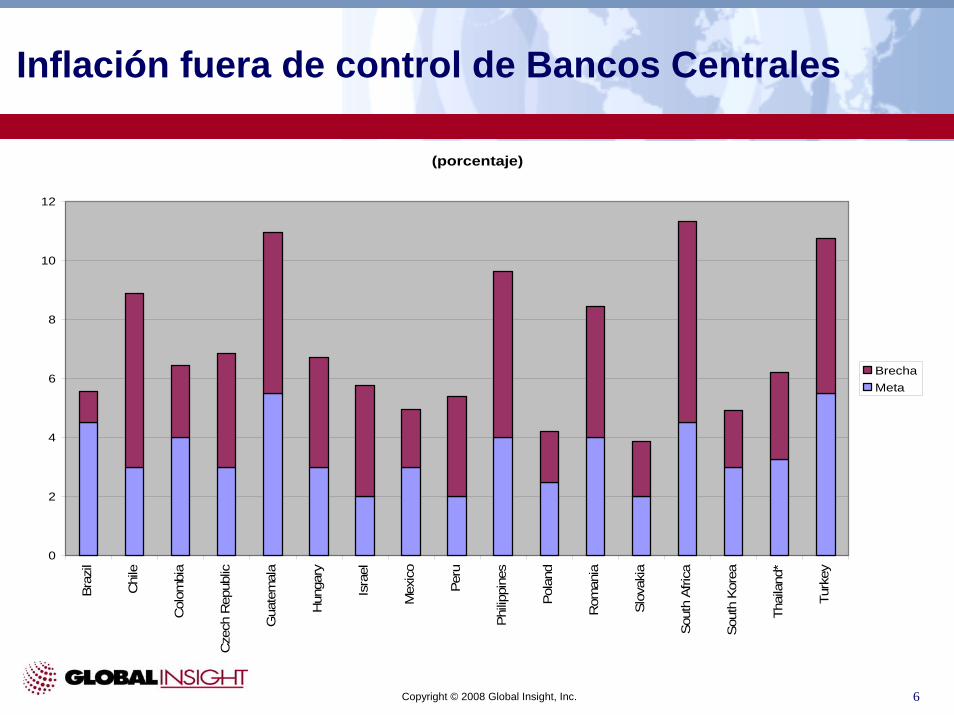

Inflación fuera de control de Bancos Centrales

(porcentaje)

0

2

4

6

8

10

12

Braz

il

Chi

le

Col

ombi

a

Cze

ch R

epub

lic

Gua

tem

ala

Hun

gary

Isra

el

Mex

ico

Peru

Philip

pine

s

Pola

nd

Rom

ania

Slov

akia

Sout

h Af

rica

Sout

h Ko

rea

Thai

land

*

Turk

ey

BrechaMeta

7Copyright © 2008 Global Insight, Inc.

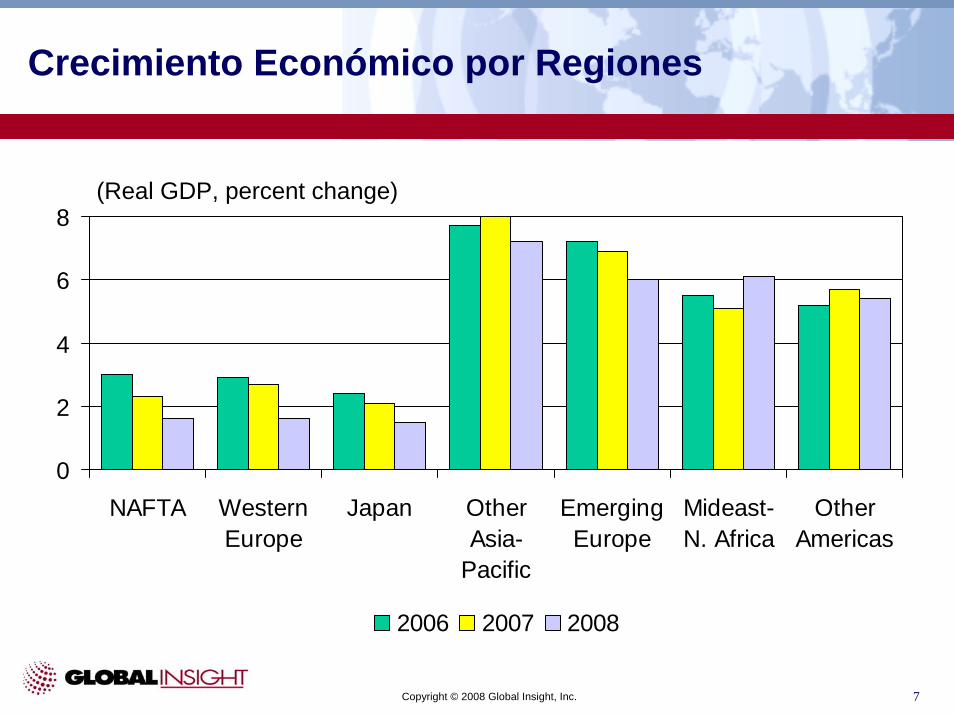

0

2

4

6

8

NAFTA WesternEurope

Japan OtherAsia-

Pacific

EmergingEurope

Mideast-N. Africa

OtherAmericas

2006 2007 2008

(Real GDP, percent change)

Crecimiento Económico por Regiones

8Copyright © 2008 Global Insight, Inc.

Distribución del ingreso: riesgos y oportunidades

9Copyright © 2008 Global Insight, Inc.

Distribución del ingreso: riesgos y oportunidades

10Copyright © 2008 Global Insight, Inc.

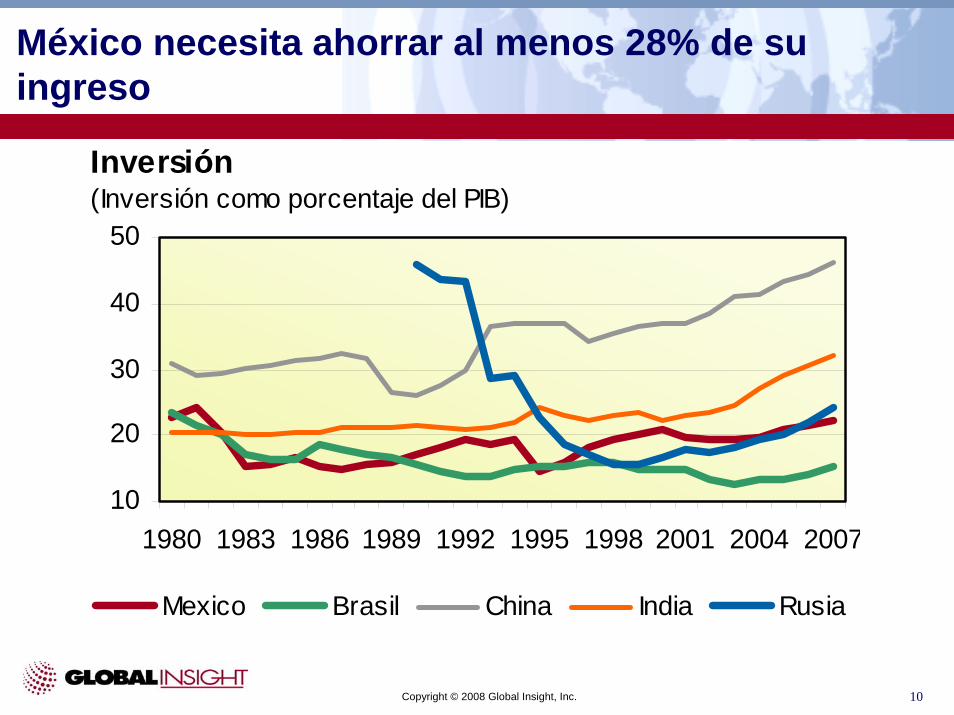

México necesita ahorrar al menos 28% de su ingreso

10

20

30

40

50

1980 1983 1986 1989 1992 1995 1998 2001 2004 2007

Mexico Brasil China India Rusia

Inversión(Inversión como porcentaje del PIB)

11Copyright © 2008 Global Insight, Inc.

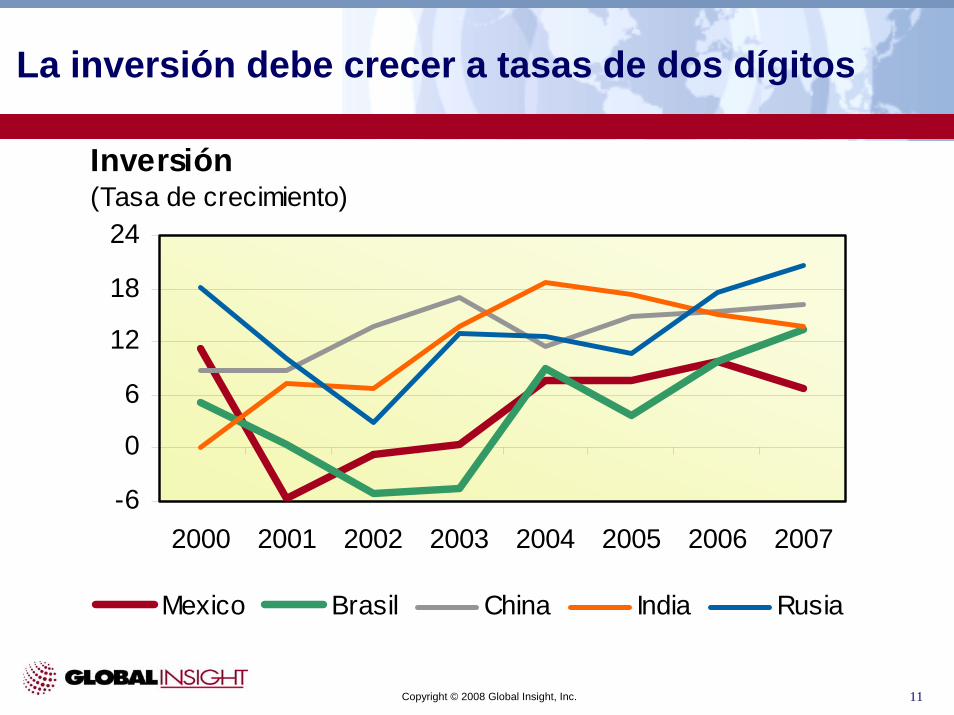

La inversión debe crecer a tasas de dos dígitos

-6

0

6

12

18

24

2000 2001 2002 2003 2004 2005 2006 2007

Mexico Brasil China India Rusia

Inversión(Tasa de crecimiento)

Copyright © 2007 Global Insight, Inc.

Sector Petrolero y Reforma Energética

13Copyright © 2008 Global Insight, Inc.

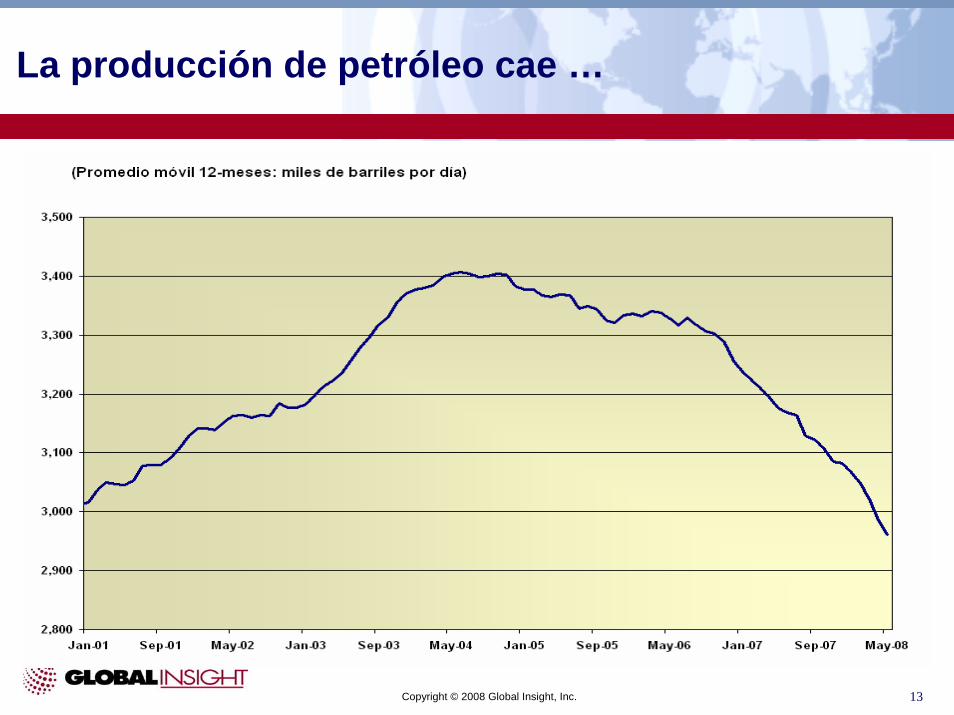

La producción de petróleo cae …

14Copyright © 2008 Global Insight, Inc.

… mientras el consumo interno aumenta

15Copyright © 2008 Global Insight, Inc.

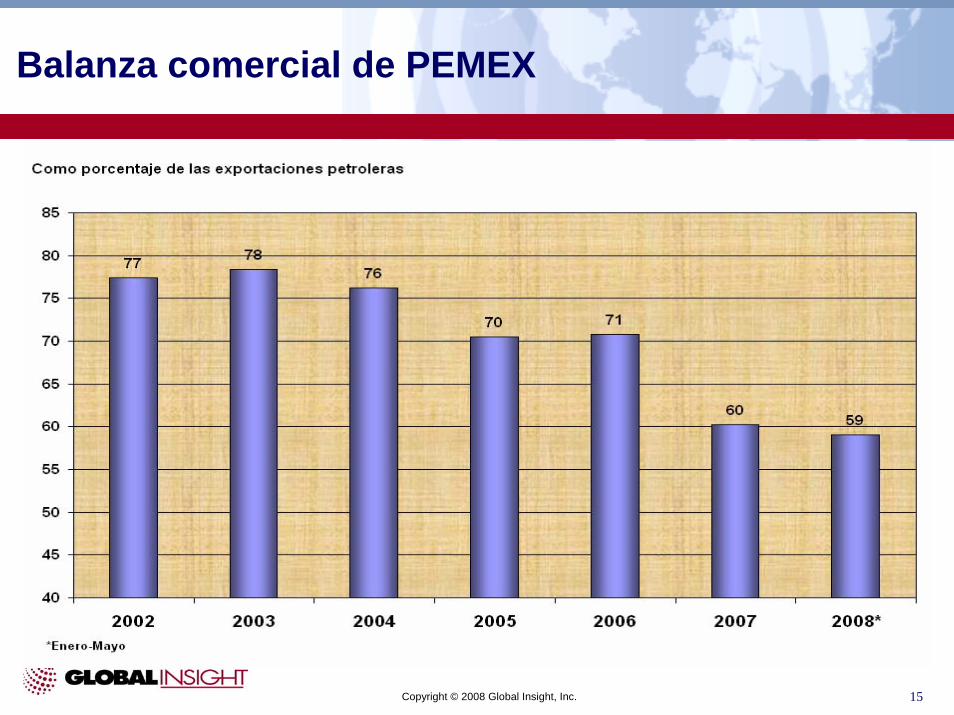

Balanza comercial de PEMEX

16Copyright © 2008 Global Insight, Inc.

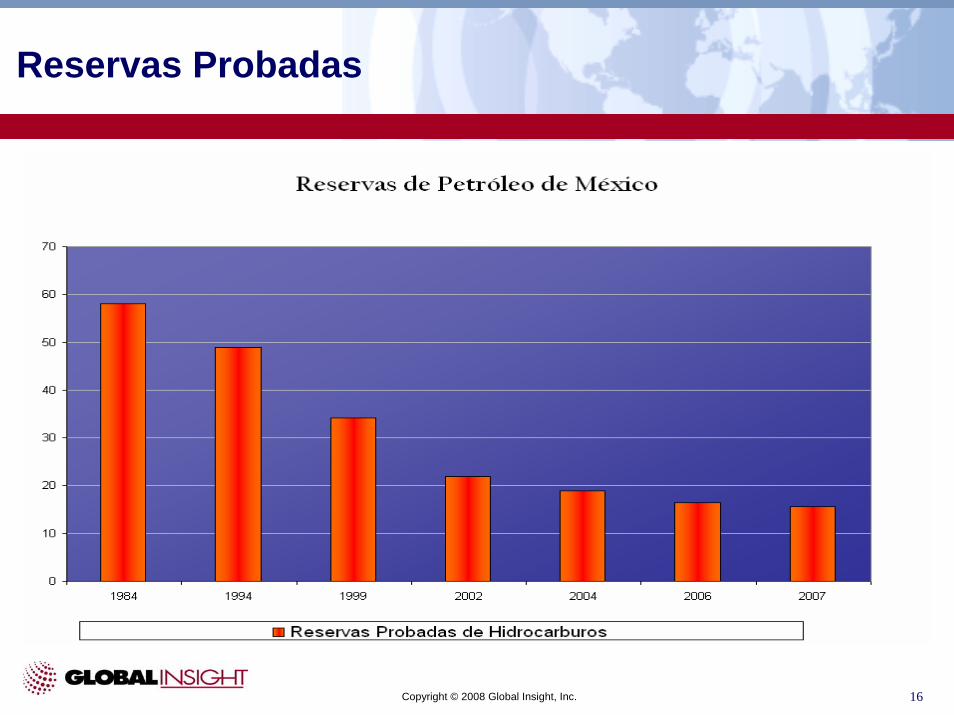

Reservas Probadas

17Copyright © 2008 Global Insight, Inc.

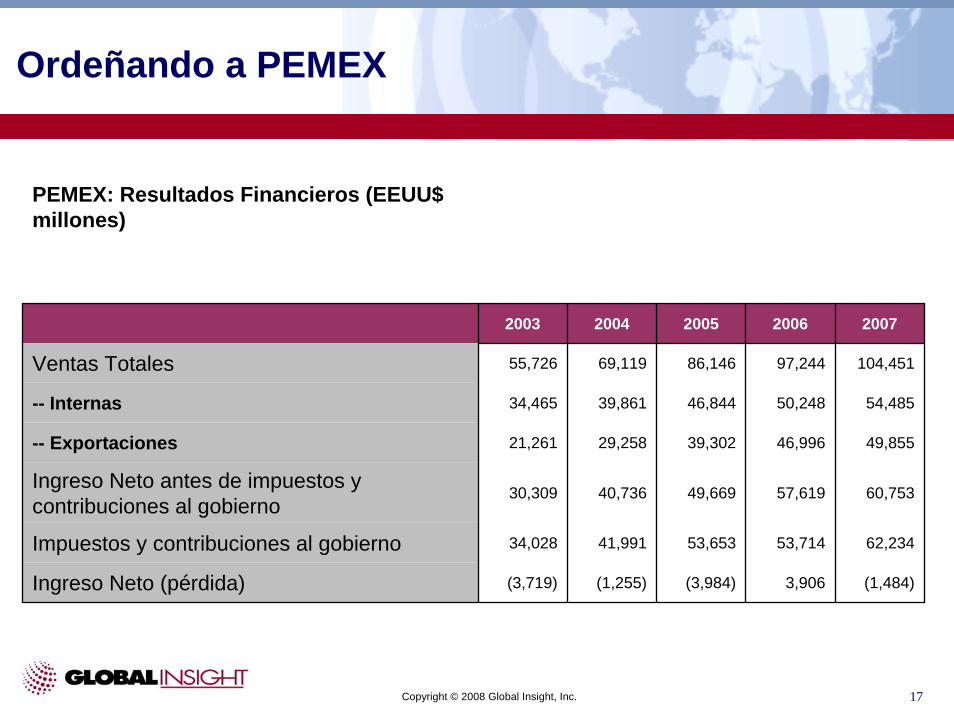

Ordeñando a PEMEX

PEMEX: Resultados Financieros (EEUU$ millones)

2006

97,244

50,248

46,996

57,619

53,714

3,906

2003 2004 2005 2007

Ventas Totales 55,726 69,119 86,146 104,451

-- Internas 34,465 39,861 46,844 54,485

-- Exportaciones 21,261 29,258 39,302 49,855

Ingreso Neto antes de impuestos y contribuciones al gobierno

30,309 40,736 49,669 60,753

Impuestos y contribuciones al gobierno 34,028 41,991 53,653 62,234

Ingreso Neto (pérdida) (3,719) (1,255) (3,984) (1,484)

18Copyright © 2008 Global Insight, Inc.

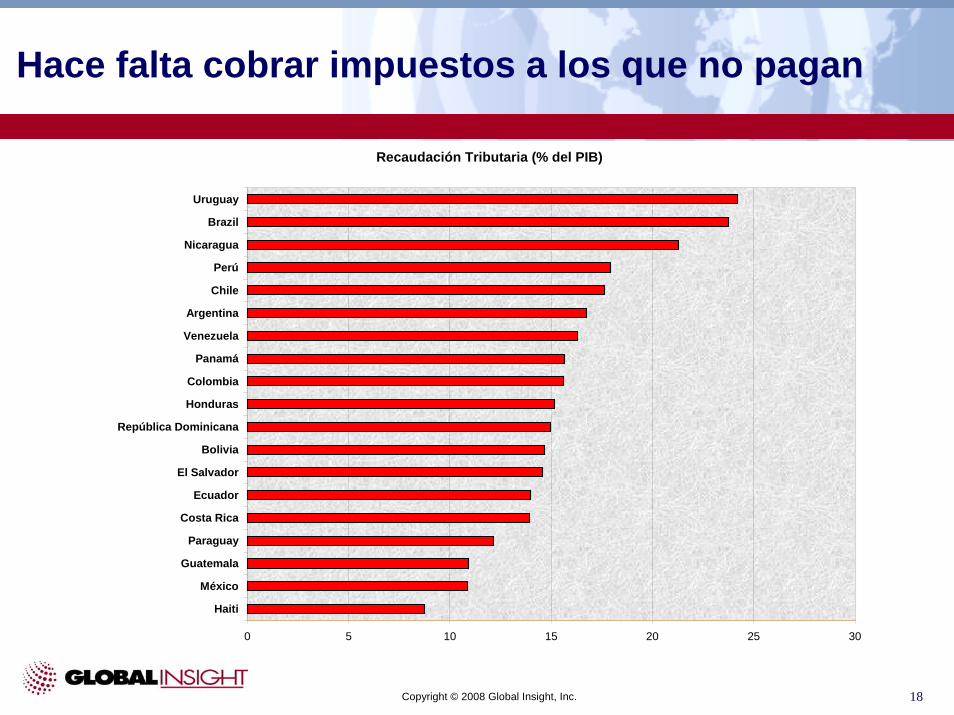

Hace falta cobrar impuestos a los que no pagan

Recaudación Tributaria (% del PIB)

0 5 10 15 20 25 30

Haiti

México

Guatemala

Paraguay

Costa Rica

Ecuador

El Salvador

Bolivia

República Dominicana

Honduras

Colombia

Panamá

Venezuela

Argentina

Chile

Perú

Nicaragua

Brazil

Uruguay

19Copyright © 2008 Global Insight, Inc.

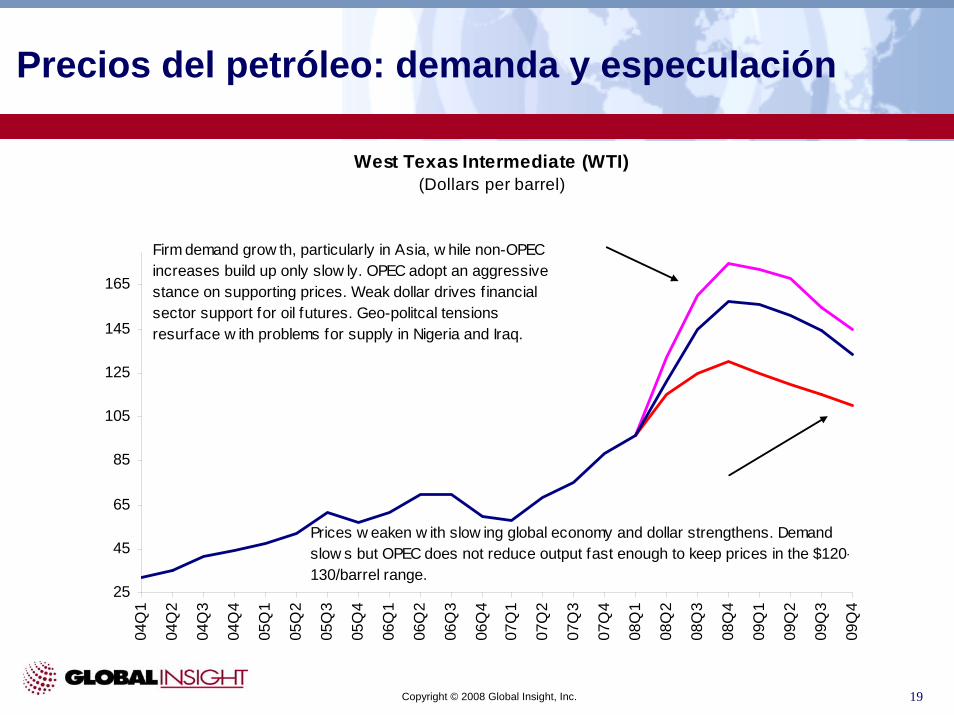

Precios del petróleo: demanda y especulación

West Texas Intermediate (WTI)(Dollars per barrel)

25

45

65

85

105

125

145

165

04Q

1

04Q

2

04Q

3

04Q

4

05Q

1

05Q

2

05Q

3

05Q

4

06Q

1

06Q

2

06Q

3

06Q

4

07Q

1

07Q

2

07Q

3

07Q

4

08Q

1

08Q

2

08Q

3

08Q

4

09Q

1

09Q

2

09Q

3

09Q

4

Prices w eaken w ith slow ing global economy and dollar strengthens. Demand slow s but OPEC does not reduce output fast enough to keep prices in the $120-130/barrel range.

Firm demand grow th, particularly in Asia, w hile non-OPEC increases build up only slow ly. OPEC adopt an aggressive stance on supporting prices. Weak dollar drives f inancial sector support for oil futures. Geo-politcal tensions resurface w ith problems for supply in Nigeria and Iraq.

20Copyright © 2008 Global Insight, Inc.

Contagio de la recesión de EEUU

Riesgos PrincipalesDemanda (por exportaciones mexicanas)RemesasTasas de interésMercados de valores, confianza del consumidor y propensión a la inversiónInflación

Otras variablesTipo de cambioPrecios de las materias primasEl petróleoTurismo

21Copyright © 2008 Global Insight, Inc.

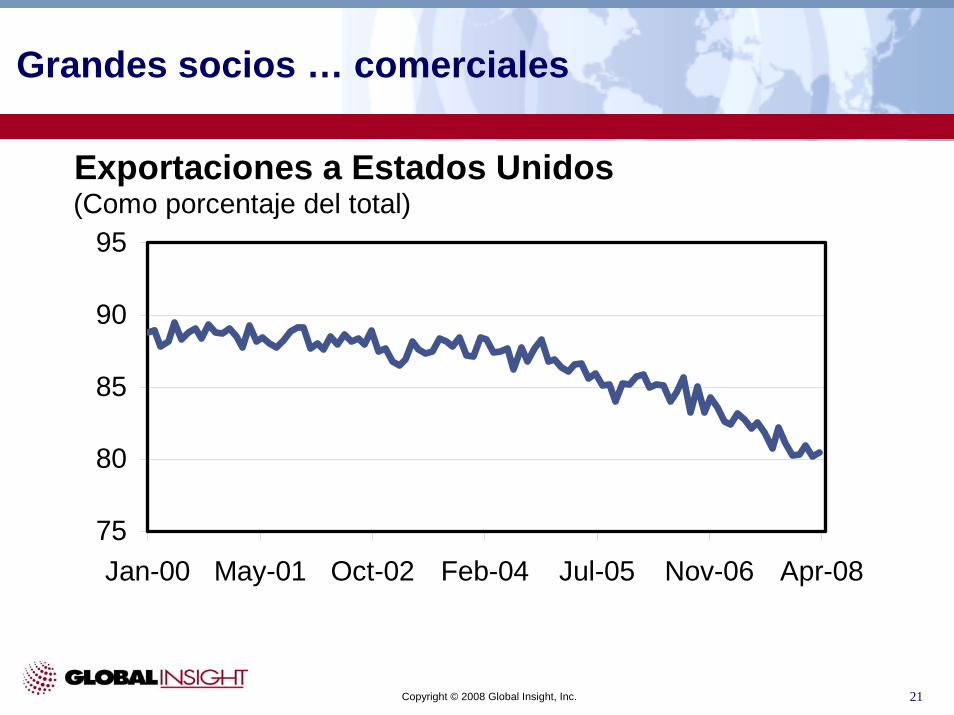

Grandes socios … comerciales

75

80

85

90

95

Jan-00 May-01 Oct-02 Feb-04 Jul-05 Nov-06 Apr-08

Exportaciones a Estados Unidos(Como porcentaje del total)

22Copyright © 2008 Global Insight, Inc.

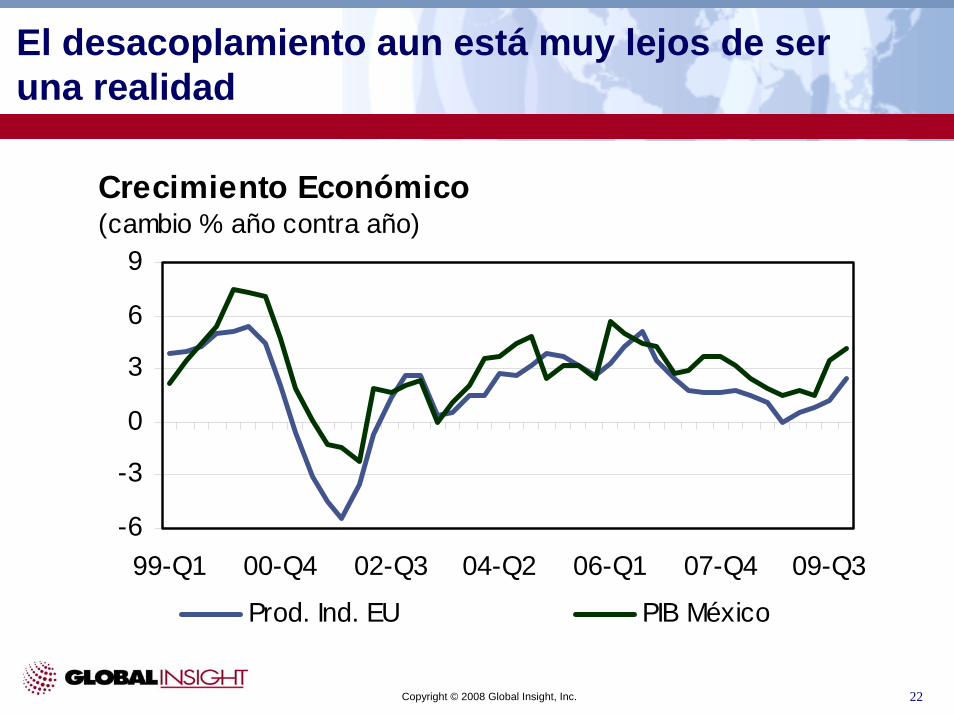

El desacoplamiento aun está muy lejos de ser una realidad

-6

-3

0

3

6

9

99-Q1 00-Q4 02-Q3 04-Q2 06-Q1 07-Q4 09-Q3

Prod. Ind. EU PIB México

Crecimiento Económico(cambio % año contra año)

23Copyright © 2008 Global Insight, Inc.

Dependencia Económica ... durante la crisis

0.01.02.03.0

4.05.06.0

06-Q1 06-Q4 07-Q3 08-Q2 09-Q1 09-Q4

PIB EU PIB México

Crecimiento Económico(cambio % año contra año)

24Copyright © 2008 Global Insight, Inc.

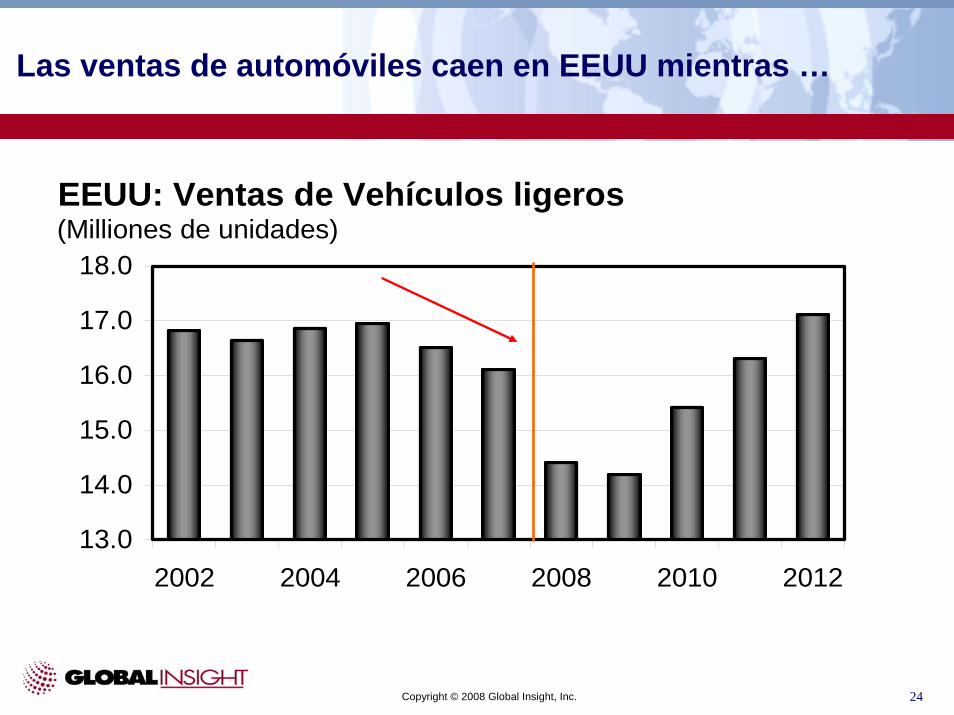

Las ventas de automóviles caen en EEUU mientras …

13.0

14.0

15.0

16.0

17.0

18.0

2002 2004 2006 2008 2010 2012

EEUU: Ventas de Vehículos ligeros(Milliones de unidades)

25Copyright © 2008 Global Insight, Inc.

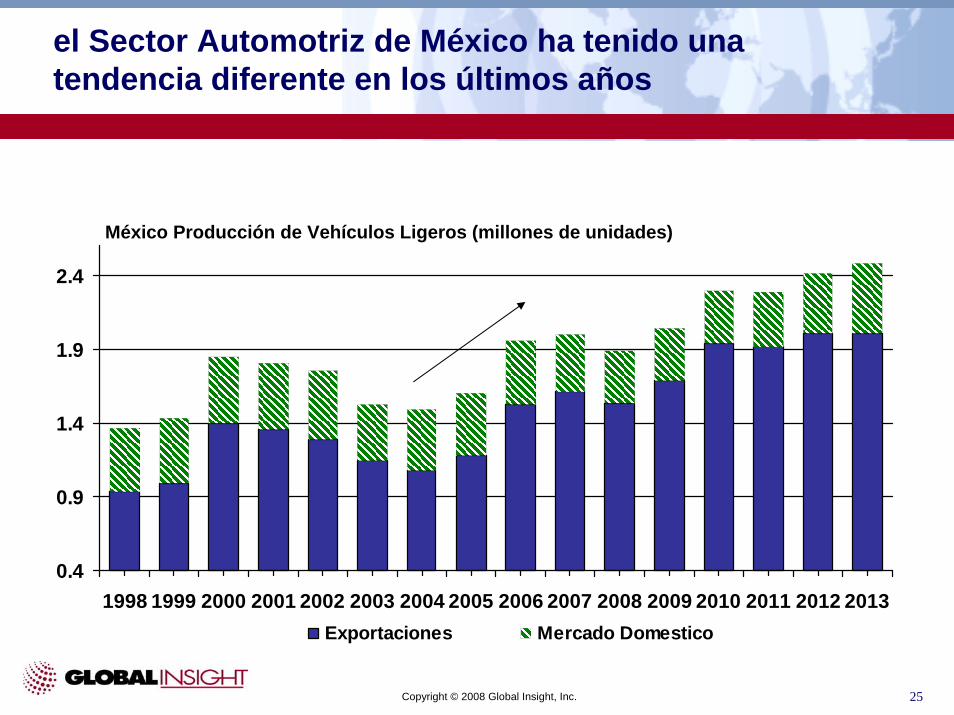

0.4

0.9

1.4

1.9

2.4

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013Exportaciones Mercado Domestico

México Producción de Vehículos Ligeros (millones de unidades)

el Sector Automotriz de México ha tenido una tendencia diferente en los últimos años

26Copyright © 2008 Global Insight, Inc.

Las remesas crecieron 1% en 2007, y han caído 2.3% en enero-mayo 2008

1000

1350

1700

2050

2400

Jan-05 Jun-05 Nov-05 Apr-06 Sep-06 Feb-07 Jul-07 Dec-07 May-083600

4350

5100

5850

6600

Total $milliones - eje izquierdoNúmero (000's) -eje derecho

Remesas Familiares

27Copyright © 2008 Global Insight, Inc.

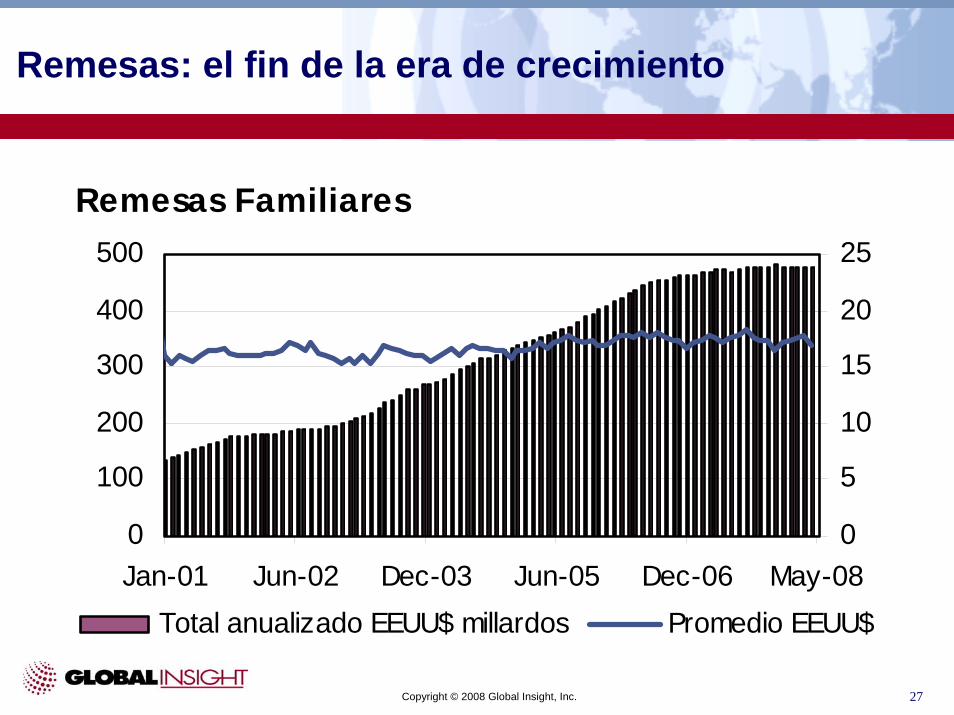

Remesas: el fin de la era de crecimiento

0

100

200

300

400

500

Jan-01 Jun-02 Dec-03 Jun-05 Dec-06 May-080

5

10

15

20

25

Total anualizado EEUU$ millardos Promedio EEUU$

Remesas Familiares

28Copyright © 2008 Global Insight, Inc.

Impacto en la economía

Las remesas sumaron 23.98 millardos de dólares en 2007 Lo cual representa 4% del consumo privado total

Las remesas crecieron a una tasa promedio anual de 21%, por mas de cinco años hasta el 2006; los sectores que se beneficiaron del crecimiento de estas transferencias sufrirán durante el estancamientoEl multiplicador del gasto en remesas se calcula en el rango de 1.4–2.0Si las remesas cayeran 10%, el consume privado total se reduciría en medio punto porcentualAlgunos sectores se perjudicarán mas que otrosUna caída de las remesas de 10% es compensado por un alza en la cotización del petróleo de 4 dólares

29Copyright © 2008 Global Insight, Inc.

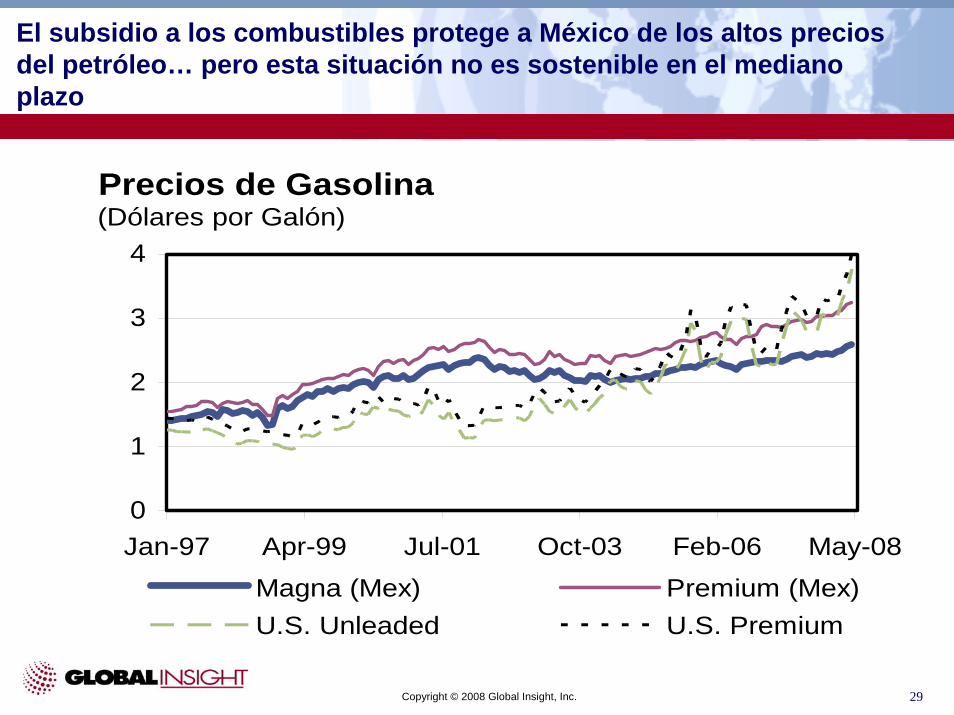

El subsidio a los combustibles protege a México de los altos precios del petróleo… pero esta situación no es sostenible en el mediano plazo

0

1

2

3

4

Jan-97 Apr-99 Jul-01 Oct-03 Feb-06 May-08Magna (Mex) Premium (Mex)U.S. Unleaded U.S. Premium

Precios de Gasolina(Dólares por Galón)

30Copyright © 2008 Global Insight, Inc.

Subsidio a los combustibles

México consume 785 mil barriles de gasolina por día692.7 mil de magna93.0 mil de premiumEn 365 días y considerando que cada barril equivale a 42 galones, si el subsidio fuera de un dólar por galón, el subsidio total por año suma 12 mil millones de dólares… la mitad de las remesas.

México importa 323 mil barriles de gasolina por díaEn 365 días y considerando que cada barril equivale a 42 galones, si el subsidio fuera de un dólar por galón, el subsidio total por año suma 5 mil millones de dólares.

31Copyright © 2008 Global Insight, Inc.

Fundamentos Macroeconómicos

Política monetariaInflación: por encima del límite superior de la banda objetivo

Tasas de interés establesCrédito: crece y con mucho campo para seguir expandiéndose

El tipo de cambio no está seriamente desalineadoFinazas públicas: en equilibrio financiado por el petróleoCuentas externas: en déficit, relativamente pequeño, financiado en su mayor parte por inversión extranjera directa. La balanza de pagos está en superávit y las reservas internacionales crecenDeuda externa: totalmente manejable

32Copyright © 2008 Global Insight, Inc.

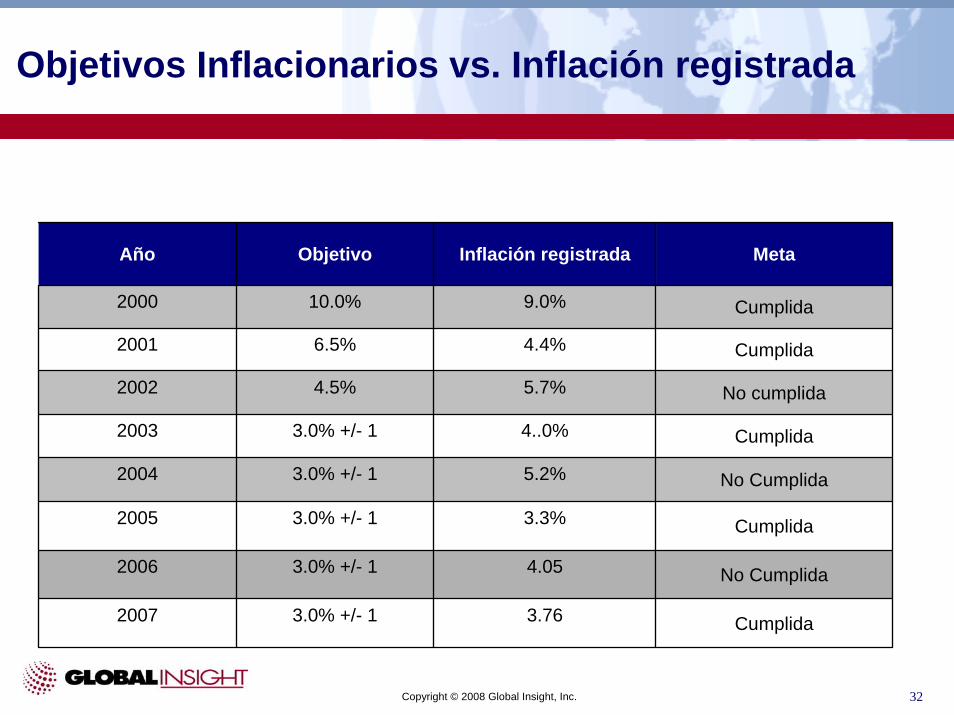

Objetivos Inflacionarios vs. Inflación registrada

Año Objetivo Inflación registrada Meta

2000 10.0% 9.0% Cumplida

2001 6.5% 4.4% Cumplida

2002 4.5% 5.7% No cumplida

2003 3.0% +/- 1 4..0% Cumplida

2004 3.0% +/- 1 5.2% No Cumplida

2005 3.0% +/- 1 3.3% Cumplida

2006 3.0% +/- 1 4.05 No Cumplida

2007 3.0% +/- 1 3.76 Cumplida

33Copyright © 2008 Global Insight, Inc.

Si el contexto de precios internacionales lo permite la inflación regresará a la banda objetivo en la segunda mitad de 2009

01234567

Jan-04 Dec-04 Nov-05 Oct-06 Sep-07 Aug-08 Jul-09

INPC Indice de precios subyacente

Inflación(Cambio % año contra año)

34Copyright © 2008 Global Insight, Inc.

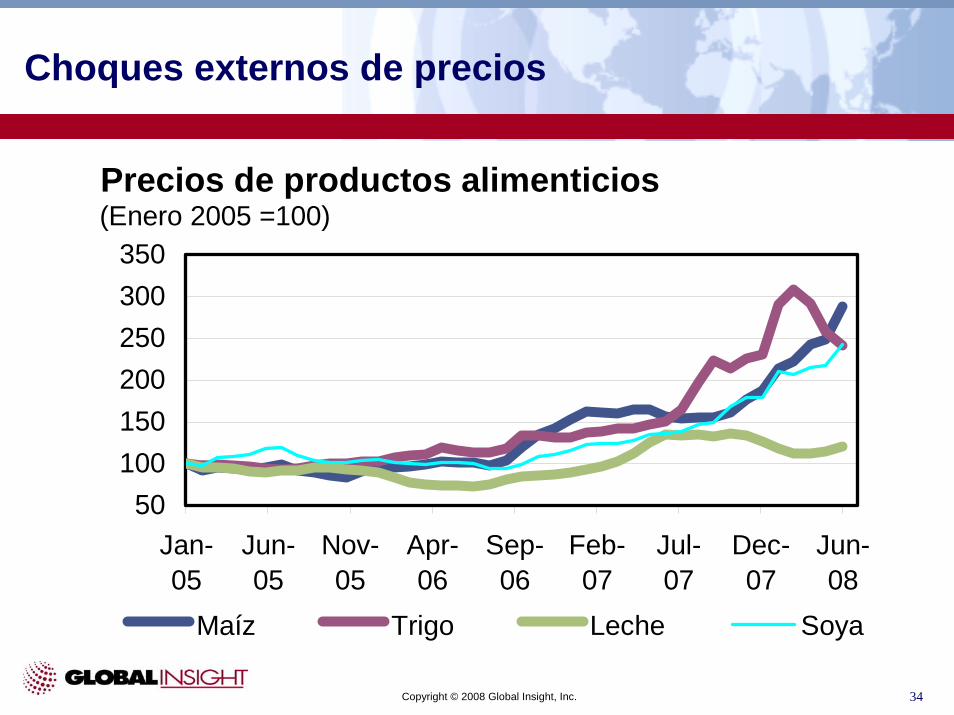

Choques externos de precios

50100150200250300350

Jan-05

Jun-05

Nov-05

Apr-06

Sep-06

Feb-07

Jul-07

Dec-07

Jun-08

Maíz Trigo Leche Soya

Precios de productos alimenticios(Enero 2005 =100)

35Copyright © 2008 Global Insight, Inc.

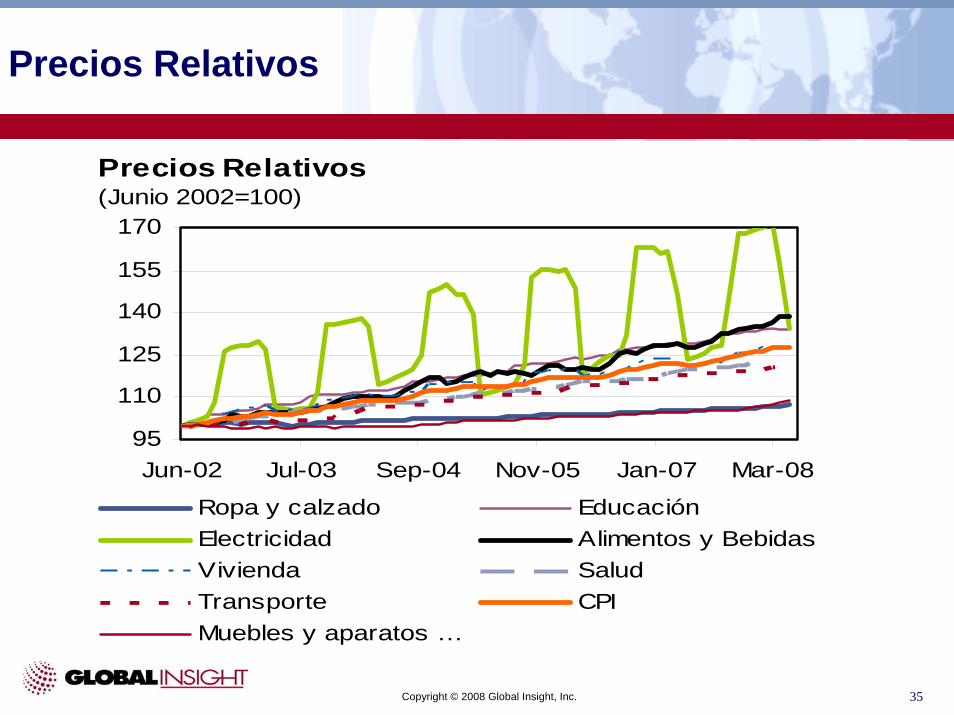

Precios Relativos

95

110

125

140

155

170

Jun-02 Jul-03 Sep-04 Nov-05 Jan-07 Mar-08

Ropa y calzado EducaciónElectricidad Alimentos y BebidasVivienda SaludTransporte CPIMuebles y aparatos …

Precios Relativos(Junio 2002=100)

36Copyright © 2008 Global Insight, Inc.

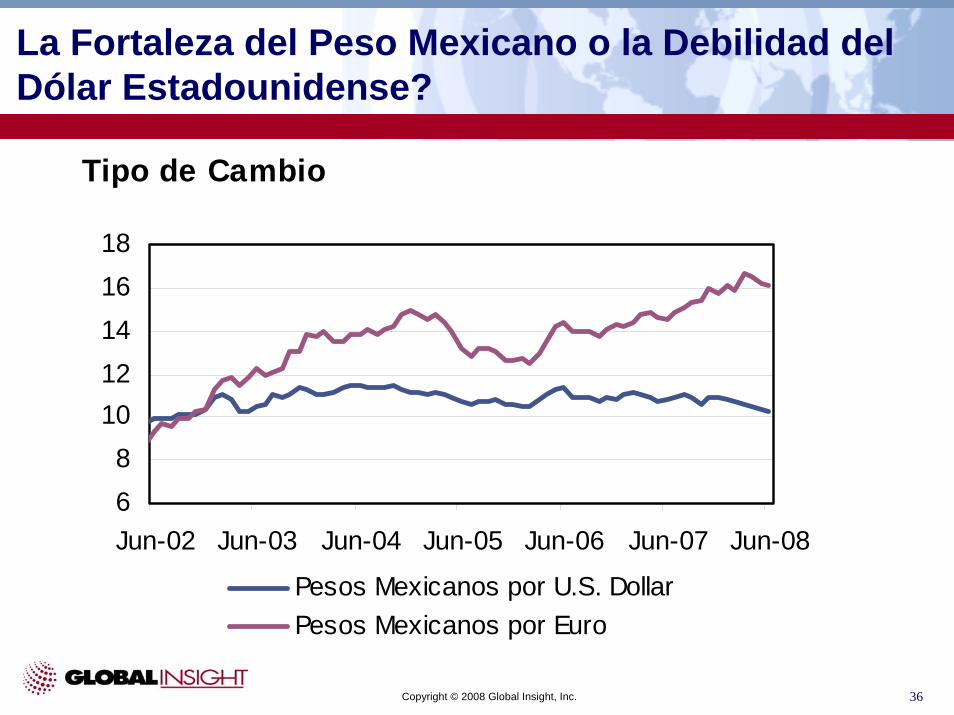

La Fortaleza del Peso Mexicano o la Debilidad del Dólar Estadounidense?

68

1012141618

Jun-02 Jun-03 Jun-04 Jun-05 Jun-06 Jun-07 Jun-08

Pesos Mexicanos por U.S. Dollar Pesos Mexicanos por Euro

Tipo de Cambio

37Copyright © 2008 Global Insight, Inc.

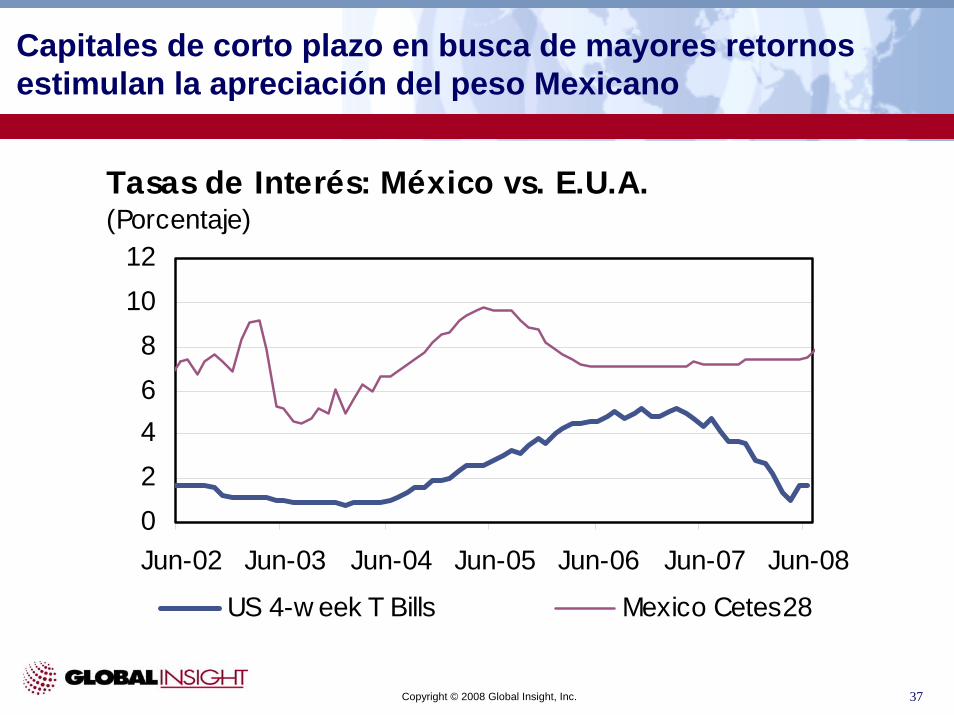

Capitales de corto plazo en busca de mayores retornos estimulan la apreciación del peso Mexicano

02468

1012

Jun-02 Jun-03 Jun-04 Jun-05 Jun-06 Jun-07 Jun-08

US 4-w eek T Bills Mexico Cetes28

Tasas de Interés: México vs. E.U.A.(Porcentaje)

38Copyright © 2008 Global Insight, Inc.

… y las reservas internacionales se siguen acumulando

50,000

60,000

70,000

80,000

90,000

Jan-04 Nov-04 Sep-05 Aug-06 Jun-07 Apr-08

Reservas Internacionales Netas(Millones de dólares)

39Copyright © 2008 Global Insight, Inc.

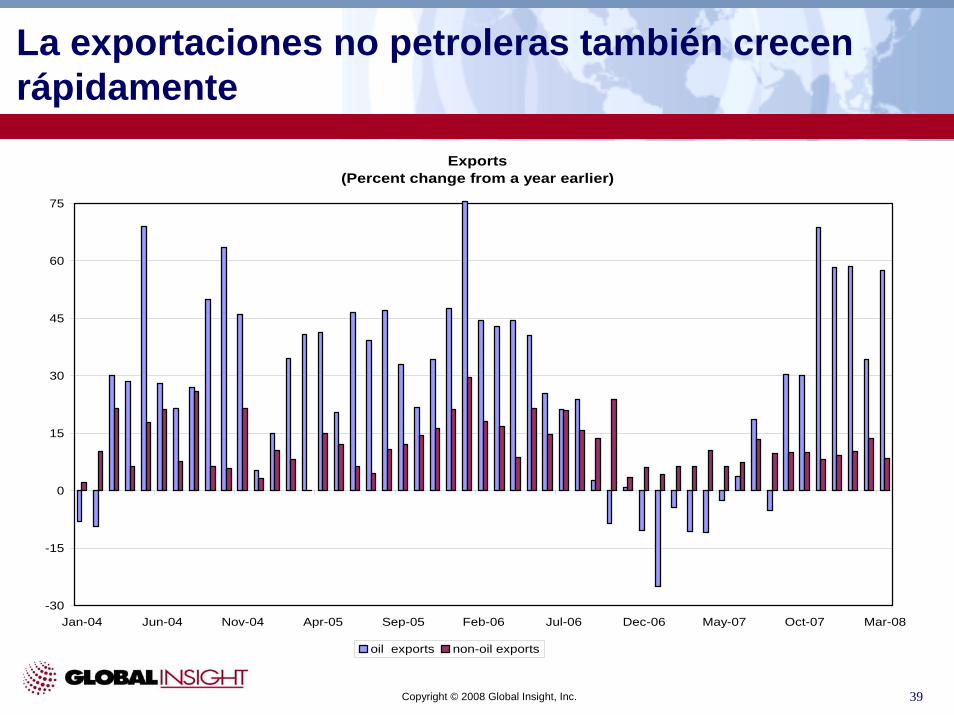

La exportaciones no petroleras también crecen rápidamente

Exports(Percent change from a year earlier)

-30

-15

0

15

30

45

60

75

Jan-04 Jun-04 Nov-04 Apr-05 Sep-05 Feb-06 Jul-06 Dec-06 May-07 Oct-07 Mar-08

oil exports non-oil exports

40Copyright © 2008 Global Insight, Inc.

El déficit externo es manejable

-8

-6

-4

-2

0

2

01-Q1 02-Q4 04-Q3 06-Q2 08-Q1

Cuenta corriente Balanza comercial

Cuentas Externas(Miles de millones de dólares)

41Copyright © 2008 Global Insight, Inc.

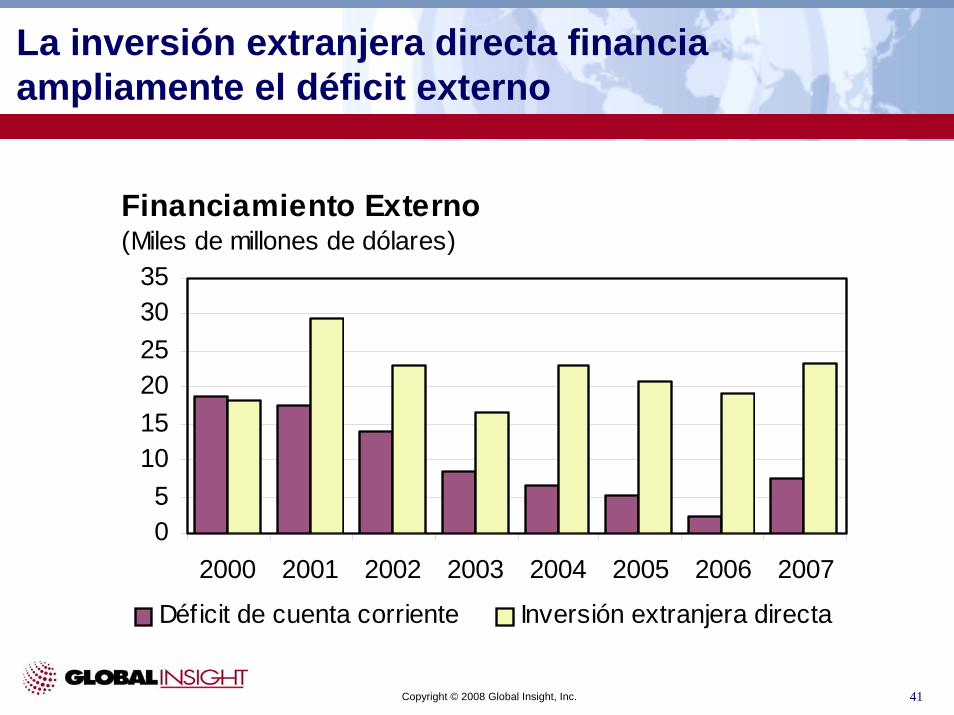

La inversión extranjera directa financia ampliamente el déficit externo

05

101520253035

2000 2001 2002 2003 2004 2005 2006 2007

Déficit de cuenta corriente Inversión extranjera directa

Financiamiento Externo(Miles de millones de dólares)

42Copyright © 2008 Global Insight, Inc.

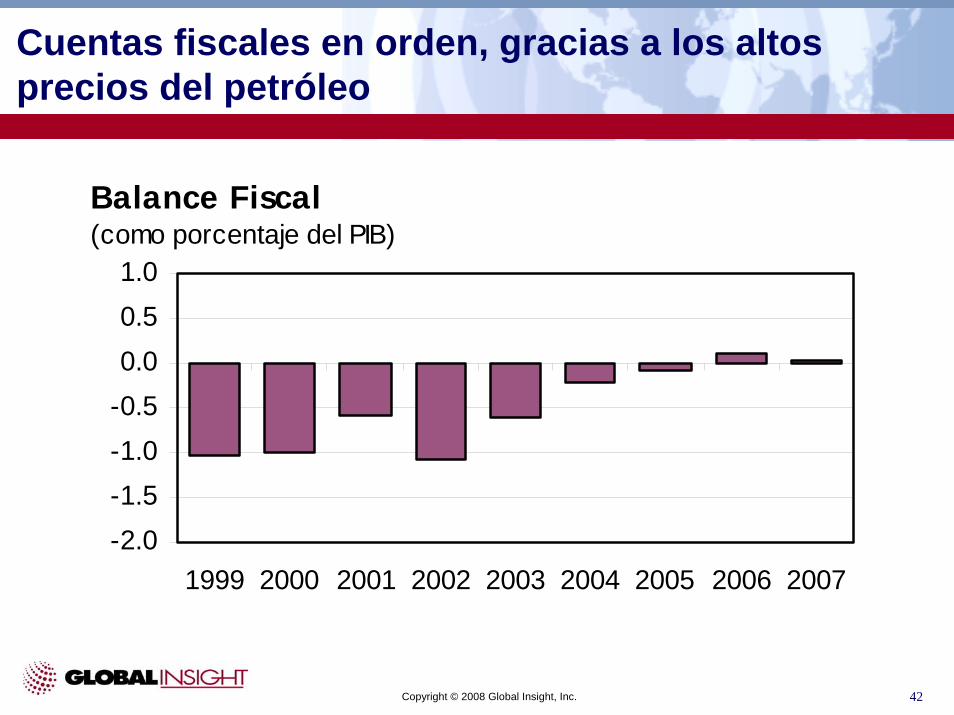

Cuentas fiscales en orden, gracias a los altos precios del petróleo

-2.0-1.5-1.0-0.50.00.51.0

1999 2000 2001 2002 2003 2004 2005 2006 2007

Balance Fiscal(como porcentaje del PIB)

43Copyright © 2008 Global Insight, Inc.

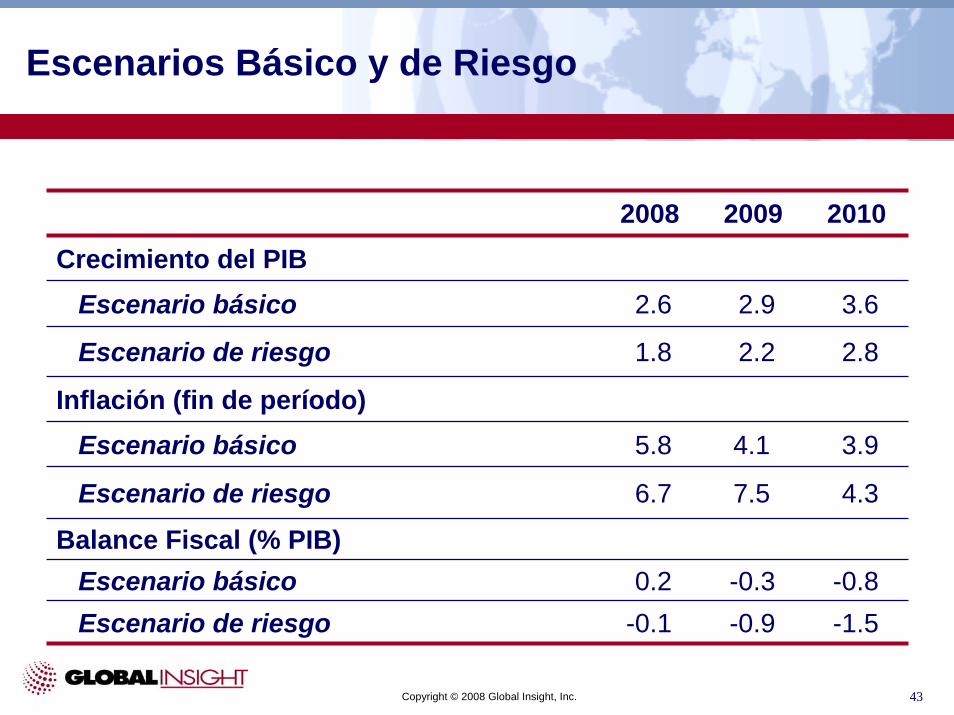

Escenarios Básico y de Riesgo

2008 2009 2010Crecimiento del PIB

Escenario básico 2.6

1.8

5.8

6.7

3.6

Escenario de riesgo

0.2

2.9

2.2

4.1

7.5

-0.3

2.8

Inflación (fin de período)Escenario básico 3.9

Escenario de riesgo 4.3

-0.1 -0.9

Balance Fiscal (% PIB)Escenario básico -0.8Escenario de riesgo -1.5

44Copyright © 2008 Global Insight, Inc.

Comentarios Finales

El horizonte de corto plazo viene plagado de incertidumbreCrecimiento lento con estabilidad relativa es el escenario mas probable, pero existen muchos riesgosLos precios del petróleo una vez más salvarán a México de una recesiónLos fundamentos macroeconómicos en México son sólidos, de modo que la economía esta mejor preparada para soportar choques externosReformas estructurales más profundas son una necesidad imperante La desaceleración súbita de la economía China es un evento de poca probabilidad pero de muy alto riesgo

45Copyright © 2008 Global Insight, Inc.

Gracias! Rafael Amiel, Ph.D.

E-mail: [email protected] our Web site at

www.globalinsight.com