riesgo, costo y presupuesto

DESCRIPTION

RIESGO, COSTO Y PRESUPUESTO DE CAPITALTRANSCRIPT

RIESGO, COSTO Y PRESUPUESTODE CAPITAL

UNIVERSIDAD NACIONAL DE INGENIERIA

FINANZAS PARA LA CONSTRUCCION

MAESTRIA: GESTION Y ADMINISTRACION DE LA CONSTRUCCION

MBA. ALFREDO VASQUEZ

CAPITULO

122007

ELEODORO HUICHI ATAMARI

¿¿Cual es la Idea Central?Cual es la Idea Central? Este capEste capíítulo habla deltulo habla del ííndice dendice de

descuento apropiado cuando los flujos dedescuento apropiado cuando los flujos decaja son arriesgados (la mayorcaja son arriesgados (la mayoríía de losa de loscasos).casos).

VAN = CVAN = C00 + SUM C+ SUM Ctt/(1+r)/(1+r)tt

VAN = CVAN = C00 + SUM+ SUM CCtt/(1+r)/(1+r)tt

DondeDonde CCtt es el flujo de caja incrementales el flujo de caja incrementalesperado.esperado.

Idea Central

Invierte dinero en elproyecto

12.1.12.1. El Costo de CapitalEl Costo de CapitalFirma con dinero

efectivo de exceso

El Valor Terminaldel Accionista

Paga en efectivo eldividendo

El accionistainvierte dinero

en el activofinanciero

Como los accionistas pueden reinvertir el dividendo en el activo conriesgo financiero, el retorno esperado sobre el presupuesto capitalde un proyecto debería ser al menos tan grande como el retornoesperado sobre un activo financiero de riesgo comparable.

Costo de Capital

Una firma con el dinero efectivo deexceso puede pagar un dividendo o

hacer una inversión de capital

El Costo de CapitalEl Costo de Capital Desde la perspectiva de la firma, el retornoDesde la perspectiva de la firma, el retorno

esperado es el Costo de Capital, laesperado es el Costo de Capital, larentabilidad esperada de las acciones serrentabilidad esperada de las acciones seráá::

Para estimar el costo de una firma dePara estimar el costo de una firma decapital de equidad, tenemos que conocercapital de equidad, tenemos que conocertres cosas:tres cosas:

1.1. La tarifa sin riesgo, RFLa tarifa sin riesgo, RF2.2. La prima de riesgos de mercadoLa prima de riesgos de mercado

3.3. La beta de empresaLa beta de empresa

)( FMiFi rRβRR

FM rR

2

,

)(

),(

M

Mi

M

Mii σ

σRVar

RRCovβ

Costo de Capital

Ejemplo:Ejemplo: Suponga que Alpha Air Freight empresa financiadaSuponga que Alpha Air Freight empresa financiada

con capitales propios, tiene una beta de 1.21. Lacon capitales propios, tiene una beta de 1.21. Laprima de riesgo de mercado es de 8.5% y que laprima de riesgo de mercado es de 8.5% y que latasa sin riesgo es del 6%.tasa sin riesgo es del 6%.

¿¿CuCuáál es ell es el ííndice de descuento apropiado parandice de descuento apropiado parauna extensiuna extensióón de esta firma?n de esta firma?

%8.5.1.21%5 R

)( FMiF RRβRR

16.3%R

Ejemplo

Ejemplo: (continuaciEjemplo: (continuacióón)n) Suponga Empresas Alpha evalSuponga Empresas Alpha evalúúa el siguiente proyectosa el siguiente proyectos

no mutuamente excluyentes. Cada proyecto cuestano mutuamente excluyentes. Cada proyecto cuestainicialmente $100.inicialmente $100.

Proyecto Proyecto Tasainterna derentab.

Van delproyectoal 16.3%

A 1.21 $140 40% $20.4

B 1.21 $120 20% $3.2

C 1.21 $110 10% -$5.4

Los Flujos decaja Estimadosdel Proyecto delpróximo año

Ejemplo

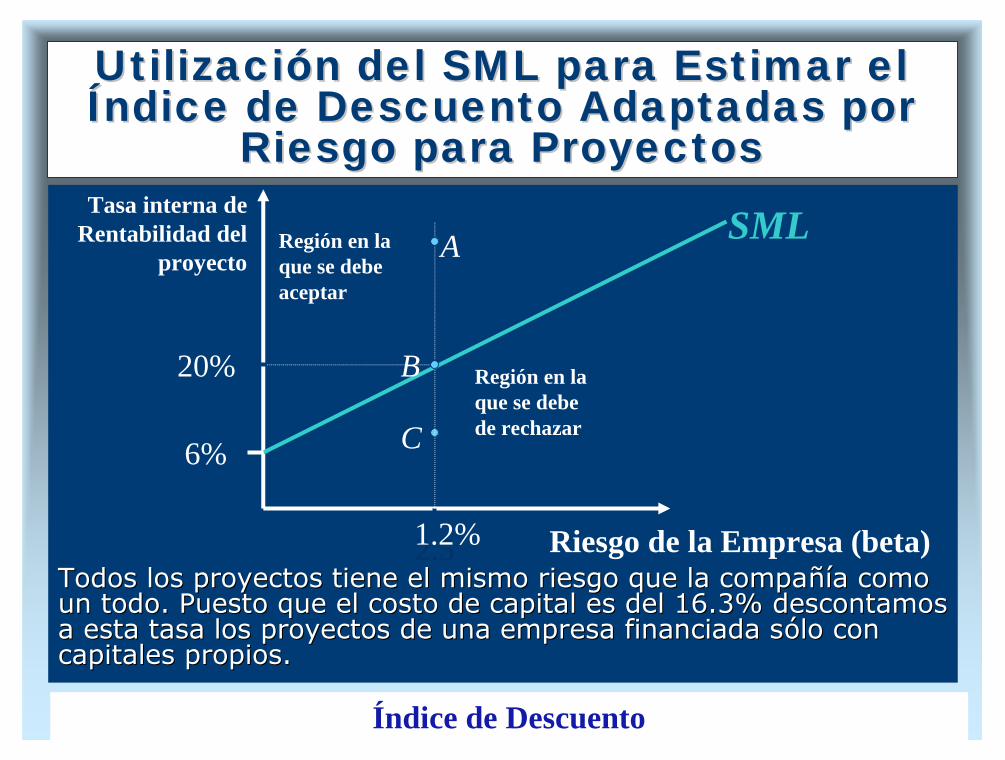

UtilizaciUtilizacióón del SML para Estimar eln del SML para Estimar elÍÍndice de Descuento Adaptadas porndice de Descuento Adaptadas por

Riesgo para ProyectosRiesgo para Proyectos

Todos los proyectos tiene el mismo riesgo que la compaTodos los proyectos tiene el mismo riesgo que la compañíñía comoa comoun todo. Puesto que el costo de capital es del 16.3% descontamosun todo. Puesto que el costo de capital es del 16.3% descontamosa esta tasa los proyectos de una empresa financiada sa esta tasa los proyectos de una empresa financiada sóólo conlo concapitales propios.capitales propios.

Tasa interna deRentabilidad del

proyecto

Riesgo de la Empresa (beta)

6%

Región en laque se debeaceptar

Región en laque se debede rechazar

20%

2.5

A

B

C

1.2%

Índice de Descuento

SML

12.2 Determinaci12.2 Determinacióón de Beta:n de Beta:MediciMedicióón de Riesgo de Mercadon de Riesgo de Mercado

Cartera De mercadoCartera De mercado -- Cartera deCartera detodo el activo en la economtodo el activo en la economíía. En laa. En laprprááctica un amplioctica un amplio ííndice de bolsa,ndice de bolsa,como el Compuesto S&P, es usado paracomo el Compuesto S&P, es usado pararepresentar el mercado.representar el mercado.

BetaBeta -- Sensibilidad del retorno de unaSensibilidad del retorno de unaacciaccióón al retorno sobre la cartera den al retorno sobre la cartera demercado.mercado.

Medición de Riesgo de Mercado

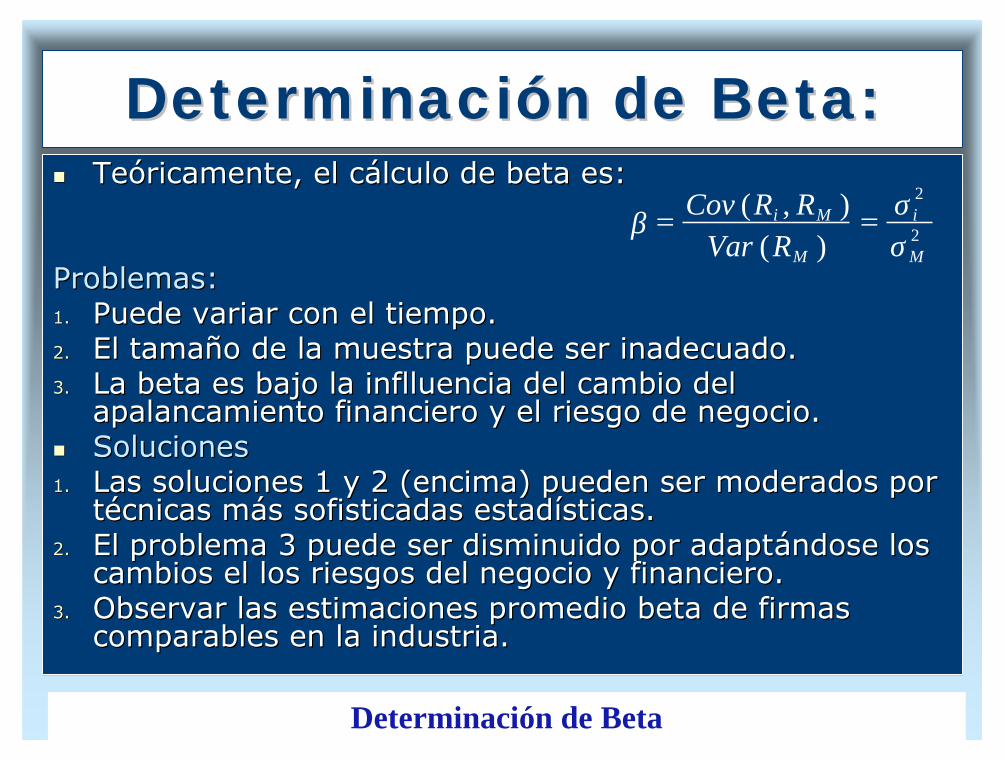

DeterminaciDeterminacióón de Beta:n de Beta: TeTeóóricamente, el cricamente, el cáálculo de beta es:lculo de beta es:

Problemas:Problemas:1.1. Puede variar con el tiempo.Puede variar con el tiempo.2.2. El tamaEl tamañño de la muestra puede ser inadecuado.o de la muestra puede ser inadecuado.3.3. La beta es bajo la inflluencia del cambio delLa beta es bajo la inflluencia del cambio del

apalancamiento financiero y el riesgo de negocio.apalancamiento financiero y el riesgo de negocio. SolucionesSoluciones1.1. Las soluciones 1 y 2 (encima) pueden ser moderados porLas soluciones 1 y 2 (encima) pueden ser moderados por

ttéécnicas mcnicas máás sofisticadas estads sofisticadas estadíísticas.sticas.2.2. El problema 3 puede ser disminuido por adaptEl problema 3 puede ser disminuido por adaptáándose losndose los

cambios el los riesgos del negocio y financiero.cambios el los riesgos del negocio y financiero.3.3. Observar las estimaciones promedio beta de firmasObservar las estimaciones promedio beta de firmas

comparables en la industria.comparables en la industria.

2

2

)(),(

M

i

M

Mi

σσ

RVarRRCovβ

Determinación de Beta

Estabilidad de BetaEstabilidad de Beta La mayor parte de analistas argumentanLa mayor parte de analistas argumentan

que la beta es generalmente estable paraque la beta es generalmente estable parafirmas que permanecen en la mismafirmas que permanecen en la mismaindustria.industria.

Esto no quiere decir que la beta de unaEsto no quiere decir que la beta de unafirma no puede cambiarse.firma no puede cambiarse.

1.1. Cambios de cadena de producciCambios de cadena de produccióónn2.2. Cambios en TecnologCambios en Tecnologííaa3.3. DesregulaciDesregulacióónn4.4. Cambios de apalancamiento financieroCambios de apalancamiento financiero

Estabilidad de Beta

UtilizaciUtilizacióón de una Beta den de una Beta deIndustriaIndustria

Con frecuencia es argumentado que uno puedeCon frecuencia es argumentado que uno puedeestimar mejor la beta de una empresa considerandoestimar mejor la beta de una empresa considerandoa la industria entera.a la industria entera.

Si usted cree que las operaciones de la empresa sonSi usted cree que las operaciones de la empresa sonsimilares a las operaciones del resto de la industria,similares a las operaciones del resto de la industria,usted deberusted deberíía usar la beta de industria.a usar la beta de industria.

Si usted cree que las operaciones de la firma sonSi usted cree que las operaciones de la firma sonfundamentalmente diferentes de las operaciones delfundamentalmente diferentes de las operaciones delresto de la industria, usted deberresto de la industria, usted deberíía usar la beta de laa usar la beta de lafirma.firma.

No olvide ajustes para el apalancamiento financiero.No olvide ajustes para el apalancamiento financiero.

Utilización de Beta

Determinantes de la BetaDeterminantes de la Beta

Riesgo del NegocioRiesgo del Negocio CondiciCondicióón cn cííclica de ingresosclica de ingresos Apalancamiento operativoApalancamiento operativoRiesgo FinancieroRiesgo Financiero Apalancamiento financieroApalancamiento financiero

Determinantes de Beta

CondiciCondicióón Cn Cííclica de losclica de losIngresosIngresos

Las acciones muy cLas acciones muy cííclicas tienen Betasclicas tienen Betaselevadas.elevadas.

La evidencia empLa evidencia empíírica sugiere que los minoristas y lasrica sugiere que los minoristas y lasempresas automotrices fluctempresas automotrices fluctúúan con el ciclo empresarialan con el ciclo empresarial

Empresas de transporte y de servicios, son menosEmpresas de transporte y de servicios, son menosdependientes del ciclo empresarial.dependientes del ciclo empresarial.

Note que la ciclicidad no es igual que laNote que la ciclicidad no es igual que lavariabilidadvariabilidad

Los estudios cinematogrLos estudios cinematográáficos tienen ingresos variables,ficos tienen ingresos variables,dependiendo si sus producciones sondependiendo si sus producciones son “é“éxitos o fracasosxitos o fracasos””, pero, perosus ingresos no son especialmente dependientes de los ciclossus ingresos no son especialmente dependientes de los ciclosempresariales.empresariales.

Condición Cíclica de Ingreso

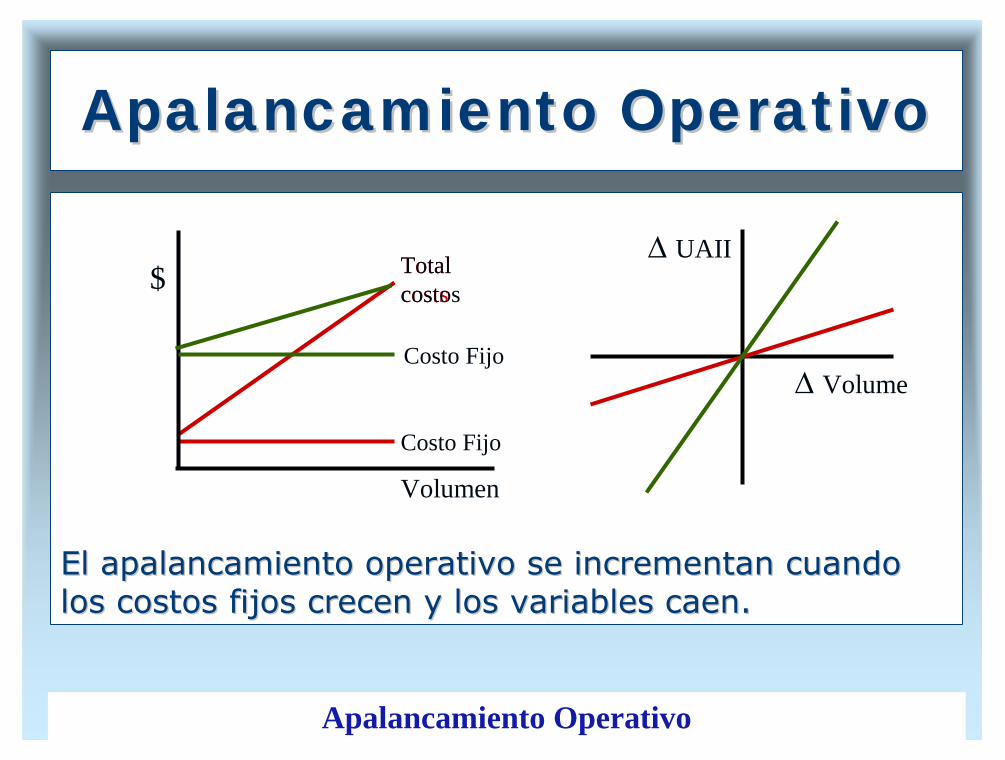

Apalancamiento OperativoApalancamiento Operativo

El grado del apalancamiento operativo mide cuanEl grado del apalancamiento operativo mide cuansensible una empresa o un proyecto es a sus costos.sensible una empresa o un proyecto es a sus costos.

El Apalancamiento operativo se incrementan cuandoEl Apalancamiento operativo se incrementan cuandolos costos fijos crecen y los costos variables caen.los costos fijos crecen y los costos variables caen.

El apalancamiento operativo magnifica el efecto de laEl apalancamiento operativo magnifica el efecto de laciclicidad en Beta.ciclicidad en Beta.

El grado de apalancamiento operativo es dado por:El grado de apalancamiento operativo es dado por:

Donde: UAII son las utilidades antes de interDonde: UAII son las utilidades antes de interéés e impuestoss e impuestos.

AO=UAII Ventas

Ventas UAII×

Apalancamiento Operativo

El apalancamiento operativo se incrementan cuandoEl apalancamiento operativo se incrementan cuandolos costos fijos crecen y los variables caen.los costos fijos crecen y los variables caen.

Volumen

$

Costo Fijo

Totalcosts

UAII

VolumeCosto Fijo

Totalcostos

Apalancamiento OperativoApalancamiento Operativo

Apalancamiento Operativo

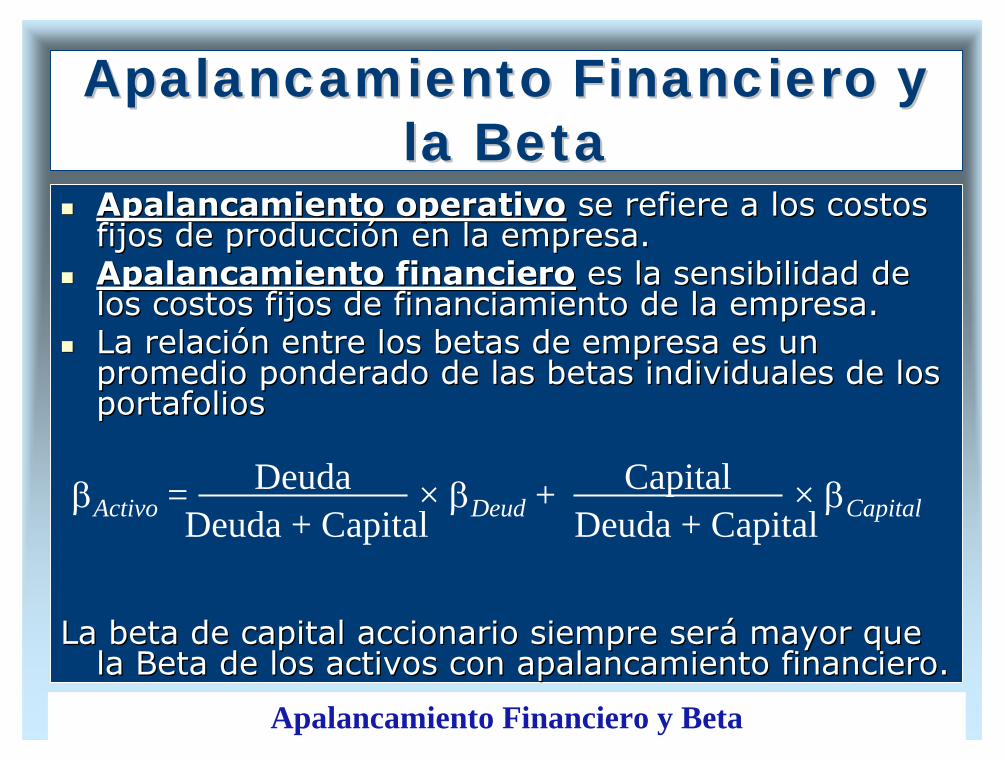

Apalancamiento Financiero yApalancamiento Financiero yla Betala Beta

Apalancamiento operativoApalancamiento operativo se refiere a los costosse refiere a los costosfijos de produccifijos de produccióón en la empresa.n en la empresa.

Apalancamiento financieroApalancamiento financiero es la sensibilidad dees la sensibilidad delos costos fijos de financiamiento de la empresa.los costos fijos de financiamiento de la empresa.

La relaciLa relacióón entre los betas de empresa es unn entre los betas de empresa es unpromedio ponderado de las betas individuales de lospromedio ponderado de las betas individuales de losportafoliosportafolios

La beta de capital accionario siempre serLa beta de capital accionario siempre seráá mayor quemayor quela Beta de los activos con apalancamiento financiero.la Beta de los activos con apalancamiento financiero.

Activo =Deuda + Capital

Deuda × Deud +Deuda + Capital

Capital × Capital

Apalancamiento Financiero y Beta

Apalancamiento Financiero yApalancamiento Financiero yla Beta: Ejemplola Beta: Ejemplo

Considere a la empresa Grand Sport que actualmente estConsidere a la empresa Grand Sport que actualmente estááfinanciada sfinanciada sóólo con capital y tiene una Beta de 0.9.lo con capital y tiene una Beta de 0.9.

La empresa ha decidido cambiar su estructura de capital a unaLa empresa ha decidido cambiar su estructura de capital a unaparte de deuda y un parte de capital.parte de deuda y un parte de capital.

Desde que la empresa permanecerDesde que la empresa permaneceráá en la misma industria, la betaen la misma industria, la betade sus activos deberde sus activos deberáá permanecer en 0.9.permanecer en 0.9.

Sin embargo, suponiendo una beta cero en su deuda, su beta deSin embargo, suponiendo una beta cero en su deuda, su beta decapital se hace dos veces mcapital se hace dos veces máás grande.s grande.

La beta de capital accionario siempre serLa beta de capital accionario siempre seráá mayor que la Beta demayor que la Beta delos activos con apalancamiento financiero.los activos con apalancamiento financiero.

Act = 0.90 =1 + 1

1× capt

Capit = 2 × 0.90 = 1.80

Apalancamiento Financiero y Beta

12.3. Extensiones del Modelo12.3. Extensiones del ModeloBBáásicosico

La empresa contra el proyecto: viva laLa empresa contra el proyecto: viva ladiferencia:diferencia:

Si el beta de un proyecto difiere de la de unaSi el beta de un proyecto difiere de la de unaempresa, el proyecto se tiene que descontarempresa, el proyecto se tiene que descontara una tasa proporcional a su propio beta. Esa una tasa proporcional a su propio beta. Esincorrecto elegir la misma tasa de descuentoincorrecto elegir la misma tasa de descuentopara todos los proyectos de la empresa, apara todos los proyectos de la empresa, amenos que todos estos presenten el mismomenos que todos estos presenten el mismoriesgo.riesgo.

Extensión del Modelo Básico

Costo de Capital y Riesgo delCosto de Capital y Riesgo delProyectoProyecto

La empresa contra el proyecto: viva laLa empresa contra el proyecto: viva ladiferencia:diferencia:

Si el beta de un proyecto difiere de la de unaSi el beta de un proyecto difiere de la de unaempresa, el proyecto se tiene que descontarempresa, el proyecto se tiene que descontara una tasa proporcional a su propio beta. Esa una tasa proporcional a su propio beta. Esincorrecto elegir la misma tasa de descuentoincorrecto elegir la misma tasa de descuentopara todos los proyectos de la empresa, apara todos los proyectos de la empresa, amenos que todos estos presenten el mismomenos que todos estos presenten el mismoriesgo.riesgo.

Costos de Capital y Riesgo de Proyecto

Suponga que un consorcio tiene un costo de capitalSuponga que un consorcio tiene un costo de capitalbasado en el CAPM, de 17%. El interbasado en el CAPM, de 17%. El interéés libre de riesgos libre de riesgoes de 4%, la tasa del riesgo de mercado es de 10% yes de 4%, la tasa del riesgo de mercado es de 10% yel beta de la empresa es de 1.3.el beta de la empresa es de 1.3.

17% = 4% + 1.317% = 4% + 1.3 ×× [14%[14% –– 4%]4%]Esta es la forma en la que la empresa realiza susEsta es la forma en la que la empresa realiza sus

inversiones en proyectos.inversiones en proyectos. 1/3 Minorista automotriz b = 2.0 1/3 Computadoras. b = 1.3 1/3 Utilidad eléctrica b = 0.6 Promedio b de activos = 1.3Evaluando una nueva inversiEvaluando una nueva inversióón en utilidad eln en utilidad elééctrica, cualctrica, cual

es el costo de capital que debe ser usado.es el costo de capital que debe ser usado.

Costo de Capital y RiesgoCosto de Capital y Riesgodel Proyectodel Proyecto

Costo de Capital y Riesgo de Proyecto

r = 4% + 0.6r = 4% + 0.6××(14%(14% –– 4% ) = 10%4% ) = 10%El 10% refleja el costo de oportunidad del capital en una inversEl 10% refleja el costo de oportunidad del capital en una inversiióónnen generacien generacióón eln elééctrica, dando elctrica, dando el úúnico riesgo del proyecto.nico riesgo del proyecto.

Costo de Capital y Riesgo delCosto de Capital y Riesgo delProyectoProyecto

Tasa de

Descuento

del proyecto

Beta del proyecto ()

17%

10%

24% Estas inversión debendescontarse a una tasaelevada

LMV

Costo de Capital y Riesgo de Proyecto

El promedio ponderado del costo de capitalEl promedio ponderado del costo de capitalestestáá dado por mercado es de 10% y el beta dedado por mercado es de 10% y el beta dela empresa es de 1.3.la empresa es de 1.3.

Es porque el interEs porque el interéés es deducible de impuestoss es deducible de impuestosque multiplicamos elque multiplicamos el úúltimo tltimo téérmino porrmino por ×(1 –TC).

Costo de Capital con DeudaCosto de Capital con Deuda

rWACC =Capital + Deuda

Capital × rCapital +Capital + Deuda

Deuda × rDeud ×(1 – TC)

rWACC =C + D

C× rC +

C + D

D× rD ×(1 – TC)

Costo de Capital con Deuda

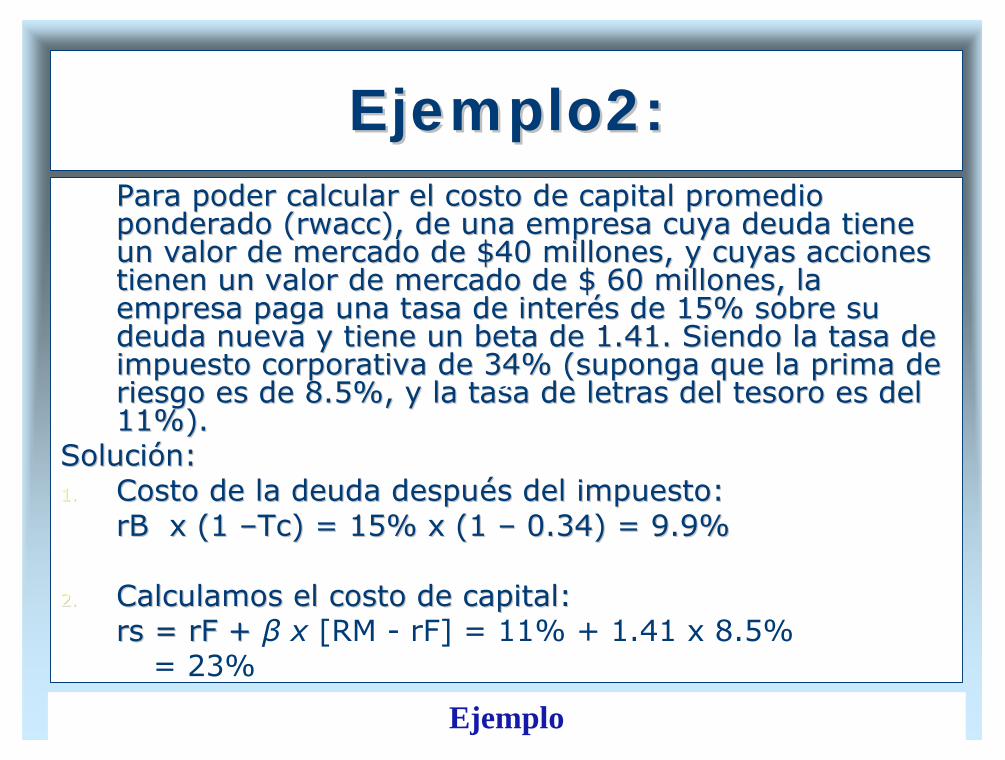

Ejemplo2:Ejemplo2:Para poder calcular el costo de capital promedioPara poder calcular el costo de capital promedioponderado (rwacc), de una empresa cuya deuda tieneponderado (rwacc), de una empresa cuya deuda tieneun valor de mercado de $40 millones, y cuyas accionesun valor de mercado de $40 millones, y cuyas accionestienen un valor de mercado de $ 60 millones, latienen un valor de mercado de $ 60 millones, laempresa paga una tasa de interempresa paga una tasa de interéés de 15% sobre sus de 15% sobre sudeuda nueva y tiene un beta de 1.41. Siendo la tasa dedeuda nueva y tiene un beta de 1.41. Siendo la tasa deimpuesto corporativa de 34% (suponga que la prima deimpuesto corporativa de 34% (suponga que la prima deriesgo es de 8.5%, y la tasa de letras del tesoro es delriesgo es de 8.5%, y la tasa de letras del tesoro es del11%).11%).

SoluciSolucióón:n:1.1. Costo de la deuda despuCosto de la deuda despuéés del impuesto:s del impuesto:

rB x (1rB x (1 ––Tc) = 15% x (1Tc) = 15% x (1 –– 0.34) = 9.9%0.34) = 9.9%

2.2. Calculamos el costo de capital:Calculamos el costo de capital:rs = rF +rs = rF + β x [RM - rF] = 11% + 1.41 x 8.5%

= 23%

β

Ejemplo

El costo de capital rs es de 23% y el costo de laEl costo de capital rs es de 23% y el costo de ladeuda despudeuda despuéés de impuestos es del 9.9%, B es des de impuestos es del 9.9%, B es de$40 millones y S de $60 millones.$40 millones y S de $60 millones.rwacc = B x rB x (1rwacc = B x rB x (1 –– Tc) + S x rsTc) + S x rs

B+S B+SB+S B+S

rwacc = (40/100 x 9.9%) + (60/100 x 23%) =rwacc = (40/100 x 9.9%) + (60/100 x 23%) =17.8%17.8%

Las participaciones son a valor mercado, estas seLas participaciones son a valor mercado, estas seaproximan maproximan máás a la cantidad real de ds a la cantidad real de dóólares que selares que serecibirrecibiríía por su venta.a por su venta.

Ejemplo (continuaciEjemplo (continuacióón):n):

Ejemplo

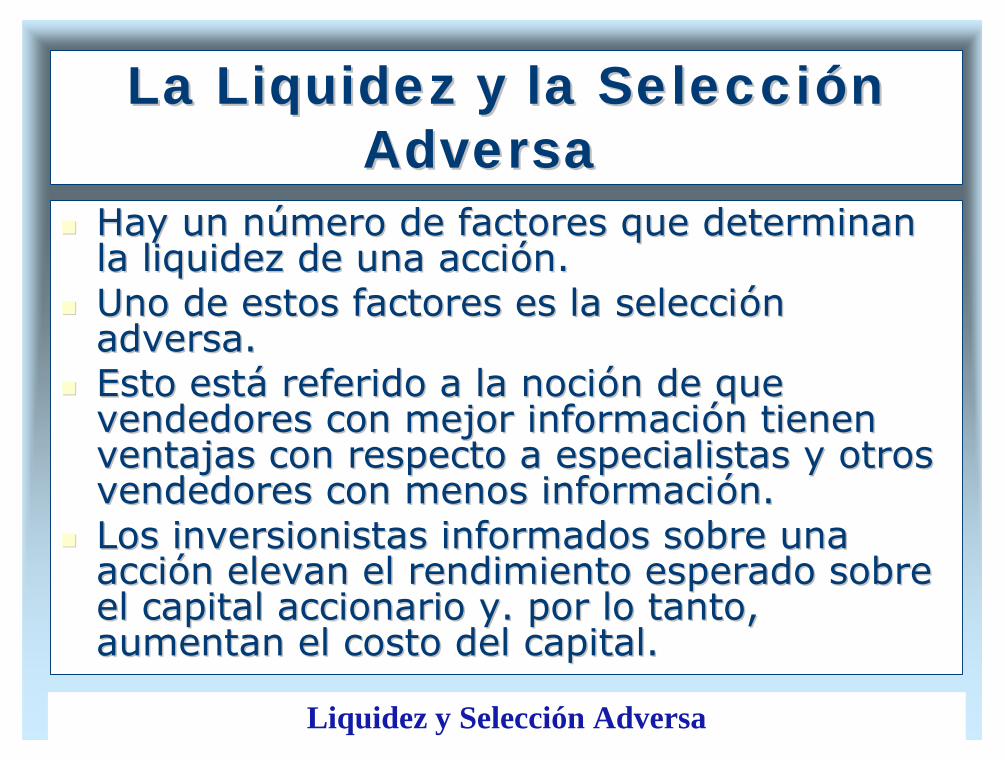

Hay un nHay un núúmero de factores que determinanmero de factores que determinanla liquidez de una accila liquidez de una accióón.n.

Uno de estos factores es la selecciUno de estos factores es la seleccióónnadversa.adversa.

Esto estEsto estáá referido a la nocireferido a la nocióón de quen de quevendedores con mejor informacivendedores con mejor informacióón tienenn tienenventajas con respecto a especialistas y otrosventajas con respecto a especialistas y otrosvendedores con menos informacivendedores con menos informacióón.n.

Los inversionistas informados sobre unaLos inversionistas informados sobre unaacciaccióón elevan el rendimiento esperado sobren elevan el rendimiento esperado sobreel capital accionario y. por lo tanto,el capital accionario y. por lo tanto,aumentan el costo del capital.aumentan el costo del capital.

La Liquidez y la SelecciLa Liquidez y la SeleccióónnAdversaAdversa

Liquidez y Selección Adversa

La compaLa compañíñía tiene el incentivo de bajara tiene el incentivo de bajarlos costos de transaccilos costos de transaccióón porque deben porque deberesultar un costo menor de capital.resultar un costo menor de capital.

El fraccionamiento de las accionesEl fraccionamiento de las accionesincrementarincrementaráá la liquidez de las partes.la liquidez de las partes.

El fraccionamiento de las accionesEl fraccionamiento de las accionestambitambiéén reducirn reduciráá el costo de la selecciel costo de la seleccióónnadversaadversa

Esta es una idea nueva y aEsta es una idea nueva y aúún no se tienen no se tieneevidencia empevidencia empíírica al respecto.rica al respecto.

QuQuéé puede hacer la Empresapuede hacer la Empresa

Empresa

Las compaLas compañíñías tambias tambiéén puedenn puedenfacilitar la venta de acciones porfacilitar la venta de acciones porInternet.Internet.

Las compaLas compañíñías pueden dar aas pueden dar aconocer mconocer máás informacis informacióón. Eston. Estocierra la brecha entre loscierra la brecha entre losinversionistas minversionistas máás informados ys informados ylos menos informados, lo quelos menos informados, lo quedisminuye el costo de capital.disminuye el costo de capital.

QuQuéé puede hacer la Empresapuede hacer la Empresa

Empresa

Resumen y ConclusionesResumen y Conclusiones Se evalSe evalúúa los flujos de caja con riesgo (vida real).a los flujos de caja con riesgo (vida real).

La rentabilidad esperada de un proyecto debe serLa rentabilidad esperada de un proyecto debe serpor lo menos tan alta como la rentabilidad esperadapor lo menos tan alta como la rentabilidad esperadade un activo financiero comparable.de un activo financiero comparable.

La rentabilidad esperada de un proyecto depende deLa rentabilidad esperada de un proyecto depende desu beta.su beta.

La tasa de descuento de una empresa noLa tasa de descuento de una empresa noapalancada es:apalancada es:R= RR= RFF ++ β RRMM--RRFF))

Resumen y Conclusiones

Resumen y ConclusionesResumen y Conclusiones Si la beta del proyecto difiere de la beta de laSi la beta del proyecto difiere de la beta de la

empresa la tasa de descuento se deberempresa la tasa de descuento se deberíía basar en laa basar en labeta del proyecto.beta del proyecto.

La beta de una compaLa beta de una compañíñía es una funcia es una funcióón de variosn de variosfactores siendo los mfactores siendo los máás importantes:s importantes:•• Ciclo de los ingresos.Ciclo de los ingresos.•• Apalancamiento operativoApalancamiento operativo•• Apalancamiento Financiero.Apalancamiento Financiero.

A veces debemos usar el beta de la industria.A veces debemos usar el beta de la industria. Si una empresa usa deuda, la tasa de descuento queSi una empresa usa deuda, la tasa de descuento que

debe utilizar es el Rdebe utilizar es el Rwaccwacc..

Resumen y Conclusiones