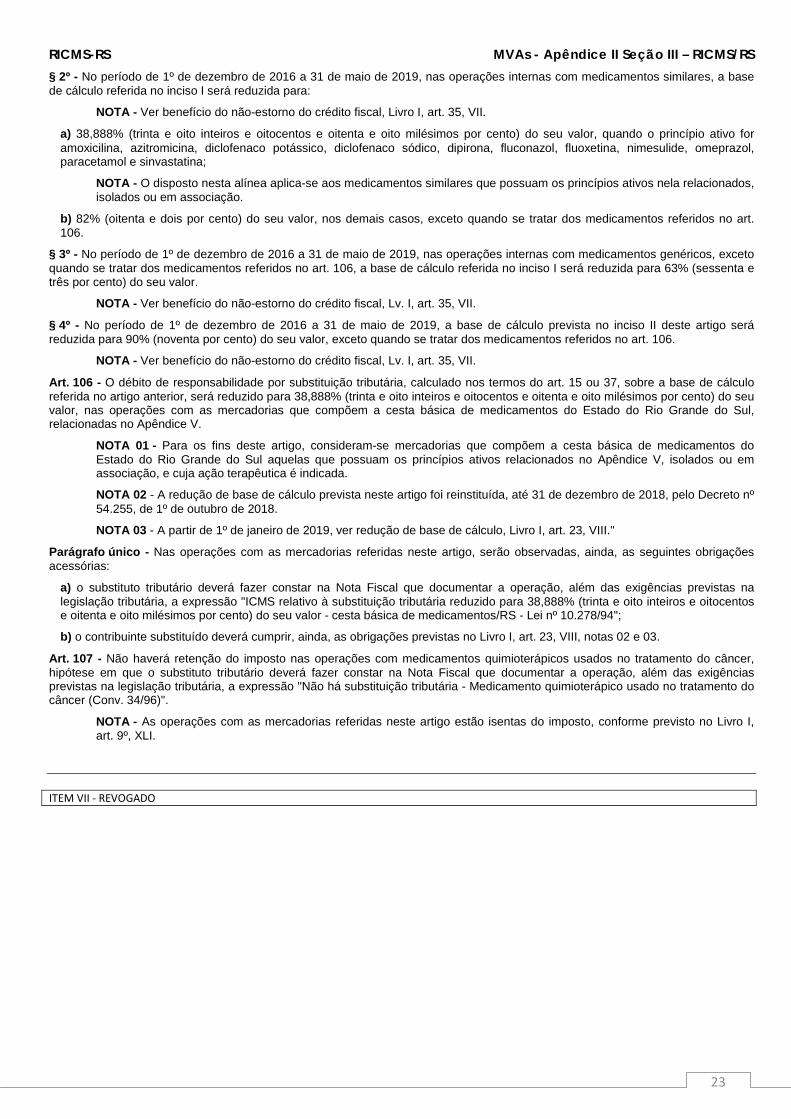

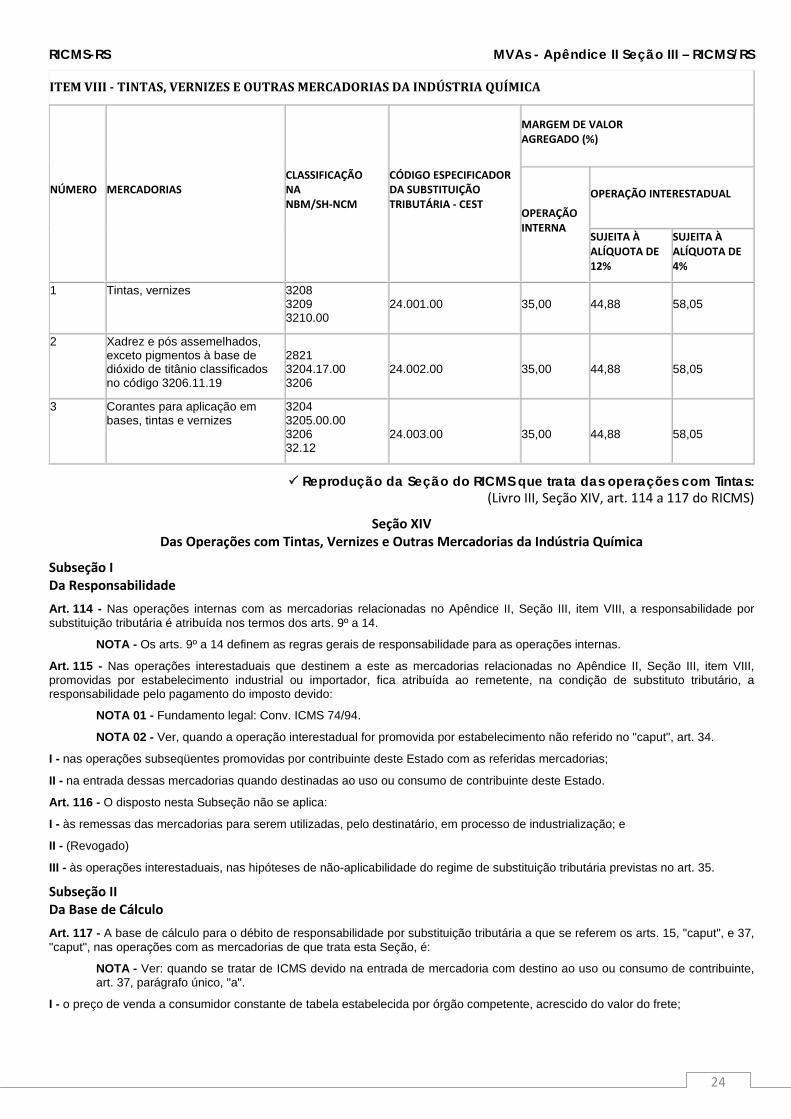

ricms-rs mvas - apêndice ii seção iii – ricms/rs mva ... · ricms-rs mvas - apêndice ii...

TRANSCRIPT

RICMS-RS MVAs - Apêndice II Seção III – RICMS/RS

MVA – MARGEM DE VALOR AGREGADO

APÊNDICE II SEÇÃO III – RICMS/RS (Arquivo atualizado até o Decreto nº 54.658 de 02/06/19, publicado no DOE de 03/06/19)

(Pesquisa por palavra ou código, “CLTrl + F”, ex: 03.001.00)

Sumário Seção III MERCADORIAS SUJEITAS À SUBSTITUIÇÃO TRIBUTÁRIA PREVISTA NO LIVRO III, TÍTULO III, CONSTANTES DE ACORDOS CELEBRADOS COM OUTRAS UNIDADES DA FEDERAÇÃO .......................................................................................................................................................... 3

ITEM I – BEBIDAS ..................................................................................................................................................................................................... 4 Reprodução da Seção do RICMS que trata das operações com bebidas: ...................................................................................................... 4

TEM II - CIGARROS E OUTROS PRODUTOS DE FUMO .............................................................................................................................................. 7 Reprodução da Seção do RICMS que trata das operações com Cigarro: ....................................................................................................... 7

ITEM III - CIMENTO DE QUALQUER ESPÉCIE ............................................................................................................................................................ 8 Reprodução da Seção do RICMS que trata das operações com Cimento: ..................................................................................................... 8

ITEM IV - COMBUSTÍVEIS E LUBRIFICANTES, DERIVADOS OU NÃO DE PETRÓLEO, E OUTROS PRODUTOS ........................................................... 10 Reprodução da Seção do RICMS que trata das operações com Combustíveis: ........................................................................................... 11

ITEM V - PNEUMÁTICOS, CÂMARAS DE AR E PROTETORES DE BORRACHA, EXCETO OS PNEUS E CÂMARAS DE BICICLETAS ............................... 18 Reprodução da Seção do RICMS que trata das operações com Pneumáticos: ............................................................................................ 18

ITEM VI - PRODUTOS FARMACÊUTICOS ................................................................................................................................................................ 20 Reprodução da Seção do RICMS que trata das operações com Produtos Farmacêuticos: .......................................................................... 21 Subseção I Da Responsabilidade .................................................................................................................................................................. 21

ITEM VIII - TINTAS, VERNIZES E OUTRAS MERCADORIAS DA INDÚSTRIA QUÍMICA ............................................................................................... 24 Reprodução da Seção do RICMS que trata das operações com Tintas: ....................................................................................................... 24

ITEM IX - VEÍCULOS NOVOS MOTORIZADOS .......................................................................................................................................................... 26 ITEM X - VEÍCULOS AUTOMOTORES NOVOS ......................................................................................................................................................... 26

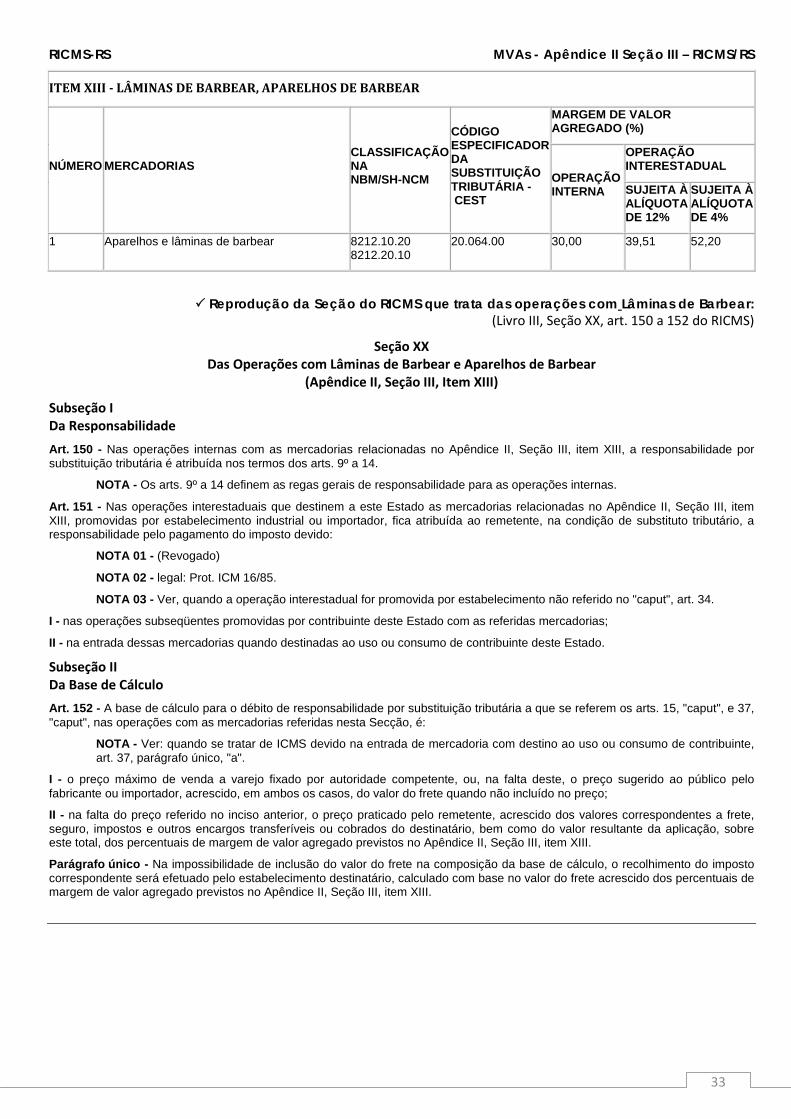

Reprodução da Seção do RICMS que trata das operações com Veículos: ................................................................................................... 30 ITEM XI - REVOGADO ............................................................................................................................................................................................. 32 ITEM XII - REVOGADO ............................................................................................................................................................................................ 32 ITEM XIII - LÂMINAS DE BARBEAR, APARELHOS DE BARBEAR ............................................................................................................................... 33

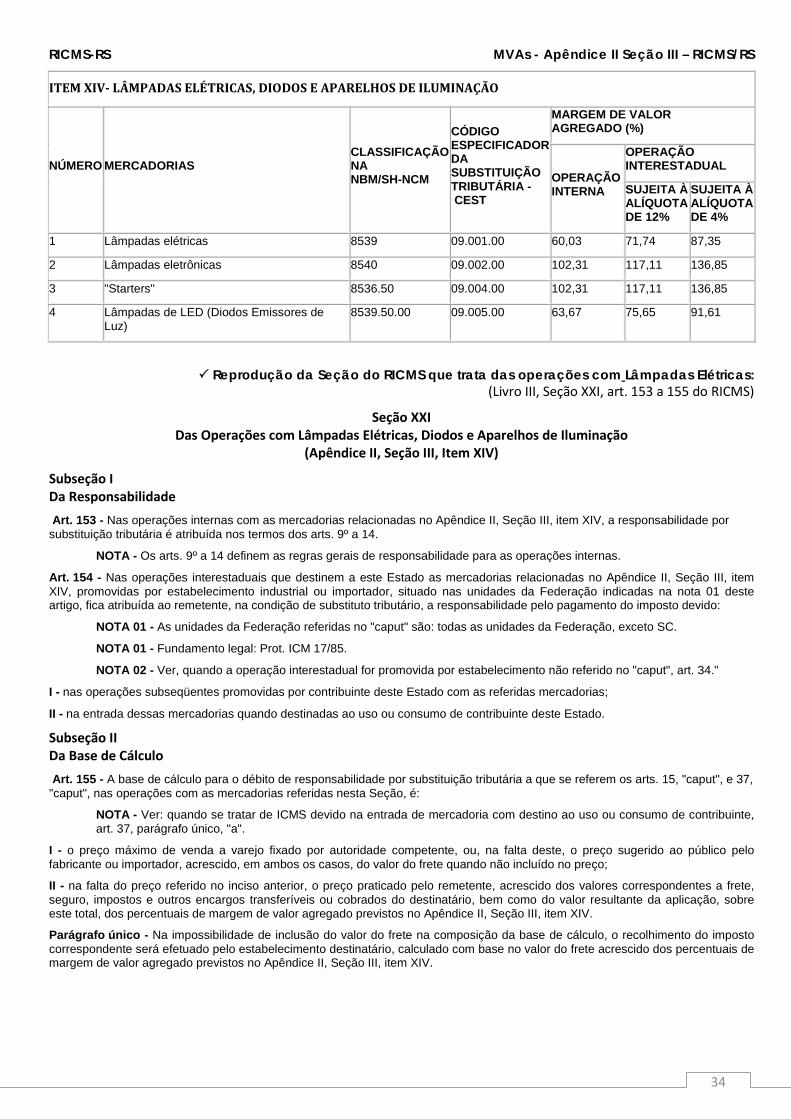

Reprodução da Seção do RICMS que trata das operações com Lâminas de Barbear: ................................................................................. 33 ITEM XIV- LÂMPADAS ELÉTRICAS, DIODOS E APARELHOS DE ILUMINAÇÃO ......................................................................................................... 34

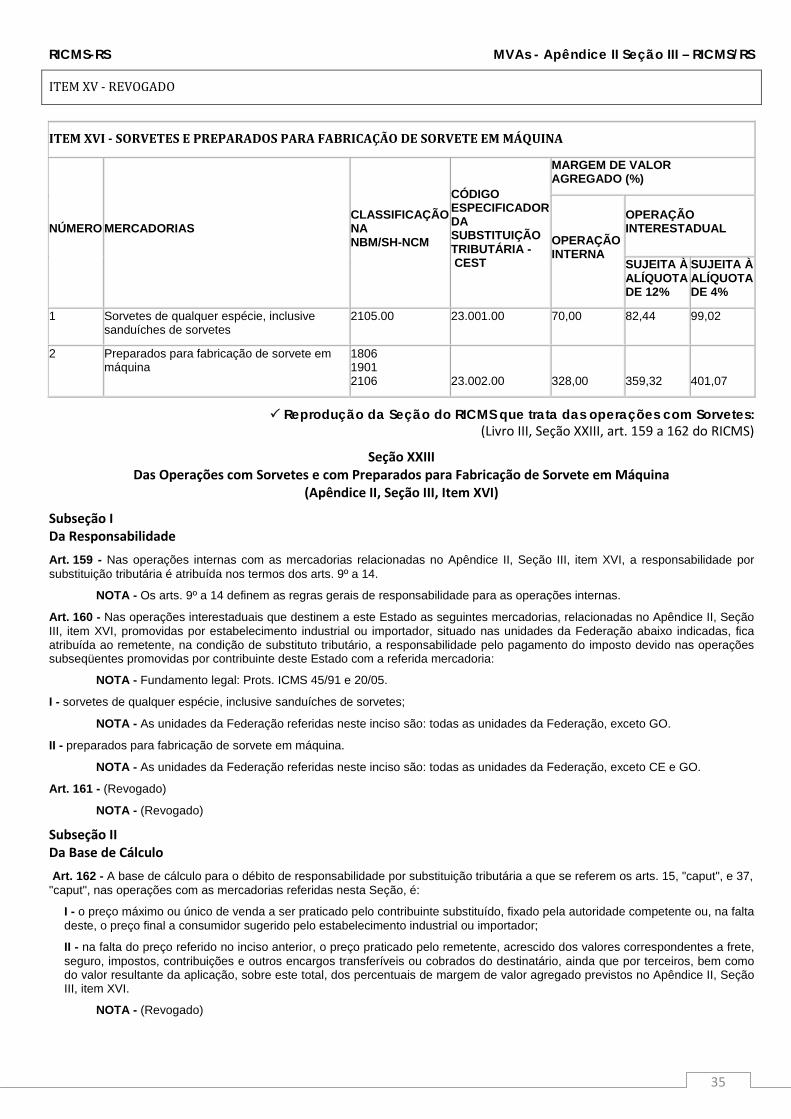

Reprodução da Seção do RICMS que trata das operações com Lâmpadas Elétricas: .................................................................................. 34 ITEM XV - REVOGADO ........................................................................................................................................................................................... 35 ITEM XVI - SORVETES E PREPARADOS PARA FABRICAÇÃO DE SORVETE EM MÁQUINA ........................................................................................ 35

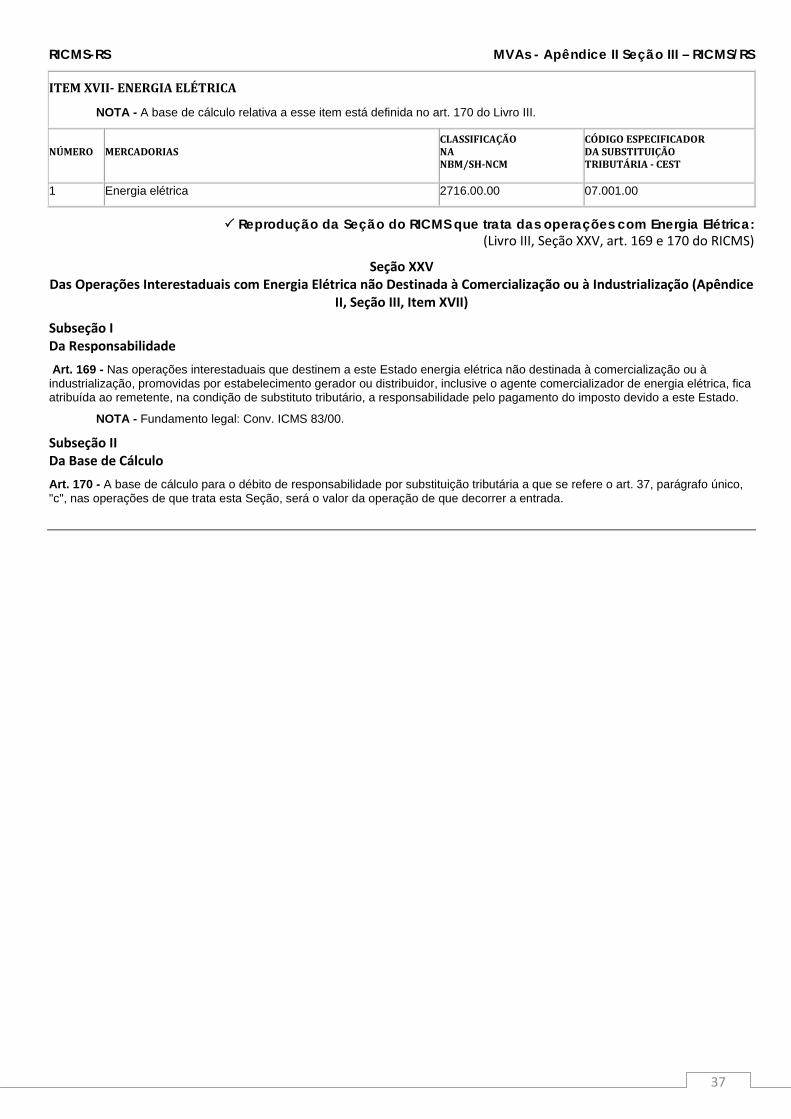

Reprodução da Seção do RICMS que trata das operações com Sorvetes: ................................................................................................... 35 ITEM XVII- ENERGIA ELÉTRICA ............................................................................................................................................................................... 37

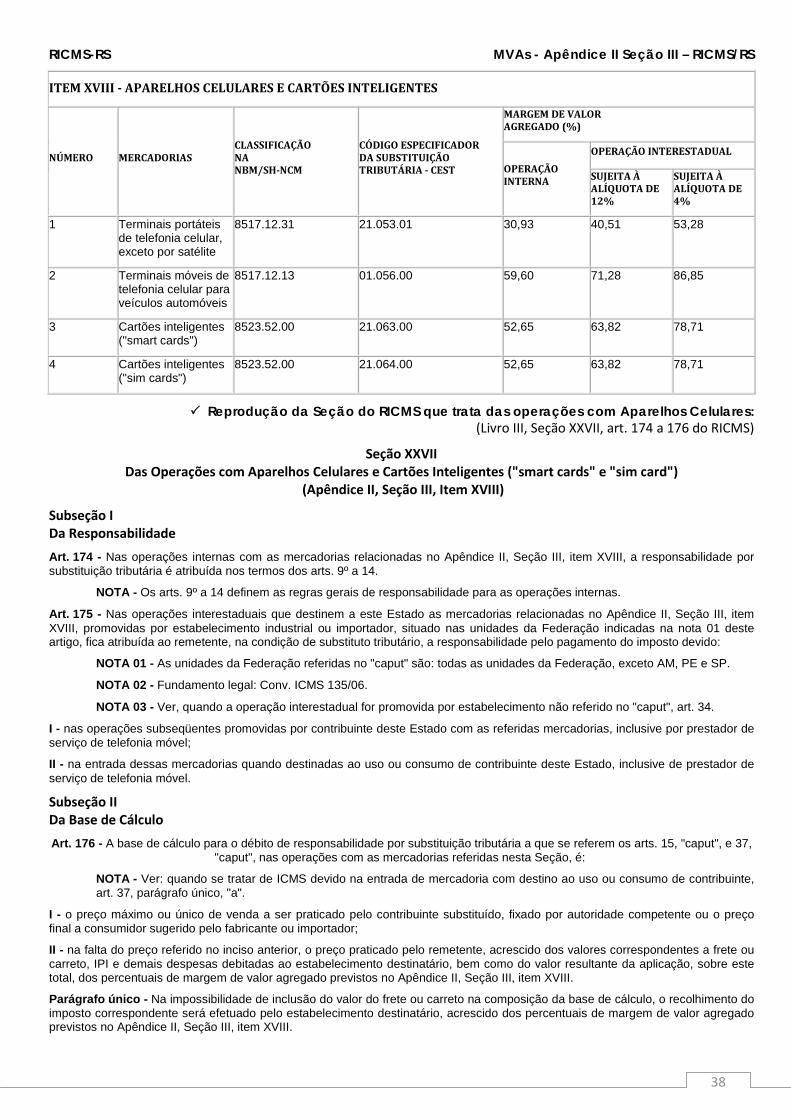

Reprodução da Seção do RICMS que trata das operações com Energia Elétrica: ........................................................................................ 37 ITEM XVIII - APARELHOS CELULARES E CARTÕES INTELIGENTES ........................................................................................................................... 38

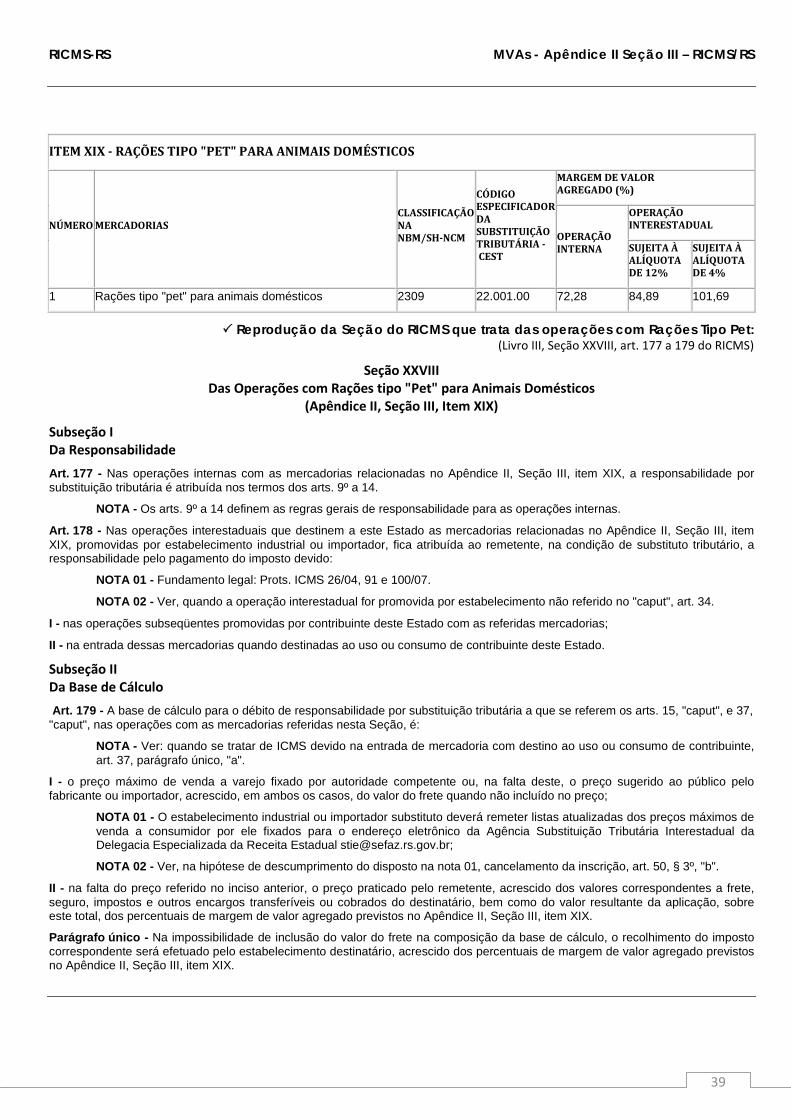

Reprodução da Seção do RICMS que trata das operações com Aparelhos Celulares: ................................................................................. 38 ITEM XIX - RAÇÕES TIPO "PET" PARA ANIMAIS DOMÉSTICOS ............................................................................................................................... 39

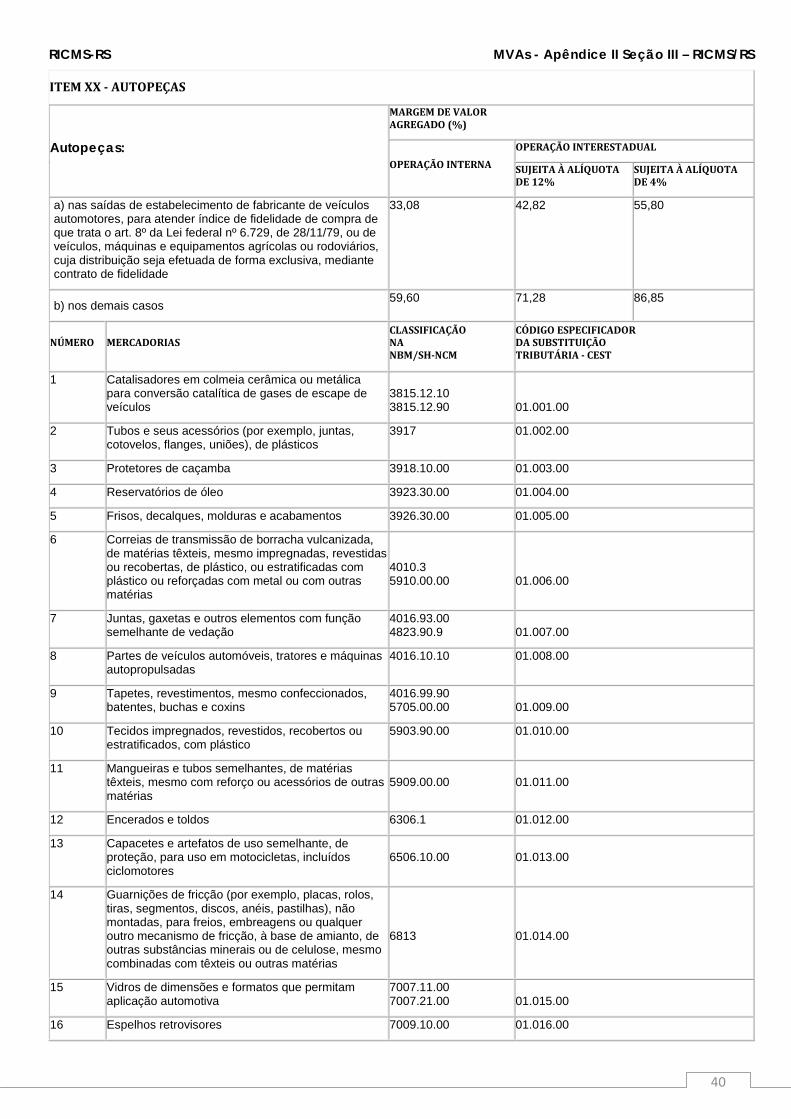

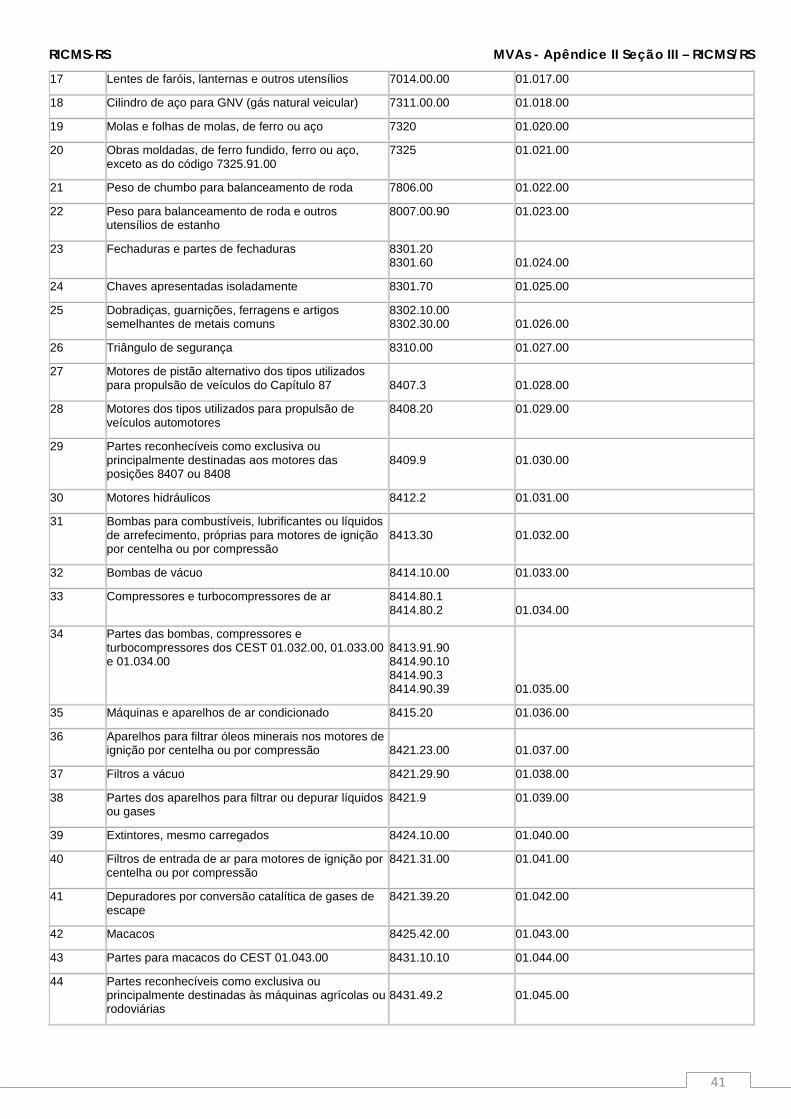

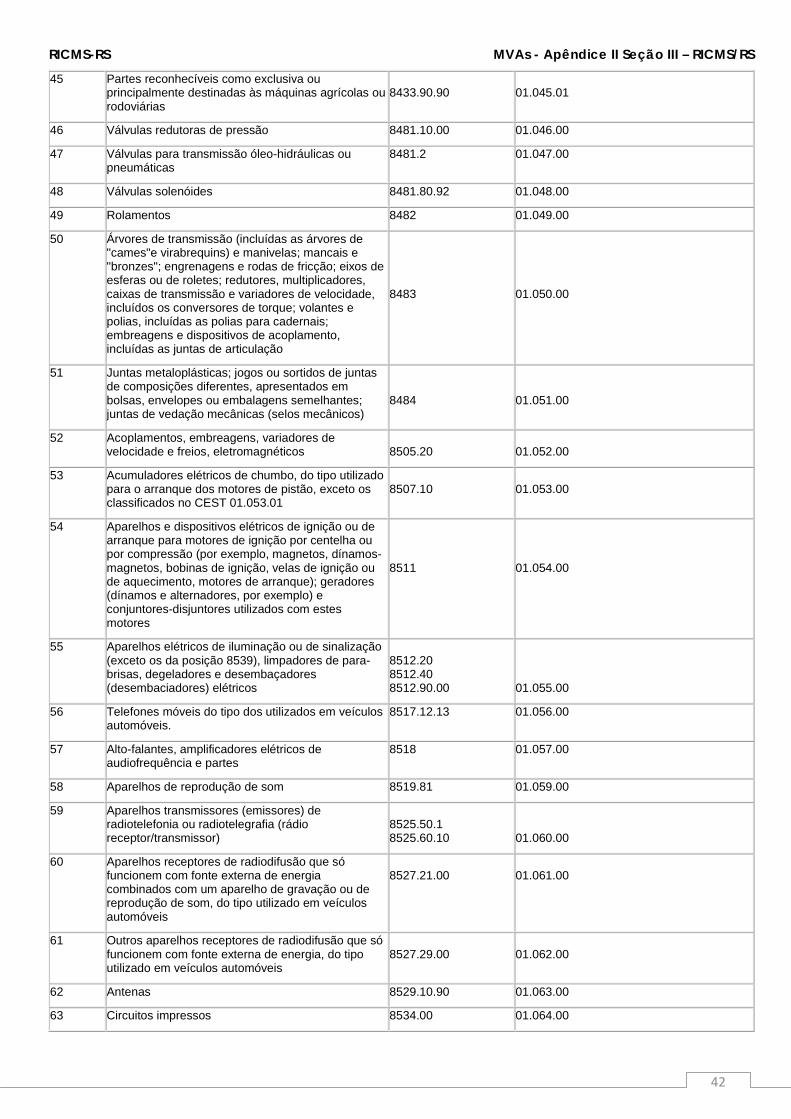

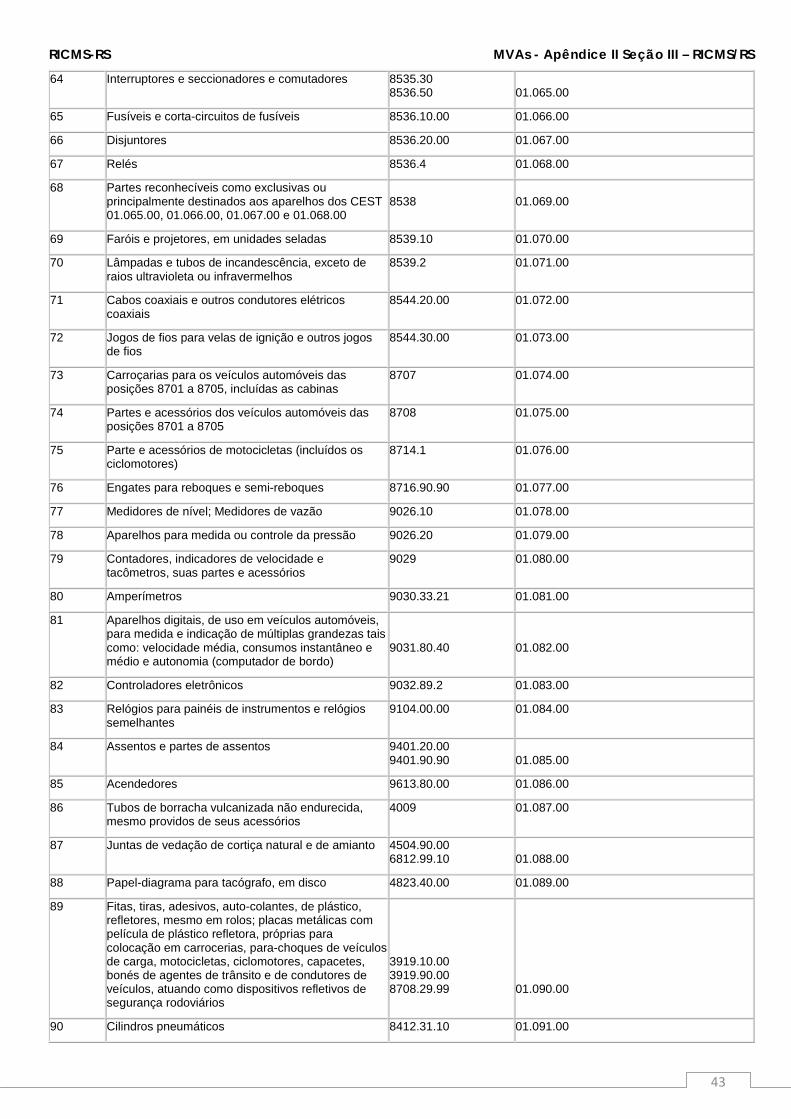

Reprodução da Seção do RICMS que trata das operações com Rações Tipo Pet: ....................................................................................... 39 ITEM XX - AUTOPEÇAS ........................................................................................................................................................................................... 40

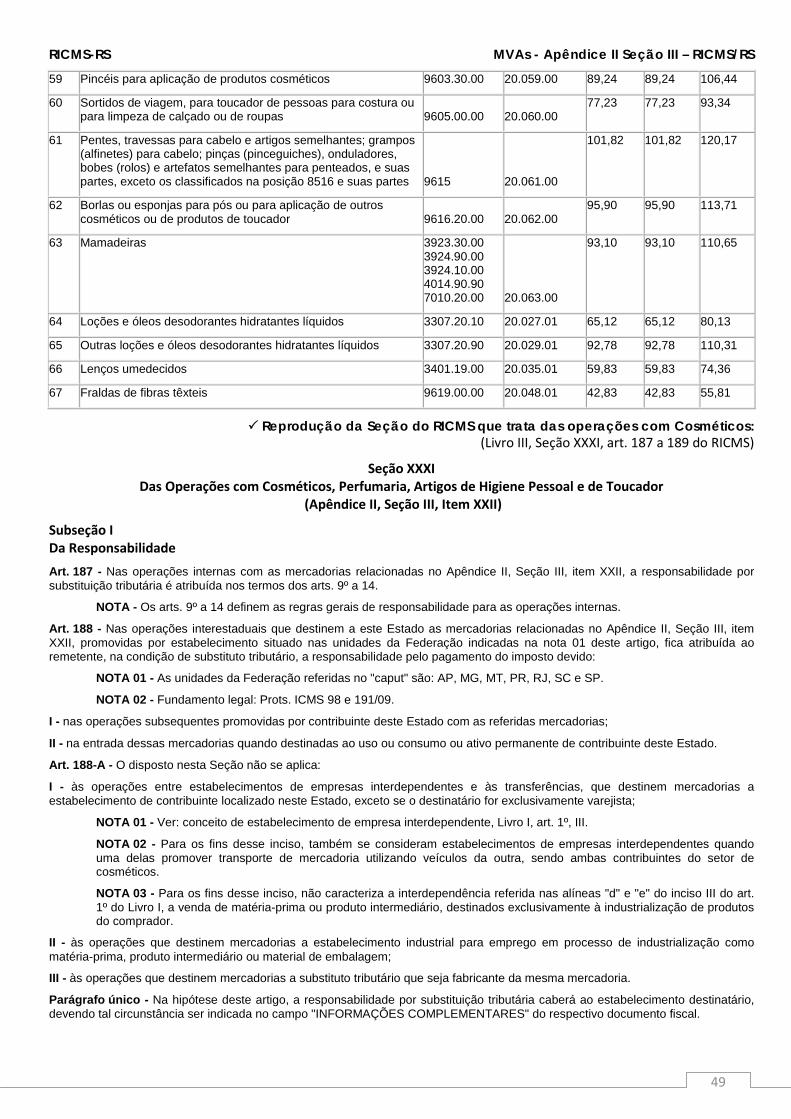

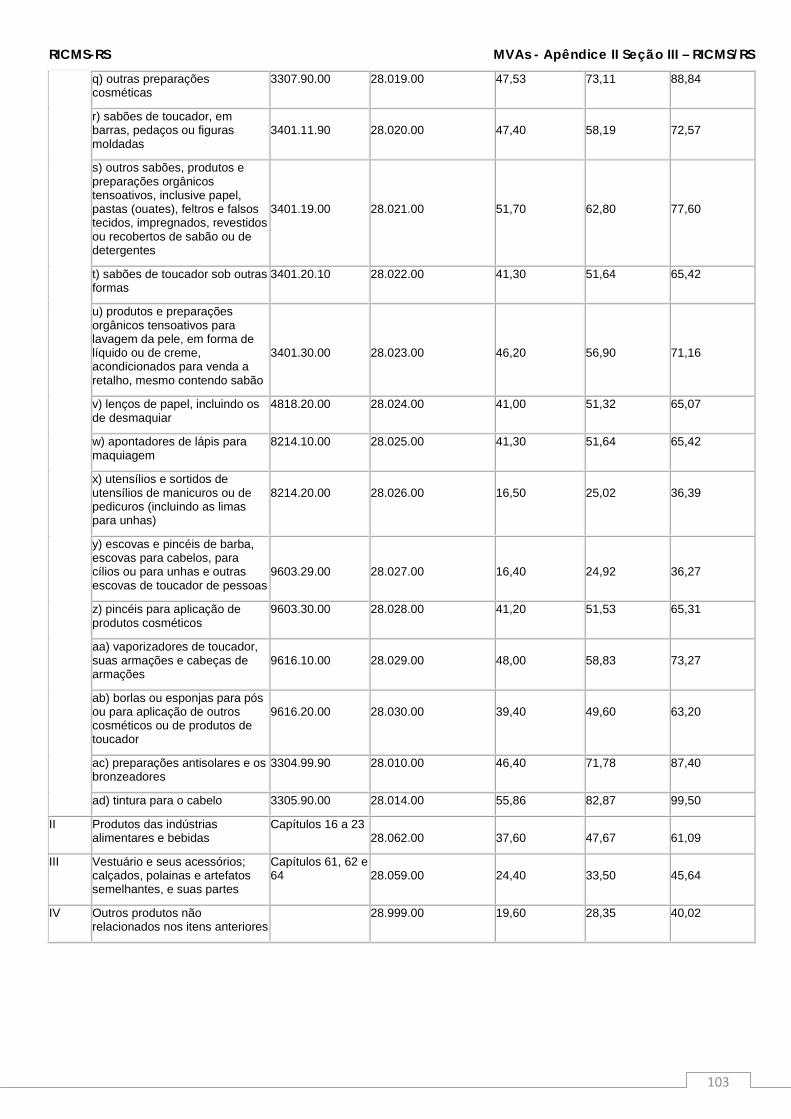

Reprodução da Seção do RICMS que trata das operações com Autopeças:..................................................................................................... 45 ITEM XXI - REVOGADO ........................................................................................................................................................................................... 46 ITEM XXII - COSMÉTICOS, PERFUMARIA, ARTIGOS DE HIGIENE PESSOAL E DE TOUCADOR .................................................................................. 47

Reprodução da Seção do RICMS que trata das operações com Cosméticos: .............................................................................................. 49 ITEM XXIII - REVOGADO ......................................................................................................................................................................................... 50 ITEM XXIV - FERRAMENTAS ................................................................................................................................................................................... 51

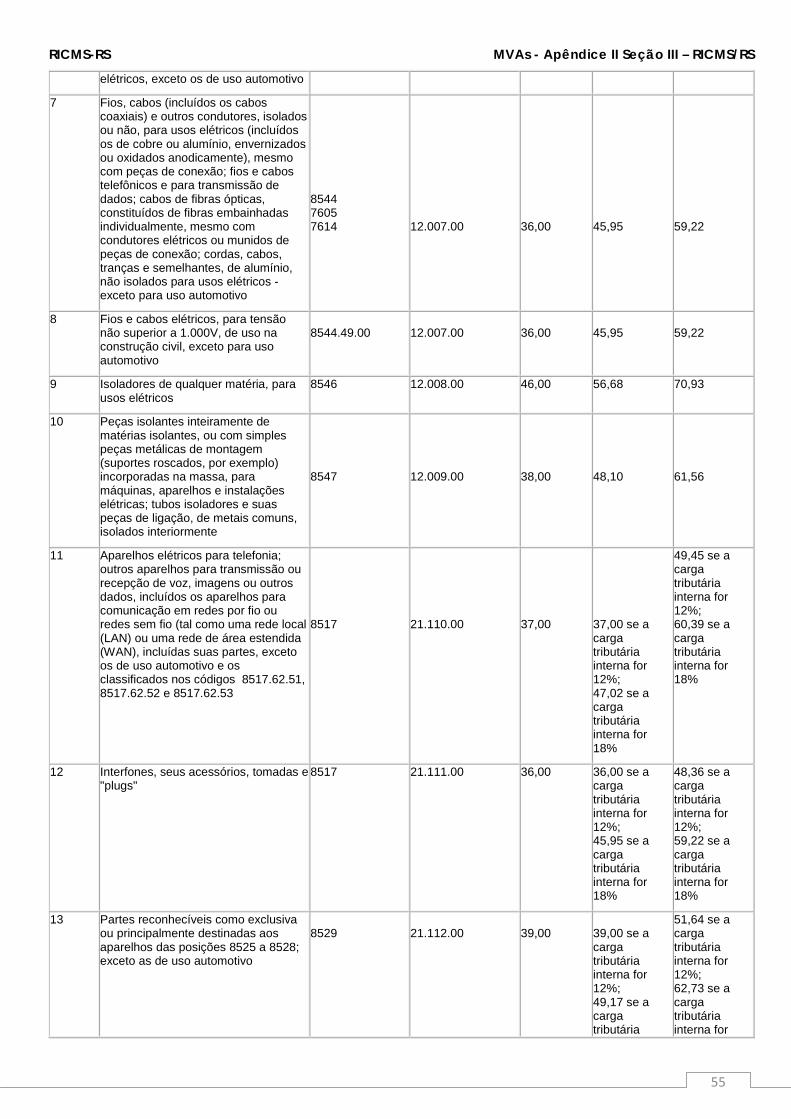

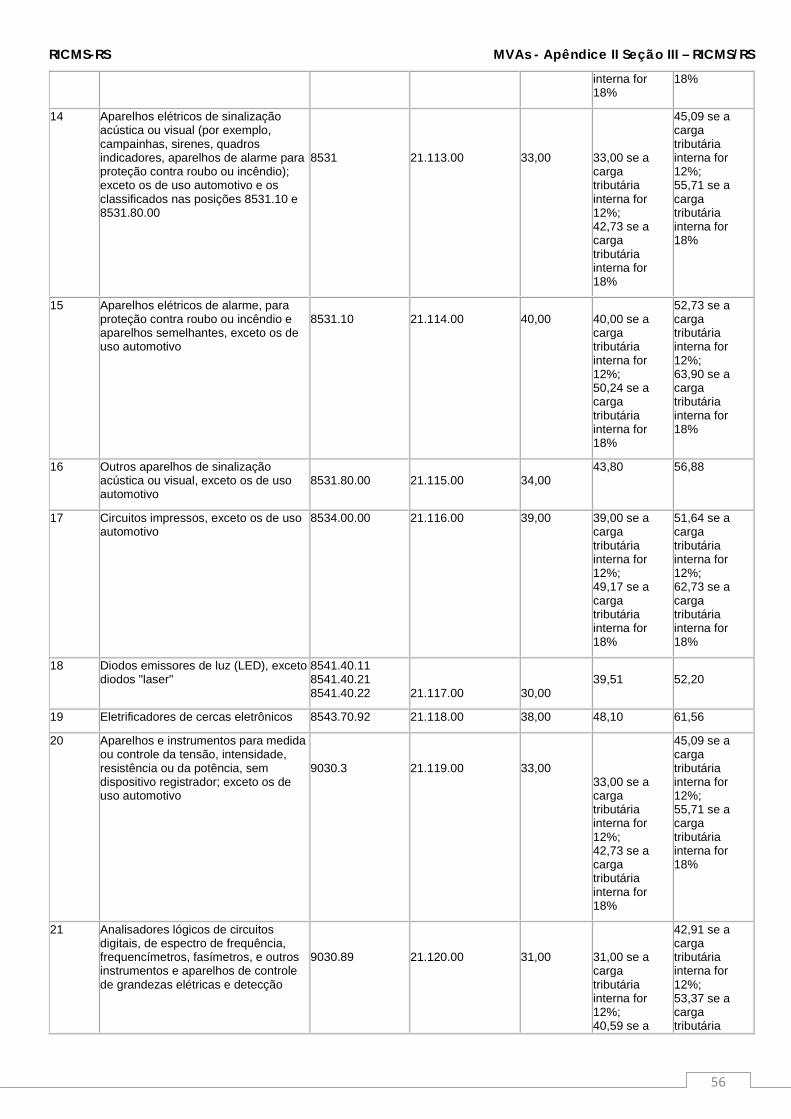

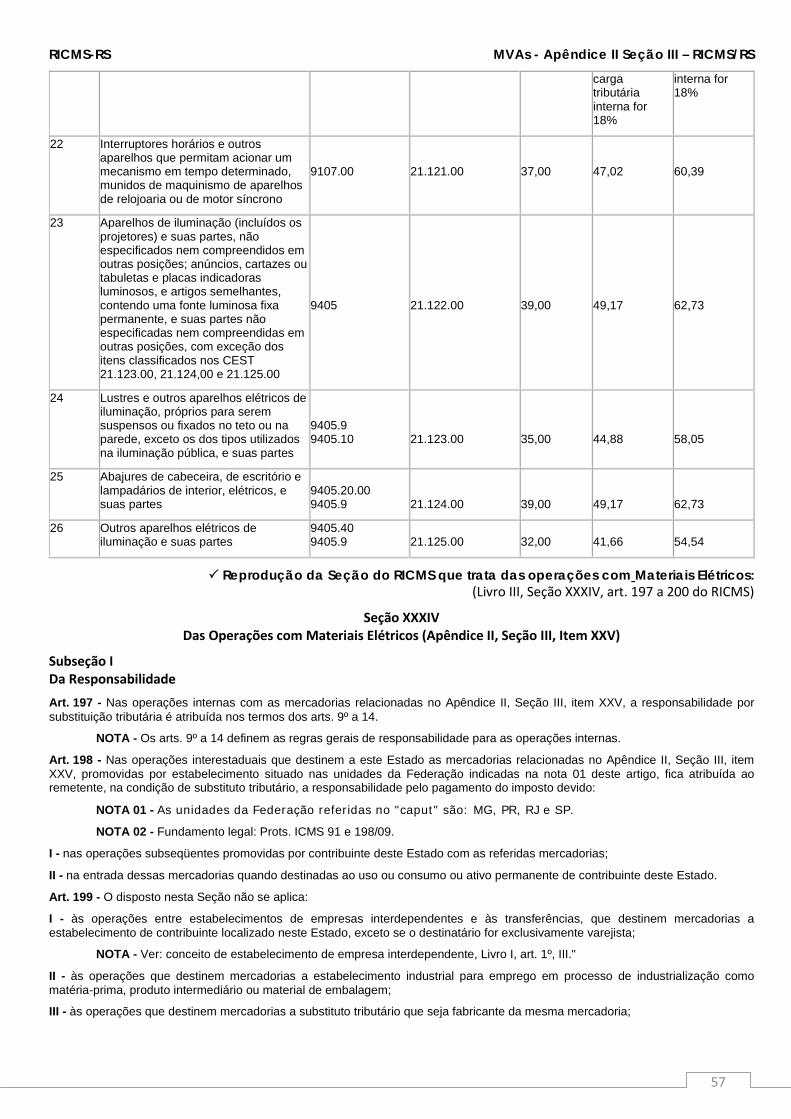

Reprodução da Seção do RICMS que trata das operações com Ferramentas: ............................................................................................ 53 ITEM XXV - MATERIAIS ELÉTRICOS ........................................................................................................................................................................ 54

Reprodução da Seção do RICMS que trata das operações com Materiais Elétricos: ................................................................................... 57 ITEM XXVI - MATERIAIS DE CONSTRUÇÃO, ACABAMENTO, BRICOLAGEM OU ADORNO ...................................................................................... 59

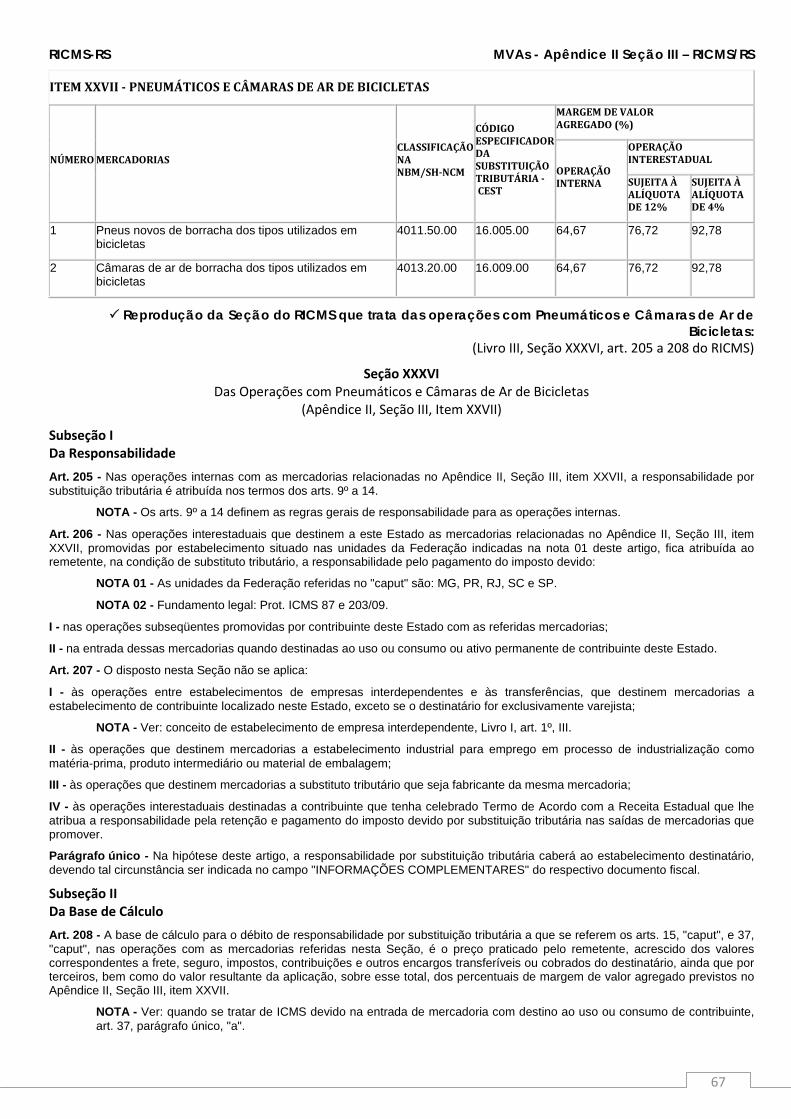

Reprodução da Seção do RICMS que trata das operações com Materiais de Construção: ......................................................................... 65 ITEM XXVII - PNEUMÁTICOS E CÂMARAS DE AR DE BICICLETAS ............................................................................................................................ 67

Reprodução da Seção do RICMS que trata das operações com Pneumáticos e Câmaras de Ar de Bicicletas: ............................................ 67 ITEM XXVIII - REVOGADO ...................................................................................................................................................................................... 68 ITEM XXIX - MATERIAIS DE LIMPEZA ..................................................................................................................................................................... 69

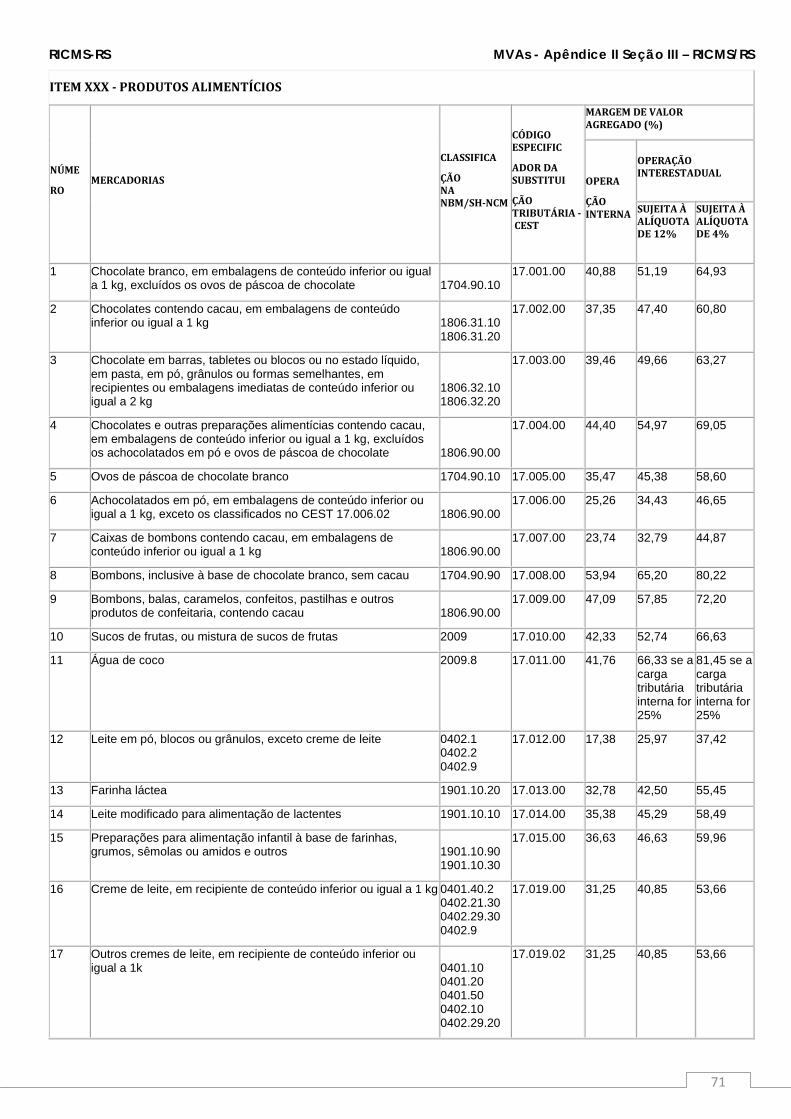

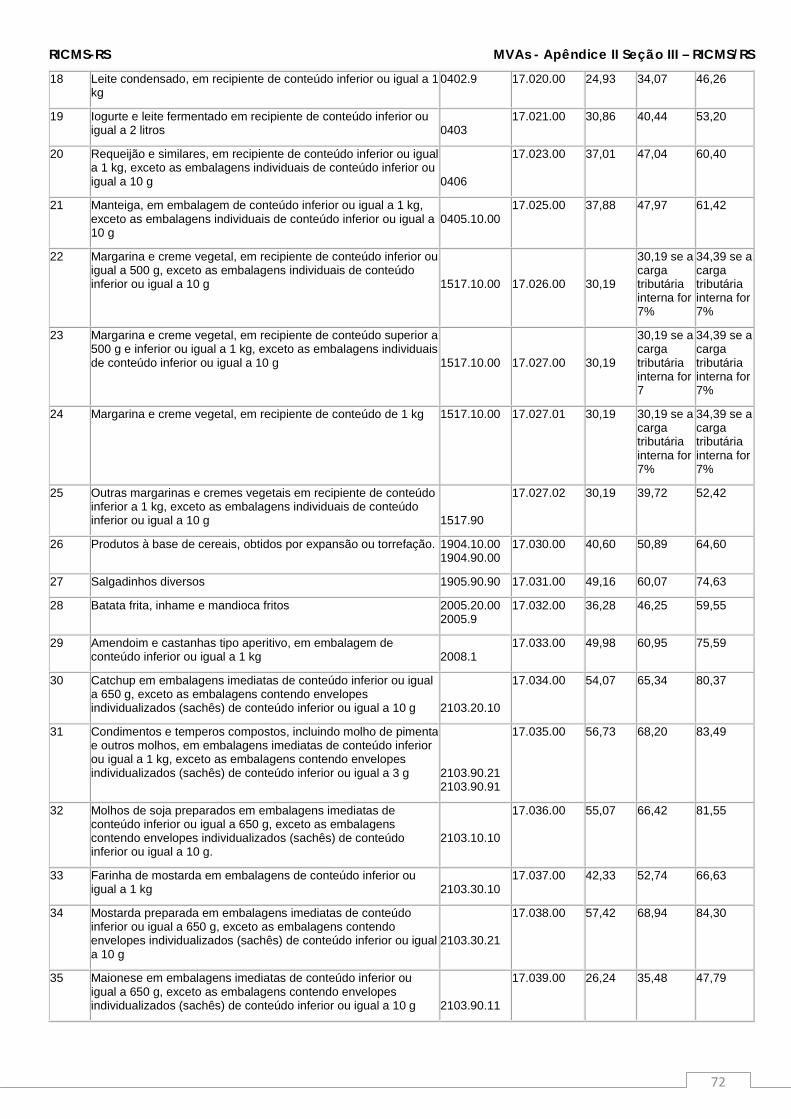

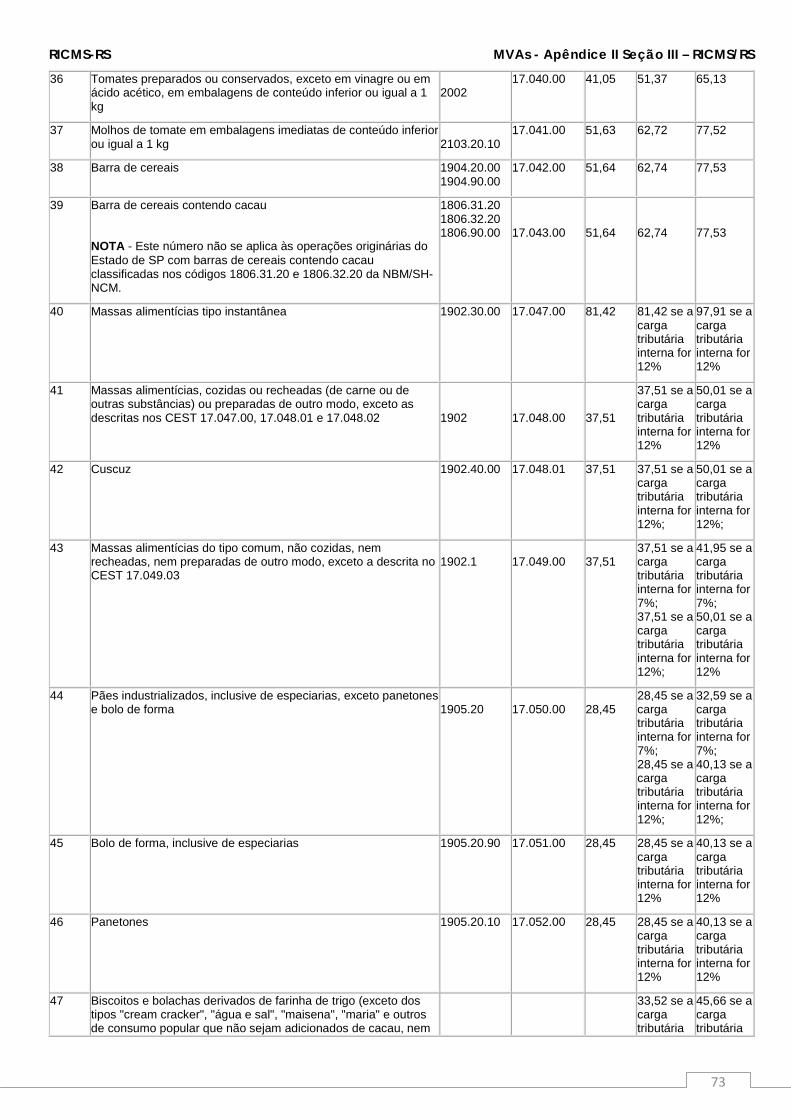

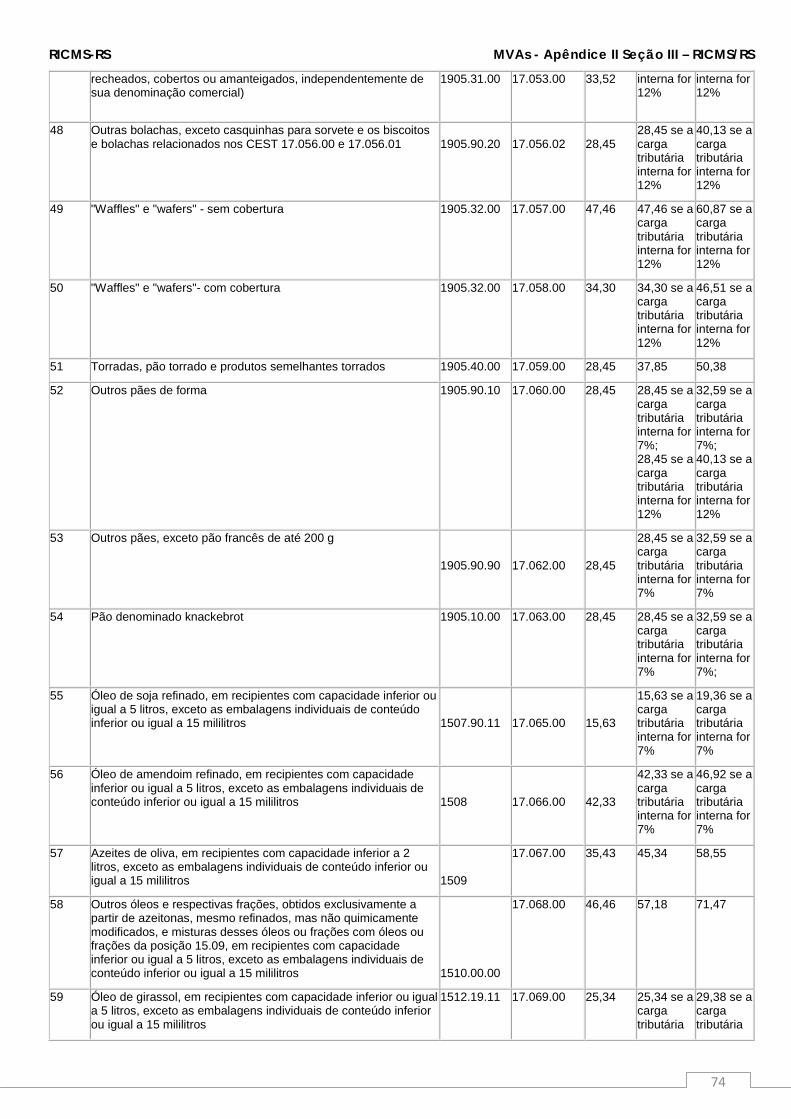

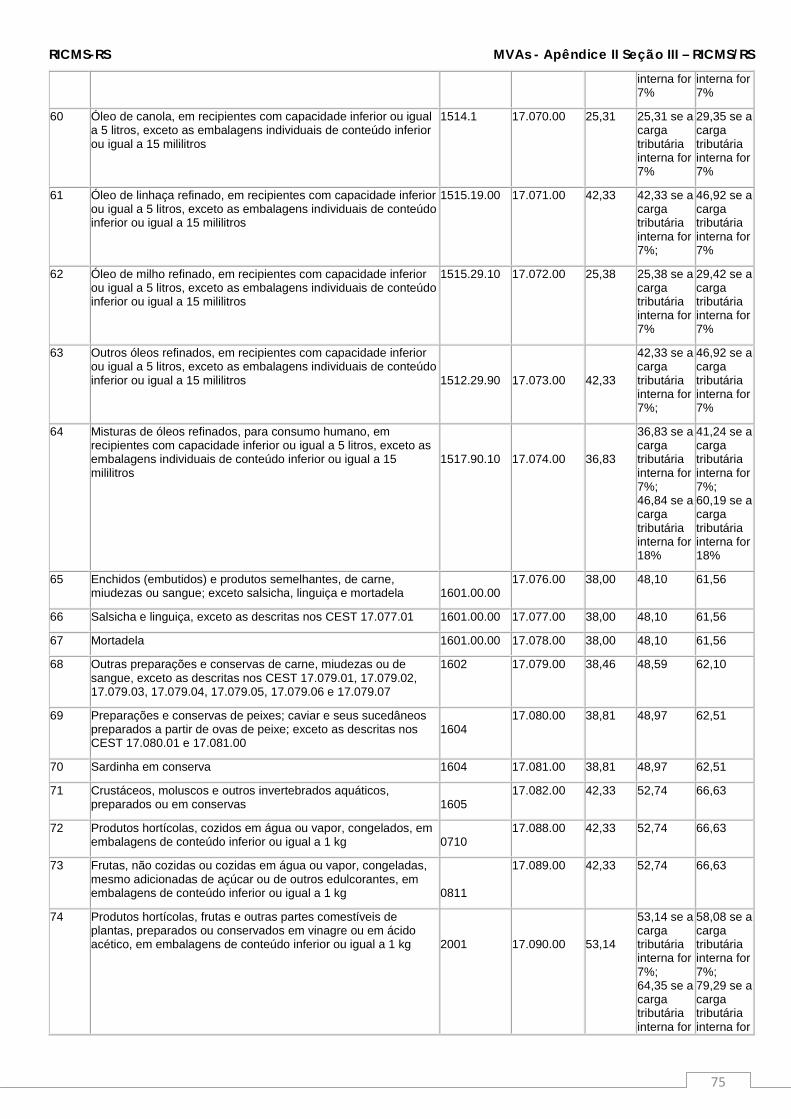

Reprodução da Seção do RICMS que trata das operações com Materiais de Limpeza: .............................................................................. 69 ITEM XXX - PRODUTOS ALIMENTÍCIOS .................................................................................................................................................................. 71

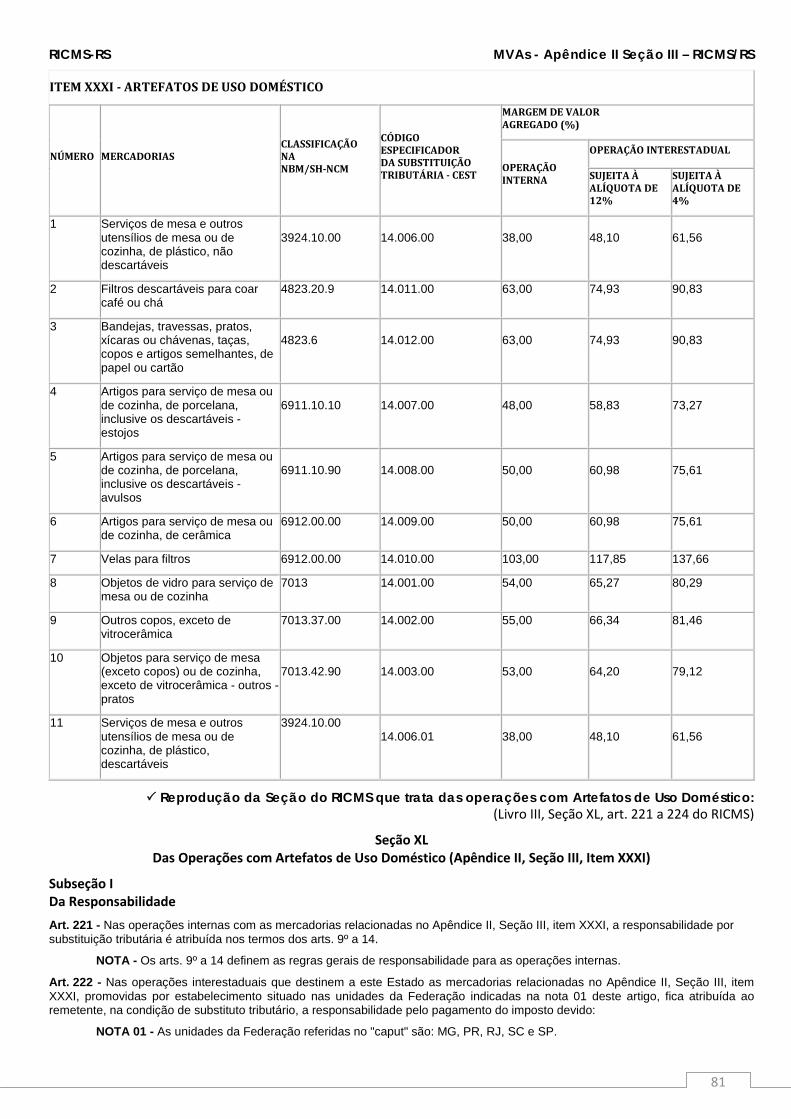

Reprodução da Seção do RICMS que trata das operações com Produtos Alimentícios: ............................................................................. 80 ITEM XXXI - ARTEFATOS DE USO DOMÉSTICO ....................................................................................................................................................... 81

Reprodução da Seção do RICMS que trata das operações com Artefatos de Uso Doméstico:.................................................................... 81 ITEM XXXII - BEBIDAS QUENTES ............................................................................................................................................................................ 83

Reprodução da Seção do RICMS que trata das operações com Bebidas Quentes: ..................................................................................... 83

1

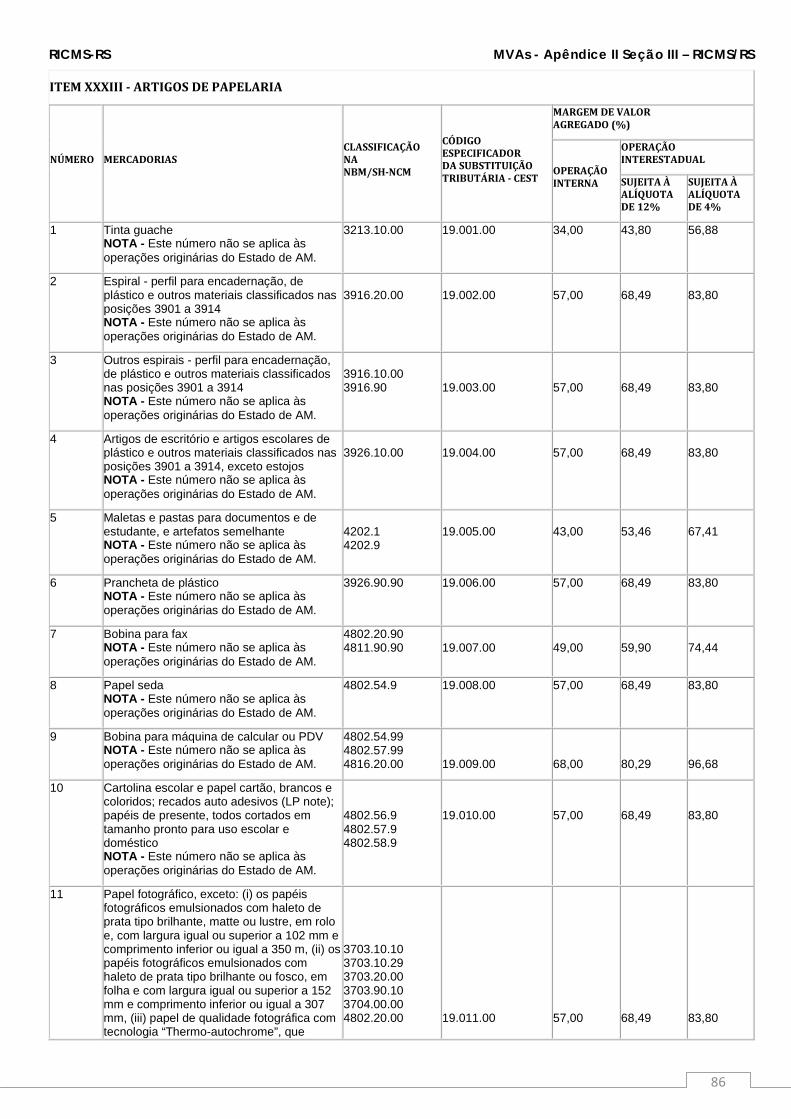

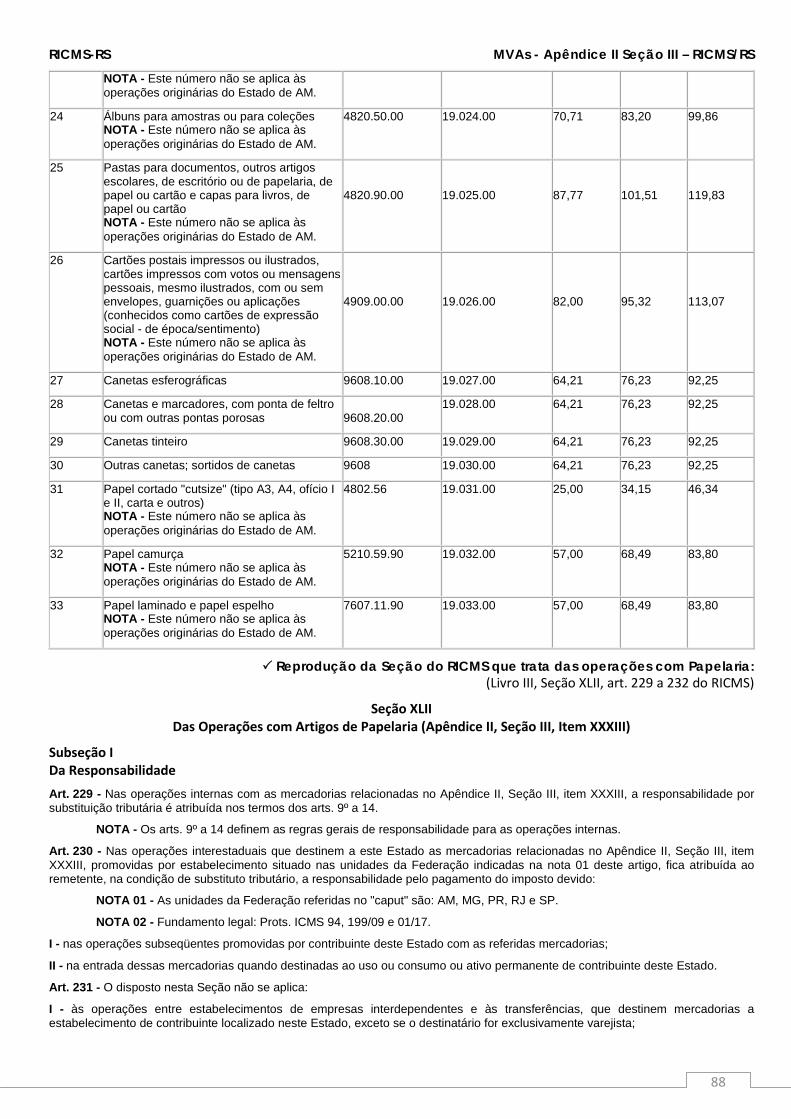

RICMS-RS MVAs - Apêndice II Seção III – RICMS/RS ITEM XXXIII - ARTIGOS DE PAPELARIA ................................................................................................................................................................... 86

Reprodução da Seção do RICMS que trata das operações com Papelaria: .................................................................................................. 88 ITEM XXXIV - REVOGADO ...................................................................................................................................................................................... 89 ITEM XXXV - PRODUTOS ELETRÔNICOS, ELETROELETRÔNICOS E ELETRODOMÉSTICOS........................................................................................ 90

Reprodução da Seção do RICMS que trata das operações com Produtos Eletrônicos: .................................................................................... 98 ITEM XXXVI - MÁQUINAS E APARELHOS MECÂNICOS, ELÉTRICOS, ELETROMECÂNICOS E AUTOMÁTICOS ......................................................... 100

Reprodução da Seção do RICMS que trata das operações com Máquinas e Aparelhos Mecânicos: ......................................................... 100 ITEM XXXVII - REVOGADO ................................................................................................................................................................................... 101 ITEM XXXVIII - REVOGADO .................................................................................................................................................................................. 101

Seção III-A - Revogada .................................................................................................................................................................................... 101 Seção III-B – (Revogado) ................................................................................................................................................................................. 102 Seção III-C – (Revogado) ................................................................................................................................................................................. 102 Seção III-D – (Revogado) ................................................................................................................................................................................ 102 Seção III-E PERCENTUAIS DE MARGEM DE VALOR AGREGADO PREVISTOS NO LIVRO III, ART. 62, APLICÁVEIS ÀS OPERAÇÕES PROMOVIDAS POR EMPRESAS QUE SE UTILIZEM DO SISTEMA DE "MARKETING" DIRETO PARA A COMERCIALIZAÇÃO DOS SEUS PRODUTOS, QUE DESTINEM MERCADORIAS A REVENDEDORES PARA SEREM VENDIDAS PORTA-A-PORTA ................................................................................................ 102 Seção III-F - Revogada .................................................................................................................................................................................... 104 Seção III-G PREÇO FINAL AO CONSUMIDOR REFERIDO NO LIVRO III, ART. 98, II .............................................................................................. 104

2

RICMS-RS MVAs - Apêndice II Seção III – RICMS/RS

Seção III MERCADORIAS SUJEITAS À SUBSTITUIÇÃO TRIBUTÁRIA PREVISTA NO LIVRO III, TÍTULO III, CONSTANTES DE

ACORDOS CELEBRADOS COM OUTRAS UNIDADES DA FEDERAÇÃO NOTA 01 - As Seções mencionadas referem-se à substituição tributária em operações internas e interestaduais que destinem mercadorias a este Estado.

NOTA 02 - Ver Livro III, Título III, Capítulo II, nota.

NOTA 03 - Os percentuais de margem de valor agregado relativos aos itens I, II, IV, VI e XXXII são os constantes nas disposições específicas do Livro III, Título III, Capítulo II.

NOTA 04 - Quando a alíquota interna ou o percentual de carga tributária efetiva praticada pelo contribuinte substituto forem diferentes de 12% (doze por cento) para as mercadorias do item XXII ou de 18% (dezoito por cento) para os demais casos e não estiverem expressamente previstos na coluna destinada à margem de valor agregado para as operações interestaduais, o contribuinte deverá ajustar os percentuais de margem de valor agregado previstas para operações internas segundo a fórmula "MVA ajustada = [(1+ MVA ST original) x (1 - ALQ inter) / (1- ALQ intra)] -1", onde:

a) "MVA ST original" é a margem de valor agregado a ser utilizada nas operações internas, prevista nesta Seção;

b) "ALQ inter" é a alíquota interestadual aplicada na operação;

c) "ALQ intra" é a alíquota interna ou o percentual de carga tributária efetiva, quando este for inferior à alíquota interna, praticada pelo contribuinte substituto nas operações com as mesmas mercadorias.

NOTA 05 - Deverá ser aplicada a "MVA ST original", sem o ajuste previsto na nota 03:

a) na hipótese de a "ALQ intra" ser inferior à "ALQ inter";

b) nas operações promovidas por contribuinte substituto optante pelo Simples Nacional.

3

RICMS-RS MVAs - Apêndice II Seção III – RICMS/RS

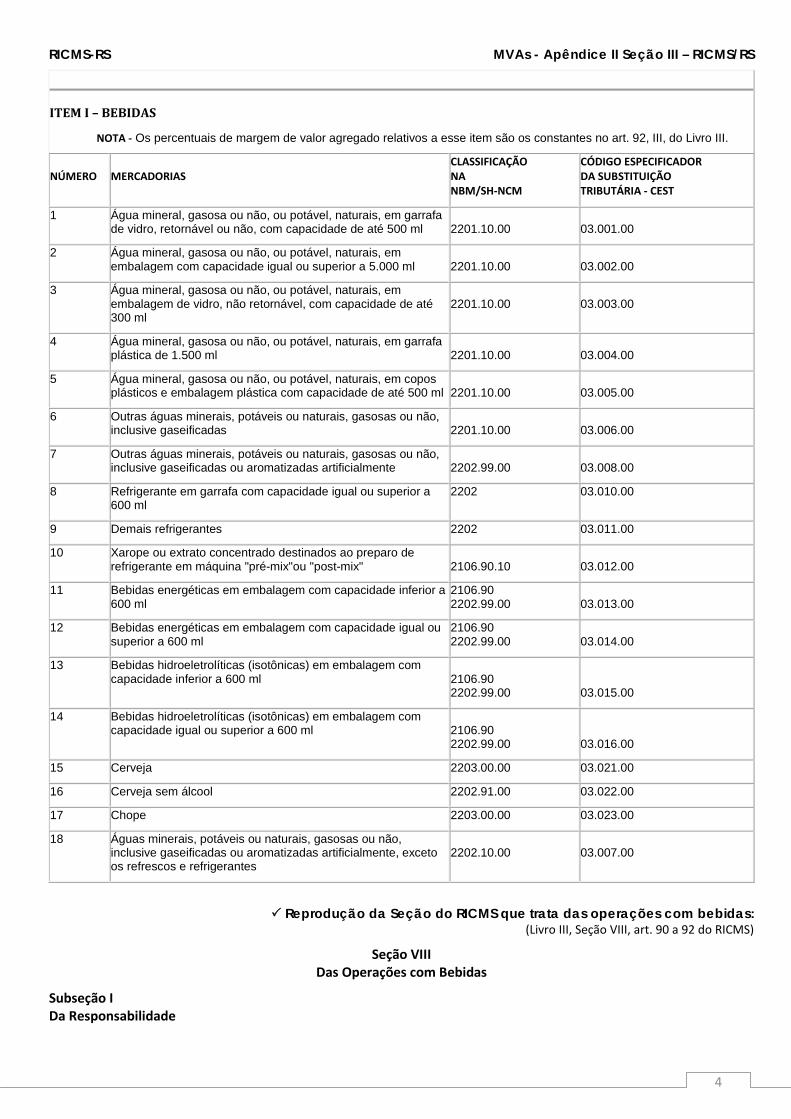

ITEM I – BEBIDAS

NOTA - Os percentuais de margem de valor agregado relativos a esse item são os constantes no art. 92, III, do Livro III.

NÚMERO MERCADORIAS CLASSIFICAÇÃO NA NBM/SH-NCM

CÓDIGO ESPECIFICADOR DA SUBSTITUIÇÃO TRIBUTÁRIA - CEST

1 Água mineral, gasosa ou não, ou potável, naturais, em garrafa de vidro, retornável ou não, com capacidade de até 500 ml

2201.10.00

03.001.00

2 Água mineral, gasosa ou não, ou potável, naturais, em embalagem com capacidade igual ou superior a 5.000 ml

2201.10.00

03.002.00

3 Água mineral, gasosa ou não, ou potável, naturais, em embalagem de vidro, não retornável, com capacidade de até 300 ml

2201.10.00

03.003.00

4 Água mineral, gasosa ou não, ou potável, naturais, em garrafa plástica de 1.500 ml

2201.10.00

03.004.00

5 Água mineral, gasosa ou não, ou potável, naturais, em copos plásticos e embalagem plástica com capacidade de até 500 ml

2201.10.00

03.005.00

6 Outras águas minerais, potáveis ou naturais, gasosas ou não, inclusive gaseificadas

2201.10.00

03.006.00

7 Outras águas minerais, potáveis ou naturais, gasosas ou não, inclusive gaseificadas ou aromatizadas artificialmente

2202.99.00

03.008.00

8 Refrigerante em garrafa com capacidade igual ou superior a 600 ml

2202 03.010.00

9 Demais refrigerantes 2202 03.011.00

10 Xarope ou extrato concentrado destinados ao preparo de refrigerante em máquina "pré-mix"ou "post-mix"

2106.90.10

03.012.00

11 Bebidas energéticas em embalagem com capacidade inferior a 600 ml

2106.90 2202.99.00

03.013.00

12 Bebidas energéticas em embalagem com capacidade igual ou superior a 600 ml

2106.90 2202.99.00

03.014.00

13 Bebidas hidroeletrolíticas (isotônicas) em embalagem com capacidade inferior a 600 ml

2106.90 2202.99.00

03.015.00

14 Bebidas hidroeletrolíticas (isotônicas) em embalagem com capacidade igual ou superior a 600 ml

2106.90 2202.99.00

03.016.00

15 Cerveja 2203.00.00 03.021.00

16 Cerveja sem álcool 2202.91.00 03.022.00

17 Chope 2203.00.00 03.023.00

18 Águas minerais, potáveis ou naturais, gasosas ou não, inclusive gaseificadas ou aromatizadas artificialmente, exceto os refrescos e refrigerantes

2202.10.00

03.007.00

Reprodução da Seção do RICMS que trata das operações com bebidas: (Livro III, Seção VIII, art. 90 a 92 do RICMS)

Seção VIII Das Operações com Bebidas

Subseção I Da Responsabilidade

4

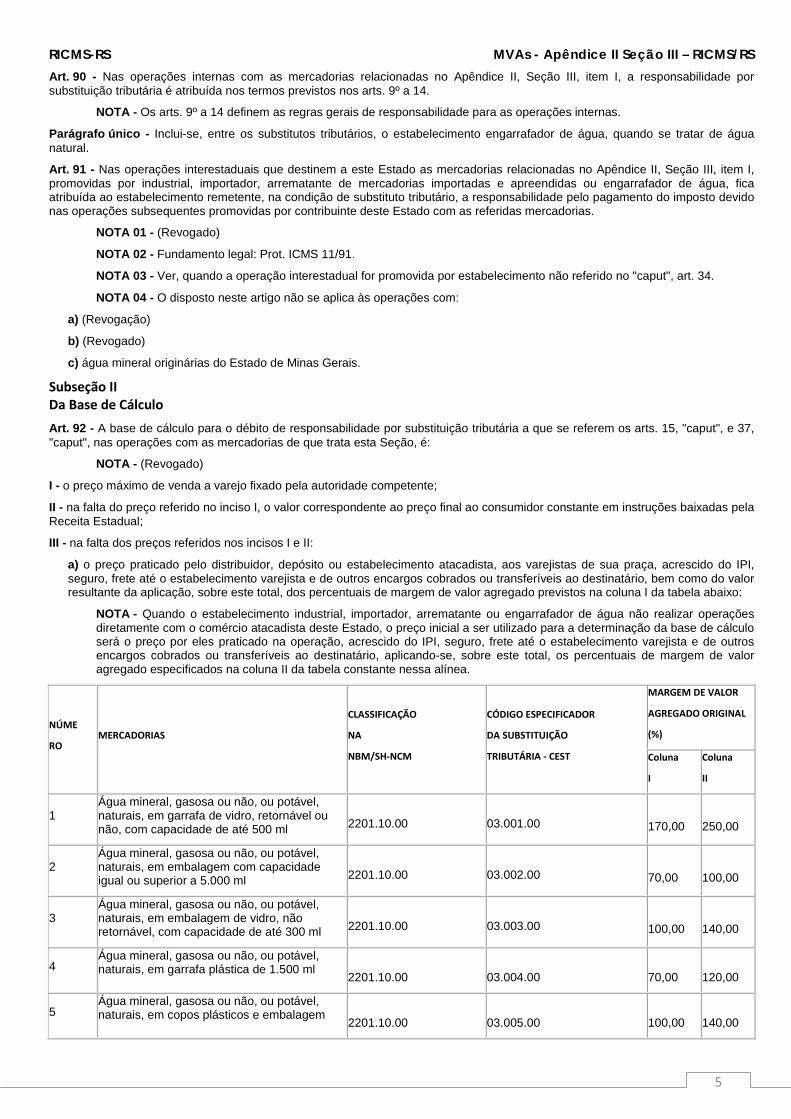

RICMS-RS MVAs - Apêndice II Seção III – RICMS/RS Art. 90 - Nas operações internas com as mercadorias relacionadas no Apêndice II, Seção III, item I, a responsabilidade por substituição tributária é atribuída nos termos previstos nos arts. 9º a 14.

NOTA - Os arts. 9º a 14 definem as regras gerais de responsabilidade para as operações internas.

Parágrafo único - Inclui-se, entre os substitutos tributários, o estabelecimento engarrafador de água, quando se tratar de água natural.

Art. 91 - Nas operações interestaduais que destinem a este Estado as mercadorias relacionadas no Apêndice II, Seção III, item I, promovidas por industrial, importador, arrematante de mercadorias importadas e apreendidas ou engarrafador de água, fica atribuída ao estabelecimento remetente, na condição de substituto tributário, a responsabilidade pelo pagamento do imposto devido nas operações subsequentes promovidas por contribuinte deste Estado com as referidas mercadorias.

NOTA 01 - (Revogado)

NOTA 02 - Fundamento legal: Prot. ICMS 11/91.

NOTA 03 - Ver, quando a operação interestadual for promovida por estabelecimento não referido no "caput", art. 34.

NOTA 04 - O disposto neste artigo não se aplica às operações com:

a) (Revogação)

b) (Revogado)

c) água mineral originárias do Estado de Minas Gerais.

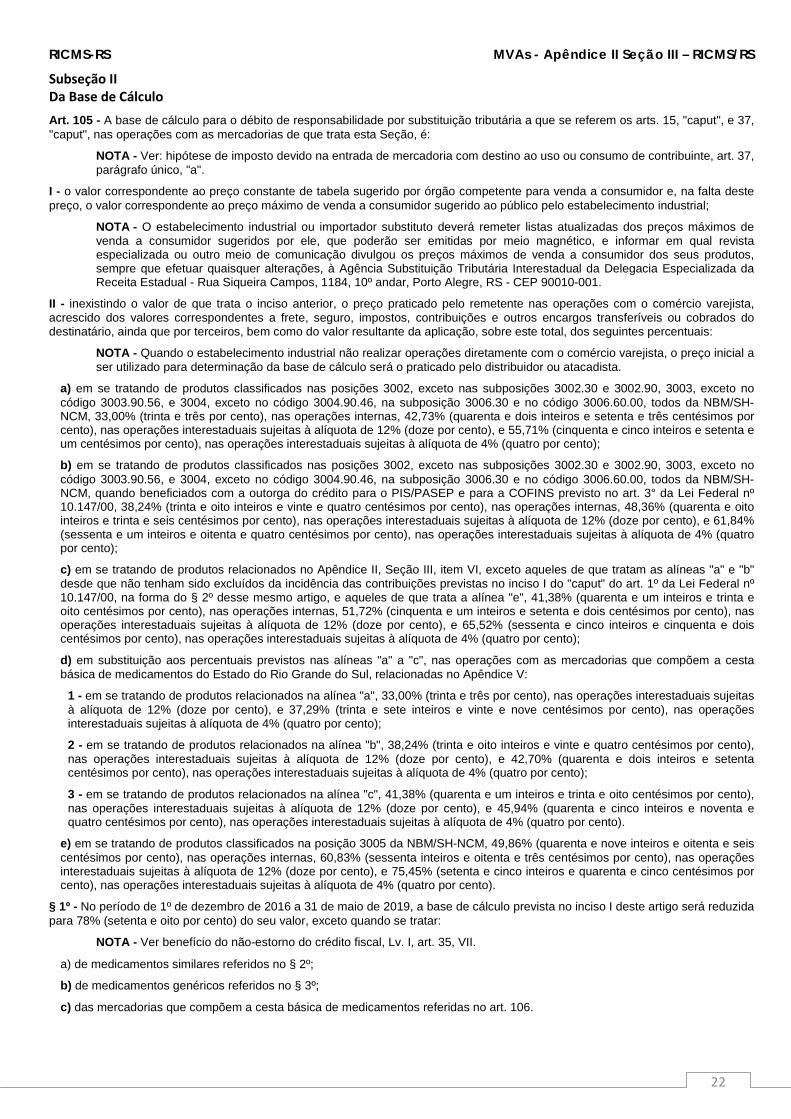

Subseção II Da Base de Cálculo Art. 92 - A base de cálculo para o débito de responsabilidade por substituição tributária a que se referem os arts. 15, "caput", e 37, "caput", nas operações com as mercadorias de que trata esta Seção, é:

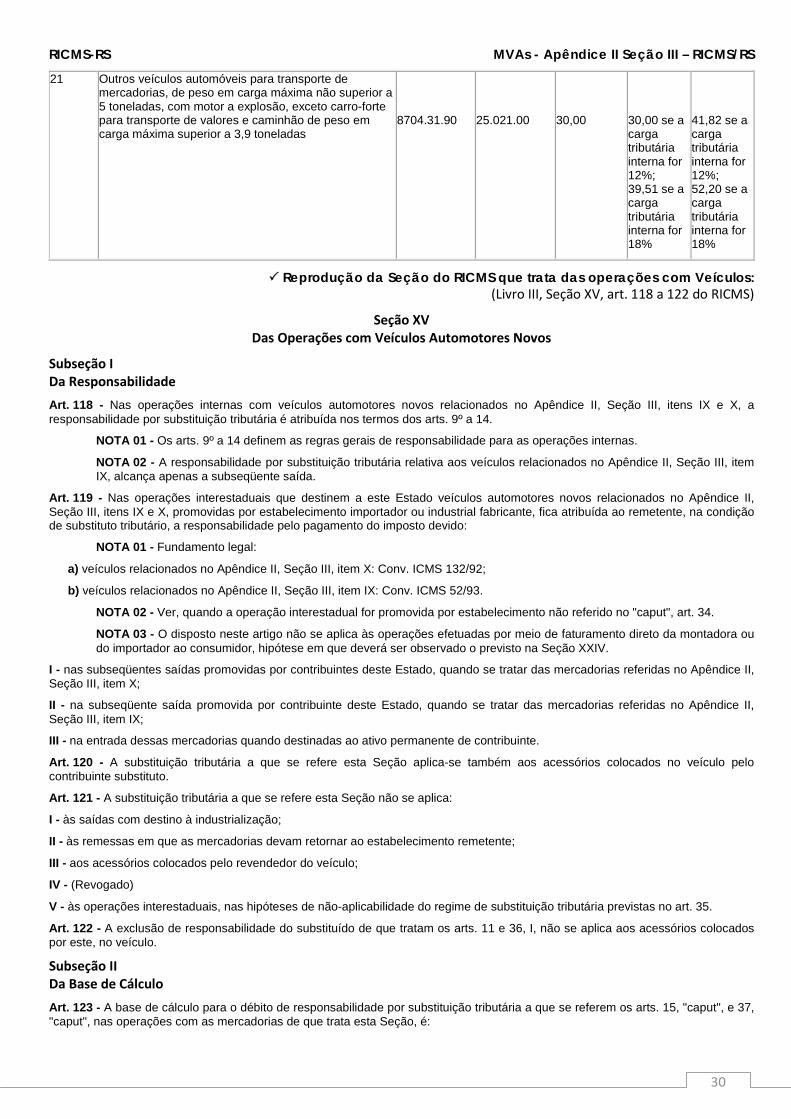

NOTA - (Revogado)

I - o preço máximo de venda a varejo fixado pela autoridade competente;

II - na falta do preço referido no inciso I, o valor correspondente ao preço final ao consumidor constante em instruções baixadas pela Receita Estadual;

III - na falta dos preços referidos nos incisos I e II:

a) o preço praticado pelo distribuidor, depósito ou estabelecimento atacadista, aos varejistas de sua praça, acrescido do IPI, seguro, frete até o estabelecimento varejista e de outros encargos cobrados ou transferíveis ao destinatário, bem como do valor resultante da aplicação, sobre este total, dos percentuais de margem de valor agregado previstos na coluna I da tabela abaixo:

NOTA - Quando o estabelecimento industrial, importador, arrematante ou engarrafador de água não realizar operações diretamente com o comércio atacadista deste Estado, o preço inicial a ser utilizado para a determinação da base de cálculo será o preço por eles praticado na operação, acrescido do IPI, seguro, frete até o estabelecimento varejista e de outros encargos cobrados ou transferíveis ao destinatário, aplicando-se, sobre este total, os percentuais de margem de valor agregado especificados na coluna II da tabela constante nessa alínea.

NÚME

RO MERCADORIAS

CLASSIFICAÇÃO

NA

NBM/SH-NCM

CÓDIGO ESPECIFICADOR

DA SUBSTITUIÇÃO

TRIBUTÁRIA - CEST

MARGEM DE VALOR

AGREGADO ORIGINAL

(%)

Coluna

I

Coluna

II

1 Água mineral, gasosa ou não, ou potável, naturais, em garrafa de vidro, retornável ou não, com capacidade de até 500 ml

2201.10.00

03.001.00

170,00

250,00

2 Água mineral, gasosa ou não, ou potável, naturais, em embalagem com capacidade igual ou superior a 5.000 ml

2201.10.00

03.002.00

70,00

100,00

3 Água mineral, gasosa ou não, ou potável, naturais, em embalagem de vidro, não retornável, com capacidade de até 300 ml

2201.10.00

03.003.00

100,00

140,00

4 Água mineral, gasosa ou não, ou potável, naturais, em garrafa plástica de 1.500 ml

2201.10.00

03.004.00

70,00

120,00

5 Água mineral, gasosa ou não, ou potável, naturais, em copos plásticos e embalagem

2201.10.00

03.005.00

100,00

140,00

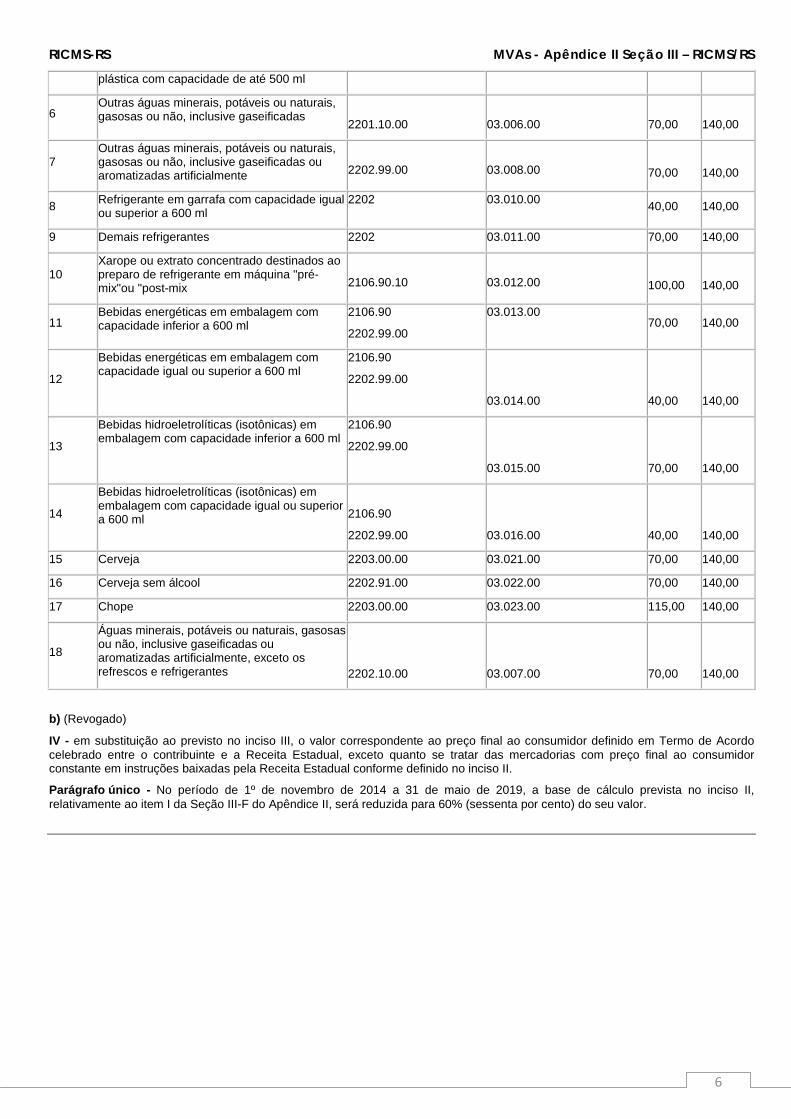

5

RICMS-RS MVAs - Apêndice II Seção III – RICMS/RS

plástica com capacidade de até 500 ml

6 Outras águas minerais, potáveis ou naturais, gasosas ou não, inclusive gaseificadas

2201.10.00

03.006.00

70,00

140,00

7 Outras águas minerais, potáveis ou naturais, gasosas ou não, inclusive gaseificadas ou aromatizadas artificialmente

2202.99.00

03.008.00

70,00

140,00

8 Refrigerante em garrafa com capacidade igual ou superior a 600 ml

2202 03.010.00 40,00 140,00

9 Demais refrigerantes 2202 03.011.00 70,00 140,00

10 Xarope ou extrato concentrado destinados ao preparo de refrigerante em máquina "pré-mix"ou "post-mix

2106.90.10

03.012.00

100,00

140,00

11 Bebidas energéticas em embalagem com capacidade inferior a 600 ml

2106.90

2202.99.00

03.013.00 70,00 140,00

12

Bebidas energéticas em embalagem com capacidade igual ou superior a 600 ml

2106.90

2202.99.00

03.014.00

40,00

140,00

13

Bebidas hidroeletrolíticas (isotônicas) em embalagem com capacidade inferior a 600 ml

2106.90

2202.99.00

03.015.00

70,00

140,00

14

Bebidas hidroeletrolíticas (isotônicas) em embalagem com capacidade igual ou superior a 600 ml

2106.90

2202.99.00

03.016.00

40,00

140,00

15 Cerveja 2203.00.00 03.021.00 70,00 140,00

16 Cerveja sem álcool 2202.91.00 03.022.00 70,00 140,00

17 Chope 2203.00.00 03.023.00 115,00 140,00

18

Águas minerais, potáveis ou naturais, gasosas ou não, inclusive gaseificadas ou aromatizadas artificialmente, exceto os refrescos e refrigerantes

2202.10.00

03.007.00

70,00

140,00

b) (Revogado)

IV - em substituição ao previsto no inciso III, o valor correspondente ao preço final ao consumidor definido em Termo de Acordo celebrado entre o contribuinte e a Receita Estadual, exceto quanto se tratar das mercadorias com preço final ao consumidor constante em instruções baixadas pela Receita Estadual conforme definido no inciso II.

Parágrafo único - No período de 1º de novembro de 2014 a 31 de maio de 2019, a base de cálculo prevista no inciso II, relativamente ao item I da Seção III-F do Apêndice II, será reduzida para 60% (sessenta por cento) do seu valor.

6

RICMS-RS MVAs - Apêndice II Seção III – RICMS/RS

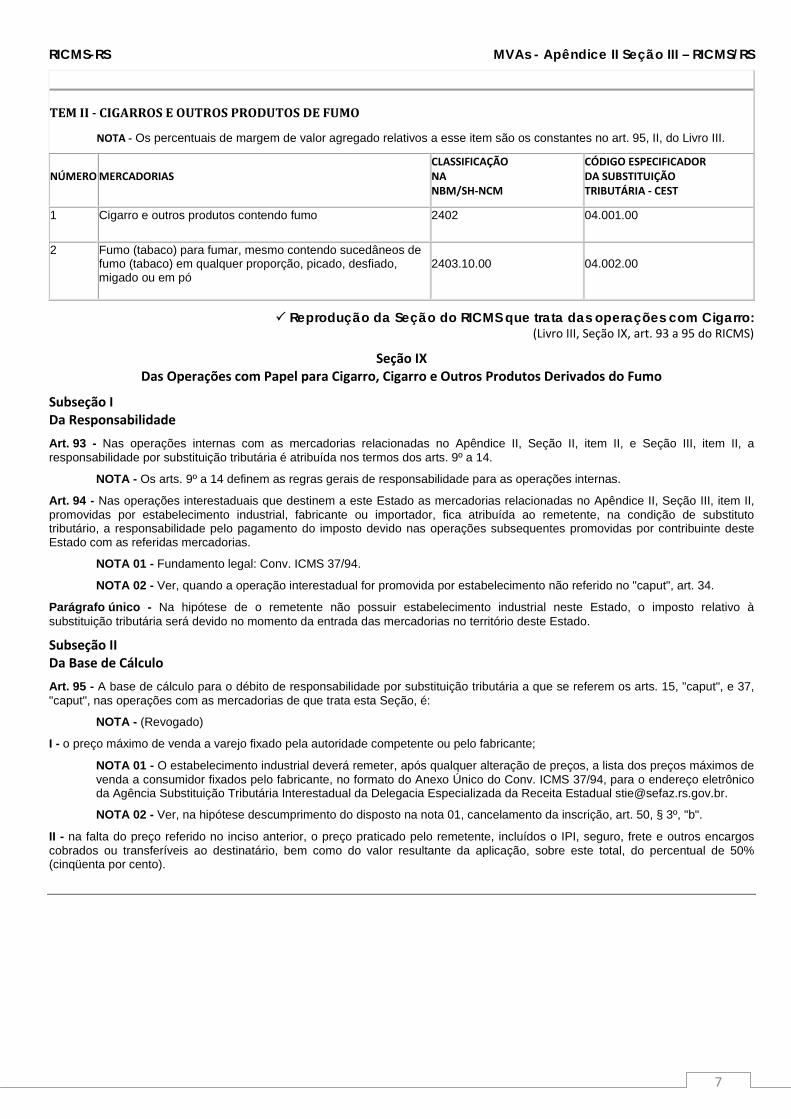

TEM II - CIGARROS E OUTROS PRODUTOS DE FUMO

NOTA - Os percentuais de margem de valor agregado relativos a esse item são os constantes no art. 95, II, do Livro III.

NÚMERO MERCADORIAS CLASSIFICAÇÃO NA NBM/SH-NCM

CÓDIGO ESPECIFICADOR DA SUBSTITUIÇÃO TRIBUTÁRIA - CEST

1 Cigarro e outros produtos contendo fumo 2402 04.001.00

2 Fumo (tabaco) para fumar, mesmo contendo sucedâneos de fumo (tabaco) em qualquer proporção, picado, desfiado, migado ou em pó

2403.10.00

04.002.00

Reprodução da Seção do RICMS que trata das operações com Cigarro: (Livro III, Seção IX, art. 93 a 95 do RICMS)

Seção IX Das Operações com Papel para Cigarro, Cigarro e Outros Produtos Derivados do Fumo

Subseção I Da Responsabilidade Art. 93 - Nas operações internas com as mercadorias relacionadas no Apêndice II, Seção II, item II, e Seção III, item II, a responsabilidade por substituição tributária é atribuída nos termos dos arts. 9º a 14.

NOTA - Os arts. 9º a 14 definem as regras gerais de responsabilidade para as operações internas.

Art. 94 - Nas operações interestaduais que destinem a este Estado as mercadorias relacionadas no Apêndice II, Seção III, item II, promovidas por estabelecimento industrial, fabricante ou importador, fica atribuída ao remetente, na condição de substituto tributário, a responsabilidade pelo pagamento do imposto devido nas operações subsequentes promovidas por contribuinte deste Estado com as referidas mercadorias.

NOTA 01 - Fundamento legal: Conv. ICMS 37/94.

NOTA 02 - Ver, quando a operação interestadual for promovida por estabelecimento não referido no "caput", art. 34.

Parágrafo único - Na hipótese de o remetente não possuir estabelecimento industrial neste Estado, o imposto relativo à substituição tributária será devido no momento da entrada das mercadorias no território deste Estado.

Subseção II Da Base de Cálculo Art. 95 - A base de cálculo para o débito de responsabilidade por substituição tributária a que se referem os arts. 15, "caput", e 37, "caput", nas operações com as mercadorias de que trata esta Seção, é:

NOTA - (Revogado)

I - o preço máximo de venda a varejo fixado pela autoridade competente ou pelo fabricante;

NOTA 01 - O estabelecimento industrial deverá remeter, após qualquer alteração de preços, a lista dos preços máximos de venda a consumidor fixados pelo fabricante, no formato do Anexo Único do Conv. ICMS 37/94, para o endereço eletrônico da Agência Substituição Tributária Interestadual da Delegacia Especializada da Receita Estadual [email protected].

NOTA 02 - Ver, na hipótese descumprimento do disposto na nota 01, cancelamento da inscrição, art. 50, § 3º, "b".

II - na falta do preço referido no inciso anterior, o preço praticado pelo remetente, incluídos o IPI, seguro, frete e outros encargos cobrados ou transferíveis ao destinatário, bem como do valor resultante da aplicação, sobre este total, do percentual de 50% (cinqüenta por cento).

7

RICMS-RS MVAs - Apêndice II Seção III – RICMS/RS

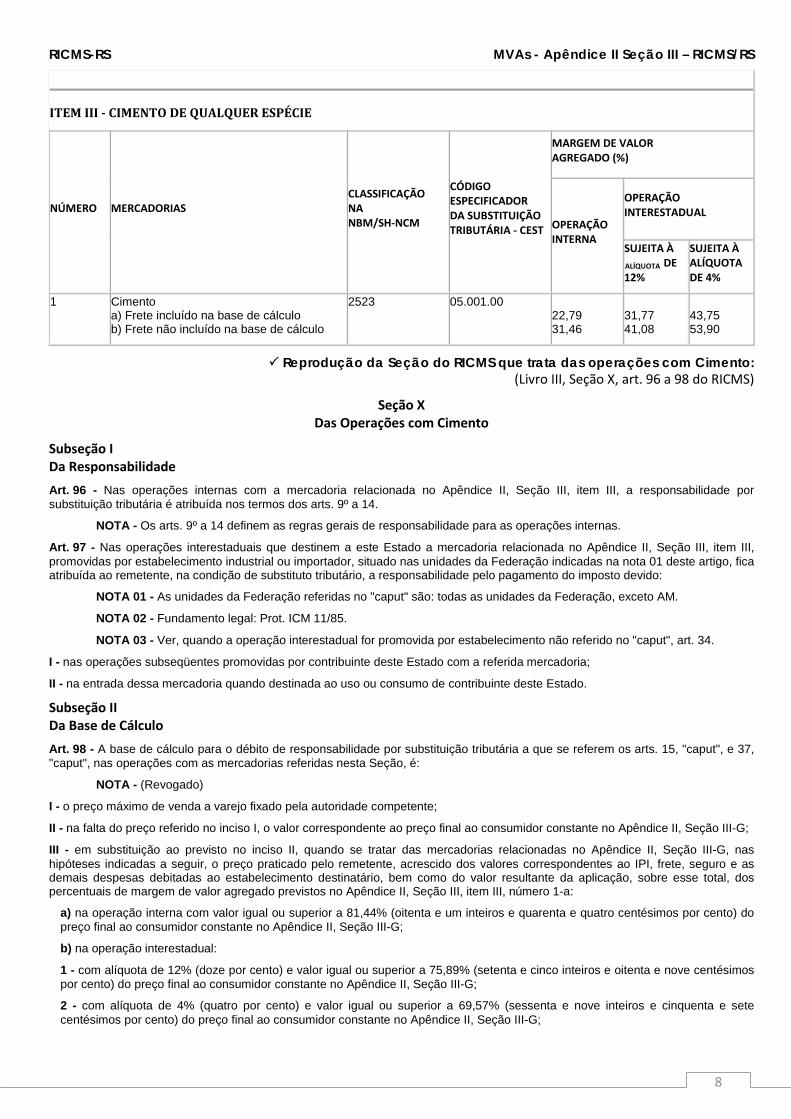

ITEM III - CIMENTO DE QUALQUER ESPÉCIE

NÚMERO MERCADORIAS CLASSIFICAÇÃO NA NBM/SH-NCM

CÓDIGO ESPECIFICADOR DA SUBSTITUIÇÃO TRIBUTÁRIA - CEST

MARGEM DE VALOR AGREGADO (%)

OPERAÇÃO INTERNA

OPERAÇÃO INTERESTADUAL

SUJEITA À ALÍQUOTA DE 12%

SUJEITA À ALÍQUOTA DE 4%

1 Cimento a) Frete incluído na base de cálculo b) Frete não incluído na base de cálculo

2523 05.001.00 22,79 31,46

31,77 41,08

43,75 53,90

Reprodução da Seção do RICMS que trata das operações com Cimento: (Livro III, Seção X, art. 96 a 98 do RICMS)

Seção X Das Operações com Cimento

Subseção I Da Responsabilidade Art. 96 - Nas operações internas com a mercadoria relacionada no Apêndice II, Seção III, item III, a responsabilidade por substituição tributária é atribuída nos termos dos arts. 9º a 14.

NOTA - Os arts. 9º a 14 definem as regras gerais de responsabilidade para as operações internas.

Art. 97 - Nas operações interestaduais que destinem a este Estado a mercadoria relacionada no Apêndice II, Seção III, item III, promovidas por estabelecimento industrial ou importador, situado nas unidades da Federação indicadas na nota 01 deste artigo, fica atribuída ao remetente, na condição de substituto tributário, a responsabilidade pelo pagamento do imposto devido:

NOTA 01 - As unidades da Federação referidas no "caput" são: todas as unidades da Federação, exceto AM.

NOTA 02 - Fundamento legal: Prot. ICM 11/85.

NOTA 03 - Ver, quando a operação interestadual for promovida por estabelecimento não referido no "caput", art. 34.

I - nas operações subseqüentes promovidas por contribuinte deste Estado com a referida mercadoria;

II - na entrada dessa mercadoria quando destinada ao uso ou consumo de contribuinte deste Estado.

Subseção II Da Base de Cálculo Art. 98 - A base de cálculo para o débito de responsabilidade por substituição tributária a que se referem os arts. 15, "caput", e 37, "caput", nas operações com as mercadorias referidas nesta Seção, é:

NOTA - (Revogado)

I - o preço máximo de venda a varejo fixado pela autoridade competente;

II - na falta do preço referido no inciso I, o valor correspondente ao preço final ao consumidor constante no Apêndice II, Seção III-G;

III - em substituição ao previsto no inciso II, quando se tratar das mercadorias relacionadas no Apêndice II, Seção III-G, nas hipóteses indicadas a seguir, o preço praticado pelo remetente, acrescido dos valores correspondentes ao IPI, frete, seguro e as demais despesas debitadas ao estabelecimento destinatário, bem como do valor resultante da aplicação, sobre esse total, dos percentuais de margem de valor agregado previstos no Apêndice II, Seção III, item III, número 1-a:

a) na operação interna com valor igual ou superior a 81,44% (oitenta e um inteiros e quarenta e quatro centésimos por cento) do preço final ao consumidor constante no Apêndice II, Seção III-G;

b) na operação interestadual:

1 - com alíquota de 12% (doze por cento) e valor igual ou superior a 75,89% (setenta e cinco inteiros e oitenta e nove centésimos por cento) do preço final ao consumidor constante no Apêndice II, Seção III-G;

2 - com alíquota de 4% (quatro por cento) e valor igual ou superior a 69,57% (sessenta e nove inteiros e cinquenta e sete centésimos por cento) do preço final ao consumidor constante no Apêndice II, Seção III-G;

8

RICMS-RS MVAs - Apêndice II Seção III – RICMS/RS c) nas operações com as mercadorias classificadas na posição 2523 da NBM/SH-NCM não relacionadas no Apêndice II, Seção III-G.

IV - na impossibilidade de inclusão do valor do frete, em substituição ao previsto no inciso III, aplicar-se-ão os percentuais de margem de valor agregado previstos no Apêndice II, Seção III, item III, número 1-b:

a) na operação interna com valor igual ou superior a 76,07% (setenta e seis inteiros e sete centésimos por cento) do preço final ao consumidor constante no Apêndice II, Seção III-G;

b) na operação interestadual:

1 - com alíquota de 12% (doze por cento) e valor igual ou superior a 70,88% (setenta inteiros e oitenta e oito centésimos por cento) do preço final ao consumidor constante no Apêndice II, Seção III-G;

2 - com alíquota de 4% (quatro por cento) e valor igual ou superior a 64,98% (sessenta e quatro inteiros e noventa e oito centésimos por cento) do preço final ao consumidor constante no Apêndice II, Seção III-G;

c) nas operações com as mercadorias classificadas na posição 2523 da NBM/SH-NCM não relacionadas no Apêndice II, Seção III-G.

9

RICMS-RS MVAs - Apêndice II Seção III – RICMS/RS

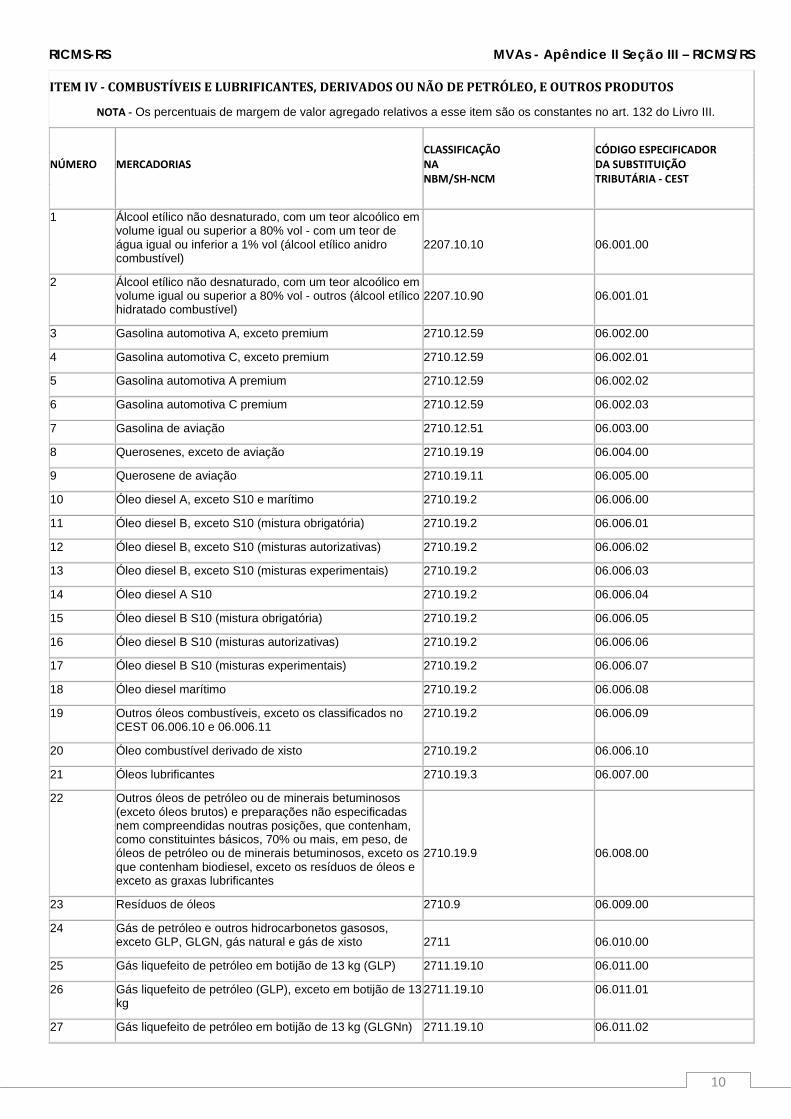

ITEM IV - COMBUSTÍVEIS E LUBRIFICANTES, DERIVADOS OU NÃO DE PETRÓLEO, E OUTROS PRODUTOS

NOTA - Os percentuais de margem de valor agregado relativos a esse item são os constantes no art. 132 do Livro III.

NÚMERO MERCADORIAS CLASSIFICAÇÃO NA NBM/SH-NCM

CÓDIGO ESPECIFICADOR DA SUBSTITUIÇÃO TRIBUTÁRIA - CEST

1 Álcool etílico não desnaturado, com um teor alcoólico em volume igual ou superior a 80% vol - com um teor de água igual ou inferior a 1% vol (álcool etílico anidro combustível)

2207.10.10

06.001.00

2 Álcool etílico não desnaturado, com um teor alcoólico em volume igual ou superior a 80% vol - outros (álcool etílico hidratado combustível)

2207.10.90

06.001.01

3 Gasolina automotiva A, exceto premium 2710.12.59 06.002.00

4 Gasolina automotiva C, exceto premium 2710.12.59 06.002.01

5 Gasolina automotiva A premium 2710.12.59 06.002.02

6 Gasolina automotiva C premium 2710.12.59 06.002.03

7 Gasolina de aviação 2710.12.51 06.003.00

8 Querosenes, exceto de aviação 2710.19.19 06.004.00

9 Querosene de aviação 2710.19.11 06.005.00

10 Óleo diesel A, exceto S10 e marítimo 2710.19.2 06.006.00

11 Óleo diesel B, exceto S10 (mistura obrigatória) 2710.19.2 06.006.01

12 Óleo diesel B, exceto S10 (misturas autorizativas) 2710.19.2 06.006.02

13 Óleo diesel B, exceto S10 (misturas experimentais) 2710.19.2 06.006.03

14 Óleo diesel A S10 2710.19.2 06.006.04

15 Óleo diesel B S10 (mistura obrigatória) 2710.19.2 06.006.05

16 Óleo diesel B S10 (misturas autorizativas) 2710.19.2 06.006.06

17 Óleo diesel B S10 (misturas experimentais) 2710.19.2 06.006.07

18 Óleo diesel marítimo 2710.19.2 06.006.08

19 Outros óleos combustíveis, exceto os classificados no CEST 06.006.10 e 06.006.11

2710.19.2 06.006.09

20 Óleo combustível derivado de xisto 2710.19.2 06.006.10

21 Óleos lubrificantes 2710.19.3 06.007.00

22 Outros óleos de petróleo ou de minerais betuminosos (exceto óleos brutos) e preparações não especificadas nem compreendidas noutras posições, que contenham, como constituintes básicos, 70% ou mais, em peso, de óleos de petróleo ou de minerais betuminosos, exceto os que contenham biodiesel, exceto os resíduos de óleos e exceto as graxas lubrificantes

2710.19.9

06.008.00

23 Resíduos de óleos 2710.9 06.009.00

24 Gás de petróleo e outros hidrocarbonetos gasosos, exceto GLP, GLGN, gás natural e gás de xisto

2711

06.010.00

25 Gás liquefeito de petróleo em botijão de 13 kg (GLP) 2711.19.10 06.011.00

26 Gás liquefeito de petróleo (GLP), exceto em botijão de 13 kg

2711.19.10 06.011.01

27 Gás liquefeito de petróleo em botijão de 13 kg (GLGNn) 2711.19.10 06.011.02

10

RICMS-RS MVAs - Apêndice II Seção III – RICMS/RS

28 Gás liquefeito de petróleo (GLGNn), exceto em botijão de 13 kg

2711.19.10 06.011.03

29 Gás liquefeito de petróleo em botijão de 13 kg (GLGNi) 2711.19.10 06.011.04

30 Gás liquefeito de petróleo (GLGNi), exceto em botijão de 13 kg

2711.19.10 06.011.05

31 Gás liquefeito de petróleo em botijão de 13 kg (misturas) 2711.19.10 06.011.06

32 Gás liquefeito de petróleo (misturas), exceto em botijão de 13 kg

2711.19.10 06.011.07

33 Gás natural liquefeito 2711.11.00 06.012.00

34 Gás natural gasoso 2711.21.00 06.013.00

35 Gás de xisto 2711.29.90 06.014.00

36 Coque de petróleo e outros resíduos de óleo de petróleo ou de minerais betuminosos

2713

06.015.00

37 Biodiesel e suas misturas, que não contenham ou que contenham menos de 70%, em peso, de óleos de petróleo ou de óleos minerais betuminosos

3826.00.00

06.016.00

38 Preparações lubrificantes, exceto as contendo, como constituintes de base, 70% ou mais, em peso, de óleos de petróleo ou de minerais betuminosos

3403

06.017.00

39 Óleos de petróleo ou de minerais betuminosos (exceto óleos brutos) e preparações não especificadas nem compreendidas noutras posições, que contenham, como constituintes básicos, 70% ou mais, em peso, de óleos de petróleo ou de minerais betuminosos, que contenham biodiesel, exceto os resíduos de óleos

2710.20.00

06.018.00

40 Óleo combustível pesado 2710.19.22 06.006.11

41 Graxa lubrificante 2710.19.9 06.008.01

Reprodução da Seção do RICMS que trata das operações com Combustíveis: (Livro III, Seção XVII, art. 131 a 143 do RICMS)

Seção XVII Das Operações com Combustíveis e Lubrificantes, Derivados ou não de Petróleo, e Outros Produtos (Apêndice II,

Seção III, Item IV) NOTA - Para os efeitos desta Seção:

a) considerar-se-ão refinaria de petróleo ou suas bases, CPQ, formulador de combustíveis, importador, distribuidora de combustíveis e TRR, aqueles assim definidos e autorizados por órgão federal competente;

b) aplicam-se, no que couber, às CPQ, as normas contidas nesta Seção aplicáveis à refinaria de petróleo ou suas bases, e, aos formuladores de combustíveis, as disposições aplicáveis ao importador.

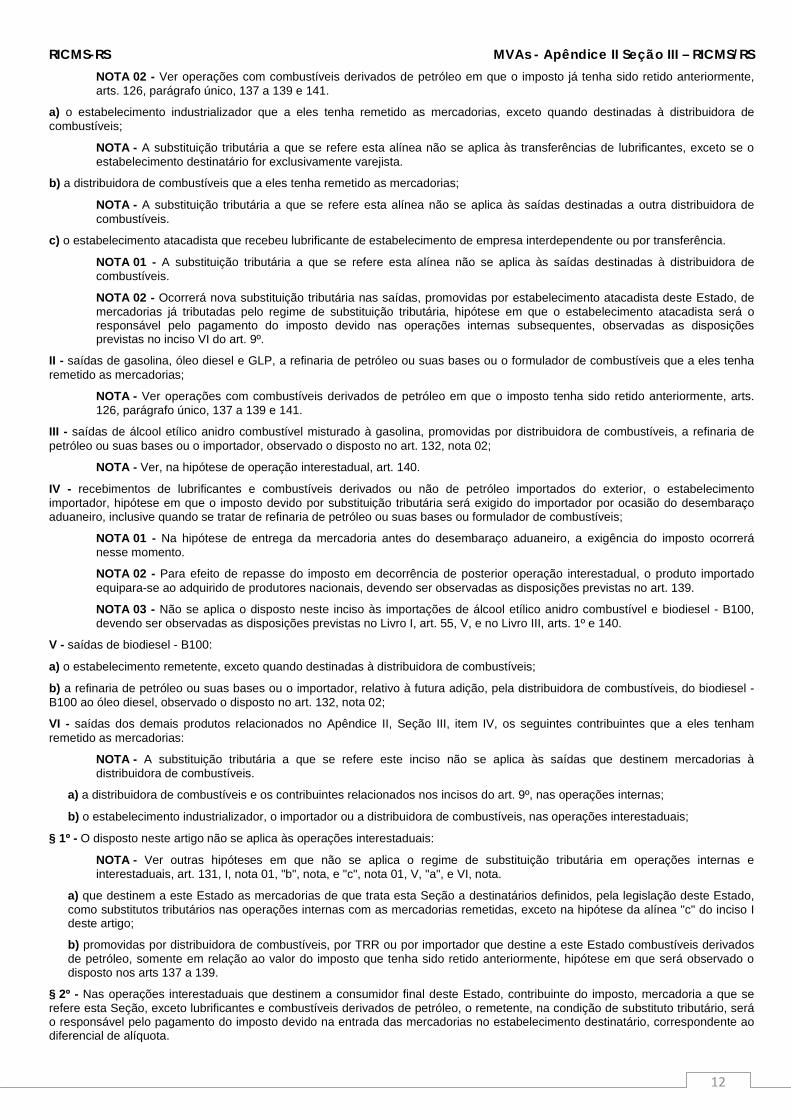

Subseção I Da Responsabilidade Art. 131 - Na condição de substitutos tributários, são responsáveis pelo pagamento do imposto devido nas operações subseqüentes, promovidas por contribuintes deste Estado, relativas a:

NOTA 01 - A substituição tributária a que se refere este artigo ocorre tanto nas operações internas quanto nas interestaduais e está fundamentada no Conv. ICMS 110/07.

NOTA 02 - Ver, quando se tratar de operação interestadual promovida por estabelecimento não referido neste artigo como substituto tributário, art. 34.

I - saídas de lubrificantes e combustíveis líquidos e gasosos, exceto gasolina, óleo diesel, GLP, álcool etílico anidro combustível e biodiesel - B100:

NOTA 01 - A substituição tributária a que se refere este inciso não se aplica às saídas de gás natural a ser consumido em processo de industrialização em usina geradora de energia elétrica.

11

RICMS-RS MVAs - Apêndice II Seção III – RICMS/RS NOTA 02 - Ver operações com combustíveis derivados de petróleo em que o imposto já tenha sido retido anteriormente, arts. 126, parágrafo único, 137 a 139 e 141.

a) o estabelecimento industrializador que a eles tenha remetido as mercadorias, exceto quando destinadas à distribuidora de combustíveis;

NOTA - A substituição tributária a que se refere esta alínea não se aplica às transferências de lubrificantes, exceto se o estabelecimento destinatário for exclusivamente varejista.

b) a distribuidora de combustíveis que a eles tenha remetido as mercadorias;

NOTA - A substituição tributária a que se refere esta alínea não se aplica às saídas destinadas a outra distribuidora de combustíveis.

c) o estabelecimento atacadista que recebeu lubrificante de estabelecimento de empresa interdependente ou por transferência.

NOTA 01 - A substituição tributária a que se refere esta alínea não se aplica às saídas destinadas à distribuidora de combustíveis.

NOTA 02 - Ocorrerá nova substituição tributária nas saídas, promovidas por estabelecimento atacadista deste Estado, de mercadorias já tributadas pelo regime de substituição tributária, hipótese em que o estabelecimento atacadista será o responsável pelo pagamento do imposto devido nas operações internas subsequentes, observadas as disposições previstas no inciso VI do art. 9º.

II - saídas de gasolina, óleo diesel e GLP, a refinaria de petróleo ou suas bases ou o formulador de combustíveis que a eles tenha remetido as mercadorias;

NOTA - Ver operações com combustíveis derivados de petróleo em que o imposto tenha sido retido anteriormente, arts. 126, parágrafo único, 137 a 139 e 141.

III - saídas de álcool etílico anidro combustível misturado à gasolina, promovidas por distribuidora de combustíveis, a refinaria de petróleo ou suas bases ou o importador, observado o disposto no art. 132, nota 02;

NOTA - Ver, na hipótese de operação interestadual, art. 140.

IV - recebimentos de lubrificantes e combustíveis derivados ou não de petróleo importados do exterior, o estabelecimento importador, hipótese em que o imposto devido por substituição tributária será exigido do importador por ocasião do desembaraço aduaneiro, inclusive quando se tratar de refinaria de petróleo ou suas bases ou formulador de combustíveis;

NOTA 01 - Na hipótese de entrega da mercadoria antes do desembaraço aduaneiro, a exigência do imposto ocorrerá nesse momento.

NOTA 02 - Para efeito de repasse do imposto em decorrência de posterior operação interestadual, o produto importado equipara-se ao adquirido de produtores nacionais, devendo ser observadas as disposições previstas no art. 139.

NOTA 03 - Não se aplica o disposto neste inciso às importações de álcool etílico anidro combustível e biodiesel - B100, devendo ser observadas as disposições previstas no Livro I, art. 55, V, e no Livro III, arts. 1º e 140.

V - saídas de biodiesel - B100:

a) o estabelecimento remetente, exceto quando destinadas à distribuidora de combustíveis;

b) a refinaria de petróleo ou suas bases ou o importador, relativo à futura adição, pela distribuidora de combustíveis, do biodiesel - B100 ao óleo diesel, observado o disposto no art. 132, nota 02;

VI - saídas dos demais produtos relacionados no Apêndice II, Seção III, item IV, os seguintes contribuintes que a eles tenham remetido as mercadorias:

NOTA - A substituição tributária a que se refere este inciso não se aplica às saídas que destinem mercadorias à distribuidora de combustíveis.

a) a distribuidora de combustíveis e os contribuintes relacionados nos incisos do art. 9º, nas operações internas;

b) o estabelecimento industrializador, o importador ou a distribuidora de combustíveis, nas operações interestaduais;

§ 1º - O disposto neste artigo não se aplica às operações interestaduais:

NOTA - Ver outras hipóteses em que não se aplica o regime de substituição tributária em operações internas e interestaduais, art. 131, I, nota 01, "b", nota, e "c", nota 01, V, "a", e VI, nota.

a) que destinem a este Estado as mercadorias de que trata esta Seção a destinatários definidos, pela legislação deste Estado, como substitutos tributários nas operações internas com as mercadorias remetidas, exceto na hipótese da alínea "c" do inciso I deste artigo;

b) promovidas por distribuidora de combustíveis, por TRR ou por importador que destine a este Estado combustíveis derivados de petróleo, somente em relação ao valor do imposto que tenha sido retido anteriormente, hipótese em que será observado o disposto nos arts 137 a 139.

§ 2º - Nas operações interestaduais que destinem a consumidor final deste Estado, contribuinte do imposto, mercadoria a que se refere esta Seção, exceto lubrificantes e combustíveis derivados de petróleo, o remetente, na condição de substituto tributário, será o responsável pelo pagamento do imposto devido na entrada das mercadorias no estabelecimento destinatário, correspondente ao diferencial de alíquota.

12

RICMS-RS MVAs - Apêndice II Seção III – RICMS/RS NOTA - Ver atribuição de responsabilidade em operações interestaduais com lubrificantes e combustíveis derivados de petróleo destinados a consumidor final deste Estado, art. 126.

Subseção II Do Cálculo do Imposto Art. 132 - O débito de responsabilidade por substituição tributária será calculado pela aplicação da alíquota interna respectiva sobre a base de cálculo a seguir indicada, deduzindo-se, do valor resultante, o débito fiscal próprio:

NOTA 01 - Ver em relação às saídas de álcool etílico anidro combustível e biodiesel - B100: suspensão do pagamento do imposto, Livro I, art. 55, V; e diferimento, Livro III, art. 1º, e Apêndice II, Seção I, VII.

NOTA 02 - O imposto suspenso ou diferido de que trata a nota 01 deverá ser pago de uma só vez, englobadamente, com o imposto retido por substituição tributária incidente sobre as operações subsequentes com gasolina ou óleo diesel, observado o disposto na Subseção VI.

I - o preço máximo ou único de venda a consumidor fixado pela autoridade competente;

II - na falta do preço a que se refere o inciso anterior, a base de cálculo será:

a) nas importações, o montante formado pelo valor da mercadoria constante no documento de importação, que não poderá ser inferior ao valor que serviu de base de cálculo para o Imposto de Importação, acrescido dos valores correspondentes a tributos, inclusive o ICMS devido pela importação, contribuições, frete, seguro e outros encargos devidos pelo importador, adicionado, ainda, do valor resultante da aplicação do percentual de margem de valor agregado, calculado a cada operação, mediante aplicação da fórmula contida na cláusula nona do Conv. ICMS 110/07;

b) nas demais hipóteses, o montante formado pelo preço estabelecido pela autoridade competente para o substituto, nele incluído o respectivo valor do ICMS, ou, em caso de inexistência do referido preço, o valor da operação acrescido dos valores correspondentes a frete, seguro, tributos, contribuições e outros encargos transferíveis ou cobrados do destinatário, adicionados, ainda, em ambos os casos, do valor resultante da aplicação do percentual de margem de valor agregado, calculado a cada operação, mediante aplicação da fórmula contida na cláusula nona do Conv. ICMS 110/07;

§ 1º - Na impossibilidade de aplicação da fórmula contida na cláusula nona do Conv. ICMS 110/07, para obtenção da base de cálculo nos termos do inciso II, prevalecerão:

a) os percentuais de margem de valor agregado divulgados nas Tabelas anexas ao Ato COTEPE/ICMS nº 42/13, observado o disposto em seu art. 1º;

b) os percentuais de margem de valor agregado contidos na cláusula décima primeira do Conv. ICMS 110/07, nas operações com mercadorias não relacionadas nas Tabelas anexas ao Ato COTEPE/ICMS nº 42/13.

§ 2º - Nas operações com álcool hidratado, prevalecerá, para obtenção da base de cálculo nos termos do inciso II, o percentual de margem de valor agregado divulgado nas Tabelas anexas ao Ato COTEPE/ICMS nº 42/13, observado o disposto em seu art. 1º, na hipótese em que o valor da base de cálculo assim obtido for superior ao Preço Médio Ponderado a Consumidor Final - PMPF divulgado em Ato COTEPE/PMPF.

§ 3º - O disposto neste artigo não se aplica às operações interestaduais que destinem a consumidor final deste Estado, contribuinte do imposto, mercadoria a que se refere esta Seção, exceto lubrificantes e combustíveis derivados de petróleo, hipótese em que o débito de responsabilidade por substituição tributária será calculado pela aplicação do percentual resultante da diferença entre a alíquota interna deste Estado e a interestadual sobre o valor da operação, como tal entendido o preço de aquisição do destinatário.

NOTA - Ver cálculo do débito de responsabilidade em operações interestaduais com lubrificantes e combustíveis derivados de petróleo destinados a consumidor final deste Estado, art. 128.

Subseção III Do Período de Apuração do Imposto Art. 133 - O período de apuração fixado nos arts. 20 e 44 não se aplica quando se tratar das mercadorias a que se refere esta Seção, hipótese em que a apuração do imposto decorrente do débito de responsabilidade será decendial, encerrando-se:

NOTA - O disposto neste artigo não se aplica às operações com biodiesel - B100, hipótese em que prevalece o período de apuração previsto nos arts. 20 e 44.

I - no dia 10, quando referente ao primeiro decêndio do mês;

II - no dia 20, quando referente ao segundo decêndio do mês;

III - no último dia do mês, quando referente ao período de 21 até o último dia do mês.

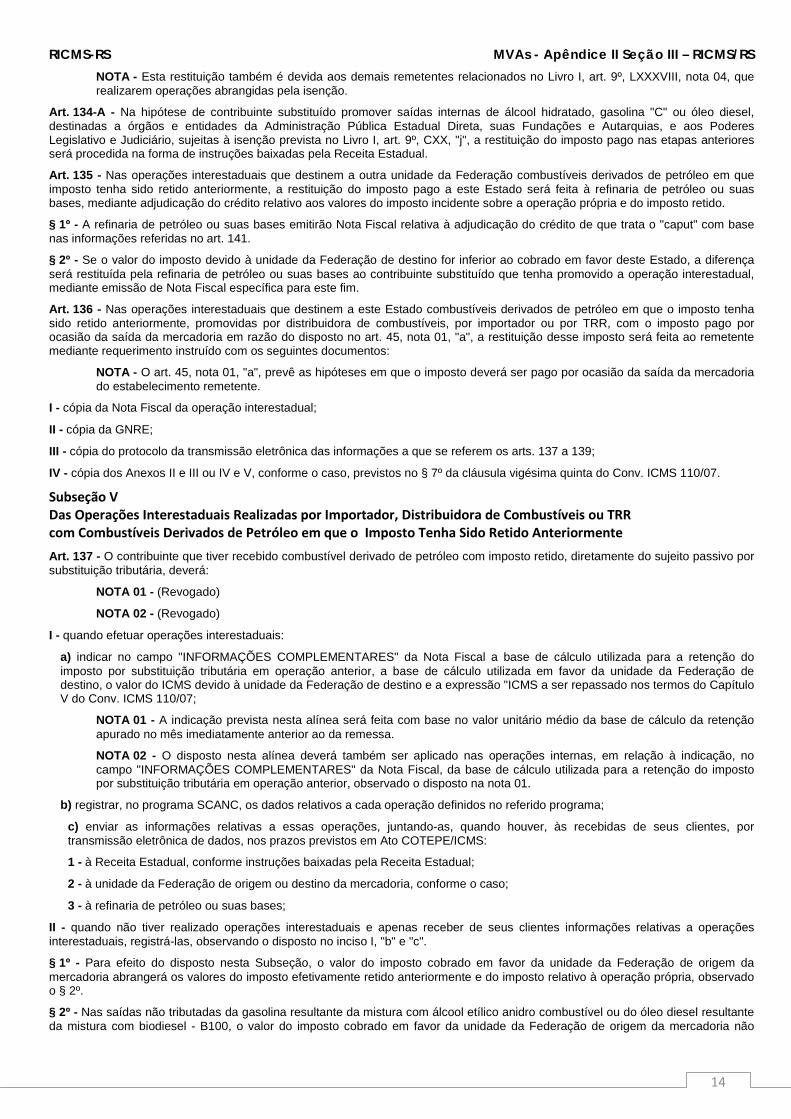

Subseção IV Da Restituição do Imposto Art. 134 - Na hipótese de distribuidora de combustíveis promover saída interna de óleo diesel, destinado ao consumo por embarcações pesqueiras nacionais, com a isenção prevista no Livro I, art. 9º, LXXXVIII, é assegurado ao contribuinte substituído o direito à restituição do imposto pago nas etapas anteriores, mediante adjudicação de crédito relativo aos valores do imposto incidente sobre a operação própria e do imposto retido por substituição tributária.

13

RICMS-RS MVAs - Apêndice II Seção III – RICMS/RS NOTA - Esta restituição também é devida aos demais remetentes relacionados no Livro I, art. 9º, LXXXVIII, nota 04, que realizarem operações abrangidas pela isenção.

Art. 134-A - Na hipótese de contribuinte substituído promover saídas internas de álcool hidratado, gasolina "C" ou óleo diesel, destinadas a órgãos e entidades da Administração Pública Estadual Direta, suas Fundações e Autarquias, e aos Poderes Legislativo e Judiciário, sujeitas à isenção prevista no Livro I, art. 9º, CXX, "j", a restituição do imposto pago nas etapas anteriores será procedida na forma de instruções baixadas pela Receita Estadual.

Art. 135 - Nas operações interestaduais que destinem a outra unidade da Federação combustíveis derivados de petróleo em que imposto tenha sido retido anteriormente, a restituição do imposto pago a este Estado será feita à refinaria de petróleo ou suas bases, mediante adjudicação do crédito relativo aos valores do imposto incidente sobre a operação própria e do imposto retido.

§ 1º - A refinaria de petróleo ou suas bases emitirão Nota Fiscal relativa à adjudicação do crédito de que trata o "caput" com base nas informações referidas no art. 141.

§ 2º - Se o valor do imposto devido à unidade da Federação de destino for inferior ao cobrado em favor deste Estado, a diferença será restituída pela refinaria de petróleo ou suas bases ao contribuinte substituído que tenha promovido a operação interestadual, mediante emissão de Nota Fiscal específica para este fim.

Art. 136 - Nas operações interestaduais que destinem a este Estado combustíveis derivados de petróleo em que o imposto tenha sido retido anteriormente, promovidas por distribuidora de combustíveis, por importador ou por TRR, com o imposto pago por ocasião da saída da mercadoria em razão do disposto no art. 45, nota 01, "a", a restituição desse imposto será feita ao remetente mediante requerimento instruído com os seguintes documentos:

NOTA - O art. 45, nota 01, "a", prevê as hipóteses em que o imposto deverá ser pago por ocasião da saída da mercadoria do estabelecimento remetente.

I - cópia da Nota Fiscal da operação interestadual;

II - cópia da GNRE;

III - cópia do protocolo da transmissão eletrônica das informações a que se referem os arts. 137 a 139;

IV - cópia dos Anexos II e III ou IV e V, conforme o caso, previstos no § 7º da cláusula vigésima quinta do Conv. ICMS 110/07.

Subseção V Das Operações Interestaduais Realizadas por Importador, Distribuidora de Combustíveis ou TRR com Combustíveis Derivados de Petróleo em que o Imposto Tenha Sido Retido Anteriormente Art. 137 - O contribuinte que tiver recebido combustível derivado de petróleo com imposto retido, diretamente do sujeito passivo por substituição tributária, deverá:

NOTA 01 - (Revogado)

NOTA 02 - (Revogado)

I - quando efetuar operações interestaduais:

a) indicar no campo "INFORMAÇÕES COMPLEMENTARES" da Nota Fiscal a base de cálculo utilizada para a retenção do imposto por substituição tributária em operação anterior, a base de cálculo utilizada em favor da unidade da Federação de destino, o valor do ICMS devido à unidade da Federação de destino e a expressão "ICMS a ser repassado nos termos do Capítulo V do Conv. ICMS 110/07;

NOTA 01 - A indicação prevista nesta alínea será feita com base no valor unitário médio da base de cálculo da retenção apurado no mês imediatamente anterior ao da remessa.

NOTA 02 - O disposto nesta alínea deverá também ser aplicado nas operações internas, em relação à indicação, no campo "INFORMAÇÕES COMPLEMENTARES" da Nota Fiscal, da base de cálculo utilizada para a retenção do imposto por substituição tributária em operação anterior, observado o disposto na nota 01.

b) registrar, no programa SCANC, os dados relativos a cada operação definidos no referido programa;

c) enviar as informações relativas a essas operações, juntando-as, quando houver, às recebidas de seus clientes, por transmissão eletrônica de dados, nos prazos previstos em Ato COTEPE/ICMS:

1 - à Receita Estadual, conforme instruções baixadas pela Receita Estadual;

2 - à unidade da Federação de origem ou destino da mercadoria, conforme o caso;

3 - à refinaria de petróleo ou suas bases;

II - quando não tiver realizado operações interestaduais e apenas receber de seus clientes informações relativas a operações interestaduais, registrá-las, observando o disposto no inciso I, "b" e "c".

§ 1º - Para efeito do disposto nesta Subseção, o valor do imposto cobrado em favor da unidade da Federação de origem da mercadoria abrangerá os valores do imposto efetivamente retido anteriormente e do imposto relativo à operação própria, observado o § 2º.

§ 2º - Nas saídas não tributadas da gasolina resultante da mistura com álcool etílico anidro combustível ou do óleo diesel resultante da mistura com biodiesel - B100, o valor do imposto cobrado em favor da unidade da Federação de origem da mercadoria não

14

RICMS-RS MVAs - Apêndice II Seção III – RICMS/RS abrangerá a parcela do imposto relativa ao álcool etílico anidro combustível ou biodiesel - B100 contidos na mistura, retida anteriormente e recolhida em favor da unidade da Federação de origem do biocombustível nos termos do § 3º do art. 140.

§ 3º - Quando o valor do imposto devido à unidade da Federação de destino for diverso do imposto cobrado na unidade da Federação de origem, observado o disposto nos §§ 1º e 2º, serão adotados os seguintes procedimentos:

a) se superior, nas operações interestaduais destinadas a este Estado, o remetente da mercadoria será responsável pelo recolhimento complementar, que deverá ocorrer por ocasião da saída da mercadoria, por meio de GNRE, a qual deverá acompanhar o transporte;

b) se inferior, nas operações interestaduais promovidas por contribuinte deste Estado, a diferença será restituída ao remetente da mercadoria, pela refinaria de petróleo ou suas bases, mediante emissão de Nota Fiscal específica para este fim.

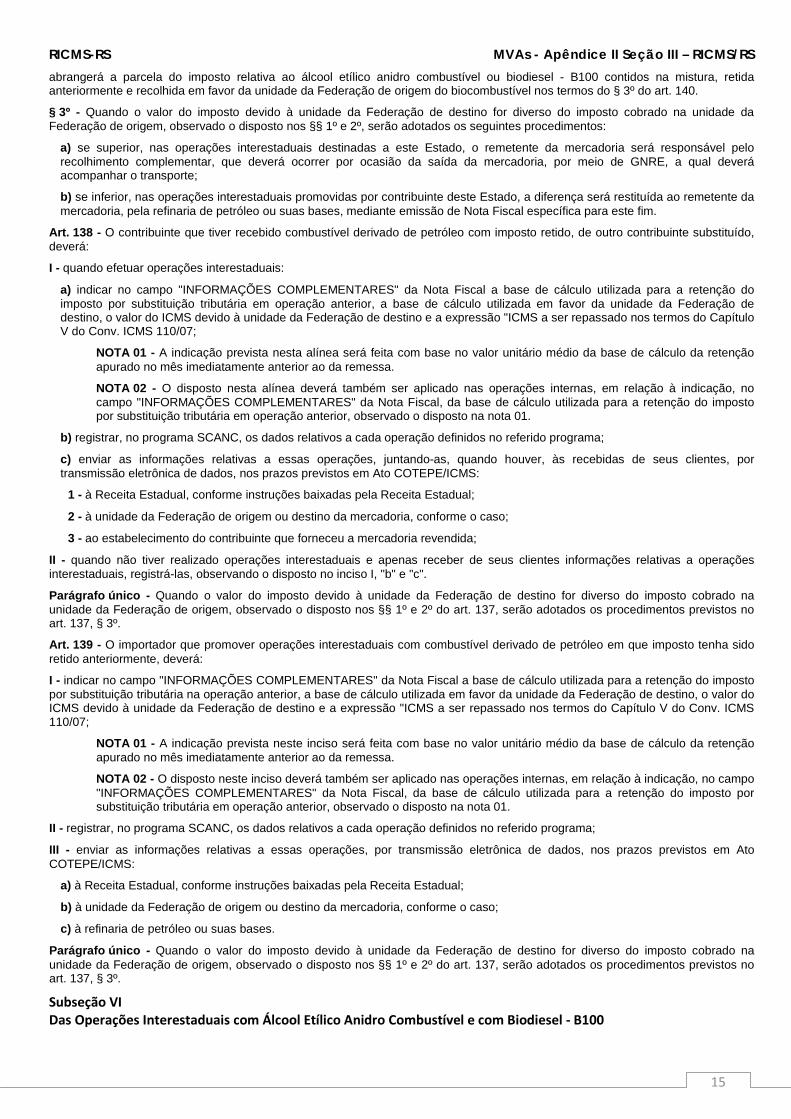

Art. 138 - O contribuinte que tiver recebido combustível derivado de petróleo com imposto retido, de outro contribuinte substituído, deverá:

I - quando efetuar operações interestaduais:

a) indicar no campo "INFORMAÇÕES COMPLEMENTARES" da Nota Fiscal a base de cálculo utilizada para a retenção do imposto por substituição tributária em operação anterior, a base de cálculo utilizada em favor da unidade da Federação de destino, o valor do ICMS devido à unidade da Federação de destino e a expressão "ICMS a ser repassado nos termos do Capítulo V do Conv. ICMS 110/07;

NOTA 01 - A indicação prevista nesta alínea será feita com base no valor unitário médio da base de cálculo da retenção apurado no mês imediatamente anterior ao da remessa.

NOTA 02 - O disposto nesta alínea deverá também ser aplicado nas operações internas, em relação à indicação, no campo "INFORMAÇÕES COMPLEMENTARES" da Nota Fiscal, da base de cálculo utilizada para a retenção do imposto por substituição tributária em operação anterior, observado o disposto na nota 01.

b) registrar, no programa SCANC, os dados relativos a cada operação definidos no referido programa;

c) enviar as informações relativas a essas operações, juntando-as, quando houver, às recebidas de seus clientes, por transmissão eletrônica de dados, nos prazos previstos em Ato COTEPE/ICMS:

1 - à Receita Estadual, conforme instruções baixadas pela Receita Estadual;

2 - à unidade da Federação de origem ou destino da mercadoria, conforme o caso;

3 - ao estabelecimento do contribuinte que forneceu a mercadoria revendida;

II - quando não tiver realizado operações interestaduais e apenas receber de seus clientes informações relativas a operações interestaduais, registrá-las, observando o disposto no inciso I, "b" e "c".

Parágrafo único - Quando o valor do imposto devido à unidade da Federação de destino for diverso do imposto cobrado na unidade da Federação de origem, observado o disposto nos §§ 1º e 2º do art. 137, serão adotados os procedimentos previstos no art. 137, § 3º.

Art. 139 - O importador que promover operações interestaduais com combustível derivado de petróleo em que imposto tenha sido retido anteriormente, deverá:

I - indicar no campo "INFORMAÇÕES COMPLEMENTARES" da Nota Fiscal a base de cálculo utilizada para a retenção do imposto por substituição tributária na operação anterior, a base de cálculo utilizada em favor da unidade da Federação de destino, o valor do ICMS devido à unidade da Federação de destino e a expressão "ICMS a ser repassado nos termos do Capítulo V do Conv. ICMS 110/07;

NOTA 01 - A indicação prevista neste inciso será feita com base no valor unitário médio da base de cálculo da retenção apurado no mês imediatamente anterior ao da remessa.

NOTA 02 - O disposto neste inciso deverá também ser aplicado nas operações internas, em relação à indicação, no campo "INFORMAÇÕES COMPLEMENTARES" da Nota Fiscal, da base de cálculo utilizada para a retenção do imposto por substituição tributária em operação anterior, observado o disposto na nota 01.

II - registrar, no programa SCANC, os dados relativos a cada operação definidos no referido programa;

III - enviar as informações relativas a essas operações, por transmissão eletrônica de dados, nos prazos previstos em Ato COTEPE/ICMS:

a) à Receita Estadual, conforme instruções baixadas pela Receita Estadual;

b) à unidade da Federação de origem ou destino da mercadoria, conforme o caso;

c) à refinaria de petróleo ou suas bases.

Parágrafo único - Quando o valor do imposto devido à unidade da Federação de destino for diverso do imposto cobrado na unidade da Federação de origem, observado o disposto nos §§ 1º e 2º do art. 137, serão adotados os procedimentos previstos no art. 137, § 3º.

Subseção VI Das Operações Interestaduais com Álcool Etílico Anidro Combustível e com Biodiesel - B100

15

RICMS-RS MVAs - Apêndice II Seção III – RICMS/RS Art. 140 - Nas operações interestaduais com álcool etílico anidro combustível e com biodiesel - B100, a distribuidora de combustíveis destinatária deverá:

I - registrar, no programa SCANC, os dados relativos a cada operação definidos no referido programa;

II - identificar:

a) o sujeito passivo por substituição tributária que tenha retido anteriormente o imposto relativo à gasolina "A" ou ao óleo diesel, com base na proporção da sua participação no somatório das quantidades do estoque inicial e das entradas ocorridas no mês, relativamente à gasolina "A" ou ao óleo diesel adquirido diretamente de sujeito passivo por substituição tributária;

b) o fornecedor da gasolina "A" ou do óleo diesel, com base na proporção da sua participação no somatório das quantidades do estoque inicial e das entradas ocorridas no mês, relativamente à gasolina "A" ou ao óleo diesel adquirido de outro contribuinte substituído;

III - enviar as informações a que se referem os incisos I e II, por transmissão eletrônica de dados, nos prazos previstos em Ato COTEPE/ICMS:

a) à Receita Estadual, conforme instruções baixadas pela Receita Estadual;

b) à unidade da Federação de origem ou destino da mercadoria, conforme o caso;

c) à refinaria de petróleo ou suas bases.

§ 1º - A refinaria de petróleo ou suas bases deverão efetuar:

a) em relação às operações em que o imposto relativo à gasolina "A" ou ao óleo diesel tenha sido anteriormente retido pela própria refinaria de petróleo ou suas bases, o repasse do valor do imposto relativo ao álcool etílico anidro combustível ou ao biodiesel - B100 devido à unidade da Federação de origem desses produtos, limitado ao valor do imposto efetivamente retido e do relativo à operação própria, no prazo previsto no Apêndice III, Seção II, item II, "a", 2;

b) em relação às operações em que o imposto relativo à gasolina "A" ou ao óleo diesel tenha sido anteriormente retido por outros contribuintes, a provisão do valor do imposto relativo ao álcool etílico anidro combustível ou ao biodiesel - B100 devido à unidade da Federação de origem desses produtos, limitado ao valor efetivamente recolhido à unidade da Federação de destino, para o repasse no prazo previsto no Apêndice III, Seção II, item IV, "d".

§ 2º - A unidade da Federação de destino, na hipótese da alínea "b" do § 1º, terá até o 18º (décimo oitavo) dia do mês subseqüente àquele em que tenham ocorrido as operações interestaduais para verificar a ocorrência do efetivo pagamento do imposto e, se for o caso, manifestar-se, de forma escrita e motivada, contra a referida dedução, caso em que o valor anteriormente provisionado para repasse será recolhido em seu favor.

§ 3º - Para os efeitos deste artigo, inclusive no tocante ao repasse, aplicar-se-ão, no que couber, as disposições do art. 141.

§ 4º - (Revogado)

§ 5º - (Revogado)

§ 6º - (Revogado)

§ 7º - Nas saídas isentas ou não tributadas da gasolina resultante da mistura com álcool etílico anidro combustível ou do óleo diesel resultante da mistura com biodiesel - B100, o imposto diferido ou suspenso, em relação ao volume de álcool etílico anidro combustível ou biodiesel - B100 contido na mistura, englobado no imposto retido anteriormente por substituição tributária, deverá ser:

a) segregado do imposto retido anteriormente por substituição tributária;

b) recolhido para a unidade da Federação de origem do biocombustível, observado os art. 140, incisos I a III, e § 1º.

§ 8º - O imposto relativo ao volume de álcool etílico anidro combustível ou biodiesel - B100 a que se refere o § 7º será apurado com base no valor unitário médio e na alíquota média ponderada das entradas de álcool etílico anidro combustível ou de biodiesel - B100 ocorridas no mês, observado o disposto no § 6º da cláusula vigésima quinta do Conv. ICMS 110/07.

Subseção VI-A Das Operações com Mistura de Combustíveis em Percentual Superior ao Obrigatório Art. 140-A - A distribuidora de combustíveis que promover operações com produto resultante da mistura de óleo diesel com biocombustível em percentual superior ao obrigatório, cujo imposto tenha sido retido anteriormente, deverá:

I - apurar a quantidade de combustível sobre a qual não ocorreu retenção de ICMS mediante aplicação da fórmula contida no inciso I da cláusula décima sexta-A do Conv. ICMS 110/07;

II - sobre a quantidade apurada na forma do inciso I, calcular o valor do ICMS devido, observado o disposto no art. 132;

III - recolher o valor do ICMS devido, calculado na forma do inciso II, em favor da unidade federada em que se deu a mistura;

IV - além das demais informações exigidas, indicar no campo "INFORMAÇÕES COMPLEMENTARES" da Nota Fiscal o percentual de biocombustível contido na mistura, a quantidade da mistura em que não ocorreu a retenção, a base de cálculo e o ICMS devido, calculado nos termos deste artigo.

Subseção VII Dos Procedimentos da Refinaria de Petróleo ou suas Bases

16

RICMS-RS MVAs - Apêndice II Seção III – RICMS/RS Art. 141 - A refinaria de petróleo ou suas bases deverão:

NOTA - O disposto neste artigo aplica-se, no que couber, às operações interestaduais com álcool etílico anidro combustível e com biodiesel - B100, art. 140.

I - incluir no programa SCANC os dados:

a) informados por contribuinte que tenha recebido a mercadoria diretamente do sujeito passivo por substituição tributária;

b) informados por importador ou formulador de combustíveis;

c) relativos às próprias operações com imposto retido e das NF de saída de combustíveis derivados ou não de petróleo;

II - determinar, utilizando o programa SCANC, o valor do imposto a ser repassado às unidades federadas de destino das mercadorias;

III - efetuar:

a) em relação às operações em que o imposto tenha sido anteriormente retido por refinaria de petróleo ou suas bases, o repasse do valor do imposto devido a este Estado, limitado ao valor do imposto efetivamente retido e do relativo à operação própria, no prazo previsto no Apêndice III, Seção II, item II, "a", 1;

NOTA - (Revogado)

b) em relação às operações em que imposto tenha sido anteriormente retido por outros contribuintes, a provisão do valor do imposto devido a este Estado, limitado ao valor efetivamente recolhido na unidade da Federação de origem, para o repasse no prazo previsto no Apêndice III, Seção II, item IV, "b", observado o disposto no § 4°;

IV - enviar as informações a que se referem os incisos I a III, por transmissão eletrônica de dados, nos prazos previstos em Ato COTEPE/ICMS:

a) à Receita Estadual, conforme instruções baixadas pela Receita Estadual;

b) à unidade da Federação de origem ou destino da mercadoria, conforme o caso.

§ 1º - A refinaria de petróleo ou suas bases deduzirão, até o limite da importância a ser repassada, o valor do imposto cobrado em favor da unidade da Federação de origem da mercadoria, abrangendo os valores do imposto efetivamente retido e do relativo à operação própria, do recolhimento seguinte que tiver que efetuar em favor dessa unidade da Federação.

§ 2º - Se o imposto retido for insuficiente para comportar a dedução do valor a ser repassado à unidade da Federação de destino, a referida dedução poderá ser efetuada do:

a) ICMS decorrente de responsabilidade por substituição tributária devido por outro estabelecimento da refinaria ou suas bases, ainda que localizado em outra unidade da Federação; e

b) ICMS próprio devido à unidade da Federação de origem, na parte que exceder o disposto na alínea "a".

§ 3º - Na hipótese do inciso III, o contribuinte que tenha prestado informação relativa a operação interestadual identificará o sujeito passivo por substituição tributária que reteve o imposto anteriormente, com base na proporção da participação daquele sujeito passivo no somatório das quantidades do estoque inicial e das entradas ocorridas no mês.

§ 4º - A unidade da Federação de origem, na hipótese do inciso III, "b", terá até o 18º (décimo oitavo) dia do mês subseqüente àquele em que tenham ocorrido as operações interestaduais para verificar a ocorrência do efetivo pagamento do imposto e, se for o caso, manifestar-se, de forma escrita e motivada, contra a referida dedução, caso em que o valor anteriormente provisionado para repasse será recolhido em seu favor.

§ 5º - O disposto no § 4° não implica homologação dos lançamentos e procedimentos adotados pelo sujeito passivo.

§ 6º - A refinaria de petróleo ou suas bases que efetuarem a dedução, em relação ao ICMS recolhido por outro sujeito passivo, sem a observância do disposto no inciso III, "b", será responsável pelo valor deduzido indevidamente e respectivos acréscimos.

Subseção VIII Das Demais Disposições Art. 142 - O disposto nos artigos 137 a 141 não exclui a responsabilidade do TRR, da distribuidora de combustíveis, do importador ou da refinaria de petróleo ou suas bases pela omissão ou pela apresentação de informações falsas ou inexatas, hipótese em que poderá ser exigido diretamente do estabelecimento responsável pela omissão ou pelas informações falsas ou inexatas o imposto devido a este Estado a partir da operação por eles realizada, até a última, e seus respectivos acréscimos.

Art. 143 - O contribuinte substituído que realizar operação interestadual com combustíveis derivados de petróleo, com álcool etílico anidro combustível e com biodiesel - B100 será responsável solidário pelo recolhimento do imposto devido a este Estado, inclusive seus acréscimos legais, se este, por qualquer motivo, não tiver sido objeto de retenção ou recolhimento, ou se a operação não tiver sido informada ao responsável pelo repasse, na forma e nos prazos definidos nas Subseções V e VI.

Parágrafo único - O TRR, a distribuidora de combustíveis ou o importador responderá pelo recolhimento dos acréscimos legais previstos na legislação deste Estado na hipótese de entrega das informações fora dos prazos estabelecidos em Ato COTEPE.

Art. 144 a 149 - (Revogado)

17

RICMS-RS MVAs - Apêndice II Seção III – RICMS/RS

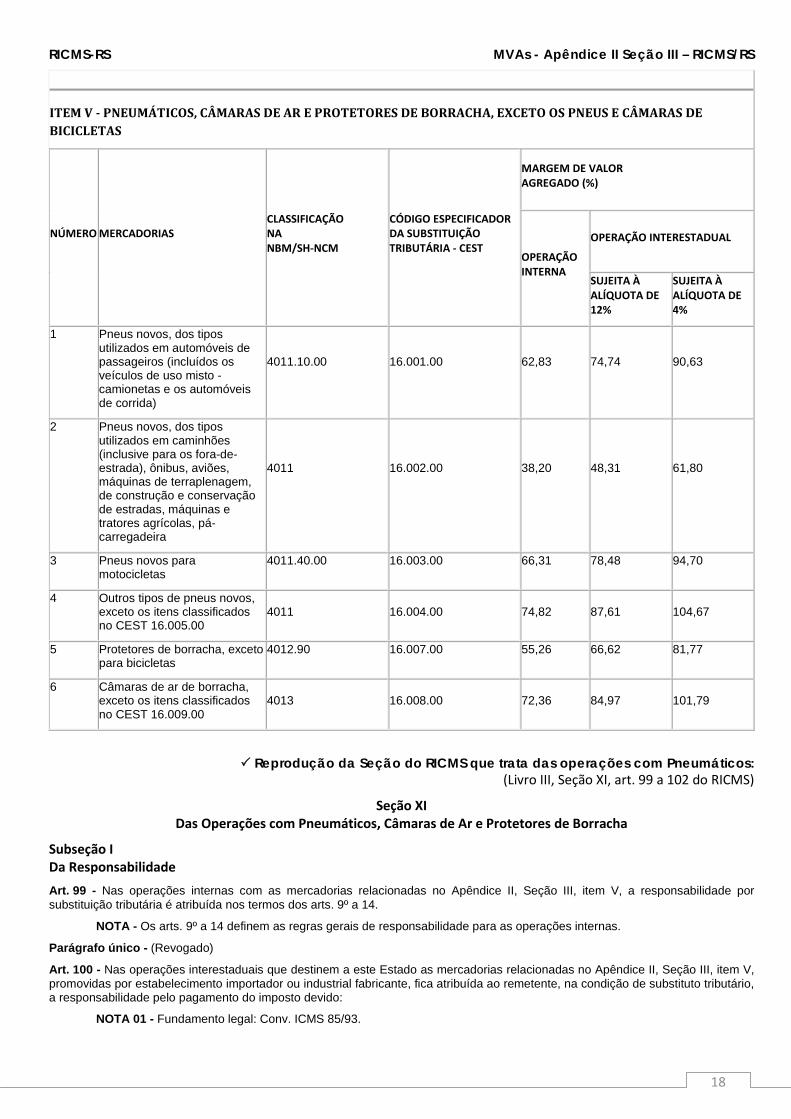

ITEM V - PNEUMÁTICOS, CÂMARAS DE AR E PROTETORES DE BORRACHA, EXCETO OS PNEUS E CÂMARAS DE BICICLETAS

NÚMERO MERCADORIAS CLASSIFICAÇÃO NA NBM/SH-NCM

CÓDIGO ESPECIFICADOR DA SUBSTITUIÇÃO TRIBUTÁRIA - CEST

MARGEM DE VALOR AGREGADO (%)

OPERAÇÃO INTERNA

OPERAÇÃO INTERESTADUAL

SUJEITA À ALÍQUOTA DE 12%

SUJEITA À ALÍQUOTA DE 4%

1 Pneus novos, dos tipos utilizados em automóveis de passageiros (incluídos os veículos de uso misto - camionetas e os automóveis de corrida)

4011.10.00

16.001.00

62,83

74,74

90,63

2 Pneus novos, dos tipos utilizados em caminhões (inclusive para os fora-de-estrada), ônibus, aviões, máquinas de terraplenagem, de construção e conservação de estradas, máquinas e tratores agrícolas, pá-carregadeira

4011

16.002.00

38,20

48,31

61,80

3 Pneus novos para motocicletas

4011.40.00 16.003.00 66,31 78,48 94,70

4 Outros tipos de pneus novos, exceto os itens classificados no CEST 16.005.00

4011

16.004.00

74,82

87,61

104,67

5 Protetores de borracha, exceto para bicicletas

4012.90 16.007.00 55,26 66,62 81,77

6 Câmaras de ar de borracha, exceto os itens classificados no CEST 16.009.00

4013

16.008.00

72,36

84,97

101,79

Reprodução da Seção do RICMS que trata das operações com Pneumáticos: (Livro III, Seção XI, art. 99 a 102 do RICMS)

Seção XI Das Operações com Pneumáticos, Câmaras de Ar e Protetores de Borracha

Subseção I Da Responsabilidade Art. 99 - Nas operações internas com as mercadorias relacionadas no Apêndice II, Seção III, item V, a responsabilidade por substituição tributária é atribuída nos termos dos arts. 9º a 14.

NOTA - Os arts. 9º a 14 definem as regras gerais de responsabilidade para as operações internas.

Parágrafo único - (Revogado)

Art. 100 - Nas operações interestaduais que destinem a este Estado as mercadorias relacionadas no Apêndice II, Seção III, item V, promovidas por estabelecimento importador ou industrial fabricante, fica atribuída ao remetente, na condição de substituto tributário, a responsabilidade pelo pagamento do imposto devido:

NOTA 01 - Fundamento legal: Conv. ICMS 85/93.

18

RICMS-RS MVAs - Apêndice II Seção III – RICMS/RS NOTA 02 - Ver, quando a operação interestadual for promovida por estabelecimento não referido no "caput", art. 34.

I - nas operações subseqüentes promovidas por contribuinte deste Estado com as referidas mercadorias;

II - na entrada dessas mercadorias quando destinadas ao consumo ou ativo permanente de contribuinte deste Estado.

Art. 101 - A substituição tributária a que se refere esta Seção não se aplica:

I - às saídas das mercadorias com destino a indústria fabricante de veículo, hipótese em que, se as mercadorias não forem aplicadas em veículo, o substituto tributário será o estabelecimento recebedor;

II - às remessas em que as mercadorias devam retornar ao estabelecimento remetente;

III - às operações entre estabelecimentos de empresas interdependentes e às transferências, que destinem mercadorias a estabelecimento de contribuinte localizado no Estado do Rio Grande do Sul, exceto se o destinatário for exclusivamente varejista;

NOTA - Ver: conceito de estabelecimento de empresa interdependente, Livro I, art. 1º, III.

IV - às operações interestaduais que destinem mercadorias a estabelecimento importador ou industrial, definido pela legislação tributária deste Estado como substituto tributário nas operações internas com as mercadorias remetidas.

Subseção II Da Base de Cálculo Art. 102 - A base de cálculo para o débito de responsabilidade por substituição tributária a que se referem os arts. 15, "caput", e 37, "caput", nas operações com as mercadorias de que trata esta Seção, é:

NOTA - (Revogado)

I - o preço de venda a consumidor constante de tabela estabelecida por órgão competente, acrescido do valor do frete;

II - na falta do preço referido no inciso anterior, o preço praticado pelo remetente, acrescido dos valores correspondentes a frete, seguro, impostos, contribuições, e outros encargos transferíveis ou cobrados do destinatário, ainda que por terceiros, bem como do valor resultante da aplicação, sobre esse total, dos percentuais de margem de valor agregado previstos no Apêndice II, Seção III, item V.

NOTA - Nas saídas interestaduais com a redução de base de cálculo prevista no Livro I, art. 23, XXXIII, nas hipóteses em que a base de cálculo da substituição tributária não corresponder ao preço de venda ao consumidor constante de tabela estabelecida ou sugerida ao público por órgão competente ou sugerida pelo fabricante, a apuração da base de cálculo do imposto a ser retido por substituição tributária será obtida pela aplicação da expressão BCST = [(BcR + IPI + Dd) x (1 + MVA)] onde:

a) BCST: base de cálculo do imposto a ser retido por substituição tributária;

b) BcR: base de cálculo da operação própria reduzida nos termos do referido inciso;

c) IPI: Imposto sobre Produtos Industrializados;

d) Dd: frete e demais despesas debitadas ao destinatário da mercadoria, não incluídos na base de cálculo da operação própria;

e) MVA: margem de valor agregado, expressa em percentual, relacionada nas alíneas deste inciso, dividido por 100 (cem).

§ 1º - Na impossibilidade de inclusão do valor do frete na composição da base de cálculo, o recolhimento do imposto correspondente será efetuado pelo estabelecimento destinatário, calculado com base no valor do frete acrescido dos percentuais de margem de valor agregado previstos no Apêndice II, Seção III, item V.

NOTA - Ver emissão de Nota Fiscal, Livro II, art. 25, IX.

§ 2º - Revogado)

19

RICMS-RS MVAs - Apêndice II Seção III – RICMS/RS

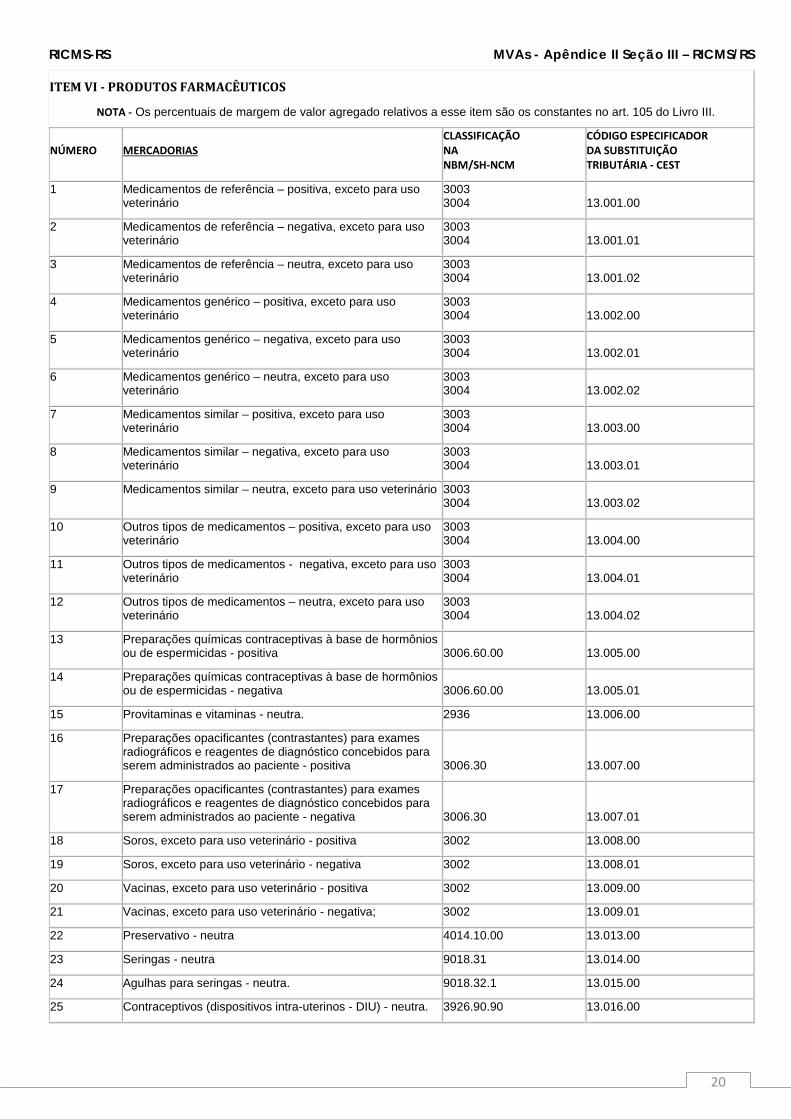

ITEM VI - PRODUTOS FARMACÊUTICOS

NOTA - Os percentuais de margem de valor agregado relativos a esse item são os constantes no art. 105 do Livro III.

NÚMERO MERCADORIAS CLASSIFICAÇÃO NA NBM/SH-NCM

CÓDIGO ESPECIFICADOR DA SUBSTITUIÇÃO TRIBUTÁRIA - CEST

1 Medicamentos de referência – positiva, exceto para uso veterinário

3003 3004

13.001.00

2 Medicamentos de referência – negativa, exceto para uso veterinário

3003 3004

13.001.01

3 Medicamentos de referência – neutra, exceto para uso veterinário

3003 3004

13.001.02

4 Medicamentos genérico – positiva, exceto para uso veterinário

3003 3004

13.002.00

5 Medicamentos genérico – negativa, exceto para uso veterinário

3003 3004

13.002.01

6 Medicamentos genérico – neutra, exceto para uso veterinário

3003 3004

13.002.02

7 Medicamentos similar – positiva, exceto para uso veterinário

3003 3004

13.003.00

8 Medicamentos similar – negativa, exceto para uso veterinário

3003 3004

13.003.01

9 Medicamentos similar – neutra, exceto para uso veterinário 3003 3004

13.003.02

10 Outros tipos de medicamentos – positiva, exceto para uso veterinário

3003 3004

13.004.00

11 Outros tipos de medicamentos - negativa, exceto para uso veterinário

3003 3004

13.004.01

12 Outros tipos de medicamentos – neutra, exceto para uso veterinário

3003 3004

13.004.02

13 Preparações químicas contraceptivas à base de hormônios ou de espermicidas - positiva

3006.60.00

13.005.00

14 Preparações químicas contraceptivas à base de hormônios ou de espermicidas - negativa

3006.60.00

13.005.01

15 Provitaminas e vitaminas - neutra. 2936 13.006.00

16 Preparações opacificantes (contrastantes) para exames radiográficos e reagentes de diagnóstico concebidos para serem administrados ao paciente - positiva

3006.30

13.007.00

17 Preparações opacificantes (contrastantes) para exames radiográficos e reagentes de diagnóstico concebidos para serem administrados ao paciente - negativa

3006.30

13.007.01

18 Soros, exceto para uso veterinário - positiva 3002 13.008.00

19 Soros, exceto para uso veterinário - negativa 3002 13.008.01

20 Vacinas, exceto para uso veterinário - positiva 3002 13.009.00

21 Vacinas, exceto para uso veterinário - negativa; 3002 13.009.01

22 Preservativo - neutra 4014.10.00 13.013.00

23 Seringas - neutra 9018.31 13.014.00

24 Agulhas para seringas - neutra. 9018.32.1 13.015.00

25 Contraceptivos (dispositivos intra-uterinos - DIU) - neutra. 3926.90.90 13.016.00

20

RICMS-RS MVAs - Apêndice II Seção III – RICMS/RS

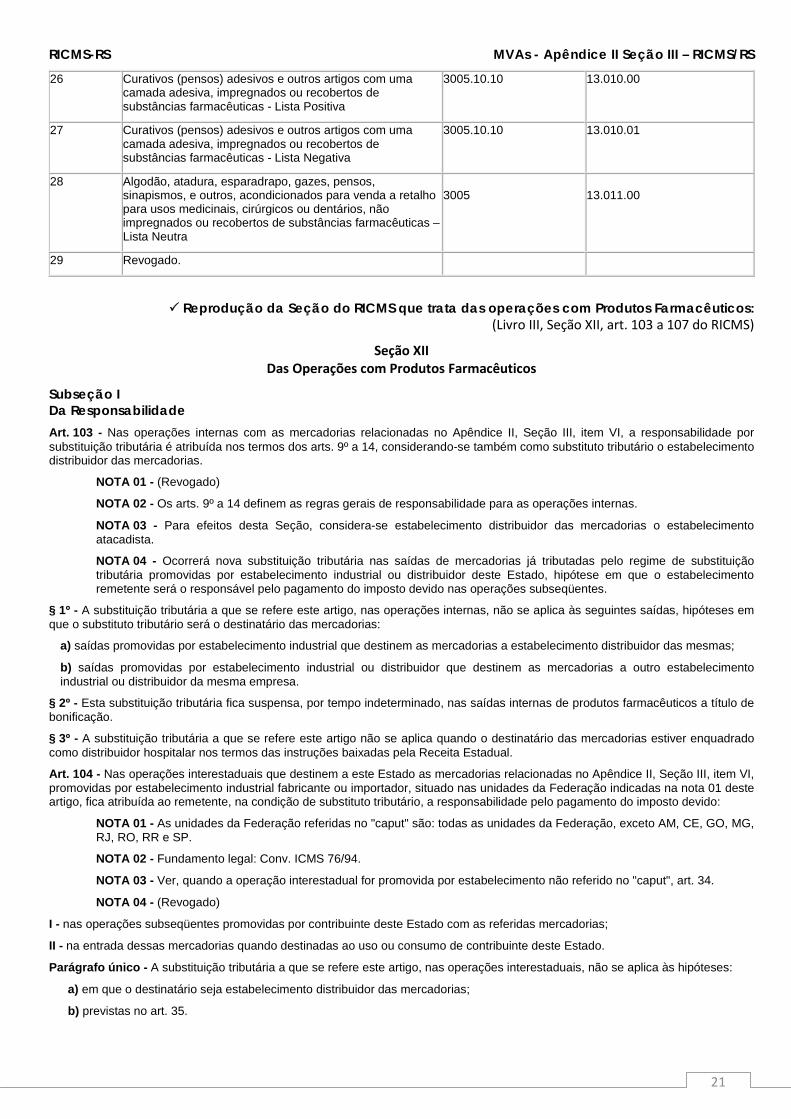

26 Curativos (pensos) adesivos e outros artigos com uma camada adesiva, impregnados ou recobertos de substâncias farmacêuticas - Lista Positiva

3005.10.10 13.010.00

27 Curativos (pensos) adesivos e outros artigos com uma camada adesiva, impregnados ou recobertos de substâncias farmacêuticas - Lista Negativa

3005.10.10 13.010.01

28 Algodão, atadura, esparadrapo, gazes, pensos, sinapismos, e outros, acondicionados para venda a retalho para usos medicinais, cirúrgicos ou dentários, não impregnados ou recobertos de substâncias farmacêuticas – Lista Neutra

3005

13.011.00

29 Revogado.

Reprodução da Seção do RICMS que trata das operações com Produtos Farmacêuticos: (Livro III, Seção XII, art. 103 a 107 do RICMS)

Seção XII Das Operações com Produtos Farmacêuticos

Subseção I Da Responsabilidade Art. 103 - Nas operações internas com as mercadorias relacionadas no Apêndice II, Seção III, item VI, a responsabilidade por substituição tributária é atribuída nos termos dos arts. 9º a 14, considerando-se também como substituto tributário o estabelecimento distribuidor das mercadorias.

NOTA 01 - (Revogado)

NOTA 02 - Os arts. 9º a 14 definem as regras gerais de responsabilidade para as operações internas.

NOTA 03 - Para efeitos desta Seção, considera-se estabelecimento distribuidor das mercadorias o estabelecimento atacadista.