revista datafisc

DESCRIPTION

Revista Fiscal ElectrónicaTRANSCRIPT

Año 1 NO. 1/ Marzo 2012

Carta Invitación

Deducibilidad en ISR de los anticipos

a Proveedores

Contradicciones entre LIF y el IETU

Cierre Fiscal 2011Personas Morales

1

Revista Fiscal Electrónica

SAT

Fernando Barroso Otero

Ricardo Carrillo Romero

Javier de la Lama

Abel de la Rosa Turrubiartes

Sergio Paul Díaz García

Octavio Escuder León

Florencio Lino López

Rogelio Martínez García

Pilar Navarro Rodríguez

Jorge Antonio Pacheco Córdova

Maricela Rodríguez Marín

Marisol Ruenes Torres

José Santos Vera Perales

Consejo

Editoria

l

CONTENIDO 3] Editorial

5] Carta Invitación, SAT

el SAT ha venido implementando un programa, absolutamente recaudatorio, mediante el cual envían a todos aquellos

cuentahabientes que durante el ejercicio fiscal de 2009

hubieran realizado depósitos en efectivo en sus cuentas bancarias y no hayan presentado aún la declaración anual de

dicho ejercicio

13] Deducibilidad en ISR de los anticipo a Proveedores

Ponemos a tu disposición un comparativo de la evolución de las leyes fiscales en nuestro país, en el área de deducciones

autorizadas

21] Contradicciones entre LIF y el IETU23] DATA TIPS

Para el cierre Fiscal 2011 de Personas Morales

EditorialCarta

Estimados lectores, es un placer presentarles el primer número de “DataFisc”, revista

electrónica, que nace de la iniciativa e inquietud de investigadores contables- fiscales, que integran la Asociación Nacional de Investigadores Fiscales (ANIFI) . Quienes, a través sus

aportaciones, desean enriquecer, desde una nueva perspectiva, a sus lectores.

¿ Por qué una nueva perspectiva? En un mundo globalizado y repleto de nuevas tecnologías

y medios de información y comunicación resulta oportuno unirse a ellas, para la creación

de un conocimiento colectivo; en el que todos, en medida de lo posible, podamos contribuir

a su estructuración, crecimiento y solidez. Juntos podremos hacer del reto que nos plantea

la modernidad, una herramienta amigable.

Hoy, estos retos son inmediatos. Demandan una respuesta profesional y eficiente. Por tal

razón, abrimos nuestras páginas con broche de oro, compartiendo contigo nuestro enfoque técnico acerca de la carta invitación del SAT, deducibilidad de los anticipos a

proveedores en las personas físicas con actividades empresariales, herramientas que sin duda, nos serán de eficacia para una mayor y mejor resolución y profesionalización de nuestra labor.

En DataFisc nos sentimos orgullosos de que este primer número, materialización de

nuestro empeño, constancia y trabajo en equipo, se encuentre por primera vez ante tus

ojos, esperando contribuir a tu vida profesional de forma nutritiva, como hasta ahora lo ha

hecho con quienes laboramos en su realización, y esperando que te unas como lector, no

sólo a este, sino a los siguientes números que mensualmente estarán disponibles, pues

somos conscientes que la nueva clave del éxito es el pensar en “colectivo”.

Consejo Editorial

Carta Invitación

En las últimas semanas el SAT ha venido

implementando un programa, absolutamente

recaudatorio, mediante el cual envían a todos aquellos

cuentahabientes que durante el ejercicio fiscal de

2009 hubieran realizado depósitos en efectivo en sus

cuentas bancarias y no hayan presentado aún la declaración anual de dicho ejercicio, invitaciones para

adherirse a dicho programa, al cual denominaron

como Programa de Regularización 2009.

Pues bien el objetivo de este artículo es analizar las

situaciones prácticas y jurídicas en las que las autoridades y contribuyentes pueden verse inmersos,

por virtud de este programa y las consecuencias

jurídicas que traería el eventual rechazo de los

contribuyentes a sumarse a la propuesta de solución

que ofrecen las autoridades fiscales.

En principio habría que aclarar que pueden ser

destinatarios de este proceso todo tipo de

contribuyentes, estén o no inscritos en el registro

federal de contribuyentes, incluso hemos observado que el programa no sólo se está aplicando a quienes

hayan efectuado depósitos en efectivo en sus cuentas,

sino que también se extiende a aquellos que han

efectuado depósitos en documentos y transferencias

bancarias en cantidades relevantes, aunque el volumen mayor de ellas.

Sin lugar a dudas, se refiere a los depósitos en

efectivo, la razón es obvia, las autoridades fiscales, a

partir de la vigencia de la Ley a los Depósitos en Efectivo (LIDE), cuentan con información basta y

f i d e d i g n a q u e h a n e m p e z a d o a r e c i b i r

sistemáticamente de parte de los integrantes del

sistema bancario mexicano, mediante la cual ellos

informan al SAT, el importe de las cantidades que han retenido en cumplimiento a la Ley del IDE, señalando

además el nombre del cuentahabiente, la fecha e

importe de los depósitos en efectivo y el domicilio del

cuentahabiente.

Con esta información el SAT realiza un cotejo con su base de datos , determina qu ienes de los

cuentahabientes no presentaron la declaración del

ejercicio de que se trate y les envía la invitación.

SAT realiza un cotejo con su base de datos,

determinando quienes no presentaron la declaración

del ejercicio y les envía invitación.

Por: Ricardo Carrillo Romero

ANÁLISIS SOBRE LA INVITACIÓN DE LAS AUTORIDADES FISCALES A CORREGIR LA SITUACIÓN FISCAL DE LOS CONTRIBUYENTES DE 2009 Y LA DISCREPANCIA FISCAL

5

A efecto de establecer las directrices sobre la cuales deberá de manejarse el programa en cuestión las

autoridades emitieron la regla II.2.8.3.7., en la cual

establecen que todos aquellos contribuyentes que no

hubieran presentado su declaración anual o habiéndolo

hecho no hayan declarado todos sus ingresos, hayan recibido o no, la invitación para auto corregirse, podrán

efectuar el pago del ISR que les corresponda hasta en

6 parcialidades mensuales y sucesivas, quienes no

recibieron la invitación podrán acudir a las oficinas del

SAT para que se les entreguen los formatos de pago.

Desde nuestra opinión el programa, en sí mismo, no

contiene ninguna ventaja económica para el

contribuyente, pues de él no se desprende que exista

alguna reducción de su carga tributaria, al contrario,

advertimos muchas desventajas, pues de las propuestas para el pago que vienen adheridas a la

Carta Invitación.

Advertimos que el SAT asume que el 100% de los

depósitos son ingresos acumulables y no reconoce la

existencia de ningún importe por deducciones, además las cantidades que invitan a pagar son el resultado de

aplicar la tasa máxima del ISR, a las cuales además se

aplican los recargos generados desde la fecha en que

debió presentarse la declaración y hasta la de la

emisión de la invitación.

Las magras ventajas que ofrece el programa básicamente son: la no imposición de sanciones

administrativas, la facilidad que se otorga al

contribuyente a efecto de que entere la cantidad que se

le propone en la invitación hasta en seis parcialidades

mensuales sin la obligación de garantizar el interés fiscal de la federación y la facilidad administrativa de

que, cuando haya pagado el impuesto anual así

propuesto mediante la forma oficial FMP-Z, se

considere que, respecto de esos ingresos, el

contribuyente cumplió con sus obligaciones fiscales de conformidad con la ley del ISR.

Sin embargo la regla señala que en estos casos, al

presentar el pago de éste a través de la forma oficial

FMP-Z, se entenderá que el contribuyente se auto

determina el impuesto omitido, de lo que claramente se advierte que la no imposición de sanciones

administrativas tiene su origen en la imposibilidad

jurídica que de la autoridad para imponerlas, ante el

inejercicio de sus facultades de comprobación, y no en

las bondades del programa, por lo que aún cuando el contribuyente se adhiera al programa, quedarán a

salvo las facultades de comprobación de la autoridades

fiscales para revisar al contribuyente respecto del

propio impuesto sobre la renta e incluso los demás

impuestos como pueden ser el IETU y el IVA.

“ el SAT asume que el 100% de los depósitos

son ingresos acumulables y no

reconoce la existencia de ningún importe por

deducciones”

De: Hacienda

6

Alcance Legal de las invitaciones

Ahora procedo a comentar sobre cuál es el carácter legal que tienen frente al contribuyente dichos actos administrativos, y como se señaló líneas atrás cuando un contribuyente acepte pagar el ISR en la forma propuesta por la invitación se entenderá que lo hace por autodeterminación, ello implica que no puede atribuirse a la autoridad algún acto que pueda ser considerado como definitivo o respecto del cual el contribuyente pueda alegar la existencia de una resolución favorable de autoridad de la cual pueda emanar algún derecho a su favor.

En efecto la Suprema Corte de Justicia de la Nación ha dicho respecto de esa clase de actuaciones que con dichos documentos solamente se le comunica al contribuyente circunstancias que fueron del conocimiento de la autoridad fiscal, convocándolo a corregir su situación fiscal, si incurrió en la omisión, pero sin establecer sanción alguna para el caso de incumplimiento, por lo cual, dichas cartas, en realidad, constituyen un programa preventivo para evitar sanciones y molestias innecesarias, que no trascienden de manera alguna a la esfera jurídica del contribuyente y, por ende, no le causan perjuicio, en consecuencia de lo anterior podemos concluir que las citadas cartas invitación:

a) No constituyen un acto de molestia.

b) No son impugnables ante los tribunales y

c) No obligan al contribuyente al que se dirigen.

Pero no debemos confundirnos, pues el hecho que las citadas cartas invitación no tengan el carácter de vinculativas, ello no implica de manera alguna que las autoridades fiscales permanecerán pasivas ante la renuencia de los contribuyentes a adherirse al programa, pues no debemos olvidar que ellas tienen expedito e l e jerc ic io de sus facul tades de comprobación, en cuyo caso las resoluciones que emanen de esa clase de procedimientos si tienen el carácter de obligatorias y en ellas se determinan, además de las contribuciones omitidas, las sanciones que prevé la ley por el incumplimiento de las disposiciones fiscales.

Ante tal escenario los contribuyentes deberán de valorar objetivamente su situación fiscal para tomar la mejor decisión adhiriéndose o no a este programa, y en el caso de no estar de acuerdo con el monto a pagar propuesto en la forma oficial antes referida, podrán calcular, el o los, impuestos que les correspondan y podrán presentar su declaración del ejercicio 2009, en forma extemporánea pero espontánea, aplicando en ellas las disposiciones vigentes durante ese ejercicio en donde podrían hacer valer las deducciones autorizadas conforme a la ley, así como podrán excluir los ingresos exentos que eventualmente hubieren obtenido durante el ejercicio, e incluso podrán no considerar las entradas que no constituyan ingresos acumulables, situaciones que no se contemplan en el programa en cuestión, pero se deberá tener en cuenta que las autor idades , a l e jercer sus facu l tades de c o m p r o b a c i ó n , e v i d e n t e m e n t e e x i g i r á n l a documentación comprobatoria que en cada caso corresponda, la cual, en su caso, deberá de reunir los requisitos que impongan las leyes fiscales.

Ante tal escenario los contribuyentes deberán de valorar objetivamente su situación fiscal para tomar la mejor decisión adhiriéndose o no a este programa, y en el caso de no estar de acuerdo con el monto a pagar propuesto en la forma oficial antes referida, podrán calcular, el o los, impuestos que les correspondan y podrán presentar su declaración del ejercicio 2009, en forma extemporánea pero espontánea, aplicando en ellas las disposiciones vigentes durante ese ejercicio en donde podrían hacer valer las deducciones autorizadas conforme a la ley, así como podrán excluir los ingresos exentos que eventualmente hubieren obtenido durante el ejercicio, e incluso podrán no considerar las entradas que no constituyan ingresos acumulables, situaciones que no se contemplan en el programa en cuestión, pero se deberá tener en cuenta que las autor idades , a l e jercer sus facu l tades de c o m p r o b a c i ó n , e v i d e n t e m e n t e e x i g i r á n l a documentación comprobatoria que en cada caso corresponda, la cual, en su caso, deberá de reunir los requisitos que impongan las leyes fiscales.

7

Posible actuación del SAT ante la renuncia del contribuyente a regularizarse

Ejercicio de las facultades de comprobación

Como ya se anticipó líneas atrás, las autoridades fiscales tienen expedito en todo tiempo el ejercicio de sus facultades de comprobación, el cual podrían ejercer respecto de cualquier contribuyente, incluso respecto de aquellos que si aceptaron la invitación de la autoridad para corregir su situación fiscal de 2009, por ese mismo ejercicio y en general por cualquier otro que la autoridad decida.

Los procedimientos mediante los cuales se ejercen facultades de comprobación están contenidos en el artículo 42 del Código Fiscal de la Federación, entre los cuales destacan para estos casos: i) Las visitas domiciliarias y ii) Las revisiones de gabinete, estos procedimientos de revisión están ampliamente regulados en el Código Fiscal, por lo que, en beneficio de la garantía de seguridad jurídica de los contribuyentes, las autoridades están obligadas a respetar una serie de formalidades y requisitos a efecto de no viciar su actuación, y en el caso de incumplirlos, las resoluciones que emanen de dichas actuaciones, se tornarían ilegales y podrían ser dejadas sin efecto por los tribunales, entre las formalidades más relevantes están las relativas al periodo que puede durar la revisión, el cual no deberá de exceder de un año, o la de dar a conocer al contribuyente el resultado de la revisión, previo a la liquidación, para que este pueda desvirtuar los hechos o bien auto corregirse, accediendo con ello a multas menos gravosas, entre otras muchas que la ley establece.

La discrepancia fiscal

La ley del Impuesto sobre la Renta en su artículo 107 establece, que cuando un contribuyente realice en un ejercicio fiscal erogaciones superiores a los ingresos declarados en el mismo y la autoridad compruebe esa situación, se otorgará a los contribuyentes un plazo para explique el origen de esa discrepancia y aporte las pruebas que lo acrediten y si una vez transcurridos esos plazos no se acredita, las autoridades estimarán que la diferencia no acreditada es un ingreso que los contribuyentes debieron de acumular en los términos del capítulo IX del Título IV de la LISR, formulando para ello la liquidación correspondiente.

Pues bien ante un numeral como el antes citado, en lo personal considero inminente que las autoridades fiscales procederán a aplicarlo, respecto de muchos de aquellos contribuyentes a quienes enviaron las invitaciones del programa de regularización de 2009 y no se adhirieron, pues como se detalló con anterioridad, dichos contribuyentes no presentaron su declaración anual del ejercicio de 2009 y en cambio sí realizaron depósitos en sus cuentas bancarias, ya sea en efectivo u otros medios, y como la propia ley estima, que los depósitos en cuenta bancaria serán considerados, para esos efectos, como erogaciones realizadas por el contribuyente.

Ante esta disposición, por demás favorable y cómoda para la autoridad fiscal, porque se invierte la obligación de probar los hechos, donde, en términos generales, son las autoridades quienes están obligadas a demostrar que los contribuyentes omitieron contribuciones, pero cuando se da la situación que los contribuyentes, personas físicas, hayan efectuado mayores erogaciones que ingresos en el ejercicio, son ahora ellos a quienes corresponde la carga de la prueba de demostrar que los recursos económicos que les permitieron realizar las erogaciones conocidas por las autoridades fiscales no provienen de ingresos que hubieren obtenido en dicho ejercicio, relevando con ello la obligación de la carga de la prueba a las autoridades. En dichas circunstancias es obvio, que por el principio de comodidad, las autoridades aplicarán en perjuicio de los contribuyentes la facultad contenida en el artículo 107 de la LISR, por lo que los contribuyentes estarán obligados a desvirtuar que los depósitos, ahora erogaciones, son ingresos acumulables.

8

Procedimiento para la determinación de la discrepancia

Dice la ley que las autoridades fiscales comprobarán el monto de las erogaciones y de los ingresos del contribuyente y le darán a conocer el resultado de la discrepancia. Los ingresos los tomarán de la declaración y en el caso que no se haya presentado la declaración el ingreso será cero.

Ante esta situación, el Contribuyente, a efecto de reducir el impacto de la discrepancia fiscal, tendrá que comprobar ante las autoridades que los depósitos en cuentas bancarias que fueron observados durante la revisión fiscal, no son corresponden a ingresos por los que deba pagar contribuciones, para ello es necesario tomar en cuenta que la ley exceptúa de las hipótesis para considerar erogaciones los depósitos en los siguientes casos:

1.- Cuando se trate de depósitos por virtud de transferencias entre cuentas del propio contribuyente.

2.- O bien, cuando se trate de depósitos por virtud de transferencias entre cuentas de su cónyuge o de sus ascendientes o descendientes, en línea recta en primer grado.

Pero, en estos casos, nos encontraremos ante la problemática de que si lo que observó la autoridad fueron depósitos en efectivo, evidentemente no nos ubicaríamos en las situaciones antes enunciadas, toda vez que, aun cuando los dineros depositados hubieran sido obtenidos por movimientos de dinero dentro del patrimonio del propio contribuyente o bien provenientes del patrimonio del cónyuge o de sus ascendientes o descendientes en línea recta y primer grado, al no corresponder propiamente a una transferencia o movimientos entre cuentas bancarias, no se daría la hipótesis de excepción para considerar esos movimientos como parte de la discrepancia y con ello la carga de la prueba para explicar el origen de estos y todos los demás movimientos será a cargo del contribuyente.

Pero es necesario dejar claro que no es ilegal caer en discrepancia fiscal, pues existen gran número de razones por las cuales un contribuyente puede encontrase en el supuesto de realizar en un ejercicio un mayor número de erogaciones que el importe de los ingresos que en dicho ejercicio hubiera declarado, algunos de esos supuestos pueden ser:

1.- Que las erogaciones fueron realizadas con ahorros de utilidades obtenidas en otros ejercicios.

2.- Que los depósitos correspondan a la recepción de dineros por préstamos otorgados a terceros.

3.- Que se trate de depósitos que provengan de préstamos recibidos (Cuando los mismos no excedan de $600,000 si no se declararon o sean incluso mayores mientras que hayan sido declarados)

4.- Que se trate de depósitos por ingresos obtenidos que resultan exentos como los son los provenientes de la venta de casa-habitación (Cuando haya sido declarada), o bien por la venta de bienes muebles cuyo ingreso esté exento del ISR.

5.- Que provengan de donativos en efectivo entre cónyuges y ascendientes y descendientes,

6.- Que deriven de la reducción de capital en una empresa en que participe el contribuyente, cuando se den los supuestos para que no se estime que ello da lugar a un ingreso, esos entre otros muchos casos que puedan llegar a darse, a continuación cito una tesis respecto al caso de préstamos recibidos.

9

Prestamos no constituyen erogantes o gastos a los que se refieren el artículo 75 de

ISR

Fecha de publicación: Julio del 2005 Sala Regional del Golfo 5ta. Epoca Volumen 55 Página 240

LEY DEL IMPUESTO SOBRE LA RENTA

Si bien es cierto que por virtud de un préstamo existe la transferencia de una determinada suma de dinero, también es verdad que simultáneamente se constituye un derecho de crédito a favor del mutuante, pues dicha suma de dinero eventualmente le debe ser devuelta por el mutuatario. Por consiguiente, sigue conformando el patrimonio del mutuante y de ninguna manera puede considerarse erogación o gasto, resultando evidente la in aplicabilidad del artículo 75 de la Ley del Impuesto sobre la Renta y 72 de su Reglamento, vigentes en el año 2000, para determinar una discrepancia fiscal con los ingresos declarados por el contribuyente, que originen una omisión de ingresos gravados. (50)Juicio No. 1741/04-13-01-4.- Resuelto por la Sala Regional del Golfo del Tribunal Federal de Justicia Fiscal y Administrativa, el 24 de febrero de 2005, por unanimidad de votos.- Magistrado Instructor: Joaquín Rubén Martínez Obregón.- Secretaria: Lic. Rossina Montandon Spinoso.

En cualquiera de los supuestos antes indicados el contribuyente bien podría situarse en la hipótesis de discrepancia, pero si demuestra el origen de dichas erogaciones comprobando su origen no acumulable ante la autoridad, el haber caído en el supuesto de discrepancia fiscal no le acarreará ninguna situación lesiva a sus intereses, pues en esos casos la autoridad fiscalizadora no podría determinar bajo el supuesto del 107 de LISR cantidad alguna al sujeto revisado.

En efecto la situación que realmente generaría contingencias negativas a los contribuyentes que hayan sido situados en discrepancia fiscal, es la derivada de la incapacidad o imposibilidad para demostrar el origen no acumulable de los dineros que fueron objeto de depósito en sus cuentas bancarias.

Dentro del procedimiento para la determinación de las consecuencias f iscales por discrepancia, las autoridades están obligadas a comprobar el monto de las erogaciones realizadas por los contribuyentes y la discrepancia existente con los ingresos declarados por el contribuyente, para estos efectos las autoridades

deberán de considerar los ingresos que aparezcan declarados como tales en la declaraciones del contribuyentes las cuales pueden ser la declaración del ejercicio, las declaraciones que en forma definitiva hubieran presentado los contribuyentes que tributen conforme al régimen de pequeños contribuyentes, o bien las declaraciones que por retención de impuesto hubieran presentado los retenedores del contribuyente en los términos del Capítulo I del Título IV de la LISR.

Una vez que haya sido notificado al contribuyente sobre esta discrepancia, gozará de un plazo de quince días para presentar por escrito las razones que expliquen la discrepancia y ofrecer las pruebas que las demuestren, posteriormente gozará de un término de veinte días para aportar las pruebas ofrecidas.

Esta parte del procedimiento, es sin lugar a dudas, resulta ser la más álgida de la situación, porque no siempre los participantes, en los diversos actos jurídicos como los de mutuo, donaciones entre ascendientes y descendientes o cónyuges u otros más, formulan estos actos por escrito, en gran número de casos estos actos se perfeccionan sin existir documentos que los sustenten y los recursos se entregan sin formalidad alguna por simple traditio, basados en la buena fe y la confianza existente entre los participantes.

También hemos conocido un gran número de casos donde la situación que obra por escrito no coincide con los hechos acaecidos Vgr, El caso de un enajenante de su casa habitación que recibe anticipos, incluso en efectivo, a cuenta del precio, pero la escritura definitiva se realiza en un ejercicio posterior a aquél en que recibió los anticipos, en esos casos el ingreso exento queda desfasado de la fecha cierta del acto exento, todas estas situaciones ponen en un grave riesgo a los contribuyentes que se ubiquen en esa situación, ello por carecer de los documentos idóneos que constaten, a ciencia cierta, su situación fiscal. 10

Es por lo anterior que los contribuyentes deben de tener presente que para fin de demostrar los hechos que justifican la discrepancia observada, tienen la posibilidad de ofrecer todas las pruebas que permite la legislación federal en materia de pruebas.

En efecto el artículo 107 de la LISR en estudio, señala que los contribuyentes podrán ofrecer las pruebas que comprueben su dicho, sin acotar ningún medio de prueba, luego entonces por virtud de la supletoriedad establecida en el artículo 5 del CFF, los contribuyentes podrán acudir al derecho federal común en materia de pruebas para fijar cuales son las pruebas que pueden ofrecer, al respecto debemos decir que los cuerpos normativos del orden federal que contienen disposiciones sobre las pruebas y su desahogo son el Código Federal de Procedimientos Civiles, el Código Fiscal de la Federación, la Ley Federal del Procedimiento Contencioso Administrativo y la Ley Federal del Procedimiento Administrativo.

De la lectura de estos cuerpos normativos podemos conocer que los medios de prueba autorizados que se admiten en los procedimientos federales son: -la documental pública, la documental privada, la testimonial, la pericial, la de reconocimiento o inspección, las presunciones legales y las que se constituyan por elementos aportados por el descubrimiento de la ciencia (fotografía, video, grabaciones etc.), cualquiera de estas pruebas, en tanto sean atingentes para demostrar los hechos que expliquen el origen de la discrepancia, pueden ser ofrecidas y deben de ser desahogados por las autoridades fiscales.

Las autoridades no deben poner cortapisas a los derechos que en materia de prueba tienen los contribuyentes y no están legitimados para desechar, sin causa justificada, los medios de prueba que ellos ofrezcan ya que, si lo hacen, vician de nulidad el procedimiento de fiscalización y en consecuencia vician también la resolución que emitan al respecto, la siguiente tesis sustenta este aserto.

Pruebas del procedimiento Administrativo Fiscal

Registro No. 237695 Localización: Séptima Época Instancia: Segunda Sala Fuente: Semanario Judicial de la Federación 151-156 Tercera

Parte Página: 151 Tesis Aislada Materia(s): Administrativa

La autoridad fiscal responsable que únicamente se concreta a señalar, respecto de la prueba de inspección ofrecida en el procedimiento administrativo, que no es válido el argumento de la actora en el sentido de que por tratarse de documentación contable voluminosa se ponía ésta a disposición de las autoridades demandadas en el domicilio de la causante para el efecto de que se hiciera una inspección ocular, porque de acuerdo con el artículo 14, fracción I, de la Ley del Impuesto sobre la Renta, las autoridades fiscales tienen la facultad de requerir a los causantes la exhibición de la documentación contable, transgrede en perjuicio del quejoso el artículo 13 de la Ley del Impuesto sobre la Renta y, con ello, la garantía de lega l idad conten ida en los art ícu los 14 y 16 constitucionales, pues, independientemente de cualquier facultad u obligación de las autoridades o de los causantes, las manifestaciones y las pruebas ofrecidas por los contribuyentes dentro de la fase oficiosa del procedimiento administrativo deben ser tomadas en cuenta y acordadas, a efecto de no dejarlos en estado de indefensión

Amparo directo 264/81. Hotel Playa Condesa, S.A. de C.V. 24 de agosto de 1981. Unanimidad de cuatro votos. Ponente: Jorge Iñárritu.

Las autoridades no deben poner cortapisas a

los derechos que en materia de prueba tienen los

contribuyentes

11

Por lo anterior los contribuyentes estarán legitimados para ofrecer, además de pruebas documentales públicas y privadas, otras que puedan servir para lograr convicción de la situación que pretendan explicar, por ejemplo, la prueba testimonial, mediante la cual habrán de deponer la o las personas que hayan tenido conocimiento directo de los hechos argumentados por el contribuyente que acrediten el origen de la discrepancia, o bien podrían ofrecer video grabaciones, audio grabaciones, fotografías y cualquier otro medio que aporte la ciencia que demuestren su dicho, incluso podrían ofrecer diversas pruebas periciales útiles respecto de conocimientos de la ciencia o la técnica.

Lo anterior se enfatiza por que en el medio es común tener la idea que solamente pueden ofrecerse pruebas documentales para demostrar los hechos que explican la discrepancia, quizá ello se deba que en otros procedimientos fiscales la ley si acota los medios de pruebas que pueden ofrecerse.

Tal es el caso de las revisiones fiscales en las que el contribuyente tiene la oportunidad de inconformarse con el hechos observados por la autoridad, en donde la ley señala que se tiene derecho de ofrecer “los documentos” que desvirtúen los hechos observados, con ello se limita al contribuyente al ofrecimiento de pruebas documentales privadas o públicas, incluso, dentro del procedimiento del Recurso de Revocación.

Existe acotación de los medios de prueba ya que no se admite a la prueba testimonial como medio de convicción, pero dentro del procedimiento relativo a la discrepancia fiscal contenido en el artículo107 de la LISR, la ley no hace ninguna distinción por lo tanto el contribuyente contará en su defensa de todos los medios de prueba reconocidos por la legislación federal.

Conclusiones

1.- Las cartas invitación para regularizar la situación fiscal del contribuyente, no ofrecen ninguna ventaja interesante al contribuyente y no son obligatorias para los contribuyentes.

2.- Es inminente que las autoridades inicien facultades de comprobación respecto de quienes no se adhieran al programa de regularización.

3.- Los contribuyentes, que hubieran recibido las invitaciones y no se hayan adherido al programa, pueden presentar su declaración anual en forma extemporánea pero espontánea y con ello podrán considerar a plenitud su situación fiscal aplicando las deducciones autorizadas y acumulando solo aquello que constituya un ingreso acumulable y así evitarse sanciones administrativas, esto antes que las autoridades inicien facultades de comprobación.

4.- Las autoridades deberán de observar las formalidades de los procedimientos contenidos en el CFF que desplieguen y además los que establece el propio artículo 107 de la LISR, si es que pretenden observar la discrepancia fiscal de un contribuyente.

5.- Los contribuyentes gozan con la posibilidad de ofrecer para demostrar el origen de la discrepancia con todos los medios de prueba contemplados en la legislación federal y no solo la prueba documental pública y privada que, con exclusión de otras, se admite en otros procedimientos fiscales.

SAT

12

Deducibilidad en ISR de los Anticipos a Proveedores

Por: Maricela Rodríguez Marín

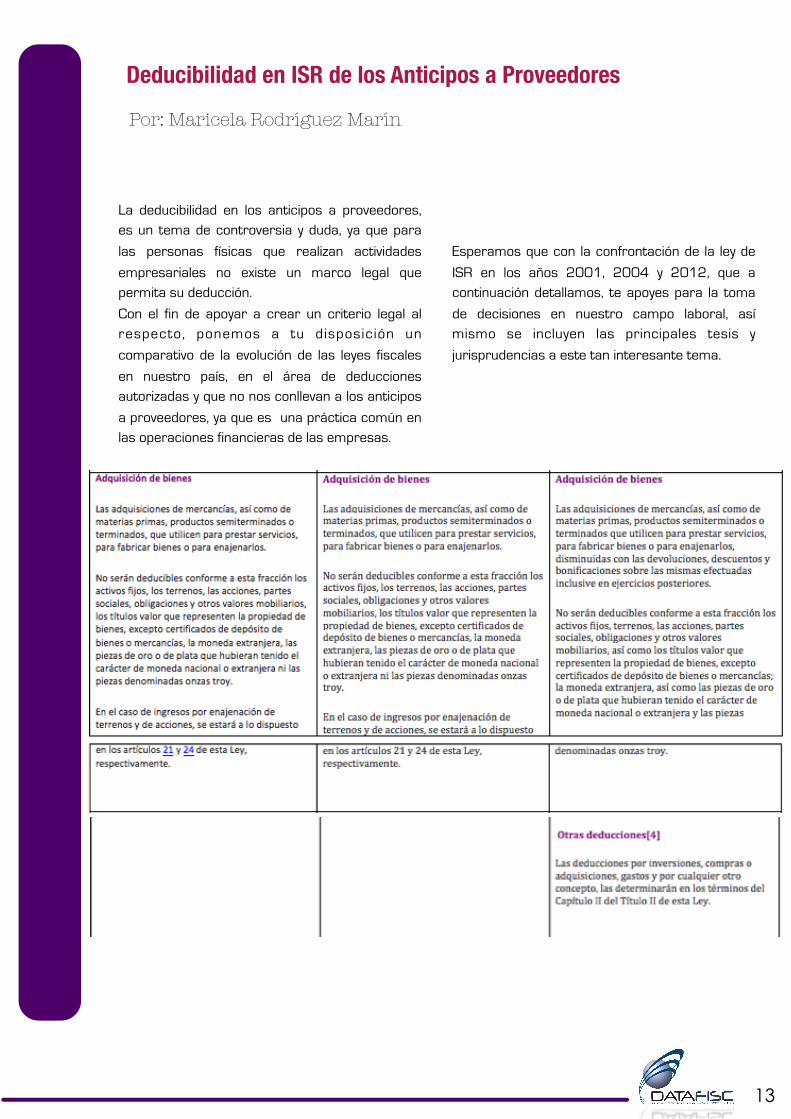

La deducibilidad en los anticipos a proveedores, es un tema de controversia y duda, ya que para

las personas físicas que realizan actividades

empresariales no existe un marco legal que permita su deducción.

Con el fin de apoyar a crear un criterio legal al respecto, ponemos a tu disposición un

comparativo de la evolución de las leyes fiscales

en nuestro país, en el área de deducciones autorizadas y que no nos conllevan a los anticipos

a proveedores, ya que es una práctica común en las operaciones financieras de las empresas.

Esperamos que con la confrontación de la ley de

ISR en los años 2001, 2004 y 2012, que a continuación detallamos, te apoyes para la toma

de decisiones en nuestro campo laboral, así mismo se incluyen las principales tesis y

jurisprudencias a este tan interesante tema.

13

16

PLAN

EACI

ÓN EN

EL CO

MER

CIO E

XTER

IOR

18

Art. 24 XIX, 2001

Tesis sobre Anticipos a Proveedores

Conforme a la tesis 1a. XXIX/2007, de rubro: "DEDUCCIONES. CRITERIOS PARA DISTINGUIR LAS DIFERENCIAS

ENTRE LAS CONTEMPLADAS EN LA LEY DEL IMPUESTO SOBRE LA RENTA, A LA LUZ DEL PRINCIPIO DE

PROPORCIONALIDAD TRIBUTARIA CONSAGRADO EN EL ARTÍCULO 31, FRACCIÓN IV, CONSTITUCIONAL.", la

Primera Sala de la Suprema Corte de Justicia de la Nación ha distinguido entre dos tipos de deducciones en

materia de impuesto sobre la renta. Ahora bien, en un avance progresivo sobre lo sostenido en dicho

criterio, puede abonarse, diferenciando dos tipos de deducciones: 1. Estructurales, identificadas como

figuras sustractivas o minorativas que tienen como funciones, entre otras, subjetivizar el gravamen,

adecuándolo a las circunstancias personales del contribuyente; frenar o corregir los excesos de

progresividad; coadyuvar a la discriminación cualitativa de rentas; o bien, rectificar situaciones peculiares

derivadas de transferencias de recursos que son un signo de capacidad contributiva. En este rubro se

ubican las deducciones que, por regla general, el legislador debe reconocer en acatamiento al principio

de proporcionalidad tributaria para que el impuesto resultante se ajuste a la capacidad contributiva de los

causantes. Ahora bien, los preceptos que reconocen este tipo de deducciones son normas jurídicas no

autónomas -dada su vinculación con las que definen el presupuesto de hecho o los elementos de

gravamen-, que perfilan los límites específicos del tributo, su estructura y función, se dirigen a coadyuvar al

funcionamiento de éste y, en estricto sentido, no suponen una disminución en los recursos del erario, pues el

Estado únicamente dejaría de percibir ingresos a los que formalmente parece tener acceso, pero que

materialmente no le corresponden; de ahí que estas deducciones no pueden equipararse o sustituirse con

subvenciones públicas o asignaciones directas de recursos, ya que no tienen como finalidad prioritaria la

promoción de conductas, aunque debe reconocerse que no excluyen la posibilidad de asumir finalidades

extrafiscales. 2. No estructurales o "beneficios", las cuales son figuras sustractivas que también auxilian en la

configuración de las modalidades de la base imponible del impuesto sobre la renta pero que, a diferencia

de las estructurales, tienen como objetivo conferir o generar posiciones preferenciales, o bien, pretender

obtener alguna finalidad específica, ya sea propia de la política fiscal del Estado o de carácter extrafiscal.

Estas deducciones son producto de una sanción positiva prevista por una norma típicamente promocional y

pueden suscribirse entre los denominados "gastos fiscales", es decir, los originados por la disminución o

reducción de tributos, traduciéndose en la no obtención de un ingreso público como consecuencia de la

concesión de beneficios fiscales orientados al logro de la política económica o social; tales deducciones sí

pueden equipararse o sustituirse por subvenciones públicas, pues en estos beneficios se tiene como

objetivo prioritario plasmar criterios de extrafiscalidad justificados en razones de interés público.

DEDUCCIONES ESTRUCTURALES Y NO ESTRUCTURALES. RAZONES QUE PUEDEN JUSTIFICAR SU INCORPORACIÓN EN EL DISEÑO NORMATIVO DEL CÁLCULO DEL IMPUESTO SOBRE LA RENTA.

19

De la interpretación sistemática de la Ley del Impuesto sobre la Renta pueden observarse dos tipos de

erogaciones: a) las necesarias para generar el ingreso del contribuyente, las cuales deben ser

reconocidas por el legislador, sin que su autorización en la normatividad pueda equipararse con

concesiones graciosas, pues se trata de una exigencia del principio de proporcionalidad en materia

tributaria, en su implicación de salvaguardar que la capacidad contributiva idónea para concurrir al

sostenimiento de los gastos públicos, se identifique con la renta neta de los causantes. Ello no implica que no

se puedan establecer requisitos o modalidades para su deducción, sino que válidamente pueden sujetarse

a las condiciones establecidas por el legislador, debiendo precisarse que dicha decisión del creador de la

norma se encuentra sujeta al juicio de razonabilidad, a fin de que la misma no se implemente de tal manera

que se afecten los derechos de los gobernados; b) por otra parte, se aprecia que aquellas erogaciones en

las que no se observe la característica de ser necesarias e indispensables, no tienen que ser reconocidas

como deducciones autorizadas pues su realización no es determinante para la obtención del ingreso; no

obstante ello, el legislador puede implementar mecanismos que permitan deducir cierto tipo de gastos que

no sean estrictamente necesarios, ya sea en forma total o en parte -lo cual también suele obedecer a su

aspiración de conseguir ciertas finalidades que pueden ser de naturaleza fiscal o extrafiscal-, pero sin

tener obligación alguna de reconocer la deducción de dichas erogaciones, pues no debe perderse de

vista que se trata del reconocimiento de efectos fiscales a una erogación no necesariamente vinculada

con la generación de ingresos. Un ejemplo de este tipo de desembolsos son los donativos deducibles, las

deducciones personales de las personas físicas, o bien, ciertos gastos de consumo, como acontece con los

efectuados en restaurantes. La deducibilidad de dichas erogaciones es otorgada -no reconocida- por el

legislador y obedece a razones sociales, económicas o extrafiscales.

DEDUCCIONES. CRITERIOS PARA DISTINGUIR LAS DIFERENCIAS ENTRE LAS CONTEMPLADAS EN LA LEY DEL IMPUESTO SOBRE LA RENTA, A LA LUZ DEL PRINCIPIO DE PROPORCIONALIDAD TRIBUTARIA CONSAGRADO EN EL ARTÍCULO 31, FRACCIÓN IV, CONSTITUCIONAL.

20

Según lo establecido por el artículo 11 de la ley del IETU, cuando en un ejercicio el monto de las deducciones autorizadas por esta ley sea mayor a los ingresos gravados por la misma, sobre la diferencia (perdida) se aplicará la tasa del impuesto que establece el artículo 1 de esta ley, generando un crédito f isca l e l cual podrá acreditar e l contribuyente contra el ISR causado en el mismo ejercicio, como lo establece el artículo 11 tercer párrafo de la ley del IETU, y de existir un remanente, el mismo se podrá acreditar contra el Impuesto Empresarial a Tasa Única, del ejercicio dónde se genere como lo establece el artículo 8 de esta ley, así como contra los pago provisionales de los diez ejercicios siguientes hasta agotarlo, como se menciona en el artículo 10 de la misma ley.

Sin embargo, el artículo 21, frac. II. inciso 2 de la ley de Ingresos de la Federación para el ejercicio fiscal de 2012, señala lo contrario, como se transcribe textualmente:

“Para los efectos del artículo 11, tercer párrafo de la ley del impuesto empresarial a tasa única, el monto del crédito fiscal a que se refiere dicho artículo no podrá acreditarse por el contribuyente contra el impuesto sobre la renta causado en el ejercicio en el que se genero el crédito”.

Como se podrá observar en esta disposición se prohíbe efectuar el acreditamiento del crédito fiscal contra el impuesto sobre la renta del ejercicio, por lo que únicamente nos permitirían acreditar contra el impuesto empresarial a tasa única de los diez ejercicios siguientes.

Precisamente en este punto es donde existe la contradicción, puesto que mientras el articulo 11 de la ley del IETU permite acreditar el crédito de referencia contra el ISR del ejercicio, el articulo 21, frac. II, inciso 2 de la ley de ingresos para 2012 no lo permite.

En términos legales se hace mención de un principio, que dice que la norma posterior deroga a la anterior, y en efecto esto si aplica siempre y cuando la norma posterior sea una norma especial y no una norma general.

Legalmente, hablando una norma general no puede derogar a una norma especial, pero si al contrario, una norma especial si puede derogar a una norma general.

Ahora bien si el artículo 11 de la ley del IETU es una ley especial y la ley de ingresos de la federación es una ley general, pues en esta situación se tendría que ver favorecida la norma especial o sea la ley del IETU, además que esta ley esta regulada por los artículos 39 y 40 de la ley federal de presupuesto y responsabilidad hacendaria, donde se menciona que además de contener todo lo relacionado con los ingresos públicos y su recaudación, contendrá disposiciones que otorguen beneficios y estímulos en mater ia f i sca l ap l icab les en e l e jerc ic io correspondiente, pero jamás se han emitido disposiciones que limiten o eliminen los derechos de los contribuyentes como seria aplicar el crédito fiscal contenido en las leyes fiscales especiales.

Por estos motivos consideramos que la ley de ingresos de la federación, viola los derechos fundamentales de legalidad y de seguridad jurídica.

Así mismo hacemos mención que esta es nuestra interpretación, de tal manera que si algún contribuyente, decide hacer caso omiso a la ley de ingresos, y esto es requerido por la autoridad se tendría que buscar un medio de defensa y hacer valer lo mencionado con anterioridad.

CONTRADICCION ENTRE LA LEY DE INGRESOS Y LA LEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIA EN MATERIA DE ACREDITAMIENTO DEL IETU CONTRA EL ISR CAUSADO EN EL MISMO EJERCICIO.

Por: Rogelio Martínez García

LIFIETU

21

DATA TIPSPor: José Santos Vera Perales

PARA CIERRE FISCAL 2011 PERSONAS MORALES

BIENES QUE DEJAN DE SER ÚTILES

Cuando los bienes dejan de ser útiles para la obtención

de los ingresos, se podrá deducir en el ejercicio que

esto ocurra la parte aún no deducida actualizada

cumpliendo con lo siguiente:a. Dejando un peso sin deducir

b. Elaborar un registro contable en el mes en que

ocurra

c. Justificar la no utilización, con bajas en el IMSS, el

sistema de control de inventarios, disminución de las ventas, menor consumo de la energía eléctrica

etc.

REVALUACIÓN DEL COSTO DE LO VENDIDO

La primera sala de la suprema corte de Justicia resolvió en jurisprudencia por reiteración de casos que

el segundo párrafo del Artículo 45- F de la Ley del ISR

es inconstitucional al prohibir la revaluación del costo

de lo vendido y estableció el siguiente procedimiento

para realizar el calculo del importe que podrá deducirse:

a) Deben ser compras o adquisiciones de un

ejercicio y enajenados en otro distinto.

b) Se deben manejar con el método de costos identificados

c) El factor de actualización deberá corresponder al

INPC del mes de adquisición y el correspondiente

al INPC del mes de enajenación.

FUNDAMENTO LEGAL

Variación del sistema de costosArtículo 45-F. Para determinar el costo de lo vendido de la mercancía, se deberá aplicar el mismo procedimiento en cada ejercicio durante un periodo mínimo de cinco ejercicios y sólo podrá variarse cumpliendo con los requisitos que se establezcan en el Reglamento de esta Ley.

Revaluación de inventarios y del costoEn ningún caso se dará efectos fiscales a la revaluación de los inventarios o del costo de lo vendido. No. Registro: 171.364

JurisprudenciaMateria(s): Constitucional, AdministrativaNovena ÉpocaInstancia: Primera SalaFuente: Semanario Judicial de la Federación y su GacetaTomo: XXVI, Septiembre de 2007Tesis: 1a./J. 127/2007Página: 298 RENTA. EFECTOS DE LA SENTENCIA CONCESORIA DEL AMPARO CONTRA EL ARTÍCULO 45—F, SEGUNDO PÁRRAFO, DE LA LEY DEL IMPUESTO RELATIVO, QUE ESTABLECE QUE NO SE DARÁN EFECTOS FISCALES A LA REVALUACIÓN DE LOS INVENTARIOS O DEL COSTO DE LO VENDIDO (LEGISLACIÓN VIGENTE A PARTIR DEL 1o. DE ENERO DE 2005). El citado precepto al establecer que en ningún caso se darán efectos fiscales a la revaluación de los inventarios o del costo de lo vendido viola el principio de proporcionalidad tributaria contenido en la fracción IV del artículo 31 de la Constitución Política de los Estados Unidos Mexicanos. En tal virtud, los efectos de la sentencia concesoria del amparo consisten en que se permita al causante el reconocimiento de efectos fiscales al fenómeno inflacionario que impacta el valor de la adquisición de las mercancías, materia prima, productos semiterminados o terminados que forman parte del costo de lo vendido, mediante la actualización de dichos valores, hasta el momento en que se lleve a cabo la enajenación del bien que se produzca o comercialice, limitado a aquellos casos en los que la compra de la mercancía y su venta —sea que se venda el mismo artículo o incorporado en un producto terminado— tengan lugar en ejercicios distintos

23

V A L U A C I Ó N A V A L O R D E R E P O S I C I Ó N , REALIZACIÓN Y NETO DE REALIZACIÓN.

Para algunos giros esta disposición puede resultar interesante ya que se trata de adelantar la deducción por la perdida de valor del inventario las normas de información financiera también reconocen el efecto en la NIF C-13.

FUNDAMENTO LEGAL

Precio de mercado o de reposiciónArtículo 45-H. Cuando el costo de las mercancías, sea superior al precio de mercado o de reposición, podrá considerarse el que corresponda de acuerdo a lo siguiente:

I. El de reposición, sea éste por adquisición o producción, sin que exceda del valor de realización ni sea inferior al neto de realización. II. El de realización, que es el precio normal de enajenación menos los gastos directos de enajenación, siempre que sea inferior al valor de reposición. III. El neto de realización, que es el equivalente al precio normal de enajenación menos los gastos directos de enajenación y menos el por ciento de utilidad que habitualmente se obtenga en su realización, si es superior al valor de reposición.

Enajenación a partes relacionadasCuando los contribuyentes enajenen las mercancías a una parte relacionada en los términos del artículo 215 de esta Ley, se utilizará cualquiera de los métodos a que se refieren las fracciones I, II y III, del artículo 216 de la misma. Información de costos en dictamenLos contribuyentes obligados a presentar dictamen de estados financieros para efectos fiscales o que hubieran optado por hacerlo, deberán informar en el mismo el costo que consideraron de conformidad con este artículo, tratándose de contribuyentes que no presenten estados financieros dictaminados deberán informarlo en la declaración del ejercicio.

ESTIMACIÓN DEL COSTO DE LO VENDIDO POR ANTICIPOS DE CLIENTES

Opción de acumulación de ingresos por cobro total o parcial del precio y anticipo de clientesRegla I.3.2.4.

El costo de lo vendido estimado correspondiente al saldo del registro de los cobros totales o parciales y de los anticipos que se tengan al cierre del ejercicio fiscal de que se trate, que no estén en los supuestos a que se refiere el artículo 18, fracción I, incisos a) y b) de la Ley del ISR, se determinará aplicando al saldo del registro a que se refiere el segundo párrafo de esta

regla, el factor que se obtenga de dividir el monto del costo de lo vendido deducible del ejercicio fiscal de que se trate, entre la totalidad de los ingresos obtenidos en ese mismo ejercicio, por concepto de prestación de servicios o por enajenación de mercancías, según sea el caso

LOS BENEFICIOS DEL DICTAMEN FISCALa. En la enajenación de acciones

Artículo 26.- Son responsables solidarios con los contribuyentes:

XI. Las sociedades que, debiendo inscribir en el registro o libro de acciones o partes sociales a sus socios o accionistas, inscriban a personas físicas o morales que no comprueben haber retenido y enterado, en el caso de que así proceda, el impuesto sobre la renta causado por el enajenante de tales acciones o partes sociales, o haber recibido copia del dictamen respectivo y, en su caso, copia de la declaración en la que conste el pago del impuesto correspondiente.

b. Devolución de Impuestos

Art. 22 del C.F.F.Cuando se solicite la devolución, ésta deberá efectuarse dentro del plazo de cuarenta días siguientes a la fecha en que se presentó la solicitud ante la autoridad fiscal competente con todos los datos, incluyendo para el caso de depósito en cuenta, los datos de la institución integrante del sistema financiero y el número de cuenta para transferencias electrónicas del contribuyente en dicha institución financiera debidamente integrado de conformidad con las disposiciones del Banco de México, así como los demás informes y documentos que señale el Reglamento de este Código; tratándose de contribuyentes que dictaminen sus estados financieros por contador público autorizado en los términos del artículo 32-A de este Código, el plazo para que las autoridades fiscales efectúen la devolución será de veinticinco días;

24

e. Reducción de multas Artículo 70-A.- Cuando con motivo del ejercicio de facultades de comprobación, las autoridades fiscales hubieren determinado la omisión total o parcial del pago de contribuciones, sin que éstas incluyan las retenidas, recaudadas o trasladadas, el infractor podrá solicitar los beneficios que este artículo otorga, siempre que declare bajo protesta de decir verdad que cumple todos los siguientes requisitos

III. En el caso de que esté obligado a dictaminar sus estados financieros por contador público autorizado u opte por hacerlo, en los términos de los artículos 32-A y 52 de este Código, no se hubieran observado omisiones respecto al cumplimiento de sus obligaciones, o habiéndose hecho éstas, las mismas hubieran sido corregidas por el contribuyente.

f. Una declaración complementaria más Artículo 32.- Las declaraciones que presenten los

contribuyentes serán definitivas y sólo se podrán modificar por el propio contribuyente hasta en tres ocasiones, siempre que no se haya iniciado el ejercicio de las facultades de comprobación.

No obstante lo dispuesto en el párrafo anterior, el contribuyente podrá modificar en más de tres ocasiones las declaraciones correspondientes, aun cuando se hayan iniciado las facultades de comprobación, en los siguientes casos:

III. Cuando el contribuyente haga dictaminar por contador público autorizado sus estados financieros, podrá corregir, en su caso, la declaración original como consecuencia de los resultados obtenidos en el dictamen respectivo.

g. Microfilmación de la contabilidad Artículo 30 del C.F.F.

Las personas que dictaminen sus estados financieros por contador público autorizado en los términos del artículo 52 de este Código, podrán microfilmar o grabar en discos ópticos o en cualquier otro medio que autorice el Servicio de Administración Tributaria, mediante reglas de carácter general, la parte de su contabilidad que señale el reglamento, en cuyo caso, los microfilms, discos ópticos y cualquier otro medio que autorice dicho Servicio, mediante reglas de carácter general tendrán el mismo valor que los originales, siempre que cumplan con los requisitos que al respecto establezca el citado Reglamento;

tratándose de personas morales, el presidente del consejo de administración o en su defecto la persona física que la dirija, serán directamente responsables de su cumplimiento. Asimismo, el propio Servicio de Administración Tributaria podrá autorizar mediante disposiciones de carácter general procedimientos que faciliten a los contribuyentes el cumplimiento de las obligaciones a que se refiere este artículo.

El Servicio de Administración Tributaria, mediante reglas de carácter general, podrá autorizar a los contribuyentes distintos a los mencionados en el párrafo anterior, el ejercicio de la opción a que se refiere dicho párrafo. Para ello el Servicio de Administración Tributaria determinará la parte de la contabilidad que se podrá grabar o microfilmar, así como los requisitos que se deberán cumplir para tal efecto.

La información proporcionada por el contribuyente solo podrá ser utilizada por las autoridades fiscales en el supuesto de que la determinación de las pérdidas fiscales no coincida con los hechos manifestados en las declaraciones presentadas para tales efectos.

h. facilidades Administrativas en pagos provisionales

Artículo 32-A.- Las personas físicas con actividades empresariales y las personas morales que se encuentran en alguno de los supuestos de las siguientes fracciones, están obligadas a dictaminar, en los términos del Artículo 52 del Código Fiscal de la Federación, sus estados financieros por contador público autorizado……………………….Los contribuyentes personas morales que dictaminen sus estados financieros por contador público registrado, podrán optar por efectuar sus pagos mensuales definitivos y aquellos que tengan el carácter de provisionales, considerando para ello el período comprendido del día 28 de un mes al día 27 del inmediato siguiente, salvo tratándose de los meses de diciembre y enero, en cuyo caso, el pago abarcará del 26 de noviembre al 31 de diciembre del mismo año, y del 1o. de enero al 27 del mismo mes y año, respectivamente. Quienes ejerzan esta opción la deberán aplicar por años de calendario completos y por un período no menor de 5 años

25

i. Conclusión anticipada de las v isitas domiciliarias

Artículo 47. Las autoridades fiscales deberán concluir anticipadamente las visitas en los domicilios fiscales que hayan ordenado, cuando el visitado se encuentre obligado a dictaminar sus estados financieros por contador público autorizado o cuando el contribuyente haya ejercido la opción a que se refiere el párrafo quinto del artículo 32-A de este Código. Lo dispuesto en este párrafo no será aplicable cuando a juicio de las autoridades fiscales la información proporcionada en los términos del artículo 52-A de este Código por el contador público que haya dictaminado, no sea suficiente para conocer la situación fiscal del contribuyente, cuando no presente dentro de los plazos que establece el artículo 53-A, la información o documentación solicitada, cuando en el dictamen exista abstención de opinión, opinión negativa o salvedades, que tengan implicaciones fiscales, ni cuando el dictamen se presente fuera de los plazos previstos en este Código.[R] En el caso de conclusión anticipada a que se refiere el párrafo anterior se deberá levantar acta en la que se señale la razón de tal hecho.

j. La no presentación del dictamen

Art. 66 del Reglamento del C.F.F.Para los efectos del artículo 32-A, sexto párrafo del código, cuando el dictamen y la información relacionada con el mismo se presenten fuera de los plazos que prevé dicho código, estos se tendrán por no presentados.

k. Los efectos de la espontaneidad Artículo 73.- No se impondrán multas cuando se cumplan en forma espontánea las obligaciones fiscales fuera de los plazos señalados por las disposiciones fiscales o cuando se haya incurrido en infracción a causa de fuerza mayor o de caso fortuito. Se considerará que el cumplimiento no es espontáneo en el caso de que:

La omisión sea descubierta por las autoridades fiscales.

II. La omisión haya sido corregida por el contribuyente después de que las autoridades fiscales hubieren notificado una orden de visita domiciliaria, o haya mediado requerimiento o cualquier otra gestión notificada por las mismas, tendientes a la comprobación del cumplimiento de disposiciones fiscales.

III . La omisión haya sido subsanada por el contribuyente con posterioridad a los diez días siguientes a la presentación del dictamen de los estados financieros de dicho contribuyente formulado por contador púb l i co ante e l Serv ic io de Administración Tributaria, respecto de aquellas contribuciones omitidas que hubieren sido observadas en el dictamen.

Siempre que se omita el pago de una contribución cuya determinación corresponda a los funcionarios o empleados públicos o a los notarios o corredores titulados, los accesorios serán, a cargo exclusivamente de ellos, y los contribuyentes sólo quedarán obligados a pagar las contribuciones omitidas. Si la infracción se cometiere por inexactitud o falsedad de los datos proporcionados por los contribuyentes a quien determinó las contribuciones, los accesorios serán a cargo de los contribuyentes.

l.La secuencial En el artículo 52-A del Código Fiscal de la federación, se regula el orden de aplicación de las facultades de comprobación cuando el contribuyente se encuentra Dictaminado por Contador Público Registrado.

26

e. Reducción de multas Artículo 70-A.- Cuando con motivo del ejercicio de facultades de comprobación, las autoridades fiscales hubieren determinado la omisión total o parcial del pago de contribuciones, sin que éstas incluyan las retenidas, recaudadas o trasladadas, el infractor podrá solicitar los beneficios que este artículo otorga, siempre que declare bajo protesta de decir verdad que cumple todos los siguientes requisitos

III. En el caso de que esté obligado a dictaminar sus estados financieros por contador público autorizado u opte por hacerlo, en los términos de los artículos 32-A y 52 de este Código, no se hubieran observado omisiones respecto al cumplimiento de sus obligaciones, o habiéndose hecho éstas, las mismas hubieran sido corregidas por el contribuyente.

f. Una declaración complementaria más Artículo 32.- Las declaraciones que presenten los

contribuyentes serán definitivas y sólo se podrán modificar por el propio contribuyente hasta en tres ocasiones, siempre que no se haya iniciado el ejercicio de las facultades de comprobación.

No obstante lo dispuesto en el párrafo anterior, el contribuyente podrá modificar en más de tres ocasiones las declaraciones correspondientes, aun cuando se hayan iniciado las facultades de comprobación, en los siguientes casos:

III. Cuando el contribuyente haga dictaminar por contador público autorizado sus estados financieros, podrá corregir, en su caso, la declaración original como consecuencia de los resultados obtenidos en el dictamen respectivo.

g. Microfilmación de la contabilidad Artículo 30 del C.F.F.

Las personas que dictaminen sus estados financieros por contador público autorizado en los términos del artículo 52 de este Código, podrán microfilmar o grabar en discos ópticos o en cualquier otro medio que autorice el Servicio de Administración Tributaria, mediante reglas de carácter general, la parte de su contabilidad que señale el reglamento, en cuyo caso, los microfilms, discos ópticos y cualquier otro medio que autorice dicho Servicio, mediante reglas de carácter general tendrán el mismo valor que los originales, siempre que cumplan con los requisitos que al respecto establezca el citado Reglamento;

tratándose de personas morales, el presidente del consejo de administración o en su defecto la persona física que la dirija, serán directamente responsables de su cumplimiento. Asimismo, el propio Servicio de Administración Tributaria podrá autorizar mediante disposiciones de carácter general procedimientos que faciliten a los contribuyentes el cumplimiento de las obligaciones a que se refiere este artículo.

El Servicio de Administración Tributaria, mediante reglas de carácter general, podrá autorizar a los contribuyentes distintos a los mencionados en el párrafo anterior, el ejercicio de la opción a que se refiere dicho párrafo. Para ello el Servicio de Administración Tributaria determinará la parte de la contabilidad que se podrá grabar o microfilmar, así como los requisitos que se deberán cumplir para tal efecto.

La información proporcionada por el contribuyente solo podrá ser utilizada por las autoridades fiscales en el supuesto de que la determinación de las pérdidas fiscales no coincida con los hechos manifestados en las declaraciones presentadas para tales efectos.

h. facilidades Administrativas en pagos provisionales

Artículo 32-A.- Las personas físicas con actividades empresariales y las personas morales que se encuentran en alguno de los supuestos de las siguientes fracciones, están obligadas a dictaminar, en los términos del Artículo 52 del Código Fiscal de la Federación, sus estados financieros por contador público autorizado……………………….Los contribuyentes personas morales que dictaminen sus estados financieros por contador público registrado, podrán optar por efectuar sus pagos mensuales definitivos y aquellos que tengan el carácter de provisionales, considerando para ello el período comprendido del día 28 de un mes al día 27 del inmediato siguiente, salvo tratándose de los meses de diciembre y enero, en cuyo caso, el pago abarcará del 26 de noviembre al 31 de diciembre del mismo año, y del 1o. de enero al 27 del mismo mes y año, respectivamente. Quienes ejerzan esta opción la deberán aplicar por años de calendario completos y por un período no menor de 5 años

27

LA NOVACION OBJETIVAEn la ley del ISR, IVA, IEPS y el IETU, existen

disposiciones donde se establece que los efectos

fiscales para deducir, acumular y acreditar se producen

cuando se extingue la obligación y el interés del

acreedor queda satisfecho.Una forma de extinción es la Novación Objetiva ya que

sin ocupar flujo de efectivo se producen dichos efectos

fiscales siempre y cuando se cuiden los siguientes

aspectos:

a. El contrato deberá contar con fecha cierta, esta se

la da un fedatario público o su inscripción en

registro público.

b. Debe existir una cláusula que establezca con todo

claridad que el interés del acreedor queda satisfecho.

c. Obviamente cambiar la naturaleza de la obligación

primaria

d. De preferencia ponerla en UDIS o en cualquier

moneda extranjera.

LAS REPARACIONES COMO MEJORAS

Es común encontrar que las cantidades erogadas para

reparaciones se registren y deduzcan como un gasto y no como una mejora cuando así proceda conforme a

las reglas establecidas en el artículo 42 fracción I de la

ley del ISR y 68 de su reglamento.

Dichas disposiciones establecen con toda claridad que

se debe considerar como inversión cuando esta aumente la productividad su vida útil o permita darle al

activo un uso diferente.

OBRAS EN PROCESO Y LA DEDUCCIÓN INMEDIATA

Generalmente cuando las empresas construyen

maquinaria, sus naves industriales etc. los recursos

aplicados en el avance son sujetos a la aplicación del

Estimulo fiscal de la deducción inmediata, la autoridad

fiscal no comparte el criterio anterior ya que al no estar terminada la obra no toma la naturaleza de activo fijo y

por lo tanto aun no nace el derecho a su aplicación.

28

José Santos Vera Perales

Maricela Rodríguez Marín

Rogelio Martínez García

Ricardo Carrillo Romero

Diseño Editorial y

Comunicación:

Andrea M. Soto Balcázar.

Articulistas de 1era edición

[email protected]¿ Quieres escribir en la revista? escríbenos a

La Im

agen

del

mes