revista contabilidad

DESCRIPTION

ContabilidadTRANSCRIPT

¡Los reyes de la contabilidad!Ejercicios y explicaciones exactas para realizar tu contabilidad mas fácil y sencilla.

Juegos que Juegos que ayudaran a ayudaran a

desarrollar tus desarrollar tus sentidos contables.sentidos contables.

Horóscopo

¡Ejercicios RESUELTOS!

Prof. Guzmari Díaz.

Directora:Emilio Sánchez.

Editores:Franklin Rivas

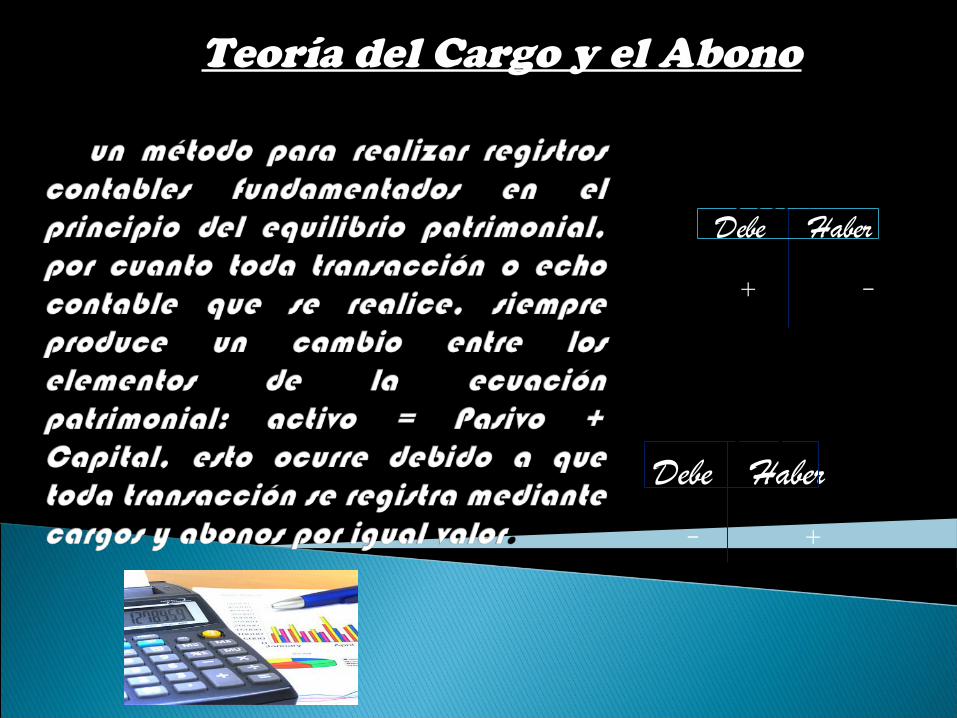

Teoría del Cargo y el Abono

Activo Debe Haber

+ -

Debe Haber

- +

Pasivo y capital

Ejercicio Teoría del cargo y el abono

Nº OperacionesCuentas que se cargan

Cuentas que se abonan

Clasificación de las

cuentas Modificación

Importes

T.C Clas Debe Haber

0La Sra. López aporta maquinaria Bs200.000 y efectivo Bs390.000

Maquinaria R A + 200.000

Caja R A + 390.000

Sra. Montes, Cta Capital

R C + 60.000

1

Compra mercancía a crédito firmando 03 letras de cambio a Bs 30000 c/u

Compra N E + 90.000Efecto por pagar

R P + 90.000

2Vende mercancía al Sr. Pérez por Bs 60000 a crédito firmando 2 letras a Bs 30.000

Efectos por cobrar

R A + 60.000

Ventas N I + 60.000

3Compra vehículo por Bs 120000 firmando 02 giros a Bs 600000 c/u

Vehículo R A + 120.000

Efectos por pagar

R P + 120.000

4 Cancela gastos de E. E agua y teléfono por Bs55.000

Servicios Básicos

N E + 55.000

Empresa López.

Nº OperacionesCuentas que se

carganCuentas que se abonan

Clasificación de las

cuentas Modificación

Importes

T.C Class Debe Haber

5

Cancela 01 letra de cambio a distribuidora el puente C.A en efectivo

Efectos por pagar R P - 30.000

Caja R A - 30.000

6 Adquiere una póliza de seguros pagando por anticipado Bs 25.000 en efectivo

Seguros pagados por anticipado

R A + 25.000

Caja R A - 25.000

7 El Sr. Pérez cancela 01 letra de cambio por 30.000

Caja R A + 30.000

Efectos por cobrar

R A - 30.000

8 Compra equipo por Bs 90.000 en efectivo

Equipo R A + 90.000

Caja R A - 90.0009 Cancela Sueldos y

Salarios por 28.000 con cheque

Sueldos y Salarios N E + 28.000

Banco R A - 28.000

10 Cancel a01 giro del vehículo por Bs 60.000 en efectivo

Efectos por pagar R P - 60.000

Caja R A - 60.000

Libro DiarioEs el primer lugar donde se hace el registro formal completo de la transacción; por eso se le denomina también “ libro de primera entrada”.

La forma del libro diario mas conveniente para introducir y aprender el registro de las transacciones es la de dos columnas. A esta forma se la conoce comúnmente como Diario General.

Fecha 2011 Detalle y Explicacion Ref Debe HaberMarzo 4 -01- Mercancia M-01 21000000

Caja M-02 32000000 Mobiliario M-03 28000000 Vehiculo M-04 26000000 Equipo de oficina M-05 175000

Señor osorio cta capital M-06 107176000 P/R Aporte inicial señor osorio Marzo 5 -02- Terreno M-07 27000000 Galpon M-08 18000000 Banco M-09 6075000 Hipoteca por pagar M-10 32850000 Caja M-02 6075000 P/R compra de terreno y galpon pago inicial y el resto se hipoteca Marzo 15 -03- Poliza de seguro M-11 11600000 Caja M-02 11600000 P/R Pago de poliza de seguro por anticipado

Marzo 18 -04- Compra M-12 2190000 Efectos por pagar M-13 2190000 P/R compra de mercancia a credito fir- mando letra de cambio Marzo 20 -05- Caja M-02 45000000 Venta M-14 45000000 P/R Venta de mercancia al contado Van

Ejercicio Libro Diario

Fecha 2011 Detalle y Explicación Ref Debe Haber

Viene

Abril 23 -06-

Honororios profesionales M-15 395000

Caja M-02 395000

P/R Pago de honorarios profesionales

Abril 24 -07-

Efectos por pagar M-13 2190000

Descuento por pronto pago M-16 109000

Caja M-02 2080500

P/R cancela letra de cambio

Abril 26 -08-

Pago de alquiler M-17 200000

Caja M-02 200000

P/R Alquiler pagado por anticipado

Abril 27 -09-

Servicios basicos M-18 219000

Caja M-02 219000

P/R pago de servicios básicos

Abril 30 -10-

Gastos publicitarios M-19 50000

Caja M-02 50000

P/R Pago de emisora por anuncio

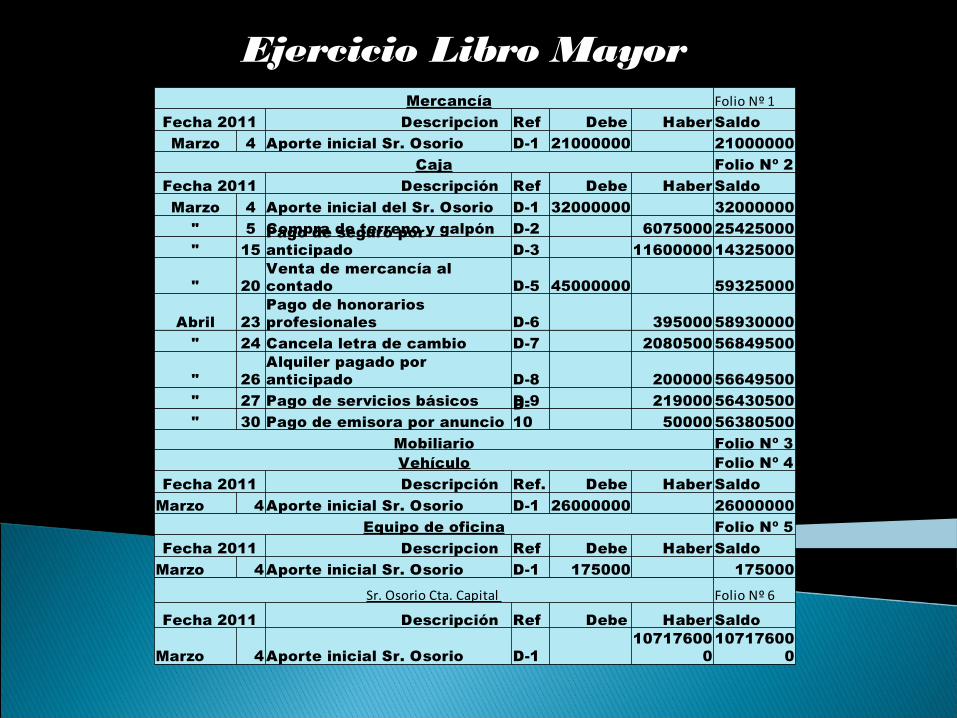

Libro Mayor

Reúne el grupo de cuentas utilizadas para el registro de las transacciones efectuadas por la empresa. El libro mayor varia de

una empresa a otra ; su forma y su contenido dependen del sistema contable que se adopte.

Mercancía Folio Nº 1

Fecha 2011 Descripcion Ref Debe Haber Saldo

Marzo 4 Aporte inicial Sr. Osorio D-1 21000000 21000000Caja Folio Nº 2

Fecha 2011 Descripción Ref Debe Haber Saldo

Marzo 4 Aporte inicial del Sr. Osorio D-1 32000000 32000000" 5 Compra de terreno y galpón D-2 607500025425000" 15

Pago de seguro por anticipado D-3 1160000014325000

" 20Venta de mercancía al contado D-5 45000000 59325000

Abril 23Pago de honorarios profesionales D-6 39500058930000

" 24 Cancela letra de cambio D-7 208050056849500

" 26Alquiler pagado por anticipado D-8 20000056649500

" 27 Pago de servicios básicos D-9 21900056430500" 30 Pago de emisora por anuncio

D-10 5000056380500

Mobiliario Folio Nº 3Fecha 2011 Descripcion Ref Debe Haber

Saldo

Marzo 4 Aporte inicial Sr. Osorio D-1 28000000 28000000Vehículo Folio Nº 4

Fecha 2011 Descripción Ref. Debe Haber Saldo

Marzo 4Aporte inicial Sr. Osorio D-1 26000000 26000000Equipo de oficina Folio Nº 5

Fecha 2011 Descripcion Ref Debe Haber Saldo

Marzo 4Aporte inicial Sr. Osorio D-1 175000 175000Sr. Osorio Cta. Capital Folio Nº 6

Fecha 2011 Descripción Ref Debe Haber Saldo

Marzo 4Aporte inicial Sr. Osorio D-1 10717600

010717600

0

Ejercicio Libro Mayor

Viene

Terreno Folio Nº 7Fecha 2011 Descripcion Ref Debe Haber Saldo

Marzo 5Compra de terreno y galpon D-2 27000000 27000000Galpon Folio Nº 8

Fecha 2011 Descripcion Ref Debe Haber SaldoMarzo 5Compra de terreno y galpon D-2 18000000 18000000

Banco Folio Nº 9Fecha 2011 Descripcion Ref Debe Haber Saldo

Marzo 5Compra de terreno y galpon D-2 6075000 6075000Hipoteca por pagar Folio Nº 10

Fecha 2011 Descripcion Ref Debe Haber SaldoMarzo 5Compra de terreno y galpon D-2 32850000 32850000

Póliza de seguro Folio Nº 11Fecha 2011 Descripcion Ref Debe Haber Saldo

Marzo 15pago de seguro por anticipado D-3 11600000 116000000Compra Folio Nº 12

Fecha 2011 Descripcion Ref Debe Haber SaldoMarzo 18Compra de mercancia a credito D-4 2190000 2190000

Efectos por pagar Folio Nº 13Fecha 2011 Descripcion Ref Debe Haber Saldo

Marzo 18Compra de mercancia a credito firma- D-4 2190000 2190000 ndo letra de cambio Abril 24Cancela letra de cambio D-7 45000000 4380000

Venta Folio Nº 14Fecha 2011 Descripcion Ref Debe Haber Saldo

Marzo 20Venta de mercancia al contado D-5 45000000 45000000Honorarios Profesionales Folio Nº 15

Fecha 2011 Descripcion Ref Debe Haber SaldoAbril 23Pago de Honorarios Profesionales D-6 395000 395000 Van

Viene

Descuento por pronto pago Folio Nº 16

Fecha 2011 Descripción Ref Debe Haber SaldoAbril 24Cancela letra de cambio D-7 109000 109000

Pago de alquiler Folio Nº17

Fecha 2011 Descripción Ref Debe Haber Saldo

Abril 26Alquiler pagado por anticipado D-8 200000 200000

Servicios Básicos Folio Nº 18

Fecha 2011 Descripción Ref Debe Haber Saldo

Abril 27Pago de servicios Básicos D-9 219000 219000

Gastos Publicitarios Folio Nº 19

Fecha 2011 Descripcion Ref Debe Haber Saldo

Abril 30Pago de emisora por anuncio D-10 50000 50000

Balance de Comprobación

Es un documento por medio del cual se comprueba que los asientos del libro diario han sido pasados correctamente al libro mayor.

Tipos

Nº del M Cuenta Debe Haber

1 Mercancia 2100000

2 Caja 72000000 10179500

3 Mobiliario 28000000

4 Vehiculo 26000000

5 Equipo Oficina 175000

6 Senor Osorio Cta. Capital 107176000

7 Terreno 27000000

8 Galpon 18000000

9 Banco 60750000

10 Hipoteca por pagar 32850000

11 Poliza de Seguro 11600000

12 Compra 2190000

13 Efectos por Pagar 2190000

14 Venta 45000000

15 Honorarios profesionales 395000

16 Descuento por pronto pago 109000

17 Pago de alquiler 200000

18 Servicios Basicos 219000

19 Gastos Publicitarios 50000

Totales 188038000 170620500

Ejercicio Balance de Comprobación

Estados FinancierosS o n d o c u m e n to s e n lo s c u a l s e re fle ja la s itu a c ió n fin a n c ie ra d e la e m p re s a p a ra u n m o m e n to d a d o , la m is m a re fle ja d a to s e c o n ó m ic o s d e la e m p re s a s .

T ip o s•B a la n c e g e n e r a l o e s ta d o d e s itu a c ió n • e s ta d o d e g a n a n c ia s y p e r d id a s o e d o . d e r e su lta d o s

Variedades lokiyo 2011 Estado de Situación 01 de Enero al 31 de Diciembre 1) Activo 1.1 - Circulante Disponible caja 109 caja Chica 480 Banco 900 total Disponible 1489 1.2 - Circulante Exigible intereses por cobrar 130 efectos por cobrar 65 total Exigible 195 total Circulante 1684 1.3 - fijo tangible Vehiculo 109 Mobiliario 98 Edificio 120 Terreno 100 total tangible 427 1.4 - Fijo Intangible Derecho de autor 200 patente 95 total intangible 295 Total Fijo 722

Ejercicio Estado Financiero

1.5 Cargos diferidos Campaña Publicitaria 95 Total diferido 95 Total cargos diferido 95 Total Activo 2501 2) Pasivo 2.1 - Circulante alquileres por pagar 260 Efectos por pagar 112 Cts. Por pagar 87 sueldos por pagar 130 Total Circulante 589 2. 2 - A largo Plazo Hipotecas por pagar 920 Total a Largo plazo 920 Total a Largo plazo 920 Total Pasivo 1509 3) Capital 3.1 - Capital inicial Sr. Lopez cta capital 992 total capital inicial 992 total capital inicial 992 total Capital 992

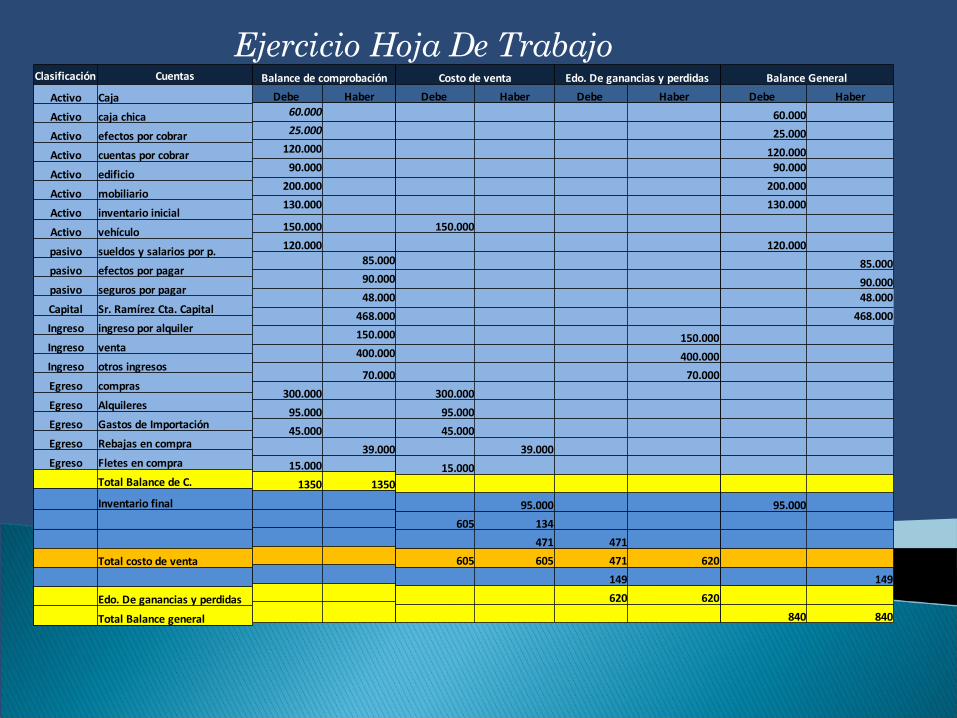

Hoja De Trabajo

Es un instrumento o borrador extracontable, donde se resume la información antes de operar en los libros y de gran ayuda para formular los estados financieros.

Balance General

Debe Haber

60.000

25.000

120.000 90.000

200.000 130.000

120.000

85.000

90.000

48.000

468.000

95.000

149

840 840

Clasificación Cuentas

Activo Caja

Activo caja chica

Activo efectos por cobrar

Activo cuentas por cobrar

Activo edificio

Activo mobiliario

Activo inventario inicial

Activo vehículo

pasivo sueldos y salarios por p.

pasivo efectos por pagar

pasivo seguros por pagar

Capital Sr. Ramírez Cta. Capital

Ingreso ingreso por alquiler

Ingreso venta

Ingreso otros ingresos

Egreso compras

Egreso Alquileres

Egreso Gastos de Importación

Egreso Rebajas en compra

Egreso Fletes en compra

Total Balance de C.

Inventario final

Total costo de venta

Edo. De ganancias y perdidas

Total Balance general

Balance de comprobación

Debe Haber60.000 25.000

120.000 90.000

200.000 130.000

150.000

120.000

85.000

90.000

48.000

468.000

150.000

400.000

70.000

300.000

95.000

45.000

39.00015.000

1350 1350

Costo de venta

Debe Haber

150.000

300.000

95.000

45.000

39.000

15.000

95.000

605 134

471

605 605

Edo. De ganancias y perdidas

Debe Haber

150.000

400.000

70.000

471

471 620

149

620 620

Ejercicio Hoja De Trabajo

Una mano amigaEn un pueblo muy cercano a Canadá, se estaba comenzando a levantar una pequeña empresa, esta estaba en manos del señor Carlos Williams, este señor creía que con solo tener dinero y un local podía montar una empresa. Pasando los días el seños Williams sentía que algo no estaba bien con su negocio, pasando por el frente de su empresa estaba una señora y esta le dice:•Hola, soy la Sra. Contabilidad, quizás es a mí a quien buscaMientras el señor respondo de manera grosera.•¿Qué? ¿Contabilidad? Eso solo son números y cosas innecesarias para mí y mi negocio, así que no moleste. Con mi dinero y este local montare una gran empresa.La señora solo lo miro de pies a cabeza y sonrió mientras caminaba hacia un parque cercano al negocio del señor Williams.Luego de un par de semanas el señor Williams decide abrir una tienda de golosinas, esta tuvo gran éxito, vendía de a grandes cantidades por día. El señor Williams no sabía qué hacer con tanto dinero, comenzó a comprarse ropa nueva y fina, nuevos aparatos electrodomésticos y otros lujos que se le vinieran en gana.Después de un par de meses, el señor Williams estaba notando que le faltaba mercancía a su tienda y algunos arreglos, este fue a la caja en busca de dinero para poder hacer las remodelaciones adecuadas a su local y se consigue con una gran sorpresa, ¡NO TENIA DINERO! Justo en ese momento entra la señora contabilidad y le dice:

•En efecto. Respondió la Sra. •No tuviste manejo de tu dinero, por eso lo has malgastado y ya no tienes más aparte de lo que vemos acá. .El señor Williams con cara de enojado le da la razón a la Sra. Pero él no sabe qué hacer, ya que prácticamente está en quiebraInmediatamente la Sra. Contabilidad y el Sr. Williams comenzaron a trabajar para poder llevar esa empresa al éxito tan grande que había tenido al principio.Ya que la Sra. Contabilidad es un ciencia, arte, técnica y disciplina que se dedica a registrar, ordenar, y clasificar en su trayectoria las transacciones de las empresas.Pero la Sra. Contabilidad no podía hacer eso sola, tuvo que llamar a su gran amigo Don. Patrimonio.Don. Patrimonio es quien representa el conjunto de derechos y obligaciones de una empresa en un momento determinado. Junto a este par de Señores el Sr. Williams sentía que su empresa estaba progresando poco a poco. Pero aun algo, el ultimo pero no menos importante Miss. Teneduría de libros, ella es considerada como el arte de aplicar la contabilidad por su forma de hacer las anotaciones en los libros contables.

¡Ha! Veo que no tienes ni la mitad de dinero que tenías la última vez que vineEl señor Williams le dice:•Ahora vendrá usted a decirme que es porque no tuve la contabilidad presenta en el manejo de este negocio. ¡Por favor, no me haga reír!

Junto a estos tres compañeros la empresa del Sr. Williams andaría en pie muy pronto. Luego pasado un par de meses y unos cuantos días el Sr. Williams abre de nuevo su tienda, esta vez con nueva mercancía, mejores instalaciones de trabajo, un local mejor establecido que el anterior.

Así que para poder tener un buen negocio es necesario tener presente a nuestra amiga la Sra. Contabilidad y sus amigos.

p o l i z a s

b a l a n c e H

c o n t a B i l i D A D

A R S E B E

P A S I V O S U E B

I U M E V D R E

T E O N I A

C A L N T T S

O L D I A C S O

M O O S A E V

P A G O S T I

R E S

A M O B I L I A R I O

S F P

Cruzaletra

Con esta tenemos un elemento de prueba de las

Operaciones y además

Nos sirve de ayuda a los directivos

Tanto en los servicios de información

Al publico interesado como a los socios de negocios

Brinda organización a nivel financiero

Informando el estado de la empresa

Limita las posibilidades de robo o extravió de dinero

Indica todas las negociaciones

Dadas con otras empresas

Así como con los usuarios de esta

Dando una mayor precisión de las operaciones

Acróstico

es la

cie

ncia,

tcn

ica, a

rte

que en

sea e

l conju

nto

é

ñ

Cont

abili

dad:

procedim

ientos para ordenar y

registrar las

de normas y

eraciones

op

Caligrama

V ir go: M uy buenos negocios s e a cer ca n, s olo ten pa ciencia y no pier da s la ca lm a .

Sagitario: ¡Muy buena semana te espera!Recibirás una oportunidad de negocio que te va a ayudar económicamente.

Capricornio: Ponte al día con tus deudas, te espera una fuerte semana.