resumen - um.edu.uy sal… · una peculiaridad del mercado de la salud es que la demanda por...

TRANSCRIPT

Ana l. Balsa, Ph.D. Research Assistant Professor. Health Economics Research Group. University of MiamiMiami, FL. Profesor Visitante. Departamento de Economia. Universidad de MontevideoJuan M. Dubra, Ph.D. Profesor. Departamento de Economia. Universidad de Montevideo

RESUMEN

Los mere ados de salud en el mundo presentan fallas queimpiden una asignacion socialmente eficiente de recursos.,Dichas fallas resultan de problemas de asimetrfa de informacion, asi como de otras caracterfsticas de los servicios de

salud, como su canicter de bien publico 0 su produccion bajoeconomias de escala. A esto hay que agregarle los objetivosde equidad que distinguen al mercado de la salud de otrosmercados. El presente trabajo plantea algunos de los proble

mas que surgen de las fallas en el rvercado de la salud e ilustra como diferentes paises desarrollados han intentado atacaresta problem<itica.

Palabras clave: Sistemas de salud, economia de la salud,sistemas nacionales de salud

SUMMARY

Several failures intrinsic to health care markets limit the

ability of the private sector to allocate resources efficiently.These failures are the result of information asymmetriesbetween different market agents, ofthe public good characterof some health services and of economies of scale. In addition,the health care market is characterized by stronger equityconcerns than other markets. This paper describes some ofthe problems associated with the market failures in the healthsector and illustrates how several developed countries haveattempted to address these issues.

Keywords: Health systems, health economics, national healthsystems

INTRODUCCION

El objetivo de este trabajo es presentar una descripcion delas principales caracterfsticas de los mere ados de la salud,las fall as competitivas intrfnsecas a los mismos y las dife-

Correspondencia: [email protected]@um.edu.uy

54

rentes instituciones que los paises desarrollados han ere adopara enfrentarlas. La discusion actual sobre la reforma de la

salud en nuestro pais exige analizar las experiencias de otrospaises e identificar los problemas y desafios que cada arregloinstitucional trae aparejados. (Cuando hay fallas de mercado, es decir, cuando los recursos

no estan siendo asignados de una manera socialmente optimapor el mercado, la intervencion del gobiemo esta justificadacomo forma de mejorar la eficiencia. En la practica, la intervencion del gobierno puede asumir dos modalidades. La primera forma de intervene ion cumple una funcion habilitadora.Consiste en ajustar el entorno en el que los agentes actuanpara permitir decisiones privadas mas eficientes. La segundamanera de intervenir es mas directa y se caracteriza por laprovision publica de recursos que no son provistos en formaeficiente por el mere ado (Jack, 1999).Ademas de intervenir por razones de eficiencia, la intervencion publica en el mercado de la salud se justifica par elladode la equidad. Muchos paises consideran la salud como underecho de los individuos y asumen acciones para que la calidad y cantidad disponibles de servicios de salud para individuos con la misma necesidad no difieran en funcion devariables socioeconomicas.

En el presente trabajo describimos varios sistemas de saluden los paises desarrollados que utilizan diferentes modalidades de intervencion para resolver las problem<iticas de laeficiencia y de la equidad. En la seccion II describimos ciertas caracterfsticas de los mercados de salud que conducen afall as de mercado y algunos de los problemas concretos queenfrentan muchos de los sistemas sanitarios actuales a raizde esas fallas. La seccion III caracteriza diferentes sistemas

de salud en funcion del tipo de cobertura, la forma de recaudacion y financiamiento del sistema, la forma de pago a losproveedares, la produccion de servicios y la libertad de eleccion. En la seccion IV describimos cinco sistemas de salud

concretos: el canadiense, el aleman, el de Gran Bretafia, el deEstados Unidos y el holandes. Concluimos en la seccion VI.

LAS FALLAS DEL MERCADO DE LA SALUD

Como sefialo Arrow (1963) los mere ados de cuidados de sa

Iud en el mundo distan de ser competitivos y par tanto en

generalson ineficientes. Las fallas de estos mercados son dedosindoles: fallas debidas a problemas de informacion y faliasque surgirian aun si el mercado se manejara en completacertidumbre.

PROBLEMAS DE INFORMACION

Unapeculiaridad del mercado de la salud es que la demandaporcuidados medicos no es predecible par el individuo. Engeneralse asume que los individuos son adversos al riesgo:prefierenpagar una prima segura hay que pensar en desembolsaren el futuro una cantidad incierta para financiar eventualescuidados medicos. Esto de par si no representa una[aliade mercado. Si se asume que hay companias de segurosanivel privado que no son adversas al riesgo, la solucionoptimaseria que los seguros ofrecieran.como una de sus opcionesun seguro total de salud alas individuos. Sin embargo,enla realidad las empresas aseguradoras no estan dispuestasafinanciar seguros totales. Esta imposibilidad de satisfacerlasdemandas de los consumidores de asegurarse totalmenteconstituye una falla del mercado. El problema no radica enlaexistencia de incertidumbre sino en las asimetrias de infor

macionque existen entre los actores del mercado. Hay variostiposde problemas de informacion asimetrica que impidenelcorrecto funcionamiento del mercado de la salud. Dos de

elias,el riesgo moral y la seleccion adversa (que describimosa continuacion), surgen porque la empresa aseguradora tienemenos informacion que el individuo sabre su riesgo (sumorbilidad y estado de salud en general) y sabre las posiblesacciones que el individuo puede emprender para controlar anoese riesgo (fumar, tener una vida sedentaria, comer unadietasana, etc.). Ademas, el mere ado de la salud en particularseve afectado par otro tipo de asimetria de informacion: laexistente entre el medico y el paciente, que Ie da al medicounpoder de mercado sabre los servicios a consumir par elpaciente.

Riesgo Moral. Una razon po sible par la cual no se observanseguros totales es que si los seguros fueran totales, la gentetenderia a usarlos demasiado, a a descuidar su salud mas alla

de 10 optima, pues no seria responsable de los costas monetariosde sus acciones. Como el nivel de cui dado que la gentedebe tener can su salud no se puede escribir en un contratoporque seria dificil de controlar, y complicado de hacer cumpliren una corte, los contratos de segura hacen asumir partedel riesgo a los asegurados, par ejemplo, a traves de co-pagos.Al transferir parte del riesgo, se Ie da al asegurado los

incentivos adecuados,para el cuidado correcto de la salud ypara que no se use en demasia el servicio de salud.1

Seleccion Adversa. Aun si el nivel de cui dado que la gentedebe tener can su salud se pudiera escribir en un contrato, todavia existiria el problema de la seleccion adversa: para cadatipo de segura, tenderan a asegurarse aquellos individuos quesaben que estan sujetos a riesgos mas altos. Asi par ejemplo,si el precio de un segura se fijo para compensar el riesgo promedia de un cierto grupo etario y sociocultural, la gente quesabe que es mas sana que el promedio no se asegurara, puesel segura resulta muy caro, y si se aseguraran los individuosque enfrentan riesgos altos. De esa manera, la campania deseguros perderia dinero, ya que los desembolsos que tendriaque realizar serian en promedio mayores alas planeados originalmente. Esto determina que el contrato original can unprecio "justo" nunca llega a ofrecerse. El resultado es que lagente queda sin seguro, 10 que constituye una falla del mercado.2

Asimetria medico-paciente. Una falla bastante especifica delmere ado de la salud es la que surge porque el paciente tendera a hacer cualquier cosa que el doctor Ie sugiera: el pacientesabe que el doctor sabe mas que el, y par tanto tiende a obedecer. Los incentivos de los doctores son a "venderles" alas

pacientes mas servicios que los que ellos precisan. Ademas,la calidad de los servicios medicos tiende a ser menor que laoptima. Muchas veces la urgencia de recibir servicios hacedificil experimentar diferentes altemativas y buscar la de mejor calidad. Incluso luego de ser utilizados los servicios sevuelve difkil evaluar su cali dad, ya que es difkil separar losresultados que responden a la calidad del medico de aquellosque surgen de la morbilidad del paciente.

PROBLEMAS DERIV ADOS DE LASECONOMiAS DE ESCALA Y LASEXTERNALIDADES

Ademas de los problemas de informacion, existen al menosdos causas mas par las cuales el mere ado de la salud tiende aasignar recurs as en forma ineficiente.

Otro nombre para este tip a de problema es el de "Agente Principal". Dos referencias c1asicas en este tern a sonRoss (1972) y Stiglitz (1973).

2 La referencia c1asica en este tern a es Akerlof (1970).

55

..

Economias de Escala. En el mercado de la salud existen eco

nomias de escala que surgen por cuestiones tecnologicas yde indivisibilidades de los factores de produccion. Cuandoexisten economias de escala significativas, tienden a surgirlos monopolios naturales, y con ellos las ineficiencias asociadas a los monopolios.Externalidades. Si se deja al mercado de la salud funcionarsin intervenciones, es probable que se produzcan menos servicios que los optimos, en menor cantidad, 0 de peor calidad.En principio, cada individuo compraria servicios de salud teniendo en cuenta solo los beneficios que dichos servicios Ieproporcionan a el. Al hacer esto, ignora que si el contrae unaenfermedad altamente contagiosa e infecciosa, perjudicani aotra gente. Como a el nadie Ie paga por cuidar de los demas,tiende a cuidarse menos que 10 que seria optimo si tomara en

cuenta completamente las consec~encias de sus acciones.

LA ECONOMiA DE LA SALUD, LOSPROBLEMAS EN LA PJUCTICA

Los problemas teoricos analizados en la seccion anteriorllevan al mal funcionamiento del mercado de la salud en la

practica. Entre los problemas que aquejan a much os de lossistemas de salud del mundo figuran:a. Cobertura incompleta de la poblacion. Los seguros pri

vados cobran prim as proporcionales al riesgo de los individuos. En general existe una relacion inversa entreriesgo y poder adquisitivo. Los individuos de menoresingresos y mayores problemas de salud tienen peor acceso a los seguros y por 10 tanto a cobertura medica.

b. EI continuo aumento de costos debido a aumentos de vo

lumen y de precios. En un sistema de seguros los usuarios de servicios son responsables marginalmente de unporcentaje muy bajo de los costos. Esto hace que tiendana consumir mas alla de 10 que consumirian si tuvieranque pagar el servicio integralmente (riesgo moral). Aesto se suma la incapacidad del consumidor de verificarcompletamente la calidad del servicio y la informacionasimetrica entre proveedor y paciente, que facilita unasituacion de demanda inducida por la oferta. Ademas,como el consumidor es relativamente inelastico a la cali

dad (por no poder verificarla), los proveedores compitenpor aquello que es mas visible (tecnologia) y no necesariamente por mejorar la calidad del servicio.

c. Seleccion adversa en los mercados de seguros privados.En los mercados de seguros sin regulacion los planesintentan quitarse de encima aquellos individuos con con-

56

diciones de riesgo alto.d. Aumento de las necesidades asistenciales debido al en

vejecimiento de la poblacion. Aunque este es un factorimportante en el crecimiento de los costos de salud ob

servado en el mundo en las ultimas decadas, probablemente su impacto sea mayor en la provision de cuidados asistenciales de largo plazo que en la provision deservicios agudos. Es importante que las sociedades denprioridad a la revision de sus sistemas de cuidados delargo plazo.

LA ECONOMiA DE LA SALUD:CARA CTERIZA CION DE DIVERSOSSISTEMAS

La estructura compleja de los sistemas de salud en el mundobusca compensar por las diversas fallas que atentan contrael funcionamiento eficiente del mercado, asi como por lasinequidades que surgen en dicho· mercado a raiz de la dis

tribucion desigual de la riqueza. Los grandes rasgos que diferencian a los sistemas de salud son el tipo de cobertura, laforma de financiamiento, la remuneracion a los proveedoresde servicios y el caracter publico 0 privado de la provision.Ademas, existen variantes en los desembolsos exigidos al paciente y en la libertad de eleccion de proveedores que tiene elpaciente. Estas estructuras determinan, entre otras cosas, elgrado de equidad y unifonllidad en los servicios que recibela poblacion, la progresividad 0 regresividad en el financiamiento, el tipo de racionamiento (por cantidad, calidad 0 precio) y los incentivos a mantener 0 incrementar costos.

TIPO DE COBERTURA

Muchos paises industrializados tienen sistemas en los que el

gobierno asegura cobertura medica a cada individuo inde- .pendientemente de nivel economico 0 estado de salud. Estos

sistemas de cobertura universal asumen dos variantes (Mossialos, E. Dixon, A. Figueras, 1. and Kutzin, J., 2002): seguros de salud nacionales (Canada, Inglaterra) 0 seguros sociales de salud (Francia, Alemania). Los primeros se financian atraves de impuestos generales, mientras que los segundos sonfinanciados a traves de primas proporcionales al salario quecomparten empleados y trabajadores. Otros paises, comoEstados Unidos, tienen sistemas de seguro mixtos, mayoritariamente privados y financiados con primas individuales,con complementos publicos para ciertos segmentos de la poblacion. Estos sistemas no logran, en general una cobertura

universal. Por ultimo, el sistema de cuentas de ahorro medico(Singapur) ha sido un modelo altamente debatido en la literatura, aunque son pocos los paises que de hecho 10 han imp lementado. En este sistema los individuos contribuyen regularmente un porcentaje de su ingreso a su cuenta medica y eldinero es utilizado luego para comprar servicios de salud. EnSingapur las cuentas de ahorro medico se complementan conun seguro obligatorio que cubre contra catastrofes y un fondopublico cubre a los individuos de menores ingresos.En los seguros nacionales generalmente el sector publico contrata directamente con proveedores (a traves de dependenciasregionales). Los seguros sociales, por su parte, mantienenuna estructura mas similar a la de los seguros privados. Porejemplo, el seguro social aleman paga prim as a organizaciones privadas sin tines de lucro regionales llamadas Fondos deEnfermedad, que se encargan de contratar los servicios de losproveedores. Algunos seguros sociales permiten la competencia entre estos fondos aseguradores con el tin de proveerde mayor libertad de eleccion a los usuarios, incentivar lacalidad y reducir las primas. Sin embargo, y a pesar de queestos fondos estan obligados a aceptar a cualquier individuo,la competencia da lugar a seleccion adversa y a procesosde seleccion de las pob]aciones mas sanas ("se]eccion de ]acrema") por los cuales algunos fondos quedan con una poblacion mas riesgosa que otros. Las contribuciones reflejanestas diferencias y el sistema se toma inequitativo. Los pagosajustados por riesgo surgen justamente para combatir estaproblem<itica.Algunos sistemas de cobertura universal permiten la contratacion individual de complementos privados para los masafluentes y/o los auto-empleados (Alemania, Inglaterra). Estos seguros para]elos tam bien generan problemas de seleccion adversa (ya que el sistema nacional se queda con losriesgos mas altos). Ademas, ]os medicos que trabajan en ambos sectores tienen incentivos de manipular la calidad de losservicios publicos para aumen tar su ingreso en el sector privado. Otros sistemas, como el canadiense, prohiben la contratacion privada de seguros que cubran ]os mismos serviciosque los ofrecidos por el sistema nacional.Los seguros socia]es son mas transparentes y mas protegidosde la interferencia politica que los sistemas de sa Iud nacionales. Sin embargo, generan mayores costos salariales quepueden afectar ]a competitividad del pais y hacen mas dificilel acceso de ]a poblacion no empleada (dependientes, retirados 0 desempleados). Los seguros privados son generalmente mas eticientes que los universales, pero tambien tienencostos administrativos mas altos.

RECAUDACION Y FINANCIAMIENTO

Los sistemas de seguro nacional se tinancian con impuestosgenerales. Los seguros sociales se tinancian con impuestosproporcionales al salario, que se destin an en su totalidad alsector salud y los sistemas privados con primas tijas 0 ajustadas por riesgo, individuales 0 compartidas con empleadores.Ademas cad a uno de estos sistemas exige a los usuarios enmayor 0 menor medida el desembolso de copagos por la utilizacion de servicios (Mossialos, E. Dixon, A. Figueras, 1. andKutzin, J., 2002).Conviene destacar dos aspectos sobre e] tinanciamiento del..sistema sanitario. En primer lugar, las primas en un sistemaprivado se pagan voluntariamente y dependen de la categoriade riesgo del comprador del seguro. Los impuestos son obligatorios y no dependen de la categoria de riesgo del asegurado. Un sistema tinanciado en base a impuestos generales sobre el ingreso 0 impuestos a los sueldos (seguridad social) esgeneralmente progresivo, mientras que un sistema tinanciadoen base a impuestos al con sumo, primas y/o copagos es generalmente regresivo. En segundo termino, el tinanciamientoa traves de impuestos esta altamente condicionado por la si

tuacion economica del pais y por las presiones poli~icas. EItinanciamiento a traves de un impuesto predestinado al sectorsalud tiene menos volatilidad que el de un impuesto general.

REMUNERACION A PROVEEDORES DESERVICIOS

Hay dos grandes formas de remuneracion a los proveedoresde servicios medicos: remuneraci6n fija 0 remuneracion variable de acuerdo a la cantidad y calidad del servicio (Ellisand McGuire, 1986). Los pagos tijos (presupuestos prospectivos 0 pagos tijos por individuo cubierto) obligan al proveedor a asumir responsabilidad por los costos. De esta manerapromueven el uso eticiente de recursos y frenan los aumentosirrestrictos de gastos. Sin embargo, con pagos tijos el proveedor se ve obligado tambien a compartir parte de los riesgos, 10 que 10 incentiva a buscar deshacerse de los individuoscon riesgos mas altos (seleccion adversa) y/o a reestructurarsu oferta de servicios de manera de atraer pacientes relativamente mas baratos (seleccion de la "crema"). Ademas, esposible que el proveedor termine produciendo servicios pordebajo del optimo.Las diversas formas de remunerar a los hospitales son: presupuestos globales retrospectivos (variable), presupuestos globales tijos prospectivos, pagos tijos por tipo de caso cubierto

57

III

(en general asociados al grupo de diagn6stico en que se clasifica el servicio) 0 prepagos capitados (que en muchos casosajustan por sexo, edad y otras caracteristicas del paciente).Los medicos, por su parte, se remuneran a traves de pagospor servicio (variable), pagos por servicio sujetos a un topede cantidad (Canada 0 Alemania), pagos capitados (ajustadoso no por riesgo) y salarios (pago fijo). En Estados Unidos,donde el sistema es mayoritariamente de servicios privados,los planes de seguro hacen acuerdos de descuento con ciertonumero de medicos y restringen la oferta de proveedoresa estos grupos u ofrecen al asegurado una mayor coberturacuando el asegurado elige atenderse con uno de estos proveedores.

Debido al gran aumento de costos que han experimentado lossistemas de salud en las ultimas decadas, la tendencia en la

mayoria de los paises ha sido a i~plementar sistemas de remuneraciones que incentiven el control de costos por parte delos proveedores y que restrinjan las conductas oportunistas.

PRODUCCION DE SERVICIOS

Los servicios de salud se producen tanto a nivel publico comoprivado, y dentro del sector privado, en organizaciones con 0sin fines de lucro. Hart, Shleifer and Vishny (1997) sostienenque la superioridad de un sistema privado sobre el publicodepende, entre otras cosas, del grado de competitividad delmercado privado y del grado de corrupci6n 0 patronazgo enel sector publico. La mayoria de los paises industrializadosestan convergiendo hacia un sistema de provisi6n privada. EIalto nivel de corrupci6n a nivel de las compras publicas deinsumos y medicamentos que existe en la gesti6n publica esun lIamador de atenci6n en el momenta de definir la estrate

gia de producci6n de servicios hospitalarios. Tambien es motivo de controversia el de la provisi6n en empresas con finesde lucro 0 en organizaciones sin fines de lucro. Hay quienesargumentan que las primeras operan mas eficientemente quelas segundas, al tener mas incentivos para controlar costos.

LIBERTAD DE ELECCION

En algunos sistemas, los usuarios de servicios de salud tie

nen la libertad de escoger el proveedor que prefieren. Enotros sistemas la libertad es limitada 0 nula. En Gran Breta

fia, por ejemplo, los medicos generales son los que refierena los pacientes a un especialista 0 a un hospital. En Canadao Alemania, la capacidad de elegir el proveedor es ilimitada.Mayor libertad de elecci6n genera mayor satisfacci6n para el

58

consumidor y mayor competitividad. Sin embargo, puede irasociada tambien a costos de coordinaci6n 0 ineficiencias pordesaprovechamiento de economias de escala.

DISENOS DE SISTEMAS DE SALUD

En esta secci6n describimos cinco sistemas de salud concre

tos. En general no es facil determinar si un sistema de salud

es superior a otro. En primer lugar, ello exige cuantificar elvalor que una sociedad asigna a caracteristicas muchas vecesexcluyentes, tales como la equidad, la eficiencia, 1a libertadde elecci6n 0 1a innovaci6n. En segundo termino, cad a sistema particular es el resultado de una historia econ6mica,politica y social del pais en concreto. Las instituciones est~n

vinculadas a la cultura de la poblaci6n y alas tradiciones desolidaridad y apoyo mutuo. Muchas veces ha fracasado la

aplicaci6n a un pais de un sistema que aparentemente funciona bien en otro pais porque las instituciones y la culturade la poblaci6n son diferentes. Por ultimo, la estructura decada sistema es tan compleja y fragmentada que es dificilencontrar dos modelos iguales. No hay suficientes datos quepermitan realizar estudios comparativos serios de los sistemas de cada pais y de sus resultados.En una serie de encuestas que comenzaron en 1988, Blendon et al (2002) interrogaron al publico en Australia, Canada, Reino Unido y Estados Unidos acerca de su satisfacci6ncon el sistema de salud en su pais. En 1988, s610 en Canadaexistia una mayoria de publico satisfecho con su sistema desalud. EI sistema americano tenia el men or indice de satis

facci6n y el australiano y el britanico se situaban en niveles

intermedios. Luego de severos recortes en los presupuestosdestinados a la salud en Canada, en 2001 este pais mostrabaun indice de satisfacci6n muy similar al de los demas paises, con una mayoria de los encuestados exigiendo cambiosfundamentales en el sistema. De acuerdo a la encuesta del

2001, en los cuatro paises anteriores (y Nueva Zelanda, quefue incluido posteriormente) los ciudadanos con niveles deingresos por debajo de la media mostraban mayores nivelesde insatisfacci6n que aquellos con ingresos superiores.Todo sistema de salud puede caracterizarse a traves de losroles y relacionamientos entre cuatro grupos de agentes: losconsumidores 0 pacientes, los proveedores de servicios (medicos, hospitales), los entes aseguradores y los patrocinadores (gobiemo, empresa u otro agente recaudador y redistribuidor). Estos agentes se encuentran integrados de diversasformas, como vamos a ver a continuaci6n.

EL SEGURO NACIONAL DE SALUDCANADIENSE

Canada tiene un Seguro Nacional de Salud (SNS) obligatorio, el cual es administrado con algunas variantes por cada,una de sus provincias. El programa asegura a cada personade la poblaci6n cobertura total y uniforme por servicios medicos sin deducibles ni copagos. El sistema es financiado atraves de impuestos provinciales y de un aporte del gobierno canadiense, equivalente a una fracci6n de los aportes decada provincia. Existen seguros privados para algunos tiposde cobertura, como medicamentos, aunque la cobertura privada esta prohibida para los servicios cubiertos por el SeguroNacional de Salud.

EI ministerio de salud en cada provincia (patrocinador)aprueba y financia los gastos de capital y los presupuestosoperativos de los hospitales (negociados anualmente concada hospital), Ademas, negocia peri6dicamente con asociaciones provinciales de medicos las remuneraciones de losprofesionales de la salud, Los aumentos a los medicos sonimplementados en etapas. Si el volumen total de serviciosdividido el numero de medicos aumenta mas rapido que undeterminado porcentaje, los aumentos subsiguientes son reducidos 0 frenados, de manera de que la totalidad del pago alos medicos no supere determinado monto. Desde 1984 losmedicos no pueden cobrar a sus pacientes por encima de 10

estipulado con el ministerio de salud provincial.Los hospitales en Canada son en su mayoria organizacionesde caridad 0 religiosas (organizaciones privadas sin fines delucro ).EI sistema canadiense de salud comenz6 a enfrentar importantes problemas de financiamiento en los 90 debido a lareducci6n de los aportes del gobierno alas provincias paracontrolar el deficit fiscal.

EL SEGURO SOCIAL DE SALUD ALEMAN

EI Seguro Social de Salud en Alemania se financia a trayeS de aportes obligatorios de empleados y empleadores. Lasprimas de individuos desempleados y sus dependientes sonpagadas por sus previos empleadores 0 por diversas fuentespublicas (Administraci6n Federal del Trabajo y pensionespublicas). Las compafiias de seguro, privadas y sin fines delucro (Fondos de Enfermedad), son quienes recaudan los fondos de los empleadores y pagan a hospitales y medicos, EIseguro de enfermedad brinda cobertura completa, con levescopagos para algunos servicios, lndividuos de alto poder ad-

quisitivo'o autoempleados son autorizados a salir del sistemay a comprar un seguro medico privado,Los Fondos de Enfermedad pagan a asociaciones regionalesde cuidados ambulatorios el producto de un pago por paciente y el numero de individuos asegurados. Estas asociacionespagan a los medicos a traves de un esquema de remuneraciones que negocian con los propios medicos y con los Fondosde Enfennedad. Para determinar este esquema de remuneraciones, se Ie asigna a cada servicio medico un numero depuntos basado en su valor relativo. EI precio por punta esestablecido dividiendo el presupuesto total disponible por elnumero de puntos efectivamente facturados en un trimestrepor todos los medicos, Los Fondos de Enfermedad tambiennegocian remuneraciones fijas a los hospitales basadas engrupos de diagn6stico. EI tipo de remuneraci6n prospectivaincentiva a los hospitales a ahorrar recursos y especializarse en ciertos procedimientos, Las compras de capital, por suparte, son financiadas por gobiernos estatales y locales, luegode un proceso de planificaci6n estatal.EI 51% de los hospitales alemanes son publicos, y de los restantes, un 35% son sin fines de lucro y un 13% con fines delucro,

EI sistema aleman es complejo y basado fuertemente en unasingular evoluci6n hist6rica. Esfuerzos de otros paises porimplementar sistemas estructurados en base al mercado laboral no han sido tan exitosos (Colombia),

EL SERVICIO NACIONAL DE SALUD DEGRAN BRETANA

EI sistema de salud en Gran Bretafia (Servicio Nacional deSalud) ofrece cobertura universal a la poblaci6n y es financiado a traves de impuestos. EI britanico es un sistema decontrataci6n publica, Las llamadas Autoridades Sanitariasde Distrito reciben financiamiento del Servicio Nacional de

Salud (patrocinador) y son responsables de identificar las necesidades de salud de alrededor de 300.000 personas y decomprar los servicios a proveedores publicos y privados. Losservicios hospitalarios son provistos por hospitales privadosy por trusts no gubemamentales, que compiten por los contratos de las Autoridades Sanitarias de Distrito, La atenci6n

primaria es cubierta por medicos de familia comunitarios, 0por asociaciones de medicos generales, que aplican a presupuestos de las Autoridades Sanitarias de Distrito y atiendenun minimo de 5,000 pacientes,EI Servicio Nacional de Salud financia alas autoridades sa

nitarias de distrito a traves de pagos per capita ajustados por

59

edad, sexo, factores de riesgo, y factores geognificos de lapoblaci6n atendida. A su vez, las autoridades sanitarias remuneran a trusts de hospitales prospectivamente, basandose enlos costos de provisi6n de servicios. Los trusts pueden quedarse con un cierto porcentaje de retorno sobre los activos,y el resto debe ser retornado a la autoridad sanitaria correspondiente. Las asociaciones de medicos generales negociananualmente con las autoridades sanitarias las partidas paracontratar servicios electivos y ambulatorios para sus suscriptores. Los ahorros de estas asociaciones pueden reinvertirseen la practica 0 en nuevos servicios, pero no pueden incrementar el ingreso personal de los medicos generales. Las autoridades sanitarias cubren cualquier sobregiro en que incurran las asociaciones de medicos generales, por 10 que dichassociedades no tienen riesgo financiero. El Servicio Nacionalde Salud tambien financia directal1}ente a medicos de familiacomunitarios, generalmente a traves de pagos per capita.En Gran Bretafia los hospitales y las practicas de medicosson, en su mayoria, privados sin fines de lucro.

EL SISTEMA MIXTO DE SERVICIOS DESALUD EN ESTADOS UNIDOS

EI mercado de salud en los Estados Unidos es mixto. La ma

yoria de la poblaci6n esta cubierta por seguros privados (comerciales 0 sin fines de lucro), mientras que la poblaci6n debajos recursos y en edad avanzada esta cubierta por segurospublicos (Medicaid y Medicare, respectivamente). Alrededordel 15% de la poblaci6n carece de seguro medico. Los seguros privados son contratados mayoritariamente a traves delos empleadores, quienes patrocinan uno 0 mas planes. Encontraposici6n a los planes de indemnizaci6n tradicionales,la mayoria de los empleadores patrocina actualmente planesdel tipo de organizaciones de cuidados administrados (managed care organizations). Estas organizaciones integranverticalmente el financiamiento y la provisi6n de serviciosmedicos a traves de arreglos con grupos de proveedores queofrecen servicios comprensivos a los miembros, e incentivosfinancieros a los miembros para que usen los proveedores yprocedimientos asociados con el plan. Medicare es un segurode salud al cual tiene derecho la poblaci6n de 65 afios y mas,financiado por un impuesto de seguridad social, primas mensuales e impuestos generales. Muchos de los beneficiarioscompran adem as un seguro complementario, Medigap, quecubre aquellos costos no reembolsados por Medicare. Medicaid provee de cobertura a grupos en desventaja econ6mica.EI programa es financiado por cada estado con suplementos

60

federales. El apoyo federal depende del alcance de la cobertura estadual.

A diferencia de los sistemas europeos, en donde hay un unico pagador, el sistema americano tiene multiples pagadores.Los gobiernos estaduales y federal, las compafiias de segurocomerciales y las compafiias de seguro sin fines de lucro reembolsan a los proveedores de servicios de salud. Los planesmas tradicionales pagan a los proveedores en forma variable(por servicio). Las organizaciones de cuidados administradostambien reembolsan a los medicos con los cuales contratan

en forma variable (por servicio), aunque estos reembolsostienen generalmente un descuento. Medicare paga tambienen forma variable, pero en lugar de pagar los honorariosdel mercado, determina los honorarios medicos a traves de

un sistema de puntos. Algunos proveedores son pagados enforma prospectiva. Por ejemplo, medicos que pertenecen aorganizaciones de mantenimiento de la salud (modelos deprovisi6n completamente integrados, en donde los medicosson staff de la organizaci6n) son pagados con salarios. Medicare paga a los hospitales en forma prospectiva en base a unsistema que clasifica a los pacientes en funci6n de su edad,sexo, diagn6stico y tratamiento, y establece un pago fijo paracada una de estas categorias (0 grupos de diagn6stico). En10 que tiene que ver con Medicaid, algunos estados tienensistemas de contrataci6n selectiva, por los cuales los proveedores compiten por el derecho a tratar a los pacientes de esteseguro publico.

EL SISTEMA HOLAN DES

EI sistema de salud en Holanda se basa en tres componentes.El primero consiste en un mercado de servicios de salud quese consideran "normales y necesarios"; tratamientos medicos y quirurgicos, cuidados obstetricos y dentales, admisi6ny estadia en hospitales, medicamentos y rehabilitaci6n, entreotros. Este primer componente es mixto. Un seguro socialobligatorio cubre a la poblaci6n con ingresos menores a cierto techo (65% de la poblaci6n aproximadamente) y existeun mercado de seguros privados, con una cobertura estandarsimilar a la del seguro social para la poblaci6n de ingresosaltos.

EI segundo componente consiste en un mercado de serviciosconsiderados "menos necesarios". Dicho mercado se mane

ja con seguros suplementarios 0 complementarios privadosabiertos a toda la poblaci6n. Mas de 90% de los beneficiariosdel seguro social obligatorio contratan este tipo de seguro.Finalmente, un seguro de salud publico universal cubre gas-

edad, sexo, factores de riesgo, y factores geognificos de lapoblaci6n atendida. A su vez, las autoridades sanitarias remuneran a trusts de hospitales prospectivamente, basandose enlos costos de provisi6n de servicios. Los trusts pueden quedarse con un cierto porcentaje de retorno sobre los activos,y el resto debe ser retornado a la autoridad sanitaria correspondiente. Las asociaciones de medicos generales negociananualmente con las autoridades sanitarias las partidas paracontratar servicios electivos y ambulatorios para sus suscriptores. Los ahorros de estas asociaciones pueden reinvertirseen la practica 0 en nuevos servicios, pero no pueden incrementar el ingreso personal de los medicos generales. Las autoridades sanitarias cubren cualquier sobregiro en que incurran las asociaciones de medicos generales, por 10 que dichassociedades no tienen riesgo financiero. El Servicio Nacionalde Salud tambien financia directal1}ente a medicos de familiacomunitarios, generalmente a traves de pagos per capita.En Gran Bretafia los hospitales y las practicas de medicosson, en su mayoria, privados sin fines de lucro.

EL SISTEMA MIXTO DE SERVICIOS DESALUD EN ESTADOS UNIDOS

EI mercado de salud en los Estados Unidos es mixto. La ma

yoria de la poblaci6n esta cubierta por seguros privados (comerciales 0 sin fines de lucro), mientras que la poblaci6n debajos recursos y en edad avanzada esta cubierta por segurospublicos (Medicaid y Medicare, respectivamente). Alrededordel 15% de la poblaci6n carece de seguro medico. Los seguros privados son contratados mayoritariamente a traves delos empleadores, quienes patrocinan uno 0 mas planes. Encontraposici6n a los planes de indemnizaci6n tradicionales,la mayoria de los empleadores patrocina actualmente planesdel tipo de organizaciones de cuidados administrados (managed care organizations). Estas organizaciones integranverticalmente el financiamiento y la provisi6n de serviciosmedicos a traves de arreglos con grupos de proveedores queofrecen servicios comprensivos a los miembros, e incentivosfinancieros a los miembros para que usen los proveedores yprocedimientos asociados con el plan. Medicare es un segurode salud al cual tiene derecho la poblaci6n de 65 afios y mas,financiado por un impuesto de seguridad social, primas mensuales e impuestos generales. Muchos de los beneficiarioscompran adem as un seguro complementario, Medigap, quecubre aquellos costos no reembolsados por Medicare. Medicaid provee de cobertura a grupos en desventaja econ6mica.EI programa es financiado por cada estado con suplementos

60

federales. El apoyo federal depende del alcance de la cobertura estadual.

A diferencia de los sistemas europeos, en donde hay un unico pagador, el sistema americano tiene multiples pagadores.Los gobiernos estaduales y federal, las compafiias de segurocomerciales y las compafiias de seguro sin fines de lucro reembolsan a los proveedores de servicios de salud. Los planesmas tradicionales pagan a los proveedores en forma variable(por servicio). Las organizaciones de cuidados administradostambien reembolsan a los medicos con los cuales contratan

en forma variable (por servicio), aunque estos reembolsostienen generalmente un descuento. Medicare paga tambienen forma variable, pero en lugar de pagar los honorariosdel mercado, determina los honorarios medicos a traves de

un sistema de puntos. Algunos proveedores son pagados enforma prospectiva. Por ejemplo, medicos que pertenecen aorganizaciones de mantenimiento de la salud (modelos deprovisi6n completamente integrados, en donde los medicosson staff de la organizaci6n) son pagados con salarios. Medicare paga a los hospitales en forma prospectiva en base a unsistema que clasifica a los pacientes en funci6n de su edad,sexo, diagn6stico y tratamiento, y establece un pago fijo paracada una de estas categorias (0 grupos de diagn6stico). En10 que tiene que ver con Medicaid, algunos estados tienensistemas de contrataci6n selectiva, por los cuales los proveedores compiten por el derecho a tratar a los pacientes de esteseguro publico.

EL SISTEMA HOLAN DES

EI sistema de salud en Holanda se basa en tres componentes.El primero consiste en un mercado de servicios de salud quese consideran "normales y necesarios"; tratamientos medicos y quirurgicos, cuidados obstetricos y dentales, admisi6ny estadia en hospitales, medicamentos y rehabilitaci6n, entreotros. Este primer componente es mixto. Un seguro socialobligatorio cubre a la poblaci6n con ingresos menores a cierto techo (65% de la poblaci6n aproximadamente) y existeun mercado de seguros privados, con una cobertura estandarsimilar a la del seguro social para la poblaci6n de ingresosaltos.

EI segundo componente consiste en un mercado de serviciosconsiderados "menos necesarios". Dicho mercado se mane

ja con seguros suplementarios 0 complementarios privadosabiertos a toda la poblaci6n. Mas de 90% de los beneficiariosdel seguro social obligatorio contratan este tipo de seguro.Finalmente, un seguro de salud publico universal cubre gas-

tos medicos excepcionales, como salud mental, cuidados delargo plazo y tratamientos de alto costo.Los seguros privados son financiados con primas individuales 0 grupales. Las primas aumentan con la edad. EI seguropublico universal para gastos excepcionales y el seguro social obligatorio se financian con impuestos generales (25%)y un impuesto proporcional al ingreso, pagado en parte porel empleador (0 por la institucion que brinda beneficios deseguridad social) y en parte por el empleado (0 pensionista). Los beneficiarios del seguro social deben pagar, adicionalmente, una prima fija, que representa aproximadamente

un 10% del costa del seguro. Salvo estas primas, que vandirecto a los fondos de enfermedad (entes aseguradores), lacontribucion del segura social se canaliza primero a un Fondo Central, que luego redistribuye 10 recaudado a los fond osde enfermedad (ajustando los pagos individuales por riesgo).Ademas de estos pagos prospectivos, los fondos de enfermedad estan sujetos a un sistema de ajuste retrospectivo, quecompensa parcialmente los desvios entre el presupuesto inicial que Ie fue asignado y los gastos reales del mismo. Partede esta compensacion es financiada par el Fondo Central yparte se realiza sobre la base de una redistribucion entre los

Tabla 1

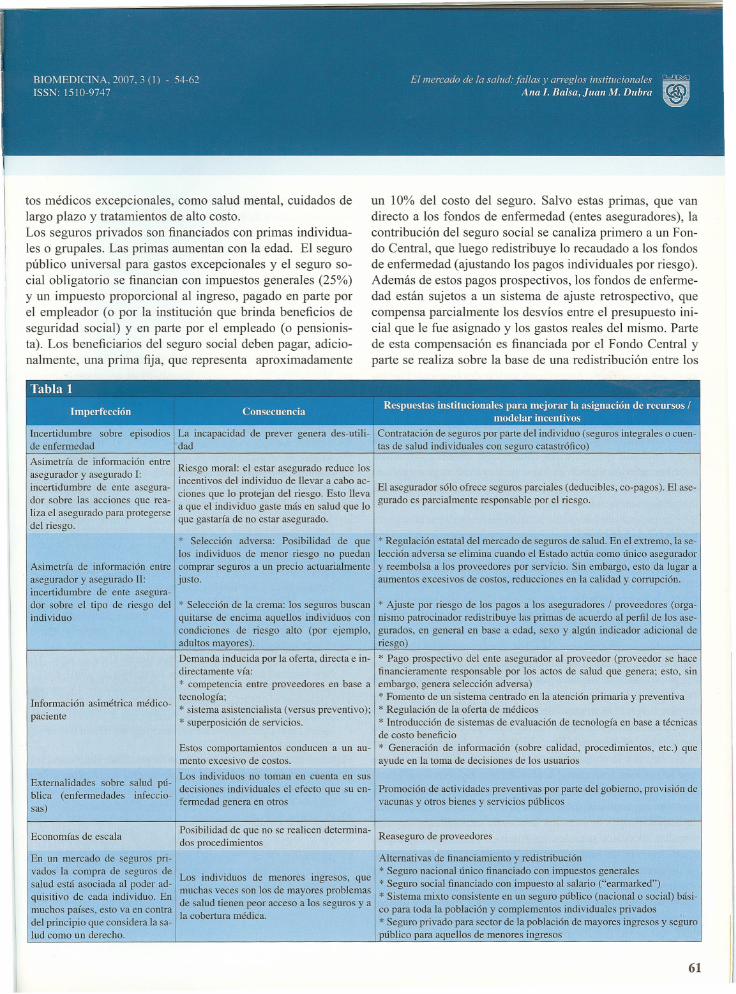

Imperfeccion Consecuencia Respuestas illstitucionales para mejorar la asignacioll de rec~rso;t -II modelar incelltivos

Incertidumbre sobre episodios I La incapacidad de preyer genera des-utili-I Contratacion de seguros por parte del individuo (seguros integrales 0 cuen-de enfermedad I dad tas de salud individuales con seguro catastrofico)

Asimetria de informacion entre

asegurador y asegurado I:incertidumbre de ente asegurador sobre las acciones que reaIiza el asegurado para protegersedel riesgo.

Asimetria de informacion entre

asegurador y asegurado II:incertidumbre de ente asegurador sobre el tipo de riesgo delindividuo

Informacion asimetrica medico

paciente

Externalidades sobre salud publica (enfermedades infecciosas)

Riesgo moral: el estar asegurado reduce losincentivos del individuo de \levar a cabo ac

ciones que 10 protejan del riesgo. Esto \levaa que el individuo gaste mas en salud que 10que gastaria de no estar asegurado.

* Seleccion adversa: Posibilidad de queIos individuos de menor riesgo no puedan

comprar seguros a un precio actuarialmentejusto.

* Seleccion de la crema: los seguros buscanquitarse de encima aque\los individuos concondiciones de riesgo alto (por ejemplo,adultos mayores).

Demanda inducida por la oferta, directa e indirectamente via:

* competencia entre proveedores en base atecnologia;* sistema asistencialista (versus preventivo);* superposicion de servicios.

Estos comportamientos conducen a un aumento excesivo de costos.

Los individuos no toman en cuenta en sus

decisiones individuales el efecto que su enfermedad genera en otros

EI asegurador solo ofrece seguros parciaIes (deducibles, co-pagos). EI asegurado es parcial mente responsable por el riesgo.

* Regulacion estatal del mercado de seguros de salud. En el extremo, la seleccion adversa se elimina cuando el Estado actua como unico aseguradory reembolsa a los proveedores por servicio. Sin embargo, esto da lugar aaumentos excesivos de costos, reducciones en la calidad y corrupcion.

* Ajuste por riesgo de los pagos a los aseguradores / proveedores (organismo patrocinador redistribuye las primas de acuerdo al perfil de los asegurados, en general en base a edad, sexo y algun indicador adicional deriesgo)

* Pago prospectivo del ente asegurador al proveedor (proveedor se hace

financieramente responsable por los actos de salud que genera; esto, sinembargo, genera seleccion adversa)* Fomento de un sistema centrado en la atencion primaria y preventiva* Regulacion de la oferta de medicos* Introduccion de sistemas de evaluacion de tecnologia en base a tecnicasde costo beneficio

* Generacion de informacion (sobre calidad, procedimientos, etc.) queayude en la toma de decisiones de los usuarios

Promocion de actividades preventivas por parte del gobierno, provision devacunas y otros bienes y servicios public os

Economias de escala Posibilidad de que no se realicen determina- I Reaseguro de proveedoresdos procedimientos

En un mercado de seguros privados la compra de seguros desaIud esta asociada al poder adquisitivo de cada individuo. Enmuchos paises, esto va en contradel principio que considera la saIud como un derecho.

Los individuos de menores ingresos, quemuch as veces son los de mayores problemas

de salud tienen peor acceso a los seguros y ala cobertura medica.

Alternativas ae financiamiento y redistribucion

* Seguro nacional unico financiado con impuestos generales* Seguro social financiado con impuesto al salario ("earmarked")* Sistema mixto consistente en un seguro publico (nacional 0 social) basi

co para toda la poblacion y complementos individuales privados* Seguro privado para sector de la poblacion de mayores ingresos y seg'uropublico para aque\los de menores ingresos

61

fondos de enfermedad deficitarios y los superavitarios. Losasegurados enfrentan tasas de cop ago de alrededor del 20%.Los beneficiarios del seguro social de salud pueden elegir elfondo de enfermedad y pueden cambiar de fondo una vez alano.

Los entes aseguradores contra tan la provision de servicioscon hospitales y proveedores individuales. Estos contratossiguen las pautas estipuladas en acuerdos nacionales entreorganizaciones aseguradoras y proveedores. Los medicos generales reciben pagos capitados y los hospitales una tarifa fijaque tom a en cuenta, entre otras cosas, el numero de personasen el area y el grade de especializacion del hospital. Los especialistas reciben una remuneracion par servicio, aunque secomprometen a no sobrepasarse de cierto volumen.Los medicos generales atienden mayoritariamente en practicas individuales y son los "porteros" del sistema de salud.Todo paciente que requiera tratamiento de un especialistadebe ser referido en primer lugar por un medico general. Losespecialistas trabajan en general en hospitales. El90% de loshospitales son privados y sin fines de lucro.

CONCLUSIONES

En este documento hem os descrito las fallas de mercado exis

tentes en el mercado de la salud, desde la seleccion adversahasta las externalidades y economias de escala, pasando porel riesgo moral y la demanda inducida por la oferta. Luegorepasamos los problemas de los sistemas de sa Iud en la practica y dimos descripciones de los elementos principales delos sistemas de salud en diversos paises. La Tabla I resumelos principales problemas que enfrentan los mercados de lasalud y las diferentes respuestas institucionales que han surgido para mejorar la asignacion de recursos, modelar los incentivos y satisfacer los objetivos de equidad. Como demuestradicha tabla, el rol regulador del Estado es clave para mejorarla eficiencia y la equidad en dicho mercado. Sin embargo, nohay soluciones perfectas. Muchas de las respuestas a los problemas planteados traen aparejados nuevos problemas.Una vez asumido el rol del Estado en el mercado, resulta fun

damental identificar aquellas form as de intervene ion que minimicen los costos sociales. En America Latina, por ejemplo,la alta corrupcion en las compras estatales de medicamentosha demostrado que los costos de una centralizacion absolutapueden ser muy elevados. Cada forma de intervene ion tienesus costos, y la magnitud de los mismos es altamente dependiente de la estructura y cali dad de las instituciones de cadapais. Asi como resulta importante aprender de las experien-

62

cias de otros paises, tambien es clave evaluar cualquiera deestas practicas a la luz de la idiosincrasia y las institucionesdel pais en las que van a ser aplicadas. Y esto implica nosolo medir costos, sino tambien aprovechar 10 positivo de lasinstituciones vigentes para facilitar la implementacion delcambio.

REFERENCIAS

1. AkerlofG. The Market for "Lemons": Quality Uncertainty andthe Market Mechanism. Quarterly Journal of Economics 1970;84(3): 488-500.

2. Arrow K. Uncertainty and the Welfare Economics of MedicalCare. American Economic Review 1963; 53: 941-73.

3. Arrow K. Interview with Kenneth Arrow. Munich Personal

RePEc Archive 2006; Discussion paper 967.4. Buglioli M, Grau C, Lazarov L y Mieres G. Instituciones de

Asistencia Medica Colectiva en el Uruguay: Impacto de la Regulacion. Gac Sani 2002; 16(1): 63-69.

5. Blendon R, Schoen C, DesRoches C, Osborn R, Scoles K y Zapert K. Inequities In Health Care: A Five-Country Survey. HealthAffairs 2002; 21: 182-191.

6. Dixon A, Mossialos E, editors. Health care systems in eightcountries: trends and challenges. London: European Observatory on Health Care Systems, 2002.

7. Ellis R and McGuire T. Provider behavior under prospective reimbursement. Cost sharing and supply. Journal of Health Economics 1986; 5(2): 129-51.

8. Hart 0, Shleifer A and Vishny R. The Proper Scope of Government: Theory and an Application to Prisons. Quarterly Journalof Economics 1997; 112(4): 1127-61.

9. Iglehart J. Revisiting the Canadian Health Care System. TheNew England Journal of Medicine 2000; 342(26): 2007-2012.

10. Jack W. 1999. Principles of Health Economics for DevelopingCountries. World Bank Institute, World Bank publications.

10. Mossialos E, Dixon A, Figueras J and Kutzin J, editors. Funding

health care: Options for Europe. Buckingham: Open UniversityPress, 2002.

II. Organizacion Panamericana de la Salud. Perfil del Sistema deServicios de Salud de Uruguay. Program a de Organizacion yGestion de Sistemas y Servicios de Salud. Division de Desarrollo de Sistemas y Servicios de Salud, 2002.

12. Programa de Fortalecimiento del sistema de Asistencia MedicaColectiva, Informe Consolidado de las IAMC de Montevideo.Montevideo: Ministerio de Salud Publica - FAS - BID, 2000.

13. Ross S. The Economic Theory of Agency: The Principal's Problem. American Economic Review 1973; 63(2): 134-139.

14. Stiglitz, J. Incentives and Risk Sharing in Sharecropping. Re

view of Economic Studies 1974; 41 (2): 219-255.