resultados del tratado de libre comercio … · grafico n° 19 estructura de las importaciones de...

TRANSCRIPT

1

INFORME TÉCNICO

RESULTADOS DEL TRATADO DE LIBRE COMERCIO PERÚ –ESTADOS

UNIDOS

SECTOR AGRICULTURA

Junio, 2006

2

INDICE

RESUMEN EJECUTIVO 6

INTRODUCCIÓN 16

I. SITUACIÓN Y POLÍTICA COMERCIAL EN EL SECTOR AGRARIO

PERUANO 18 a) Situación del Sector Agrario. .......................................................................18 b) Política Comercial ........................................................................................25

II. POLÍTICA AGRÍCOLA EN ESTADOS UNIDOS 28 III. RESULTADOS DE LA NEGOCIACIÓN EN EL SECTOR AGRÍCOLA

31 a) Texto Normativo ...........................................................................................31 b) Acceso de productos peruanos al mercado estadounidense ...............................33 b) Acceso de productos estadounidenses al mercado peruano .........................34 c) Resultados en materia Sanitaria y Fitosanitaria............................................36

IV. EVALUACIONES DE IMPACTO DEL TRATADO DE LIBRE

COMERCIO 38 V. AGENDA INTERNA PARA EL DESARROLLO DEL AGRO: MEDIDAS

DE COMPETITIVIDAD Y COMPENSACION 66 a) Programa de Compensación .........................................................................67 b) Programa de Competitividad........................................................................69 c) Marco Regulatario ........................................................................................72

REFERENCIAS 74 ANEXOS 76 Anexo N° 1 Empleo generado en Actividades Agropecuarias 76 Anexo Nº 2 Resultados de la Negociación detallado por producto 77 Anexo N°3 Proyectos de reconversión y competitividad 81

3

INDICE DE GRÁFICOS Gráfico Nº 1 Valor Bruto de la Producción................................................................... 19 Gráfico N° 2 Exportaciones Agropecuarias a Estados Unidos ...................................... 21 Gráfico Nº 3 Origen de Importaciones Agrarias ........................................................... 22 Gráfico N° 4 Comparación de Precios de Maíz Amarillo Duro.................................... 45 Gráfico N° 5 Comparación de Precios de Cuartos Traseros de Pollo ............................ 46 Gráfico N° 6 Comparación de Precios de Pollo Entero ................................................ 47 Gráfico N° 7 Precio Nacionalizado de de Chile y EEUU: Trimming al 60%............... 48 Gráfico N° 8 Comparación de Precios del Algodón Upland y Algodón Fibra Nacional50 Gráfico N° 9 Importaciones de arroz por país de origen................................................ 52 Gráfico N° 10 Comparación entre el precio nacionalizado del arroz Importado y precios mayorista del arroz nacional........................................................................................... 53 Gráfico N° 11 Escenario 1: Precio Mayorista de Arroz Importado y Nacional en Santa Anita ............................................................................................................................... 54 Gráfico N° 12 Escenario 2: Precio Mayorista de Arroz Importado y Nacional en Santa Anita ............................................................................................................................... 54 Gráfico N° 13 Importaciones de azúcar por país de origen............................................ 55 Gráfico N° 14 Comparación entre el precio nacionalizado JMAF y el azúcar industrial........................................................................................................................................ 56 Gráfico N° 15 Comparación entre el precio nacionalizado JMAF y el azúcar industrial........................................................................................................................................ 57 Grafico Nº 16 Estructura de las Importaciones de Carne Vacuno................................. 58 Grafico Nº 17 Evolución de Precios CIF Nacionalizado de Carnes estándar ................ 59 Gráfico N° 18 Comparación entre los precios nacionalizados de los cortes de carne de vacuno importados y los cortes nacionales .................................................................... 60 Grafico N° 19 Estructura de las Importaciones de Despojos Comestibles .................... 61 Grafico N° 20 Evolución de Precios CIF Nacionalizado del mondogos estándar (S/./Kg)........................................................................................................................................ 62 Grafico Nº 21 Estructura de las Importaciones de Leche y Derivados .......................... 63 Gráfico Nª 22 Evolución del Precio en Perú y del Precio Nacionalizado de EE.UU..... 64 Gráfico N° 23 Comparación entre los precios nacionalizados de la leche importada y nacional........................................................................................................................... 65

4

INDICE DE CUADROS Cuadro Nº 1 Ingreso Agropecuario ................................................................................ 20 Cuadro Nº 2 Comercio Exterior Agrario ........................................................................ 20 Cuadro Nº 3 Incidencia de las Importaciones en la Oferta Interna ............................... 22 Cuadro Nº 4 Valor Bruto de la Producción Agropecuaria ............................................ 25 Cuadro Nº 5 Estimación de Ayuda al Productor ........................................................... 28 Cuadro Nº 6 Impacto de la Liberalización Comercial en los Precios............................ 30 Cuadro N° 7 Efectos generales del TLC sobre la economía peruana............................. 40 Cuadro N° 8 Impacto del TLC sobre los productos agropecuarios sensibles ................ 43 Cuadro Nº 9 Maíz Amarillo Duro: Comparación precios de importación con precios nacionales ....................................................................................................................... 45 Cuadro N° 10 Precios de Carcasa: Perú - Estados Unidos............................................ 48

5

Equipo de Trabajo Ing. William Arteaga Donayre – Director General Oficina General de Planificación Agraria Supervisión General Dr. Julio Paz Cafferata – Jefe de la mesa agrícola TLC/USA Elaboración y Edición del Informe Javier Galván Costa (Asesor de la Alta Dirección) María Elena Rojas Junes (Negociaciones Comerciales Internacionales) Paula Carrión Tello (Negociaciones Comerciales Internacionales) Análisis de Productos Sensibles Marina Gonzáles Quispe (Directora de Oficina de Estrategias y Políticas) Nora Ocaña Tafur (Oficina de Estrategias y Políticas) Fernando Castro Verástegui (Oficina de Estrategias y Políticas) Richard Díaz (Oficina de Estrategias y Políticas) Angela Duran Figallo (Oficina de Estrategias y Políticas) Nilton Guerrero (Oficina de Estrategias y Políticas) Carlos Magallanes (Oficina de Estrategias y Políticas) Jean Paul Philco Ochoa (Oficina de Estrategias y Políticas) Alfredo Rebatta Alegre (Oficina de Estrategias y Políticas) Eric Rendón Schneir (Oficina de Estrategias y Políticas) Jaime Rodríguez Mossone (Oficina de Estrategias y Políticas) Modelos de Evaluación de Impactos Alex Girón Gordillo (Negociaciones Comerciales Internacionales) Angela Guerra Sifuentes (Negociaciones Comerciales Internacionales) Joaquin Arias (IICA)

6

RESUMEN EJECUTIVO El Perú posee una economía pequeña con un mercado interno limitado por lo cual se hace evidente la necesidad de ampliar y diversificar los mercados externos. Para ello, el Gobierno del Perú ha priorizado una política de apertura comercial con la finalidad de impulsar el desarrollo y el crecimiento del país, mejorando a su vez los niveles de ingreso y empleo de la población. Facilitar el acceso de los productos peruanos a los principales mercados del mundo es uno de los objetivos de la política comercial. Siendo Estados Unidos de América (EE.UU.) el principal país donde se orientan las exportaciones peruanas es importante lograr la apertura a este mercado y a futuro con otros socios comerciales, en especial por que otros países están consolidando su acceso a este importante mercado. La firma del Tratado de Libre Comercio (TLC) con Estados Unidos (EE.UU.) despierta el interés y la preocupación de grandes sectores de la población, en especial en el sector agrario el cual emplea a más del 35% de la población económicamente activa y aporta 9% del Producto Bruto Interno. Asimismo, la agricultura provee de alimentos e insumos básicos para la población y es una fuente importante de ingresos para los grupos más pobres del país así como el principal sostén para la población rural. Dada la sensibilidad de este sector, se hace necesario que las políticas agrícolas adoptadas sean evaluadas integralmente, tanto en su aspecto económico como social. Situación de la agricultura peruana

Durante los últimos cinco años el sector agropecuario ha mostrado un comportamiento creciente (2.7 % promedio anual), aunque a ritmos menores que el resto de la economía (3.6% promedio anual). El crecimiento del sector en el último año ha estado por encima de dicha tendencia, registrando 4.7% de aumento sobre la base del dinamismo del subsector pecuario (6,6%) y el moderado avance del subsector agrícola (3,2%). Asimismo, en los últimos cinco años el déficit de la Balanza Comercial Agraria se ha venido reduciendo de manera importante hasta tornarse en superávit (US$ 240 millones con el mundo en el año 2005) como resultado del crecimiento de las exportaciones en relación al incremento de las importaciones. Las exportaciones agrícolas se han acelerado notablemente hasta alcanzar un crecimiento promedio de 14% anual, sobre todo por la consolidación de la posición exportadora a nivel mundial en varios productos hortofrutícolas de exportación no tradicional. Las exportaciones tradicionales de azúcar y algodón han estado decreciendo continuamente desde la pasada década y han sido reemplazadas en términos de importancia por exportaciones no-tradicionales como frutas (mangos, uvas) y vegetales (espárragos, cebollas, paltas, alcachofas, páprika) No obstante las mejoras alcanzadas, resulta necesario profundizar el desarrollo del sector agrario que permita mejorar las condiciones de ingreso y calidad de vida de los hombres y mujeres dedicados a la actividad agraria. En esa dirección, el Estado ha articulado una Agenda Interna para el Desarrollo del Agro como una estrategia de corto y mediano plazo con el propósito de elevar la competitividad y rentabilidad de nuestra

7

Agricultura en la perspectiva de una mayor integración con importantes socios comerciales para nuestro país. Es importante resaltar que el proceso de globalización impone a las economías un conjunto de retos que las llevan a una revisión de sus estrategias de desarrollo a fin de fortalecer sus capacidades humanas y físicas con el objeto de elevar la competitividad de los países. En general, la política comercial nacional estuvo orientada a mejorar las condiciones de acceso de la producción interna hacia mercados externos con el objetivo de desarrollar las agroexportaciones y con ello los niveles de ingreso y empleo. Los principales avances en liberalización comercial agrícola se produjeron a inicios de la década de los 90’s, dentro del programa de ajuste económico adoptado para enfrentar los sustanciales desbalances macroeconómicos. En ese sentido, al inicio del programa de reformas estructurales se realizaron drásticas reducciones en materia arancelaria y luego, los aranceles continuaron disminuyendo gradualmente. Desde 1997 la tasa arancelaria ha sido de 12% para la mayoría de las partidas arancelarias aunque para un grupo de productos sensibles, especialmente del sector agrario, el arancel asignado fue de 20%. Actualmente, en promedio los aranceles para productos agrarios (sin incluir sobretasas) es de 14% con sólo tres niveles de escalonamiento: 4%, 12%, y 20%. Hay que indicar que las importaciones de 331 productos agrícolas están afectas a una sobretasa arancelaria de 5%. Paralelo a esta reducción arancelaria se iniciaron y se profundizaron las suscripciones de Acuerdos Comerciales con los países de la Comunidad Andina y ALADI (MERCOSUR, Chile, México). Asimismo se desarrollaron mecanismos preferenciales que facilitaron el comercio como el ATPA (Ley de Preferencias Arancelarias Andinas) en 1991 el cual fue renovado en el año 2001 pasando a ser el ATPDEA (Ley de Promoción Comercial y Erradicación de la Droga). Estos mecanismos permitieron el ingreso de productos como los espárragos, páprika, cebollas, alcachofa, entre otras hortalizas y frutas libre del pago de aranceles al mercado norteamericano. Esto impulsó el desarrollo de las agroexportaciones en el Perú en los años noventa, sobre todo de productos agrarios no tradicionales, lo que permitió tener una balanza comercial agraria positiva con Estados Unidos a partir del año 2002. La vigencia del ATPA (1992-2001) permitió un incremento del ámbito de productos vendidos al mercado norteamericano. Se pasó de 10 a 26 productos con ventas superiores a un millón de dólares. En la segunda etapa, con el ATPDEA (2002-2006); se generó un importante crecimiento de las exportaciones de productos agrarios y tan sólo entre los años 2002-2005, las importaciones agrarias de Estados Unidos procedentes de Perú aumentaron en más de 82%. Este aumento significó un mejor aprovechamiento de las preferencias otorgadas: alrededor del 65% del comercio agropecuario con los EE.UU. se beneficiaba con el ATPDEA mientras sólo un 30% del comercio agropecuario se realizaba bajo tarifas NMF iguales a cero. Esto se tradujo en una nueva composición de la oferta agropecuaria del Perú hacia los EE.UU. así como en un incremento de la misma. Por ejemplo, las exportaciones de espárrago superaron las de café, las cuales por más de una década fueron la principal carta comercial en el sector agrario. El uso total de las preferencias comerciales concedidas a través del ATPDEA en el ámbito agrario significó para el Perú un incremento de cuatro veces el comercio al iniciar su período de aplicación. Productos como el espárrago, que a fines de la década

8

de 1980 ingresaban pagando un arancel de 25% (este producto no se encuentra comprendido en el Sistema Generalizado de Preferencia Arancelarias-SGP) aumentaron su valor exportado en más de 32 veces durante el período 1992-2005, convirtiéndose en unos de los principales productos exportados por el Perú bajo el beneficio de este régimen. Asimismo, la evolución favorable de las exportaciones agrarias ha significado un incremento del empleo y en el desarrollo del sector agroexportador. De acuerdo a cifras de la Asociación de Gremios Agroexportadores del Perú (AGAP), se estima que la cadena agro exportadora genera 600,000 puestos de trabajo formales y en varios de los casos, los trabajadores pertenecen a las zona que fueron afectadas por el terrorismo. Adicionalmente, se debe resaltar que en el año 2005 las agroexportaciones han generado 159,000 empleos directos y 43,000 indirectos en el sector agricultura. • La negociación agrícola en el TLC con EE.UU. Dada la importancia del mercado norteamericano para las exportaciones nacionales y estando prevista la culminación del ATPDEA el 31 de diciembre del 2006, se iniciaron las negociaciones para la suscripción de un Tratado de Libre Comercio (TLC) el 18 de mayo de 2004 las cuales concluyeron el 7 de diciembre de 2005. Es importante resaltar la participación de los representantes de los gremios agrarios en las Rondas de Negociación, así como la comunicación y coordinación del MINAG con los mismos. Los compromisos adquiridos en la negociación del TLC en materia de Agricultura se encuentran en la Sección G del Capítulo 2 del Tratado que se refiere a Trato Nacional y Acceso a Mercado de Mercancías. En dicha Sección, se incluye aspectos sobre el ámbito de aplicación y cobertura, administración e implementación de cuotas arancelarias, subsidios a la exportación agrícola, empresas estatales exportadoras, medidas de salvaguardia agrícola y comité de comercio agrícola. En su parte normativa, también se incluyen los artículos relacionados con el mecanismo de compensación del azúcar y las consultas sobre comercio de avícola. En los anexos del capítulo 2, se indican los plazos y modalidad de desgravación arancelaria para los productos agrícolas y se establecen los productos que estarán sujetos a las Medidas de Salvaguardia Agrícola así como los niveles de restitución del arancel cuando se aplique esta medida. Subsidios a la Exportación Agrícola: El Acuerdo dispone la no aplicación de subsidios a la exportación en el comercio entre las Partes. En caso existieran exportaciones subsidiadas de terceros países que ingresen al mercado de cualquiera de las Partes, se realizarán consultas para acordar la aplicación de medidas correctivas por parte del país receptor de dichas exportaciones, o en caso contrario, la parte afectada podrá restituir la aplicación de subsidios a las exportaciones. Medidas de Salvaguardia Agrícola: El uso de este mecanismo de protección al comercio agrícola permite restituir parte del arancel cuando el volumen de las importaciones supere en un porcentaje determinado a la cuota establecida anualmente en el acuerdo. El Perú podrá aplicar salvaguardia especial agropecuaria (SEA) por volumen para 36 productos sensibles entre ellos la leche en polvo, mantequilla y quesos, carne bovina de calidad estándar, cuartos traseros de pollo, arroz, entre otros. La aplicación de una medida de SEA puede ser mantenida sólo hasta el fin del año calendario en el cual la Parte impone la medida.

9

Mecanismo de Compensación del Azúcar: En cualquier año, EE.UU. podrá aplicar un mecanismo de compensación para los exportadores peruanos de mercancías con contenido de azúcar en lugar de acordar un tratamiento libre de aranceles para alguna o toda la cantidad de mercancías con contenido de azúcar. Tal compensación deberá ser equivalente a las rentas económicas estimadas que los exportadores del Perú habrían obtenido por las exportaciones a los Estados Unidos de esas cantidades de mercancías. Estados Unidos notificará al Perú al menos 90 días antes de ejercer esta opción y, a solicitud, iniciará consultas con Perú respecto a la aplicación del mecanismo. Consultas sobre el Comercio de Pollo: Las Partes consultarán y revisarán la implementación y operación del Acuerdo, en lo relacionado al comercio de pollo, en el noveno año después de la fecha de entrada en vigencia de este Acuerdo. Franjas de Precios: Este mecanismo se aplicará a los EE.UU. mientras que los aranceles totales (incluyendo el derecho de la franja) aplicados a terceros países resulten inferiores a los establecidos en la lista de desgravación del Perú a favor de EE.UU. (arroz: 52%, azúcar: 58%, leche en polvo: 30% y maíz amarillo duro: 25%; en todos los casos estos niveles están por encima del arancel actual). Este compromiso permite la aplicación parcial de las Franjas de Precios a los EE.UU. en el periodo de transición. Acceso de Productos peruanos al mercado norteamericano

Con el TLC se consolida el acceso al mercado estadounidense de todos los productos actualmente beneficiados por el ATPDEA, los cuales representan el 65% del universo total agropecuario. Esto significa que para productos como el etanol, la alcachofa, la cebolla, el espárrago, el mango, las menestras, la páprika, el plátano, la uva así como otras frutas y hortalizas se consolida el acceso preferencial a EE.UU. con arancel cero. Además, con el TLC se extienden estas preferencias de acceso a productos que anteriormente no eran beneficiados. Es el caso de las aceitunas, el algodón en fibra, las demás conservas de hortalizas y frutas. De este modo, el 99,1% del valor de las actuales exportaciones peruanas ingresará libre de aranceles en forma permanente al mercado norteamericano. Para un grupo de productos lácteos el Perú consiguió una apertura mediante cuotas libre del pago de arancel entre los que se encuentra la leche evaporada y la leche condensada (6.000 TM); quesos (2.500 TM) y partidas correspondientes a los lácteos procesados entre los cuales se encuentra el manjar blanco (2.000 TM). EE.UU. también otorgó una cuota de 11,000 TM para el azúcar y derivados, la cual es una cuota adicional al volumen que actualmente exporta Perú a este país (aproximadamente 43,000 TM). La cuota adicional incluye 47 partidas arancelarias que involucra a derivados con contenido de azúcar. Esta cuota está condicionada a que el Perú alcance el estado de exportador neto en el conjunto de estos productos. Cabe señalar que con excepción de 47 subpartidas arancelarias (relacionadas con el azúcar), el resto de productos estadounidenses desgravarán sus aranceles en plazos lineales de 5, 10, 15 y 17 años, lo cual asegura el acceso para los productos peruanos, disminuye las incertidumbres de corto y largo plazo sobre el acceso al mercado

10

estadounidense, facilita el incremento y diversificación de las exportaciones así como de las inversiones en el agro. Acceso de productos estadounidenses al mercado peruano

El Perú otorgó a Estados Unidos un acceso libre del pago de aranceles para el 56% de las partidas nacionales1, que involucran el 88.7% del valor total importado desde los Estados Unidos. Mientras que para 125 partidas arancelarias, entre las que se encuentran productos como los aceites refinados, el arroz, la carne bovina, los cuartos traseros de pollo, los lácteos y el maíz amarillo duro, los plazos de desgravación serán largos situándose entre los 10 a 17 años. Estos plazos largos permitirán el desarrollo de la productividad y de la competitividad de la producción y se esperaría que estos años sean suficientes para el inicio del desmonte progresivo de las ayudas internas, las cuales deberían iniciarse en un plazo máximo de cuatro años de acuerdo a las normas de la OMC. Para el caso de los productos sensibles, Perú podrá aplicar una salvaguardia especial agrícola por volumen. Esta medida de defensa comercial será utilizada en caso se registre durante el periodo de desgravación un incremento de las importaciones el cual supere la cuota establecida en un porcentaje determinado2. Estimación de impactos del TLC en la agricultura peruana

Desde el inicio del proceso de negociación del tratado de libre comercio con los Estados Unidos, distintas entidades gubernamentales, académicas, gremiales y de investigación se han preocupado de evaluar los impactos que acarrearía la liberalización preferencial de aranceles a favor de los EE.UU. sobre la economía peruana en su conjunto y especialmente sobre los productos agropecuarios considerados sensibles. Se han realizado diversos estudios a lo largo del proceso de negociación con distintos grados de profundidad, metodología, intereses específicos, información estadística y supuestos que condicionan el resultado de dichos análisis. En general, estos estudios se pueden separar en varios tipos en función a su cobertura global, sectorial, o por producto y a su metodología de análisis. Gran parte de los estudios se basan en análisis cualitativo, con la ayuda de series estadísticas seleccionadas sobre las que se derivan conclusiones razonadas. Otro grupo de estudios tiene un carácter más cuantitativo y descansan en la utilización de modelos econométricos o contables que resultan en una valoración absoluta o porcentual de costos y beneficios para sectores o productos específicos de la economía nacional o para la economía en su conjunto. Durante el proceso de negociación, el equipo negociador agrícola peruano estuvo apoyado por estudios de base efectuados por el MINAG, con asistencia del IICA, sobre los distintos productos agropecuarios sensibles y las evaluaciones de impacto realizadas por MINCETUR. En el presente documento se incluyen los resultados de la actualización del modelo de evaluación de impactos en el sector agropecuario efectuado por el IICA a solicitud del Ministerio de Agricultura, así como los resultados de los estudios por producto efectuados por los especialistas del MINAG para cada producto agropecuario sensible, con información comparativa de costos y precios de importación 1 Estados Unidos otorgó al Perú acceso inmediato para el 89.7% del total de partidas arancelarias agropecuarias (incluidas las partidas NMF libres). 2 En la mayoría de los casos se activa si las importaciones superan en 30% el contingente establecido.

11

de productos originarios de EE.UU. respecto a sus similares productos nacionales. Adicionalmente, se efectúa un análisis de los principales estudios realizados sobre los efectos de la liberalización comercial, especialmente en materia agropecuaria, con los EE.UU. Los análisis de impacto realizados para medir el efecto del TLC, estiman que éstos serán neutros o positivos para un 59% del área cosechada en el país (equivalente a un 65% del VBP agrícola), la cual está dedicada principalmente a productos nativos, destinados al consumo interno, a productos de exportación o a productos potencialmente exportables. Para algunos productos como el maíz choclo, quinua, olluco, plátano, otras frutas tropicales, habas, café, cacao no se espera impactos negativos dado que Estados Unidos no registra producción de los mismos. Para algunos otros productos el desplazamiento de la producción nacional es bastante improbable debido primero a los hábitos de consumo de los peruanos, los cuales están relacionados con el sabor y frescura del producto así como con costumbres alimenticias propias y; segundo por razones económicas relacionadas con el diferencial de precios y/o altos costos de transporte. En el 41% restante del área cosechada equivalente a un 35% del VBP se encontrarían los productos potencialmente sensibles. Entre estos se encuentran la cebada, el trigo, el maíz amarillo duro, el algodón y el arroz. El grado de sensibilidad de estos productos, medido principalmente por la competencia de sus precios respecto al de las potenciales importaciones de productos similares de los EE.UU. y al efecto que ello podría causar en los niveles de producción, comercio y empleo a nivel nacional, difiere sustancialmente entre ellos. Entre los estudios que estiman impactos generales se encuentran los elaborados por el MINCETUR (Oficina de Estudios Económicos), la Universidad del Pacifico (Eduardo Morón) y GRADE (J. Escobal y C. Ponce)3. Los estudios del MINCETUR y de la Universidad del Pacifico tienen como propósito estimar el impacto económico de las concesiones arancelarias que el Perú y los Estados Unidos se otorgarán mutuamente las ganancias del comercio que surgen por una asignación más eficiente de recursos y por el incremento de las posibilidades de consumo ante la firma del Tratado de Libre Comercio con los Estados Unidos. El estudio de Grade esta mas enfocado al impacto del TLC en los hogares rurales de las tres regiones del Perú. Todos los estudios realizados coinciden al indicar que la economía peruana se beneficiaría con la firma del Tratado de Libre Comercio con los Estados Unidos. Todos los estudios, en mayor o menor medida estiman que las exportaciones se consolidarían en el mercado norteamericano, se promovería el empleo en los sectores productivos, lo que haría que la economía en su conjunto gane dinamismo y repercuta en una mejora en el bienestar de toda la población 3 Existen otros estudios como: Cuadra G., A. Fairlie, y D. Florián. “Escenarios de integración del Perú en la economía mundial: un enfoque de Equilibrio General Computable” (CIES. 2004), Rodríguez, M., B. Seminario, C. Astorne y O. Molina. “Efectos macroeconómicos del acuerdo de libre comercio con los Estados Unidos” (Universidad del Pacífico. 2004), Pizarro J. “Resultados GTAP, 2001, TLC EEUU-Perú”. (MINCETUR-BID. 2004), Seminario, B. “Efectos Macroeconómicos del Acuerdo de Libre Comercio con los Estados Unidos” 2004, Tello, M. “El Tratado de Libre Comercio Perú-Estados Unidos: Los impactos económicos” (CENTRUM-PUCP 2004), Monteagudo, Rojas y Watanuki. “Impacto de diferentes estrategias hemisféricas en el comercio de Perú” (BID. 2003).

12

Además de los estudios de impacto de carácter general para la economía peruana, también existen estudios que pretenden evaluar el impacto del TLC por sectores específicos, de los cuales se destacan aquellos que estiman efectos sobre el sector agropecuario. Tanto MINCETUR como el MINAG, con asistencia del IICA, han estimado el impacto sobre el sector agropecuario de manera desagregada4. Los resultados de ambos modelos presentan incrementos en las importaciones peruanas de productos originarios de los EE.UU., sobre los niveles de importaciones registrados de ese origen en el año 2002. Este es un resultado lógico por la apertura preferencial otorgada en el TLC en estos productos y las estimaciones resultante para este rubro son bastante moderadas, más aún considerando los bajos niveles de importación desde los EE.UU. prevaleciente en el año base de los cálculos (2002). En términos de efectos sobre la producción, la conclusión de los modelos presentados es que este efecto negativo se circunscribe a cuatro productos: trigo, algodón, maíz, y arroz. Esto sería una respuesta al incremento neto de las importaciones para estos productos específicos. Cabe señalar que en muchos casos la liberalización comercial generaría una desviación de comercio entre los demás países competidores y los Estados Unidos. Respecto a los cambios en el valor bruto de la producción, los sectores que saldrían mas perjudicados ante la entrada en vigor del Tratado de Libre Comercio con los Estados Unidos serían el maíz amarillo duro y el trigo, ya que experimentarían una reducción en el VBP como respuesta a una caída en la producción doméstica y en los precios domésticos producto de un incremento marginal en las importaciones totales (1.85% para el caso del maíz y 2% para el caso del trigo). Los resultados positivos sobre todos los sectores analizados (excepto para el caso del maíz y el trigo), se refuerzan con los estimados para el sector de agroindustria relacionada que tendría un cambio en el valor bruto de producción de 118 millones de soles. Esto se debe a que este sector concentra todos los productos agropecuarios de exportación quienes se verán claramente beneficiados por la apertura comercial en uno de los principales mercados de destino. Además de los estudios de carácter sectorial agropecuario también deben destacarse los estudios específicos para cada producto sensible efectuados por la Oficina de Estrategias y Políticas del MINAG, que buscan medir el real grado de competitividad en nuestro mercado interno de las potenciales importaciones de EE.UU. frente a la producción nacional de productos similares. Este método intenta descubrir, más allá de las magnitudes de subsidios recibidos por los productores agrícolas norteamericanos, el riesgo de desplazamiento de la producción nacional que resulte de la implementación del TLC. La cadena maíz amarillo-ave-cerdo mantendría su competitividad en el mercado interno respecto a las potenciales importaciones de EE.UU, en virtud de la compensación que se otorgará al maíz y que ocasionará una reducción en los costos del principal insumo para el resto del sistema. En ese sentido, el efecto de la reducción del arancel en los precios sería compensado, lo que permitiría al MAD nacional competir con el importado. Esto 4 Modelo desarrollado por Arias, J. 2006 que toma como base el modelo planteado en “Apertura Comercial: Oportunidades y desafíos para la agricultura peruana”. IICA. 2005

13

permitirá continuar con una tendencia creciente en los niveles de producción y rendimientos los cuales deberían verse reforzados con el compromiso de los productores de utilizar semilla certificada. Respecto a la carne de pollo, no se espera un incremento masivo de las importaciones dados (i) los hábitos de consumo en el Perú, (ii) la carencia de infraestructura de frío para el manejo comercial de la carne de ave congelada, (iii) el reducido diferencial de precios que podría originarse por la desgravación total y, (iv) el abaratamiento esperado en el maíz amarillo duro y otros insumos del pollo. Por el contrario, se espera que la competitividad del sector avícola continúe su tendencia creciente, con el apoyo de medidas acordadas por el Gobierno para la cadena productiva. En carne de cerdo, no se produciría un incremento de las importaciones debido a la diferencia en los precios pero si se esperaría un desplazamiento de las importaciones chilenas por las americanas. Sin embargo, es importante resaltar que estos efectos esperados estarán directamente relacionados con los niveles de competitividad de la cadena por lo cual es necesario fortalecer los programas de apoyo a este sector Para los productores de trigo que vendan su producto a los molinos industriales para elaborar harinas para panificación o pastas se ha creado un programa de compensación. El resto del trigo nacional tiene distintos usos y mercados de destino que el trigo importado de EE.UU. por lo que no se espera un impacto negativo en la producción de trigo nacional. Asimismo, se ha estimado el efecto de la desgravación arancelaria en el precio de los productos finales derivados del trigo. Sin el arancel, el precio nacionalizado del trigo en el mejor de los casos tendría un impacto de reducir en 4.03 % el precio de la harina de trigo, esta reducción se trasferiría al precio del fideo disminuyéndolo en 3.09% y al precio del pan reduciéndolo en 2.27%. En algodón, el efecto esperado de la reducción del arancel (12%) será la reducción del precio nacionalizado en 10%. Esto aparentemente provocaría un incremento de las importaciones, sin embargo la industria textil nacional depende más del algodón Tangüis, debido a que tiene mejores propiedades que el algodón importado.5 A pesar de que los precios del algodón americano (variedad upland) son mayores que lo del resto de proveedores, la reducción del costo de importación podría generar también un desplazamiento de las importaciones provenientes de Brasil, Bolivia y Argentina Para evitar esta perdida de competitividad en relación al algodón norteamericano, el algodón peruano estará sujeto al programa que compensará la reducción de aranceles. En conclusión, los productores de algodón pima o tangüis nacional si son en algún momento afectados serán por la fluctuación del precio internacional reflejado en el Index A, y no por la disminución arancelaria.

5 El algodón Tanguis tiene mejores condiciones que el algodón importado americano, para el proceso de apertura, cardado, peinado e hilatura (desperdicios en Tanguis son 14% contra 21% del Upland). Asimismo el algodón americano tiene muchos “neps” (nudos que se forman en las fibras) que deben ser eliminados con el peinado. Adicionalmente, el proceso de tintorería del algodón tanguis, por tener menor afinidad de colorantes y menor cantidad de impurezas, ahorra productos químicos y colorantes en el proceso de tenido (aproximadamente 30%).

14

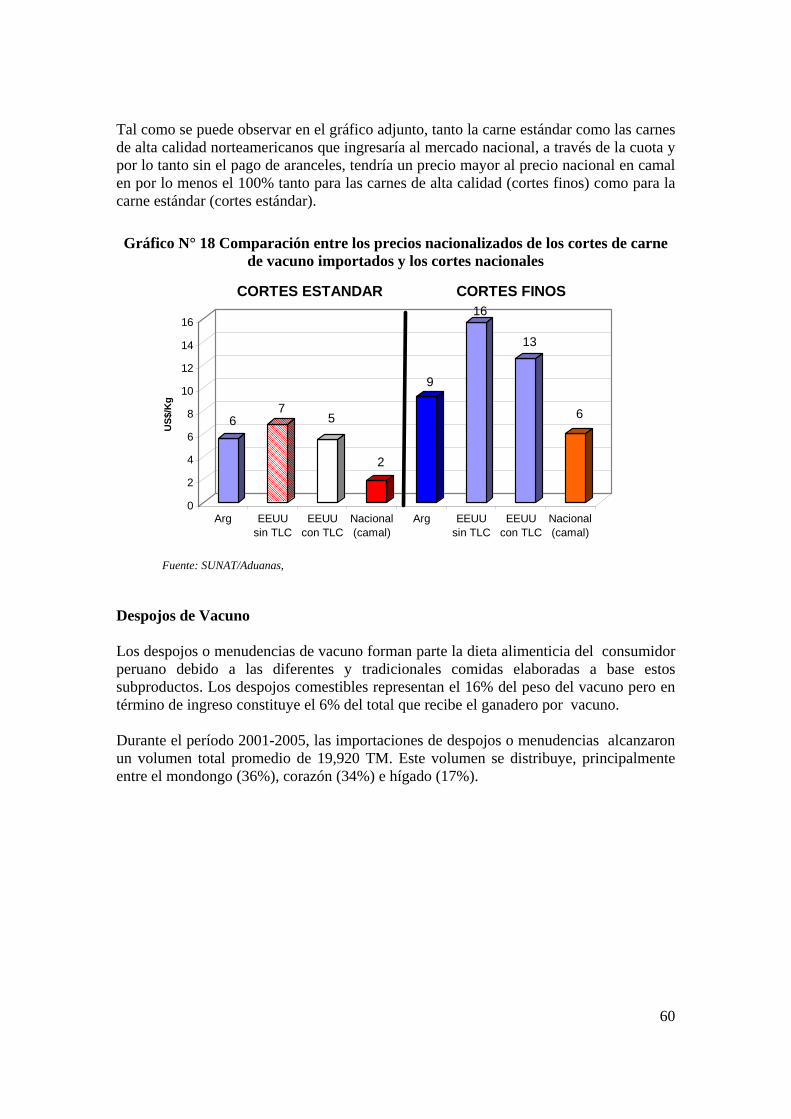

Para el arroz, se han estimado dos escenarios con distintos precios relativos entre las importaciones de EE.UU. y el arroz nacional (precios promedio del último año y precios promedio de los últimos cinco años). En ambos casos, la reducción de los aranceles para el arroz norteamericano podría originar un incremento de dichas importaciones, las que en principio desplazarían a las importaciones de arroz uruguayo (desvío de comercio) en el segmento del mercado de arroces de alta calidad, pero también podrían desplazar producción nacional, que requeriría de asistencia para su ajuste En la selección de instrumentos de política para ayudar a los agricultores de arroz es importante considerar que el cultivo de este producto contribuye al problema de salinización de los suelos, especialmente en la costa, debido a su alto consumo de agua. Se estima que una superficie de 146 mil hectáreas son afectadas severamente por este problema. En ese sentido, es importante que la agenda interna de futuros gobiernos incluya medidas de apoyo como drenaje y recuperación de tierras salinizadas, programas de reorientación hacia otros cultivos y de reducción de los costos de transacción del arroz de la Selva para mejorar su competitividad. Por las razones expuestas, este cultivo no esta considerado en las medidas de compensación directa, sino en programas de inversión para drenaje y recuperación de tierras. Para el sector azucarero, su mayor preocupación es el posible efecto que originaría la desgravación total del jarabe de maíz de alta fructuosa (JMAF) importado de los EE.UU. al resultar su precio nacionalizado inferior al precio nacional del azúcar refinada industrial6. En el gráfico adjunto, se observa que los precios del JMAF serían menores a los del azúcar industrial en 8%. Esta diferencia puede incrementarse en la medida que los precios del azúcar continúen aumentando. Sin embargo, si bien el TLC con EE.UU. presenta un desafío a la industria azucarera peruana en la cuarta parte de su mercado interno (la demanda de la industria de bebidas gaseosas) por el posible ingreso liberado de aranceles del JMAF, por otra parte dicho acuerdo les asegura el acceso de la futura producción peruana de biocombustibles del azúcar (etanol) al importante mercado energético norteamericano. El balance es claramente positivo en cuanto a costos y beneficios en el mediano y largo plazo para el sector azucarero. El probable aumento en las importaciones de fructuosa se deberá más al aumento de los precios internos e internacionales del azúcar, inducidos por los altos precios del petróleo, que a reducciones en los precios de importación de fructuosa, motivadas por el TLC. En conclusión, a la industria azucarera peruana le esperan muy buenos tiempos, auspiciados por el mantenimiento de precios internacionales altos, aunque las importaciones de fructuosa aumenten debido al abaratamiento de sus precios respecto al azúcar a nivel mundial7. En relación a la carne de res, tanto la carne estándar como las carnes de alta calidad norteamericanos que ingresaría al mercado nacional, a través de la cuota y por lo tanto sin el pago de aranceles, tendrían un precio mayor al precio nacional en camal en por lo menos el 100% tanto para las carnes de alta calidad (cortes finos) como para la carne estándar (cortes estándar). 6 Precio promedio de exportación de 2005, FAS/USDA 7 Salvo que también las producciones de maíz se desvíen hacia la producción de etanol, que también es una fuente posible.

15

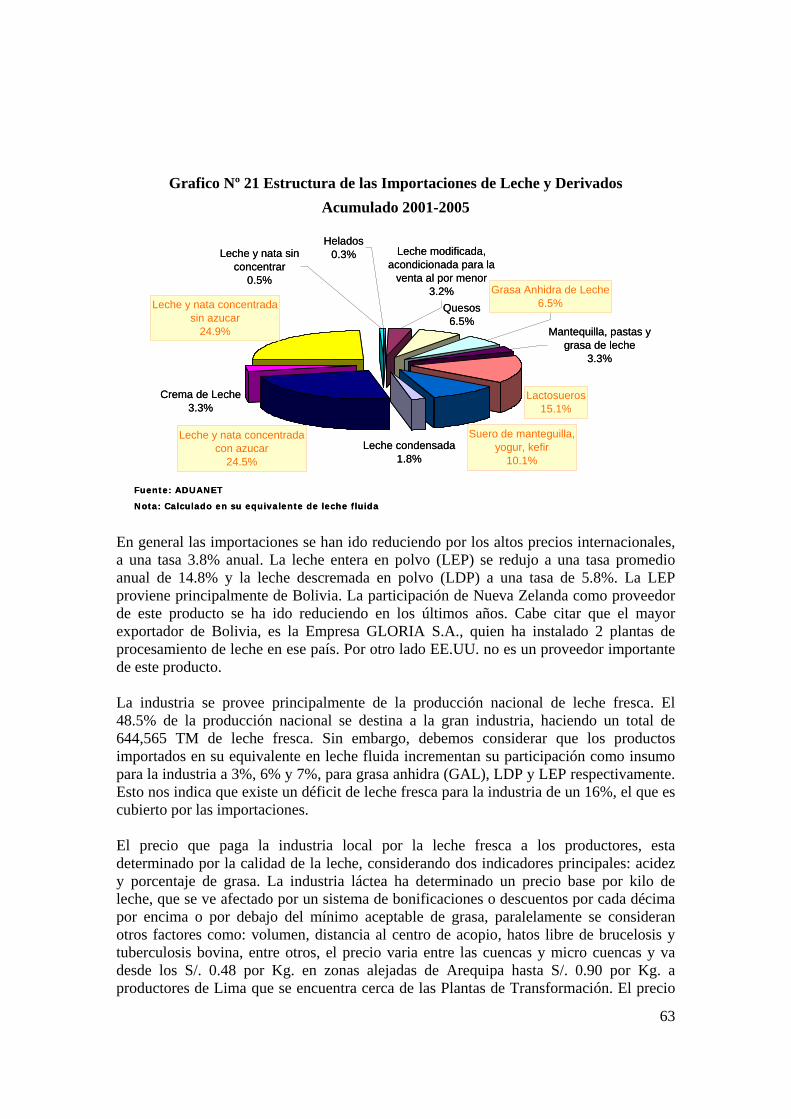

Sin embargo, el ingreso de los despojos comestibles provenientes de EE.UU. a través de la cuota, es decir sin el pago de aranceles, podría originar una disminución de los precios al consumidor de estos subproductos y la reducción del ingreso de los ganaderos por este concepto, que representa actualmente el 6% del ingreso por cada res. . En el caso de los productos lácteos, en los resultados de la simulación de los precios nacionalizados de una leche reconstituida en base a LDP y GAL, se observa que los precios a pesar de la desgravación total no llegan a los niveles del precio nacional. En el caso de la LEP, los niveles de precio luego de la desgravación llegan a estar por encima del precio nacional en 10%; con este margen, la situación podría cambiar ante una caída de los precios internacionales. Para lactosueros, se puede observar que aún sin desgravación este producto tiene un menor precio. Es importante precisar que el lactosuero es un producto de menor calidad nutritiva, sin embargo se puede utilizar como insumo en algunas preparaciones lácteas como la leche chocolatada y los helados. Por tanto, la leche nacional es más competitiva que la leche importada proveniente de los EE.UU. debido al mejoramiento de la ganadería nacional orientada a la producción de leche y a los altos precios internacionales de la leche en polvo en los últimos años, entre otros factores Considerando los resultados de la negociación en la Mesa Agrícola y en la Mesa de Medidas Sanitarias y Fitosanitarias, estos podrían tener un efecto general positivo para el Sector Agrario, siempre y cuando esté unido al sistema de compensaciones y a acciones de política agrícola con elementos importantes para dinamizar y asegurar un mayor crecimiento de los ingresos y el empleo en el sector agropecuario. Es decir, es necesario que se adopten medidas para fortalecer la competitividad y modernización del Sector Agrario con el propósito de desarrollar la agroexportación y facilitar el proceso de ajuste de la producción dedicada al mercado doméstico frente a las nuevas condiciones de competencia. En ese sentido, es indispensable que las propuestas legislativas que acompañan al texto, encaminadas a fortalecer la Agenda interna, sean aprobadas oportunamente. Estas medidas internas cubren un amplio frente y son consideradas como la base sobre el cual se fortalecerán las acciones futuras en favor de la agricultura. Dentro de estas medidas cabe resaltar el programa de compensaciones para los productos sensibles que tendrán una apertura inmediata en el comercio con Estados Unidos de América (algodón, maíz amarillo duro y trigo). El programa de compensaciones permite pagar al agricultor formal, un monto equivalente a la rebaja de aranceles ocasionado por los programas de desgravación acordados en el Tratado. Asimismo, se incorporan acuerdos de competitividad para que el productor pueda aprovechar de mejor manera los beneficios del crecimiento de la economía y del sector mediante mejoras de la productividad y comercialización, la facilitación del acceso al crédito y la reconversión productiva.

16

INTRODUCCIÓN El Perú posee una economía pequeña con un mercado interno limitado por lo cual se hace evidente la necesidad de ampliar y diversificar los mercados externos. Para ello, el Gobierno del Perú ha priorizado una política de apertura comercial con la finalidad de impulsar el desarrollo y el crecimiento del país, mejorando a su vez los niveles de ingreso y empleo de la población. En este marco se iniciaron las negociaciones del Tratado de Libre Comercio (TLC) Perú – Estados Unidos el 18 de mayo del año 2004 con los objetivos de consolidar las preferencias arancelarias otorgadas de manera unilateral por este país, ganar competitividad frente a los países que no las tienen y competir en las mismas condiciones frente a los países que si se benefician de ellas. El presente informe ha sido elaborado por el Ministerio de Agricultura con la finalidad de analizar los posibles efectos del TLC en el sector agrícola. De ser ratificado por los congresos de ambos países, el TLC implicaría el compromiso de liberalización total del comercio de bienes agrícolas y no-agrícolas entre las Partes, en plazos que van desde inmediato hasta los 17 años. Este compromiso despierta el interés y la preocupación de grandes sectores de la población, en especial en el sector agrario el cual emplea a más del 35% de la población económicamente activa y aporta 9% del Producto Bruto Interno. Asimismo, la agricultura provee de alimentos e insumos básicos para la población y es una fuente importante de ingresos para los grupos más pobres del país así como el principal sostén para la población rural. Dada la sensibilidad de este sector, se hace necesario que el contenido del TLC, las posibles consecuencias de su aplicación y las políticas agrícolas que se adopten para facilitar el ajuste de sus distintos sub-sectores o productos a la nueva situación competitiva sean evaluadas integralmente, tanto en su aspecto económico como social. El presente informe tiene ese propósito y se presenta en cinco Partes: La primera sección incluye una breve revisión de la situación actual del sector

agrario peruano resaltando el crecimiento que ha tenido la producción en los últimos años, fundado en las mejores condiciones climáticas, el desarrollo del sector exportador y el incremento de la demanda a nivel interno. Asimismo, se comenta el contexto de políticas que ha condicionado el desarrollo del sector y la creciente integración de nuestro mercado agropecuario con el mercado mundial como parte del indefectible proceso de globalización internacional.

La segunda sección está relacionada con la política agrícola de Estados Unidos y las

medidas de apoyo adoptadas en el sector, revisando cómo influyen en los precios de los productos agropecuarios y cuál sería la variación de los precios si no existieran.

La tercera parte está compuesta por los resultados de la negociación para el sector

agropecuario. En ese sentido, se detallan los resultados en la parte normativa del Acuerdo y en la parte correspondiente a Acceso a Mercados. El informe incluye los niveles de acceso de nuestros productos al mercado norteamericano así como el acceso de los productos de Estados Unidos al mercado nacional, identificando plazos, cuotas, salvaguardias por volumen, entre otros mecanismos utilizados durante la negociación.

17

La cuarta parte del documento está relacionada con los estudios realizados para

medir el impacto de la liberalización comercial en el sector agropecuario. Estos estudios utilizan modelos de equilibrio general para evaluar los efectos en la economía en su conjunto y desagregándolo pro sectores específicos. Debido a que estos modelos no llegan a un nivel de evaluación por producto, se han realizado análisis por precios para los productos calificados como sensibles. Para este análisis se han nacionalizado los precios de importación y así poderlos comparar con los precios nacionales en el mercado mayorista.

La última sección trata el tema de la Agenda Interna la cual está conformada por el

Programa de Competitividad y Desarrollo así como por el Programa de Compensación. Es claro que el TLC por sí mismo no genera beneficios automáticos por lo cual dentro del sector se ha trabajado en el desarrollo de programas de apoyo para los productos sensibles que permitirán mejorar la situación del sector junto con sus niveles de competitividad para que se pueda enfrentar de mejor manera el proceso de liberalización.

Dado los resultados la negociación en la Mesa Agrícola y tomando en cuenta los resultados de los modelos y análisis realizados para los productos más sensibles, el Ministerio de Agricultura cree que el Tratado de Libre Comercio tendrá un impacto general positivo en el Sector Agrario, siempre y cuando esté unido al sistema de programas y a acciones de política agrícola necesarios para dinamizar y asegurar un mayor crecimiento de los ingresos y el empleo en el sector agropecuario. Se hace urgente establecer medidas para fortalecer la competitividad y modernización del Sector Agrario con el propósito de desarrollar la agroexportación y facilitar el proceso de ajuste de la producción dedicada al mercado doméstico frente a las nuevas condiciones de competencia. En ese sentido, las propuestas legislativas encaminadas a fortalecer la Agenda interna, deben ser aprobadas oportunamente, ya que son la base sobre la cual se fortalecerán las acciones futuras en favor de la agricultura.

18

I. SITUACIÓN Y POLÍTICA COMERCIAL EN EL SECTOR

AGRARIO PERUANO a) Situación del Sector Agrario. Las reformas de política económica aplicadas desde principios de los años noventa permitieron una mayor disciplina en las cuentas fiscales y monetarias del país y generaron una estabilidad muy apreciada en la economía, sobretodo en relación a los niveles de inflación y tipo de cambio. Sin embargo, a nivel sectorial agrícola, los productores enfrentaron en general un marco de incentivos desfavorable expresado en menores precios reales de productos agrícolas, menor protección en frontera, reducida disponibilidad de crédito, y altas tasas de interés real y mayores precios de insumos. A pesar de lo anterior, el PBI del sector agrícola tuvo un importante crecimiento después de las reformas, creciendo a una tasa promedio de 5.9% en el periodo 1995-00. Muchos factores han sido mencionados para explicar esta recuperación sectorial. Unos son de naturaleza temporal como el buen clima en algunos años o el crecimiento del área sembrada debido a la pacificación. Otros son factores de crecimiento real y sostenible (mayor uso de semillas mejoradas, explotación de las oportunidades de exportación), pero su impacto tiende a beneficiar casi exclusivamente a los “agricultores comerciales”, sin mejorar mayormente la situación de los pequeños agricultores. Entre los años 2001- 2005 el sector agropecuario también mostró una tendencia positiva, con un crecimiento promedio de 2.7% anual en su PBI, aunque lo hizo a ritmos menores que el resto de la economía, que creció al 3.6% anual. Cabe indicar que en los años 2001 y 2004 las condiciones climatológicas influyeron negativamente en los niveles de producción del sector motivando menores superficies sembradas. En el año 2005 el sector experimentó un crecimiento importante (4.7%), fundado en el dinamismo del subsector pecuario (6,6%) y el moderado avance del subsector agrícola (3,20%). En la actualidad, el sector agropecuario participa con menos del 10% del Producto Bruto Interno (PBI) en el Perú, emplea a más del 35% de la población económicamente activa (PEA) y es una importante fuente de ingresos para los grupos más pobres del país. La producción es muy heterogénea dada la gran diversidad de climas y condiciones agro-ecológicas que existen en las tres regiones del país. El departamento de Lima concentra el 22% del valor de producción del sector. Respecto al empleo, no existen estadísticas sobre el empleo generado por los diferentes cultivos y crianzas en el país. Sin embargo, éste ha sido estimado en base a la información sobre requerimientos de mano de obra por hectárea para los productos agrícolas con base en trabajos de OIT sobre empleo agrícola en Perú. La información considera únicamente la mano de obra utilizada en las labores de siembra, cultivo y cosecha, y no incluye otras actividades de post-cosecha (selección, acarreo, procesamiento primario). Asimismo, los requerimientos de mano de obra corresponden a un determinado nivel tecnológico y a una situación de rentabilidad que permite la utilización recomendada de mano de obra en el cultivo respectivo. Con estas limitaciones, las estimaciones realizadas revelan que el mayor empleo de mano de obra se realiza en el arroz (169 mil empleos), seguido de la producción de papa (106 mil), café (87 mil) y maíz (124 mil entre ambos maíces). Sin embargo, debe destacarse que la

19

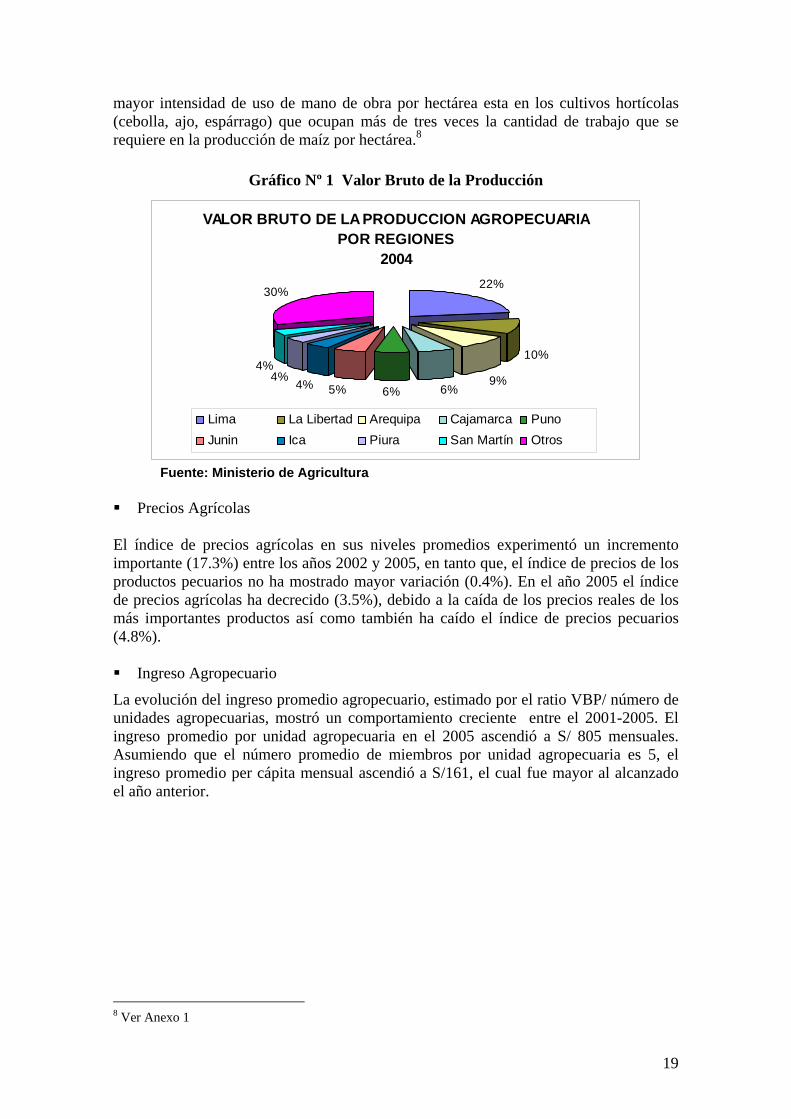

mayor intensidad de uso de mano de obra por hectárea esta en los cultivos hortícolas (cebolla, ajo, espárrago) que ocupan más de tres veces la cantidad de trabajo que se requiere en la producción de maíz por hectárea.8

Gráfico Nº 1 Valor Bruto de la Producción

VALOR BRUTO DE LA PRODUCCION AGROPECUARIA POR REGIONES

200422%

10%

9%6%6%5%4%

4%4%

30%

Lima La Libertad Arequipa Cajamarca PunoJunin Ica Piura San Martín Otros

Fuente: Ministerio de Agricultura

Precios Agrícolas

El índice de precios agrícolas en sus niveles promedios experimentó un incremento importante (17.3%) entre los años 2002 y 2005, en tanto que, el índice de precios de los productos pecuarios no ha mostrado mayor variación (0.4%). En el año 2005 el índice de precios agrícolas ha decrecido (3.5%), debido a la caída de los precios reales de los más importantes productos así como también ha caído el índice de precios pecuarios (4.8%). Ingreso Agropecuario

La evolución del ingreso promedio agropecuario, estimado por el ratio VBP/ número de unidades agropecuarias, mostró un comportamiento creciente entre el 2001-2005. El ingreso promedio por unidad agropecuaria en el 2005 ascendió a S/ 805 mensuales. Asumiendo que el número promedio de miembros por unidad agropecuaria es 5, el ingreso promedio per cápita mensual ascendió a S/161, el cual fue mayor al alcanzado el año anterior.

8 Ver Anexo 1

20

Cuadro Nº 1 Ingreso Agropecuario

Comercio Exterior.

Entre el 2001-2005 el déficit de la Balanza Comercial Agraria9 se ha reducido de manera importante hasta tornarse en superávit como resultado del crecimiento importante de las exportaciones. Esta mejora en la balanza se explica por el continuo crecimiento de las exportaciones no tradicionales y por una mejora importante de las exportaciones tradicionales.

Cuadro Nº 2 Comercio Exterior Agrario

El crecimiento de las exportaciones agrícolas ha sido muy significativo, sobre todo por la consolidación de la posición exportadora a nivel mundial en varios productos hortofrutícolas como la páprika, las alcachofas, el pimiento piquillo y frutas frescas como el mango y la uva. Las exportaciones agrícolas han tenido una tendencia creciente en los últimos años, alcanzando un crecimiento promedio anual de 14%, generado principalmente por el desarrollo de las exportaciones hortofrutícolas no tradicionales. El incremento de las exportaciones hacia Estados Unidos, el cual es nuestro principal mercado de destino, ha estado apoyado por las preferencias arancelarias otorgadas por EE.UU. a través del ATPDEA Sólo entre los años 2002-2005, las exportaciones agrarias hacia EE.UU. procedentes de Perú aumentaron en más de 82% y alrededor del 65% de este comercio se beneficiaba con el ATPDEA mientras un 35% del comercio agropecuario se realizaba bajo tarifas donde Estados Unidos aplica usualmente un arancel cero.

9 La balanza comercial resulta de la diferencia entre las exportaciones FOB menos importaciones FOB.

21

Gráfico N° 2 Exportaciones Agropecuarias a Estados Unidos

Fuente: MINAG Esto se tradujo en una nueva composición de la oferta agropecuaria del Perú hacia los EE.UU. Por ejemplo, las exportaciones de espárrago superaron las de café, las cuales por más de una década fueron la principal carta comercial en el sector agrario y las exportaciones tradicionales de azúcar y algodón disminuyeron desde la pasada década siendo reemplazadas en términos de importancia por exportaciones no-tradicionales como frutas (mangos, uvas) y vegetales (espárragos, cebollas, alcachofas, páprika). Por la parte de importaciones, los principales productos agrícolas son los granos (trigo, maíz, arroz, cebada), el aceite de soya y algunos productos lácteos. En los últimos años se ha registrado un incremento de las importaciones debido al crecimiento económico y a la diversificación de la demanda, conjugados con una escasa capacidad de respuesta en productos donde no tenemos ventajas comparativas (casos de trigo y cebada maltera) En casos como el algodón, se ha registrado un incremento sustancial de las importaciones debido principalmente al alto crecimiento en la demanda de insumos para las exportaciones de textiles.

-

50

100

150

200

250

300

350

400

450

500

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

EXPORTACIONES AGROPECUARIAS HACIA ESTADOS UNIDOS (millones de US$)

ATPA ATPDEA

22

Cuadro Nº 3

TrigoAlgodónMaíz AmarilloAzúcarLecheArrozCarne de ResCarne de AvesCarne de CerdoFuente: FAOSTAT y MINAG

1.4%0.6%

3.1%-21.5%

93.7%

41.1%43.8%

21.5%17.2%4.3%4.0%

Cuadro No. 3

3.5%14.4%4.2%

-1.6%-0.4%

9.5%11.3%

Importaciones / Oferta Interna (prom. 2000-02)Productos Crecimiento Promedio

Annual (1991-2003)

PERU: Crecimiento y Participación de Importaciones de Productos Agrícolas Sensibles

Entre los principales países proveedores de las importaciones agrarias tenemos en primer lugar a Argentina, seguido de Estados Unidos, Chile y Bolivia.

Gráfico Nº 3 Origen de Importaciones Agrarias

Principales Origenes de las Agroimportaciones 2004

Paraguay5.9%Canadá

6.6%Bolivia7.4%

Otros18.9% Argentina

24.8%

Estados Unidos23.9%

Chile8.3%

Colombia4.3%

Fuente: SUNAT Productos Agrícolas Tradicionales

Arroz

Alrededor del 60% de su producción se ubica entre Lambayeque, San Martín, Piura y La Libertad. En los últimos años la producción nacional abastece casi la totalidad de la demanda interna nacional siendo el departamento de San Martín el que se ha constituido en la alternativa de siembra del cultivo, ante la sequía que suele afectar a la costa norte del país. Las importaciones son mínimas y son originarias en su mayoría de Uruguay (75%). Es un cultivo intensivo en uso de agua y en diversas zonas de la costa origina un problema de salinización de los suelos por lo cual el Ministerio está planteando un programa de reconversión.

23

Maíz Amarillo Duro El maíz amarillo duro representa el 2.7% del VBP agropecuario. La producción nacional ha presentado una tendencia creciente originado por un incremento de la productividad media y de las áreas sembradas. Los principales departamentos productores son Lima, La Libertad, San Martín y Lambayeque. Actualmente las importaciones representan la mitad del consumo aparente. Cabe señalar que este producto tiene una significativa participación en la estructura de costos de la avicultura (60%) y porcicultura (67%). El maíz amiláceo se dedica casi exclusivamente a consumo humano y su participación en el VBP es de 1.2% del total sectorial. Incluye a maíces como el Blanco Gigante del Cusco, maíces para cancha, y maíz choclo. La producción se concentra en los departamentos de la sierra del Perú (Cusco, Apurímac, Huancavelica y Huánuco) y se destina en un 97.4% al consumo nacional y 2.6% a las exportaciones sobre todo de Maíz gigante del Cusco en forma de grano

Algodón La participación en el PBI agropecuario es de 1.4% siendo el algodón “tangüis” y “pima” los de mayor producción. Las variedades “áspero” y “Del cerro” representan sólo 4% de las hectáreas sembradas. Las importaciones han representado el 42% de la demanda interna en promedio de los últimos cinco años y se dividen en importaciones de algodón de fibra corta (84%) y algodón tipo pima (16%). El crecimiento de la producción de confecciones textiles, ha originado un incremento de la demanda por algodón nacional y algodón importado el cual viene principalmente desde Estados Unidos, en especial el algodón de fibra corta (upland).

Trigo En el Perú se produce principalmente el trigo tipo “aestevium” el cual se destina en su mayoría a la comercialización a nivel local para consumo directo, autoconsumo y en parte a la industria artesanal. Aproximadamente un 4% (7,000 TM) de la producción nacional es del tipo “durum”, el cual tiene la calidad requerida por la industria de pastas. Otro aspecto a resaltar es que del total de unidades dedicadas al cultivo de trigo más del 75% poseen menos de 5 hectáreas siendo los principales departamentos de producción Cusco, Ancash, Huancavelica y Ayacucho en los cuales más del 90% de su producción se destina al autoconsumo.

Azúcar La caña de azúcar representa el 3 % del PBI agropecuario y genera aproximadamente 14 mil empleos anualizados. La producción nacional de azúcar se recuperó significativamente en los últimos años debido a la participación de nuevos socios estratégicos. Actualmente, el 75% de la producción se destina al consumo doméstico y el 25% restante al consumo industrial siendo la mayor producción la de azúcar es rubia o cruda, la cual se destina en su mayoría al consumo doméstico. Del total de producción de azúcar blanca, el 70% se orienta al consumo industrial. El principal sustituto es el jarabe de maíz con alta concentración de fructuosa debido a que son físicamente

24

idénticos en casi todos los aspectos y porque tienen prácticamente la misma composición química. En la actualidad, la producción nacional no abastece la demanda interna, especialmente la de azúcar blanca, producto que representó en el año 2005 el 91% del total de importaciones. Adicionalmente, la industria azucarera peruana es muy eficiente en comparación con demás oferentes mundiales. El promedio de costos de producción es de 386 US$/TM. Sin embargo, empresas como Laredo tuvieron costos promedio de 232 US$/TM (cifras 2002).

Leche La leche es el principal producto agropecuario en Cajamarca, Arequipa, Tacna y Moquegua. Cabe señalar que la producción de leche fresca de vaca creció (4,7%), explicado por los mayores volúmenes obtenidos en las principales cuencas lecheras del país destinadas a atender la creciente demanda de la industria láctea, artesanal, del PRONAA y los Gobiernos locales para los programas de apoyo social a la población de escasos recursos. Productos Pecuarios

En el 2005, el subsector pecuario se constituyó en el componente más dinámico del sector, sustentado principalmente en el mayor ritmo de expansión de la actividad avícola (9,6%) y de vacuno (4,6%), y en menor magnitud por los aumentos en los volúmenes de producción de leche fresca (4,7%), porcino (5,0%), huevos (3,9%), fibra de alpaca (10,6%).

Carne de Vacuno Su producción está muy difundida en el territorio nacional la cual ha mostrado una tendencia creciente en los últimos años asociada con la mayor demanda del producto. El 80% de la producción se concentra en los departamentos de la sierra, siendo los de mayor producción Puno, Cajamarca y Lima; este último debido a la concentración de centros de engorde. Las importaciones son mínimas, siendo los principales países abastecedores Argentina y Uruguay, concentrando el 80% de las importaciones. Se debe indicar que el sector se caracteriza por tener un 57% de la población bovina en hatos menores de diez animales, tratándose en su mayoría de animales no especializados mediante los cuales las familias rurales se abastecen de carne y leche.

Carne de Ave La industria avícola se centra en Lima, debido a que es el principal centro de consumo y el más grande abastecedor de maíz. Siguen en orden de importancia, La Libertad (20%) y Arequipa (8%). En el 2005, el sector ha representado el 20% del PBI y ha involucrado a 1,200 empresas avícolas especializadas a nivel nacional generando más de 41,000 empleos permanentes. Las importaciones son mínimas y vienen principalmente desde Chile. Cabe indicar que el pollo es el principal rubro que compone la canasta familiar alimentaria siendo su consumo per cápita 26.22 Kg./cápita/anual.

Carne de Porcino

25

Alrededor de 65% de la industria de carne porcina se ubica en Lima; 10% entre Trujillo y Chiclayo; 10% en Arequipa; 6 % en Ica; y el resto en la selva, principalmente en la selva alta (San Martín y Huanuco). El 50% de la oferta de carne proviene de granjas tecnificadas. La otra mitad es producida en explotaciones familiares agropecuarias de pequeña o mediana escala o en pequeñas granjas de crianza que no son de carácter agrícola. Es importante indicar que el consumo de carne de cerdo es aún bastante bajo en el Perú; alrededor de 3Kg. al año y las importaciones de los últimos cinco años estuvo compuesta principalmente por Despojos comestibles (41%), Grasa (20%) y Carne Congelada (23%). Este producto es insumo principal de la industria de embutidos, la cual utiliza en un 90.5% el insumo nacional y en 9.5% el importado. Productos Agroindustriales

Entre el 2001-2005 el sector agroindustrial mostró un comportamiento creciente. Las áreas destinadas al cultivo de productos agrarios no tradicionales se incrementaron impulsadas por la mayor demanda de nuestros productos en el exterior.

Cuadro Nº 4

b) Política Comercial En el quinquenio 2001-2005, la política comercial en el sector ha estado orientada, a reducir los aranceles para los insumos y bienes de capital, a mejorar el acceso real para nuestros productos de agroexportación y a aplicar los instrumentos de protección permitidos por la Organización Mundial de Comercio (OMC) para proteger a la producción nacional. Aranceles

26

El programa de reformas estructurales aplicadas en los años noventa redujo drásticamente los aranceles. A partir de 1994, se implementó una nueva política arancelaria consistente en establecer una tasa uniforme de 12% para todas las partidas arancelarias, con la excepción del establecimiento de un arancel de 20% para los productos más sensibles. Los aranceles para productos de la agricultura (sin incluir sobretasas) tienen un 14% de promedio con sólo tres niveles de escalonamiento: 4%, 12%, y 20%. Las importaciones de 331 productos agrícolas están afectas a una sobretasa arancelaria de 5%. En el marco de la OMC, Perú negoció una tasa arancelaria general tope igual a 30%, con la excepción de algunos productos agrícolas considerados como “sensibles” (arroz, maíz, trigo, azúcar y leche) para los que se consolidó aranceles más altos (68%). Perú eliminó todas las restricciones no-arancelarias sobre las importaciones (prohibiciones, licencias, y monopolios estatales) a inicios de los años 90s y no “arancelizó” estas restricciones dentro de la OMC. Franja de Precios

En junio del 2001, mediante D.S. Nº 115-2001-EF, se estableció el Sistema Peruano de Franja de Precios (SPFP) aplicable a las importaciones de 45 subpartidas arancelarias nacionales correspondientes a productos agropecuarios sensibles. El DS 197-2002-EF resuelve que las partidas a ser incluidas en el sistema son arroz, azúcar, maíz y lácteos, lo cual permitiría a los agricultores un ajuste gradual a las tendencias de los precios internacionales en el nuevo marco de apertura comercial. El mecanismo opera mediante la aplicación de incrementos y descuentos sobre el arancel básico de dichos productos en caso que los precios de importación resultaran por debajo del piso de la franja o por encima de su techo, respectivamente. La franja de precios puede considerarse una salvaguardia “unilateral” que se activa automáticamente cuando los precios de referencia de importación se salen del rango determinado por la franja. Mediante D.S. Nº 153-2002-EF se dispuso la prórroga de la aplicación de las entonces Tablas Aduaneras vigentes para el maíz, arroz y lácteos (aprobadas por el D.S. Nº 001-2002-EF) y azúcar (aprobada por el artículo 3º del D.S. Nº 153-2002-EF) hasta el 30 de junio del 2003. Adicionalmente supuso la aplicación de un factor de corrección de 1.441 para la Tabla Aduanera del azúcar. La prórroga de aplicación de estas tablas se ha mantenido hasta la actualidad, excepto para el azúcar. En enero de este año mediante DS 003-2006-EF se rebajó la aplicación del factor de corrección aplicado a 1.107 para que el sistema pueda ser más coherente con las altas cotizaciones internacionales y que no perjudique a la demanda local azucarera. Apertura de nuevos mercados

El crecimiento y la diversificación de la oferta agroexportable permitirá una ampliación de los mercados agrarios, no únicamente en forma directa para las actividades involucradas, sino también del mercado doméstico. Un incremento dinámico de las exportaciones, aumenta el empleo y el ingreso del trabajador en el campo generando mas demanda de las producciones que se dedican a abastecer el mercado interno.

27

Mayores exportaciones significan también mayores cantidades de hectáreas dedicadas al mercado internacional, lo cual permite un mayor espacio y mejores precios en el mercado interno para los pequeños productores y para las producciones de regiones más rezagadas. El acceso a los mercados externos es un aspecto de importancia de la política agraria, en la perspectiva de aprovechar las oportunidades demandantes de productos de calidad y selectivos, lo que a la vez permitirá incrementar la participación de las exportaciones agrícolas no tradicionales en el valor total de las exportaciones.

28

II. POLÍTICA AGRÍCOLA EN ESTADOS UNIDOS Los Estados Unidos, y otros países desarrollados, mantienen programas de apoyo interno a productos agrícolas seleccionados que generan excedentes de producción y terminan afectando negativamente los precios mundiales10. Estos se perciben como una de las principales causas de la tendencia declinante de los precios de la mayoría de productos agrícolas básicos, y también de su alta variabilidad. La mayoría de estos productos son también productos sensibles para el Perú como son la leche, el maíz, el algodón, el arroz, entre otros. La eliminación y/o reducción de las medidas distorsionantes continúa siendo una prioridad para el Perú y para los países en desarrollo dentro de la actual negociación de la Ronda Doha, en el marco de la Organización Mundial de Comercio (OMC). Debido a su carácter multilateral, estas políticas internas no son negociadas de manera bilateral por los EE.UU. Los países con mayor uso de medidas de apoyo interno y subsidio a las exportaciones en el sector agropecuario, y que tienen una mayor incidencia en las distorsiones de los mercados internacionales agrícolas son Estados Unidos, la Unión Europea y Japón. Ellos aplican una amplia variedad de programas sustentados en sus respectivos presupuestos nacionales.

Cuadro Nº 5

Estimado de Ayuda al Productor (EAP) por Producto 11 (Millones de $US)

UNION EUROPEA ESTADOS UNIDOS JAPON 1986-88 2001-03 1986-88 2001-03 1986-88 2001-03 Trigo 8,657 9,206 4,801 3,335 1,116 977 Maíz 3,218 2,537 8,239 5,500 - - Otros granos 5,754 5,987 1,307 876 418 207 Arroz 434 326 868 895 20,116 14,623 Semillas Oleaginosas 3,109 2,027 892 3,772 322 257

Azúcar 3,187 3,039 1,153 1,291 589 331 Leche 20,882 18,769 11641 11,714 4,319 4,512 Fuente: OECD (2003, 2004), IMF statistics

10 Las ayudas internas (subsidios internos) son programas destinados a promover un cultivo a través de distintos tipos de instrumentos. Estas medidas responden a un objetivo de promoción de la producción nacional y son permitidas dentro del marco del Acuerdo sobre Agricultura (AsA) de la OMC siempre que no se vinculen a los precios y/o niveles de producción de los cultivos beneficiados (denominadas medidas de “caja verde” o ayudas no-distorsionantes). Las medidas consideradas distorsionantes, clasificadas como de “caja ámbar”, están sujetas a compromisos de reducción y el valor de estas no debe superar los montos decrecientes acordados por cada país en la OMC. Estas “ayudas internas” deben diferenciarse de los “subsidios a la exportación” que son ayudas gubernamentales (pagos directos a exportadores, provisión de insumos a precios inferiores al precio de mercado, reducción de los costos de comercialización, disminución de tarifas y fletes) supeditadas al fomento de la actividad exportadora. Estos subsidios a la exportación están prohibidos en el TLC firmado con EE.UU. para el comercio recíproco. 11 El Estimado de Ayuda al Productor (EAP), es un indicador de la protección total otorgada a la producción de los productos agrícolas e incluye tanto el efecto proteccionista de las medidas de frontera (aranceles y medidas no arancelarias) como también de las ayudas internas aplicadas por los países en forma directa e indirecta al producto.

29

Se estima que las ayudas internas (subsidios domésticos) y los subsidios a la exportación influyen en cerca del 31% y 13% sobre la presencia de distorsiones en los precios de los productos agropecuarios, respectivamente (ERS-USDA 2001). Si bien estos programas de apoyo interno y los subsidios a la exportación son las medidas de política más cuestionados por los países en desarrollo, se estima que más de la mitad de las distorsiones presentes en los precios agropecuarios están dados por la presencia de aranceles y contingentes arancelarios rígidos en los países desarrollados. Es claro que una reducción o eliminación de las medidas de apoyo interno así como de otras restricciones cuantitativas al comercio, ocasionaría un cambio importante en los mercados agropecuarios de los países desarrollados y como consecuencia en los mercados mundiales. Pero ¿cuál sería la magnitud del impacto de este cambio de política sobre los mercados de productos agropecuarios a nivel mundial?

Algunos organismos multinacionales como el FMI y el Banco Mundial así como centros de investigación (el IFPRI o el Servicio de Investigación Económica del USDA, entre otros) han presentado estudios y estimaciones de los posibles impactos de reducir o eliminar las medidas de apoyo interno y subsidios sobre el agregado del sector agrícola. Los modelos en su totalidad predicen que la liberalización comercial lleva a un incremento de los flujos de comercio así como a aumentos de los precios de los productos básicos y ganancias en el bienestar agregado de la población. Sin embargo, estos modelos recalcan que el bienestar de la población depende de las reformas comerciales llevadas también en el interior de cada país (Hoekman et al 2002, De Ferranti et al 2005).

Otro punto que haría variar esta ganancia en el bienestar es que muchos de los países de Latinoamérica, como el Perú, son importadores netos de alimentos por lo que el aumento en las cotizaciones internacionales de los productos básicos perjudicarían a los consumidores. Por ello, el incremento del bienestar social no es un argumento garantizado per se. La magnitud del incremento de los precios difiere significativamente entre productos y entre estudios en función del modelo usado. Este aumento se encuentra por lo general alrededor del 10%, aunque en el caso de productos lácteos y azúcar se tienen estimaciones que llegan a niveles bastante mayores. Los niveles arancelarios consolidados, y aún los aplicados, por el Perú a esos productos son por lo general mayores a las respectivas magnitudes de distorsión estimadas para cada uno de ellos. Esto es especialmente cierto en el caso de leche y azúcar, que figuran con los mas altos niveles de distorsión y también con los aranceles consolidados y aplicados (a través de la franja de precios) más altos en el país.

30

Cuadro Nº 6 Impacto sobre los Precios Mundiales de Principales Productos Agropecuarios frente a

la Liberalización Comercial

Simulación

LIBERALIZACIÓN GLOBAL TOTAL

LIBERALIZACIÓN DE PAÍSES

INDUSTRIALES

LIBERALIZACIÓN DE PAÍSES EN DESARROLLO

LIBERALIZACIÓN PARCIAL

Trigo 5-25% 12-23% 2-8% 1-15% Arroz 5-13% 2-6% 1-12% 2-15% Azúcar refinada 5-40% 7-9% -1% 3-71% Carne de bovino/ovino 7-18% 5-10% 1-12% 1-15% Productos lácteos 13-40% 8-12% 1-12% 1-85% Maíz 8-10% 3% 5-7% 1-5% Carne de aves 11-12% 3-4% 8% 4-6%

Fuente: De Ferranti et al (World Bank 2005)

31

III. RESULTADOS DE LA NEGOCIACIÓN EN EL SECTOR AGRÍCOLA

El Tratado de Libre Comercio amplía el acceso permanente con arancel cero para todos los productos incluidos en la Ley de Promoción Comercial y Erradicación de la Droga (ATPDEA). Asimismo, con el TLC se amplia el acceso inmediato para otros productos como las aceitunas, el algodón en fibra y las conservas de hortalizas, que anteriormente no se beneficiaban con ésta ley. Adicionalmente, se ha conseguido cuotas libres del pago de arancel para la leche evaporada, la leche condensada, los quesos y lácteos procesados como el manjar blanco; y una ampliación de la cuota para el azúcar. Los plazos de desgravación para el acceso de los productos norteamericanos al mercado peruano serán iguales o mayores a 10 años. Es el caso del arroz, carne bovina, lácteos, cuartos traseros de pollo, maíz amarillo duro, aceites refinados, entre otros. Adicionalmente, algunos productos sensibles estarán sujetos a una Salvaguardia Especial Agropecuaria por volumen. La negociación del sector agrario involucró tres partes, las cuales se revisan a continuación. Adicionalmente se resumen los principales resultados de la Mesa de Medidas Sanitarias y Fitosanitarias. a) Texto Normativo Los compromisos adquiridos en la negociación en materia de Agricultura se encuentran en la Sección G del Capítulo 2 del Tratado, Trato Nacional y Acceso a Mercado de Mercancías. Dicha Sección incluye aspectos sobre el ámbito de aplicación y cobertura, administración e implementación de cuotas arancelarias, subsidios a la exportación agrícola, empresas estatales exportadoras y medidas de salvaguardia agrícola. Asimismo, esta Sección dispone medidas sobre el mecanismo de compensación del azúcar y consultas sobre comercio de aves -como el pollo- y del comité de comercio agrícola. Establece a su vez en uno de los anexos del capítulo 2, los productos que estarán sujetos a las Medidas de Salvaguardia Agrícola y su respectiva escala de restitución del arancel cuando se aplique esta medida. Asimismo, se indica los plazos y modalidad de desgravación arancelaria para los productos agrícolas. Ámbito de Aplicación y Cobertura: Se indica que esta sección se aplica a las medidas adoptadas o mantenidas por una Parte en relación con el comercio agrícola. Administración e Implementación de Cuotas de Niveles de Arancel: Cada Parte deberá asegurar que sus procedimientos para administrar los contingentes sean transparentes, estén disponibles al público, sean oportunos, no discriminatorios y que atiendan a las condiciones del mercado y que constituyan el menor obstáculo posible al comercio. En ciertos productos las Partes se han otorgado volúmenes limitados de importaciones que podrán ingresar sin pagar ningún tipo de arancel dentro de los denominados contingentes arancelarios de importación. Estos volúmenes de importación representan montos limitados respecto de las importaciones totales del producto en especial respecto a la producción nacional.

32