residencias de mayores objetivo: entrar en una … publications/dinero y... · pantone 3 cvc...

TRANSCRIPT

Pantone 3282 CVC Pantone 185 CVC

Número 135 | Marzo/Abril 2013 | Bimestral 12,50 € | Suplemento de OCU-Compra Maestra nº 379 (marzo 2013)

la respuesta inteligente · la respuesta independiente www.ocu.org

Despidos colectivosGuía de actuación en caso de que su empresaamenace con un ERE

XX ESTUDIO SOBRE LOS pREcIOS DE La vIvIEnDa Pag.12

La compra puede esperar; los precios seguirán bajando hasta un 30 %

XX gRUpOS DE cOmpRa En InTERnET Pag.32

cómo aprovechar los buenos descuentos sin rebajar sus derechos

X La ocu pide:XÊ normativa común

sobre hojas de reclamaciones Pag.15

XÊ Un protocolo de seguridad en banca on line Pag.37

RESIDEncIaS DE mayORES

Objetivo: entrar en una pública

2 Dinero y Derechos 135 Marzo/Abril 2013

www.ocu.org

en portADA

Artículos Secciones fijas

4 garantías

1 Defensa de los consumidores Los objetivos de la OCU

son la información, la defensa y la representación de los consumidores, así como la atención a sus socios.

2 Independencia La OCU es independiente en su financiación. Su

presupuesto se alimenta de las cuotas de sus socios y la venta de sus publicaciones.

3 Ausencia de publicidad Nuestras publicaciones no contienen ni una sola

línea de publicidad pagada por fabricantes o comerciantes ni por intereses políticos o económicos.

4 Prohibición de uso publicitario Se prohíbe todo uso con

fines publicitarios o comerciales de los artículos y del nombre de la OCU. Para otros fines, se requiere la autorización previa del editor.

Pantone 3282 CVC Pantone 185 CVC

Estamos para ayudarleProblemas de consumo, impuestos, banca... Teléfonos de contacto en la página 46.

913 009 151 / 902 119 479www.ocu.org/contactar

ContaCteCómo acceder a las ventajas exclusivas

913 009 154902 300 188Tarjeta de Crédito OCUServicios notariales

902 888 888Supermercado de Fondos OCU

902 343 344Línea OCU Bolsa

902 103 781Seguro de Hogar

902 020 956Seguro Dental Caser

902 363 666Seguro Dental Cigna

913 009 154902 300 188Operador telefónico Revisión de instalaciones eléctricas

www.ocu.org/ que-ofrecemos

3 Miscelánea Informaciones breves sobre asuntos de interés general23 Hilo Directo Panorama útil de la actualidad económica y legal27 Zona InversiónNoticias de los boletines financieros que publica la OCU40 En la RedDe cerca, www.ocu.org y otras páginas web interesantes42 JusticiaResoluciones de organismos administrativos y sentencias de tribunales comentadas44 Casos VividosProblemas planteados por los socios de la OCU con la mejor solución para cada caso

Residencias para mayores Los familiares de los residentes nos cuentan sus experiencias y su nivel de satisfacción en esta encuesta.

8La lista de espera para entrar en las residencias públicas es motivo de queja.

9Surgen contratiempos con los cuidados cotidianos, más frecuentes en las privadas.

10Los residentes y sus familias están satisfechos con las instalaciones.

12Comprar viviendaLa OCU vaticina nuevas caídas de precios, hasta de un 30 %.

15Hojas de reclamacionesSon el medio idóneo para reclamar in situ ante un problema de consumo.

18Calendario fiscalUn recordatorio de las fechas clave en el pago de impuestos.

20Seguros para comunidades de vecinosAnálisis comparativo

de las mejores pólizas del mercado y cómo combinarlas con los seguros individuales.

28ERE a la vistaCómo actuar cuando su empleo se ve amenazado por un expediente de despido colectivo.

32Webs de cupones de compra Los compradores tienen los mismos derechos que en compras por internet.

36Seguridad de las clavesComparamos la seguridad de los sistemas de acceso a la banca electrónica de 14 entidades.

MisceláneaDinero y Derechos 135 Marzo/Abril 2013 3

brevemente

1El Salario Mínimo Interprofesional ha subido apenas

un 0,6 %. Menos que las pensiones y muy por debajo de la inflación de 2012. El SMI se queda así en 645,30 euros al mes, en 14 pagas. Además, se ha congelado por segundo año consecutivo el Indicador Público de Renta de Efectos Múltiples (IPREM), que se usa de referencia para el cálculo de ingresos en muchos ámbitos. Está en 532,51 euros al mes.

2Si canceló su hipoteca antes de mayo de 2012 es

fácil que el notario y el registrador le hayan cobrado de más. El Gobierno ha instado a la Dirección General de los Registros y del Notariado a tomar medidas para que se devuelva lo cobrado indebidamente a los ciudadanos que presentaron recursos de alzada. En la web de la OCU puede ver si le cobraron de más y un modelo para reclamar: www.ocu.org/vivienda-y-energia/hipotecas/calculadora/calcule-cancelacion-hipoteca-notarios

Vayan unos consejos al respecto.Si tiene pérdidas en fondos o

acciones y son productos poco in-teresantes, véndalos siempre que aún no se haya cumplido un año desde la compra. Así podrá com-pensar las pérdidas con ganancias de un año o menos de antigüedad, o con otras rentas de la base gene-ral, que son las que más tributan.

Si por el contario juzga su inver-sión interesante pese a las pérdidas coyunturales, no haga sin más una “aplicación” antes de que cumplan su primer año, es decir, no proceda por las buenas a vender y recom-prar inmediatamente al mismo precio, para mantener la inversión y materializar las pérdidas. Ha-cienda no tolera la compensación en esos casos, así que introduzca alguna de estas variantes:

> Si se trata de fondos, puede ven-der el que tenga pérdidas e invertir en otro muy similar.

> También puede recurrir a un fa-miliar para recomprar los títulos, ya sea de forma individual o en

cotitularidad con usted. Si elige a su cónyuge, tenga en cuenta que la operación solo será válida a efectos de la compensación si tienen régi-men de separación de bienes. Si están en gananciales, solo valdrá si su cónyuge usa dinero privativo.

En cuanto a las inversiones de más de un año de antigüedad, si acumula ganancias, seguirá tri-butando como antes. Si tiene un poco de todo, lo más interesante es vender ahora las inversiones con pérdidas y vender también las gananciosas hasta alcanzar un im-porte equivalente. Así podrá evitar los impuestos sobre las ganancias y si hace una aplicación con lo ob-tenido en la venta, actualizará los precios y la fecha de adquisición de la inversión. Además, logrará que una parte de los valores tenga una antigüedad de menos de un año y si empiezan a perder valor, puede realizar otra aplicación y compen-sar las pérdidas con ganancias de un año o menos o con otras rentas de la base general.

El año pasado se tomaron mu-chas medidas tributarias, que se ponen en práctica en éste.

Una hará que los premios de más de 2.500 euros de las loterías del Estado, comunidades autónomas, ONCE, Cruz Roja y entidades aná-logas, se reciban menguados en un 20%, cuando antes no tributaban.

Otra se hallevado por delante la deducción por inversión en vivienda habitual, aunque los que compraron antes del 31 de di-ciembre de 2012 y tenían derecho a ella podrán seguir deduciendo (esperemos que no les pase como a los que compraron antes del 20 de enero de 2006 y han visto cómo el 15 de julio de 2012 se les quitaba la “compensación fiscal”).

Además, el IVA para la compra de vivienda nueva ha subido del 4% al 10%.

Finalmente, hay una novedad relativa a las ganancias de patri-monio obtenidas por la venta de acciones, fondos o inmuebles, cuando ha transcurrido un año o menos desde su compra. En 2013, tributan al tipo marginal, que puede llegar al 56% en algunas comunidades, como Cataluña y Andalucía.

Toma y daca con Hacienda

Novedades en la rentaAlgunas novedades fiscales,

como la que afecta a las ganancias de un año

o menos, merecen un poco de estrategia.

para ahorrar aprenda a compensar ganancias y pérdidas

4 Dinero y Derechos 135 Marzo/Abril 2013

miscelánea

brevemente

agenda

3 Si le comunican que ha ganado un premio pero para

recibirlo le obligan a abonar algo de dinero, no lo acepte. Da igual que sea una cantidad mínima o que le ofrezcan algún método gratuito para la obtención de ese supuesto premio. Se trata de una práctica desleal en cualquier caso. Así lo ha reconocido en una sentencia el Tribunal de Justicia de la Unión Europea del 18 de octubre de 2012 (Sala Sexta, asunto C 428/11).

4 El interés legal del dinero está en un 4 % anual

en 2013. Esa cifra sirve de referencia para calcular el interés máximo que pueden cobrar los bancos por un descubierto en una cuenta corriente, que es de 2,5 veces el interés legal. También se aplica, por ejemplo, para reclamar intereses de pagos que se abonan con retraso. En el cálculo hay que tener en cuenta el tiempo transcurrido desde la fecha acordada para saldar esas deudas.

» Si alquiló una vivienda a un menor de 30 años pídale antes del 1 de abril de 2013 un justificante de que ingresa más del IPREM (7.455,14 euros al año). Lo necesita para no tributar por la renta que le cobró en 2012.

» La aplicación de las reformas en jubilación parcial y anticipada se ha aplazado al 1 de abril, lo que irá seguramente acompañado de un endurecimiento de las condiciones para acceder a esas situaciones.

Las cotizaciones de los emplea-dos del hogar han cambiado. La tabla muestra el importe de los

recibos que girará la Seguridad So-cial, incluida la rebaja del 20% para empleadores que se dieron de alta como nuevos cotizantes tras el 1 de enero de 2012 y que aún se aplicará en 2013 y 2014. Por cierto: desde el 1 de abril, el empleador puede dejar que su empleado, si trabaja menos de 60 horas para él, se ocupe del alta en la Seguridad Social y gestio-ne el pago de las cuotas; pero esta comodidad no le interesa, pues si-gue siendo el responsable de los pagos y perderá la rebaja.

Empleo del hogar: nuevo recibo

a los que menos

pagaban les sube

10 euros, un 55%

Asegurarse de que una transfe-rencia llega puntualmente a su destino, obliga a elegir bien

el momento de dar la orden: > Las transferencias electrónicas

deben estar abonadas al final del día hábil siguiente, como tarde.

> Las realizadas en oficina, pue-den tardar a lo sumo un día más.

A estos efectos, los días hábiles son todos los días de apertura co-mercial en los que funcione el sis-tema de pagos TARGET de la Unión Europea. Esto excluye sábados, do-mingos y festivos nacionales, au-tonómicos y locales, así como días de cierre del TARGET (1 de enero, Viernes Santo, Lunes de Pascua, 1 de mayo, 25 y 26 de diciembre).

Si va a transferir dinero desde una oficina, entre sucursales de distintas localidades, tenga en

cuenta los días hábiles en ambas.Si la transferencia es por inter-

net, pero las cuentas están abier-tas en oficinas físicas, también debe atender a los días hábiles en las localidades donde se hallen.

Si la transferencia online invo-lucra a una cuenta abierta en un banco puramente electrónico, debe considerar los días hábiles de dónde esté su sede social.

Además, su entidad puede esta-blecer, si se lo comunica, una “hora de corte” a partir de la cual las ór-denes que lleguen se consideran recibidas en el siguiente día hábil.

Por último, si quiere transferir importes elevados y su entidad aplica un tope para hacer compro-baciones de seguridad, tendrá que hacer varias transferencias en días sucesivos.

Si es importante, coja el calendario

Transferir a tiempoTRANSFERENCIASELECTRÓNICASEntidad

Hor

a de

co

rte

Sede

so

cial

ActivoBank (1) 17:00 Barcelona

Bankinter 18:30 Madrid

Evo Bank (2) 14:00 La Coruña

IBanesto (1) 18:00 Madrid

ING Direct 19:30 Madrid

La Caixa 11:00 Barcelona

OpenBank (1) 16:30 Madrid

Oficinadirecta (1) 20:00 Madrid

Uno e (1) 15:00 Madrid

LAS CoTIzACIoNES EN 2013Salario del empleado

(euros al mes)

Base

de

coti

zaci

ón

men

sual

Coti

zaci

ón

a ca

rgo

del

empl

eado

Coti

zaci

ón

a ca

rgo

del

empl

eado

r

Total

Hasta 172,05 147,86 5,69 24,16 29,85

De 172,06 a 268,80 244,62 9,42 39,97 49,39

De 268,81 a 365,60 341,40 13,14 55,78 68,93

De 365,61 a 462,40 438,17 16,87 71,60 88,47

De 462,41 a 559,10 534,95 20,60 87,41 108,01

De 559,11 a 655,90 631,73 24,32 103,22 127,55

De 655,91 a 753,00 753,00 28,99 123,04 152,03

De 753,01 en adelante 790,65 30,44 129,19 159,63

(1) Exclusivamente electrónica.(2) Apertura en oficinas físicas, con operativa por Internet.

Dinero y Derechos 135 Marzo/Abril 2013 5

miscelánea

editorial

» Si va a comprar un coche nuevo, aproveche las ayudas del plan PIVE, que se se ha prorrogado.

17 (mil) formas de volverse loco

La defensa de los consumidores y usuarios en España tiene varios problemas de base, que se aprecian en algo tan sencillo como las hojas de reclamaciones (vea el artículo Esto no quedará así, de la página 15). No hay un único formulario normalizado, hay diecisiete. Como también hay diecisiete variantes regionales que regulan, por poner un ejemplo,

asuntos relacionados con la prestación de servicios a domicilio o los talleres de reparación de vehículos o electrodomésticos. Y todo ello, pese a que existe una legislación estatal sobre la materia.

En cuanto a la legislación estatal de consumo, tampoco es precisamente simple, pues hay muchos sectores que cuentan con normas específicas en lo que atañe, por ejemplo, a las vías de reclamación: vivienda, telecomunicaciones, turismo, transporte, seguros… Pero no se trata solo de que tengamos ingentes cantidades de normas y de que muchas se solapen. Es

que encima abundan las normas mal formuladas, imprecisas y confusas, que además están siendo continuamente remendadas, cuando no se modifican para adaptarse a la normativa comunitaria.

La confusión reinante impide que nuestros derechos sean reconocidos

espontáneamente y a menudo nos deja como única y poco apetecible opción acudir a los tribunales para lograrlo. Aunque parece una burla, el reconocimiento de que el consumidor tiene razón en el ámbito administrativo no es vinculante para las empresas con las que se enfrenta, así que de todos modos ha de acudir a juicio para ser compensado...

¿Tiene remedio este dislate? A nuestro parecer sí.Hay que reducir el volumen de nuestra legislación, en

la actualidad dispersa, confusa, plural y solapada. Las normas deben establecer los derechos y

obligaciones de manera sencilla y bien expresada, para facilitar su aplicación y cumplimiento.

Debería ser posible que, a través de una reclamación administrativa unificada para todos los sectores, el consumidor pudiera resarcirse económicamente.

Hay que mejorar la eficacia del sistema arbitral de consumo, especializando a los diferentes colegios por sectores, como de hecho ocurre ya con las juntas arbitrales de transporte terrestre.

Leyes solapadas, normas confusas, excepciones por aquí y por allá... Así nos luce el pelo

Que no le cierren también los ojos

Ay, que me cierran la sucursal

los préstamos, depósitos a plazo o cualquier otro producto que haya contratado y tenga una fecha de vencimiento. Salvo acuerdo entre las partes, no es posible modificar las condiciones pactadas.

En donde el banco sí está auto-rizado a modificar las condiciones es en los productos que no tienen plazo de finalización, como las cuentas corrientes o las tarjetas. Podría, por ejemplo, cambiar las comisiones de mantenimiento. Ahora bien, la ley obliga a la en-tidad a comunicar el cambio de condiciones a cada usuario, en pa-pel, u otro soporte duradero, por lo menos 2 meses antes de su entrada en vigor. Solo si las nuevas condi-ciones son más favorables para el consumidor, tienen libertad para aplicarlas de manera inmediata, sin comunicarlo.

Si las nuevas comisiones no le convencen, puede intentar nego-ciar otras. Pero quizás la solución más práctica sea cambiarse a una entidad con mejores condicio-nes (aunque a veces, por ejemplo si tiene una hipoteca, irse no es tan fácil). Mire nuestro com-parador: www.ocu.org/dinero/cuenta-bancaria.

Desde el inicio de la crisis ve-mos cómo cierran muchas sucursales. Los expertos es-

timan que desaparecerán 15.000, nada menos que un tercio de las que había en 2008. Salvo Bankin-ter, casi todas las grandes entida-des han anunciado cierres: San-tander, Bankia, Popular, Sabadell, BBVA... Una faena para todos los que valoran tener una oficina cer-ca de casa o tratar con empleados conocidos.

Si usted es uno de los afectados por los cierres, no le quedará más remedio que convertirse en clien-te de otra oficina o entidad, lo que implica un cambio del número de cuenta. No debería haber pro-blemas con los pagos o ingresos asociados a la cuenta (domicilia-ciones, recibos, ingresos de la nó-mina o pensión, transferencias...). El propio banco de forma automá-tica se ocupará de trasladar todo a la nueva cuenta.

Otro cantar son las condiciones. En algunos casos, principalmente cuando se trata de la fusión de en-tidades distintas, lo más probable es que la entidad resultante quiera unificar las condiciones aplicables a sus clientes. Eso no afectará a

6 Dinero y Derechos 135 Marzo/Abril 2013

Se sienten a gusto

En opinión de sus familiares, los ancianos se encuentran bien en las residencias, algo mejor en los centros públicos que en los privados. Pero entrar en una residencia pública noes fácil...

Nuestra eNcuesta

El testimonio de los familiares■■ En marzo de 2012 enviamos un

cuestionario a una muestra de la población española de entre 50 y 65 años para conocer la experiencia de algún familiar suyo que en los últimos cinco años hubiera estado en una residencia. Recibimos 600 cuestionarios válidos: el 45 % corresponde a personas válidas y el 55 % a asistidas. El perfil de nuestro residente es una mujer (75 %) de 84 años de edad media, en su mayoría viuda (69 %).

La mejor residencia es la que se adapta a las necesidades del an-ciano, esto es, a su grado de auto-nomía o dependencia, a la zona donde viven sus familiares y, sin duda, al precio que pueda pagar. ¿Dónde puede dirigirse para obte-

ner esta información? Un buen punto de partida es la web de

la Consejería de Bienestar Social de su

en portada residencias de mayores

Larga lista de espera para una plaza pública7

Dinero y Derechos 135 Marzo/Abril 2013 7

Se sienten a gusto

comunidad autónoma, donde se publica una relación de centros autorizados. En Asuntos Sociales de su ayuntamiento le explicarán las condiciones de acceso para las residen-cias públicas y concertadas (y tramitarán el expediente para la adjudicación de plazas). Además, existen asociaciones que de forma gratuita orientan a las familias y cuyo obje-tivo es poder asignar una plaza al momento.

si el residente de una pública

no puede pagar el precio fijado, aportará entre

el 65 % y 80 % de su pensión

pública, privada o coNcertada

Pública no quiere decir gratuita

■■ La principal diferencia en los tipos de residencias se establece entre las de titularidad pública (de la comunidad autónoma, diputación provincial o ayuntamiento) y las privadas. Cuando la Administración no puede atender la demanda con sus propios medios, concierta plazas en centros privados: en principio, estas plazas se ajustan al sistema de admisión y precios de los centros públicos, y los derechos y deberes de los residentes son los mismos que en las residencias públicas.

■■ En el caso de las residencias públicas y concertadas, cada comunidad autónoma establece anualmente un precio público de referencia para las personas que se valen por sí mismas, que puede ser más alto para quienes necesitan un mayor nivel de asistencia. A las personas que no pueden sufragar ese coste se les cobra un porcentaje de su pensión, que ronda entre el 65 % y 80% de sus ingresos. La diferencia hasta el 100 %constituye una deuda que se acumula y puede saldarse con sus bienes cuando fallezca; de hecho, estos usuarios antes de ingresar en la residencia tienen que firmar un documento de reconocimiento de deuda a favor de la entidad pública titular. No obstante, en función de las circunstancias socioeconómicas de cada uno, se aplican bonificaciones, y existen ayudas públicas para quienes no pueden hacer ninguna aportación.

■■ El precio de una residencia privada depende de los servicios que ofrece, del tipo de asistencia que el residente necesita, de las características de la habitación, etc., por lo que el abanico de precios es muy amplio. Hay un tipo de centros de gestión privada sin ánimo de lucro que pertenecen a fundaciones, muchas de ellas vinculadas a instituciones religiosas, asociaciones, cajas de ahorros… Tienen precios más bajos y por lo general están más demandados que los demás geriátricos privados.

precio medio mensual para un residente con dependencia moderada:

1.500 eurosPúblicas

1.500 eurosConcertadas

1.700 eurosPrivadas

Los cuidados diarios dan que hablar9 Sentirse como en casa...

o casi 10

8 Dinero y Derechos 135 Marzo/Abril 2013

Elegir una residencia e ingresar inme-diatamente parece posible cuando el centro es privado, aunque el 20 % de los encuestados de residencias privadas tuvo que inscribirse en una

lista de espera, al igual que el 40 % de quie-nes disfrutaron de una plaza concertada. Pero el récord en paciencia se lo llevan los solicitantes de los centros públicos: el 75 % de nuestros encuestados tuvo que esperar su turno, ¡y uno de cada tres aguardó más de un año! (vea el gráfico Tiempo de espera para una plaza pública). Pero no se quedaron de brazos cruzados: para agilizar la admisión, el 16 % contactó “con la persona adecuada” y el 12 %protestó en su ayuntamiento, y parece

que sirvió de algo, sobre todo a los primeros.El criterio que más pesa para acceder a una

residencia pública es el estado de salud del anciano, avalado por un certificado médico oficial. También se tienen en cuenta (al igual que en las concertadas) que el centro elegido se encuentre en la misma localidad de resi-dencia y el orden de presentación de las soli-citudes. En la mayoría de las privadas no hay criterios de acceso establecidos.

Cuando preguntamos cuáles fueron las razones por las que se decidieron por esa residencia (vea el gráfico), la más citada por los familiares es que consideraron que era la más apropiada. Estar bien comunicada para poder ir de visita fue también decisivo. En las

Hablamos con Cristina, voluntaria de ABGI. Esta ONG ayuda a buscar una

residencia en la Comunidad de Madrid.

Los familiares quieren las residencias de la Comunidad de Madrid (CAM), pero como tardan muchísimo en dar plaza, no les queda más remedio que llevar al anciano mientras tanto a otra residencia. Las residencias que en ABGI buscamos son privadas. La mayoría de los que acuden a nosotros van a la privada de paso, aunque también se da el caso de quien se queda en la privada porque se encuentra a gusto y pide el “flexicheque”, una ayuda de la CAM para pagar la residencia privada. Otra situación típica es la del anciano que está en el hospital, le dan el alta y los familiares no pueden hacerse cargo de él: vienen llorando porque esa misma tarde necesitan una residencia.

La mayoría de nuestros ancianos tiene una pensión de 600 euros y la residencia privada más económica, lejos de la capital, cuesta unos 900 euros. Si ningún familiar le puede ayudar a pagar la diferencia, no podrá ir a una privada; en ese caso se le deriva a otro tipo de residencia, como las de Cáritas.

En ABGI hacemos una entrevista a los familiares, nos cuentan la situación del anciano, su perfil económico y la zona donde quieren la residencia. En función de estos datos les damos una lista de centros para que los visiten y hagan directamente el ingreso. Un mes más tarde les llamamos para ver cómo se encuentran. Podemos decir que la mayoría está muy contento con nuestro servicio y muy agradecido.

Asociación Benéfica Geriátrica Ibérica www.abgmadrid.org

Los familiares vienen desesperados

las asociaciones ayudan a buscar una plaza inmediatamente. www.ayudaalanciano.org atiende en toda españa

tiempo de espera para una plaza pública

En la pública toca esperar, y muchoLo peor de las residencias públicas: ¡eI 75 % ha sufrido una lista de espera!

No hizo falta esperar

Menos de 5 meses

De 5 a 11 meses

Alrededor de 1 año

2 años o más

25 %

19 %19 %

21 %

16 %

razones por las Que eliGieron la residencia (%)

Pensamos que era la

apropiada

Está bien comunicada,

tiene fácil acceso

No tuvimos otra opción

Buen precio

Le gustó al residente

40 46 55

34 33 40

34 30 16

25 20 29

24 16 21

D Públicas D Concertadas D Privadas

en portada rESIDENCIAS DE MAYOrES Accesibilidad | Precio | Satisfacción

Dinero y Derechos 135 Marzo/Abril 2013 9

Problemas en el día a día

la desaparición de objetos personales es un problema habitual

en las residencias

Cuatro de cada diez han tenido algún contratiempo. Hay más quejas en las privadas.

El 41% de los encuestados ha teni-do algún problema relevante; este porcentaje se reduce ligeramente cuando los residentes están bien de salud o si el centro es público.

La queja más repetida tiene que ver con los cuidados diarios, tanto en el aseo como en las curas. Los accidentes físicos dentro de la re-sidencia achacables a la falta de asistencia es otro dato destacable. Ante estas situaciones, los familiares han pedido explicaciones al personal de la residencia o al propio director, pero sus argumentos no les han convencido (menos aún en las públicas). En el 75% de las privadas el problema fue finalmente resuelto en menos de un mes, pero en la mitad de las concertadas no se consiguió solucionar. En general, los encuestados no están nada satis-fechos con la manera en que el problema fue gestionado por la residencia.

Cuidados diarios (lavado, ayuda para levantarse

de la cama, etc.)

Cuidados sanitarios diarios realizados por enfermeras

y cuidadores (cura de heridas, etc.)

Administración de medicamentos

Comunicación o entrega de información médica a la

familia

Robo de pertenencias personales

Incremento inesperado de la mensualidad

Accidente físico dentro de la residencia por falta de

cuidados

Compromisos incumplidos sobre las actividades de los

residentes (entretenimiento, ejercicio, etc.)

problemas principales (%) la soluciÓn a Veces es diFicil

El robo de pertenencias personales es tam-bién una fuente de quejas en las residencias de mayores. Es difícil hacer frente a este pro-blema, ya que las habitaciones no se pueden cerrar con llave por razones evidentes de se-guridad de los residentes. Pero no solo faltan joyas y otros objetos de valor (estos mejor depositarlos en una caja de seguridad del establecimiento), sino también gafas y den-taduras postizas, que los propios dueños han podido extraviar; en estas circunstancias es difícil hacer responsable a la residencia.

públicas y concertadas, tres de cada diez no pudieron elegir.

En bastantes residencias (menos habitual en las públicas) pidieron depositar una fianza de 1.150 euros de media. Entregaron el con-trato sin tener que solicitarlo y casi siempre lo firmó también un familiar.

El criterio determinante para fijar la cuo-ta mensual en las residencias públicas es la situación económica del residente. Sin embargo, en las privadas y concertadas ha tenido más peso el grado de discapacidad. En las privadas también cuenta mucho el tipo de habitación. Para pagar el coste de la residen-cia, la mitad de nuestros encuestados contó con una ayuda económica municipal o auto-nómica, con un importe medio de 700 euros.

Como puede ver en el gráfico Servicios

incluidos en el coste mensual, prácticamente todos los geriátricos incluyen en la cuota base la comida, la lavandería y las consultas al mé-dico. Solo el 50 % ofrece en el mismo precio bebidas y televisor en la habitación. Hay más centros públicos que privados que incluyen,

además, otros servicios: por ejemplo, los pa-ñales en el 92 % de los públicos frente al 76 % de los privados.

Nuestros encuestados pagaron de media al mes 43 euros por gastos extras, que se añadie-ron a la factura mensual.

9 15 16

11 13 14

6 10 15

7 12 12

7 11 11

2 3 10

8 11 9

10 11 8

100 %Desayuno, comida

y cena

96 %Lavandería

95 %Consultas con un médico de

medicina general

75 %Consumo

eléctrico en la habitación

servicios incluidos en el coste mensual

D Públicas D Concertadas D Privadas

Accesibilidad | Precio | Satisfacción

10 Dinero y Derechos 135 Marzo/Abril 2013

La ocu aconseja

■■ Antes de elegir la residencia, visite las instalaciones. Compruebe que está adaptada para un anciano: sin barreras, con pasamanos, buena iluminación, baños geriátricos, etc.

■■ Asegúrese de que la residencia dispone de personal cualificado suficiente: la ratio óptima sería menos de cinco residentes por cuidador si se valen por sí mismos y menos de tres residentes por cuidador para personas asistidas.

■■ Antes de ingresar, pida y lea el contrato y el reglamento de régimen interno. Preste atención a posibles cláusulas que vinculen sus propiedades con el pago de la residencia. Para poder recuperar la fianza, fíjese en los plazos de preaviso de baja voluntaria.

■■ Solicite información sobre los servicios incluidos y excluidos en el precio.

■■ Cuando el residente se toma unos días de vacaciones o está ingresado en un hospital, en algunas residencias descuentan el coste de la alimentación: fíjese en el contrato en el número de días al año que permiten hacerlo. En el precio por pensión completa vendrá desglosado el coste de la alimentación diaria.

■■ En caso de que el importe de su pensión sea superior al precio de la residencia pública (unos 1.500 euros por término medio), tendrá que pagarlo íntegro; con ese presupuesto tiene más posibilidades de elección, le alcanza también para una residencia concertada o una privada sin ánimo de lucro.

■■ En las residencias desaparecen objetos personales, hay accidentes... Si el centro no resuelve el problema, puede reclamar a través de las hojas de reclamaciones de consumo y acudir a la Inspección de la Consejería de Familia y Asuntos Sociales .

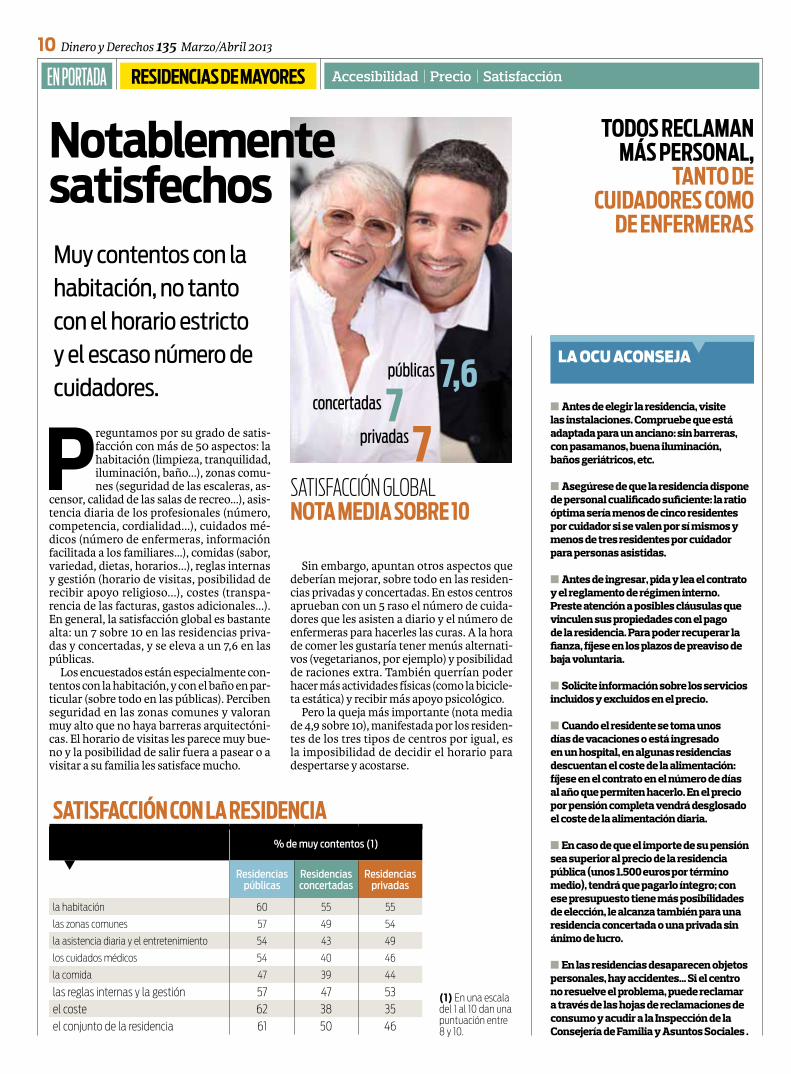

Muy contentos con la habitación, no tanto con el horario estricto y el escaso número de cuidadores.

Preguntamos por su grado de satis-facción con más de 50 aspectos: la habitación (limpieza, tranquilidad, iluminación, baño...), zonas comu-nes (seguridad de las escaleras, as-

censor, calidad de las salas de recreo...), asis-tencia diaria de los profesionales (número, competencia, cordialidad...), cuidados mé-dicos (número de enfermeras, información facilitada a los familiares...), comidas (sabor, variedad, dietas, horarios...), reglas internas y gestión (horario de visitas, posibilidad de recibir apoyo religioso...), costes (transpa-rencia de las facturas, gastos adicionales...). En general, la satisfacción global es bastante alta: un 7 sobre 10 en las residencias priva-das y concertadas, y se eleva a un 7,6 en las públicas.

Los encuestados están especialmente con-tentos con la habitación, y con el baño en par-ticular (sobre todo en las públicas). Perciben seguridad en las zonas comunes y valoran muy alto que no haya barreras arquitectóni-cas. El horario de visitas les parece muy bue-no y la posibilidad de salir fuera a pasear o a visitar a su familia les satisface mucho.

todos reclaman más personal,

tanto de cuidadores como

de enfermeras

satisfacción con la residencia% de muy contentos (1)

Residencias públicas

Residencias concertadas

Residencias privadas

la habitación 60 55 55

las zonas comunes 57 49 54

la asistencia diaria y el entretenimiento 54 43 49

los cuidados médicos 54 40 46

la comida 47 39 44

las reglas internas y la gestión 57 47 53el coste 62 38 35el conjunto de la residencia 61 50 46

satisFacciÓn Globalnota media sobre 10

públicas 7,6concertadas 7

privadas 7

(1) En una escala del 1 al 10 dan una puntuación entre 8 y 10.

Notablemente satisfechos

Sin embargo, apuntan otros aspectos que deberían mejorar, sobre todo en las residen-cias privadas y concertadas. En estos centros aprueban con un 5 raso el número de cuida-dores que les asisten a diario y el número de enfermeras para hacerles las curas. A la hora de comer les gustaría tener menús alternati-vos (vegetarianos, por ejemplo) y posibilidad de raciones extra. También querrían poder hacer más actividades físicas (como la bicicle-ta estática) y recibir más apoyo psicológico.

Pero la queja más importante (nota media de 4,9 sobre 10), manifestada por los residen-tes de los tres tipos de centros por igual, es la imposibilidad de decidir el horario para despertarse y acostarse.

en portada rESIDENCIAS DE MAYOrES Accesibilidad | Precio | Satisfacción

Utilice ASISEAHORRA, la nueva herramienta que OCU pone a su disposición para que descubra cuánto dinero puede ahorrar en sus facturas de telefonía, y también en su cesta de la compra, energía, seguros de automóvil...Entre en asiseahorra.ocu.org y descubra en menos de 2 minutos todo lo que puede ahorrar en un año.

APROVECHE LAS VENTAJAS QUE OCU LE OFRECE

Ahora tiene una forma de ahorrar hasta 520 * en su tarifa de teléfono.

(*) Datos de ahorro máximo para un año calculados para un perfil de usuario estándar con tarifa móvil de voz y datos

¿Ni cronometrando sus llamadas consigue bajar la factura?

ASISEAHORRA.OCU.ORG

AAFF PAG MICROSIT TELF.indd 1 14/01/13 13:01

precios de la vivienda Hipotecas | Banco malo | Fiscalidad 12 Dinero y Derechos 135 Marzo/Abril 2013

Pueden caer30%

El precio de la vivienda ya ha caído más de un 30% desde el 2007, pero enfila una caída equivalente o inclu-so superior en los próximos años. Le explicamos en qué basamos nuestro

análisis y cómo deben afrontar esta situación los posibles compradores y vendedores.

Demanda: lastrada por el paro, la pre-sión fiscal y la falta de créditoEn un país con seis millones de parados y con sueldos, en el mejor de los casos, congelados, es normal que la incertidumbre determine la mayor parte de nuestras decisiones, incluida la inversión en vivienda. Y así lo transmite el

La vivienda sigue sobrevalorada: queda mucha por vender y la demanda es débil. Malo para el vendedor, bueno para el comprador.

precio de la vivienda libre (€ /m2)aún por encima del ipc

ÊA pesar de las caídas de los úlitmos años, los precios de la vivienda se mantienen muy por encima de la evolución del IPC.

670

670

1.095

1.649

1.995

1.996

1.997

1.998

1.999

2.00

0

2.00

1

2.00

2

2.00

3

2.00

4

2.00

5

2.00

6

2.00

7

2.00

8

2.00

9

2.01

0

2.01

1

2.01

2

índice de confianza de los consumidores sobre la evolución inmobiliaria, elaborado por la OCU, que decrece hasta un mínimo de 96 sobre 200 puntos.

Además, en 2013 se combinan varios golpes fiscales al consumidor en el ámbito inmobi-liario: desaparece la desgravación del 15% en el IRPF por la compra de vivienda, al tiempo

otro

Precio de 1995 ajustado aL iPc

Precio de venta

Hipotecas | Banco malo | Fiscalidad

Dinero y Derechos 135 Marzo/Abril 2013 13

si necesita casa, tómeselo con

calma: alquile y espere a que los

precios desciendan más; aunque

también puede empezar a hacer

ofertas a la baja

¿Cree que el precio de la vivienda tocará suelo en 2013? Durante el año que viene vamos a ver cómo el precio sigue bajando. La desaparición de la desgravación, la competencia de las viviendas del SAREB y la falta de acceso al crédito van a provocar que quienes quieran cerrar una operación tengan que aplicar descuentos aún más agresivos. De todas formas, los descensos en 2013 no serán homogéneos, ya que algunas zonas ya han aplicado importantes descuentos desde sus máximos y no tendrán que bajar tanto para encontrar comprador.

¿Cuáles serán las diferencias según regiones y tipo de vivienda? Algunas zonas han registrado decrementos desde máximos superiores del entorno del 50%. Se trata en su mayoría de pisos de obra nueva en zonas de costa, aunque capitales como Lleida y Huesca han experimentado descensos desde máximos del 50,3% y el 42,5% respectivamente. En el lado opuesto

están San Sebastián y Bilbao, las dos ciudades más caras de España, donde los precios sólo han caído un 17,5% en ambos casos.

Un consejo para quíen esté pensando adquirir una vivienda Si estás pensando comprar, la mejor opción es que vayas antes a una sucursal bancaria para conocer de antemano el máximo precio que podrías pagar. Una vez lo tengas claro, nuestro consejo es claro: investiga bien el mercado y presenta ofertas agresivas. Seguro que te llevas sorpresas positivas.

¿Y qué le diría a quién esté pensando en vender? Si necesitas vender un piso, no vas a tener más remedio que bajar el precio. Olvídate de lo que pagaste o de la cantidad que pagó el vecino. Y siento ser tan claro, pero date prisa de cara a aceptar ofertas, porque lo que hoy te puede parecer insuficiente podría convertirse en inalcanzable en unos meses.

San Sebastián y Bilbao, las ciudades más caras

Fernando Encinar Jefe de Estudios de

idealista.com

que el IVA para vivienda nueva pasa del 4% al 10%, mientras que el Impuesto de Trans-misiones Patrimoniales para la de segunda mano pasa del 7% hasta un 10% dependien-do de la comunidad autónoma. Y para colmo, la mayoría de los ayuntamientos suben el Impuesto sobre Bienes Inmuebles.

Tampoco ayuda la restricción actual en la concesión de hipotecas. Se conceden menos y por menos importe (salvo que adquiera la vivienda directamente al banco). De las 118.000 hipotecas al mes concedidas en 2006 se ha pasado a poco más de 23.000.

Otro dato a valorar es la progresiva dismi-nución del número de habitantes, ya sea por la emigración al exterior, el retorno de traba-jadores extranjeros a sus países de origen o, simplemente, por el descenso de la tasa de natalidad. Así, la proyección para el 2022 es de 45.042.000 habitantes, es decir, 1.154.000 personas menos que ahora. Y menos residen-tes también implica menos demanda.

Oferta: excesiva, tanto en vivienda nueva como de segunda manoNo hay más que darse un paseo por la calle para comprobar el ingente número de carte-les de “se vende”. La oferta de vivienda sigue superando ampliamente a la demanda. Por un lado, los bancos y promotoras acumulan, como mínimo, 670.000 casas nuevas sin vender (vea, en la página siguiente, Un stock de 670.000 viviendas). Por otro lado, está la

oferta privada de viviendas de segunda mano, que no deja de crecer como consecuencia de la crisis económica. Cada día son más quie-nes, ante la falta de ingresos, venden sus segundas residencias; o incluso venden su vivienda habitual para irse de alquiler.

En cualquier caso, dado que una parte de la oferta inmobiliaria de los bancos se ha trasla-dado al banco malo (el SAREB), la rapidez en la bajada de los precios vendrá determinada en buena parte por sus decisiones, que hoy por hoy, son difíciles de predecir.

¿Existe forma de saber si el precio de la vi-vienda que me interesa vender o comprar ha tocado suelo? No puede conocerse con segu-ridad. Pero si le urge comprar o ha conseguido una rebaja sustancial en el precio, exis-ten formas de hacerlo con prudencia.

Fundado hace 13 años, idealista.com

es uno de los principales portales inmobiliarios. Edita más de 2.000 anuncios nuevos al día.

precios de la vivienda Hipotecas | Banco malo | Fiscalidad

14 Dinero y Derechos 135 Marzo/Abril 2013

CUestión de barrios

Dentro de una misma ciudad hay zonas más interesantes que otras. Bien porque ya han bajado mucho sus precios o porque nunca fueron demasiado altos. Le señalamos algunos de los barrios más atractivos una vez comparado el precio de venta con la rentabilidad del alquiler en esa misma zona. Un análisis que realizamos periódicamente en nuestra revista Fincas y Casas.

■ Bilbao: la zona de Bilbao La Vieja (siempre que se consiga un descuento del 20%).

■ Castellón de la Plana: La Salera y la zona entre República Argentina y Parque del Oeste (aunque debe obtener rebajas del 30%).

■ Ciudad Real: el centro, así como la zona del hospital y de la universidad.

■ Jaén: los barrios del casco histórico y la universidad (pero con 30% de descuento).

■ Leganés: Zarzaquemada y El Carrascal (pero solo con descuentos del 30%).

■ Lérida: Cappont y, en menor medida, la Rambla

Ferrán (si obtiene un 20% de rebaja).

■ Madrid: el barrio del Aeropuerto, en el distrito de Barajas. Incluso al precio actual.

■ Mataró: zonas de Peramás, Eixemple, Centro y entre Vía Europa y Parque Central (con una rebaja del 30%).

■ Segovia: la zona de San Lorenzo – San Marcos (pero solo con 30% de descuento).

■ Valencia: La Punta, en Quatre Carreres.

■ En otras ciudades como Sevilla, Santander, La Coruña y Huesca los precios siguen estando demasiado altos.

Cómo comprar sin arriesgarLo primero a tener en cuenta es que el

precio final de la vivienda no debería supe-rar una cantidad equivalente a cuatro veces su renta disponible. Es decir, si su salario neto sumase 30.000 euros al año, no debería gastar en la compra más de 120.000 euros. O 240.000 euros si fuese a comprarlo con su pareja y ésta tuviera unos ingresos similares a los suyos.

A continuación debería comparar la ren-tabilidad de esa vivienda, puesta en alquiler, con la que pudiera obtener de una inversión sin riesgo. Y dado que actualmente las obli-gaciones del Estado a 10 años ofrecen un 5% de interés, el alquiler debería rentarle más, en torno a un 7,5%. Para calcularlo, busque el alquiler anual de una vivienda similar en ese mismo barrio, multiplíquelo por 100 y divida la cifra por el precio de compra de la vivienda (más un 10% por gastos e impuestos de compra).

Luego, si tiene que pedir una hipoteca, pro-cure que el importe de cada letra no suponga más de una tercera parte de su renta neta mensual. Además, el plazo de la hipoteca no debería superar los 25 años, ya que los tipos

de interés no se mantendrán siempre bajos. Y cuando empiecen a subir encarecerán sensi-blemente los pagos.

Por ser socio de la OCU también tiene acce-so a una herramienta específica para calcular el valor real de su vivienda. Está disponible en Internet (vea, a la derecha, Solo socios), aun-que de momento solo recoge datos en cinco comunidades autónomas.

Aunque insistimos: lo mejor es esperar El 30% de previsión de caída en los precios se refiere a valores medios. No es lo mismo un piso nuevo en el centro histórico, que uno para reformar en las afueras o en una zona de playa con un montón de promociones por vender. Sea como sea, lo más recomendable es esperar a que se sucedan nuevas rebajas en los precios. Aunque también puede em-pezar hacer ofertas agresivas que ya incluyan un fuerte descuento y esperar a ver cómo responde el vendedor. Incluso si tiene prisa, siempre es preferible alquilar y esperar.

Por cierto, en contraste con la vivienda, las tierras rústicas sí nos parecen una inversión interesante en los tiempos que corren por su mayor estabilidad.

el coste de una vivienda no debería superar una cantidad equivalente a cuatro veces la renta disponible

exceso de ofertaun stock de 670.000 viviendas

ÊHasta 2009 la construcción de vivienda nueva superó con creces las ventas. Hasta que no se venda este stock, los precios seguirán bajando.

2.00

4

2.00

5

2.00

6

2.00

7

2.00

8

2.00

9

2.01

0

2.01

1

2.01

2

489.522

118.000295.242

111.956

TARJETA OCU Es gratuita y con Caja Rural Castilla-La Mancha no exige cuenta.

Solo SocioS

www.ocu.org/inversores

INVERTIR EN INMUEBLES Le indicamos las zonas más atractivas en Barcelona, Madrid, Sevilla y Valencia.

EL VALOR DE SU CASA Conozca su precio real si está en Castilla y León, Galicia, Madrid, Murcia o Navarra.

viviendas construidas

viviendas nuevas

vendidas

Dinero y Derechos 135 Marzo/Abril 2013 15

A veces bAstA con hAcer Ademán pArA que lA otrA pArte cedA por miedo A unA inspección de consumo

como aéreo (vea el recuadro Solo socios en la página 17).

Sin embargo, hay muchos ámbitos en los que la mejor forma de tirar del hilo es pedir la hoja de reclamaciones. Así ocurre con las tiendas de todo tipo (supermercados, zapa-terías, grandes almacenes...), los lugares de ocio (restaurantes, hoteles...), las empresas de servicios ( tintorería, peluquería, taller...).

Cada comunidad autónoma es libre de desarrollar la normativa de consumo que atañe, entre otras cosas, a las hojas de re-clamaciones, así que no en todo el territorio coinciden los obligados a disponer de ellas. En Baleares, por ejemplo, las deben facilitar todos los comercios, los prestadores de servi-cios y los profesionales, tanto de titularidad pública como privada, mientras que en otras comunidades se excluyen los de

Por desgracia, la vida del consumidor está salpicada de rifirrafes con las empresas que le venden productos o le prestan servicios. Muchas ve-ces, somos conscientes de que es-

tamos sufriendo un abuso pero no sabemos de qué hilo tirar para defendernos. Antes de pasar a mayores, siempre hay que intentar una solución amistosa. Pero si no basta con la buena voluntad, toca pasar a la acción.

Dependiendo de cuál sea el ámbito en el que se tiene el problema, es posible que exis-ta una vía específica de resolución de con-flictos, en cuyo caso la hoja de reclamaciones tiene una importancia secundaria. Así ocurre cuando el problema involucra al banco, la compañía de seguros, una empresa de inver-siones, las compañías de teléfono, luz o gas, o las compañías de transporte, tanto terrestre

Esto no quedará así Hay cosas que

es mejor hacer en caliente, porque si no, se pierde impulso. Si le toman el pelo en un asunto de consumo, pida en el acto una hoja de reclamaciones.

Consumo | Denuncia | ArbitrajehojAs de reclAmAciones

16 Dinero y Derechos 135 Marzo/Abril 2013

titularidad pública. En Canarias, Cas-tilla y León, Cataluña, Extremadura

y Murcia, deben llevarlas quienes presten servicios a domicilio, mientras que en otras comunidades basta con indicar su existencia en los presupuestos o las facturas... No se preocupe. Si tiene un problema, las hojas de reclamaciones están pensadas para facilitarle las cosas, porque son un modelo simplifica-do de reclamación o denuncia de consumo que se tramita por vía administrativa (vea Usar una hoja de reclamaciones paso a paso, bajo estas líneas). Pero siempre es posible

seA breve Al relAtAr los hechos y deje clAro lo que pide: si es dinero, cuánto y en bAse A qué rAzonAmiento

reclamar sin ellas, presentando un escrito hecho por usted según el modelo que propo-nemos en www.ocu.org, válido para toda Es-paña y para cualquier problema de consumo.

Castigo, dinero... ¿Qué quiere usted?Si se ve envuelto en un problema de consu-mo, lo más probable es que su prioridad sea no perder dinero. Si, por ejemplo, compra un pantalón y descubre que tiene una tara, pero la tienda no se lo admite de vuelta, querrá recuperar el precio pagado. Además, es pro-bable que desee ver castigada a la tienda, por

■■ En el taller, insisten en que es normal cobrarle por segunda vez, pese a que la causante de la avería vuelve a ser la misma pieza del sistema eléctrico que no estaba debidamente conectada.

■■ María sabe que las reparaciones tienen una garantía mínima de tres meses, durante los cuales el fallo ha de ser asumido por el servicio de asistencia técnico que hizo el trabajo. También conoce el primer consejo que damos en la OCU, que es intentar una solución amistosa. Así que pide por favor que la eximan de pagar y alude a la ley. Pero el mecánico no da su brazo a torcer y tampoco lo hace el encargado, con el que habla a continuación.

■■ Como María ve que por las buenas no hay salida, pide una hoja de reclamaciones y paga los 185 euros que le solicitan.

■■ A veces, este gesto basta para que la otra parte acceda a un acuerdo total o parcial con el consumidor, por miedo a una inspección de consumo y una posible sanción. Pero esta vez no surte efecto.

usar una hoja de reclamaciones paso a paso

Tiene un problemaA los quince días de recoger el coche del taller, María se queda tirada por el mismo problema que había reparado. El taller quiere cobrar de nuevo.

■■ A veces, el establecimiento se niega a dar la hoja de reclamaciones, dice que no tiene o que hay que ir a otro lugar para obtenerla. En esos casos, puede hacerse una reclamación posterior sin usar la hoja, mencionando dichas infracciones (incluso se puede llamar a la policía en el momento, para denunciarlas y tener una prueba).

■■ Otras veces, el establecimiento ofrece unas hojas de reclamación que son de su propia cosecha y no oficiales. Estas hojas no llegarán a la Administración sino que serán tramitadas internamente. Como de ellas no se deriva ninguna sanción, carecen de efecto disuasorio. Así que, ojo: si se las dan, rellénelas, pero pida también la hoja oficial.

■■ María, sin embargo, comprueba que el impreso que le dan es el oficial: suele consistir en un juego de tres hojas autocalcables de diferente color, una para el consumidor, otra para el establecimiento y otra para la Administración. Además, incluye instrucciones para su presentación ante el organismo oficial pertinente.

■■ La hoja de reclamaciones contiene unos espacios en blanco para escribir las señas del reclamante y del reclamado. María pone las suyas y le pide a los del taller que hagan lo mismo. Si la otra parte se muestra poco colaboradora, rellene usted mismo los datos que conozca: el nombre comercial, la dirección, el CIF (que suele figurar en el tique o el resguardo de la compra)... No se preocupe si le falta algún dato menor. Lo importante es que la información que figure baste para identificar el negocio.

■■ María explica lo ocurrido en el pequeño espacio previsto y pide que le devuelvan una cantidad igual a lo pagado en la segunda ocasión.

■■ También rellena el espacio destinado a indicar los documentos que añadirá a la denuncia, que en su caso son sendas copias de las facturas pagadas por la reparación, fechadas con un intervalo de quince días.

■■ A su vez, el taller dispone de un espacio para hacer alegaciones, pero no lo usa. Se limita a firmar y guardar su copia.

Comprueba la hojaA María le entregan un impreso con el membrete de la Junta de Extremadura, pues el taller está en Cáceres.

Rellena los camposMaría lee las instrucciones de la hoja de reclamaciones y la cumplimenta lo mejor que puede, sabiendo que le puede añadir datos después.

321

Consumo | Denuncia | ArbitrajehojAs de reclAmAciones

Dinero y Derechos 135 Marzo/Abril 2013 17

incumplir su obligación de admitir la devolu-ción de productos defectuosos.

Pues bien, cuando uno se limita reclamar por vía administrativa, el reclamado puede ser sancionado y aun así no está obligado a devolverle el dinero. Solo una resolución ju-dicial o un laudo arbitral le garantizan que, de obtener la razón, le compensarán el perjuicio sufrido. Con todo, pedir una hoja de reclama-ciones es muy aconsejable:

> Para empezar, puede que todo se resuelva al pedir la hoja, por miedo del establecimien-to a una inspección de consumo que se salde con una multa.

> En segundo lugar, el procedimiento admi-nistrativo no tiene coste para el consumidor, a diferencia de lo que ocurre con un juicio.

> Además, es muy posible que la Adminis-tración trate de resolver su caso efectuando una mediación, que a veces satisface a ambos.

> Y por último, si no logra resarcirse pero le dan la razón, ese pronunciamiento favorable puede predisponer a su favor al juez, si decide acudir a la vía judicial, o al árbitro, si solicita un arbitraje y la otra parte se somete.

Para resolver el dilema entre juicio y arbi-traje, recuerde esto.

El arbitraje es barato, rápido y resuelve en equidad (escucha, analiza y decide sin ne-cesariamente aplicar la ley al pie de la letra, lo que puede beneficiarle si su caso no está perfectamente armado); pero la empresa puede rehusar someterse y si se somete y sale victoriosa, a usted se le habrá cerrado la posibilidad de acudir a juicio.

El juicio es lento y si reclama más de 2.000 euros, muy caro, ya que tendrá que pagar abo-gado, procurador y ahora, por si fuera poco, tasas judiciales. Sin embargo, gana atractivo si reclama menos de 2.000 euros, en cuyo caso apenas le costará nada (solo, si pierde y presentó la demanda en una localidad dis-tinta al domicilio de la empresa, le pueden cargar el procurador del contrario). Además, el juez resuelve en derecho (conforme a la ley), de modo que las sorpresas son menos probables si usted tiene bien atadas las pruebas del incumplimiento.

Solo SoCioS

modelo universal de reclamación de consumoLe servirá igual que las hojas de recamaciones de cualquier comunidad autónoma. reclamar seGÚn el ÁmBiToA veces, hay una vía específica de resolución de conflictos. Se la mostramos.

www.ocu.org/modeloswww.ocu.org/reclamar

Claridad y eficacia. ¿Mucho pedir?Hay algo difícil de entender: si usted tiene un problema de consumo que le produce un perjuicio económico y lo denuncia ante la Administración, es posible que la Administración investigue, constate que hubo un abuso, sancione al infractor, reconozca que usted tenía razón... y no consiga que gracias a ello se le compense a usted el perjuicio. Si quiere dinero, le obligarán a ir a la vía judicial, con todas las pegas que eso tiene para usted y para los sobrecargados tribunales.

Sin embargo, la ley de defensa del consumidor deja abierta la puerta para que el consumidor se resarza por la vía administrativa. La OCU pide que esa previsión se desarrolle y que en caso de imponerse sanciones a los infractores, su importe revierta también en el consumidor perjudicado.

Por otro lado, sería mejor tener una única ley en materia de consumo, buena y clara, que diecisiete variantes autonómicas sobre el mismo tema, que no hacen sino confundir al consumidor. Así, por ejemplo, todos disfrutaríamos de medidas prácticas como ésta, vigente en Aragón, Galicia, País Vasco y Valencia: si una vez iniciado el proceso administrativo, la empresa y el consumidor se ponen de acuerdo, la denuncia se archiva y no hay sanción posible. La empresa se libra, el consumidor recibe su compensación y todos contentos.

Eso acabaría también con el lío de quién debe y quién no tener hojas de reclamaciones . ¡Todos deberían!

La ocu PIDE

la ocu aconseja

■■ La resolución del expediente administrativo puede tomarse bastante tiempo. Sepa que puede pedir un arbitraje o instar un juicio aunque el proceso siga sin resolverse.

■■ Si no sabe cómo arrancar pida consejo a nuestra Asesoría Jurídica o a su seguro de defensa jurídica y reclamación de daños, si lo tiene.

usar una hoja de reclamaciones paso a paso

■■ La hoja de reclamaciones es una ayuda para quien tiene un problema y quiere reclamar aprovechando el impulso del momento. Pero si la usa y cree que no ha quedado clara, o bien se la han negado, o bien no la pide y después decide reclamar, puede escribir su denuncia con calma siguiendo el modelo de nuestra web.

■■ A María, le parece que rellenó la hoja con letra confusa y que con los nervios se explicó mal, así que reescribe la denuncia en el ordenador, la imprime y la adjunta a la hoja de reclamaciones, junto a las fotocopias de las facturas, cuyos originales conserva.

■■ Las hoja indica distintos lugares para presentar la documentación. Para María, lo más fácil es ir a la Oficina de Información al Consumidor de Cáceres.

■■ Allí deben sellar su copia de la hoja de reclamaciones, para que ella la coserve (si hubiera enviado los documentos por correo certificado administrativo, el sello se lo pondrían en el mostrador de Correos).

Formaliza la denunciaMaría se va a su casa con dos copias de la hoja de reclamaciones, dispuesta a redondear la reclamación y llegar hasta el final.

4hAgA fotos, guArde tiques, publicidAd... todo lo que Apoye lo relAtAdo en lA hojA

Consumo | Denuncia | Arbitraje

impuestos Renta | Tributos municipales 18 Dinero y Derechos 135 Marzo/Abril 2013

Calendario fiscal del contribuyente La ineludible cita anual con el pago de impuestos coincide en casi toda España en el caso de la Renta. Pero, ¿sabe cuándo debe pagar los tributosmunicipales?

fechas del irpf

Trámite Fechas

Borrador de la declaración de la renta 2 de abril a 1 de julio

Declaración por Internet 24 abril a 26 junio/1 julio

Declaración en bancos o AEAT... 3 de mayo a 26 junio/1 de julio

El calendario del contribuyente mar-ca los plazos máximos de cumpli-miento de las obligaciones tributa-rias, aunque no existe un calendario unificado de este tipo.

En el caso del IRPF, los plazos son los mis-mos en casi toda España, pero si hablamos de tributos municipales son los propios ayuntamientos quienes publican el suyo en función de sus circunstancias. En cuanto a los tributos municipales, los más habituales y que se cobran anualmente son: el Impues-to de Bienes e Inmuebles (IBI), el Impuesto sobre Vehículos de Tracción Mecánica y la Tasa de Basuras.

El IBI grava la propiedad de los inmuebles de un municipio, tanto urbanos como rús-ticos y los usufructos de esos bienes. Están obligados a pagarlo los propietarios o usu-fructuarios de los inmuebles a 1 de enero de cada año, aunque la fecha de pago depende

de cada municipio. El Impuesto sobre Vehí-culos de Tracción Mecánica grava la titula-ridad de este tipo de vehículos siempre que sean aptos para circular por la vía pública. Deben pagarlos los titulares de vehículos cuyo nombre figure en el permiso de cir-culación. Si el vehículo cambia de dueño, debe pagar el impuesto quien figure como propietario en Tráfico el día 1 de enero del año de la venta.

La Ley de Haciendas Locales faculta a los ayuntamientos a establecer tasas por la prestación de servicios públicos o por la rea-lización de actividades administrativas de competencia local que se refieran, afecten o beneficien de modo particular a los con-tribuyentes, como la recogida de residuos urbanos, lo cual ampara que la mayoría de ayuntamientos haya retomado la Tasa de Basura en estos tiempos de crisis.

En cuanto a tributos estatales, encontra-mos el Impuesto sobre la Renta de las Perso-nas Físicas y el Impuesto sobre el Patrimonio.

La Agencia Tributaria acostumbra a pu-blicar en diciembre en su página web (www.agenciatributaria.es) el calendario fiscal para el año siguiente, indicando los plazos de inicio y finalización de la Campaña de la Renta y Patrimonio.

En nuestra próxima Guía Fiscal, que reci-birá en el mes de mayo, también podrá con-sultar los plazos de pago. Pero anticipamos que, como novedad este año, se adelanta al 24 de abril el inicio del plazo de presentación de la declaración de la Renta y Patrimonio 2012, aunque únicamente si se realiza por Internet.

El 26 de junio termina el plazo para presentar las declaraciones a ingresar con domiciliación en cuenta.

Renta | Tributos municipales

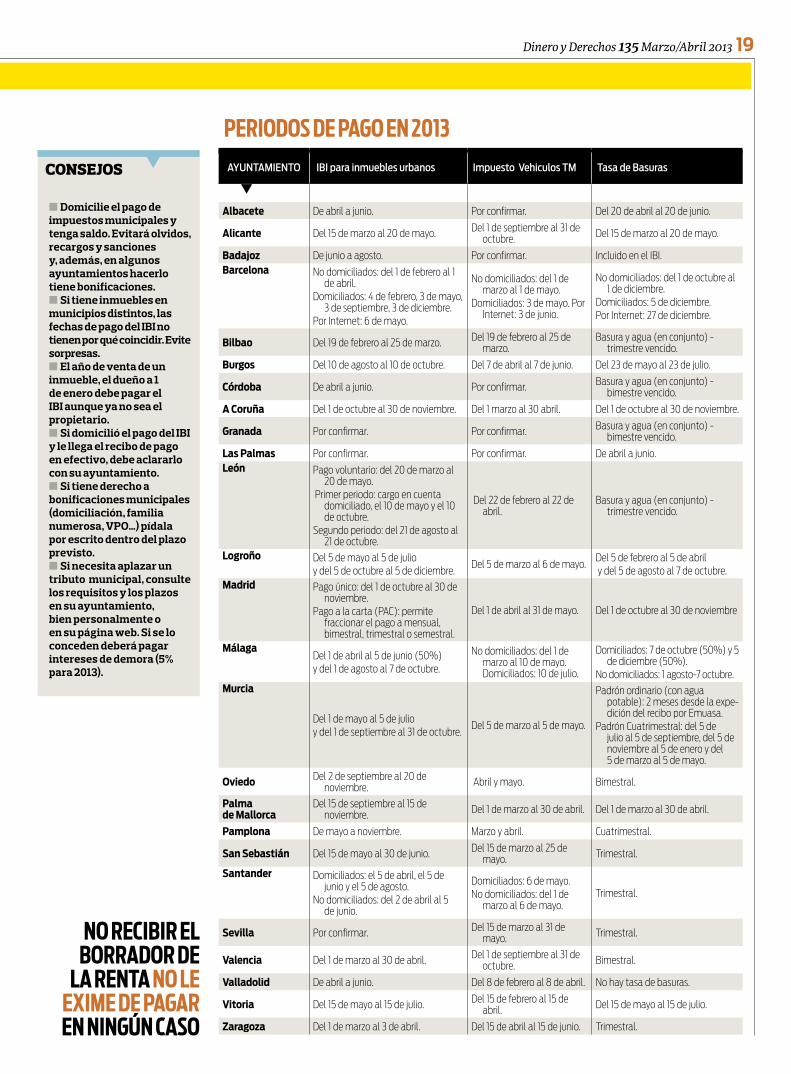

Dinero y Derechos 135 Marzo/Abril 2013 19

no recibir el borrador de

la renta no le exime de pagar en ningún caso

periodos de pago en 2013AYUNTAMIENTO IBI para inmuebles urbanos Impuesto Vehiculos TM Tasa de Basuras

Albacete De abril a junio. Por confirmar. Del 20 de abril al 20 de junio.

Alicante Del 15 de marzo al 20 de mayo. Del 1 de septiembre al 31 de octubre. Del 15 de marzo al 20 de mayo.

Badajoz De junio a agosto. Por confirmar. Incluido en el IBI.Barcelona No domiciliados: del 1 de febrero al 1

de abril. Domiciliados: 4 de febrero, 3 de mayo,

3 de septiembre, 3 de diciembre. Por Internet: 6 de mayo.

No domiciliados: del 1 de marzo al 1 de mayo.

Domiciliados: 3 de mayo. Por Internet: 3 de junio.

No domiciliados: del 1 de octubre al 1 de diciembre.

Domiciliados: 5 de diciembre. Por Internet: 27 de diciembre.

Bilbao Del 19 de febrero al 25 de marzo. Del 19 de febrero al 25 de marzo.

Basura y agua (en conjunto) - trimestre vencido.

Burgos Del 10 de agosto al 10 de octubre. Del 7 de abril al 7 de junio. Del 23 de mayo al 23 de julio.

Córdoba De abril a junio. Por confirmar. Basura y agua (en conjunto) - bimestre vencido.

A Coruña Del 1 de octubre al 30 de noviembre. Del 1 marzo al 30 abril. Del 1 de octubre al 30 de noviembre.

Granada Por confirmar. Por confirmar. Basura y agua (en conjunto) - bimestre vencido.

Las Palmas Por confirmar. Por confirmar. De abril a junio.León Pago voluntario: del 20 de marzo al

20 de mayo. Primer periodo: cargo en cuenta

domiciliado, el 10 de mayo y el 10 de octubre.

Segundo periodo: del 21 de agosto al 21 de octubre.

Del 22 de febrero al 22 de abril.

Basura y agua (en conjunto) - trimestre vencido.

Logroño Del 5 de mayo al 5 de julioy del 5 de octubre al 5 de diciembre.

Del 5 de marzo al 6 de mayo.Del 5 de febrero al 5 de abril y del 5 de agosto al 7 de octubre.

Madrid Pago único: del 1 de octubre al 30 de noviembre.

Pago a la carta (PAC): permite fraccionar el pago a mensual, bimestral, trimestral o semestral.

Del 1 de abril al 31 de mayo. Del 1 de octubre al 30 de noviembre

MálagaDel 1 de abril al 5 de junio (50%)y del 1 de agosto al 7 de octubre.

No domiciliados: del 1 de marzo al 10 de mayo. Domiciliados: 10 de julio.

Domiciliados: 7 de octubre (50%) y 5 de diciembre (50%).

No domiciliados: 1 agosto-7 octubre.Murcia

Del 1 de mayo al 5 de julioy del 1 de septiembre al 31 de octubre.

Del 5 de marzo al 5 de mayo.

Padrón ordinario (con agua potable): 2 meses desde la expe-dición del recibo por Emuasa.

Padrón Cuatrimestral: del 5 de julio al 5 de septiembre, del 5 de noviembre al 5 de enero y del 5 de marzo al 5 de mayo.

Oviedo Del 2 de septiembre al 20 de noviembre. Abril y mayo. Bimestral.

Palma de Mallorca

Del 15 de septiembre al 15 de noviembre. Del 1 de marzo al 30 de abril. Del 1 de marzo al 30 de abril.

Pamplona De mayo a noviembre. Marzo y abril. Cuatrimestral.

San Sebastián Del 15 de mayo al 30 de junio. Del 15 de marzo al 25 de mayo. Trimestral.

Santander Domiciliados: el 5 de abril, el 5 de junio y el 5 de agosto.

No domiciliados: del 2 de abril al 5 de junio.

Domiciliados: 6 de mayo. No domiciliados: del 1 de

marzo al 6 de mayo.Trimestral.

Sevilla Por confirmar. Del 15 de marzo al 31 de mayo. Trimestral.

Valencia Del 1 de marzo al 30 de abril. Del 1 de septiembre al 31 de octubre. Bimestral.

Valladolid De abril a junio. Del 8 de febrero al 8 de abril. No hay tasa de basuras.

Vitoria Del 15 de mayo al 15 de julio. Del 15 de febrero al 15 de abril. Del 15 de mayo al 15 de julio.

Zaragoza Del 1 de marzo al 3 de abril. Del 15 de abril al 15 de junio. Trimestral.

consejos

■■ Domicilie el pago de impuestos municipales y tenga saldo. Evitará olvidos, recargos y sanciones y, además, en algunos ayuntamientos hacerlo tiene bonificaciones.

■■ Si tiene inmuebles en municipios distintos, las fechas de pago del IBI no tienen por qué coincidir. Evite sorpresas.

■■ El año de venta de un inmueble, el dueño a 1 de enero debe pagar el IBI aunque ya no sea el propietario.

■■ Si domicilió el pago del IBI y le llega el recibo de pago en efectivo, debe aclararlo con su ayuntamiento.

■■ Si tiene derecho a bonificaciones municipales (domiciliación, familia numerosa, VPO…) pídala por escrito dentro del plazo previsto.

■■ Si necesita aplazar un tributo municipal, consulte los requisitos y los plazos en su ayuntamiento, bien personalmente o en su página web. Si se lo conceden deberá pagar intereses de demora (5% para 2013).

20 Dinero y Derechos 135 Marzo/Abril 2013

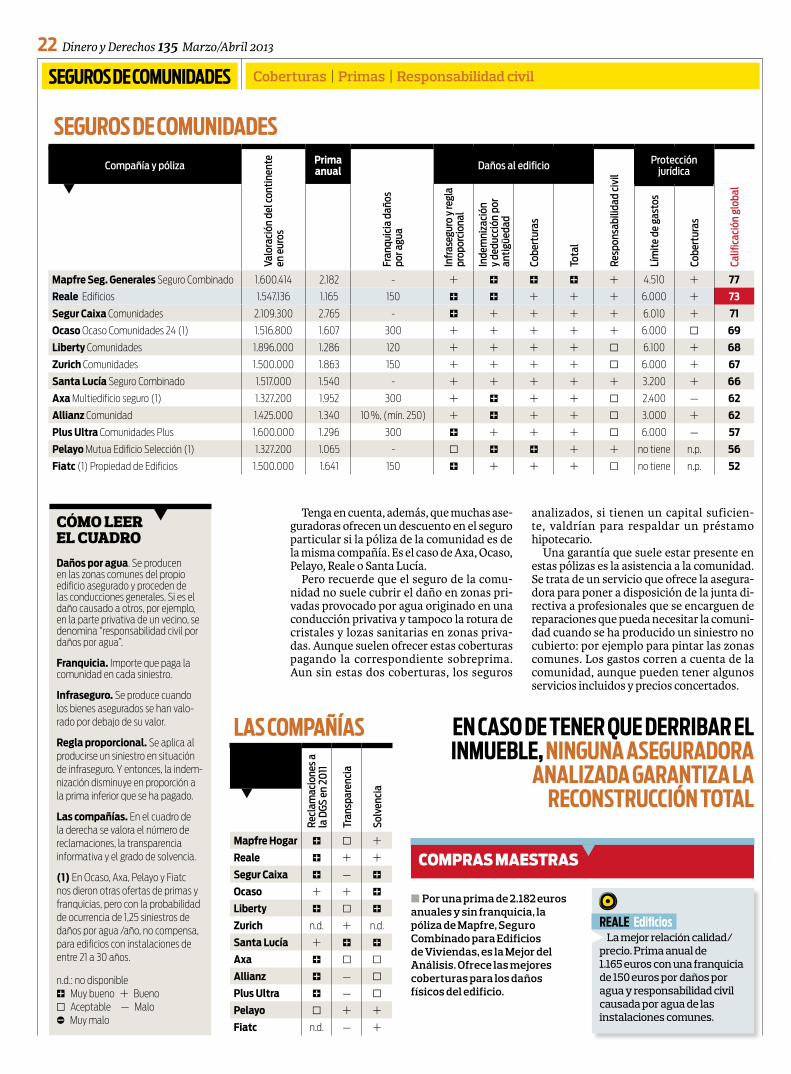

Todos a cubiertoSi la comunidad de propietarios estábien cubierta contradaños en el edificioy responsabilidadcivil, los propietariospueden abaratarsus segurosindividuales.

Es un seguro útil para los edificios de viviendas y obligatorio, salvo que la comunidad de propietarios tenga un fondo de reserva para atender las obras de conservación y reparación

de la finca equivalente al 5 % del último pre-supuesto de la comunidad.

Puntos de interésAntes de contratar el seguro de la comunidad, vea nuestra tabla y fíjese en algunos detalles que hemos analizado:

> Algunas compañías tienen una franquicia de daños por agua o limitan esta indemniza-ción. La mayoría, a partir de una cierta anti-güedad del edificio solo permiten contratar

en edificios de cierta antigüedad las aseguradoras solo permiten contratar

con franquicia

con franquicia. > Infraseguro. Ninguna de las aseguradoras

analizadas garantiza la reconstrucción total del inmueble en caso de tener que derribarlo por un siniestro cubierto por la póliza. Algo inconcebible si se ha asegurado el capital re-comendado por la aseguradora y la comuni-dad ha aceptado la cláusula de revalorización de capitales.

> Indemnización y deducción por antigüe-dad. Valoramos que el aseguramiento sea a valor de nuevo, es decir, que no haya reduc-ción de la indemnización en función de la depreciación por uso y antigüedad.

> Responsabilidad civil de la comunidad. Recomendamos que, al menos, alcance un

Nuestro aNálisis

Analizamos 1 2 pólizas de comunidades

■■ De ellas, solo 6 respondieron a nuestro cuestionario. La información de las que no lo hicieron, Allianz, Liberty, Mapfre, Plus Ultra (antes Groupama), Segurcaixa y Zurich la conseguimos anónimamente.

■■ Pedimos presupuesto para un edificio de 1967, en Madrid capital, reformado en 1991. Tiene 20 viviendas con una superficie total de 1.900 m2 construidos. No tiene locales comerciales ni garaje en el sótano. Valoración del continente estimada por la OCU: 1.375.000 euros.

■■ Pedimos que la responsabilidad civil fuera de 600.000 euros.

■■ Los datos son de diciembre de 2012.

SEGUROS DE COMUNIDADES Coberturas | Primas | Responsabilidad civilseguros de comunidades

Dinero y Derechos 135 Marzo/Abril 2013 21

Todos a cubierto ¿qué seguro individual le conviene? ¿su comunidad tiene un buen seguro?*

no

no

■■ Entonces, contrate Atlantis Hogar Total para socios de la OCU. Asegure el continente y la responsabilidad civil de su casa, con lo que incluirá también la parte que le corresponde como copropietario. Incluya el mobiliario si usted no puede asumir su pérdida. Recomendamos incluir la responsabilidad civil familiar, para ello deberá contratar el contenido, aunque sea por una pequeña cantidad, asumiendo que le aplicarán la regla proporcional, si incurre en infraseguro.

sí

sí

■■ Asegure la R. C., la defensa jurídica y, si le interesa, el mobiliario. Contrate el seguro Hogar Total de Atlantis para socios de la OCU con continente a primer riesgo para completar los daños que no cubre el seguro de la comunidad en su zona privativa.

seguros de comuNidades

Exclusiones inesperadas

■■ Franquicia de daños por agua. Aunque se haya contratado sin franquicia, lo normal es que las aseguradoras pongan como condición, para renovar la póliza a edificios de cierta antigüedad, que se establezca una franquicia para daños por agua o bien, que justifiquen que han renovado las instalaciones.

■■ El viento puede causar daños a la comunidad, normalmente en el tejado y en las antenas instaladas en él. Sin embargo, es frecuente

que estén excluidos si la intensidad no es superior a valores que oscilan entre los 80 y 96 kms/hora. Si las rachas de viento superan los 120 kms/hora ya se considera un riesgo extraordinario, y lo cubre el Consorcio de Compensación de Seguros, no la aseguradora. También son riesgos extraordinarios las rachas de viento que superen 84 kms/hora y que se combinen con temperaturas muy bajas; o las que superando los 96 kms/hora se presenten

junto con precipitaciones muy altas (más de 40 l/m2 y hora). Los detalles pueden encontrarlos en el reglamento del seguro de riesgos extraordinarios en la página www.consorseguros.es.

■■ No se cubren en general los actos vandálicos que afecten a elementos situados al aire libre: bancos, faroles, etc.

■■ Otro riesgo que suele excluirse son las pintadas y los carteles pegados en la fachada.

■■ No crea que por tener asegurado el edificio donde vive con un seguro de comunidades tiene cubiertos todos los riesgos. Hay algunas exclusiones en la letra pequeña comunes a los contratos de todas las compañías.

capital asegurado de 600.000 euros por si-niestro, pues las posibles indemnizaciones por daños físicos pueden ser altas.

Combinar la póliza de la comunidad con la de su casa tiene ventajasEs muy frecuente que el seguro de la comu-nidad cubra los daños al continente que se produzcan en las partes privativas de las vi-viendas del edificio. Así ocurre, por ejemplo, con todas las pólizas de nuestro estudio. Y el resultado es que puede estar doblemente cubierto sin necesidad, por su seguro del hogar y por el seguro de la comunidad. Por tanto, no es una idea descabellada consultar detenidamente las condiciones de ambos seguros. Y si el seguro de la comunidad cu-bre las partes privativas suficientemente, no necesitará tenerlas cubiertas en su seguro de hogar individual.

Cualquiera de las pólizas analizadas sirve como ejemplo, si la superficie declarada a la aseguradora es correcta y la suma asegurada suficiente para reconstruir.

■■ ¿El valor asegurado del edificio es correcto?

■■ Complete el capital en su póliza(mejor a primer riesgo), asegure la responsabilidad civil y, si le interesa, el mobiliario. Contrate con la compañía de su comunidad si está bien valorada en el análisis.

*Cualquiera de las pólizas analizadas con las coberturas para los riesgos habituales, si la superficie declarada a la aseguradora es correcta y la suma asegurada suficiente para reconstruir.

Solo SocioS

ATLANTIS HOGAR TOTALSeguro individual negociado por la OCU para sus socios . Cubre la parte proporcional de las zonas comunes y de la responsabilidad civil de la comunidad a la que pertenezca el piso asegurado. Si todos los vecinos contratan esta póliza, no necesitarán un seguro de la comunidad.Los socios que lo contraten antes del 30 de abril de 2013 tendrán un descuento del 50 % el primer año (con un máximo de 90 euros).

www.ocu.org/seguro-hogar Para contratar llame al 934 964 876

Coberturas | Primas | Responsabilidad civil

22 Dinero y Derechos 135 Marzo/Abril 2013

las compañías

Recl

amac

ione

s a

la D

GS e

n 20

11

Tran

spar

enci

a

Solv

enci

a

Mapfre Hogar A C B

Reale A B B

Segur Caixa A D A

Ocaso B B A

Liberty A C A

Zurich n.d. B n.d.

Santa Lucía B A A

Axa A C C

Allianz A D C

Plus Ultra A D C

Pelayo C B B

Fiatc n.d. D B

cómo leer el cuadroDaños por agua. Se producen en las zonas comunes del propio edificio asegurado y proceden de las conducciones generales. Si es el daño causado a otros, por ejemplo, en la parte privativa de un vecino, se denomina “responsabilidad civil por daños por agua”.

Franquicia. Importe que paga la comunidad en cada siniestro.

Infraseguro. Se produce cuando los bienes asegurados se han valo-rado por debajo de su valor.

Regla proporcional. Se aplica al producirse un siniestro en situación de infraseguro. Y entonces, la indem-nización disminuye en proporción a la prima inferior que se ha pagado.

Las compañías. En el cuadro de la derecha se valora el número de reclamaciones, la transparencia informativa y el grado de solvencia.

(1) En Ocaso, Axa, Pelayo y Fiatc nos dieron otras ofertas de primas y franquicias, pero con la probabilidad de ocurrencia de 1,25 siniestros de daños por agua /año, no compensa, para edificios con instalaciones de entre 21 a 30 años.

reale edificios X La mejor relación calidad/

precio. Prima anual de 1.165 euros con una franquicia de 150 euros por daños por agua y responsabilidad civil causada por agua de las instalaciones comunes.

COMPRAs MAEsTRAs

seguros de comunidadesCompañía y póliza

Valo

raci

ón d

el co

ntin

ente

en

eur

os

Prima anual

Fran

quic

ia d

años

po

r agu

a

Daños al edificio

Resp

onsa

bilid

ad c

ivil

Protección jurídica

Califi

caci

ón g

loba

l

Infr

aseg

uro

y re

gla

prop

orci

onal

Inde

mni

zaci

ón

y de

ducc

ión

por

anti

güed

ad

Cobe

rtur

as

Tota

l

Lím

ite d

e ga

stos

Cobe

rtur

as

Mapfre Seg. Generales Seguro Combinado 1.600.414 2.182 - B A A A B 4.510 B 77

Reale Edificios 1.547.136 1.165 150 A A B B B 6.000 B 73

Segur Caixa Comunidades 2.109.300 2.765 - A B B B B 6.010 B 71

Ocaso Ocaso Comunidades 24 (1) 1.516.800 1.607 300 B B B B B 6.000 C 69

Liberty Comunidades 1.896.000 1.286 120 B B B B C 6.100 B 68

Zurich Comunidades 1.500.000 1.863 150 B B B B C 6.000 B 67

Santa Lucía Seguro Combinado 1.517.000 1.540 - B B B B B 3.200 B 66

Axa Multiedificio seguro (1) 1.327.200 1.952 300 B A B B C 2.400 D 62

Allianz Comunidad 1.425.000 1.340 10 %, (mín. 250) B A B B C 3.000 B 62

Plus Ultra Comunidades Plus 1.600.000 1.296 300 A B B B C 6.000 D 57

Pelayo Mutua Edificio Selección (1) 1.327.200 1.065 - C A A B B no tiene n.p. 56

Fiatc (1) Propiedad de Edificios 1.500.000 1.641 150 A B B B C no tiene n.p. 52

Tenga en cuenta, además, que muchas ase-guradoras ofrecen un descuento en el seguro particular si la póliza de la comunidad es de la misma compañía. Es el caso de Axa, Ocaso, Pelayo, Reale o Santa Lucía.

Pero recuerde que el seguro de la comu-nidad no suele cubrir el daño en zonas pri-vadas provocado por agua originado en una conducción privativa y tampoco la rotura de cristales y lozas sanitarias en zonas priva-das. Aunque suelen ofrecer estas coberturas pagando la correspondiente sobreprima. Aun sin estas dos coberturas, los seguros

en caso de tener que derribar el inmueble, ninguna aseguradora

analizada garantiza la reconstrucción total

n.d.: no disponible A Muy bueno B Bueno C Aceptable D Malo E Muy malo

analizados, si tienen un capital suficien-te, valdrían para respaldar un préstamo hipotecario.

Una garantía que suele estar presente en estas pólizas es la asistencia a la comunidad. Se trata de un servicio que ofrece la asegura-dora para poner a disposición de la junta di-rectiva a profesionales que se encarguen de reparaciones que pueda necesitar la comuni-dad cuando se ha producido un siniestro no cubierto: por ejemplo para pintar las zonas comunes. Los gastos corren a cuenta de la comunidad, aunque pueden tener algunos servicios incluidos y precios concertados.

■■ Por una prima de 2.182 euros anuales y sin franquicia, la póliza de Mapfre, Seguro Combinado para Edificios de Viviendas, es la Mejor del Análisis. Ofrece las mejores coberturas para los daños físicos del edificio.

Coberturas | Primas | Responsabilidad civilseguros de comunidades

Panorama útil de la actualidad económica

Hay más información para usted en www.ocu.org

Dinero y Derechos 135 Marzo/Abril 2013 23

❯❯ Nos interesa

Cuatro páginas para ponerse al día y manejar su dinero como un experto

❯❯ Cotizan

-3En concreto, son 3.050.369 de cotizantes menos a la Seguridad Social, desde su máximo en julio de 2007 hasta diciembre de 2012.

Preferentes de BankiaReclame

Ê Si fue perjudicado por una mala comercialización de preferentes de Bankia y no ha resuelto su problema, debe enviar a la entidad un escrito reclamando la devolución íntegra de lo invertido. Si transcurridos dos meses no recibiese respuesta, su reclamación se entenderá desestimada. No obstante puede solicitar que estudien su caso para el arbitraje anunciado. Si la entidad no se somete al arbitraje, sólo le quedaría la vía judicial.

Cuenta nómina ING Menos ventajas

Ê ING ha dejado de ofrecer a sus nuevos clientes (no a los antiguos) la devolución del 2% del importe de los principales recibos.

Sentencia en Islandia Sin cobertura

Ê El Fondo de Cobertura de Depósitos de Islandia no cubrirá la garantía de los depósitos extranjeros. Un motivo más para diversificar sus ahorros.

SoMBRaSSin embargo, el crédito sigue sin llegar a las empresas y a las familias.

luCeSLa prima de riesgo baja y da un respiro a la financiación de nuestro país.

Hil

od

ireC

to

❯❯ el gráfico

Caen las ventas de coches nuevos

❯❯ el gráfico

Por el contrario, las ventas de automóviles usados están creciendo: por cada coche nuevo vendido, cambian de manos tres de segunda mano.

millones

2002 2004 2006 2008 2010 2012

2,5

2

1,5

1

0,5

Mill

ones

uni

dade

s

Coches usados

Coches nuevos

Su cartera

Prevemos ganancias del 5,3% anualNuestra cartera global con riesgo medio acumula un rendimiento anual medio del del 7,6% en los últimos diez años, superando con creces el poco más del 5% de su referencia en el mismo periodo; lo que no está nada mal dada la crisis. Y aunque nuestras previsiones para la próxima década son algo menos optimistas, esperamos unas ganancias que ronden el 5,3% medio anual.