reporte sector petrolero - primer trimestre del 2013

DESCRIPTION

Entre enero y marzo de 2013, la producción nacional de petróleo alcanzó un total de 45.5 millones de barriles, equivalente a un promedio diario de 506.1 miles de barriles. En términos de producción diaria, el primer trimestre de 2013 tuvo una producción promedio más alta que en el primero y último trimestres de 2102, en 0.5% y 0.8%, respectivamente.TRANSCRIPT

Nro. 83 Febrero de 2012

GESTIÓN DE LA LIQUIDEZ DEL SISTEMA FINANCIERO �

BANCO CENTRAL DEL ECUADOR. Estadísticas Monetarias

SOL

Cultura La Tolita, de 400 aC. a 600 dC.En su representación se sintetiza toda

la mitología ancestral del Ecuador. Trabajado en oro laminado y repujado.

Museo Nacional

Banco Central del EcuadorDirección de Estadística Económica

ISSN:

2013. © Banco Central del EcuadorWWW.BCE.FIN.EC

Se permite la reproducción de este documento siempre que se cite la fuente.

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

2

REPORTE DEL SECTOR PETROLERO

Enero-Marzo 2013

RESUMEN 6

I. PRODUCCIÓN NACIONAL DE PETRÓLEO 8

PRODUCCIÓN DE EMPRESAS PÚBLICAS 10

PRODUCCIÓN DE COMPAÑÍAS PRIVADAS 13

II. TRANSPORTE DE PETRÓLEO 14

III. CONSUMO DE PETRÓLEO 15

CONSUMO DE PETRÓLEO EN REFINERÍAS 15

EXPORTACIONES DE CRUDO 17

EXPORTACIONES DE EP PETROECUADOR 18

IV. PRECIOS DEL CRUDO EN EL MERCADO INTERNACIONAL 20

PRECIOS DEL CRUDO EN EL MERCADO INTERNACIONAL EN ENERO 2013 20

PRECIOS DEL CRUDO EN EL MERCADO INTERNACIONAL EN FEBRERO DE 2013 22

PRECIOS DEL CRUDO EN EL MERCADO INTERNACIONAL EN MARZO DE 2013 24

V. OFERTA Y DEMANDA DE DERIVADOS 26

OFERTA DE DERIVADOS 26

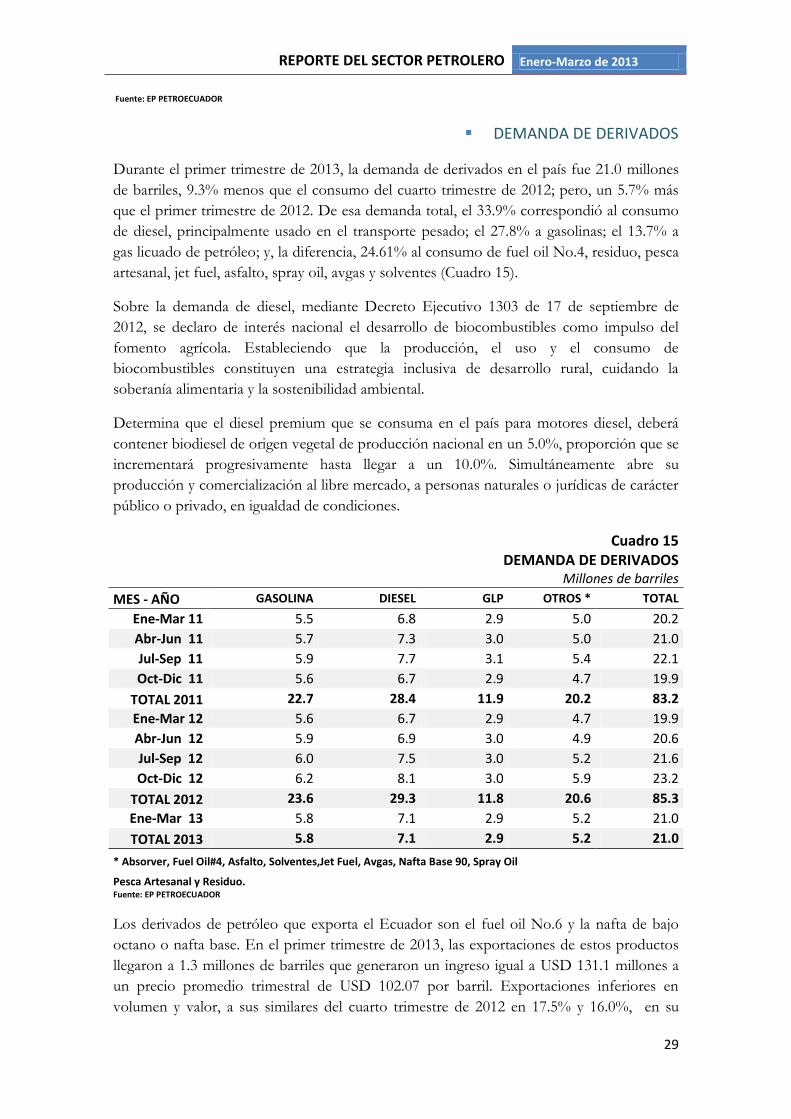

DEMANDA DE DERIVADOS 29

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

3

ÍNDICE DE CUADROS

Cuadro 1 PRODUCCIÓN NACIONAL DE PETRÓLEO 8

Cuadro 2 PRODUCCIÓN NACIONAL DE PETRÓLEO 9

Cuadro 3 PRODUCCIÓN DE PETRÓLEO EMPRESAS PÚBLICAS 11

Cuadro 4 PRODUCCIÓN PETROAMAZONAS EP 12

Cuadro 5 PRODUCCIÓN RÍO NAPO 13

Cuadro 6 PRODUCCIÓN DE PETROLEO DE LAS COMPAÑIAS PRIVADAS 14

Cuadro 7 TRANSPORTE DE PETROLEO POR OLEODUCTOS 15

Cuadro 8 MATERIA PROCESADA EN REFINERÍAS DEL PAÍS 16

Cuadro 9 EXPORTACIONES NACIONALES DE CRUDO 17

Cuadro 10 EXPORTACIONES EP PETROECUADOR 19

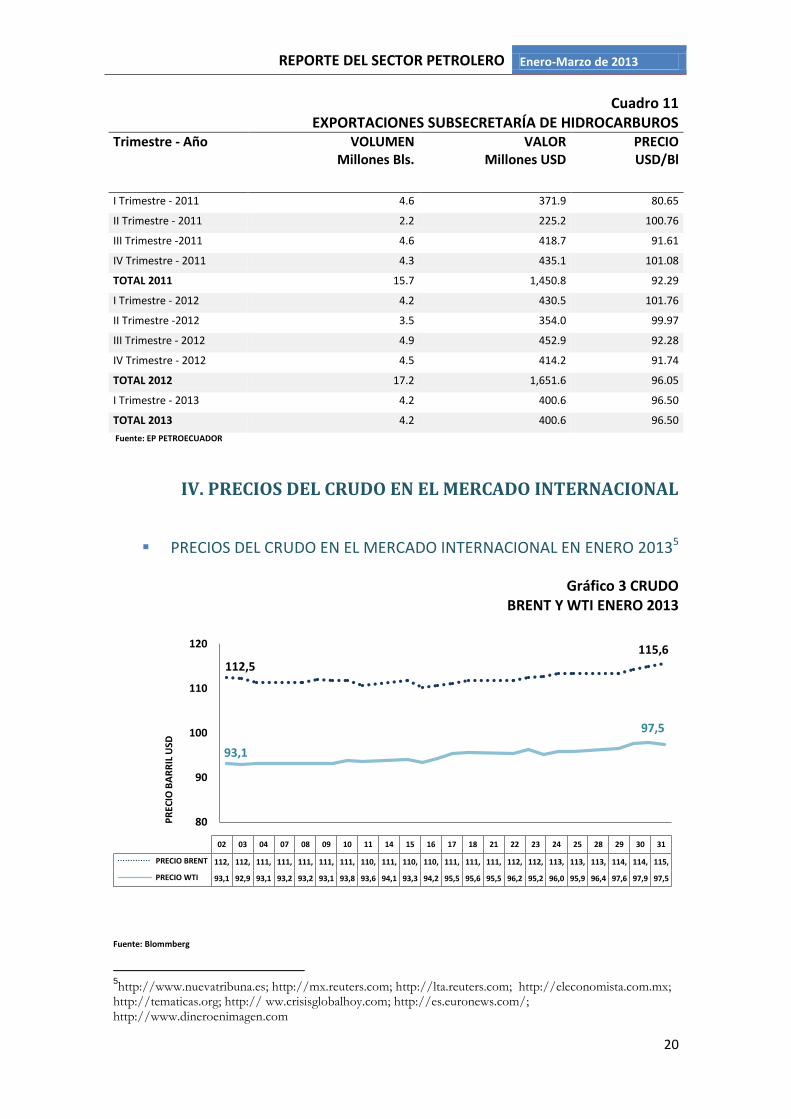

Cuadro 11 EXPORTACIONES SUBSECRETARÍA DE HIDROCARBUROS 20

Cuadro 12 OFERTA DE DERIVADOS 26

Cuadro 13 DERIVADOS IMPORTADOS 28

Cuadro 14 IMPORTACIONES DE CUTER STOCK 28

Cuadro 15 DEMANDA DE DERIVADOS 29

Cuadro 16 EXPORTACIONES DE DERIVADOS DE PETROLEO 30

Cuadro 17 INGRESOS Y EGRESOS POR COMERCIALIZACIÓN DE DERIVADOS 31

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

4

ÍNDICE DE GRÁFICOS

Gráfico 1 PRECIOS PRODUCCIÓN NACIONAL DE PETROLEO 9

Gráfico 2 DESTINO DE PETROLEO POR PAÍSES 18

Gráfico 3 CRUDO BRENT Y WTI ENERO 2013 20

Gráfico 4 CRUDO BRENT Y WTI FEBRERO 2013 23

Gráfico 5 CRUDO BRENT Y WTI MARZO 2013 24

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

5

ABREVIATURAS

CFTC Comisión de Comercio de Futuros

EP Empresas Públicas

EUA Estados Unidos de América

EIA Energy Information Administration

FCC Unidad de Craqueamiento Catalítico de Fluido

FED Federal Reserve System

GLP Gas Licuado de Petróleo

MRNNR Ministerio de Recursos Naturales No Renovables

OECD Organization for Economic Cooperation and Development

OPEP Organización de Países Exportadores de Petróleo

SHE Secretaría de Hidrocarburos Ecuador

WTI West Texas Intermediate

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

6

RESUMEN

Entre enero y marzo de 2013, la producción nacional de petróleo alcanzó un total de 45.5

millones de barriles, equivalente a un promedio diario de 506.1 miles de barriles. En

términos de producción diaria, el primer trimestre de 2013 tuvo una producción promedio

más alta que en el primero y último trimestres de 2102, en 0.5% y 0.8%, respectivamente.

De enero a marzo de 2013, las empresas públicas tuvieron una producción de crudo anual

igual a 33.9 millones de barriles, equivalente a una producción diaria de 376.2 miles de

barriles, con una tasa de crecimiento superior en 0.1% con relación al cuarto trimestre de

2012 y 3.1% más que lo producido entre enero y marzo de 2012.

En similar periodo de análisis, las compañías privadas produjeron 11.7 millones de barriles,

igual a 129.9 miles de barriles promedio diarios. Este valor es inferior en 6.4% a la

producción del cuarto trimestre de 2012 y denota una falta de inversión por parte de estas

empresas en la actividad de producción petrolera.

Hasta marzo de 2013, se ha transportado por los oleoductos ecuatorianos un total de 43.9

millones de barriles de petróleo, con un equivalente promedio diario de 487.9 miles de

barriles, que constituye el 60.2% de la capacidad de transporte diario de crudo instalada en

el país.

Durante el primer trimestre de 2012, las refinerías del país procesaron 11.5 millones de

barriles de petróleo, volumen inferior en 17.7% y 17.5% con relación al cuarto y primer

trimestres de 2012. Esta baja en la refinación tiene su explicación en el proceso de

rehabilitación al que ha venido siendo sometida la refinería Esmeraldas.

En los primeros tres meses del año 2013 se exportaron 34.1 millones de barriles de

petróleo, por un valor de USD 3.385.5 millones, a un precio promedio trimestral de USD

99.2 por barril. Estos montos son superiores en volumen, valor y precio a las del último

trimestre de 2012 en 11.0%, 18.5% y 6.7%, respectivamente.

Los precios internacionales del petróleo para el periodo enero a marzo de 2013 presentaron

una tendencia al alza comparados con el último trimestre de 2012. En cada mes se han

detallado los principales aspectos que influyeron en su comportamiento.

Durante el primer trimestre de 2013, la producción nacional de derivados del petróleo llegó a 16.3 millones de barriles, cifras inferiores en 9.2 % y 5.6% a lo producido durante el último y primer trimestres de 2012, en su orden; para ello, incidió notablemente la reducción de la producción de la refinería Esmeraldas, sometida a rehabilitación. En el primer trimestre de 2013, la demanda de derivados en el país fue de 21.0 millones de

barriles, 9.3% menos que el consumo del cuarto trimestre de 2012; pero, 5.7% más que el

primer trimestre de 2012. De esa demanda total, el 33.9% corresponde al consumo de

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

7

diesel, principalmente usado en el transporte pesado; el 27.8% a gasolinas; el 13.7% a gas

licuado de petróleo; y, la diferencia, 24.6% al consumo de fuel oil No.4, residuo, pesca

artesanal, jet fuel, asfalto, spray oil, avgas y solventes.

Los derivados de petróleo que exporta el Ecuador son el fuel oil No.6 y la nafta de bajo

octano o nafta base. En el primer trimestre de 2013, las exportaciones totales de estos

productos llegaron a 1.3 millones de barriles que generaron un ingreso igual a USD 131.1

millones a un precio promedio trimestral de USD 102.1 por barril.

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

8

I. PRODUCCIÓN NACIONAL DE PETRÓLEO1

Durante el primer trimestre de 2013, la producción nacional de petróleo alcanzó un total

de 45.5 millones de barriles, equivalentes a un promedio diario de 506.1 miles de barriles.

En valores trimestrales, esta producción fue ligeramente inferior en 1.7% a la del último

trimestre de 2012, que llegó a 46.3 millones de barriles, igual a 503.5 miles de barriles

diarios, e inferior en 0.3% a la del primer trimestre de 2012, con 45.7 millones de barriles,

equivalente a 502.1 miles de barriles diario. (Cuadro 1).

Cuadro 1 PRODUCCIÓN NACIONAL DE PETRÓLEO

Millones de barriles

2011 2012 2013 Variación 2013-2011

Variación 2013-2012

Enero 15.5 15.6 15.7 0.8% 0.2%

Febrero 14.3 14.6 14.3 0.1% -2.2%

Marzo 15.5 15.5 15.6 0.5% 1.0%

Primer Trimestre 45.3 45.7 45.5 0.5% -0.3%

Abril 15.1 15.0

Mayo 15.4 15.4

Junio 14.8 15.1

Segundo Trimestre 45.4 45.5

Julio 15.2 15.7

Agosto 15.4 15.9

Septiembre 14.8 15.2

Tercer Trimestre 45.5 46.8

Octubre 15.5 15.6

Noviembre 15.1 15.1

Diciembre 15.5 15.6

Cuarto Trimestre 46.2 46.3

Total anual 182.4 184.3 Fuente: EP PETROECUADOR.

Cabe indicar que el año 2012 fue bisiesto y por lo tanto, en el primer trimestre de ese año

se registra un día más de producción. Bajo esta consideración, en términos de producción

diaria, el primer trimestre de 2013 tuvo una producción promedio más alta que en el

primero y último trimestres de 2102, en 0.5% y 0.8%, respectivamente. (Cuadro 2).

1 Fuente de información: EP Petroecuador, cifras provisionales.

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

9

Cuadro 2 PRODUCCIÓN NACIONAL DE PETRÓLEO

Miles de barriles diarios

Período 2011 2012 2013

Primer Trimestre 503.7 502.1 506.1

Segundo Trimestre 498.7 499.9

Tercer Trimestre 494.0 508.8

Cuarto Trimestre 502.1 503.5

Total Anual 499.6 503.6 Fuente: EP PETROECUADOR.

A continuación se observa la evolución de la producción nacional de petróleo desde el año

2000, conformada por la producción de las empresas públicas y privadas. Se puede ver que

entre los años 2003 y 2007 la producción de petróleo de las compañías privadas toman un

mayor protagonismo que el de las empresas públicas; y, a partir del año 2010, la situación

cambia, pues quienes tienen mayor protagonismo son las públicas, como efecto de cambios

de modalidad de contratación implementados por el Gobierno Nacional, de participación a

prestación de servicios. En el año 2013 sólo se registra la producción del primer trimestre

(Grafico 1).

Gráfico 1 PRECIOS PRODUCCIÓN NACIONAL DE PETROLEO

Millones de barriles

Fuente: EP PETROECUADOR.

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Producc.Total 146 148 143 153 192 194 196 187 184 177 177 182 184 62

Producc. Empresas Públicas 85 83 80 74 72 71 90 94 97 103 110 131 134 34

Produc. Cías. Privadas 61 66 63 79 120 123 105 92 87 75 67 52 51 28

15

35

55

75

95

115

135

155

175

195

215

Mill

on

es

de

bar

rile

s

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

10

PRODUCCIÓN DE EMPRESAS PÚBLICAS

Mediante Decreto Ejecutivo 1351-A de 1 de noviembre de 2012, publicado en el Segundo

Suplemento del Registro Oficial No. 806 de 2 de enero de 2013 y considerando: “Que la

gestión de las actividades de exploración y explotación de hidrocarburos por parte de una

sola empresa pública, potencia el desarrollo económico y social del país, a través de la

unificación, consolidación y optimización de las operaciones hidrocarburíficas;” se

procedió a la fusión formal entre las empresas petroleras Petroamazonas EP y EP

Petroecuador, bajo lineamentos claramente establecidos en la Política Petrolera del

Gobierno Nacional.

Es así como Petroamazonas EP concretó el proceso de fusión por absorción con la

Gerencia de Exploración y Producción de EP Petroecuador. Además, según el mismo

Decreto, tomó el manejo del 70% del paquete accionario de Operación Río Napo,

Compañía de Economía Mixta y el consecuente control en el cumplimiento operacional del

bloque 60 (Sacha) y la operación a cargo de los consorcios Shushufindi – Libertador, que

tienen que ver con los contratos de campos maduros, para la prestación de servicios

integrales.

De esta manera, las actividades de exploración y explotación petrolera estarán a cargo de

Petroamazonas EP y las relacionadas con el transporte, refinación y comercialización de

petróleo seguirán en poder de EP Petroecuador.

Cabe indicar también que Petroamazonas EP, con esta fusión y mediante el Decreto antes

mencionado, “….asumirá todos los derechos y obligaciones que se generen en virtud de

licencias, autorizaciones, concesiones, contratos y demás actos que se encuentren en vigor,

en trámite o en ejecución…” por parte o a favor de la Gerencia de Exploración y

Producción, de la Coordinación general de Aviación; y, de las áreas de exploración y

producción de la Gerencia de Gas Natural de EP Petroecuador.

Bajo este antecedente, durante el primer trimestre de 2013, las empresas públicas tuvieron

una producción de crudo anual igual a 33.9 millones de barriles, igual a una producción

diaria de 376.2 miles de barriles, con una tasa de crecimiento superior en 0.1% con relación

al cuarto trimestre de 2012 y 3.1% más que lo producido entre enero y marzo de 2012.

Estos incrementos tienen su explicación en las políticas de producción e inversiones

realizadas por esas empresas durante los años 2011 y 2012 y en la aplicación de nuevas y

mejores técnicas de producción por parte de las empresas públicas, por lo que se espera un

mayor nivel de producción hasta finalizar 2013 (Cuadro 2).

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

11

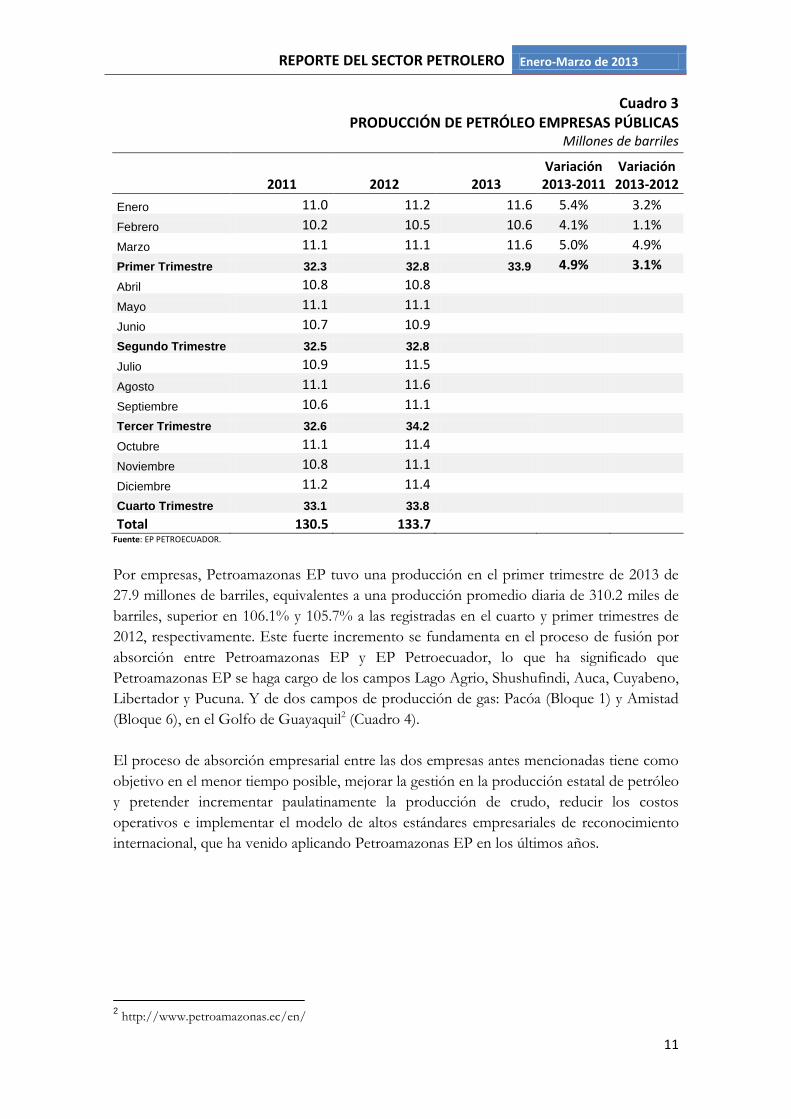

Cuadro 3 PRODUCCIÓN DE PETRÓLEO EMPRESAS PÚBLICAS

Millones de barriles

2011 2012 2013 Variación 2013-2011

Variación 2013-2012

Enero 11.0 11.2 11.6 5.4% 3.2%

Febrero 10.2 10.5 10.6 4.1% 1.1%

Marzo 11.1 11.1 11.6 5.0% 4.9%

Primer Trimestre 32.3 32.8 33.9 4.9% 3.1%

Abril 10.8 10.8

Mayo 11.1 11.1

Junio 10.7 10.9

Segundo Trimestre 32.5 32.8

Julio 10.9 11.5

Agosto 11.1 11.6

Septiembre 10.6 11.1

Tercer Trimestre 32.6 34.2

Octubre 11.1 11.4

Noviembre 10.8 11.1

Diciembre 11.2 11.4

Cuarto Trimestre 33.1 33.8

Total 130.5 133.7 Fuente: EP PETROECUADOR.

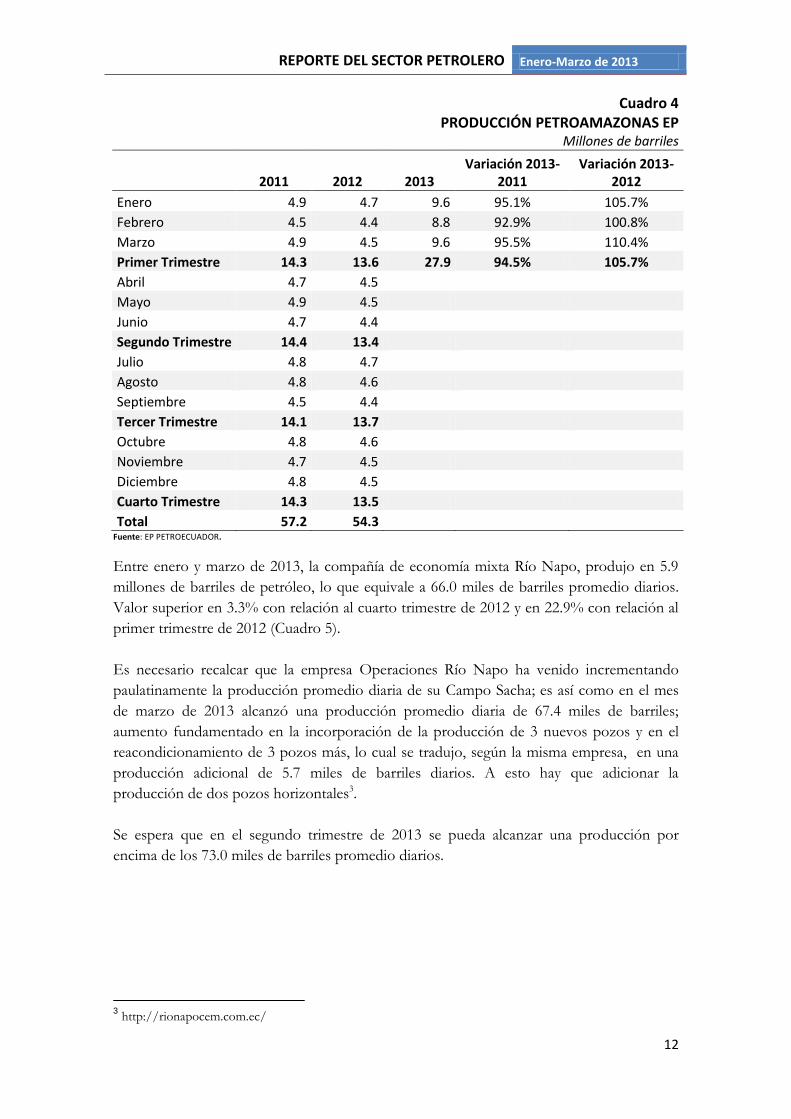

Por empresas, Petroamazonas EP tuvo una producción en el primer trimestre de 2013 de

27.9 millones de barriles, equivalentes a una producción promedio diaria de 310.2 miles de

barriles, superior en 106.1% y 105.7% a las registradas en el cuarto y primer trimestres de

2012, respectivamente. Este fuerte incremento se fundamenta en el proceso de fusión por

absorción entre Petroamazonas EP y EP Petroecuador, lo que ha significado que

Petroamazonas EP se haga cargo de los campos Lago Agrio, Shushufindi, Auca, Cuyabeno,

Libertador y Pucuna. Y de dos campos de producción de gas: Pacóa (Bloque 1) y Amistad

(Bloque 6), en el Golfo de Guayaquil2 (Cuadro 4).

El proceso de absorción empresarial entre las dos empresas antes mencionadas tiene como

objetivo en el menor tiempo posible, mejorar la gestión en la producción estatal de petróleo

y pretender incrementar paulatinamente la producción de crudo, reducir los costos

operativos e implementar el modelo de altos estándares empresariales de reconocimiento

internacional, que ha venido aplicando Petroamazonas EP en los últimos años.

2 http://www.petroamazonas.ec/en/

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

12

Cuadro 4 PRODUCCIÓN PETROAMAZONAS EP

Millones de barriles

2011 2012 2013 Variación 2013-

2011 Variación 2013-

2012

Enero 4.9 4.7 9.6 95.1% 105.7%

Febrero 4.5 4.4 8.8 92.9% 100.8%

Marzo 4.9 4.5 9.6 95.5% 110.4%

Primer Trimestre 14.3 13.6 27.9 94.5% 105.7%

Abril 4.7 4.5

Mayo 4.9 4.5

Junio 4.7 4.4

Segundo Trimestre 14.4 13.4

Julio 4.8 4.7

Agosto 4.8 4.6

Septiembre 4.5 4.4

Tercer Trimestre 14.1 13.7

Octubre 4.8 4.6

Noviembre 4.7 4.5

Diciembre 4.8 4.5

Cuarto Trimestre 14.3 13.5

Total 57.2 54.3 Fuente: EP PETROECUADOR.

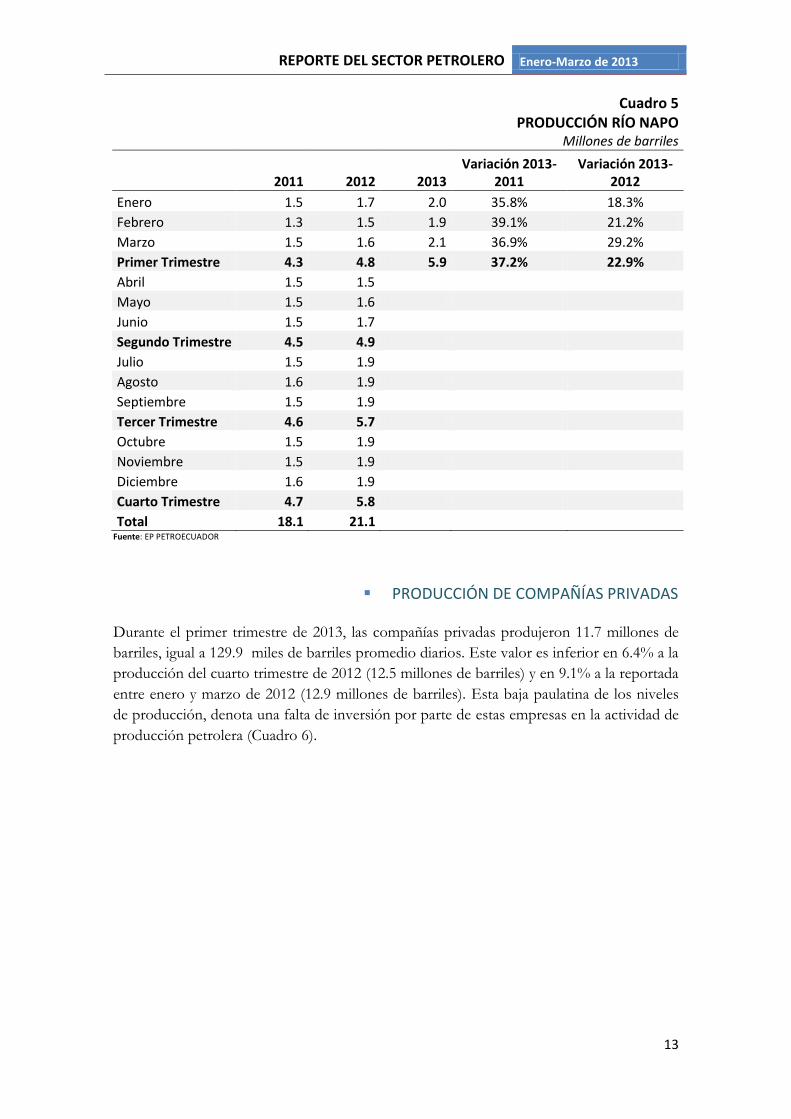

Entre enero y marzo de 2013, la compañía de economía mixta Río Napo, produjo en 5.9

millones de barriles de petróleo, lo que equivale a 66.0 miles de barriles promedio diarios.

Valor superior en 3.3% con relación al cuarto trimestre de 2012 y en 22.9% con relación al

primer trimestre de 2012 (Cuadro 5).

Es necesario recalcar que la empresa Operaciones Río Napo ha venido incrementando

paulatinamente la producción promedio diaria de su Campo Sacha; es así como en el mes

de marzo de 2013 alcanzó una producción promedio diaria de 67.4 miles de barriles;

aumento fundamentado en la incorporación de la producción de 3 nuevos pozos y en el

reacondicionamiento de 3 pozos más, lo cual se tradujo, según la misma empresa, en una

producción adicional de 5.7 miles de barriles diarios. A esto hay que adicionar la

producción de dos pozos horizontales3.

Se espera que en el segundo trimestre de 2013 se pueda alcanzar una producción por

encima de los 73.0 miles de barriles promedio diarios.

3 http://rionapocem.com.ec/

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

13

Cuadro 5 PRODUCCIÓN RÍO NAPO

Millones de barriles

2011 2012 2013 Variación 2013-

2011 Variación 2013-

2012

Enero 1.5 1.7 2.0 35.8% 18.3%

Febrero 1.3 1.5 1.9 39.1% 21.2%

Marzo 1.5 1.6 2.1 36.9% 29.2%

Primer Trimestre 4.3 4.8 5.9 37.2% 22.9%

Abril 1.5 1.5

Mayo 1.5 1.6

Junio 1.5 1.7

Segundo Trimestre 4.5 4.9

Julio 1.5 1.9

Agosto 1.6 1.9

Septiembre 1.5 1.9

Tercer Trimestre 4.6 5.7

Octubre 1.5 1.9

Noviembre 1.5 1.9

Diciembre 1.6 1.9

Cuarto Trimestre 4.7 5.8

Total 18.1 21.1 Fuente: EP PETROECUADOR

PRODUCCIÓN DE COMPAÑÍAS PRIVADAS

Durante el primer trimestre de 2013, las compañías privadas produjeron 11.7 millones de

barriles, igual a 129.9 miles de barriles promedio diarios. Este valor es inferior en 6.4% a la

producción del cuarto trimestre de 2012 (12.5 millones de barriles) y en 9.1% a la reportada

entre enero y marzo de 2012 (12.9 millones de barriles). Esta baja paulatina de los niveles

de producción, denota una falta de inversión por parte de estas empresas en la actividad de

producción petrolera (Cuadro 6).

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

14

Cuadro 6 PRODUCCIÓN DE PETROLEO DE LAS COMPAÑIAS PRIVADAS

Millones de barriles

2011 2012 2013 Variación

2013-2011 Variación

2013-2012

Enero 4.5 4.4 4.1 -10.3% -7.6%

Febrero 4.1 4.1 3.7 -10.0% -10.7%

Marzo 4.5 4.4 4.0 -10.6% -9.0%

Primer Trimestre 13.0 12.9 11.7 -10.3% -9.1%

Abril 4.4 4.2

Mayo 4.3 4.3

Junio 4.2 4.2

Segundo Trimestre 12.9 12.7

Julio 4.3 4.2

Agosto 4.3 4.3

Septiembre 4.3 4.1

Tercer Trimestre 12.8 12.6

Octubre 4.5 4.2

Noviembre 4.3 4.1

Diciembre 4.3 4.3

Cuarto Trimestre 13.1 12.5

Total 51.8 50.7 11.7 Fuente: EP PETROECUADOR

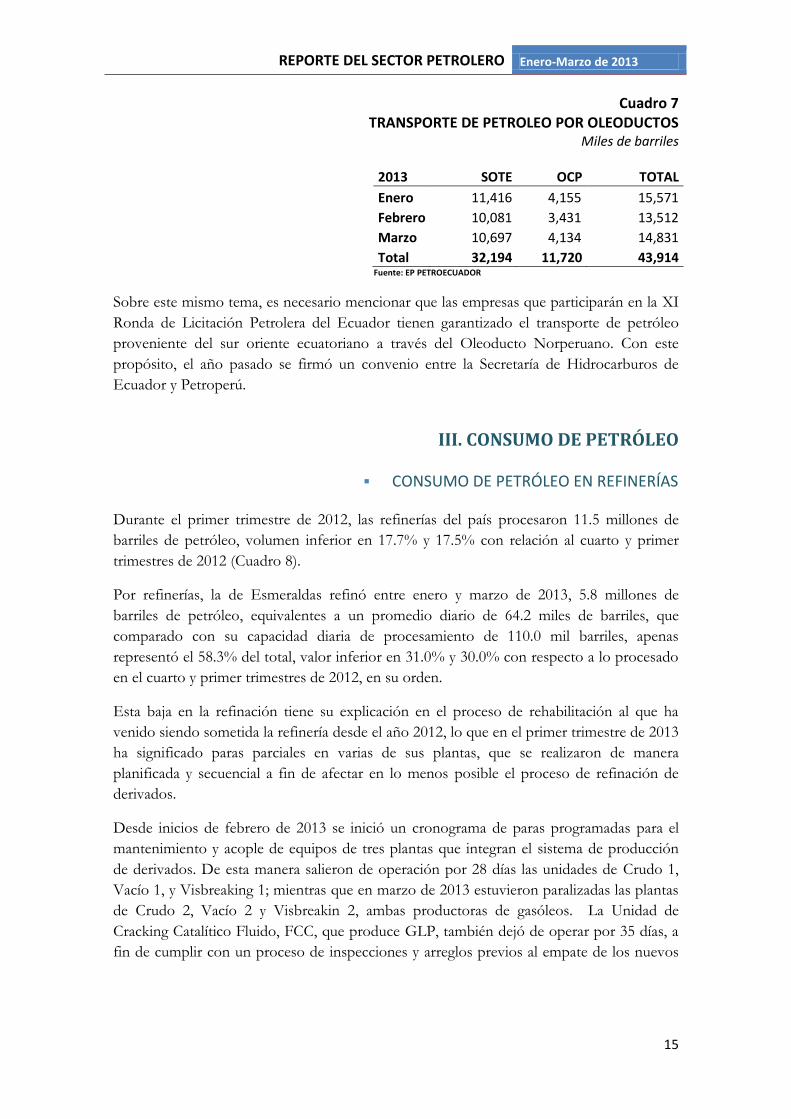

II. TRANSPORTE DE PETRÓLEO

En el periodo enero a marzo de 2013, se ha transportado por los oleoductos ecuatorianos

un total de 43.9 millones de barriles de petróleo, con un equivalente promedio diario de

487.9 miles de barriles, que constituye el 60.2% de la capacidad de transporte diario de

crudo instalada en el país (Cuadro 7).

Por oleoductos y en igual período de análisis, el Sistema de Oleoducto Transecuatoriano

(SOTE), transportó 32.2 millones de barriles de petróleo, igual a un promedio diario de

357.7 miles de barriles, el 99.4% de los 360 mil barriles diarios de capacidad total diaria. Por

su parte, a través del Oleoducto de Crudos Pesados (OCP) se trasladaron 11.7 millones de

barriles, equivalentes a un promedio diario de 130.2 miles de barriles, lo que equivale al

28.9% de la capacidad total del oleoducto de 450 mil barriles diarios.

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

15

Cuadro 7 TRANSPORTE DE PETROLEO POR OLEODUCTOS

Miles de barriles

2013 SOTE OCP TOTAL

Enero 11,416 4,155 15,571

Febrero 10,081 3,431 13,512

Marzo 10,697 4,134 14,831

Total 32,194 11,720 43,914 Fuente: EP PETROECUADOR

Sobre este mismo tema, es necesario mencionar que las empresas que participarán en la XI

Ronda de Licitación Petrolera del Ecuador tienen garantizado el transporte de petróleo

proveniente del sur oriente ecuatoriano a través del Oleoducto Norperuano. Con este

propósito, el año pasado se firmó un convenio entre la Secretaría de Hidrocarburos de

Ecuador y Petroperú.

III. CONSUMO DE PETRÓLEO

CONSUMO DE PETRÓLEO EN REFINERÍAS

Durante el primer trimestre de 2012, las refinerías del país procesaron 11.5 millones de

barriles de petróleo, volumen inferior en 17.7% y 17.5% con relación al cuarto y primer

trimestres de 2012 (Cuadro 8).

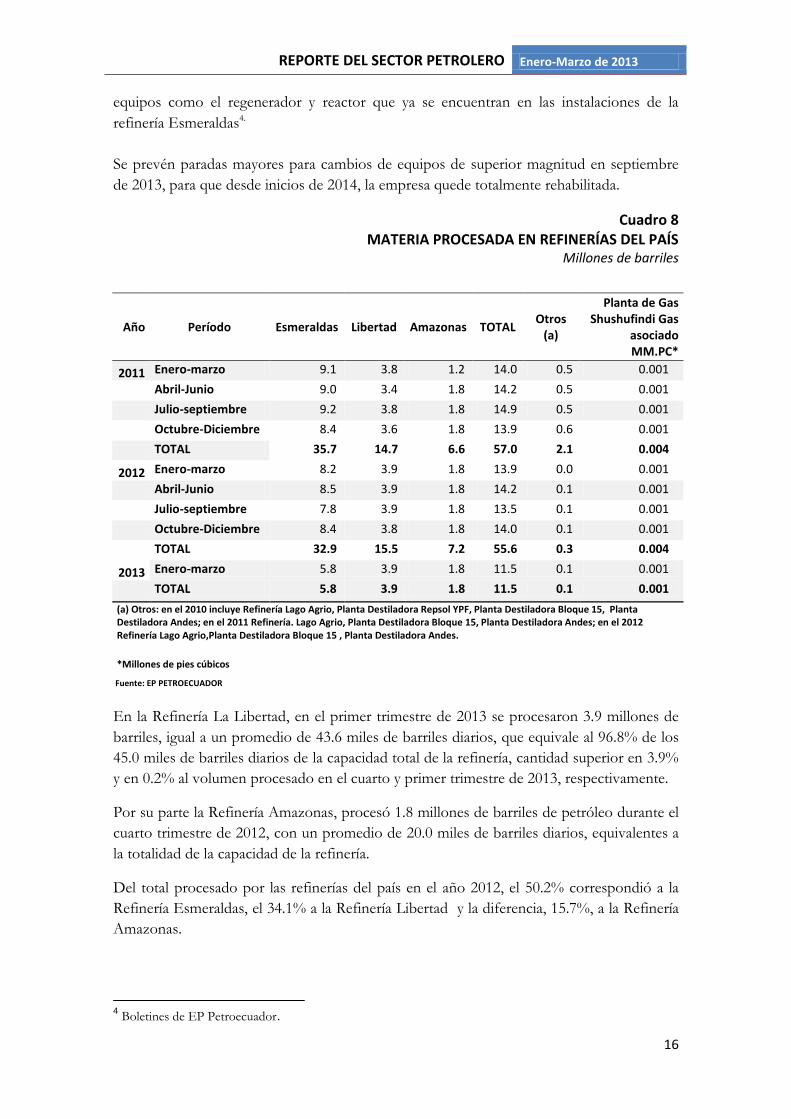

Por refinerías, la de Esmeraldas refinó entre enero y marzo de 2013, 5.8 millones de

barriles de petróleo, equivalentes a un promedio diario de 64.2 miles de barriles, que

comparado con su capacidad diaria de procesamiento de 110.0 mil barriles, apenas

representó el 58.3% del total, valor inferior en 31.0% y 30.0% con respecto a lo procesado

en el cuarto y primer trimestres de 2012, en su orden.

Esta baja en la refinación tiene su explicación en el proceso de rehabilitación al que ha

venido siendo sometida la refinería desde el año 2012, lo que en el primer trimestre de 2013

ha significado paras parciales en varias de sus plantas, que se realizaron de manera

planificada y secuencial a fin de afectar en lo menos posible el proceso de refinación de

derivados.

Desde inicios de febrero de 2013 se inició un cronograma de paras programadas para el

mantenimiento y acople de equipos de tres plantas que integran el sistema de producción

de derivados. De esta manera salieron de operación por 28 días las unidades de Crudo 1,

Vacío 1, y Visbreaking 1; mientras que en marzo de 2013 estuvieron paralizadas las plantas

de Crudo 2, Vacío 2 y Visbreakin 2, ambas productoras de gasóleos. La Unidad de

Cracking Catalítico Fluido, FCC, que produce GLP, también dejó de operar por 35 días, a

fin de cumplir con un proceso de inspecciones y arreglos previos al empate de los nuevos

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

16

equipos como el regenerador y reactor que ya se encuentran en las instalaciones de la

refinería Esmeraldas4.

Se prevén paradas mayores para cambios de equipos de superior magnitud en septiembre

de 2013, para que desde inicios de 2014, la empresa quede totalmente rehabilitada.

Cuadro 8 MATERIA PROCESADA EN REFINERÍAS DEL PAÍS

Millones de barriles

Año Período Esmeraldas Libertad Amazonas TOTAL Otros

(a)

Planta de Gas Shushufindi Gas

asociado MM.PC*

2011 Enero-marzo 9.1 3.8 1.2 14.0 0.5 0.001

Abril-Junio 9.0 3.4 1.8 14.2 0.5 0.001

Julio-septiembre 9.2 3.8 1.8 14.9 0.5 0.001

Octubre-Diciembre 8.4 3.6 1.8 13.9 0.6 0.001

TOTAL 35.7 14.7 6.6 57.0 2.1 0.004

2012 Enero-marzo 8.2 3.9 1.8 13.9 0.0 0.001

Abril-Junio 8.5 3.9 1.8 14.2 0.1 0.001

Julio-septiembre 7.8 3.9 1.8 13.5 0.1 0.001

Octubre-Diciembre 8.4 3.8 1.8 14.0 0.1 0.001

TOTAL 32.9 15.5 7.2 55.6 0.3 0.004

2013 Enero-marzo 5.8 3.9 1.8 11.5 0.1 0.001

TOTAL 5.8 3.9 1.8 11.5 0.1 0.001

(a) Otros: en el 2010 incluye Refinería Lago Agrio, Planta Destiladora Repsol YPF, Planta Destiladora Bloque 15, Planta Destiladora Andes; en el 2011 Refinería. Lago Agrio, Planta Destiladora Bloque 15, Planta Destiladora Andes; en el 2012 Refinería Lago Agrio,Planta Destiladora Bloque 15 , Planta Destiladora Andes.

*Millones de pies cúbicos

Fuente: EP PETROECUADOR

En la Refinería La Libertad, en el primer trimestre de 2013 se procesaron 3.9 millones de

barriles, igual a un promedio de 43.6 miles de barriles diarios, que equivale al 96.8% de los

45.0 miles de barriles diarios de la capacidad total de la refinería, cantidad superior en 3.9%

y en 0.2% al volumen procesado en el cuarto y primer trimestre de 2013, respectivamente.

Por su parte la Refinería Amazonas, procesó 1.8 millones de barriles de petróleo durante el

cuarto trimestre de 2012, con un promedio de 20.0 miles de barriles diarios, equivalentes a

la totalidad de la capacidad de la refinería.

Del total procesado por las refinerías del país en el año 2012, el 50.2% correspondió a la

Refinería Esmeraldas, el 34.1% a la Refinería Libertad y la diferencia, 15.7%, a la Refinería

Amazonas.

4 Boletines de EP Petroecuador.

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

17

EXPORTACIONES DE CRUDO

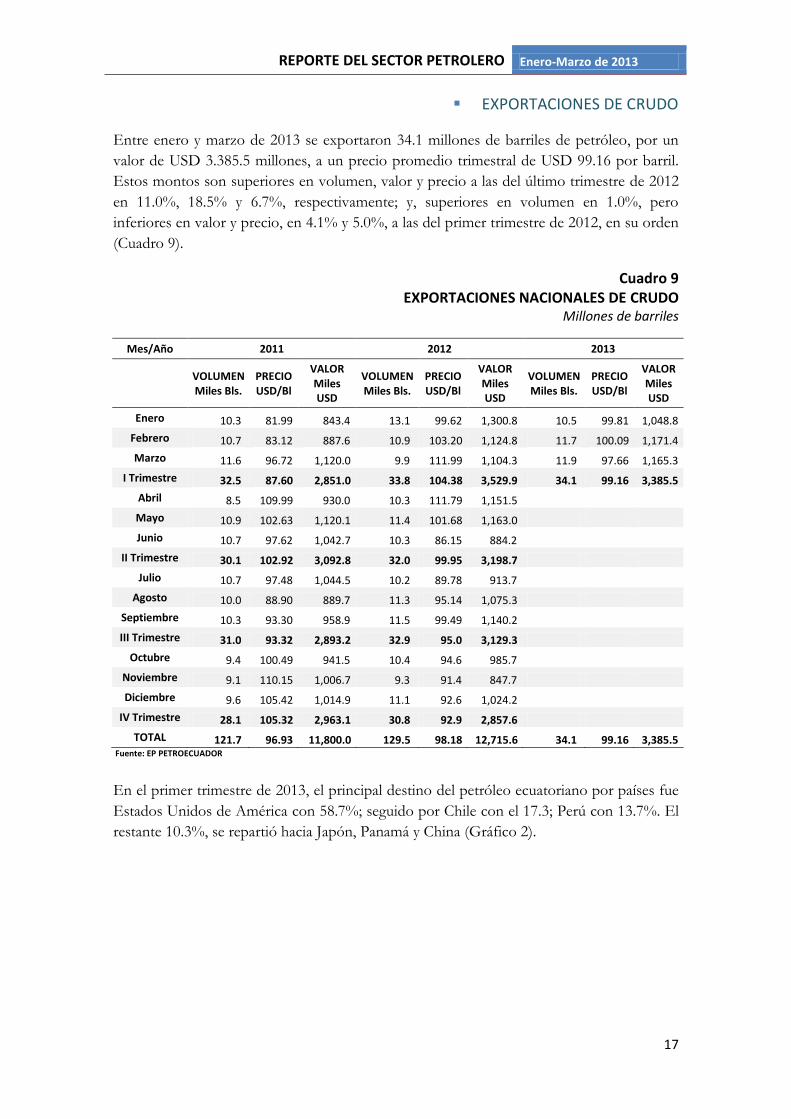

Entre enero y marzo de 2013 se exportaron 34.1 millones de barriles de petróleo, por un

valor de USD 3.385.5 millones, a un precio promedio trimestral de USD 99.16 por barril.

Estos montos son superiores en volumen, valor y precio a las del último trimestre de 2012

en 11.0%, 18.5% y 6.7%, respectivamente; y, superiores en volumen en 1.0%, pero

inferiores en valor y precio, en 4.1% y 5.0%, a las del primer trimestre de 2012, en su orden

(Cuadro 9).

Cuadro 9 EXPORTACIONES NACIONALES DE CRUDO

Millones de barriles

Mes/Año 2011 2012 2013

VOLUMEN Miles Bls.

PRECIO USD/Bl

VALOR Miles USD

VOLUMEN Miles Bls.

PRECIO USD/Bl

VALOR Miles USD

VOLUMEN Miles Bls.

PRECIO USD/Bl

VALOR Miles USD

Enero 10.3 81.99 843.4 13.1 99.62 1,300.8 10.5 99.81 1,048.8

Febrero 10.7 83.12 887.6 10.9 103.20 1,124.8 11.7 100.09 1,171.4

Marzo 11.6 96.72 1,120.0 9.9 111.99 1,104.3 11.9 97.66 1,165.3

I Trimestre 32.5 87.60 2,851.0 33.8 104.38 3,529.9 34.1 99.16 3,385.5

Abril 8.5 109.99 930.0 10.3 111.79 1,151.5

Mayo 10.9 102.63 1,120.1 11.4 101.68 1,163.0

Junio 10.7 97.62 1,042.7 10.3 86.15 884.2

II Trimestre 30.1 102.92 3,092.8 32.0 99.95 3,198.7

Julio 10.7 97.48 1,044.5 10.2 89.78 913.7

Agosto 10.0 88.90 889.7 11.3 95.14 1,075.3

Septiembre 10.3 93.30 958.9 11.5 99.49 1,140.2

III Trimestre 31.0 93.32 2,893.2 32.9 95.0 3,129.3

Octubre 9.4 100.49 941.5 10.4 94.6 985.7

Noviembre 9.1 110.15 1,006.7 9.3 91.4 847.7

Diciembre 9.6 105.42 1,014.9 11.1 92.6 1,024.2

IV Trimestre 28.1 105.32 2,963.1 30.8 92.9 2,857.6

TOTAL 121.7 96.93 11,800.0 129.5 98.18 12,715.6 34.1 99.16 3,385.5 Fuente: EP PETROECUADOR

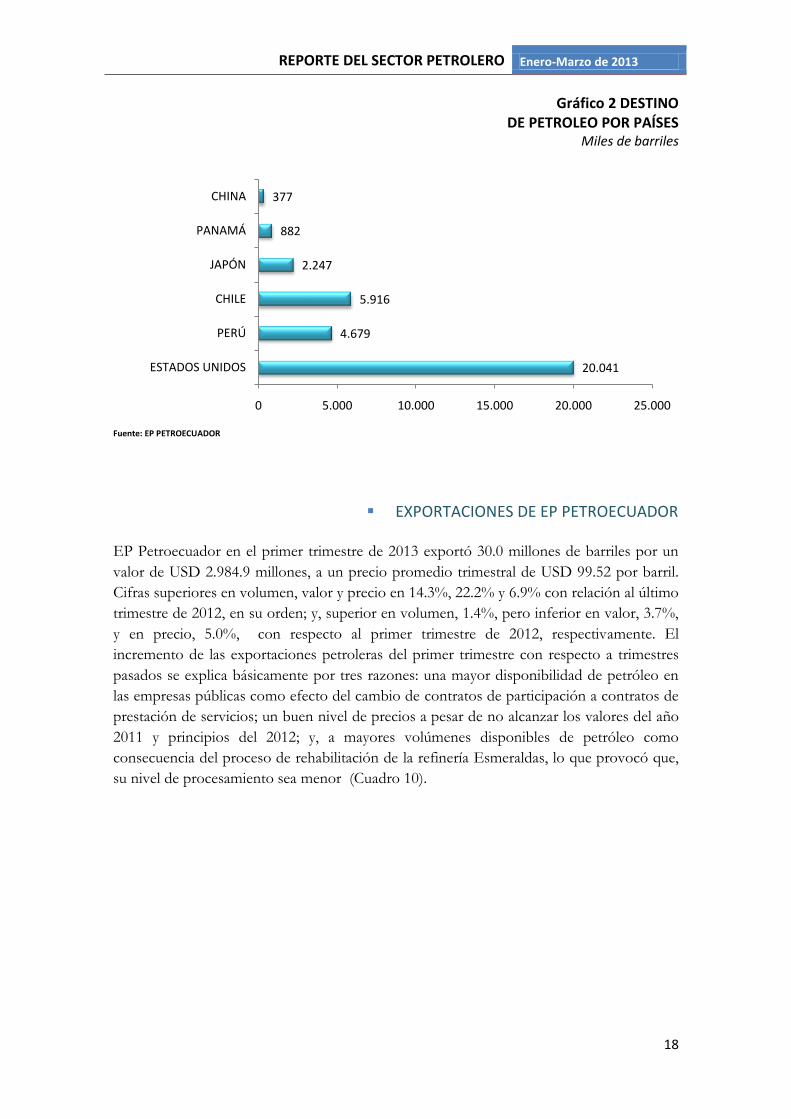

En el primer trimestre de 2013, el principal destino del petróleo ecuatoriano por países fue

Estados Unidos de América con 58.7%; seguido por Chile con el 17.3; Perú con 13.7%. El

restante 10.3%, se repartió hacia Japón, Panamá y China (Gráfico 2).

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

18

Gráfico 2 DESTINO DE PETROLEO POR PAÍSES

Miles de barriles

Fuente: EP PETROECUADOR

EXPORTACIONES DE EP PETROECUADOR

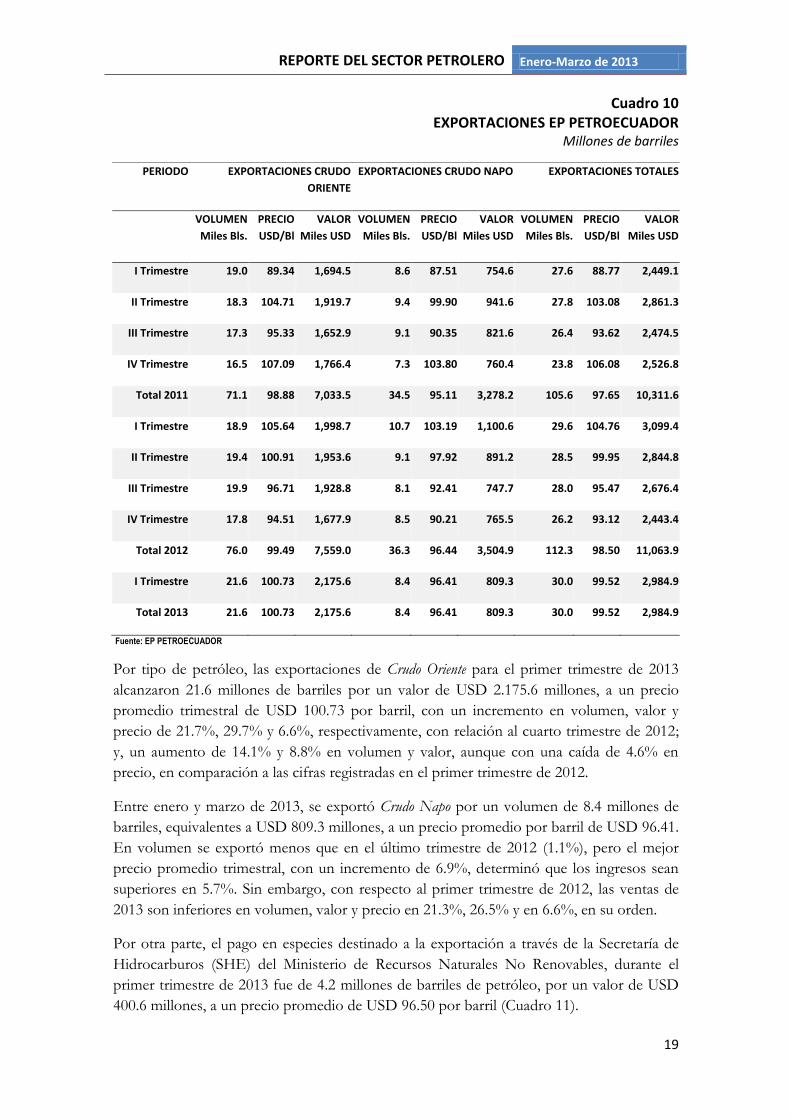

EP Petroecuador en el primer trimestre de 2013 exportó 30.0 millones de barriles por un

valor de USD 2.984.9 millones, a un precio promedio trimestral de USD 99.52 por barril.

Cifras superiores en volumen, valor y precio en 14.3%, 22.2% y 6.9% con relación al último

trimestre de 2012, en su orden; y, superior en volumen, 1.4%, pero inferior en valor, 3.7%,

y en precio, 5.0%, con respecto al primer trimestre de 2012, respectivamente. El

incremento de las exportaciones petroleras del primer trimestre con respecto a trimestres

pasados se explica básicamente por tres razones: una mayor disponibilidad de petróleo en

las empresas públicas como efecto del cambio de contratos de participación a contratos de

prestación de servicios; un buen nivel de precios a pesar de no alcanzar los valores del año

2011 y principios del 2012; y, a mayores volúmenes disponibles de petróleo como

consecuencia del proceso de rehabilitación de la refinería Esmeraldas, lo que provocó que,

su nivel de procesamiento sea menor (Cuadro 10).

20.041

4.679

5.916

2.247

882

377

0 5.000 10.000 15.000 20.000 25.000

ESTADOS UNIDOS

PERÚ

CHILE

JAPÓN

PANAMÁ

CHINA

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

19

Cuadro 10 EXPORTACIONES EP PETROECUADOR

Millones de barriles

PERIODO EXPORTACIONES CRUDO

ORIENTE

EXPORTACIONES CRUDO NAPO EXPORTACIONES TOTALES

VOLUMEN

Miles Bls.

PRECIO

USD/Bl

VALOR

Miles USD

VOLUMEN

Miles Bls.

PRECIO

USD/Bl

VALOR

Miles USD

VOLUMEN

Miles Bls.

PRECIO

USD/Bl

VALOR

Miles USD

I Trimestre 19.0 89.34 1,694.5 8.6 87.51 754.6 27.6 88.77 2,449.1

II Trimestre 18.3 104.71 1,919.7 9.4 99.90 941.6 27.8 103.08 2,861.3

III Trimestre 17.3 95.33 1,652.9 9.1 90.35 821.6 26.4 93.62 2,474.5

IV Trimestre 16.5 107.09 1,766.4 7.3 103.80 760.4 23.8 106.08 2,526.8

Total 2011 71.1 98.88 7,033.5 34.5 95.11 3,278.2 105.6 97.65 10,311.6

I Trimestre 18.9 105.64 1,998.7 10.7 103.19 1,100.6 29.6 104.76 3,099.4

II Trimestre 19.4 100.91 1,953.6 9.1 97.92 891.2 28.5 99.95 2,844.8

III Trimestre 19.9 96.71 1,928.8 8.1 92.41 747.7 28.0 95.47 2,676.4

IV Trimestre 17.8 94.51 1,677.9 8.5 90.21 765.5 26.2 93.12 2,443.4

Total 2012 76.0 99.49 7,559.0 36.3 96.44 3,504.9 112.3 98.50 11,063.9

I Trimestre 21.6 100.73 2,175.6 8.4 96.41 809.3 30.0 99.52 2,984.9

Total 2013 21.6 100.73 2,175.6 8.4 96.41 809.3 30.0 99.52 2,984.9

Fuente: EP PETROECUADOR

Por tipo de petróleo, las exportaciones de Crudo Oriente para el primer trimestre de 2013

alcanzaron 21.6 millones de barriles por un valor de USD 2.175.6 millones, a un precio

promedio trimestral de USD 100.73 por barril, con un incremento en volumen, valor y

precio de 21.7%, 29.7% y 6.6%, respectivamente, con relación al cuarto trimestre de 2012;

y, un aumento de 14.1% y 8.8% en volumen y valor, aunque con una caída de 4.6% en

precio, en comparación a las cifras registradas en el primer trimestre de 2012.

Entre enero y marzo de 2013, se exportó Crudo Napo por un volumen de 8.4 millones de

barriles, equivalentes a USD 809.3 millones, a un precio promedio por barril de USD 96.41.

En volumen se exportó menos que en el último trimestre de 2012 (1.1%), pero el mejor

precio promedio trimestral, con un incremento de 6.9%, determinó que los ingresos sean

superiores en 5.7%. Sin embargo, con respecto al primer trimestre de 2012, las ventas de

2013 son inferiores en volumen, valor y precio en 21.3%, 26.5% y en 6.6%, en su orden.

Por otra parte, el pago en especies destinado a la exportación a través de la Secretaría de

Hidrocarburos (SHE) del Ministerio de Recursos Naturales No Renovables, durante el

primer trimestre de 2013 fue de 4.2 millones de barriles de petróleo, por un valor de USD

400.6 millones, a un precio promedio de USD 96.50 por barril (Cuadro 11).

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

20

Cuadro 11 EXPORTACIONES SUBSECRETARÍA DE HIDROCARBUROS

Trimestre - Año VOLUMEN Millones Bls.

VALOR Millones USD

PRECIO USD/Bl

I Trimestre - 2011 4.6 371.9 80.65

II Trimestre - 2011 2.2 225.2 100.76

III Trimestre -2011 4.6 418.7 91.61

IV Trimestre - 2011 4.3 435.1 101.08

TOTAL 2011 15.7 1,450.8 92.29

I Trimestre - 2012 4.2 430.5 101.76

II Trimestre -2012 3.5 354.0 99.97

III Trimestre - 2012 4.9 452.9 92.28

IV Trimestre - 2012 4.5 414.2 91.74

TOTAL 2012 17.2 1,651.6 96.05

I Trimestre - 2013 4.2 400.6 96.50

TOTAL 2013 4.2 400.6 96.50

Fuente: EP PETROECUADOR

IV. PRECIOS DEL CRUDO EN EL MERCADO INTERNACIONAL

PRECIOS DEL CRUDO EN EL MERCADO INTERNACIONAL EN ENERO 20135

Gráfico 3 CRUDO BRENT Y WTI ENERO 2013

Fuente: Blommberg

5http://www.nuevatribuna.es; http://mx.reuters.com; http://lta.reuters.com; http://eleconomista.com.mx;

http://tematicas.org; http:// ww.crisisglobalhoy.com; http://es.euronews.com/; http://www.dineroenimagen.com

112,5

115,6

93,1

97,5

80

90

100

110

120

PR

ECIO

BA

RR

IL U

SD

02 03 04 07 08 09 10 11 14 15 16 17 18 21 22 23 24 25 28 29 30 31

PRECIO BRENT 112, 112, 111, 111, 111, 111, 111, 110, 111, 110, 110, 111, 111, 111, 112, 112, 113, 113, 113, 114, 114, 115,

PRECIO WTI 93,1 92,9 93,1 93,2 93,2 93,1 93,8 93,6 94,1 93,3 94,2 95,5 95,6 95,5 96,2 95,2 96,0 95,9 96,4 97,6 97,9 97,5

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

21

En enero de 2013, los precios de los crudos Brent y WTI muestran un buen comienzo a

inicios de mes, para luego seguir una tendencia a la baja hasta mediados de enero y a partir

de allí, terminar el mes superando sus niveles de inicio.

El crudo Brent inició en enero de 2013 con un precio por barril de USD 112.5, alcanzando

su mínimo valor a mediados de mes, USD 110.3 por barril y de allí ascendió hasta registrar

su precio máximo el 31 de enero, USD 115.6 por barril. El precio promedio del crudo

Brent en enero fue de USD 112.3 por barril.

El precio del petróleo WTI tuvo un comportamiento un tanto diferente que el Brent, pues

comenzó enero de 2013 con un nivel de USD 93.1 por barril, su nivel mínimo lo alcanzó el

2 de enero, USD 92.9 por barril, desde donde empieza a mostrar ciertas variaciones hasta

alcanzar su máximo nivel el 30 de enero, USD 97.9 por barril. El precio promedio del WTI

en enero se situó en USD 94.9 por barril.

A principios de enero de 2013 se registró un alza en los precios de los crudos marcadores

Brent y WTI a nivel internacional con relación a los de finales de diciembre de 2012,

debido principalmente a que en cierta medida, se logró bajar el nivel de incertidumbre del

mercado luego de que el Congreso de EUA llegara a un acuerdo para superar el déficit

fiscal, basándose en un aumento general de impuestos y un severo recorte en los gastos del

gobierno. Otros aspectos que favorecieron al incremento de los precios fueron el repunte

del sector manufacturero estadounidense y el anuncio del Departamento de Energía de ese

país de una baja en las reservas de crudo.

Entre el 7 y el 11 de enero de 2013, el crudo Brent mantuvo cierta constancia con bajas al

final de la semana, mientras que la estabilidad del crudo WTI es más marcada y con ligeros

aumentos. En esta semana la falta de noticias importantes ligadas al sector petrolero

contribuyó a que los movimientos en el mercado petrolero sean moderados y que el nivel

de precios no varíe de manera importante; también ayudó a sostener los precios el nivel de

temperaturas más bajas que lo pronosticado en el territorio europeo. Pero ya para finalizar

la semana, los precios del Brent caían en niveles moderados, ante preocupaciones de que la

demanda de crudo se debilite en el corto plazo como efecto del adormecimiento de la

actividad económica mundial; influyendo también el hecho de que se reiniciaban las

operaciones en una ampliación del oleoducto Seaway, que ayuda a reducir el exceso de

crudo en la región central de EUA. Mientras que los anuncios de que China reportara datos

positivos en las variaciones de sus exportaciones, provocaron una reacción positiva en los

precios del crudo WTI.

A mediados de mes, los precios del petróleo tuvieron una leve caída como reacción de

datos de contracción de la economía alemana y ante inquietudes políticas en el Congreso de

los EUA para elevar el límite de endeudamiento de ese país. Pero a partir de entonces una

serie de acontecimientos hizo que los precios de los crudos Brent y WTI empiecen a

mostrar una progresiva subida hasta fin de mes con leves variaciones hacia la baja. Entre

ellos se pueden mencionar: tensiones geopolíticas ante la toma de una planta de gas natural

por islamitas en Argelia y la retención de rehenes extranjeros; se reportaron en EUA

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

22

resultados mejor a los esperados en el sector inmobiliario y con buenas perspectivas para el

mercado laboral; el anuncio de la Agencia Internacional de Energía en el sentido que una

creciente demanda de petróleo de China y un menor suministro de la OPEP podría ayudar

a sostener la tendencia alcista del precio de los crudos; el anuncio del Banco de Japón de

expandir las negociaciones de activos y elevar su meta de inflación a 2% con el propósito

de ayudar a superar el estancamiento económico; afectó los precios la noticia de que el

recientemente ampliado oleoducto Seaway con una capacidad de transporte de 400.000

barriles por día había recortado su flujo a 175.000 barriles diarios debido que una falla

eléctrica en un ducto que conecta Jones Creek con Texas City, aumentando los inventarios

en el centro de los EUA y habría que esperar una semana para retomar su nivel normal; se

registraron movimientos más acelerados en la actividad fabril en China y EUA; se registró

una subida en el índice de confianza en los negocios de Alemania, lo que se entendió en

que la principal economía europea se está reactivando; se anunció que varias economías de

la eurozona restituirán por anticipado al Banco Central Europeo, préstamos de emergencia

recibidos durante la crisis financiera, lo que es una muestra de que hay un buen nivel de

recuperación en esas economías; y, el anuncio de seguir con la política monetaria expansiva

por parte del Sistema de Reserva Federal, inyectando USD 85.000 millones mensuales en

compra de deuda pública e hipotecaria y un tipo de interés de cerca del cero.

En lo que se refiere a los crudos ecuatorianos, su precio promedio ponderado en el mes de

enero de 2013 fue de USD 100.5 por barril, el del crudo Oriente USD 101.8 por barril y el

del crudo Napo USD 97.8 por barril. Ambos crudos ecuatorianos superaron el precio

promedio del crudo WTI.

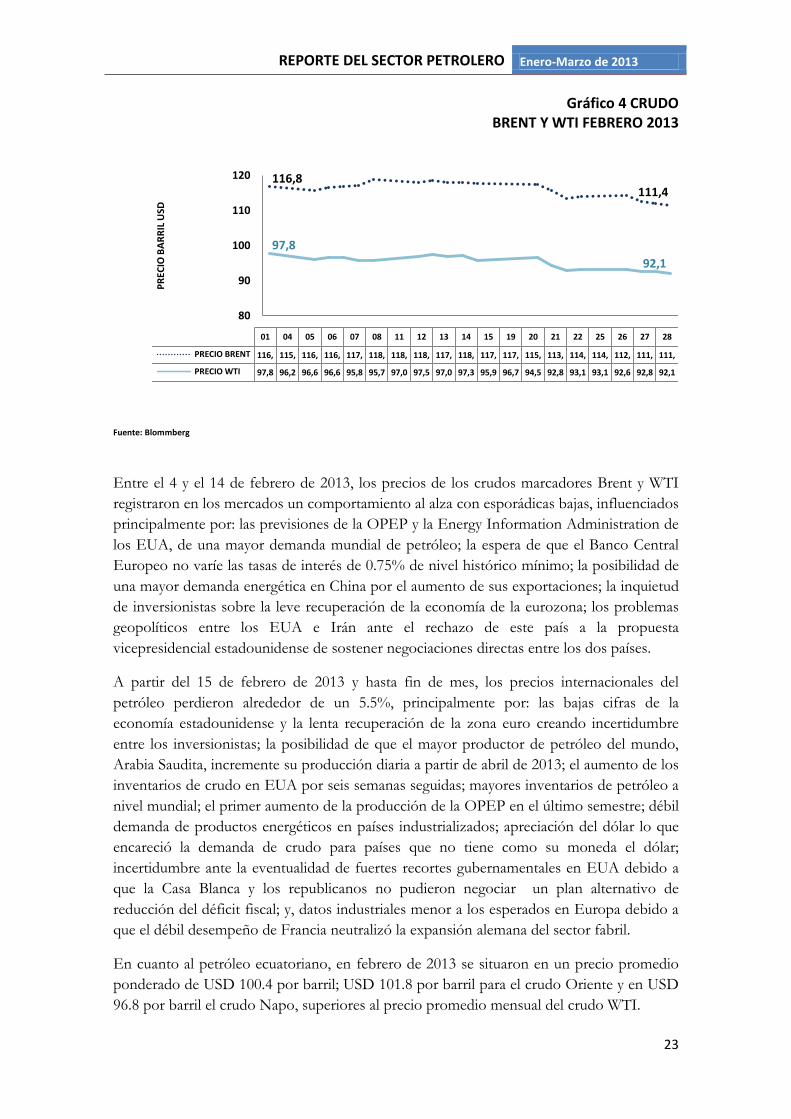

PRECIOS DEL CRUDO EN EL MERCADO INTERNACIONAL EN FEBRERO DE 20136

El crudo Brent inició febrero de 2013 con un precio de USD 116.8 por barril, avanzó hasta

el día 8 donde se registró el mayor precio de USD 118.9 por barril; desde allí comenzó un

paulatino descenso hasta el último día del mes donde obtiene su valor mensual más bajo de

USD 111.4 por barril. En promedio mensual, el crudo Brent registró un valor de USD

116.0 por barril.

El crudo WTI obtuvo su mayor valor a inicios de febrero de 2013 igual a USD 97.8 por

barril, a partir de allí presentó volatilidad hasta mediados de mes, para luego

progresivamente ir descendiendo hasta llegar a su menor valor en el último día de febrero,

igual a USD 92.1 por Barril. Su valor promedio mensual en febrero fue de USD 95.3 por

barril.

6http://www.nuevatribuna.es; http://mx.reuters.com; http://lta.reuters.com; http://eleconomista.com.mx;

http://tematicas.org; http:// ww.crisisglobalhoy.com; http://es.euronews.com/; http://www.dineroenimagen.com

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

23

Gráfico 4 CRUDO BRENT Y WTI FEBRERO 2013

Fuente: Blommberg

Entre el 4 y el 14 de febrero de 2013, los precios de los crudos marcadores Brent y WTI

registraron en los mercados un comportamiento al alza con esporádicas bajas, influenciados

principalmente por: las previsiones de la OPEP y la Energy Information Administration de

los EUA, de una mayor demanda mundial de petróleo; la espera de que el Banco Central

Europeo no varíe las tasas de interés de 0.75% de nivel histórico mínimo; la posibilidad de

una mayor demanda energética en China por el aumento de sus exportaciones; la inquietud

de inversionistas sobre la leve recuperación de la economía de la eurozona; los problemas

geopolíticos entre los EUA e Irán ante el rechazo de este país a la propuesta

vicepresidencial estadounidense de sostener negociaciones directas entre los dos países.

A partir del 15 de febrero de 2013 y hasta fin de mes, los precios internacionales del

petróleo perdieron alrededor de un 5.5%, principalmente por: las bajas cifras de la

economía estadounidense y la lenta recuperación de la zona euro creando incertidumbre

entre los inversionistas; la posibilidad de que el mayor productor de petróleo del mundo,

Arabia Saudita, incremente su producción diaria a partir de abril de 2013; el aumento de los

inventarios de crudo en EUA por seis semanas seguidas; mayores inventarios de petróleo a

nivel mundial; el primer aumento de la producción de la OPEP en el último semestre; débil

demanda de productos energéticos en países industrializados; apreciación del dólar lo que

encareció la demanda de crudo para países que no tiene como su moneda el dólar;

incertidumbre ante la eventualidad de fuertes recortes gubernamentales en EUA debido a

que la Casa Blanca y los republicanos no pudieron negociar un plan alternativo de

reducción del déficit fiscal; y, datos industriales menor a los esperados en Europa debido a

que el débil desempeño de Francia neutralizó la expansión alemana del sector fabril.

En cuanto al petróleo ecuatoriano, en febrero de 2013 se situaron en un precio promedio

ponderado de USD 100.4 por barril; USD 101.8 por barril para el crudo Oriente y en USD

96.8 por barril el crudo Napo, superiores al precio promedio mensual del crudo WTI.

116,8111,4

97,8

92,1

80

90

100

110

120

PR

ECIO

BA

RR

IL U

SD

01 04 05 06 07 08 11 12 13 14 15 19 20 21 22 25 26 27 28

PRECIO BRENT 116, 115, 116, 116, 117, 118, 118, 118, 117, 118, 117, 117, 115, 113, 114, 114, 112, 111, 111,

PRECIO WTI 97,8 96,2 96,6 96,6 95,8 95,7 97,0 97,5 97,0 97,3 95,9 96,7 94,5 92,8 93,1 93,1 92,6 92,8 92,1

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

24

PRECIOS DEL CRUDO EN EL MERCADO INTERNACIONAL EN MARZO DE 20137

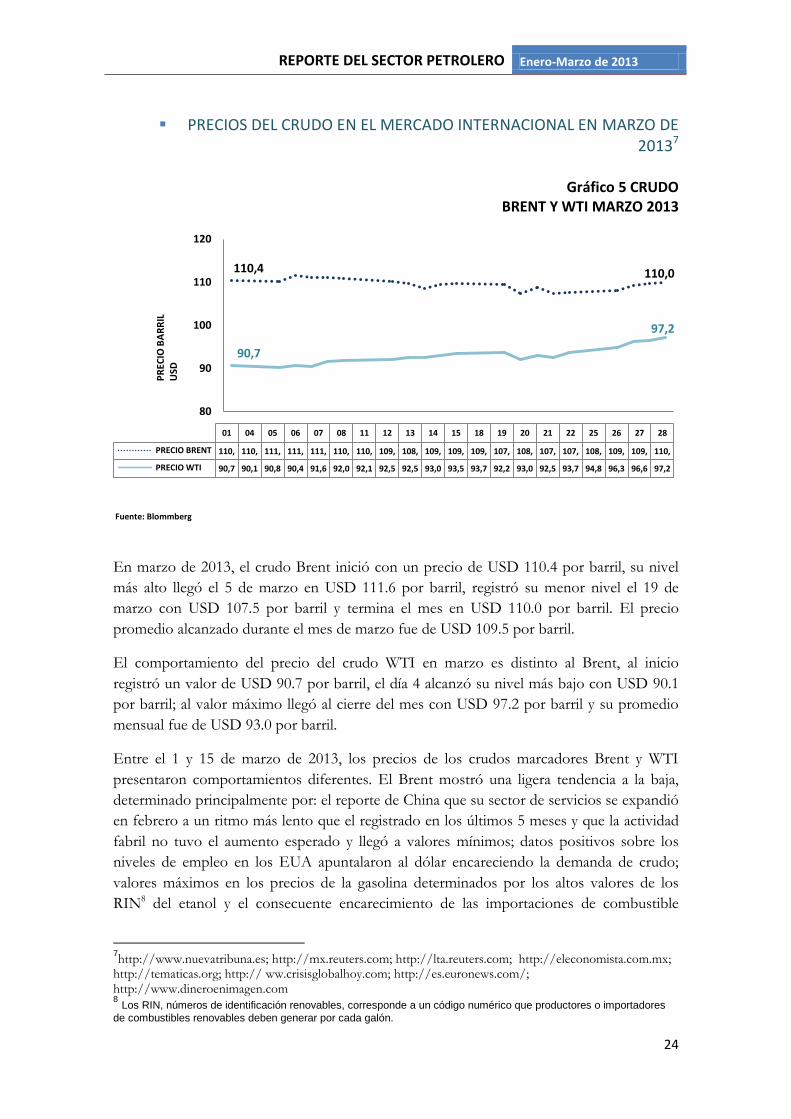

Gráfico 5 CRUDO

BRENT Y WTI MARZO 2013

Fuente: Blommberg

En marzo de 2013, el crudo Brent inició con un precio de USD 110.4 por barril, su nivel

más alto llegó el 5 de marzo en USD 111.6 por barril, registró su menor nivel el 19 de

marzo con USD 107.5 por barril y termina el mes en USD 110.0 por barril. El precio

promedio alcanzado durante el mes de marzo fue de USD 109.5 por barril.

El comportamiento del precio del crudo WTI en marzo es distinto al Brent, al inicio

registró un valor de USD 90.7 por barril, el día 4 alcanzó su nivel más bajo con USD 90.1

por barril; al valor máximo llegó al cierre del mes con USD 97.2 por barril y su promedio

mensual fue de USD 93.0 por barril.

Entre el 1 y 15 de marzo de 2013, los precios de los crudos marcadores Brent y WTI

presentaron comportamientos diferentes. El Brent mostró una ligera tendencia a la baja,

determinado principalmente por: el reporte de China que su sector de servicios se expandió

en febrero a un ritmo más lento que el registrado en los últimos 5 meses y que la actividad

fabril no tuvo el aumento esperado y llegó a valores mínimos; datos positivos sobre los

niveles de empleo en los EUA apuntalaron al dólar encareciendo la demanda de crudo;

valores máximos en los precios de la gasolina determinados por los altos valores de los

RIN8 del etanol y el consecuente encarecimiento de las importaciones de combustible

7http://www.nuevatribuna.es; http://mx.reuters.com; http://lta.reuters.com; http://eleconomista.com.mx;

http://tematicas.org; http:// ww.crisisglobalhoy.com; http://es.euronews.com/; http://www.dineroenimagen.com 8 Los RIN, números de identificación renovables, corresponde a un código numérico que productores o importadores

de combustibles renovables deben generar por cada galón.

110,4 110,0

90,7

97,2

80

90

100

110

120

01 04 05 06 07 08 11 12 13 14 15 18 19 20 21 22 25 26 27 28

PRECIO BRENT 110, 110, 111, 111, 111, 110, 110, 109, 108, 109, 109, 109, 107, 108, 107, 107, 108, 109, 109, 110,

PRECIO WTI 90,7 90,1 90,8 90,4 91,6 92,0 92,1 92,5 92,5 93,0 93,5 93,7 92,2 93,0 92,5 93,7 94,8 96,3 96,6 97,2

PR

ECIO

BA

RR

IL

USD

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

25

desde el continente europeo; descenso en la confianza económica en la región europea que

para marzo registró una baja y terminó con seis meses consecutivos de alzas; los

pronósticos del Fondo Monetario Internacional de que los cortes en el gasto de la

economía estadounidense implicarían una reducción 0.5% en el crecimiento de su

economía y siendo el mayor consumidor de petróleo a nivel mundial podría afectar la

demanda global de crudo.

Entre el 1 y 15 de marzo el precio del crudo WTI, luego de que el día 4 llegó a su menor

valor, empieza un paulatino incremento influenciado principalmente por: la solidez en los

datos laborales de los EUA luego de que la producción industrial se incrementó más de lo

pronosticado en el mes de febrero de 2013 por un mejor desempeño de la actividad fabril;

incertidumbre por el suministro de crudo desde el Medio Oriente por los problemas que

existen en esa región; las declaraciones del Presidente de los EUA respecto a que la fuerza

militar era una opción si las sanciones y los acercamientos diplomáticos no frenan el

programa nuclear de Irán; perspectivas de un mayor consumo de crudo a nivel nacional por

el comienzo del cambio de estación climática.

Entre el 16 y el último día de marzo, los precios de los crudo Brent y WTI mostraron cierto

nivel de volatilidad pero con tendencia al laza, este aspecto es más marcado en el precio del

WTI, que para el cierre de marzo alcanzó su mayor precio. Entre los factores que

incidieron en este comportamiento se encuentran: incertidumbre en Chipre cuando su

Parlamento impugnó un discutible impuesto a los depósitos bancarios conmocionando al

sector bancario; preocupaciones en inversionistas ante la estabilidad de la zona euro como

efecto de los problemas económicos en Chipre; las declaraciones del Sistema de Reserva

Federal de que seguirá aplicando su política de estímulo a la economía estadounidense; el

reporte de la Administración de Información de Energía de los EUA que las existencias de

crudo en el país bajaron repentinamente por un retroceso de las importaciones; el mejor

desempeño del sector inmobiliario ante una subida del precio de las casas a inicio de año en

los EUA dando señales de un impulso cierto de su economía; la mayor capacidad de los

oleoductos estadounidenses que permite un mayor bombeo de crudo desde el centro del

país hacia las refinerías ubicadas en la costa; el incremento de los precios del combustible

para calefacción en EUA debido a la baja de los inventarios de destilados. No obstante lo

anotado, el precio del crudo no pudo presentar un mejor avance por el frágil panorama de

incremento de su demanda en el mercado europeo y amplios suministros a nivel global.

El precio promedio ponderado para los crudos ecuatorianos en marzo de 2013 fue de USD

97.9 por barril, el crudo Oriente llegó a los USD 98.9 por barril y el crudo Napo a USD

94.4 por barril. También en este mes el precio de los crudos ecuatorianos superó el

promedio mensual del crudo WTI.

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

26

V. OFERTA Y DEMANDA DE DERIVADOS

OFERTA DE DERIVADOS

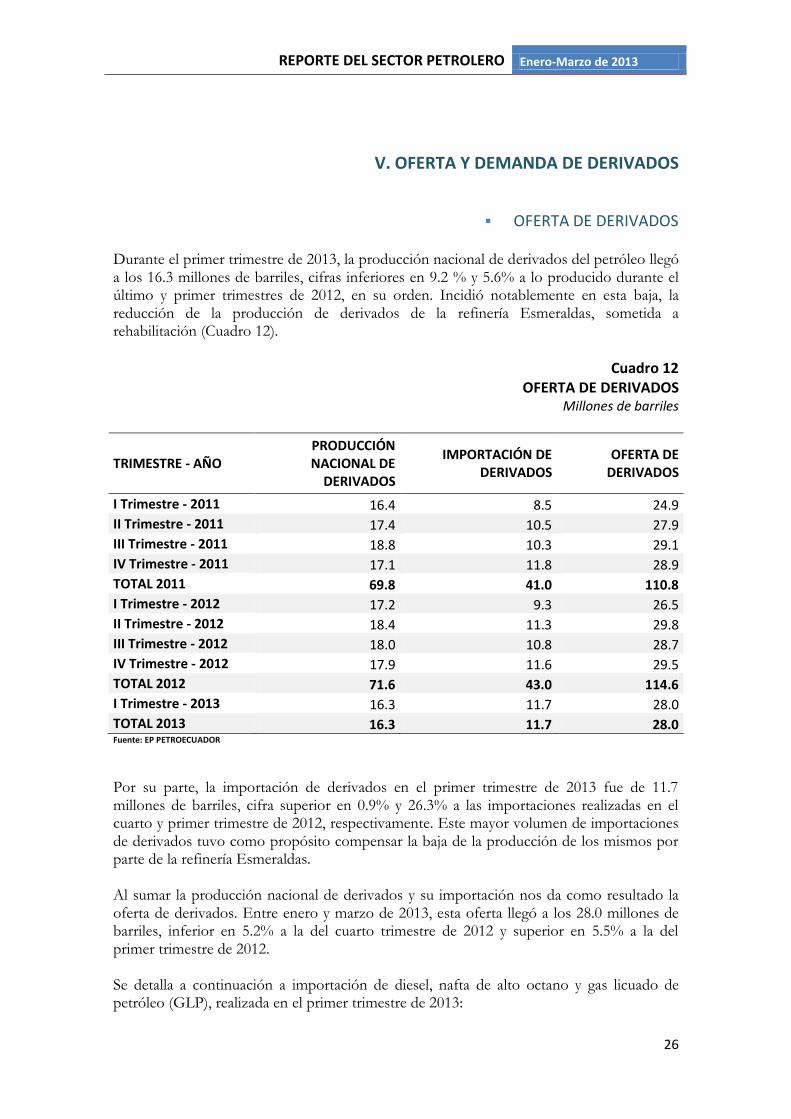

Durante el primer trimestre de 2013, la producción nacional de derivados del petróleo llegó a los 16.3 millones de barriles, cifras inferiores en 9.2 % y 5.6% a lo producido durante el último y primer trimestres de 2012, en su orden. Incidió notablemente en esta baja, la reducción de la producción de derivados de la refinería Esmeraldas, sometida a rehabilitación (Cuadro 12).

Cuadro 12 OFERTA DE DERIVADOS

Millones de barriles

TRIMESTRE - AÑO PRODUCCIÓN NACIONAL DE

DERIVADOS

IMPORTACIÓN DE DERIVADOS

OFERTA DE DERIVADOS

I Trimestre - 2011 16.4 8.5 24.9

II Trimestre - 2011 17.4 10.5 27.9

III Trimestre - 2011 18.8 10.3 29.1

IV Trimestre - 2011 17.1 11.8 28.9

TOTAL 2011 69.8 41.0 110.8

I Trimestre - 2012 17.2 9.3 26.5

II Trimestre - 2012 18.4 11.3 29.8

III Trimestre - 2012 18.0 10.8 28.7

IV Trimestre - 2012 17.9 11.6 29.5

TOTAL 2012 71.6 43.0 114.6

I Trimestre - 2013 16.3 11.7 28.0

TOTAL 2013 16.3 11.7 28.0 Fuente: EP PETROECUADOR

Por su parte, la importación de derivados en el primer trimestre de 2013 fue de 11.7 millones de barriles, cifra superior en 0.9% y 26.3% a las importaciones realizadas en el cuarto y primer trimestre de 2012, respectivamente. Este mayor volumen de importaciones de derivados tuvo como propósito compensar la baja de la producción de los mismos por parte de la refinería Esmeraldas. Al sumar la producción nacional de derivados y su importación nos da como resultado la oferta de derivados. Entre enero y marzo de 2013, esta oferta llegó a los 28.0 millones de barriles, inferior en 5.2% a la del cuarto trimestre de 2012 y superior en 5.5% a la del primer trimestre de 2012. Se detalla a continuación a importación de diesel, nafta de alto octano y gas licuado de petróleo (GLP), realizada en el primer trimestre de 2013:

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

27

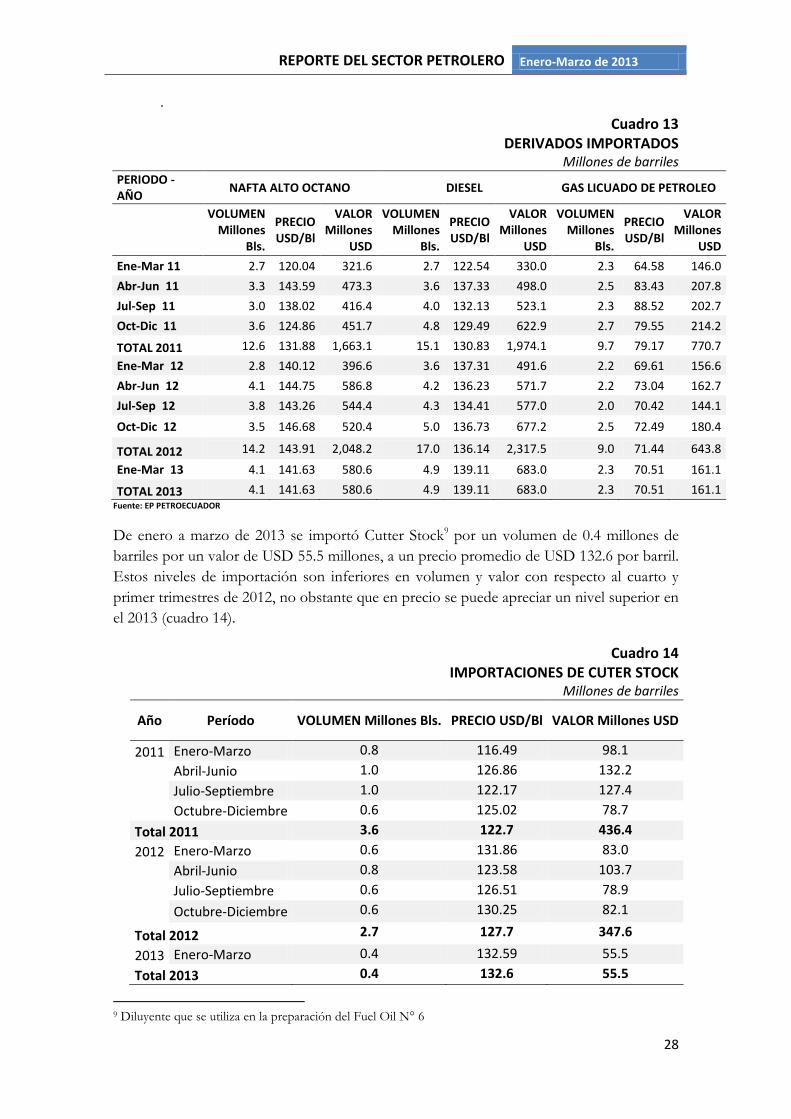

a) Entre enero y marzo de 2013 se importó la nafta de alto octano, principal

componente de las gasolinas del país, por un volumen de 4.1 millones de barriles, equivalente a un valor de USD 580.6 millones, a un precio promedio de importación de USD 141.63 por barril. Estas cifras fueron superiores en volumen y en valor, en 15.6% y 11.6%, a las del último trimestre de 2012, aunque el precio promedio trimestral fue inferior en 3.4%. Con respecto al primer trimestre de 2012, las del igual trimestre de 2013 fueron superiores en volumen, valor y precio en 44.8%, 46.6% y 1.1%, respectivamente (Cuadro 13). Cabe aclarar que la rehabilitación de la refinería Esmeraldas incide directamente en estos incrementos, pues su nivel de producción de nafta de alto octano no es el normal. También aumenta las importaciones, la aplicación del plan de mejoramiento de los combustibles que se lleva adelante en el país, pues una gasolina de mayor calidad significa un mayor uso de nafta de alto octano.

b) La importación de diesel en el primer trimestre de 2013 fue de 4.9 millones de barriles por un valor de USD 683.0 millones, a un precio promedio de importación de USD 139.11 por barril. Si bien el volumen de importaciones es inferior en 0.9% al del cuarto trimestre de 2012, en valor y precio son superiores en 0.9% y 1.7%, en su orden. Mientras que con respecto al primer trimestre de 2012, son superiores en volumen, valor y precio en 37.1%, 38.9% y 1.3%, respectivamente.

c) La importación de GLP, alcanzó en el primer trimestre de 2013 un valor de 2.3 millones de barriles por un valor de USD 161.1 millones, a un precio promedio trimestral de importación de USD 70.51 por barril. Importaciones inferiores a las del cuarto trimestre de 2012 en volumen, valor y precio en 8.2%, 10.7% y 2.7%, en su orden; y superiores a las del primer trimestre de 2012 en volumen, valor y precio en 1.6%, 2.9% y 1.3%, respectivamente

Con respecto al consumo de GLP, el Estado continúa en su interés de controlar de

una mejor manera el proceso de distribución, en especial en el sector fronterizo del

país, garantizando de esta manera un permanente abastecimiento del producto a la

ciudadanía en general.

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

28

.

Cuadro 13 DERIVADOS IMPORTADOS

Millones de barriles PERIODO - AÑO

NAFTA ALTO OCTANO DIESEL GAS LICUADO DE PETROLEO

VOLUMEN Millones

Bls.

PRECIO USD/Bl

VALOR Millones

USD

VOLUMEN Millones

Bls.

PRECIO USD/Bl

VALOR Millones

USD

VOLUMEN Millones

Bls.

PRECIO USD/Bl

VALOR Millones

USD

Ene-Mar 11 2.7 120.04 321.6 2.7 122.54 330.0 2.3 64.58 146.0

Abr-Jun 11 3.3 143.59 473.3 3.6 137.33 498.0 2.5 83.43 207.8

Jul-Sep 11 3.0 138.02 416.4 4.0 132.13 523.1 2.3 88.52 202.7

Oct-Dic 11 3.6 124.86 451.7 4.8 129.49 622.9 2.7 79.55 214.2

TOTAL 2011 12.6 131.88 1,663.1 15.1 130.83 1,974.1 9.7 79.17 770.7

Ene-Mar 12 2.8 140.12 396.6 3.6 137.31 491.6 2.2 69.61 156.6

Abr-Jun 12 4.1 144.75 586.8 4.2 136.23 571.7 2.2 73.04 162.7

Jul-Sep 12 3.8 143.26 544.4 4.3 134.41 577.0 2.0 70.42 144.1

Oct-Dic 12 3.5 146.68 520.4 5.0 136.73 677.2 2.5 72.49 180.4

TOTAL 2012 14.2 143.91 2,048.2 17.0 136.14 2,317.5 9.0 71.44 643.8

Ene-Mar 13 4.1 141.63 580.6 4.9 139.11 683.0 2.3 70.51 161.1

TOTAL 2013 4.1 141.63 580.6 4.9 139.11 683.0 2.3 70.51 161.1 Fuente: EP PETROECUADOR

De enero a marzo de 2013 se importó Cutter Stock9 por un volumen de 0.4 millones de

barriles por un valor de USD 55.5 millones, a un precio promedio de USD 132.6 por barril.

Estos niveles de importación son inferiores en volumen y valor con respecto al cuarto y

primer trimestres de 2012, no obstante que en precio se puede apreciar un nivel superior en

el 2013 (cuadro 14).

Cuadro 14 IMPORTACIONES DE CUTER STOCK

Millones de barriles

Año Período VOLUMEN Millones Bls. PRECIO USD/Bl VALOR Millones USD

2011 Enero-Marzo 0.8 116.49 98.1

Abril-Junio 1.0 126.86 132.2

Julio-Septiembre 1.0 122.17 127.4

Octubre-Diciembre 0.6 125.02 78.7

Total 2011 3.6 122.7 436.4

2012 Enero-Marzo 0.6 131.86 83.0

Abril-Junio 0.8 123.58 103.7

Julio-Septiembre 0.6 126.51 78.9

Octubre-Diciembre 0.6 130.25 82.1

Total 2012 2.7 127.7 347.6

2013 Enero-Marzo 0.4 132.59 55.5

Total 2013 0.4 132.6 55.5

9 Diluyente que se utiliza en la preparación del Fuel Oil N° 6

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

29

Fuente: EP PETROECUADOR

DEMANDA DE DERIVADOS

Durante el primer trimestre de 2013, la demanda de derivados en el país fue 21.0 millones

de barriles, 9.3% menos que el consumo del cuarto trimestre de 2012; pero, un 5.7% más

que el primer trimestre de 2012. De esa demanda total, el 33.9% correspondió al consumo

de diesel, principalmente usado en el transporte pesado; el 27.8% a gasolinas; el 13.7% a

gas licuado de petróleo; y, la diferencia, 24.61% al consumo de fuel oil No.4, residuo, pesca

artesanal, jet fuel, asfalto, spray oil, avgas y solventes (Cuadro 15).

Sobre la demanda de diesel, mediante Decreto Ejecutivo 1303 de 17 de septiembre de

2012, se declaro de interés nacional el desarrollo de biocombustibles como impulso del

fomento agrícola. Estableciendo que la producción, el uso y el consumo de

biocombustibles constituyen una estrategia inclusiva de desarrollo rural, cuidando la

soberanía alimentaria y la sostenibilidad ambiental.

Determina que el diesel premium que se consuma en el país para motores diesel, deberá

contener biodiesel de origen vegetal de producción nacional en un 5.0%, proporción que se

incrementará progresivamente hasta llegar a un 10.0%. Simultáneamente abre su

producción y comercialización al libre mercado, a personas naturales o jurídicas de carácter

público o privado, en igualdad de condiciones.

Cuadro 15 DEMANDA DE DERIVADOS

Millones de barriles

MES - AÑO GASOLINA DIESEL GLP OTROS * TOTAL

Ene-Mar 11 5.5 6.8 2.9 5.0 20.2

Abr-Jun 11 5.7 7.3 3.0 5.0 21.0

Jul-Sep 11 5.9 7.7 3.1 5.4 22.1

Oct-Dic 11 5.6 6.7 2.9 4.7 19.9

TOTAL 2011 22.7 28.4 11.9 20.2 83.2

Ene-Mar 12 5.6 6.7 2.9 4.7 19.9

Abr-Jun 12 5.9 6.9 3.0 4.9 20.6

Jul-Sep 12 6.0 7.5 3.0 5.2 21.6

Oct-Dic 12 6.2 8.1 3.0 5.9 23.2

TOTAL 2012 23.6 29.3 11.8 20.6 85.3

Ene-Mar 13 5.8 7.1 2.9 5.2 21.0

TOTAL 2013 5.8 7.1 2.9 5.2 21.0

* Absorver, Fuel Oil#4, Asfalto, Solventes,Jet Fuel, Avgas, Nafta Base 90, Spray Oil

Pesca Artesanal y Residuo.

Fuente: EP PETROECUADOR

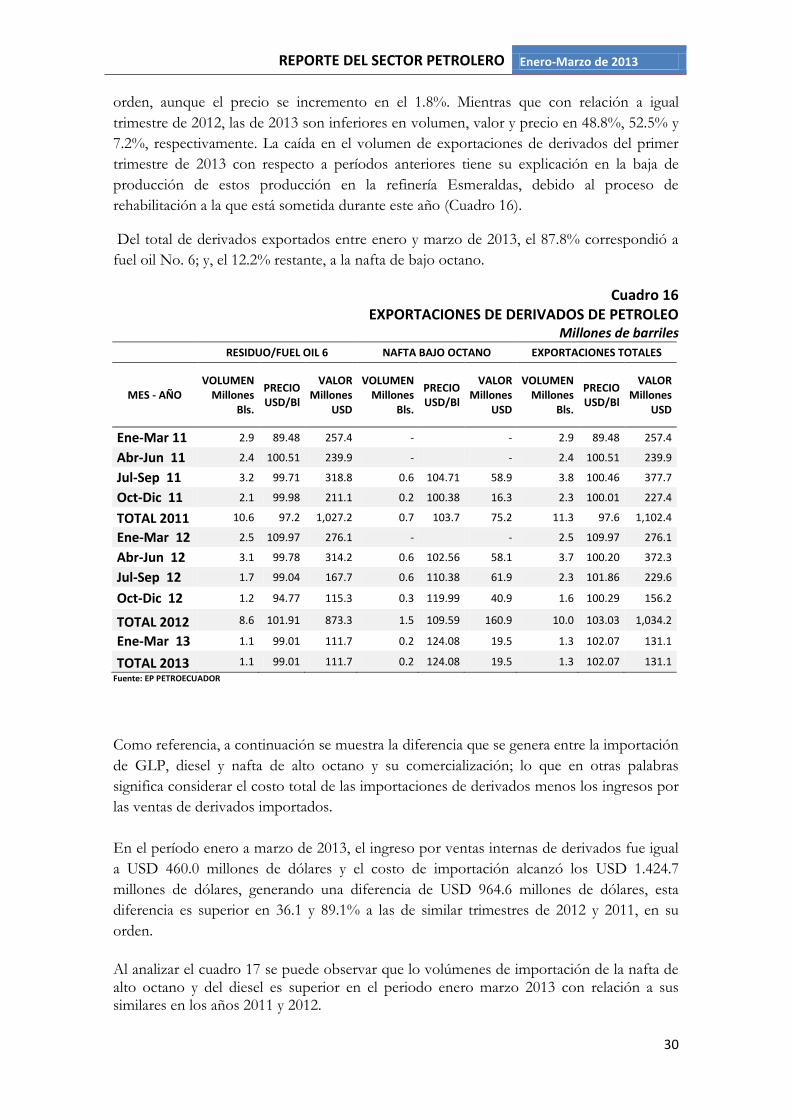

Los derivados de petróleo que exporta el Ecuador son el fuel oil No.6 y la nafta de bajo

octano o nafta base. En el primer trimestre de 2013, las exportaciones de estos productos

llegaron a 1.3 millones de barriles que generaron un ingreso igual a USD 131.1 millones a

un precio promedio trimestral de USD 102.07 por barril. Exportaciones inferiores en

volumen y valor, a sus similares del cuarto trimestre de 2012 en 17.5% y 16.0%, en su

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

30

orden, aunque el precio se incremento en el 1.8%. Mientras que con relación a igual

trimestre de 2012, las de 2013 son inferiores en volumen, valor y precio en 48.8%, 52.5% y

7.2%, respectivamente. La caída en el volumen de exportaciones de derivados del primer

trimestre de 2013 con respecto a períodos anteriores tiene su explicación en la baja de

producción de estos producción en la refinería Esmeraldas, debido al proceso de

rehabilitación a la que está sometida durante este año (Cuadro 16).

Del total de derivados exportados entre enero y marzo de 2013, el 87.8% correspondió a

fuel oil No. 6; y, el 12.2% restante, a la nafta de bajo octano.

Cuadro 16 EXPORTACIONES DE DERIVADOS DE PETROLEO

Millones de barriles

RESIDUO/FUEL OIL 6 NAFTA BAJO OCTANO EXPORTACIONES TOTALES

MES - AÑO VOLUMEN

Millones Bls.

PRECIO USD/Bl

VALOR Millones

USD

VOLUMEN Millones

Bls.

PRECIO USD/Bl

VALOR Millones

USD

VOLUMEN Millones

Bls.

PRECIO USD/Bl

VALOR Millones

USD

Ene-Mar 11 2.9 89.48 257.4 -

- 2.9 89.48 257.4

Abr-Jun 11 2.4 100.51 239.9 -

- 2.4 100.51 239.9

Jul-Sep 11 3.2 99.71 318.8 0.6 104.71 58.9 3.8 100.46 377.7

Oct-Dic 11 2.1 99.98 211.1 0.2 100.38 16.3 2.3 100.01 227.4

TOTAL 2011 10.6 97.2 1,027.2 0.7 103.7 75.2 11.3 97.6 1,102.4

Ene-Mar 12 2.5 109.97 276.1 -

- 2.5 109.97 276.1

Abr-Jun 12 3.1 99.78 314.2 0.6 102.56 58.1 3.7 100.20 372.3

Jul-Sep 12 1.7 99.04 167.7 0.6 110.38 61.9 2.3 101.86 229.6

Oct-Dic 12 1.2 94.77 115.3 0.3 119.99 40.9 1.6 100.29 156.2

TOTAL 2012 8.6 101.91 873.3 1.5 109.59 160.9 10.0 103.03 1,034.2

Ene-Mar 13 1.1 99.01 111.7 0.2 124.08 19.5 1.3 102.07 131.1

TOTAL 2013 1.1 99.01 111.7 0.2 124.08 19.5 1.3 102.07 131.1

Fuente: EP PETROECUADOR

Como referencia, a continuación se muestra la diferencia que se genera entre la importación

de GLP, diesel y nafta de alto octano y su comercialización; lo que en otras palabras

significa considerar el costo total de las importaciones de derivados menos los ingresos por

las ventas de derivados importados.

En el período enero a marzo de 2013, el ingreso por ventas internas de derivados fue igual

a USD 460.0 millones de dólares y el costo de importación alcanzó los USD 1.424.7

millones de dólares, generando una diferencia de USD 964.6 millones de dólares, esta

diferencia es superior en 36.1 y 89.1% a las de similar trimestres de 2012 y 2011, en su

orden.

Al analizar el cuadro 17 se puede observar que lo volúmenes de importación de la nafta de alto octano y del diesel es superior en el periodo enero marzo 2013 con relación a sus similares en los años 2011 y 2012.

REPORTE DEL SECTOR PETROLERO Enero-Marzo de 2013

31

El derivado que más contribuyó a la diferencia durante el 2012 fue la comercialización de diesel con el 49.1%, seguido por la de Nafta de Alto Octano con el 37.4% y la de GLP con 13.6% del total.

Cuadro 17 INGRESOS Y EGRESOS POR COMERCIALIZACIÓN DE DERIVADOS

Enero - Marzo Millones de barriles

COMERCIALIZACIÓN INTERNA DE DERIVADOS IMPORTADOS 2011 2012 2013

DIFERENCIA INGRESOS Y EGRESOS (millones de dólares) -510.2 -708.7 -964.6

Costos Totales Importaciones (millones de dólares) 797.7 1,044.8 1,424.7

Ingresos Totales Ventas Internas (millones de dólares) 287.4 336.1 460.0

Nafta Alto Octano

Diferencia Ingreso y Costo (millones de dólares) -175.7 -243.7 -360.4

Volumen Importado (millones de barriles) 2.7 2.8 4.1

Precio Importación (dólares por barril) 120.0 140.1 141.6

Costo Importación (millones de dólares) 321.6 396.6 580.6

Precio Venta Interna (dólares por barril) 54.4 54.0 53.7

Ingreso Venta Interna (millones de dólares) 145.9 152.9 220.2

Diesel

Diferencia Ingreso y Costo (millones de dólares) -217.0 -338.9 -473.4

Volumen Importado (millones de barriles) 2.7 3.6 4.9

Precio Importación (dólares por barril) 122.5 137.3 139.1

Costo Importación (millones de dólares) 330.0 491.6 683.0

Precio Venta Interna (dólares por barril) 42.0 42.7 42.7

Ingreso Venta Interna (millones de dólares) 113.1 152.8 209.6

Gas Licuado de Petróleo

Diferencia Ingreso y Costo (millones de dólares) -117.5 -126.2 -130.8

Volumen Importado (millones de barriles) 2.3 2.2 2.3

Precio Importación (dólares por barril) 64.6 69.6 70.5

Costo Importación (millones de dólares) 146.0 156.6 161.1

Precio Venta Interna (dólares por barril) 12.6 13.5 13.2

Ingreso Venta Interna (millones de dólares) 28.5 30.4 30.2

Fuente: EP PETROECUADOR