rendes financeres. exercicis solucionatsexercicis solucionats 1. sigui una renda constant de...

TRANSCRIPT

Rendes financeres. Exercicis solucionats 1

RENDES FINANCERES. EXERCICIS SOLUCIONATS

1. Sigui una renda constant de quaranta termes trimestrals de 500 € cadascun, valorada en

règim financer d’interès compost al 4 % anual capitalitzable trimestralment. Calculeu el valor

actual sota els supòsits següents:

(a) Renda vençuda i immediata.

(b) Renda anticipada i immediata.

(c) Renda vençuda i diferida en els tres trimestres.

Solució:

Les dades de l’exercici són:

• =C 500 €

• m 4=

• =n 40

• = ⇒ = =44 4

ii 0,04 I 0,014

. Per valorar la renda s’ha d’utilitzar el tant efectiu trimestral, ja que

la freqüència del tant efectiu d’interès ha de coincidir amb la freqüència de la renda.

(a) L’esquema temporal de la renda és:

0 1/4 2/4 3/4 ................... 39/4 40/4 anys V0

500 500 500 ................... 500 500

Per calcular el valor d’aquesta renda en T 0= s’ha d’aplicar la fórmula deduïda per a la renda

constant, immediata, vençuda i temporal: n

m0

mn Im

1 (1 I )V C C

I

−− += = ⋅⋅a

Rendes financeres. Exercicis solucionats 2

que obté el valor de la renda un període abans del moment en què es localitza el primer terme

de la renda, és a dir, en T 0= . En aquest cas: 40

0 40 I4

1 1,01V 500 500 16.417,34 €0,01

−−= ⋅ = ⋅ =a

(b) L’esquema temporal de la renda és:

-1/4 0 1/4 2/4 ................... 39/4 40/4 anys V-1/4 V0

500 500 500 ................... 500

En aquest cas, el resultat d’aplicar la fórmula de la renda constant, 40 I4

500 ⋅a , proporciona la

quantia d’un capital situat un període abans del moment en què està localitzat el primer terme

de la renda, és a dir, en = −T 1 4 :

1/ 4 40 I4V 500 16.417,34 €− = ⋅ =a

Per tant, per obtenir el valor en T 0= s’ha de capitalitzar el resultat anterior un període de la

renda, com ara un trimestre:

( )0 4

1/ 4

40 I4

V

V 500 1 I 16.581,52 €

−

= ⋅ ⋅ + =a

Rendes financeres. Exercicis solucionats 3

(c) L’esquema temporal de l’operació és:

0 1/4 2/4 3/4 4/4 5/4 ........ 42/4 43/4 anys V0 V3/4

500 500 ......... 500 500

Per trobar el valor d’aquesta renda en T 0= , 0V , s’ha d’aplicar la fórmula del valor actual de la

renda constant, immediata, vençuda i temporal i afegir-hi la correcció necessària per preveure

l’existència del diferiment, que en aquest cas és d = 3 trimestres.

En aplicar la fórmula 40 I4

500 ⋅a s’obté el valor de la renda en T 3 4= ; per tant, s’ha

d’actualitzar el resultat obtingut, 3 / 4V , tres trimestres per poder obtenir el valor en l’origen de

l’operació:

( ) 30 4

3 / 4

40 I4

V

V 500 1 I 15.934,51 €−= ⋅ ⋅ + =a

2. Fa cinc anys es va obrir un compte bancari en què s’han anat imposant constantment 300 €

a l’inici de cada mes. Calculeu el saldo acumulat avui si el compte s’ha retribuït al 2,5 % efectiu

anual.

Solució:

Les dades de l’exercici són:

• =C 300 €

• m 12=

• = ⋅ =n 12 5 60

• ( )112

1 12 1I 0,025 I 1 I 1 0,002059= ∼ = + − = . Per valorar la renda s’ha d’utilitzar el tant efectiu

Rendes financeres. Exercicis solucionats 4

mensual, ja que la freqüència del tant efectiu d’interès ha de coincidir amb la freqüència de la

renda.

L’esquema temporal de l’operació és:

0 1/12 ............................ 35/12 ...................... 59/12 60/12 anys 59 /12V Vf

300 300 ........................... 300 ...................... 300

De l’aplicació immediata de la fórmula del valor final de la renda constant, vençuda, immediata i

temporal, n Im

C s⋅ , s’obté la quantia d’un capital situat un període abans del moment en què

finalitza l’operació, és a dir, en T 59 12= . Per tant, per obtenir el saldo acumulat en el compte,

és a dir, el valor final de la renda en T 60 12= , n’hi ha prou de capitalitzar el resultat obtingut

en T 59 12= un període de la renda, com ara un mes:

( ) ( ) ( )60

1212 12f

12V59 /12

60 I12300

1 I 1V 1 I 300 1 I =19.178,40 €

Is= ⋅

+ −⋅ + = ⋅ ⋅ +

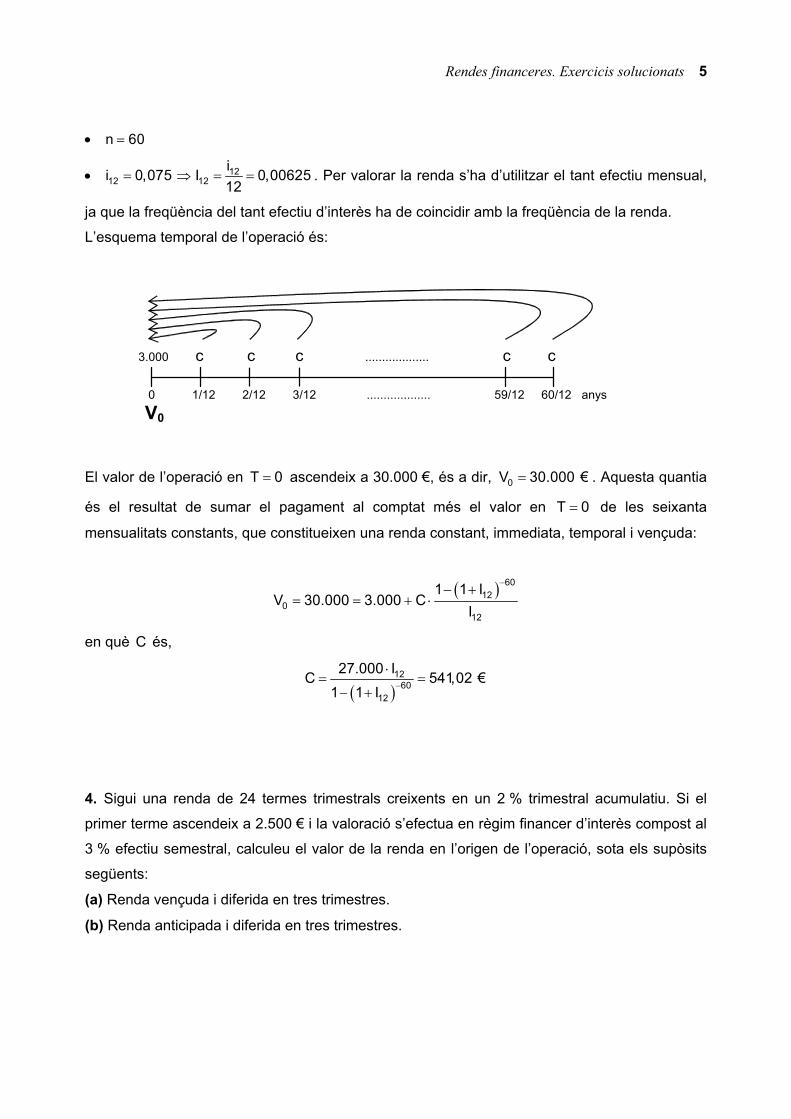

3. La compra d’una moto de competició, el preu de la qual avui ascendeix a 30.000 €, es

finança pagant al comptat el 10 % del preu i la resta per mitjà del pagament de seixanta

mensualitats constants pagadores per vençut. Calculeu l’import de les mensualitats si l’operació

s’ha pactat a un 7,5 % anual capitalitzable mensualment.

Solució: Les dades de l’exercici són:

• Pagament al comptat = 3.000 €

• Import de les mensualitats constants = C ?

• m 12=

Rendes financeres. Exercicis solucionats 5

• =n 60

• = ⇒ = =1212 12

ii 0,075 I 0,0062512

. Per valorar la renda s’ha d’utilitzar el tant efectiu mensual,

ja que la freqüència del tant efectiu d’interès ha de coincidir amb la freqüència de la renda.

L’esquema temporal de l’operació és:

0 1/12 2/12 3/12 ................... 59/12 60/12 anys V0

3.000 c c c ................... c c

El valor de l’operació en =T 0 ascendeix a 30.000 €, és a dir, =0V 30.000 € . Aquesta quantia

és el resultat de sumar el pagament al comptat més el valor en =T 0 de les seixanta

mensualitats constants, que constitueixen una renda constant, immediata, temporal i vençuda:

( )−− += = + ⋅

6012

012

1 1 IV 30.000 3.000 C

I

en què C és,

( )−⋅

= =− +

1260

12

27.000 IC 541,02 €1 1 I

4. Sigui una renda de 24 termes trimestrals creixents en un 2 % trimestral acumulatiu. Si el

primer terme ascendeix a 2.500 € i la valoració s’efectua en règim financer d’interès compost al

3 % efectiu semestral, calculeu el valor de la renda en l’origen de l’operació, sota els supòsits

següents:

(a) Renda vençuda i diferida en tres trimestres.

(b) Renda anticipada i diferida en tres trimestres.

Rendes financeres. Exercicis solucionats 6

Solució: Les dades de l’exercici són:

• 1C 2.500 €=

• m 4=

• q 1,02=

• ( )12

2 4 2I 0,03 I 1 I 1 0,014889= ∼ = + − = . Per valorar la renda s’ha d’utilitzar el tant efectiu

trimestral, ja que la freqüència del tant efectiu d’interès ha de coincidir amb la freqüència de

la renda. Es comprova que 41 I q+ ≠ .

• =n 24

• d = 3 trimestres

(a) L’esquema temporal de l’operació és:

0 1/4 2/4 3/4 4/4 5/4 ........ 26/4 27/4 anys V0 V3/4

1C 1C q⋅ ........ 22

1C q⋅ 231C q⋅

Per trobar el valor d’aquesta renda en T 0= , 0V s’ha d’aplicar la fórmula del valor actual de la

renda geomètrica, immediata, vençuda i temporal, ( ) nn

m1

m

1 q 1 IC

1 I q

−− ⋅ +⋅

+ −, i després corregir-ne el

diferiment, que en aquest cas és d = 3 trimestres.

En aplicar la fórmula de la renda geomètrica, immediata, temporal i vençuda, s’obté el valor de

la renda un semestre abans del moment en què es localitza el primer terme, és a dir, en

T 3 / 4= : 24 24

3 41 1,02 1,014889V 2.500 62.673,50 €

1,014889 1,02

−− ⋅= ⋅ =

−

Rendes financeres. Exercicis solucionats 7

Per tant, s’ha de corregir el resultat obtingut, 3 / 4V , i actualitzar-lo tres trimestres per poder

obtenir el valor en l’origen de l’operació: 3

0 3 4V V 1,014889 59.955,40 €−= ⋅ =

(b) L’esquema temporal de l’operació és:

0 1/4 2/4 3/4 4/4 ........ 25/4 26/4 27/4 anys V0 V2/4

1C 1C q⋅ ........ 22

1C q⋅ 231C q⋅

Per trobar el valor d’aquesta renda en T 0= , 0V , s’ha d’aplicar la fórmula del valor actual de la

renda geomètrica, immediata, vençuda i temporal, ( ) nn

m1

m

1 q 1 IC

1 I q

−− ⋅ +⋅

+ −, i després corregir-ne el

diferiment, que en aquest cas és d = 2 trimestres.

En aplicar la fórmula de la renda geomètrica, immediata, temporal i vençuda, s’obté el valor de

la renda un semestre abans del moment en què es localitza el primer terme, és a dir, en

T 2 / 4= : 24 24

2 41 1,02 1,014889V 2.500 62.673,50 €

1,014889 1,02

−− ⋅= ⋅ =

−

Per tant, s’ha de corregir el resultat obtingut, 2 / 4V , i actualitzar-lo dos trimestres per poder

obtenir el valor en l’origen de l’operació:

2

0 2 4V V 1,014889 60.848,08 €−= ⋅ =

Rendes financeres. Exercicis solucionats 8

5. La compra d’un equip informàtic, el preu al comptat del qual és 3.000 €, es finançarà per

mitjà del pagament de 36 quotes mensuals creixents a raó d’un 1 % acumulatiu mensual.

Calculeu l’import de la primera i l’última mensualitats si l’operació s’ha pactat a un 0,75 %

efectiu mensual en règim financer d’interès compost i el primer pagament es duu a terme

quatre mesos després de la compra.

Solució: Les dades de l’exercici són:

• El preu al comptat és el valor actual de l’operació. 0V 3.000 €= .

• m 12=

• q =1,01

• 12I 0,0075= . Per valorar la renda s’ha d’utilitzar el tant efectiu mensual, ja que la freqüència

del tant efectiu d’interès ha de coincidir amb la freqüència de la renda. Es comprova que

+ ≠121 I q .

• n 36=

• d = 3 mesos

L’esquema temporal de l’operació és:

0 1/12 2/12 3/12 4/12 5/12 ........ 38/12 39/12 años V0 V3/12

1C 1C q⋅ ......... 34

1C q⋅ 351C q⋅

Per trobar el valor d’aquesta operació en T 0= , 0V , s’ha d’aplicar la fórmula del valor actual de

la renda geomètrica, immediata, vençuda i temporal i afegir-hi la correcció necessària per

preveure l’existència del diferiment, que en aquest cas és d = 3 mesos.

En aplicar la fórmula ( ) nn

m1

m

1 q 1 IC

1 I q

−− ⋅ +⋅

+ − s’obté el valor de la renda en T 3 /12= ; per tant, s’ha

Rendes financeres. Exercicis solucionats 9

d’actualitzar el resultat obtingut, 3 /12V , tres mesos per poder obtenir el valor en l’origen

d’operació:

3 / 12

36 363

0 1

V

1 1,01 1,0075V 3.000 C 1,00751,0075 1,01

−−− ⋅

= = ⋅ ⋅−

Si s’aïlla 1C , s’obté l’import de la primera mensualitat:

31 36 36

1,0075 1,01C 3.000 1,0075 82,19 €1 1,01 1,0075−

−= ⋅ ⋅ =

− ⋅

i, tenint en compte que l’expressió del terme general d’una renda variable en progressió

geomètrica és: −= ⋅ r 1

r 1C C q amb r 1,2,...,n=

l’última mensualitat, que és el terme, 36C , ascendeix a:

36 1 35

36 1C C q 82,19 1,01 116,43−= ⋅ = ⋅ =

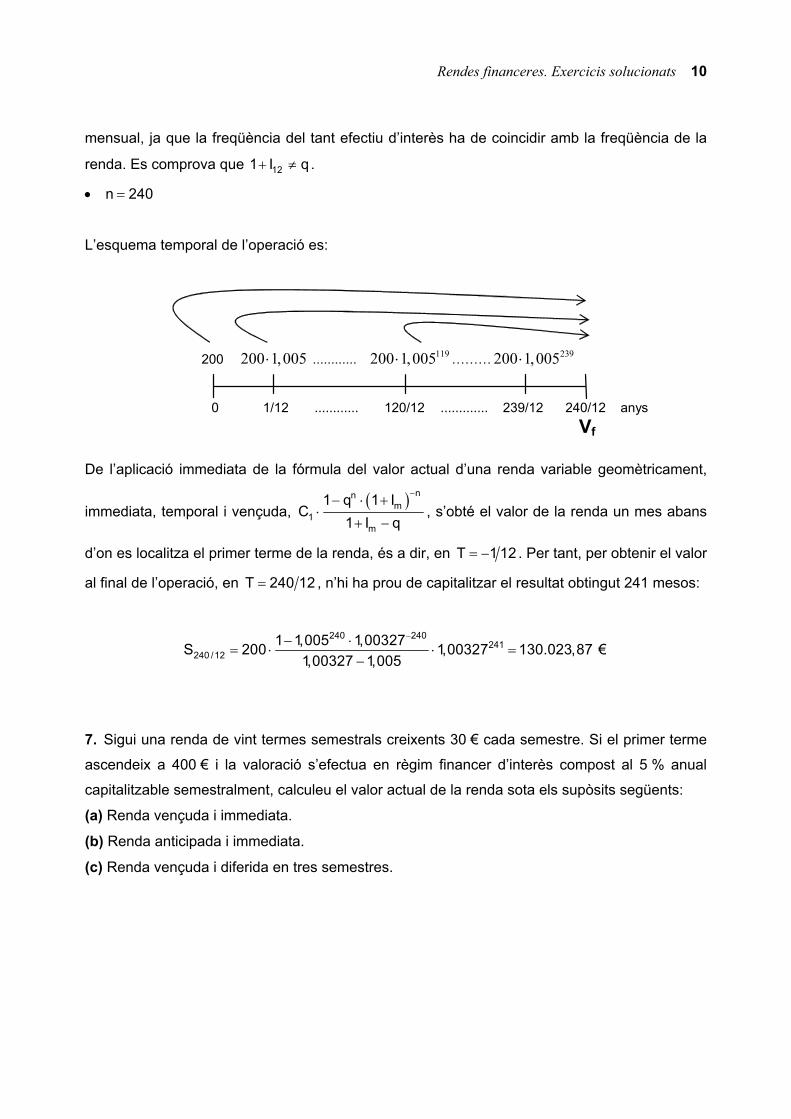

6. En complir 35 anys un particular inicia un pla d’estalvis, en què durà a terme aportacions

mensuals i creixents en un 0,5 % mensual acumulatiu, amb l’objectiu de disposar del saldo

acumulat quan compleixi 55 anys. Calculeu l’import del capital acumulat si la primera imposició

ha estat de 200 € i si duu a terme l’última imposició un mes abans de complir 55 anys. El tipus

d’interès compost és el 4 % efectiu anual.

Solució: Les dades de l’exercici són:

• 1C 200 €=

• m 12=

• =q 1,005

• ( )112

1 12 1I 0,04 I 1 I 1 0,00327= ∼ = + − = . Per valorar la renda s’ha d’utilitzar el tant efectiu

Rendes financeres. Exercicis solucionats 10

mensual, ja que la freqüència del tant efectiu d’interès ha de coincidir amb la freqüència de la

renda. Es comprova que 121 I q+ ≠ .

• n 240=

L’esquema temporal de l’operació es:

0 1/12 ............ 120/12 ............. 239/12 240/12 anys Vf

200 200 1,005⋅ ............ 119200 1,005⋅ ……… 239200 1,005⋅

De l’aplicació immediata de la fórmula del valor actual d’una renda variable geomètricament,

immediata, temporal i vençuda, ( ) nn

m1

m

1 q 1 IC

1 I q

−− ⋅ +⋅

+ −, s’obté el valor de la renda un mes abans

d’on es localitza el primer terme de la renda, és a dir, en T 1 12= − . Per tant, per obtenir el valor

al final de l’operació, en T 240 12= , n’hi ha prou de capitalitzar el resultat obtingut 241 mesos:

240 240

241240 /12

1 1,005 1,00327S 200 1,00327 130.023,87 €1,00327 1,005

−− ⋅= ⋅ ⋅ =

−

7. Sigui una renda de vint termes semestrals creixents 30 € cada semestre. Si el primer terme

ascendeix a 400 € i la valoració s’efectua en règim financer d’interès compost al 5 % anual

capitalitzable semestralment, calculeu el valor actual de la renda sota els supòsits següents:

(a) Renda vençuda i immediata.

(b) Renda anticipada i immediata.

(c) Renda vençuda i diferida en tres semestres.

Rendes financeres. Exercicis solucionats 11

Solució:

Les dades de l’exercici són:

• =1C 400 €

• =h 30

• =m 2

• =n 20

• 22 2

ii 0,05 I 0,0252

= ⇒ = = . Per valorar la renda s’ha d’utilitzar el tant efectiu semestral, ja

que la freqüència del tant efectiu d’interès ha de coincidir amb la freqüència de la renda.

(a) Renda vençuda i immediata

L’esquema temporal de la renda és:

0 1/2 2/2 3/2 ................... 19/2 20/2 anys V0

400 400+h 400+2h ................... 400+18h 400+19h

Per calcular el valor actual d’aquesta renda en T 0= s’ha d’aplicar la fórmula deduïda per a la

renda variable linealment, immediata, vençuda i temporal:

0 1m m

n Im

h n hV C n hI I

⋅= + + ⋅ ⋅ −

a

que en aquest cas és:

02 2

20 I2

30 20 30V 400 20 30 10.296,15 €I I

⋅= + + ⋅ ⋅ − =

a

Rendes financeres. Exercicis solucionats 12

(b) Renda anticipada i immediata

L’esquema temporal de la renda és:

-1/2 0 1/2 2/2 ................... 19/2 20/2 anys

V-1/2 V0

400 400+h 400+2h ................... 400+18h 400+19h

En aquest cas, el resultat d’aplicar la fórmula de la renda lineal, immediata, vençuda i temporal

proporciona la quantia d’un capital situat un període abans del moment en què es troba

localitzat el primer terme de la renda, és a dir, en = −T 1 2 :

1 22 2

20 I2

30 20 30V 400 20 30 10.296,15 €I I−

⋅= + + ⋅ ⋅ − =

a

Per tant, per obtenir el valor en T 0= s’ha de capitalitzar el resultat anterior un semestre:

( )0 1/ 2 2V V 1 I 10.553,55 €−= ⋅ + =

(c) Renda vençuda i diferida en tres semestres

L’esquema temporal de l’operació és:

0 1/2 2/2 3/2 4/2 5/2 ........ 22/2 23/2 anys V0 V3/2

400 400+h ......... 400+18h 400+19h

Rendes financeres. Exercicis solucionats 13

Per trobar el valor d’aquesta renda en T 0= , 0V , s’ha d’aplicar la fórmula del valor actual de la

renda lineal, immediata, vençuda i temporal i després corregir-ne el diferiment, que en aquest

cas és d = 3 semestres.

En aplicar la fórmula de la renda lineal immediata, temporal i vençuda s’obté el valor de la

renda un semestre abans del moment en què es localitza el primer terme, és a dir, en =T 3 2 :

3 22 2

20 I2

30 20 30V 400 20 30 10.296,15 €I I

⋅= + + ⋅ ⋅ − =

a

Per tant, s’ha de corregir el resultat obtingut, 3 / 2V , i actualitzar-lo tres semestres per poder

obtenir-ne el valor en l’origen de l’operació:

( )−= ⋅ + =30 3 / 2 2V V 1 I 9.560,99 €

8. La compra d’un cotxe, que té un preu al comptat de 30.000 €, es finança amb una entrada

de 6.000 €, en el moment de la compra, i la resta amb 24 quotes mensuals, vençudes i

decreixents en 4 € cada mes. Calculeu l’import de la primera quota mensual si el tipus d’interès

compost aplicat és un 6 % anual capitalitzable mensualment.

Solució:

Les dades de l’exercici són:

• El valor actual de l’operació és la quantitat finançada. =0V 24.000 € .

• = −h 4

• =m 12

• =n 24

• = ⇒ = =1212 12

ii 0,06 I 0,00512

. Per valorar la renda s’ha d’utilitzar el tant efectiu mensual, ja

que la freqüència del tant efectiu d’interès ha de coincidir amb la freqüència de la renda.

Rendes financeres. Exercicis solucionats 14

L’esquema temporal de l’operació és:

0 1/12 2/12 3/12 ................... 23/12 24/12 anys V0

24.000 C1 C1+h C1+2h ................... C1+22h C1+23h

L’equació d’equilibri que permet determinar la quantia de la primera quota mensual, C, ha de

ser en l’origen de l’operació, ja que se’n coneix el valor actual, i les 24 quotes mensuals són

una renda lineal, immediata, vençuda i temporal:

( ) ( ) ( )0 1

12 1224 I12

4 4 24V 24.000 C 24 4

I I − − ⋅

= = + + ⋅ − ⋅ −

a

Si s’aïlla la 1C , resulta:

( )12

11224 I12

4 2424.000

I 4C 24 4 1.108,73 €I

− ⋅+

= + + ⋅ =

a

9. Una persona vol avui dur a terme la primera aportació a un pla d’estalvis amb l’objectiu de

disposar, d’aquí a deu anys, d’un capital de 60.000 €. El pla estarà constituït d’aportacions

anuals i creixents de 1.000 € cada any i proporcionarà un interès fix i garantit per tot el terme

del 3,5 % efectiu anual d’interès compost. Calculeu l’import de la primera aportació anual al pla

d’estalvis.

Rendes financeres. Exercicis solucionats 15

Solució:

Les dades de l’exercici són:

• h 1.000=

• m 1=

• n 10=

• 1I 0,035=

• El capital constituït als deu anys és el valor de la renda en T 10= anys.

10V 60.000 €.=

L’esquema temporal de l’operació es:

0 1 2 ..…………….. 9 10 anys

C1 C1+1.000 C1+2.000 ........................ C1+9.000 60.000

L’equació d’equilibri d’aquesta operació s’ha de plantejar en el desè any, ja que el capital que

es desitja constituir, 60.000 €, és el valor de la renda en T 10= anys. En aquest cas, les

imposicions constitueixen una renda lineal, anticipada, immediata i temporal, de manera que en

aplicar la fórmula de la renda lineal, immediata, vençuda i temporal s’obté el valor de la renda

un any abans del moment en què es localitza el primer terme. Per tant, per obtenir el valor al

final de l’operació, en T 10= , 10V , n’hi ha prou de capitalitzar el resultat obtingut onze anys:

( )1110 1 1

1 110 I1

1.000 10 1.000V C 10 1.000 1 I 60.000 €I I

⋅= + + ⋅ ⋅ − ⋅ + =

a

si s’aïlla 1C :

( )1111

1110 I1

60.000 10 1.000I1 I 1.000C 10 1.000 724,77 €

I

⋅ + + = − + ⋅ =

a

Rendes financeres. Exercicis solucionats 16

10. Sigui una renda de quaranta termes trimestrals, variables a raó d’un 4 % anual

acumulatiu. El primer any cada terme trimestral ascendeix a 12.000 €. Trobeu el valor actual de

la renda, si el tipus d’interès compost és del 5 % efectiu anual, sota els supòsits següents:

(a) Renda vençuda i immediata.

(b) Renda anticipada i immediata.

(c) Renda vençuda i diferida en sis trimestres.

Solució: Les característiques de la renda són:

• Període de pagament de la renda: = ⇒ =P 1 4 m 4

• Període de variació: P 1 M 1′ = ⇒ =

• Com que ≠P P´ , es tracta d’una renda fraccionada.

• Nombre de termes de la renda: =n 40

• Nombre de termes d’igual quantia dins de cada període de variació: = = =

m n

M N

4 40K 41 10

• Nombre de termes de quantia diferent: = = =n 40N 10k 4

• ( )14

1 4 1 4 4I 0,05 ~ I 1 I 1 0,01227 i I 4 0,04908= = + − = ⇒ = ⋅ =

• =q 1,04

• Durant el primer any, cada terme trimestral ascendeix a 12.000 € ( =1C 12.000 €). Durant el

segon any s’incrementarà el terme esmentat un 4 % respecte de l’any anterior, és a dir,

2 1C 1,04 C 12.480 €= ⋅ = , i es complirà que r 1r 1C C 1,04 −= ⋅ amb r 1,2,3,... 10= .

(a) Les característiques de la renda auxiliar són:

• Període de la renda: P 1 M 1′ = ⇒ =

• Nombre de termes: N 10=

• El primer terme és 1 1 1C k C 4 C 48.000 €′ = ⋅ = ⋅ = i està situat al final del primer any de la

renda, que és precisament el moment en què està situat l’últim terme de quantia 1C . El segon

terme és 2 2 2 1 1C k C 4 C 4 1,04 C 1,04 C′ ′= ⋅ = ⋅ = ⋅ ⋅ = ⋅ . Tal com es pot apreciar, la variació del

terme de la renda auxiliar és la mateixa que la de la renda fraccionada. Aquest resultat pot dur-

Rendes financeres. Exercicis solucionats 17

se a terme en la resta dels termes, cosa que permet expressar el terme general com a r 1 r 1

r 1 1C C 1,04 4 C 1,04− −′ ′= ⋅ = ⋅ ⋅ amb r 1,2,3,...,10= . Per tant, la renda auxiliar és una renda de

variació geomètrica.

Els esquemes temporals corresponents a la renda fraccionada i auxiliar són:

0 1/4 2/4 ........... 4/4 5/4 6/4 ......... 8/4 .......... 40/4 anys

Renda auxiliar C’1=4⋅C1 C’2=4⋅C2 .... C’10 =4⋅C10

Renda fraccionada

C1 C1 …..….. C1 C2 C2 .......... C2 ............ C10

0 1 2 .......... 10 anys

Per calcular el valor actual de la renda fraccionada en =T 0 , s’ha d’aplicar la fórmula de la

renda geomètrica, immediata, vençuda i temporal per al cas ≠ + 1q 1 I , i corregir-la pel

fraccionament:

( ) NNMf M

0 1m M

1 q 1 IiV Ci 1 I q

−− ⋅ +′= ⋅ ⋅

+ −

En aquest cas:

( )( )

1 10101f 1

012 1

auxiliar0

C

V

1 1,04 1 IiV 48.000 446.160,51 €i 1 I 1,04

−′− ⋅ +

= ⋅ ⋅ =+ −

Rendes financeres. Exercicis solucionats 18

(b) Les característiques de la renda auxiliar són les mateixes que en l’apartat anterior i els

esquemes temporals corresponents a la renda fraccionada i auxiliar són:

0 1/4 ........ 3/4 4/4 5/4 .......... 7/4 ........ 39/4 40/4 anys Renda auxiliar C’1=4⋅C1 C’2=4⋅C2 .... C’10 =4⋅C10

Renda fraccionada C1 C1 ........ C1 C2 C2 ............. C2 ............. C10

-1/4 0 3/4 7/4 ...... 39/4 anys 3/4 anys

En aquest cas, si s’aplica la fórmula de la renda geomètrica, immediata, vençuda i temporal,

per al cas ≠ + 1q 1 I , s’obté el valor de la renda auxiliar un trimestre abans de l’origen, en

= −T 1/ 4 . Per tant, per tenir el valor de la renda en =T 0 s’ha de capitalitzar el resultat obtingut

un trimestre i fer-ne la correcció per fraccionament:

( ) ( )NN

Mf M0 1 m

m M

1 q 1 IiV C 1 Ii 1 I q

−− ⋅ +′= ⋅ ⋅ ⋅ +

+ −

En aquest cas:

( )( ) ( )

1 10101f 1

0 412 1

auxiliar0

C

V

1 1,04 1 IiV 48.000 1 I 451.636,01 €i 1 I 1,04

−′− ⋅ +

= ⋅ ⋅ ⋅ + =+ −

(c) Les característiques de la renda auxiliar són les mateixes que en l’apartat (a) i els

esquemes temporals corresponents a la renda fraccionada i auxiliar són:

Rendes financeres. Exercicis solucionats 19

0 1/4 2/4 ......... 6/4 7/4 8/4 ........ 10/4 ....... 46/4 anys Renda auxiliar C’1=4⋅C1 .... C’10 =4⋅C10

Renda fraccionada C1 C1 .......... C1 ............ C10

0 10/4 ......... 46/4 anys

En aquest cas, si s’aplica la fórmula de la renda geomètrica, immediata, vençuda i temporal,

per al cas ≠ + 1q 1 I , s’obté el valor de la renda auxiliar en =T 6 / 4 . Per tant, per obtenir el valor

de la renda en =T 0 s’ha d’actualitzar el resultat obtingut en sis trimestres i fer-ne la correcció

per fraccionament:

( )( ) ( )

1 1010 61f 1 40 1

12 1

auxiliar0

C

V

1 1,04 1 IiV 48.000 1 I 414.674,36 €i 1 I 1,04

−−

′− ⋅ +

= ⋅ ⋅ ⋅ + =+ −

11. El pagament d’un equip d’esquí, el preu del qual al comptat és de 900 €, es durà a terme

per mitjà de 36 quotes mensuals creixents semestralment a raó d’un 6 % acumulatiu. Calculeu

l’import de la primera i l’última mensualitats si el tipus d’interès és del 5 % efectiu anual i el

primer pagament es duu a terme un mes després de la compra.

Solució: Les característiques de la renda fraccionada són:

• Període de la renda: = ⇒ =P 1 12 m 12

• Període de variació: 1P M 22′ = ⇒ =

• Nombre de termes de la renda: n 36=

• Nombre de termes de quantia diferent: N 6=

Rendes financeres. Exercicis solucionats 20

• Nombre de termes d’igual quantia dins de cada període de variació: = = =

m n

M N

12 36K 62 6

• ( )12

1 2 1 2 2I 0,05 ~ I 1 I 1 0,02469 i I 2 0,04939= = + − = ⇒ = ⋅ =

• ( )112

1 12 1 12 12I 0,05 ~ I 1 I 1 0,00407 i I 12 0,04888= = + − = ⇒ = ⋅ =

• =q 1,06

• Durant el primer semestre cada terme mensual ascendeix a 1C . Durant el segon semestre

s’incrementarà el terme esmentat un 6 % respecte del semestre anterior, és a dir, = ⋅2 1C 1,06 C ,

i es compleix que r 1r 1C C 1,06 −= ⋅ amb r 1,2,...,6= .

• Quant als termes de la renda auxiliar, el primer terme s’obté com a ′ = ⋅ = ⋅1 1 1C k C 6 C , que

està situat precisament en el moment en què està situat l’últim terme de quantia 1C . El segon

terme és ( )′ = ⋅ = ⋅ = ⋅ ⋅2 2 2 1C k C 6 C 6 C 1,06 . Tal com es pot apreciar, la variació del terme de la

renda auxiliar és la mateixa que la de la renda fraccionada, cosa que permet expressar el terme

general com a r 1r 1C C 1,06 −′ ′= ⋅ amb r 1,2,3,...,6= . La renda auxiliar és una renda de variació

geomètrica.

• =f0V 900 €

Els esquemes temporals corresponents a la renda fraccionada i auxiliar són:

0 1/12 2/12 ......... 6/12 7/12 8/12 ......... 12/12 ....... 36/12 anys Renda auxiliar C’1=6⋅C1 C’2=6⋅C2 .... C’6 =6⋅C6

Renda fraccionada C1 C1 .......... C1 C2 C2 .......... C2 ............ C6

0 1/2 1 .......... 3 anys

L’equació d’equilibri que permet determinar la quantia de la primera quota mensual, 1C , ha de

Rendes financeres. Exercicis solucionats 21

ser en l’origen de l’operació, ja que se’n coneix el valor actual. Per calcular el valor actual de la

renda fraccionada en =T 0 , s’ha d’aplicar la fórmula de la renda geomètrica, immediata,

vençuda i temporal per al cas ≠ + 2q 1 I i corregir-la per fraccionament:

( ) NNMf M

0 1m M

1 q 1 IiV Ci 1 I q

−− ⋅ +′= ⋅ ⋅

+ −

En aquest cas,

( )( )

662f 2

0 112 2

auxiliar0V

1 1,06 1 IiV 900 Ci 1 I 1,06

−− ⋅ +′= = ⋅ ⋅

+ −

i si s’aïlla ′1C , resulta:

( )( )( )−

⋅ ⋅ + −′ = =

− ⋅ + ⋅

12 21 66

2 2

900 i 1 I 1,06C 140,98 €

1 1,06 1 I i

en què

′= =

= ⋅ =

11

56 1

CC 23,5 €6

C C 1,06 31,44 €

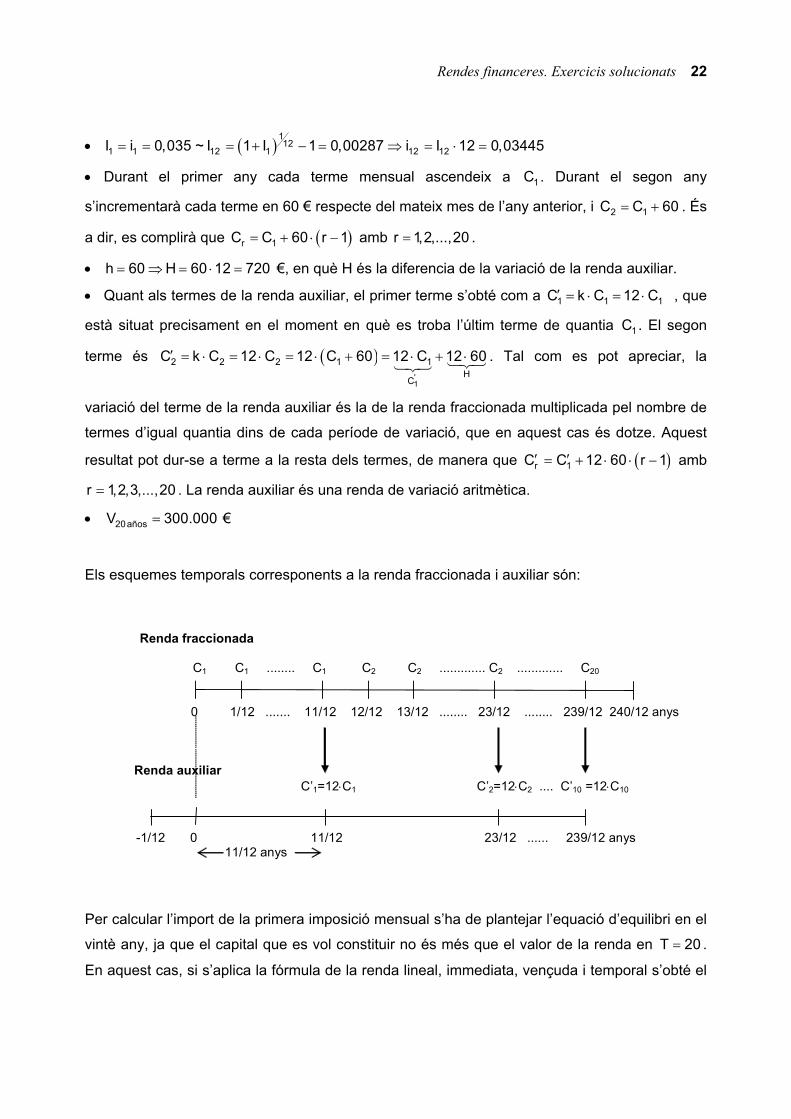

12. S’inicia avui un pla d’estalvis amb la finalitat de disposar de 300.000 € d’aquí a vint anys.

Les imposicions es duran a terme mensualment i creixeran anualment 60 € cada mes respecte

del mateix mes de l’any anterior. Si el compte es retribueix al 3,5 % efectiu anual d’interès

compost, calculeu l’import de la primera i l’última imposicions.

Solució: Les característiques de la renda fraccionada són:

• Període de la renda: = ⇒ =P 1 12 m 12

• Període de la variació: P 1 M 1′ = ⇒ =

• Nombre de termes de la renda: n 240=

• Nombre de termes de quantia diferent: N 20=

• Nombre de termes d’igual quantia d’aquí a cada període de variació: = = =

nm

M N

12 240K 121 20

Rendes financeres. Exercicis solucionats 22

• ( )112

1 1 12 1 12 12I i 0,035 ~ I 1 I 1 0,00287 i I 12 0,03445= = = + − = ⇒ = ⋅ =

• Durant el primer any cada terme mensual ascendeix a 1C . Durant el segon any

s’incrementarà cada terme en 60 € respecte del mateix mes de l’any anterior, i = +2 1C C 60 . És

a dir, es complirà que ( )r 1C C 60 r 1= + ⋅ − amb r 1,2,...,20= .

• = ⇒ = ⋅ =h 60 H 60 12 720 €, en què H és la diferencia de la variació de la renda auxiliar.

• Quant als termes de la renda auxiliar, el primer terme s’obté com a ′ = ⋅ = ⋅1 1 1C k C 12 C , que

està situat precisament en el moment en què es troba l’últim terme de quantia 1C . El segon

terme és ( )′ = ⋅ = ⋅ = ⋅ + = ⋅ + ⋅'1

2 2 2 1 1H

C

C k C 12 C 12 C 60 12 C 12 60 . Tal com es pot apreciar, la

variació del terme de la renda auxiliar és la de la renda fraccionada multiplicada pel nombre de

termes d’igual quantia dins de cada període de variació, que en aquest cas és dotze. Aquest

resultat pot dur-se a terme a la resta dels termes, de manera que ( )r 1C C 12 60 r 1′ ′= + ⋅ ⋅ − amb

r 1,2,3,...,20= . La renda auxiliar és una renda de variació aritmètica.

• =20añosV 300.000 €

Els esquemes temporals corresponents a la renda fraccionada i auxiliar són:

0 1/12 ....... 11/12 12/12 13/12 ........ 23/12 ........ 239/12 240/12 anys Renda auxiliar C’1=12⋅C1 C’2=12⋅C2 .... C’10 =12⋅C10

Renda fraccionada C1 C1 ........ C1 C2 C2 ............. C2 ............. C20

-1/12 0 11/12 23/12 ...... 239/12 anys 11/12 anys

Per calcular l’import de la primera imposició mensual s’ha de plantejar l’equació d’equilibri en el

vintè any, ja que el capital que es vol constituir no és més que el valor de la renda en T 20= .

En aquest cas, si s’aplica la fórmula de la renda lineal, immediata, vençuda i temporal s’obté el

Rendes financeres. Exercicis solucionats 23

valor de la renda auxiliar un mes abans de l’origen, en T 1/12= − . Per tant, per obtenir el valor

de la renda en T 20= , s’ha de capitalitzar el resultat obtingut 241 mesos i fer-ne la correcció

per fraccionament:

( )1

241120 1 1220 I

1 1 12

f1/12V

i720 20 720V C 20 720 1 I 300.000 €I I i

−

⋅′= + + ⋅ ⋅ − ⋅ ⋅ + = a

Si s’aïlla 1C′ :

( )12

2411 112

1120 I1

i300.000 20 720i I1 I 720C 720 20 4.389,02 €

I

⋅ ⋅ + + ′ = − + ⋅ =

a

resulta que l’import de la primera i l’última imposicions són:

( )=

= + ⋅ − =1

20 1

C 365,75 €C C 60 20 1 1.505,75 €

13. Un empresari finança la compra de maquinària per a la seva empresa amb el saldo de

dos comptes bancaris i amb un préstec.

Compte bancari A. En aquest compte s’han ingressat, per anticipat, 24 termes trimestrals

creixents en 50 € cada trimestre. L’últim ingrés ha ascendit a 1.750 €. El tipus d’interès compost

és del 3 % anual capitalitzable trimestralment.

Compte bancari B. El compte es va iniciar fa 42 mesos i durant el primer semestre es van

ingressar 100 € cada mes, per anticipat. Les imposicions van créixer en un 3 % semestral

acumulatiu. El tipus d’interès compost és del 2,5 % anual capitalitzable mensualment.

Per a la quantitat restant necessària per a la compra de la maquinària, que s’estima en 8.000 €,

sol·licita un préstec amortitzable per mitjà del pagament de 42 mensualitats constants

pagadores per vençut. El tipus d’interès compost és del 7 % anual capitalitzable mensualment.

Rendes financeres. Exercicis solucionats 24

Calculeu:

(a) El saldo del compte bancari A.

(b) El saldo del compte bancari B.

(c) L’import de les mensualitats constants que amortitzen el préstec.

(d) El preu de la maquinària.

Solució:

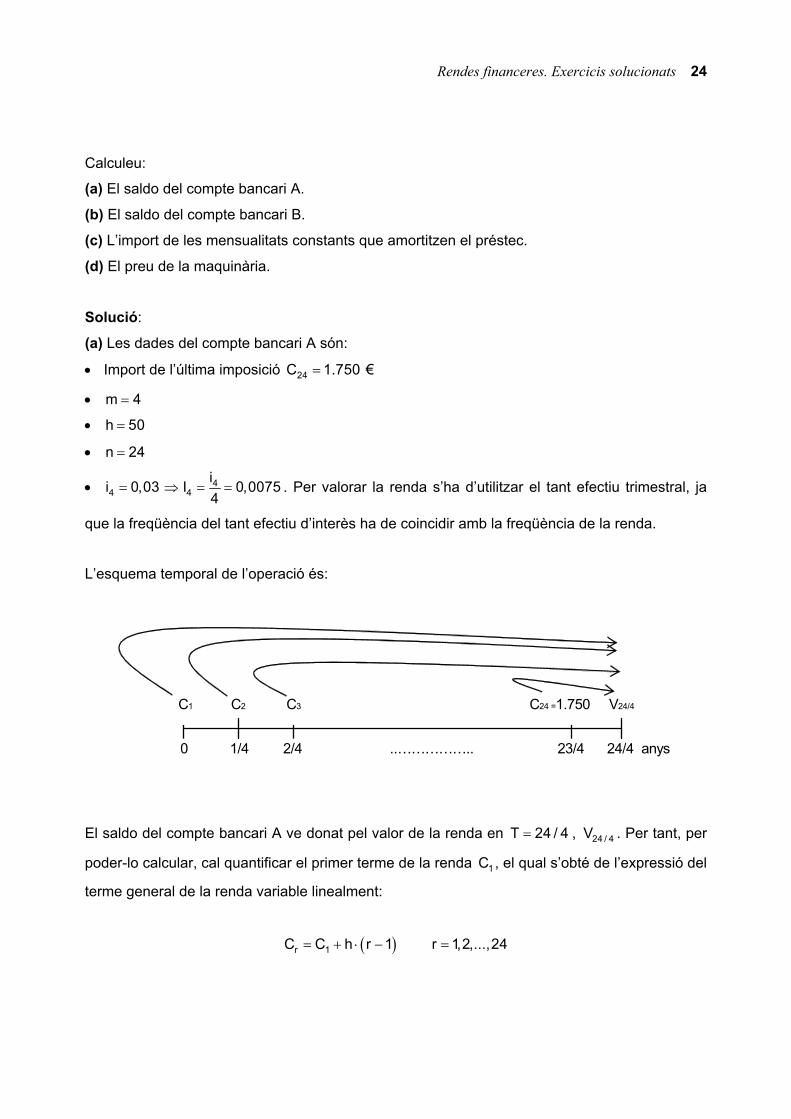

(a) Les dades del compte bancari A són:

• Import de l’última imposició 24C 1.750 €=

• =m 4

• =h 50

• =n 24

• 44 4

ii 0,03 I 0,00754

= ⇒ = = . Per valorar la renda s’ha d’utilitzar el tant efectiu trimestral, ja

que la freqüència del tant efectiu d’interès ha de coincidir amb la freqüència de la renda.

L’esquema temporal de l’operació és:

0 1/4 2/4 ..…………….. 23/4 24/4 anys

C1 C2 C3 C24 =1.750 V24/4

El saldo del compte bancari A ve donat pel valor de la renda en T 24 / 4= , 24 / 4V . Per tant, per

poder-lo calcular, cal quantificar el primer terme de la renda 1C , el qual s’obté de l’expressió del

terme general de la renda variable linealment:

( )= + ⋅ − =r 1C C h r 1 r 1,2,...,24

Rendes financeres. Exercicis solucionats 25

En aquest cas, per a r = 24:

24 1C 1.750 C 50 23= = + ⋅

en què

1C 1.750 50 23 600 €= − ⋅ =

Com que es tracta d’una renda anticipada, el valor de la renda lineal, immediata, vençuda i

temporal s’obté un trimestre abans de l’origen, en T 1/ 4= − . Per tant, per obtenir el valor de la

renda en T 24 / 4= s’ha de capitalitzar el resultat obtingut 25 trimestres:

( )2524 / 4 4

4 424 I4

50 24 50V 600 24 50 1 I 30.530,15 €I I

⋅= + + ⋅ ⋅ − ⋅ + =

a

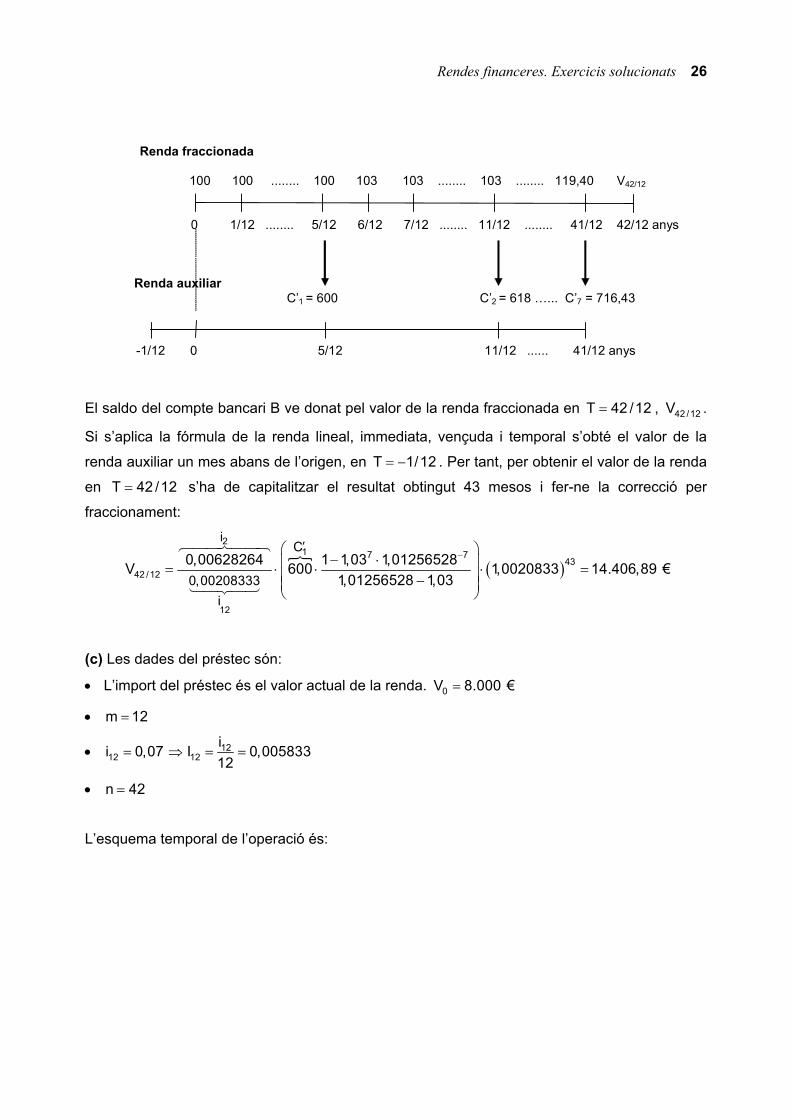

(b) Les dades del compte bancari B són:

• Període de pagament de la renda: P 1 12 m 12= ⇒ =

• Període de variació: P 1/ 2 M 2′ = ⇒ =

• Com que ≠P P´ , les imposicions del compte B constitueixen una renda fraccionada

geomètrica.

• Nombre de termes de la renda: =n 42

• Nombre de termes d’igual quantia dins de cada període de variació: m 12K 6M 2

= = =

• Nombre de termes de quantia diferent: = = =n 42N 7k 6

• Durant el primer semestre, cada terme mensual ascendeix a 100 € ( 1C 100 €= ). Durant el

segon semestre s’incrementa el terme esmentat un 3 % respecte del semestre anterior, de

manera que 2 1C C 1,03 103 €= ⋅ = . Així, es compleix que r 1rC 100 1,03 −= ⋅ , amb r 1,2,3,...,7= .

• 1212 12

ii 0,025 I 0,002083312

= ⇒ = =

• ( )= = + = ⇒ = =∼ 1/ 6 212 2 12 2

II 0,0020833 I 1 I 0,012565 i 0,0062832

Els esquemes temporals corresponents a la renda fraccionada i auxiliar són:

Rendes financeres. Exercicis solucionats 26

0 1/12 ........ 5/12 6/12 7/12 ........ 11/12 ........ 41/12 42/12 anys Renda auxiliar C’1 = 600 C’2 = 618 …... C’7 = 716,43

Renda fraccionada 100 100 ........ 100 103 103 ........ 103 ........ 119,40 V42/12

-1/12 0 5/12 11/12 ...... 41/12 anys

El saldo del compte bancari B ve donat pel valor de la renda fraccionada en T 42 /12= , 42 /12V .

Si s’aplica la fórmula de la renda lineal, immediata, vençuda i temporal s’obté el valor de la

renda auxiliar un mes abans de l’origen, en = −T 1/12 . Per tant, per obtenir el valor de la renda

en =T 42 /12 s’ha de capitalitzar el resultat obtingut 43 mesos i fer-ne la correcció per

fraccionament:

( )

21 7 7

4342 /12

12

iC

0,00208333i

0,00628264 1 1,03 1,01256528V 600 1,0020833 14.406,89 €1,01256528 1,03

−′

− ⋅ = ⋅ ⋅ ⋅ = −

(c) Les dades del préstec són:

• L’import del préstec és el valor actual de la renda. =0V 8.000 €

• =m 12

• 1212 12

ii 0,07 I 0,00583312

= ⇒ = =

• n 42=

L’esquema temporal de l’operació és:

Rendes financeres. Exercicis solucionats 27

0 1/12 2/12 3/12 ................... 41/12 42/12 anys

8.000 C C C ................... C C

Com que es tracta d’una renda constant, vençuda, immediata i temporal, la fórmula proporciona

directament el valor de la renda en el moment T 0= . Per tant, l’equació d’equilibri que permet

determinar l’import de les mensualitats C és:

0 42 I12V 8.000 C= = ⋅ a

en què C:

42 I12

8.000C 215,31 €= =a

(d) El preu de la maquinària ve donat pel saldo dels dos comptes bancaris i per l’import del

préstec:

Preu de la maquinària = saldo del compte bancari A + saldo del compte bancari B + 8.000 €

Preu de la maquinària = 30.530,15 € +14.406,89 € + 8.000 € = 52.937,04 €

14. La societat X ha obtingut la concessió per construir i explotar un pàrquing durant quaranta

anys, que, després, revertirà a l’organisme públic corresponent.

La construcció té una duració prevista de dos anys. Per fer front a les despeses inicials

ocasionades, la mateixa societat X cancel·la un compte que va iniciar fa sis anys, en el qual

havia dut a terme les imposicions mensuals següents, per anticipat: 600 € mensuals el primer

any; 900 € mensuals el segon any; 1.200 € mensuals el tercer any, i així successivament. El

tipus d’interès compost és del 6 % anual capitalitzable mensualment.

Rendes financeres. Exercicis solucionats 28

L’import restant per dur a terme la construcció, que s’estima en 600.000 €, es finançarà per

mitjà del pagament de vint semestralitats constants i pagadores per vençut. El tipus d’interès

compost és del 5 % anual capitalitzable semestralment.

Finalitzada la construcció, el pàrquing entrarà en funcionament i es preveu que generarà uns

beneficis d’explotació, anualment i per vençut, durant els cinc primers anys constants, i

ascendirà a 480.000 € cada any, i que a partir del sisè any creixerà linealment a raó de

60.000 € cada any.

Calculeu:

(a) El saldo acumulat en el compte bancari.

(b) L’import de les vint semestralitats constants.

(c) El benefici net d’explotació actualitzada esperada a l’inici d’explotació. El tant de valoració

és del 3 % efectiu anual d’interès compost.

Solució:

(a) Període de pagament de la renda: P 1 12 m 12= ⇒ =

• Període de variació: P 1 M 1′ = ⇒ =

• Com que ≠P P´ , les imposicions del compte constitueixen una renda fraccionada.

• Nombre de termes de la renda: n 72=

• Nombre de termes d’igual quantia dins de cada període de variació: m 12K 12M 1

= = =

• Nombre de termes de quantia diferent: = = =n 72N 6k 12

• Durant el primer any, cada terme mensual ascendeix a 600 € ( 1C 600 €= ); durant el segon

any cada terme mensual ascendeix a 900 € ( 2C 900 €= ); durant el tercer any cada terme

mensual ascendeix a 1.200 €, i així successivament. En definitiva, es complirà que

( )r 1C C 300 r 1= + ⋅ − amb r 1,2,...,6= .

• El primer terme de la renda auxiliar és 1 1C 12 C 7.200 €′ = ⋅ = , que està situat precisament on

està situat l’últim terme de quantia 1C . El segon terme és

( ) '2 2 1 1C 12 C 12 C 300 12 C 12 300 10.800 €′ = ⋅ = ⋅ + = ⋅ + ⋅ = . Com es pot apreciar, la variació del

terme de la renda auxiliar és = ⋅ =H 12 300 3.600 € . Aquest resultat pot dur-se a terme a la

resta dels termes i això permet expressar el terme general de la renda auxiliar com a

Rendes financeres. Exercicis solucionats 29

( )r 1C C 3.600 r 1′ ′= + ⋅ − amb r 1,2,3,...,6= , si la renda és de variació lineal.

• ( )= ⇒ = = = + − =∼112 12

12 12 1 12ii 0,06 I 0,005 I 1 I 1 0,06167812

Els esquemes temporals corresponents a les rendes fraccionada i auxiliar són:

0 1/12 ........ 11/12 12/12 13/12 ........ 23/12 ........ 71/12 72/12 anys

Renda auxiliar C’1=12⋅C1 C’2=12⋅C2 .... C’6 =12⋅C6

Renda fraccionada

C1 C1 ........ C1 C2 C2 ............. C2 ............. C6

-1/12 0 11/12 1+11/12 ...... 5+11/12 anys 11/12 anys

El saldo del compte ve donat pel valor de la renda fraccionada en T 72 /12= , 72 /12V . Si s’aplica

la fórmula de la renda lineal, immediata, vençuda i temporal s’obté el valor de la renda auxiliar

un mes abans de l’origen, en = −T 1/12 . Per tant, per tenir el valor de la renda en =T 72 /12 ,

s’haurà de capitalitzar el resultat obtingut 73 mesos i fer-ne la correcció per fraccionament:

( )1

6f 730

12

i

0,061678

i

1 1,0616783.600 3.600 6V 7.200 3.600 6 1,0050,06 0,061678 0,061678 0,061678

518.113,62 €

− − ⋅ = ⋅ + + ⋅ ⋅ − ⋅ =

=

(b) Import de les 20 semestralitats constants

Les dades d’aquest apartat són:

• C ?=

• =0V 600.000 €

• m 2=

Rendes financeres. Exercicis solucionats 30

• n 20=

• 22 2

ii 0,05 I 0,0252

= ⇒ = = . Per valorar la renda s’ha d’utilitzar el tant efectiu semestral, ja

que la freqüència del tant efectiu d’interès ha de coincidir amb la freqüència de la renda.

L’esquema temporal de l’operació és:

0 1/2 2/2 3/2 ................... 19/2 20/2 anys V0=600.000

C C C ................... C C

El valor en =T 0 de l’operació ascendeix a 600.000 €, és a dir, 0V 600.000 €= , quantia que és

el valor en =T 0 de les vint semestralitats constants, que constitueixen una renda constant,

immediata, temporal i vençuda:

( ) 202

02

1 1 IV 600.000 C

I

−− += = ⋅

en què C és,

( )2

202

600.000 IC 38.488,28 €1 1 I −

⋅= =

− +

(c) Les dades respecte dels beneficis d’explotació es poden dividir en dos trams, els cinc

primers anys i els últims 33 anys.

Les dades per als cinc primers anys són:

• C 480.000 €=

• m 1=

• n 5=

• 1I 0,03= . Per valorar la renda s’ha d’utilitzar el tant efectiu anual, ja que la freqüència del

tant efectiu d’interès ha de coincidir amb la freqüència de la renda.

Rendes financeres. Exercicis solucionats 31

Les dades per als últims 33 anys són:

• ′ = + =1C 480.000 60.000 540.000 €

• h 60.000 €=

• m 1=

• n 33=

• 1I 0,03=

• d 5= anys

L’esquema temporal dels beneficis d’explotació és:

480.000 ……. 480.000 '

1C =540.000 ............ '1C +31h '

1C +32h

0 1 ……. 5 6 ............. 37 38 anys V0

Per calcular el valor actual dels cinc primers termes d’aquesta renda en T 0= s’ha d’aplicar la

fórmula deduïda per a la renda constant, immediata, vençuda i temporal:

5

0 5 I1

1 1,03V 480.000 480.000 2.198.259,45 €0,03

−−= ⋅ = ⋅ =a

Per trobar el valor dels últims 33 termes d’aquesta renda en T 0= , 0V , s’ha d’aplicar la fórmula

del valor actual de la renda lineal, immediata, vençuda i temporal i després corregir-ne el

diferiment, que en aquest cas és =d 5 anys.

En aplicar la fórmula de la renda lineal, immediata, temporal i vençuda s’obté el valor de la

renda un semestre abans del moment en què es localitza el primer terme, és a dir, en T 5= .

Per tant, s’ha de corregir el resultat obtingut, 5V , i actualitzar-lo cinc anys per poder obtenir el

valor en l’origen de l’operació:

Rendes financeres. Exercicis solucionats 32

( ) 50 1

1 133 I1

60.000 60.000 33V 540.000 60.000 33 1 I 24.033.470,14 €I I

− ⋅= + + ⋅ ⋅ − ⋅ + =

a

De manera que el benefici net d’explotació previst ascendeix a:

2.198.259,45 24.033.470,14 26.231.729,59 €+ =