regulación financiera internacional

TRANSCRIPT

REGULACIÓN INTERNACIONAL Universidad de Los Andes – Abril, 2015

temario:

1. estructura

2. estándares de regulación y supervisión internacional

3. crisis internacional

ESTRUCTURA

REGULACIÓN INTERNACIONAL

¿cuáles son las causas determinantes para el surgimiento de la regulación

internacional?

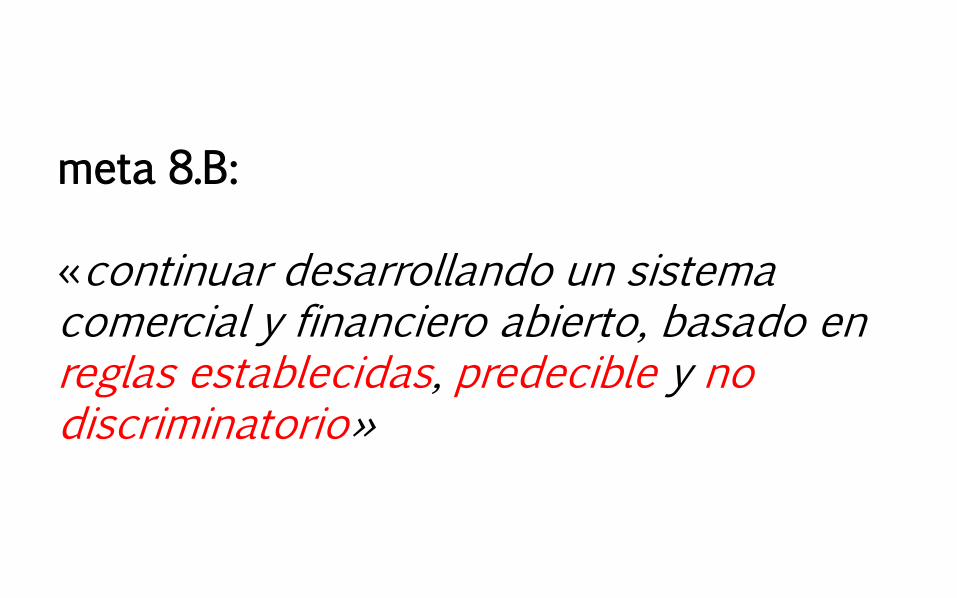

meta 8.B: «continuar desarrollando un sistema comercial y financiero abierto, basado en reglas establecidas, predecible y no discriminatorio»

¿Porqué son importantes los estándares?

estándares de regulación financiera

Área Estándar Emisor

Supervisión bancaria Principios básicos para una supervisión bancaria efectiva

Basilea

Regulación de valores Objetivos y principios de la regulación de valores

IOSCO

Supervisión de seguros Principios básicos de seguros IAIS

¿Preguntas?

ESTÁNDARES

REGULACIÓN INTERNACIONAL

principios básicos para una supervisión bancaria efectiva:

1. requisitos previos

2. potestades, atribuciones y funciones de supervisión

3. expectativas de supervisión bancaria

4. programa de evaluación del sector financiero

requisitos previos:

• políticas macroeconómicas sólidas y sostenibles

• políticas de estabilidad financiera

• infraestructura pública bien desarrollada

• marco para la gestión, recuperación y resolución de crisis

• protección sistémica (o redes de seguridad)

• disciplina de mercado eficaz

potestades, atribuciones y funciones de los supervisores:

1. atribuciones, objetivos y potestades

2. independencia, rendición de cuentas, recursos y protección legal de los supervisores

3. cooperación y colaboración

4. actividades permitidas

5. criterios de autorización

6. cambio de titularidad de participaciones significativas

potestades, atribuciones y funciones de los supervisores:

7. adquisiciones sustanciales

8. enfoque de supervisión

9. técnicas y herramientas de supervisión

10. informes de supervisión

11. potestades correctivas y sancionadoras del supervisor

12. supervisión consolidada

13. relación entre el supervisor de origen y el de acogida

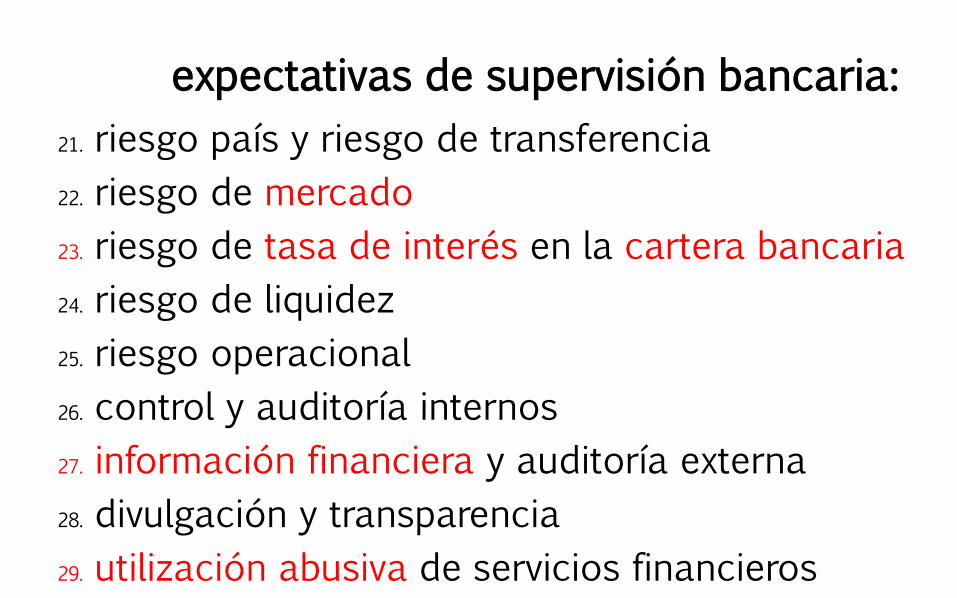

expectativas de supervisión bancaria:

14. gobierno corporativo

15. proceso de gestión del riesgo

16. suficiencia de capital

17. riesgo de crédito

18. activos dudosos, provisiones y reservas

19. riesgo de concentración y límites de exposición a grandes riesgos

20. transacciones con partes vinculadas

expectativas de supervisión bancaria:

21. riesgo país y riesgo de transferencia

22. riesgo de mercado

23. riesgo de tasa de interés en la cartera bancaria

24. riesgo de liquidez

25. riesgo operacional

26. control y auditoría internos

27. información financiera y auditoría externa

28. divulgación y transparencia

29. utilización abusiva de servicios financieros

Basilea I (1988):

1. capital regulatorio:

i. tier 1: core capital

ii. tier 2: supplementary capital

2. riesgos:

i. crédito

ii. inversión

iii. cambio

3. razón financiera

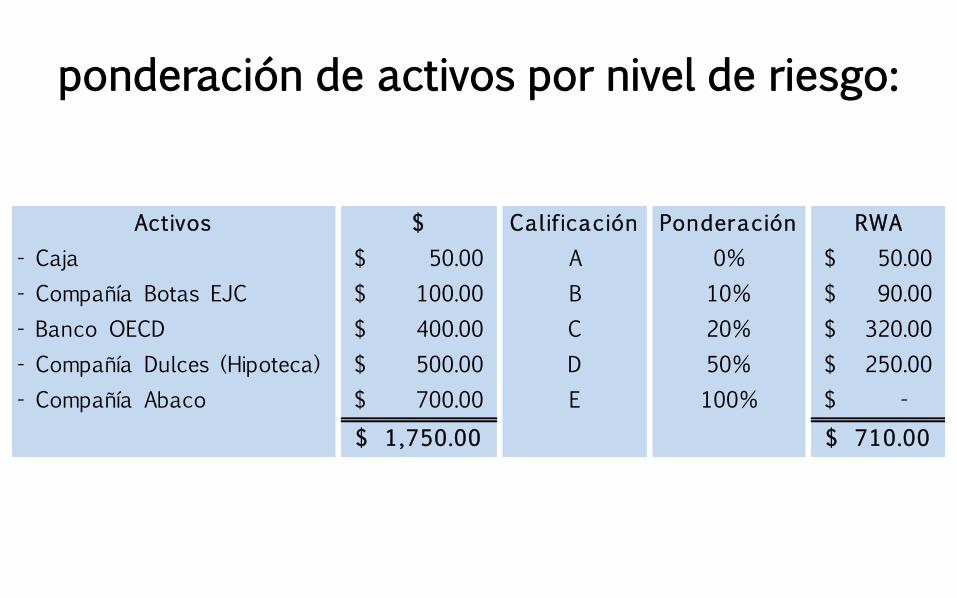

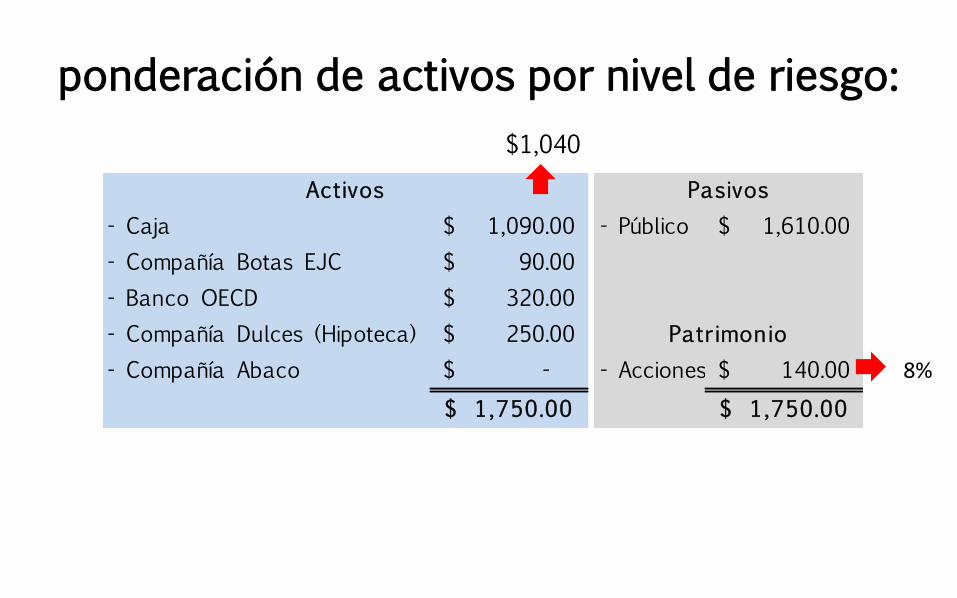

ponderación de activos por nivel de riesgo:

- Caja 50.00$ - Público 1,610.00$

- Compañía Botas EJC 100.00$

- Banco OECD 400.00$

- Compañía Dulces (Hipoteca) 500.00$

- Compañía Abaco 700.00$ - Acciones 140.00$

1,750.00$ 1,750.00$

Activos Pasivos

Patrimonio

ponderación de activos por nivel de riesgo:

Activos $ Calif icación Ponderación RWA

- Caja 50.00$ A 0% 50.00$

- Compañía Botas EJC 100.00$ B 10% 90.00$

- Banco OECD 400.00$ C 20% 320.00$

- Compañía Dulces (Hipoteca) 500.00$ D 50% 250.00$

- Compañía Abaco 700.00$ E 100% -$

1,750.00$ 710.00$

ponderación de activos por nivel de riesgo:

- Caja 50.00$ - Público 1,610.00$

- Compañía Botas EJC 90.00$

- Banco OECD 320.00$

- Compañía Dulces (Hipoteca) 250.00$

- Compañía Abaco -$ - Acciones (900.00)$

710.00$ 710.00$

Activos Pasivos

Patrimonio

ponderación de activos por nivel de riesgo:

- Caja 1,090.00$ - Público 1,610.00$

- Compañía Botas EJC 90.00$

- Banco OECD 320.00$

- Compañía Dulces (Hipoteca) 250.00$

- Compañía Abaco -$ - Acciones 140.00$

1,750.00$ 1,750.00$

Activos Pasivos

Patrimonio

8%

$1,040

¿Cuáles fueron las principales críticas a Basilea I?

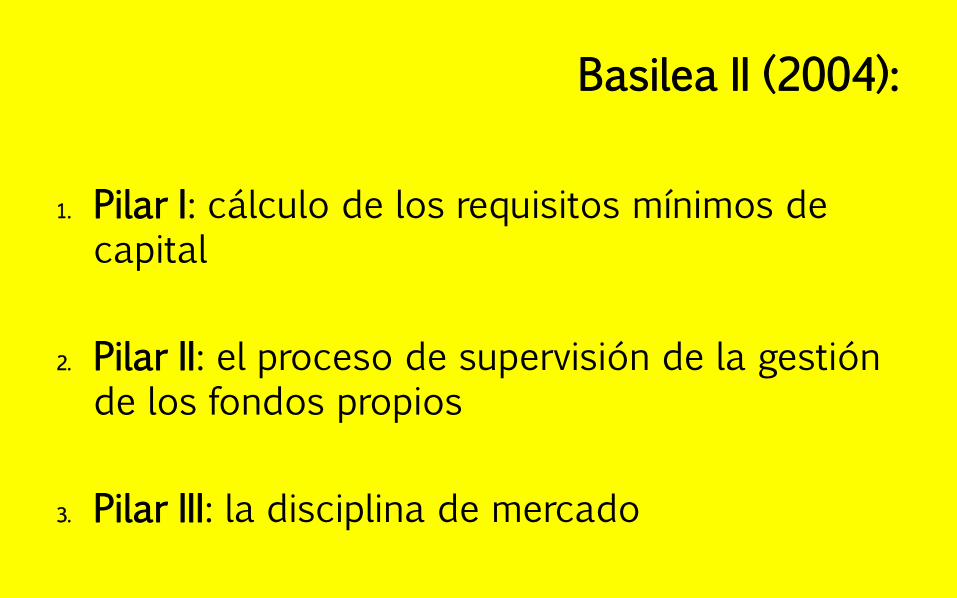

Basilea II (2004):

1. Pilar I: cálculo de los requisitos mínimos de capital

2. Pilar II: el proceso de supervisión de la gestión de los fondos propios

3. Pilar III: la disciplina de mercado

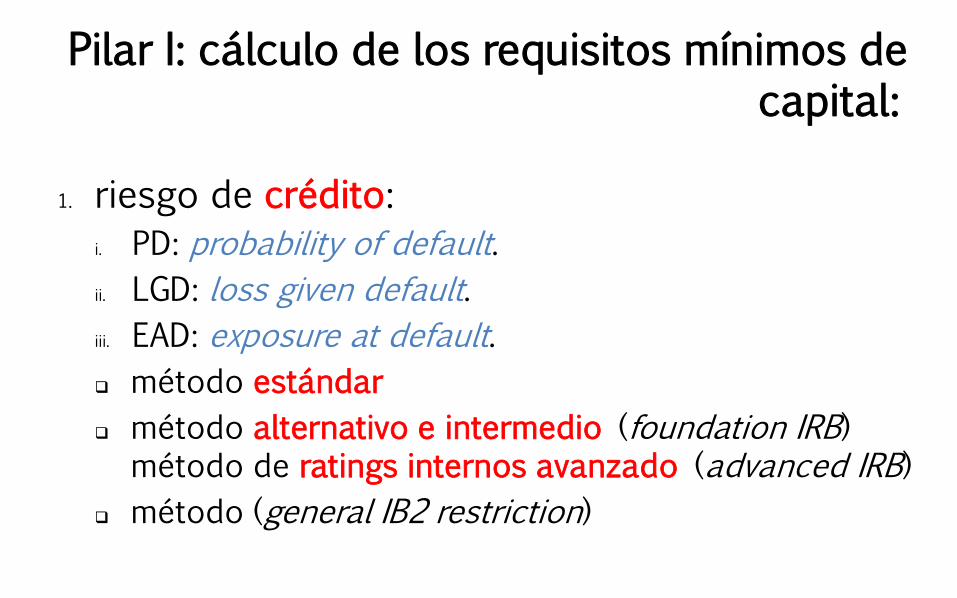

Pilar I: cálculo de los requisitos mínimos de capital:

riesgos:

1. crédito

2. inversión mercado

3. cambio

4. operacional

Pilar I: cálculo de los requisitos mínimos de capital:

1. riesgo de crédito:

i. PD: probability of default.

ii. LGD: loss given default.

iii. EAD: exposure at default.

método estándar

método alternativo e intermedio (foundation IRB) método de ratings internos avanzado (advanced IRB)

método (general IB2 restriction)

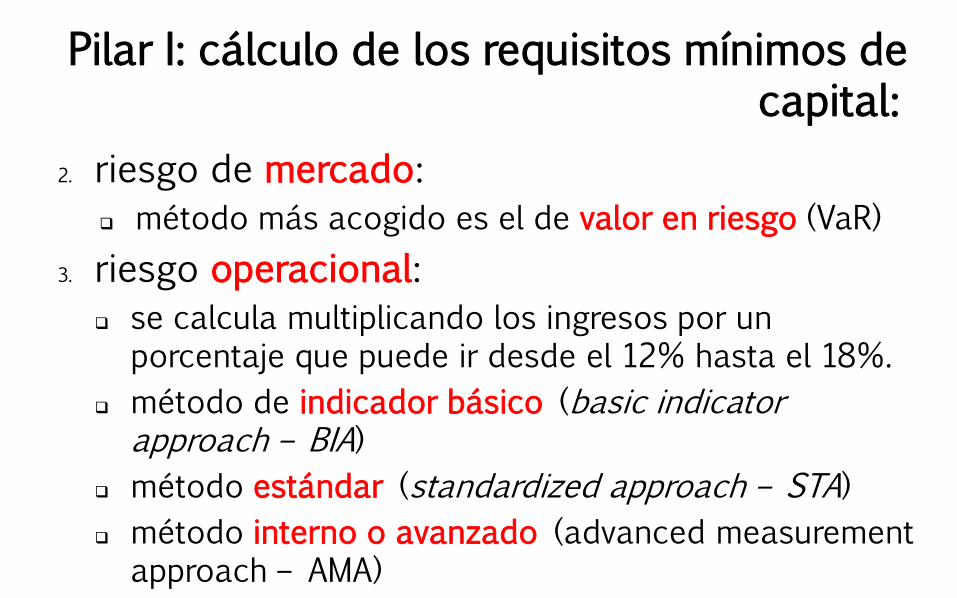

Pilar I: cálculo de los requisitos mínimos de capital:

2. riesgo de mercado:

método más acogido es el de valor en riesgo (VaR)

3. riesgo operacional:

se calcula multiplicando los ingresos por un porcentaje que puede ir desde el 12% hasta el 18%.

método de indicador básico (basic indicator approach – BIA)

método estándar (standardized approach – STA)

método interno o avanzado (advanced measurement approach – AMA)

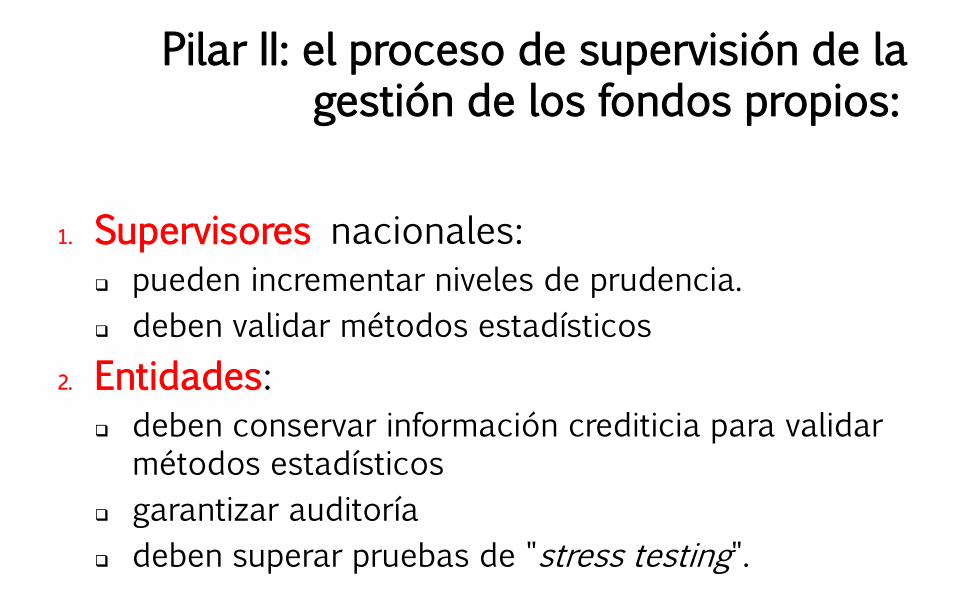

Pilar II: el proceso de supervisión de la gestión de los fondos propios:

1. Supervisores nacionales:

pueden incrementar niveles de prudencia.

deben validar métodos estadísticos

2. Entidades:

deben conservar información crediticia para validar métodos estadísticos

garantizar auditoría

deben superar pruebas de "stress testing".

Pilar II: el proceso de supervisión de la gestión de los fondos propios:

3. Alta dirección de las entidades:

debe involucrarse en el control de riesgos y en la planificación futura de las necesidades de capital.

debe discutir evaluaciones de necesidades de capital.

puede considerar otros riesgos que no se contemplan en el cálculo regulatorio (riesgo de concentración, riesgo de liquidez, riesgo reputacional).

4. Grupos financieros multinacionales:

colegios supervisores.

Pilar III: la disciplina de mercado:

Compromisos:

1. normas de transparencia.

2. revelación de información acerca de su exposición a los diferentes riesgos y la suficiencia de sus fondos propios.

Objetivos:

1. generalización de las buenas prácticas bancarias.

2. reconciliación sobre la base de la información acumulada.

3. transparencia a través de homogeneización de informes de riesgo publicados.

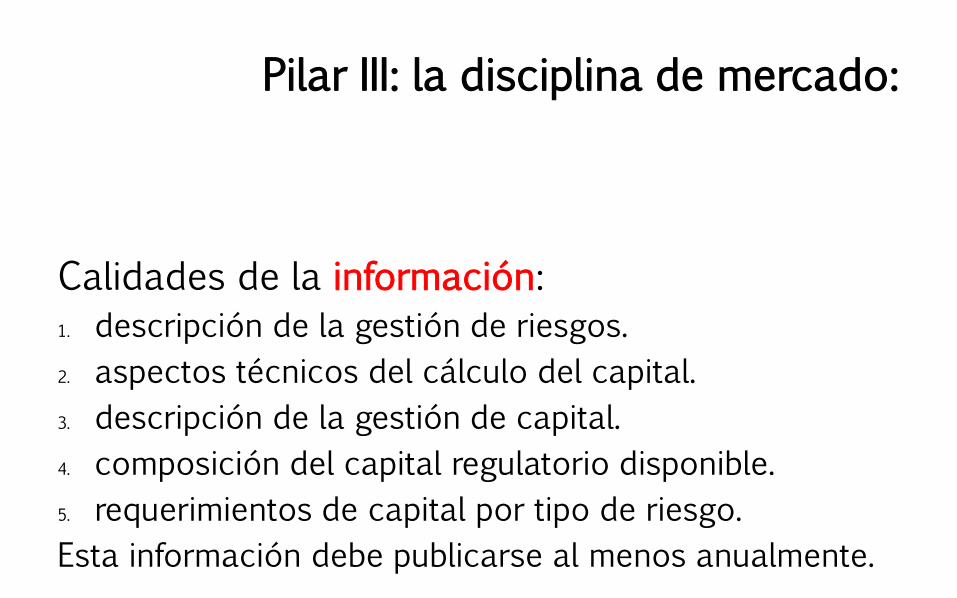

Pilar III: la disciplina de mercado:

Calidades de la información:

1. descripción de la gestión de riesgos.

2. aspectos técnicos del cálculo del capital.

3. descripción de la gestión de capital.

4. composición del capital regulatorio disponible.

5. requerimientos de capital por tipo de riesgo.

Esta información debe publicarse al menos anualmente.

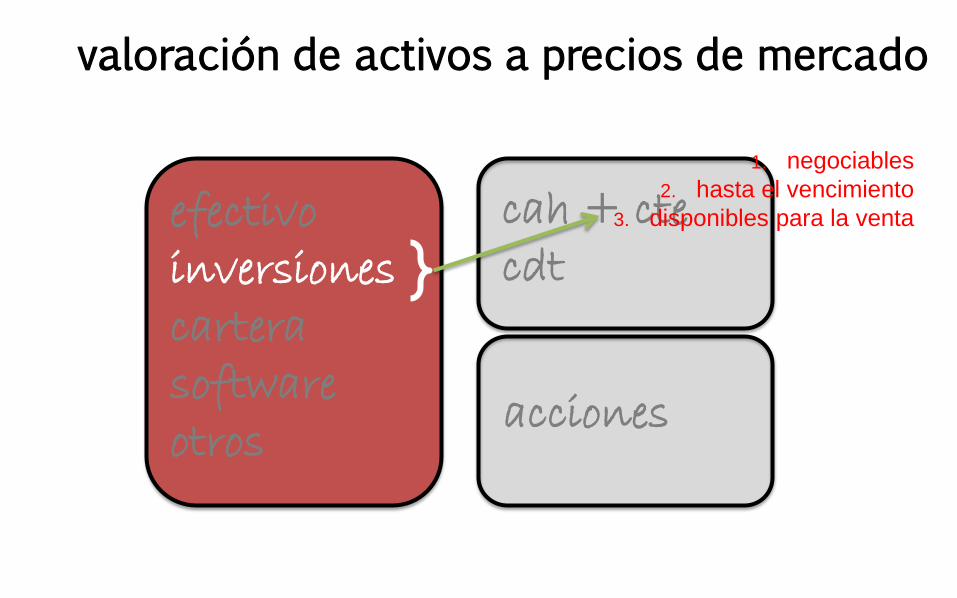

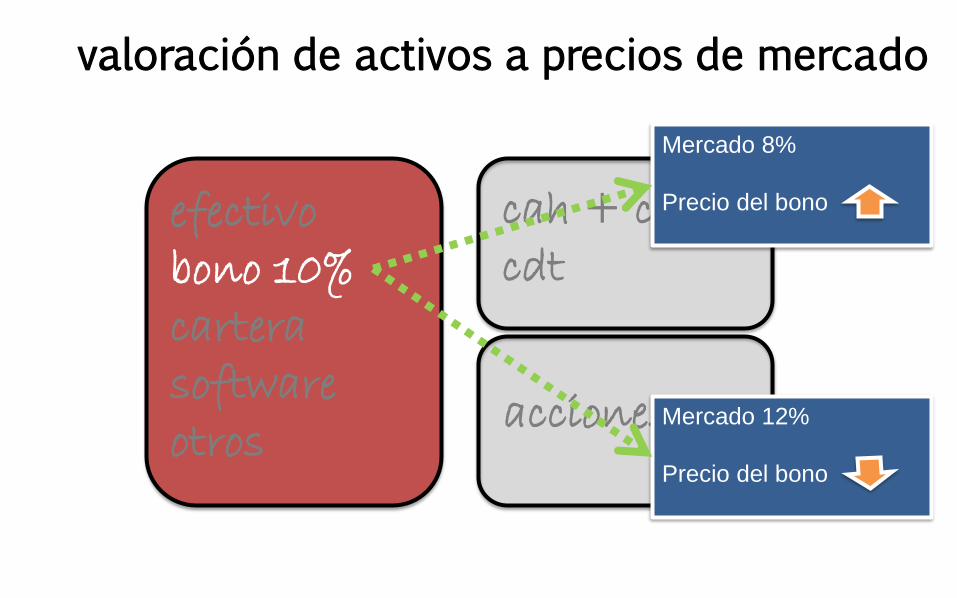

los instrumentos financieros fluctúan diariamente de conformidad con los

precios del mercado (riesgo de mercado)

activo pasivo

patrimonio

efectivo inversiones cartera software otros

cah + cte cdt

acciones

valoración de activos a precios de mercado

efectivo inversiones cartera software otros

cah + cte cdt

acciones

1. negociables

2. hasta el vencimiento

3. disponibles para la venta

valoración de activos a precios de mercado

activo

efectivo bono 10% cartera software otros

cah + cte cdt

acciones

Mercado 8%

Precio del bono

Mercado 12%

Precio del bono

valoración de activos a precios de mercado

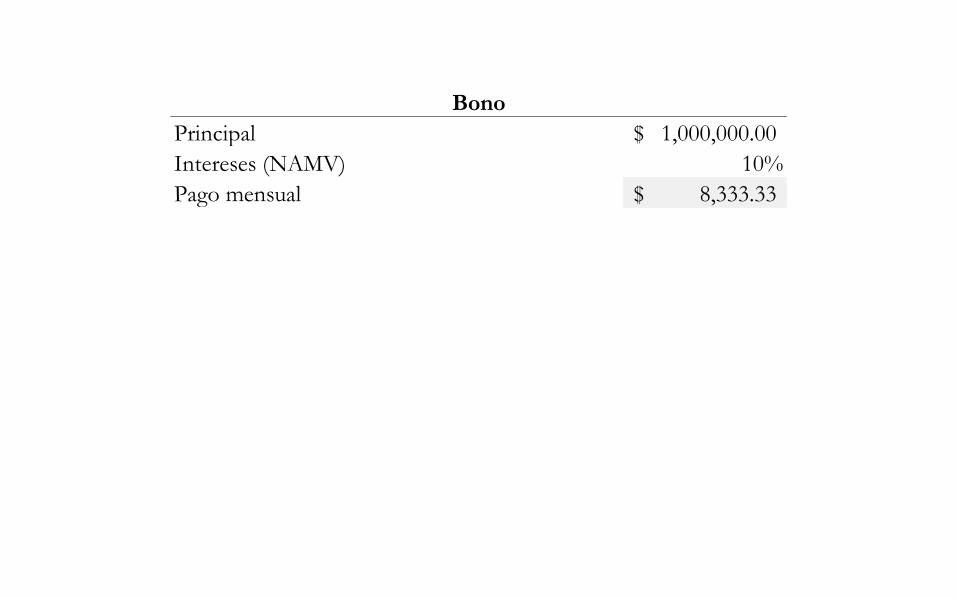

1,000,000.00$

10%

8,333.33$

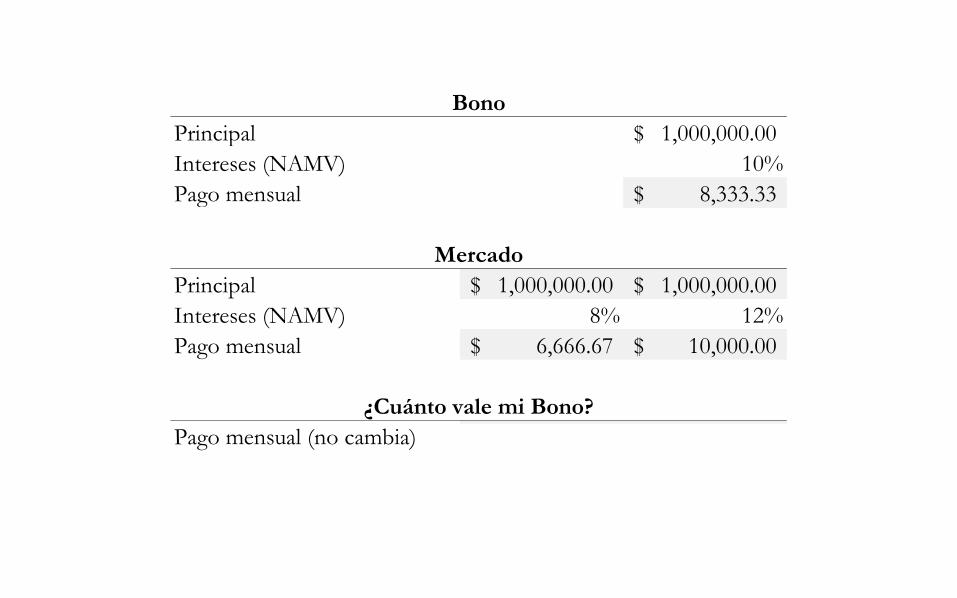

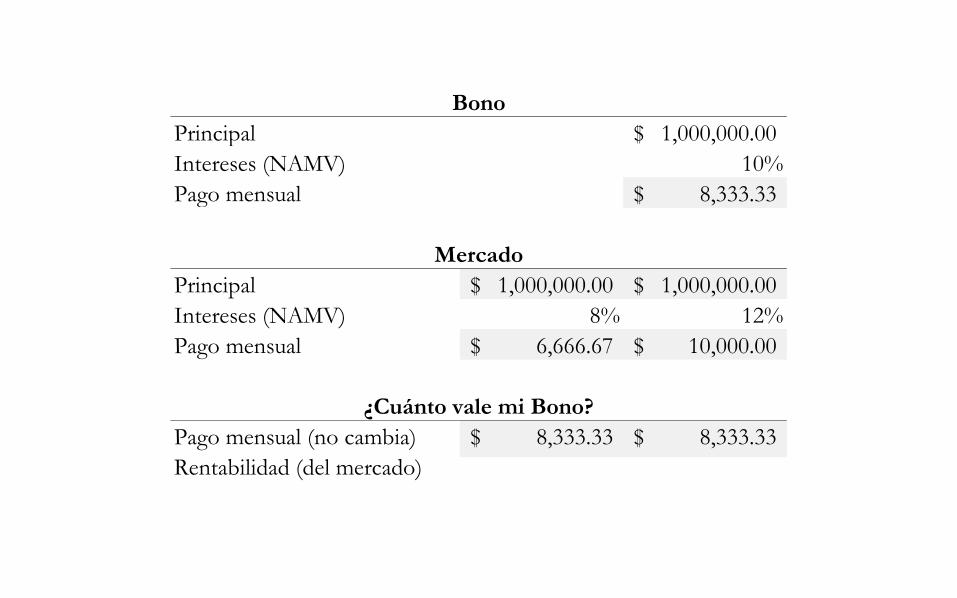

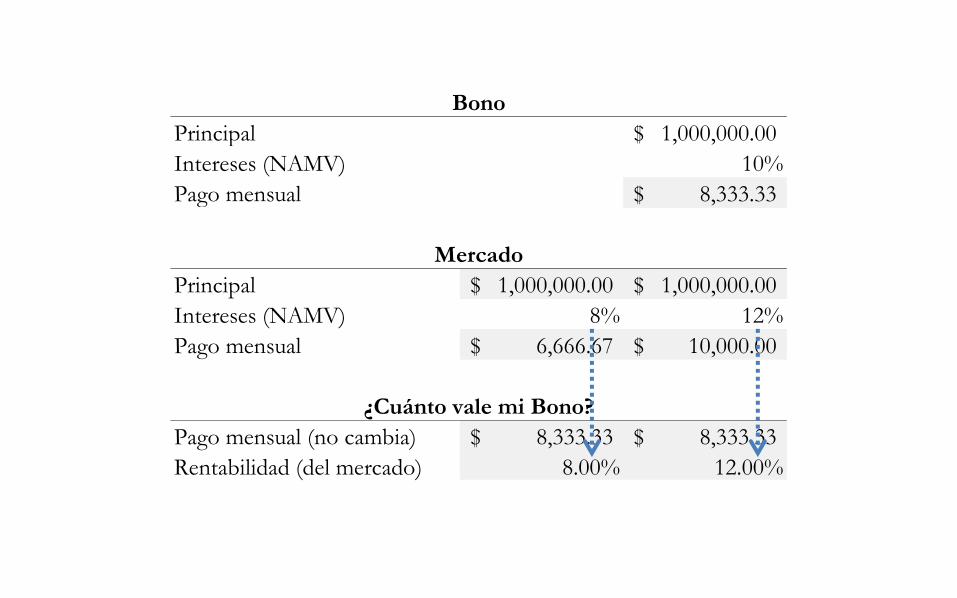

Principal 1,000,000.00$ 1,000,000.00$

Intereses (NAMV) 8% 12%

Pago mensual 6,666.67$ 10,000.00$

Valor "equivalente" del bono 1,250,000.00$ 833,333.33$

Pago mensual 8,333.33$ 8,333.33$

Rentabilidad 8.00% 12.00%

Bono

Mercado

Bono

Principal

Intereses (NAMV)

Pago mensual

1,000,000.00$

10%

8,333.33$

Principal 1,000,000.00$ 1,000,000.00$

Intereses (NAMV) 8% 12%

Pago mensual 6,666.67$ 10,000.00$

Valor "equivalente" del bono 1,250,000.00$ 833,333.33$

Pago mensual 8,333.33$ 8,333.33$

Rentabilidad 8.00% 12.00%

Bono

Mercado

¿Cuánto vale mi Bono?

Principal

Intereses (NAMV)

Pago mensual

1,000,000.00$

10%

8,333.33$

Principal 1,000,000.00$ 1,000,000.00$

Intereses (NAMV) 8% 12%

Pago mensual 6,666.67$ 10,000.00$

Pago mensual (no cambia) 8,333.33$ 8,333.33$

Rentabilidad (del mercado) 8.00% 12.00%

Valor "equivalente" del bono 1,250,000.00$ 833,333.33$

Bono

Mercado

¿Cuánto vale mi Bono?

Principal

Intereses (NAMV)

Pago mensual

1,000,000.00$

10%

8,333.33$

Principal 1,000,000.00$ 1,000,000.00$

Intereses (NAMV) 8% 12%

Pago mensual 6,666.67$ 10,000.00$

Pago mensual (no cambia) 8,333.33$ 8,333.33$

Rentabilidad (del mercado) 8.00% 12.00%

Valor "equivalente" del bono 1,250,000.00$ 833,333.33$

Bono

Mercado

¿Cuánto vale mi Bono?

Principal

Intereses (NAMV)

Pago mensual

1,000,000.00$

10%

8,333.33$

Principal 1,000,000.00$ 1,000,000.00$

Intereses (NAMV) 8% 12%

Pago mensual 6,666.67$ 10,000.00$

Pago mensual (no cambia) 8,333.33$ 8,333.33$

Rentabilidad (del mercado) 8.00% 12.00%

Valor "equivalente" del bono 1,250,000.00$ 833,333.33$

Bono

Mercado

¿Cuánto vale mi Bono?

Principal

Intereses (NAMV)

Pago mensual

1,000,000.00$

10%

8,333.33$

Principal 1,000,000.00$ 1,000,000.00$

Intereses (NAMV) 8% 12%

Pago mensual 6,666.67$ 10,000.00$

Pago mensual (no cambia) 8,333.33$ 8,333.33$

Rentabilidad (del mercado) 8.00% 12.00%

Valor "equivalente" del bono 1,250,000.00$ 833,333.33$

Bono

Mercado

¿Cuánto vale mi Bono?

Principal

Intereses (NAMV)

Pago mensual

1,000,000.00$

10%

8,333.33$

Principal 1,000,000.00$ 1,000,000.00$

Intereses (NAMV) 8% 12%

Pago mensual 6,666.67$ 10,000.00$

Pago mensual (no cambia) 8,333.33$ 8,333.33$

Rentabilidad (del mercado) 8.00% 12.00%

Valor "equivalente" del bono 1,250,000.00$ 833,333.33$

Bono

Mercado

¿Cuánto vale mi Bono?

Principal

Intereses (NAMV)

Pago mensual

1,000,000.00$

10%

8,333.33$

Principal 1,000,000.00$ 1,000,000.00$

Intereses (NAMV) 8% 12%

Pago mensual 6,666.67$ 10,000.00$

Pago mensual (no cambia) 8,333.33$ 8,333.33$

Rentabilidad (del mercado) 8.00% 12.00%

Valor "equivalente" del bono 1,250,000.00$ 833,333.33$

Bono

Mercado

¿Cuánto vale mi Bono?

Principal

Intereses (NAMV)

Pago mensual

¿Cuáles han sido las principales críticas a Basilea II?

Basilea III (2010):

1. requerimientos de capital

2. razón de apalancamiento

3. requerimientos de liquidez

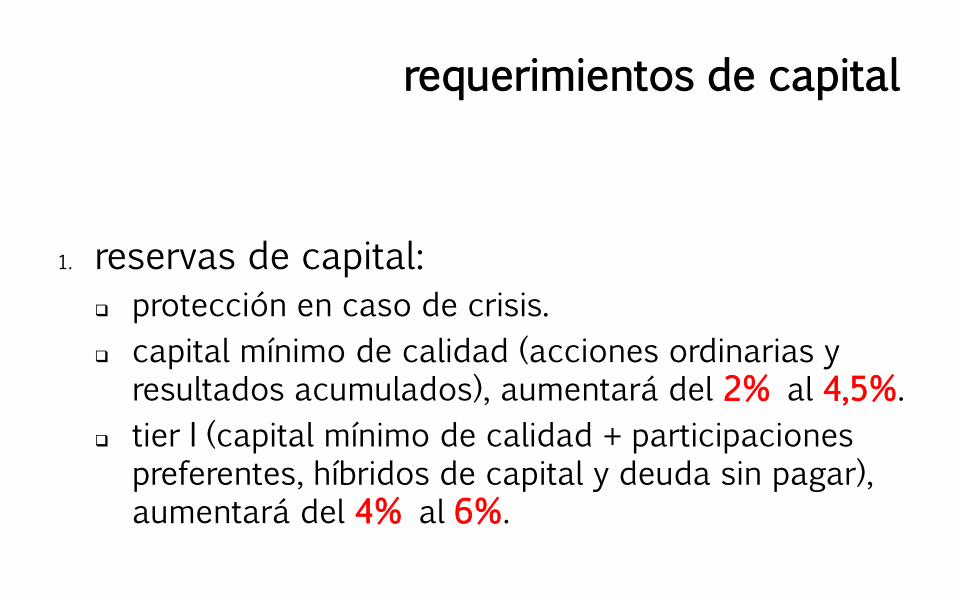

requerimientos de capital

1. reservas de capital:

protección en caso de crisis.

capital mínimo de calidad (acciones ordinarias y resultados acumulados), aumentará del 2% al 4,5%.

tier I (capital mínimo de calidad + participaciones preferentes, híbridos de capital y deuda sin pagar), aumentará del 4% al 6%.

requerimientos de capital

2. colchones de capital:

para ser usados en futuros tiempos de crisis

colchón de conservación de capital: equivalente al 2,5% de los activos ponderados por riesgo que se adiciona al Tier I (8%).

colchón de capital anticíclico de alta calidad: entre el 0% y el 2,5% dependiendo del nivel de capitalización de mercado (solo opera en períodos de expansión del crédito).

razón de apalancamiento:

1. ratio de apalancamiento mínimo:

tier 1 / activos ponderados por riesgo

bancos esperaban un apalancamiento del 3%.

FED establece un apalancamiento del 6% para instituciones financieras sistémicamente importantes (SIFI) y del 5% de sus holdings.

no se suma, se mide de manera independiente del nivel de riesgo.

operaciones repo y derivados.

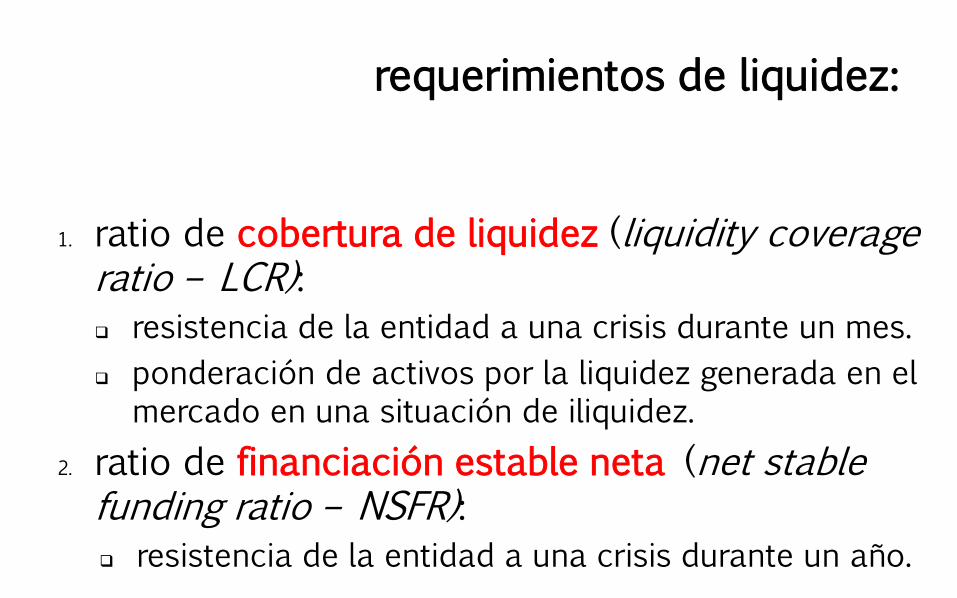

requerimientos de liquidez:

1. ratio de cobertura de liquidez (liquidity coverage ratio – LCR): resistencia de la entidad a una crisis durante un mes.

ponderación de activos por la liquidez generada en el mercado en una situación de iliquidez.

2. ratio de financiación estable neta (net stable funding ratio – NSFR): resistencia de la entidad a una crisis durante un año.

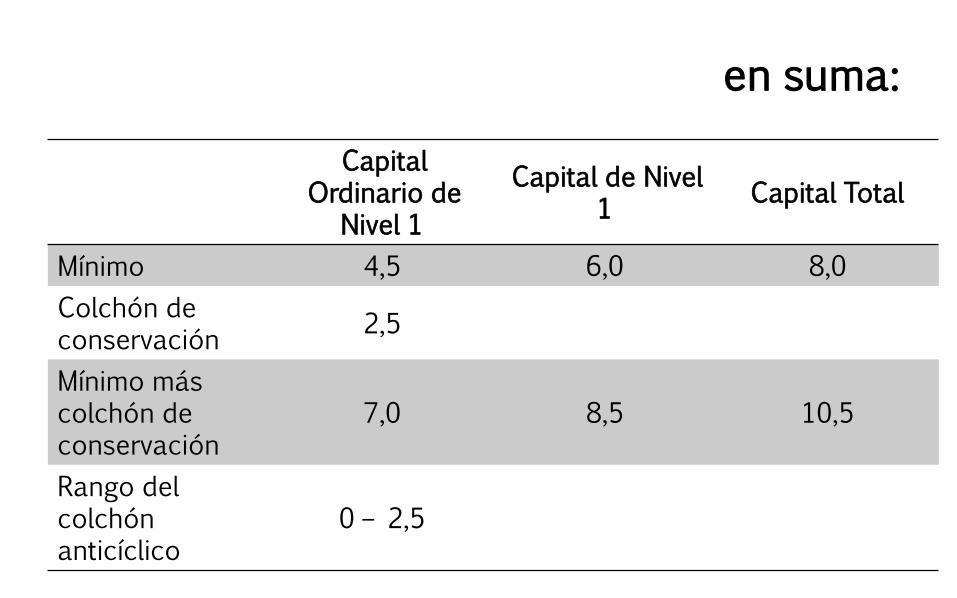

en suma:

Capital Ordinario de

Nivel 1

Capital de Nivel 1

Capital Total

Mínimo 4,5 6,0 8,0

Colchón de conservación

2,5

Mínimo más colchón de conservación

7,0 8,5 10,5

Rango del colchón anticíclico

0 – 2,5

¿Qué queda faltando en Basilea III?

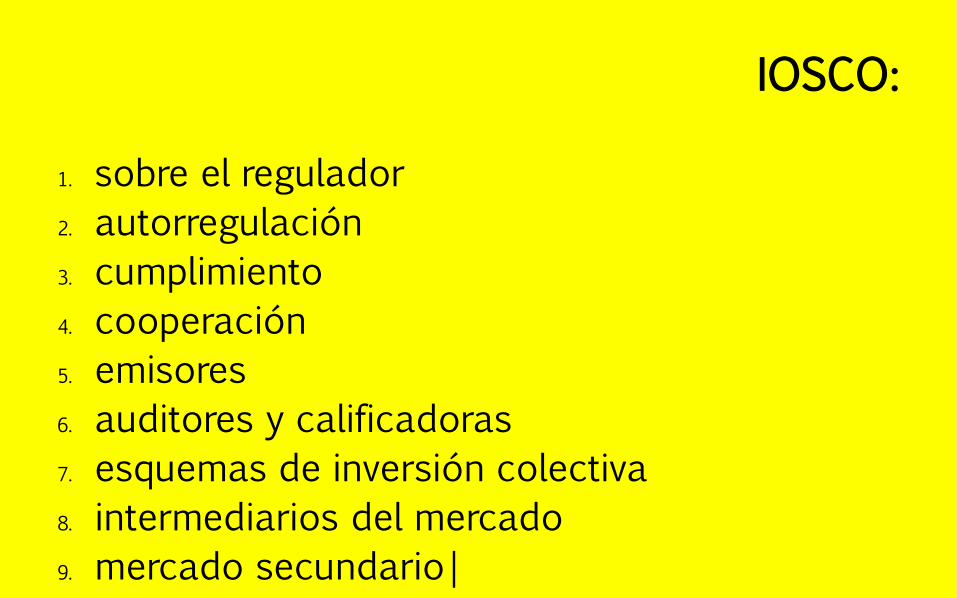

IOSCO:

1. sobre el regulador

2. autorregulación

3. cumplimiento

4. cooperación

5. emisores

6. auditores y calificadoras

7. esquemas de inversión colectiva

8. intermediarios del mercado

9. mercado secundario|

sobre el regulador:

1. responsabilidades claras y objetivas

2. autonomía operativa e independiente

3. poderes, recursos y facultades adecuados

4. procesos regulatorios claros y consistentes

5. altos estándares profesionales de funcionarios

6. monitorear, mitigar y gestionar riesgo sistémico

7. revisar los límites de la regulación regularmente

8. evitar conflictos de intereses y falta de alineación de incentivos

autorregulación:

9. autorregulador sujeto a supervisión; y debe observar estándares de equidad y confidencialidad en el ejercicio de sus facultades

cumplimiento:

10. regulador con facultades absolutas de inspección, investigación y fiscalización

11. regulador debe contar con facultades absolutas para hacer cumplir las normas

12. sistema debe asegurar el uso efectivo y confiable de las facultades, así como la implementación de un programa efectivo de cumplimiento

cooperación:

13. facultad para compartir información pública y reservada con contrapartes locales y extranjeras

14. mecanismos de intercambio de información pública y reservada con contrapartes locales y extranjeras

15. asistencia a autoridades extranjeras cuando éstos lo necesiten

emisores:

16. revelación de resultados financieros e información completa, actualizada y oportuna

17. trato justo y equitativo a tenedores de valores

18. estándares de contabilidad internacionalmente aceptados

auditores y calificadoras:

19. auditores sujetos a los niveles adecuados de supervisión

20. auditores independientes

21. estándares internacionales de auditoría

22. agencias de calificación crediticia sujetas a niveles adecuados de supervisión

23. proveedores de análisis y servicios de evaluación sujetos a supervisión

esquemas de inversión colectiva:

24. normas claras para la elegibilidad, gobierno, organización y desarrollo operativo

25. regulación de forma jurídica y estructura con segregación de activos.

26. evaluación de idoneidad de institución y valor de la participación

27. valoración de activos y fijación de precios y reembolso de participaciones

28. hedge funds y sus administradores sujetos a una supervisión adecuada.

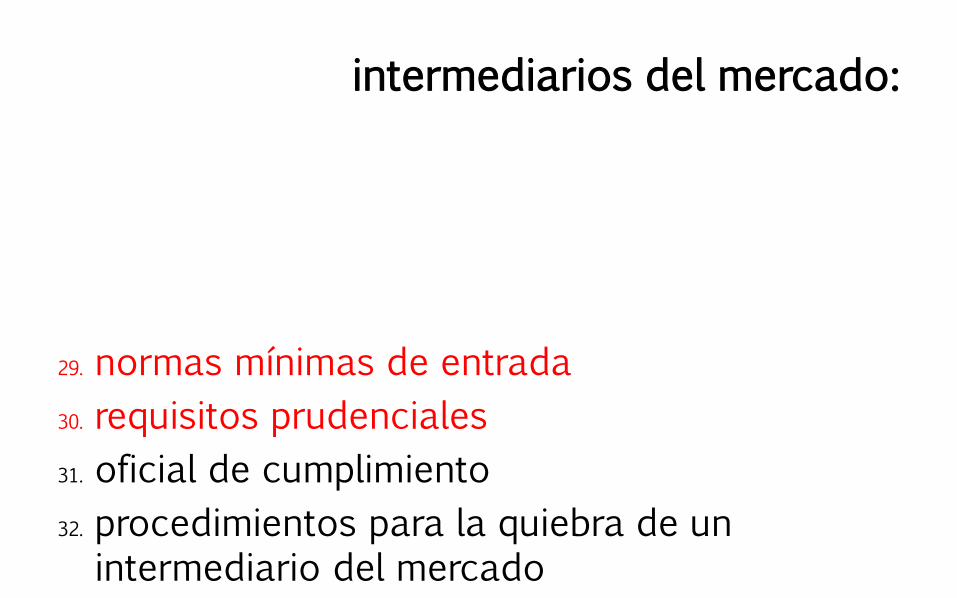

intermediarios del mercado:

29. normas mínimas de entrada

30. requisitos prudenciales

31. oficial de cumplimiento

32. procedimientos para la quiebra de un intermediario del mercado

mercado secundario: 33. sistemas de negociación sujetos a autorizaciones regulatorias y de supervisión

34. supervisión en línea de las operaciones y sistemas de negociación

35. transparencia en la negociación

36. impedir manipulación y prácticas desleales

37. gestión de riesgos, riesgo de default e interrupción del mercado

38. sistemas de liquidación de valores y contrapartes centrales sujetos a supervisión

IAIS:

1. precondiciones para una supervisión efectiva de seguros

2. principios básicos

3. evaluación

precondiciones:

• políticas macroeconómicas sanas y sostenidas del sector financiero

• infraestructura pública bien desarrollada

• disciplina eficaz de los mercados financieros

• mecanismos para proporcionar un nivel apropiado de protección (redes de seguridad pública)

• mercados financieros eficientes.

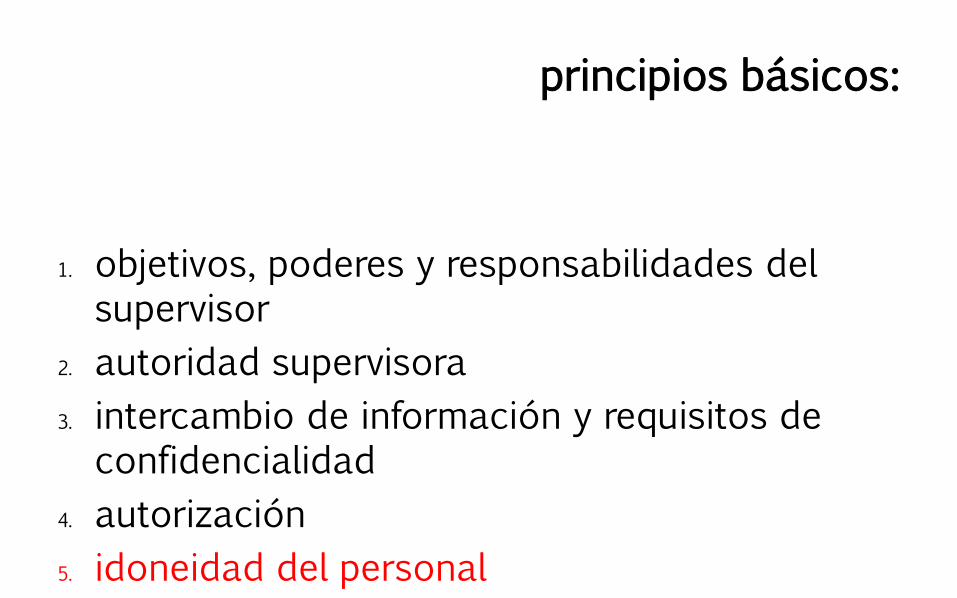

principios básicos:

1. objetivos, poderes y responsabilidades del supervisor

2. autoridad supervisora

3. intercambio de información y requisitos de confidencialidad

4. autorización

5. idoneidad del personal

principios básicos:

6. cambios en el control accionario y cesiones de cartera

7. gobierno corporativo

8. gestión de riesgos y controles internos

9. revisión y presentación de informes al supervisor

10. medidas preventivas y correctivas

11. cumplimiento y aplicación de sanciones

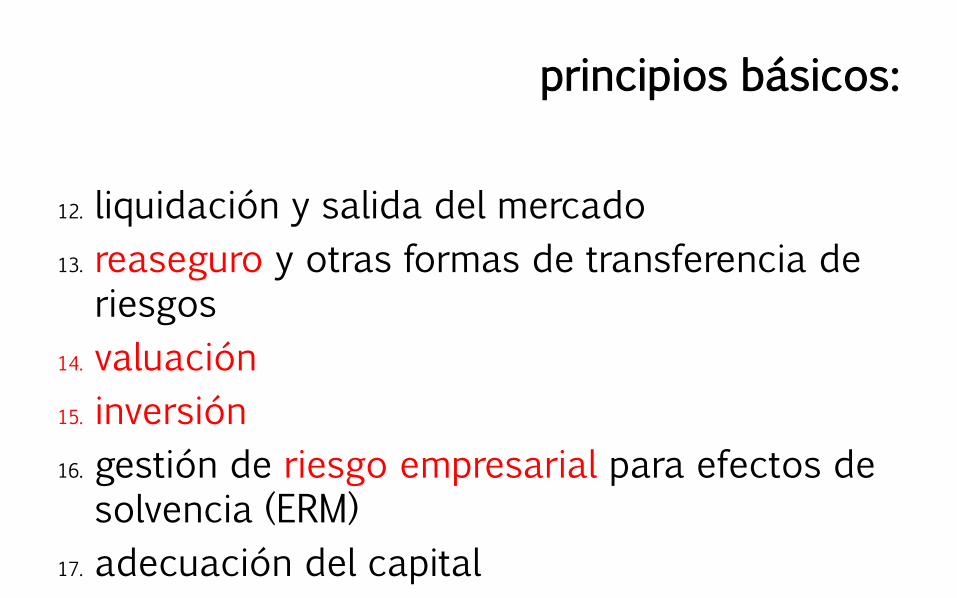

principios básicos:

12. liquidación y salida del mercado

13. reaseguro y otras formas de transferencia de riesgos

14. valuación

15. inversión

16. gestión de riesgo empresarial para efectos de solvencia (ERM)

17. adecuación del capital

principios básicos:

18. intermediarios

19. conducción del negocio

20. divulgación

21. prevención del fraude en seguros

22. prevención del lavado de dinero y del financiamiento al terrorismo

23. supervisión colectiva

principios básicos:

24. vigilancia macroprudencial y supervisión de seguros

25. cooperación y coordinación supervisora

26. cooperación y coordinación transfronteriza en gestión de crisis

Resumen:

1. protección al Sistema

2. protección al Mercado

3. protección al Consumidor

¿Preguntas?

CRISIS

REGULACIÓN INTERNACIONAL

¿Preguntas?

fuentes de las imágenes y videos

Slide 1: http://www.pageresource.com/wallpapers/wallpaper/vintage-police-department-widescreen_1064210.jpg

Slide 5: http://www.un.org/es/zerohunger/img/slides/zhccarousel.jpg

Slide 8: http://www.financialstabilityboard.org/cos/key_standards.htm

Slide 39: http://www.youtube.com/watch?v=jDKyG1MSjCM

Slide 53: https://www.youtube.com/watch?v=XBrQOWlmJvc&index=24&list=PL8iZVRLzlZgyf4SlM42H7LEGV7pLlaJKO

Slide 74: http://www.youtube.com/watch?v=4ZhVwItETKY

Slide 75 http://www.youtube.com/watch?v=pFmYIFk5i1Q&list=WLFA540D574A479874

Slide 76: http://www.youtube.com/watch?v=COvBaOgi4mU

Slide 77 http://www.youtube.com/watch?v=yJ2TIYVmrh8