regimen de percepciones · mapa conceptual ley 29173 :régimen de percepciones del igv venta bienes...

TRANSCRIPT

REGIMEN DE PERCEPCIONES

Mapa Conceptual

Ley 29173 :Régimen de Percepciones del IGV

Venta Bienes Importación de Bienes

Op. Ventas

Venta

Combustibles

RS N° 128-2002 y modif.

RS N° 058-2006 y modif.

RS N° 203-2003 y modif.

3

Régimen de Percepciones

RÉGIMEN DE PERCEPCIONES –OPERACIONES DE VENTA:

Consiste en un sistema por el cual el vendedor de ciertos bienes, al que se le ha designado como agente de percepción, cobra un importe adicional al precio de venta al comprador (valor de venta más IGV), el que es un anticipo del IGV de las futuras ventas que realice tal cliente o comprador.

No es aplicable a las operaciones deventa de bienes inafectos y/oexonerados.

4

Agente de Percepción: Vendedor de bienes afectos

a la percepción, designado por Decreto Supremo,

refrendado por el Ministro de Economía y Finanzas

con la opinión técnica de la SUNAT (Arts. 9 y 13 Ley

29173).

Se presume que los clientes que compren bienes a

los agentes de percepción son contribuyentes del

IGV independientemente del comprobante que se les

emita.

Definiciones

5

Cliente: Sujeto que adquiere bienes afectos a la

percepción de un agente.

Precio de Venta: Suma que incluye el valor de venta

y los tributos que graven la operación. El monto de

aquella varía en relación al régímen aplicable.

Definiciones

6

Normas Generales

Oportunidad para efectuar la Percepción

Regla General

En el momento en que se

realice el cobro total o

parcial, con prescindencia

de la fecha en que se

realizó la operación,

siempre que a la fecha de

cobro el contribuyente

mantenga la condición de

Agente de Percepción.

7

Operaciones en moneda extranjera

Normas Generales

• Se utilizará el tipo de cambiopromedio ponderado venta,publicado por la SBS publicadoen la fecha en quecorresponda efectuar lapercepción.

• Si no existe, el últimopublicado..

8

Se aplica a la venta de bienes

gravados con IGV (Apéndice 1 – Ley

29173, es referencial).

A través de DS (MEF, opinión técnica

SUNAT) se puede incluir o excluir

bienes, según capítulos Arancel de

Aduanas.

No se aplica a venta de bienes

exonerados o inafectos del impuesto.

Percepciones en la venta de bienes

Bienes sujetos al Régimen:

9

Se EXCLUYEN las siguientes operaciones:

1. Cuando se cumpla en forma concurrente que:

• Se emita C.P. que otorgue crédito fiscal.

• El cliente sea Agente de Retención o figure

en “Listado de entidades que podrán ser

exceptuadas de la percepción del IGV”

(Condición Habido, Estado Activo).

2. Realizadas con “consumidores finales”.

3. El retiro de bienes considerado como venta.

Percepciones en la venta de bienes

Operaciones excluidas de la percepción

10

Se EXCLUYEN las siguientes operaciones:

4. Efectuada a través de la Bolsa de Productos.

5. En las operaciones en las que haya operado

el SPOT.

6. Venta de gas licuado de petróleo,

despachado a vehículos de circulación por

vía terrestre a través de dispensadores

autorizados por DGH del MEM.

Percepciones en la venta de bienes

Operaciones excluidas de la percepción

11

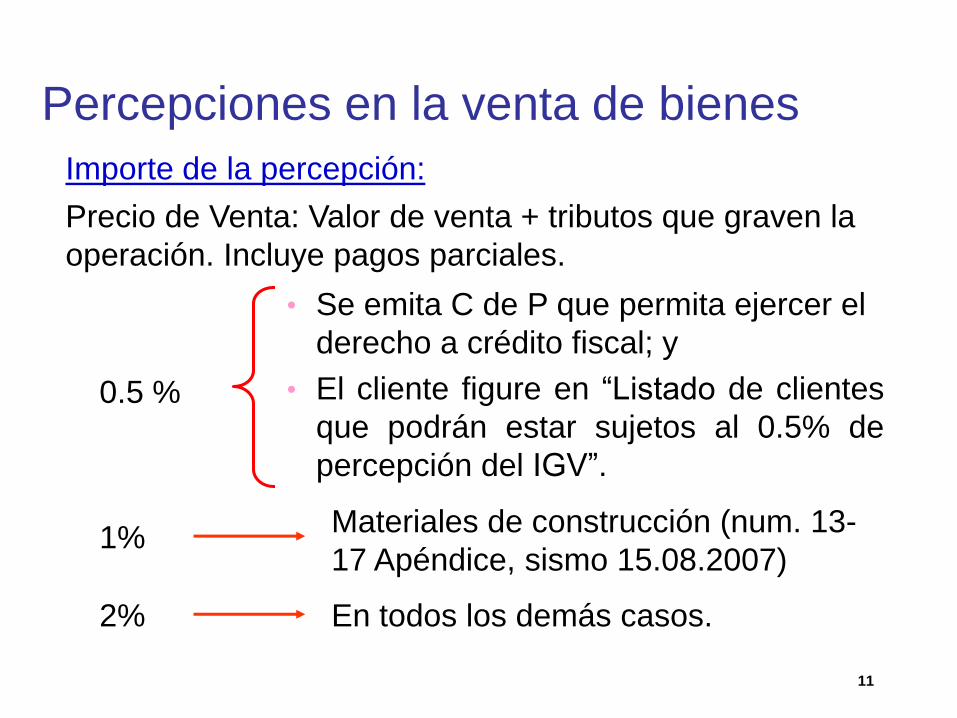

Importe de la percepción:

• Se emita C de P que permita ejercer el

derecho a crédito fiscal; y

• El cliente figure en “Listado de clientes

que podrán estar sujetos al 0.5% de

percepción del IGV”.

En todos los demás casos.2%

0.5 %

Precio de Venta: Valor de venta + tributos que graven la

operación. Incluye pagos parciales.

Materiales de construcción (num. 13-

17 Apéndice, sismo 15.08.2007)1%

Percepciones en la venta de bienes

12

El Agente de Percepción entregará a su clienteun “Comprobante de Percepción”, el cual tendráciertos requisitos formales

Comprobante de Percepción

Percepciones en la venta de bienes

13

Comprobante de Percepción

Percepciones en la venta de bienes

Cuando se cancele al contado el precio deventa y el importe de la percepción, no habránecesidad de emitir el “Comprobante dePercepción”, debiendo añadir al C.P. emitidolos siguientes datos:

La frase “Comprobante de Percepción –

Venta interna”

Nombre o razón social del cliente

Tipo y núm. documento.

Monto total cobrado, incluida la percepción

Importe de la percepción.

Comproba

nte

Percepción

14

El agente de percepción declarará el

monto total de las percepciones

practicadas en el período y efectuará

el pago respectivo, utilizando el PDT-

Agentes de Percepción, Form. 697.

Declaración y pago del Agente de Percepción

El agente de percepción no podrá

compensar los créditos tributarios que

tenga a su favor contra los pagos que

tenga que efectuar por las

percepciones realizadas.

Percepciones en la venta de bienes

15

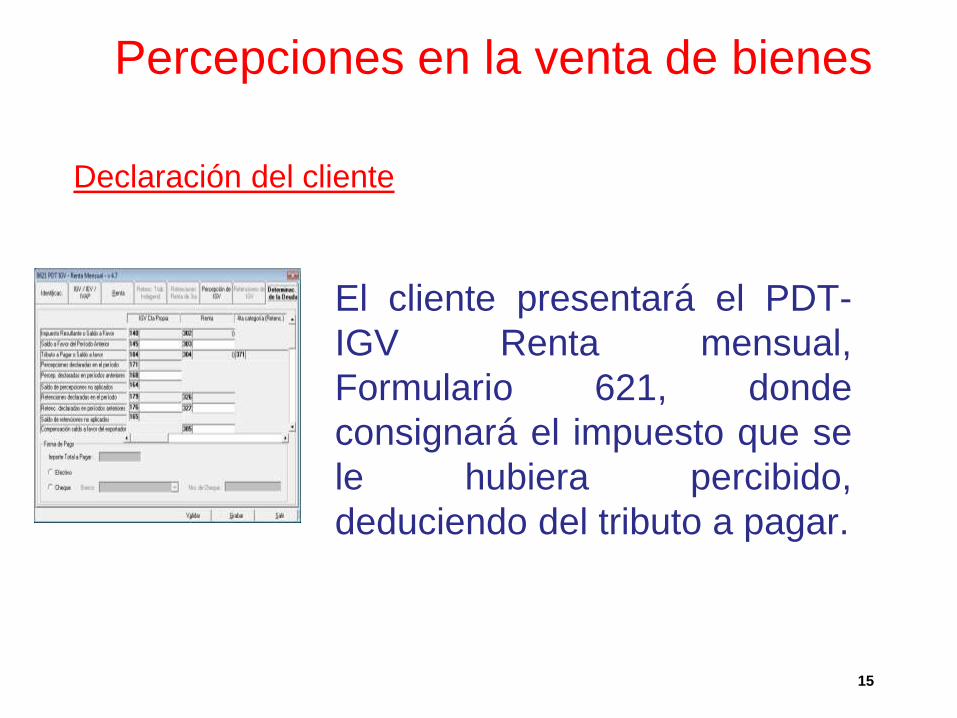

El cliente presentará el PDT-

IGV Renta mensual,

Formulario 621, donde

consignará el impuesto que se

le hubiera percibido,

deduciendo del tributo a pagar.

Declaración del cliente

Percepciones en la venta de bienes

16

El AGENTE DE PERCEPCIÓN abrirá en sucontabilidad una cuenta denominada “IGV-percepciones por pagar”.

Cuentas y Registro de Control

Además deberá llevar un “Registro del Régimen de

Percepciones”

pago a Sunat importe percibido

de percepciones a clientes

IGV -percepciones por pagar

Percepciones en la venta de bienes

Cuentas y Registros de Control

Percepciones en la

venta de bienes

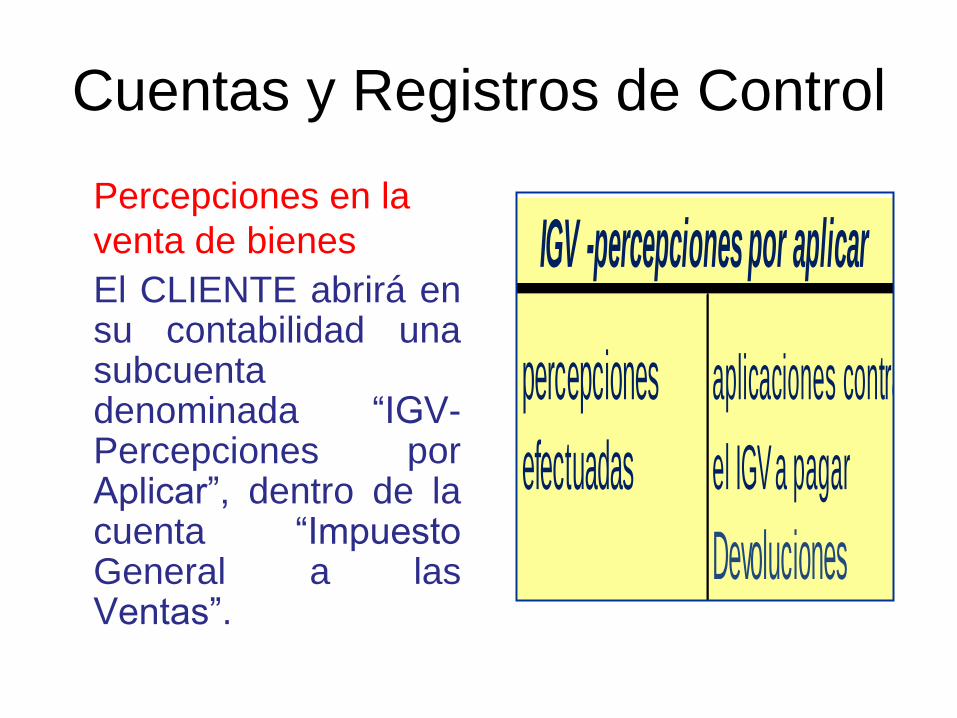

El CLIENTE abrirá ensu contabilidad unasubcuentadenominada “IGV-Percepciones porAplicar”, dentro de lacuenta “ImpuestoGeneral a lasVentas”.

percepciones aplicaciones contra

efectuadas el IGV a pagar

Devoluciones

IGV -percepciones por aplicar

Procedimiento General

PDT 621

Factura por la ventaValor venta : 84IGV (19%) : 16-----------------------------Total : 100Percep. 2%: 2-----------------------------A pagar : 102

PDT 697

Declara y paga S/. 2

al vencimiento

Deduce S/. 2 del IGV

determinado a pagar en

la declaración pago

Agente de

percepción:Vende un bien

gravado con IGV y

cobra al cliente un

importe adicional.

Pago de la operación

Total : 102

Comprobante de Percepción

Importe percepción: 2

Cliente: cuando

paga, se le percibe el

IGV que debería pagar

por la venta futura del

bien adquirido.

Comprobante de percepción

20

La adquisición de combustibleslíquidos derivados del petróleo, porel cual el agente de percepciónrecibirá de su cliente un montoadicional al valor de venta, porconcepto del IGV que este últimocausará en sus operaciones futuras.

El cliente que adquiera loscombustibles está obligado aaceptar la percepción establecida.

Ámbito de aplicación:

Régimen de Percepciones en la venta

de combustibles

21

Agente de Percepción: Todo aquel sujetoque actúa en la comercialización decombustibles líquidos derivados del petróleo.

Cliente: Todo aquel sujeto que adquiera de unagente de percepción cualquiera de loscombustibles líquidos derivados del petróleo,excepto:

Otro agente de percepción.

Consumidor directo (con registro en DGH).

Consumidor Final.

Definiciones particulares:

Percepciones en la venta de

combustibles

22

COMBUSTIBLES LIQUIDOS DERIVADOS

DELPETRÓLEO: Los señalados en el

numeral 4.2 del art. 4º del Reglamento para la

Comercialización de Combustibles Líquidos y

otros Productos derivados de los

Hidrocarburos aprobado por D.S. 045-2001-

EM.

Excepción: GLP = Gas Licuado de Petróleo.

Definiciones particulares:

Percepciones en la venta de

combustibles

23

Importe de la percepción:

1% sobre el Precio de Venta (= Valor de venta + tributos

que graven la operación).

Tratándose de pagos parciales el porcentaje de

percepción se aplicará sobre el importe de cada págo

Percepciones en la venta de

combustibles

24

El Agente de Percepción entregará a sucliente un “Comprobante de Percepción”, elcual tiene ciertos requisitos legales.

Comprobante de Percepción

Percepciones en la venta de combustibles

25

Cuando se cancele al contado el precio

de venta y el importe de la percepción, no

habrá necesidad de emitir el

“Comprobante de Percepción”, debiendo

añadir al C.P. emitido los siguientes

datos:

• La frase “Comprobante de Percepción”

• Nombre o razón social del cliente

• Monto total cobrado, incluida la

percepción

• Importe de la percepción.

Comprobante

Percepción

Comprobante de Percepción

Percepciones en la venta de combustibles

26

El agente de percepción declarará elmonto total de las percepcionespracticadas en el período y efectuaráel pago respectivo, utilizando el PDT-

Agentes de percepción, formulario633.

Declaración y pago del agente de percepción

El agente de percepción no podrá

compensar los créditos tributarios que

tenga a su favor, contra los pagos que

tenga que efectuar por las percepciones

realizadas.

Percepciones en la venta de combustibles

27

El cliente presentará el PDT-IGV-Renta mensual, formulario621, donde consignará elimpuesto que se le hubierapercibido, deduciendo el tributoa pagar.

Declaración del cliente

Percepciones en la venta de

combustibles

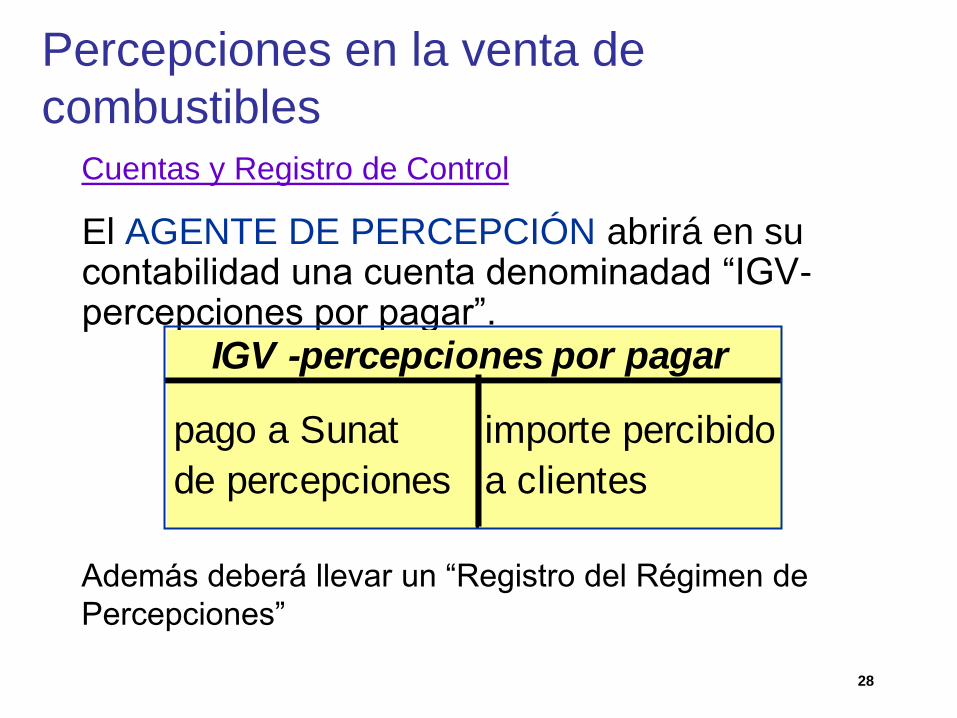

28

El AGENTE DE PERCEPCIÓN abrirá en su contabilidad una cuenta denominadad “IGV-percepciones por pagar”.

Cuentas y Registro de Control

Además deberá llevar un “Registro del Régimen de

Percepciones”

pago a Sunat importe percibido

de percepciones a clientes

IGV -percepciones por pagar

Percepciones en la venta de

combustibles

29

El CLIENTE abrirá en su contabilidad una subcuenta denominadada “IGV-Percepciones por Aplicar”, dentro de la cuenta “Impuesto General a las Ventas”.

Cuentas y Registro de Control

percepciones aplicaciones contra

efectuadas el IGV a pagar

Devoluciones

IGV -percepciones por aplicar

Percepciones en la venta de

combustibles

30

Se aplica a la importación definitiva de

bienes gravados con IGV.

Si la importación estuviese exonerada o

inafecta del IGV, no estará sujeta a

percepción.

Se considera importador a todo aquel

sujeto que realice operaciones de

importación definitiva de bienes

gravados con IGV.

Ámbito de aplicación:

Régimen de Percepción - Importación de

Bienes

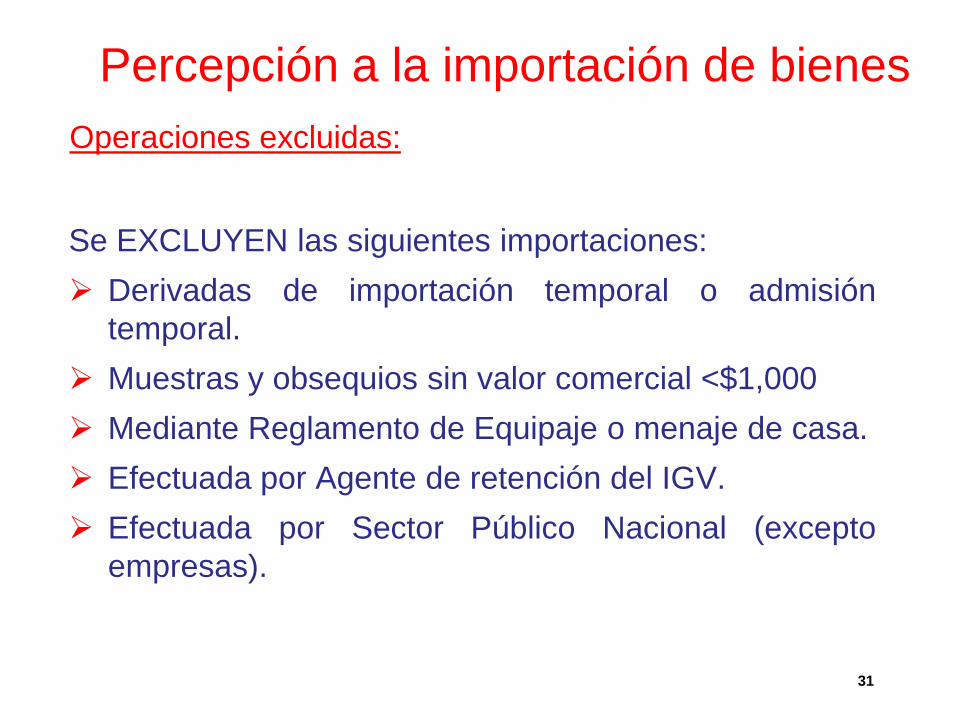

31

Se EXCLUYEN las siguientes importaciones:

Derivadas de importación temporal o admisión

temporal.

Muestras y obsequios sin valor comercial <$1,000

Mediante Reglamento de Equipaje o menaje de casa.

Efectuada por Agente de retención del IGV.

Efectuada por Sector Público Nacional (excepto

empresas).

Operaciones excluidas:

Percepción a la importación de bienes

32

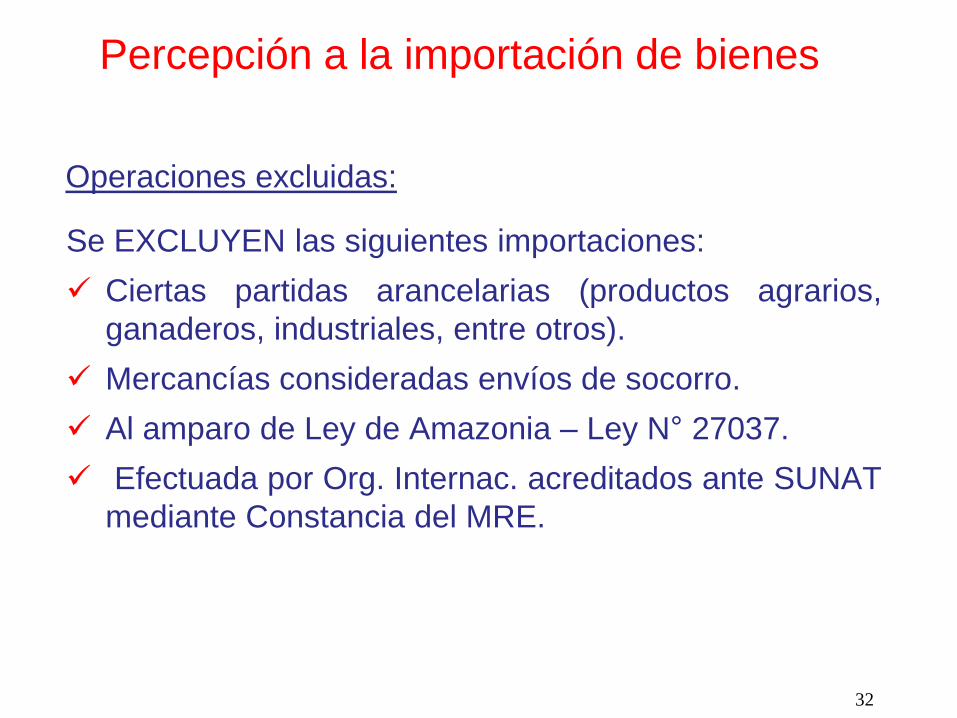

Se EXCLUYEN las siguientes importaciones:

Ciertas partidas arancelarias (productos agrarios,

ganaderos, industriales, entre otros).

Mercancías consideradas envíos de socorro.

Al amparo de Ley de Amazonia – Ley N° 27037.

Efectuada por Org. Internac. acreditados ante SUNAT

mediante Constancia del MRE.

Operaciones excluidas:

Percepción a la importación de bienes

33

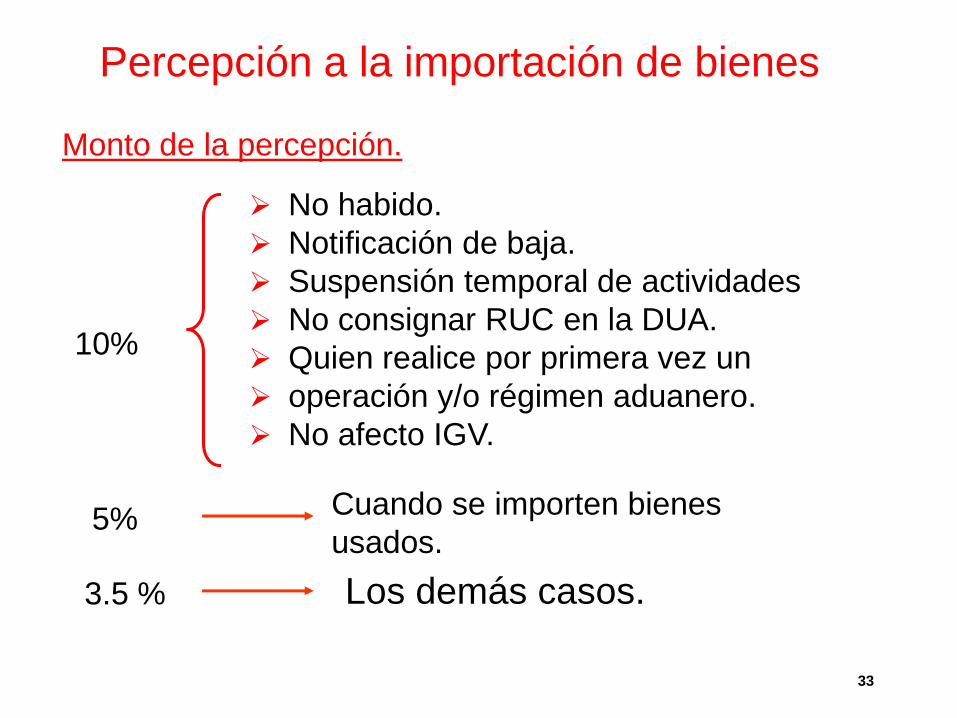

Los demás casos.

Monto de la percepción.

No habido.

Notificación de baja.

Suspensión temporal de actividades

No consignar RUC en la DUA.

Quien realice por primera vez un

operación y/o régimen aduanero.

No afecto IGV.

Cuando se importen bienes

usados.5%

3.5 %

10%

Percepción a la importación de bienes

34

La SUNAT efectuará la percepción delIGV con anterioridad a la entrega demercancías, con prescindencia de lafecha de nacimiento de la obligacióntributaria en la importación.

Tipo de cambio promedio ponderadoventa, publicado por laSuperintendencia de Banca y Segurosen la fecha de numeración de la DUA oDSI.

Oportunidad de la percepción.

Percepción a la importación de bienes

35

La SUNAT emitirá una Liquidación

de Cobranza – Constancia de

Percepción por el monto de la

percepción que corresponda,

expresada en moneda nacional

Comprobante

Percepción

Comprobante de Percepción

Percepción a la importación de bienes

36

La SUNAT se encuentraexceptuada de presentar ladeclaración por las percepcionesque hubiera efectuado, sinperjuicio de cumplir con el pagode los montos percibidos, a

través del Sistema Pago Fácil.

Declaración y pago del agente de percepción

Percepción a la importación de bienes

37

El cliente presentará el

PDT-IGV-Renta mensual,

formulario 621, donde

consignará el impuesto que

se le hubiera percibido,

deduciendo el tributo a

pagar.

Declaración del cliente

Percepción a la importación de bienes

38

El CLIENTE abrirá en su contabilidad una subcuenta denominada “IGV-Percepciones por Aplicar”, dentro de la cuenta “Impuesto General a las Ventas”.

Cuentas y Registro de Control

percepciones aplicaciones contra

efectuadas el IGV a pagar

Devoluciones

IGV -percepciones por aplicar

Percepción a la importación de bienes

39

El cliente o importador deducirá del Impuesto a pagar las

percepciones que le hubieren efectuado hasta el último

día del período al que corresponde la declaración.

Aplicación de las Percepciones

Si no existieran operaciones gravadas o si

éstas resultaran insuficientes para absorver

las percepciones que le hubieran practicado,

el exceso se arrastrará a los períodos

siguientes hasta agotarlo, pudiendo ser

materia de COMPENSACIÓN con otra

deuda tributaria.

Percepción del IGV

40

El cliente o importador podrá

solicitar la devolución de las

percepciones no aplicadas

que consten en la declaración

del IGV, siempre que hubiera

mantenido un monto no

aplicado en un plazo no menor

de 3 períodos consecutivos.

Devolución de las percepciones

Percepción del IGV