régimen de ayudas de investigación, desarrollo e...

TRANSCRIPT

Excmo. Sr. Don Miguel Ángel MORATINOS Ministro de Asuntos Exteriores Plaza de la Provincia 1 E-28012 MADRID Comisión Europea, B-1049 Bruselas - Bélgica. Telefono: 00-32-(0)2-2991111

COMISIÓN EUROPEA

Bruselas, 20.VI.2008 C(2008)3132

Asunto: Ayuda de Estado n° N 494/2007 - España Régimen de ayudas de investigación, desarrollo e innovación de Andalucía

Excelentísimo Señor Ministro

1. Procedimiento

(1) Mediante carta de 27 de agosto de 2007, registrada en la Comisión ese mismo día, las autoridades españolas notificaron, con arreglo al artículo 88, apartado 3, del Tratado CE, el régimen de ayudas de investigación, desarrollo e innovación de Andalucía. Después de una primera evaluación de la información recibida, la Comisión consideró que la notificación estaba incompleta y pidió a las autoridades españolas información complementaria mediante carta de 25 de octubre de 2007 y 16 enero de 2008. Las autoridades españolas contestaron mediante carta de 25 de octubre de 2007, 17 de enero de 2008 y 17 de marzo de 2008. El 26 de mayo de 2008 la Comisión aprobó el régimen de ayudas notificado. Mediante carta de 16 de junio de 2008 las autoridades españolas indicaron a la Comisión que la decisión contenía una incoherencia referente a los beneficiarios de subvenciones, y omitió mencionar la aplicación del sistema al sector agrícola así como a una categoría de gastos elegibles referente a la ayuda para costes de derechos de propiedad industrial para las PYME.

2. Descripción del régimen de ayudas

2.1. Objetivo

(2) El objetivo del régimen notificado es apoyar la investigación, el desarrollo y la innovación (en lo sucesivo denominada «I+D+i») en Andalucía a través de las siguientes actividades: investigación fundamental, investigación industrial, desarrollo experimental, estudios de viabilidad técnica, costes de derechos de propiedad industrial para PYME, empresas jóvenes e innovadoras, innovación en materia de procesos y organización en actividades de servicios, servicios de apoyo a la innovación, préstamo de personal altamente cualificado y agrupaciones de innovación. La medida es nueva y no sustituye a ningún régimen ya aprobado.

2

2.2. Base jurídica y autoridades que conceden la ayuda

(3) La base jurídica es el Decreto por el que se establece el marco regulador de las ayudas de investigación y desarrollo tecnológico e innovación que se conceden por la Administración de la Junta de Andalucía. La autoridad que concede la ayuda es la Junta de Andalucía.

2.3. Beneficiarios

(4) El régimen se destina a empresas de cualquier tamaño, a organismos de investigación y a intermediarios de innovación. El número estimado de beneficiarios superará los 1 000 anuales.

(5) Las actividades subvencionables deberán desarrollarse íntegra o principalmente en Andalucía. La base jurídica no impide que determinadas actividades subvencionables se desarrollen fuera de Andalucía.

2.3.1. Empresas

(6) Podrán solicitar ayuda al amparo del régimen tanto las grandes empresas como las PYME, tal como se definen en la normativa comunitaria relativa a las PYME1. El régimen no es de carácter sectorial. Las autoridades españolas han confirmado que se excluyen del ámbito del régimen las ayudas a empresas en crisis tal como se definen en las Directrices comunitarias sobre ayudas estatales de salvamento y de reestructuración de empresas en crisis2.

2.3.2. Organismos de investigación e intermediarios de innovación

(7) El objetivo principal del apoyo facilitado a las organismos de investigación e intermediarios de innovación públicos se centrará en sus actividades no económicas en el sentido del punto 2.2 (d) del Marco comunitario sobre ayudas estatales de investigación y desarrollo e innovación3 (en lo sucesivo denominado «Marco I+D+i»). En caso de que la misma entidad desarrolle tanto actividades económicas como no económicas y con el fin de evitar la subvención cruzada entre actividades económicas, las dos clases de actividades, sus costes y su financiación se separarán para cada proyecto. Las prácticas contables o las declaraciones obligatorias de los beneficiarios impedirán cualquier posible trasvase de financiación pública hacia actividades económicas potenciales.

(8) Tal como fue confirmado por las autoridades españolas, podría haber un pequeño número de proyectos en los que la ayuda se dirija a actividades económicas de organismos de investigación e intermediarios de innovación. Las autoridades españolas alegan que dichos servicios se prestarán con arreglo al punto 3.1.2 del Marco I+D+i, es decir, en condiciones de mercado, y que se aplicarán en consecuencia los parámetros de la definición comunitaria de PYME.

1 DO L 124 de 20.5.2003, p. 36.

2 DO C 244 de 1.10.2004, p. 2.

3 DO C 323 de 30.12.2006, p. 1.

3

2.4. Presupuesto y duración

(9) El presupuesto total del régimen asciende a 3 749 millones de euros, repartidos del siguiente modo:

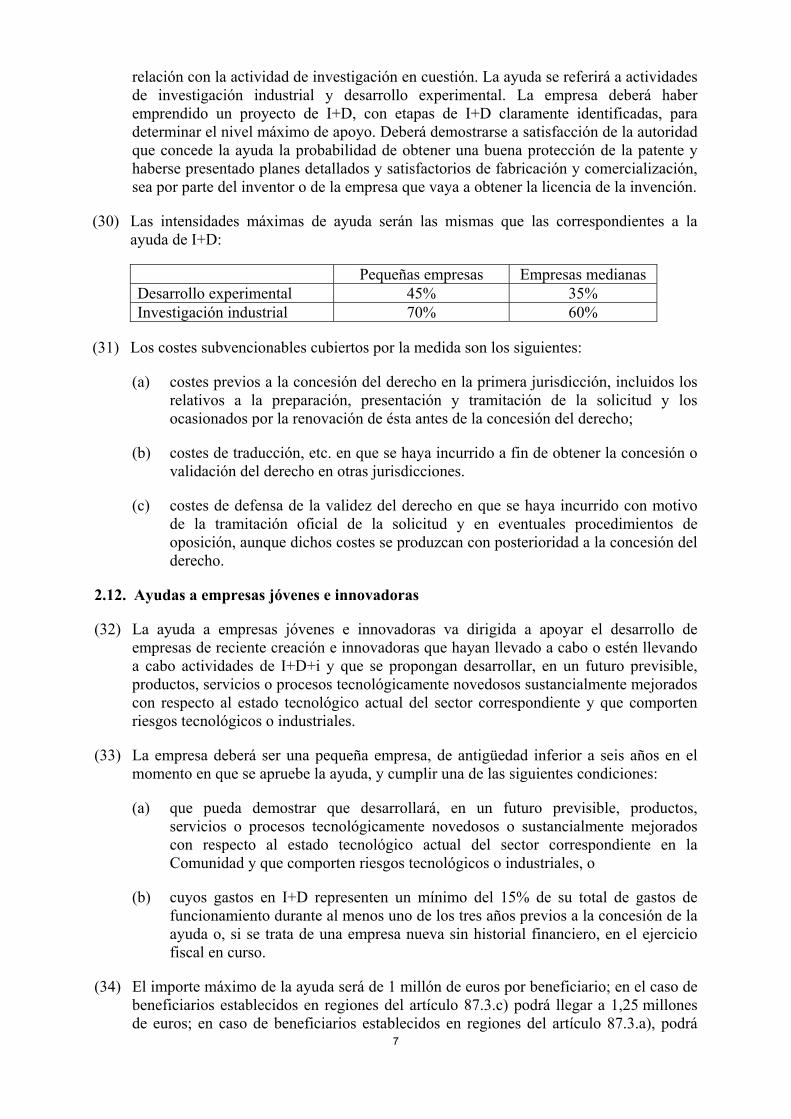

2008 2009 2010 2011 2012 2013 2014

451.6 477.2 491.2 514.4 568.4 621.6 621.6

(10) La duración del régimen abarca desde la fecha de aprobación por la Comisión hasta el 31 de diciembre de 2014.

2.5. Forma de la ayuda

(11) La ayuda se facilitará en forma de subvenciones directas, préstamos a bajo interés (bonificación de intereses), anticipos reembolsables y garantías.

(12) La subvención directa se concederá a proyectos de I+D, incluso para cubrir parte de los costes administrativos derivados de la obtención de un préstamo garantizado por una institución financiera privada.

(13) El anticipo reembolsable se concederá a proyectos de I+D. En caso de que el proyecto tenga éxito, la ayuda se reembolsará incrementada con el tipo de interés de referencia de la UE. El importe del anticipo reembolsable podrá ser igual al 60% en el caso de investigación industrial y al 40% para desarrollo experimental. Las autoridades españolas especificarán las condiciones del reembolso (tipo y evaluación del éxito o fracaso de los proyectos) en los documentos de licitación. Dicha información será facilitada a la Comisión en el informe anual sobre el régimen.

(14) La intensidad de ayuda de una subvención con bonificación de intereses se calculará en términos de equivalente de subvención, es decir, la diferencia entre el tipo de interés de mercado y los tipos de interés aplicados a las empresas. Las autoridades españolas han confirmado que la bonificación de intereses se aplicará de conformidad con las propuestas recogidas en el proyecto de Comunicación de la Comisión sobre la revisión del método de cálculo de los tipos de referencia y de descuento4. Por otra parte, las autoridades españolas han confirmado que la intensidad de ayuda en el caso de subvención con bonificación de intereses se ajustará a las intensidades de ayuda especificadas en el Marco I+D+i .

(15) Con el fin de velar por su transparencia, las garantías destinadas a cubrir préstamos del sector privado a proyectos de I+D se facilitarán en las condiciones establecidas en el artículo 4, letra d), del Reglamento n° 1998/2006, relativo a la aplicación de los artículos 87 y 88 del Tratado a las ayudas de minimis5. La parte garantizada del préstamo subyacente no sobrepasará 1 500 000 euros por empresa. La garantía no podrá ser superior al 80% del préstamo subyacente.

4 15.5.2006.

5 DO L 379 de 28.12.2006, pp. 5-10.

4

2.6. Condiciones aplicables a los proyectos de colaboración entre empresas

(16) Con arreglo al régimen propuesto, todo acuerdo de colaboración entre empresas requerirá como mínimo la participación de dos empresas en la concepción y ejecución del proyecto y en el reparto de los riesgos y del resultado del mismo. Ninguna de las empresas soportará más del 70% de los costes subvencionables del proyecto. Una de las empresas deberá ser una PYME o el proyecto deberá ejecutarse en dos o más Estados miembros.

2.7. Condiciones de la investigación contractual por cuenta de empresas

(17) Las autoridades españolas han confirmado que las entidades públicas cobrarán a precio de mercado la investigación contractual realizada por cuenta de empresas. Las empresas decidirán de forma autónoma si subcontratan todas o parte de sus actividades de I+D+i para obtener el máximo rendimiento de sus inversiones. Las empresas podrán elegir libremente la entidad que consideren más apropiada y competente para el tipo y nivel de investigación que vaya a realizarse. Los detalles se especificarán en el acuerdo entre ambas partes participantes, determinando cada una de ellas las condiciones de dicho servicio. En dichos proyectos, la empresa será propietaria de los resultados del proyecto y correrá con los riesgos de fracaso.

2.8. Condiciones aplicables a proyectos de colaboración entre empresas y organismos públicos de investigación

(18) El régimen también apoya la investigación colaborativa entre empresas y organismos de investigación. Las autoridades españolas confirmaron que para garantizar que no se facilite ninguna ayuda estatal indirecta a las empresas a través de organismos públicos de investigación debido a la posibilidad de que pudieran ofrecer condiciones de colaboración más favorables, el organismo de investigación apoyará más del 10% de los costes subvencionables y tendrá derecho a difundir los resultados del proyecto según se especifica en el punto 3.2.2 del Marco I+D+i .

(19) En caso de no cumplirse estas condiciones relativas a la colaboración y de que la evaluación del proyecto de colaboración no concluya en la inexistencia de ayuda estatal, se considerará ayuda a empresas el valor íntegro de la contribución del organismo de investigación al proyecto.

2.9. Ayudas a proyectos de I+D

(20) Los proyectos subvencionados por el régimen propuesto corresponden a las etapas de investigación fundamental, investigación industrial y desarrollo experimental de I+D, según se definen en el punto 2.2, letras e), f) y g) del Marco I+D+i.

(21) Las empresas deberán demostrar que han incrementado: a) el tamaño del proyecto, b) el ámbito del proyecto, c) la velocidad de desarrollo del proyecto, d) el gasto en I+D. En el caso de las empresas grandes, las autoridades españolas podrán exigirles que demuestren que asumen un riesgo elevado en el proyecto.

(22) Los costes subvencionables de los proyectos de I+D son los siguientes:

(a) gastos de personal (sueldos y salarios brutos, incluidas las cotizaciones sociales de la empresa para investigadores, técnicos y demás personal auxiliar, siempre y cuando esté exclusivamente dedicado al proyecto de investigación);

5

(b) costes de instrumental y material, en la medida y durante el período en que se utilice para el proyecto de investigación. En caso de que el instrumental y el material no se utilicen durante toda su vida útil para el proyecto de investigación, únicamente se considerarán subvencionables los costes de amortización correspondientes a la duración del proyecto de investigación calculados según buenas prácticas de contabilidad;

(c) costes de terrenos y edificios de I+D+i, incluidos los costes de urbanización, en la medida en que se utilicen para el proyecto de investigación y para la duración del mismo. En el caso de los edificios, únicamente se considerarán subvencionables los costes de amortización correspondientes a la duración del proyecto de investigación calculados según buenas prácticas de contabilidad; en el de los terrenos, serán subvencionables los costes de traspaso comercial o los costes de capital en que se haya incurrido efectivamente;

(d) costes de investigación contractual, conocimientos técnicos y patentes adquiridas u obtenidas por licencia de fuentes externas a precios de mercado, siempre y cuando la operación se haya realizado en condiciones de plena competencia y sin elemento alguno de colusión, así como costes de consultoría y servicios equivalentes destinados de manera exclusiva a la actividad de investigación.

(e) gastos generales suplementarios directamente derivados del proyecto de investigación;

(f) otros gastos de funcionamiento, incluidos costes de material (y prototipos de herramientas), suministros, viajes y dietas, costes de certificación y productos similares, que se deriven directamente de la actividad de investigación.

(23) Las intensidades de ayuda básica para los proyectos de I+D de grandes empresas son las siguientes:

(a) investigación fundamental: 100%;

(b) investigación industrial: 50%;

(c) desarrollo experimental: 25%.

(24) En el caso de la investigación industrial y del desarrollo experimental, la medida ofrece una bonificación del 20% para pequeñas empresas y otra del 10% para empresas medianas. Además, podrá sumarse una bonificación del 15%, hasta una intensidad máxima de ayuda del 80%, en las condiciones enunciadas en el punto 5.1.3.b) del Marco I+D+i.

6

(25) Resumen de las intensidades de ayuda:

Pequeñas empresas

Empresas medianas

Grandes empresas

Investigación fundamental 100% 100% 100% Investigación industrial 70% 60% 50% Investigación industrial en colaboración 80% 75% 65% Desarrollo experimental 45% 35% 25% Desarrollo experimental en colaboración 60% 50% 40%

Por lo que respecta a la ayuda de I+D relativa a los productos recogidos en el Anexo I del Tratado CE, la intensidad de ayuda puede llegar al 100%, siempre que se cumplan en cada caso las siguientes cuatro condiciones:

- que sea de interés general para el sector o subsector de que se trate;

- que con anterioridad al comienzo de la investigación, se publique en internet información sobre la misma, indicando su objetivo, la fecha aproximada de los resultados esperados y la dirección de internet en que serán publicados, especificando que el acceso a los mismos será gratuito;

- que los resultados de investigación estén disponibles en internet durante un período mínimo de cinco años. La información que se publique en internet lo será no más tarde de la que podría ser comunicada a los miembros de cualquier organización dada;

- que la ayuda sea concedida directamente a la entidad u organismo de investigación y conlleve la concesión de subvenciones directas a empresas que produzcan, procesen o comercialicen productos agrícolas, o que presten ayuda en materia de precios a los productores de dichos productos.

(26) En caso de que un proyecto de I+D abarque diferentes instrumentos de ayuda, las autoridades españolas han confirmado que los gastos subvencionables se asignarán a una categoría específica de I+D. En caso de investigación en colaboración, cuando el organismo de investigación lleve a cabo la actividad económica, las intensidades de ayuda se establecerán para cada empresa participante de conformidad con el punto 5.1.2 del Marco I+D+i.

2.10. Ayuda a estudios de viabilidad técnica

(27) La ayuda a estudios de viabilidad técnica es preparatoria para actividades de investigación industrial o desarrollo experimental. Las intensidades máximas de ayuda, calculadas sobre la base de los costes de estudios, son las siguientes:

PYME Grandes empresas Preparatorio a la investigación industrial 75% 65% Preparatorio a la investigación experimental 50% 40%

(28) Además, los costes de adquisición de estudios de viabilidad serán subvencionables cuando se hayan adquirido en el mercado a precio de mercado.

2.11. Ayuda a las PYME para costes de derechos de propiedad industrial

(29) La medida subvenciona a las PYME que hayan concluido un proyecto de I+D y pretendan obtener y validar patentes y otros derechos de propiedad industrial en

7

relación con la actividad de investigación en cuestión. La ayuda se referirá a actividades de investigación industrial y desarrollo experimental. La empresa deberá haber emprendido un proyecto de I+D, con etapas de I+D claramente identificadas, para determinar el nivel máximo de apoyo. Deberá demostrarse a satisfacción de la autoridad que concede la ayuda la probabilidad de obtener una buena protección de la patente y haberse presentado planes detallados y satisfactorios de fabricación y comercialización, sea por parte del inventor o de la empresa que vaya a obtener la licencia de la invención.

(30) Las intensidades máximas de ayuda serán las mismas que las correspondientes a la ayuda de I+D:

Pequeñas empresas Empresas medianas Desarrollo experimental 45% 35% Investigación industrial 70% 60%

(31) Los costes subvencionables cubiertos por la medida son los siguientes:

(a) costes previos a la concesión del derecho en la primera jurisdicción, incluidos los relativos a la preparación, presentación y tramitación de la solicitud y los ocasionados por la renovación de ésta antes de la concesión del derecho;

(b) costes de traducción, etc. en que se haya incurrido a fin de obtener la concesión o validación del derecho en otras jurisdicciones.

(c) costes de defensa de la validez del derecho en que se haya incurrido con motivo de la tramitación oficial de la solicitud y en eventuales procedimientos de oposición, aunque dichos costes se produzcan con posterioridad a la concesión del derecho.

2.12. Ayudas a empresas jóvenes e innovadoras

(32) La ayuda a empresas jóvenes e innovadoras va dirigida a apoyar el desarrollo de empresas de reciente creación e innovadoras que hayan llevado a cabo o estén llevando a cabo actividades de I+D+i y que se propongan desarrollar, en un futuro previsible, productos, servicios o procesos tecnológicamente novedosos sustancialmente mejorados con respecto al estado tecnológico actual del sector correspondiente y que comporten riesgos tecnológicos o industriales.

(33) La empresa deberá ser una pequeña empresa, de antigüedad inferior a seis años en el momento en que se apruebe la ayuda, y cumplir una de las siguientes condiciones:

(a) que pueda demostrar que desarrollará, en un futuro previsible, productos, servicios o procesos tecnológicamente novedosos o sustancialmente mejorados con respecto al estado tecnológico actual del sector correspondiente en la Comunidad y que comporten riesgos tecnológicos o industriales, o

(b) cuyos gastos en I+D representen un mínimo del 15% de su total de gastos de funcionamiento durante al menos uno de los tres años previos a la concesión de la ayuda o, si se trata de una empresa nueva sin historial financiero, en el ejercicio fiscal en curso.

(34) El importe máximo de la ayuda será de 1 millón de euros por beneficiario; en el caso de beneficiarios establecidos en regiones del artículo 87.3.c) podrá llegar a 1,25 millones de euros; en caso de beneficiarios establecidos en regiones del artículo 87.3.a), podrá

8

alcanzar los 1,5 millones de euros. Cada empresa beneficiaria podrá recibir una sola ayuda por los importes máximos establecidos durante el período en el que pueda optar a ella en calidad de empresa joven e innovadora.

(35) Las empresas beneficiarias de la ayuda a empresas jóvenes e innovadoras también podrán recibir ayudas estatales de I+D+i y de capital de riesgo. Los beneficiarios no podrán recibir otras ayudas estatales hasta transcurridos tres años desde que se apruebe la ayuda a empresas jóvenes e innovadoras.

2.13. Ayudas a la innovación en materia de procesos y organización en actividades de servicios

(36) Esta iniciativa apoyará a las empresas que estén aplicando métodos de producción o suministro nuevos o significativamente mejorados (incluidos cambios significativos en cuanto a técnicas, equipos o programas informáticos).

(37) La innovación en materia de organización se define como la aplicación de un nuevo método organizativo a las prácticas comerciales o las relaciones exteriores de la empresa y está relacionada con el uso y la explotación de tecnologías de la información y la comunicación (TIC) a fin de introducir cambios en la organización. Sólo serán subvencionables los costes relativos a instrumental y material de TIC.

(38) La innovación en materia de procesos se define como la aplicación de un método de producción o suministro nuevo o significativamente mejorado (incluidos cambios significativos en cuanto a técnicas, equipos o programas informáticos). Los gastos subvencionables de innovación en materia de procesos son iguales a los contemplados en las ayudas a proyectos de I+D.

(39) Los límites máximos de intensidad de las ayudas son los siguientes:

(a) 15% para grandes empresas (las grandes empresas únicamente pueden optar a este tipo de ayudas si colaboran con PYME en la actividad objeto de ayuda y siempre que la PYME asuma como mínimo el 30% del total de los gastos subvencionables);

(b) 25% para empresas medianas;

(c) 35% para pequeñas empresas.

(40) La innovación en materia de procesos y organización debe representar una novedad o mejora sustancial con respecto al estado actual del sector correspondiente en la UE. No podrán optar a estas ayudas los cambios o mejoras de procesos o de organización del centro de trabajo o de las relaciones exteriores de escasa importancia, aunque supongan mejoras. El plan de negocios enumerará las actividades propuestas demostrando en qué el proceso o la innovación en materia de organización propuestos son novedosos o mejoran sustancialmente los utilizados en otras empresas del mismo sector en la UE.

(41) El plan de negocios indicará los cambios que la innovación organizativa basada en las TIC introduzca en la organización, cómo se gestionarán el proyecto y sus costes, así como el impacto del proyecto en materia de modelo, metodología o concepto empresarial elaborados y sólidos.

9

(42) Los proyectos deberán comportar un grado evidente de riesgo. En el marco del proceso de solicitud y evaluación, las empresas deberán demostrar el grado evidente de riesgo del proyecto:

(a) señalando los principales riesgos desde el punto de vista de la empresa e indicando cómo piensan afrontarlos, por ejemplo, el coste total del proyecto en relación con el volumen de negocios de la empresa, el tiempo necesario para desarrollar el nuevo proceso, los beneficios que se espera obtener de la innovación en materia de procesos con respecto a los costes del proyecto, la probabilidad de fracaso, la irreversibilidad de la inversión, la probabilidad de fracaso comercial, el riesgo de que el proyecto sea menos productivo de lo esperado, el riesgo de que su realización vaya en detrimento de otras actividades y el riesgo de que sus costes pongan en peligro la viabilidad financiera de la empresa;

(b) demostrando por qué el proyecto supone un aumento significativo de capacidad para la empresa en relación con las mejoras habituales en materia de procesos o de organización.

2.14. Ayudas para servicios de asesoramiento y apoyo a la innovación

(43) La medida pretende ser un incentivo para que las PYME utilicen los servicios de asesoramiento y apoyo a la innovación prestados por intermediarios de innovación para facilitar la innovación empresarial. La empresa deberá emplear la ayuda estatal para adquirir los servicios a precio de mercado (o, si el proveedor de servicios es una entidad sin ánimo de lucro, a un precio que refleje los costes íntegros más un margen razonable). La medida no prevé la concesión de ayuda en forma de precio reducido cuando el proveedor de servicios sea una entidad sin ánimo de lucro.

(44) Los costes subvencionables son los siguientes:

(a) Servicios de asesoramiento a la innovación: consultoría de gestión, asistencia tecnológica; servicios de transferencia tecnológica; formación; consultoría para la adquisición, protección y comercio de derechos de propiedad intelectual y acuerdos de licencias; y consultoría sobre el empleo de normas;

(b) Servicios de apoyo a la innovación: locales para oficinas; bancos de datos; bibliotecas técnicas; investigación de mercados; uso de laboratorios; y servicios de etiquetado de calidad, ensayo y certificación.

(45) El proveedor de servicios deberá poseer una certificación nacional o europea y la ayuda sólo podrá cubrir como máximo el 75% del coste de los servicios subvencionables prestados.

2.15. Ayudas al préstamo de personal altamente cualificado

(46) La medida permite a las PYME recibir personal altamente cualificado en comisión de servicio procedente de organismos de investigación o de grandes empresas para mejorar su capacidad de I+D+i. El personal en comisión de servicio deberá haber estado empleado durante un período no inferior a dos años en el organismo de investigación o gran empresa que lo envíe;

(47) El personal en comisión de servicio trabajará a jornada completa en actividades de I+D+i y no sustituirá a otro personal.

10

(48) Los costes subvencionables serán el de la persona en comisión de servicio y el de traslado. La intensidad máxima de la ayuda será igual al 50% de los costes subvencionables durante un máximo de tres años por empresa y persona prestada. Los costes de servicios de asesoramiento prestados por expertos exteriores no serán subvencionables.

2.16. Agrupaciones de innovación

(49) Las ayudas a agrupaciones de innovación pretenden paliar las deficiencias del mercado relacionadas con problemas de coordinación que impiden el desarrollo de agrupaciones o limitan sus posibilidades de relacionarse entre sí y establecer flujos de conocimiento.

(50) Las inversiones en agrupaciones de innovación tendrán una intensidad del 15%. Para las regiones del artículo 87.3.a), la intensidad de ayuda podrá ser del 30%, 40% ó 50% en función de la media del PIB per cápita de la UE-25. Para las regiones del artículo 87.3.c), la intensidad de ayuda será del 20%, con primas del 10% para empresas medianas y del 20% para pequeñas empresas.

(51) Los costes subvencionables serán los contraídos por la persona jurídica que gestione la agrupación y se limitarán a inversiones en terrenos, edificios, maquinaria y equipos relacionados con: a) locales destinados a formación e investigación, b) infraestructuras de investigación de libre acceso, y c) infraestructuras de redes de banda ancha.

(52) Las autoridades españolas se han comprometido a realizar un análisis sobre: especialización tecnológica de la agrupación de innovación, potencial regional y capacidad de investigación existentes, presencia en la Comunidad de agrupaciones con objetivos similares y volúmenes de mercado potenciales de las actividades realizadas por la agrupación.

(53) Podrán concederse ayudas de funcionamiento en favor de la entidad jurídica que gestione la agrupación innovadora destinadas a la animación de la agrupación. Estas ayudas deberán ser temporales y, en general, se suprimirán con el tiempo, con objeto de que haya un incentivo para que los precios reflejen los costes con razonable rapidez.

(54) Los costes subvencionables comprenderán los costes de personal y administrativos correspondientes a las siguientes actividades: comercialización de la agrupación para incorporar a la misma a nuevas empresas, gestión de las instalaciones de libre acceso de la agrupación, y organización de programas de formación, talleres y conferencias para apoyar el intercambio de conocimientos y la creación de redes entre los miembros de la agrupación.

2.17. Acumulación

(55) No se permitirá la acumulación con otras ayudas relacionadas con los mismos gastos subvencionables a fin de soslayar las intensidades máximas de ayuda. Las empresas podrán solicitar ayudas que la norma de minimis6 considere como tales al mismo tiempo que la ayuda para I+D+i, siempre que los gastos subvencionables no sean los mismos. Las ayudas a la inversión en I+D+i no se acumularán con ayudas de minimis relativas a los mismos gastos subvencionables a fin de soslayar las intensidades máximas de ayuda permitidas con arreglo al presente régimen.

6 Ayuda de minimis. Reglamento nº 1998/2006 de la Comisión.

11

2.18. Efecto incentivador

(56) Los proyectos para los que se busque financiación no deberán haberse iniciado antes de que la empresa solicite la ayuda, aunque el beneficiario potencial podrá haber realizado estudios de viabilidad distintos de los contemplados en la solicitud de ayuda.

(57) Las autoridades españolas se han comprometido a comprobar, en los casos contemplados en el punto 6 del Marco I+D+i, la existencia de un efecto incentivador, especialmente en el caso de las ayudas a grandes empresas y a la innovación en materia de procesos y organización en actividades de servicios. Las autoridades españolas presentarán informes anuales en los que acreditarán haber evaluado el efecto incentivador de la ayuda antes de concederla, utilizando los indicadores cuantitativos y cualitativos mencionados en el punto 6 del Marco I+D+i, esto es, incremento del volumen del proyecto, del ámbito, de la rapidez y de la cuantía total empleada en I+D+i.

2.19. Notificación individual

(58) Las autoridades españolas han confirmado que cualquier ayuda concedida al amparo del régimen notificado será notificada individualmente a la Comisión si alcanza los umbrales establecidos en el punto 7.1 del Marco I+D+i para la evaluación individual.

2.20. Seguimiento y presentación de informes

(59) Las autoridades españolas se han comprometido a cumplir los requisitos de seguimiento y presentación de informes especificados en el capítulo 10 del Marco I+D+i.

(60) Las autoridades españolas se han comprometido a presentar informes anuales sobre la aplicación del régimen notificado, que incluirán también la información que avale el efecto de incentivo de las ayudas concedidas a grandes empresas y a innovación en materia de procesos y organización en actividades de servicios. El texto completo del régimen será publicado en la siguiente dirección de internet: http://www.andaluciajunta.es/BOJA.

(61) En caso de que una ayuda individual concedida en virtud del régimen supere los tres millones de euros, las autoridades españolas remitirán a la Comisión la información que se solicita en el formulario normalizado establecido en el Anexo del Marco I+D+i. Las autoridades españolas se han comprometido a mantener durante diez años un registro detallado de las ayudas concedidas en virtud de este régimen.

3. Existencia de ayuda

3.1. Legalidad

(62) Al notificar la medida antes de aplicarla, las autoridades españolas han cumplido las obligaciones impuestas por el artículo 88, apartado 3, del Tratado CE. Las autoridades españolas han confirmado que el régimen se aplicará después de ser aprobado por la Comisión.

3.2. Existencia de ayuda

(63) Dada la naturaleza de la medida notificada, la Comisión ha analizado la existencia de ayuda con arreglo a las normas establecidas en el Marco de I+D+i. La existencia de

12

ayuda estatal en el sentido del artículo 87, apartado 1, del Tratado CE se ha evaluado de conformidad con el capítulo 3 de dicho Marco.

3.2.1. Ayuda estatal directa a las empresas

(64) En la medida en que la ayuda se concede a empresas, la financiación pública de estas actividades suele comportar ayuda estatal.

(65) El régimen notificado se financia con cargo a los Presupuestos Generales del Estado de España y, por tanto, con cargo a recursos estatales. Favorece a un número limitado de empresas y organismos de investigación que desempeñan actividades económicas y que serán seleccionados durante el período de vigencia del régimen. Se trata, pues, de una medida selectiva. Además, la ayuda contemplada en este régimen permite que los beneficiarios mejoren su situación financiera y refuercen su posición en el mercado. El régimen no descarta que se concedan ayudas a empresas que operan en sectores económicos en los que existe comercio intracomunitario. Lo mismo se aplica a las actividades económicas de los organismos de investigación e intermediarios de innovación potencialmente beneficiarios. Cabe asumir, por tanto, que la ayuda contemplada por este régimen podría falsear la competencia y, por consiguiente, afectar al comercio entre Estados miembros.

(66) Por lo tanto, la Comisión ha llegado a la conclusión de que, por lo que respecta a la ayuda a las empresas, la medida constituye una ayuda estatal en el sentido del artículo 87, apartado 1, del Tratado CE.

3.2.2. Ayuda estatal indirecta a empresas a través de la investigación en colaboración con organismos de investigación financiados con fondos públicos

(67) Con arreglo al punto 3.2.2 del Marco I+D+i, en caso de proyectos de colaboración realizados conjuntamente por empresas y organismos de investigación financiados con fondos públicos, la Comisión considera que no se concede ninguna ayuda estatal indirecta a las empresas a través del organismo de investigación, por razón de las condiciones favorables de la colaboración, si se cumple una de las siguientes condiciones:

(a) que las empresas participantes corran con los costes íntegros del proyecto;

(b) que los resultados que no den lugar a derechos de propiedad intelectual puedan difundirse ampliamente y que cualquier derecho de propiedad intelectual respecto de los resultados de I+D+i generados por la actividad del organismo de investigación se ceda plenamente al organismo de investigación;

(c) que el organismo de investigación reciba de las empresas participantes una compensación equivalente al precio de mercado de los derechos de propiedad intelectual generados por la actividad que dicho organismo realiza dentro del proyecto y transferidos a las empresas participantes. De dicha compensación se deducirá cualquier contribución de las empresas participantes a los costes del organismo de investigación.

(68) Tal como ya se indicó anteriormente, el régimen cumple estas condiciones y, por lo tanto, se ajusta a lo dispuesto en el punto 3.2.2. del Marco I+D+i.

13

(69) Así pues, la Comisión concluye que las empresas beneficiarias directas del régimen no reciben ninguna ayuda estatal indirecta adicional mediante la participación en proyectos en colaboración con organismos de investigación financiados con fondos públicos.

3.2.3. Ayuda estatal indirecta a empresas a través de la investigación en colaboración con organismos de investigación financiados con fondos públicos

(70) De acuerdo con el punto 3.2.1 del Marco I+D+i, en caso de investigación contractual realizada por entidades por cuenta de empresas, las entidades son remuneradas a precio de mercado por la investigación contractual y la empresa es propietaria de los resultados del proyecto. Según se indicó anteriormente, las condiciones de la investigación contractual realizada por entidades se ajustan a lo dispuesto en el punto 3.2.1 del Marco I+D+i.

3.2.4. Ayuda estatal a organismos de investigación e intermediarios de innovación

(71) Tal como se indicó anteriormente, el objetivo principal del apoyo proporcionado a organismos de investigación e intermediarios de innovación se centrará en sus actividades no económicas, en el sentido del punto 2.2.d) del Marco I+D+i. La financiación pública de tales actividades no entra en el ámbito del artículo 87, apartado 1, del Tratado CE.

(72) En caso de que la misma entidad desempeñe actividades tanto de carácter económico como no económico, y con objeto de evitar la subvención indirecta de la actividad económica, no se aplica a la financiación pública de las actividades no económicas lo dispuesto en el artículo 87, apartado 1, del Tratado CE, siempre y cuando quepa distinguir con claridad entre ambos tipos de actividades y entre sus respectivos costes y financiación. Las autoridades españolas han confirmado que se distinguirán las actividades económicas de las no económicas, así como sus costes y financiación.

(73) Como el régimen se ajusta así a lo dispuesto en el punto 3.1.1. del Marco I+D+i, la Comisión concluye que la ayuda financiera concedida a los organismos de investigación en proyectos de colaboración no constituye una ayuda estatal en el sentido del artículo 87, apartado 1, del Tratado CE.

(74) Los organismos de investigación e intermediarios de innovación ligados a la economía y cuyas actividades de I+D+i promovidas con arreglo al régimen se centren en la comercialización y sean por lo tanto de naturaleza económica, serán considerados como empresas en el sentido del artículo 87, apartado 1, del Tratado CE y por lo tanto como beneficiarios del régimen en el sentido de las normas sobre ayuda estatal. En consecuencia, estarán sujetos a las intensidades máximas de ayuda contempladas en el Marco I+D+i.

(75) Por lo tanto, la Comisión ha llegado a la conclusión de que, por lo que respecta a las ayudas a organismos de investigación que realizan actividades económicas y a intermediarios de innovación, la medida constituye una ayuda estatal en el sentido del artículo 87, apartado 1, del Tratado CE.

3.2.5. Contratación y compra de I+D por parte de los poderes públicos

(76) Tal como se indicó anteriormente, el régimen contempla la contratación o compra por parte de los poderes públicos de actividades o resultados de I+D a empresas y la selección de proveedores mediante licitación abierta, de conformidad con lo dispuesto en el punto 2.1 del Marco I+D+i. Por lo tanto, en lo que respecta a la contratación o

14

compra por los poderes públicos de actividades o resultados de I+D a empresas, no existe ayuda estatal a empresas, a efectos del artículo 87, apartado 1, del Tratado CE.

4. Evaluación

4.1. Base para evaluar la compatibilidad

(77) La Comisión ha evaluado la compatibilidad de las medidas del régimen de ayudas notificado con el mercado común sobre la base del Marco I+D+i, que especifica la disposición general del artículo 87, apartado 3, letra c), del Tratado CE en el ámbito de I+D+i.

(78) De acuerdo con la Sección 2.1 del Marco I+D+i, éste no se aplica a las ayudas a las empresas en crisis contempladas en las Directrices comunitarias sobre ayudas estatales de salvamento y de reestructuración de empresas en crisis7. Como se ha explicado más arriba, estas empresas quedan excluidas del ámbito de la medida notificada.

4.2. Intensidad de ayuda de bonificación de intereses y anticipo reembolsable

(79) De conformidad con el punto 2.2.c) del Marco I+D+i, cuando la ayuda se concede como bonificación de intereses, el importe de la ayuda se considerará como el equivalente de subvención de la misma. El importe permitido para el anticipo reembolsable será del 60% para investigación industrial y del 40% para desarrollo experimental. El tipo de interés que deberá emplearse a efectos de descuento del anticipo reembolsable, así como para calcular el importe de la bonificación de intereses, será el tipo de referencia aplicable en el momento de la concesión. El índice de referencia aplicable deberá calcularse de conformidad con la Comunicación de la Comisión sobre el método de cálculo de los tipos de referencia y de descuento8.

(80) La ayuda en forma de anticipo reembolsable y de bonificación de intereses, según lo indicado anteriormente, coincide con las disposiciones del punto 2.2.c) del Marco I+D+i y con la Comunicación de la Comisión sobre los tipos de referencia y de descuento. La Comisión toma nota del compromiso de las autoridades españolas de definir la prima del tipo de interés de conformidad con las propuestas establecidas en el proyecto de Comunicación de la Comisión sobre la revisión del método de cálculo de los tipos de referencia y de descuento. Por esta razón, la medida se atiene al Marco I+D+i.

4.3. Intensidad de ayuda para bonificación de intereses y anticipo reembolsable

(81) La ayuda en forma de anticipo reembolsable, según lo indicado anteriormente, se atiene a las disposiciones del punto. La Comisión toma nota del compromiso de las autoridades españolas de definir la prima del tipo de interés de conformidad con las propuestas establecidas en el proyecto de Comunicación de la Comisión sobre la revisión del método de establecimiento de los tipos de referencia y de descuento. Por dicha razón, la medida se atiene al Marco I+D+i.

7 DO C 244 de 1.10.2004, p. 2.

8 DO C 273 de 9.9.1997, p. 3.

15

4.4. Ayudas a proyectos de I+D

(82) Según se indicó anteriormente, las etapas de I+D subvencionadas por el régimen se ajustan a las definiciones recogidas en el punto 2.2, letras e), f) y g) del Marco I+D+i, y cumplen, por tanto, lo dispuesto en dicho Marco.

(83) Los gastos subvencionables, según se indicó anteriormente, se ajustan a los costes subvencionables enumerados en el punto 5.1.4 del Marco I+D+i y, por lo tanto, cumplen lo dispuesto en el mismo.

(84) La intensidad de ayuda no excederá del 100% para investigación fundamental, del 50% para investigación industrial y del 25% para desarrollo experimental, de acuerdo con lo dispuesto en el punto 5.1.2. del Marco I+D+i. De acuerdo con el punto 5.1.3.a) de dicho Marco, los límites máximos establecidos para investigación industrial y desarrollo experimental podrán incrementarse cuando la ayuda se destine a PYME, en cuyo caso la intensidad de ayuda podrá incrementarse un 10 puntos porcentuales para medianas empresas y un 20 puntos porcentuales para pequeñas empresas. Si se cumplen las condiciones enunciadas en el punto 5.1.3. b), incisos i) a iii), del Marco I+D+i, podrá añadirse una prima de 15 puntos porcentuales, hasta una intensidad máxima de ayuda del 80%. Tal como se indicó anteriormente, el régimen cumple estas disposiciones. Por lo que respecta a la ayuda de I+D relativa a los productos citados en el Anexo I del Tratado CE, la intensidad de ayuda podrá alcanzar el 100%, siempre que se cumplan las cuatro condiciones establecidas en el capítulo 9 del Marco I+D+i.

(85) Por tanto, la Comisión puede concluir que las ayudas a los proyectos de I+D cumplen con lo dispuesto en el Marco I+D+i.

4.5. Ayudas a estudios de viabilidad técnica

(86) De acuerdo con el punto 5.2 del Marco I+D+i y con el Reglamento (CE) n° 70/2001 de la Comisión, de 12 de enero de 2001, relativo a la aplicación de los artículos 87 y 88 del Tratado CE a las ayudas estatales a las pequeñas y medianas empresas, las intensidades de ayuda a estudios de viabilidad técnica son las siguientes9:

(a) para PYME, el 75% en caso de estudios preparatorios para actividades de investigación industrial y de desarrollo experimental;

(b) para grandes empresas: el 65% en caso de estudios preparatorios para actividades de investigación industrial y el 40% en caso de estudios preparatorios para actividades de desarrollo experimental.

(87) Según se señaló anteriormente, la ayuda a estudios de viabilidad técnica se ajusta a dichas disposiciones y cumple, por tanto, lo dispuesto en el Marco I+D+i.

4.6. Ayudas a PYME para costes de derechos de propiedad industrial

(88) De acuerdo con el punto 5.3 del Marco I+D+i, las ayudas a las PYME destinadas a financiar los costes asociados a la obtención y validación de patentes y otros derechos de propiedad industrial podrán alcanzar el mismo nivel de ayuda que si se tratara de ayuda de I+D para las actividades de investigación que permitieron generar por primera vez los derechos de propiedad industrial de que se trate.

9 DO L 10 de 13.1.2001, pp. 33-42

16

(89) Los costes subvencionables serán:

a) todos los costes previos a la concesión del derecho en la primera jurisdicción, incluidos los relativos a la preparación, presentación y tramitación de la solicitud y los ocasionados por la renovación de ésta antes de la concesión del derecho;

b) los costes de traducción, etc. en que se haya incurrido a fin de obtener la concesión o validación del derecho en otras jurisdicciones;

c) costes de defensa de la validez del derecho en que se haya incurrido con motivo de la tramitación oficial de la solicitud y en eventuales procedimientos de oposición, aunque dichos costes se produzcan con posterioridad a la concesión del derecho.

(90) Según lo indicado anteriormente, la ayuda a los costes de derechos de propiedad industrial para las PYME cumple las citadas disposiciones y se ajusta, por lo tanto, al Marco I+D+i.

4.7. Ayudas a empresas jóvenes e innovadoras

(91) El punto 5.4 del Marco I+D+i establece que el beneficiario sólo podrá percibir las ayudas una vez a lo largo del período en el que cumpla los requisitos para considerarse empresa joven e innovadora y únicamente podrá recibir otras ayudas estatales además de las ayudas de I+D+i y de capital de riesgo después de transcurridos tres años desde la concesión de la ayuda a empresas jóvenes e innovadoras. Se establecen además las siguientes condiciones:

(a) que el beneficiario sea una pequeña empresa, de antigüedad inferior a seis años en el momento de concesión de las ayudas;

(b) que el beneficiario sea una empresa innovadora, siempre y cuando:

– quede demostrado, mediante una evaluación realizada por un experto externo, en particular sobre la base de un plan de negocios, que el beneficiario desarrollará, en un futuro previsible, productos, servicios o procesos tecnológicamente novedosos o sustancialmente mejorados con respecto al estado tecnológico actual del sector correspondiente en la Comunidad y que comporten riesgos tecnológicos o industriales, o

– los gastos en I+D del beneficiario representen un mínimo del 15% de su total de gastos de funcionamiento durante al menos uno de los tres años previos a la concesión de la ayuda o, si se trata de una empresa nueva sin historial financiero, según la auditoría del ejercicio fiscal en curso certificada por un auditor externo,

(c) la ayuda no sobrepase 1 000 000 de euros. La ayuda no podrá sobrepasar 1,25 millones de euros en las regiones que pueden acogerse a la excepción del artículo 87.3.c), ni 1,5 millones de euros en las regiones que pueden acogerse a la excepción del artículo 87, apartado 3, letra a), del Tratado CE.

(92) Según lo indicado anteriormente, tanto los beneficiarios potenciales, la definición de empresa innovadora, las cantidades máximas de ayuda como los requisitos para la concesión de ayuda se ajustan a lo dispuesto en el punto 5.4 del Marco I+D+i.

17

(93) En consecuencia, las ayudas a empresas jóvenes e innovadoras cumplen lo dispuesto en el Marco I+D+i.

4.8. Ayudas a la innovación en materia de procesos y organización en actividades de servicios

(94) De acuerdo con lo dispuesto en el punto 5.5 del Marco I+D+i, la innovación en materia de procesos y organización debe representar una novedad o mejora sustancial con respecto al estado actual de este campo en la industria de la Comunidad y comportar un grado evidente de riesgo. La innovación en materia de organización debe siempre guardar relación con el uso de tecnologías de la información y la comunicación (TIC) a fin de introducir cambios en la organización. No se consideran ayudas estatales las modificaciones habituales o periódicas. La innovación debe formularse como proyecto dotado de un gestor y costes establecidos; el resultado del proyecto debe ser el desarrollo de una norma, modelo empresarial, metodología o concepto que pueda reproducirse sistemáticamente y, en su caso, certificarse o patentarse. Según lo indicado anteriormente, las definiciones de la innovación en materia de procesos y organización contempladas en el régimen se ajustan a estas definiciones.

(95) Las intensidades de la ayuda a la innovación en materia de procesos y organización en actividades de servicios previstas en el punto 5.5 del Marco I+D+i son las siguientes: 25% para empresas medianas y 35% para pequeñas empresas. Las grandes empresas únicamente podrán optar a este tipo de ayudas si colaboran con PYME en la actividad objeto de ayuda y la PYME deberá asumir como mínimo el 30% del total de los costes subvencionables. Según se indicó anteriormente, los costes subvencionables de la medida se ajustan a estas intensidades de la ayuda.

(96) El punto 5.5 del Marco I+D+i dispone que para la innovación en materia de procesos y organización en actividades de servicios serán subvencionables los mismos costes que en el caso de las ayudas a I+D, con la salvedad de que en el caso de la innovación en materia de organización, los costes relativos a instrumental y material serán únicamente los del instrumental y material de TIC. Según lo indicado anteriormente, los costes subvencionables se ajustan a los especificados en el punto 5.5. del Marco I+D+i.

(97) Por tanto, la Comisión puede concluir que las ayudas a la innovación en materia de procesos y organización en actividades de servicios cumplen lo dispuesto en el Marco I+D+i.

4.9. Ayudas para servicios de asesoramiento y apoyo a la innovación

(98) De acuerdo con lo dispuesto en los puntos 5.6.1) a 5.6.4) del Marco I+D+i, las ayudas para servicios de asesoramiento y apoyo a la innovación deben cumplir cada una de las siguientes condiciones: el beneficiario debe ser una PYME, la ayuda no debe exceder de un máximo de 200 000 euros por beneficiario en un período de tres años, siempre y cuando el proveedor de servicios posea certificación nacional o europea. Si no posee certificación nacional o europea, las ayudas no podrán cubrir más del 75% de los costes subvencionables. El beneficiario deberá emplear las ayudas estatales para comprar a precio de mercado. Según se indicó anteriormente, los requisitos establecidos por la medida para la concesión de ayudas cumplen estos criterios.

(99) De acuerdo con el punto 5.6 del Marco I+D+i, los costes subvencionables son los siguientes:

18

(a) en materia de innovación de servicios de asesoramiento: consultoría de gestión; asistencia tecnológica; servicios de transferencia tecnológica; formación; consultoría para la adquisición, protección y comercio de derechos de propiedad intelectual y acuerdos de licencias; y consultoría sobre el empleo de normas;

(b) en materia de servicios de apoyo a la innovación: locales para oficinas; bancos de datos; bibliotecas técnicas; investigación de mercados; uso de laboratorios; y servicios de etiquetado de calidad, ensayo y certificación.

(100) Según lo especificado anteriormente, los costes subvencionables de esta medida se ajustan a los establecidos en el punto 5.6 del Marco I+D+i.

(101) Por tanto, la Comisión puede concluir que las ayudas para servicios de asesoramiento y apoyo a la innovación cumplen el Marco I+D+i.

4.10. Ayudas al préstamo de personal altamente cualificado

(102) El punto 5.7 del Marco I+D+i define las condiciones aplicables al préstamo de personal altamente cualificado. El personal en comisión de servicio no debe sustituir a otro personal, sino que debe dedicarse a actividades de I+D+i desempeñando una función de nueva creación dentro de la PYME y haber estado empleado durante un período no inferior a dos años en el organismo de investigación o gran empresa que lo envíe. Los costes subvencionables son todos los costes de personal ligados al préstamo y empleo de personal altamente cualificado, los costes relativos al recurso a agencias de contratación y al abono de complementos de destino al personal en comisión de servicio. La intensidad máxima de la ayuda será el 50% de los costes subvencionables durante un máximo de tres años por PYME y persona prestada.

(103) Según lo indicado anteriormente, las condiciones para el préstamo de personal altamente cualificado, los costes subvencionables y las intensidades de ayuda se ajustan a lo dispuesto en el punto 5.7 del Marco I+D+i. Por tanto, la Comisión puede concluir que la ayuda al préstamo de personal altamente cualificado cumple lo dispuesto en el Marco I+D+i.

4.11. Ayudas a las agrupaciones de innovación

(104) El punto 5.8 del marco I+D+i define las condiciones para la ayuda a agrupaciones de innovación.

(105) Con arreglo al mismo, podrá concederse ayuda a la inversión para la constitución, ampliación y animación de agrupaciones exclusivamente a la entidad jurídica que gestione la agrupación. La ayuda podrá destinarse a: instalaciones de centros de formación e investigación; infraestructuras de investigación de libre acceso tales como laboratorios e instalaciones de ensayo e infraestructuras de redes de banda ancha. Los costes subvencionables serán los correspondientes a inversiones en terrenos, edificios, maquinaria y equipos. La intensidad de ayuda asciende al 15%. Para las regiones del artículo 87.3.a) la intensidad de ayuda podrá ser del 30%, del 40% y del 50% en función del PIB per cápita medio de la UE-25. Para las regiones del artículo 87.3.c) la intensidad de ayuda será del 20%, con primas del 10% para empresas medianas y del 20% para pequeñas empresas.

(106) Podrán concederse en favor de la entidad jurídica que gestione la agrupación innovadora ayudas de funcionamiento a la animación de agrupaciones. Estas ayudas

19

deberán ser temporales y, en general, se suprimirán con el tiempo, con objeto de que haya un incentivo para que los precios reflejen los costes con razonable rapidez.

(107) Los costes subvencionables comprenderán los costes de personal y administrativos correspondientes a las siguientes actividades: comercialización de la agrupación para incorporar a nuevas empresas a la misma, gestión de las instalaciones de libre acceso, organización de programas de formación, talleres y conferencias a fin de fomentar el intercambio de conocimientos y el trabajo en red entre los miembros de la agrupación.

(108) Al notificar ayudas a la inversión o ayudas a la animación de agrupaciones, los Estados miembros deben adjuntar un análisis de la especialización tecnológica de la agrupación de innovación, el potencial regional y la capacidad de investigación existentes, la presencia en la Comunidad de agrupaciones con objetivos similares y los volúmenes de mercado potenciales de las actividades realizadas por la agrupación.

(109) Según se indicó anteriormente, las condiciones de inversión y la ayuda operativa para las agrupaciones de innovación, los costes subvencionables y las intensidades de ayuda son los recogidos en el punto 5.8 del Marco I+D+i. Por lo tanto, la Comisión puede concluir que las ayudas a los proyectos de I+D cumplen con lo dispuesto en el Marco I+D+i.

4.12. Efecto incentivador

(110) De acuerdo con lo dispuesto en el punto 6 del Marco I+D+i, debe comprobarse la existencia de un efecto incentivador en el momento de la solicitud de ayuda cuando se trate de ayudas destinadas a grandes empresas o ayudas a la innovación en materia de procesos y organización en actividades de servicios. Anualmente, se presentarán a la Comisión un informe que demuestre cómo se ha evaluado el efecto incentivador antes de conceder la ayuda, de conformidad con los criterios especificados en el capítulo 6 del Marco I+D+i.

(111) Las condiciones especificadas anteriormente para comprobar el efecto incentivador de las ayudas se ajustan a lo dispuesto en el punto 6 del Marco I+D+i.

4.13. Notificación individual

(112) De conformidad con el punto 7.1 del Marco I+D+i, la Comisión llevará a cabo una evaluación más detallada de las medidas sujetas a notificación individual. Esto afecta, en primer lugar, a las normas sobre notificación individual establecidas en los Reglamentos de exención por categorías (REC) y, en segundo lugar, a ciertas medidas reguladas por el Marco I+D+i. Deberán notificarse individualmente los ayudas que, por empresa y proyecto, excedan de 20 000 000 de euros en el caso de los proyectos predominantemente de investigación fundamental, de 10 000 000 de euros en el caso de proyectos predominantemente de investigación industrial y de 7 500 000 euros en todos los demás casos.

(113) Según lo indicado anteriormente, las autoridades españolas se han comprometido a notificar las ayudas individuales, con arreglo al artículo 88, apartado 3, del Tratado CE, de acuerdo con el punto 7.1 del Marco I+D+i. En consecuencia, el régimen cumple el requisito de notificación individual.

20

4.14. Acumulación

(114) De conformidad con el punto 8 del Marco I+D+i, se permite la acumulación de la ayuda concedida en virtud del régimen notificado con cualquier otra ayuda de origen local, regional, nacional o comunitario para cubrir los mismos costes hasta el límite más favorable de intensidad de ayuda previsto por la normativa comunitaria. Las ayudas a la inversión en I+D+i no se acumularán con ayudas de minimis relativas a los mismos gastos subvencionables a fin de soslayar las intensidades máximas de ayuda contempladas en el Marco.

(115) Según lo indicado anteriormente, la acumulación para cubrir los mismos costes no es posible con arreglo al régimen, incluido el apoyo mínimo para los mismos gastos subvencionables. Por tanto, la Comisión considera que se cumplen las condiciones relativas a la acumulación de ayudas.

4.15. Seguimiento y presentación de informes

(116) Según lo dispuesto en el punto 10.1.1 del Marco I+D+i, los Estados miembros deben presentar informes anuales a la Comisión. Además de los requisitos establecidos en los Reglamentos (CE) n° 659/199910 y (CE) n° 794/2004 de la Comisión11, dichos informes deben recoger, para cada medida de ayuda, la información siguiente: nombre del beneficiario; importe de la ayuda por beneficiario; intensidad de la ayuda; sectores en que se realizan los proyectos objeto de ayuda, así como la información necesaria para demostrar el efecto incentivador de la ayuda. Las autoridades españolas presentarán los informes anuales de conformidad con el Marco I+D+i.

(117) El punto 10.1.2 del Marco I+D+i exige que se publique en internet el texto completo de todos los regímenes finales de ayuda y que se comunique a la Comisión la dirección de internet en que se publique el texto. El régimen no deberá aplicarse antes de que la información se publique en internet. De conformidad con el punto 10.1.3 del Marco I+D+i, debe mantenerse durante diez años un registro detallado de todas las ayudas de I+D+i concedidas. En caso de que una ayuda individual otorgada en virtud del régimen supere los tres millones de euros, deberá remitirse a la Comisión la información que se solicita en el formulario normalizado establecido en el Anexo del Marco I+D+i, con arreglo a lo dispuesto en el punto 10.1.3 del mismo. Las disposiciones relativas al seguimiento y la presentación de informes indicadas anteriormente se ajustan a lo establecido en el punto 10.1 del Marco I+D+i.

(118) Por tanto, la Comisión considera que se cumplen las condiciones relativas al seguimiento y la presentación de informes.

4.16. Conclusión

(119) Teniendo en cuenta que el régimen cumple las condiciones establecidas en el Marco I+D+i, la Comisión concluye que es compatible con el mercado común en el sentido del artículo 87, apartado 3, letra c), del Tratado CE.

10 DO L 83 de 27.3.1999, p. 1.

11 DO L 140 de 30.4.2004, p. 1.

21

5. DECISIÓN

(120) La decisión actual substituye la decisión de 26 de mayo de 2008 aprobando el régimen de ayudas.

(121) La Comisión considera que las ayudas concedidas en virtud del régimen notificado de ayudas a la investigación, el desarrollo y la innovación son compatibles con el mercado común de conformidad con el artículo 87, apartado 3, letra c), del Tratado CE, y ha decidido en consecuencia no formular objeciones a la medida notificada.

(122) La Comisión recuerda al Gobierno español que, de conformidad con lo dispuesto en el artículo 88, apartado 3, del Tratado CE, todo proyecto destinado a refinanciar, alterar o modificar este régimen de ayudas deberá notificarse a la Comisión.

(123) Antes de aplicar el régimen, las autoridades españolas publicarán el texto completo del régimen final de ayudas en internet.

(124) La Comisión recuerda además al Gobierno español que deberá presentar informes anuales sobre la aplicación del régimen notificado, incluyendo información que demuestre los efectos incentivadores de las ayudas concedidas a grandes empresas y a la innovación en materia de procesos y organización en actividades de servicios.

En el supuesto de que la presente carta contenga información confidencial que no deba divulgarse, le ruego informe de ello a la Comisión en un plazo de quince días hábiles a partir de la fecha de recepción de la presente. Si la Comisión no recibe una solicitud motivada al efecto en el plazo indicado, se considerará que se acepta la comunicación a terceros y la publicación del texto íntegro de la carta, en la versión lingüística auténtica, en la dirección internet: http://ec.europa.eu/community_law/state_aids/index.htm Dicha solicitud deberá ser enviada por correo certificado o por fax a la siguiente dirección:

Comisión Europea Dirección General de Competencia Dirección de Ayudas Estatales Registro de Ayudas Estatales B-1049 Bruselas Fax: + 32.2.296.12.42

Reciba el testimonio de mi más alta consideración,

Por la Comisión,

Neelie Kroes Miembro de la Comisión